Programa de Mestrado Profissional em Administração

Luciano Aversani Rais

MAIOR PROPORÇÃO DE PESSOAS COM DEFICIÊNCIA NO

QUADRO DE FUNCIONÁRIOS IMPACTA A

PRODUTIVIDADE DA EMPRESA?

Maior proporção de pessoa com deficiência no quadro de

funcionários impacta a produtividade da empresa?

Dissertação apresentada ao Programa de Mestrado Profissional em Administração do Insper Instituto de Ensino e Pesquisa, como parte dos requisitos para a obtenção do título de Mestre em Administração.

Área de concentração: Estratégia

Orientador: Prof.ª Dra. Luciana Carvalho de Mesquita Ferreira – Insper

Luciano Aversani Rais

Maior proporção de pessoa com deficiência no quadro de funcionários impacta a produtividade da empresa? Luciano

Aversani Rais; orientadora: Luciana Carvalho de Mesquita Ferreira – São Paulo: Insper, 2014.

44 f.

Dissertação (Mestrado – Programa de Mestrado Profissional em Administração. Área de concentração: Estratégia) – Insper Instituto de Ensino e Pesquisa.

Luciano Aversani Rais

Maior proporção de pessoa com deficiência no quadro de funcionários impacta a produtividade da empresa?

Dissertação apresentada ao Programa de Mestrado Profissional em Administração do Insper Intituto de Ensino e Pesquisa, como requisito parcial para obtenção do título de Mestre em Administração.

Área de concentração: Estratégia

Aprovado em: Julho/2014

Banca Examinadora

Prof.ª Dra. Luciana Carvalho de Mesquita Ferreira Orientadora

Instituição: Insper Assinatura: _________________________

Prof. Dr. Wilson Amorim

Instituição: FEA-USP Assinatura: _________________________

Prof.ª Dra. Tatiana Iwai

RAIS, Luciano Aversani. Maior proporção de pessoa com deficiência no quadro de funcionários impacta a produtividade da empresa? 2014. 44 f. Dissertação (Mestrado) – Insper Instituto de Ensino e Pesquisa, São Paulo, 2014.

O objetivo desse trabalho foi verificar em empresas brasileiras se a presença de uma maior proporção de PCD no quadro de funcionários das empresas reduz a eficiência das mesmas, medida pela produtividade. O estudo não encontrou evidências estatísticas de que uma maior proporção de PCD no quadro de funcionários das empresas gera efeito negativo sobre a produtividade das empresas. No âmbito da sustentabilidade empresarial, este estudo mostrou relação positiva entre engajamento social e produtividade. A adesão das empresas a melhores práticas, traduzidas por uma maior transparência e divulgação das informações pode ser uma importante ferramenta gerencial.

RAIS, Luciano Aversani. Higher proportion of people with disabilities in the workforce impacts business productivity? 2014. 44 f.. Dissertation (Mastership) – Insper Instituto de Ensino e Pesquisa, São Paulo, 2014.

The purpose of this study was to verify in Brazilian companies if a higher proportion of disabled people in the workforce decreases the efficiency of the firms, measured by productivity. The study found no statistical evidence that a higher proportion of disabled people in the workforce has negative effect on the productivity of the firms. In the context of corporate sustainability, this study showed a strong relationship between social engagement and productivity. Adherence to best practices by the companies, translated by greater transparency and disclosure of information can be a key differentiator.

Tabela 1 – Escolaridade de PCD ... 16

Tabela 2 – Todos os trabalhadores e trabalhadores com deficiência em 2010 ... 19

Tabela 3 - Descrição das Estatísticas e correlação entre as variáveis ... 29

Tabela 4 - Resultados da regressão MQO (dados em painel)... 32

1. INTRODUÇÃO ... 10

2. REVISÃO DE LITERATURA ... 13

2.1 Pessoa com deficiência: aspectos legais ... 13

2.2 Pessoas com deficiência: aspectos sociais ... 15

2.3 Pessoas com deficiência: mercado de trabalho... 17

2.4 Ser socialmente sustentável e o retorno financeiro ... 21

3. HIPÓTESES ... 24

4. METODOLOGIA ... 27

3.1 Dados e amostra ... 27

3.2 Variáveis e abordagem analítica ... 27

3.3 Modelos ... 30

5. RESULTADOS ... 31

6. CONSIDERAÇÕES FINAIS ... 37

1. INTRODUÇÃO

O propósito desse trabalho é verificar se a produtividade das empresas é afetada pela proporção de empregados com deficiência no quadro de funcionários. Para embasar a questão, serão discutidos fatores que podem influenciar a produtividade da empresa, além de evidenciar os aspectos sociais das Pessoas com Deficiência (PCD) no Brasil. A partir de dados extraídos de empresas brasileiras será possível mensurar se uma maior proporção de empregados com deficiência no quadro de funcionários impacta a produtividade da empresa e qual a magnitude desse efeito.

A abordagem sobre a produtividade empresarial considerando trabalhadores com deficiência é de extrema relevância por dois motivos principais. Primeiramente, de acordo com a Relação Anual de Informações Anual (RAIS) divulgado pelo Ministério do Trabalho referente ao ano de 2011, cerca de 92% das empresas brasileiras não cumprem as exigências legais de contratação de PCD (cotas) - as quais alegam falta de mão de obra especializada/qualificada entre as PCD (o que significa, implicitamente, elevar o custo de contratação, reduzindo a produtividade da empresa). Em segundo lugar, mensurar se as PCD apresentam menor produtividade tem impactos microeconômicos relevantes em termos de gestão organizacional, além da importante contribuição social, enriquecendo o debate sobre políticas públicas de inclusão no mercado de trabalho e inserção social.

Para isso, serão apresentados dados acerca desse conjunto de indivíduos para ilustrar a importância de incluí-las nas análises das empresas, destacando inicialmente o ponto de vista social sobre o tema. As teorias organizacionais têm negligenciado o tratamento da maior parte das minorias (OLIVEIRA, JUNIOR e FERNANDES, 2009), seja ela de qualquer natureza. Quando os estudos sobre diversidade avançaram, o foco têm sido raça e gênero (STONE e COLLELA, 2006). Com isto, tentarei elucidar parte dessa questão, sob o aspecto específico das PCD.

Estima-se que 10% da população mundial seja PCD (RIBEIRO, ENGLER, TAVARES, FERREIRA, GOMES, CAMPOS, 2012; MIRANDA 2004). No Brasil, esse percentual é um pouco maior: 14,5% (Censo IBGE, 2000; FEBRABAN, 2006). Não existem dados confiáveis para o mercado de trabalho sobre PCD no Brasil, porém estima-se que apenas 2% das pessoas com necessidades especiais encontram-se incluídas no mercado de trabalho (MIRANDA, 2004). Destes, apenas 10% trabalham com carteira assinada. Mais da metade das PCD é considerada inativa, seja pela idade avançada (idosos) ou por se sentirem desencorajadas a buscar emprego pela falta de suporte e/ou oferta de vagas (FEBRABAN, 2006). Algo que pode distorcer esse dado é que as pessoas inativas não são inseridas na população economicamente ativa (PEA), o que pode gerar conclusões divergentes sobre a empregabilidade das mesmas, como sugere o número de desemprego de 6,2% para Pessoas com Deficiência (Censo IBGE, 2000).

Conforme será mostrado adiante, a interação social em si é a gênese dos obstáculos, sendo potencializada pela precária estrutura de relações interpessoais e pela falta de estrutura - tanto estrutura física, como intelectual. A problemática do mercado de trabalho para as PCD é uma consequência desses fatores. A falta de instituições especializadas, a falta de interação social (tanto das pessoas com deficiência, quanto das pessoas sem deficiência), a falta de estruturas físicas acessíveis, a falta de profissionais na área são todos aspectos que forçam os deficientes a ficarem reclusos e sem a formação adequada. Sem métodos de ensino apropriados, as PCD encontram dificuldades de se empregarem. Ou seja, os efeitos para a PCD é que a mesma se torna uma pessoa mal preparada para a realidade competitiva que o mercado de trabalho exige atualmente. Tais exigências laborais, bem como as caracterizações da PCD, são mutáveis ao longo do tempo e dependem do contexto nas quais estão inseridas (SANDEL, 2011).

econômicos, sociais e ambientais nas três dimensões (ARAÚJO, BUENO, SOUSA, MENDONÇA, 2006; KRAEMER).

Nesse estudo foram comparados quatro modelos, entre os quais três analisaram o impacto da proporção de PCD na produtividade da empresa. Ao analisar somente a proporção de PCD, sem considerar a adoção de melhores práticas por parte das empresas, ou ao omitir a interação entre proporção de PCD e melhores práticas, o estudo não encontrou evidências estatísticas para afirmar se o impacto de uma maior proporção de PCD na produtividade é positivo ou negativo. Quando abordada a variável proporção de PCD no quadro de funcionários e a adoção de melhores práticas por parte das empresas, bem como a interação entre elas, esse estudo encontrou evidências estatísticas de que uma maior proporção de PCD no quadro de funcionários das empresas não gera necessariamente efeito negativo sobre a produtividade das mesmas. Há situações que mostraram que impacto de maior proporção de PCD pode ser positivo. Dentre as limitações sobre essa métrica, o principal fator foi o pequeno número de empresas que divulgam esse dado.

2. REVISÃO DE LITERATURA

2.1 Pessoa com deficiência: aspectos legais

Segundo a OMS (1980), a deficiência é a “incapacidade de uma ou mais funções do indivíduo, a perda ou anomalia de uma estrutura ou função psicológica, fisiológica ou anatômica”. Porém, a própria OMS passou a discutir os aspectos sociais do problema a partir de 1999 (MIRANDA, 2004). As definições médicas foram as primeiras que surgiram formalmente, com o desenvolvimento científico em geral a partir do século XVII (RIBEIRO, ENGLER, TAVARES, FERREIRA, GOMES, CAMPOS, 2012).

Para fins de aspectos regulatórios brasileiro, essa definição deve ser estendida para que o indivíduo possa ser corretamente enquadrado juridicamente e receber os devidos direitos e tratamentos. O primeiro arcabouço político que inseriu um artifício de diferenciação para essas pessoas foi a Constituição de 1988 (RIBEIRO, ENGLER, TAVARES, FERREIRA, GOMES, CAMPOS, 2012). Sob a diretriz legal brasileira, duas normas internacionais (Convenção nº 159/83 da OIT e a Convenção Interamericana para a Eliminação de Todas as Formas de Discriminação Contra as Pessoas com Deficiência) foram amplamente debatidas e ratificadas, conferindo-lhes status de Lei Nacional - Decreto nº 3.956, de 8 de outubro de 2001 (Ministério do Trabalho e Emprego). Dessas convenções, extraiu-se a seguinte definição formal: “uma limitação física, mental, sensorial ou múltipla, que incapacite a pessoa para o exercício de atividades normais da vida e que, em razão dessa incapacitação, a pessoa tenha dificuldades de inserção social” (Conselho Nacional dos Direitos da Pessoa Portadora de Deficiência (CONADE), Decreto nº 5.926/04)”. A considerar:

Art. 3º Para os efeitos deste Decreto, considera-se:

I - deficiência - toda perda ou anormalidade de uma estrutura ou função psicológica,

fisiológica ou anatômica que gere incapacidade para o desempenho de atividade,

dentro do padrão considerado normal para o ser humano;

II - deficiência permanente - aquela que ocorreu ou se estabilizou durante um

período de tempo suficiente para não permitir recuperação ou ter

probabilidade de que se altere, apesar de novos tratamentos; e

III - incapacidade - uma redução efetiva e acentuada da capacidade de integração

para que a pessoa portadora de deficiência possa receber ou transmitir informações

necessárias ao seu bem-estar e ao desempenho de função ou atividade a ser exercida.

A partir disso, fica evidente que a exclusão social é uma forma de discriminação (FREITAS, 2009) e isso constitui um fator que necessita amplo desenvolvimento para ser superado. O deficiente espera que o tratamento seja “diferenciado” e não “diferente”, para se sentir incluído. Com efeito, “o tratamento deve diferenciar-se apenas como forma de contemplar as necessidades específicas da deficiência e não de discriminá-lo ou denegrir sua capacidade de inclusão” (FEBRABAN, 2006).

O caráter legislativo vem ajudando a reduzir o número de desemprego entre os deficientes no Brasil. As leis têm obrigado as empresas a empregar cotas de deficientes (Lei de cotas – 8213/91) (FEBRABAN, 2006; MIRANDA, 2004; RIBEIRO, ENGLER, TAVARES, FERREIRA, GOMES, CAMPOS, 2012):

LEI Nº 8.213, DE 24 DE JULHO DE 1991, lei de contratação de Deficientes

nas Empresas. Lei 8213/91, lei cotas para Deficientes e Pessoas com

Deficiência dispõe sobre os Planos de Benefícios da Previdência e dá outras

providências a contratação de portadores de necessidades especiais.

Art. 93 - a empresa com 100 ou mais funcionários está obrigada a preencher

de dois a cinco por cento dos seus cargos com beneficiários reabilitados, ou

pessoas portadoras de deficiência, na seguinte proporção:

até 200 funcionários... 2%

de 201 a 500 funcionários... 3%

de 501 a 1000 funcionários... 4%

de 1001 em diante funcionários. 5%

Fonte: Ministério do Trabalho

2.2 Pessoas com deficiência: aspectos sociais

É de extrema importância destacar que as interações sociais como um todo são complexas, pois são uma suposta ameaça à estabilidade, algo que pode gerar conflitos, sejam eles explicitados ou não (GLAT, 1995). Quando nos deparamos com um deficiente, não sabemos como tratá-los, como dar a devida atenção, como orientar ou ser orientado (OMOTE, 1994; GLAT, 1995; AMARAL, 1992). A figura do deficiente gera um sentimento de pena, de dó, de angustia (FREITAS, 1999). Complementando esse conceito, ainda que não seja algo consciente, o deficiente representa a “figura da negação violenta que desperta todas as nossas negações” (FÉDIDA, 1984; AMARAL, 1992).

Esse sentimento não é algo necessariamente voluntário, mas a visão de uma imperfeição – tal qual o deficiente pode representar - gera um sentimento de repulsa e de negação, uma vez que os humanos tendem a negar suas imperfeições (GLAT, 1992). Em função disso, alguns deficientes tentam esconder suas chamadas “imperfeições”, usando roupas para cobrir membros amputados (AMARAL, 1992), como por exemplo, usar calças para encobrir próteses (no caso de uma pessoa não ter um membro inferior) ou camisas de mangas longas (no caso de pessoas que escondem a ausência de um braço). As pessoas com deficiência já nascem estigmatizadas e passam a ser marginalizadas (AMARAL, 1992; OMOTE, 1994; GLAT, 1992). Esse fator é potencializado pela falta de preparo para lidar com o “diferente”.

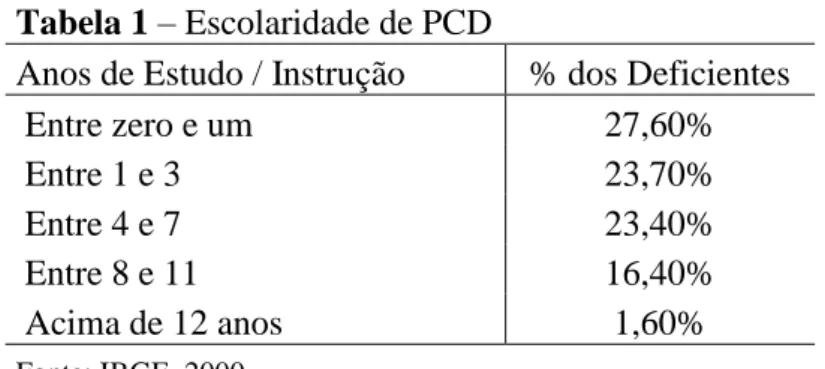

Esse aspecto é crucial para avançar nas discussões do motivo pelo qual as PCD ficam marginalizadas do mercado de trabalho. Segundo dados do IBGE (2000), a taxa de escolaridade das PCD é inferior ao de pessoas sem deficiência. As pessoas sem deficiência, segundo dados do Censo realizado pelo IBGE em 2000, apresentam taxa de escolaridade média de sete anos, número bem acima da média das PCD (ver tabela 1):

Tabela 1 – Escolaridade de PCD

Anos de Estudo / Instrução % dos Deficientes

Entre zero e um 27,60%

Entre 1 e 3 23,70%

Entre 4 e 7 23,40%

Entre 8 e 11 16,40%

Acima de 12 anos 1,60%

Fonte: IBGE, 2000.

Esse é um ponto de reflexão importante. O mercado de trabalho é altamente competitivo, seja qual for sua condição inicial. Portanto, como as PCD são providas de baixo nível educacional, além da má qualidade do ensino, elas acabam sendo esquecidas, ignoradas, em função de sua falta de preparo.

Com efeito, a relação de causalidade (entre deficiente e discriminação) deve ser repensada e vale abordar o seguinte questionamento: os deficientes são excluídos do círculo social e laboral pelo fato de serem pessoas que precisam de necessidades especiais, ou seria em função de uma educação precária, sem amparo governamental, sem ensino de qualidade, sem profissionais preparados para atendê-los?

A sociedade não está preparada para receber os deficientes, incluindo as empresas (FREITAS, 2009), o que se reflete automaticamente em reduzir as opções de empregabilidade. Essa interação tem que surgir de forma não espontânea, e é isso que as leis estão fazendo (cotas), criando esses choques. No entanto, são medidas paliativas que não resolvem a questão principal, que é o tratamento adequado das PCD desde o seu nascimento. A questão do mercado de trabalho é consequência de uma sociedade despreparada para aceitar diferenças (AMARAL, 1992; GLAT, 1992), e isto se reflete no mercado de trabalho (RIBEIRO, ENGLER, TAVARES, FERREIRA, GOMES, CAMPOS, 2012), “apenas” uma extensão de um problema maior.

Outro fator interessante é a percepção que os deficientes têm sobre isso. Pesquisas mostram que os deficientes, quando são criados em um grupo de pessoas com deficiências, apesar de ter mencionado que não existe interação social com pessoas sem deficiência, não reclamaram de solidão. Ou seja, da mesma forma que as PCD não são procuradas por outros grupos de pessoas, elas também não as procuram (GLAT, 1992).

2.3 Pessoas com deficiência: mercado de trabalho

O problema da interação social é uma via de duas mãos. Essas relações são mediadas por variáveis afetivas e cognitivas, deixando o ambiente ainda mais complexo (STONE e COLLELA, 2006). Mesmo em países desenvolvidos em que as escolas têm melhores condições de acolher pessoas com necessidades especiais, tornando o contato entre deficientes e não deficientes uma rotina, não existe praticamente interação social entre os mesmos. Quando a interação existe, fica restrita a sala de aula (GLAT, 1992). Ampliando essa conclusão para o mercado de trabalho, boa parte da satisfação e prazer do trabalho advém de estar próximas de pessoas comuns, ou “compatíveis” (AMARAL, 1992). Isso significa que os deficientes em si também são receosos em relação à interação social.

As grandes empresas, em sua imensa maioria, institucionalizaram esse assunto, tendo áreas focadas em implementar programas que visem o bem-estar social. O que contribuiu para que isso ocorresse foi a popularização do tema.

A questão social é prática sem volta e uma bandeira que vem sendo erguida pelas grandes empresas multinacionais (BARBIERI, VASCONCELOS, ANDREASSI, VASCONCELOS, 2010). No entanto, vivemos a era da generalização do conceito de sustentabilidade e isso pode fazer com que algumas firmas se aproveitem desse argumento para apenas usá-lo em campanha de marketing e criar “balanços sustentáveis” (FREITAS, 2009). Ainda assim, a preocupação social está emergindo com uma nova concepção global. Nesse sentido, alguns acadêmicos passaram a abordar a discriminação e produtividade das PCD no mercado de trabalho.

A despeito de evidências contrárias em estudo realizado nos EUA (GREENWOOD e JOHNSON, 1987), a hipótese central desse trabalho parte de percepções que as pessoas têm sobre as PCD: o baixo nível de desempenho, a frequência maior de abstenção no trabalho, a falta de habilidade laboral, os altos custos de adequação do ambiente de trabalho e a alta rotatividade são fatores que levam a uma menor produtividade das PCD quando comparadas a pessoas sem deficiência (STONE e COLLELA, 2006).

As evidências de que os salários recebidos por deficientes sejam diferentes do que os recebidos por não deficientes não são claras: alguns estudos apontam que os salários das PCD são inferiores, enquanto outros estudos evidenciam o contrário. Nesse sentido, o tipo de deficiência tem impacto relevante nessa questão. No Brasil, os dados oficiais se contradizem: os dados extraídos da RAIS (Ministério do Trabalho, 2010) mostram que o salário médio dos deficientes são maiores (consideram apenas trabalhadores formais); no entanto, o censo demográfico realizado pelo IBGE para o mesmo ano mostra o contrário (ver tabela 2).

Tabela 2 – Todos os trabalhadores e trabalhadores com deficiência em 2010

Número de trabalhadores Salário médio

Total PCDs PCDs/Total Total PCDs PCDs/Total RAIS 44.068.355 306.013 0,7% R$ 1.297 R$ 1.423 109,6% IBGE 82.894.200 3.662.824 4,4% R$ 1.145 R$ 834 72,8%

Fonte: Censo Demográfico (2010) e Ministério do Trabalho (2010)

Por outro lado, um estudo realizado na Alemanha (LECHNER, 2011) mostra que não há significância estatística que mostrem diferenças entre os salários, apesar de concluir que a chance de empregabilidade reduz entre 9% a 13% para PCD, a depender do grau deficiência. Dados apresentados pelo governo da Inglaterra (2005) ilustram que PCD com certas limitações específicas recebem menores salários e, entre as PCD, os deficientes mentais tem uma renda média ainda menor. Por fim, Longhi, Nicolleti e Platt (2012) mostram extensa evidência em diversos estudos que concluem que a média salarial de PCD é menor do que pessoas sem deficiência.

Com efeito, alguns autores mostraram que o grau de deficiência impacta de forma significativa a remuneração. A partir de dados extraídos da pesquisa sobre renda e participação no mercado de trabalho, realizado pelo governo dos Estados Unidos entre 1992 e 1993 (Panels of the Survey of Income and Program Participation – SIPP), Kruse (1997)

separou as PCD por categoria e concluiu que a diferença entre salários é maior para pessoas com deficiências mais severas. Como exemplo, o caso de pessoas com distúrbios psíquicos ou mentais, estudo disponível no site do Departamento Nacional de Pesquisas Econômicas dos Estados Unidos (ETTNER, FRANK e KESSLER, 1997). Os autores estudaram 2.225 homens e 2.401 mulheres com idade entre 15 e 54 anos, em 48 estados do país e constataram queda substancial dos salários para pessoas com tais distúrbios, além do efeito da idade e sexo.

Discriminação sobre Deficientes” (Disability Discrimination Act), adotada a partir de 1995

(LONGHI, NICOLLETI e PLATT, 2012). Ambos os trabalhos (LONGHI, NICOLLETI e PLATT, 2012; ETTNER, FRANK e KESSLER, 1997) relevam discrepância entre salários a partir da gravidade da deficiência. Uma extensa revisão de literatura sobre impacto de políticas públicas nos EUA e na Áustria voltadas a ampliar a oferta de vagas de trabalho para PCD evidencia impactos negativos sobre a decisão de contratação de PCD (HUMER, BRIGITTE, WUELLRICH, ZWEIMÜLLER, 2007). Evidências estatísticas mostram que políticas públicas voltadas para integração de PCD no mercado de trabalho aumentam a chance de desemprego, reduzem os salários e reduzem a participação no mercado de trabalho (LECHNER, 2012).

Nesse cenário, alguns autores passaram a questionar, além do fato de haver diferença entre os salários, se renda menor auferida pela PCD ocorria em função de discriminação ou em função de baixa produtividade. Baldwin e Johnson estudaram a questão tanto para homens deficientes (1994) quanto para mulheres deficientes (1995) nos Estados Unidos e concluíram que aproximadamente metade da diferença salarial ocorre em função de discriminação e a outra metade em função de demais características associadas à produtividade. No caso do estudo para homens (1995), baseado em dados oficiais entre 1972 e 1984, os autores mostram que as taxas de emprego são substancialmente menores para deficientes na qual a deficiência tem algum impacto nas tarefas do dia-a-dia quando comparados aos não deficientes ou deficientes na qual a deficiência não impacta as atividades diárias. No caso das mulheres (1994), esse quadro se agrava, pois também ocorre discriminação em função do sexo.

Nesse sentido, Malo e Pagán (2012) usaram dados de 11 países europeus e estimaram quais componentes poderiam levar a um salário menor. Para PCD nas quais as limitações não dificultam as atividades do dia-a-dia, não há evidências de diferenças entre salários na maioria dos países, quando comparados a pessoas não deficientes. Os autores concluem que discriminação está presente e impacta negativamente os rendimentos para certos tipos de deficiências, no entanto a maior parte da diferença salarial ocorre em função da baixa produtividade. Quando analisados apenas os deficientes não prejudicados pelo trabalho do dia-a-dia, toda a parcela de menor rendimento é atribuída a menor produtividade (exceção feita para mulheres deficientes finlandesas e homens deficientes britânicos, onde há discriminação).

pessoa se tornou deficiente. Para pessoas que passaram a ser deficiente na idade adulta, o retorno da educação se reflete em uma remuneração acima da média, quando comparados com salários de pessoas não deficientes. Esses resultados são semelhantes ao encontrados no estudo de Lechner (2011). Ou seja, para uma pessoa que teve uma educação adequada e se tornou deficiente, os salários não são afetados negativamente em função da limitação (HOLLENBACK e KIMMEL, 2008).

Por fim, Longhi, Nicolleti e Platt (2012) concluem que as diferenças salariais entre PCD e não deficientes se reduzem substancialmente, se controladas por educação, idade, ocupação e características das firmas. Ainda, medindo adequadamente a produtividade (por exemplo, controlando dias fora do trabalho em função da saúde), a diferença salarial oriunda de discriminação praticamente inexiste, exceção feita aos deficientes mentais.

2.4 Ser socialmente sustentável e o retorno financeiro

Em relação à preocupação social das empresas, conforme definido por Abagail Mcwilliams e Donald Siegel (2011), a responsabilidade social empresarial (RSE) é a prática de atividades de engajamento com caráter social, além do que é previsto em lei, que ultrapassa os interesses da companhia. O tema, no entanto, é antigo e teve como grande percussor Carroll (1979). Este tem importância na literatura em função de sua tentativa de formular um modelo conceitual que fosse capaz de explicar os principais aspectos de desempenho social, criando uma ilustração de uma pirâmide a qual envolvia 4 dimensões (responsabilidades econômica, legais, éticas e discricionárias). Tais dimensões podem obviamente se sobrepor a outra, bem como alguns aspectos dependem do contexto histórico.

Com a evolução do tema, as empresas viram a necessidade de criar áreas internas para fazer a gestão estratégica de como alocar os recursos na questão social e como os envolvidos são beneficiados (seja em termos financeiros ou não).

financeiros dessas empresas tais como índices de liquidez, índices de endividamento, índice de solvência e de lucratividade. Ao selecionar as empresas que integram o ISE, os autores não comparam o retorno como um todo (de todas as empresas do ISE), mas comparam as empresas que compõem o ISE com outras companhias dentro do próprio setor. Após realizar essa análise quantitativa de indicadores contábeis, não há evidências suficientes que sustentem a tese de que empresas com práticas sustentáveis tenham um desempenho econômico superior ao de empresas “não sustentáveis”. Com isso, os autores concluem que as práticas de responsabilidade social podem beneficiar a empresa no futuro, uma vez que melhora a imagem da empresa e atrai consumidores mais exigentes, porém isso ainda não se traduz em melhores indicadores financeiros. Ao longo do artigo, alguns outros estudos são destacados para dar suporte a essa conclusão. Entre eles está o estudo de Rezende e Santos (2006) que compara empresas consideradas sustentáveis com empresas que compõe o índice Ibovespa. A conclusão de Rezende e Santos é que as empresas socialmente responsáveis não apresentam melhor rentabilidade.

Por sua vez, Arantes (2007) mostra que a valorização da ação de empresas socialmente sustentáveis apresenta maior valorização do que de empresas “não sustentáveis”. O estudo mostra dois conjuntos de dados. Primeiramente, compara o Índice Dow Jones de Sustentabilidade (DJSI) com o Índice Dow Jones Geral (DJGI), entre o período de 1993 e 2005. Note que nesse caso a autora não compara as empresas setorialmente e não analisa índices do balanço, como fizeram Macedo et al (2008), mas considera o valor da ação como medida de comparação. Sob esse aspecto, as empresas que integram o índice de sustentabilidade têm uma valorização maior que as demais empresas do índice geral (a rentabilidade do DJSI no período foi de 225%, enquanto a rentabilidade do DJGI foi de 167%).

Ainda usando como parâmetro a valorização da ação, Arantes (2007) compara o Fundo Ethical - criado em 2001, trata-se do primeiro fundo de investimento do Brasil a ter como critério de escolha das ações que compõem a carteira do fundo a questão de boas práticas e responsabilidade social, ambiental e corporativa – com o principal índice acionário brasileiro (o Ibovespa). A análise suporta a tese da autora de que empresas sustentáveis tem uma maior valorização da ação que empresas que não adotam essas práticas. No período de 2001 a 2005, o Fundo Ethical rendeu 267%, contra uma rentabilidade de 237% do Ibovepa.

resultados de fundos que aplicam em empresas socialmente responsáveis são mais rentáveis. Destaca-se ainda que, dentro do investimento responsável, empresas com foco na comunidade local parecem ter retornos acima da média, enquanto que empresas voltadas para melhorias das condições de mão de obra e melhorias ambientais apresentam retornos piores. Dessa forma, a escolha da empresa deve ser feita de forma muito cautelosa (BARNETT e SALOMON, 2006).

Marques e Teixeira (2008) corroboram com a visão de Macedo et al (2008), ao evidenciar que apesar de muitos autores considerarem “verdade absoluta” os melhores retornos financeiros para empresas sustentáveis, quando comparado a outras empresas, estudos mostram resultados contraditórios. Os estudos que foram base da pesquisa apontaram que nos Estados Unidos e na Europa algumas análises do desempenho das empresas socialmente sustentáveis podem ser inferior ao mercado, neutro, ou superior, sendo o conjunto, portanto, inconclusivo. Apesar de os estudos apontarem resultados distintos, os artigos/estudos realizados a partir do ano 2000 mostram, em sua maioria, uma relação favorável aos retornos financeiros de empresas sustentáveis.

Os estudos mais citados sobre o tema são de Margolis e Walsh (2003) e Vogel (2005). Após ampla pesquisa, os autores concluem que não é possível estabelecer relação positiva ou negativa entre desempenho financeiro e práticas sociais em função de diversos fatores, tais como difícil mensuração financeira de ações sociais, variáveis omitidas, dificuldade de tratar pequenas e médias empresas, diferentes ramos de atividades, entre outros.

Por fim, em concordância com a visão de que não existem evidências empíricas que mostram um melhor retorno financeiro para empresas socialmente sustentáveis, Walkshäusl e Lobe (2007) testaram empiricamente o retorno de empresas que são consideradas “não responsáveis” em função do ramo de atividade (empresas do entretenimento adulto, do setor alcoólico, cigarros, armas e energia nuclear). Apesar de alguns setores se destacarem (caso de bebida alcoólica, tabaco e jogos de azar), não é possível afirmar que em seu conjunto, as empresas chamadas “não éticas” tem performance diferente dos índices tradicionais. Não há relevância estatística para fazer essa afirmação, ainda quando se controlam algumas características, como tamanho da empresa, setor, liquidez, entre outros.

3. HIPÓTESES

Conforme abordado na revisão de literatura, as empresas passaram a ter uma ampla preocupação com os problemas sociais. Hoje, até mesmo por força de lei, a inclusão social passou a ser rotina nas questões empresariais. No entanto, presume-se que as pessoas com deficiência são menos capazes (STONE e COLLELA, 2006). A maior parte dos estudos voltados para essa questão evidencia baixa produtividade das PCD (BALDWIN e JOHNSON, 1994 e 1995; MALO e PAGAN, 2012; HOLLENBECK e KIMMEL, 2008). A falta de instituições educacionais especializadas, a falta de interação social (tanto das pessoas com deficiência, quanto das pessoas sem deficiência), a falta de estruturas acessíveis, a falta de profissionais na área e a menor escolaridade das PCD são todos aspectos fundamentais que fazem com que a PCD seja resultado de uma pessoa mal preparada para a realidade competitiva do mercado de trabalho. Os estudos mencionados na revisão focam o indivíduo, sendo que alguns deles contam com aspectos qualitativos/subjetivos.

Os avanços legislativos podem gerar efeitos ambíguos sobre a produtividade e empregabilidade (HUMER, BRIGITTE, WUELLRICH, ZWEIMÜLLER, 2007; LECHNER, 2012). Ao extrair os dados da RAIS referente ao ano de 2013 (Ministério do Trabalho), vemos que média salarial do trabalhador com deficiência é maior que a média salarial do trabalhador sem deficiência, mesmo com uma menor escolaridade. O maior custo de contração, demissão e reposição de vagas para funcionários com deficiência, dentre outros motivos, são aspectos que tornam as empresas mais reticentes em relação às PCD.

A teoria econômica enfatiza vários aspectos que geram ineficiências de mercado, elevando preços de bens e serviços (VARIAN, 2006) - tais como cotas, salário mínimo e imposto. Ao ter cota mínima de contratação, a empresa é obrigada a encontrar trabalhadores que se adéquam especificamente nos critérios estabelecidos. Com isso, reduz-se a oferta de mão de obra elevando o salário do trabalhador. Portanto, ao serem obrigadas a contratar empregados com maiores custos (maiores salários), tudo o mais constante, as empresas devem apresentar menor produtividade.

Hipótese 1: Quanto maior a proporção de PCD no quadro de funcionários da empresa,

menor a produtividade da empresa.

No que diz respeito ao aspecto social, é importante distinguir ação social e ação social estratégica. Ação social por si só, sem finalidade de algum tipo de retorno (financeiro, reputacional, entre outros) não faz parte do que se entende sobre ação social no campo organizacional. As empresas passaram a integrar em suas estratégias medidas sociais que, de alguma forma, pudessem proporcionar algum benefício para os stakeholders envolvidos. Essas práticas se desenvolveram tanto por uma maior demanda da sociedade, como questões legais, e oportunidades de crescimento das empresas.

Os relatórios de sustentabilidade divulgados pelas empresas buscam fomentar essas questões. As empresas evidenciam através do relatório ações que contribuem com questões econômicas e socioambientais. Através das informações disponibilizadas é possível ver o grau de comprometimento da empresa com boas práticas, como o relacionamento com o meio-ambiente (ações voltadas para essa finalidade, como reciclagem, financiamento florestal, redução de emissão de carbono, etc) e questões sociais (número total de negros e mulheres, bem como total dos mesmos em cargos de chefia, número total de deficientes, grau de escolaridade, ações sociais voltadas à comunidade, entre outros). Nesse sentido, a partir dessas informações é possível abstrair o grau de governança da empresa e tal prática milita no sentido de dar mais transparência e expor os resultados de forma clara e objetiva, levando em conta aspectos econômico, ambiental e social.

No entanto, a literatura sobre RSE evidencia que um maior engajamento social não necessariamente se traduz em melhor perfomance financeira (muitas das conclusões ficam restritos ao campo filosófico, algo que já estava presente implicitamente desde o início da teoria em Carroll (1979)). Estudos apontam para resultados distintos, e, nesse sentido, irei verificar se empresas mais engajadas socialmente apresentam impacto positivo na produtividade, ampliando a questão meramente financeira. Como a adoção de melhores práticas, como por exemplo, divulgar impactos ambientais ou diversidade social quadro de funcionários, entre outros, traz algum benefício para a empresa em termos de produtividade?

atividades são arbitrárias às empresas. Quanto mais o movimento social ganha relevância e maior consciência, maior o interesse das empresas em tomar decisões favoráveis ao bem estar social – ações mais ligadas à comunidade e ao meio ambiente. Engajamento voltado para o meio ambiente e para a comunidade tendem a gerar melhor perfomance social, uma vez que tem menor grau de regulamentação e pode estar associada à vontade da empresa, e não a algo imposto por lei.

Quanto mais as empresas tomam decisões de forma a considerar aspectos mais amplos dos stakeholders, mais motivadas às partes envolvidas se tornam, impactando positivamente a produtividade do negócio (trata-se da evolução do conceito de stakeholders, voltado ao tratamento bidirecional (MITCHELL et al., 1997)).

Hipótese 2: Empresas que são mais engajadas socialmente (usando o GRI como proxy) são

aquelas que fazem a gestão adequada das pessoas, incluindo PCD, e por isso, há um efeito

4. METODOLOGIA

O objetivo desse trabalho é verificar em empresas brasileiras se a presença de uma maior proporção de PCD no quadro de funcionários das empresas reduz a eficiência da mesma, medida pela produtividade. Desta forma, empresas que empregam maior proporção de PCD devem ser afetadas negativamente por empregarem trabalhadores com menor produtividade - em função de maiores custos de salários, custos de contratação, demissão e reposição de funcionários com deficiência, bem como menor escolaridade dos mesmos. Por outro lado, supõe-se que empresas mais voltada para ações sociais devem ter melhor produtividade, uma vez que ultrapassam os limites legais, e conseguem um maior engajamento e envolvimento dos stakeholders.

3.1 Dados e amostra

Utilizo dados públicos disponíveis no terminal de acesso de informação Bloomberg – tais informações também constam nos sites das respectivas companhias, nas demonstrações financeiras e sociais. Inicialmente, foram coletados dados de mais de 400 empresas brasileiras para os anos de 2006 a 2012 (todas as empresas listadas na Bolsa de Valores de São Paulo, portanto, com capital aberto). No entanto, a maior parte empresas não dispunha (e ainda não dispõe) de informações sobre deficientes no quadro de funcionários, reduzindo substancialmente a amostra e os anos a serem incluídos na análise. Ao final, obtive 46 empresas para os anos de 2010 e 2011, aproximadamente apenas 10% da amostra inicial.

A amostra foi selecionada em função (1) da disponibilidade pública dos dados e (2) da representatividade das empresas no mercado local (quando somadas, o total de ativos das 46 empresas superava R$ 3,1 bilhões de reais em 2010) – pequenas e médias empresas têm mais dificuldade de alocar tempo adequado e recursos em engajamento social (existe o viés no qual as maiores empresas são também as mais responsáveis).

3.2 Variáveis e abordagem analítica

Para produtividade (variável dependente) entende-se o quanto cada funcionário gera, em média, de receita para a empresa. Nessa métrica, não se faz a distinção entre receitas recorrentes e não recorrentes – trata-se da receita total. Portanto, a medida de produtividade da empresa é a receita total da empresa dividida pelo número total de funcionários, conforme explicado em Bartel (1994) e utilizado em Richard et al (2007).

As variáveis independentes são (1) o percentual de deficientes no quadro de funcionários, (2) dummy se a empresa é signatária do GRI (Global Reporting Iniciative, sigla em inglês), (3) CAPEX (investimento relacionado à operação da empresa), (4) ROE (retorno para o acionista, sigla em inglês), (5) total de ativos, e (6) dummy setorial (se a empresa pertence ao setor de consumo, financeiro, indústria ou outros).

Para medir o impacto das PCD na produtividade da empresa, incluí o percentual de PCD que faz parte do quadro de funcionários. Alguns trabalhos destacam a questão da diversidade em ambiente de trabalho e seu impacto positivo sobre produtividade (RICHARD et al, 2007). O foco desse trabalho é verificar esse aspecto sob a ótica das PCD.

No que tange ao engajamento social da empresa, optei por escolher a métrica de a empresa ser signatária (ou não) do GRI – reconhecido relatório internacional de sustentabilidade. Tal relatório é divulgado pela própria empresa e nele é possível verificar impactos econômicos, financeiros, sociais e ambientais das questões relacionadas ao dia-a-dia da empresa, além de demonstrar aspectos de governança, comprometimento e estratégia com a questão da sustentabilidade. Não existe obrigação para que empresas divulguem relatórios de sustentabilidade, portanto trata-se uma ação além dos aspectos legais. A adesão ao GRI será utilizada como proxy para empresas que fazem uma melhor gestão de pessoas (incluindo PCD), dentre outros stakeholders e meio ambiente. No entanto, há imperfeições que devem ser explicitadas ao adotar tal medida. Dentre as limitações para o uso exclusivo do GRI como métrica de melhores práticas, algumas informações podem estar incompletas dentro do próprio relatório, ou algumas empresas podem divulgar outros tipos de relatórios de sustentabilidade e ficam enquadradas como não tendo adotado tais práticas. Portanto, o GRI é uma proxy imperfeita, porém cabível aos propósitos desse estudo.

Uma vez que as empresas da amostra são empresas grandes, elas estão em grau avançado de desenvolvimento. A teoria microeconômica mostra que a produtividade pode ser crescente ou decrescente, a depender do grau de desenvolvimento da empresa. Empresas maiores tendem a ter produtividade marginal decrescente, pois estão em estágios mais desenvolvidos (VARIAN, 2006). Como métrica de tamanho da empresa, adotei o total de ativos (o total de funcionários também poderia ter sido utilizado, porém a correlação entre total de funcionários e total de ativos se mostrou elevada - aproximadamente 0,7 – e optei por utilizar apenas total de ativos).

O CAPEX é uma medida de investimento relacionado à operação da empresa. Investimento é reconhecidamente um aspecto fundamental para aumentar a produtividade da empresa, pois traz novas tecnologias, bem como melhora qualidade dos produtos e serviços. Essa variável também é disponibilizada pelas empresas nos balanços e demonstrativos financeiros das empresas.

Como última consideração, em função das divergentes características das empresas entre os setores, houve a inclusão da variável (dummy) setorial de consumo, indústria, financeira e outras (que engloba os demais setores). A classificação setorial da empresa é extraída da bloomberg, separando entre empresas pertencentes ao setor de consumo, financeiro, industrial ou outros setores.

Acredito que multicolinearidade não seja um problema nesse estudo, em função da baixa correlação entre as variáveis (tabela 3).

Tabela 3 - Descrição das Estatísticas e correlação entre as variáveis

Média Desvio Padrão 1 2 3 4

1. Produtividade* 1,22 1,13

2. CAPEX** 2.233,96 10.741,49 0,20

3. Ativos Total** 74,32 205,11 0,05 0,38

4. ROE 17,62 14,51 0,22 -0,05 0,03

5. PCD 2,30 1,46 0,03 -0,11 -0,03 0,08

* em milhões (R$) ** em bilhões (R$)

Em relação à adesão ao GRI, no ano de 2010, houve 29 empresas da amostra que divulgaram o relatório de sustentabilidade. Já em 2011 esse número caiu para 28 empresas.

Apenas duas empresas da amostra atendiam a exigência mínima de contratação de cotas em 2010 e apenas uma terceira empresa estava nessa situação em 2011 (esse dado está em concordância com os números apresentados na revisão de literatura, onde se afirma que mais de 90% das empresas brasileiras não atendem a esse requisito). Com isso, nenhuma análise sobre esse fator pode ser elucidada.

3.3 Modelos

Através de dados de painel estimei quatro modelos para verificar o impacto na produtividade de a empresa ter uma maior proporção de PCD no quadro de funcionários e realizar uma melhor gestão de pessoas.

5. RESULTADOS

O objetivo desse trabalho foi verificar em empresas brasileiras se a presença de uma maior proporção de PCD no quadro de funcionários das empresas reduz a eficiência das mesmas, medida pela produtividade. Desta forma, testei se empresas que empregam maior proporção de PCD são afetadas negativamente por empregarem trabalhadores com menor produtividade, em função da menor escolaridade e de maiores custos de salários, contratação, demissão e reposição de funcionários com deficiência. No âmbito da sustentabilidade empresarial, testei se empresas com maior engajamento social (medido pelo GRI) apresentam maior produtividade.

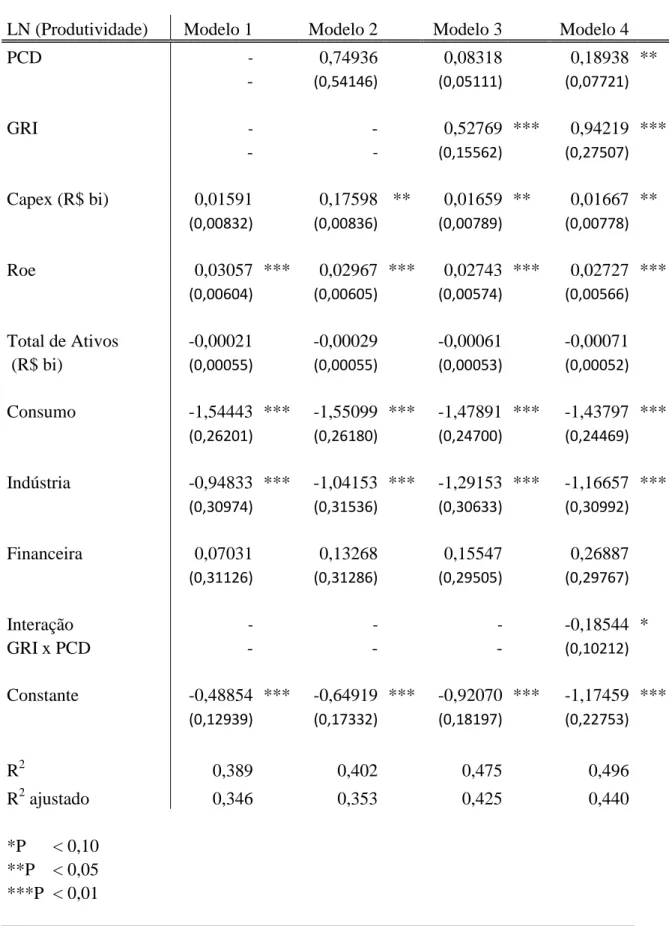

Tabela 4 - Resultados da regressão MQO (dados em painel)

LN (Produtividade) Modelo 1 Modelo 2 Modelo 3 Modelo 4

PCD - 0,74936 0,08318 0,18938 **

- (0,54146) (0,05111) (0,07721)

GRI - - 0,52769 *** 0,94219 ***

- - (0,15562) (0,27507)

Capex (R$ bi) 0,01591 0,17598 ** 0,01659 ** 0,01667 **

(0,00832) (0,00836) (0,00789) (0,00778)

Roe 0,03057 *** 0,02967 *** 0,02743 *** 0,02727 ***

(0,00604) (0,00605) (0,00574) (0,00566)

Total de Ativos -0,00021 -0,00029 -0,00061 -0,00071

(R$ bi) (0,00055) (0,00055) (0,00053) (0,00052)

Consumo -1,54443 *** -1,55099 *** -1,47891 *** -1,43797 ***

(0,26201) (0,26180) (0,24700) (0,24469)

Indústria -0,94833 *** -1,04153 *** -1,29153 *** -1,16657 ***

(0,30974) (0,31536) (0,30633) (0,30992)

Financeira 0,07031 0,13268 0,15547 0,26887

(0,31126) (0,31286) (0,29505) (0,29767)

Interação - - - -0,18544 *

GRI x PCD - - - (0,10212)

Constante -0,48854 *** -0,64919 *** -0,92070 *** -1,17459 ***

(0,12939) (0,17332) (0,18197) (0,22753)

R2 0,389 0,402 0,475 0,496

R2 ajustado 0,346 0,353 0,425 0,440

*P < 0,10 **P < 0,05

***P < 0,01

Dados em painel Stata

A hipótese 1 afirma que a maior proporção de PCD no quadro de funcionários leva a uma menor produtividade da empresa. A inclusão apenas da variável de interesse PCD (modelo 2) não permite afirmar que essa relação é válida. A inclusão da variável PCD aumentou ligeiramente o R2 ajustado em relação ao modelo 1, porém a variável se mostrou sem significância estatística. Portanto, baseado no modelo 2, não é possível concluir se a relação entre proporção de PCD e produtividade da empresa é positiva ou negativa.

A hipótese 2 afirma que empresas com maior engajamento social (neste trabalho representado pela divulgação do relatório de sustentabilidade GRI como proxy) apresentam maior produtividade, em função do maior engajamento e motivação dos diversos

stakeholders. Neste caso é possível observar uma relação positiva entre produtividade da

empresa e o maior engajamento social (modelo 3). O coeficiente da dummy GRI (0,52769) é positivo e apresentou elevada significância estatística. Desta forma, baseado no modelo 3, conforme previsto na hipótese 2, é possível abstrair maior produtividade quando as decisões das empresas são pautadas por maior equilíbrio entre os stakeholders, uma vez que as decisões são moderadas em aspectos sustentáveis e bidirecionais.

Para verificar se a inclusão das variáveis PCD e GRI aprimora o resultado da regressão, estimei a equação na ausência das mesmas (modelo 1). Quando uma variável com poder explicativo é incluída em uma regressão, o R2 ajustado deve aumentar - o que ocorreu de fato. Ao retirar as variáveis de controle PCD e GRI e a interação entre elas, o R2 ajustado caiu de 0,440 (modelo 4) ou 0,425 (modelo 3) para 0,346 (modelo 1). Portanto é uma evidência indicativa que essas variáveis têm poder explicativo.

O modelo que contém GRI e PCD (modelo 3) e o modelo com interação entre GRI e PCD (modelo 4) apresentaram coeficientes positivos para a variável PCD. Assim como no modelo 2, o modelo 3 não permite abstrair nenhuma conclusão acerca da PCD na produtividade da empresa pois o p-valor da variável se mostrou elevado. No entanto, o modelo 4 apresentou significância estatística para essa variável (p-valor igual a 0,016).

A interação entre GRI e PCD apresentou significância estatística e coeficiente negativo (-0,18544). É necessário derivar a equação para verificar o impacto final que as variáveis de interesse apresentam conjuntamente.

Suponha que a equação regredida seja uma função f(GRI, PCD):

LN (Produtividade) = f (GRI, PCD)

Ou seja:

Produtividade = e f (GRI, PCD)

Para GRI = 0:

Produtividade = e f (0, PCD) = e f (PCD)

∂ Produtividade = e f (PCD) * 0,18

∂ PCD

Por definição, a variável dependente produtividade (total de receita / número total de funcionários) é sempre maior que zero, portanto: e f (PCD) > 0. Dessa forma, quando a empresa não adere ao GRI, ter maior proporção de PCD sempre gera impacto positivo sobre a produtividade da empresa, contrário ao que se previa na hipótese 1.

Para GRI = 1:

Produtividade = e f (GRI, PCD)

∂ Produtividade = e f (GRI, PCD) * (0,94 - 0,18*PCD) ∂ PCD

quando a empresa adere ao GRI, o impacto de ter maior proporção de PCD na produtividade é positivo quando o percentual de PCD no quadro de funcionários é menor que 5,2%.

O gráfico (gráfico 1) abaixo ilustra a discussão sobre essa interação:

Gráfico 1 – Interação entre PCD e GRI

Fonte: elaboração própria

Dessa forma, o resultado desse estudo, baseado no modelo 4, é distinto ao que se afirma na hipótese 1. O Modelo 4 mostra que o aumento da proporção de PCD no quadro de funcionários pode ter impacto positivo ou negativo sobre a produtividade da empresa. O impacto pode ser positivo quando a empresa não adere ao GRI ou quando a empresa adere ao GRI e o percentual de deficientes é menor do que 5,2%.

A descrição dos resultados das demais variáveis tem como base o modelo 4.

Para a variável ROE observa-se que quanto maior o ROE (0,027), melhor produtividade da empresa. O coeficiente do ROE é positivo e significativo estatisticamente. Portanto vemos uma relação positiva entre retorno ao acionista e produtividade.

Para o Total de Ativos (-0,00071) não se observa significância estatística. Conforme visto seção anterior, esperava-se que em empresas em estágios mais avançados a produtividade marginal seja menor. No entanto, possíveis limitações sobre a teoria

0,00 1,00 2,00 3,00 4,00 5,00 6,00

0,0 1,0 2,0 3,0 4,0 5,0 6,0

P

rodutivi

da

de

% de PCD

microeconômica, tais como hipóteses de mercado perfeito e assimetria de informações, mostraram essa análise inconclusiva.

Ao analisar a variável Capex (0,01667), empresas que mais investem têm maior produtividade. O sinal do coeficiente é positivo, bem como a variável é significativa estatisticamente.

6. CONSIDERAÇÕES FINAIS

As empresas estão se tornando mais receptivas a receber PCD. A questão reside, inicialmente, no fato que os deficientes têm uma formação inadequada e esse é o principal fator que gera a marginalização dos deficientes. Essa formação inadequada gera os preconceitos, como por exemplo, supor desde falta de produtividade até falta de competência,

à priori. A questão educacional é o principal fator da falta de inserção social dos deficientes

no mercado de trabalho (OLIVEIRA, JUNIOR, FREITAS, 2009). As pessoas com deficiência tem um déficit educacional e isso pode incapacitá-las de concorrer a melhores oportunidades.

Em função disso, por mais que as empresas se esforcem e as leis as obriguem a dar oportunidades, tais medidas não atingirão os objetivos esperados de promover igualdade e inclusão social, pois as condições iniciais dos deficientes os deixam em desvantagem psicológica e intelectual. Isso ocorre, principalmente, pela falta de espaço físico adequado, pela falta de profissionais na área e pela falta de instituições de ensino apropriadas.

Um passo fundamental no avanço dos estudos sobre PCD no mercado de trabalho é ampliar a base de dados. A primeira limitação desse trabalho reside justamente nesse fator: o pequeno número de empresas dificulta uma análise mais abrangente. Portanto, tanto o número reduzido, como o tratamento de deficientes como uma unidade (consequência da precária qualidade das informações) constituem importante limitador desse estudo. Não apenas o dado em si é difícil encontrar, mas é necessário avançar sobre o tipo de deficiência e sua gravidade. Os deficientes são tratados em uma unidade, como se todos tivessem as mesmas necessidades, algo que está longe da realidade. Quando tratados como um todo, a maior parte dos estudos sugere uma menor produtividade da PCD. Contrariamente a hipótese testada, este estudo não encontrou significância estatística para afirmar que a maior proporção de deficientes impacta negativamente a produtividade da empresa (vale ressaltar que não foi objetivo mensurar produtividade individual da PCD).

supôs-se na hipótesupôs-se 1. Por sua vez, após a inclusão da interação entre PCD e melhores práticas (Modelo 4), os resultados mostram que o aumento da proporção de PCD no quadro de funcionários pode ter impacto positivo sobre a produtividade da empresa. Isso ocorre quando a empresa não adere ao GRI ou quando a empresa adere ao GRI e o percentual de deficientes é inferior a 5,2%. Quando o percentual é maior que 5,2% e a empresa adere ao GRI, o impacto sobre produtividade passa a ser negativo.

Como consequência do reduzido número de empresas da amostra, nenhum estudo voltado para relação entre a empresa cumprir a exigência legal de cota mínima de contração e produtividade pode ser abstraído.

No Brasil há certa limitação de análise sobre PCD, pois como evidenciei na revisão de literatura, o tipo de deficiência, o grau de deficiência e a idade na qual a pessoa se tornou deficiente têm impacto relevante nessa discussão. Sem colher maiores evidências (dados mais confiáveis e completos), não é possível formar uma base sólida que viabilize estudos para propor políticas públicas. Talvez o primeiro passo nesse sentido seja obrigar empresas a mapear e disponibilizar publicamente dados completos sobre PCD (função exercida, tipo de deficiência, grau de deficiência, entre outras características) e outras minorias. Sem o correto mapeamento social das PCD no Brasil é difícil achar alternativas para implementação de políticas públicas, bem como acompanhar a evolução e resultados. Nesse caso, continuaremos a mercê de medidas paliativas que visam minimizar o problema no curto prazo (tais como as cotas), ao invés de ter soluções mais definitivas e sustentáveis no longo prazo.

A questão do preconceito, embora esteja presente e seja considerado fator importante nesse contexto (STONE e COLLELA, 2006), é apenas uma parte de um problema muito maior, que envolve toda a sociedade, incluindo as empresas. As empresas são cruciais para que a inclusão social seja feita com menores atritos possíveis, fomentando a diversidade, propagando programas de inclusão e financiando projetos sociais.

importante relação quantitativa entre maior engajamento social e produtividade, usando o GRI como proxy de melhores práticas por parte das empresas.

Esse resultado tem implicações organizacionais importantes. A escassez de capital (e muitas vezes outros fatores de produção) torna a produtividade uma ferramenta gerencial de extrema relevância, tendo relação direta com receita e custos. Dessa forma, a relação entre produtividade e responsabilidade social, baseado nos resultados aqui apresentados, mostra importante evolução e pode ser um importante diferencial para a empresa. Vale ressaltar, no entanto, a limitação do GRI como proxy de melhores práticas. Dentre as limitações para o uso exclusivo do GRI com essa finalidade, algumas informações podem estar incompletas dentro do próprio relatório, ou algumas empresas podem divulgar outros tipos de relatórios de sustentabilidade e ficam enquadradas como não tendo adotado tais práticas. Portanto, o GRI é uma proxy imperfeita, porém cabível aos propósitos desse estudo. Estudos futuros podem verificar outras métricas para abordar boas práticas. O maior empecilho nesse tema é a dificuldade de achar tais informações em pequenas e médias empresas (na maioria das empresas não é possível destinar recursos para essa finalidade), uma vez que mesmo as grandes empresas já apresentam baixo número de adesão.

REFERÊNCIAS

AMARAL, A. Ligia. Mercado de Trabalho e Deficiência. Revista Brasileira de Educação Especial. 1992. Disponível em: < http://educa.fcc.org.br/pdf/rbee/v01n02/01n02a12.pdf >

ARANHA, M.S.F. Paradigmas da relação da sociedade com as pessoas com deficiência. Revista do Ministério Público do Trabalho, Ano XI, n. 21, p. 160-173, 2001. Disponível em:

<http://www.centroruibianchi.sp.gov.br/usr/share/documents/08dez08_biblioAcademico_para digmas.pdf>.

ARANTES, Elaine. Investimento em Responsabilidade Social e sua Relação com o Desempenho Econômico das Empresas. São José dos Pinhais, 2006. Disponível em < http://reciclecarbono.tempsite.ws/biblio/retorno.pdf>. Acesso em 23/12/2012.

ARAUJO, Geraldino Carneiro de. Sustentabilidade empresarial: conceito e indicadores. Disponível em: <http://www.convibra.com.br/2006/artigos/61_pdf.pdf>. Acesso em: 30/11/2012.

BALDWIN, Marjorie; JOHNSON, William G. Labor market discrimination against men with disabilities. Journal of Human Resources, p. 1-19, 1994.

BANSAL, Pratima. Evolving sustainably: a longitudinal study of corporate sustainable development. Strategic management journal, v. 26, n. 3, p. 197-218, 2005.

BARBIERI, J.C., VASCONCELOS, I., ANDREASSI, T., VASCONCELOS, F. Inovação e sustentabilidade: novos modelos e proposições. Revista de Administração de Empresas, v.50, n.2, jun. 2010.

BARBIERI, J.C., VASCONCELOS, I.F.G, ANDREASSI, T., VASCONCELOS, F.C. Inovacao e Sustentabilidade: Novos modelos e Proposições. RAE - Revista de Administração de Empresas, vol. 50, n. 2, abr-jun 2010. Disponível em:

<http://rae.fgv.br/rae/vol50-num2-2010/inovacao-sustentabilidade-novos-modelos-proposicoes>.

BRAMMER, Stephen J.; PAVELIN, Stephen; PORTER, Lynda A. Corporate social

performance and geographical diversification. Journal of Business Research, v. 59, n. 9, p. 1025-1034, 2006.

BUENO, C.L.R. A Reabilitação Profissional e a Inserção da Pessoa com Deficiência no Mercado de Trabalho. 1993. Disponível em:

<http://www.prt12.mpt.gov.br/prt/guia/textos/reabilita.pdf>.

COMISSÃO MUNDIAL SOBRE MEIO AMBIENTE E DESENVOLVIMENTO (CMMAD). Nosso futuro comum. Rio de Janeiro: Fundação Getúlio Vargas, 1991.

DE CARVALHO-FREITAS, Maria Nivalda. Inserção e Gestão do Trabalho de Pessoas com Deficiência: um Estudo de Caso Estudo de Caso. 2009.

EARLE, D. M.; MENDELSON, M. The critical mesh in strategic planning.The Bankers Magazine, v. 174, p. 48-53, 1991.

ELLINGER, Andrea D. et al. The relationship between the learning organization concept and firms' financial performance: An empirical assessment. Human resource development quarterly, v. 13, n. 1, p. 5-22, 2002

ETTNER, Susan L.; FRANK, Richard G.; KESSLER, Ronald C. The impact of psychiatric disorders on labor market outcomes. National Bureau of Economic Research, 1997.

FEBRABAN. População com deficiência no Brasil: Fatos e percepções. Coleção Febraban de inclusão social. Disponível em:

<http://www.febraban.org.br/Arquivo/Cartilha/Livro_Popula%E7ao_Deficiencia_Brasil.pdf>. 2006. Acesso em 29/11/2012.

FREEDMAN, Sara M. KELLER, Robert T. The handicapped in the workforce. Academy of Management Review, v. 6, n. 3, p. 449-458, 1981.

FREITAS, M.N.C. Ações de adequação das condições e práticas de trabalho para inserção de pessoas com deficiência. Revista Psicologia Para a América Latina. 2009. Disponível em < http://pepsic.bvsalud.org/scielo.php?pid=S1870-350X2009000100010&script=sci_arttext>.

GLAT, Rosana. Integração dos Portadores de Deficiência: Uma Questão Psicossocial. Temas em Psicologia, N. 2. Universidade do Rio de Janeiro. 1995. Disponível em: <http://pepsic.bvsalud.org/pdf/tp/v3n2/v3n2a10.pdf>

GREENWOOD, Reed, JOHNSON, Virginia A. Employer perspectives on workers with disabilities. Journal of rehabilitation, v. 53, n. 3, p. 37-45, 1987.

HOLLENBECK, Kevin; KIMMEL, Jean. Differences in the returns to education for males by disability status and age of disability onset. Southern Economic Journal, p. 707-724, 2008.

HUMER, Brigitte; WUELLRICH, Jean-Philippe; ZWEIMÜLLER, Josef. Integrating severely disabled individuals into the labour market: the Austrian case. IZA Discussion Papers, 2007.

IBGE, 2010. Censo Demográfico 2010: Características Gerais da População, Religião e Pessoas com Deficiência. Dados fornecidos em meio eletrônico.

<ftp://ftp.ibge.gov.br/Censos/Censo_Demografico_2010/Caracteristicas_Gerais_Religiao_De ficiencia/caracteristicas_religiao_deficiencia.pdf>.

KRAEMER, M. E. P. Responsabilidade Social – uma alavanca para a sustentabilidade. 2004. Disponível em www.gestaoambiental.com.br/kraemer.php, acesso em 29/11/2012.

KRUSE, Douglas. Employment and disability: Characteristics of employed and

non-employed people with disabilities. A Report to the US Department of Labor, Final Report (September), 1997.

LECHNER, Michael; VAZQUEZ-ALVAREZ, Rosalia. The effect of disability on labour market outcomes in Germany. Applied Economics, v. 43, n. 4, p. 389-412, 2011.

LOBE, Sebastian; WALKSHÄUSL, Christian. Vice vs. virtue investing around the world. Virtue Investing Around the World (May 9, 2011), 2008

LONGHI, Simonetta; NICOLETTI, Cheti; PLATT, Lucinda. Interpreting wage gaps of disabled men: The roles of productivity and of discrimination. Southern Economic Journal, v. 78, n. 3, p. 931-953, 2012.

MCWILLIAMS, Abagail; SIEGEL, Donald. Corporate social responsibility: A theory of the firm perspective. Academy of management review, v. 26, n. 1, p. 117-127, 2001.

MALO, Miguel A.; PAGAN, Ricardo. Wage differentials and disability across Europe: Discrimination and/or lower productivity?. International Labour Review, v. 151, n. 1-2, p. 43-60, 2012.

MIRANDA, Carlos Roberto. Oportunidades de trabalho para portadores de deficiência. Portal Saúde e Trabalho on-line. Disponível em:

<http://www.saudeetrabalho.com.br/download/oportunidades-miranda.doc > 2004.

MARGOLIS, Joshua D.; ELFENBEIN, Hillary Anger; WALSH, James P. Does it pay to be good? A meta-analysis and redirection of research on the relationship between corporate social and financial performance. Ann Arbor, v. 1001, p. 48109-1234, 2007.

MITCHELL, Ronald K.; AGLE, Bradley R.; WOOD, Donna J. Toward a theory of

stakeholder identification and salience: Defining the principle of who and what really counts. Academy of management review, v. 22, n. 4, p. 853-886, 1997.

NATHANSON, Robert B. The disabled employee: separating myth from fact. Harvard Business Review, v. 55 n. 3, p. 6-8, 1977.

NEPOMUCENO, Maristela Ferro; CARVALHO-FREITAS, Maria Nivalda de. As crenças e percepções dos gerentes e as possibilidades de trabalho das pessoas com deficiência.

Psicologia em Pesquisa, v. 2, n. 1, p. 81-94, 2008.

OLGA Kos Instituto.Cartilha da Síndrome de Down. Dados fornecidos em meio eletrônico: < http://www.institutoolgakos.org.br/sobre-nos/cartilha-da-sindrome-de-down>.

OLIVEIRA, M.A., JUNIOR, E.G., FERNANDES, J.M. Pessoas com deficiência no mercado de trabalho: considerações sobre políticas públicas nos Estados Unidos, União Europeia e Brasil. Revista Brasileira Educação Especial. vol.15 n.2 Marília. 2009. Disponível em: <http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1413-65382009000200004>.

OMOTE, S. Deficiência e Não-Deficiência: Recortes do Mesmo Tecido. Revista Brasileira Educação Especial. Vol. 2. Marília. 1994. Disponível em:

<http://www.abpee.net/homepageabpee04_06/artigos_em_pdf/revista2numero1pdf/r2_art06.p df>.

RAVAUD, Jean-François; MADIOT, Béatrice; VILLE, Isabelle. Discrimination towards disabled people seeking employment. Social Science & Medicine, v. 35, n. 8, p. 951-958, 1992.

RESENDE, Andre Lara. Os Novos Limites do Possível. Valor Econômico, São Paulo, 20 jan. 2012.

RIBEIRO, J.N., ENGLER, H.B.R., TAVARES, G.A., FERREIRA, T.C., GOMES, W.J., CAMPOS, H.M.T. As Pessoas com deficiência no mercado de trabalho: um laboratório social. XX Seminário Latinoamericano de Escuela de Trabajo Social. Disponível em: <http://www.ets.unc.edu.ar/xxseminario/datos/3/3br_nunes_ribeiro_stamp.pdf>.

RICHARD, Orlando C.; JOHNSON, Nancy Brown. Strategic human resource management effectiveness and firm performance. International Journal of Human Resource

Management, v. 12, n. 2, p. 299-310, 2001.

RICHARD, Orlando C.; MURTHI, B. P.; ISMAIL, Kiran. The impact of racial diversity on intermediate and long-term performance: The moderating role of environmental context. Strategic Management Journal, v. 28, n. 12, p. 1213-1233, 2007.

STONE, Dianna L., COLELLA, Adrienne. A model of factors affecting the treatment of disabled individuals in organizations. Academy of Management Review, v. 21, n. 2, p. 352-401, 1996.

THORNTON, Patricia; LUNT, Neil. Employment policies for disabled people in eighteen countries: A review. Gladnet Collection, p. 158, 1997.

TSAI, Hsiang-Chih; CHEN, Chun-Mei; TZENG, Gwo-Hshiung. The comparative productivity efficiency for global telecoms. International Journal of Production Economics, v. 103, n. 2, p. 509-526, 2006.

UNIT, Prime Minister’s Strategy. Improving the life chances of disabled people. A joint report with the Department of Work and, 2005.

VARIAN, Hal R. Microeconomia-princípios básicos. Elsevier Brasil, 2006.