Otimização Bi-Objetivo Apliada à

Estimação de Parâmetros de Modelos

Não-Lineares: Caraterização e Tomada

de Deisão.

Tese submetida à banaexaminadora designada pelo Colegiado do

Programade Pós-Graduaçãoem Engenharia Elétriada Universidade

Federal de Minas Gerais, omo parte dos requisitos neessários àobtenção

do grau de Doutor em Engenharia Elétria.

Programa de Pós-Graduação em Engenharia Elétria

Centro de Pesquisa e Desenvolvimento em Engenharia Elétria

ser diferente e ter os mesmos direitos"

A identiaçãode sistemas ompreende um onjunto de ténias para a

modelagemde sistemas dinâmios. Essas ténias, normalmente, são

lassi-adasde aordo oma utilizaçãoounão de informaçõesontidas emdados

medidos. De maneirageral,a identiaçãode sistemaspode ser divididaem

ino partes, destaando-se: (i) esolha de representação, (ii) deteção de

estrutura, (iii)estimação de parâmetros e (iv) validação do modelo. A

teo-riabásiaenontra-semuitobemfundamentadaeomumgrandenúmerode

trabalhosqueautilizaomobaseparaodesenvolvimentodeferramentas

ma-temátiaseomputaionais. Adeteçãodeestrutura,lassiamente,utilizaa

análisederesíduos, ouseja,errodeumpasso àfrente, omoíndiede

desem-penho. Emboraaindasejamlargamenteutilizados,algunstrabalhossugerem

que tais ferramentas apresentem ompensaçãoa prováveis erros estruturais,

ou seja, a erro na esolha dos regressores. É sugerido, a partir disso, que

sejamutilizadosíndiesbaseados noerro desimulaçãoenãoresidual. O

pre-sente trabalho pretende abstrair tais sugestões para o aso da estimação de

parâmetros,utilizandoum estimador bi-objetivo,emque aetapa de deisão

utilize análise do erro de simulação do modelo omo índie de desempenho.

A estrutura será onsiderada onheida. Este trabalhotem porobjetivo

ar-gumentar, om base em simulações e análise matemátia, que estimadores

bi-objetivo,omertasaraterístiasestruturais,taisomo,linearidadenos

parâmetrose onvexidade,são apazes de retornarum onjuntode modelos,

que apresente distribuição estatístia semelhanteaestimadores tradiionais.

Apartirdisso, serádemonstradotambémqueépossíveldeterminarqualdos

modelos apresentavaloresde parâmetros mais próximodos valores reais, ou

seja, não-polarizados. Essa deisão éfeita através de ténias de orrelação.

Váriosexemplos no deorrer dotexto serão utilizados para validar as

téni-as desenvolvidas. A araterização e a tomada de deisão de estimadores

The system identiation onsists of a group of tehniques for dynami

system modeling. Usually, these tehniques are lassied aording to the

use or not of information presented in measured data. Generally, the

sys-tem identiationis omposed by four parts: (i)seletion of representation,

(ii) struture detetion, (iii) parameters estimation and (iv) model

valida-tion. Thebasitheory iswellstruturedandthere isonsiderablenumberof

worksthatuse thistheorytodevelopmathematialandomputationaltools.

Normally, the analysis of residues, that is the one step ahead error, is used

forstruture detetion asperformaneindex. Although thisapproahisstill

used,someworkssuggestthatthispresentsaninlinationtostruturalerror.

Inthis work,itissuggested, thatthese indexesare usedbasedonsimulation

error and not residual. The present work intends to use a bi-objetive

ap-proah to parameter estimation. The analysis of the simulationerror of the

modelisused asperformane index inthe deisionstage. The struturewill

beonsideredknown andequaltothesystem. Thisworkaimstoplead,with

base insimulationsand mathematialanalysis, that bi-objetive estimators,

with ertain strutural harateristis, suh as, linearity in the parameters

and onvexity, are able toyielda set of models, whihare statially similar.

Itisalsopossibletoestimatethelosestparameterstorealvaluesofthe

mo-dels. These estimated parameters are unbiased. The deision stage is taken

intoaountbymeansoforrelationtehniques. Severalexamplesinthetext

are used tovalidatethe developed tehniques. The haraterization and the

deision stage of bi-objetive unbiased estimatorare the main ontributions

Em Assim falou Zaratustra, Nietzshe esreve: Retribui-se mal a um

mestre, quando se permanee sempre um disípulo. Esse trabalho então é

uma retribuiçãoaos meu amadosmestres, que sempreestiveram dispostos a

metransformaem alguémomapaidaderítianeessáriaparaandarom

as própriaspernas. Osmeus mestres são:

Meus pais MariaAliee IvanBarroso, minha irmã MariaAída.

Minha querida esposa Marinês e meus adoráveis unhados Kim, Roney,

Robson, Ranieri. Minha sogra, Inêz.

Meuquerido,amadoerazãomaiordemeuresimento,Murilo,meulho.

Meus Professores: Eduardo Mendes (Zeus), Rodney Saldanha, Riardo

Takahashi e LuisAguirre, fundamentais.

Osgrandesseres: EriveltonNepomueno,GleisonAmaral,Alex(Shmoo),

Ânderson Barbosa, Dair, Mara, Alides Volpato, Tia Maria do Carmo, Tio

Mauro, o asal MariaCláudiae Maro Antnio.

Meus irmãos dooração RafaelLopes(Torinha)e RudimarPatroínio.

Retribuo ainda aoProfessor Carlos Martinez,aos membros doMACSIN

e do CPH, aos funionários e professores do CPDEE, CPH e aos membros

daBana designada peloColegiado do PPGEE.

Aosque não menionei, espero que meperdoem...

Agradeço a toda força que, inexpliavelmente, me orientou, reeba ela o

Resumo v

Abstrat vii

Agradeimentos ix

Nomenlatura xxi

Abreviações xxiii

1 Introdução 1

1.1 OBom Modelo . . . 2

1.2 Motivação eObjetivos . . . 3

1.3 Estrutura daTese . . . 4

I Base Teória 7 2 Identiação de Sistemas Não-Lineares 9 2.1 Introdução . . . 9

2.2 Identiaçãode Sistemas . . . 9

2.3 Experimentação doSistema . . . 10

2.4 Deteçãode Não-Linearidades . . . 11

2.5 Esolhade Representação ede Estrutura . . . 11

2.5.1 Deteção de estrutura . . . 13

2.5.2 Deteção de estrutura utilizandoERR . . . 13

2.5.3 Critériode informaçãode Akaike . . . 14

2.6 Agrupamentos de Termos e Coeientes de Agrupamentos . . 15

2.6.1 Agrupamentoespúrio emmodelos polinomiais . . . 16

2.7 PontosFixos emSistemasAutnomos. . . 16

2.7.1 Pontos xosem sistemasnão autnomos . . . 17

2.9 Estimação de Parâmetros. . . 19

2.9.1 Propriedades Estatístias do Estimador de Mínimos Quadrados . . . 21

2.9.2 Mínimosquadrados estendidos . . . 22

2.9.3 Regularização . . . 23

2.10 Validaçãodo Modelo . . . 24

2.11 Comentários Finais . . . 25

3 Identiação Multi-objetivo 27 3.1 O ProblemaMultiobjetivo . . . 27

3.2 Formulação doProblemaMultiobjetivo . . . 28

3.2.1 Determinaçãodas Soluções Eientes . . . 28

3.2.2 Etapa de Deisão . . . 29

3.3 Estado da Arte . . . 30

3.3.1 ComparaçãoEntre os Tiposde Modelagem . . . 31

3.3.2 Retrospetiva História . . . 32

3.4 Comentários Finais . . . 38

II Contribuições Propostas 39 4 Tomada de Deisão 41 4.1 Motivação . . . 41

4.2 Robustez aoruído . . . 43

4.2.1 EsolhaNão-Polarizada . . . 47

4.3 Deisor de Correlação . . . 52

4.4 Comentários . . . 55

5 CaraterizaçãodoEstimadorMultiobjetivo: oParetoÓtimo 57 5.1 Preliminares . . . 57

5.1.1 GeraçãodoConjuntoPareto-Ótimo . . . 59

5.1.2 Esolhados Funionais . . . 60

5.2 PolarizaçãoemEstimadores Bi-Objetivo . . . 61

5.2.1 Modelos de erro na equação de regressão . . . 61

5.2.2 Resultados Simulados. . . 65

5.2.3 Modelos de erro na saída . . . 69

5.2.4 Resultados Simulados. . . 73

III Apliações 83

6 Identiação de Dois Sistemas Piloto 85

6.1 Identiaçãode um Conversor Estátio . . . 85

6.1.1 Introdução . . . 85

6.1.2 Osistema . . . 86

6.1.3 Teste Dinâmio . . . 86

6.1.4 Caraterístiaestátia . . . 88

6.1.5 Identiaçãodo Conversor . . . 89

6.2 Identiaçãode um Aqueedor . . . 92

6.2.1 Desrição doSistema . . . 93

6.2.2 Teste Dinâmio . . . 93

6.2.3 Teste Estátio . . . 95

6.2.4 Resultados . . . 96

6.3 Conlusões. . . 101

7 Identiação de um Sistemade Bombeamento mais Turbina103 7.1 Desrição doProesso . . . 103

7.1.1 Ensaios dinâmios. . . 106

7.1.2 Ensaios estátios . . . 108

7.1.3 Identiaçãodo Sistema . . . 108

7.1.4 Conlusões. . . 116

8 Comentários Finais e Proposta para Trabalhos Futuros 117 8.1 Quanto aoDeisor . . . 117

8.1.1 Trabalhosfuturos . . . 118

8.2 Quanto aoPareto-Ótimo . . . 118

8.2.1 Trabalhosfuturos . . . 119

8.3 Apliaçãoem Controle . . . 119

4.1 Comparaçãoentreosvaloresdaequação(4.8)paraosmodelos

1,2, 3e 4. . . 51

5.1 Resumo dos índies estatístios das esolhas do deisor para

as200 realizaçõesdoerro e(k). . . 66

5.2 Média e Desvio padrão dos parâmetros estimados pelo

esti-madorbi-objetivo. Calulando amédia das 20000realizações

om 1% doruído e(k). . . 78

5.3 Média mais desvio-padrão dos parâmetros estimados pelo

es-timador bi-objetivo (EBO), Mínimos Quadrados Estendidos

(MQE) eVariáveisInstrumentais (VI). . . 79

6.1 Parâmetrosdomodelo(6.3)estimadospeloestimadorbi-objetivo. 91

6.2 Desempenho do modelo (6.3) peloíndie RMSE. . . 91

6.3 Desempenho domodelo (6.3) peloíndie RMSEe número de

parâmetros(NP) emomparação aoutros modelos. . . 92

6.4 Comparaçãoentre modelosujosparâmetrosforamestimados

utilizandoinorporaçãode onheimentoauxiliarnaetapa de

estimação de parâmetros, segundo o ritérioRMSE. . . 100

7.1 Tabela de omparação de valores de MAPE para os modelos

identiados. . . 110

7.2 Tabela de omparação de valores de MAPE para os modelos

identiados. . . 113

7.3 Tabela de omparação de valores de MAPE e número de

4.1 Índie RMSEpara várias realizaçõesde ruído. . . 44

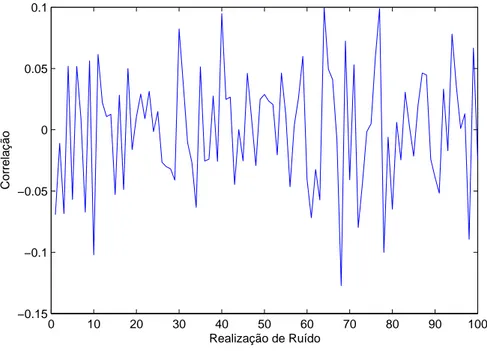

4.2 Correlaçãoentre erro de prediçãoe simulaçãolivredomodelo

para as100 primeiras realizaçõesde ruído. . . 47

4.3 Saídasimuladado Modelo 1emomparaçãoaos dados de

va-lidação do sistema, sendo que o traço ontínuo é usado para

representarosdadosde validaçãoeospontos()asaída

simu-lada domodelo. . . 49

4.4 Saídasimuladado Modelo 2emomparaçãoaos dados de

va-lidação do sistema, sendo que o traço ontínuo é usado para

representar osdadosde validaçãoeospontos()asaída

simu-lada domodelo. . . 50

4.5 Saídasimuladado Modelo 3emomparaçãoaos dados de

va-lidação do sistema, sendo que o traço ontínuo é usado para

representarosdadosde validaçãoeospontos()asaída

simu-lada domodelo. . . 50

4.6 Saídasimuladado Modelo 4emomparaçãoaos dados de

va-lidação do sistema, sendo que o traço ontínuo é usado para

representar osdadosde validaçãoeospontos()asaída

simu-lada domodelo. . . 51

4.7 Histograma de um estimador polarizado tomadas 2000

reali-zações, om

1

= 0;7, tendo média-1,60 e variânia 2. . . 53

4.8 Histograma de um estimador polarizado tomadas 2000

reali-zações, om

2

=0;5, tendo média0,50 e variânia 1. . . 54

4.9 Comparação entre a simulação do modelo ujos parâmetros

foram esolhidos pelo deisor () e os dados gerados pela

re-presentação (4.20) (). . . 54

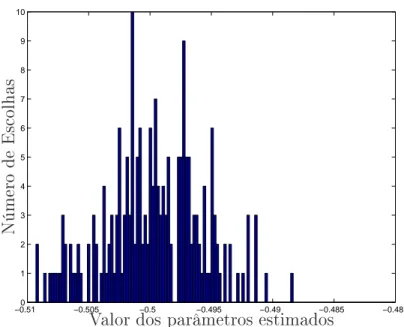

5.1 Valor de jj 1

N P

e

2

jj emrelação aonúmero de experimentosN. 62

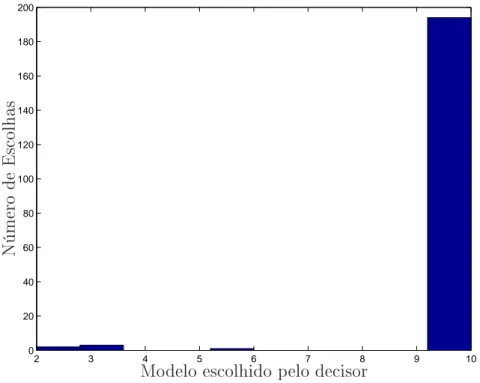

5.2 Histogramadosmodelosesolhidos pelodeisoremada uma

5.3 Histograma para o parâmetro

1

estimado, para as 200

reali-zações doerro e(k),ujo valorreal é

1

=0;1. . . 67

5.4 Histograma para o parâmetro

2

estimado, para as 200

reali-zações doerro e(k),ujo valorreal é

2

= 0;01. . . 67

5.5 Histograma para o parâmetro

3

estimado, para as 200

reali-zações doerro e(k),ujo valorreal é

3

= 0;03. . . 68

5.6 Histograma para o parâmetro

4

estimado, para as 200

reali-zações doerro e(k),ujo valorreal é

4

= 0;50. . . 68

5.7 Histograma para o parâmetro

5

estimado, para as 200

reali-zações doerro e(k),ujo valorreal é

5

=1;00. . . 69

5.8 ConjuntoParetodos modelosque foramestimados utilizando

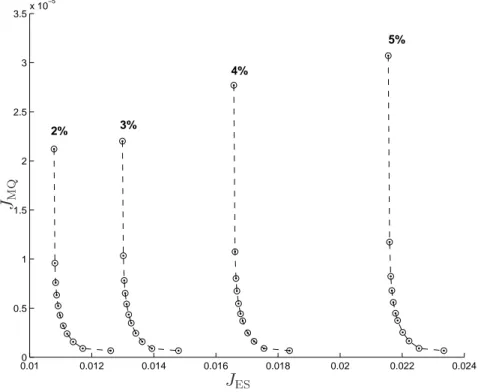

assériestemporais,om desviopadrãodoerro desaída de2%

até 5%.. . . 74

5.9 As guras mostram a orrelação entre (equação 4.4) e y^

(saída em simulação livre), alulado usando a equação (4.5)

para modelo que é representado na Figura5.8. O número de

ada modelo no onjunto Pareto ontado da esquerda para a

direita para ada nívelde ruído: (a)2%, (b) 3%, () 4%, and

(d) 5%.. . . 75

5.10 Histograma de 20000 valores estimados doprimeiro elemento

em . (MQ) india valores alulados pela minimização de

J

MQ

. As soluções de J

ES

são indiados por (ES). Finalmente,

osparâmetros seleionadosusandoodeisorde mínima

orre-laçãosãoindiadospor(DC).Overdadeirovalordoparâmetro

é

1

=1;1031. . . 76

5.11 Histograma de 20000 valores estimados do segundo elemento

em . O verdadeiro valordoparâmetro é

2

=0;0160. . . 77

5.12 Histograma de 20000 valores estimados do tereiro elemento

em . Overdadeiro valordoparâmetro é

3

=0;0404: . . . . 77

5.13 Histograma de 20000 valores estimados do segundo elemento

em . Overdadeiro valordoparâmetro é

4

= 0:2057: . . . 78

5.14 Histograma de 500 valores estimados pelo Estimador de

Mí-nimos Quadrados Estendidos do parâmetro

1

. O verdadeiro

valordoparâmetro é

1

=1;1031: . . . 80

5.15 Histograma de 500 valores estimados pelo Estimador de

Va-riáveis Instrumentaisdo parâmetro

1

. O verdadeiro valordo

parâmetro é

1

=1;1031: . . . 81

6.1 Conversor buk . . . 86

6.4 Dadosestátios- Buk . . . 89

6.5 Conjunto Pareto-Ótimo para a estrutura (6.3), sendo que o modelo esolhido foi odéimo de ima para baixo. . . 90

6.6 Diagramaem bloos funionaisdo sistema(aqueedor). . . 93

6.7 Dadosde identiação -Aqueedor . . . 94

6.8 Dadosde validação- Aqueedor . . . 95

6.9 Dadosestátios- Aqueedor . . . 96

6.10 Conjunto Pareto-ótimo para omodelo (6.4). . . 98

6.11 Validação Dinâmia- Aqueedor. . . 99

6.12 Validação Estátia- Aqueedor . . . 100

7.1 Sistemade bombeamento de água. . . 104

7.2 Conjunto turbinamais gerador. . . 105

7.3 Sinalde entrada utilizadonaidentiaçãodo sistema. . . 107

7.4 Sinalde saída utilizadona identiaçãodo sistema. . . 107

7.5 Curva araterístiaemestado estaionário dosistema. . . 108

7.6 Conjunto Pareto-Ótimo para a estrutura (7.1). O deisor es-olheuo quarto modelo, de ima para baixo noPareto. . . 111

7.7 Saída simulada do modelo (7.1), ujos parâmetros foram ob-tidos via estimador bi-objetivo, sendo que o traço ontínuo é asaída do sistemareal e o ()é asaída simulada domodelo. . 112

7.8 Curva araterístia do modelo ujos parâmetros foram obti-dos via estimador bi-objetivo, sendo que o traço ontínuoé a urva dosistema real e o() é aurvado modelo. . . 112

7.9 Conjunto Pareto-Ótimo para a estrutura (7.4). O deisor es-olheuo tereiromodelo, de ima para baixo noPareto.. . . . 114

7.10 Saídasimulada domodelo(7.4), sendo queo traçoontínuoé asaída do sistemareal e o ()é asaída simulada domodelo. . 114

yy

Funçãode autoorrelaçãolinear

y 2

y

2 Funçãode autoorrelaçãonão-linear

E [:℄ Operadoresperança matemátia

m

Atraso da função de autoorrelação

T

s

Tempode amostragem

F `

Funçãogenéria om grau de não-linearidade`

y(k i) Regressor de saída

u(k j) Regressor de entrada

e(k) Inerteza matemátia

n

y

Máximoatraso doregressor de saída

n

u

Máximoatraso doregressor de entrada

n

e

Máximoatraso doregressor de ruído

d Atraso puro de tempo

k Tempodisreto

i

Parâmetro do modelo NARX polinomial

Vetor de parâmetros

Var: Variânia matemátia

(k) Erro de modelagem

J Funçãousto genéria

y p

u m p

Agrupamentode termos

y p

u

m p Coeientede agrupamento etermos

Matriz de regressores

Matriz de regressores estendida

Vetor de parâmetros estendido

S Mapeamento linear

z Domíniodafreqüênia omplexo

NARX Modelos não-lineares auto-regressivos

om entradasexógenas

MQ Mínimosquadrados onvenionais

MQE Mínimosquadrados estendidos

RMSE Raízdoerro médio quadrátio

MQR Mínimosquadrados restritos

Introdução

A neessidade de se entender e até mesmo de se reproduzir fenmenos

físiosfoi um grandeimpulso para o desenvolvimento daiênia e da

teno-logia.

Amodelagemmatemátia,omoferramentaparareproduçãodo

ompor-tamento aproximado de fenmenos físios, vem se destaando nas últimas

déadas, sejaparaanalisarasrelaçõesde ausaeefeitoemdadosobservados

(Weyer et al., 2000; Miyano et al., 2000), seja para o desenvolvimento de

ontroladores(Gu,1994;SmithandDoyle,1992;Makilaetal.,1995;Simutis

etal.,1997;Agarwal,1997;Demiranetal.,1999;Lee,2000). Justiadopela

omplexidade dos modelosnão-lineares, os modelos lineares são muito

utili-zados para representar o omportamento de sistemas emuma faixa restrita

de operação. Osmodeloslinearesforamimportantesparaodesenvolvimento

damodelagempoispermitiramo entendimentoloaldos fenmenos.

Com odesenvolvimentotenológio,prinipalmentenaárea

omputaio-nal, foi possível o desenvolvimento de ténias de modelagemnão-lineares.

Outras representaçõesforamsurgindoom opassardos anos. Nadéada

de oitenta, destaa-se o apareimento dos modelos NARMAX polinomiais

(Leontaritisand Billings,1985a)e raionais(Billingsand Chen, 1989).

Um dos problemas mais itadosnaliteraturaéa diuldadena etapade

esolhadeestrutura. Comointuitodepesquisaresseproblema,vários

traba-lhos forampubliados (Haber and Unbehauen, 1990; Breeden and Pakard,

1994;MaoandBillings,1997;Abonyietal.,2000). Em(AguirreandBillings,

1995),porexemplo, osautoresdisutem oproblema de sobreparametrização

emmodelos não-lineares utilizandorepresentações polinomiais.

Outra maneirade seontornaresse problema éainorporaçãode

onhe-imentoauxiliaraomodelonasetapasdeesolhade estruturaeestimaçãode

parâmetrosdomodelo. Talonheimentopermiteaesolhadeumaestrutura

rela-ções físias, limites operaionais, entre outros. O que se tem onheimento

naliteratura, no entanto, éa imposição de onheimento emuma estrutura

genéria, sem a preoupação de detetar nessa a maneira na qual o

onhe-imento auxiliaré representado (Herbert and Tulleken, 1993; Sjöberg et al.,

1995;Bohlin and Graebe,1995).

1.1 O Bom Modelo

Otrabalhode Duong and Landau(1994)omeçafazendo aseguinte

ar-mação: A proposta da validação de modelo é veriar se o modelo obtido

por identiaçãoé bom, isto é, veriar se os parâmetrosdo modelopodem

ser onsiderados omo oinidentes om os parâmetros reais do sistema.

Essa armação é importante do ponto de vista losóo pois o bom

modelo requer o onheimento do próprio sistema. O que não é totalmente

fatível por vários aspetos, por exemplo, nem sempre é possível onheer

maisdoqueosdadosdeentradaesaídadosistema. Muitasvezesosproessos

sãotãoomplexosqueautilizaçãodasleisfísiasqueregemoproesso

torna-sepouoatraente(Pottmann and Pearson, 1998).

Entãoobommodelopartedeumproblemainiial,queéadeterminação

de sua estrutura. Para os parâmetrosserem oinidentes om os parâmetros

reais, signia que exista uma oinidênia entre a estrutura do modelo e

a do sistema. Pode-se dizer então que problemas na estrutura do modelo

sejam tão importantes quanto o problema da estimação dos parâmetros e

sua validação.

No aso de modelos obtidos a partir da físia do proesso, o problema

estruturalestá amarrado àssimpliaçõesneessárias aada apliação,uma

vez que nem sempre é possível se obter todas as variáveis do sistema. No

aso de modelos obtidos por ténias aixa-preta, ou seja, baseadas apenas

nos dados medidos de entrada e saída, o problema reside na qualidade e

na quantidade dos dados. Essas onsiderações também são pertinentes no

que dizrespeito à estimação dos parâmetros (Pottmann and Pearson,1998;

Lindskogand Ljung, 1995b;Garia, 1997).

Em uma esala evoluionária pode-se onsiderar que naturalmente os

trabalhos mais reentes se preoupam em utilizar todas as informações

dis-poníveis, sejamelas obtidasnos dados de entrada e saída dosistema, sejam

elas obtidasnafísia doproesso. Essa abordagemreebe onome de

identi-açãoaixa-inza(Herbert and Tulleken, 1993; Sjöberg etal.,1995; Bohlin

and Graebe, 1995; Garia, 1997; Jorgensen and Hangos, 1995). Vários

1993; Eskinat et al., 1993; Lorito, 1998; Wang and Sheu, 2000; Johansen,

2000; Aguirre etal.,2000; Piroddi and Spinelli,2003).

Emmuitos problemas,asinformaçõesauxiliaresutilizadas, sob formade

restriçãoe/oupenalidade,geramproblemasdesobreparametrização(Aguirre

et al., 2000) ou estruturalmente apresenta problema de polarização nos

es-timadores de parâmetros utilizados (Barroso, 2001; Barroso et al., 2002;

Aguirre etal., 2004).

A esolha da informaçãoauxiliar a ser utilizada já é um problema, uma

vez quedepende daapliaçãodomodelo. Porexemplo, muitas vezes

deseja-se queo modelo não apenas reupere aspetos dadinâmia dosistema,mas

também seja apaz de reuperar araterístias emestado estaionário, tais

omo ponto xo, ganho e urva estátia (Grebliki, 1996; Pottmann and

Pearson, 1998; Hippe and Wurmthaler, 1999; Pearson and Pottmann, 2000;

Aguirre et al., 2000; Nepomueno et al., 2003, 2004; Aguirre et al., 2004).

De maneira geral, a reuperação das araterístias dinâmias e estátias

paree onitante. Alguns trabalhos sugerem a apliaçãode métodos

multi-objetivo (Nepomueno, 2002; Nepomueno et al., 2003; Ruano et al., 2003;

Nepomueno etal.,2004; Maertens et al.,2004; Andersonet al.,2005).

1.2 Motivação e Objetivos

Uma grande diuldade na identiação aixa-preta é garantir que os

dados utilizadosna esolha de estrutura eestimação de parâmetros tenham

todas as informações neessárias para que as ferramentas utilizadas sejam

eientes (Tulleken, 1993; Herbert and Tulleken, 1993).

Na prátia,testes para obtenção de dadosde identiaçãoestão

amarra-dos aos limitesoperaionais do sistemaa ser modelado. Emsistemas

indus-triais,porexemplo,nãoédesejávelqueaproduçãosejainterrompidaparase

efetuartestesparaoletade dados. Namaioriadasvezesosinaldeexitação

do sistema é variado em uma pequena faixa de amplitude e freqüênia.

Es-truturas eparâmetros estimados apartir de dados om essas araterístias

sóserãoapazes derepresentar, emgeral,osistemanafaixade operaçãodos

dados (Aguirre,2000).

Nointuitode seontornarafaltadedadosqueabranjamtodosospontos

deinteressedosistema,váriasténiastêmsidoapliadas. Oonjuntodestas

ténias,denominadasdeIdentiaçãoCaixa-Cinza,temomoaraterístia

inorporar onheimento,quenão seenontramdabasede dadosdinâmios,

para ompensar a limitação de informação. Um resumo geral do estado da

zaminformaçãoauxiliarnaestapadeestrimaçãodosparâmetrosomo

restri-çõese/oupenalidades,éadualidadeajusteestátiodinâmio. Observa-se

que a melhoriana apaidade de reuperação estátia do modelo tem omo

usto a piora da apaidade dinâmia e vie-versa, o que não é um aspeto

atrativonestasténias,umavezqueessasaraterístiasdevemoexistirno

sistemareal. Seessadualidadefortratadaomoumproblemamulti-objetivo

(Johansen,2000), aredita-sepoder utilizaressa formulaçãopara amelhoria

dosresultados(Takahashietal.,1997,2000),umavez queháumtratamento

losoamente diferente, em relação às ténias que utilizam restrições,

se-jam elas na estimação dos parâmetros ou na esolha de estrutura (Barroso

etal.,2002).

As ténias multiobjetivo têm mostrado resultados que, em omparação

om análogos mono-objetivo, são animadores. Sobre dois aspetos as

téni-as multiobjetivo ainda apresentam problemas que mereem a atenção: (i)

métodoparageraçãodosmodelosandidatos,ouonjuntoPareto-ótimo. (ii)

ritério de deisão para esolha do bom modelo, entre os possíveis do

Pa-reto. Em identiação de sistemas, prinipalmente, não se tem ainda ao

ertoumestudosobre ageraçãodos modelosandidatos,noquedizrespeito

àpolarizaçãoeàvariânia. Geralmenteosritériosde deisãobaseiam-seem

alguma medida dos resíduos de identiação (Nepomueno, 2002;

Nepomu-eno et al., 2003; Ruano et al., 2003; Nepomueno et al., 2004; Arroyo and

Armentano, 2005; Lagaros etal., 2005).

Opresentetrabalhotemporobjetivoestudar,pormeiodeexemplos

simu-ladosereais,algunsaspetosdoestimadorbi-objetivotaisomo: polarização,

robustez a ruídoe ritério de deisão.

AsontribuiçõespropostassãoaaraterizaçãodoonjuntoPareto-ótimo

eum ritériode deisão que sejaapaz de esolher o bom modelo.

1.3 Estrutura da Tese

Este trabalhoestá dividido em três partes, a primeiraque diz respeito à

revisão teória e bibliográa sobre identiação de sistemas aixa preta e

do estado da arte emidentiação aixa-inza mono e multiobjetivo. Esses

assuntosestãodivididosem doisapítulos: oapítulo2refere-seà

identia-çãode sistemasaixa-pretapara modelospolinomiaisdisretos. Oapítulo3

apresentadenições preliminares em identiaçãomultiobjetivo e apresenta

oestado daarte emidentiação aixa-inzamono emultiobjetivo.

A segunda parte deste trabalho é dediada às ontribuições propostas.

desenvolvido e a implementação do deisor. O apítulo 5 apresenta a

a-raterizaçãodoestimadorbi-objetivoproposto eum estudosobreestimativa

não-polarizada.

A tereiraparteéompostade apliaçõesemsistemasreais. Noapítulo

6émostrada aapliaçãoemdois sistemasreais,um sistemade aqueimento

om temperaturavariáveleum onversorDCDC dotipoBuk. Noaso do

onversor Buk, osdados dinâmiosestão limitadosa uma pequenafaixa de

operação, quando omparados aos possíveis pontosde operação do sistema.

Esse exemploreal, éimportantepoisavaliao desempenhodoestimador

pro-posto em asos em que a informação auxiliar agrega informações que não

estão ontidas namassa de dados dinâmios. No apítulo7 será mostrada a

apliaçãoemum sistemade bombeamento mais turbinahidráulia.

Finalmenteno apítulo8 serão feitas as onsiderações nais sobre o

Identiação de Sistemas

Não-Lineares

2.1 Introdução

Emseuprinípio,aidentiaçãodesistemaserafeitaassumindoa

lineari-dadedossistemasaseremestudados. Essaaproximaçãoeraonsideradaboa

umavezquehaviasigniativasrestriçõesteóriaseomputaionais. Muitos

regimes dinâmios, entretanto, não podem ser araterizados por

aproxima-çõeslineares. Dentre estes regimes dinâmiospodem-se itar asbifurações,

bilinearidades,os ilos limites,aos entre outros.

Muitos trabalhos durante as últimas déadas foram publiados om a

esperançadesoluionaroumesmodisutirosproblemasdeidentiação

não-linear (Billings and Fadzil, 1985; Aström and Eykho, 1971; Akaike, 1974;

Billingsand Voon, 1984).

Oobjetivodesteapítuloéfazerumabreverevisãodaliteraturaarespeito

de identiaçãoaixa-pretade sistemasnão-lineares.

2.2 Identiação de Sistemas

Oproblemadeidentiaçãodesistemaspodeserdivididonasinoetapas

prinipaisdesritas a seguir (Ljung, 1987):

obtençãodedadosdeexperimentaçãodosistemaquesedesejamodelar;

apliaçãodetestesaosdadosobtidosparadeteçãodenão-linearidades;

estimação dos parâmetros domodelo;

validaçãodomodelo obtido.

Essas etapas são omuns tanto para sistemas lineares quanto para

sis-temas não-lineares. Nas seções seguintes será feito um breve omentário a

respeito dessas etapasom indiaçõesdabibliograa reomendada.

2.3 Experimentação do Sistema

Nestaprimeiraetapadeve-seonsiderarosistemaaserestudadoe

submetê-loa entradas predeterminadas,observando-se assaídas orrespondentes. Os

dados medidos de saída do sistema, onheidos omo dados de

identia-ção, deverão ser usados na deteção da não-linearidade e na estimação de

parâmetros domodelo esolhido.

É desejável que os sinais de exitação do sistema tenham um espetro

de freqüênias que venha a exitar persistentementea dinâmiade interesse

dosistema. Noaso de sistemasnão-lineares, issorequer que osefeitos

não-linearessejamexitadosporesses sinaiseassim estejampresentes nos dados

de identiação (Aguirre, 2000). Em sistemas não-lineares, uma pequena

variaçãonaamplitude do sinalde entradapode provoar mudanças

qualita-tivasnoomportamentodinâmiodos mesmos. Outroaspeto importanteé

aesolha dotempode amostragemdos dados de identiação.

Um proedimento muito utilizado para a esolha do melhor tempo de

amostragem dos dados de identiação é a análise da autoorrelação linear

y 0

y 0

(2.1) e não-linear (2.2)

y 2 0 y 2 0

do sinal desejado (Aguirre and Billings,

1995) y 0 y 0

()=E [(y(k) y(k))(y(k ) y(k))℄; (2.1)

y 2 0 y 2 0

()=E[(y 2

(k) y 2

(k))(y 2

(k ) y 2

(k))℄; (2.2)

em que y(k) e y 2

(k) representam os valores médios e o apóstrofe ( 0

), neste

aso, india que a média foi extraída dos sinais. Com base nas funções de

autoorrelaçãodesritas aimapode-se hegar àseguinteonstante:

m =minf y 0 ; y 2 0 g; (2.3) emque y 0

éo instante doprimeiromínimo de

y 0

y 0

() e

y 2

0

é oinstantedo

primeiromínimode

y 2 0 y 2 0 ().

m

25

s

m

5

: (2.4)

Então, se o sinal om amostragem estiverdentro dafaixa estabeleida

aima, o sinal pode ser utilizado. Caso ontrário, se o sinal estiver violando

o limite superior de (2.4), então faz-se neessário deimar os sinais até que

estes se enontrem dentro da faixa. Caso o sinal viole a restrição inferior,

será neessário repetir o teste usando-se uma maior taxa de amostragem na

aquisição dos dados.

2.4 Deteção de Não-Linearidades

Os dados de identiação devem passar por proessos de deteção de

não-linearidades. Esses testes veriam, dentro de um limite de onança

pré-determinado, se o sistema possui algumas araterístias próprias dos

sistemaslineares. Casonãosejamveriadasessaspropriedades,éneessário

então a utilizaçãode modelos não-lineares para aproximarasaraterístias

domesmo.

Porexemplo, a relaçãoabaixo (Billingsand Voon, 1983,1986)

y 2

0

y 2

0

()=E[(y 2

(k) y 2

(k))(y 2

(k ) y 2

(k))℄=0 8 (2.5)

é válida se o sistema for linear. Um intervalo delimitaa região de onança

dentrodaqual afunção de orrelaçãopode ser onsideradanula. Oslimites

deste intervalo em 95% são dados por: 1;96= p

N, em que N é o

ompri-mento do registro de dados disponível. É reomendável que o sistema que

gerou taisdados de identiaçãoseja representado pormodelos não-lineares

sea função de orrelação aimaestiver fora dareferida regiãode onança.

2.5 Esolha de Representação e de Estrutura

Na modelagem de sistemas não-lineares um dos passos importantes é a

esolha dos modelos que irãorepresentar osistema em estudo,uma vez que

existe umagrande diversidade de não-linearidadesdistintas. Omodelo

eso-lhidodevesersuientementerioparapoderrepresentarasnão-linearidades

mas, aomesmo tempo,simples.

Neste trabalho, foramutilizadososmodelos não-linearesauto-regressivas

omentradaexógenaonheidospelasiglaeminglêsNARX(non-linear

auto-regressive with exogenous inputs), que são estruturas paramétrias do tipo

siste-Um modelo NARX om período de amostragem normalizadoé

(Leonta-ritisand Billings,1985a,b;Billings and Chen,1989):

y(k) = F `

[y(k 1);y(k 2);:::;y(k n

y

);u(k d 1);:::

(2.6)

:::;u(k d n

u

)℄+e(k);

sendo k = 1;:::;N. F `

é uma função não-linear qualquer, y(k) e u(k) são,

respetivamente, saída e entrada dosistema, que têm seus atrasos

represen-tados por n

y e n

u

, respetivamente. d representa o tempo de retardo do

sistemaee(k)representainertezas. Ostermosy(k i),om (i=1; ;n

y )

eu(k d j), om (j =1;;n

u)

são hamados de regressores de proesso

domodelo.

Nestetrabalho,F `

seráumafunçãopolinomialomgraudenão-linearidade

`, omo denida a seguir:

y(k) = o + n X i1 i1 x i1 + n X i1 n X i2 i1 i2 x i1 (k)x i2

(k)+:::+

(2.7) + n X i 1 ::: n X i 1 =i ` 1 i 1 :::i l

x(k):::+x

i

l

(t)+e(t);

sendo

x

1

(k)=y(k 1); x

2

(k)=y(k 2); ;x

ny+1

=u(k d 1); ;

x

n

(k)=u(k d n

e

): n=n

y +n u : Os 0

s são osparâmetros quedeverão ser estimados para queaestrutura

esolhida para o modelo possa se ajustar à janela de dados utilizada na

estimação. É esperado também que o modelo não só se ajuste aos dados,

mas prinipalmentequeelepossa reproduziradinâmiaoriginaldosistema.

Apesar deserimpossíveldeniramelhorrepresentaçãoemtermosgerais,

podem-se destaar algumasvantagensdos modelos polinomiaissobre outras

representações. ÉpossívelobtermodelosNARXpolinomiaisqueajustemaos

dados de identiação om boa exatidão, ontanto que não haja uma

varia-ção muitobrusa, evitandouma taxade variaçãomuito elevada. Alémdisso

o modelo NARX polinomial pode ser transformado em uma representação

linear xando-se o ponto de operação do sistema, ou seja, obtendo-se uma

linearização domodelo. Outravantagem é afailidade de se obter

As funções não-lineares polinomiais são lineares nos parâmetros, o que

permiteautilizaçãode algoritmosdeestimaçãode parâmetrosparasistemas

lineares (Billings and Voon, 1984; Chen et al., 1989). Esses algoritmos de

estimaçãosãofáeisdeimplementar,onvergemrapidamenteejáforam

estu-dadosemum vasto númerodetrabalhos (Davisand Vinter,1985;Korenberg

etal., 1988; Chenet al.,1989; Aström and Witternmark, 1990).

2.5.1 Deteção de estrutura

O grau de não-linearidade é um dos fatores que vai denir o número de

termos andidatos, ou seja, termos possíveis nos modelos polinomiais. O

aumento no grau de não-linearidade` e dos máximos atrasos n

y e n

u ,

pro-voamum aumentosigniativononúmerode termosandidatosnomodelo

polinomial.

O número de termos rapidamentese torna demasiadamentegrande para

modelos polinomiais. Mas o problema não é tão rítio omo em outras

representações. Nas séries de Volterra, por exemplo, o número de termos

pode failmentehegar a 10 10

para sistemas relativamentesimples (Billings,

1980). Embora o número de termos andidatos do modelo polinomial seja

muito grande, em muitos asos, apenas um pequeno número desses termos

é suiente para aproximara dinâmia doproesso. É desejável a obtenção

de uma representação parimoniosa, garantindo que os termos importantes

sejamlevadosemontaedesartandosóostermosquenãoontribuampara

a dinâmia do sistema. O proedimento para a esolha dos termos a serem

inluídos no modelo é hamado de deteção de estrutura. Neste apítulo

serão apresentados os ritérios lássios para deteção de estrutura. Em

(Corrêa, 2001; Barroso, 2001)os autoresapresentam duas ténias baseadas

emonheimentos auxiliares aos dadosde identiação, sendoestas ténias

não estatístias.

2.5.2 Deteção de estrutura utilizando ERR

A taxa de redução de erro (error redution ratio) ou ERR (Billings and

Chen, 1989) assoia a ada termo andidato um índie orrespondente à

ontribuiçãodeste naexpliação davariânia dos dados de saída.

Paraverissodeformamatemátia,primeirodene-se avariâniadoerro

de modelagem (k)omo sendo:

Varf(k)g= lim

N!1 1

n "

y T

y n

X

g 2

i w

T

i w

i #

emqueg

i

indiaoselementosdovetordeparâmetrosgew

i

indiaregressores

ortogonais ey é ovetor ontendo osdados de saída. 1

Supondoquenenhum termofossearesentadoaomodelo,avariâniade

(k)seriaigualaoerroquadrátiodasaíday(k). Aadatermoaresentado,

avariâniade (k)deresede umfatoriguala 1 N (g 2 i w t i w i

),emquew

i

india

o termo inluído e g

i

o seu respetivo parâmetro. A redução no valor da

variânia pode ser normalizada om relação ao erro quadrátio médio do

sinal de saída. Assim, o ERRde ada termo édenido omosendo:

[ER R ℄= (g 2 i w T i w i ) y T y : (2.9)

O ERR pode ser utilizado na deteção de estrutura de modelos

polino-miais. Esolhe-se o número de termos desejado, através de uma ferramenta

auxiliar,oritério de Akaike, porexemplo,e onsideram-seaquelesque

pos-suíremos maioresvaloresde ERR.

2.5.3 Critério de informação de Akaike

Um proedimentopara adeterminação donúmero de termos de um

mo-delo é o ritério de informação. O método utilizado neste trabalho para

estimaro número de termos que deve ser inluído nomodelo éo ritério de

Akaike(AIC).Deaordoomestemétodo,onúmerodetermosdeummodelo

deve minimizarafunção usto J,que se apresenta da seguintemaneira:

J =Nlog(Varf(k)g)+2n

p

; (2.10)

sendo N o omprimento do registro de dados e n

p

o número de parâmetros

no modelo. Esse ritério estabelee um ompromisso entre a qualidade dos

ajustes de identiação, ontida no primeiro termo da equação e a proura

porrepresentações parimoniosas,revelada pelo segundo termo.

O número de termos determinado a partir do AIC minimiza a variânia

dosresíduosdeidentiaçãopartindodeumaestruturapreviamenteajustada

por um ritério de seleção de estrutura. Contudo, não se pode armar que

o número de termos seleionados torne o modelo apaz de reproduzir as

propriedades dinâmias do sistema original (Aguirre, 1994). O resultado

obtido através do AIC pode ser visto omo um indiativo na proura do

número ideal de termos domodelo.

1

EmAguirre(2004),oautordesreveumalgoritmobaseadonatransformaçãode

2.6 Agrupamentos de Termos e Coeientes de

Agrupamentos

O modelo NARX (2.6) denido na seção (2.5) pode ser reesrito omo:

y(k)= ` X m=0 m X p=0 n y ;n u X n 1 ;n m p;m p i=1 Y P y(k n i ) i=p+1 Y m u(k n i ); (2.11) sendo ny;nu X n1;nm ny X n ` =1 ny X nm : (2.12)

Osmonmiosdaequação(2.11)são agrupados deaordo omsua ordem

m (0 m `), sendo ` o grau de não-linearidade do modelo. Cada termo

de ordem m ontém fatores multipliativos em y(k i) e (m p) fatores

multipliativosemu(k j). Osparâmetrosdestes termos são representados

por

p;m p (n

` ;:::;n

m

),nosquais(n

` ;:::;n

m

)indiamosatrasosde adafator

onstituintedo monmioonsiderado.

O primeiro somatórioda equação (2.11) faz referênia aos monmiosda

equação(2.6),separando-osde aordoomsua ordem. Osegundo somatório

fazreferêniaaonúmerodefatoresemy(k i)notermoonsiderado. Dentro

do onjunto de termos de ordem m, um termo qualquer pode ser aessado

através do ajuste do valor de p adequado. Por m, o último somatório

permite queseja feitaadistinçãoentre ostermosde (2.6),atravésdoajuste

dos atrasos de ada um dos fatores onstituintes do termo.

Analisando-seomodeloemestadoestaionárioparaentradasonstantes,

tem-se

y(k 1) = y(k 2)==y(k n

y )

(2.13)

u(k 1) = u(k 2)==u(k n

u );

apliando (2.13) naequação (2.11),hega-sea

y(k)= ny;nu X n;n m p;m p (n ` ;:::;n

Oonjuntode termosdaformay(k i) p

u(k j) m p

édenominado

agru-pamento de termos (Aguirre and Billings, 1995). Esses serão representados

por

y p

u

m p. A onstante

n y ;n u X n ` ;nm p;m p (n ` ;:::;n

m )

éooeientedoagrupamentode termosy(k 1) p

u(k 1) m p

e será

repre-sentadopor P y p u m p

. Todosostermospertenentesaumdadoagrupamento

de termos expliamo mesmo tipode não-linearidadenomodelo.

2.6.1 Agrupamento espúrio em modelos polinomiais

Os modelos NARX polinomiais são bastantesensíveis à

sobreparametri-zação de sua estrutura (Mendes and Billings, 1998; Aguirre and Billings,

1995). Assim, um modelo que ontenha termos que não estejam dentro dos

agrupamentos efetivos pode apresentar regimes dinâmiosespúrios, ou seja,

regimesdinâmiosque não sejamexibidos pelosistema real.

A importâniade um agrupamento de termos pode ser quantiada

pe-losseus oeientes (Aguirre, 1995). Agrupamentosde termos quepossuem

oeientes nulos podem indiar que aqueles agrupamentos não ontribuem

em nada para o modelo. Ou, se o oeiente de algum agrupamento tiver

o seu valor muito menor quedos agrupamentos efetivos, esse provavelmente

pode ser desartado. Osagrupamentosnão efetivos ouapresentam variação

de sinal dos seus oeientes em relação ao número de termos inluídos no

modelo ou sua amplitude é insigniante omparada a outros

agrupamen-tos. Embora essas análisessejamrelevantes, nem sempreseus resultadossão

determinantes parasedesartarum agrupamentode termos. Omodelo

poli-nomial,identiadoapartirdaanálisedos agrupamentosde termosefetivos,

tem melhores hanesde reproduzir asdinâmiasdos sistemasque sedeseja

estudar.

2.7 Pontos Fixos em Sistemas Autnomos

Pontos xos deum sistemadisretoautnomo são ospontosde operação

queapresentam aseguintearaterístia:

y(k)=y(k+i); 8i 2Z +

: (2.15)

Sistemasdinâmioslinearesapresentamapenasumpontoxotrivial. Em

não-úbia emy (variável de saída), esse deve apresentar 3 pontos de equilíbrio,

ouseja, três pontos de operação nasaída do sistema.

OspontosxospodemserobtidosapartirdemodelosNARXpolinomiais

atravésdooneito deagrupamentosde termoseoeientes de

agrupamen-tos(Aguirre, 1996) resolvendo aseguinteequação polinomial:

y ` y(k) ` ++ y 2 y(k) 2 +( y

1)y(k)+

0

=0; (2.16)

sendoque

0

éotermoonstantedomodelo. Omodeloapresentará `pontos

de operação nasaída se o termo

y

` 6=0. Os pontos xos domodelo são os

valores que zerama equação (2.16).

2.7.1 Pontos xos em sistemas não autnomos

Um modeloNARX não autnomo analisadoemestadoestaionário para

entrada onstantepode ser esritoomo segue:

y(k)= ny;nu X n1;n m` p;m` p (n `

; ;n

m` ) ` X m`=0 m` X p=0 y(k) p u(k) m` p ; (2.17)

sendoquem`orrespondeaograudenãolinearidadedeadatermoeestána

faixa 1m``. Cada termo de grau m` pode onter um fator dos termos

y(k) de ordem p, um fator em u(k) de ordem (m` p) e um oeiente

p;m` p (n

`

; ;n

m` ).

Para melhorompreensão, aequação (2.17) pode ser reesrita omo:

y `y ` + P ` m`=` 1 [ u

m` (` 1)

y ` 1

u

m` (` 1)

℄y ` 1 + + P ` m`=p [ u m` p y pu m` p ℄y p + + P ` m`=1 [ u m` 1 y u m` 1 1℄y + + P ` m`=1 u m`u m` + 0 =0: (2.18)

Pode-se notar que asloalizaçõesdos pontosxos dependem dos valores

de entrada (onstante) do sistema, ou seja, essas variam om o patamardo

sinaldeexitação. Essasequaçõespassamaterafunção deummapeamento

que leva u a um valor determinado para y. Os valores gerados por estes

mapeamentosaraterizamuma urva estátiapara osistema. Então, dessa

forma, a função estátia de sistemas não autnomos pode ser estimada a

partir de modelos dinâmios. Nesse aso os oneitos de agrupamentos de

quandoemestadopermanente, emoutraspalavras,desreve aaraterístia

estátiado sistema.

Osoeientes de agrupamentospodemser esritosemfunção dos

parâ-metrosdo modelo daseguinte forma:

S =

x

; (2.19)

sendo que a matriz S mapeia para

x

. é o vetor dos parâmetros do

modelo NARX polinomiale

x

é ovetor dos oeientes dos agrupamentos

de termos domodelo.

Ainda, pode-se esrever a função estátia y = f(u;y) (2.17), de forma

matriialdaseguintemaneira:

y=[y

0 u 0 y 1 u 0 y p u m p ℄(S): (2.20)

Chamandoa matriz [y 0 u 0 y 1 u 0 y p u m p

℄ de E, tem-se que

y=E(S): (2.21)

Aapresentaçãomatriialapresentadaatravésdaequação(2.21)serámuito

importanteparaodesenvolvimentodotrabalho,prinipalmentepara a

ons-truçãometodológiado trabalho.

2.8 O Ganho Estátio

Nesta seçãoseráutilizadoooneitode agrupamentode termosede

oe-ientede agrupamentoparadeterminarumaequaçãoparaoganhoestátio.

Esta aproximaçãoé equivalenteà utilizaçãodoteoremadovalornalpara a

resposta ao degrauom amplitude nal u. Conformevisto na seção (2.7.1),

omodelo NARX polinomialpode ser esrito daseguinteforma:

y= 0 + y y+ u u+ l 1 X m=1 ` m X p=1 y p u m y p u m + ` X p=2 y p y p + ` X m=2 u m u m ; (2.22)

sendo que os termos de proesso e seus respetivos parâmetros foram

agru-pados daseguinte forma:

termo onstante :

0

termos lineares emy :

y y

termosruzados : P ` 1 m=1 P ` m p=1 y p u m y p u m

termosnão-lineares emy : P ` i=1 y iy i

termosnão-lineares emu : P l i=1 u i u i .

Dessa maneirao ganho estátiopode ser alulado por:

^

K(y;u)= y u = 0 u + u + P ` m=2 u m u m 1 1 y P ` 1 m=1 P ` m p=1 y p u m y (p 1) u m P ` p=2 y p y (p 1) : (2.23)

2.9 Estimação de Parâmetros

Uma vez esolhida aestrutura de um modelo, deve-se estimar seus

parâ-metrosparaqueomodelopossaseaproximardoomportamentodinâmiodo

sistemaoriginal. Issoénormalmentefeitoemmodelospolinomiais

apliando-seténias de mínimos quadrados (MQ) aos dadosde identiação.

Considere uma estrutura polinomialomo:

y(k)= n X i=l p i (k) i

+e(k); (2.24)

os regressores do modelo, p

i

(k), orrespondem aos diferentes termos no

po-linmioe os 0

i

s são os respetivosparâmetros.

Esrevendo a equação (2.24)na formade erro de predição, tem-se:

y(k)= n X i=l p i ^ i +(k; ^ ); (2.25) sendo n X i=l p i ^ i

=y(k;^ ^

); (2.26)

sendoqueosímbolo(^)sobreasvariáveisfazreferêniaavalores estimados.

Oresíduo de identiação(k; ^

) édenido omo:

O vetor de resíduos f(k), k = 1; ;Ng representa os erros de

mode-lagem, ruído do sistema e/ou qualquer inerteza. A equação (2.26) é

deno-minada preditor de um passo à frente e y(k;^ ^

) é a predição de um passo à

frentede y(k).

Os parâmetros são estimados de modo a minimizar um índie de

de-sempenho estabeleido previamente. Considere a função usto (Aström and

Witternmark, 1990): J N ()= 1 N N X k=1 f(); (2.28)

sendo f() uma função matemátiagenéria.

Os parâmetros estimados serão diferentes para ada f() onsiderado.

Utilizando-se f = 2

, tem-se o hamado método de mínimos quadrados.

Nesse aso o índie de desempenho (ou função usto) passa a ser:

J N ()= 1 N N X k=1 (k;) 2 ; (2.29)

que deverá ser minimizado para determinar o onjunto de parâmetros

or-respondente.

Representando aequação (2.25) emnotação matriial:

y= ^ + ~ ; (2.30) sendo

y = [y(1) y(2) y(N)℄ T

~

= [(1) (2) (N)℄ T ; (2.31) = 2 6 6 6 4 p 1 (1) p 2

(1) p

n (1) p 1 (2) p 2

(2) p

n (2) . . . . . . . . . . . . p 1

(N) p

2

(N) p

n (N) 3 7 7 7 5 ; (2.32) = [ 1 2 n ℄ T : (2.33)

2.9.1 Propriedades Estatístias do Estimador de

Míni-mos Quadrados

Partindo da propriedade de onvexidade da função usto (2.29), sua

so-lução ótima,pode ser obtidada seguinte forma:

J

N ()

=0: (2.34)

Resolvendo o lado direitoda equação(2.34) tem-se:

T T

y=0: (2.35)

Ovetor de parâmetros quesatisfaz a relação(2.35) é

^ MQ =( T ) 1 T y; (2.36)

que tem soluçãoúnia, se esomentese, T

fornão-singular.

Édesejadoqueasolução(2.36)sejanãopolarizada,ouseja,Ef ^

MQ g=,

sendoovetordeparâmetrosreais dosistemaeEfgooperadoresperança

matemátia.

Observa-se que Ef ^

MQ

g = Ef( T

) 1 T

yg. Se y for esrito omo

y= +e, pode-se reesrever aequação anterior omo:

E f ^

MQ

g=Ef( T

) 1 T

( +e)g: (2.37)

Pelapropriedadeassoiativadooperadoresperançamatemátia Efg,

pode-sereesrever aequação (2.37) omo:

Ef ^

MQ

g=Ef( T

) 1 T

g+Ef( T

) 1

eg: (2.38)

Para que E f ^

MQ

g= seja respeitado, observa-se daequação (2.38) que

Ef( T

) 1

eg =0. Se o erro e for ruído brano, o vetor ^

estimado por

MQ representa a melhor estimativa não-polarizada de sendo y^ T

e =0, ou

seja, taisvetores são ortogonais.

Para ompreender apropriedade de ortogonalidade dos MQ éneessário

onsiderar primeiramenteas seguintes relações: y^ = ^

e =(y y )^ ^e. 2

Com isso, tem-se que:

^ y T = ^ T T (y ^ ) = y T ( [ T ℄ 1 T

y [

T ℄ 1 T y) = y T ( [ T ℄ 1 T [ T ℄ 1 T )y = 0: 2

mo-Como dois vetores ujo produto interno é zero são ortogonais, diz-se que o

vetor de saídaestimadoeovetorde resíduosdomodelo sãotambém

ortogo-nais. Existemmétodosdeestimaçãodeparâmetrosquegarantemaobtenção

de estimativasnão-polarizadasmesmo quando o vetor de resíduose o vetor

de saída domodelosejam não ortogonais (Aguirre,2004).

2.9.2 Mínimos quadrados estendidos

Como dito na seção anterior, a polarização no estimador MQ surge do

fatodeexistirorrelaçãonovetorderesíduoseexistiremregressoresdaforma

y(k i)nomodelo. Esse fatolevaàorrelação damatrizde regressoresom

e(k). Se no modelo só existirem regressores da entrada (termos do tipo

u(k i)), o fatode não haver orrelação emk 6=0não induz polarizaçãono

estimador.

Se os resíduos de identiação forem modelados omo um proesso de

médiamóvel,da seguinte maneira,

e(k)=

i

(k i)+(k); (2.39)

sendo(k)ruídobrano,ostermos(k i)podemser inorporadosàmatriz

de regressores e os seus respetivos parâmetros ao vetor de parâmetros do

modelo daseguinte forma:

y = +e ; (2.40)

sendo quey

=y,e

=[(k)(k+N 1)℄ T , = 2 6 6 6 6 6 6 6 4 . .

. (k 1)

.

.

. (k)

.

.

. (k+1)

. . . . . . . .

. (k+N 2) 3 7 7 7 7 7 7 7 5 (2.41) e =[ . . . i ℄ T

. Aparteparametrizadapor

i

daequação (2.39)foi

inorpo-rada à matriz de regressores. Por este motivo,pode-se notar que e

éruído

brano, de forma que em (2.40) o termo e

é não-orrelaionado om

.

Logo a estimativapor (MQ)

Um uidado deve ser tomado om os termos de ruído no modelo: de

maneira prátia, o ruído é modelado apenas om o intuito de se evitar a

polarizaçãodomodeloNARXpolinomial. Omodelonaldeveonterapenas

termos de proesso e aparte estoástia deveser desprezada.

Modelos om termos de ruído estimados por MQE reebem o nome de

modelosNARMAX,dasiglaeminglês(nonlinearautoregressive withmoving

average and exogenous input).

Evidentemente, (2.42) não pode ser alulado omo mostrado, pois

inlui regressores do tipo (k i), que não são medidos. A m de resolver

este problema, taisregressores preisamser estimados. Quando issoé feito,

o resultado é um proesso iterativo que é equivalente a resolver (2.42). Em

Aguirre (2004) oautor desreve um algoritmoiterativopara a estimação de

(k) daseguinteforma:

1. apartirdaequaçãode regressãoy(k)= T

(k 1)+e(k)edos dados

disponíveis, monte a equação matriialy = +e, omo no método

de mínimos quadrados, e determine ^ MQ =[ T ℄ 1 T y;

2. aluleo vetor de resíduos

i =y ^ MQ ;

3. façai=2 (iindia o númerode iterações);

4. om

i 1

,monteamatrizestendidaderegressores,

i

,eestime ^ MQE = ( i T i ) 1 i T y;

5. determine ovetor de resíduos

i =y i ^ MQE i ;

6. façai=i+1e volte aopasso 4. Repita até onvergir.

Para veriar a onvergênia, pode-se veriar a variânia dos resíduos

oudos parâmetrosestimados em ada iteração.

Lembrando-se que, para a simulação do modelo, deve-se desprezar os

termos de ruído domodelo.

2.9.3 Regularização

Quando a estrutura do modelo não é adequada para representar o

sis-tema ou o onjunto disponível de dados não é suientemente informativo,

o problema de identiação de parâmetro pode ser mal-ondiionado. Se

métodos de minimizaçãode erro de predição foremusados para a estimação

dos parâmetros,os resultados nãoserão apropriados,poispodemapresentar

pro-prediçãonãoérobustoemtaisasos. Existempelomenosduasaproximações

gerais para soluionar oproblema:

o desenvolvimento de uma estrutura alternativa para o modelo om

menos graus de liberdade e assim obter uma parameterização mais

adequadaaos dados;

regularizar o algoritmo de identiação introduzindo restrições e/ou

penalidades para atrair os graus exessivos de liberdade para valores

razoáveis(Tikhonov and Arsenin, 1977;Johansen, 1996, 1997).

Noque dizrespeito ao primeiroitem aima,neste trabalhoserá onsiderado

queoproblemadaestruturajáestáresolvidoenãoseráalvodedisussões. O

problemadesobre-parametrizaçãojáfoidisutidoemmuitostrabalhos,omo

referêniapode-seitar(BillingsandVoon,1983;Aguirre,1994;Aguirreand

Billings, 1995; Mao and Billings, 1997; Mendes and Billings, 1998; Piroddi

and Spinelli,2003).

No que diz respeito ao segundo ítem, o problema pode ser esrito omo

(Hastie etal.,2001):

min

f2H "

N

X

i=1 L(y

i ;f(x

i

))+J(f) #

(2.43)

sendo que L(y

i ;f(x

i

)) é uma função usto, J(f) é uma penalidade imposta

àL() eH é o espaçoem queJ(f)é denido.

Demaneirageral,aesolhadeJ(f)eadeterminaçãoótimadoparâmetro

deregularizaçãosãoosprinipaisalvosde estudosemregularização. Entre

osmétodosde regularizaçãopode-se destaar osmétodos de GaussNewton,

Tikhonov, Fourier, Lagrangiana e Bayesiana. Como referênia pode-se

i-tar os reentes trabalhos a seguir: (Li and Yang, 2000; Roths et al., 2001;

Sugiyama and Ogawa, 2002; Hagiwara, 2002; kumar et al.,2004; Merbouha

and Mkhadri, 2004; Pan and Li, 2004; Hilgers and Bertram, 2004; Fu etal.,

2005a,b;BoyadjievandDimitrova,2005;Chen,2006). Essesartigos

apresen-tam novos resultados e uma revisão bibliográae teória abrangentesobre

regularização. Apenasparadeixarlaro,oestudodaregularizaçãonãoéalvo

de estudos deste trabalho, no entanto, será útilpara algumas disussões no

apítulo5.

2.10 Validação do Modelo

polari-domodelo. Por essa razão,faz-se neessária a utilizaçãode um ritério para

determinar seo modelo responde àsaraterístias quelhe são exigidas. No

ontexto deste trabalho, são onsideradosdois ritérios:

1. predição innitospassos à frente (simulaçãolivre);

2. apaidade de representar o omportamentoestátiodosistema.

Outramaneirade veriaravalidadedinâmiadomodeloéousode funções

de orrelação. Essas funções podem ser apliadas aos resíduos para a

veri-ação de orrelação linear e não-linear. Se os resíduos possuírem alguma

orrelação, o modelo será onsiderado polarizado, uma vez que existem

evi-dêniasde dinâmiasnãomodeladasontidasnosresíduos. Outrostestessão

as orrelaçõesruzadas, lineares e não-lineares, entre os resíduos e os dados

de entrada e saída dosistema (Box and Jenkins, 1976; Ljung,1987; Billings

and Voon, 1983, 1986).

2.11 Comentários Finais

Esse apítulotemomo prinipalobjetivofamiliarizaroleitorom

téni-as gerais emidentiaçãode sistemasnão-lineares.

Essas ténias são a base de todo um onjunto de novas ténias que

foram e estão sendo desenvolvidas para tornarem osmodelos ada vez mais

Identiação Multi-objetivo

Este apítulo tem omo objetivo denir o Problema Multiobjetivo, suas

etapas,esuasimpliaçõesnaidentiaçãode sistemas,atravésdeum revisão

teóriabásiaeatravésde um estudodoestadodaarte. Seráfeitauma

revi-são bibliográa a respeito de identiação aixa-inza envolvendo ténias

mono-objetivoe multiobjetivo.

3.1 O Problema Multiobjetivo

Se em um problema de otimização qualquer estiverem disponíveis mais

de um objetivo que sedeseja alançar, haverá, de formageral, dois tiposde

solução:

1. Haverá soluções que, sob todos os objetivos simultaneamente

onside-rados, serão suplantadas poroutras soluções;

2. Haverá soluções que,omparadas om outras soluções, serão melhores

emalgumoualgunsobjetivos,maspioresemoutroououtrosobjetivos.

No segundo aso, as soluções são denominadasSoluções eientesou

so-luções Pareto-ótimas. A determinação desse onjunto é uma das prinipais

etapasdoProblemaMultiobjetivo. Aprinípionão existeumasoluçãoúnia

que simultaneamente minimize todas as diferentes funções-objetivo. Esse

tipo de problema tende a possuir um onjunto limitado om innitas

solu-ções. No entanto, de alguma forma, deve-se esolher um únia solução. O

onjunto Pareto-Ótimo é onstituído de soluções andidatas a se tornarem

essa solução únia.

A esolha de uma solução únia éuma etapaimportante, naqual o

on-juntodesoluções-andidatasdeveserreduzidoatéadeterminaçãodessa

de busa da melhor solução, supondo a existênia de uma função utilidade,

queexibeum padrão de preferênias oerente eordenado.

OProblemamultiobjetivopode então ser formuladoomouma

ombina-ção dessas etapasde obtenção doPareto-ótimo edaesolha dasoluçãonal

(ou etapa de deisão) através daapliaçãodafunção utilidade.

3.2 Formulação do Problema Multiobjetivo

Nasduasseçõesseguintesapresenta-seaformulaçãodasetapasenvolvidas

noProblemade OtimizaçãoMultiobjetivo.

3.2.1 Determinação das Soluções Eientes

Considere o vetor de funções-objetivo:

J()= 2 6 6 6 4 J 1 ( ^ ) J 2 ( ^ ) . . . J m ( ^ ) 3 7 7 7 5 T ; (3.1)

De maneira geral, não existe uma solução únia que minimize

simultanea-menteasmfunções-objetivo. Comisso, um grandenúmerodesoluçõespode

ser enontrado, araterizando assim o onjunto Pareto-ótimo (Chankong

and Haimes, 1983):

^ 2 ^ ,f ^ : J( ^

)J( ^

) eJ( ^

)6=J( ^ )g; (3.2) em que ^

é o onjunto de parâmetros estimados e ^

é o espaço de

parâ-metros. As relaçõesde omparação entre os vetores são denidas omo:

x z , x

i z

i

;8i21;:::;n

x 6=z , 9 i21;:::;n j x

i 6=z

i ;

(3.3)

sendo que x

i e z

i

são omponentes dos vetores x;z 2 R n

. A solução será

eiente se e somente se não existir uma outra solução que melhore um

dos objetivos sem a degradação de pelo menos outro objetivo. Em outras

3.2.2 Etapa de Deisão

Nessa etapaproura-seumaúniasoluçãoquesatisfaçauma função

utili-dade quedeve ser denida partindode uma sistemátia de apresentação das

alternativasque garanta que:

1. Onúmerodeonsultasaodeisor(humanoouautomátio)seráomenor

possível;

2. Apresentação de um número de alternativasao deisorseja inteligível;

3. A melhor soluçãonão será perdida. O enadeamentodessas etapas de

deisãoonduz a diferentes estruturas para omeanismo de deisão.

Emumaso,em queháintervençãode umdeisorhumano,basiamente,

pode-seseguir uma das seguintes possibilidades:

Apresentação de preferênias aposteriori.

Neste aso, será determinado um onjunto de soluções que seja

re-presentativo de todo o onjunto de soluções eientes antes de iniiar

qualquer interaçãoom odeisorhumano. Aestrutura das onsultas é

formuladapartindodapremissadequeaspossíveissoluçõesjátiveram

suas funções objetivopreviamente avaliadas;

Apresentação de preferênias progressivas.

Agora,aonsultaaodeisoréfeitaonomitantementeom oproesso

de determinação de soluções eientes. Cada onsulta ao deisor é

utilizada para determinar os parâmetros de uma nova busa de um

ponto pertenente ao onjunto de soluçõeseientes;

Apresentação de preferênias apriori.

Neste esquema, o deisor é previamente onsultado, e formula uma

erta estrutura de preferênias que não depende do onheimento das

alternativasonretasquevieremaseoloar. Estasituaçãonão

ara-terizapropriamenteumproblemamultiobjetivo,podendoserentendida

omo um aso de otimização mono-objetivo. No entanto, esta é uma

formade agregar múltiplos objetivosem um problema de otimização.

No aso deste trabalho, pretende-se desenvolver um deisor automátio,

sem intervenção de um deisorhumano. Assim, pretende-se queesse deisor

automátioseja apazde esolher omelhormodelo (épreisodeniro queé

3.3 Estado da Arte

Devidoaofatodequemuitossistemasapresentamalgumtipode

ompor-tamento não-linear, faz-se neessário o desenvolvimento de ténias

identi-açãode sistemas,proessamento de sinais, ténias de ontrole e análisede

sistemas que sejamapliáveis a essas situações(Billings, 1980). Estudos

in-luemredesneuraisapliadosaestesproblemas(Bragaetal.,2000). Embora

redes neurais tenham exelentes propriedades, a obtenção de informação a

partir de sua estrutura é difíil, devido à sua omplexidade (Corrêa, 2001).

Isso pode não ser relevante em apliações omo predição de séries

tempo-raise reonheimento de padrões, mas é uma onsiderável desvantagem em

engenharia e apliações ientías, em que é importante entender, analisar

e simular os meanismos que produzem a relação entre ausa e efeito das

entradas esaídas do sistema(Eykho, 1981).

Os modelos NARMAX polinomiais eraionais (Leontaritis and Billings,

1985a,b;Chen etal., 1989) são uma alternativa às representações porredes

neurais. Empartiular,modelosNARMAXpolinomiaispermitemfailmente

a obtenção de informaçõesanalítias sobre a dinâmiado sistema (Jáome,

1996).

Nas últimas duas déadas houve um grande volume de trabalhos a

res-peito de identiação não-linear (Aguirre, 2004). Apesar de grandes

on-quistas,aidentiaçãonão-linearainda possuigrandesdiuldades. Umdos

grandes desaos é a esolha de uma estrutura adequada e ompata para o

modelo (Chen et al., 1989; Lindskog, 1996; Aguirre, 2004). Várias

aborda-gens foram elaboradas para ataar esse problema (Aguirre, 1994; Mao and

Billings,1997; Corrêa, 2001). Para o aso espeío de modelos NARMAX

polinomiais,um importantetrabalho é o estudo de agrupamento de termos

(Aguirre and Billings, 1995). No iníio da déada de noventa, alguns

tra-balhos omeçarama utilizar informaçõesauxiliares (não ontidas nos dados

dinâmios de identiação) (Bohlin, 1991; Tulleken, 1993; Eskinat et al.,

1993). Aguirreetal.(2000)sugerequeouso deinformaçãoauxiliarpodeser

usado naesolha daestrutura do modelo.

Com isso, alguns autores sugerem lassiar os métodos de modelagem,

em função da utilização de informação auxiliar da seguinte forma (Herbert

and Tulleken, 1993; Sjöberg etal.,1995; Bohlin and Graebe, 1995):

Modelagem aixa-brana: onsiste emproedimentosem quea

es-truturadomodelo sejatotalmenteonheida, geralmentedeterminada

pelasequaçõesfísiasouquímiasqueregemoomportamentoestátio

sistema. Os parâmetrosdo modelo, geralmente, não possuem nenhum

signiadofísio. Oproessode modelagem,hamadode identiação,

sebaseia úniae exlusivamenteemdados de entrada e saídamedidos

do sistema. A estrutura do modelo pertene a famílias de modelos

que apresentam exibilidadee um histório de suesso (Sjöberg etal.,

1995);

Modelagemaixa-inza: éaonstruçãode modelosqueinorporam

onheimento a priori do sistema, om um erto grau de inerteza na

seleção de estrutura da representação (Jorgensen and Hangos, 1995).

Sjöberg e outros 1995 subdividem a modelagem aixa-inza em dois

subgrupos:

a) Modelagem físia: toda a estrutura é determinada por

onhei-mentos físios do sistema, e apenas os parâmetros, ou um erto

númerodesses são estimados apartir dos dados;

b) Modelagem semi-físia: informações do sistema são usadas para

sugerir ombinações não-lineares entre os sinais medidos,

utili-zando tais informações da estrutura do modelo (Lindskog and

Ljung, 1995b).

3.3.1 Comparação Entre os Tipos de Modelagem

Nessa seção é apresentada uma breve omparação entre os três tipos de

modelagemapresentados na seção 3.3. As vantagens edesvantagens da

mo-delagemaixa-preta, aixa-brana e aixa-inzasão ressaltadas.

A vantagem da modelagem aixa-brana é o fato de que os parâmetros

domodelopossuamsigniadofísioesão determinadosapartirde

onhei-mentosapriori dosistema(Corrêa, 2001)ouportestesemestado

estaioná-rio. Aguirre (2004) utiliza essa ténia para estimara resistênia hidráulia

de um sistema real de bombeamento de água. Em (Pottmann and

Pear-son, 1998) são apresentadas duas desvantagens da abordagemaixa-brana.

A primeira refere-se à maior omplexidade que em geral se tem na

estru-turadas equações, normalmenteenvolvendo equaçõesdifereniaisalgébrias,

equações difereniais pariais e/ou integrais. A segunda é que os modelos

são geralmente onstituídos por equações ontínuas no tempo, enquanto os

proessos de mediçãoe ontrole são em geraldisretos.

Jáamodelagemaixa-pretapossuiaexibilidadedaesolhadeestrutura,

failitando a formulação e a resolução de problemas de ontrole (Pottmann