FUNDAÇÃO GETÚLIO VARGAS

Escola Brasileira de Administração Pública e de Empresas

RELACIONANDO O COMPROMETIMENTO

ORGANIZACIONAL E A RESPONSABILIDADE SOCIAL

CORPORATIVA

ISABELLA BORGHI MORTATI

DEDICATÓRIA

Aos meus pais, por seu amor, cuidado e atenção, pela educação propiciada e por seu constante incentivo em minha vida.

AGRADECIMENTOS

Ao Professor Paulo Motta, por sua orientação e colaboração durante este processo.

Aos professores do curso de mestrado, por compartilharem seus conhecimentos e experiências, proporcionando momentos de verdadeira aprendizagem.

Aos colegas de mestrado, pelo companheirismo e apoio em todos os momentos.

SUMÁRIO

1. INTRODUÇÃO 1

1.1. OBJETIVOS 2

1.2. JUSTIFICATIVA DO ESTUDO 3

1.3. DELIMITAÇÃO DO ESTUDO 4

2. REFERENCIAL TEÓRICO 6

2.1. COMPROMETIMENTO ORGANIZACIONAL 6

2.2. RESPONSABILIDADE SOCIAL CORPORATIVA 9

2.2.1. MODELOS DE RESPONSABILIDADE SOCIAL CORPORATIVA 12

2.2.2. GRUPOS DE INTERESSE DA RESPONSABILIDADE SOCIAL CORPORATIVA 15

2.3. A RELAÇÃO ENTRE O COMPROMETIMENTO ORGANIZACIONAL E A

RESPONSABILIDADE SOCIAL CORPORATIVA 16

2.4. HIPÓTESES FORMULADAS 18

3. METODOLOGIA 21

3.1. TIPO DE PESQUISA 21

3.2. VARIÁVEIS DO ESTUDO 22

3.2.1. VARIÁVEL DEPENDENTE 22

3.2.2. VARIÁVEL INDEPENDENTE 22

3.2.3. VARIÁVEIS DEMOGRÁFICAS 23

3.3. AMOSTRA 24

3.4. COLETA DOS DADOS 24

3.5. FORMA DE ANÁLISE DOS DADOS 25

4. RESULTADOS 27

4.1. ANÁLISES REALIZADAS E RESULTADOS OBTIDOS 27

4.2. ANÁLISE DAS HIPÓTESES 29

5. CONSIDERAÇÕES FINAIS 31

5.1. CONCLUSÕES 31

5.2. LIMITAÇÕES DO ESTUDO 33

5.3. SUGESTÕES PARA PESQUISAS FUTURAS 34

LISTA DE ANEXOS

ANEXO 1 – Nota de Apresentação ... 38

ANEXO 2 – Questionário ... 39

ANEXO 3 – Resumo dos Dados Coletados ... 42

LISTA DE FIGURAS

LISTA DE TABELAS

Tabela 1: Distribuição de Gênero ... 42

Tabela 2: Distribuição de Idade... 42

Tabela 3: Distribuição de Tempo de Empresa ... 42

LISTA DE QUADROS

Quadro 1: Definições-chave associadas à responsabilidade social corporativa. ... 11 Quadro 2: Matriz de Correlação ... 27 Quadro 3: Regressões – Poder Explicativo ... 28 Quadro 4: Distribuição de Respostas da Escala de Responsabilidade Social Corporativa . 44 Quadro 5: Distribuição de Respostas da Escala de Comprometimento Organizacional ... 45 Quadro 6: Estatísticas da Regressão Linear Simples Comprometimento Afetivo – Responsabilidade Social Corporativa voltada aos Stakeholders Sociais e Não Sociais... 46 Quadro 7: Estatísticas da Regressão Linear Simples Comprometimento Afetivo – Responsabilidade Social Corporativa voltada aos Empregados... 46 Quadro 8: Estatísticas da Regressão Linear Simples Comprometimento Afetivo – Responsabilidade Social Corporativa voltada aos Consumidores... 47 Quadro 9: Estatísticas da Regressão Linear Simples Comprometimento Afetivo – Responsabilidade Social Corporativa voltada ao Governo ... 47 Quadro 10: Estatísticas da Regressão Linear Simples Comprometimento Afetivo – Gênero

RESUMO

ABSTRACT

1. INTRODUÇÃO

Estando inseridas em um ambiente altamente competitivo, as empresas precisam obter bons resultados para crescer e sobreviver no mercado. Tanto nos meios acadêmicos quanto nos mercados econômicos, o desempenho organizacional é um assunto sempre em voga. E dentre os mais variados fatores que impactam o desempenho de uma organização, está o comprometimento de seus empregados.

Sendo definido como a ligação psicológica entre as pessoas e a organização, o comprometimento organizacional é formado por três dimensões, propostas por Meyer e Allen (1991, apud MEYER et al., 2002). Segundo os autores, o comprometimento afetivo tem como característica uma ligação emocional entre a pessoa e a organização. O comprometimento normativo, por sua vez, gera um sentimento de obrigação ou dever moral para com a organização. E, finalmente, o comprometimento instrumental traz consigo um sentimento de necessidade em relação à empresa, de falta de alternativas no mercado de trabalho ou de custos de saída.

Também em constante debate está a responsabilidade social corporativa. A definição exata deste construto, a abrangência e os limites de seu alcance, seu impacto sobre os agentes envolvidos, e muitos outros aspectos, são conceitos que normalmente geram opiniões contraditórias.

Em uma definição sucinta, mas abrangente, Turker (2009) delineia a responsabilidade social corporativa como comportamentos corporativos que buscam afetar

stakeholders positivamente e que vão além dos interesses econômicos da empresa. Para

fins de pesquisas acadêmicas, o autor distingue as ações de responsabilidade social corporativa como voltadas para quatro grupos de interesse – stakeholders sociais e não sociais, empregados, consumidores e governo (TURKER, 2009).

e o financeiro. Contudo, foram encontrados poucos trabalhos que avaliassem as conseqüências das atividades de responsabilidade social corporativa, ou, mais especificamente, da percepção sobre tais atividades, nos empregados de uma organização.

Deste modo, o presente estudo procura: pesquisar as bases teóricas envolvidas nos construtos aqui relacionados, conhecer as categorias que os formam, levantar algumas hipóteses de relação entre tais categorias, obter dados primários para testar as hipóteses levantadas, analisar os resultados obtidos e propor algumas implicações gerenciais e/ou acadêmicas sobre os temas abordados.

Assim sendo, os próximos capítulos tratarão do referencial teórico referente aos conceitos apresentados, a metodologia utilizada para a pesquisa, os resultados encontrados e algumas considerações finais.

Antes disso, no entanto, serão abordadas algumas questões referentes à definição do problema de estudo, iniciando pelos seus objetivos, conforme colocado no item a seguir.

1.1. OBJETIVOS

O objetivo principal do presente estudo, ou seja, sua pergunta de pesquisa é “Qual

o impacto da percepção pelo empregado das práticas de responsabilidade social corporativa sobre o comprometimento organizacional?”. Para tanto, são considerados

os quatro tipos de responsabilidade social corporativa – voltada a stakeholders sociais e não sociais, voltada aos empregados, voltada aos consumidores e voltada ao governo – e as três dimensões do comprometimento organizacional – afetivo, normativo e instrumental.

aprofundar o conhecimento sobre a responsabilidade social corporativa como antecedente do comprometimento organizacional; possibilitar uma maior compreensão do funcionamento das dimensões do comprometimento organizacional e dos grupos de atividade da responsabilidade social corporativa; e comparar os resultados da amostra brasileira com os do estudo mencionado mais adiante.

No próximo tópico, será tratada a relevância do tema aqui proposto.

1.2. JUSTIFICATIVA DO ESTUDO

De acordo com Bragato et al. (2008), a responsabilidade social corporativa surgiu em um contexto de mudança de racionalidade que visa atenuar os efeitos e diminuir os riscos sistêmicos da lógica econômica globalizante. Isso implica em uma cobrança cada vez maior por parte da sociedade, que, segundo Streiminkiene et al. (2009), desafia as bases das estratégias de negócios das principais organizações mundiais.

Embora os estudos sobre os impactos da responsabilidade social corporativa enfoquem os mais variados temas, poucos têm sido realizados considerando os efeitos sobre os empregados, principalmente na matéria comportamento organizacional. Dentro do leque de assuntos relacionados a este conceito, está o comprometimento organizacional.

Segundo Goleman (1999, apud REGO e SOUTO, 2004), “as pessoas comprometidas tendem a atuar como ‘patriotas’ das suas organizações e representam modelos de atuação que os restantes membros organizacionais tendem a imitar”. Além disso, Bateman e Strasser (1984) afirmam a existência de estudos que mostram a relação entre o comprometimento organizacional e:

a) comportamentos do empregado, tais como atividades de procura de emprego, rotatividade,

absenteísmo e, em menor grau, efetividade de desempenho (Albeson & Sheridan, 1981; Angle &

Perry, 1981; Bluedorn, 1982; Farrel & Rusbult, 1981; Marsh & Mannari, 1977; Morris & Sherman,

1981; Porter et al., 1976; Porter et al., 1974; Steers, 1977); b) construtos atitudinais, afetivos e

cognitivos tais como satisfação no trabalho, envolvimento no trabalho e tensão no trabalho (Hall &

& Porter, 1976); c) características do trabalho e papel do empregado, incluindo autonomia e

responsabilidade (Koch & Steers, 1978), variedade de trabalho e identidade com a tarefa (Steers,

1977), e conflito e ambigüidade de papéis; e d) características pessoais do empregado, tais como

idade, gênero, necessidade de realização e tempo de casa (Angle & Perry, 1981; Hall & Schneider,

1972; Hrebiniak & Alutto, 1972; Koch & Steers, 1978; Sheldon, 1971; Steers, 1977).

Considerando o trabalho de Turker (2008), outro ponto de interesse é replicar no Brasil, mesmo que de forma um pouco diferente, seu estudo, realizado na Turquia, colaborando para o entendimento da realidade brasileira.

No tópico seguinte são listados alguns pontos de delimitação deste estudo.

1.3. DELIMITAÇÃO DO ESTUDO

Este trabalho busca estabelecer a relação entre dois conceitos relacionados à gestão empresarial, ambos muito complexos, sem, no entanto esgotar a discussão sobre a definição destes construtos.

Em relação à responsabilidade social corporativa, é importante frisar que o foco de análise é na percepção que o indivíduo possui quanto às atividades de responsabilidade social realizadas pela empresa onde trabalha. Neste estudo, foram identificados três aspectos que justificam tal escolha.

Primeiramente, há a possibilidade de a organização ser altamente atuante em responsabilidade social, mas seus empregados não terem ciência do fato. Caso tal questão fosse abrangida, a análise se deslocaria para a eficiência da comunicação dentro da empresa – aspecto extrínseco ao indivíduo –, que não se relaciona com o comprometimento organizacional – aspecto intrínseco ao indivíduo.

valores e, conseqüentemente, da adequação do indivíduo à cultura organizacional, não sendo este o foco deste trabalho.

Finalmente, o estudo sobre os custos de agir de forma socialmente responsável

versus os custos de não fazê-lo – mesmo que fora da esfera de análise financeira –

pressupõe a possibilidade de manipulação da variável independente – atividades de responsabilidade social corporativa –, não sendo isto válido para a amostra e dados encontrados.

Além dos aspectos relativos ao foco de análise, optou-se por restringir a análise quantitativa dos dados encontrados à análise de existência de correlação e relações lineares entre as variáveis.

Devido ao fato da obtenção da amostra ser por conveniência, quase 75% das respostas obtidas são de profissionais que trabalham no estado do Rio de Janeiro. Portanto, optou-se por focar o estudo nessa região geográfica.

2. REFERENCIAL TEÓRICO

Este capítulo apresenta a revisão de literatura e estabelece as bases conceituais para o presente estudo. Os dois principais construtos – comprometimento organizacional e responsabilidade social corporativa – são apresentados e discutidos a seguir, assim como a relação entre eles, servindo de base para a presente pesquisa.

2.1. COMPROMETIMENTO ORGANIZACIONAL

Segundo Hattrup et al. (2008), a definição mais comum de comprometimento organizacional é “a força da identificação e do envolvimento de um indivíduo com uma organização em particular”. Buchanan (apud WIENER, 1982), por sua vez, afirma que o “comprometimento é visto como uma ligação partidária, afetiva às metas e valores de uma organização, ao papel do indivíduo em relação às metas e valores, e à organização como um fim em si mesma, estando à parte de seu valor puramente instrumental.

Já Wiener (1982) coloca o comprometimento como “a totalidade de pressões normativas internalizadas que age de forma a ir ao encontro de metas e interesses organizacionais”. Meyer e Herscovitch (apud GONZÁLES e GUILLÉN, 2008), por sua vez, descrevem o comprometimento como “uma força que liga um indivíduo a um curso de ação relevante para uma ou mais metas”. Gonzáles e Guillén (2008) esclarecem ainda que as pessoas podem estar ligadas a organizações, sindicatos ou ocupações (entidades) – comprometimento atitudinal – ou a determinados cursos de ação (metas ou políticas) – comprometimento comportamental.

Em consonância com este conceito, Meyer e Allen (1991, apud MEYER et al., 2002) apresentaram seu Modelo de Três Componentes, que aborda o comprometimento através de três dimensões distintas: comprometimento afetivo, comprometimento normativo e comprometimento instrumental.

Para a realização do presente estudo, será utilizada a definição apresentada por Bateman e Strasser (1984) – comprometimento organizacional como “multidimensional por natureza, envolvendo a lealdade de um empregado para com a organização, disposição em exercer esforço em prol da organização, grau de congruência de metas e valores com a organização, e desejo de manter parceria” – e o Modelo de Três Componentes de Meyer e Allen (1991, apud MEYER et al., 2002), apresentado a seguir, sendo estas as bases do estudo.

As Dimensões do Comprometimento Organizacional

Brown (2003) apresenta a definição de Meyer e Allen (1991) a respeito das dimensões do comprometimento organizacional da seguinte forma:

Comprometimento Afetivo se refere à conexão emocional, identificação e envolvimento do empregado com a organização. Empregados com forte comprometimento afetivo dão continuidade à relação de emprego com a organização porque eles querem. Comprometimento Instrumental se refere a uma consciência dos custos associados à saída da organização. Empregados cuja ligação primordial à organização é baseada em comprometimento instrumental, permanecem porque precisam. Finalmente, Comprometimento Normativo reflete um sentimento de obrigação de continuar a relação de emprego. Empregados com alto nível de comprometimento normativo sentem que devem permanecer na organização.

Eles afirmam também que o comprometimento instrumental é uma dimensão “baseada em custos”, ou seja, o indivíduo é comprometido com um curso de ação ou com uma organização devido ao custo percebido de não fazê-lo, ou por não ter uma alternativa de emprego. Mais tarde, o comprometimento instrumental foi dividido em outras duas dimensões: alto sacrifício – o custo pessoal de abandonar ou perder um investimento em uma organização – e baixas alternativas – poucas alternativas de emprego praticáveis para o indivíduo.

Embora alguns autores incluam a lealdade na “dimensão afetiva”, o modelo de Meyer e Allen (apud GONZÁLES e GUILLÉN, 2008) identifica a obrigação percebida em permanecer na organização ou em um curso de ação como comprometimento normativo. Tal comprometimento é descrito também como o grau que um indivíduo é ligado psicologicamente a uma organização empregadora através da internalização de suas metas, valores e missões, sendo uma ligação não necessariamente emocional, refletindo mais um sentido de dever moral.

Ainda segundo o modelo de Meyer e Allen de 1991, Meyer et al. (2002) apresentam os antecedentes, as variáveis correlatas e as conseqüências que influenciam cada uma dessas dimensões através da figura a seguir

Conforme visto acima, o comprometimento afetivo é influenciado por características pessoais e experiências profissionais, enquanto que o comprometimento instrumental tem como antecedentes características pessoais, alternativas e investimentos, e o comprometimento normativo é relacionado com características pessoais, experiências de socialização e investimentos organizacionais.

O construto responsabilidade social corporativa será explorado no tópico seguinte.

2.2. RESPONSABILIDADE SOCIAL CORPORATIVA

Turker (2009) coloca que Bowen (1953) foi um dos primeiros acadêmicos a definir o conceito de responsabilidade social corporativa, e o faz como sendo “as obrigações dos homens de negócios de buscar aquelas políticas, tomar aquelas decisões ou seguir aquelas linhas de ação que são desejáveis em termos dos objetivos e valores da nossa sociedade”.

De acordo com Streimikiene et al. (2009), a responsabilidade social corporativa é um construto amplo que inclui conceitos como sustentabilidade, desenvolvimento sustentável e cidadania corporativa. É um princípio norteador para a visão, estratégia e tomada de decisão corporativas.

Bragato et al. (2008), ao analisarem os contextos históricos em que o conceito de responsabilidade social foi definido, acabam por estabelecer a definição de responsabilidade social corporativa na relação organização-sociedade, onde se busca alcançar sucesso comercial de maneiras que honrem valores éticos e respeito às pessoas, comunidades e ambiente natural.

Nesse sentido, Crane e Matten (2004, apud SILTAOJA, 2009) definem o referido conceito como o papel e impacto de uma companhia nas estruturas econômica, ambiental e social nas quais ela está inserida. Siltaoja (2009) complementa tal colocação com a afirmação de Deegan (2002), de que a responsabilidade social corporativa pode ser vista como uma forma de promover valores e normas organizacionais que geram congruência com os interesses da sociedade, aumentando assim a importância do negócio responsável.

Fazendo um apanhado de alguns autores, Brønn e Vrioni (2001) citam as definições de responsabilidade social corporativa de Enderle e Tavis (1998) – “é a política e prática do envolvimento social de uma corporação acima e além de suas obrigações legais para o benefício da sociedade como um todo” –, de Angelides e Ibrahim (1993) – “são as ações sociais corporativas cujo propósito é satisfazer necessidades sociais” – e de Lerner e Fryxell (1988) – “a responsabilidade social corporativa descreve a extensão à qual resultados organizacionais são consistentes a valores e expectativas sociais”.

Em seu estudo, Turker (2009) considera a responsabilidade social corporativa como comportamentos corporativos que buscam afetar stakeholders positivamente e que vão além dos interesses econômicos da empresa.

Quadro 1: Definições-chave associadas à responsabilidade social corporativa.

Filantropia corporativa

Uma atividade acima e além do que requerido de uma organização e pode ter

impacto significativo nas comunidades nas quais a empresa opera (Mullen, 1997;

Lerner e Fryxell, 1998). Doação a caridades sob a forma de um percentual dos

ganhos antes de impostos, fornece uma medida concreta do esforço social de

gerentes corporativos. (...)

Divulgação social Refere-se ao desempenho da empresa ao fornecer informações sobre iniciativas sociais realizadas pela empresa. Ao fornecer dados sobre seus programas sociais, as

corporações estão respondendo a necessidades e expectativas sociais a respeito de

divulgação social (Lerner e Fryxell, 1998).

Registro ambiental da organização

O posicionamento pró-social de muitas empresas é identificado com suas políticas

pró-ambientais, que afetam o ar e a água (Mullen, 1997). Essa preocupação crescente

com questões ambientais é explicada pela a) a influência que as preocupações

ambientais dos consumidores têm na oferta de produto, b) o caráter multidimensional

dessas questões (Osterhus, 1997).

Diversidade da força-de-trabalho

O percentual de mulheres e minorias no quadro de diretores e/ou na empresa é

percebido como aspectos da contribuição humanística da organização para a

igualdade no local de trabalho (Mullen, 1997).

Saúde financeira e tendência de crescimento

Avaliadores, tentando julgar a responsabilidade social de uma empresa, geralmente

reconhecem a importância da saúde financeira da empresa. Stanwick e Stanwick

(1998) fornecem evidências que apóiam a visão que lucratividade da organização

permite e/ou encoraja os gerentes a implementar programas que aumentam o nível de

responsabilidade social corporativa, em outras palavras, o nível de responsabilidade

social de uma organização é afetado pelo seu desempenho financeiro. O ponto de

vista financeiro, no entanto, não é suficiente para julgar o nível de responsabilidade

social corporativa. Uma empresa pode ter excelentes benefícios para os empregados,

mas se eles falirem, tais benefícios nada significam. Ao invés, companhias em

crescimento são percebidas como mais pró-sociais, dado que podem oferecer aos

empregados mais oportunidade de avanço (Fombrun, 1998).

Envolvimento da comunidade

Empresas que têm melhores resultados com seu envolvimento com a comunidade

aparentam fazer mais contribuições de caridade, incentivam mais programas de

voluntariado para os empregados e têm maior impacto econômico local (rendimentos

de impostos, empregos, programas educacionais e investimentos).

responsabilidades sociais de uma empresa de suas obrigações econômicas, técnicas e legais.

De forma similar, Carroll (1999, apud TURKER, 2009) diferencia o componente econômico da responsabilidade social corporativa, dos componentes não econômicos, esclarecendo que o primeiro é o que a empresa faz para si mesma, e os últimos, o que ela faz para os outros. Em um artigo de 1979 (apud SCHWARTZ e CARROLL, 2003), o mesmo autor propõe a seguinte definição: “a responsabilidade social de um negócio abrange as expectativas econômicas, legais, éticas e discricionárias que a sociedade tem das organizações em determinado ponto no tempo”.

Para aprofundar o entendimento do construto, serão apresentados no tópico seguinte dois modelos encontrados na literatura, com algumas considerações.

2.2.1. Modelos de Responsabilidade Social Corporativa

De maneira a possibilitar uma melhor visualização da definição de responsabilidade social corporativa, Carroll (1991; 1993, apud SCHWARTZ e CARROLL, 2003) incorporou sua categorização em uma “Pirâmide de Responsabilidade Social Corporativa”, conforme apresentado na Figura 2.

Apesar de afirmarem que esse modelo obteve alta popularidade entre acadêmicos da área de Questões Sociais em Gestão, Schwartz e Carroll (2003) optaram por reexaminá-lo, levando em consideração algumas limitações que possui, conforme apresentadas abaixo.

Dentre tais limitações, os autores mencionam o fato de que a estrutura em pirâmide sugere uma hierarquia entre os domínios da responsabilidade social corporativa, podendo, por exemplo, levar ao entendimento errôneo de que o topo da pirâmide, responsabilidades filantrópicas, é o domínio mais importante ou valioso. Além disso, essa estrutura não retrata corretamente a sobreposição inerente entre os domínios de responsabilidade social corporativa.

Outra limitação é o desenvolvimento incompleto dos domínios econômico, legal e ético, não definindo claramente as atividades e motivos que se encaixam em cada um deles – o que limita o uso do modelo para determinados tipos de estudos empíricos e para propósitos educacionais – e não aprofundando a discussão sobre como as empresas podem atuar em múltiplos domínios simultaneamente.

A terceira limitação por eles citada é o uso de uma categoria filantrópica separada. Além de considerarem que a filantropia não é um dever ou responsabilidade social da organização, os autores entendem que, caso exista tal categoria, ela estaria melhor classificada dentro das responsabilidades ética e/ou econômica, dada a dificuldade de distinguir entre atividades éticas e filantrópicas – tanto prática quanto teoricamente – e o fato de que atividades filantrópicas podem ser baseadas simplesmente em interesses econômicos.

Figura 3: Modelo de Responsabilidade Social Corporativa de Três Domínios.

Embora trate das limitações do modelo anterior, o modelo de três componentes possui limitações próprias, identificadas por seus autores. Ele pressupõe que os domínios de responsabilidade social corporativa são, de certa forma, distintos e abrangem todos os tipos de atividades. Quanto ao primeiro aspecto, é difícil identificar qualquer ação como “puramente econômica”, “puramente legal” ou “puramente ética”, o que limita a aplicação prática ou conceitual de certos segmentos do modelo. Quanto ao segundo ponto, não está totalmente claro se existem atividades corporativas que não tenham relação com pelo menos um desses domínios. Além disso, relacionada à inclusão da categoria filantrópica dentro das categorias ética e/ou econômica, está a natureza inerentemente conflitante de princípios éticos variados, que pode causar sérias dificuldades nessa classificação.

2.2.2. Grupos de Interesse da Responsabilidade Social Corporativa

Segundo Turker (2008), a responsabilidade social corporativa pode ser classificada em quatro tipos, de acordo com os grupos de interesse para os quais é voltada.

O primeiro a ser por ele exposto é o atividades voltadas a stakeholders sociais e não sociais. Conforme a descrição, este grupo engloba a responsabilidade social corporativa direcionada à sociedade, ao meio ambiente, às gerações futuras e às organizações não-governamentais. Como exemplo, o autor cita a proteção do meio ambiente, que, além de seu valor intrínseco e de sua importância para a sociedade atual e para gerações futuras, é o objetivo de algumas organizações não governamentais, que esperam o apoio de empresas às suas atividades. Sob este ponto de vista, a proteção do meio ambiente é um ponto comum para todos esses públicos, que podem ser classificados como stakeholders sociais e não sociais.

A segunda classificação colocada por Turker (2008) é a da responsabilidade social corporativa voltada aos empregados, dado que as condições de trabalho – oportunidades de carreira e justiça organizacional, entre outros – afetam o nível de comprometimento organizacional.

Turker (2008) situa os consumidores no terceiro grupo de interesse para o qual a responsabilidade social corporativa pode ser direcionada. Uma vez que os empregados são vistos, tanto pelos consumidores quanto por si próprios, como representantes de suas empresas, a maneira como a empresa age em relação aos seus consumidores provoca sentimentos de orgulho e/ou vergonha nos empregados, que vêem a “reputação” da empresa espelhada na sua própria.

uma dimensão significativa e complementar à responsabilidade social corporativa, considerando que “ninguém quer trabalhar em uma organização que engana as autoridades públicas.

A seguir serão apresentadas algumas relações encontradas na literatura entre o comprometimento organizacional e a responsabilidade social corporativa.

2.3. A RELAÇÃO ENTRE O COMPROMETIMENTO ORGANIZACIONAL E A

RESPONSABILIDADE SOCIAL CORPORATIVA

De acordo com Turker (2008), existe um número crescente de estudos sobre as diversas dimensões da responsabilidade social corporativa, avaliando seu impacto tanto no desempenho organizacional – mais especificamente reputação, competitividade e sustentabilidade – quanto no desempenho financeiro. Contudo, poucos trabalhos se concentraram no estudo do impacto da responsabilidade social corporativa sobre os empregados.

Conforme sua revisão literária (TURKER, 2008), estes estudos anteriores se dividem em duas categorias. A primeira avalia como a responsabilidade social corporativa afeta empregados em potencial, defendendo a idéia de que ela cria uma boa reputação para a empresa e aumenta sua atratividade como empregador. A segunda foca o impacto das atividades sociais corporativas nos empregados atuais e os efeitos relacionados ao comportamento organizacional.

Em consonância com esta segunda categoria, Brammer et al. (2007) e Turker (2008) examinam especificamente o impacto da responsabilidade social corporativa no comprometimento organizacional. Ambos os estudos utilizam a Teoria de Identidade Social para explicar a ligação entre esses conceitos.

(...) propõe que as pessoas tendem fazer suas autodescrições em um contexto social e classificar a si

próprios e outros em categorias sociais diferentes. (...) Identidade social inclui todos os aspectos da

autoimagem de um indivíduo, que deriva das categorias às quais aquele indivíduo percebe pertencer

(Hewstone and Jaspars, 1984). Assim, toda associação em diferentes categorias sociais é uma

identidade social que descreve e prescreve os atributos do indivíduo como um membro daquele

grupo – por exemplo, o que uma pessoa deve pensar e sentir, e como ele deve se comportar.

Dado que uma empresa também pode ser entendida como uma categorização social (TURKER, 2008), pode-se esperar que os empregados se identifiquem com comportamento socialmente responsável das organizações, resultando em um aumento do comprometimento organizacional (BRAMMER et al., 2007). Nesse sentido, Peterson (2004, apud TURKER, 2008) afirma que se pode esperar uma ligação entre comprometimento organizacional e atividades sociais corporativas que satisfazem diretamente as necessidades dos empregados.

Em sua pesquisa, Brammer et al. (2007) examinaram o impacto de três aspectos do comportamento socialmente responsável – percepção dos empregados sobre a responsabilidade social corporativa externa, justiça procedimental na organização e provisão de treinamento de empregados – no comprometimento afetivo. Turker (2008), por sua vez, avaliou o impacto da percepção das atividades de responsabilidade social corporativa voltadas a quatro grupos diferentes de interesse – stakeholders sociais e não sociais, empregados, consumidores e governo – no comprometimento afetivo.

A justificativa de Turker (2008) para não analisar as dimensões normativa e instrumental do comprometimento organizacional é que, baseado na teoria de identidade social, a relação entre o componente afetivo do comprometimento organizacional e a responsabilidade social corporativa seria mais precisa. Ele afirma ainda que “ser um membro de uma organização favoravelmente famosa pode aumentar a identidade social de um empregado e influenciar o componente afetivo e não os componentes instrumental e normativo.

normativa do comprometimento organizacional. Desta forma, considera-se importante analisar o impacto da percepção de um empregado, em relação às atividades de responsabilidade social corporativa de sua empresa, voltadas para os quatro grupos de interesse, no seu comprometimento organizacional, avaliando tal comprometimento quanto às suas três dimensões.

As hipóteses levantadas a partir deste referencial teórico serão tratadas a seguir.

2.4. HIPÓTESES FORMULADAS

Conforme citado anteriormente, o presente estudo busca analisar o impacto da percepção sobre as atividades de responsabilidade social corporativa voltadas para os quatro grupos de interesse, nas três dimensões do comprometimento organizacional.

Apesar de poder ser considerado atualmente como uma “necessidade” das empresas, o termo responsabilidade social tem uma conotação voltada principalmente para valores e deveres morais.

Baseando-se no Modelo de Três Dimensões de Meyer e Allen (1991) e na escala utilizada para a medição do comprometimento organizacional (TURKER, 2008), é possível categorizar, de forma sucinta, o comprometimento afetivo como tendo seu foco em aspectos de identificação do indivíduo com a organização na qual está inserido e com os valores por ela defendidos. Por sua vez, o termo responsabilidade social traz consigo a conotação, entre outras, de valores e crenças. Desta forma, acredita-se que o comprometimento afetivo apresenta uma relação direta com a percepção de responsabilidade social corporativa, gerando as quatro hipóteses a seguir.

H1a: O comprometimento afetivo tem uma relação direta com a percepção de

H1b: O comprometimento afetivo tem uma relação direta com a percepção de

responsabilidade social corporativa voltada aos empregados.

H1c: O comprometimento afetivo tem uma relação direta com a percepção de

responsabilidade social corporativa voltada aos consumidores.

H1d: O comprometimento afetivo tem uma relação direta com a percepção de

responsabilidade social corporativa voltada ao governo.

Nesse mesmo sentido, o comprometimento normativo é voltado para aspectos de deveres e obrigações morais, também presentes no construto de responsabilidade social corporativa. Assim, é possível supor que o comprometimento normativo possui relação direta com a percepção de responsabilidade social corporativa, conforme colocado nas hipóteses H2a, H2b, H2c e H2d.

H2a: O comprometimento normativo tem uma relação direta com a percepção de

responsabilidade social corporativa voltada a stakeholders sociais e não sociais.

H2b: O comprometimento normativo tem uma relação direta com a percepção de

responsabilidade social corporativa voltada aos empregados.

H2c: O comprometimento normativo tem uma relação direta com a percepção de

responsabilidade social corporativa voltada aos consumidores.

H2d: O comprometimento normativo tem uma relação direta com a percepção de

Finalmente, o comprometimento instrumental é focado na necessidade, na falta de alternativas do indivíduo perante seu status quo. Como tal conotação não é presente no termo responsabilidade social, acredita-se que o comprometimento instrumental não tem relação com a percepção de responsabilidade social corporativa, resultando nas quatro últimas hipóteses aqui descritas.

H3a: O comprometimento instrumental não tem relação com a percepção de

responsabilidade social corporativa voltada a stakeholders sociais e não sociais.

H3b: O comprometimento instrumental não tem relação com a percepção de

responsabilidade social corporativa voltada aos empregados.

H3c: O comprometimento instrumental não tem relação com a percepção de

responsabilidade social corporativa voltada aos consumidores.

H3d: O comprometimento instrumental não tem relação com a percepção de

3. METODOLOGIA

O presente capítulo detalha as questões relativas ao método de pesquisa utilizado neste estudo, discorrendo sobre o tipo de pesquisa, as variáveis do estudo, a amostra da pesquisa, a coleta de dados e a forma de análise destes últimos, conforme colocado a seguir.

3.1. TIPO DE PESQUISA

Tomando-se como base a taxonomia apresentada por Vergara (2004), uma pesquisa pode ser classificada dentro de dois tipos de critérios: quanto aos fins e quanto aos meios.

Quanto aos fins, o presente estudo é explicativo, pois tem:

como principal objetivo tornar algo inteligível, justificar-lhe os motivos. Visa, portanto, esclarecer

quais fatores contribuem, de alguma forma, para a ocorrência de determinado fenômeno. Um estudo

explicativo pressupõe a pesquisa descritiva como base para suas explicações, dado que esta expõe as

características de determinada população ou fenômeno, podendo estabelecer correlações entre as

variáveis e definir sua natureza (adaptado de VERGARA, 2004).

No caso deste trabalho, busca esclarecer os fatores que contribuem para a ocorrência do comprometimento organizacional, estabelecendo a correlação e a natureza entre esta variável e a percepção de responsabilidade social corporativa.

A seguir serão detalhadas as variáveis envolvidas no estudo e sua forma de medição.

3.2. VARIÁVEIS DO ESTUDO

Para possibilitar um melhor entendimento, as variáveis utilizadas para a análise do fenômeno observado foram separadas em três categorias, conforme colocado abaixo. Primeiramente será detalhada a variável dependente.

3.2.1. Variável Dependente

Embora, segundo Turker (2008), existam algumas escalas úteis para a medição do comprometimento organizacional, poucas são baseadas no Modelo de Três Componentes de Meyer e Allen (1991, apud MEYER et al., 2002). Por isso, optou-se por utilizar a escala apresentada em Rego e Souto (2004), que possui 14 indicadores – cinco para o comprometimento afetivo (CA), quatro para o normativo (CN) e cinco para o instrumental (CI). Essa escala é do tipo Likert, com sete pontos, variando de “1 a afirmação não se aplica rigorosamente nada a mim” a “7 a afirmação se aplica completamente a mim”.

Contudo, após a realização do pré-teste do questionário utilizado para a coleta dos dados, alterou-se a quantidade de pontos da escala, passando para cinco, que variam entre “1 discordo totalmente” e “5 concordo totalmente”, uniformizando as duas escalas apresentadas aos respondentes.

A variável independente do trabalho será detalhada a seguir.

3.2.2. Variável Independente

social corporativa são baseadas nas percepções dos empregados sobre o desempenho social, e não na medição objetiva de políticas de responsabilidade social corporativa.

Considerando alguns estudos disponíveis, preferiu-se fazer uso da escala apresentada em Turker (2008), por ser, dentro das escalas encontradas, a que busca medir a percepção do empregado sobre a responsabilidade social corporativa de sua empresa – ao invés de, por exemplo, identificar o tipo de visão que um indivíduo tem sobre responsabilidade social corporativa (QUAZI e O’BRIEN, 2000).

A escala de Turker (2008) tem 17 itens, separados em quatro tipos de grupos de interesse para os quais as ações de responsabilidade social corporativa são voltadas – seis para o grupo stakeholders sociais e não-sociais (RSA), seis para o grupo empregados (RSE), três para o grupo consumidores (RSC) e dois para o grupo governo (RSG) –, com cinco pontos, indo de “1 discordo totalmente” até “5 concordo totalmente”.

O próximo item trata das demais variáveis levantadas no questionário.

3.2.3. Variáveis Demográficas

Buscando obter maiores informações sobre os respondentes da pesquisa e verificar possíveis tendenciosidades, o estudo incluiu outras variáveis, inseridas no questionário aplicado como “Dados Demográficos”. São elas: a) gênero; b) residência atual; c) idade; d) tempo de empresa; e) setor de atuação da empresa onde trabalha; e f) atuação do respondente em cargo gerencial. As questões relativas a estas variáveis foram apresentadas com alternativas ramificadas – “Feminino” e “Masculino”, para gênero ou “Até 5 anos”, “De 6 a 10 anos”, “De 11 a 20 anos” e “Acima de 20 anos, para tempo de empresa, por exemplo.

3.3. AMOSTRA

A amostra estudada foi escolhida por conveniência, a partir de uma lista de envio de correio eletrônico contendo profissionais que trabalham no estado do Rio de Janeiro e que não atuam em cargo gerencial. A delimitação geográfica mencionada advém do fato da desta lista ter expressiva concentração de profissionais que trabalham nesse estado. Já a delimitação relativa à não atuação em cargo gerencial se refere à afirmação de Rupp et. al. (2006), de que tais indivíduos seriam menos propensos a estar envolvidos no desenvolvimento e implementação das políticas de responsabilidade social corporativa, menos predispostos a ter internalizado completamente a cultura corporativa e ser um defensor dela, e mais propensos a avaliar e reagir às ações de responsabilidade social corporativa da empresa.

A pesquisa em questão foi enviada para aproximadamente 500 indivíduos, dos quais 180 acessaram a pesquisa. Destes, 111 a responderam de forma completa e dentro dos requisitos qualificadores citados anteriormente, o que resulta em uma taxa de resposta de aproximadamente 22%.

O detalhamento sobre o instrumento de pesquisa e a coleta dos dados está apresentado no tópico seguinte.

3.4. COLETA DOS DADOS

De acordo com Almeida e Botelho (2006), este método é o mais comum de coleta de dados em pesquisas quantitativas, sendo melhor na a) medição de variáveis com muitas categorias de resposta, (b) investigação de atitudes e opiniões que não são normalmente observadas, (c) descrição de características de uma população.

Assim, foi estruturado no site SurveyMonkey (www.surveymonkey.com) um questionário com perguntas fechadas, de acordo com as especificações citadas no item 3.2. Os indicadores da variável dependente – comprometimento organizacional – foram apresentados em ordem aleatória, buscado evitar tendenciosidade nas respostas. O mesmo procedimento foi realizado com a variável independente – responsabilidade social corporativa.

Em seguida, foi realizado o pré-teste, através da aplicação do questionário a profissionais que trabalham diretamente na área de responsabilidade social corporativa e/ou comportamento organizacional. As alterações advindas do pré-teste foram: a mencionada no tópico 3.2.1; e o reposicionamento dos chamados “Dados Demográficos”, originalmente colocados no final do questionário, para o início, buscando tranqüilizar os respondentes quanto à profundidade dos dados pessoais a serem fornecidos.

Depois de realizadas as alterações citadas, foi enviado um correio eletrônico contendo a nota de apresentação, reproduzida no Anexo 1, e um hiperlink que redirecionava os profissionais para o preenchimento do questionário on-line. O Anexo 2 exibe a versão para impressão do questionário aplicado.

A seguir será descrita a forma de tratamento e análise dos dados levantados.

3.5. FORMA DE ANÁLISE DOS DADOS

A partir desses dados filtrados, calcularam-se os indicadores das variáveis dependente e independente. Para a variável dependente, comprometimento organizacional, que é dividida em três dimensões – comprometimento afetivo, comprometimento normativo e comprometimento instrumental –, realizou-se a média aritmética entre os itens referentes a cada um desses três componentes, obtendo-se três novos indicadores. O mesmo procedimento foi utilizado para a variável independente, responsabilidade social corporativa, considerando sua divisão em quatro grupos de interesse – voltada para

stakeholders sociais e não sociais, voltada para empregados, voltada para consumidores e

voltada para o governo.

4. RESULTADOS

A seguir são apresentados as análises realizadas, os resultados obtidos e a relação destes últimos com as hipóteses formuladas.

4.1. ANÁLISES REALIZADAS E RESULTADOS OBTIDOS

Inicialmente calculou-se a Matriz de Correlação, exposta no Quadro 2.

Quadro 2: Matriz de Correlação

Gê nero: Idade: Tempo de empresa:

Setor de

atuação: RSA RSE RSC RSG CA CN CI

Gênero: 1

Ida de: -0,02 1

Tempo de empresa : -0,15 0,41 1

Setor de atuação: 0,02 0,10 0,07 1

RSA 0,02 0,05 0,10 -0,05 1

RSE 0,04 -0,01 0,06 0,01 0,57 1

RSC 0,05 0,18 0,11 0,06 0,60 0,54 1

RSG 0,24 0,15 0,08 0,00 0,51 0,28 0,58 1

CA -0,15 0,10 0,11 -0,12 0,48 0,58 0,58 0,37 1

CN -0,05 0,05 0,08 0,15 0,13 0,37 0,34 0,08 0,56 1

CI 0,08 0,25 0,09 0,22 -0,02 -0,02 0,00 0,04 -0,07 0,27 1

Utilizando o pressuposto que um índice – R múltiplo – maior ou igual a 0,30 indica a existência de correlação, observa-se que o comprometimento afetivo possui, na amostra obtida, alta correlação com todos os tipos de percepção de responsabilidade social corporativa, embora a categoria voltada aos empregados e a voltada aos consumidores apresentem índices maiores. Este resultado é parcialmente condizente com o estudo de Turker (2008), onde a responsabilidade social voltada aos empregados obteve a maior correlação com o comprometimento afetivo.

O comprometimento instrumental, por sua vez, não apresentou correlação significativa com nenhum dos tipos de responsabilidade social corporativa, considerando-se os dados obtidos na preconsiderando-sente pesquisa.

A seguir, foram realizadas análises de regressão linear simples, através das quais se obteve o grau de poder explicativo – R quadrado – das atividades de responsabilidade social corporativa para cada grupo aqui expostos, em relação a cada uma das dimensões do comprometimento organizacional. Estes valores estão expressos no Quadro 3.

Quadro 3: Regressões – Poder Explicativo

CA CN CI RSA 23% 0% 0%

RSE 33% 13% 0%

RSC 33% 11% 0%

RSG 13% 0% 0%

Os dados demonstram que, para a amostra analisada, todos os tipos de

responsabilidade social corporativa detêm certo grau de poder explicativo sobre o

comprometimento afetivo, sendo este poder mais forte para a responsabilidade social

corporativa voltada aos empregados e para a voltada aos consumidores. Já o

comprometimento normativo é explicado, em parte, apenas pela responsabilidade social

corporativa voltada aos empregados e pela voltada aos consumidores. E o

comprometimento instrumental, por sua vez, não é explicado por nenhuma das categorias

de responsabilidade social corporativa. Tais resultados vão ao encontro dos percebidos no

Quadro 2, mencionados acima.

Vale observar que, embora a distribuição de gênero obtida entre os respondentes

não esteja balanceada, essa variável apresentou correlação baixa ou nula tanto com as

variáveis do comprometimento organizacional, como com as da responsabilidade social

corporativa. Além disso, ela não apresentou poder de explicação significante frente às

outras variáveis, tanto demográficas, quanto dependentes e independentes. A mesma

análise foi feita para as demais variáveis demográficas e foi encontrado o mesmo tipo de

resultado, indicando que possíveis tendenciosidades da amostra aparentemente não

O próximo item discorre sobre as hipóteses testadas no presente trabalho,

agrupadas de acordo com as dimensões do comprometimento organizacional tratada por

cada uma.

4.2. ANÁLISE DAS HIPÓTESES

Focando primeiramente as hipóteses relativas ao comprometimento afetivo – H1a,

H1b, H1c e H1d –, avaliou-se que nenhuma delas foi rejeitada. Além de tal fato coincidir

com os resultados apresentados por Turker (2008), ele está em consonância com o modelo

de Meyer e Allen (1991, apud MEYER et al., 2002) e os antecedentes do

comprometimento organizacional ali apresentados. A percepção dos empregados sobre as

atividades de responsabilidade social corporativa voltadas aos empregados e voltadas aos

consumidores, que apresentaram maiores números nos dois tipos de análises quantitativas

realizadas, são as ações mais próximas dos funcionários. Estando ligadas às suas

experiências de trabalho, elas seriam justamente as de maior impacto no seu

comprometimento afetivo. Já as atividades de responsabilidade social corporativa voltadas

aos stakeholders sociais e não sociais e as voltadas ao governo são mais distantes deles.

Pode-se supor que a relação entre essas duas categorias e o comprometimento afetivo seja

baseada em características pessoais dos indivíduos, tais como crenças e valores.

Por sua vez, o comprometimento normativo, que imprime um caráter de lealdade,

de dever moral, ao comprometimento organizacional, tem como antecedentes

investimentos organizacionais, experiências de socialização e características pessoais. A

não rejeição das hipóteses H2b e H2c – relativas às ações voltadas aos empregados e aos

consumidores – está possivelmente ligada aos investimentos organizacionais que os

empregados percebem em favor dos consumidores e de si próprios. Embora as mesmas

crenças e valores mencionados no parágrafo anterior também possam fazer parte das

características pessoais que são antecedentes do comprometimento normativo, para a

amostra em questão elas não aparentam ter relação com esta dimensão do

Por fim, o comprometimento instrumental demonstrou não ter relação com os tipos

de atividades de responsabilidade social corporativa. Este fato faz sentido ao se considerar

os antecedentes – alternativas, investimentos e características pessoais – e o caráter de

necessidade, de custos desta dimensão do comprometimento organizacional. Assim, as

5. CONSIDERAÇÕES FINAIS

Este capítulo trará algumas conclusões sobre o tema, limitações do estudo e

sugestões para pesquisas futuras, respectivamente.

5.1. CONCLUSÕES

A competitividade e a responsabilidade social têm sido temas de constantes

discussões nos meios acadêmicos e econômicos.

De um lado, as empresas buscam a competitividade através da eficiência, da

excelência e da melhora constante de desempenho. Este desempenho, conforme já

colocado por Bateman e Strasser (1984), encontra entre suas bases o comprometimento dos

empregados com a sua organização.

De outro lado, a sociedade, e todos os grupos nela atuantes, cobram de maneira

cada vez mais forte e ampla que as empresas ajam de forma socialmente responsável.

Neste sentido, o presente trabalho buscou analisar um modelo de comprometimento

organizacional e um de responsabilidade social corporativa que fornecessem as bases para

a compreensão desses dois construtos e as possíveis relações entre eles.

A partir dos modelos estudados, obtiveram-se quatro grupos de interesse para os

quais as atividades de responsabilidade social corporativa podem ser direcionadas –

stakeholders sociais e não sociais, empregados, consumidores e governo – e três dimensões

do comprometimento organizacional – afetiva, normativa e instrumental. Considerando o

referencial teórico encontrado, levantaram-se hipóteses que foram testadas através de

análises de correlação e de regressão linear simples.

As ponderações – teóricas e quantitativas – realizadas levaram à conclusão que,

para a amostra obtida, as atividades de responsabilidade social corporativa voltadas aos

afetivo e normativo, enquanto que as ações de responsabilidade social corporativa voltadas

a stakeholders sociais e não sociais e ao governo possuem relação direta apenas com o

comprometimento afetivo. As demais relações entre a variável dependente e independente

se mostraram inexistentes.

Tanto para o comprometimento afetivo quanto para o normativo, as atividades

voltadas para os empregados e para os consumidores apresentaram maiores índices de

relação quando comparadas às atividades voltadas ao governo e aos stakeholders sociais e

não sociais. Em consonância aos resultados apresentados por Turker (2008), isso indica

que os empregados tendem a perceber e se identificar, de forma mais contundente, com as

atividades mais próximas a eles, embora, pela Teoria de Identidade Social, todas as

variáveis relativas à responsabilidade social corporativa devessem apresentar índices de

similar grandeza, por tratarem de valores e crenças morais. Uma análise similar levou

Turker (2008) a propor uma nova definição de responsabilidade social corporativa, qual

seja: “comportamentos corporativos que afetam positivamente os stakeholders e vão além

de interesses econômicos e obrigações legais”. Tal definição aparenta ser adequada

também ao presente estudo.

Como colocado acima, a cada dia a responsabilidade social corporativa se torna

menos uma opção e mais uma necessidade/obrigação das empresas. Dentre as

considerações realizadas, este estudo não supõe que, tendo ciência dos resultados aqui

apresentados, os gestores das organizações passarão a realizar mais ou menos ações de

responsabilidade social. Ao invés, recomenda que, conhecedores dos possíveis efeitos

benéficos sobre o comprometimento organizacional de seus empregados e,

conseqüentemente, seus resultados e desempenho, atuem no sentido de esclarecer e

melhorar a percepção de seus empregados sobre as atividades de responsabilidade social

corporativa.

O estudo de Turker (2008), que foi um dos artigos que serviram de base para a

realização deste trabalho, trata o impacto da percepção dos empregados sobre as ações de

responsabilidade social corporativa, voltadas a cada um dos grupos de interesse

Nesta pesquisa, buscou-se considerar o impacto dessas ações sobre o

comprometimento organizacional de forma um pouco mais ampla, ou seja, considerando

também as dimensões normativa e instrumental do comprometimento. Além de aprofundar

o conhecimento sobre as causas e antecedentes do comprometimento organizacional,

acredita-se que os resultados demonstrados possam direcionar as organizações em suas

ações de conscientização sobre responsabilidade social corporativa de forma mais efetiva.

O próximo item apresenta algumas limitações deste trabalho.

5.2. LIMITAÇÕES DO ESTUDO

Apesar de os resultados encontrados aparentemente não terem sido destorcidos por

isso, a amostra obtida apresenta distribuição de freqüência desbalanceada nas variáveis

demográficas Gênero e Tempo de Empresa. Não é possível, contudo, afirmar o mesmo

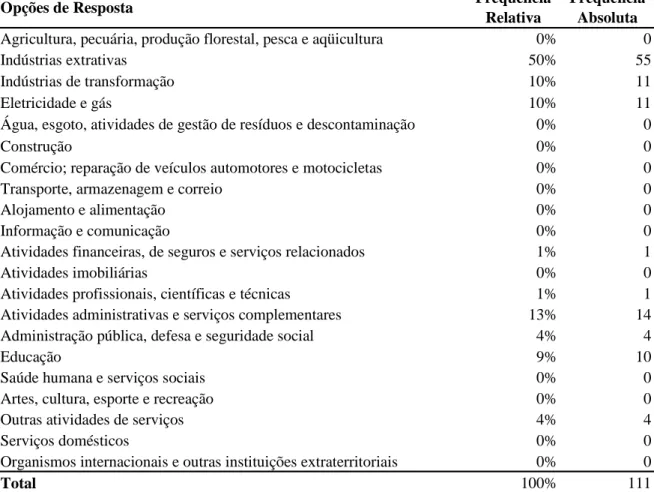

para a variável Setor de Atuação da Empresa onde Trabalha. Uma vez que 50% dos

respondentes afirmaram trabalhar em um mesmo setor, é altamente provável a existência

de viés nos resultados obtidos.

Embora uma amostra de 111 respondentes seja normalmente considerada de bom

tamanho, uma amostra maior talvez apresente resultados diferentes.

Além disso, é questionável a generalização dos resultados obtidos, uma vez que a

pesquisa considerou apenas profissionais que trabalham no estado do Rio de Janeiro.

Outro ponto é que a utilização de questionário fechado para a medição de

percepção de indivíduos não permite a compreensão aprofundada dos fatores geradores

dessas percepções, nem o esclarecimento de dúvidas a respeito de seu conteúdo ou forma

de preenchimento.

Em adição a essa questão, a utilização de um site para a realização de pesquisas, ao

número de respostas, devido à possibilidade de atingir mais pessoas, não impede que um

mesmo respondente envie suas respostas mais de uma vez.

A seguir são mencionadas algumas sugestões para pesquisas futuras.

5.3. SUGESTÕES PARA PESQUISAS FUTURAS

Inicialmente, sugere-se replicar este estudo em uma amostra maior, a nível

nacional, e com uma distribuição equilibrada de freqüência das variáveis demográficas. Tal

trabalho possivelmente confirmaria os resultados aqui discutidos e possibilitaria uma

análise sobre a generalização destas conclusões para a população brasileira.

Outro caso seria uma pesquisa qualitativa sobre percepções de responsabilidade

social corporativa e comprometimento organizacional, aprofundando as questões sobre

6. BIBLIOGRAFIA

ALMEIDA, A. R.; BOTELHO, D. Construção de questionários. In: BOTELHO, D.;

ZOUAIN, D. M. (Orgs.). Pesquisa Quantitativa em Administração. São Paulo: Atlas, 2006.

BATEMAN, T. S., STRASSER, S. A longitudinal analysis of the antecedents of

organizational commitment. Academy of Management Journal, vol 27, n. 1, pp 95-112,

1984.

BRAGATO, I. R.; SIQUEIRA, E. S.; GRAZIANO, G. O.; SPERS, E. E. Produção de

açúcar e álcool vs. responsabilidade social corporativa: as ações desenvolvidas pelas usinas

de cana-de-açúcar frente às externalidades negativas. Gestão e Produção (UFSCar), vol 15,

pp 89-100, 2008.

BRAMMER, S.; MILLINGTON, A.; RAYTON, B. The contribution of corporate social

responsibility to organizational commitment. Journal of Human Resource Management,

18:10, pp 1701-1719, 2007.

BRØNN, P. S.; VRIONI, A. B. Corporate social responsibility and cause related

marketing: an overview. International Journal of Advertising, 20(2), pp 207-222, 2001.

BROWN, B.B. Employees' organizational commitment and their perception of supervisors'

relations-oriented and task-oriented leadership behaviors. Dissertação (Mestrado) – Faculty

of the Virginia Polytechnic Institute and State University, Blacksburg, VA, March 25,

2003.

GONZÁLEZ, T. F.; GUILLÉN, M. Organizational commitment: a proposal for a wider

ethical conceptualization of ‘normative commitment’. Journal of Business Ethics, 78, pp

401-414, 2008.

HATTRUP, K.; MUELLER, K.; AGUIRRE, P. An evaluation of the cross-national

generalizability of organizational commitment. Journal of Occupational and Organizational

HUERTAS, M. K. Z.; CAMPOMAR, M. C. Apelos racionais e emocionais na propaganda

de medicamentos de prescrição: estudo de um remédio para emagrecer. Ciência & Saúde

Coletiva, Rio de Janeiro, 2008.

MEYER, J. P.; STANLEY, D. J.; HERSCOVITCH, L.; TOPOLNYTSKY, L. Affective,

continuance and normative commitments to the organization: a meta-analysis of

antecedents, correlates and consequences. Journal of Vocational Behavior, 61, pp 20-52,

2002.

PEREIRA, T. A. C. Análise de componentes principais com escalonamento ótimo:

descrição da metodologia e uma aplicação na gestão de qualidade total. Dissertação

(Mestrado) – Universidade Federal de Santa Catarina, Florianópolis, 13 de Fevereiro de

2004.

QUAZI, A. M.; O’BRIEN, D. An empirical test of a cross-national model of corporate

social responsibility. Journal of Business Ethics, 25, pp 33-51, 2000.

REGO, A.; SOUTO, S. A percepção de justiça como antecedente do comprometimento

organizacional: um estudo luso-brasileiro. RAC, vol 8, n. 1, PP 151-177, 2004.

RUPP, D. E.; GANAPATHI, J.; AGUILERA, R. V.; WILLIAMS, C. A. Employee

reactions to corporate social responsibility: an organizational justice framework. Journal of

Organizational Behaviour, 27, pp 537-543, 2006.

SANTOS, I. E. Textos Selecionados de Métodos e Técnicas de Pesquisa Científica. 4 ed.

Rio de Janeiro: Impetus, 2003.

SCHWARTZ, M. S.; CARROLL, A. B. Corporate social responsibility: a three-domain

approach. Business Ethics Quarterly, vol 13, n. 4, pp 503-530, 2003.

SILTAOJA, M. On the discursive construction of a socially responsible organization.

STREIMIKIENE, D.; SIMANAVICIENE, Z.; KOVALIOV, R. Corporate social

responsibility for implementation of sustainable energy development in Baltic States.

Renewable and Sustainable Energy Reviews, 13, pp 813-824, 2009.

TURKER, D. How corporate social responsibility influences organizational commitment.

Journal of Business Ethics, pp 1-16, 2008.

TURKER, D. Measuring corporate social responsibility: a scale development study.

Journal of Business Ethics, 85, pp 411-427, 2009.

VERGARA, S. C. Projetos e Relatórios de Pesquisa em Administração. 5 ed. São Paulo:

Atlas, 2004.

WIENER, Y. Commitment in organizations: a normative view. The Academy of

ANEXO 1 – Nota de Apresentação

Prezado(a),

Estou fazendo um mestrado em Gestão Empresarial e minha dissertação tem como tema o Comprometimento Organizacional.

O objetivo é avaliar as percepções dos empregados em relação às práticas de Responsabilidade Social Corporativa.

Assim, conto com a sua colaboração para responder o questionário, clicando no link abaixo (caso ele não carregue automaticamente, copie-o para a barra de endereço):

http://www.surveymonkey.com/s.aspx?sm=jhxEeCEA8URWXq1DSIa_2faQ_3d_3d

Ressalto que as respostas são anônimas e confidenciais e os dados serão tratados apenas de forma agregada. Não existem respostas certas ou erradas e a sua opinião é muito importante para o estudo.

Peço que responda a pesquisa até 18 de maio. Leva no máximo 5 minutos.

Se possível, por favor, repasse este e-mail para seus conhecidos, tanto na empresa que você trabalha, quanto em outras.

Desde já, muito obrigada.

ANEXO 3 – Resumo dos Dados Coletados

Tabela 1: Distribuição de Gênero

Opções de Resposta Freqüência Relativa

Freqüência Absoluta

Feminino 30% 33

Masculino 70% 78

Total 100% 111

Tabela 2: Distribuição de Idade

Opções de Resposta Freqüência Relativa

Freqüência Absoluta

Menos de 26 anos 10% 11

De 26 a 30 anos 33% 37

De 31 a 35 anos 23% 26

De 36 a 40 anos 11% 12

Acima de 40 anos 23% 25

Total 100% 111

Tabela 3: Distribuição de Tempo de Empresa

Opções de Resposta Freqüência Relativa

Freqüência Absoluta

Até; 5 anos 93% 103

De 6 a 10 anos 0% 0

De 11 a 20 anos 2% 2

Acima de 20 anos 5% 6

Tabela 4: Distribuição de Setor de Atuação da Empresa

Opções de Resposta Freqüência

Relativa

Freqüência Absoluta

Agricultura, pecuária, produção florestal, pesca e aqüicultura 0% 0

Indústrias extrativas 50% 55

Indústrias de transformação 10% 11

Eletricidade e gás 10% 11

Água, esgoto, atividades de gestão de resíduos e descontaminação 0% 0

Construção 0% 0

Comércio; reparação de veículos automotores e motocicletas 0% 0

Transporte, armazenagem e correio 0% 0

Alojamento e alimentação 0% 0

Informação e comunicação 0% 0

Atividades financeiras, de seguros e serviços relacionados 1% 1

Atividades imobiliárias 0% 0

Atividades profissionais, científicas e técnicas 1% 1

Atividades administrativas e serviços complementares 13% 14

Administração pública, defesa e seguridade social 4% 4

Educação 9% 10

Saúde humana e serviços sociais 0% 0

Artes, cultura, esporte e recreação 0% 0

Outras atividades de serviços 4% 4

Serviços domésticos 0% 0

Organismos internacionais e outras instituições extraterritoriais 0% 0

Quadro 4: Distribuição de Respostas da Escala de Responsabilidade Social Corporativa

Opções de Resposta Freqüência

Relativa Freqüência Absoluta Freqüência Relativa Freqüência Absoluta Freqüência Relativa Freqüência Absoluta Freqüência Relativa Freqüência Absoluta Freqüência Relativa Freqüência Absoluta Minha empresa incentiva atividades, internas ou externas,

que visam proteger e melhorar a qualidade do meio ambiente. 1 1% 9 8% 15 14% 53 48% 33 30%

Minha empresa investe na criação de uma vida melhor para

gerações futuras. 3 3% 6 5% 19 17% 53 48% 30 27%

Minha empresa implementa programas especiais para

minimizar seus impactos negativos no meio ambiente. 1 1% 2 2% 7 6% 55 50% 46 41%

Minha empresa busca um crescimento sustentável,

considerando as gerações futuras. 0 0% 8 7% 13 12% 56 50% 34 31%

Minha empresa atua, mesmo que indiretamente, em áreas

problemáticas. 0 0% 3 3% 18 16% 46 41% 44 40%

Minha empresa contribui com campanhas e projetos que

promovem o bem-estar da sociedade. 0 0% 2 2% 7 6% 51 46% 51 46%

Minha empresa incentiva seus empregados a participar de

atividades voluntárias. 3 3% 24 22% 36 32% 36 32% 12 11%

As políticas da minha empresa incentivam os empregados a

desenvolver suas competências e carreiras. 2 2% 13 12% 22 20% 53 48% 21 19%

A gestão da minha empresa se preocupa com as necessidades

e desejos dos empregados. 3 3% 15 14% 32 29% 52 47% 9 8%

Minha empresa implementa políticas que possibilitam um

bom equilíbrio entre trabalho e vida pessoal aos empregados. 0 0% 15 14% 23 21% 59 53% 14 13%

As decisões gerenciais relacionadas com os empregados são,

de maneira geral, justas. 3 3% 24 22% 33 30% 46 41% 5 5%

Minha empresa investe em treinamentos sugeridos por seus

empregados. 0 0% 11 10% 21 19% 60 54% 19 17%

Minha empresa protege os direitos dos consumidores além

das exigências legais. 1 1% 9 8% 37 33% 40 36% 24 22%

Minha empresa fornece informações completas e precisas

sobre seus produtos aos seus consumidores. 0 0% 8 7% 21 19% 55 50% 27 24%

O foco na satisfação dos clientes é muito importante para a

minha empresa. 1 1% 10 9% 25 23% 40 36% 35 32%

Minha empresa sempre paga seus impostos de maneira

regular e contínua. 1 1% 1 1% 9 8% 33 30% 67 60%

Minha empresa cumpre os regulamentos legais de forma

completa e imediata. 0 0% 6 5% 14 13% 45 41% 46 41%

1 Discordo totalmente 2 Discordo em grande parte

3 Não concordo nem discordo

4 Concordo em grande