•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

• •

•

I.

•

•

•

•

•

•

'.

I.

•

i.

•

•

•

•

•

•

•

•

•

FUNDAÇÃO

GETUUO

VARGASEPOE

Escola de Pós-Graduação

em Economia

"

BGjMセB@セセ@

s

QセA@

s

- - - - ---,

SEMINARIOS

DE

pesセqu@rSA

ECONOMICA

o

■エゥセ」ッ@

o

Prof. Fernando Andres Blanco Cossio

(IPEA-RJ/DIMAC

&

PUC-RJ)

Fundação Getulio Vargas

Praia de Botafogo, 190 - 10° andar - Auditório Eugênio Gudin 30/11/2000 (sa feira)

--

-セMセNZセイゥZN@

16:00h

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

COMPORTAMENTO FISCAL DOS GOVERNOS ESTADUAIS BRASILEIROS: DETERMINANTES POLÍTICOS E EFEITOS SOBRE OS INDICADORES SOCIECONÔMICOS DOS

SEUS ESTADOS

RESUMO

Fernando Andrés Blanco Cossío

IPEA-RJ / DIMAC

PUC-Rio de Janeiro

Na década de oitenta aconteceram dois fatos fundamentais para o federalismo brasileiro: a redemocratização do país em 1985 e o aprofundamento da descentralização fiscal impulsionada pela Constituição de 1988. Mais de uma década depois, toma-se necessário avaliar os custos e beneficios do processo de descentralização no período democrático 1985 -97.

Tal avaliação pode adotar várias dimensões. De uma perspectiva macroeconômica não há dúvidas que o processo de descentralização fiscal impõe sérias restrições para a administração da política macroeconômica, no sentido em que o comportamento fiscal das esferas inferiores de governo nem sempre é compatível com os objetivos de política do governo central. De uma visão micro econômica, a desconcentração de responsabilidades e a maior autonomia financeira adquirida pelos níveis inferiores de governo deveria incidir numa maior eficiência na provisão de bens e serviços públicos.

O presente trabalho pretende contribuir na compreensão do comportamento fiscal dos estados brasileiros num contexto de crescente autonomia política e econômica e de esforços de ajuste macroeconômico. Por outro lado, tenta-se avaliar os efeitos das políticas fiscais dos governos estaduais sobre o bem-estar da população de seus estados.

Especificamente, este trabalho tem três objetivos. O primeiro é identificar e analisar a postura fiscal dos estados brasileiros a partir da evolução das principais categorias de receita e despesa estadual durante o período 1985 - 97.

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Finalmente, o terceiro objetivo é testar até que ponto a descentralização foi eficiente, verificando se a política fiscal dos governos estaduais teve efeitos significativos sobre as principais variáveis sócio - econômicas estaduais tais como desemprego, pobreza e distribuição de renda.

Os resultados encontrados na primeira parte mostram a impossibilidade de se fazer generalizações sobre o comportamento fiscal dos estados, já que, nem todos os estados exibiram falta de disciplina fiscal durante o período analisado. A grande maioria dos estados adotou uma política de "stop and go", isto é, as contrações foram seguidas de expansões fiscais e vice-versa, impedindo que se extraia tendências regulares de deterioração ou de melhoras progressivas na situação fiscal dos estados.

Na segunda parte do trabalho, verificou-se que políticas fiscais expansionistas estão associadas a períodos eleitorais e sistemas com elevada fragmentação política. Por sua vez, apesar de não ser conclusiva, pode-se inferir que a orientação ideológica dos administradores estaduais , especificamente quando estes pertencem à esquerda, está associada a maiores níveis de despesa pública estadual.

Finalmente, os resultados da última parte mostram que a política de gastos estaduais afeta algumas variáveis sócio - econômicas, tais como renda familiar per capita e desigualdade na distribuição de renda, mas não tem efeitos significativos sobre a taxa de desemprego, a proporção de pobres e a intensidade da pobreza em cada estado.

I:

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

COMPORTAMENTO FISCAL DOS GOVERNOS ESTADUAIS BRASILEIROS: DETERMINANTES POLÍTICOS E EFEITOS SOBRE OS INDICADORES SOCIECONÔMICOS DOS

SEUS ESTADOS

Fernando Andrés Blanco Cossío *

IPEA-RJ / DIMAC

PUC-Rio de Janeiro

I. Introdução

Nos últimos anos, países desenvolvidos, em desenvolvimento e especialmente países em transição ( ex -socialistas), têm experimentado uma tendência crescente de devolução de autonomia política e econômica para os governos regionais e locais. Esta tendência generalizada vem dando lugar a um renovado interesse pela descentralização e o federalismo fiscal.

Na literatura sobre o tema, a identificação dos beneficios e custos potenciais da descentralização é uma tarefa não isenta de polêmica (Bird, 1993). Aparentemente, pode-se observar duas visões conflitantes sobre seus beneficios e custos. A primeira é um enfoque que destaca os beneficios da descentralização ao se basear principalmente nos seus efeitos microeconômicos. Esta visão favorável à descentralização destaca que a desconcentração do poder de obtenção de tributação e das responsabilidades de gasto produz ganhos de bem-estar devido ao aumento de eficiência na provisão de bens e serviços públicos, à maior visibilidade da relação entre beneficios e custos dos bens públicos (melhora da "accountability") e à maior adequação da oferta de bens públicos às preferências locais.

Apesar dos beneficios da devolução do poder para instâncias de governo mais próximas de suas comunidades não serem ilusórios, estes nem sempre estão presentes em todos os processos de descentralização. Na realidade a verificação dos beneficios da descentralização depende de um conjunto de condicionantes políticos e institucionais que vigoram numa determinada estrutura federativa.

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

セセセN⦅MMMMM

Por exemplo, pode se esperar ineficiência da descentralização em estruturas políticas com baixa participação da cidadania, fato que gera uma maior vulnerabilidade das esferas inferiores de governo à influência das elites regionais, abrindo espaço para comportamentos rent seeking. Da mesma forma, sistemas políticos que apresentam elevado grau de fragmentação política regional, incentivam a negociação política com base na concessão de favores que condicionam a alocação de recursos públicos locais em prejuízo da maioria.

Por sua vez, relações financeiras e institucionais entre níveis de governo que geram facilidade de acesso a crédito e a possibilidade de transferir o ônus do financiamento para níveis superiores, estimulam investimentos massivos e pouco eficientes para elevar o bem estar das comunidades subnacionais.

Diferente do anterior, o segundo enfoque alerta para os custos associados à perda de controle da política macroeconômica por parte do governo central. (Fuk:asaku e Mello, 1999; Shah, 1998, Prud'homme, 1995). A descentralização fiscal reduz o grau de manobra do governo federal tanto no lado da receita como no da despesa.

Tanzi (1996) destaca três canais de transmissão pelos quais a descentralização fiscal pode agravar as dificuldades fiscais de um país: a perda de bases de tributação importantes que limita a capacidade do governo central de fazer ajustes ou expansões pelo lado da receita fiscal; o sistema de transferências intergovernamentais (revenue-sharing) gera incentivos perversos para os níveis inferiores de governo, levando-os a reduzir o esforço de arrecadação de receita própria; e a ausência de "hard budget contraints" para os governos subnacionais dificulta o controle do gasto dos níveis inferiores de governo com a conseqüente transmissão de pressões fiscais expansionistas para a política monetária. (V on Hagen et aI, 1996)

Entretanto, outros autores (Sheikh e Winner 1977, Gramlich, 1987, Shah, 1998 e Spahn,1997) demonstraram que sistemas fiscais descentralizados podem oferecer um potencial considerável para a melhora da administração da política macroeconômica. Por exemplo, restrições institucionais ao endividamento e co-responsabilidade fiscal são instrumentos que minimizam os problemas salientados pelos críticos da descentralização.

Em suma, esta discussão mostra que as características políticas e institucionais das estruturas federativas determinam o aproveitamento dos beneficios e a minimização dos riscos macroeconômicos do processo de descentralização fiscal.

Não há dúvida que para o Brasil esta discussão é atual e relevante por vários motivos. Mais de uma década depois da Constituição de 1988, toma-se necessário avaliar os efeitos do processo de descentralização e associa-los ao processo de redemocratização do país iniciado em 1985.

•

•

•

•

•

•

•

•

•

•

•

I-

•

•

•

•

•

•

•

•

I.

I.

i.

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

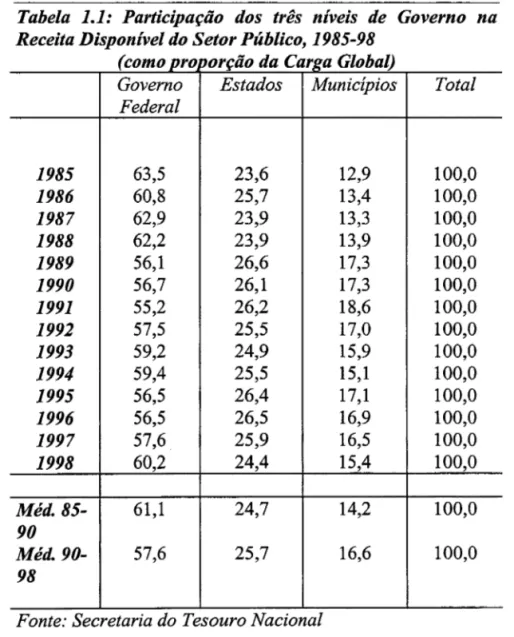

Durante as duas últimas décadas, apesar de avanços e retrocessos, a federação brasileira vem experimentado o aprofundamento do seu grau de descentralização fiscal. A tabela 1.1 mostra a crescente importância dos governos subnacionais na receita fiscal do conjunto do setor público, especialmente a partir da Reforma de 1988. Na década de 90, os governos subnacionais, estados e municípios absorveram 40% da receita disponível. Pelo lado das responsabilidades de gasto, na última década observou-se uma gradual absorção de funções por parte destes níveis de governo. Na atualidade, os níveis inferiores de governo executam a maior parte da despesa social do setor público. Portanto, os efeitos macroeconômicos do comportamento fiscal dos níveis inferiores de governo no Brasil são consideráveis.

Tabela 1.1: Participação dos três níveis de Governo na Receita Disponível do Setor Público, 1985-98

{i comopro rJorçao a arga o a - d C Gl b I)

Governo Estados Municípios Total Federal

1985 63,5 23,6 12,9 100,0

1986 60,8 25,7 13,4 100,0

1987 62,9 23,9 13,3 100,0

1988 62,2 23,9 13,9 100,0

1989 56,1 26,6 17,3 100,0

1990 56,7 26,1 17,3 100,0

1991 55,2 26,2 18,6 100,0

1992 57,5 25,5 17,0 100,0

1993 59,2 24,9 15,9 100,0

1994 59,4 25,5 15,1 100,0

1995 56,5 26,4 17,1 100,0

1996 56,5 26,5 16,9 100,0

1997 57,6 25,9 16,5 100,0

1998 60,2 24,4 15,4 100,0

Méd.85- 61,1 24,7 14,2 100,0

90

Méd.90- 57,6 25,7 16,6 100,0

98

Fonte: Secretaria do Tesouro Nacional

Em segundo lugar, os custos em termos de administração macroeconômica citados acima estiveram e ainda estão presentes no processo de descentralização fiscal no Brasil. A

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

i.

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

descentralização baseada principalmente na ampliação do sistema de transferências intergovernamentais, gerou o enrijecimento da estrutura de despesas do governo federal, impedindo-o de fazer ajustes pelo lado da despesa. Por sua vez, a participação das transferências intergovernamentais na estrutura de financiamento dos níveis inferiores de governo explica a ausência de vinculação mais efetiva entre impostos e gastos, condição necessária para o exercício da "accountability" e da co-responsabilidade fiscal. Finalmente, a recorrência de operações de "bail-outs" das dívidas estadual (três entre 1989 e 1998) enfraqueceu a restrição orçamentária dos níveis de governo beneficiados e estimularam comportamentos fiscais irresponsáveis.

Nessa direção, o presente estudo pretende contribuir para a compreensão do comportamento fiscal dos estados brasileiros bem como avaliar os seus efeitos sobre o bem-estar da população. Especificamente, este trabalho tem três objetivos. O primeiro é identificar e caracterizar a postura fiscal dos estados brasileiros a partir da evolução das principais categorias de receita e despesa estadual durante o período 1985 - 97.

O segundo objetivo é explicar estas posturas fiscais no período democrático 1985-1997 com base nas características do sistema político de cada estado, analisando sua influência sobre o desenho e implementação da política fiscal.

Finalmente, o terceiro objetivo é testar até que ponto a descentralização foi eficiente, verificando se a política fiscal dos governos estaduais teve efeitos significativos sobre as principais variáveis socioeconômicas estaduais tais como desemprego, renda, pobreza e distribuição de renda.

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

11. O comportamento fiscal dos Estados durante o período 1985-97.

11.1 Postura Fiscal: definição, critério de classificação e identificação.

o

objetivo desta parte do trabalho é identificar as posturas fiscais (fiscal stance) adotadas pelos governos estaduais durante o período democrático 1985-97. Para tanto é necessário definir uma medida de comportamento fiscal ou impulso fiscal, em seguida criar um critério de classificação, para finalmente extrair as características mais importantes de cada tipo de política fiscal.Duas medidas de impulso fiscal serão apresentadas para a avaliação do comportamento fiscal dos estados. A primeira é simplesmente a variação observada no resultado primário como proporção do PIB estadual de um ano em comparação ao ano anterior, isto é 1:

(2.1) IOt

=

Li Resultado Primário=

(Rt - GJ - (Rt-J - Gt-l)onde:

IOt = Impulso Fiscal Observado no ano t

Rt = Receita Total em proporção do PIB no ano t

Gt = Despesa Primária em proporção do PIB no ano t

Esta medida tem como vantagem sua enorme simplicidade e como desvantagem o fato de não considerar a influência de flutuações cíclicas sobre as distintas categorias de receita e despesa que definem o resultado primário. (Alesina e Perotti, 1995)

Na verdade, como o objetivo básico desta seção é avaliar o comportamento fiscal dos estados, isto é, o impulso fiscal cuja responsabilidade recai exclusivamente nas distintas administrações estaduais, toma-se necessário considerar a influência de flutuações cíclicas sobre as diversas categorias de receita e despesa. Para tanto, postula-se uma segunda medida de impulso fiscal, definida como a variação discricionária do resultado primário, eliminando

1 . Utiliza-se o resultado primário para eliminar o efeito de exercícios fiscais anteriores que se

expressam no pagamento com juros e amortizações.

•

•

•

•

•

•

•

•

I:

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

'.

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

os efeitos das flutuações do nível de atividade e da inflação sobre as categorias de receita e despesa estaduaf.

É importante salientar que em nível estadual a receita tributária, especialmente a do ICMS, está sujeita à variações cíclicas, fato que deve ser considerado na hora de avaliar o comportamento fiscal dos estados. Na mesma direção, a forte dependência nas transferências federais, cuja base de arrecadação são a renda (IR) e o consumo (IPI), fazem com que as receitas estaduais sejam sensíveis às flutuações do nível de atividade3.

Da mesma forma, é de se esperar que a taxa de inflação exerça uma forte influência nas categorias de despesa e receita fiscal. Durante grande parte do período de análise a economia brasileira experimentou taxas de inflação elevadas e voláteis que afetaram de fonna significativa os resultados fiscais das distintas esferas de governo. Bevilaqua e Werneck (1998) salientam a indexação assimétrica de despesa e receita fiscal diante de variações na taxa de inflação: enquanto a maior parte das receitas estava perfeitamente indexada, as categorias de despesa tinham um menor nível de indexação, o que resultou na erosão do seu valor real, especialmente nos períodos de alta inflação. Portanto, uma boa parte da deterioração de situação fiscal dos estados durante os últimos anos pode ser explicada pela desaceleração inflacionária posterior a 19944.

Desta fonna, a medida de impulso fiscal postulada acima é uma variante da medida de Blanchard (1990), no sentido em que, além de incluir as flutuações do nível de atividade, incorpora-se a inflação como outra variável explicativa das variações do resultado fiscaL Portanto, a segunda medida de impulso fiscal pode ser escrita como:

2 . Existem outros condicionantes estruturais que vigoram nas distintas unidades da federação e que

exercem influência sobre os itens de despesa e receita dos estados, tais como o nível de urbanização, industrialização, pobreza, etc que deveriam ser considerados na construção do impulso fiscal. Entretanto, pelo (curto) período de análise é de se esperar que estas características não experimentem alterações importantes, e portanto, não afetem a postura fiscal no curto prazo.

3 . Ao se tratar de política fiscal a nível estadual, a importância de variações cíclicas deve ser menor

que a observada na esfera federal, onde as flutuações do nível de atividade se refletem com maior força no resultado primário: a relação positiva entre receita e nível de atividade e a existência de estabilizadores automáticos (seguro desemprego, por exemplo) fazem com que o resultado primário do governo federal esteja mais diretamente relacionado com o nível de atividade econômica.

4 • A profundização da crise fiscal dos estados esteja associada ao fim do período de alta inflação,

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

;

.

I.

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

I.

•

I.

•

•

•

•

•

(2.2) IBMt = Resultado Fiscalt (PIBt_h INFt_J)-Resultado Fiscalt_] ou

onde:

IBM = Impulso Fiscal: Blanchard Modificado

Resultado Fiscalt (PIBt-h INFt_J) = Resultado Fiscal no ano t, mantendo o produto e a inflação do período anterior.

RiPIBI_h INFt_d = Receita Total em proporção do PIB, mantendo o produto e a inflação do período anterior.

GiPIBI_h INFt-J) = Despesa primária em proporção do PIB, mantendo o produto e a inflação do ano anterior.

o

procedimento para calcular esta segunda medida de impulso fiscal consiste nos seguintes passos: i) estimar coeficientes para medir a influência das variações do nível deatividade e da inflação na receita e despesa primárias; ii) usar esses coeficientes para calcular o resultado primário no ano t se o nível de atividade e de inflação tivessem sido as mesmas do ano anterior (t-l); iii) finalmente, calcula-se o impulso fiscal de Blanchard Modificado como sendo a diferença entre esse resultado primário e o observado no ano anteriors.

Para as duas medidas de impulso fiscal, o critério de classificação usado para avaliar a postura fiscal dos governos estaduais é idêntico ao de Alesina e Perotti (1995a), isto é:

Tabela 2.1: Critério de 」ャ。ウウセヲゥ」。 ̄ッ@ da postura _fiscal

Postura Fiscal é: Se L1 Resultado Primário (%PIB

estadual) ou o IBM é:

Contração Forte (C.F) Maior que 1.5% do PIB Contração Média (C.M) Entre 0.5% e 1.5% do PIB

Política Neutra (p.N) Entre 0.5% e -0.5% do PIB Expansão Média (E.M) Entre -0.5% e -1.5% do PIB

Expansão Forte (E.F) Maior que -1.5% do PIB

5 . Para a estimação da receita e despesa primária em função do nível de atividade e da taxa de

inflação, utilizou-se um painel de dados para os 27 estados durante o período 1985-97. Os resultados da estimação estão no apêndice do trabalho.

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

11.2 A postura dos estados brasileiros. 198.5-97

A figura 1 mostra a evolução das necessidades de financiamento do governo federal e dos governos subnacionais em níveis agregados. Dois fatos interessantes podem ser destacados. O primeiro é o contraste entre a postura contracionista no período 1991-94 e o comportamento expansivo no período 1994-97 (período pós Real). O segundo é que durante toda a década, com exceção de 1991, o comportamento de Estados e Municípios foi sempre mais expansionista que o da União. Portanto, pode-se afirmar que nos anos noventa a obtenção de superávits primários na esfera federal não foi acompanhada pelas outras esferas de governo, especialmente a partir de 1994, quando houve o aumento de arrecadação de receita fiscal. Somente em 1999, os governos subnacionais voltaram a gerar um superávit primário, mas novamente, muito menos significativo que o gerado pelo governo federal6.

Especialmente a partir de 1994 e com o fim do regime inflacionário, a situação fiscal de vários estados sofreu uma forte deterioração, apesar do aumento da receita disponível dos estados resultante da maior descentralização fiscal, bem como da estabilização e a recuperação da atividade econômica. Durante o Plano Real o desequilíbrio das finanças estaduais foi se agravando ainda mais, tanto pela impossibilidade de diminuir o valor real das despesas (fim da inflação) como pelo comportamento fiscal expansionista que deu lugar à geração de sucessivos déficits primários de 1994 a 1998.

Necessidades de Financiamento Primário: Governo Federal e Estados e Municípios, 1990-99

1,0% , - - - ,

0,0%

[1,0%

.g

セMRLPE@

'---3,0% +

--4,0%

..1...---'

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 Anos

• Governo Federal [J Estados e Municípios

•

•

•

•

•

•

,

.

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

A ausência de mecanismos de controle e coordenação da política fiscal entre níveis de

governo e a falta de mecanismos que incentivem co-responsabilidade fiscal, fizeram com que os esforços de contração fiscal do governo central nem sempre fossem acompanhados pela disciplina financeira dos governos subnacionais.

Entretanto, cabe lembrar que a situação descrita acima corresponde à informação agregada. Em nível desagregado deve-se notar que a falta de disciplina fiscal não pode ser

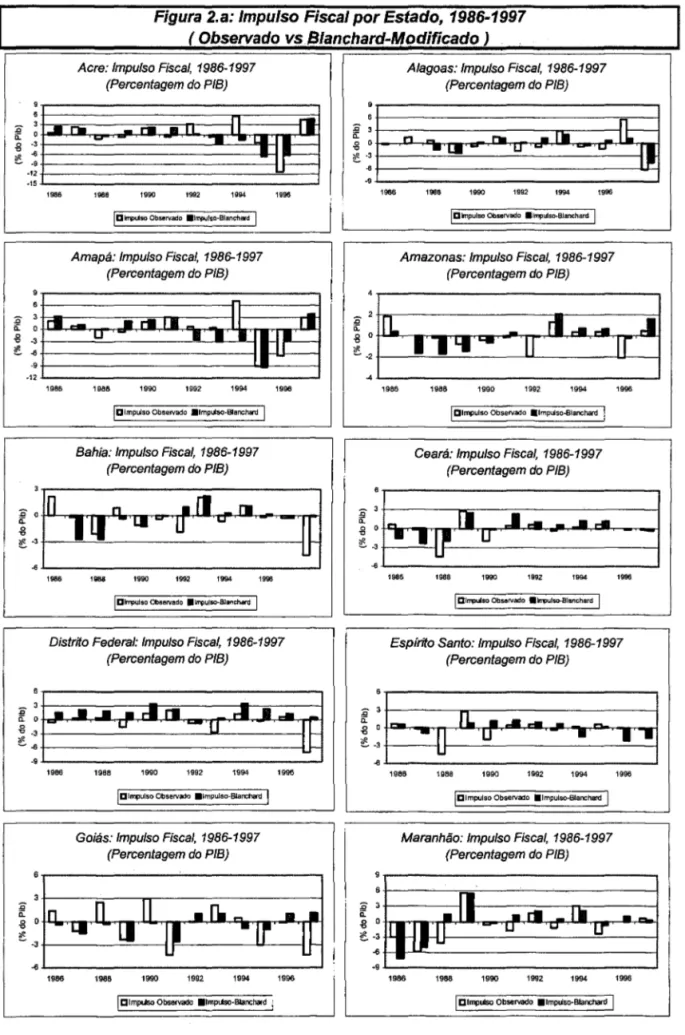

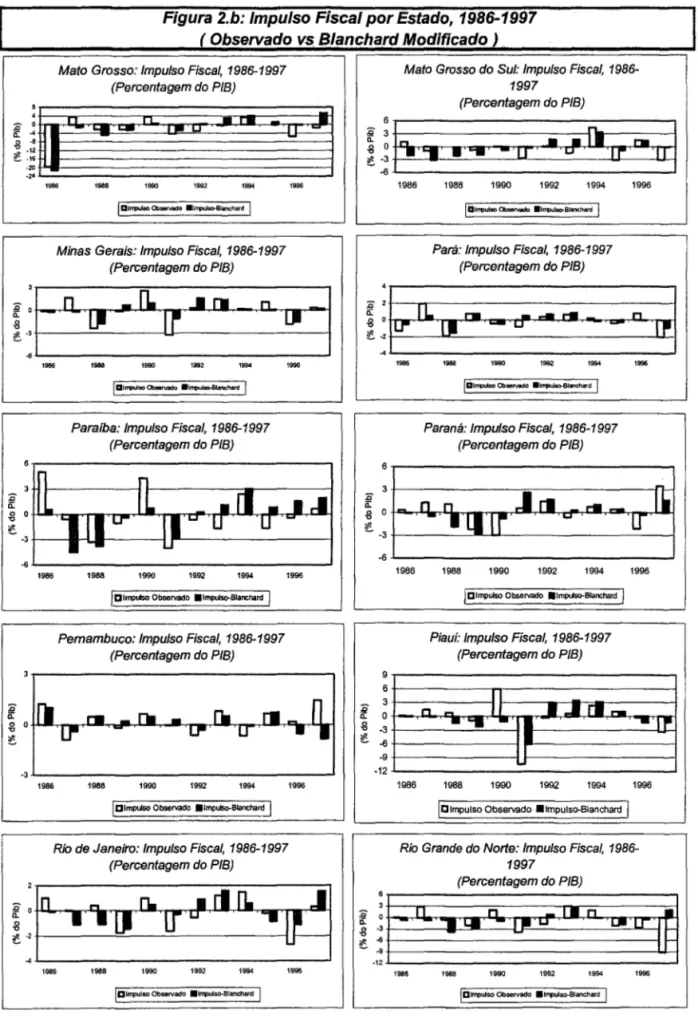

generalizada, já que alguns estados experimentaram contrações fiscais significativas. Para identificar e analisar a postura fiscal dos 27 estados brasileiros durante o período 1985-97, utiliza-se a metodologia de classificação descrita na subseção anterior.

As figuras 2a a 2c, mostram o impulso fiscal para cada um dos estados durante o período de análise. A primeira constatação que se pode inferir dessas figuras é que a grande maioria dos estados adotou uma política de "stop and go", isto é, as contrações são seguidas de expansões fiscais e vice-versa, impedindo que se extraia tendências regulares de

deterioração ou de melhoras progressivas na situação fiscal dos estados.

Entretanto, pode-se observar que a partir de 1994 os casos de expansão média e forte foram mais comuns, o que indicaria que a maior disponibilidade de recursos financeiros (um dos efeitos do Plano Real), resultou numa expansão ainda maior de despesas.

Contudo, os gráficos mostram que Ceará, Amazonas, Distrito Federal, Pará, Paraíba, Paraná e Maranhão experimentaram períodos contínuos de contração ou política neutra, o que demonstra que generalizações sobre o comportamento fiscal irresponsável dos governos estaduais nem sempre são adequadas. Pelo contrário, destacam-se Acre, Espirito Santo, Rio de Janeiro, Rio Grande do Sul, Roraima e Sergipe, pela sua postura fiscal geralmente expansiva.

6 . A crise externa, os acordos com o FMI e os compromissos derivados da renegociação das dívidas

estaduais podem ser citados como os fatores que favoreceram a contração fiscal dos Estados em

1999.

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Figura 2.a: Impulso Fiscal por Estado, 1986-1997 ( Observado vs Slanchard-M dificado) Acre: Impulso Fiscal, 1986-1997

(Percentagem do PIB)

!

)1" ..

セL@

....

....

Q",110

'I

Zii1

MNRKMMMMMMMMMMMMMMBBセGMMMMMMヲ@

_.5.1..-_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ ....

1986

1986

.986

.988 .990 1992

....

lDImpU,SO Observado .Impulso-Slançhard I

Amapá: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

1988 1990 1992 .994

IDlmpulSO Observado .Impulso-Slanchartl I

Bahia: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

1988 1990 1992 1994 1996

I Dlmpulso Observado .lmpUlso-Blanchard I

1996

1996

Distrito FederaL" Impulso Fiscal, 1986-1997 (Percentagem do PIB)

1986

1986

1988 1990 1992 1994

!ClmpUISO Observado .Impulso-Blanchard I

Goiás.' Impulso Fiscal, 1986-1997 (Percentagem do PIB)

1988 1990 1992 1994

I Clmpulso Observado .,mptJso-Blanchard I

1996

1996

10

Alagoas: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

セ@ セi@

n... O I . fi _B

セセl⦅G@ _ _ • __ Ul_'_U ___ 'U_'w ___ uw __ u __ セセセ@ MYセ@ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ セ@

1986 1988 1990 HI92 '994 1996

I Dlmpulso Observado .lmpulso-BJanchard I

Amazonas: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

TイMMMMMMMMMMMMMMMMMMMMセ@

1986 1988 1990 1992 1994

I Dlmpulso Observado .lmpulso-8Ianchard I

Ceará: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

1996

6r---,

AセiセLセLセLセLセLセセ@

....

aセ@

:1

1986 1988 1990 1992 1994 1996

I Dlmpulso Observado .lmpulso-Blanchard I

Espírito Santo: Impulso Fiscal, 1986-1997 (Percentagem do P18)

1986 1988 1990 1992 1994

!DlmpUISO Observajo .lmpuls0.8lanchard I

Maranhão: Impulso Fiscal, 1986-1997 (Percentagem do P18)

1986 1988 1990 1992 1994

lC,mpulso Observado .Impulso-Blanchard I

1998

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Figura 2.b: Impulso Fiscal por Estado, 1986-1997 ( Observado V$ Blanchard Modificado)

Mato Grosso: Impulso Fiscal, 1986-1997 (Percentagem do Pia)

!lb

n-

... OOO[Pu .rw-

5J

-2'

1986 '98. '990 1992 '994

I Dlf'I1MJlso Cbservado .1/T1lUIso-Blanchard I

Minas Gerais: Impulso Fiscal, 1986-1997 (Percentagem do Pia)

'996

(1-

[l -fl.

.I [I-

[J

[f

n [J-I

セ@

'986 '988 '990 '99' '994

Paraíba: Impulso Fiscal, 1986-1997 (Percentagem do Pia)

'998

-3 -I--__ -u_._----I セMMMMMMMMMMMi@

MVセMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMセ@ 1986 1988 1990 1992 1994

I D ImpUs<> Observado .Impulso-Blanchard I

Pernambuco: Impulso Fiscal, 1986-1997 (Percentagem do Pia)

1996

-3L-__________________________________ セ@

2

1986 1988 1990 1992 1994

I Dlmpulso Observado .Impuiso-Blanchard I

Rio de Janeiro: Impulso Fiscal, 1986-1997 (Percentagem do Pia)

1996

198. 1988 1990 1992 1994 '996

lalmpulso Observado Nセオャウッᄋbャ。ョ」ィ。イ、@ I

11

Mato Grosso do Sul: Impulso Fiscal,

1986-1997

(Percentagem do Pia)

AQQセGGi@

.'''11' .'[1'• • [1

'o 'Cf ao 'O::::I

-6

1986 1988 1990 1992 1994

I 。ャセオャウッ@ CbS&I"IIiIdo .lfflkIlso-Blanc:hard I

Pará: Impulso Fiscal, 1986-1997 (Percentagem do Pia)

1996

!}

{セ@LI OI セ@ o

..

...

!:ti """ u11'1

9 6 3

セ@ o

.g ·3

ê ..e

-9 -12

'986

1986

'988 '990 '99' '994

Paraná: Impulso Fiscal, 1986-1997 (Percentagem do Pia)

1988 1990 1992 1994

jClmpulso Observado .lmpUso.-Blanchard I

Piauí: Impulso Fiscal, 1986-1997 (Percentagem do Pia)

n

n セ@

"

• __ ri!.--'996

1996

MMGセ@

--

•

•

--'Ir1986 1988 1990 1992 1994 1996

I c Impulso ObseNado .Impulso-Blanchard I

Rio Grande do Norte: Impulso Fiscal,

1986-1997

(Percentagem do Pia)

-

n""'=1 セ@ n -..

IJ!

o" Ii [J []I Lr'98. '988 '990 1992 '994 '996

lc'mpu,so Observado .1fT1)ulso-Blanchard I

セ@

I

---•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

I

Figura 2.c: Impulso Fiscal por Estado, 1986-1997 ( Observado vs Blanchard -Modificado) Rio Grande do Sul: Impulso Fiscal, 1986-1997(Percentagem do PIB)

4

f 2

dia:

セ@ LiセLセLオイG@

,

'UI'

'U"''''LI''o''l

-2

1986 1988 1990 1992 1994

I Dlf1llUlso Observado .llI'lIulso-Blanchtll'd I

Roraima: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

1996

AQゥセ@

-16.1..---_ _ _ _ _ _ _ _ _ _ _ _ _ _セeョイj@ {iGセG、@

---' 1986 1988 1990 1992 1994I ClmptJso Observado .'mpulso-6Ianchard I

São Paulo: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

1996

n.

rLn

LLセ@

'LT'

'I

[lO:

1986 1988 1990 1992 1994

I Dlmpulso Observado .'mpulso-BI.nchard I

Tocantins: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

!DlmpulSO Observado .'mpufso-Blanchard' I

1996

12

Rondónia: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

I

↑セ@

GセiB@

Ohセ@

lli

LfL'

n LJ!!Iᄋセ。@

·9 ·12

1986 1986 1990 1992 1994 1996

I al""ulso Ctlservado .1fT1lUIso-Blanchard I

Santa Catarina: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

ANセ@

1""1'''''''''' _ ...

,1,

.,.JI-I

-6.1..·---________________

セᄋ@

1986 1988 1990 1992 1994 1996

I Dlmpulso Observado .'mpulso-Blanchard I

Sergipe: Impulso Fiscal, 1986-1997 (Percentagem do PIB)

6

3

セ@ o Lo. ...o.. f i

JJ

.g-LI

u .... セGlj@セ@ ·3

-6

-9

198ô 1988 1990 1992 1994 1996

!Dlmpulso Observado .'mpuIso-Blanchard I

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

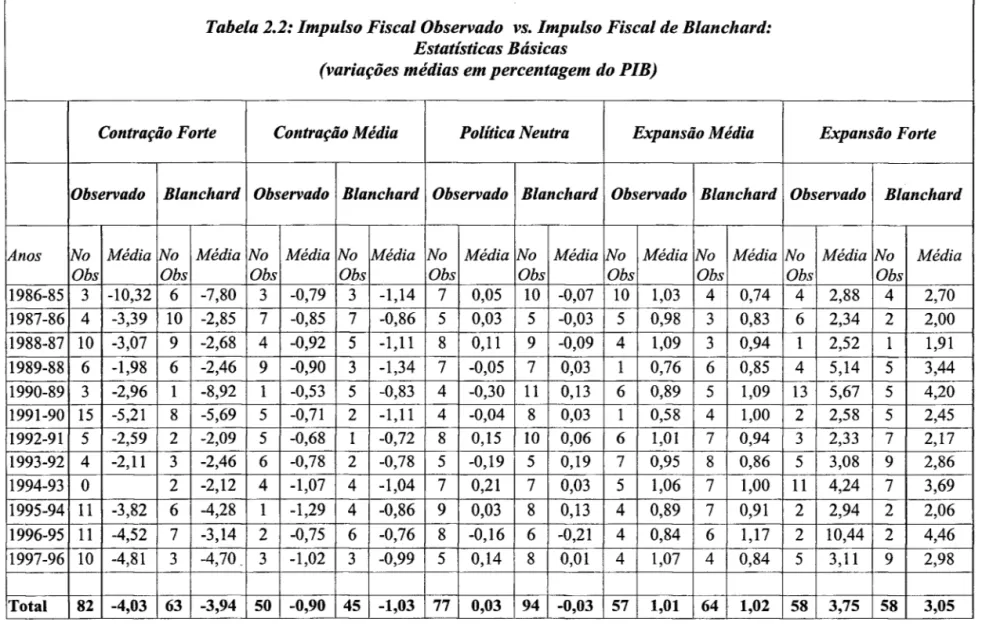

A tabela 2.2 apresenta infonnações básicas sobre os cinco tipos de postura fiscal adotadas pelos governos estaduais durante o período 1985-97, segundo o impulso fiscal observado e o de Blanchard modificado (IBM). Em primeiro lugar, cabe destacar que existem diferenças importantes entre as duas medidas: enquanto que, segundo o impulso fiscal observado (10), o número de episódios de contração (médias e fortes) é maior ao de expansões (médias e fortes), 132 vs. 115, a medida de Blanchard modificada (IBM) mostra a situação oposta, j á que, segundo esta medida, os episódios de expansão foram mais do que os de contração, 122 vs. 108. Associado a este fato, há uma divergência significativa com relação ao número de eventos caracterizados como política neutra (77 segundo o impulso observado e 94 de acordo à medida de Blanchard modificada). Em suma, esta diferença permite afirmar que a postura fiscal dos estados, uma vez considerada a influência das flutuações do nível de atividade e dos preços, foi mais expansiva que a observada.

Com relação às médias de cada uma das posturas fiscais, ambas as medidas não apresentam grandes diferenças. Nos dois casos, a postura de contração (expansão) forte representa em média uma melhora (piora) de 3 a 4 pontos percentuais do PIB, a contração (expansão) média significa uma melhora próxima a 1 ponto percentual, enquanto que a política neutra, como era de se esperar, tem uma variação média praticamente nula em ambos os casos.

Apesar da similaridade com relação à média das posturas fiscais sob os dois indicadores, pode se observar que o impulso fiscal observado é mais pronunciado nos casos extremos de contração e expansão fortes. Mais importante ainda, é notar que na década de 90 o indicador de Blanchard modificado aponta mais episódios de expansão (83) e menos casos de contração forte e média (53) do que o impulso fiscal observado que contabiliza 65 casos de políticas expansionistas e 91 casos de contração forte e média. A partir de 1994, essas diferenças são maiores. Concluísse portanto, que a política fiscal dos estados nos anos 90 foi ainda mais expansiva que a normalmente atribuída.

Um outro fato interessante que se destaca na tabela 2.2 é a maior ocorrência de expansões fiscais nos anos eleitorais (1986-85, 1990-89 e 1994-93). Nesses anos o impulso observado e de Blanchard modificado mostram, respectivamente, 49 e 32 episódios de expansão frente a 14 e 21 casos de contração. Portanto, verifica-se preliminarmente que em anos eleitorais, os governos estaduais tendem a adotar uma política fiscal expansionista. Com base na tabela 2.3 é possível deduzir padrões de comportamento das receitas e despesas fiscais nas cinco posturas fiscais. Para tanto, calcula-se a variação média de cinco categorias

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

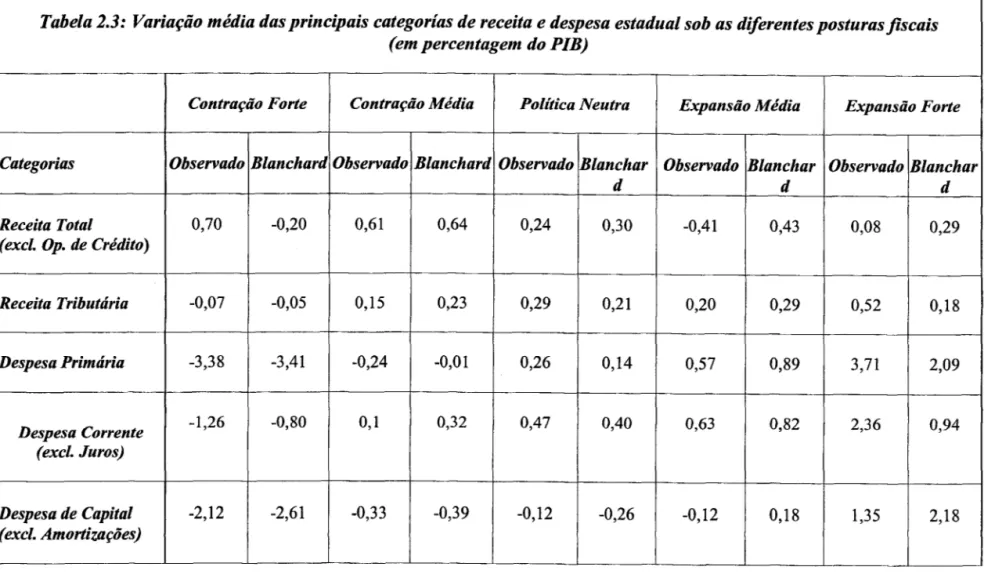

de receita e despesa sob as distintas posturas fiscais. A primeira constatação que se pode fazer é a maior variação das categorias de despesa com relação às observadas nas receitas. Em todos os regimes, sejam estes expansionistas ou contracionistas a variação média da despesa primária é bem maior ao da receita total (excluídas as operações de crédito) que é seu correspondente pelo lado da receita. Ainda mais sugestivo, observa-se a quase nula variação da receita tributária nas cinco posturas fiscais, o que mostra a baixa utilização dos seus instrumentos tributários por parte das administrações estaduais.

Associado a esta característica, a comparação entre o comportamento da receita total e da receita tributária demonstra que grande parte da variação das receitas fiscais (aumento ou diminuição) nos eventos de contração forte e média, deve-se em grande medida ao aumento das transferências federais e não a aumentos da receita de impostos. Pelo contrário, nos eventos de expansão (forte e média) observa-se que a deterioração da situação fiscal deve-se também principalmente à redução das transferências, j á que, a receita tributária longe de diminuir, aumenta nos episódios expansionistas.

Um outro fato digno de menção é a diminuição mais forte da despesa de capital nos episódios de contração e a expansão maior dos gastos correntes nas posturas expansionistas. Este fato é interessante, devido a suas implicações perversas com relação ao grau de manobra que possuem os estados para realizar ajustes fiscais: a única possibilidade de se fazer ajustes parece ser através do corte de gastos de capital, enquanto que as expansões se caracterizam não pelo aumento desse tipo de gasto, mas pelo aumento com gastos de pessoal e outros itens de despesa corrente (custeio, por exemplo).

Em suma, da descrição dos cinco tipos de postura fiscal pode-se inferir que as diferenças entre elas estão principalmente associadas às variações de despesa e em menor medida a variações de receita fiscal. Assim, durante o período de análise, os estados brasileiros usaram a despesa como seu principal instrumento para promover contrações e expansões. Isto é válido não somente em episódios de contração (redução de 4% do Pffi) e expansão forte (aumento superior a 3%), mas também nas experiências de contração e expansão média (+/-1 do Pffi). Em particular, a caracterização das distintas posturas mostra a baixa importância da receita tributária na configuração do comportamento fiscal dos estados.

•••••••••••••••••••••••••••••••••••••••••••••••••

Tabela 2.2: Impulso Fiscal Observado vs. Impulso Fiscal de Blanchard: Estatísticas Básicas

(variações médias em percentagem do PIB)

Contração Forte Contração Média Política Neutra Expansão Média Expansão Forte Observado Blanchard Observado Blanchard Observado Blanchard Observado Blanchard Observado Blanchard

,

Anos No Média No Média No Média No Média No Média No Média No Média No Média No Média No Média

Obs Obs Obs Obs Obs Obs Obs Obs Obs Obs

1986-85 3 -10,32 6 -7,80 3 -0,79 3 -1,14 7 0,05 10 -0,07 10 1,03 4 0,74 4 2,88 4 2,70

1987-86 4 -3,39 10 -2,85 7 -0,85 7 -0,86 5 0,03 5 -0,03 5 0,98 3 0,83 6 2,34 2 2,00

1988-87 10 -3,07 9 -2,68 4 -0,92 5 -1,11 8 0,11 9 -0,09 4 1,09 3 0,94 1 2,52 1 1,91

1989-88 6 -1,98 6 -2,46 9 -0,90 3 -1,34 7 -0,05 7 0,03 1 0,76 6 0,85 4 5,14 5 3,44 ,

1990-89 3 -2,96 1 -8,92 1 -0,53 5 -0,83 4 -0,30 11 0,13 6 0,89 5 1,09 13 5,67 5 4,20 I

1991-90 15 -5,21 8 -5,69 5 -0,71 2 -1,11 4 -0,04 8 0,03 1 0,58 4 1,00 2 2,58 5 2,45 i

1992-91 5 -2,59 2 -2,09 5 -0,68 1 -0,72 8 0,15 10 0,06 6 1,01 7 0,94 3 2,33 7 2,17

1993-92 4 -2,11 3 -2,46 6 -0,78 2 -0,78 5 -0,19 5 0,19 7 0,95 8 0,86 5 3,08 9 2,86

1994-93

°

2 -2,12 4 -1,07 4 -1,04 7 0,21 7 0,03 5 1,06 7 1,00 11 4,24 7 3,691995-94 11 -3,82 6 -4,28 1 -1,29 4 -0,86 9 0,03 8 0,13 4 0,89 7 0,91 2 2,94 2 2,06 I

1996-95 11 -4,52 7 -3,14 2 -0,75 6 -0,76 8 -0,16 6 -0,21 4 0,84 6 1,17 2 10,44 2 4,46 :

I

1997-96 10 -4,81 3 -4,70_ 3 -1,02 3 -0,99 5 0,14 8 0,01 4 1,07 4 0,84 5 3,11 9 2,98

•••••••••••••••••••••••••••••••••••••••••••••••••

Tabela 2.3: Variação média das principais categorías de receita e despesa estadual sob as diferentes posturas fiscais (em percentagem do PIB)

Contração Forte Contração Média Política Neutra Expansão Média Expansão Forte

Categorias Observado Blanchard Observado Blanchard Observado Blanchar Observado Blanchar Observado Blanchar

d d d

I

Receita Total 0,70 -0,20 0,61 0,64 0,24 0,30 -0,41 0,43 0,08 0,29

(exc1. Op. de Crédito)

Receita Tributária -0,07 -0,05 0,15 0,23 0,29 0,21 0,20 0,29 0,52 0,18

Despesa Primária -3,38 -3,41 -0,24 -0,01 0,26 0,14 0,57 0,89 3,71 2,09 I

Despesa Corrente -1,26 -0,80 0,1 0,32 0,47 0,40 0,63 0,82 2,36 0,94

I

(exc1. Juros)

Despesa de Capital -2,12 -2,61 -0,33 -0,39 -0,12 -0,26 -0,12 0,18 1,35 2,18

(exc1. Amortizações) I

I

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Esta observação ganha maior importância quando se considera que, pelo lado da receita, o único instrumento fiscal a disposição dos estados (pelo lado da receita) é justamente sua receita tributária, já que as outras categorias de receita são basicamente as transferências federais e operações de crédito sobre as quais os estados não possuem nenhuma influência.

Por sua vez, a baixa utilização da receita poderia ser considerada como um resultado lógico, já que em regimes federativos, as unidades inferiores de governo não podem alterar as alíquotas dos seus impostos de maneira discricionária. No entanto, Blanco e Reis (1996), Schwengber e Ribeiro (1999) apresentam evidencias da sub-utilização das bases de tributação estaduais e da presença de um esforço de arrecadação baixo na maioria dos estados brasileiros.

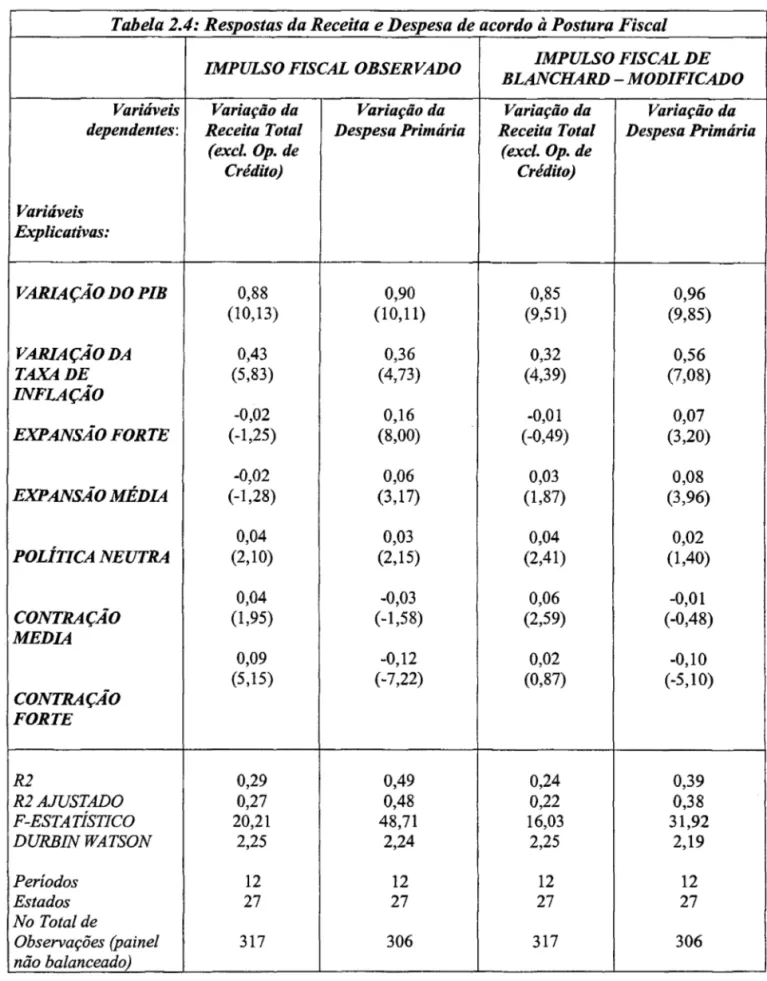

A maior utilização da despesa primária como instrumento de expansão ou contração fiscal também pode ser confirmada pela análise de regressão, cujos resultados são apresentados na tabela 2.4. Neste exercício, as variações da receita total (excluídas as operações de crédito) e da despesa primária são regredidas nas variações do PIB e da taxa de inflação e nas cinco variáveis dummies que correspondem às cinco posturas fiscais (segundo os dois indicadores de impulso fiscal) 7

.

Os coeficientes de cada uma das variáveis dummies mostram como se comportam a receita e despesa primária nas distintas posturas fiscal. Os sinais destas variáveis ratificam os principais achados derivados da análise da tabela 2.3. Em primeiro lugar, a despesa primária é muito mais susceptível ao regime fiscal, enquanto que a receita total se ajusta menos ao tipo de postura fiscal (o R2 é maior nas equações de despesa tanto no caso do impulso observado

como o de Blanchard modificado; além disso o estatístico t é sempre mais significativo na equação de despesa primária).

Em segundo lugar, os sinais das variáveis dummies, confirmam o padrão deduzido acima no sentido em que as expansões levam a aumentos de despesa primária e as contrações a diminuições da mesma, enquanto que, apesar de não ter coeficientes significativos, as expansões implicam diminuição de receita e as contrações fiscais, estas sim significativas, reflete-se em aumentos de receita total. Finalmente, pode se observar que o aumento do PIB tem um maior impacto na despesa que na receita e, portanto, esta variável tem um efeito negativo no resultado primário. Pelo contrário, e em concordância com estudos anteriores

7 . Para este exercício econométrico, utilizou-se o mesmo painel de dados usado na estimação do

1:-•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

'.

•

•

•

•

•

:.

I.

•

•

•

•

•

•

I.

I.

•

•

•

•

•

•

•

•

•

•

•

•

•

•

- ---- セセセMセMセセセセセセ@

(Bevilaqua e Werneck, 1998), a aceleração inflacionária tem um maior impacto sobre a receita fiscal, e, portanto, um efeito positivo sobre o resultado primário, o que pennite compreender de que forma o fim do processo inflacionário acelerou a deterioração da situação fiscal dos estados.

Tabela 2.4: Respostas da Receita e Despesa de acordo à Postura Fiscal

IMPULSO FISCAL OBSERVADO IMPULSO FISCAL DE

BLANCHARD - MODIFICADO

Variáveis Variação da Variação da Variação da Variação da

dependentes: Receita Total Despesa Primária Receita Total Despesa Primária

(excl. Op. de (excl. Op. de

Crédito) Crédito)

Variáveis Explicativas:

VARIAÇÃO DO PIB 0,88 0,90 0,85 0,96

(10,13) (10,11) (9,51) (9,85)

VARIAÇÃO DA 0,43 0,36 0,32 0,56

TAXA DE (5,83) (4,73) (4,39) (7,08)

INFLAÇÃO

-0,02 0,16 -0,01 0,07

EXPANSÃO FORTE (-1,25) (8,00) (-0,49) (3,20)

-0,02 0,06 0,03 0,08

EXPANSÃO MÉDIA (-1,28) (3,17) (1,87) (3,96)

0,04 0,03 0,04 0,02

POLÍTICA NEUTRA (2,10) (2,15) (2,41) (1,40)

0,04 -0,03 0,06 -0,01

CONTRAÇÃO (1,95) (-1,58) (2,59) (-0,48)

MEDIA

0,09 -0,12 0,02 -0,10 (5,15) (-7,22) (0,87) (-5,10)

CONTRAÇÃO FORTE

R2 0,29 0,49 0,24 0,39

R2AJUSTADO 0,27 0,48 0,22 0,38

F-ESTATÍSTICO 20,21 48,71 16,03 31,92

DUREIN WATSON 2,25 2,24 2,25 2,19

Períodos 12 12 12 12

Estados 27 27 27 27

No Total de

Observações (painel 317 306 317 306

não balanceado)

MMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMセMMMMMMMセMMセMM

I •

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

..

•

•

•

•

•

•

•

•

•

•

IH. Os determinantes políticos do comportamento fiscal dos estados brasileiros

A análise dos efeitos das características do sistema político sobre o comportamento fiscal é um tema que tem adquirido um crescente interesse nos últimos anos. A partir da década de 80, muitos países têm experimentado desequilíbrios fiscais que na década de noventa têm-se refletido em trajetórias explosivas de dívida pública. Conquanto, o reconhecimento consensual sobre sua necessidade, os distintos governos têm encontrado dificuldades para a implementação de políticas de contração fiscal, levando a pesquisar a natureza dessas dificuldades.

Em particular, a estrutura do sistema político partidário tem sido identificada corno a causa de várias dessas dificuldades. Determinantes de caráter político-institucionais, tais corno as regras eleitorais, as formas de governo, a orientação ideológica dos governantes, o marco institucional que regula as relações entre os poderes Executivo e Legislativo e entre níveis em estruturas descentralizadas de governo, a inexistência de maiorias sólidas e a necessidade de governos de coalizão, são os fatores identificados corno fonte das dificuldades na implementação de políticas de contração fiscal. (Tabellini, 2000)

Na década de noventa, e com a persistência das situações de desequilíbrio fiscal, os estudos teóricos e empíricos sobre este terna têm-se multiplicado. Especialmente em países desenvolvidos, e particularmente na Itália, a gravidade e persistência do desequilíbrio fiscal têm estimulado numerosos estudos sobre a influência do sistema partidário na performance macroeconômica dos distintos governos europeus. (Roubini e Sachs, 1989, Roubini, 1991, Alesina e Rosenthal, 1995, Alesina, et aI, 1997)

Na América Latina, apesar destes estudos serem escassos, percebe-se um crescente interesse pela relação entre o sistema político e o desempenho econômico. A continuidade do processo democrático na região e a maior disponibilidade de informação estatística estão estimulando esforços de análise mais rigorosas sobre a relação entre as instituições políticas e a política fiscal. Ressaltam-se, por exemplo, recentes trabalhos sobre as caraterísticas institucionais do orçamento público e o déficit fiscal (Alesina, Hausman, Hommes e Stein, 1999; Jones, Sanguinetti e Tommasi 1999, Dillinger e Webb, 1999).

No Brasil, até onde se sabe, existem apenas análises descritivas (estudos de caso) sobre a relação entre a estrutura político-institucional e a política fiscal. (Kraemer, 1997, Mendes, 1998, Schneider, 2000). É nessa direção, que o presente estudo visa iniciar uma agenda de análise sobre a economia política do comportamento fiscal dos estados brasileiros. A continuidade das eleições estaduais (a partir de 1982), fato que permite contar com um

20

818110TECA MARIO HENRIQUE SIMONSEr.

.-•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

número razoável de observações temporais e a existência de observações transversais (cross-section de 27 estados), possibilitam mensurar de fonna mais rigorosa os efeitos das diversas características do sistema político sobre o comportamento fiscal dos governos estaduais.8

111.1 Seis perguntas sobre a relação entre o sistema político e o comportamento fiscal dos estados brasileiros

Nesta parte do trabalho deseja-se analisar como o comportamento fiscal dos estados brasileiros é influenciado pela presença de fatores de natureza política. Em particular, propõe-se responder às propõe-seguintes perguntas:

1. Existem ciclos eleitorais?

Num sistema democrático caracterizado pelo pluralismo e competição eleitoral os cidadãos comparam as platafonnas políticas dos diversos candidatos e escolhem a sua preferida. Nestes modelos de concorrência eleitoral, a proposta escolhida pela maioria (ou platafonna de equilíbrio) é aquela que se aproxima mais da preferência do eleitor médio. (Downs, 1957, Mc Kelvey, 1975)

O problema deste tipo de enfoque é que considera que a relação entre eleitor e candidato tem um caráter estático (considera-se uma única eleição), o que elimina qualquer possibilidade de que, uma vez no exercício do seu mandato, as autoridades de governo escolhidas tenham preferências que podem ser divergentes daquelas dos seus eleitores o que provocaria o não cumprimento de suas promessas eleitorais. Da mesma fonna, elimina-se a possibilidade de punição por parte dos eleitores e que deve se expressar na próxima eleição. Em suma, estes modelos de concorrência política ignoram considerações de caráter estratégico entre eleitorado e candidatos.

Num contexto dinâmico (de eleições repetidas), a escolha eleitoral baseia-se mais na gestão das autoridades atuais (escolhidas na última eleição) e menos nas promessas eleitorais dos distintos candidatos. Portanto, se o eleitor pode premiar ou punir a suas autoridades de

8 . Além disso, o Brasil, reúne várias das características que tornam o tema particularmente relevante:

persistência do desequilíbrio fiscal, estrutura federativa, alto grau de descentralização fiscal, sistema político amplamente fragmentado, existência de um grande número de governos de coalizão, etc, são condições que permitem avaliar a influência dos determinantes políticos da política fiscal a nível estadual