Testes de Características Comuns em Mercados

Latino-Americanos

∗

Sandro Rabelo Amorim

Fundação Getúlio Vargas - EPGE / RJ

sramorim@hotmail.com

13 de março de 2001

R esu m o

A partir da bastante difundida metodologia de Cointegração e Car-acterísticas (Features), propõe-se a execução dos testes de Johansen e regressão auxiliar para verificar a existência de Características Comuns

de primeira e segunda ordem entre índices e retornos de bolsas latino-americanas. A existência de Características Comuns em sériesfinanceiras

é de particular importância por implicar em previsibilidade, derivando relações que podem ter aplicações em estratégias de transação e hedge, por exemplo. Os resultados mostram que a ocorrência de Características Comuns é restrita. O primeiro teste indica ocorrência de relações de lon-go prazo em uma região envolvendo a Argentina. No curto prazo, foram identificados Ciclos Comuns entre Argentina, Brasil, Chile e México. As relações encontradas neste caso servem como indicadores de movimentos pró-cíclicos na resposta a notícias entre estes países. Nos testes de segunda ordem, nenhuma Característica Comum foi identificada.

PALAVRAS-CHAVE: Cointegração,Característica, Finanças.

1

I nt r odução

O presente trabalho, que segue em espírito o artigo de Carol Alexander (1994), propõe a utilização dos testes econométricos para verificar a existência de

Car-acterísticas que sejam comuns entre séries de índices e retornos de bolsa latino-americanas. Uma Característica, definindo informalmente1, é uma propriedade

peculiar que uma série de tempo apresenta que tende a se manter quando es-ta é combinada linearmente com outra. Deseja-se então no artigo procurar

∗Tese de Mestrado em Economia, orientada por João Victor Issler. O autor gostaria de agradecer a Marco Bonomo, Márcio Garcia (membros da banca), Carol Alexander e Ricardo Brito pelos comentários e esclarecimentos. Os eventuais erros remanescentes são de total responsabilidade do autor, que também agradece a Economática pelo fornecimento da base de dados.

combinações lineares entre duas séries que retirem uma Característica que seja verificada em ambas. Caso essa combinação linear exista, concluir-se-á que as séries possuem uma Característica Comum. Serão examinadas, separadamente, três destas Características: Tendência Estocástica, Ciclo (Características de primeira ordem) e Fator ARCH (Característica de segunda ordem). Os testes de Característica Comum a serem usados serão o Teste de Johansen para a primeira Característica e o de regressão residual para as duas últimas.

Como será visto na seção seguinte, a existência de Características Comuns em séries financeiras é de particular importância por ser condição necessária

para previsibilidade. A motivação principal para a realização de testes para Características Comuns de primeira ordem decorre do fato que, somente se hou-ver previsibilidade para o primeiro momento dos retornos dos ativos, podem ser verificados retornos acima do mercado para um determinado agente econômico.

Contudo, deve ser ressaltado prontamente que previsibilidade não implica que lucros acima da média serão atingidos, dado que o retorno esperado médio não é fixo e que existem fatores extras como a existência de custos de transação,

que podem anular os possíveis ganhos. Caso a ocorrência de lucro econômico se desse, a Hipótese de Mercado Eficiente (HME) seria violada; assim como definida por Back (1971):

“Um mercado perfeito para uma ação é um onde não há lucro a ser ganho por pessoas que não têm informações especiais sobre a empresa e no qual o lucro é díficil até mesmo para pessoas que têm

informações especiais, uma vez que o preço se ajusta rapidamente à medida que a informação se torna disponível (...) Logo, gostaríamos de veraleatoriedadenos preços de transações sucessivas ao invés de

grande continuidade (...) Aleatoriedade significa que uma série de

pequenos movimentos de alta (ou de baixa) é muito pouco factível. Se o preço irá subir, este deverá subir de uma vez, e não em uma série de pequenos passos”.

Com relação aos testes para Características Comuns de segunda ordem, a motivação é análoga, por implicar (de forma indireta) em previsibilidade no mercado de opções - o que também pode resultar (embora não necessariamente) em retornos extraordinários. Serão então investigados mercados de ações de seis países latino-americanos: Argentina, Brasil, Chile, Colômbia, México e Venezuela. Os dados, cotações de fechamento diárias, foram deflacionados em

dólar e cobrem o período de janeiro de 1993 a dezembro de 1998. Embora na literatura internacional já existam obras acerca do assunto, este é um tópico relevante e de resultados diretos pouco abordado na América Latina, o que reforçou a motivação do autor.

A aplicação da Teoria de Cointegração na identificação de previsibilidade

ocorrer é a característica de modelos populares de Finanças, como o CAPM, se referir a séries de excesso de retorno ou de volatilidade de retornos. Contudo, trabalhar com a série de retornos implica em diferenciar a série de logaritmo dos preços e este procedimento impede a análise de Cointegração por transformar a série em I(0) estacionária, como será visto na seção 4.1. Também deve ser destacado que ausência de Cointegração entre sériesfinanceiras apenas refuta a

existência de uma relação de equilíbrio no longo prazo (previsibilidade no longo prazo), não descartando a possibilidade de eventuais relações de curto prazo entre as séries.

Esta possibilidade motivou a análise da segunda Característica: Ciclos Co-muns. É verificado ciclo em uma série quando esta apresenta autocorrelação

serial, que também implica em violação das premissas de não-previsibilidade da séries de retornos por permitir que uma variável defasada explique o comporta-mento de curto prazo de outra. Ao comparar as duas primeiras características acima mencionadas, deve-se atentar que Cointegração e ciclo são conceitos rela-cionados, mas diferentes. A correlação serial reflete co-movimentos nos retornos,

que são suscetíveis a grande instabilidades ao longo do tempo. É intrínseca-mente uma medida de curto prazo nos retornos. Por outro lado, a Cointegração mede relações de longo prazo nos preços, que podem ocorrer mesmo em períodos em que as correlações pareçam baixas. O conceito de Ciclo Comum enriquece a análise por indicar a existência de co-movimentos entre os retornos de dois países e mostrar se estes têm o mesmo sentido (co-movimento pró-cíclico) ou sentido oposto (co-movimento anti-cíclico) - iluminando a dinâmica de resposta a notícias na América Latina.

A última parte das análises empíricas será exclusivamente dedicada a ex-istência de Fator ARCH Comum entre os retornos. A metodologia ARCH, ao contrário de Cointegração, tem sido amplamente aplicada no campo de Fi-nanças. A grande razão de sua populariedade foi o desenvolvimento do mercado de opções. Como usualmente o mercado apreçacalls eputs de acordo com o modelo de Black & Scholes, cuja incógnita principal é a estimativa de volatili-dade, o modo que esta estimação é feita ganhou grande importância. Quando se percebeu que as estimativas ARCH poderiam levar à apreçamentos melhores que o método da volatilidade implícita, as pesquisas nesse campo passaram a ser bastante demandadas pelo mercado.

Indiretamente, a ocorrência de Fator ARCH Comum pode ser vista como um sinal de previsibilidade no mercado de opções. Segundo o modelo de Black & Scholes, o preço de uma opção é função da volatilidade do ativo principal. Logo, se esta for previsível, aquele também o será. Somado a esse fato, ao encontrar Fatores ARCH Comum entre índices de dois países também é aberta a possibilidade de replicar a variância de um ativo a partir de combinações lineares dos demais. O único revés para a utilização desta metodologia é a baixa liquidez deste mercado na América Latina, mas seu conhecimento será de grande utilidade principalmente para gerentes de risco de instituições privadas e

depolicy makers, dada a tendência de aumento nafiscalização do risco tomado

pelas instituições.

Alexander (1999). Entre os temas abordados pelo artigo pela ótica de Cointe-gração estão: a eficiência mercado de câmbio e decommoditiesrelacionadas; a relação entre preços à vista (spot) e futuros; e o apreçamento de opções na pre-sença de volatilidade estocástica. Uma aplicação bastante interessante também encontrada no texto é uma sugestão de portfólio para hedgeou estratégias de

transação usando o vetor de Cointegração, que já está sendo usada por algumas

firmas deAsset Management existentes no mercado. Quanto ao tema específico

deste trabalho, a literatura indica que índices de taxa de câmbio de países difer-entes devem cointegrar quando a paridade do poder de compra for verificada,

assim como dois índices em um dado país devem cointegrar quando os setores industriais mantiverem proporções relativas estáveis na economia.

Em mercados internacionais de ações são verificadas algumas evidências de

Cointegração, mas com limitada possibilidade de ganhos de transação; ver Clare et. alli (1995), Corhay et. alli (1993), Karfakis e Moschos (1990), Kasa (1992) e Smith et. alli (1993). Taylor & Tonks (1989),usando dados mensais em libras e o método de Engle-Granger (1987) encontram um alto nível de Cointegração en-tre os mercados de ação do Reino Unido, Holanda, Alemanha e Japão enen-tre 1979 e 1986. Usando o método de Johansen para dados similares Andrade Clare & Thomas (1991) encontram poucas evidências de Cointegração nesses mercados. Kasa (1992) usa dados mensais deflacionados em dólar e encontra Cointegração

entre os mercados dos Estados Unidos, Japão, Inglaterra, Alemanha e Canadá entre 1974 a 1990. Seguindo a mesma metodologia, Chaudhuri (1997) encontra evidências de uma única tendência comum entre 7 mercados emergentes asiáti-cos (Índia, Coréia, Malásia, Paquistão, Taiwan, Filipinas e Tailândia) entre 1985 a 1993.

Nos últimos anos, alguns trabalhos apontam o mercado americano liderando os movimentos dos mercados internacionais de ações e títulos; ver Masih (1997) e Alexander (1994). Já Masih & Masih (1996) usam dados diários das taxas de câmbio do Ringgit contra sete moedas diferentes para testar a eficiência do

mercado cambial. Os resultados sugerem a existência de previsibilidade, dev-ido à presença de dois vetores de Cointegração. Contrastando com o volume de artigos a respeito de Cointegração entre mercados de ação, a literatura a respeito de Ciclos Comuns e ARCH comum ainda é escassa, com destaque para o trabalho de Engle & Susmel (1994) que apresenta uma prática metodologia para identificar fatores de volatilidade comum em uma série de mercados

inter-nacionais.

Aplicando a metodologia seguida neste texto, o trabalho de Alexander (1994) verificou Características Comuns em mercados de ações e títulos de 1 e 5 anos

entre os países do G-7 usando dados diários e em moeda local. Foram encon-tradas algumas evidências de Cointegração, fortes evidências de Ciclos Comuns em todas as três classes de ativos e Fator ARCH Comum nos mercados de Tí-tulos da Alemanha e Holanda e nos mercados de ação do Canadá e Estados Unidos e do Reino Unido e Holanda. Em seguida, novos testes foram aplicados para achar Fatores Comuns entre os três ativos citados em cada um dos país-es. Foi verificada Cointegração entre os mercados de ações e títulos no Japão

Reino Unido; sendo que na Alemanha estes também apresentaram Fator ARCH Comum.

Espera-se encontrar algumas relações envolvendo mercados latinos por duas razões: a primeira é o baixo volume verificado em algumas bolsas, que torna mais

permissível a possibilidade de um país ser o líder dos movimentos no mercado. O segundo será abordado na seção 3: todos os países analisados são considerados pelo mercado internacional como emergentes. Na seção seguinte inicia-se o trabalho de verificação desta expectativa inicial mostrando o arcabouço teórico

embasador dos testes. Na seção 3, discute-se a base de dados utilisada, com um breve histórico do movimento das séries durante o período analisado. Os resultados são apresentados na seção 4 e a seção 5 contém as conclusões e novas sugestões de pesquisa.

2

M et odologia

2.1

Test es de Car act er íst ica Comum

A teoria econométrica aplicada no desenvolvimento dos testes de Característica Comum segue as definições e corolários do trabalho de Engle & Kozicki (1993). Para que estes sejam adequadamente apresentados, esta seção resume os prin-cipais conceitos, com comentários adicionais do autor quando necessário. Como os testes econométricos serão aplicados em sériesfinanceiras de países da

Améri-ca Latina, em alguns destes comentários serão utilizados, em Améri-caráter expositivo, modelos estruturais VAR(p) com as séries da Argentina (ARG), cujo índice é o MERVAL, e do Brasil (BRA), cujo índice é o BOVESPA. Desta forma, a ligação entre esta seção e a de resultados empíricosficará mais clara.

As diversas características que as séries de tempo podem possuir são usual-mente identificadas por meio de análise de gráficos, correlogramas e testes

es-tatísticos específicos. Dentre estas, as mais usuais são: a presença de tendência

(seja esta determinística ou estocástica), correlação serial, sazonalidade, hetero-cedasticidade, assimetria e excesso de curtose.

O fenômeno que se deseja investigar e identificar neste ensaio é a existência

de características que sejam comuns (porém não necessariamente com a mesma intensidade) em conjuntos de séries temporais. O conceito-base que será tomado como referência para comparação das séries é o deC ar act er íst i ca (Feature),

tal como definido em Engle e Kozicki (1993). Basicamente, os autores definem

C ar act er íst i cacomo:

D efi nit ion 1 Diz-se queF é umaC ar act er íst i ca ( Feat ur e) se, para todas

as séries de tempoy1 ey2, os três axiomas abaixo forem satisfeitos:

1. Sey1 temF ⇒λy1 temF para todoλ6= 0;

2. Sey1 não temF ey2não temF ⇒y1+y2 não temF;

Donde segue imediatamente a definição de Característica Comum.

D efi nit ion 2 F é denominada C ar act er íst i ca C om um ( C om m on Fea-t ur e) das séries de tempoy1, ..., yn sey1, ..., yn tem F mas∃ α1, ..., αn |

y =

n

i= 1

αiyi não tem F. y é chamada deC om bi nação de C ar act er íst i ca

C om um e (α1, ..., αn) é chamado deV et or de C ar act er íst i ca C om um.

O presente trabalho irá se concentrar no exame de três Características Co-muns em particular: séries de tempo com tendência estocástica comum (Coin-tegração); séries com correlação serial comum (Ciclos Comuns); e séries com Fator ARCH comum (Fator Comum de Volatilidade). As duas primeiras são exemplos de Característica Comum de Primeira Ordem - por se referir ao mo-mento centrado de ordem 1- enquanto a terceira é um exemplo de Característica Comum de Segunda Ordem - por se referir ao momento centrado de ordem 2.

Em geral, o teste a ser utilizado para a verificação da existência de

Carac-terísticas Comuns e identificação do respectivo Vetor de Característica Comum

utiliza uma estatística peculiar e que, como será mostrado a seguir, pode ser cal-culada de uma maneira bastante conveniente. Para isso, contudo, precisar-se-á previamente de alguns resultados auxiliares.

Sejam as seguintes regressões lineares simples de sériesyit, (i=1,2), que

pos-suem uma determinada Característica contida emzt:

y1t = xtβ1+ztγ1+²1t (1)

y2t = xtβ2+ztγ2+²2t (2)

ondeyit e²it (i = 1,2) são escalares 1x1; xt eβi são vetores Nx1; eγi eztsão

vetores Kx1.

Multiplicando (2) porδe subtraindo esta de (1) chega-se a:

y1t−δy2t=xt(β1−δβ2) +zt(γ1−δγ2) +²1t−δ²2t (3)

Fazendo ut = y1t−δy2t, β = β1−δβ2, γ = γ1−δγ2 e ηt = ²1t−δ²2t

reescreve-se o modelo na forma ideal para o teste:

ut=xtβ+ztγ+ηt (4)

Para definirmos o teste de hipóteses H0: γ= 0(i.e., Característica)versus

H1: γ 6= 0 (i.e., ∃ Característica), temos que especificar uma estatística s(u)

onde {ut;t= 1, ..., T} que possua a propriedade de existência de uma região

crítica{s(u)> c}≤5%, ondecé definido como

PH0{s(u)> c}≤5% (5)

Deve-se ressaltar que, de acordo com a Definição 2, “aceitar”3 a hipótese

nula de não existência de Característica na sérieut é o mesmo queachar uma

Característica Comum entre as séries y1t e y2t identificando (1,−δ) como o

Vetor de Característica Comum. Por outro lado, ao rejeitar a hipótese nula pode-se concluir que não há Característica Comum entre as séries y1t e y2t.

Isto irá ocorrer quandos(u)> c. Adicionalmente, faz-se também a hipótese de

consistência do teste tal que

lim

T→∞PH1{s(u)> c}= 1 (6)

Examinando agora as propriedades da estatísticas(u)avaliada em seu val-or mínimos(ˆu), temos que sua distribuição satisfaz uma desigualdade simples

quando os axiomas 1-3 da Definição 1 são satisfeitos:

s(ˆu)≡s(y1−δy2)≡min

δ s(y1−δy2)≤s(y1−δy2) (7)

Note que, seγ1 for de fato igual aδγ2 (¯γ= 0) e supondo que, por simplifi

-cação, a série{x}fosse excluída do modelo, (7) seria equivalente a:

s(ˆu)≡min

δ s(y1−δy2)≤s(y1−δy2) =s(²1−δ²2) (8)

Então, por (5) e (7), temos:

PH0{s(ˆu)> c}≤P{s(²1−δ²2)> c}≤5% (9)

Assim, a minimização da estatística do teste através de δ, dá origem a uma nova estatística que tem tamanho menor ou igual ao valor nominal anterior. Logo, pode-se simplesmente aplicar o mesmo teste de hipóteses para o valor minimizado da estatística assegurando que o Erro Tipo I continuará sendo menor ou igual a 5%.

De (4) e das propriedades do estimador de Mínimos Quadrados Ordinários (MQO) de regressão residual4, conseguimos derivar o estimadorγ e a seguinte

estatística do teste

s(ˆu) = min

δ s(y1−δy2) (10)

= min

δ u

0M

xz(z0Mxz)

−1z0M

xu/σˆ2u, (11)

onde o sinal0 denota vetor transposto,M

x=I−x(x0x)−1x0é a matriz projeção

eσˆ2u é o estimador consistente para a variância residual que, para o teste do

Multiplicador de Lagrange (LM), é definido como5:

ˆ

σ2u=u0Mxu/T (12)

Comoδ, embutido emu, aparece tanto no numerador como no denominador de (11), a resolução do problema de minimização acima requer procedimentos

4Ver Goldberger página 185-6. 5Pois este teste impõe H

0 :γ= 0no cálculo da estatística. De (4), avaliada no mínimo,

iterativos ou não-lineares e resultariam em estimadores de Máxima Verossim-ilhança com Informação Limitada (LIML). No entanto, pode-se chegar em um estimadorδ mais conveniente e assintoticamente equivalente, diferindo apenas na escolha da normalização, se minimizarmos apenas o numerador de (11). Re-solvendo, chega-se ao estimador de δque será usado nas análises empíricas da

próxima seção:

δn= y20Mxz(z0Mxz)−1z0Mxy2 −1

y0

2Mxz(z0Mxz)−1z0Mxy1. (13)

Note que este é idêntico ao estimador de Mínimos Quadrados em dois estágios (2SLS) da seguinte equação:

y1t = δy2t+xtβ+µt, ou (14)

ut = xtβ+µt (15)

com {x, z} como instrumentos e {µ} como resíduo. Ou seja, o estimador de

δ que minimiza a estatística s(u) é idêntico ao estimador 2SLS de δ quando

impõe-se que a combinação linearut=y1t−δy2t retira a Característica. Por

sua vez, a estatística do teste a ser utilizada é dada por6

s(ˆun) = ˆu0nMxz(z0Mxz)

−1z0M

xuˆn/ˆσ2unˆ , (16)

ondeσˆ2unˆ é dada por (12) comˆδn no lugar deδ.

Felizmente, esta estatística também pode ser calculada de uma maneira mais conveniente. Se a hipótese nula for testada via Teste do Multiplicador de La-grange (LM), (16) assume a forma do coeficiente de ajustamento R2da regressão

ˆ

µt=xtβ˜+ztγ˜+res´ıduo, (17)

-ondeβ˜e˜γsão constantes e{ˆµ}são os resíduos da estimativa por 2SLS- multi-plicado pelo tamanho da amostra (T). A estatística LM:s(ˆun) =T R2 , usando

hipóteses tais como as citadas em Hansen (1982), é distribuída assintoticamente como umaχ2(m), ondem, o número de graus de liberdade, é dado pelo número de novos regressores incluídos em (17) que é dado por K, número de variáveis linearmente independentes de{z}, menos o número de variáveis endógenas do lado direito de (14), a regressão 2SLS.

Em suma, para calcularmos então o valor da estatísticas(ˆu)basta: fazer um modelo de regressão linear da combinação linear que minimizaut7 em relação às

variáveis exógenas que não contém a Característica, arquivando a série de resí-duos; fazer outro modelo de regressão da série de resíduos arquivada em relação às variáveis exógenas que contém a Característica e às que não a contém. Desta última regressão, calcula-se o coeficiente de ajustamento (R2) e multiplica-se

pelo número de observações (T). O valor encontrado é o número a ser compara-do com oχ2

(m), onde m = K-1 no caso bivariado. Se a estatística do teste não 6Para maiores detalhes, ver Ramanathan pg. 236.

superar o valor crítico, H0 não será rejeitada, o que significa que existe uma

Característica Comum entre as séries que é eliminada pelo vetor(1,−ˆδn)onde

ˆ

δn é o valor que minimizas(ˆun).

Este método, analisado passo a passo possui uma intuição bastante direta: como o teste LM impõe a restrição sobre os parâmetros na estatística do teste, a regressão auxiliar já é concebida sob a hipótese que a combinação linear que minimiza s(u) retira a Característica - o que equivale a dizer que γ = 0 em (4). Verifica-se em seguida, através da regressão (17), se a série de resíduos

gerados é explicada pela série que possui a Característica. Em caso positivo, o R2 vai ser alto, a estatística LM será alta e a tendência é rejeitar H

0. Isto

por sua vez sinaliza que, ao não se incluir a Característica, o primeiro modelo de regressãoficou provavelmente mal-especificado - já que os efeitos desta não foram eliminados pela combinação linear proposta. No caso oposto, o R2 será

baixo e segue-se o raciocínio inverso.

Este teste é denominadoTeste da Regressão de Fatores Comuns,mas

tam-bém é reconhecido comoTeste de Sargan (1958, 1959),Teste de Validade dos

I nstrumentos de Basmann’s (1960), ou também como Teste de validade das

restrições (estatística J) no modelo de Método dos Momentos Generalizados

-GMM - de Hansen & Singleton (1982). Um fato importante a ser citado é que o teste sempre será feito usando o número mínimo de dois instrumentos. Caso contrário, a potência do teste será zero e sempre se irá concluir pela existência de uma Característica Comum uma vez que, ao se utilizar apenas um instru-mento (que possui a Característica), sempre haverá uma combinação linear que irá retirá-la.

2.2

Coint egr ação

Do caso geral, tratar-se-á em seguida da metodologia utilizada em cada uma das três análises da próxima seção. O objetivo inicial é avaliar se funções de duas séries de índices de bolsas de valores latino-americanas cointegram. A teoria econômica está repleta de exemplos onde duas variáveis, embora não guardem nenhum tipo de relação no curto prazo, passam a não divergir além de um certo montante no longo prazo. A idéia de Cointegração - ouTendência Estocástica

como Característica Comum - pode ser útil em testes deste fenômeno porque permite a especificação de modelos que capturam esta propriedade, abrindo a

possibilidade desta ser testada.

À luz da definição 2, dizer que duas séries de tempo cointegram é o mes-mo que dizer que existe uma combinação linear destas que retira a tendência estocástica que apresentam (reduzindo, portanto, a sua ordem de integração). Neste novo contexto,δcpassa a ser denominado deParâmetro de Cointegração8.

A literatura a respeito de Cointegração é bastante extensa e suas propriedades estão bem detalhadas nospapersde Engle & Granger (87) e Johansen & Juselius

(90). Neste último, é derivado o estimador de Máxima Verossimilhança para o

Vetor Cointegração, cuja a distribuição assintótica é mais precisamente deter-minada, gerando uma nova e mais eficiente estatística do teste de Razão de Máxima Verossimilhança. O motivo de se esperar estimadores e estatísticas teste melhores comparados com aqueles gerados por regressões auxiliares é que os primeiros levam em conta a estrutura dos erros do modelo base, o que é neg-ligenciado na estatística LM. Assim, devido aos motivos citados esta - e não a

T R2 - será a estatística usada na primeira análise empírica da próxima seção.

Um dos principais resultados apresentados no paper de Engle & Granger (87) sobre Cointegração é oTeorema da Representação de Granger. Este

Teo-rema nos assegura que, na presença de Cointegração, as séries podem ser rep-resentadas na forma de um Modelo Vetorial de Correção de Erros (VECM) que permite que componentes de longo prazo das variáveis obedeçam restrições de equilíbrio enquanto os componentes de curto-prazo tem uma especificação

dinâmica flexível. Usando o modelo estrutural expositivo citado no início da

seção, este seria:

∆lnARGt = m1+ρ1wt−1+γ11∆lnARGt−1+...+γ1p∆lnARGt−p+

+ζ11∆lnBRAt−1+...+ζ1p∆lnBRAt−p+²at

∆lnBRAt = m2+ρ2wt−1+γ21∆lnARGt−1+...+γ2p∆lnARGt−p+

+ζ21∆lnBRAt−1+...+ζ2p∆lnBRAt−p+²bt, (18)

onde mi,ρi, γij e ζij são constantes para i=1,2 e j=1,...p; wt = lnARGt−

δlnBRAt;ρ1+ρ26= 0e o vetor de erros é estacionário.

Repare que, para que as equações acima estejam balanceadas em termos I(0),wt−1deve ser I(0), o que implica quelnARGtelnBRAtdevem cointegrar.

Logo, o VECM também implica em Cointegração. Somado a isso, selnARGt

elnBRAt forem I(1) e cointegradas, existirá Causalidade de Granger em pelo

menos uma direção9, já que uma variável pode ajudar na previsão de outra. Isto

segue diretamente da forma estrutural do VECM e da condição queρ1+ρ26= 0,

uma vez quewt−1aparecerá em pelo menos uma das equações e o conhecimento

de wt−1 aperfeiçoará a previsão de ao menos uma das variáveis ∆lnARGt ,

∆lnBRAt.

Contudo, a maior utilidade do VECM na presença de Cointegração é o fato deste ter maiores chances de produzir previsões mais acuradas no curto prazo; e de produzir certamente melhores previsões no longo prazo condizentes com a teoria econômica quando comparado a modelos alternativos. Isto se justifica

pois, se as variáveis forem cointegradas, e for utilizado um VAR nas primeiras diferenças, este estará mal especificado. Por outro lado, se os dados forem

usados em nível, restrições importantes serão omitidas, sendo satisfeitas apenas assintoticamente, gerando perdas de eficiência e de previsão - justamente porque

elas não foram impostasa priori como no VECM.

O VECM acima também sugere uma transformação bastante apropriada, dado que as séries I(1) a serem investigadas são de preços de ativosfinanceiros

9Aqui causalidade é definida com respeito ao Conjunto de Informação J

t definido como

- índices de bolsa de valores. Usa-se o logaritmo das séries para enriquecer a análise pois, se por um lado estas permanecem I(1), ao serem diferenciadas para se tornarem estacionárias se transformam na série de retorno dos índices e o VECM acima passa então a ser uma relação entre os retornos de um índice com os seus lags, os lags dos retornos do outro índice e uma relação de longo prazo existente entre os logaritmos dos níveis dos índices10. Com efeito, todos

os testes de cointegração são feitos com os logaritmos (e não com os níveis) dos respectivos índices.

Isto posto, o caso de interesse desta parte do ensaio é verificar quais são os

países da América Latina (tomados dois a dois) nos quais existe uma combinação linear dos logaritmos dos respectivos índices que é I(0) - o que é denominado de Cointegração (1,1). Se isto for verificado, a teoria de Cointegração indica que

é atendida uma condição suficiente para que os logaritmos dos índices, embora

sejam isoladamente não estacionários, possuam um atrator, ou seja, guardem uma relação de longo prazo que os mantém próximos.

Para constatar Cointegração primeiro foi verificado se as séries em

logarit-mo possuiam de fato raiz unitária aplicando-se os testes Phillips-Perron (1979) e Dickey-Fuller Aumentado(ADF)11 nos níveis e na primeira diferença. Em

caso afirmativo, passou-se efetivamente a testar Cointegração. A escolha da

defasagem adequada do VAR(p) para anular a autocorrelação serial dos resí-duos foi guiada pelo critério de informação de Hannan-Quinn. Feita a escolha, estimou-se o Parâmetro de Cointegração por Máxima Verossimilhança e testou-se a existência de tendência estocástica comum através daEstatística do Traço

de Johansen (1988); proveniente do método de Razão de Verossimilhança12.

2.3

Ciclos Comuns

Ao contrário dos testes de Cointegração feitos acima, a análise de Ciclos Comuns e Fator ARCH Comum será feita na série de retornos, novamente calculada como a primeira diferença dos logaritmos das séries em nível, e através da estatística TR2(teste LM) especificada em (16) e derivada no início desta seção - por não

se ter o completo conhecimento da distribuição das variáveis observáveis sob a hipótese alternativa. A troca da estatística de Johansen pela TR2 implica

em um teste menos eficiente, embora a consistência não seja afetada. Contudo,

como os testes serão feitos em séries com cerca de 1560 observações, esta redução na eficiência não irá comprometer os resultados da seção seguinte.

Assim, a segunda Característica Comum a ser examinada é a existência de Ciclos Comuns sincronizados na série de retornos dos índices de bolsa dos seis países analisados. Inicia-se o teste verificando se cada uma das séries de retornos

apresenta correlação serial. Retomando o modelo expositivo (18), segue-se que o

10Repare também que esta transformação remete ao modelo de média- variância de Markovitz (1952), caso seja feita a hipótese de normalidade do logaritmo dos retornos. Esta hipótese também implica em lognormalidade dos retornos, distribuição adequada para esta série pois trunca o domínio ao intervalo [0,+∞).

teste deve ser feito através de duas regressões. Na primeira (regressão auxiliar), estima-se este VECM por Mínimos Quadrados Ordinários impondo queγijeζij

sejam nulos para i=1,2 e j=1,...p13. Desta estimação, coleta-se a série de resíduos

e estima-se novamente a regressão (18), agora usando os resíduos coletados como variável explicada e relaxando as imposições de nulidade dos coeficientes γij eζij14. Também é importante notar que, se o modelo envolver séries não

cointegradas,ρi(i=1,2) deve ser nulo em ambas as regressões. O próximo passo

é calcular o R2desta última regressão, multiplicá-lo pelo tamanho da amostra15

e compar o resultado com oχ2(2p). Haverá correlação serial nos retornos cujo

valor da estatística superar o valor crítico a 5%.

Na segunda etapa do teste, será feito um grid search16 com combinações

lineares dos países que apresentarem correlação serial em seus retornos. Relem-brando, esta análise será feita novamente tomando os países dois a dois. Con-tinuando no exemplo de Brasil e Argentina, estas combinações seriam do tipo:

ut(δ) =∆ln(BRA)t−δ∆ln(ARG)t

O objetivo dogrid search é encontrar o valor deδque minimiza o valor de uma estatística TR2. Esta é encontrada através do mesmo processo de duas

regressões feito acima. Neste caso, porém, a regressão auxiliar assumiria a seguinte forma:

ut(δ) = ∆ln(BRA)t−δ∆ln(ARG)t (20)

= m1−δm2+ (ρ1−δρ2)wt−1+²at−δ²bt

Repare que esta última expressão cai exatamente na forma da expressão (4), pois tem como regressores um termo constante, a relação de longo prazo (caso as séries sejam Cointegradas) e um resíduo.

A segunda regressão por sua vez seria:

ˆ²at−δˆ²bt = m˜1−δm˜2+ (˜ρ1−δ˜ρ2)wt−1+ ˜γ1∆ln(ARG)t−1+ ˜ζ1∆ln(BRA)t−(21)1+

+...+ ˜γp∆ln(ARG)t−p+ ˜ζp∆ln(BRA)t−p+res´ıduo.

13Na forma estrutural: ∆ln(BRA)t ∆ln(ARG)t =

m1

m2 +

ρ1 ρ2

wt−1+ ²a t

²bt 14Na forma estrutural :

ˆ²a t ˆ²bt =

m1

m2 +

ρ1 ρ2

wt−1+ γγ11 ζ11 21 ζ21

∆ln(ARG)t−1 ∆ln(BRA)t−1 + +...+ γ1p ζ1p

γ2p ζ2p

∆ln(ARG)t−p

∆ln(BRA)t−p +res´ ıduo,

15Note que o tamanho da amostra é reduzido em p+1 observações, por existir um termo em diferenças defasado em p períodos.

Com o rearranjo adequado, é fácil ver que esta regressão é análoga à ex-pressão (17).

Se o valor que minimizar o TR2de (21) for menor que o valor crítico deχ2

(p-1) a 5%, é sinal que a autocorrelação serial foi extraída, ou seja, encontramos a combinação linear que retira o Ciclo Comum existente entre os retornos dos índices.

2.4

Fat or A RCH Comum

A última Característica Comum a ser examinada com a estatística TR2é o fator

de volatilidade comum. Como estamos tratando de sériesfinanceiras e verifi

ca-se que um número repreca-sentativo destas possui heterocedasticidade, deca-seja-ca-se investigar a possibilidade da volatilidade do retorno de um índice possuir com-portamento similar ao de outro.

Assim, o primeiro passo do teste também é testar se cada retorno de fato apresenta uma Característica de segunda ordem - o fator ARCH, definido como:

D efi nit ion 3 Diz-se que uma série , como os retornos do I BOVESPA (BRA) tem volatilidade do tipo ARCH(p), idealizado por Engle(1982) quando tiver mé-dia e variância modelada da seguinte forma:

∆ln(BRA)t=π+²t (22)

h2

t = α0+α1²2t−1+α2²2t−2+...+αp²2t−p,

onde : ²t|Ωt−1∼N(0, h2t),α0>0eαq≥0,∀q6= 0.

Para verificar se a característica está presente na variância da série, será

utilizado o Teste ARCH-LM de Engle (1982) - que também recai no modelo de

T R2. Para ilustrar o método a ser utilizado no teste de Fator Arch, o primeiro

passo é reescrever (1) e (2) supondo, por simplificação, que xt é o vetor 1 e

impondo a hipótese nula do teste LM - H0 : γ1 = 0 - o que implica em uma

forma análoga a (22):

y1t = β1+²1t (23)

y2t = β2+²2t (24)

O análogo de (3) então seria:

y1t−δy2t=β1−δβ2+²1t−δ²2t, (25)

ou, nos moldes de (4),

ut=β+ηt (26)

Pela definição acima, seηtpossui ARCH (p) então:

ηt|Ωt−1∼N(0, h21t+δ

2h2

ondeVt=Et−1[²1t²2t]17. Com efeito, afirmar que o Vetor de Característica

Comum (1,−δ) retira o Fator ARCH é o mesmo que afirmar que a variância condicional de ηt não depende do tempo. À luz da definição 3, isto implica

em α1p,α2p = 0 ∀ p > 1 e Vt = V, constante, tal que (α10 +δ2α20) > −2δV. Contudo, uma vez que a série de resíduos do modelo verdadeiro²itnão é

observável, hipóteses adicionais ou um estimadorproxyseria necessário, para se

testar o Fator ARCH através da análise de significância dosα1p,α2pparap> 1.

A fim de evitar isto, o teste ARCH-LM tem uma outra abordagem.

Retor-nando à análise do caso univariado, ao testar o Fator ARCH, de (23) pode-se descrever o erro como:

²1t=y1t−β1 (27)

Elevando os dois termos ao quadrado, chega-se a:

(²1t)2= (y1t−β1)2 (28)

Que por sua vez implica em:

Et−1 (²1t)2 = Et−1 (y1t−β1)2

= Et−1 y12t + −2β1Et−1[y1t] +Et−1 β21 (29)

Desta equação pode-se facilmente perceber que, como o segundo momento de ²1t pode ser escrito como o segundo momento de y12t mais uma constante,

testar a existência de um Fator ARCH em²2

1 (termo que cuja média é igual à

variância de²t)é o mesmo que testá-la em y21, que é uma variável observável.

Contudo, trabalha-se com séries que apresentam correlação serial. Assim, antes do teste propriamente dito, será feita uma pequena correção para autocorrelação serial na série de retornos: no lugar da série, trabalhar-se-á com os resíduos de um AR(2) sobre os retornos. No caso do Brasil, esta série seria o²btda seguinte

regressão:

∆lnBRAt=ζ1∆lnBRAt−1+ζ2∆lnBRAt−2+²bt (30)

Feita esta correção, inicialmente serão testados os efeitos univariados até a quarta ordem - ARCH (1) até ARCH (4). Para isso faz-se uma regressão da forma:

²2bt=α0+α1²2bt−1+α2²bt2−2+...+αp²2bt−p+res´ıduo (31)

e far-se-á pvariar de 1 até 4. Como a estatística LM, dada em (11), é igual ao TR2 da regressão de ²2

bt em z = [²2bt | 1≤ p≤ 4], basta calculá-lo para a

hipótese nula H0:αi= 0, para i> 1.

Estendendo o raciocínio, mas passando para o contexto bivariado, tem-se que o mesmo procedimento do teste para ARCH adotado no caso univariado será aplicado sobre as variáveis corrigidas para correlação linear nos pares que apre-sentarem efeitos ARCH univariados significativos. A correção para correlação

17Se não houver correlação contemporânea, os²0

serial é feita através da regressão auxiliar do teste LM onde a combinação linear

y1−δy2 é a variável explicativa e os regressores são os lags até a ordem dois

de cada país e a relação de longo prazo, caso as variáveis sejam cointegradas. Coletada a série de resíduos, esta será elevada ao quadrado e será a variável explicativa de uma nova regressão, cujos regressores passarão a ser quatrolags

das variáveis corrigidas de cada país ao quadrado e os quatro lags dos produtos cruzados destas; totalizando, com a constante, treze regressores.

Analogamente à análise feita para Ciclo Comum, também será feito um grid de −10 a 10 para encontrar o δ que minimiza a estatística TR2 do portifólio

que será comparado com oχ2(3p-1). A única diferença para a análise de Ciclos

Comuns é que se existir um portifólio cuja a estatística minimize o valor da

T R2 (a um ponto abaixo do valor crítico), este será novamente testado para

a existência de efeitos ARCH para o caso univariado. Se nada for encontrado, este será definido como o portifólio que elimina o Fator ARCH.

3

B ase de D ados

A série de índices de bolsas de valores a ser utilizada nos experimentos empíricos foi obtida da base de dados Economática e é relativa aos principais mercados de ações da América Latina. Assim, os seis índices escolhidos foram: IBOVESPA (Brasil); MERVAL (Argentina); IGPA (Chile); IBB (Colômbia); IPyC (México) e IBC (Venezuela). Quanto ao ajuste das séries, existe alguma divergência na literatura sobre a escolha entre dólar ou moeda local como deflator mais ade-quado. Embora criticado por ser fortemente influenciado pelos movimentos na taxa de câmbio e por mostrar o experimento sob o ângulo do investidor ameri-cano, o dólar foi o escolhido por deixar os ativos na mesma unidade, facilitando eventuais comparações a serem feitas entre eles. A frequência das séries é diária e compreende o período de 4 de janeiro de 1993 a 30 de dezembro de 1998.

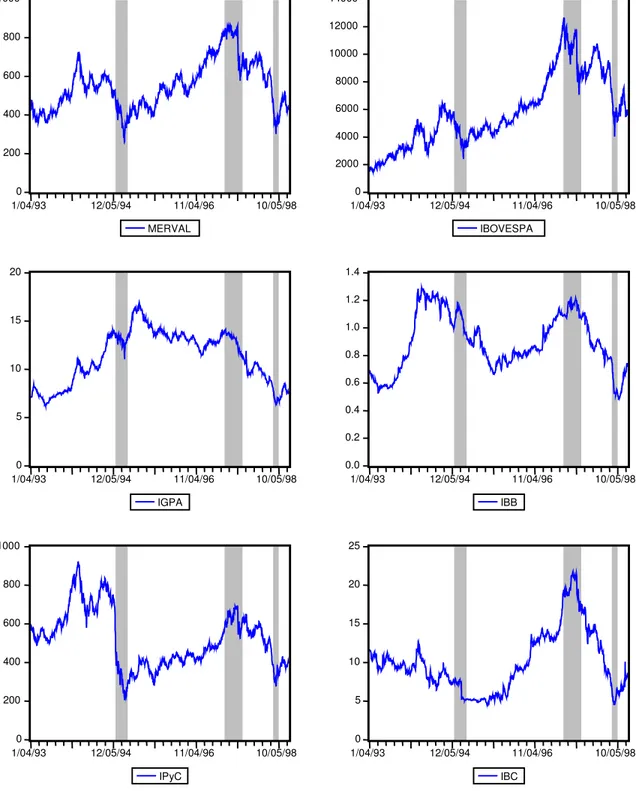

Uma primeira análise nos gráficos do nível das séries, que se encontra na

Figura 1, evidencia quão conturbado foi o período analisado. Entre 93 e 98, o mercadofinanceiro presenciou três épocas de grave crise em escala internacional

com reflexos imediatos no comportamento das bolsas. Estas épocas foram

desta-cadas em todos os gráficos das Figuras 1 e 2 para que ficasse ilustrado como

o efeito negativo destas crises se propagou e perdurou nos seis países analisa-dos, todos pertencentes à classe denominada informalmente pelo mercado co-mo emergente. Em geral, o mercado classifica um país como sendo emergente

quando seu processo de abertura comercial (após anos de economia fechada) é recente, seu potencial de crescimento é alto e apresenta certa vulnerabilidade em sua economia. Um fato decorrente disto é que, em geral, seus títulos da dívi-da externa são classificados como mais arriscados que a média pelas principais

agências internacionais de rating. Contudo, ainda existe certa polêmica entre

no exterior é de títulos da dívida brasileira, sendo 85% C-Bonds.

Polêmicas à parte, tem-se que o estopim das crises acima citadas ocorreu no México, em 20 de dezembro de 1994 com a maxi-desvalorização do peso. Repare no início da primeira área hachurada do Gráfico do IPyC na Figura 1

a forte queda ocorrida nesta data representando o efeito da máxi, que deixou o índice mais “barato” em dólar. Nos meses seguintes a crise ainda se fez sentir, com longa persistência de queda, chegando ao ponto de mínimo global do período analisado em março de 95. A reação dos demais países latino-americanos emergentes a essa queda é observada nos demais gráficos onde percebe-se que,

fora o IBC, que resistiu a princípio, a queda se alastrou para os demais mercados latinos. Repare que a turbulência inclusive ajudou a levar o IBOVESPA a um ponto de mínimo local; e o MERVAL, a exemplo do IPyC, também veio a atingir seu ponto de mínimo global em março de 95. Somente após três meses em queda, o mercado iniciou a sua recuperação.

A segunda grande crise ocorrida foi a do Leste Asiático, que destacamos no gráfico a partir do dia 2 de julho de 1997, quando a Tailândia deixouflutuar

sua moeda local, o Baht. Pode-se isolar dois grandes pontos focais na crise do Leste Asiático. O primeiro é a data acima apontada pois, seguindo-se à Tailândia, a Malásia desvalorizou o Ringgit18 (em 14/07/97) e a Indonésia viu

sua moeda, a Rupiah, começar a se depreciar (de 7 a 13/07/97) culminando no abandono da política deflutuação “suja” em meados de agosto - época também

de forte desvalorização da moeda na Coréia do Sul. O segundo ponto focal e auge da crise foi o dia 20 de outubro de 1997 (“Black October”), quando a

maioria das bolsas asiáticas sofreu forte queda resultando em desvalorização do Hong Kong dólar e levando sua equipe econômica a defender a moeda elevando a taxa do interbancário para 300%. O fato do índice NIKKEI ter se reduzido em novembro ao menor nível dos dois anos anteriores é uma boa ilustração das seqüelas que o “Black October” deixou para as demais nações fora do círculo

dos países emergentes.

Nos países emergentes, o maior temor era o de um calote da dívida externa. Para citar um exemplo, no Brasil a fuga de capitais da bolsa de valores verificada foi de R$ 868,7 milhões em outubro e R$ 386,8 milhões em novembro. Esse temor fica explícito no segundo período destacado na Figura 1. Nelefiguram,

nos países em sua maioria, pontos focais muito bem caracterizados nos dois vales existentes nas séries. Em países como a Argentina, Brasil e Venezuela estes inclusive vieram a reverter trajetórias de alta a passos largos creditados à época principalmente aofluxo de capitais externos, que agora se esvaiam.

Uma leve recuperação nos mercados no segundo trimestre de 1998 deu lugar de vez ao pânico com a divulgação da Moratória da Rússia (em 17/08/98) e o anúncio das medidas de reestruturação da dívida divulgadas 9 dias depois -ilustrado na terceira área destacada na Figura 1. No Brasil, este foi o auge da saída de recursos e em agosto de 1998 a Bovespa chegou a perder R$ 1,724

bilhão. Em setembro daquele mesmo ano saiu outro R$ 1,468 bilhão.

Analisando agora os países e o período como um todo, repara-se que, ao

final do período analisado, poucos foram os índices que, em dólar, superaram os valores observados na data inicial, com o México sendo o principal detaque negativo. Isto significa que, no período analisado, investimentos em renda fixa

(especialmente os indexados em taxas pós-fixadas) tiveram retornos em geral

superiores aos de renda variável como um fundo de ações passivo, por exemplo. Por outro lado, o destaque positivo foi o Brasil que, em determinados períodos como entre 94 e 97, proporciou grande realização de lucros no mercado de ações principalmente devido ao sucesso relativo que seu governo local obteve ao conter a espiral inflácionária com o plano de estabilização implantado em 94 - que

encorajou o investimento externo no país com predomínio de capitais de curto prazo.

As séries de retornos diários líquidos19 se encontram na Figura 2. Este

con-junto de gráficos também é de grande utilidade pois nele pode-se visualizar com

maior clareza o comportamento da média e da variância da série ao longo do período. A série de retornos dos índices se comporta como tradicionalmente se espera deste tipo de série: alta volatilidade e heterocedasticidade caracteriza-da por bolsões de volatilicaracteriza-dade concentrados em determinacaracteriza-das épocas, i.e., em certas ocasiões predominam menor volatilidade, enquanto em outras predomi-nam volatilidades maiores - o quefica evidente quando se analisa as épocas de

crises destacadas. É interessante também perceber que, como era de se esperar, os valores mínimos assumidos pelas séries em cada um dos seis gráficos estão

em sua maioria associados aos momentos de crise, às vezes com defasagens de alguns períodos como verificado na reação do IBC à crise do México.

4

R esult ados Em pír icos

4.1

Coint egr ação

A natureza das séries dos índices em nível plotadas nos gráficos da Figura 1, ao

ser analisada à primeira instância, não sinaliza a existência de uma tendência com direção claramente definida tampouco sazonalidade. Contudo, o caráter suave e de longa memória sugere a existência de um passeio aleatório; abrindo a possibilidade das séries possuírem raiz unitária. A investigação de raiz unitária, condição necessária para os testes de Cointegração, foi então conduzida com execução dos testes Phillips-Perron e ADF para estacionariedade20, cujos

resul-tados se encontram na Tabela 1.

De fato, as suspeitas de não-estacionariedade foram confirmadas, pois todas

as séries em logaritmo não rejeitaram a hipótese nula de existência de raiz unitária a 1%. Por outro lado, quando se analisa a série de retornos líquidos

19A série de retornos foi montada como a diferença dos logaritmos das séries em nível. Comolog(1+x)é aproximadamente igual ax, para valores pequenos dex, esta é umaproxy adequada para a série de retornos líquidos.

(Figura 2) vemos que, embora o indício de heterocedasticidade seja forte21, a

série apresenta reversão à média e memória curta , o que é corroborado nos teste ADF com rejeição da hipótese nula a 1%. O teste Phillips-Perron também chega a mesma conclusão, sendo que este último teste é o mais indicado por permitir heteroscedasticidade nas séries testadas, que é o caso das sériesfinanceiras em

questão. Portanto, tirar a primeira diferença do logaritmo da série em nível é um procedimento suficiente para transformar a série em estacionária.

Após a confirmação empírica que as séries em nível são I(1), possuindo

tendência estocástica, o passo seguinte e de maior importância analítica é

veri-ficar se estas cointegram. Todas as análises de Cointegração foram feitas sobre

VAR (2) bivariados, onde a ordem do VAR foi escolhida de acordo com o critério de informação Hannan-Quinn e testes F para redução de sistema. As únicas ex-ceções ao modelo base foram as duplas Argentina/Brasil e Brasil/México, pelo fato da combinação linear candidata a Combinação de Característica Comum eliminar a constante do modelo base (constante restrita).

As duas primeiras linhas de cada célula da Tabela 2 apresentam os valores da estatística do traço de Johansen, enquanto a última linha destaca o respec-tivo Parâmetro de Cointegraçãoδc. As células destacadas foram as das duplas

que apresentaram Cointegração a 5%: Argentina/Brasil, Argentina/Colômbia e Argentina/Venezuela (marginalmente), com parâmetrosδc iguais a 0,72; 0,80 e

0,52. Como o parâmetro da variável explicativa é normalizado para 1, o Vetor de Característica Comum é escrito na forma(1,−δc). Um resultado inesperado

foi encontrar Cointegração entre a Argentina e metade dos países analisados, embora não se tenha encontrado Cointegração entre estes isoladamente. Isto indica que o teste aplicado, provavelmente por limitações em sua potência, não confirma a propriedade transitiva característica de séries Cointegradas.

Como visto na introdução, encontrar Cointegração entre dois índices é o mesmo que admitir a existência de previsibilidade entre estes ativos tanto no mercado à vista como no mercado futuro, com as diretrizes sendo dadas pela relação de longo prazo apontada pelo vetor(1,−δc). Pode-se concluir então, da

Tabela 2, que o grau de previsibilidade no longo prazo nos mercados de ações latinos é baixo, como era de se esperar de antemão, salvo por uma região na América do Sul envolvendo Argentina/Brasil, Argentina/Colômbia e Argenti-na/Venezuela.

4.2

Ciclos Comuns

Os resultados empíricos, confirmam a existência de correlação serial quando as

séries são baseadas no preço de fechamento. Considerando que os índices são formados por médias ponderada de ações - onde os pesos são os volumes negoci-ados nos últimos meses - chega-se à conclusão que, na verdade, a autocorrelação serial encontrada é de natureza espúria devido à transações não-sincronizadas. Esta pode surgir de notícias nas horas finais do pregão que afetem apenas as

ações que são transacionadas ao final do dia (em geral mais líquidas), com os preços de outras ações componentes do índice sendo apenas afetadas quando transacionadas no dia seguinte ou nos dias subseqüentes. Mesmo que este fa-to não fosse verificado, os possíveis ganhos de transação ainda poderiam ser

anulados pelos custos de transação22.

De particular importância para o nosso estudo é saber se é correto esperar que notícias internacionais importantes (como as três crises destacadas) afetam os índices de bolsa de diferentes países da mesma maneira. Além disso, o ciclo não deixa de apontar outra ineficiência de mercado, agora de curto prazo, pois

também implica em um índice ajudando na previsão da outro.

O primeiro passo para verificação de Ciclos Comuns nos VECM(2)

bivari-ados é testar se autocorrelação serial é verificada em cada uma das séries. Os

resultados dos testes se encontram na Tabela 3, onde as variáveis explicativas estão dispostas nas linhas. Para os testes nas séries univariadas, que se en-contram na diagonal principal da mesma tabela, usou-se novamente o critério de informação de Hannan-Quinn e testes de diagnóstico para apontar o AR(2) como modelo ideal. À exceção do Brasil, todos os demais países apresentaram a Característica nas séries univariadas, expostas na diagonal principal, segundo o teste Breusch-Pagan.

Fora da diagonal principal, foi necessário realizar os testes com todas as 30 combinações possíveis por dois motivos: o primeiro é o motivo trivial que é verificar se cada país, quando for variável explicativa possui de fato a

Carac-terística. O segundo motivo é o fato de ser perfeitamente possível que o termo de correção de erros nas séries cointegradas não seja verificado em uma das duas

variáveis, pois vimos na seção 2 que a restrição imposta nessas séries, mostrada na equação (18) éρ1+ρ26= 0.

Realizando então os testes para séries bivariadas, cuja maior diferença para o caso univariado foi a inclusão de duas defasagens da variável da coluna respecti-va (e o termo de correção de erros nas séries cointegradas), os termos destacados Brasil/Colômbia e Brasil/Venezuela foram os únicos que se mostraram ortog-onais entre si. A comprovação que os retornos da bolsa brasileira apresentam ciclos quando um dos outros três países é usado como instrumento é um resulta-do interessante; significa que existem fatores de correlação serial no IBOVESPA

que não conseguem ser captados em um contexto univariado.

Partindo então para o teste de Ciclos Comuns, a Tabela 4 apresenta os valores mínimos encontrados (e oδ respectivo) para a estatística TR2 quando

se examina a ocorrência de ciclo na combinação linearP a´ıs1−δP a´ıs2através

de umgrid search em δ no intervalo [-10,10] com partição de 0.0123. O Ciclo

Comum é encontrado quando a estatística do mínimo é inferior ao valor crítico e isso ocorre nas seguintes duplas: Argentina/Brasil (onde já havia sido verificada

Cointegração); Brasil/Chile; Brasil/México; e Chile/México; com respectivos vetores de Característica Comum iguais a 1,23), 0,94), 0,86) e (1;-1,12). A confirmação da existência de Ciclos Comuns nas três primeiras duplas

22Ver Cochrane (1999).

não chega a ser totalmente inesperada - serve inclusive como uma evidência de eficácia do teste. Para verificar esta afirmativa, basta relembrar que estas são exatamente as três duplas que permitem identificar fatores de correlação serial no IBOVESPA. Logo, o procedimento do teste foi o seguinte: ao procurar combinações lineares das duplas que pudessem retirar o ciclo, foi achada uma que fazia uso da série do segundo país para eliminar os componentes que introduziam o ciclo na série brasileira.

Todas essas duplas apresentam movimentos pró-cíclicos, dado que os vetores encontrados possuem segunda coordenada negativa. Assim, é de se esperar que no curto prazo notícias internacionais importantes afetem os retornos desses países na mesma direção, mas com intensidades diferentes.

Asfiguras 3a-3c detalham graficamente todos os grids empreendidos. Duas

de suas características merecem comentário especial. A primeira diz respeito à velocidade que a estatística TR2 entra na área de aceitação quando se acha o

parâmetro que retira o ciclo em países com ciclo comum. Um dos exemplos mais claros está no gráfico da dupla Chile x México. Repare que o grid cai abaixo do

valor crítico logo após o seu ponto de máximo para depois retornar à área de rejeição da hipótese nula, claramente apontando 1,12 (o valor deδque minimiza a estatística) como o parâmetro que extrai o Ciclo Comum.

A segunda característica peculiar do teste efetuado é sempre procurar dar peso maior - nas combinações lineares candidatas a retirar o ciclo - ao país onde este for menos intenso. Relembrando, viu-se na Tabela 3 que o país que menos apresenta autocorrelação serial em seus retornos é o Brasil. Por isso, não é por acaso que na linha relativa ao Brasil na Tabela 4 os demais países apareçam com coeficientes menores que 1; ou seja, se a normalização fosse feita nos regressores

(colunas), o peso do Brasil seria sempre maior que a unidade.

Uma ilustração ainda mais clara deste procedimento específico do teste é

ilustrada nos exemplos de Brasil x Colômbia e Brasil x Venezuela. Como vis-to, não foi verificada a existência de ciclos no VECM(2) envolvendo estas duas

duplas (são duas das células destacadas na Tabela 3), embora a Colômbia e a Venezuela isoladamente o apresentem. Logo, o grid, ao procurar uma combi-nação linear para retirar o ciclo vai dar como resposta a solução trivial, i.e., vai zerar a única variável que contém o ciclo (no caso, a Colômbia e a Venezuela). De fato, na Tabela 4 os respectivos coeficientes são -0,13 e -0,04. Graficamente,

vê-se na Figura 3b que nos dois exemplos citados o único momento onde a es-tatística atinge a região de aceitação é quando δ, o coeficiente do país com a

Caraterística, é zero.

Nesta sub-seção, portanto, os resultados mais relevantes foram: a verificação

que, tirando o Brasil, existe autocorrelação serial nas séries univariadas; e a constatação de haver co-movimentos pró-cíclicos nos retornos de alguns países da América Latina.

4.3

Fat or A RCH Comum

Os bolsões de volatilidade verificados nos gráficos da Figura 2 motivaram a

Afim de verificar a persistência da heterocedasticidade, procurou-se investigar efeitos univariados até a ordem 4. Os resultados do teste ARCH-LM se encon-tram na Tabela 5. Nela,fica clara a evidência da Característica Fator ARCH em todos os países e com fortes indícios de longa persistência. Uma rápida esti-mativa GARCH (1,1) permite avaliar qual foi o comportamento assumido pela variância condicional durante o período 93/98.

Este comportamento encontra-se ilustrado pela trajetória do desvio padrão condicional na Figura 4. De imediato, percebe-se na Argentina , Brasil e México que o reflexo das três grandes crises destacadas no aumento da volatilidade foi

de grande vulto. E, fora o Chile e a Colômbia, todos os outros países tiveram seus picos de volatilidade associados a momentos de crise internacional, com destaque o ocorrido na Venezuela durante a crise do México. Outros pontos de destaque no gráficos foram o a alta volatilidade verificada no Brasil, e uma

menor reversão à média na série da Argentina, cuja série se mostrou bastante volátil numa comparação com os demais países. Por outro lado, não há sinais significativos de aumento e nem de baixa na volatilidade média destes mercados,

uma vez que não foi identificada nenhuma tendência crescente ou decrescente nas séries.

Na Tabela 6 são apresentados então os valores encontrados nos testes para ARCH Comum sobre o VECM(2) bivariado, com os respectivos gráficos sendo

encontrados na Figuras 5a-c. O que se percebe é que, nos testes realizados, não foi identificada nenhuma combinação linear capaz de retirar a

heteroscedastici-dade das séries. Mesmo em pontos onde a estatística assume seu valor mínimo ainda é verificado um forte Fator ARCH. Novamente é verificada a

característi-ca peculiar do teste de dar peso maior nas combinações lineares ao país onde o Fator ARCH é menos intenso. Inclusive, em metade dos grids feitos a solução encontrada foi a de canto. Contudo, o formato do gráfico anula a possibilidade

de existir alguma solução razoável fora do grid. Tomando a dupla Brasil x Méx-ico como exemplo (Figura 5b), vemos que o grid dá como resposta paraδum

valor extremo com o valor do TR2 mínimo igual a 277,67. Olhando mais

de-talhadamente o gráfico do grid, observa-se que efetivamente não existe solução interna, com o valor mínimo sendo encontrado na área que limita o grid à direita num ponto de assíntota, o que ilustra a afirmativa que mesmo fora do grid a

probabilidade de existência de uma solução interna é bastante remota. Uma análise geral nos demais gráficos apenas confirma esta idéia.

5

Conclusão

O presente artigo se propõe a investigar evidências de Características Comuns entre preços e retornos de bolsa latino-americanas tomados dois a dois. Para este fim, propõe a utilização dos testes de Johansen e de regressão auxiliar.

Como a existência de Características Comuns em sériesfinanceiras implica em

previsibilidade, a partir dos testes realizados são derivadas relações que podem ser úteis, por exemplo, em estratégias de transação ehedge.

Os resultados encontrados confirmam que a ocorrência de Características

Co-muns é restrita a alguns países. O primeiro teste realizado, para Cointegração, apontou relações de longo prazo em uma região envolvendo a Argentina. O se-gundo teste realizado apontou a existência de Ciclos Comuns entre Argentina, Brasil, Chile e México e as relações encontradas indicaram um caráter pró-cíclico na resposta a notícias entre estes países. Nos testes de segunda ordem, para Fator ARCH Comum não foi verificado fator comum de volatilidade.

Uma possíveis extensão do trabalho seria a inclusão das séries de outros países emergentes para motivar a construção de um portifólio robusto (e mul-tivariado) de índices para estratégias dehedge. Contudo, viu-se que mesmo o

mais robusto dos vetores de Cointegração ainda necessita ser avaliado em sua performance dentro e fora da amostra por critérios como a Razão de Infor-mação. Outro dado importante a ser verificado é a taxa de rebalanceamento

do portfólio escolhido, por possuir relação direta com os custos de transação e conseqüentemente com o retorno líquido.

Outra opção interessante seria o prosseguimento da investigação de Fatores Comuns. Os testes poderiam ser extendidos para verificar, por exemplo, a

ex-istência de Excesso de Curtose Comum (momentos de ordem 3) e Ciclos Comuns não-sincronizados. Uma última sugestão está ligada ao conceito de Causalidade de Granger. Ao encontrar Cointegração e Ciclos Comuns entre dois mercados, viu-se que automaticamente é encontrada Causalidade de Granger. No entanto, não era escopo do trabalho a investigação da direção e da dinâmica desta nos mercados latinos. Esta pesquisa pode trazer resultados interessantes, principa-mente se forem verificadas, através de uma janela móvel, alterações no sentido

da Causalidade em períodos turbulentos como as últimas crises internacionais.

R efer ências

[1] ALEXANDER, C. O. (1994), “Cofeatures in International Bond and Equity Markets”. University of Sussex discussion paper in economics, No 1/ 94.

[2] ALEXANDER, C. O. (1999), “Optimal Hedging Using Cointegration”.

Philosophical Transactions of the Royal Society, Londres, Series A, 357,

pp 2039-2058.

Equities”.University of Southhampton, Dept. Economics Discussion Paper

No.9119.

[4] BASMANN, R. L. (1960), “On Finite Sample Distributions of Generalized Classical Linear Identifiability Test Statistics”. Journal of the American

Statistical Association,55, pp 650-659.

[5] BLACK, F. (1971), “Toward a Fully Automated Stock Exchange”Financial

Analysts Journal, July - August, pp 29-44.

[6] BOLLERSLEV, T. (1986), “Generalized Autoregressive Conditional Het-eroskedasticity ”. Journal of Econometrics,31, pp 307-27.25.

[7] CAMPBELL, J. Y., A. W. Lo e A. C. MacKinley (1997),T he Econometrics

of Financial Markets. Princeton University Press.

[8] CHERCHI, M. and A. Havenner (1988), “Cointegration and Stock Prices”.

Journal of Economic Dynamics and Control,12, pp 333-46.

[9] CHAUDHURI, Kausik (1997), “Stock Returns in Emerging Markets: a Common Trend Analysis”.Applied Economic Letters,4, pp 105-108.

[10] CLARE, A. D., M. Maras and S. H. Thomas (1995), “The Integration and Efficiciency of International Bond Markets”.Journal of Business Finance

and Accounting,22:2, pp 313-22.

[11] COCHRANE, J. H. (1999),“New facts in Finance”. Economic Perspectives X X I I I ( 3) (Federal Reserve Bank of Chicago).

[12] CORHAY, A. A. Tourani Rad, J.-P. Urbain (1993) “Common Stochastic Trends in European Stock Markets”. Economic Letters,42, pp 385-90.

[13] DICKEY, D. A. and W. A. Fuller (1979), “Distribution of the Estimates for Autoregressive Time Series with a Unit Root”.Journal of the American

Statistical Association, 74, pp 427-9.

[14] ENGLE, R. F. and Kozicki (1993), “Testing for Common Features”.

Jour-nal of Business and Economic Statistics,11, pp 369-95 (with discussions).

[15] ENGLE, R. F. and Susmel (1993), “Common Volatility in International Equity Markets”.Journal of Business and Economic Statistics11, pp 167

- 176.

[16] ENGLE, R. F. (1982), “Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation”. Econometrica, 50:4, pp 987-1007.

[18] ENGLE, R. F. and C. W. J. Granger (1991),Long-run Economic

Relation-ships - Readings in Cointegration. Oxford University Press.

[19] GOLDBERGER, A. S. (1991),A Course in Econometrics. 1st edition,

Har-vard University Press, London.

[20] GREENE, William H. (1998), Econometric Analysis. Prentice Hall

Busi-ness Publishing.

[21] HAMILTON, J. D. (1994), T ime Series Analysis. Princeton University

Press.

[22] HANSEN, L. P., and Singleton, K. J. (1982). “General Instrumental Vari-ables Estimation of Nonlinear Rational Expectations Models”.

Economet-rica, 50, pp 1269-1286.

[23] JOHANSEN, S. e K. Juselius (1990), “Maximum Likelihood Estimation and Inference on Cointegration - with Aplications to the Demand for

Mon-ey”. Oxford Bulletin of Economics and Statistics52:2pp 169-210.

[24] JUDGE, et al. (1988),I ntroduction to the T heory and Practice of

Econo-metrics, 2nd edition, John Wiley & Sons, Inc.

[25] KARFAKIS, C. J. and D. M. Moschos (1990), “Interest Rates Linkages within the European Monetary System: a Time Series Analysis”. Journal

of Money, Credit, and Banking22:3(August 1990), Ohio State University

Press, pp 388-94.

[26] KAR-YIU, Wong (1998), “The Asian Crisis: What Has Happened and Why?”. T he Asian Crisis Home-page

(http://faculty.washington.edu/karyiu/Asia/index.htm).

[27] KASA, K. (1992), “Common Stochastic Trends in International Stock Mar-kets”. Journal of Monetary Economics29, pp 95-124.

[28] MALKIEL, B. (1992), “Efficient Market Hypothesis” in Newman, P., M. Milgate, and J. Eatwell (eds.), New Palgrave Dictionary of Money and

Finance, Macmillan, London.

[29] MARKOWITZ, H. (1952), “Portfolio Selection”. Journal of Finance 7:

77-91.

[30] MASIH, R. (1997), “Cointegration of Markets since the ’87 Crash”.

Quar-terly Review of Economics and Finance,37:4.

[31] MASIH, Abul M. M. & Rumi Masih (1996), “Common Stochastic Trends, Multivariate Market Efficiency and the Temporal Causal Dynamics in a

[32] OSTERWALD-LENUM, Michael (1992), “A Note with Quantiles of the Asymptotic Distribution of the Maximum Likelihood Cointegration Rank Statistic”.Oxford Bulletin of Economics and Statistics,54, pp 461-72.

[33] PINDYCK, R. S. and J. J. Rothemberg (1993), “The Comovement of Stock Prices”.Quarterly Journal of Economics, pp 1073-1103.

[34] RAMANATHAN, Ramu (1993),Statistical Methods in Econometrics.

Aca-demic Press, Incorporated.

[35] SARGAN, J. D. (1958), “The Estimation of Economic Relationships Using Instrumental Variables”.Econometrica, 26, pp 393-415.

[36] SARGAN, J. D. (1959), “The Estimation of Relationships with Autocorre-lated Residuals by the Use of Instrumental Variables”.Journal of the Royal

Statistical Society, Ser. B, pp 91-105.

[37] SMITH, K. L., J. Brocato and J. E. Rogers (1993), “Regularities in the Data Between Major Equity Markets: Evidence from Granger Causality Tests”. Applied Financial Economics,3, pp 55-60.

Figura 1

Índices em Nível

0 200 400 600 800 1000

1/04/93 12/05/94 11/04/96 10/05/98

MERVAL

0 2000 4000 6000 8000 10000 12000 14000

1/04/93 12/05/94 11/04/96 10/05/98

IBOVESPA

0 5 10 15 20

1/04/93 12/05/94 11/04/96 10/05/98

IGPA

0.0 0.2 0.4 0.6 0.8 1.0 1.2 1.4

1/04/93 12/05/94 11/04/96 10/05/98

IBB

0 200 400 600 800 1000

1/04/93 12/05/94 11/04/96 10/05/98

IPyC

0 5 10 15 20 25

1/04/93 12/05/94 11/04/96 10/05/98

Figura 2

Retornos dos Índices

-0.15 -0.10 -0.05 0.00 0.05 0.10 0.15

1/04/93 12/05/94 11/04/96 10/05/98

MERVAL

-0.2 -0.1 0.0 0.1 0.2 0.3

1/04/93 12/05/94 11/04/96 10/05/98

IBOVESPA

-0.10 -0.05 0.00 0.05 0.10

1/04/93 12/05/94 11/04/96 10/05/98

IGPA

-0.10 -0.05 0.00 0.05 0.10

1/04/93 12/05/94 11/04/96 10/05/98

IBB

-0.2 -0.1 0.0 0.1 0.2

1/04/93 12/05/94 11/04/96 10/05/98

IPyC

-0.4 -0.3 -0.2 -0.1 0.0 0.1 0.2 0.3

1/04/93 12/05/94 11/04/96 10/05/98

Figura 3a

GRID - TESTE CICLOS COMUNS

Plotando o valor de δ no eixo x e o valor de TR2 e χ2(3) 5%: 7,81 - no eixo y.

ARGENTINA X BRASIL

-10 -8 -6 -4 -2 0 2 4 6 8 10 4 6 8 10 12 14 16 18 20 22

ARGENTINA X CHILE

-10 -8 -6 -4 -2 0 2 4 6 8 10 0 20 40 60 80 100 120

ARGENTINA X COLÔMBIA

-10 -8 -6 -4 -2 0 2 4 6 8 10 0 20 40 60 80 100 120 140 160 180 200

ARGENTINA X MÉXICO

-10 -8 -6 -4 -2 0 2 4 6 8 10 5 10 15 20 25 30 35 40

ARGENTINA X VENEZUELA

-10 -8 -6 -4 -2 0 2 4 6 8 10 0 10 20 30 40 50 60 70 80 90

BRASIL X CHILE

Figura 3b

GRID - TESTE CICLOS COMUNS

BRASIL X COLÔMBIA

-10 -8 -6 -4 -2 0 2 4 6 8 10 0 20 40 60 80 100 120 140 160 180 200

BRASIL X MÉXICO

-10 -8 -6 -4 -2 0 2 4 6 8 10 2 4 6 8 10 12 14 16 18 20 22

BRASIL X VENEZUELA

-10 -8 -6 -4 -2 0 2 4 6 8 10 0 10 20 30 40 50 60 70 80

CHILE X COLÔMBIA

-10 -8 -6 -4 -2 0 2 4 6 8 10 0 50 100 150 200 250

CHILE X MÉXICO

-10 -8 -6 -4 -2 0 2 4 6 8 10 0 10 20 30 40 50 60 70 80 90 100

CHILE X VENEZUELA

Figura 3c.

GRID - TESTE CICLOS COMUNS

COLÔMBIA X MÉXICO

-10 -8 -6 -4 -2 0 2 4 6 8 10 0

20 40 60 80 100 120 140 160 180 200

COLÔMBIA X VENEZUELA

-10 -8 -6 -4 -2 0 2 4 6 8 10 0

20 40 60 80 100 120 140 160 180 200

MÉXICO X VENEZUELA

-10 -8 -6 -4 -2 0 2 4 6 8 10 0

Figura 4

ESTIMATIVAS GARCH (1,1)

Plotando o período no eixo x e o valor do desvio padrão condicional no eixo y

ARGENTINA

0.01 0.02 0.03 0.04 0.05 0.06 0.071/05/93 12/06/94 11/05/96 10/06/98

MERVAL

BRASIL

0.00 0.02 0.04 0.06 0.08 0.10 0.121/05/93 12/06/94 11/05/96 10/06/98

IBOVESPA

CHILE

0.00 0.01 0.02 0.03 0.04 0.05 0.06 0.071/05/93 12/06/94 11/05/96 10/06/98

IGPA

COLÔMBIA

0.00 0.01 0.02 0.03 0.04 0.05 0.061/05/93 12/06/94 11/05/96 10/06/98

IBB

MÉXICO

0.00 0.02 0.04 0.06 0.08 0.10 0.121/05/93 12/06/94 11/05/96 10/06/98

IPyC

VENEZUELA

0.00 0.05 0.10 0.15 0.20 0.251/05/93 12/06/94 11/05/96 10/06/98

Figura 5a

GRID - TESTE ARCH COMUNS

Plotando o valor de δ no eixo x e o valor de TR2 e χ2(11) 5%: 19,67 - no eixo y.

ARGENTINA X BRASIL

-10 -8 -6 -4 -2 0 2 4 6 8 10 0 50 100 150 200 250 300 350 400 450 500

ARGENTINA X CHILE

-10 -8 -6 -4 -2 0 2 4 6 8 10 0 50 100 150 200 250 300 350 400 450

ARGENTINA X COLÔMBIA

-10 -8 -6 -4 -2 0 2 4 6 8 10 0 50 100 150 200 250 300 350 400 450 500

ARGENTINA X MÉXICO

-10 -8 -6 -4 -2 0 2 4 6 8 10 0 50 100 150 200 250 300 350 400 450 500

ARGENTINA X VENEZUELA

-10 -8 -6 -4 -2 0 2 4 6 8 10 0 50 100 150 200 250 300 350 400 450