Alessandro Tadeu Rodrigues Gomides

Avaliação de Riscos em Estratégias de Investimentos de

Longo Prazo:

Aplicação Prática em um Fundo de Pensão

EPGE/FGV

Avaliação de Riscos em Estratégias de Investimentos de

Longo Prazo:

Avaliação de Riscos em Estratégias de Investimentos de Longo

Prazo: Aplicação Prática em um Fundo de Pensão

Alessandro Tadeu Rodrigues Gomides

Dissertação apresentada ao Curso de Mestrado em Finanças e Economia Empresarial da Escola de Pós-Graduação em Economia da Fundação Getulio Vargas, como parte dos requisitos necessários à obtenção do grau de Mestre em Finanças.

Orientador: Prof. Dr. Carlos Eugênio E. Lustosa da Costa Ph. D. in Economics, University of Chicago

Alessandro Tadeu Rodrigues Gomides

Dissertação submetida ao corpo docente da Escola de Pós-Graduação em Economia da

Fundação Getulio Vargas – EPGE/FGV, como parte dos requisitos necessários à obtenção do grau de Mestre em Finanças.

Aprovada por:

_________________________________________________ Prof. Carlos Eugênio E. Lustosa da Costa – Orientador

Ph. D. in Economics, University of Chicago

__________________________________________________ Prof. Marcelo Fernandes – EPFE/FGV

Ph. D. in Management Science, Université Libre de Bruxelles

__________________________________________________ Prof. Carlos Hamilton V. de Araujo – Banco Central do Brasil

Doutor em Economia pela EPGE/FGV

Este texto marca a conclusão de um projeto que demandou um grande esforço pessoal, que seria totalmente inócuo sem a colaboração direta e indireta de muitos. Agradeço a minha família, pelo apoio de sempre, especialmente a Sebastião Gomides. Ao me proporcionar o primeiro contato com o mundo da economia e das finanças, ele talvez tenha sido o principal

responsável (ou culpado) indireto por este trabalho.

Agradeço a Luciana Gomides, por enfrentar com coragem as duríssimas mudanças que se fizeram necessárias, a Maria José Gomides e Rodrigo Gomides, pela criteriosa revisão do meu português ruim.

Devo agradecer também a Jair Ribeiro, pela compreensão nos momentos em que os cronogramas e, principalmente, a vida ficaram realmente complicados. Por fim, agradeço ao meu orientador, Carlos Eugênio, sempre generoso em emprestar seu conhecimento e que, com seu temperamento gentil, foi responsável por transformar debates áridos em conversas bem agradáveis.

“...existe um tempo para preparar e planejar; igualmente existe um tempo para partir para ação.”

Sumário:

1 SUMÁRIO EXECUTIVO...1

2 MOTIVAÇÃO ...3

3 GESTÃO DE INVESTIMENTOS: CURTO E LONGO PRAZOS ...4

4 AVALIAÇÃO DE RISCOS: DO VAR AO ALM...5

5 CONSIDERAÇÕES ACERCA DO ALM EM FUNDOS DE PENSÃO ...7

5.1 FUNÇÃO-OBJETIVO...7

5.1.1 Principais variáveis...8

5.1.2 A relação entre as variáveis...8

5.2 MODELOS DINÂMICOS...9

5.3 OUTRAS CONSIDERAÇÕES...10

6 UMA ESTRUTURA A TERMO DE JUROS DE LONGO PRAZO ...11

6.1 A ESTRUTURA A TERMO DA TAXA DE JUROS...11

6.2 CONSIDERAÇÕES SOBRE MARCAÇÃO A MERCADO DO PASSIVO...12

6.3 A DETERMINAÇÃO DA ETTJ ...14

6.4 A ESTRUTURA A TERMO DAS NTN-C’S...15

7 VALOR DE MERCADO DO PASSIVO ...16

8 SIMULANDO O COMPORTAMENTO DE ATIVOS E PASSIVO ...18

8.1 CENÁRIO MACROECONÔMICO...20

8.1.1 Inflação...22

8.1.2 Risco-Brasil...23

8.1.3 Juros de Curto Prazo...25

8.1.4 Juros de Longo Prazo ...27

8.2 COMPORTAMENTO DAS AÇÕES...28

8.3 COMPORTAMENTO DA RENDA FIXA...29

8.3.1 Investimentos Indexados à Taxa de Juros Básica...29

8.3.2 Investimentos Indexados a Índices de Preços...29

8.3.3 Investimentos Indexados à Variação Cambial ...30

8.4 COMPORTAMENTO DOS EMPRÉSTIMOS...30

8.5 COMPORTAMENTO DOS IMÓVEIS...31

8.6 OPERAÇÕES COM PATROCINADORAS...31

8.7 COMPORTAMENTO DO PASSIVO...32

8.8 SIMULAÇÕES CORRELACIONADAS: A TRANSFORMAÇÃO DE CHOLESKY...32

8.9 COMPORTAMENTO GERAL DO FLUXO DE CAIXA...33

9 DEFININDO FUNÇÃO OBJETIVO E OTIMIZAÇÃO ...34

10 APLICAÇÃO ...36

10.1 FLUXO DO PASSIVO E PROVISÕES MATEMÁTICAS...36

10.2 SIMULAÇÕES...37

10.3 OTIMIZAÇÃO...41

11 CONCLUSÃO...45

REFERÊNCIAS BIBLIOGRÁFICAS...47

APÊNDICE 1 MOVIMENTOS DA INFLAÇÃO ...49

APÊNDICE 2 MÉDIA DE LONGO PRAZO DOS JUROS REAIS...50

APÊNDICE 3 MOVIMENTOS DO FATOR DE SOLVÊNCIA ...51

Lista de Fórmulas:

Equação 1: Preço de um Título no Instante t...11

Equação 2: Preço de um Título no Instante t=0...11

Equação 3: Provisões Matemáticas ...16

Equação 4: Provisões Matemáticas Marcadas à Mercado...17

Equação 5: Processo Estocástico...18

Equação 6: Processo de Markov ...19

Equação 7: Processo de Ito ...19

Equação 8: Processo de Wiener ...20

Equação 9: Processo de Wiener Generalizado ...21

Equação 10: Simulação com Processo de Wiener Generalizado...21

Equação 11: Movimento Browniano Geométrico ...22

Equação 12: Simulação da Inflação com Movimento Browniano Geométrico ...23

Equação 13: Processo de Difusão Martingal...23

Equação 14: Simulação do Risco-Brasil...24

Equação 15: Processo de Ornstein-Uhlenbeck ...25

Equação 16: Simulação dos Juros Reais de Curto Prazo ...26

Equação 17: Simulação dos Juros Reais de Longo Prazo ...27

Equação 18: Simulação do Prêmio de Risco por uma Difusão Martingal ...28

Equação 19: Simulação da Variação dos Preços das Ações...28

Equação 20: Simulação das Taxas de Juros de Curto Prazo ...29

Equação 21: Simulação Títulos Indexados IGP-M...29

Equação 22: Simulação de Títulos Cambiais ...30

Equação 23: Simulação de Empréstimos ...30

Equação 24: Simulação de Imóveis...31

Equação 25: Simulação de Operações com Patrocinadora...31

Equação 26: Simulação do Passivo ...32

Equação 27: O Problema do Fundo de Pensão...34

Equação 28: Fator de Solvência ...35

Equação 29: Movimento do Fator de Solvência...35

Equação 30: Movimento do Ativo...57

Equação 31: Movimento do Passivo...58

Lista de Tabelas:

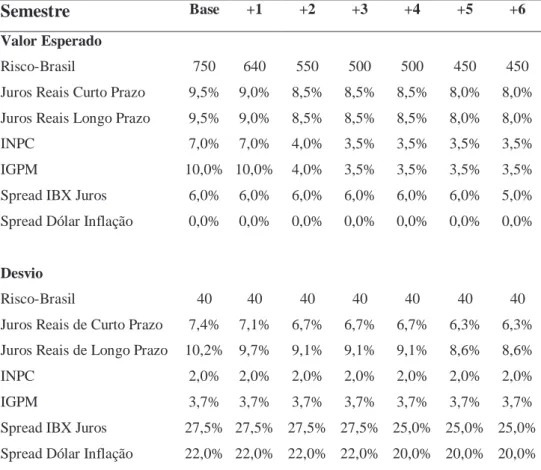

Tabela 1. Premissas para Simulações: primeiros semestres ...37

Tabela 2. Premissas para Simulações: semestre intermediários ...38

Tabela 3. Premissas para Simulações: últimos semestres ...39

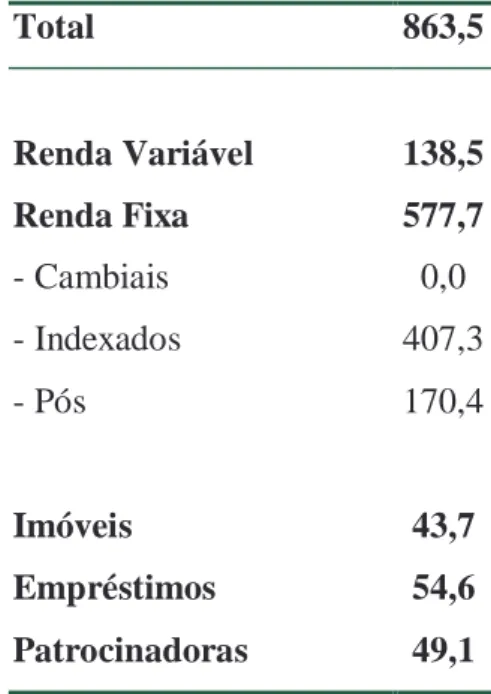

Tabela 4. Valor Base dos Ativos (em R$ milhões)...40

Tabela 5. Resultados das Simulações ...40

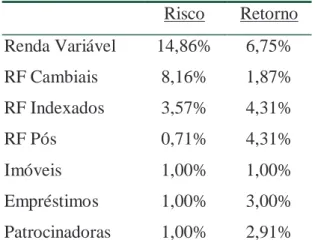

Tabela 6. Expectativa de Retorno e Risco ...41

Tabela 7. Resultados da Primeira Otimização...42

Tabela 8. Resultados da Segunda Otimização...43

Tabela 9. Resultados da Otimização Final ...44

Resumo:

O tema central deste trabalho é a avaliação de riscos em estratégias de investimentos de longo prazo, onde a necessidade de um exemplo prático direcionou à aplicação de Asset Liability

Models em fundos de pensão, mais especificamente, a planos de benefício definido. Com os

instrumentos de análise apresentados, acreditamos que o investidor com um horizonte de retorno de longo prazo tenha uma percepção mais acurada dos riscos de mercado a que está exposto, permitindo uma seleção de carteiras mais adequada aos objetivos de gestão. Para tanto, a inclusão de variáveis de decisão que procuram quantificar os objetivos de gestão - indo além do modelo simplificado de média-variância - exerce papel de fundamental importância.

Abstract:

The main subject of the present work is the risk evaluation of long run investment strategies, where the requirement of a practical example led to the use of an Asset Liability Management Model for pension funds, more specifically, to plans with fixed benefit. With the instruments we adopted we believe that the investor whose investment horizon is larger has a more accurate perception of the market risk to which she is exposed, allowing for a portfolio

1 S

UMÁRIOE

XECUTIVOEste trabalho se insere no contexto das estratégias de investimentos de longo prazo, tratando em sua essência, de gestão de riscos de mercado. Antes de entrar no mérito, entretanto, passaremos por uma abordagem inicial acerca da diferença de enfoque entre estratégias de investimentos de curto prazo e de longo prazo.

Nos últimos anos, muitos vêm sendo os avanços no sentido de aprofundar uma teoria de carteiras de longo prazo, em complemento à já tradicional teoria moderna de carteiras.

Baseada unicamente na análise da relação média e variância, a teoria moderna de carteiras tem seu enfoque visivelmente orientado para curto prazo e tem como horizonte de análise um único período, com oportunidades de investimentos estáticas. Em longo prazo, entretanto, mudam os retornos esperados, a taxa de juros, os níveis de inflação, as volatilidades e as correlações. Adicionalmente, outras variáveis ainda podem ser incluídas e a própria medida de risco pode ser diferente da variância.

A necessidade de utilizar um exemplo prático para ilustrar os conceitos, direcionou o trabalho à aplicação de Asset Liability Models em fundos de pensão. Estes modelos estão diretamente associados aos riscos de longo prazo peculiares a estas instituições e estão ligados de forma indireta aos riscos de mercado. O risco principal é o de não haver ativos suficientes para fazer frente às obrigações do fundo.

A principal variável tratada, neste contexto, será o fator de solvência, que é a razão entre o ativo e o passivo. Estando intimamente associado ao fator de solvência, o nível de contribuição é outra variável importante em nossa análise, indicando o percentual da remuneração a ser recolhido ao fundo para obter o benefício definido. Em uma entidade com contas equilibradas, configurações mais arriscadas de investimentos normalmente projetam melhoria da situação patrimonial, mas aumentam a probabilidade de déficit. A obtenção de superavits consistentes pode permitir a redução do nível de contribuição e a consecução de déficits pode levar à necessidade de aumento do nível de contribuição. Os participantes e as patrocinadoras do fundo, em seu turno, têm preferência pela estabilidade de seu fluxo de pagamentos ao longo do tempo.

líquidos por uma taxa fixa referente à meta atuarial, o que prejudica a comparação de seus movimentos com os movimentos do ativo.

Uma forma alternativa de eliminar este problema seria calcular o “valor de mercado” do passivo, trazendo os fluxos a valor presente por uma estrutura a termo de longo prazo dada pelo mercado. A melhor representação desta estrutura a termo pode ser deduzida dos cupons

das NTN-Cs, títulos de longo prazo indexados ao IGP-M, emitidos pelo Tesouro Nacional. A partir destes pontos, desejando encontrar distribuições de probabilidades para o fator de solvência em diversos instantes no futuro, realizamos simulações com base em valores esperados e volatilidades dos principais fatores de risco determinantes do comportamento dos ativos e do passivo.

A utilização de simulações, em detrimento das fórmulas fechadas de distribuição de probabilidades, se deve principalmente às restrições táticas e legais para as composições de carteira. Adicionalmente, trabalhando com simulações, permitimo-nos trabalhar com volatilidade variante ao longo do tempo, da mesma forma que as correlações.

Procurando dar uma expressão funcional aos objetivos da gestão dos investimentos de longo prazo, definimos o “problema de um fundo de pensão” como sendo encontrar a carteira que ofereça a menor volatilidade do fator de solvência, sujeito a que o valor esperado deste fator de solvência seja superior a uma constante determinada, no instante seguinte. A lei de movimento do fator de solvência como função do ativo e do passivo foi deduzida pela aplicação do Lema de Ito, partindo do pressuposto de que ambas as variáveis têm seu comportamento representado pelo movimento Browniano geométrico.

2 M

OTIVAÇÃOO tema central deste trabalho é a avaliação de riscos em estratégias de investimentos de longo prazo, onde a necessidade de um exemplo prático direcionou à aplicação de Asset Liability Models em fundos de pensão, mais especificamente, a planos de benefício definido.1

Grande importância foi atribuída, entretanto, ao posicionamento destes objetivos no contexto mais amplo do estudo de finanças, passando pela diferenciação de conceitos de gestão de carteiras com horizonte de curto prazo, otimizando a relação risco e retorno; e com

horizonte de longo prazo, onde deve ser considerada, também, a relação entre ativos e passivos.

Em um fundo de pensão, o principal objetivo da gestão de investimentos é garantir que os recursos financeiros sejam suficientes para honrar o pagamento dos benefícios, ou seja, que haja superavit ou, no mínimo, equilíbrio entre ativos e passivo. Ocorre que, dependendo da situação atual da instituição e das preferências de seus participantes, podemos chegar a diferentes estratégias de investimentos no que se refere, principalmente, à assunção de riscos relacionados à situação patrimonial esperada no futuro.

Em uma entidade com contas equilibradas, configurações mais arriscadas de investimentos normalmente projetam melhoria da situação patrimonial para o futuro, mas também têm seus efeitos sobre a probabilidade de déficit. Adicionalmente, se por um lado a obtenção de superavits consistentes pode permitir a redução do nível de contribuição, por outro lado a consecução de déficits pode levar à necessidade de aumento do nível de contribuição.

Com estas colocações, pretendemos proporcionar um primeiro contato com o “problema dos fundos de pensão”, que tomaremos como exemplo para aplicar conceitos de gestão que vão além da otimização da relação risco e retorno.

1

3 G

ESTÃO DEI

NVESTIMENTOS: C

URTO EL

ONGOP

RAZOSEste trabalho, em sua essência, trata de gestão de riscos, mais especificamente daqueles associados às oscilações nos preços dos ativos. Antes de entrarmos no mérito, entretanto, entendemos que será de grande valia uma abordagem inicial acerca da diferença de enfoque entre estratégias de investimentos de curto prazo e de longo prazo, tema que é abordado em CAMPBELL E VICEIRA (2002).

Nos últimos anos, muitos vêm sendo os avanços no sentido de aprofundar uma teoria de

carteiras de longo prazo em complemento à já tradicional teoria moderna de carteiras, fundamentada a partir do trabalho de MARKOWITZ (1952), cujo enfoque, por construção, é orientado para o curto prazo.

Ocorre que, com os avanços da capacidade computacional, rotinas baseadas nesta teoria passaram a fazer parte do dia-a-dia das instituições ligadas a investimentos, tendo como principal exemplo o Capital Asset Pricing Model (CAPM), amplamente utilizado como ferramental para a determinação do “preço justo” de ativos.

Este ferramental tem como horizonte de análise um único período, onde o ambiente de investimentos2 também é único. A longo prazo, entretanto, mudam as oportunidades de investimentos e os retornos esperados, muda a taxa de juros, o nível de inflação, mudam as volatilidades e as correlações.

Neste contexto quase conflitante entre gestão de investimentos de curto e longo prazo, podemos incluir perfeitamente o gerenciamento dos riscos, na medida que as carteiras cujos riscos desejam-se gerenciar também podem ter uma orientação voltada para curto ou para longo prazo.

2

4 A

VALIAÇÃO DER

ISCOS:

DOVaR

AOALM

Muito avanço tem sido verificado no estudo, monitoramento, controle e gerenciamento dos riscos nos últimos anos, onde o destaque ficou por conta do Valor em Risco (VaR),3 metodologia criada pelo J. P. Morgan em 1995 para sintetizar a exposição ao risco de mercado4 das instituições, que foi adotada como referência pelo BIS no âmbito do Acordo da Basiléia.

O VaR tem como principal qualidade oferecer aos envolvidos no processo decisório

uma medida inteligível da exposição consolidada ao risco de mercado de uma instituição, sendo esta qualidade, provavelmente, a principal responsável por sua rápida aceitação e disseminação.

A extensão dos conceitos de VaR aos fundos de pensão foi uma tendência natural, tendo como principal referência no Brasil o trabalho de RIBEIRO eLA ROCQUE (1997). Neste trabalho, os autores elaboraram uma medida ainda mais inteligível para os envolvidos no processo decisório deste tipo particular de instituição. Para tanto, promoveram uma visão integrada entre o risco de mercado dos ativos (VaR) e o comportamento do passivo, chegando, então, a uma probabilidade de déficit ou superavit.

Em GOMIDES (2003), procurando dar à estratégia de alocação de ativos uma dinâmica mais voltada para fundos de pensão, foi desenvolvida uma adaptação da tradicional fronteira eficiente de risco e retorno, onde o retorno esperado foi substituído pela expectativa de déficit ou superavit. Neste instrumento, o VaR foi inserido na construção de uma segunda fronteira, em adição àquela com os valores esperados dos déficits ou superavits para carteiras com níveis crescentes de risco. Esta segunda fronteira, que também tem como base os mesmos níveis de risco anteriores, nos mostra como seria a posição patrimonial em uma situação onde os riscos estimados ocorressem de fato.

Atualmente, podemos admitir que as rotinas associadas ao cálculo do VaR já são tidas como indispensáveis, dentro de qualquer instituição que administra seus investimentos de forma minimamente estruturada. De acordo com JORION (1997), os processos associados ao cálculo desta medida, analisados isoladamente, já trazem importantes benefícios à instituição,

como o maior conhecimento de caracterísitcas “comportamentais” de seus ativos, que contribuem de forma inequívoca para o aprimoramento das decisões de investimentos.

3

Perda máxima provável em determinado período para dado nível de significância. 4

Na medida do amadurecimento na utlilização das rotinas acima, aumentae a convicção de sua importância; mas aumenta também a percepção de que o VaR não deve ser uma ferramenta isolada dentro do instrumental utilizado na gestão do risco de mercado. Dentro do contexto de longo prazo de um fundo de pensão, esta medida, analisada isoladamente, sofre de algumas limitações (como sua natureza voltada para o curto prazo), podendo mesmo levar

a conclusões equivocadas.

Vejamos o exemplo real onde, nos primeiros meses de 2003, aumentou de forma significativa a volatilidade dos juros inerentes aos títulos referenciados em Índices Gerais de Preços (IGP-M e IGP-DI). Este fenômeno provocou aumento significativo do valor em risco (VaR) das carteiras que apresentavam participação relevante em NTN-C (Notas do Tesouro Nacional Série C), que são títulos de longo prazo5 emitidos pelo Tesouro Nacional e indexados ao IGP-M.

Voltando ao enfoque de um fundo de pensão, ocorre que dentre os instrumentos financeiros disponíveis no mercado brasileiro na ocasião, a NTN-C era aquele que melhor se adequava às características destas ionstituições. No entanto, a despeito das peculiaridades a favor das NTN-C´s dentro da estratégia de investimentos de uma entidade com estas caracterísiticas, uma política de investimentos que adotasse o VaR como único instrumento de avaliação do risco descartaria estes títulos como alternativa de investimento, o que configura um forte e definitivo argumento em direção à necessidade de instrumentos adicionais de avaliação de riscos.

Não é difícil concluir que é no horizonte de análise que se localiza o ponto exato onde as conclusões baseadas no VaR passam a apresentar divergência. O VaR é uma medida desenvolvida para análises de curto prazo, de modo que, no longo prazo, suas limitações se tornam ainda mais visíveis.

A longo prazo, admitindo que as oportunidades de investimentos mudam ao longo do tempo,6 há a necessidade de uma abordagem dinâmica, para o qual parecem mais adequados

os Asset Liability Models (ALM), cujo enfoque está no estudo conjunto do comportamento dos ativos e passivo ao longo do tempo.

5

Na realidade, pelo simples fato de possuirem uma “duração” mais elevada associada ao horizonte de maturação mais longo, estes títulos já colaboram para o aumento do VaR das carteiras de investimentos de que fazem parte.

6

5 C

ONSIDERAÇÕESA

CERCA DOALM

EMF

UNDOS DEP

ENSÃOO conceito de ALM foi desenvolvido anteriormente ao VaR, orientado inicialmente para as carteiras de empréstimos dos bancos comerciais. Em LA ROCQUE & WERLANG (no prelo) - que oferecem uma ótima abordagem da evolução destes conceitos - temos que os primeiros modelos foram desenvolvidos para gerenciar o risco em termos de entradas e saídas de caixa e seus descasamentos. Na seqüência, maior complexidade foi sendo gradativamente adicionada, na medida em que os próprios mercados se tornavam mais complexos.

A abordagem inicial dos modelos, referente à sincronização dos fluxos de caixa, também se aplica diretamente aos fundos de pensão com planos de benefício definido. Podemos ter como função objetivo dos modelos encontrar uma carteira de títulos que melhor se adeqüe ao fluxo de pagamento de benefícios no longo prazo.

5.1 Função-Objetivo

Além do casamento dos fluxos, várias são as funções-objetivo que podem ser assumidas dentro dos Asset Liability Models em um fundo de pensão. A principal delas, que será

utilizada neste trabalho, está voltada para a obtenção de uma carteira de investimentos que produza o fator de solvência mais adequado em determinado horizonte de tempo. Esta é uma função objetivo associada ao risco de não haver ativos suficientes para fazer frente às obrigações do fundo.

Algumas restrições também podem ser adicionadas ao modelo, sendo que as principais são aquelas de ordem legal. O principal exemplo é o dos limites impostos pela legislação para a participação em determinados segmentos, como o de renda variável.

O risco de que, mesmo na presença de um fator de solvência positivo (ativo > passivo), os ativos disponíveis em determinado momento não sejam suficientemente líquidos para honrar as obrigações, também enseja uma função-objetivo própria a ser estudada.

Em resumo, os modelos de ALM aplicados a fundos de pensão estão diretamente associados aos riscos de longo prazo peculiares a estas instituições, e que estão ligados de

forma indireta aos riscos de mercado.

Estes riscos estão colocados de forma muito clara e objetiva em VEIGA (2003), quando enuncia que “a principal meta de um fundo de pensão é cumprir seu estatuto”. Mais adiante temos: “À administração do fundo cabe a gestão do estoque de ativos, de forma a assegurar o pagamento de benefícios até a extinção do plano. Para alcançar esta meta, o fundo deve formular uma política de investimentos que observe permanentemente duas condições: equilíbrio e liquidez.”

5.1.1 Principais variáveis

5.1.1.1 Fator de solvência

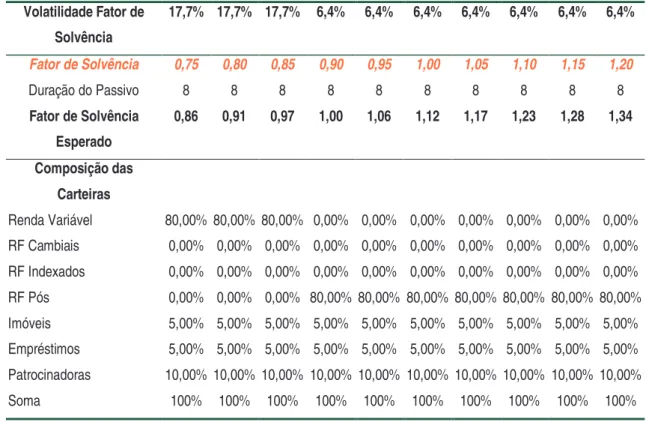

Com base no que foi exposto, temos que a principal variável tratada em nosso estudo será o fator de solvência (FS), que é a razão entre o ativo e o passivo. Indicadores acima de 1,0 apontam para superavit (ativo>passivo), enquanto o contrário indica déficit (ativo<passivo).

5.1.1.2 Nível de contribuição

Estando intimamente associado ao fator de solvência, o nível de contribuição (NC) é outra variável importante em nosso escopo de análise, indicando o percentual da remuneração a ser recolhido ao fundo para obter o benefício definido.

5.1.2 A relação entre as variáveis

Em uma entidade com contas equilibradas (FS≈1), configurações mais arriscadas de

pode permitir a redução do nível de contribuição, por outro lado a consecução de déficits pode levar à necessidade de aumento do nível de contribuição.

( )

FS f NC=É neste ponto que encontramos o vínculo mais forte entre a definição de uma política de investimentos e a propensão a aceitar aumento de contribuições por parte do Conselho Executivo, representante de participantes e patrocinadoras. Quanto maior a volatilidade do

fator de solvência, maior a probabilidade de que seja necessário alterar o nível de contribuição.

( ) ( )

NC σ FSσ =

Tomemos como exemplo uma situação onde o Conselho estabeleça um limite inferior e um

limite superior para o nível de contribuição (a ≤ NC ≤ b). Em situações onde o nível de

contribuições praticado é inferior ao limite máximo determinado pelo Conselho (NC < b), há incentivos para a configuração de investimentos mais arriscados. Neste caso, a possibilidade de aumento das contribuições funciona como um hedge, que permite a maior exposição ao risco de mercado.

A rigidez da política de contribuições, desta forma, garante uma postura conservadora na administração dos investimentos. Por outro lado, reduz a possibilidade de obtenção de um superavit que permita a redução do nível de contribuições.

5.2 Modelos Dinâmicos

O estudo dos riscos por este enfoque requer a utilização de modelos de análise dinâmicos, cuja principal vantagem sobre os modelos estáticos está, justamente, em permitir um melhor aproveitamento das mudanças nas oportunidades de investimentos ao longo do tempo e seus efeitos sobre os parâmetros determinados, como solvência e liquidez.

hipótese de manutenção destas características não é realista, mas é admissível em um primeiro momento.

Outra dificuldade está na qualidade das séries estatísticas brasileiras para efeito de aplicação de conceitos de análise de séries temporais. Neste contexto, ganha importância a utilização de modelos econômicos estruturais que, não obstante, também não serão utilizados

neste trabalho.

5.3 Outras Considerações

Para que cheguemos a valores realmente confiáveis, é de fundamental importância que as

premissas atuariais utilizadas para estimar o passivo estejam muito próximos da realidade. Uma tábua biométrica cuja expectativa de vida dos participantes seja inferior ao real perfil da massa apontará, certamente, para estimativas de pagamentos de benefícios muito inferiores ao que será demandado no futuro. Qualquer esforço no sentido de encontrar uma composição de

ativos que melhor se adeqüe a estas projeções equivocadas do passivo será, portanto, inócua. Uma medida que poderia ser tomada quanto à trajetória do passivo no sentido de aumentar a confiabilidade dos modelos, seria uma estimativa elaborada com base em premissas mais conservadoras, como uma tábua biométrica onde a expectativa de vida seja maior do que a da tábua atual.

Outro ponto no qual devemos nos ater, é a forma diferenciada como são trazidos a valor presente os fluxos ativos e os fluxos passivos. Os fluxos passivos são trazidos a valor presente pela meta atuarial, representada por uma taxa máxima de 6% acima do índice de inflação, enquanto os fluxos ativos são trazidos ao valor presente pela curva de juros vigente no mercado, processo conhecido como marcação a mercado.7

Esta diferenciação entre a forma de desconto de fluxos ativos e passivos confere grande volatilidade ao fator de solvência, que vem da diferença entre o valor contábil e o valor econômico do passivo. Nosso próximo passo será propor uma metodologia que amenize esta dificuldade.

7

6 U

MAE

STRUTURA AT

ERMO DEJ

UROS DEL

ONGOP

RAZO6.1 A Estrutura a Termo da Taxa de Juros

A Estrutura a Termo da Taxa de Juros (ETTJ) é um indicador de grande importância na economia e desempenha um papel central na determinação de preços de ativos (ou passivos) que possam ser representados por um fluxo de caixa. Seu preço é dado pela soma do valor presente de todos os fluxos:

Equação 1: Preço de um Título no Instante t

(

) (

)

(

)

(

)

nn t n t i i t i t t t t t t r FC r FC r FC r FC P + + + + + + + + + + + + + + + + + = 1 ... 1 ... 1

1 2 2

2 1

1 1

,

em que t + n = T, que é a data de vencimento.

Para tornar a notação mais simples, partimos do ponto onde o instante t é 0 (zero), passando a ter:

Equação 2: Preço de um Título no Instante t=0

( ) (

)

( )

(

)

TT T i i i r FC r FC r FC r FC P + + + + + + + + + = 1 ... 1 ... 1

1 2 2

2 1 1 1 0 ou

( )

∑

= + = T i i i i r FC P 1 0 1no qual P0 é o preço no momento 0; i = 1, 2,..., T é o momento de referência; FCi é o fluxo de

caixa (positivo ou negativo) no momento i; T é o prazo de maturação (em unidades de i) e ri é

A ETTJ descreve a relação existente entre a taxa de juros ri e o momento i no plano

R2. Sua configuração mais comum é crescente, ou seja, r aumenta na medida em que i aumenta.

Para explicar os diferentes formatos assumidos pela ETTJ existem hoje três teorias predominantes. A hipótese das expectativas reza que a ETTJ reflete exatamente a expectativa

dos agentes para as taxas de juros nos diferentes intervalos de tempo. Neste caso, a inclinação positiva da curva estaria claramente associada à expectativa de aumento das taxas de juros no futuro.

Na hipótese da preferência por liquidez, os ativos com menor liquidez devem oferecer um prêmio em relação àqueles com maior liquidez, então definindo o formato da ETTJ. Admitindo que os ativos com vencimento mais curto tenham maior liquidez do que os mais longos, seria natural que a inclinação da curva fosse predominantemente positiva.

A terceira variante é a hipótese da segmentação de mercado. Neste caso, os agentes de mercado seriam divididos em dois segmentos: os voltados para curto prazo e os voltados para longo prazo. Neste contexto, os juros inerentes aos títulos de diferentes prazos seriam determinados pelos preços de equilíbrio de diferentes mercados.

Para explicar a inclinação predominante da curva com base nesta teoria devemos, entretanto, fazer algumas adaptações que nos remeterão à hipótese de preferência por determinado “habitat”. Sob esta hipótese os agentes têm preferência por atuar em um mercado específico, o de juros de curto prazo ou os de longo prazo. A migração entre os diferentes mercados dependeria da existência de suficientes prêmios entre eles.

6.2 Considerações Sobre Marcação a Mercado do Passivo

Neste ponto de nosso trabalho, o objetivo é encontrar uma estrutura a termo para prazos longos que nos permita trazer a valor presente os fluxos de pagamentos de benefícios de forma mais apropriada, e estimar o equivalente ao “valor de mercado do passivo”. Para tanto, devemos nos permitir algumas liberdades, haja vista que o passivo em questão, inicialmente, não é passível de negociação, não havendo sentido, portanto, para um “valor de mercado do passivo”.

A própria legislação tributária incentiva que, mesmo em situações onde há a

parcela referente a suas contribuições, incorrendo em um pagamento de impostos que será maior quanto maior for o saque.

A influência da possibilidade de resgate é uma sutileza que poderia ser ignorada sem maiores prejuízos à análise, mas tendo em vista nosso desconhecimento sobre referências claras sobre a questão, somos encorajados a realizar algumas ilustrações que venham a dar

maior consistência aos exercícios que se seguirão.

Façamos então uma primeira ilustração, onde o passivo do fundo de pensão passa a ser um ativo quando observado pelo ângulo do participante. O fluxo de pagamentos a que este participante tem direito no futuro é, de fato, um ativo de sua propriedade.

Supondo que este ativo possa ser transacionado em mercado, ou seja, que se possa transferir o direito de propriedade sobre o fluxo de caixa em questão, qual seria o preço a ser cobrado sobre este ativo? Por não-arbitragem, uma primeira idéia de preço seria obtida trazendo-se a valor presente o fluxo pela taxa de juros de mercado.

O potencial comprador deste fluxo de caixa, entretanto, exigiria que fosse adicionado um prêmio sobre esta taxa de juros, associado às incertezas quando ao seu recebimento. A fundamentação para este prêmio vem do risco de crédito associado ao garantidor deste direito, neste caso, o fundo de pensão. Não obstante, considerando que estamos trabalhando no campo das hipóteses, podemos admitir a inexistência da incidência desses prêmios, o que fazemos acreditando não estar prejudicando a análise.

O objetivo de marcar a mercado o passivo é o de promover uma melhor comparação com o ativo, cujo valor é apurado por este critério. Esta uniformização de critérios tornaria mais ameno o problema da volatilidade do fator de solvência abordado ao final do item anterior, proporcionando também parâmetros de análise de qualidade superior.

Uma forma equivocada de resolver este problema seria deixar de marcar o ativo ao valor de mercado, registrando o valor dos títulos de renda fixa pela curva de juros contratual. Uma decisão desta natureza, de fato, permitiria uma sensível redução da volatilidade do

patrimônio, proporcionando uma sensação de segurança que aumentaria a satisfação dos participantes, se partimos do princípio que estes são avessos ao risco (esta é uma premissa deste trabalho).

Há ainda a questão da portabilidade, onde as diferenças na forma de contabilização destes títulos podem gerar sérias distorções, na medida em que influenciam de forma significativa no montante de recursos a ser retirado. Se o valor dos títulos marcado pela curva for superior à marcação a mercado, os recursos a serem retirados do fundo tenderão a ser superestimados.

Para os objetivos de estudo de ALM, entretanto, a adoção da marcação a mercado é indispensável, principalmente quando estamos interessados em pontos intermediários da trajetória a ser simulada. Se estivermos interessados no fator de solvência em momentos anteriores à extinção do plano, continuaríamos a ter informações inadequadas no caso de trabalharmos com títulos corrigidos pela curva.

6.3 A Determinação da ETTJ

Feitas estas considerações, o objetivo passa a ser a construção de uma ETTJ apropriada para trazer a valor presente os fluxos passivos. “A escolha da melhor forma de cálculo da ETTJ vai

depender do objetivo a que se destina” (FABOZZI, 2002) mas, para tanto, devemos ter em mente alguns critérios a serem respeitados: os títulos utilizados para a construção da curva devem ter as mesmas características básicas (mesmo indexador, por exemplo), devem pertencer a uma mesma classe (mesmo risco de crédito, por exemplo) e serem suficientemente líquidos.

Em um segundo momento, deveremos nos preocupar com os movimentos da ETTJ ao longo do tempo, tema para o qual temos alguns artigos bastante esclarecedores. Em um estudo sobre os principais fatores explicativos dos retornos dos títulos do Tesouro dos EUA e outros títulos relacionados, LITTERMAN & SHEINKMAN (1991) apontam como sendo três os principais fatores derivados da ETTJ que, juntos, explicam 98,4%. O primeiro fator está associado aos deslocamentos paralelos da ETTJ, explicando 89,5% das variações nos preços. As mudanças na inclinação da curva respondem por 8,5% e as alterações na curvatura respondem por outros 2,0%.

Em estudo semelhante voltado para o mercado brasileiro, VALLI & VARGA (2001) chegaram a conclusões muito próximas, quais sejam: 88,0% das variações são explicadas por deslocamentos paralelos, 8,4% por mudanças na inclinação e 2,0% por mudanças na

curvatura.

classes de ativos heterogêneas, de modo que incluir ambos no processo de estimação da estrutura a termo é um procedimento problemático”. Os preços dos títulos sem liquidez normalmente embutem um prêmio, levando a uma diferenciação entre o preço praticado no mercado e o “valor econômico” deste título, que é o que deve ser levado em conta na estrutura a termo. O autor propõe, então, uma metodologia de estimação da ETTJ que utilize

parâmetros de ajuste de liquidez.

A metodologia de ajuste da curva, entretanto, não terá interesse direto para a proposta de trabalho que estamos desenvolvendo, pois em nosso objeto de estudo, os “erros” incorridos na precificação do passivo serão compensados por “erros” proporcionais na precificação dos ativos.

Nosso interesse maior, neste caso, está na argumentação acerca da natureza distinta entre os títulos. Estes argumentos servirão de base para a adoção de um modelo de equilíbrio para a simulação dos movimentos da ETTJ no futuro.

6.4 A Estrutura a Termo das NTN-C’s

Para a aplicação que desejamos, a ETTJ construída com base nas NTN-C’s é a mais adequada, seja pelo longo horizonte de tempo que alcançam, seja pelo fato de ter como indexador um índice de inflação. Para esta afirmação lançamos mão dos argumentos de CAMPBELL E VICEIRA (2002), que serão brevemente abordados em seqüência.

Consideremos, inicialmente, um fundo de pensão como um agente representativo do consumidor, que deseja estabelecer uma estratégia de alocação de ativos de longo prazo. Esta estratégia deve ter como orientação principal manter o padrão de consumo no período a partir de sua aposentadoria, respeitando o princípio básico de que, com algumas variações de intensidade, os consumidores têm preferência por uma cadeia de consumo bem comportada ao longo do tempo.

Considerando que a incerteza sobre os níveis de inflação é maior quanto maior o horizonte de análise, um investidor que deseja manter seu padrão de consumo no longo prazo deve dedicar especial atenção a este item em seu processo decisório. Neste contexto, títulos de longo prazo, com rendimento indexado a índices de preços, vêm atender esta demanda de

forma muito satisfatória.

com o mais longo horizonte de maturação no mercado brasileiro8 (a mais longa vence em 2031) também oferece benefício associado à redução do risco de reinvestimento, que vem da incerteza da disponibilidade de títulos com as mesmas caracterísitcas para serem comprados quando do vencimento dos títulos atuais, ou mesmo quando do pagamento de cupons.

De fato, não há garantia de que novos títulos com as mesmas características serão

disponibilizados no futuro. No caso das NTN-C´s, não há garantia explícita de que haverá novas emissões de títulos com estas características, ainda que estas também ofereçam um hedge natural ao emissor, dado que as receitas do Tesouro são indexadas à inflação.

Há que se ressaltar, neste ponto, que o fato de ter como emissor o Tesouro Nacional também favorece estes títulos pois, por definição, esta é a instituição que oferece o menor risco de crédito aos investidores.

7 V

ALOR DEM

ERCADO DOP

ASSIVOO passivo de um plano de benefício definido, também chamado de provisões matemáticas, pode ser representado pela soma de todos os benefícios a serem pagos ao longo do tempo descontada de todas a contribuições a serem recebidas no mesmo período. Estes fluxos são trazidos a valor presente descontados pela meta atuarial, normalmente representada pela variação de um índice de inflação acrescida de juros de 6% ao ano. Sendo assim, a equação simplificada das provisões matemáticas em determinado momento seria:

Equação 3: Provisões Matemáticas

(

)

∑

= +

+ +

+ −

= n

i

i t

i t i t t

MA C B M

1 1

na qual Mt é a provisão matemática no momento t que se deseja analisar, Bt+i o total de

benefícios pagos no período entre o instante t+i e instante imediatamente anterior e Ct+i as

contribuições recebidas em igual período. O momento T é aquele onde o plano se extingue, de modo que T=t+n. A variável MA é a meta atuarial no período.

8

Adaptando esta equação ao conceito de “marcação a mercado” que defendemos anteriormente, teríamos o seguinte para o instante t=0:

Equação 4: Provisões Matemáticas Marcadas à Mercado

( )

∑

= +

− = T

i i i i i

r c b M

1 0

1

em que ri é a taxa de juros de mercado entre o momento t=0 e o momento i.

Para estimar benefícios e contribuições, há que se partir do cadastro detalhado do quadro atual de participantes, ao qual devemos aplicar parâmetros de cálculo de tabelas biométricas pré-estabelecidas. Destas tabelas constam premissas acerca da expectativa de vida

de cada indivíduo de acordo com sua idade.

A estes cálculos deve ser adicionada a possibilidade de aposentadoria por invalidez, bem como as pensões a serem deixadas aos dependentes após o falecimento, ponto onde a expectativa de vida deste dependente passa a ser uma informação de grande importância.

Por não serem o foco deste trabalho e por considerar insuficientes os ganhos obtidos por um processo de simulação estocástica dos dados atuariais, adotaremos em nossos estudos estimativas determinísticas para os fluxos de caixa futuros. Para tanto, devemos admitir a hipótese de que os fatores de risco que regem o passivo são estatisticamente independentes dos fatores de risco que regem o ativo. Devemos considerar, também, que a volatilidade dos fatores de risco do ativo seja muito superior ao que se refere aos dados atuariais do passivo, o que é uma premissa perfeitamente condizente com a realidade.

8 S

IMULANDO OC

OMPORTAMENTO DEA

TIVOS EP

ASSIVOOs modelos utilizados para reproduzir o comportamento dos ativos são processos estocásticos. Estes processos caracterizam o comportamento de uma variável cujas mudanças são incertas ao longo do tempo.

Equação 5: Processo Estocástico

{

x1,x2,...,xT} { }

= xt , t = 1, 2, ..., Tem que Xt é a variável aleatória X no instante t.

No tocante ao intervalo de tempo em que são apuradas as variáveis, os processos estocásticos podem ser divididos em discretos ou contínuos. Chamamos de processos discretos àqueles onde as variáveis aleatórias podem ser apuradas somente em intervalos de tempo específicos, como a produção industrial mensal. Àqueles cujas variáveis podem ser apuradas em qualquer instante do tempo, como a cotação das ações, chamamos de processos contínuos. Adicionalmente, não importando o intervalo de tempo em que são apuradas, as próprias variáveis aleatórias podem ser divididas em discretas e contínuas, dependendo do

conjunto de valores que possam atingir.

Neste texto, tanto os processos estocásticos quanto as próprias variáveis serão contínuos, ainda que a realidade dos fatos nos aponte o contrário. Isto porque mesmo que determinadas variáveis sejam apuradas somente em intervalos regulares de tempo, a forma

mais simples para simular seu comportamento é a de simulação por modelos de tempo contínuo.

O processo estocástico mais comum para simular o comportamento das variáveis financeiras é o de Markov. Neste processo, não há relação entre o comportamento passado da variável e o comportamento esperado para o futuro. O único valor que influenciará o comportamento no futuro é o valor atual da variável, ou seja, tratamos de um processo “sem memória”.

hipótese, o preço atual de uma ação resume todo seu comportamento no passado, sendo então o único preço que influenciará o comportamento no intervalo de tempo seguinte.

Equação 6: Processo de Markov

( ) ( )

xt f xtE +1 =

em que

(

x+ ×x)

=0 ∀i ≠1 E t i tO problema é que, para simular o comportamento de algumas dessas variáveis, devemos estabelecer relações com outras variáveis de orientação econômica que não obedecem, necessariamente, a um processo de Markov. Este é o caso do risco-Brasil e da inflação, por exemplo. Esta última pode ser determinada por um processo AR, MA ou ARMA com defasagens superiores a 1, afastando-se, então, do conceito básico do Processo de Markov.

Não obstante, como trataremos as variáveis em intervalos de tempo de seis meses, é

admissível que estas características se percam neste intervalo, tornando viável a utilização de processos de Markov mesmo para estas variáveis.

Adicionalmente, como na maior parte dos casos estaremos tratando de séries não estacionárias - com média, variância e correlações podendo ser diferentes ao longo do tempo -

o mais adequado é trabalharmos com o Processo de Markov específico chamado Processo Ito. Neste processo, os dados referentes ao valor esperado da variável, bem como sua volatilidade, podem variar em função do próprio valor atual da variável e do tempo.

Equação 7: Processo de Ito

( )

X t dt( )

X t dz dX =µ , × +σ , ×em que

X= variável aleatória no instante t;

µ = variação esperada da variável X no período entre t e t -1; dt = variação isntantânea de tempo;

Equação 8: Processo de Wiener

dt dz =ε×

em que

ε = variável aleatória com distribuição normal padrão, ou seja, ε∼ N(0,1).

A distribuição normal será uma constante dentre as hipóteses adotadas nas simulações. Adotaremos a hipótese de normalidade para o comportamento das variáveis macroeconômicas e da variação de preços de alguns ativos que, como já adiantamos, serão tratadas em tempo contínuo.9

Considerando que há uma fórmula fechada para estimar as probabilidades de ocorrência de variáveis aleatórias, cujos comportamentos obedecem a uma distribuição normal, por quê, então, a necessidade de simulações? Poderíamos calcular a probabilidades que desejássemos de forma analítica, sem a necessidade de procedimentos numéricos.

A resposta está nas limitações de participação de determinados segmentos de ativos no

patrimônio. Com estas restrições eliminamos cenários onde, por exemplo, o segmento de ações responda por uma parcela superior a 50% dos investimentos. Esta possibilidade, entretanto, seria levada em consideração se optássemos por uma solução analítica para encontrarmos as probabilidades desejadas.

Trabalhando com simulações, permitimo-nos trabalhar com volatilidade variante ao longo do tempo (heterocedasticidade), podendo adotar o mesmo procedimento para as correlações.

8.1 Cenário Macroeconômico

O cenário macroeconômico para os diferentes períodos em análise será responsável pelas variáveis endógenas do modelo. As variáveis serão o risco-Brasil, os juros reais de curto prazo e longo prazo e a variação do INPC e do IGPM. Para cada uma destas variáveis

9

deveremos determinar valor esperado e margem de erro (desvio-padrão) a cada intervalo de tempo analisado, remetendo-nos, indiretamente, ao Processo de Ito.

O processo-base para as simulações será o Processo de Wiener Generalizado, que sob determinado ponto de vista pode ser entendido como uma simplificação do Processo de Ito.10

Equação 9: Processo de Wiener Generalizado

dz dt

dX =µ× +σ ×

em que

X= variável aleatória no instante t;

µ = variação esperada da variável X no período entre t e t -1; dt = variação isntantânea de tempo;

σ = desvio-padrão estimado da variável X no instante t; dz = processo de Wiener.

Em nossas simulações o momento atual será sempre utilizado como referência inicial, de modo que na equação anterior teremos sempre que t = 0, de modo que t + i = i.

Neste contexto, as variáveis macroeconômicas serão estimadas com base no passeio aleatório descrito na equação abaixo e em algumas de suas variações.

Equação 10: Simulação com Processo de Wiener Generalizado

z t

vi j = vi×∆ + vi×∆

∆ , µ , σ ,

na qual

vi,j = variável estimada no instante t+i, t=0 e ∀i, na simulação j, j = 1,2,...,n;

µv,i = variação esperada da variável v no período entre i e i-1;

∆t = compatibiliza os estimadores ao interalo entre o instante i e i-1;

σ v,i = desvio-padrão estimado da variável v no período entre i e i-1;

∆z = processo de Wiener.

10

Uma primeira variação importante desta equação é o Movimento Browniano Geométrico. Neste porcesso, em lugar da variação de uma variável em termos absolutos, descrevemos especificamente as taxas de variação.

Equação 11: Movimento Browniano Geométrico

dz dt

X dX

× + × =µ σ

em que

X= variável aleatória no instante t;

µ = variação esperada da variável X no período entre t e t -1; dt = variação isntantânea de tempo;

σ = desvio-padrão estimado da variável X no instante t; dz = processo de Wiener.

O exemplo mais claro de aplicação deste processo está no comportamento das ações. De fato, mais importante do que modelar o comportamento do preço de uma ação, é modelar sua taxa de variação ao longo do tempo.

8.1.1 Inflação

No caso da inflação, conforme vimos anteriormente, ainda que seu movimento não seja tradicionalemente descrito por Processos de Markov, o intervalo de tempo de seis meses das simulações nos permite adotar estes processos, tendo em vista que este intervalo supera intervalos razoáveis que seriam adotados como defasagens em processos AR, MA ou ARMA, como podemos comprovar no Apêndice1.

Equação 12: Simulação da Inflação com Movimento Browniano Geométrico

z t

I I

i I i

I i

j i

∆ × + ∆ × = ∆

−

, ,

1 ,

σ π

em que

Ii,j = índice de inflação estimado no instante t+i, t=0 e ∀i, na simulação j, j = 1,2,...,n;

πI,i = inflação esperada no período entre i e i-1;

∆t = compatibiliza os estimadores ao interalo entre o instante i e i-1;

σ I,i = desvio-padrão estimado da inflação no período entre i e i-1;

∆z = processo de Wiener.

Esta metodologia será utilizada tanto para a estimativa do INPC, quanto do IGPM. As correlações serão levadas em consideração na geração das variáveis aleatórias. As variáveis serão, então:

ICi,j = INPC estimado no instante t+i, t=0 e ∀i, na simulação j, j = 1,2,...,n;

IGi,j = IGPM estimado no instante t+i, t=0 e ∀i, na simulação j, j = 1,2,...,n;

8.1.2 Risco-Brasil

Temos também o risco-Brasil, que em nossas simulações assumirá as características comportamentais de uma difusão Martingal, cujo processo estocástico tem o seguinte perfil:

Equação 13: Processo de Difusão Martingal

dt dz

dX =σ× =σ ×ε×

em que

ε = variável aleatória com distribuição normal padrão, ou seja, ε∼ N(0,1).

( )

E( )

dX E(

Xt Xt)

E(

Xt)

XtE ε =0⇒ =0⇒ +1− =0⇒ +1 =

Ocorre que, ao fazermos a adaptação do movimento para um intervalo de tempo discreto, a probabilidade de termos um valor exatamente igual ao valor atual é pequena. Na realidade, embora possamos assumir esta hipótese para prazos muito curtos, para intervalos de tempo mais longos esta hipótese é inverossímil.

Neste caso, especificamente, podemos trabalhar com uma expectativa pontual para a variável baseada nas expectativas e não na esperança matemática.

(

RB RB)

t zRBi j = ie − i j ∆ + RBi×∆

∆ , −1, σ ,

j i j i j

i RB RB

RB, = , − −1,

∆

Sendo ∆t =1, temos

(

− −)

=(

− i− j)

+σRBi×ε ei j

i j

i RB RB RB

RB, 1, 1, ,

em que

RBi,j = risco-Brasil estimado no instante t+i, t=0 e ∀i, na simulação j, j = 1,2,...,n;

RBi-1,j = risco-Brasil no instante imediatamente anterior ao risco-Brasil estimado.

De acordo com a argumentação acima, substituiremos o valor da variável, no instante imediatamente anterior, pela expectativa para seu valor naquele momento.

Assim, ao simular a variável teremos:

Equação 14: Simulação do Risco-Brasil

ε

σ ×

= − RBi

e i j

i RB

RB, ,

onde:

RBi,j = risco-Brasil estimado no instante t+i, t=0 e ∀i, na simulação j, j = 1,2,...,n;

RBei= expectativa para o risco-Brasil no instante i;

σ RB,i = desvio-padrão estimado para o risco-Brasil no período entre i e i-1;

É claro que, ao inserirmos diretamente a expectativa para uma determinada variável estamos incorporando, indiretamente, um termo de arrastamento dado pela diferença entre esta expectativa e a expectativa para o momento imediatamente anterior. Esta seria uma alternativa menos complexa em termos de modelagem, mas seria menos intuitiva do que o método

adotado. De fato, deve-se concordar que seja mais fácil pensar no risco-Brasil em termos de valor absoluto do que propriamente em termos de variação.

Objetivamente, o risco-Brasil é dado pelo diferencial de taxas anuais entre os juros externos e internos, resultando também em uma taxa anual. Para que esteja adequada, devemos converter esta taxa em seu equivalente para o intervalo de tempo das simulações.

Cabe ressaltar que o risco-Brasil é uma taxa de variação. De fato, como vimos no parágrafo anterior, ele é um diferencial de taxas de juros. Junto com outras variáveis como juros internos e expectativa de variação cambial, o valor simulado do risco-Brasil formará o termo de arrastamento e de volatilidade de outra variável: os investimentos em renda fixa indexados ao câmbio. Esta variável sim, obedecerá a um Processo de Ito.

8.1.3 Juros de Curto Prazo

Na determinação das taxas de juros de curto prazo, a tendência inicial seria utilizar o conceito de reversão à média, onde há uma pressão para a retomada de um determinado patamar a

longo prazo.

Equação 15: Processo de Ornstein-Uhlenbeck11

(

v v)

dt dzdvi,j =κ× − i−1,j × +σv,i×

na qual, além das variáveis anteriores, temos:

κ = velocidade de reversão à média;

v,i,j = variável estimado no instante t+i, t=0 e ∀i, na simulação j, j = 1,2,...,n;

A adoção da reversão à média se aplica a variáveis com pequena probabilidade para valores extremos, gerando simulações bem comportadas. De fato, em um ambiente de normalidade, taxas reais de 100% ao ano, por exemplo, são altamente improváveis. Uma variação anual desta natureza, entretanto, seria perfeitamente aceitável para ações ou mercadorias.

Não obstante, conforme mostramos no Apêndice 2, realizando uma regressão com os

dados de junho de 1999 até fevereiro de 2004, chegamos a uma média de longo prazo de 10,21% ao ano para as taxas de juros reais. Esta taxa é, de fato, perfeitamente compatível com o histórico brasileiro dos últimos anos, mas vão de encontro às expectativas para os próximos dez anos.

Por este motivo utilizaremos, para a simulação dos juros reais de curto prazo, uma fórmula semelhante à utilizada para o risco-Brasil, lembrando que, neste caso, também estamos tratando de uma taxa de variação.

Equação 16: Simulação dos Juros Reais de Curto Prazo

ε

σ ×

+ = e ri

i j

i r

r, ,

em que

ri,j = juro real curto prazo estimado no instante t+i, t=0 e ∀i, na simulação j, j = 1,2,...,n;

rei= expectativa para o juro real de curto prazo no instante i;

σ r,i = desvio-padrão estimado para o juro real de curto prazo no período entre i e i-1;

ε = variável aleatória com distribuição normal padrão, ou seja, ε∼N(0,1).

Há uma peculiaridade nesta forma de estimação que deporia contra, caso estivéssemos tratando de taxas de juros nominais pois, mesmo que com pequena probabilidade, o modelo permite que tenhamos resultados negativos para os juros estimados. Para juros em termos reais, contudo, a possibilidade de valores negativos é uma situação muito mais aceitável do que quando tratamos de juros nominais.

11

8.1.4 Juros de Longo Prazo

Para os juros reais de longo prazo, o mais indicado seria trabalhar com os modelos tradicionais de estimativa da estrutura a termo com base nas taxas de juros de curto prazo. A referência utilizada para este fim seria o modelo de VASICEK (1977), principalmente pelo fato de trabalharmos com taxas de juros em termos reais.12

Ocorre que, em nosso trabalho, a taxa de juros de longo prazo será utilizada para obter o valor das provisões matemáticas, variável determinate no comportamento do fator de solvência. Conforme o que está no Apêndice 3, podemos conferir que a adoção de uma taxa de juros de longo prazo como função da taxa de curto nos levaria a um grau de complexidade acima do necessário.

Neste contexto, simularemos os juros de longo prazo de forma idêntica ao de curto prazo, porém independentemente.13 Com este procedimento poderemos incorporar, indiretamente, a expectativa quanto à inclinação da estrutura a termo, que será dada pela diferença entre as expectativas para a taxa de curto prazo e de longo prazo.

Equação 17: Simulação dos Juros Reais de Longo Prazo

ε

σ ×

+ = lri

e i j

i rl

rl, ,

em que

rli,j = juro real longo prazo estimado no instante t+i, t=0 ∀i, na simulação j, j = 1,2,...,n;

rlei= expectativa para o juro real de longo prazo no instante i;

σ rl,i = desvio-padrão estimado para o juro real de longo prazo no período entre i e i-1;

ε = variável aleatória com distribuição normal padrão, ou seja, ε∼N(0,1).

12

Apesar de ser um dos modelos mais simples e intuitivos para a estrutura a termo das taxas de juros, uma importante crítica ao modelo de VASICEK (1977) vem do processo de Ornstein-Uhlenbeck adotado para o comportamento dos juros. Isto porque, em sua formulação, este processo admite valores negativos para os juros. Esta é uma hipótese inverossímil para os juros nominais, mas é possível quando estamos tratando de juros reais, como neste trabalho.

13

8.2 Comportamento das Ações

Para as ações o comportamento será estimado com base no prêmio de risco em relação à taxa de juros de curto prazo, que terá um valor esperado e uma variância estimada para cada ano.

Equação 18: Simulação do Prêmio de Risco por uma Difusão Martingal

ε σ π

π = + lri ×

e i j

i a

a, ,

em que

rli,j = juro real de longo prazo estimado no instante t+i, t=0 e ∀i, na simulação j, j = 1,2,...,n;

rlei= expectativa para o juro real de longo prazo no instante i;

σ rl,i = desvio-padrão estimado para o juro real de longo prazo no período entre i e i-1;

ε = variável aleatória com distribuição normal padrão, ou seja, ε∼N(0,1).

O comportamento das ações, então, será o resultado da conbinação do comportamento dos juros de curto prazo e o comportamento do prêmio de risco.

A variação real das ações será dada por:

Equação 19: Simulação da Variação dos Preços das Ações

j i j i i

j i

r a a

a

, , 1

, = +

∆

−

π

em que

1 ,

−

∆

i j i

a a

= valorização real das ações estimado no instante t+i, t=0 e ∀i, na simulação j, j =

8.3 Comportamento da Renda Fixa

8.3.1 Investimentos Indexados à Taxa de Juros Básica

Estimado diretamente com base na taxa de juros real de curto prazo.

Equação 20: Simulação das Taxas de Juros de Curto Prazo

ε

σ ×

+ = ri

e i j

i r

r, ,

em que

ri,j = juro real curto prazo estimado no instante t+i, t=0 e ∀i, na simulação j, j = 1,2,...,n;

rei= expectativa para o juro real de curto prazo no instante i;

σ r,i = desvio-padrão estimado para o juro real de curto prazo no período entre i e i-1;

ε = variável aleatória com distribuição normal padrão, ou seja, ε∼N(0,1).

8.3.2 Investimentos Indexados a Índices de Preços

Estimado com base no comportamento do IGP-M associado ao comportamento da taxa de juros de longo prazo.

Equação 21: Simulação Títulos Indexados IGP-M

1 ,

1 , ,

,

− −

∆ − ∆ + =

i j i i

j i j

i j i

IC IC

IG IG rl

rlp

em que

rlpi,j = rendimento real dos títulos indexados entre instante i-1 e i, ∀i, simulação j, j = 1,2,...,n;

rli,j = taxa de juros de longo prazo entre o instante i-1 e i na simulação j;

1 ,

−

∆

i j i

IC IC

= variação do INPC entre o instante i-1 e i na simulação j;

1 ,

−

∆

i j i

IG IG

8.3.3 Investimentos Indexados à Variação Cambial

Estimado com base no comportamento do câmbio, acrescido de juros proporcionais ao risco-Brasil.

Equação 22: Simulação de Títulos Cambiais

(

rl RB)

(

t z)

c c i c i c j i j i i j i ∆ × + ∆ × + − = ∆ − , , , , 1

, µ σ

em que 1 , − ∆ i j i c c

= varição real do câmbio entre o instante i-1 e i, ∀i, na simulação j, j = 1,2,...,n;

RBi,j = risco-Brasil no instante i, na simulação j;

rli,j = juros de longo prazo no instante i, na simulação j;

µc,i = variação cambial esperada entre o instante i-1 e i;

∆t = compatibiliza os estimadores ao interalo entre o instante i-1 e i;

σc,i = desvio-padrão estimado estimado da variável entre o instante i-1 e i;

∆z = processo de Wiener.

8.4 Comportamento dos Empréstimos

Estimamos para os empréstimos aos participantes comportamento em linha com a meta atuarial, apontando para um rendimento anual de 6% acima do INPC.

Equação 23: Simulação de Empréstimos

( )

t( )

tIC IC IC IC emp i j i i j i j

i ×∆ = ×∆

∆ − + ∆ = − − 06 , 1 ln 06 , 1 ln 1 , 1 , ,

empi,j = rendimento real dos empréstimos entre o instante i-1 e i, ∀i, na simulação j, j =

1,2,...,n; 1 , − ∆ i j i IC IC

= variação do INPC entre o instante i-1 e i na simulação j;