P

OLÍTICA

C

AMBIAL COM

D

ÍVIDA

I

NDEXADA EM

M

OEDA

E

STRANGEIRA NO

B

RASIL

,

1995-2004

F

REDERICOA

RAUJOT

UROLLABanca examinadora:

Orientador: Prof. Dr. Gesner J. Oliveira Filho

Prof. Dr. Gustavo J. L. Loyola

Prof. Dr. Jairo Abud

FUNDAÇÃO GETÚLIO VARGAS

P

OLÍTICA

C

AMBIAL COM

D

ÍVIDA

I

NDEXADA EM

M

OEDA

E

STRANGEIRA NO

B

RASIL

,

1995-2004

A

LUNO:

F

REDERICOA

RAUJOT

UROLLAO

RIENTADOR:

P

ROF.

D

R.

G

ESNERO

LIVEIRATese apresentada ao Curso

de Doutorado em Economia

de Empresas da Fundação

Getúlio Vargas de São

Paulo como requisito para

obtenção do título de

Doutor em Economia de

Empresas.

Dedico esta tese à Monica, que é

um presente em cada dia da minha vida,

ao bebê que está chegando,

e aos meus pais, por terem me ensinado

P

OLÍTICA

C

AMBIAL COM

D

ÍVIDA

I

NDEXADA EM

M

OEDA

E

STRANGEIRA NO

B

RASIL

,

1995-2004

R

ESUMOEsta tese discute a dívida cambial doméstica do setor público brasileiro entre 1995 e 2004. Argumenta-se que a origem dessa dívida não está relacionada à busca de uma composição ótima da dívida pública, mas sim a objetivos de política cambial. O caso dos tesobonos mexicanos é analisado como precedente para o caso brasileiro, ressaltando-se três peculiaridades: o prazo médio dos títulos cambiais; a concentração da dívida pública mexicana no mercado internacional; e a importância dos não-residentes entre os detentores. O caso brasileiro foi apresentado a partir de uma perspectiva histórica, desde a introdução das ORTN com cláusula de correção cambial, no fim dos anos sessenta. Foi realizada uma tentativa de reconstrução da trajetória da dívida mobiliária cambial até o período recente. Levando-se em consideração que os objetivos desse instrumento estão concentrados na política cambial, foi feita uma breve resenha da literatura sobre os determinantes da taxa de câmbio, começando por Meese e Rogoff (1983), que introduziram a idéia de que um passeio aleatório é melhor previsor do câmbio que os modelos baseados em fundamentos macroeconômicos. É feita também uma breve revisão da literatura sobre intervenção no câmbio, que é farta em trabalhos para países desenvolvidos e escassa no que se refere aos países emergentes. A colocação de títulos indexados ao câmbio é tratada como intervenção, avaliando-se seus efeitos sobre a taxa de câmbio e sua volatilidade. No exercício econométrico, foi construída uma base de dados diários de endividamento cambial doméstico, através da agregação dos leilões primários de títulos e de swaps emitidos entre 1991 e 2004. O impacto da dívida cambial sobre o câmbio foi estimado, para os períodos de câmbio administrado (1995-1999) e de câmbio flutuante (1999-2004), através de um Modelo Vetorial de Correção de Erro (VECM). As elasticidades estimadas apresentaram uma possível ocorrência de simultaneidade, que foi detectada através de um teste de causalidade de Granger. Esse teste revelou uma causação bi-direcional de tipo feedback. As estimações estão sujeitas a heterocedasticidade, que foi corrigida através da estimação de um GARCH. Este revelou que a elasticidade do câmbio em relação à intervenção com dívida cambial é de -0,17 no câmbio administrado e de -2,15 no câmbio flutuante.

PALAVRAS-CHAVE

Brasil; dívida pública; dívida mobiliária; dívida cambial; Tesobonos; taxa de câmbio; política cambial; intervenção oficial; modelo vetorial de correção de erro (VEC); GARCH.

CÓDIGOS JEL

E

XCHANGE

R

ATE

P

OLICY WITH

D

EBT

I

NDEXED TO

F

OREIGN

C

URRENCY IN

B

RAZIL

,

1995-2004

A

BSTRACTThis thesis discusses the Brazilian public sector’s currency-linked domestic debt between 1995 and 2004. It argues that the reasons of that debt are not to be found in the goals of optimal debt composition, but rather among the exchange rate policy objectives. The Mexican Tesobonos case offers insights for the Brazilian case, highlighting three major differences, namely the average term of the bonds; the stronger concentration of Mexican debt in international markets; and the importance of non-residents as holders. The Brazilian case was presented in historical perspective, starting with the introduction of the ORTN with dollar-indexation clause by the end of the 60’s. It attempted to follow the development of the Brazilian currency-linked domestic debt from the 60’s onwards. Taking into account that the objectives of that policy instrument are more related to exchange rate policy it was presented a brief survey of the literature on the short-term determinants of the exchange rate, starting with Meese and Rogoff (1983), which had introduced the idea that a random walk is a better forecast to exchange rate than any other model based on macroeconomic fundamentals. It is also presented a review of the literature on foreign exchange intervention, which offers plenty of works devoted on developed countries and scarce contributions on emerging countries. The offering of currency-linked domestic bonds is treated as foreign exchange intervention, in search for its effects on the exchange rate level and volatility. The econometric exercise built a database of the stock of currency-linked domestic on a daily basis, through aggregation of primary auctions of bonds and swaps over the period between 1991 and 2004. The exercise estimated the impact of such debt over foreign currency prices in two periods, namely the administered regime (1995-1999) and the floating period (1999-2004). It was used a Vector Error Correction Model (VECM). Estimated elasticities showed a possible simultaneity bias, which was detected through a Granger causality test. The latter provided evidence of a feedback-type bi-directional causality. Estimations are subject to heteroskedasticity, which was corrected through GARCH modeling. This test showed that the elasticity of the exchange rate with respect to intervention with currency-linked domestic debt was -0.17 in the administered regime and 2.15 in the floating regime.

KEYWORDS

Brazil; public debt; public securities debt; foreign currency-linked debt; Tesobonos; exchange rate; foreign exchange policy; official intervention; Vector Error Correction Model (VECM); GARCH.

JELCODES

Í

NDICEINTRODUÇÃO ... 10

I – DÍVIDA PÚBLICA INDEXADA EM MOEDA ESTRANGEIRA... 14

I.1–COMPOSIÇÃO DA DÍVIDA PÚBLICA EM MERCADOS COMPLETOS... 14

I.2–COMPOSIÇÃO DA DÍVIDA PÚBLICA SOB “PECADO ORIGINAL”... 16

I.3–DÍVIDA EXTERNA VERSUS DÍVIDA CAMBIAL DOMÉSTICA... 24

I.4–AEXPERIÊNCIA INTERNACIONAL E OS TESOBONOS... 28

I.5–AEVOLUÇÃO DA DÍVIDA PÚBLICA E DO MERCADO ABERTO NO BRASIL... 35

I.5.1 – Evolução do Perfil da Dívida Pública Brasileira... 35

I.5.2 – A Evolução da Dívida Cambial Doméstica ... 49

I.5.3 – Objetivos da Exposição Cambial do Setor Público Brasileiro... 61

II – POLÍTICA CAMBIAL COM DÍVIDA INDEXADA EM MOEDA ESTRANGEIRA... 64

II.1–ADINÂMICA DA TAXA DE CÂMBIO E A DÍVIDA CAMBIAL... 64

II.1.1 – O Enigma Meese-Rogoff ... 64

II.1.2 – Intervenção no Mercado Cambial... 69

II.1.3 – Dívida Cambial como Instrumento de Intervenção... 72

II.2–APOLÍTICA CAMBIAL BRASILEIRA... 73

II.2.1 – Abertura Comercial e Financeira e Evolução do Balanço de Pagamentos ... 73

II.2.2 – Caracterização dos Regimes Cambiais Brasileiros ... 79

II.2.3 – Elementos da Micro-Estrutura do Mercado de Câmbio no Brasil... 83

II.2.3 – Dívida Cambial como Instrumento de Política Cambial... 86

III – TESTES SOBRE A DINÂMICA DO CÂMBIO COM DÍVIDA CAMBIAL... 92

III.1–ANÁLISE UNIVARIADA DAS SÉRIES...100

III.2–ANÁLISE DE COINTEGRAÇÃO E CORREÇÃO DE ERRO...105

III.4–MODELAGEM DA HETEROCEDASTICIDADE...115

CONCLUSÕES ...120

Í

NDICE DEF

IGURASFIGURA 1–ESCOLHAS SOBRE A DÍVIDA PÚBLICA COM “PECADO ORIGINAL” ... 18

FIGURA 2–ESTRUTURA DO MERCADO GLOBAL DE TÍTULOS SOBERANOS (EM 31 DE DEZEMBRO DE 2000) ... 22

FIGURA 3–VENCIMENTOS DE TESOBONOS E INTERVENÇÕES DE VENDA DO BANXICO, DADOS SEMANAIS,1995 ... 32

FIGURA 4–PARTICIPAÇÃO PERCENTUAL DA DÍVIDA PÚBLICA EXTERNA NA DÍVIDA PÚBLICA LÍQUIDA – BRASIL E MÉXICO,1990-2003(*) ... 33

FIGURA 5–INFLAÇÃO (IGP-DI),CORREÇÃO MONETÁRIA DAS ORTN E VARIAÇÃO CAMBIAL,1969-85... 37

FIGURA 6–EVOLUÇÃO DA COMPOSIÇÃO DA DÍVIDA MOBILIÁRIA DOMÉSTICA FEDERAL... 39

FIGURA 7-COMPOSIÇÃO DA DPMFI POR INDEXADORES, NOVEMBRO DE 2004... 43

FIGURA 8-PRAZO E DURAÇÃO DA DÍVIDA MOBILIÁRIA FEDERAL,BRASIL,1997-2004 ... 44

FIGURA 9-PRAZO MÉDIO DE TÍTULOS SELECIONADOS DA DÍVIDA INTERNA E EXTERNA DO TESOURO NACIONAL (PRAZO EM MESES, POSIÇÃO DO FIM DE 2004)... 46

FIGURA 10-COMPOSIÇÃO DA DÍVIDA BRUTA DO GOVERNO GERAL,BRASIL, JUNHO DE 2003... 48

FIGURA 11–COMPOSIÇÃO DA DÍVIDA MOBILIÁRIA FEDERAL EM PODER DO PÚBLICO,%... 51

FIGURA 12–ÁGIO DO DÓLAR NO PARALELO SOBRE O OFICIAL,1985-1989,%... 53

FIGURA 13–PRINCIPAIS TÍTULOS CAMBIAIS DA DÍVIDA MOBILIÁRIA FEDERAL,R$ MILHÕES... 55

FIGURA 14–PRAZO DAS COLOCAÇÕES DE DÍVIDA CAMBIAL (NTN-D,NBC-E, SWAP CAMBIAL),1991-2004 .. 57

FIGURA 15–SISTEMÁTICA DE OFERTA DE TÍTULOS CAMBIAIS NBC-E E NTN-D... 58

FIGURA 16–SISTEMÁTICA DE OFERTA DE SWAPS CAMBIAIS COM LFT ... 59

FIGURA 17–ABERTURA COMERCIAL E FINANCEIRA DO BRASIL E DOS GRUPOS DE PAÍSES, NO FIM DAS DÉCADAS DE OITENTA E NOVENTA... 75

FIGURA 18–DECOMPOSIÇÃO DE CAUSAS DOS MOVIMENTOS DA CONTA CORRENTE (US$ BILHÕES) ... 76

FIGURA 19–COMPOSIÇÃO DO FINANCIAMENTO EXTERNO DO BRASIL,1985-2004,US$ BILHÕES... 78

FIGURA 20-COMPRAS LÍQUIDAS DO BANCO CENTRAL NO MERCADO DE CÂMBIO À VISTA, EM US$ BILHÕES, DADOS MENSAIS,BRASIL,1997-2003 ... 84

FIGURA 21–VARIAÇÃO DO ESTOQUE DE TÍTULOS CAMBIAIS E A VARIAÇÃO CAMBIAL... 87

FIGURA 22-VARIAÇÃO DO ESTOQUE DE TÍTULOS CAMBIAIS E A VOLATILIDADE DA TAXA DE CÂMBIO... 88

FIGURA 23-DISPERSÃO ENTRE O ESTOQUE DE DÍVIDA CAMBIAL E A VOLATILIDADE INTRA-MÊS DO CÂMBIO... 89

FIGURA 24-EVOLUÇÃO DO ESTOQUE DE DÍVIDA CAMBIAL E DA VOLATILIDADE DA TAXA DE CÂMBIO... 90

FIGURA 25-TAXA DE CÂMBIO R$/US$, DADOS DIÁRIOS,JULHO-1994 A DEZEMBRO-2004... 92

FIGURA 26–TAXA DE JUROS SELIC (ANUALIZADA EM BASE 252), DADOS DIÁRIOS, JULHO-1994 A DEZEMBRO -2004,% AO ANO... 93

FIGURA 27–DIVCAM–ESTOQUE DE DÍVIDA CAMBIAL POR COMPONENTES,1994-2004,R$ BILHÕES... 98

FIGURA 28–DISTRIBUIÇÃO DE BRLUSD E SELIC ... 99

FIGURA 29–HISTOGRAMA DE DIVCAM E DIVCAMUS...100

FIGURA 30–COEFICIENTE DE CORRELAÇÃO ENTRE BRLUSD E SELIC(EM AMOSTRAS MÓVEIS DE 252 DIAS ÚTEIS)...112

FIGURA 31–FUNÇÕES DE RESPOSTA DE IMPULSO (LSELIC EM LBRLUSD; E LDIVCAMUS EM LBRLUSD) ...113

FIGURA 32–FUNÇÃO DE RESPOSTA DE IMPULSO LBRLUSD EM RELAÇÃO A LDIVCAMUS, CÂMBIO FLUTUANTE...115

Í

NDICE DET

ABELASTABELA 1–COMPOSIÇÃO POR INDEXADORES DA DÍVIDA MOBILIÁRIA DOMÉSTICA DO GOVERNO CENTRAL DA

TURQUIA... 29

TABELA 2–PASSIVO EM MOEDA ESTRANGEIRA DO SETOR PÚBLICO MEXICANO (US$ BILHÕES)... 31

TABELA 3-PRINCIPAIS MUDANÇAS NO REGIME DE POLÍTICA ECONÔMICA (1995-1998 E 1999-2002) ... 41

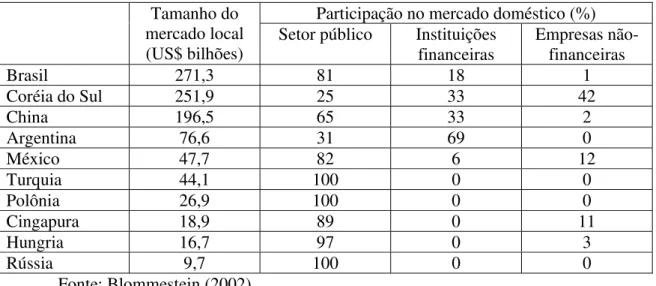

TABELA 4–COMPOSIÇÃO DOS MERCADOS LOCAIS DE DÍVIDA DE ECONOMIAS EMERGENTES (1999) ... 49

TABELA 5–CONTRATOS DE SWAP CAMBIAL... 60

TABELA 6–INSTRUMENTOS DE ENDIVIDAMENTO CAMBIAL DO SETOR PÚBLICO BRASILEIRO... 61

TABELA 7-REGRESSÃO DA PARCELA CAMBIAL DA DÍVIDA (INCLUINDO SWAPS CAMBIAIS)... 63

TABELA 8–COMPARAÇÃO DOS RESULTADOS DE MEESE E ROGOFF (1983) ATRAVÉS DE RMSE ... 66

TABELA 9–ESTATÍSTICAS DE MÉDIA E VOLATILIDADE DO CÂMBIO REAL EM SEIS PERÍODOS SELECIONADOS... 80

TABELA 10–NÚMERO DE INTERMEDIÁRIOS NO MERCADO DE CÂMBIO,2001 ... 83

TABELA 11–COEFICIENTES DE CORRELAÇÃO ENTRE DÍVIDA CAMBIAL, TAXA DE CÂMBIO E VOLATILIDADE (DADOS DIÁRIOS,1995-2004) ... 91

TABELA 12–ESTATÍSTICAS DESCRITIVAS DOS QUATRO PRIMEIROS MOMENTOS... 99

TABELA 13–ESTATÍSTICAS DESCRITIVAS DAS DUAS AMOSTRAS...102

TABELA 14–TESTES ADF PARA O PERÍODO DE CÂMBIO ADMINISTRADO...103

TABELA 15–TESTES ADF PARA O PERÍODO DE CÂMBIO FLUTUANTE...104

TABELA 16–TESTE DO RANK DA COINTEGRAÇÃO USANDO ESTATÍSTICAS TRAÇO E MÁXIMA (CÂMBIO ADMINISTRADO) ...107

TABELA 17–TESTE DO RANK DA COINTEGRAÇÃO USANDO ESTATÍSTICAS TRAÇO E MÁXIMA (CÂMBIO FLUTUANTE) ...107

TABELA 18–COEFICIENTES DE CURTO PRAZO DO MODELO VEC(PERÍODO DO CÂMBIO ADMINISTRADO) ...109

TABELA 19–COEFICIENTES DE CURTO PRAZO DO MODELO VEC(PERÍODO DO CÂMBIO FLUTUANTE) ...109

TABELA 20-CAUSALIDADE DE GRANGER...111

TABELA 21–GARCH– CÂMBIO ADMINISTRADO...118

I

NTRODUÇÃOA experiência macroeconômica brasileira dos últimos dez anos apresenta aspectos peculiares. Primeiramente, o país estabilizou uma hiperinflação de grandes proporções, utilizando uma reforma monetária eficaz contra a inércia inflacionária e uma âncora cambial que se beneficiou, inicialmente, de farta liquidez no mercado internacional de capitais. Em segundo lugar, a saída da âncora cambial, com uma tríplice mudança de regimes de política macroeconômica entre 1998-99, não confirmou expectativas catastrofistas de recrudescimento inflacionário ou de solução de continuidade na rolagem da dívida pública, interna e externa. Há que se notar também a ocorrência de várias crises internacionais no período, cujo impacto sobre o Brasil não confirmou as expectativas pessimistas que geralmente se formaram nos mercados locais e internacionais. Decorridos seis anos da entrada no regime de câmbio flexível, o país conserva a estabilidade macroeconômica; persistem, entretanto, desafios econômicos importantes, como um nível elevado de taxa de juros e um estoque relativamente alto de passivos macroeconômicos.

Vários aspectos singulares da macroeconomia brasileira recente já foram objeto de avaliação na literatura teórica e empírica. Pelo menos um deles, entretanto, permanece sub-avaliado. Desde a década de noventa, e com maior ênfase a partir de 1997, a política econômica optou pela indexação de parcela importante da dívida mobiliária interna à taxa de câmbio. Essa estratégia foi um coadjuvante da sustentação do regime de câmbio administrado, mas continuou sendo empregada na estabilização do mercado cambial após a mudança de regime de 1999. O manejo da composição da dívida pública não foi utilizado com fins de gestão de passivos públicos, mas sim como instrumento de execução da política cambial.

investidores não-residentes) e a concentração da dinâmica da dívida pública no mercado internacional de capitais. A sabedoria convencional se reflete em avaliações, algumas divulgadas publicamente, por agências de classificação de risco, como a Standard and Poors’, que enfatiza a dívida cambial doméstica como um fator restritivo do aumento do seu teto de avaliação do risco das colocações de dívida brasileira, mesmo que o país tenha logrado concentrar boa parte da dinâmica de sua dívida no mercado doméstico com títulos denominados e indexados em moeda local.

Não se pode ignorar o risco associado à indexação cambial de uma parte da dívida pública. O principal problema diz respeito a atrelar o endividamento público a uma moeda que não se é capaz de gerar. Entretanto, a generalização que associa a dívida cambial a um mal pertence ao terreno da sabedoria convencional, carecendo de fundamentação na literatura teórica e empírica sobre a dívida pública e a política cambial de países emergentes. Essa literatura se concentrou por muito tempo nas questões de dívida externa, ou exclusivamente na dívida interna, sem tratar da parcela da dívida interna atrelada à taxa de câmbio. Somente a partir dos episódios do México (1994) e da Argentina (2001) surgiram alguns poucos estudos que separam a dívida interna cambial, relaxando a hipótese forte de que esse estoque teria, dependendo do estudo, características e conseqüências similares às da dívida externa ou da dívida interna. Entre esses estudos, destaca-se Reinhart, Rogoff e Savastano (2003) que argumentam que a literatura sobre dívida pública de países emergentes concentrou-se por muito tempo nas questões de dívida externa e que defendem a importância de se levar em consideração a dívida cambial doméstica. Para esses autores, a dívida cambial doméstica do Brasil, como também da Turquia, poderá ser um determinante fundamental do destino das políticas de estabilização financeira desses países.

macroeconômicos sobre essa dinâmica. O efeito dos fundamentos só tem sido considerado importante em séries no mínimo trimestrais, enquanto em intervalos menores o câmbio tem sido identificado com um passeio aleatório. Portanto, deseja-se avaliar se as variações na oferta de dívida cambial oferecem um elemento de explicação adicional para a trajetória do câmbio. Um aspecto dessa discussão diz respeito à importância da formação de um estoque de proporções importantes de dívida cambial. Esse estoque introduz um elemento adicional de discricionariedade na condução da política cambial e pode alterar a dinâmica da taxa de câmbio.

Para atingir a esse objetivo, o trabalho foi organizado em três capítulos. O primeiro capítulo discute a composição da dívida mobiliária e procura levantar motivos para sua indexação à taxa de câmbio. Nesse capítulo relaxa-se a hipótese de mercados completos de Arrow e Debreu, segundo a qual a composição da dívida pública seria neutra sob vários aspectos relevantes. Entre as causas e causas e conseqüências dessa não-neutralidade, discute-se a imperfeição que se tornou conhecida desde Eichengreen e Hausmann (1999) como “pecado original” e as possíveis conseqüências da escolha entre títulos domésticos e externos indexados à moeda estrangeira. Esse capítulo realiza uma avaliação de elementos relevantes da experiência internacional com dívida pública indexada à taxa de câmbio, com especial ênfase na análise do caso paradigmático dos Tesobonos mexicanos. Esse capítulo também apresenta um esforço de reconstituição da história do endividamento cambial doméstico do setor público brasileiro desde os anos sessenta, identificando seus principais instrumentos e contextualizando os períodos em que foram utilizados.

O terceiro capítulo apresenta uma avaliação empírica do uso de dívida mobiliária cambial doméstica como instrumento de intervenção no mercado cambial. O primeiro procedimento diz respeito à construção de uma base de dados diários de dívida cambial, através da agregação de cada um dos leilões primários de títulos cambiais e de swaps realizados dos anos noventa até hoje. São construídas também as séries diárias da taxa de câmbio e uma proxy de política monetária dada pela variável Selic. O tratamento desses dados é realizado através da Econometria de Séries Temporais. Começa-se pela identificação da ordem de integração das variáveis e são feitos testes de cointegração de Johansen. Em função dos resultados, é estimado um modelo de correção de erro. Para investigar os motivos de um possível viés de simultaneidade, investiga-se o sentido da precedência estatística através de um teste de causalidade de Granger, buscando verificar se há causalidade bi-direcional entre as variáveis, que corresponde a um efeito de endogeneidade cruzada. Finalmente, procura-se tratar a heterocedasticidade com um modelo GARCH.

I

–

D

ÍVIDAP

ÚBLICAI

NDEXADA EMM

OEDAE

STRANGEIRAO ponto de partida da análise da composição da dívida pública é o modelo de mercados completos de Arrow e Debreu, apresentado na seção I.1. A constatação de que os mercados não são completos dá origem à percepção de que a composição da dívida pública não é neutra sob vários aspectos relevantes. A seção I.2 avalia causas e conseqüências dessa não-neutralidade em dois aspectos, a imperfeição que se tornou conhecida desde Eichengreen e Hausmann (1999) como “pecado original” e as possíveis conseqüências da escolha entre títulos domésticos e externos indexados à moeda estrangeira. A seção I.3 avalia a diferença entre títulos cambiais domésticos e dívida externa, e levanta hipóteses quanto aos determinantes da indexação cambial da dívida mobiliária. A seção I.4 incorpora elementos da experiência internacional com dívida pública indexada à taxa de câmbio, com especial ênfase na análise do caso dos Tesobonos mexicanos. A seção I.5 faz uma reconstituição da história do endividamento cambial doméstico do setor público brasileiro.

I.1 – Composição da Dívida Pública em Mercados Completos

O ponto de partida para uma abordagem da composição ótima da dívida pública é o modelo de mercados completos desenvolvido nos anos cinqüenta e sessenta por Arrow e Debreu, que pressupõe a existência de mercados para o seguro de qualquer tipo de risco, incluindo os riscos financeiros. Em um contexto de equilíbrio geral com esta característica, todos os indivíduos podem obter proteção total contra incertezas futuras. Todos os valores são expressos em valores presentes, de forma que as decisões dos agentes econômicos levam plenamente em consideração os fluxos intertemporais. Em um contexto como esse, tanto o prazo quanto a estrutura de indexação da dívida pública são totalmente irrelevantes.

mudança no perfil, nos prazos e no tamanho da dívida pública são irrelevantes. Assim, em mercados completos e sem distorções tributárias, valendo a equivalência ricardiana, pode-se argumentar pela neutralidade da composição da dívida pública (Goldfajn e Paula, 1999). Na realidade, os mercados não podem ser considerados completos nem perfeitos. Os desvios em relação a esse modelo são ainda mais evidentes em países em desenvolvimento. Por isto, os modelos do tipo Arrow-Debreu servem apenas como um paradigma de análise contra o qual podem ser observados os principais desvios do mercado completo. A literatura já registra um amplo desenvolvimento com relação aos desvios desse paradigma, inclusive em termos de efeitos de bem-estar da dívida pública sob mercados incompletos.

Por exemplo, Gale (1990)1 argumenta que, se os mercados são incompletos, o governo sempre poderá produzir alterações de bem-estar na economia através da introdução de novos títulos que expandem as oportunidades de compartilhamento de riscos. Assim,

“uma vez que temos mercados incompletos, não é difícil obter efeitos não-neutros da dívida e mesmo encontrar o escopo para mudanças no tamanho e na estrutura da dívida que melhorem o bem-estar” (Gale, 1990). Introduzindo novos títulos, o governo pode liderar o processo de inovação financeira, criando ou expandindo novos mercados onde pode se dar o compartilhamento de riscos. Entretanto, é preciso perguntar se é socialmente desejável que o governo gere inovações financeiras pelas quais os mercados ainda não se interessaram, a um custo não necessariamente inferior ao de agentes privados. De forma geral, isso só é aceitável na presença de falhas de mercado que produzam externalidades relevantes.

É razoável supor que países em desenvolvimento, como o Brasil, apresentam desvios significativos em relação ao paradigma Arrow-Debreu. Nesses países, há implicações alocativas não triviais a partir do tipo de cobertura de risco que um agente pode encontrar no mercado. O risco cambial é um dos mais importantes nesses países, já que as empresas se encontram expostas à variação da taxa de câmbio de diferentes maneiras, como: a utilização de insumos importados; a exportação de bens e serviços; e o endividamento em moeda estrangeira. Mesmo em países em desenvolvimento, há uma

1 Gale (1990) faz uma ampla sistematização dos efeitos do desenho da dívida pública sobre o bem-estar, sob a

gama de instrumentos financeiros para a cobertura de riscos cambiais. Entretanto, o custo dessa proteção é, em geral, elevado, gerando volumes sub-ótimos de proteção2.

Essa falha de mercado costuma servir de justificativa à assunção, pelo Estado, de uma parte dos riscos cambiais. A proteção é transferida ao setor privado através de instrumentos como a venda de títulos da dívida pública corrigidos pela variação cambial. Em muitos casos, na ausência do setor público como fornecedor de proteção para esses riscos, o seguro contra eles eventualmente não estaria disponível. Portanto, a atuação do governo pode, em determinadas situações, tornar o mercado mais completo. Essa ação pode servir de coadjuvante em relação a alguns objetivos de política cambial.

Um contraponto a essa idéia é que a oferta de tipos específicos de proteção pelo setor público poderia criar novas distorções alocativas ao selecionar discricionariamente os tipos de riscos que serão cobertos em detrimentos de outros. Além disso, há impactos sobre a solvência e a sustentabilidade da dívida do setor público. Por exemplo, Goldstein (2003:12) defende que os exercícios tradicionais de sustentabilidade sobre a dívida pública de países emergentes podem ser enganosos devido a diversos motivos, entre eles quando uma parte da dívida pública é denominada em moeda local, mas indexada à taxa de câmbio.

Há, portanto, custos e benefícios potencialmente envolvidos em uma estratégia de oferta de instrumentos cambiais que alteram a composição da dívida pública em mercados incompletos. É importante notar que a avaliação desses custos e benefícios não é trivial. Assim, não se pode fazer um julgamento normativo, a priori, sobre o efeito líquido em termos de bem-estar decorrente do lançamento de títulos cambiais pelo setor público, com o objetivo de fornecer ao setor privado proteção contra riscos cambais. Esse julgamento foge ao escopo deste trabalho.

I.2 – Composição da Dívida Pública sob “Pecado Original”

Desenvolveu-se na década passada a corrente do “pecado original”, como definido por Eichengreen e Hausmann (1999): por não conseguirem tomar emprestado em sua própria moeda a taxas fixas por prazos suficientemente longos, tomadores de recursos em

2 Neste trabalho, a palavra proteção é usada como sinônimo de hedge. Alguns trabalhos usam a palavra

países em desenvolvimento, tanto soberanos quanto corporativos, estariam condenados a escolher entre captações curtas, eventualmente pós-fixadas, em moeda local; ou captações mais longas a taxas prefixadas em moeda estrangeira. Há riscos associados às duas opções, notadamente o risco de rolagem de uma dívida curta no primeiro caso e o risco cambial no segundo. O fenômeno afeta ao conjunto dos tomadores de recursos em uma economia emergente, tanto do setor público quanto do setor privado.

Para Slavov (2003) quando os mercados são completos e não há custos de transação, os agentes serão capazes de implementar uma estratégia ótima de proteção e a volatilidade da taxa de câmbio será irrelevante. Essas condições não se verificam na prática e as crises de países emergentes dos anos noventa, em especial na Ásia, mostraram que muitos agentes não se encontravam adequadamente protegidos contra variações na taxa de câmbio. O motivo pelo qual esses agentes não fizeram proteção é que o preço cobrado pelos agentes que se dispõem a oferecê-lo, ou seja, a compensação pelo risco, é superior ao que os agentes em um mercado sujeito ao “pecado original” estariam dispostos a pagar. Nesse sentido, o “pecado original” pode ser visto como a incapacidade dos agentes em proteger adequadamente a sua exposição cambial, o que os deixa vulneráveis frente a mudanças na paridade.

A indexação da dívida pública normalmente ocorre em resposta a prêmios elevados que são pagos no mercado financeiro para a rolagem da dívida. Para Llussá (1997), em importantes modelos de dívida pública “o processo através do qual o governo passa de uma situação na qual a estrutura de prazos de vencimento da dívida não é importante para uma na qual a estrutura de prazos é curta e o os pagamentos são indexados tem início com o pagamento de um prêmio aos títulos de longo-prazo”.

preços dos ativos. Ele não terá a opção de manter uma dívida longa e prefixada, tendo em vista que os elevados prêmios exigidos pelo mercado tornarão inútil qualquer tentativa de se alongar a dívida em títulos não indexados.

Figura 1 – Escolhas sobre a Dívida Pública com “Pecado Original”

INDEXAÇÃO

PRAZO

PÓS-FIXADA PREFIXADA

CURTO PRAZO (1) Alto risco de crise (2) Escolha de dívida curta

prefixada

LONGO PRAZO (3) Escolha de dívida longa

pós-fixada

(alternativa não disponível) Fonte: elaboração

Um exemplo dessa escolha derivada do “pecado original” pode ser encontrado nos diversos momentos da política econômica brasileira. Até o começo dos anos noventa, a escolha do setor público brasileiro podia ser representada pelo quadrante (1) da Figura 1. Naquele momento, carregava-se uma dívida que era, ao mesmo tempo, muito curta e altamente indexada. Após o Plano Real, passou-se a perseguir um aumento do prazo médio e uma maior participação de papéis prefixados na composição da dívida mobiliária interna. Como a ênfase se deu mais na prefixação que na ampliação de prazos, avançou-se em direção ao quadrante (2). Mais recentemente, a partir do final dos anos noventa, os episódios de aumento do prêmio de risco na estrutura a termo das operações com títulos públicos foram enfrentados pelos administradores da dívida com aumento da indexação, combinada a uma ampliação dos prazos. Assim, observou-se um alongamento da dívida baseado na indexação, o que implica em dizer que o caso brasileiro recente tende à situação descrita pelo quadrante (3) da Figura 13. Na América Latina, o Chile é o único país que conseguiu emitir um volume razoável de títulos prefixados de prazo relativamente longo. O México iniciou, em 2000, um programa de emissões de títulos prefixados de três anos e vem progressivamente alongando essas emissões para além de dez anos (OECD, 2002).

3 Note-se que nem o prazo médio nem a duração dos títulos da dívida mobiliária federal permitirão classificar

Giavazzi e Pagano (1990) argumentam que, em um regime de câmbio fixo, a emissão de um grande volume de títulos denominados em moeda estrangeira reduz a probabilidade de questionamento da paridade do câmbio. Esse aspecto está relacionado à idéia de sinalização de credibilidade do regime cambial, que é provavelmente motivo importante de emissão de dívida indexada em moeda estrangeira, em regimes fixos ou administrados. Da mesma forma, os agentes terão incentivo a tomar um excesso de endividamento em moeda estrangeira. Entretanto, como argumenta Llussá (1997), o modelo de Giavazzi e Pagano não leva em conta o risco de default decorrente de uma mudança da paridade, levando-se em consideração que a variação cambial impacta diretamente o estoque de dívida pública. A percepção de uma probabilidade positiva - ainda que pequena - de uma mudança de paridade pode embutir um risco de default, e portanto funciona como um limitador da estratégia de ampliação da participação da indexação cambial na dívida pública.

Eichengreen e Hausmann (2002) e outros autores como Portugal (2003) avaliaram a crise brasileira de 2002 com base na hipótese do “pecado original”. Se um país enfrenta um período de turbulências ou de incerteza política, os investidores vendem seus ativos e o valor de sua moeda despenca. O ganho de competitividade nas exportações poderia, por si só, resolver a crise. Entretanto, boa parte da dívida dos países emergentes é denominada em moeda estrangeira, de tal forma que a desvalorização produz um aumento sensível do custo do serviço dessa dívida e o aumento do risco de insolvência cria um círculo vicioso.

Depreende-se que a linha de argumentação baseada na hipótese do “pecado original” vê a crise em países emergentes como uma profecia auto-realizável, materializada através de um círculo vicioso. Quando o país não é capaz de se endividar na moeda local, os balanços do setor público e do setor privado apresentam fragilidades devido a descasamentos de moedas (devido à indexação dos títulos) ou de prazos. Um evento exógeno que implica em desvalorização cambial implica em perdas patrimoniais para esses grupos. Essas perdas constituem obstáculo à operação do mecanismo típico de reversão de crises, baseado na ampliação da competitividade das exportações, que não ocorre devido à maior fragilidade financeira dos setores público e privado.

Entre as conseqüências do “pecado original”, Hausmann arrola as seguintes:

a) a dívida de países emergentes é altamente sensível às variações das taxas de juros e de câmbio;

b) a América Latina, por exemplo, está presa a uma política fiscal com respostas pró-cíclicas aos períodos de maior instabilidade macroeconômica, porque nesses períodos os governos têm que financiar simultaneamente uma queda na receita tributária e um aumento no custo do serviço da dívida.

Pensando na redenção do “pecado original”, Eichengreen, Hausmann e Panizza (2002) propuseram o lançamento de uma nova unidade de conta para dívida de países emergentes, chamada “EM”. O “EM” seria uma cesta de moedas de países desenvolvidos e em desenvolvimento, corrigidas pela inflação de cada país. Na medida em que representaria um portifólio diversificado composto por um número razoável economias, o “EM” seria mais estável que as moedas individuais de cada país. A estabilidade viria também do fato de que os choques de termos de troca em algumas economias poderiam ser cancelados pelo efeito inverso em outras economias. A criação de um mercado secundário líquido seria possível se instituições multilaterais de baixo risco, como o Banco Mundial, tomassem a iniciativa dos lançamentos primários de bônus indexados ao “EM”, criando liquidez para os tomadores interessados. Os emissores que optassem por títulos indexados ao “EM” sofreriam um descasamento, mas poderiam eliminar este através de seu próprio portifólio, indexando seus empréstimos à inflação local dos vários países. Se o descasamento financeiro dos tomadores de empréstimo é a raiz de muitas crises que sucedem episódios de desvalorização cambial, a introdução do “EM” poderia, segundo esses autores, conferir maior estabilidade ao sistema financeiro global. Note-se que, implícita nessa solução, está a idéia dos autores de que o “pecado original” é exógeno aos países que enfrentam suas conseqüências, de forma que, em certa medida, a solução deveria ser buscada na arquitetura do mercado internacional de capitais e não em políticas domésticas individuais de cada um dos países.

sistema financeiro internacional, Eichengreen e Hausmann ignoram o papel das políticas e das estratégias nacionais, tornando-as sem valor. Goldstein e Turner (2004:138) avaliam que um número crescente de países emergentes tem sido capaz de desenvolver mercados locais de títulos públicos. Eles avaliam que Hausmann e Panizza (2003:963) alteraram a própria definição do pecado original, que passou a ser, para esses autores, “a incapacidade de tomar emprestado domesticamente a prazo longo e a taxas fixas em moeda local”. Eles apontaram ainda que, em uma amostra de 21 países emergentes, somente a Argentina tinha metade da sua dívida doméstica denominada em moeda local. Metade desses países tinham mais de 50% de sua dívida mobiliária em títulos prefixados ou indexados pela inflação.

Esses fatos dariam suporte à idéia de que a composição da dívida pública interna é muito diferente da externa. De fato, a estrutura do mercado global de dívida pública, apresentada na Figura 2, evidencia que a 83% da dívida dos países emergentes é denominada em moeda local. Apesar de elevada, essa participação é inferior ao que se observa na média dos países desenvolvidos (98%). Outra evidência factual contrária à hipótese do pecado original pode ser encontrada em um conjunto de emissores de países emergentes, em moeda local, junto ao mercado internacional de capitais, a partir de 2004. Entre essas, um conjunto de emissores brasileiros, incluindo bancos, acessaram o mercado norte-americano com captações em reais. Entretanto, apesar desses fatos e da evolução positiva no período recente, há que se notar que boa parte da dívida doméstica dos países emergentes têm prazos relativamente curtos, o que indica que a hipótese do pecado original não deve ser descartada como fato estilizado, ainda que suas causas permaneçam incertas4.

4 Duas correntes vêm competindo com a hipótese do pecado original: a idéia de descasamentos de moeda,

Figura 2 – Estrutura do Mercado Global de Títulos Soberanos (em 31 de dezembro de 2000)

Fonte: Claessens, Klingebiel e Schmukler (2003)

Um aspecto relacionado diz respeito à escolha do governo de cada país com relação à maior concentração de seu financiamento no mercado interno ou externo. Sob o ponto de vista da solvência, há motivos para que um país concentre seu financiamento no mercado doméstico, ainda que o custo desse financiamento seja mais elevado que se obtido de fontes externas. Em particular, BID (1997) nota que, durante a crise da dívida externa, muitos países afetados encontraram dificuldades de tomar emprestado no exterior, mas continuaram em condições de colocar dívida interna. Pode-se argumentar que a dívida interna está menos sujeita às janelas de oportunidade do mercado internacional e, portanto, permite uma rolagem mais contínua dos vencimentos da dívida pública, devido a fatores como os que seguem:

1. A diferença de sensibilidade entre os tomadores internos e externos, sendo que estes últimos são, em geral, mais sensíveis a mudanças de estados que os tomadores domésticos. Há evidência de que os investidores preferem os títulos domésticos e conhecem melhor seu risco, por exemplo, pelo fato de acompanharem no dia-a-dia a trajetória política dos potenciais futuros governantes, dispondo de um conjunto de informações mais completo sobre suas preferências de política econômica.

2. A presença de eventual colocação compulsória ou mercados cativos de títulos públicos, que cria utilidade para títulos cambiais, por exemplo, na forma de recolhimento compulsório, aumentando a atratividade da aquisição de papéis domésticos enquanto os papéis emitidos no mercado internacional não gozam do mesmo benefício.

I.3 – Dívida Externa versus Dívida Cambial Doméstica

Há diferenças sensíveis entre as implicações da dívida externa e da dívida doméstica cambial. A questão recebeu, por longo período, menos atenção que merecia. Só recentemente começou a ganhar corpo na literatura a percepção sobre os tipos de especificidade que diferenciam a dívida doméstica cambial relativamente à dívida externa, levando-se em consideração as diferentes implicações macroeconômicas e financeiras da presença dos dois estoques. O fragmento a seguir, que constitui tradução livre de Reinhart, Rogoff e Savastano (2003, p. 37)5, evidencia sinais de mudança dessa percepção, no campo específico da sustentabilidade da dívida pública: “até recentemente, a literatura teórica sobre dívida pública em países emergentes esteve focada primariamente na dívida externa em vez da dívida total do governo. (...) Dívida pública em mercado, emitida domesticamente, tem se tornado crescentemente importante para economias emergentes, tanto como fonte de financiamento para o governo quanto como estopim de crises de dívida e financeiras generalizadas. Dívida emitida no mercado doméstico indexada à moeda estrangeira (...) esteve no centro da crise mexicana de 1994. Tal dívida também contribuiu para o custoso colapso do regime de conversibilidade argentino em 2001. E essa dívida atualmente representa uma importante fração da dívida pública do Brasil e da Turquia e irá determinar, em última instância, o destino dos esforços de estabilização financeira desses países”.

Reinhart, Rogoff e Savastano (2003) argumentam que a indexação da dívida doméstica ao câmbio é um sintoma de um mal maior, a intolerância à dívida. Eles apresentam o fato estilizado de que os países que têm alta fração da dívida doméstica indexada à moeda estrangeira e/ou alta fração da base monetária em depósitos em moeda estrangeira coincidem com os países que têm histórico de default ou de reestruturação de dívida.

5 No original, “(...) until recently, the theoretical literature on public debt in emerging market economies has

A emissão de dívida interna indexada à moeda estrangeira não necessariamente leva a descasamentos com riscos para o patrimônio de todos tomadores de recursos em países sujeitos ao “pecado original”, quando há instrumentos de proteção disponíveis. Como os mercados não são completos, esses instrumentos só estarão disponíveis quando o setor público deliberadamente fornecer essa proteção ao setor privado, na forma de instrumentos como os títulos públicos cambiais emitidos no mercado doméstico. Neste caso, criam-se problemas macroeconômicos de outras naturezas, como um risco fiscal importante, mas o país poderá contornar os efeitos diretos do assim chamado “pecado original” sobre o setor real. Quando o setor público fornece proteção no mercado doméstico aos devedores externos, a dívida pública cambial interna estará diretamente relacionada à dívida externa do setor privado.

Os fatos estilizados da economia brasileira sugerem que os efeitos patrimoniais da desvalorização cambial podem ser atenuados por uma estratégia de oferta de proteção pelo setor público ao setor privado. A economia brasileira passou por dois episódios de desvalorização cambial no período recente, em 1999 e 2002, apresentando desaceleração da taxa de crescimento mas sem chegar a apresentar uma contração do nível de produto real6. Uma avaliação mais profunda desses fatos estilizados ainda não é possível devido à insuficiência de estudos. Entre as avaliações disponíveis, Schwartzman (2004) não detecta efeitos relevantes da desvalorização cambial de 1999 sobre a produção industrial, mas a estimação foi baseada em procedimentos indiretos que ainda carecem de uma avaliação de robustez através de metodologias e procedimentos alternativos. Entretanto, é razoável supor que uma parte da suavização dos impactos das desvalorizações se deve, em ambos os episódios, à proteção oferecida pelo setor público ao setor privado através de títulos e de swaps cambiais emitidos no mercado doméstico.

Como sugere a experiência brasileira, a oferta de proteção cambial pelo setor público ao setor privado permite atenuar, ou realocar, os efeitos do “pecado original”, mas

6 É importante notar que os efeitos de uma desvalorização sobre o produto real são razoavelmente complexos.

não é suficiente para que se negue a sua existência. Na prática, a estratégia de proteção das empresas passa a ser, em boa parte, custeada pelo governo através da oferta de títulos da dívida mobiliária doméstica com indexação ao câmbio e derivativos cambiais. Essa prática minimiza as descontinuidades produzidas pelo “pecado original” para o setor privado. Ela pode evitar que a desvalorização cambial produza os efeitos que se espera de uma economia sujeita ao “pecado original”, quais sejam, os impactos patrimoniais negativos de uma desvalorização, decorrentes da presença de importantes descasamentos de moedas nos balanços das empresas. O setor privado será capaz de enfrentar a desvalorização sem perdas patrimoniais relevantes, de forma que o efeito da desvalorização sobre o nível de produto pode ser menos contracionista que se poderia esperar ou, até mesmo, expansionista, quando se leva em consideração um amplo conjunto de efeitos da desvalorização sobre o produto real.

A contrapartida de uma estratégia de oferta de proteção pelo setor público ao setor privado é a exposição do próprio setor público ao risco de desvalorização, que acaba se materializando na forma de custo fiscal relevante. Enquanto o setor privado é capaz de atravessar o período da desvalorização sem perdas patrimoniais relevantes, o mesmo não ocorre com o setor público. Ao manter um estoque de proteção ofertado ao setor privado, o setor público chama para si uma parcela do custo de qualquer evento que provoque desvalorização cambial. Assim, implícita na avaliação do pecado original de alguns autores, segue a idéia de que, embora a oferta de proteção pelo governo esteja reduzindo o risco de uma determinada categoria de investidores, está internalizando esse risco no setor público. Essa transferência de risco produz instabilidade macroeconômica, na medida em que o setor público assume o risco de se endividar em uma moeda na qual não tem capacidade de gerar receitas.

exposição cambial e o descasamento ocorrem no setor público enquanto o setor privado se mantém insulado contra os efeitos diretos do “pecado original”. É essa possibilidade que evidencia a importância de se separar o endividamento externo gerado pelo “pecado original” do endividamento interno em moeda estrangeira. Nessa situação, o impacto das crises sobre países acometidos pelo “pecado original” pode ser diferente do que prevê a literatura sobre o tema.

O principal motivo para a indexação da dívida mobiliária doméstica ao câmbio é, portanto, uma estratégia de oferta de proteção cambial contra os efeitos da desvalorização. Nesse sentido, o governo agiria compensando os mercados incompletos em países sujeitos ao “pecado original”. Se por um lado, há o argumento de que a presença de mercados incompletos constitui justificativa para que o setor público emita títulos com indexação cambial, criando um mercado de proteção que de outra forma não existiria, alguns autores argumentam que a participação do governo nesse mercado inibe a formação potencial de um mercado privado. Por exemplo, para Chan-Lau (2004), a oferta de títulos públicos indexados à inflação e à taxa de câmbio, no Brasil, ofereceu aos fundos de pensão melhores relações entre risco e retorno que os títulos privados, sendo uma boa proteção contra inflação e a variação cambial, e por esse motivo, esses títulos podem ter contribuído para deslocar a originação de emissões de títulos corporativos no mercado brasileiro.

O regime cambial é um fator importante na decisão de indexar ao câmbio. Em um regime de câmbio fixo, o governo pode desejar expressar o seu comprometimento com a paridade, indexando seus próprios passivos à taxa de câmbio. Além disso, em um regime de câmbio fixo, pode ocorrer o risco moral que leva a um endividamento maior que o desejável em moeda estrangeira, quando a paridade goza de credibilidade. Esse endividamento pode ser um coadjuvante na manutenção da paridade cambial, gerando fluxos de entrada na conta financeira do balanço de pagamentos.

tentar eliminar descasamentos junto ao mercado financeiro, por exemplo, emitindo títulos cambiais em contrapartida a eventuais ativos indexados ao câmbio que detém contra os demais níveis de governo.

I.4 – A Experiência Internacional e os Tesobonos

A emissão de dívida pública doméstica indexada à moeda estrangeira não é exclusividade de economias emergentes. De acordo com OECD (2002), entre os países desenvolvidos, o Canadá emite dívida cambial com o propósito estrito de financiamento das reservas internacionais e usa swaps dos passivos domésticos como parte da gestão das reservas. Vários países, incluindo Austrália, Espanha e Nova Zelândia, usam swaps de moedas para gerenciar o risco cambial. A Suécia e o Reino Unido, têm recorrido a captações domésticas em moeda local combinados a swaps em moedas estrangeiras. Essa estratégia tem o objetivo de aumentar a liquidez das séries de títulos domésticos, aumentando a emissão de dívida enquanto permite a criação de dívida em moeda estrangeira. No caso britânico, a combinação entre emissão de dívida em libras no mercado local e swap para moeda estrangeira, para a rolagem de dívidas atreladas a moeda estrangeira antes de seu vencimento, mostrou ter custo mais baixo que se a captação fosse realizada diretamente em moeda estrangeira. De maneira geral, a dívida externa dos países da OCDE tem prazo mais curto que a dívida interna. Alguns países, como os Estados Unidos, Japão, França, Alemanha, Holanda e Suíça, não detêm dívida em moeda estrangeira tanto no mercado local quanto externo.

Tabela 1 – Composição por indexadores da dívida mobiliária doméstica do governo central da Turquia

Prefixado Taxa flutuante Câmbio Inflação

2000 56,0 35,7 8,3 -

2001 14,5 34,5 35,6 15,4

2002 25,1 30,5 32,1 12,3

2003 35,3 23,4 21,9 19,4

2004 (set) 40,5 25,4 18,7 15,4

Fonte: Banco Central da Turquia - TCMB (2004)

Como precedente ao estudo desses casos atuais, é geralmente apontado o caso dos Tesobonos mexicanos, ocorrido em meados dos anos noventa. Esta seção argumentará que há diferenças significativas entre o caso dos Tesobonos e o recente episódio de emissão de dívida cambial pelo Brasil. As três principais diferenças são: o prazo dos títulos; o perfil dos detentores, em que predominavam não-residentes; a composição da dívida pública total, predominantemente externa. O caso mexicano é analisado nos parágrafos seguintes.

O colapso do sistema de câmbio fixo mexicano, ocorrido em 1994-95, ficou conhecido como a crise dos Tesobonos. Para Agenor e Montiel (1999), essa crise ocorreu em conseqüência da interação entre três conjuntos de fatores, a saber7:

1. As condições da economia mexicana em 1994. Manteve-se uma taxa de câmbio apreciada entre 1988 e 1993, produzindo um elevado déficit em conta corrente. As taxas de juros permaneceram elevadas, gerando baixo crescimento econômico. O sistema financeiro mexicano continha créditos de qualidade questionável, provisionados apenas em parte, e essa fragilidade foi agravada pela contração monetária. Cerca de 18% dos depósitos bancários eram denominados em dólares norte-americanos, sensibilizando os passivos do sistema financeiro em relação à política cambial.

positivos foi sucedida por uma seqüência de eventos desfavoráveis. Em janeiro de 1994, a eclosão de uma revolta na província de Chiapas trouxe a possibilidade de um amplo conflito social e trouxe preocupação com as conseqüências fiscais do episódio. Em fevereiro, os Estados Unidos deram início a um ciclo de aperto monetário. Em março, o assassinato do candidato do partido governista à presidência, Luis Donaldo Colosio, trouxe severas conseqüências políticas.

3. A natureza da resposta a esses choques. Optou-se por defender a paridade cambial, esterilizando as saídas cambiais através de expansão do crédito doméstico. Na área de gestão da dívida mobiliária, passou-se a aumentar a participação dos instrumentos indexados à taxa de câmbio na dívida interna. Os Bonos de la Tesorería de la Federación, conhecidos como Tesobonos, criados em 1991, eram títulos emitidos em moeda local, indexados à taxa de câmbio do peso contra o dólar, liquidados em moeda local. Eram emitidos em prazos de 91, 182 e 364 dias. Em 1994, como estratégia explícita para defender o regime de câmbio administrado8, o México passou a substituir os títulos Cetes, Ajustabonos e Bondes por Tesobonos. Os Tesobonos passaram de 5% da dívida pública interna no começo do ano para 55% no fim de 1994. Por serem de prazo mais curto que os demais títulos, o aumento de sua participação reduziu o prazo médio da dívida púlbica mexicana (Trillo e Amezcua, 2000).

De acordo com Banxico (1996), em dezembro de 1994, o saldo de Tesobonos era de 8% do PIB, tendo se reduzido a 0,1% do PIB no fim de 1995. A Tabela 2 evidencia o peso dos Tesobonos no passivo em moeda estrangeira do setor público mexicano. Note-se que o montante de 29,2 bilhões de dólares em Tesobonos em aberto no fim de 1994 venceria, em quase a sua totalidade, durante o ano de 1995, com forte concentração no primeiro trimestre do ano.

7 Para uma ampla avaliação dos desenvolvimentos históricos que antecederam a crise mexicana, ver Abud

(1995).

8 Banxico (1995) avalia que a ampliação da oferta de Tesobonos foi a melhor atitude dado o conjunto de

Tabela 2 – Passivo em moeda estrangeira do setor público mexicano (US$ bilhões)

1995

1994 Março Junho Setembro Dezembro

Dívida externa reestruturada 31,8 31,9 31,9 31,7 31,7

Multilaterais (BIRD-BID) 17,4 17,9 19,3 18,4 18,8

Títulos e colocações privadas 12,8 12,6 13,1 15,3 16,4

Fundo de Estabilização - 3,0 8,0 10,5 10,5

Tesobonos em poder do público 29,2 16,2 10,0 2,6 0,2

Outros 23,4 22,1 21,2 19,9 23,6

TOTAL SETOR PÚBLICO

(exclui Banxico) 114,6 103,7 103,5 98,4 101,2

Fonte: Banxico (1996). Nota: exclui o passivo do Banxico.

Os Tesobonos eram denominados em moeda local e indexados à variação da taxa de câmbio contra o dólar norte-americano. Entretanto, uma boa parte de seu estoque se concentrava nas mãos de não-residentes, o que explica o temor generalizado entre os investidores quanto à possibilidade de sua moratória em 1995. Banxico (1996) aponta que a amortização programada dos Tesobonos em mãos de não-residentes no primeiro trimestre de 1995 era de 5,9 bilhões de dólares. No mesmo período, as amortizações de dívida pública externa foram de 3,4 bilhões de dólares; os passivos bancários contra o exterior de US$ 2,5 bilhões e os passivos devidos pelo setor privado não bancário, de US$ 1,2 bilhões.

De fato, uma das grandes fontes de pressão sobre a moeda mexicana nos primeiros meses de 1995 foi a demanda de moeda estrangeira exercida pelos detentores de Tesobonos, ao converter em dólares os pesos que obtinham com a amortização dos títulos. Os bancos locais enfrentaram problemas de liquidez em moeda estrangeira em função desses resgates, gerando preocupação quanto à própria solvência externa do país. Para evitar a volatilidade decorrente do grande volume dessas operações, foi desenvolvido um conjunto de operações. Para sua execução, o governo mexicano contou com um pacote de recursos de várias fontes multilaterais, com recursos superiores a 50 bilhões de dólares, dos quais foram desembolsados 26 bilhões ainda em 1995.

se reduzindo, indicando que muitos investidores realizariam a amortização em pesos, deixando os recursos no país.

Durante o período em que vigorou essa janela, 64,7% do vencimento dos títulos em poder do público se liquidou em moeda estrangeira. Entretanto, essa janela revelou-se eficaz em reduzir a pressão sobre o mercado de câmbio. A Figura 3 evidencia que, antes da possibilidade de pagamentos dos Tesobonos em dólares, o Banxico era obrigado a oferecer liquidez ao mercado de câmbio através de intervenções diretas semanais. Conforme a figura, a entrada em vigor da janela eliminou a necessidade de intervenção do Banxico. As vendas de dólares no mercado cambial (linha sólida vermelha), cessaram após a abertura da janela de pagamento em dólares, só retornando por outros motivos no fim do ano.

Figura 3 – Vencimentos de Tesobonos e Intervenções de Venda do Banxico, dados semanais, 1995

0 250 500 750 1000 1250 1500 1750 2000 2250 2500 2750 5/ ja n 12 /jan 19 /jan 26

/jan 2/fev

9/ fe v 16 /fev 23 /fev 28 /fev 2/ m ar 9/ m ar 16 /ma r 23 /ma r 30 /ma r 6/ abr 12 /a br 20 /a br 27 /a br 4/ m ai 11 /ma i 18 /ma i 25 /ma i 1/ jun 8/ jun 15 /ju n 22/ set 29 /ju n

6/jul 13/jul 20/jul 27/jul 3/ago

10 /a go 17 /a go 24 /a go 31 /a go 7/ set 14/ set 21/ set 28/ set 5/ ou t 11 /o ut 19 /o ut 26 /o ut 1/ nov 9/ nov 16 /nov 23 /nov 30

/nov 7/de

z 14 /d ez 21 /d ez Intervenção Banxico Amortização de Tesobonos Parcela dos

Tesobonos paga em dólares

US$ milhões

Fonte: Banxico (1996), elaboração do autor

Na crise de 1994-95, parcela importante da dinâmica da rolagem da dívida pública mexicana se encontrava no mercado internacional de capitais, ou ainda no mercado interno sob a propriedade de não-residentes. Esta situação contrasta com a da economia brasileira, onde a dinâmica do mercado de dívida, ao longo de toda a década de noventa em diante, tem sido caracterizada por um ativo mercado doméstico para a colocação voluntária da dívida mobiliária interna, complementado por um conjunto de instrumentos de colocação compulsória da dívida. A Figura 4 apresenta uma comparação entre o percentual de dívida rolado no mercado interno e externo nos dois países.

Figura 4 – Participação Percentual da Dívida Pública Externa na Dívida Pública Líquida – Brasil e México, 1990-2003 (*)

53% 58% 63% 87% 100% 89% 65% 50% 34% 57% 18% 70% 23% 12% 68% 71% 76% 76% 57% 67% 72% 66% 73% 20% 20% 48% 63% 64% 61% 62% 61% 64% 21% 29% 44% 50% 26% 20% 12% 18% 13% 15% 63% 0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80 0,90 1,00

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

México

Brasil

(*) No ano de 1995 a proporção da dívida externa mexicana atinge 100% porque os ativos financeiros domésticos do governo foram superiores à dívida bruta interna, gerando dívida líquida negativa. Dados para o Brasil: 1981-1990 elaborados a partir de Giambiagi (1999), sendo que a dívida líquida não inclui base monetária; 1991-2003, elaborado a partir de dados do Ipeadata. Fonte: Dados para o México informados pelo Banco Central do México (Banxico), referentes à Dívida Líquida do Setor Público Consolidada Total.

pesos”9. Entretanto, essa afirmação merece qualificações. Importa notar as particularidades do caso mexicano que não se verificaram no caso brasileiro posterior, a saber:

1. A duração média dos títulos cambiais domésticos era de curto prazo, até um ano. Por este motivo, o volume de vencimentos no curto prazo constituiu um problema grave. No caso brasileiro, analisado em seção posterior, os títulos cambiais domésticos chegaram a vários anos de prazo médio.

2. As condições gerais da rolagem da dívida pública, no México, estavam mais atreladas à dinâmica do mercado internacional de capitais que ao mercado interno, já que a maior parte da dívida pública havia sido colocada junto ao mercado internacional. No caso brasileiro, a fração da dívida pública rolada no mercado internacional de capitais se reduziu sensivelmente ao longo dos anos noventa, chegando a menos de 30% em 1994.

3. Parcela importante dos títulos cambiais mexicanos estavam em mãos de não-residentes. Em função disso, no momento da crise, a amortização da dívida cambial doméstica gerava pressão sobre o mercado cambial, no momento em que os investidores estrangeiros resgatavam os títulos e os convertiam em divisas para remessa aos países de origem. Esta característica foi o principal elemento que tornou a dívida cambial doméstica mexicana um componente explosivo da crise de 1994-95. No caso brasileiro, a participação dos detentores não-residentes na dívida mobiliária apresenta níveis insignificantes.

Assim, a afirmação de BID (1997) sobre as conseqüências da indexação da dívida ao câmbio deve ser relativizada no sentido de que importam os tomadores dessa dívida, a estrutura de prazos e a importância relativa dos mercados locais na rolagem do estoque de endividamento público.

9 Aparentemente, BID (1997) se refere a uma dívida indexada ao dólar, já que a dívida mexicana era

I.5 – A Evolução da Dívida Pública e do Mercado Aberto no Brasil

Esta seção analisa a evolução da dívida pública e do mercado aberto brasileiro. O item I.5.1 discute o perfil da dívida mobiliária e a composição do estoque de dívida bruta do setor público consolidado. O item I.5.2 concentra a atenção na evolução e nas características da parcela cambial da dívida pública. O item I.5.3 avalia alguns aspectos adicionais em relação à indexação cambial da dívida mobiliária, em especial o estudo de Nechio (2004) sobre a dívida cambial na composição da dívida mobiliária federal brasileira.

I.5.1 – Evolução do Perfil da Dívida Pública Brasileira

Em 1964, a criação da correção monetária e a sua incorporação às Obrigações Reajustáveis do Tesouro Nacional (ORTN), através da Lei 4.357 de 16/07/64, foram marcos da expansão do financiamento do setor público através de dívida mobiliária. O mecanismo de indexação financeira permitiu a ampliação da colocação voluntária de títulos da dívida pública10, ampliando sensivelmente a demanda por esse instrumento e permitindo a utilização da emissão de dívida mobiliária como importante mecanismo de financiamento dos gastos públicos. A partir de então, a emissão de títulos indexados mostrou-se a única forma de manter ativa a captação de recursos e a rolagem do estoque de dívida pública em presença de inflação elevada.

De acordo com Fernandes (1999), a introdução das ORTN tinha como objetivo, além do financiamento público, a promoção de operações de mercado aberto, que foram previstas na Lei 4.595 de 31/12/64, da criação do Banco Central. Inicialmente as ORTN foram emitidas com prazos de 3 a 20 anos, com correção trimestral. Em 1965, foram introduzidas ORTN com prazo de um ano, com opção entre a correção monetária e cambial. Apesar desse encurtamento do prazo médio da dívida e da introdução da colocação de títulos já com prazo decorrido, as operações de mercado aberto não deslancharam até a criação de um título de prazo mais curto, apropriado para as operações de política monetária. Estas só se tornaram significativas a partir de janeiro de 1970

10 O Decreto 22.626 de 1933, conhecido como Lei da Usura, que proibia juros nominais superiores a 12% ao

quando, através do Decreto Lei n.º 1.079, foram criadas as Letras do Tesouro Nacional (LTN). Esse título, de remuneração prefixada, foi lançado com prazo inicial mínimo de 35 dias, que foi aumentado gradativamente até atingir 365 dias em janeiro de 1973.

A ampliação do prazo das LTN e o crescimento da sua utilização como instrumento das operações de mercado aberto da política monetária permitiram um aumento da sua participação na composição da dívida mobiliária até o ano de 1973. Conforme Fernandes (1999), esse aumento esteve associado ao patamar da inflação, relativamente baixo e previsível, até o fim do milagre econômico. Em meados dos anos setenta, a expansão inflacionária provocou uma reversão dessa tendência, dando impulso à demanda por títulos indexados à correção monetária. A resposta dos gestores da política econômica veio na forma do encurtamento do prazo dos títulos e da instituição das Cartas de Recompra, através da Resolução 366 de 1976. Com as cartas de recompra, o prazo de boa parte da dívida pública mobiliária federal passa a ser, efetivamente, de um dia, sob o ponto de vista do aplicador, aumentando o risco de rolagem da dívida.

Figura 5 – Inflação (IGP-DI), Correção Monetária das ORTN e Variação Cambial, 1969-85

0,0% 25,0% 50,0% 75,0% 100,0% 125,0% 150,0% 175,0% 200,0% 225,0% 250,0% 275,0% 300,0%

1969 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985

IGP ORTN CÂMBIO

Fonte: Fernandes (1999)

No começo dos anos oitenta, o governo voltou a perseguir uma estratégia de alongamento do perfil da dívida mobiliária. Em parte, esse movimento foi concentrado em ORTNs de cinco anos com cláusula de correção cambial. O mercado, na expectativa de uma desvalorização cambial, preteria as LTN prefixadas em um contexto de aceleração inflacionária em favor das ORTN. Após a desvalorização, que efetivamente ocorreu em 1983 ocorreu nova quebra de confiança, com a introdução de tributação adicional sobre a correção cambial das ORTN. A participação desse papel declinou apenas levemente, mas as novas ORTN não continham cláusula de correção cambial. Por outro lado, boa parte das aplicações da poupança financeira passou a se dirigir a operações de curtíssimo prazo (overnight), que equivalem a vendas de títulos com compromissos de recompra, geralmente em um dia útil.

Na segunda metade dos anos oitenta, em um contexto de encurtamento de prazos e de ampliação do déficit público, um importante marco na gestão da dívida mobiliária foi a criação, em 1986, das Letras do Banco Central (LBC). As LBC eram títulos de curto prazo indexadas pela taxa das operações de overnight, voltadas para a execução da política monetária. De acordo com Fernandes (1999), no fim de 1986, as LBC já representavam 56,4% da dívida mobiliária, chegando a 71,3% no ano seguinte. No fim de 1987, foram criadas as Letras Financeiras do Tesouro (LFT), em substituição às LBC. Em 1989, as LFT já respondiam por 97,8% da dívida mobiliária federal.

A estabilização de preços, a partir de 1994, não foi neutra sob o ponto de vista fiscal e não foi suficiente para o fim da indexação da dívida mobiliária. Em especial, isso ocorreu porque o mecanismo de âncora cambial, estratégia comum às experiências de estabilização das grandes hiperinflações mundiais, não é desprovido de custos. Sua primeira conseqüência é que o compromisso do governo em relação à estabilidade de preços implica no fechamento da possibilidade do financiamento monetário dos gastos públicos. Nesse sentido, é indispensável o ajuste fiscal, reduzindo-se o padrão de despesas públicas. Quando não há ajuste fiscal, em uma economia estável, o setor público precisa obter financiamento através de endividamento adicional, criando uma trajetória para a dívida que pode se tornar explosiva.

Após a estabilização, com maior ênfase a partir de 1995, o governo brasileiro apostou em tentativas de reforma estrutural voltada à mudança do padrão de gastos públicos, principalmente no campo previdenciário e administrativo, além do aprofundamento das reformas patrimoniais já em andamento e a introdução de restrições institucionais à expansão fiscal dos governos estaduais e municipais. O avanço nessas reformas ficou muito aquém do desejado e as que avançaram - em especial o disciplinamento das finanças públicas subnacionais e a reforma patrimonial - só vieram a produzir efeito mais sensível sobre os fluxos de déficit alguns anos depois.

forma passiva11, apresentou comportamento contracionista devido à resposta aos diversos choques externos registrados no período, como as crises mexicana, asiática e russa. A combinação de um insuficiente controle primário com a expansão do serviço da dívida associada à política monetária contracionista produziu um déficit nominal crescente até 1998, ampliando o questionamento dos mercados financeiros em relação à sustentabilidade da trajetória da dívida pública.

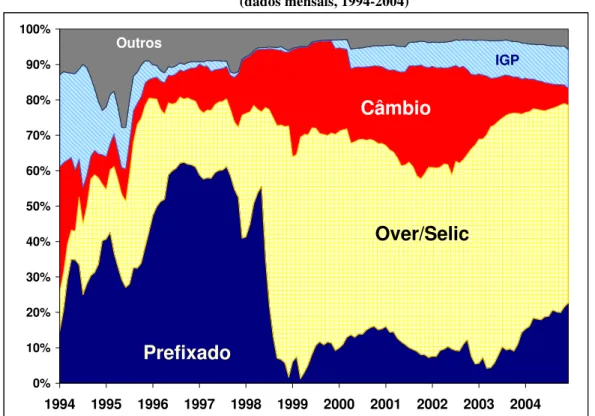

Sob o ponto de vista da composição da dívida mobiliária, a parcela representada por títulos prefixados cresceu a partir de 1994, com a estabilidade que foi propiciada pelo Plano Real. No começo de 1994, a parcela prefixada representava 14,7% do estoque. A estabilidade e outras mudanças ocorridas na economia a partir de 1994 permitiram aos gestores da dívida atingir um patamar de 60% de títulos prefixados já em 1996. Essa participação não caiu abaixo de 50% até meados de 1998 (Figura 6).

Figura 6 – Evolução da Composição da Dívida Mobiliária Doméstica Federal (dados mensais, 1994-2004)

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Prefixado

Over/Selic

Câmbio

Outros

IGP

Fonte: Banco Central do Brasil – séries temporais número 2234 a 2241, elaboradas.

11 Como o caso brasileiro não pode ser caracterizado por um atrelamento rígido (hard peg), a política