Programa de Pós-Graduação em Ciências Contábeis

GERENCIAMENTO DE RISCO DE CRÉDITO E CAPITAL

INTELECTUAL: UMA ABORDAGEM EM BANCOS

BRASILEIROS

Sergio de Jesus

GERENCIAMENTO DE RISCO DE CRÉDITO E CAPITAL

INTELECTUAL: UMA ABORDAGEM EM BANCOS

BRASILEIROS

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie para a obtenção do título de Mestre em Controladoria Empresarial.

Orientadora: Profª. Drª. Maria Thereza Pompa Antunes

Reitor da Universidade Presbiteriana Mackenzie

Professor Dr. Pedro Ronzelli Junior

Decano de Pesquisa e Pós-Graduação

Professora Dra. Sandra Maria Dotto Stump

Diretor do Centro de Ciências Sociais e Aplicadas

Professor Dr. Moisés Ari Zilber

J58 Jesus, Sergio de

Gerenciamento de risco de crédito e capital intelectual: uma abordagem em bancos brasileiros/ Sergio de Jesus– 2011.

140 f.: il.; 30 cm

Mestrado Profissional (Dissertação de Mestrado)- Universidade Presbiteriana Mackenzie, São Paulo, 2011.

Orientação: Profa. Dra. Maria Thereza Pompa Antunes Bibliografia: f. 135-140

1. Gerenciamento de Risco de Crédito 2.Capital Intelectual 3.Instituições Financeiras Bancárias 4.Gestão de Riscos 5.Ativos Intangíveis. Título.

O processo de gerenciamento de risco de crédito dos bancos é uma atividade de extrema importância para a correta identificação dos riscos inerentes à atividade bancária de emprestar recursos financeiros a terceiros. Dessa forma, os gestores dos bancos precisam estar atentos às melhores práticas de mercado e ter em mãos processos eficientes para a tempestiva e correta identificação dos riscos de crédito de sua carteira de empréstimos e agir de maneira adequada para minimizar suas possíveis perdas. Mundialmente, o processo de gerenciamento de risco de crédito passa por significativas mudanças de forma a melhorar a mensuração de riscos por parte dos bancos, devido ao novo acordo de capitais da Basileia II. Segundo este novo acordo, os bancos podem construir e utilizar modelos próprios de gerenciamento de riscos de crédito com a inclusão de informações financeiras e não financeiras. Atualmente, estudos demonstram a importância dos ativos intangíveis das empresas, inclusive os relacionados ao Capital Intelectual, por sua capacidade de geração de valor e de fluxos de caixas futuros para as empresas. Porém, em função da difícil identificação e mensuração desses ativos, os processos atuais de gerenciamento de risco de crédito não incluem esses ativos em suas análises. Sendo assim, esse estudo buscou conhecer a estrutura atual dos modelos de gerenciamento de risco de crédito de bancos brasileiros, pela ótica do novo acordo de capitais da Basileia II, de forma a se verificar a possibilidade de se contemplar os ativos intangíveis relacionados ao Capital Intelectual nesses modelos. Também foi escopo do trabalho sugerir uma proposta de aperfeiçoamento do processo do Banco Titânio (nome fictício), com a identificação, mensuração e inclusão desses ativos no processo de gerenciamento de risco de crédito do banco. A pesquisa é descritiva e exploratória e foi conduzida em duas fases: Na primeira fase, a coleta de dados foi efetuada por meio de questionário eletrônico enviado para oito bancos brasileiros, sendo que os dados foram tratados por análises descritivas e análises de conteúdo. Na segunda fase da pesquisa, foi efetuada uma análise de caso com o Banco Titânio, sendo que os dados foram tratados por meio da verificação “in loco” dos processos atuais do banco. Os resultados demonstraram que os ativos intangíveis relacionados ao Capital Intelectual são vistos pelos gestores dos bancos como informações importantes para o processo de gerenciamento de risco de crédito, porém por não existir uma forma sistematizada para sua inclusão nos modelos, esses ativos ainda não são contemplados nos processos de gerenciamento de risco de crédito dos bancos que compuseram a amostra; sendo assim, foi proposta uma sistemática para o aperfeiçoamento dos modelos de gerenciamento de risco de crédito dos bancos com a inclusão desses ativos.

The process of credit risk management of banks is an extremely important activity for the correct identification of the risks inherent in banking to lend funds to third parties. Thus, bank’s managers should be alert to best market practices and efficient processes for the timely and accurate identification of credit risks in its loan portfolio and act appropriately to minimize their potential losses. Worldwide, the process of credit risk management has changed to improve the measurement of risks by banks through the new agreement of Capitals - Basel II. Through this new agreement the banks can build and use their own models of credit risk management, with the inclusion of financial and nonfinancial information. Currently, studies demonstrate the importance of intangible assets of enterprises, including those related to intellectual capital, for its ability to generate value and future cash flows for companies. However, due to the difficult identification and measurement of these assets, the current processes for credit risk management still do not include these assets (Intellectual Capital) into their risk analysis. Thus, this study investigates the structure of current models of credit risk management of Brazilian banks, from the Basel II’s perspective, to see the possibility to contemplate the intangible assets related to intellectual capital in these models. It was also a scope of the research, a proposal for improving the process of Banco Titânio (unreal name), through the identification, measurement and inclusion of such assets in the process of credit risk management of the bank. The research is exploratory and descriptive and it was conducted in two phases: Initially, the data collection was conducted through an electronic research sent to eight Brazilian banks, and the data were processed by descriptive analysis and content analysis. In the second phase, the research was conducted like a case analysis with the Banco Titânio, and the data were processed through the verification “in loco” of the current processes of the bank. The results showed that intangible assets related to Intellectual Capital are viewed by managers of banks as important informations to the process of managing credit risk, but because there is no systematic way for its inclusion in the models, these assets still are not included in the processes of credit risk management of Banks that formed the sample; therefore, we proposed a systematic way to improve the management models of banks' credit risk with the inclusion of these assets.

SUMÁRIO

CAPÍTULO 1: INTRODUÇÃO...13

1.1 Contextualização do Tema...13

1.2 Questão de Pesquisa...16

1.3 Objetivo Geral...16

1.4 Objetivos Específicos...17

1.5 Justificativas e Contribuições...17

CAPÍTULO 2: REFERENCIAL TEÓRICO...20

2.1 Intermediação Financeira, Crédito e Gerenciamento de Risco de Crédito...20

2.2 Informação Contábil...47

2.3 Capital Intelectual...50

CAPÍTULO 3: PROCEDIMENTOS METODOLÓGICOS...64

3.1 Tipo de Pesquisa...64

3.2 Método de Pesquisa...65

3.3 População e Amostra...65

3.4 Procedimentos de Coleta de Dados: instrumento e técnica...66

3.4.1 Primeira fase da coleta de dados: objetivos específicos 1 e 2...66

3.4.2 Segunda fase da coleta de dados: objetivo específico 3...72

3.5 Procedimentos de Tratamento de Dados...72

3.6 Desenho da Pesquisa...73

CAPÍTULO 4: APRESENTAÇÃO E ANÁLISE DOS RESULTADOS...75

4.1 Resultados das respostas dos questionários com Diretores e Gerentes dos bancos...75

4.2 Proposta de aperfeiçoamento do modelo de gerenciamento de risco de crédito do Banco Titânio (nome fictício)...113

CAPÍTULO 5: CONSIDERAÇÕES FINAIS...130

LISTA DE FIGURAS

1. Função intermediadora dos bancos...22

2. Comportamento da taxa de juros cobrados de clientes com níveis de risco de crédito diferenciados e seus impactos para os bancos...32

3. Esquema do processo de geração do Capital Intelectual...59

4. Desenho da Pesquisa...73

5. Ferramentas utilizadas pelos bancos para o gerenciamento de risco de crédito...89

6. Principais ativos intangíveis considerados pelos bancos como mais importante para o processo de gerenciamento de risco de crédito...100

7. Segmento de negócio onde deveriam ser tratadas as informações de Ativos Intangíveis e de Capital Intelectual das empresas...110

8. Essência de um modelo de gerenciamento de risco de crédito...118

9. Formas de mensuração de riscos no banco Titânio...118

10. Técnica Credit scoring - Banco Titânio...120

11. Técnica de Análise Julgamental – Banco Titânio...121

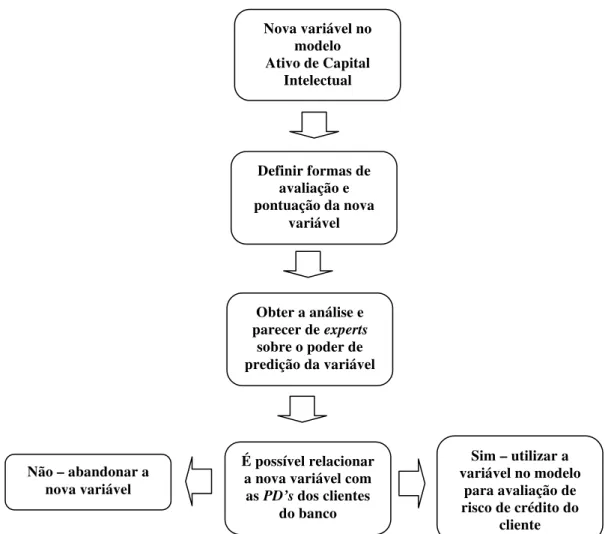

12. Possíveis correlações entre a nova variável e as PD’s dos clientes...122

13. Fluxo do processo de inclusão de novas variáveis – Credit Scoring...123

14. Processo final de inclusão de variáveis de ativos intangíveis relacionados ao Capital Intelectual nos modelos de gerenciamento de risco de crédito do Banco Titânio – análise julgamental...127

1. Resumo da estrutura proposta para o Novo Acordo de Capitais da Basileia – Basileia II

de acordo com o BIS...46

2. Características das sociedades industrial e do conhecimento...52

3. Classificação do Capital Intelectual segundo Brooking...56

4. Classificação do Capital Intelectual segundo Edvinsson e Malone...57

5. Classificação do Capital Intelectual segundo Sveiby...57

6. Classificação do goodwill, segundo Coyngton...62

7. Classificação do goodwill, segundo Paton e Paton...62

8. Caracterização do respondente...67

9. Bloco A - Estrutura atual dos modelos de gestão de riscos de crédito dos bancos...68

10.Bloco B – Relevância de se contemplar os ativos intangíveis nos modelos de gestão de riscos de crédito dos bancos...69

11.Bloco C – Relevância de se contemplar o Capital Intelectual nos modelos de gestão de riscos de crédito dos bancos...70

12.Respostas dadas pelos Diretores e Gerentes dos bancos sobre os motivos que levam os bancos a utilizarem informações não financeiras em seus modelos de gerenciamento de risco de crédito...82

13.Respostas dadas pelos Diretores e Gerentes dos bancos sobre quais são as principais informações não financeiras utilizadas pelos bancos em seus modelos de gerenciamento de risco de crédito...84

14. Informações não financeiras importantes e suas relações com as definições de Capital Intelectual segundo Brooking, Edvinsson e Malone e Sveiby...86

15.Respostas dadas pelos Diretores e Gerentes dos bancos sobre onde são obtidas as principais informações (financeiras e não financeiras) das empresas para o banco incluir em seus modelos de gerenciamento de risco de crédito...87

16.Finalidade de cada ferramenta no processo de gerenciamento de risco de crédito dos bancos...90

17.Respostas dadas pelos Diretores e Gerentes dos bancos se as informações dos ativos intangíveis não evidenciadas nas Demonstrações Contábeis são utilizadas pelos bancos em seus processos de gerenciamento de risco de crédito e onde essas informações são obtidas...98

18. Ativos intangíveis importantes e suas relações com as definições de Capital Intelectual segundo Brooking, Edvinsson e Malone e Sveiby...101

19.Respostas dadas pelos Diretores e Gerentes se os bancos mensuram e avaliam algum item sobre Capital Intelectual de uma empresa para inseri-lo nos modelos de Gestão de Riscos de Crédito? Em caso afirmativo, como é feito esse processo?...107

20.Respostas dadas pelos Diretores e Gerentes dos bancos sobre os motivos de não utilização do Capital Intelectual nos processos atuais de gerenciamento de risco de crédito...109

21.Respostas dadas pelos Diretores e Gerentes dos bancos sobre o atual estágio de utilização dos Ativos Intangíveis e do Capital Intelectual nos modelos de Gerenciamento de riscos de crédito dos bancos...111

LISTA DE TABELAS

1. Representatividade da amostra frente à população – bancos...66

2. Bancos e cargo dos respondentes...75

3. Perfil dos respondentes quanto à área de atuação...76

4. Perfil dos respondentes quanto ao tempo de atuação em suas áreas...76

5. Perfil dos respondentes quanto ao tempo de atuação no banco...76

6. Perfil dos respondentes quanto à idade...77

7. Perfil dos respondentes quanto à Escolaridade...78

8. Perfil dos respondentes quanto à formação na Graduação...78

9. Perfil dos respondentes quanto à formação na Pós-Graduação...79

10.Adoção das regulamentações de Basileia II pelos bancos...80

11.Metodologia utilizada pelos bancos para o gerenciamento de risco de crédito...80

12.Tipo de metodologia IRB utilizada pelos bancos...81

13.Modelos internos antes de Basileia II...81

14.Tipo de Informação utilizada pelos bancos...82

15.Incorporação das informações não financeiras nos modelos de gerenciamento de risco de crédito dos bancos...89

16.Variáveis e resultados obtidos no bloco A do questionário – visão Diretores...92

17.Variáveis e resultados obtidos no bloco A do questionário – visão Gerentes...93

18.Variáveis e resultados obtidos no bloco B do questionário – visão Diretores...95

19.Variáveis e resultados obtidos no bloco B do questionário – visão Gerentes...96

20.Variáveis e resultados obtidos no bloco C do questionário – visão Diretores...104

CAPÍTULO 1

INTRODUÇÃO

1.1. Contextualização do Tema

Atualmente mitigar exposição a riscos tem sido uma atividade muito praticada pelas empresas, visto que o processo de gestão de riscos corporativos se faz necessário para não se incorrer em perdas financeiras futuras.

Pode-se observar os efeitos maléficos de uma gestão de riscos ineficiente quando se considera a crise financeira desencadeada no final de 2008, e que se estendeu durante o ano de

2009, denominada “crise dos subprimes”. Esta

pode ter levado vários sobr a inexistência de processos eficientes de gerenciamento de riscos para evitar tais perdas, além de eventuais comportamentos disfuncionais dos gestores.

Em linhas gerais, o gerenciamento de riscos tem por missão mitigar os riscos de determinada empresa, segmento, atividades etc. (KALAPODAS e THOMSON, 2005, p.25). Por meio de uma gestão de riscos eficaz as empresas podem elaborar modelos de predição de perdas futuras, agindo no sentido de minimizá-las. Nos dias atuais, as empresas tendem a assumir mais riscos em virtude da intensa competitividade, logo a implementação de um efetivo gerenciamento de risco se faz necessária, principalmente no caso dos bancos, pois esses utilizam fortemente recursos de terceiros em suas atividades e os empresta para outras pessoas, com o objetivo de ganhar pela intermediação da operação, o que consiste em sua principal fonte de renda (SILVA, 2000, p.31).

Mundialmente o assunto gestão de riscos para bancos é tratado pelo Novo Acordo de Capitais – Basileia II, que tem o objetivo de melhorar a gestão de riscos dos bancos fundamentando-se em três pilares: 1) Necessidades mínimas de Capital; 2) Processo de exame da fiscalização; e 3) Disciplina de mercado. Destaca-se que no Pilar 1 tem-se a descrição dos padrões a serem seguidos para a avaliação de riscos de crédito pelos bancos (SEGRETI e LIMA, 2004, p.1; DOBIJA e ROSOLINSKA, 2010, p.4).

No Brasil, a supervisão dos bancos é realizada pelo Banco Central do Brasil (BACEN) o qual determina que no processo de gerenciamento de risco de crédito para o segmento bancário deve-se implementar estruturas de gerenciamento de riscos de crédito compatível com a natureza de suas operações e a complexidade dos produtos e serviços oferecidos, sendo que essa estrutura deve permitir a identificação, a mensuração, o controle e a mitigação dos riscos associados à instituição com a utilização de sistemas, rotinas e procedimentos (BACEN, 2009).

Atualmente, não existem modelos padronizados para avaliação dos riscos de crédito (KALAPODAS e THOMSON, 2005, p.25) e, portanto, os bancos definem a melhor maneira de realizar o gerenciamento desses riscos. Porém, é de se questionar quais informações de natureza qualitativas e subjetivas são contempladas nos modelos de gerenciamento de riscos de crédito desenvolvidos pelos bancos, visto que os modelos atuais de avaliação de riscos de crédito são fortemente focados na utilização de informações quantitativas e financeiras, evitando-se ou desprezando-se, em muitas vezes, as informações não financeiras das empresas. Segundo Kalapodas e Thomson (2005, p.26), mesmo com a utilização de metodologia julgamental para avaliação de riscos de crédito, os aspectos analisados por meio dessa técnica são: demonstrações de lucratividade, liquidez, fluxo de caixa, alavancagem, estrutura de capital e projeções financeiras. Assim sendo, percebe-se, claramente, que se referem a aspectos financeiros encontrados nas demonstrações contábeis das empresas.

produtos/serviços com a finalidade de atingir objetivos estratégicos, sendo necessária,

entretanto, a sua adequação à estratégia da empresa. Para a referida autora, o elemento

humano é o gerador dos demais ativos seja tangíveis, seja intangíveis e, por sua vez, é também um ativo, ou seja, é compreendido tanto como recurso (insumo), quanto como produto de per si.

Notadamente, a questão dos ativos intangíveis é secular para a Contabilidade e a complexidade que abrange este tema refere-se, principalmente, à dificuldade de seu reconhecimento, registro e evidenciação por parte da Contabilidade Financeira. Isso se deve ao fato de a Contabilidade Financeira estar atrelada às Normas Contábeis que balizam a sua aplicação (ANTUNES, 2004) e essa realidade restringe a aceitação de vários itens como elementos componentes do ativo, fazendo surgir à figura do Goodwill (MARTINS, 1972).

A Lei 11.638/07 trouxe uma evolução importante para a contabilidade no tocante à questão dos ativos intangíveis, pois criou a conta Ativos Intangíveis no grupo do ativo no Balanço Patrimonial. Nesse sentido, em 2008, o CPC (Comitê de Pronunciamentos

Contábeis) emitiu o Pronunciamento Técnico 04 (CPC-04), baseado no International

Accounting Standard 38

Com o passar dos anos, as exigências do mercado em relação à evidenciação dos intangíveis foram aumentando devido, dentre outros fatores, ao aumento da importância relativa que os ativos intangíveis passaram a representar em relação ao ativo total das empresas, de uma forma geral. Essa realidade conduz a uma assimetria de informações entre as empresas e os usuários das informações contábeis o que prejudica, sobremaneira, a avaliação dessas empresas.

Nesse sentido, Antunes (2004, p. 257) considera que, na realidade empresarial atual, todos os esforços em relação ao tema Capital Intelectual e aos Ativos Intangíveis devem ser dirigidos para a Contabilidade Gerencial e que estudos, no sentido de identificar, mensurar e registrar esses investimentos e contemplá-los nos sistemas de informação gerenciais das organizações, devem ser priorizados.

Tendo em vista esses aspectos, é de se questionar por que não se incluir a avaliação dos ativos relacionados ao Capital Intelectual nos processos de gerenciamento de risco de crédito, caso esses ativos sejam considerados relevantes pela área de riscos dos bancos, por meio de procedimentos para seu reconhecimento, mensuração e avaliação.

Assim sendo, este estudo aborda o tema Ativo Intangível, sob o enfoque do conceito de Capital Intelectual, de forma a se avaliar a possibilidade de tais intangíveis serem contemplados nos modelos de gerenciamento de risco de crédito e concessão de recursos às empresas por bancos brasileiros.

Considerando-se que pelo Novo Acordo de Capitais da Basileia II, por meio do

modelo de gestão de riscos baseado em classificações internas (IRB – Internal Ratings

Based), os bancos devem desenvolver processos eficientes para a gestão de risco de crédito

adotando critérios próprios, entende-se que a inclusão das informações relativas ao Capital Intelectual das empresas nesses processos tornaria os modelos de gerenciamento de riscos de crédito dos bancos mais completos, eficazes e eficientes frente à realidade das empresas no cenário econômico atual.

1.2. Questão de Pesquisa

Para este estudo formulou-se a seguinte questão de pesquisa: como as instituições financeiras bancárias contemplam o Capital Intelectual em seus modelos de gestão de risco de crédito?

1.3. Objetivo Geral

Intelectual, à luz do Novo Acordo de Capitais - Basileia II, visando o aperfeiçoamento desses processos com a introdução dessas informações.

1.4. Objetivos Específicos

Como objetivos específicos tem-se:

1. Conhecer como estão estruturados os processos de gerenciamento de riscos de crédito das instituições financeiras bancárias da amostra em estudo, pela ótica do Novo Acordo de Capitais da Basileia II.

2. Buscar o entendimento e a relevância de se contemplar os ativos intangíveis

relacionados ao Capital Intelectual nos modelos de gerenciamento de risco de crédito de acordo com a percepção dos profissionais (diretores e gerentes) de risco dos bancos que compõem a amostra deste estudo.

3. Propor uma sistemática para a inclusão dos ativos intangíveis caracterizados como

Capital Intelectual nos modelos de gerenciamento de risco de crédito de bancos, para aperfeiçoamento dos mesmos.

1.5. Justificativas e Contribuições

A justificativa para a presente pesquisa diz respeito, primeiramente, sobre a necessidade de se aperfeiçoar os modelos de gerenciamento de riscos de crédito dos bancos com a inclusão de maior quantidade de informações, sejam elas quantitativas, qualitativas, financeiras e não financeiras. Nesse contexto, o Capital Intelectual assume papel de grande relevância conforme anteriormente exposto.

Adicionalmente, a motivação para se realizar o presente estudo em bancos brasileiros também se deve aos resultados encontrados em pesquisas já realizadas na Espanha e na Polônia, cujos resultados são mencionados a seguir:

Atualmente as falhas de comunicação entre as empresas e os bancos sobre os ativos

Tradicionalmente apenas as mensurações financeiras são incorporadas nos processos de gerenciamento de risco de crédito e o uso de informações não financeiras é limitado (DOBIJA E ROSOLINSKA, 2007, p.2).

Instituições financeiras raramente integram e utilizam ferramentas abrangentes para

avaliar o Capital Intelectual dentro de suas rotinas de trabalho, sendo que esse trabalho vem sendo feito de maneira intuitiva e desestruturada (GUIMÓN 2005, p.33).

Alguns analistas financeiros desconhecem os impactos dos intangíveis na criação de

valor para as empresas; parte explicada pelo fato desses analistas não terem sido treinados para fazerem esse reconhecimento e parte porque eles não possuem ferramentas específicas para analisar os intangíveis (GUIMÓN 2005, p.33 e DOBIJA E ROSOLINSKA, 2007, p.10).

Os analistas financeiros se consideram muito racionais e dessa forma preferem

números ao invés de informações qualitativas, pelo fato dos números serem considerados reais e objetivos (GUIMÓN 2005, p.33).

Existência de um gap significativo entre o impacto esperado dos relatórios de Capital

Intelectual e os impactos reais, com relação ao processo de riscos de crédito (GUIMÓN 2005, p.28).

O uso de informações não financeiras na Polônia é limitado, em se tratando de

processos de avaliação de riscos de crédito (DOBIJA E ROSOLINSKA, 2007, p.2).

Analistas de crédito da Polônia entendiam como muito importantes as informações

sobre Capital Intelectual para seus trabalhos de concessão de crédito e que os modelos atuais de gestão de riscos de crédito não permitiam o uso das informações de Capital Intelectual em seus modelos (DOBIJA E ROSOLINSKA, 2007, p.2).

Por fim, vale ressaltar que outra motivação para este estudo partiu de uma necessidade específica identificada pelo autor deste estudo, visto atuar há mais de 26 anos em uma instituição financeira bancária. Assim, entende-se que o presente estudo será de grande valia para a sua aplicação na referida instituição e, também, uma sugestão para ser adotada pelas demais instituições financeiras bancárias.

indicada para uma correta e mais apurada avaliação de riscos. Recursos humanos adequados e bem treinados, novos projetos de pesquisa e desenvolvimento, investimentos em tecnologia são alguns direcionadores de Capital Intelectual que as empresas possuem e que impulsionam a geração de fluxos de caixas positivos futuros as mesmas.

CAPÍTULO 2

REFERENCIAL TEÓRICO

2.1. Intermediação Financeira, Crédito e Gerenciamento de Risco de Crédito

• Desenvolvimento Econômico/Financeiro e Intermediação Financeira

Ao analisar-se a história do desenvolvimento econômico internacional, percebe-se uma relação causal com o desenvolvimento financeiro. Em outras palavras, o desenvolvimento financeiro foi o grande impulsionador do desenvolvimento econômico mundial. Nesse sentido, Andrezo e Lima (1999, p.15) afirmam que atualmente já existe uma aceitação generalizada dos impactos positivos que um sistema financeiro desenvolvido proporciona na economia, em termos de produtividade, acumulação de capital, aumento de poupanças e investimentos, além do crescimento econômico como um todo.

Primeiramente, pode-se pontuar a própria importância do dinheiro para o desenvolvimento econômico, pois por meio de sua criação eliminou-se as ineficiências do escambo, surgimento de uma unidade de valor que facilitou a avaliação e cálculo de transações, e um recipiente de valor que permitiu que as transações econômicas fossem conduzidas durante longos períodos e, também, em grandes distâncias geográficas (FERGUSON, 2009, p.28). Assim sendo, o dinheiro flexibilizou e facilitou as operações financeiras e comerciais, traduzido num único ativo aceito por todas as pessoas.

Outro aspecto relacionado à evolução da economia mundial é o desenvolvimento do crédito, pois por meio das operações de crédito muitos projetos foram viabilizados e automaticamente o crescimento econômico mundial acelerou-se. Sendo assim, o crédito e o débito estão entre os blocos essenciais da construção do desenvolvimento econômico, tão vitais para a riqueza das nações quanto à mineração, a indústria, ou a telefonia móvel (FERGUSON, 2009, p.34 e 64)

oitenta países, no período de 1960 a 1989, foi concluído que as taxas de crescimento do período podiam ser explicadas pelo nível de desenvolvimento financeiro em 1960.

Fergusson (2009, p.20 e 64) comenta que em situações raras, tem-se uma percepção equivocada sobre o papel dos bancos como atividades predatórias, pela cobrança de juros e motivador da pobreza dos países. O autor considera que, na verdade, a pobreza tem mais haver com a falta dos bancos, pois à medida que as pessoas tem acesso ao crédito elas podem escapar das “garras” dos agiotas e exploradores, pois esses agentes sim tendem a destruir os tomadores de recursos com a cobrança de juros abusivos e fora da realidade financeira. E também, é por intermédio dos bancos que os poupadores deixam seus recursos para que os bancos possam emprestar para as pessoas que necessitam, ou seja, transferir recursos do rico ocioso para o pobre empreendedor.

Andrezo e Lima (1999, P.18), por sua vez, mencionam estudo efetuado por um professor da Yale University, professor Hugh T. Patrick, em que o mesmo analisa e define

alguns conceitos sobre a relação entre crescimento econômico e financeiro. O primeiro

conceito é o Demand Following, onde o sistema financeiro é essencialmente passivo em

relação ao crescimento econômico. Por intermédio do crescimento econômico, o mercado financeiro se desenvolve e se aperfeiçoa, surgindo oportunidades com maior liquidez e menor risco, o que, por sua vez, também estimula o crescimento econômico. O segundo conceito é o

Supply Leading que consiste na criação de instituições financeiras e fornecimento de serviços

financeiros, anteriormente ao surgimento da demanda, de modo a induzir o desenvolvimento econômico. O Supply Leading possui duas funções: transferir recursos dos setores tradicionais

para os setores modernos, e promover um estímulo nos setores modernos.

Em resumo tem-se no desenvolvimento financeiro um papel importante no desenvolvimento econômico mundial, sendo que essa importância tem aumentado através dos tempos, com a criação de novos mecanismos e produtos financeiros que impulsionam e incentivam a pesquisa, desenvolvimento e produção de bens e serviços e, consequentemente, a criação de mais postos de trabalhos, causando um ciclo de crescimento econômico.

De forma geral, Banco é definido como uma instituição de crédito que tem por finalidade a produção e a circulação dos capitais, servindo de intermediário entre as pessoas que possuem excesso de capital com aquelas que necessitam de capital, satisfazendo as necessidades de ambos; ou são empresas que têm por objetivo o exercício do crédito, que pode ser efetuado com meios próprios e com meios provindos mediante uma função eminentemente mediadora, soma de fundos de terceiros (sobretudo fundos de economias) para empregá-los em operações desenvolvidas entre comerciantes, indústrias, agricultores etc., que necessitam de meios financeiros (COLLI e FONTANA, 1992, p.13 e NIYAMA e GOMES, 2000, p.35).

No mercado de crédito os bancos utilizam sua função intermediadora, atuando como sujeito ativo ou passivo nas operações realizadas. A figura 1 apresenta o esquema da função intermediadora dos bancos. Pode-se verificar que na função de intermediação financeira, os bancos assumem o risco das operações, e, dessa forma cobram uma taxa de juros maior do tomador de recursos do que ele paga ao investidor de recursos, com o propósito de cobertura ou remuneração do risco assumido. Essa diferença de taxas de juros é denominada de spread.

$ $

$ + i% $+(i+x)% Figura 1 – Função intermediadora dos bancos Fonte: ANDREZO e LIMA ( 1999, p.4)

Os bancos exercem uma das principais atividades para a economia de um país, sendo fomentadora de recursos para as pessoas investirem em seus projetos. Os bancos não possuem recursos próprios suficientes para a atividade de fomento do mercado e é por meio da intermediação financeira que os mesmos conseguem os recursos para destiná-los a quem necessita. Dessa forma a intermediação financeira é o grande cenário da qual a atividade de crédito faz parte e consiste em captar dinheiro junto aos depositantes e emprestá-los para outras pessoas que necessitam de recursos. A função de intermediação financeira é, sem dúvida, facilitadora para a consecução dos objetivos de diversos outros segmentos da atividade econômica (SILVA, 2000, p.26 e 48).

Segundo Andrezo e Lima (1999, P.11) diversas características tornam a intermediação financeira atraente, sendo elas:

a) Economia de escala: os intermediários financeiros atuam com custos menores do que

os tomadores e operadores, pois trabalham continuamente na compra de títulos primários;

b) divisibilidade e flexibilidade: um intermediário financeiro pode reunir as poupanças de diversas pessoas ou entidades, de modo a aumentar a oferta de títulos indiretos com características mais atraentes, além de proporcionar maior flexibilidade e melhores condições ao tomador, do que se este entrasse em contato direto com diversos poupadores;

c) diversificação das características dos instrumentos financeiros: a intermediação

financeira possibilita transformação dos montantes de capital, dos prazos de vencimentos, alteração das taxas de juros e diluição do risco, o que permite uma alocação mais eficiente dos recursos e mais atraente, tanto para o investidor como para o poupador;

d) especialização e conveniência, ou seja, os intermediários financeiros são especialistas na compra de títulos diretos, o que elimina inconvenientes da compra direta, como conhecimento de aspectos específicos.

Considerando-se que uma das principais atividades de um banco é a intermediação financeira, fica evidente que os bancos precisam focar seus esforços no controle e gerenciamento dessas atividades para reduzir ao máximo sua exposição a riscos e probabilidades de perdas financeiras.

• Conceito de Crédito

Conforme já comentado, na atividade de intermediação financeira dos bancos, conceder “crédito” é uma das atividade que expõe os bancos a risco, pois o não recebimento dos recursos emprestados a terceiros podem levar o banco a um estado financeiro crítico.

A palavra crédito deriva do latin credere, que significa acreditar, confiar, ou seja,

decorrido o tempo estipulado entre as partes (SCHRICKEL, 2000, p.25 e CAOUETTE, ALTMAN e NARAYANAN, 2000, p.1).

No âmbito das instituições bancárias, o crédito consiste em alocar à disposição do cliente (tomador de recursos) certo valor sob a forma de empréstimos e financiamentos, mediante uma promessa de pagamento numa data futura, com a expectativa de receber um valor maior que o disponibilizado inicialmente, por intermédio do recebimento de juros (SILVA, 2000, p.63).

Chaia (2003, p.10) comenta que em decorrência de inúmeras facilidades que as operações de crédito podem introduzir na dinâmica do processo econômico, elas apresentam importantes papéis sociais, sendo as principais: a oportunidade de as empresas aumentarem seus níveis de atividade e o estímulo ao consumo dos indivíduos, ou seja, elevação da demanda agregada. Outro fator importante é que o crédito usado adequadamente, tanto por governos, quanto por empresas, como forma de gestão de consumo, continua a desempenhar papel fundamental na economia, pelo fato de ser um instrumento provocador e facilitador das transações de bens e serviços.

Historicamente, pode-se dizer que o crédito nasceu juntamente com as instituições bancárias em Roma, a partir dos cambistas que se aproveitavam da diversidade de moedas existentes na época para realizar trocas entre elas, obtendo-se sempre pequenas vantagens nessas transações. Os cambistas normalmente ficavam em pequenos bancos nos lugares de movimento, tais como igrejas, estabelecimentos públicos e praças. Por esse fato, esses cambistas receberam o nome de banqueiros, que é usado até os dias atuais. Posteriormente, essas atividades foram expandidas pela possibilidade de recebimento de depósitos em dinheiro e a oferta de empréstimos com recursos próprios mediante a cobrança de um acréscimo no valor futuro, ou seja, a realização de uma operação de crédito (CHAIA, 2003, p.11).

Caouette, Altman e Narayanan (2000, p.39), comentam que os primeiros bancos da

Europa medieval agiam como um armazém para commodities fungíveis, que começaram a

considerar o que poderiam fazer com os depósitos até que seus clientes voltassem para recuperá-los. Começaram a fazer empréstimos de curto prazo para manter o negócio. Esses empréstimos eram feitos apenas para clientes que eram bem conhecidos, geralmente os mesmos clientes que tinham depositado o dinheiro.

novos depositantes, começaram a pagar uma remuneração pelo aluguel de seu dinheiro, ou seja, taxa de juros. Os banqueiros pagavam uma taxa de juros a seus depositantes e cobravam uma taxa de juros maior dos tomadores dos recursos e lucravam a diferença.

Em vista do exposto, pode-se perceber que a atividade de crédito e o funding das

operações são bastante antigos e se mostravam operações muito importantes para a população e para a economia da época.

• Riscos – Conceitos e Gerenciamento

As empresas estão constantemente gerenciando riscos em seus negócios para tentar mitigá-los ao máximo, sendo que algumas conseguem obter sucesso em sua gestão e outras não. Outras empresas aceitam passivamente exposições a riscos, sem uma ação para sua identificação e gerenciamento e outras tentam criar uma vantagem competitiva com relação à sua exposição a riscos. Seja qual for a forma de atuação das empresas com relação a seus riscos, entende-se que as mesmas devem monitorar cuidadosamente esses riscos, pois esses possuem grande potencial para causar danos financeiros.

Segundo Jorion (2001, p.3), riscos podem ser definidos como volatilidade ou resultados inesperados, geralmente no valor de ativos, passivos ou resultados. Também pode-se conceituar risco como pode-sendo incerteza, imponderável, imprevisível, situando-pode-se necessariamente e unicamente ao futuro (SCHRICKEL, 2000, p.35). Os riscos são originados de várias fontes, tais como: ciclos de negócios, inovação tecnológica, inflação, mudanças nas políticas governamentais e guerras. Também podem surgir por intermédio de fenômenos naturais, tais como enchentes ou terremotos. Os riscos e a vontade de incorrer em riscos são essenciais para o crescimento econômico.

Jorion (2001, p.4) explica que os vários tipos de riscos a que as empresas estão expostas podem ser classificados como riscos do negócio e riscos não relacionados aos negócios.

Os riscos do negócio são aqueles onde as empresas voluntariamente assumem para criar uma vantagem competitiva e adicionar valor para os acionistas. Esses riscos pertencem ao mercado onde a empresa opera e estão relacionado a inovação tecnológica, desenho de produtos, dentre outros.

de fundamentais mudanças na economia ou no ambiente econômico onde a empresa atua. Como exemplo de risco não relacionado aos negócios pode-se citar que no Brasil em 1994, após longo período de elevados níveis de inflação, o governo adotou um novo plano econômico (Plano Real) para combate à inflação. Por meio desse plano e de um engenhoso mecanismo econômico, a inflação inercial foi freada e reduzida bruscamente (KIMURA et al., 2009, p.11). Também são considerados riscos não relacionados aos negócios e expropriação ou nacionalização de ativos, pois, as empresas possuem dificuldades de se protegerem contra esses riscos.

O principal risco a que o segmento bancário está exposto é o risco financeiro, definido como sendo aquele relacionado com a possibilidade de perdas no mercado financeiro, ou seja,

perdas relacionadas aos movimentos das taxas de juros ou “defaults” em obrigações

financeiras, causando prejuízos monetários para os bancos expostos ao risco. Suas causas podem ser: a flutuação ou volatilidade de preços de ativos e passivos, inadimplência na carteira de crédito de empresas, fraudes, erros, inadequação da estrutura, ações judiciais etc. (JORION, 2001, p.4 e KIMURA et al., 2009, p.13). O crescimento da volatilidade nas taxas de câmbio, juros e os preços dos commodities tem criado a necessidade de novos instrumentos

financeiros e ferramentas analíticas de gerenciamento de riscos. Dessa forma, o gerenciamento de riscos tem emergido como uma resposta para o crescimento da volatilidade dos mercados financeiros globais. No tocante à gestão de riscos, Kimura et al.,( 2009, p.6) a definem como sendo o processo formal adotado por uma organização para promover a efetiva identificação, mensuração e controle das exposições assumidas.

Já o gerenciamento de riscos financeiros referem-se ao desenho e implementação de procedimentos para controlar esse tipo de riscos (JORION, 2001, p.10). Os principais riscos financeiros são: Risco de Mercado; Risco de Liquidez; Risco Operacional; Risco Legal; e Risco de Crédito, resumidos a seguir:

a) Risco de Mercado

empresa. Já, uma alta forte nos preços de um passivo pode fazer com que a empresa tenha sérias dificuldades em honrar com seus compromissos assumidos.

Kimura et al.,( 2009, p.15) afirmam que o gerenciamento do risco de mercado de uma empresa deve buscar manter o potencial de perda de ativos e passivos controlado em montantes que a empresa possa suportar. Esses montantes, assim como as políticas vigentes na área de gerenciamento de riscos da empresa, devem ser previamente definidos e formalizados pela alta gestão da empresa. Uma das técnicas fundamentais de análise do risco

de mercado é o VaR ou Value at Risk, que representa a perda máxima potencial de uma

carteira, em um horizonte de tempo definido, com determinado grau de confiança.

b) Risco de Liquidez

O risco de liquidez possui duas origens. A primeira diz respeito ao risco da empresa em não conseguir negociar um ativo pelo seu valor real, ou seja, o ativo perde sua negociabilidade. Dessa forma as perdas ocorrem quando a empresa vende seu ativo de baixa liquidez a valor inferior ao real. Alguns ativos possuem mercados altamente líquidos e são negociados facilmente pelas empresas. Outros ativos não possuem essa condição e a empresa para se desfazer do mesmo precisa abrir mão de parte do preço (deságio) (JORION, 2001, p.18 e KIMURA et al., 2009, p.16).

A segunda diz respeito a falta de recursos disponíveis para bancar desembolsos de curto prazo, ou seja, a empresa se vê obrigada a liquidar antecipadamente um ativo por falta de recursos (dinheiro), realizando na venda desses ativos perdas financeiras.

Para a análise e gerenciamento do risco de liquidez as empresas devem estimar os deságios associados à falta de negociabilidade de ativos, como também a escassez de recursos disponíveis no mercado, além do controle das necessidades de caixa das empresas.

c) Risco Operacional

externos. Assim, perdas ocasionadas por erros, fraudes, incompatibilidades de estruturas, falhas nos processos operacionais da empresa, estão relacionados ao risco operacional.

Segundo Jorion (2001, p.20), a melhor proteção contra o risco operacional consiste na redundância de sistemas, separação clara de papéis e responsabilidades (segregação de funções), controles internos robustos e planos de contingências regulares.

d) Risco Legal

O risco legal, também denominado de risco de compliance, está relacionado à

possibilidade de perdas ocasionadas pela má formalização dos contratos (JORION, 2001, p.20 e KIMURA et al., 2009, p.18). Também pode-se conceituar risco legal como sendo o risco de se descobrir que ativos poderão ser muito menores ou que obrigações poderão ser muito maiores do que se esperava devido à interpretação legal, documentação incorreta ou inadequada. Os bancos são particularmente suscetíveis a riscos legais quando entram em novos tipos de transações e quando o direito legal de uma contraparte para entrar numa transação não está estabelecido (BIS 2003).

O risco legal pode ser controlado e gerenciado por intermédio de políticas e procedimentos para a adequação às normas legais, que podem ser desenvolvidas pelos consultores jurídicos da empresa.

e) Risco de Crédito

Quando um banco disponibiliza recursos a alguém, por mais que utilize técnicas para verificar a capacidade do tomador dos recursos em devolver o valor emprestado no prazo e quantia inicialmente acordados, sempre há o risco do não recebimento desses recursos. A isso denomina-se por riscos de crédito.

Risco de crédito, ou risco de default, é a possibilidade de uma contraparte em um

contrato financeiro de não cumprir com o acordado em relação a suas obrigações contratuais, sendo que esse risco nasce do fato de que uma contraparte pode estar relutante ou impossibilitada de realizar suas obrigações. As perdas originadas do risco de crédito podem ocorrer antes do default atual. Obrigações, empréstimos e derivativos são itens que estão

de honrar seus compromissos. Uma relação de crédito liga o credor ao devedor e estabelece uma obrigação para o devedor efetuar um determinado pagamento ao credor em uma data futura (BIELECKI e RUTKOWSKI, 2002, p.3; JORION, 2001, p.16; KIMURA et al., 2009, p.16; CAOUETTE, ALTMAN e NARAYANAN, 2000, p.1).

O Bacen (2009), define como risco de crédito a possibilidade de ocorrência de perdas associadas ao não cumprimento pelo tomador ou contraparte de suas respectivas obrigações financeiras nos termos pactuados, à desvalorização de contrato de crédito decorrente da deterioração na classificação de risco do tomador, à redução de ganhos ou remunerações, às vantagens concedidas na renegociação e os custos da recuperação, e compreendem:

a) O risco de crédito da contraparte, entendido como a possibilidade de não cumprimento, por determinada contraparte, de obrigações relativas à liquidação de operações que envolvam a negociação de ativos financeiros;

b) o risco país, entendido como a possibilidade de perdas associadas ao não cumprimento de obrigações financeiras nos termos pactuados por tomador ou contraparte localizada fora do país, em decorrência de ações realizadas pelo governo do país onde localizado o tomador ou contraparte, e o risco da transferência, entendido como a possibilidade de ocorrência de entraves na conversão cambial dos valores recebidos;

c) a possibilidade de ocorrência de desembolsos para honrar avais, fianças, coobrigações, compromissos de crédito ou outras operações de natureza semelhante; e

d) a possibilidade de perdas associadas ao não cumprimento de obrigações financeiras nos termos pactuados por parte intermediadora ou conivente de operações de crédito.

Um ponto importante citado por Kimura et al.,(2009, p.16) é o fato de que, tradicionalmente, utiliza-se a análise fundamentalista de demonstrativos contábeis e financeiros para estimar a capacidade de crédito dos tomadores de recursos. Por meio de

ratings de crédito proferidos por agências especializadas, podem ser estimadas probabilidades

de default que estimam o risco de crédito. Outro ponto importante salientado pelos autores é a

diversificação da carteira de crédito, para diluição dos riscos individuais.

Capacidade: Representada pela habilidade de honrar com os compromissos assumidos. Considera-se que apenas a vontade de contrair compromissos não é suficiente, pois os tomadores de recursos precisam ter capacidade comprovada de poder honrar com seus compromissos e devolver no prazo os valores emprestados;

caráter: Representada pela avaliação dos antecedentes do possível tomador de

recursos. Na verdade a análise do caráter do indivíduo demonstrará sua honestidade, confiança, vontade de honrar compromissos etc. Normalmente as pessoas que não possuem bom caráter são percebidas pelo mercado e possuem dificuldades em obter recursos financeiros;

capital: Representada pela capacidade econômica e financeira do tomador em contrair

dívidas e honrá-las. Por intermédio da análise de informações econômico-financeiras do tomador pode-se ter uma boa ideia se o mesmo possui condições de contrair dívidas, e por meio de suas atividades gerar fluxos de caixas futuros para honrar seus compromissos;

condições: Representada pela verificação das condições do tomador no momento do

crédito, suas particularidades, seus ciclos de recebimentos e desembolsos etc. Muitas vezes apenas a análise dos demonstrativos financeiros do tomador não espelha a real condição do mesmo, em função desses demonstrativos estarem defasados e comprometidos com eventos subsequentes a sua publicação. Outro ponto para se refletir é se apenas analisando os demonstrativos financeiros atuais é possível ter um completo perfil do tomador de recursos. A pergunta que fica é: As informações não financeiras das empresas são importantes para uma correta e completa avaliação das condições do tomador de recursos?; e

colateral: Representada pelas garantias que o tomador poderá entregar aos bancos no

caso de não conseguir honrar com seus compromissos. Essas garantias precisam ter valor suficientes para que os bancos, no caso de possíveis defaults de tomadores de

recursos, poderem utilizar as garantias ou vendê-las para cobertura total ou parcial dos prejuízos com a inadimplência do tomador.

Por fim, ressalta-se que os riscos de crédito podem ser controlados ou reduzidos através da adoção de políticas conservadoras de administração de crédito, adoção de modelos de gestão de riscos sólidos, controle de limites de crédito, obtenção e controle de garantias dos empréstimos e acompanhamento pormenorizado dos clientes (JORION, 2001, p.17 e KIMURA et al., 2009, p.16).

• Gerenciamento de Risco de Crédito

No item anterior, verificou-se que risco de crédito é a possibilidade de uma contraparte não honrar com suas obrigações financeiras. Dessa forma, gestão ou gerenciamento de risco de crédito são todos os processos, modelos, atividades, controles etc. para identificar e controlar o risco de crédito. De acordo com o Bacen (2009), a estrutura de gerenciamento de risco de crédito deve permitir a identificação, a mensuração, o controle e a mitigação dos riscos de crédito associados a cada instituição.

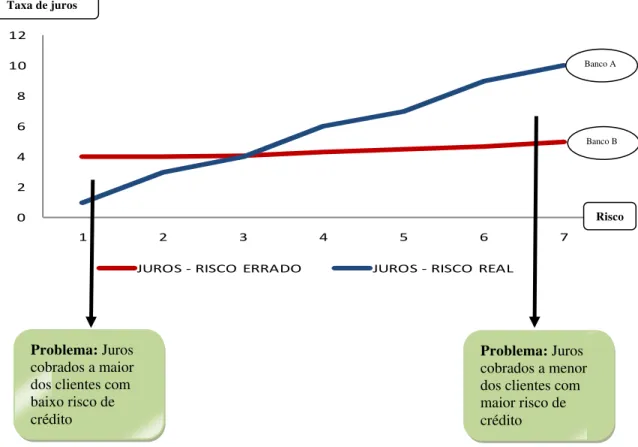

Figura 2 – comportamento da taxa de juros cobrados de clientes com níveis de risco de crédito diferenciados e seus impactos para os bancos

Fonte: Elaborado pelo autor

A Figura 2 demonstra, de forma hipotética, a política de cobrança de taxa de juros de dois bancos (A e B), dado certo nível de risco de clientes. Observa-se que no banco A, por se ter uma forma mais apurada de mensurar o risco dos clientes, a cobrança de juros dos mesmos é mais justa, pois esses juros são maior para os clientes com maiores níveis de risco e, consequentemente, menores para os clientes com menores níveis de risco. Já o banco B, por não ter uma forma tão apurada de mensuração de riscos de clientes, acaba praticamente utilizando a mesma taxa de juros para todos os clientes.

Esse procedimento acaba trazendo problemas ao banco B, pois, o banco tende a reter em sua carteira os “maus”clientes e, provavelmente, perder os “bons” clientes para o banco A, que é mais justo na cobrança de juros. Esse fenômeno fará com que o banco B tenha uma deterioração de sua carteira de empréstimos e a possibilidade do mesmo incorrer em perdas com crédito aumentará substancialmente.

Caouette, Altman e Narayanan (2000, p.4) atribuem o nascimento da gestão de risco de crédito a meados da década de 80, quando os Estados Unidos sofreram uma grande

0 2 4 6 8 10 12

1 2 3 4 5 6 7

JUROS - RISCO ERRADO JUROS - RISCO REAL

Problema: Juros cobrados a maior dos clientes com baixo risco de crédito

Problema: Juros cobrados a menor dos clientes com maior risco de crédito

Taxa de juros

Risco Banco A

inadimplência do pagamento de empréstimos bancários e bonds de empresas. Quando a inadimplência dos junk bonds saltou para mais de 10% em 1990 e 1991, muitos observadores

de mercado acharam que tanto os mercados de junk bonds como os de empréstimos bancários

alavancados tendiam a desaparecer. O mau desempenho das carteiras de empréstimos na década de 80 estimulou os administradores de risco de crédito a se interessarem cada vez mais por novas técnicas. Porém, nesse período não foram observados grandes evoluções no processo de gerenciamento de risco de crédito. De fato, o interesse por novas abordagens da gestão de risco de crédito aumentou no período atual, onde pode-se perceber grande evolução nos mercados de crédito, crescimentos econômicos, aumento da demanda e oferta por crédito. Para uma efetiva gestão de risco de crédito existem técnicas de avaliação de risco de crédito que auxiliam os bancos a gerenciar essas operações e tentar mitigar ao máximo as possibilidades de perdas com créditos. Na sequência são abordados essas técnicas.

• Técnicas de mensuração de Risco de Crédito

As técnicas de mensuração de risco de crédito visam auxiliar os profissionais de gestão de riscos de crédito dos bancos a identificar, controlar e mitigar a ocorrência dos riscos e, consequentemente, perdas financeiras. De acordo com Caouette, Altman e Narayanan (2000, p.119), as técnicas mais utilizadas no processo de gerenciamento de risco de crédito são:

a) Econométricas: são técnicas que utilizam fortemente o auxílio de cálculos estatísticos para se determinar a probabilidade de um evento acontecer ou não. Essas técnicas modelam a probabilidade de inadimplência como variáveis dependente, cuja variância é explicada por um conjunto de variáveis independentes, que podem ser razões financeiras, indicadores econômicos, condições econômicas, dentre outras;

b) redes Neurais: são sistemas de computador que tentam imitar o funcionamento do

cérebro humano, por meio da emulação de uma rede de neurônios interligados. Essa técnica utiliza os mesmos dados empregados nas técnicas econométricas, porém com metodologia empregada de acerto e erro;

c) de otimização: são técnicas de programação matemática que descobrem os pesos

d) sistemas especialistas: são sistemas utilizados para imitar de maneira estruturada o processo usado por um analista experiente para chegar a uma decisão de crédito. Basicamente, esses sistemas clonam o processo empregado por um analista bem-sucedido para que sua experiência seja distribuída para toda a organização;

e) sistemas híbridos utilizando computação, estimativas e simulação diretas: são

processos movidos em parte por uma relação causal direta, cujos parâmetros são determinados por meio de técnicas de estimativa.

As técnicas mencionadas podem ser aplicadas para as seguintes finalidades relacionadas à gestão do risco de crédito, a saber:

1) Aprovação de crédito: processo de análise das informações e aprovação ou rejeição de crédito a um tomador ou contraparte. Esse processo normalmente é utilizado em pequenas operações de crédito e não são utilizados para aprovação de crédito de grandes empresas, porém podem auxiliar na tomada de decisão;

2) determinação de ratings de crédito: os ratings de crédito são notas atribuíveis a

prováveis tomadores de recursos ou para derivar “espelhos” para títulos e empréstimos que não sejam avaliáveis. Esses ratings influenciam os limites de crédito, de carteira e outros limites dos bancos;

3) precificação do crédito: podem ser utilizada para sugerir “prêmios”por risco que

devem ser cobrados dos tomadores de recursos, em virtude da probabilidade e do volume de perda, em caso de inadimplência. Normalmente esse prêmio é cobrado dos tomadores de recursos na forma de taxa de juros;

4) aviso prévio financeiro: podem ser usados para sinalizar problemas em potencial na carteira para facilitar medidas corretivas antecipadas;

5) linguagem comum de crédito: podem ser usados para selecionar ativos de um conjunto

para construir uma carteira aceitável para atingir uma qualidade de crédito mínima necessária para obter o rating de crédito desejado; e

6) estratégias de cobrança: podem ser utilizados para decidir a melhor estratégia de

Especificamente sobre as técnicas econométricas citadas anteriormente, ressalta-se o “Credit Scoring”. O Credit Scoring é um conjunto de modelos de decisão, com

especificidades que auxiliam os emprestadores de recursos a efetuarem a concessão e gerenciamento de crédito a terceiros. Por meio do Credit Scoring pode-se definir quem pode

obter crédito, qual o montante de recursos financeiros e quais as estratégias operacionais que deverão ser utilizadas para alavancar a lucratividade do emprestador de recursos com o

tomador de recursos. Em outras palavras, o Credit Scoring avalia o risco de emprestar

recursos a um tomador específico (THOMAS, EDELMAN, CROOK, 2002, p.1).

Na mesma direção, Hand e Henley (1997, p.2) definem Credit Scoring como sendo o

termo usado para descrever os métodos formais estatísticos usados para classificar possíveis tomadores de recursos em “boas”ou “más” classes de riscos.

Adicionalmente, para um efetivo gerenciamento de crédito por meio do Credit Scoring

os bancos e demais emprestadores de recursos consideram uma vasta quantidade de informações sobre o possível tomador de recursos para a avaliação de sua condição de honrar com seus compromissos. Como exemplos dessas informações tem-se: informações demográficas, informações financeiras obtidas por intermédio das demonstrações contábeis, informações cadastrais, algumas informações de caráter subjetivo, dentre outras.

Vários métodos estatísticos podem ser utilizados no Credit Scoring, como exemplos

pode-se citar as análises discriminantes, regressões logísticas, regressões não-lineares, classificação “’árvore”, dentre outras. Essas metodologias são de extrema importância para avaliação dos tomadores de recursos e, muitas vezes, precisam ser adaptadas ao tipo de cliente, maneira de gerenciamento de risco por parte do banco, perfil de riscos etc. É por

intermédio do Credit Scoring que se chega ao rating do tomador de recurso para seu

enquadramento em nível de risco.

desvantagem dessa técnica diz respeito ao fato de que a interpretação das informações são extremamente subjetivas.

Um ponto a se destacar na gestão de riscos de crédito efetuada pelos bancos é a segregação dos tomadores de recursos por segmentos. Essa segregação é muito importante para um tratamento diferenciado e personalizado de acordo com cada tipo de tomador de recurso. Normalmente, a segregação efetuada pelos bancos é feita entre operações de “Varejo

ou massificados” e operações “Corporate ou grandes empresas”. Cada banco possui uma

regra específica para alocar os clientes entre esses segmentos e isso demonstra a forma de como o banco gerencia seus riscos de crédito. Dependendo do segmento que o possível tomador de recursos está alocado, o banco utiliza uma técnica específica para avaliar o risco de crédito da operação. Em geral, nas operações de Varejo é empregada a técnica de Credit

Scoring, enquanto que nas operações Corporate utiliza-se a técnica de análise julgamental.

Analisando os modelos e técnicas de mensuração e gerenciamento de riscos de crédito, pode-se perceber que existe um vasto ferramental para os bancos e seus profissionais de risco de crédito trabalharem para fazerem um efetivo e eficiente controle de riscos. Também é notório que os modelos podem ser configurados para receberem informações não financeiras das empresas, informações essas avaliadas e mensuradas cuidadosamente, para o aperfeiçoamento e refinamento dos modelos de gestão de riscos de crédito.

• Conceito de Default, Probabilidade de Default e Escore de crédito

O entendimento do conceito de default é fundamental para o processo de

gerenciamento de risco de crédito, pois é através desse entendimento que os profissionais da área de gestão de riscos de crédito dos bancos agem para criar maneiras de mitigar suas

perdas financeiras. Sendo assim denomina-se default como o ato de alguém fracassar em

pagar uma quantia a um banco, quebrar um acordo ou o fracasso em cumprir com uma obrigação contratual (FITCH, 2000, p.134, BESSIS, 1998, p.82 e WESTGAARD e WIJST, 2001, p.339).

Para o processo de Basileia II, o BIS (2006, p.100) considera que o default ocorre

quando:

O banco considera improvável que o devedor pague suas obrigações na sua

totalidade, sem a necessidade do banco ter que incorrer em ações para fazer valer seu direito;

o devedor está em atraso em mais de 90 dias em alguma obrigação material com o

banco.

Sendo assim, percebe-se que para o processo de gerenciamento de risco de crédito, a identificação do default de um cliente para o banco é de extrema importância para que o

mesmo possa agir no sentido de verificar quanto o banco irá arcar de prejuízo com a operação de crédito.

Já a probabilidade de default ou descumprimento é definido como a medição da

probabilidade da ocorrência de um evento de default de um determinado cliente do banco.

Segundo Bessis (1998, p.83), a probabilidade de default não pode ser medida diretamente e

técnicas estatísticas históricas de defaults podem ser utilizadas para essa mensuração.

A determinação da probabilidade de default de um cliente não é uma tarefa fácil e

nesse sentido Westgaard e Wijst (2001, p.339) comentam que a definição de default pode ser

desmembrada utilizando o montante e período em atraso de uma operação, porém essas informações não existem de maneira sistematizada e definições mais gerais têm sido utilizadas, tais como falências decretadas.

Com isso, Akiama (2008, p.27) comenta que esse fato explica o motivo de muitos estudos relacionados com a previsão de default de empresas utilizarem dados de falência ou

Uma importante afirmação sobre o processo de mensuração da probabilidade de

default é feita por Saunders (2000, p.207), onde o mesmo comenta que a disponibilidade de

mais informações, com custos menores para sua obtenção, permitem que os bancos utilizem métodos mais sofisticados e mais quantitativos de mensuração. O autor também comenta que a mensuração do risco de crédito de empréstimos individuais é crucial para que um banco possa precificar um empréstimo ou avaliar uma obrigação corretamente e para fixar limites apropriados ao volume de crédito a ser concedido a qualquer tomador, ou a exposição aceitável a perdas com qualquer tomador.

Por fim, escore de crédito são modelos que utilizam dados relativos a características observadas do tomador de crédito, seja para calcular a probabilidade de default, seja para

colocar os tomadores de crédito em classes de risco de inadimplência (SAUNDERS, 2000, p.210). Segundo o autor, por meio da seleção e combinação de diversas características econômicas e financeiras do tomador (informações financeiras e não financeiras), os bancos podem:

Estabelecer numericamente os fatores que são explicações importantes do risco de

inadimplência de um tomador de crédito.

Avaliar o grau relativo de inadimplência desses fatores.

Melhorar a precificação do risco de inadimplência.

Ser mais capaz de fazer a triagem de maus devedores.

Colocar-se em posição melhor para calcular as reservas necessárias para cobrir

perdas futuras esperadas com empréstimos.

Dessa forma, o autor conclui sobre a necessidade de se identificar medidas financeiras e não financeiras para cada classe de tomador de crédito, além da escolha de uma técnica estatística que quantifique e atribua escores de crédito para a correta mensuração do risco.

• Comitê de Basileia

O Comitê de Basileia foi criado como um comitê de regulamentação e supervisão bancária com os países do G-10 (Bélgica, Canadá, Estados Unidos, França, Itália, Japão, Holanda, Reino Unido, Alemanha Ocidental e Suécia), sediado no Banco de Compensações Internacionais - BIS, em Basileia, na Suíça. Os motivos da criação desse comitê foram os distúrbios nos mercados internacionais, como a falha na liquidação de contratos de câmbio ocasionada pela insolvência do Bankhaus Herstatt, da Alemanha no final de 1974. A primeira reunião do comitê ocorreu em fevereiro de 1975, sendo que as demais ocorrem de três a quatro vezes ao ano desde então (BIS, 2001),

O Comitê é constituído por representantes dos bancos centrais e por autoridades com responsabilidade formal sobre a supervisão bancária dos países membros do G-10. Neste Comitê, são discutidas questões relacionadas à indústria bancária, visando melhorar a qualidade da supervisão bancária e fortalecer a segurança do sistema bancário internacional.

O Comitê de Basileia não possui autoridade formal para supervisão supranacional, mas tem o objetivo de estimular o comportamento nos países membros do G-10. Estes, ao seguir as orientações, estarão contribuindo para melhoria das práticas no mercado financeiro internacional.

Um importante trabalho do comitê tem sido o fechamento das lacunas de coberturas em supervisão bancária atuais, por meio de dois princípios básicos: 1) que nenhum banco estabelecido internacionalmente escape da supervisão bancária; e 2) que essa supervisão seja adequada.

a) Basileia I

Conforme citado anteriormente, na década de 70, a situação financeira mundial forçou os bancos centrais dos países desenvolvidos pertencentes ao G-10 a criar instrumentos que pudessem assegurar a estabilidade do sistema financeiro mundial, e, dessa forma, foi criado o denominado acordo de Basileia em 1988, cuja função foi a proteção dos depositantes e fortalecimento dos bancos (PEREIRA, 2006, p.1).

Em 1988, o Comitê de Basileia promulgou o primeiro documento sobre necessidade de capital mínimo para os bancos operarem, chamado “Convergência Internacional de

Capital Standarts), conhecido como Acordo de Capital ou ainda Basileia I, voltado somente a

risco de crédito. Em 1996, publicou emenda que incluiu o risco de mercado no arcabouço do acordo.

Os objetivos do Acordo foram reforçar a solidez e a estabilidade do sistema bancário internacional e minimizar as desigualdades competitivas entre os bancos internacionalmente ativos. Essas desigualdades eram o resultado de diferentes regras de exigência de capital mínimo pelos agentes reguladores nacionais. Segundo Jorion (2001, p.55) essa solidez e estabilidade são obtidas por meio do estabelecimento de padrões mínimos de requerimentos de capital. O acordo de 1988 definiu uma forma comum de cálculo de solvência para cobrir os riscos de crédito dos bancos.

Dessa forma, o Acordo de Basileia de 1988 criou três conceitos básicos, a saber:

Capital Regulatório (ou mínimo): montante de capital próprio alocado para a cobertura de riscos, considerando os parâmetros definidos pelo regulador;

fatores de Ponderação de Risco dos Ativos: a exposição a Risco de Crédito dos ativos

é ponderada por diferentes pesos estabelecidos, considerando, principalmente, o perfil do tomador; e

índice Mínimo de Capital para Cobertura do Risco de Crédito: Índice de Basileia -

quociente entre o capital regulatório e os ativos ponderados pelo risco. Se o valor apurado for igual ou superior a 8% (No Brasil esse índice é de 11%), o nível de capital do banco está adequado para a cobertura de Risco de Crédito.

A aderência a estas normas é obrigatória para os países membros, com as devidas e necessárias adaptações pelos órgãos reguladores de cada país, e optativa para os países não membros.

Segundo Bacen (1994), no Brasil, Basileia I foi instituída a partir da Resolução do CMN 2.099/94 no que se refere a risco de crédito.

b) Basileia II

Novas pressões do mercado, aliadas aos escândalos financeiros e contábeis dos últimos anos culminaram na necessidade de induzir todos os bancos em nível global a possuírem um sistema de informação que lhes permitissem gerir riscos eficazmente (PEREIRA, 2006, P.1). Com isso a entidade responsável mundialmente por esse processo, o

Bank for International Settlements (BIS), incentivou a formulação de uma nova proposta para

definir um acordo de capitais apoiado em bases mais sólidas, que refletisse adequadamente a nova realidade do setor financeiro e permitisse aos bancos e supervisores uma gestão eficaz dos riscos incorridos (PEREIRA, 2006, p.1). Dessa forma foi criado o Novo Acordo de Capitais – Basileia II, cujo objetivo foi: promover a estabilidade financeira; fortalecer a estrutura de capital das instituições; favorecer a adoção das melhores práticas de gestão de riscos; e estimular maior transparência e disciplina de mercado.

Em junho de 2004, o Comitê de Basileia publicou o documento intitulado: Convergência Internacional de Mensuração e Padrões de Capital – Estrutura Revisada (International Convergence of Capital Measurement and Capital Standards: A Revised

Framework) conhecido como o Novo Acordo de Capitais da Basileia, ou Basileia II, para:

promover substanciais alterações nos conceitos de risco de crédito; manter as disposições de risco de mercado existentes; e introduzir o conceito de risco operacional (BIS, 2006). Dessa forma, pode-se verificar que a principal alteração introduzida por Basileia II foi a introdução do conceito e importância de se utilizar as melhores práticas de gestão de riscos nos bancos mundiais e não apenas ter um índice de capitalização adequado baseado em dados contábeis.

Os Três Pilares de Basileia II