FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE PÓS GRADUAÇÃO EM ECONOMIA MESTRADO EM FINANÇAS E ECONOMIA EMPRESARIAL

PORQUE UMA EMPRESA FAZ UM IPO? UM ESTUDO DE CASO

VERA LÚCIA DE ASSIS CAMPOS

VERA LÚCIA DE ASSIS CAMPOS

PORQUE UMA EMPRESA FAZ UM IPO?

UM ESTUDO DE CASO

Dissertação apresentada à Banca Examinadora da Escola de Pós-Graduação em Economia da Fundação Getúlio Vargas como requisito parcial para a obtenção do

grau de Mestre em Finanças e Economia Empresarial.

Orientador: Prof. JOÃO AMARO DE MATOS

“Todos os homens têm medo, mas o bravo repele seu medo e avança, por vezes rumo à morte, mas sempre rumo à vitória”

Lema da Guarda do Rei na Grécia Antiga

Dedico este trabalho

a minha querida mãe que mesmo não estando mais entre nós sempre foi

AGRADECIMENTOS

A todos que de alguma forma contribuíram para minha caminhada

Ao meu amigo e professor Haroldo Motta o grande incentivador deste mestrado

A minha querida e linha filha que sempre foi fonte de grande inspiração e que sempre me deu forças para continuar mesmo nos momentos que pensava desistir

A minha família pela paciência e também pela ausência sentida

RESUMO

ABSTRACT

SUMÁRIO

1 - Introdução ...12

1.1 - Apresentação do problema ...13

2 - Fundamentação Teórica: ...16

2.1 – Introdução ...16

2.2 - A visão teórica dos modelos de decisão de ir a público ...17

2.3 - As visões empíricas da decisão de se fazer um IPO ...20

3 - O estudo de caso – MRS Logística ...26

3-1 – Introdução ...26

3-2 - Evolução da economia brasileira no período 1996-2007 ...27

3-3 - Setor Ferroviário no Brasil ...31

3-3-1 – Introdução ...31

3-3-2 - Sistema Ferroviário No Brasil ...32

3-3-2-1 - Processo de Desestatização das Ferrovias ...32

3-3-2 -2 - Sistema Atual ...33

3-3-2-3 - Características Gerais das Concessionárias ...36

3-3-2-4 - Principais Entraves do Sistema Ferroviário ...37

3-4 - A questão regulatória ...38

3-4-1 - A Regulação do Setor Ferroviário ...38

3-4-2 - Regulação da MRS ...41

3.5 - Os primeiros resultados da MRS ...43

3-5-1 – A evolução da Produção ...43

3-5-2 - Os investimentos ...45

3-5-3 - Receitas e Tarifas...46

3-5-4 - Os Custos Ferroviários ...47

3-5-5 - Fontes de Financiamento ...48

3-5-6 - Os resultados da operação ...49

3-5-7 - Conclusão ...50

3-6 - A MRS hoje e as perspectivas futuras ...50

3-7 - A questão de se empreender um IPO na MRS pode ser colocada? ...54

3-7-1 – Introdução ...54

3-7-2 - Uma breve análise do processo da ALL SA ...55

3-7-4 - Deve a MRS empreender um Processo de IPO? ...65

3-7-5 - Conclusão ...71

5 – Bibliografia ...74

INDICE DE TABELAS

Tabela 1 – Informações Gerais da Economia Brasileira – 1996-2007 ... 30

Tabela 2 – Evolução do PIB Brasileiro – 1996-2007 ... 30

Tabela 3 – Evolução dos Índices de Preços e Emprego – 1996-2007 ... 31

Tabela 4 – Dados das malhas privatizadas da RFFSA ... 33

INDICE DE GRÁFICOS

Gráfico 1 – Resultado das Malhas Privatizadas – 1997-2005 ...35

Gráfico 2 – Evolução da Produção da MRS – 1996 – 2007 ...43

Gráfico 3 – Taxa anual de crescimento da Produção da MRS – 1996 – 2007 ... 44

Gráfico 4 – Evolução da Produção da MRS por Setor– 1996 – 2007 ... 44

Gráfico 5 – Taxa de crescimento da Produção da MRS por Setor– 1996 – 2007 ... 45

Gráfico 6 – Valores anuais Investidos – 1997 – 2007 ...45

Gráfico 7 – Faturamento líquido Anual – 1997 – 2007 ... 46

Gráfico 8 – Tarifa Média Anual – 1997 – 2007 ...47

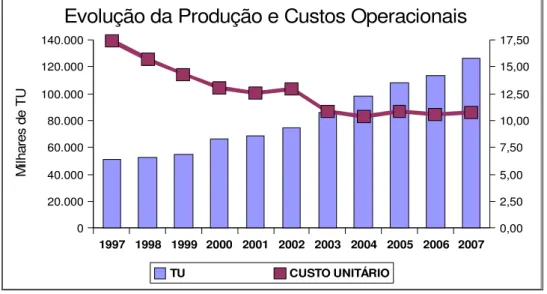

Gráfico 9 – Evolução da Produção e Custos Unitários – 1997 – 2007 ...47

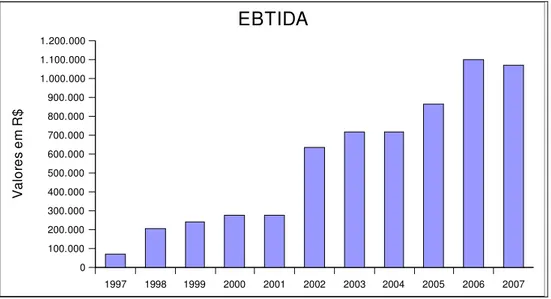

Gráfico 10 – Evolução do EBTIDA – 1997 – 2007 ...49

Gráfico 11 – Evolução dos Lucros Líquidos – 1997 – 2007 ...50

Gráfico 12 – Evolução do Preço da Ação ALLL4 ... 58

Gráfico 13 – Evolução da Rentabilidade da ALLL4 ... 58

Gráfico 14 – Evolução do Preço da ALLL1 ... 59

Gráfico 15 – Evolução da Rentabilidade da ALLL1 ... 59

Gráfico 16 – Evolução do Índice IBOVESPA ... 60

Gráfico 17 – Rentabilidade diária IBOVESPA ...60

Gráfico 18– Rentabilidade diária IBOVESPA x ALLL4 – 2008 ...61

Anexos:

1- Introdução

À luz de finanças corporativas poucos eventos na vida de uma companhia são tão grandes em magnitude e conseqüências como o IPO, sigla em inglês para caracterizar uma primeira oferta pública de venda de ações em um mercado de capital. Nesta situação, as empresas vão a mercado levantar recursos, vendendo ações a diversos investidores em uma negociação pública. Vendendo ações para vários investidores que são totalmente diversificados, pode fazer com que o custo de capital para a companhia seja mais baixo. Porém, este oferecimento tem custos associados como comissões e taxas, preparação inicial de informações a serem disponibilizadas, contratação de bancos para desenharem o lançamento, contratação de advogados para acompanhar e aconselhar no processo, entre outros. Porém o maior custo a ser incorrido pode ser o 'underpricing' que é comumente entendido como a diferença entre o preço de fechamento ou abertura de determinado ativo em seu primeiro dia de negociação e o preço de sua oferta inicial, expressa como percentual do preço da oferta e que pode ser tão maior quanto menos conhecida é a empresa.

Diversas são as teorias sobre as razões de uma empresa ir a público para levantar capital. James C.Brau e Stanley E. Fawcett(2006) sumarizaram 4 motivações que teorias acadêmicas sugerem para a decisão de ir a público:

• Minimizar custo de capital - (e.g., Scott (1976) e Modigliani e Miller (1963)) argumentaram que empresas conduzem um oferecimento público quando o levantamento externo de recurso minimizará seu custo de capital e baseado na assimetria de informação e possível desvalorização do preço da ação. Myers e Majluf(1984) e Myers(1984) argumentaram para a ordem de financiamento, recursos internos, emissão de débitos e então oferecimento público.

• Desinvestimento - IPO permite ao proprietário sacar dinheiro – Zingales(1995) e Mello e Parsons(2000). Ang e Brau (2003) demonstraram que investidores internos oportunisticamente vendem ações em um IPO para ganhos pessoais. Adicionalmente, Black e Gilson(1998) argumentam que IPO dá aos Venture Capitalista oportunidade para saírem da empresa, fornecendo uma atrativa estratégia.

outras empresas.

• Estratégia de movimento – Chemmanur e Fuglieri (1999) IPO alarga a base da estrutura de propriedades da empresa. Maksimovic e Pichler (2001) avaliaram que empresas conduzem um IPO para a vantagem do primeiro movimento. Sugerem também que IPO pode aumentar a publicidade ou a reputação de firmas públicas. Por fim, Bradley, Jordan e Ritter (2003) mostraram que a recomendação dos analistas são em geral viesadas para cima após um IPO. Assim a cobertura dos analistas pode então motivar a firma para conduzir um IPO.

• Rebalancear a estrutura de capital - Pagano, Panetta e Zingales (1998)

• IPO é caracterizado por alguns fatos amplamente estudados como: porque em geral um IPO é subprecificado? Custos fixos e variáveis de um IPO, como subscritores alocam ações no IPO, performance da empresa após IPO, etc.

Um dos assuntos onde se encontra uma maior gama de pesquisas em IPO é o Underpricing. Diversas são as teorias sobre o assunto indo de proteção legal contra processos por perda se a ação não retorna o esperado Seha M. Tinic (1998) até a má fé de subscritores em alocar ações a preços baixos, recomprá-las e ter um ganho adicional com a venda em períodos subsequentes, REUTER, (2006).

1-1 - Apresentação do problema

Uma das decisões mais difíceis e de mais forte impacto na estrutura financeira de uma organização é sua decisão de se fazer um IPO. Esta decisão expõe a empresa e seus administradores ao escrutínio de analistas e investidores, bem como de autoridades fiscais e também de seus concorrentes. Ao decidir por se fazer um IPO, a empresa deve considerar os esforços e custos (disponilização de informações, honorários e taxas, tempo de dedicação dos administradores, perda de confidencialidade de informações, entre outros) que deverão ser despendidos antes, durante e após o oferecimento para disponibilizar aos investidores informações relevantes sobre o passado, presente e futuro da empresa.

informações mínimas dentro de determinados critérios disponibilizadas ao público. Tempo e esforço da alta gestão da empresa devem ser empregados para garantir que as informações a serem disponibilizadas estão dentro dos padrões exigidos. Toda a organização deve ser estruturada para, a partir do IPO, seguir as regras de uma empresa de capital aberto com informações mínimas padronizadas, área estruturada de atendimento ao investidor, publicações obrigatórias periódicas de demonstrações dos resultados da empresa, comunicação ao mercado de fatos relevantes que possam vir a afetar a empresa, entre outros.

Diversos estudos apontam para custos e benefícios de se empreender um IPO e entre os mais importantes podemos destacar como custos: perda de confidencialidade de informações, maior disposição ao fisco, custo de se fazer um IPO, como taxas e honorários, underpricing, etc. Como benefícios podemos destacar: a criação de uma moeda para futuras aquisições, Brau e Fawcett (2006), Zingales (1995), a redução nos custos de capital, (e.g., Scott (1976) e Modigliani e Miller (1963)) aumento do poder de barganha com bancos, Chemmanur e Fuglieri (1999), possibilidade de vendas de participação dos Venture Capitalista, Black e Gilson (1998) entre outros.

2 - Fundamentação Teórica 2-1- Introdução

Diversos autores através da proposição de modelos teóricos procuram explicar porque firmas conduzem um IPO (Tinic(1988), Hamley e Wilhelm(1995), Zingales, (1995), Melo e Parsons( 1988), Chemmanur e Fulghieri(1999), Maksimovic e Pichher(2001), Dittmar e Thakor(2007)). Em geral estes modelos são de difícil testabilidade o que levou outros autores a tentar mensurar estes motivos através da modelos empíricos baseados em dados disponíveis. Para estes trabalhos empíricos, destaca-se o trabalho de Pagano(1998), que analisou o mercado italiano, Boehmer e Ljungqvist(2004), analisando o mercado alemão; Kim e Weisbach(2008), que faz uma análise de perspectiva mundial; Pannemans( 2002), que analisou os IPO da Bélgica; Brau e Fawcett(2006), Brau, Ryan e DeGraw(2006), ambos analisaram o mercado americano.

Uma das razões mais citadas sobre o porque de se fazer um IPO está minimizar o custo de capital, Scott(1976), M&M(1963), Chemmanur e Fughieri(1990), levanta a hipótese que levantamento de financiamento através do mercado público de equity reduz custo de capital da empresa porque os investidores sendo desinformados permite a empresa levantar equity a custo baixo pela colocação de ações. Os trabalhos de Pagano(1998), Brau e Fawcett(2006), Brau, Ryan e DeGraw(2006), no entanto, não encontraram evidências que suportassem esta hipótese. Pagano(1998) consegue verificar que há uma redução no custo de capital, mas esta redução é afetada por outras variáveis como, alavancagem, lucratividade e tamanho da empresa e que a redução, controlando as variáveis citadas, é apenas marginal.

Moeda corrente para uso em futuras aquisições esta hipótese é consistente com o trabalho de Brau e Fawcett(2006), que analisou o mercado americano e encontrou forte suporte para esta hipótese.

suporte para esta hipótese nos mercados espanhóis e Suíço, respectivamente.

Aumentar o valor da empresa para uma futura venda – Zingales(1995) apresenta um trabalho onde esta hipótese é o centro de seu trabalho. Porém o trabalho de Pagano(1998), também encontra suporte para esta hipótese no mercado italiano, enquanto Brau e Fawcett(2006) e Brau et al.(2003) não encontram suporte para o mercado americano.

Crescimento da publicidade/reputação da cia – Maksimovic e Picher(2001) sugere que IPO pode crescer a publicidade/reputação da cia. Porém Brau e Fawcett (2006), descobriram fraca evidência para esta hipótese no mercado americano.

Condição geral de mercado – a idéia da teoria de tempo de mercado é que firmas escolhem ir a público no momento de exuberância de mercado. Lucas e McDonald, (1990), firmas adiam IPO se a firma é percebida como estando subvalorizada; Ritter and Welch(2002), Choe, Masulis e Nanda(1993), firmas evitam IPO quando poucas boas firmas fazem uma emissão; Loughran e Ritter(1995). Brau et al.(2003) descobriram forte evidências para esta hipótese. Pannemans(2002), encontrou através de seu trabalho evidências para esta hipótese, embora ele sugere que o dinheiro levantado pode ser usado no futuro para financiar investimentos

2-2 - A visão teórica dos modelos de decisão de ir a público

participação e elimina um possível excedente de uma negociação direta, reduzindo assim o valor da empresa. No limite, a extração do excedente determina o nível ótimo de controle em uma companhia pública. Contudo este resultado só é possível se existe a possibilidade futura de venda da empresa e mesmo assim deve ser considerado duas posições: se a expectativa para o potencial comprador é reduzir o valor dos direitos de fluxo de caixa então a venda de parte da empresa para diversos acionistas em um IPO é menos efetiva em conseguir extrair excedente do futuro comprador.

Este modelo não leva em conta outros aspetos da decisão de ir a público, como demanda de equity para financiamento, diversificação de risco. No entanto, foi o primeiro a explicar a escolha entre diferentes métodos para desinvestimentos em uma companhia.

externo para não monitorar e assim conseguir extrair os benefícios de controle. Em resumo, na sua decisão de ir a público o acionista de controle estará escolhendo a posição que maximiza o valor de seus benefícios privados confrontando com o custo de colocação, seja ele público ou privado. Sua decisão será aquela onde o valor líquido do benefício privado é maior entre os custos de uma colocação pública e os custos de monitoramento de uma colocação privada.

Um terceiro modelo teórico foi o desenvolvido por Chemmanur e Fulghieri(1999) – neste modelo o empreendedor precisa levantar recursos para financiar um novo projeto de VPL positivo e sua decisão de fazer um IPO será tomada se os custos de colocação pública forem menor que os custos de uma colocação privada. Os custos de colocação pública são os custos incorridos pelos investidores para analisar o projeto e os custos da colocação em si enquanto os custos pela colocação privada é o prêmio exigido pelo investidor.

Utilizando colocação privada o investidor tem como único fornecedor de recursos um investidor pouco diversificado e que terá um poder de barganha maior que se ele buscasse recursos em uma colocação pública. Por ter grande parte da sua riqueza atrelada ao projeto, o investidor é pouco diversificado e exigirá um prêmio maior pelo risco da não diversificação. Assim quanto maior for a necessidade de recursos, maior será a exigência do prêmio pelo investidor privado que aumenta a probabilidade da empresa buscar o mercado público através de um IPO.

Em uma colocação pública, a empresa levantará os recursos necessários através de um IPO vendendo ações para um grande número de investidores que são totalmente diversificados com cada um tendo somente uma pequena porção do projeto e portanto reduzindo o risco. Entretanto para entrar no processo os investidores decidirão se incorrerão em custos para a produção de informação para avaliar a qualidade do projeto e só ofertarão se sua avaliação for positiva. Uma parte dos investidores, entretanto ofertarão sem fazer uma avaliação do projeto. Assim quanto mais informação tiver disponível sobre a empresa à época da colocação menos investidores engajarão em um processo de avaliação o que faz reduzir os custos de colocação que em última instância reduzirá o custo de capital para empresa.

desconto no preço final oferecido.

O modelo finaliza mostrando que idade e tamanho são determinantes de firma irem a público para financiar seus projetos e portanto quanto mais velha e maior for a empresa mais informações sobre ela estarão disponíveis o que aumenta a probabilidade da empresa ir a público. Ao contrário, empresas jovens e menores terão um alto custo de fazer uma colocação pública e buscarão o mercado privado para levantar os recursos necessários para financiar seu projeto. Firmas com maior intensidade de capital em indústria com maior dificuldade de avaliação irão a público mais cedo porque o prêmio exigido pelo investidor privado será maior. Firmas em mercados mais desenvolvidos irão a público mais cedo onde já existe mais produção de informação sobre as empresas feitos por bancos de investimentos e analistas financeiros, por ex. Por fim, as empresas aproveitam momentos de mercado quente para emissões, onde muitas empresas estão indo a mercado e por conseqüência os custos de colocação serão menores.

2-3 - As visões empíricas da decisão de se fazer um IPO

Pagano(1998) foi o primeiro trabalho empírico relevante sobre a decisão de uma empresa fazer um IPO. À partir de dados da economia Italiana, analisa a decisão de se fazer um IPO examinando determinantes ex-ante e conseqüências ex-post ao IPO. Ele argumenta que os determinantes de IPO podem ser inferidos das características ex-ante da empresa que vai a público e das conseqüências ex-post IPO em sua decisão de políticas de financiamento e investimento.

Assim, para a economia italiana, determinantes ex-ante como, tamanho da Cia e valor de mercado de empresas da mesma indústria tem forte poder de explicação para a decisão de IPO enquanto necessidade de financiamento para investimento e lucratividade tem pouca força explicatória e custos, disponibilidade e concentração de crédito não tem força de explicação.

alavancagem e um aumento nas despesas de investimentos são compatíveis com decisão de se fazer um IPO), Investimentos em ativos financeiros, em financiamento de equity, financiamento de debt ou de dividendos (aumento nestas taxas) pode significar razões para um IPO. Medidas de custo de capital (redução nas taxas de juros ofertadas e aumento quantidade de bancos ofertando crédito) são possíveis razões de se fazer um IPO. Por fim olhar a estrutura de propriedade e controle(redução significativa na estrutura) pode significar que o acionista de controle faz um IPO não para investir em novos projetos mas para consumo pessoal ou para diversificar seu portfólio.

Pagano(1998) testou todas estas hipóteses, à partir de um exemplo composto de 69 empresas que fizeram um IPO e constatou que o principal motivo das empresas italianas empreenderem um IPO foi rebalançear a estrutura de capital. Ele também observou uma redução no custo de capital para as empresas. No entanto esta redução é conseqüência e não determinante do IPO.

Analisando a economia americana, BRAU e FAWCETT (2006), fizeram uma ampla pesquisa para descortinar quais seriam as razões que levam uma empresa americana a empreender um IPO. Utilizando método de Dilman para pesquisas científicas, conduziram uma pesquisa para descrever sobre: motivações, tempo, seleção dos subscritores, precificação, sinalização, processo de emissão de um IPO e também a decisão de se manter privado. O resultado final da pesquisa foi elaborado em cima de um universo de resposta de 336 CFO de empresas que tendo atendido todos os requisitos para se empreender um IPO o fizeram com sucesso, desistiram do processo ou simplesmente nem tentaram.

Para condução do trabalho os autores percorreram os seguintes trabalhos teóricos para elaborar um questionário e assim testar as hipóteses de porque uma empresa empreende um IPO:

• estrutura de capital – a literatura sobre custo de capital argumenta que empresas vão a público quando equity externo minimiza seu custo de capital. Baseado na hipótese de assimetria de informação e possível desvalorização no preço da ação, Meyers e Majluf (1984) e Myers(1984) argumentaram para além da ordem de importância de financiamento: equity interno, financiamento de débito e então equity externo.

ações em um IPO para ganhos pessoais. Adicionalmente, Black e Gilson (1998) argumentam que IPO dá aos Venture Capitalistas oportunidade para saírem da empresa, fornecendo uma estratégia atrativa.

• IPO como moeda de troca – IPO pode facilitar atividade de TAKEOVER – Zingales (1995), IPO é o primeiro passo para tomar uma empresa a preços atrativos. Brau et al. (2003), IPO cria ações públicas que podem ser utilizadas como moeda corrente na aquisição de outras empresas.

• Estratégia de movimento – Chemmanur e Fuglieri (1999), IPO alarga a base da estrutura de propriedades da empresa. Maksimovic e Pichler (2001) avaliaram que empresas conduzem um IPO para a vantagem do primeiro movimento. Sugerem também que IPO pode crescer a publicidade ou a reputação de firmas públicas. Por fim, Bradley, Jordan e Ritter (2003) mostram que a recomendação dos analistas são em geral viesadas para cima após um IPO. Assim a cobertura dos analistas motiva a firma para conduzir um IPO.

Assim com base nos trabalhos teóricos acima eles elaboraram um questionário com as seguintes perguntas, onde o respondente deveria dar grau de importância de 1 a 5, onde 5 significava importância alta e 1 sem importância para a decisão de ir a público.

Criar ações públicas para uso em futuras aquisições

Estabelecimento de preço/valor de mercado para a empresa Aumento da reputação da Cia.

Minimizar o custo de capital

Alargamento da base de estrutura de propriedade

Permitir a um ou mais investidores principais desinvestir em sua posição pessoal

Para atrair a atenção de analistas

Para permitir Venture Capitalista sair da empresa Nossa Cia. ficar sem equity privado

Débito está ficando muito caro.

O resultado geral da pesquisa apresentou, para os 3 grupos respondentes, como o principal motivo de se fazer um IPO, a criação de ações públicas para o uso e futuras

aquisições, com grau de importância médio de 3,56 e com 59,41% do número de

teve maior pontuação foi o estabelecimento de preço/valor de mercado para a empresa que recebeu média de 3,39 e mais de 50% das respostas ficaram na escala entre 4 e 5. Outras razões como reduzir custo de capital, uma das razões mais citadas pelos modelos teóricos ficou apenas em 4º lugar. As demais variáveis analisadas tiveram baixo suporte na pesquisa para definir como razões de se fazer um IPO.

Um outro questionário foi elaborado, agora os autores percorreram os seguintes trabalhos teóricos para olhar para a teoria de Timing de IPO:

• atratividade dos preços das ações – condições gerais correntes do mercado e condições gerais previstas de mercado (Lucas e MacDonald (1990)), condições correntes da indústria( Pagano et al.(1998)), condições previstas da indústria (Lowery(2002)) e recentes condições históricas de mercado(Ritter e Welch(2002)). Usando retornos de longo prazo, Ritter(1991) e Loughram e Ritter(1995) argumentam que firmas tomam vantagens de janelas favoráveis no tempo do IPO e estas permitem a elas obter o mais atrativo preço de oferecimento.

• Tempo é dirigido pela atratividade do mercado de IPO. Lowery e Schwert(2002) argumentam que a performance recente do retorno de primeiro dia de firmas que foram a público levam outras firmas a decidirem ir a público. Shoe, Masulis, e Nanda (1993) argumentam que firmas preferem ir a público quando outras boas firmas estão correntemente emitindo.

• Shoe, Masulis e Nanda (1993) e Lowery (2002) argumentam que firmas vão a publico quando elas atingem um certo ponto no ciclo de crescimento do negócio e necessitam captar equity externo para continuar a crescer.

Assim com base nos trabalhos acima eles elaboraram um questionário com as seguintes perguntas, onde o respondente deveria dar grau de importância de 1 a 5, onde 5 significava importância alta e 1 sem importância para a decisão de ir a público.

Condições gerais do mercado de ações Condições da indústria

Necessidade de capital para continuar a crescer

Outras boas firmas estão correntemente indo a público A performance do primeiro dia da ação de recentes IPO's

grau de importância entre 4 e 5. O segundo item da pesquisa que teve maior pontuação foi condições da indústria que recebeu média de 3,87 e 69,82% das respostas ficaram na escala entre 4 e 5. Também a necessidade de capital para continuar a crescer teve grau de importância médio de 3,82 e com 66,47% do número de resposta, na escala de grau de importância entre 4 e 5.

Resumindo, olhando para a pesquisa de forma conjunta o resultado como um todo tem como a principal razão para se fazer um IPO no mercado americano as condições gerais do mercado de ações com 82,94% das respostas situando-se entre os graus de importância 4 e 5, seguido pelas condições da indústria com 69,82% das resposta situando-se entre os graus de importância 4 e 5 e pela necessidade de capital para continuar a crescer com 66,47% das resposta situando-se entre os graus de importância 4 e 5. Criação de ações públicas para o uso e futuras aquisições aparece somente em 4º lugar quando analisamos os resultados conjuntamente.

Pesquisando os IPO's na Bélgica, PANNEMANS(2002), procurou evidências para as razões que levariam as empresas daquele país a empreender um IPO. Ele procurou evidências se empresas foram a público por necessidade de novos recursos ou por oportunismo. Para isto ele levantou todas as empresas que fizeram um IPO no período de 1996-2000. Num total de 65 IPO's, quatro hipóteses foram analisadas para se verificar evidências das razões de uma firma fazer um IPO, que são: necessidade de financiamento, empresas do mesmo setor estão valorizadas, lucratividade (medida pelo ROA) e tamanho da companhia. A conclusão do trabalho é que as empresas na Bélgica fizeram um IPO não por oportunismo mas sim para aproveitar o bom humor do mercado e portanto conseguindo levantar capital de forma mais barata. Este capital, no entanto, pode ser usado para financiamentos e assim a necessidade de levantar fundos é uma motivação secundária.

KIM, e Weisbach (2008) apresentaram um amplo estudo sobre motivações de oferecimentos públicos de equity, primários e secundários, ao redor do mundo no período de 1990 a 2003. Eles usaram um exemplo de 17.226 IPO e 13.142 lançamentos secundários. Analisando variações nas variáveis, total de ativos, estoques, despesas de capital, aquisições, pesquisa e desenvolvimento, posição de caixa e redução dos débitos de longo prazo. Os autores incluíram também na pesquisa outras fontes de recurso que as empresas utilizaram além dos recursos levantados no IPO, como fundos gerados internamente.

analisamos só o primeiro ano. Porém quando analisamos considerando 4 anos este valor reduz para 38,8% que é consistente com a hipótese que uma das razões para ir a público pode ser o tempo de mercado bem como tomar vantagem de uma alta avaliação. Porém olhando para as variáveis CAPEX (sigla em inglês para definir o gasto de capital utilizado na aquisição ou melhoramento dos ativos imobilizados da empresa) e pesquisa e desenvolvimento, observa-se que no primeiro ano estas variáveis tem crescimento de 18,5% e 9,9% respectivamente e no horizonte de 3 anos estas taxas aumentam para 60,7% e 22% que é consistente com a empresa aproveitando uma oportunidade de mercado para levantar recursos para investir em uma série de projetos no tempo. Por outro lado, o uso de recursos gerados internamente são consistentes com a utilização para financiamento de estoques, redução de débitos de longo prazo e aumento total do ativo.

Já para as emissões secundárias também existe o padrão de inicialmente reter recursos em caixa e em um segundo momento estes recursos são aplicados em investimentos, só que agora em pesquisa e desenvolvimento e aquisições e em uma proporção pequena em CAPEX. Para emissões secundárias eles também consideraram outras fontes de recursos que novamente a maior utilização é para redução de débitos de longo prazo e aumento do ativo total.

3 - O estudo de caso – MRS Logística 3-1- Introdução

A MRS Logística, uma concessão de serviço público, é uma operadora de transporte ferroviária de carga, atuando na região de maior concentração do PIB brasileiro. Por ser uma concessão de serviço pública está sujeita a uma série de regras que, se descumpridas, podem levar à perda da concessão. Por ter uma forte concentração de seus clientes pertencentes ao setor siderúrgico e no mercado de exportação, tem seus resultados fortemente afetados por variações na economia. Assim para entendermos a complexidade da sua operação uma breve análise da economia brasileira se faz necessária bem como uma análise do setor e das questões regulatórias que envolvem a concessão de um serviço público.

Operando a malha sudeste da RFFSA desde 01/12/1996 surgiu à partir do processo de privatização, cujo leilão ocorreu em set/1996, da junção de 2 Regionais que eram sediadas em Juiz de Fora - MG e São Paulo – SP e cuja característica principal era de ser as únicas regionais que diferenciavam das demais por ter bitola (largura entre trilhos) de 1,6 metros enquanto as demais possuem bitola métrica.

Com uma extensão de 1.674 km de linhas interliga os 3 estados da Região Sudeste onde está a maior concentração do PIB brasileiro. Sua área de abrangência vai do interior de MG, cujo limite com a FCA – Ferrovia Centro Atlântica se dá próximo a Belo Horizonte, aos estados do Rio de Janeiro e São Paulo, possuindo acesso aos principais portos brasileiros, Santos em SP, Itaguaí, Terminal de Guaíba e porto do Rio no estado do Rio de Janeiro.

Possui frota de locomotivas e de vagões compatível com as necessidades de produção e sua Via Permanente chega próximo à planta dos seus maiores clientes não sendo necessário um outro meio de transporte para o escoamento da mercadoria seja para o mercado interno, seja para o mercado externo.

Recebeu do poder concedente os ativos em más condições, o que caracterizou a necessidade imediata de pesados investimentos para a recuperação da capacidade de produção.

ambas as partes. Por ser concessão de serviço público, a empresa tem metas de aumento de produção, redução dos níveis de acidentes, gerando necessidades de investimentos que devem ser cumpridos sob pena de perda da concessão. Uma outra característica do processo é que no final do contrato, caso não haja interesse de renovação do mesmo, a empresa é obrigada a devolver, ao poder concedente, a mesma quantidade e nas mesmas condições, os bens arrendados além de vender todos os bens incorporados ao longo do contrato pelo valor residual contábil constante do seu balanço.

O valor total da concessão do serviço mais arrendamento dos bens foi de cerca de R$ 888,9 milhões, a preços de set/96, com o pagamento inicial de 30% deste valor, um ano de carência e 116 parcelas trimestrais vincendas sempre em jan/abr/jul/out de cada ano corrigidas pelo IGP-DI e taxas de juros reais de 10%.

Os principais acionistas, GERDAU, CSN, USIMINAS e VALE são também seus principais clientes, sendo que a VALE - pela aquisição da FERTECO MINERAÇÂO e do Grupo CAEMI - e a CSN têm dependência das linhas da MRS para escoamento da sua produção, tanto para o mercado interno quanto para o mercado externo.

Por outro lado, existe um forte dependência da MRS também destes clientes uma vez que os ativos utilizados no escoamento de seus produtos, notadamente o minério de ferro para exportação, não podem ser alocados rapidamente para outros produtos e também em função do grande volume não haveria carga alternativa, no curto e médio prazo, suficiente para a utilização da capacidade total instalada. Por estar inserida em um setor que se caracteriza por uso intensivo de capital e maturidade longa de projetos existe uma preocupação constante com produtividade e custos, custos estes que têm uma característica intrínseca de ser, em sua maior parte, fixos. Por esta razão existe a necessidade constante de aumento de produção com ganho de produtividade reduzindo assim o custo total alocado aos produtos finais.

3-2 - Evolução da economia brasileira no período 1996-2007

as da Ásia e Rússia, 1997 e 1998, crise Argentina em 2001, incerteza com o processo eleitoral brasileiro em 2002. As crises de 1997 e 1998 geraram grande turbulência no mercado brasileiro pressionando de forma significativa o mercado de câmbio, o crescimento da economia e, no que se refere esta dissertação, principalmente, o custo de capital.

O PIB alternou momentos de otimismo, com taxas de crescimento de 5,72% ( 2004), a momentos de pessimismo, com taxas de crescimento próximas de zero (0,04% em 1998). Analisando por setores, podemos verificar que o setor agropecuário manteve taxas elevadas de crescimento ao longo de todo o período, exceto para o ano de 1998, onde a taxa cresceu apenas 0,2% e para os anos de 2005 e 2006 também com taxas de crescimento modestas. Já o setor industrial alternou períodos de altas taxas de crescimento (7,9% em 2005), com taxas de crescimento negativas (-2,5% em 1999). O setor de serviços apresentou taxas médias de crescimento com uma tendência aceleração nos últimos anos.

A inflação que desde a implementação do plano de estabilização econômica iniciado em 1994, vinha em desaceleração, sofreu os impactos das crises alternando momentos de altas e baixas, o que obrigou as autoridades monetárias a perseguirem políticas monetárias restritivas. Ajustes monetários utilizando a elevação da taxa básica de juros, estabelecimento de metas de inflação foram medidas adotadas no sentido de manter a inflação em patamares adequados ao crescimento econômico e estabilidade da economia.

Este período foi caracterizado por grande volatilidade no fluxo de capital externo e o Brasil sofreu grande impacto nos momentos de crises com impacto especial na Bolsa de Valores e no ingresso de capitais para investimentos. Cabe destacar dois fatos, no ano de 2000, no mercado de ações que foi o encerramento das operações da bolsa do Rio de Janeiro em 28 de abril e a divulgação pelo BOVESPA, em dezembro, das regras para o Novo Mercado, nos moldes do Neuer Market alemão, especificando condições mais rígidas para melhorar o relacionamento entre investidores e controladores. A Bolsa registrou perdas expressivas nos anos 1998 (33,5%), 2001 (11,5%). Porém à partir de 2002 após passadas as expectativas com a eleição do novo governo as bolsas se recuperam e apresentaram sucessivos ganhos

A condução de política monetária passou a utilizar a taxa básica de juros como ferramenta na contenção da elevação da inflação e em diversos períodos o governo lançou mão deste instrumento para conter o avanço dos preços. Assim este período foi caracterizado por taxas de juros elevadas, e que em muitas situações inibiu o crescimento da economia na contramão do resto do mundo.

As reservas internacionais foram fortemente impactadas pela alta volatilidade da taxa de câmbio e do fluxo de capitais e isto pode ser sentido quando olhamos, por ex., o período entre agosto e setembro de 1998 onde Brasil perdeu US$ 24 bilhões em reservas. Esta perda brusca de reservas levou o governo a elaborar um plano 'Plano de Estabilidade Macroeconômica', e com apoio de organismos internacionais foi firmado acordo de assistência financeira internacional com o FMI o que implicou a concessão de linhas de crédito no total de US$ 41,5 bilhões, cujos desembolsos poderiam ser sacados durante 3 anos, a partir de dezembro de 1998, concentrados nos primeiros 12 meses. Em 2001 o Brasil precisou recorrer novamente ao FMI e lançar mão de um novo acordo agora no valor de US$ 16 bilhões para novamente recompor suas reservas diante da fuga de capital provocada pela crise na Argentina. Entretanto, com a melhora observada na economia à partir do fim de 2002, com a balança comercial apresentando superávit e com o aumento de ingressos de capitais no país as reservas alcançaram níveis confortáveis que permitiu que em 2005 o Brasil quitasse a dívida com o FMI e mesmo assim apresentasse aumento em suas reservas.

A taxa de câmbio sofreu grande volatilidade no período e em conseqüência o governo alterou a sistemática de atuação onde antes a definição da taxa era fixada pela autoridade monetária flutuando entre um limite de bandas foi alterada e passou a flutuar livremente à partir de 2001 para que se pudesse ajustar às movimentações de mercado. Este regime está em vigor até o presente momento.

Todo este cenário começou a se alterar logo após as eleições de 2002 com o governo dando as primeiras indicações que iria manter a política de estabilização da economia e também com o momento favorável da economia mundial que estava crescendo à taxas elevadas, principalmente em países como China, Índia. À partir de 2003 a economia brasileira vem apresentado sinais consistentes de estabilidade que permite os agentes econômicos trabalharem com planos de mais longo prazo.

1995

1996 2,15% -61,56% 2,67% 6,75% -27,84% 15,95%

1997 3,38% -20,61% 10,99% 12,00% -29,57% -13,20%

1998 0,04% 2,64% -3,50% -3,40% -9,73% -14,60%

1999 0,25% 81,76% -6,12% -14,73% 24,18% -18,44%

2000 4,31% 41,80% 14,73% 13,36% 4,38% -9,17%

2001 1,31% 479,89% 5,69% -0,38% 4,17% 8,65%

2002 2,66% 395,05% 3,67% -14,99% 67,10% 5,46%

2003 1,15% 88,96% 21,08% 2,22% 154,70% 30,33%

2004 5,72% 35,68% 32,01% 30,12% 179,58% 7,38%

2005 3,16% 32,88% 22,63% 17,14% 19,74% 1,63%

2006 3,75% 3,92% 16,48% 24,11% -2,45% 59,56%

2007 -13,84% 16,58% 32,04% -89,29% 110,08%

Fonte: BACEN Ano

Variação BALANÇA

COMER.

PIB EXPORT. IMPORT. TRANS.

COR. RESERVAS

Tabela 1 – Informações Gerais da Economia Brasileira – 1996-2007

PIB VARIAÇÃO POR SETORES

AGROPEC. INDÚSTRIA SERVIÇOS 1995

1996 2,15% 4,10% 3,70% 1,90%

1997 3,38% 2,70% 5,50% 1,20%

1998 0,04% 0,20% -0,90% 0,70%

1999 0,25% 8,00% -2,50% 2,20%

2000 4,31% 3,00% 4,90% 3,70%

2001 1,31% 5,10% -0,60% 2,50%

2002 2,66% 5,50% 2,60% 1,60%

2003 1,15% 4,50% 0,10% 0,60%

2004 5,72% 5,30% 6,20% 3,70%

2005 3,16% 2,30% 7,90% 5,00%

2006 3,75% 1,00% 2,20% 3,40%

2007 4,10% 2,80% 3,70%

Fonte: BACEN

Ano PIB

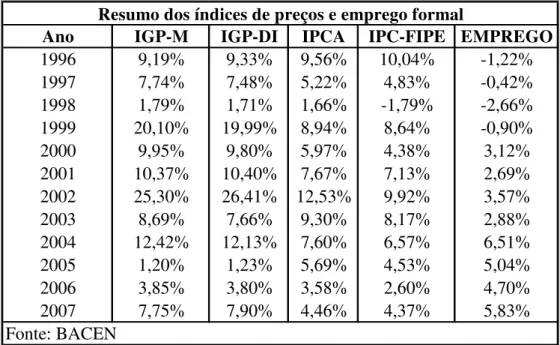

Ano IGP-M IGP-DI IPCA IPC-FIPE EMPREGO

1996 9,19% 9,33% 9,56% 10,04% -1,22%

1997 7,74% 7,48% 5,22% 4,83% -0,42%

1998 1,79% 1,71% 1,66% -1,79% -2,66%

1999 20,10% 19,99% 8,94% 8,64% -0,90%

2000 9,95% 9,80% 5,97% 4,38% 3,12%

2001 10,37% 10,40% 7,67% 7,13% 2,69%

2002 25,30% 26,41% 12,53% 9,92% 3,57%

2003 8,69% 7,66% 9,30% 8,17% 2,88%

2004 12,42% 12,13% 7,60% 6,57% 6,51%

2005 1,20% 1,23% 5,69% 4,53% 5,04%

2006 3,85% 3,80% 3,58% 2,60% 4,70%

2007 7,75% 7,90% 4,46% 4,37% 5,83%

Fonte: BACEN

Resumo dos índices de preços e emprego formal

Tabela 3 – Evolução dos Índices de Preços e Emprego – 1996-2007

3-3 - Setor Ferroviário no Brasil 3-3-1 – Introdução

O transporte ferroviário brasileiro vive um momento importante, após passar por um processo de concessão das malhas federais à iniciativa privada, concretizados mediante contratos para exploração do serviço público de transporte ferroviário de cargas celebrados pela União. Além dos contratos de concessão, a União e as concessionárias firmaram os contratos de arrendamento dos ativos vinculados a cada uma das malhas oriundas da desestatização da Rede Ferroviária Federal S.A. - RFFSA. Em decorrência deste processo os volumes transportados por ferrovia crescem ano a ano, proporcionando economias significativas no transporte de cargas do País.

A ferrovia tem como características importantes a alta competitividade de transporte para grandes volumes e a longas distâncias, além de ser seguro, econômico e pouco poluente.

capacidade dos terminais, além de muitos outros aspectos, deixaram o trem no esquecimento e pouco competitivo durante muitas décadas. O processo de desestatização do setor procurou mudar o panorama até então apresentado. As concessionárias incorporaram ao sistema novas tecnologias, observaram oportunidades, ofereceram um diferencial e uma opção a mais para o mercado. A ferrovia teve de migrar de uma atividade restrita a poucos clientes para tornar-se mais atrativa, atraindo uma nova clientela e incorporando produtos com maior valor agregado à sua atividade.

Como principais resultados alcançados, decorrentes do processo de desestatização, observa-se enormes ganhos de desempenho operacional nas malhas concedidas, o que pode ser verificado, principalmente no aumento de produtividade do pessoal, das locomotivas e dos vagões, bem como na redução dos tempos de imobilização, do número de acidentes e dos custos de produção.

A partir de 1996, além do crescimento na movimentação dos produtos, houve uma recuperação de cargas, antes transportadas por outros meios alternativos, como os graneis agrícolas, assim como segmentação para cargas mais nobres como o contêiner e até mesmo outros tipos de carga geral. Esses resultados refletem substancial melhoria e modernização do sistema, que atraiu maior adesão por parte dos usuários e concessionárias quanto a investimentos em material rodante e na via permanente.

3-3-2 - Sistema Ferroviário no Brasil

A primeira estrada de ferro do Brasil foi construída há 152 anos. Idealizada pelo Barão de Mauá, a estrada saiu do Rio de Janeiro rumo a Petrópolis, num trajeto de 18 quilômetros, e ingressou o Brasil no bloco de países que possuíam transporte ferroviário. Nesse período e nas décadas seguintes houve a expansão deste modal de transporte de forma mais acelerada. Com a criação da Rede Ferroviária Federal -RFFSA, em 1957, fortaleceu-se o investimento estatal no setor e, de 1996 a 1998, ocorreu o processo de concessão da malha ferroviária à iniciativa privada, além das malhas planejadas concedidas no final da década de 80 para construção e exploração do serviço público de transporte ferroviário.

Dada a escassez de recursos para continuar financiando os investimentos do setor de transportes e com vistas ao aumento da oferta e da melhoria de serviços, o governo federal colocou em prática, na década de 90, ações voltadas para a privatização, concessão e delegação de serviços públicos de transporte a estados, municípios e iniciativa privada. Por meio da Lei n.º 8.031/90, de 12/04/90, o governo federal instituiu o Programa Nacional de Desestatização - PND, do qual o setor ferroviário passou a integrar, a partir da inclusão da Rede Ferroviária Federal S.A. - RFFSA, pelo Decreto n.º 473, de 10/03/92.

A desestatização da RFFSA foi efetivada por meio de leilões públicos, conforme definido nos Editais de Licitação das malhas da empresa, com a finalidade de conceder ao setor privado o direito de exploração dos serviços públicos de transporte ferroviário de cargas, seguindo-se a cronologia apresentada na Tabela4.

Concessionárias

Oeste 05/03/96 Ferrovia Novoeste S.A. 01/07/96 1.621 Centro-Leste 14/06/96 Ferrovia Centro-Atlântica S.A. 01/09/96 7.080 Sudeste 20/09/96 MRS Logística S.A. 01/12/96 1.674 Tereza Cristina 26/11/96 Ferrovia Tereza Cristina S.A. 01/02/97 164 Sul 13/12/96 Ferrovia Sul-Atlântico S.A.(*) 01/03/97 6.586 Nordeste 18/07/97 Cia Ferroviária do Nordeste 01/01/98 4.534 Paulista 10/11/98 FERROBAN-Ferrov.Bandeirantes S. 01/01/99 4.236 (*) Hoje denominada ALL - América Logística do Brasil S.A. TOTAL 25.895 Fonte: RFFSA/BNDES (ANTF, 2006)

Malhas Regionais da RFFSA

Data do Leilão

Início da Operação

Extensã o (km)

Tabela 4 – Dados das malhas privatizadas da RFFSA

de Arrendamento. Na seqüência, a atribuição de regular as atividades de prestação dos serviços públicos de transporte ferroviário e de exploração de sua infra-estrutura passou para a Agência Nacional de Transportes Terrestres - ANTT, criada e implantada pela Lei n.º 10.233, de 05/06/01, e pelo Decreto n.º 4.130, de 13/02/02, respectivamente.

3-3-2-2 - Sistema Atual

Atualmente, o Sistema Ferroviário Brasileiro totaliza 29.487 Km de extensão, distribuído pelas regiões Sul, Sudeste e Nordeste, atendendo parte do Centro-Oeste e do Norte do País, sendo o maior da América Latina. A ferrovia brasileira é composta por doze malhas concedidas (sendo onze à iniciativa privada e uma a empresa pública), duas malhas industriais locais privadas e uma até recentemente operada pelo estado do Amapá. As empresas concessionárias operam em todas as regiões do Brasil, sendo elas responsáveis pela manutenção e investimentos das malhas que detêm.

O repasse do controle operacional da malha ferroviária à iniciativa privada - na segunda metade da década de 90 - teve como uma de suas conseqüências investimentos significativos no setor de transporte ferroviário por parte das concessionárias, o que acarretou um aumento da demanda pelo transporte ferroviário. Dessa forma, o transporte de cargas por meio do modo ferroviário passou a ser uma alternativa ao modo rodoviário, sendo este fato perceptível na consolidação de importantes corredores ferroviários de transporte.

Foram registradas significativas melhorias e modernização do sistema, com os investimentos em novas tecnologias; aumento de parcerias com clientes e operadores logísticos; diversificação e segmentação da oferta dos serviços aos clientes; ações de responsabilidades sociais permanentes com campanhas educativas, preventivas e de conscientização de segurança; assinatura de contratos operacionais de longo prazo (de até 23 anos), entre concessionária e clientes, além da geração de aproximadamente 30 mil empregos diretos e indiretos.

Contribuição de Intervenção no Domínio Econômico – CIDE; registrou uma desoneração dos cofres públicos da ordem de US$ 300 milhões por ano, correspondentes aos déficits anuais da operação das malhas da RFFSA, e, ainda, teve revitalizada a indústria ferroviária nacional. No período 1997 – 2006 os tributos arrecadados nos três níveis de poder, federal, estadual e municipal, foram de cerca de R$ 3,7 bilhões.

Entre os principais produtos transportados, destaque para o minério de ferro, responsável por 67% do volume total transportado pelas ferrovias. Após a desestatização, além do crescimento na movimentação dos produtos, houve uma recuperação de cargas antes transportadas por outros modais, como os graneis agrícolas; assim como ocorreu uma segmentação para cargas mais nobres, como o uso de contêiner, bem como para outros tipos de carga geral, registrando-se um aumento de 10 pontos percentuais com o uso dos recursos da intermodalidade.

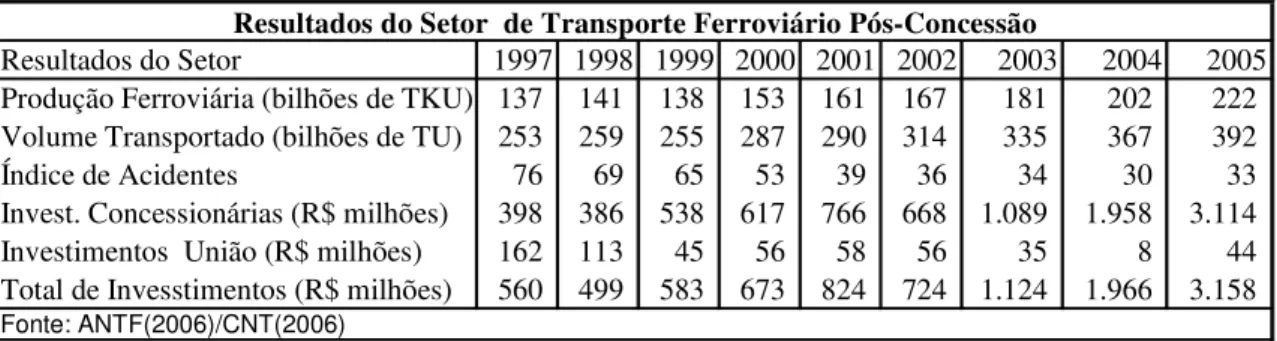

Resultados do Setor 1997 1998 1999 2000 2001 2002 2003 2004 2005 Produção Ferroviária (bilhões de TKU) 137 141 138 153 161 167 181 202 222 Volume Transportado (bilhões de TU) 253 259 255 287 290 314 335 367 392 Índice de Acidentes 76 69 65 53 39 36 34 30 33 Invest. Concessionárias (R$ milhões) 398 386 538 617 766 668 1.089 1.958 3.114 Investimentos União (R$ milhões) 162 113 45 56 58 56 35 8 44 Total de Invesstimentos (R$ milhões) 560 499 583 673 824 724 1.124 1.966 3.158 Fonte: ANTF(2006)/CNT(2006)

Resultados do Setor de Transporte Ferroviário Pós-Concessão

Tabela 5 – Resultado das Malhas Privatizadas – 1997-2005

0 500 1.000 1.500 2.000 2.500 3.000 3.500

1997 1998 1999 2000 2001 2002 2003 2004 2005

Produção(bilhões TKU) Volume(bilhões TU) Indice Acidentes

Invest.Conces. Invest.União

Fonte: CNT/ANTT

Esses resultados refletem substancial melhoria e modernização do sistema, o que atraiu novos usuários e possibilitou substanciais investimentos em material rodante e em via permanente. O crescimento da produção do setor de transporte ferroviário influenciou o surgimento de muitas empresas industriais, de consultoria, de logística, dentre outras – o que praticamente havia desaparecido nos três anos anteriores à concessão. Em 1991, por exemplo, foram fabricados apenas seis vagões, contra 7.500 em 2005. Com esta alta da demanda pelo material rodante e outros equipamentos houve uma revitalização da Indústria Ferroviária Nacional.

Apesar dos números positivos do setor, em relação ao aumento de produção, redução no número de acidentes e crescimento dos investimentos realizados, o desempenho operacional do sistema ainda tem um longo caminho para atingir níveis satisfatórios. O deslocamento das composições na ferrovia brasileira é considerado lento, parte da malha brasileira tem a velocidade máxima permitida abaixo de 50 km/h. Além disso, a competitividade do modo, ideal para grandes distâncias, ocorre muito mais intensamente em pequenos e médios trajetos que efetivamente nos longos.

Nos últimos anos, o setor ferroviário brasileiro está se mobilizando, produtores e clientes estão investindo na compra de locomotivas e vagões, e fornecedores de material ferroviário estão desenvolvendo novos equipamentos e vagões especiais para o transporte de grãos. Essa mobilização tem como objetivo atender à grande demanda por transportes surgida com o crescimento da produção agrícola em áreas do Cerrado no Centro-Oeste, Nordeste, Triângulo Mineiro e porções da Região Norte.

Por estarem distantes dos portos, a competitividade da produção agrícola depende de um transporte eficiente entre a produção e os portos exportadores. Neste contexto, a ferrovia tem um papel importante na configuração de corredores de transporte, contribuindo, quase que exclusivamente, para promover os circuitos espaciais produtivos de commodities.

3-3-2-3 - Características Gerais das Concessionárias

Ferronorte S.A. Ferrovia Norte Brasil, Ferrovia Novoeste S.A. Novoeste e ALL -América Latina Logística do Brasil S.A., sendo que as três primeiras, até maio de 2006, foram operadas pela holding Brasil Ferrovias S.A.. Juntamente com a Companhia Ferroviária do Nordeste - CFN, Ferrovia Centro Atlântica S.A. - FCA, Ferrovia Tereza Cristina S.A. - FTC, MRS Logística S.A., são responsáveis, hoje, pelos 25.336 Km concedidos da antiga malha da RFFSA.

Os demais 2.550 Km concedidos estão sob responsabilidade da Ferropar (sub-concessionária da Estrada de Ferro Paraná Oeste S.A. - Ferroeste, empresa do estado do Paraná), da Ferronorte S.A., da Valec - Engenharia, Construções e Ferrovias S.A. (empresa pública detentora da Ferrovia Norte Sul) e outras duas malhas são administradas pela concessionária Companhia Vale do Rio Doce - CVRD, que opera as concessões da Estrada de Ferro Carajás EFC e da Estrada de Ferro Vitória à Minas -EFVM.

Assim, as 11 malhas concedidas à iniciativa privada totalizam 27.886 Km, que, somadas à Ferrovia Norte Sul (empresa pública), atingem 28.112 Km de extensão de malhas concedidas, o que equivalem a 95% do sistema.

3-3-2-4 - Principais Entraves do Sistema Ferroviário

Apesar da evolução produtiva e das melhorias operacionais ocorridas após o processo de concessão das malhas, o transporte de cargas por ferrovias ainda possui alguns entraves que impedem uma maior participação do setor na matriz de transporte do Brasil:

Invasões na Faixa de Domínio

Passagens de Nível Críticas - de acordo com a ANTF, existem 12.400 mil passagens de nível ao longo dos 27.917 da malha ferroviária concedida à iniciativa privada, das quais, 2.503 são classificadas como críticas.

Principais Gargalos Logísticos - Os gargalos logísticos das ferrovias encontram- se principalmente em áreas urbanas, ocorrendo conflitos do tráfego ferroviário com veículos e pedestres, como exemplos

propiciem a integração efetiva das malhas ferroviária existentes e a expansão da malha para abranger de forma mais efetiva os mercados de carga ferroviária existentes no País. Numa perspectiva de longo prazo, deve ser priorizada a expansão do sistema da região do Brasil Central, onde se destacam:

• Projeto da Ferronorte S.A. - Ferrovia Norte Brasil;

• A Ferrovia Norte-Sul com os ramais Estreito – Balsas e Miracema do Tocantins - Lucas do Rio Verde, grande região produtora de grãos no Mato Grosso;

• Araguaia, propiciando escoamento por ferrovia da grande produção de grãos, carnes e outros produtos do agronegócio do Sul de Goiás e Mato Grosso para os Portos de Santos, Sepetiba e Vitória;

• A construção da nova Transnordestina, alimentando os portos de Suape e Pecém.

Regulamentação do Setor – dificuldade na compatibilização das normas com a operação.

Material Rodante e Equipamentos – com a deterioração do setor nos últimos anos antes da privatização houve um forte desincentivo e a indústria ferroviária ficou paralisada tornando os custos de reposição dependentes, em grande parte, de importações.

Concluindo, com o processo de desestatização ocorrido em 1996 e 1997 todos os indicadores melhoraram de forma considerável tomando como base 1997, primeiro ano de atuação das ferrovias privatizadas. O crescimento da produção, representada pela TU, cresceu 76% no período 1997-2007. Podemos observar o expressivo montante de investimentos aplicados no período, totalizando R$ 14,6 bilhões. No mesmo período, houve uma significativa redução no n.º de acidentes, 81%, que pode ser atribuída em grande parte aos investimentos incorridos no período.

3-4 - A questão regulatória

3-4-1 - A Regulação do Setor Ferroviário

A constituição brasileira outorgada em 1988 em seu artigo 175 dá ao Poder Público a incumbência da prestação de serviços públicos:

regime de concessão ou permissão, sempre através de licitação, a prestação de serviços públicos.

Parágrafo único- A lei disporá sobre:

I - o regime das empresas concessionárias e permissionárias de serviços públicos, o caráter especial de seu contrato e de sua prorrogação, bem como as condições de caducidade, fiscalização e rescisão da concessão ou permissão;

II - os direitos dos usuários; III - política tarifária;

IV - a obrigação de manter serviço adequado.

Este é um setor de forte regulação que define as condições de prestação do serviço público, os direitos e obrigações das concessionárias e as áreas de atuações, entre outros. Destacam-se Lei 8.987 de 13 de fevereiro de 1995 que dispõe sobre o regime de concessão e permissão da prestação de serviços públicos previstos no art. 175 acima, o decreto-lei 1.832 de março de 1996 que aprova o Regulamento dos transportes ferroviários, a Lei 9491 de 09/09/1997 que altera os procedimentos relativos ao PND (Plano Nacional de Desestatização) e revoga a Lei 8031 de 12/04/1990 que criou o PND.

A Lei 8.987 de 13 de fevereiro de 1995 dispõe sobre o regime de concessão e permissão da prestação de serviços públicos previstos no art. 175 acima.

Esta lei define quem é o poder concedente( União, Estados e Municípios), o que é a concessão e permissão de serviços públicos(delegação de prestação dos serviços públicos feita através de licitação), a pressuposição de serviço adequado, direitos e obrigações dos usuários, política tarifária, a modalidade de licitação( concorrência pública), as cláusulas essenciais do contrato de concessão, dos encargos do Poder Concedente e das Concessionárias, das condições e necessidades de intervenção, da extinção da concessão e das permissões de serviço público.

do preço máximo do serviço, da política tarifária sendo exercidos pelo poder concedente, a reversibilidade dos bens ao poder concedente em caso de extinção da concessão são características deste setor e merecem destaque na análise desta lei.

O decreto-lei 1.832 define a relação entre o Poder Concedente (União) e a Administração Ferroviária (empresa privada ou órgão público que existam ou que venham a ser criados para construir, operar e explorar os serviços ferroviários).

Por ele, a construção de ferrovias, a operação e exploração de serviços ferroviários serão exercidos mediante concessão da União. A erradicação ou desativação de ramais ferroviários dependerão de autorização prévia do Poder Executivo Federal. A abertura ao tráfico de trecho ferroviário dependerá de autorização do poder concedente e a construção de desvios e ramais poderão ser autorizados pela Adm. Ferroviária mediante prévio conhecimento do Poder concedente.

Também determina que as Administrações Ferroviárias são obrigadas a operar em tráfego mútuo ou permitir o direito de passagem a outros operadores, manter os ativos necessários a operação em condições adequadas de segurança, receber e protocolar reclamações de usuários organizando e mantendo serviço adequado de atendimento às reclamações, manter cadastro de acidentes e informar ao Ministério dos Transportes, em 24 horas, a interrupção do tráfego em virtude de acidente grave.

Não poderão impedir a travessia de suas linhas por outras vias que se darão preferencialmente por diferenças de níveis (túneis, viadutos, passarelas, etc.) e nem por tubulações, redes de transmissão elétricas, telefônicas ou similares.

Para a execução do serviço será cobrada um valor de tarifa que cobrirá o deslocamento da carga de um ponto de origem a um ponto de destino. Estas tarifas serão negociadas diretamente com os clientes mas deverão respeitar os tetos máximos definidos quando da assinatura do contrato de concessão. Se necessários serviços adicionais para complementação do transporte, como transbordo, armazenagem, pontas a Administração Ferroviária negociará diretamente com o cliente taxas adicionais para a prestação deste serviços.

As demais exigências para uma boa prestação de serviços constará de um contrato de prestação de serviços entre as partes e serão redigidos conforme as normas que regulam as relações comerciais.

3-4-2 - Regulação da MRS

O principal instrumento regulatório da MRS é seu contrato de concessão assinado em 26 de novembro de 1996 que define as regras a qual está a MRS submetida e também disposição específicas do Edital PND/A-05/96/RFFSA.

Cabe ressaltar alguns pontos contidos no contrato de concessão que merecem atenção especial:

O objeto social veda a participação da MRS em quaisquer outras atividades comerciais que não sejam relacionados a prestação de serviço público de transporte ferroviário. Poderá no entanto explorar outras atividades de serviços públicos desde que obtenha autorização do poder concedente.

As ações do bloco de controle da empresa não poderão ser oneradas, cedidas ou transferidas sem a prévia concordância por escrito da Concedente. Os acionistas do grupo de controle, intervenientes no contrato, deverão celebrar acordo de acionistas que assegure tal exigência para suas ações vinculadas a composição do controle acionário bem como para o direito de subscrição e bonificação.

Há obrigação de submissão à aprovação prévia da Concedente de qualquer acordo de acionistas e suas alterações e a efetivação de qualquer modificação na composição de seu controle acionário.

Também a emissão de títulos e valores mobiliários bem como a assinatura de contratos referentes à aquisição e incorporação de outras empresas deverão ser submetidos previamente à Concedente.

Há reversibilidade de todos os bens vinculados à prestação do serviço público ao poder concedente no final do período da concessão. Os bens necessários a continuidade do serviço retornarão ao poder concedente que indenizará à concessionária, pelo valor residual, os bens incorporados ao patrimônio da concessionária. Porém o poder concedente pode deduzir deste valor o montante que julgar necessário para recuperação dos bens se após análise constatar a má condição dos mesmos.

Há obrigação de cumprir metas de qualidade de serviço (níveis mínimos de produção e n.º de acidentes de acidentes/milhão de trens-quilômetros).

Há liberdade condicional de definição de tarifas - a MRS pode negociar suas tarifas diretamente com seus clientes, porém está sujeita a um teto máximo definido pelo poder concedente.

também para disciplinar a relação entre os diversos sócios, A MRS define em seu Estatuto Social:

• Além do objeto já definido no contrato de concessão, que a companhia poderá participar de outras sociedades ou constituir empresas sob seu controle acionário por deliberação do Conselho de Administração;

• Que a vida da companhia é indeterminado;

• A composição acionária formada por 3 grupos de ações, ordinárias representando 55,4% do capital, preferenciais do tipo A com 24,1% e preferenciais do tipo B com os 20,5% restantes. As ações preferenciais tem direito a dividendos 10% maiores que as ordinárias, não tem direito a voto e gozarão de prioridade de recebimento do capital. Porém as preferenciais de tipo B poderão ser conversíveis em ações do tipo A ou ações ordinárias na proporção de 1 para 1. Esta conversão poderá ser realizada a qualquer tempo com comunicação prévia de 15 dias ao Presidente do Conselho. Também as preferenciais tipo B terão direito a eleger, em votação em separado, um membro do conselho desde que tenha 25% do total das ações. No entanto, nenhum dos acionistas deterá, direta ou indiretamente, participação superior a 20% do capital votante e o grupo de controle deterá, no mínimo, 50% +1 das ações ordinárias. O grupo de controle não tem autonomia para alterar esta composição sem autorização do órgão regulador.

• A companhia será administrada por um Conselho de Administração eleito em Assembléia Geral para um mandato de 2 anos e por uma Diretoria eleita pelo Conselho de Administração e também com mandato de 2 anos. O conselho será composto por até 17 membros e poderá ter um membro indicado pelos seus empregados independente de ter participação na companhia. A Diretoria será composta de 2 a 6 membros sendo um Diretor-Presidente que definirá a atribuição dos demais Diretores.

emissão de emissão de ações, bônus para subscrição, condições e oportunidades de lançamento de debêntures e notas promissórias, entre outros.

• A Diretoria se reunirá por convocação do Diretor-Presidente e entre as diversas atribuições estão aprovar a estrutura básica, preparar e submeter para aprovação do Conselho de Administração os orçamentos anuais e plurianuais, os projetos de expansão e modernização, os planos de investimentos, plano de cargos e salários e quadro de pessoal, submeter à prévia e expressa aprovação do Conselho de Administração as operações relativas a investimentos e financiamentos.

3-5 - Os primeiros resultados da MRS

3-5-1 - A evolução da Produção

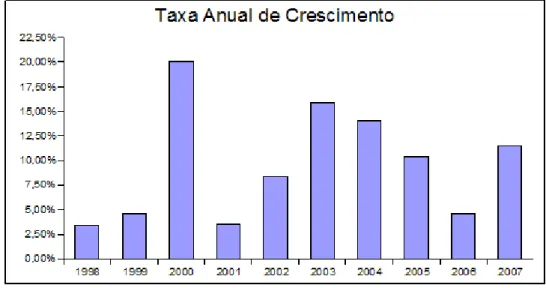

Em 11 anos de atividade cresceu sua produção em 201% com taxa de crescimento anual média de 11%. Porém foi fortemente afetada pelas diversas crises econômicas acontecidas neste período como a crise asiática em 1997, da Rússia em 1998, da Argentina e mundial em 2001 como pode ser percebido no gráfico abaixo. Em 2006, um acidente ocorrido no forno principal da Usina da CSN, em Volta Redonda, deixando-o fora de atividade por cerca de 5 meses contribuiu para que a taxa de crescimento do ano fosse impactada.

Fonte: MRS Logística AS

Fonte: MRS Logística SA

Gráfico 3 – Taxa anual de crescimento da Produção da MRS – 1996 – 2007

Da sua carteira de produtos destaca-se o transporte de minério de ferro, carvão e coque, produtos siderúrgicos, cimento, gusa/sucata, agrícolas, containers, entre outros. Fortemente ligada a setor de siderurgia, ao longo destes 11 anos a proporção de transporte destinada a este setor se manteve praticamente inalterada.

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 0

10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000 90.000 100.000 110.000

PRODUÇÃO POR SETOR

Siderúrgico Demais

M

IL

H

A

R

E

S

D

E

T

U

Fonte: MRS Logística SA

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 -5% 0% 5% 10% 15% 20% 25% 30%

TAXA DE CRESCIMENTO POR SETOR

Siderúrgico Demais

Fonte: MRS Logística SA

Gráfico 5 – Taxa de crescimento da Produção da MRS por Setor– 1996 – 2007

3-5-2 - Os investimentos

Para que se pudesse alcançar estas taxas de crescimento, foi necessário investir pesadamente, destaque para o primeiro ano de atividade da empresa onde foi necessário investimentos pesados para recuperar os ativos recebidos, que estavam em condições inadequadas para atender às solicitações dos clientes e à partir de 2003 para atender o aumento de demanda já que a produção deste ano alcançou a capacidade instalada recebida. Assim iniciou-se um período de investimentos em novas aquisições, duplicação de linhas, aumento na extensão de pátios para permitir o cruzamento de trens maiores, etc.

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 0 50.000 100.000 150.000 200.000 250.000 300.000 350.000 400.000 450.000 500.000 550.000 600.000 650.000 700.000 INVESTIMENTOS TOTAIS M IL H A R E S D E R $

Fonte: MRS Logística SA

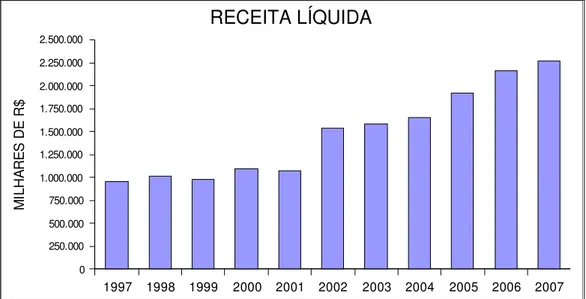

3-5-3 - Receitas e Tarifas

Destaque-se também a evolução das tarifas e receitas o que permitiu que parte dos investimentos necessários fossem financiados com capital próprio. Cabe ressaltar que pela dependência de alguns clientes, foi definido em 1998 uma metodologia para definição das tarifas anuais que evitasse que estes clientes, enquanto sócios, fizessem pressão por redução de tarifas. Este modelo é aplicado anualmente. Os demais clientes tem suas tarifas definidas por regra de mercado, não podendo, no entanto, nenhuma tarifa ser inferior aos custos variáveis de produção, sob pena da empresa sofrer sanções por parte do poder concedente que fiscaliza os preços praticados. A MRS é livre para definir suas tarifas, porém existe um teto máximo que foi definido à época da privatização, a qual ela está sujeita por força de contrato. O ponto fora da curva em 2002 foi consequência de ajuste nos critérios de determinação das tarifas para adequar as maxi-desvalorizações do Real no período 1997-2001.

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

0 250.000 500.000 750.000 1.000.000 1.250.000 1.500.000 1.750.000 2.000.000 2.250.000 2.500.000

RECEITA LÍQUIDA

M

IL

H

A

R

E

S

D

E

R

$

Fonte: MRS Logística SA