1

FUNDAÇÃO GETULIO VARGASESCOLA DE ADM INISTRAÇÃO DE EM PRESAS DE SÃO PAULO

RENATA PEREGRINO DE BRITO

Criação de Valor, Vant agem Compet itiva e o seu Efeito no Desem penho Financeiro das

Em presas

SÃO PAULO

1

RENATA PEREGRINO DE BRITOCriação de Valor, Vant agem Compet itiva e o seu Efeito no Desem penho Financeiro das

Em presas

Tese apresent ada à Escola de Administ ração de Empresas de São Paulo da Fundação Get ulio Vargas, como requisito para obt enção do t ít ulo de Dout ora em Administ ração de Empresas.

Cam po de Conhecim ent o: Est rat égia Empresarial.

Orientador: Prof. Dr. Luiz Art ur Ledur Brit o

SÃO PAULO

2

Brito, Renata Peregrino de.

Criação de Valor, Vantagem Competitiva e o seu Efeito no Desempenho

Financeiro das Empresas / Renata Peregrino de Brito. - 2011.

156 f.

Orientador: Luiz Artur Ledur Brito

Dissertação (mestrado) - Escola de Administração de Empresas de São

Paulo.

1. Vantagem competitiva. 2. Desempenho. 3. Empresas – Avaliação.. I.

Brito, Luiz Artur Ledur. II. Dissertação (mestrado) - Escola de Administração

de Empresas de São Paulo. III. Título.

3

RENATA PEREGRINO DE BRITO

Criação de Valor, Vant agem Compet itiva e o seu Efeit o no Desem penho Financeiro das

Em presas

Tese apresent ada à Escola de Administ ração de Empresas de São Paulo da Fundação Get ulio Vargas, como requisito para obt enção do t ít ulo de Dout ora em Administ ração de Empresas. Cam po de Conhecim ent o: Est rat égia Empresarial.

Dat a de aprovação: 25/ 02/ 2011 Banca exam inadora:

Prof. Dr. Luiz Artur Ledur Brito (orientador)

FGV-EAESP

Prof. Dr. Rodrigo Bandeira-de-M ello

FGV- EAESP

Prof. Dr. M arcelo P. Binder

FGV- EAESP

Prof. Dr. Flávio C. de Vasconcelos

FGV-EBAPE

Prof. Dr. Sergio Bulgacov

4

AGRADECIM ENTOSAgradeço aos amigos e professores que me ajudaram a alcançar est e m om ent o.

Ao professor Luiz Artur Ledur Brito que me incent ivou a fazer o dout orado e,

post eriorment e, m e orient ou no desenvolvim ento e conclusão dest e t rabalho. Obrigada por

t er me aberto as port as de um mundo de conhecim ent o e de desenvolviment o pessoal.

Ao professor Flávio Vasconcelos e am igos Crist ina Gurgel, M arco Queiroz e Rafael

Goldszmidt agradeço por t erem m e am parado no seu grupo de at ividades e de frut íferas

discussões e devaneios sobre est rat égia e organizações.

Ao Rafael Goldszm idt por t ambém t er m e ajudado no desenvolvim ent o est at íst ico dest e

t rabalho.

À m inha amiga Pat ricia Berardi obrigada por me ouvir e com partilhar os m om entos m ais

5

6

Resumo

A vant agem com pet it iva é t ema central do campo de est rat égia, a principal hipót ese

para explicar a het erogeneidade do desempenho ent re as em presas. No ent anto, a

vant agem com pet itiva é frequent em ent e em pregada como um t ermo auto-explicativo,

font e de diferent es int erpret ações t eóricas e t rat ada em piricament e como

rent abilidade superior. Tais aspect os que t razem suspeit as e indagações sobre a

robust ez do const ruto. Sob est e prism a, est e t rabalho desenvolve um a análise t eórica

e empírica sobre a vant agem com pet it iva, suas definições e perspect ivas de análise,

sua relação e seus efeit os sobre o desempenho organizacional. A part ir de um a

pesquisa conceit ual, a vant agem com pet it iva é p rim eiram ent e definida com o criação

de valor. Nas front eiras da criação de valor est á a capacidade de desenvolvim ent o de

recursos e de superação dos concorrent es. Nas int erfaces com parceiros econômicos e

st akeholders, a criação de valor t raz diferent es im plicações para o desempenho organizacional, ist o é impactos financeiros, operacionais e para a eficácia

organizacional. O est udo dest as int erfaces provê o desenvolvim ent o de um modelo

mult inível para a m ensuração da vant agem com pet it iva por meio dos seus efeit os no

desem penho financeiro, um a combinação das curvas d e lucrat ividade e de

cresciment o de m ercado pelas em presas. O m odelo é aplicado a am ost ras de

em presas am ericanas (COM PUSTAT), em quat ro int ervalos de t em po ao longo do

período de 1990 a 2009. Os result ados permit em identificar a exist ência de vant agem

com pet itiva em diferent es set ores, e a est abilidade da sua manifest ação ao longo dos

20 anos observados. A análise dos result ados t ambém perm it e verificar a dinâm ica da

com pet itividade e a capacidade de mant er a vant agem com pet it iva no t em po. Por fim,

o est udo das empresas longevas t raz nova perspect iva sobre o desempenho no tem po

e a sobrevivência das organizações.

Palavras-chave: vant agem compet itiva, criação de valor, desem penho organizacional,

7

Abst r act

Compet it ive advant age is t he cent ral t hem e in t he field of st rat egy and t he main

hypot hesis t o explain the firm performance het erogeneit y. How ever, com pet it ive

advant age is frequent ly used as a self-explanatory t erm , source of different t heoret ical

interpret at ions and empirically t reat ed as profitabilit y. These aspect s challenge t he

robust ness and usefulness of the const ruct . From t his angle, this st udy develops a

t heoret ical and em pirical analysis about compet it ive advant age, in it s definitions and

perspect ives of analysis, and it s relation and effect s upon organizat ional perform ance.

St art ing from concept ual research, compet it ive advant age is first ly defined as value

creat ion. In the front iers of value creat ion st ands the capacit y of resources

developm ent t o surpass compet itors. On the interfaces w it h econom ic part ners and

st akeholders, value creat ed has im plicat ions on organizat ional performance, such as

financial impact s, operat ional impact s and the organizat ional efficiency. The st udy of

t hese int erfaces leads t o t he developm ent of a m ult ilevel m odel t o m easure

com pet itive advant age t hrough their effect s on financial performance, t hrough the

com binat ion of profit abilit y market grow t h curves of t he companies. The m odel is

applied a sam ple of Am erican com panies (COM PUSTAT), in four t ime int ervals during

t he period of 1990 to 2009. The result s allow identifying the exist ence of com pet itive

advant age in different sectors, t he frequency and t he st abilit y of it s occurrence along

t he 20 year observat ion period. The analysis of t he result s also allows verifying t he

dynamic of compet ition and t he capacit y to sustain compet itive advant age over t im e.

Finally, the st udy of long-lived com panies brings a new perspect ive of performance

8

List a de Ilust rações

List a de Figuras

Figura 1: Evolução do Conceit o de Vant agem Compet it iva e Criação de Valor... 25

Figura 2: Criação de Valor ... 30

Figura 3: As Diferent es Formas de Vant agem Compet it iva ... 31

Figura 4: Valor Criado x Valor Apropriado ... 36

Figura 5: Est rat égias para a Captura de Valor na Int eração com Client es ... 41

Figura 6: Domínios da Dim ensionalidade do Desem penho ... 55

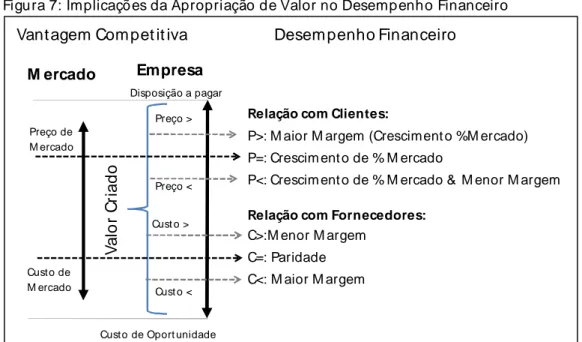

Figura 7: Implicações da Apropriação de Valor no Desempenho Financeiro ... 62

Figura 8: M at riz de Desem penho Combinado ... 69

Figura 9: Ilust ração M ét odo de Predição Bayesiano ... 77

Figura 10: Classificação das Empresas em Desem penho Combinado ... 78

Figura 11: Gráficos - Variação Anual versus Result ados do M odelo (ROA e g) ... 88

Figura 12: Box-Plot ROA – Set orial (1990-94, 1995-99, 2000-04 e 2005-09) ... 90

Figura 13: Est at íst ica Descrit iva e Gráfico - Component e empresa eROA ... 92

Figura 14: Est at íst ica Descrit iva e Gráfico - Component e empresa e

Δ

M S ... 92Figura 15: M odelo de Desem penho Com binado... 94

Figura 16: Principal Fluxo de M igração ent re Quadrant es ... 104

Figura 17: Fluxo Secundário de M igração ent re Quadrant es ... 105

Figura 18: Fluxos de M igração ent re Quadrant es – Empresas Longevas ... 108

Figura 19: Dist ribuição Longevas versus Base Tot al ... 109

Figura 21: Hist ogramas Component e Em presa eROA ... 140

Figura 22: Hist ogramas Component e Em presa e

Δ

M S ... 141Figura 23: Gráficos eROA - Longevas e Base Complet a ... 155

Figura 24: Gráficos e

Δ

M S - Longevas e Base Complet a ... 156List a de Quadros Quadro 1: Definições para Vant agem Com pet it iva ... 26

Quadro 2: Efeit os da Vant agem Compet itiva sobre o Desempenho Organizacional... 60

Quadro 3: Est udos Selecionados sobre Vant agem Compet it iva ... 65

Quadro 4: Variáveis Ut ilizadas ... 71

Quadro 5: Est udos sobre Vant agem Compet it iva ... 137

9

List a de Gráficos

Gráfico 1: Dispersão Lucrat ividade (ROA) ... 86

Gráfico 2: Dispersão do Cresciment o (g) ... 87

Gráfico 3: Limit es de Desem penho por Quadrant e eROA ... 97

Gráfico 4: Limit es de Quadrant e e

Δ

M S... 98Gráfico 5: Dist ribuição das Empresas eROA versus e

Δ

M S ... 99Gráfico 6: Evolução das M édias de Ativos e Vendas 1990-2009... 139

Gráfico 7: Desem penho Combinado Int ervalo 1990 a 1994 ... 142

Gráfico 8: Desem penho Combinado Int ervalo 1995 a 1999 ... 142

Gráfico 9: Desem penho Combinado Int ervalo 2000 a 2004 ... 143

Gráfico 10 : Desem penho Com binado Int ervalo 2005 a 2009 ... 143

Gráfico11: Desem penho Combinado 2005-2009 – Set or Farm acêut ico ... 145

Gráfico12: Dist ribuição por Quadrant es - Set or Farm acêut ico ... 146

List a de Tabelas Tabela 1: Correlações ent re variáveis ... 72

Tabela 2: Descrição das Amost ras por Int ervalo Analisado ... 81

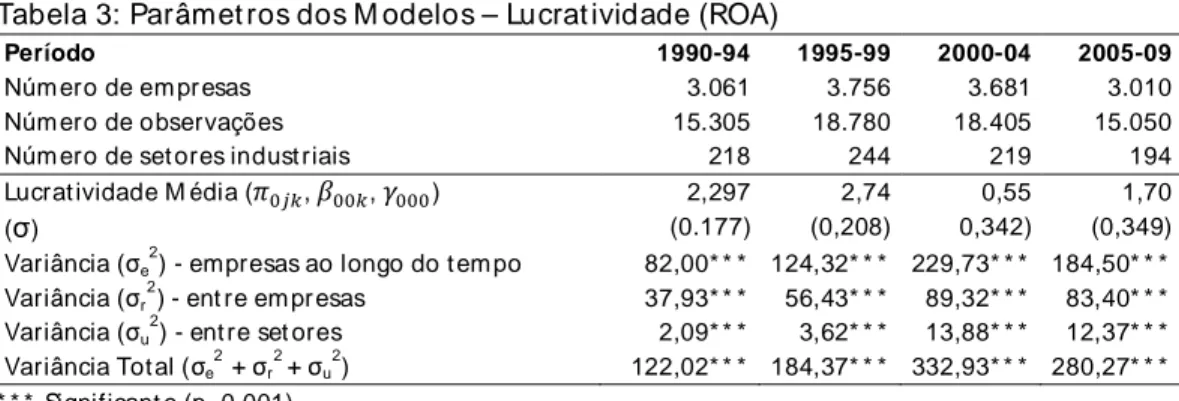

Tabela 3: Parâmet ros dos M odelos – Lucrat ividade (ROA) ... 84

Tabela 4: Decomposição da Variância da Lucratividade ... 85

Tabela 5: Parâmet ros dos M odelos – Crescim ent o em Fat uram ent o ... 85

Tabela 6: Est at íst ica Descritiva - ROA Set orial... 89

Tabela 7: Dispersão da Lucrat ividade (ROA) por Divisão Set orial ... 91

Tabela 8: Caract erização dos Quadrant es Quantidade e At ivos ... 96

Tabela 9: Est at íst ica Descritiva e Correlação por Quadrant es ... 96

Tabela 10: Limit es para os Quadrant es... 100

Tabela 11: Dist ribuição por Quadrant es ... 100

Tabela 12: M anut enção da Compet itividade ... 102

Tabela 13: Empresas Excluídas da Base ... 103

Tabela 14: M ovim entação das Em presas... 106

Tabela 15: Est atíst icas Descrit ivas – Longevas ... 107

Tabela 16: Empresas Longevas versus Base Complet a ... 108

Tabela 17: Estudos sobre Decomposição da Variância ... 135

Tabela 17: Vant agem Com pet it iva nos Quat ro Quadrant es ... 109

Tabela 18: Est atíst icas Descrit ivas (eROA, e

ΔMS, Ativos e Faturamento)

... 144Tabela 19: Empresas do set or Farm acêut ico -2005 a 2009 ... 148

Tabela 20: M igrações por Quadrant es... 152

10

Sumár io

1. INT RODUÇÃO ...12

2. FUNDAMENTAÇÃO TEÓRICA ...18

2.1. Est r at égia e Compet it ivi dade ... 18

2.2. Vant agem Compet i t iva ... 22

2.2.1. A Evolução do Conceit o ... 23

2.2.2. Cr iação de Val or ... 28

2.2.3. Component es da Cri ação de Valor ... 32

2.2.4. O Pr ocesso de Dist ri buição de Valor ... 35

2.2.4.1. A per spect iva do Aci onist a: O Lucr o ... 39

2.2.4.2. O excedent e do client e ... 40

2.2.4.3. O benefício do for necedor ... 42

2.2.4.4. Vant agem Compet it i va e demais St akeholder s... 45

2.2.5. Val or Adicionado pela Empr esa ... 47

2.2.6. Vant agem Compet it iva no Tempo ... 48

2.3. Vant agem Compet i t iva: Uma definição Const itut iva ... 51

2.4. O Desempenho Organi zacional ... 53

2.4.1. Desempenho ou eficácia? ... 53

2.4.2. Di mensões do Desempenho ... 54

2.4.3. Desempenho no Tempo... 56

2.4.4. A Decomposição do Desempenho ... 58

2.5. Efeit os da Vant agem Compet it i va sobr e e o Desempenho Financeir o ... 59

2.5.1. Est udos Empír icos sobr e Vant agem Compet it i va ... 62

2.5.2. Int eração ent r e var iávei s: Lucr at ividade e Cr esci ment o ... 65

3. MODELO E MÉT ODO ...67

3.1. Modelo para Mét r ica par a Vant agem Compet i t iva ... 67

3.2. Var iáveis: Lucr at ividade e Cr esci ment o ... 70

3.3. Mét odo: Análise Mult inível ... 72

3.4. Base de dados ... 78

4. RESULTADOS E DISCUSSÃO ... 83

4.1. Est imat ivas dos Par âmet r os dos Modelos ... 83

4.2. Análi se dos Result ados Est imados... 88

4.2.1. Lucr at ividade por Set or ... 89

4.2.2. Component e Empr esa ... 91

4.3. Desempenho Combinado: Demogr afia da Compet it ivi dade... 93

4.3.1. Car act er i zação dos Quadr ant es ... 95

11

4.4. A Dinâmica da Vant agem Compet it iva ... 101

4.5. Empr esas Longevas ... 106

5. CONSIDERAÇÕES FINAIS ...111

5.1. Cont r ibui ções do Est udo ... 112

5.2. Li mi t ações do est udo ... 115

5.3. Est udos fut ur os ... 117

6. REFERÊNCIAS ...119

7. APÊNDICES ... 134

A. Apêndice: Est udos sobr e Decomposição da Var iânci a ... 135

B. Apêndice: Est udos sobr e Vant agem Compet it iva... 137

C. Apêndice: At ivos e Fat ur ament o ao longo do Per íodo ... 139

D. Apêndice: Component e Empr esa eROA e eΔMS ... 140

E. Apêndice – Dist r ibui ção do Desempenho Combinado nos int er valos ... 142

F. Apêndice - Est at íst icas Descr it ivas por Quadr ant e ... 144

G. Apêndice – Set or Far macêut ico ... 145

H. Apêndice: Migr ações Por Quadr ant es ... 152

12

1.

INTRODUÇÃO

“ As a result , several import ant quest ions for t he st udy of compet it ive advant age remain unansw ered, such as:

How do w e effect ively depict , model, and measure it ? How do organizat ional, compet it ive and environment al dynamics affect it ? How does it evolve?” (DRNEVICH; M ADSEN; NEWBERT, 2010, p.2)

Um dos objet ivos fundament ais de est rat égia em presarial est á no est udo e na

explicação da het erogeneidade do desem penho ent re as em presas (BESANKO, et al.,

1996, p. I-2; GHEM AWAT, 2002; RUM ELT; SCHENDEL; TEECE, 1994). Nesses est udos, o

conceito de “ vant agem com pet it iva” despont a com o a principal hipót ese para o

desem penho acima da média e, port anto, a principal busca da gest ão est rat égica das

em presas (POWELL, 2001; SOUTH, 1981). Sobre as origens da vant agem com pet it iva,

seus det erm inant es e efeit os, são elaboradas t eorias que nutrem boa part e dos

debat es e invest igações do cam po. M as, por cont radit ório que pareça, “ vant agem

com pet itiva” é um term o t ão usual quanto novo, tão explorado como por desvendar.

Fundam entadas em t eorias econômicas, as principais corrent es t eóricas em

est rat égia buscam explicar a compet it ividade empresarial seja pela escolha e

posicionam ento em um dado set or indust rial (PORTER, 1985), seja pelo

desenvolvimento e apropriação de recursos raros e não imit áveis (BARNEY, 1991), seja

pelo desenvolvim ent o de rot inas e por sua capacidade dinâmica (TEECE; PISANO;

SHUEN, 1997). Em comum , est as t eorias argument am a exist ência de um a vant agem

com pet itiva como a principal explicação para a het erogeneidade do desem penho. Em

oposição, essas t eorias argum entam a exist ência de diferent es precedent es para a

vant agem compet it iva. A vant agem com pet it iva é discutida quanto a sua forma de

originação, seus condicionantes e precedent es, quant o a sua perm anência no t em po e

seus m ecanism os de prot eção (BARNEY, 1991; CAVES, 1984; EISENHARDT; M ARTIN,

13

No ent anto, o ubíquo t ermo é frequent em ent e empregado como

autoexplicativo e óbvio. Logo, sem definição e limit es claros, assume diferent es

interpret ações ao longo das argum ent ações t eóricas (AREND, 2003; RUM ELT, 2003).

Essa quest ão t raz, ent re out ras coisas, a dificuldade de m ensuração e de falseabilidade

do conceito, o que desafia a sua própria capacidade explicativa.

Um dos problem as mais com uns est á na não diferenciação ent re os conceit os

de vant agem compet itiva e desem penho. Pow ell (2001) argument a que, se a

vant agem compet it iva é plenam ent e definida com o desempenho superior ou se essa

relação sempre exist ir de forma diret a e perfeit a, não há necessidade para dois

const rut os. Ademais, se há ent re eles um a lógica de causa e efeit o, a vant agem

com pet itiva é, logicam ent e, um const rut o diferent e do desem penho (POWELL, 2001).

Port ant o, o que é vant agem com pet it iva e com o ela se relaciona com o desempenho

organizacional?

No debat e t eórico, nem a definição nem a delim it ação do conceit o são um

consenso. Há uma crescent e convergência para a ideia de criação de valor (RUM ELT,

2003), que, no ent ant o, é int erpret ada diferent em ent e entre os aut ores. Em um a

perspect iva mais ampla, a criação de valor se encerra ent re as front eiras do cust o de

oportunidade e a m áxim a disposição a pagar (BRANDENBURGER; STUART JR., 1996).

M as boa part e da lit erat ura limit a-se a discut ir a apropriação de valor, definida pelos

limit es de preço e cust o (COFF; LEE, 2003; LIPPM AN; RUM ELT, 2003; M ACDONALD;

RYALL, 2004). Assim , na lit erat ura, a vant agem compet itiva oscila ent re o amplo

esp ect ro da criação de valor (GHEM AW AT; RIVKIN, 2006), e o foco na apropriação de

valor ou no lucro (FOSS; KNUDSEN, 2003; PORTER, 1985). Enquanto isso, sob a

abrangência da criação de valor est ão os result ados de int eração e desenvolviment o

de recursos e capacidades ent re parceiros com erciais e client es (BARNEY; CLARK, 2007;

BOWM AN; AM BROSINI, 2000; BRANDENBURGER; STUART JR., 1996)

O processo de criação de valor, em seu ent endiment o mais amplo, t raz m elhor

poder explicat ivo para a com plexidade da gest ão est rat égica. Na int eração com

client es, o valor criado pode ser percebido gerando uma m aior disposição a pagar, m as

14

da cadeia de suprim ent os, a criação de valor pode t razer result ados de qualidade e

eficiência à empresa que t ambém pode diminuir seus cust os (DYER; SINGH, 1998;

HARRISON; BOSSE; PHILLIPS, 2010). Nas int erações com parceiros com erciais, o valor

criado pode se manifest ar em diferent es result ados de desempenho, não

necessariam ent e em lucro (COFF, 2010). Port anto, além do valor apropriado em lucro,

a em presa com vant agem com pet it iva pode lograr out ros result ados em desempenho

financeiro e organizacional.

No ent anto, nos est udos em píricos, a vant agem com pet it iva é frequent ement e

invest igada pela exist ência de rent abilidade acim a da m édia (TANG; LIOU, 2010;

VASCONCELOS; BRITO, 2004; WIGGINS; RUEFLI, 2002). M as, sem grande discussão

t eórica sobre as implicações da vant agem compet it iva, alguns est udos empíricos se

utilizam de proxies de desem penho definidas por variáveis de lucrat ividade e ret orno,

e, nesse sent ido, o desem penho organizacional t am bém é abordado de form a

incompleta (COM BS; CROOK; SHOOK, 2005; RICHARD, et al., 2009; VENKATRAM AN;

RAM ANUJAM , 1986). Na t eoria argum ent a-se pela vantagem com petit iva; na

aplicação em pírica, o desempenho, a rent abilidade, é que são examinados.

O est udo do desempenho aproxima os cam pos de est rat égia e da economia,

que por sua vez se diferenciam no foco do int eresse e na unidade de análise. Enquant o

a est rat égia empresarial se volt a para a análise da empresa e as decisões gerenciais

que fazem o sucesso ou o fracasso das organizações, os m odelos econômicos

neoclássicos se baseiam em t eorias de equilíbrio e na observação da dinâmica

concorrencial ent re as em presas (RUM ELT; SCHENDEL; TEECE, 1991). Para a est rat égia,

a compet ição é percebida sob o pont o de vist a da capacidade de o gest or fazer

escolhas sob processos de fricção e incert eza, e inserido no seu cont exto social

(RUM ELT; SCHENDEL; TEECE, 1991). Assim , a exist ência da vant agem com pet it iva

com põe um fenôm eno import ant e que reflet e direcionam ent os gerenciais int encionais

ou não (WEICK, 1993), ao passo que para os est udos econôm icos as vant agens são

t em porárias ou decorrent es de imperfeições de m ercado.

Enquant o os art igos t eóricos debat em a vant agem compet it iva sem oferecer

15

CAVES, 1984; TEECE; PISANO; SHUEN, 1997), os art igos em píricos se focam em

invest igações sobre ret orno acim a da m édia. A ancoragem nos modelos de ret orno

superior simplifica o conceit o e despreza os dem ais desenvolvim entos do campo da

est rat égia. Desse modo, a vant agem com pet it iva necessit a ser apresent ada e

operacionalizada em sua completude conceitual e em sua complexidade de int erações.

Se a exist ência de cont raposições e divergências é profícua para o

desenvolvimento do conheciment o, a exist ência de int erpret ações diferent es é um

obst áculo ao debat e const rutivo. A imprecisão das definições afet a t ant o a

com preensão dos const rutos como o est udo da relação eles (AREND, 2003),

represent ando um desafio para o avanço do conhecim ent o científico na área d a

est rat égia. O desenvolvim ento t eórico e as análises em píricas não podem prescindir do

aprofundam ento da discussão dos const rut os, e da sua operacionalização adequada

(BOYD; GOVE; HITT, 2005). O result ado dest e processo é uma discussão t

eórico-em pírica fragment ada que permanece at é os dias at uais.

No m eio empresarial e dent re em presas de consultoria, em que a est rat égia

em presarial t am bém t em suas origens, a vant agem com pet itiva t am bém é t ema t ant o

histórico com o present e. A busca da ident ificação de font es de vant agem com pet itiva

inspira pesquisas e estudos de caso, nos quais em presas são ident ificadas como líderes

e t ransformadas em modelos (CHAKRAVORTI, 2010; COYNE, 1986). M as, como m edir o

desem penho dos gest ores e a compet itividade das em presas afora os casos clássicos e

modelos de sucesso? Nos est udos não acadêmicos, as propost as de mensuração da

vant agem com pet it iva nem sem pre são evident es ou comparáveis, o que limit a a

interpret ação e validação dos result ados. Por fim, ficam os exemplos anedóticos como

explicações ex-post do sucesso em presarial e com a sinalização de soluções sem

validação além do caso em análise. Nesse ínt erim, pouco se sabe sobre a

com pet itividade da empresa ao longo do desenvolviment o e t omada de decisões, pois

o im ediatismo dos result ados de rent abilidade e valor de mercado acaba por ser

16

Est a t ese est á fundam ent ada na discussão sobre a vant agem com pet it iva e na

necessidade de um est udo t eórico aprofundado e de uma propost a de

operacionalização m ais robust a desse conceito.

Os principais objet ivos desenvolvidos ao longo dest e t rabalho são:

o desenvolviment o de um a definição const itutiva para a vant agemcom pet itiva, int egrando os t rabalhos recent es que relacionam o conceito com

criação de valor e coerent e com os principais pilares t eóricos do est udo de

est rat égia empresarial;

o desenvolviment o de uma m ét rica coerent e para o const rut o, que o relacionecom o desempenho financeiro e que seja capaz de segregar os result ados da

com pet itividade das em presas no t em po; e

a aplicação da m ét rica desenvolvida em um a base de dados ext ensa erepresent at iva, analisando a sit uação e a localização da compet itividade e

com parando result ados no t em po.

Esse processo visa fechar um ciclo de quest ionament os e propost as que circundam

o tem a. Nele são desenvolvidos os seguint es objet ivos secundários:

A consolidação do debat e t eórico sobre a vant agem compet it iva, desde oresgat e das origens t eóricas sobre a com petit ividade empresarial at é o

conceito de criação de valor como definição para vant agem com pet itiva.

A discussão das implicações do conceit o de criação de valor para as origens davant agem com pet it iva nas int erações da em presa com seus parceiros, e para o

post erior processo de apropriação e dist ribuição do valor criado.

A explanação dos impactos da criação de valor sobre o desempenhoorganizacional e os seus efeit os diret os e mensuráveis sobre o desempenho

financeiro.

A apresent ação de um a modelagem mult inível, capaz de decompor odesem penho empresarial e segregar o component e específico da empresa, e

promover a com paração dos efeit os da criação de valor ent re em presas de

17

A aplicação do m odelo longit udinal em uma base de dados ext ensa erepresent at iva, que possa descrever a frequência, e a dinâmica da vant agem

com pet itiva ao longo de diferent es int ervalos de tem po.

A apresent ação e discussão dos result ados frent e às m ovim ent ações edecisões est rat égicas.

Para t ant o, a t ese est á organizada em cinco capít ulos. O prim eiro capítulo t raz a

“ Int rodução” . Em seguida vem a “ Fundam entação Teórica” , que discut e a vant agem

com pet itiva, a criação de valor e o desem penho organizacional. Esse capít ulo

desenvolve o prim eiro objet ivo dest e t rabalho e culmina na apresent ação de um a

definição const itutiva para a vant agem compet itiva.

A seguir é apresent ado o t erceiro capítulo “ M odelo e M ét odo” , em que é

desenvolvido o m odelo de m ensuração da vant agem com pet it iva, acompanhado pela

e elaboração sobre a met odologia utilizada. Nele são explanados os modelos

mult inível, assim com o o mét odo de est imat iva dos result ados para a empresa. Esse

capítulo t ambém t raz a caract erização da base de dados e das variáveis ut ilizadas ao

longo do período de 1990 a 2009.

Os “ Result ados e Discussão” vêm no capítulo post erior, o quart o, que se inicia

pela apresent ação dos result ados do modelo, e passa pela discussão dos result ados da

t opografia da com pet it ividade, frequência e sit uação de ocorrência da vant agem

com pet itiva. Segue-se na apresent ação da dinâmica da compet itividade ao longo dos

diferent es int ervalos observados e, por fim , das especificidades das empresas

longevas. O quint o e últ imo capítulo t raz as “ Considerações Finais” , em que são

consolidadas as cont ribuições do est udo, além das lim itações e sugest ões para estudos

18

2.

FUNDAMENTAÇÃO TEÓRICA

Est e Capítulo t raz uma revisão t eórica dos t emas “ vant agem com pet it iva” e

“ desemp enho organizacional” . Inicia-se pela context ualização do debat e no campo da

est rat égia empresarial, m ais precisament e nos est udos sobre compet itividade. Em

seguida, o capítulo discut e o conceit o de vant agem compet it iva e sua evolução e

consolidação como criação de valor. O processo de criação de valor, as front eiras de

relacionamento das em presas e as implicações da dist ribuição de valor são abordados

sob a perspect iva do client e, dos fornecedores, do acionist a e dos dem ais st akeholders.

Após explanações sobre a com paração da criação de valor ent re em presas e a

vant agem compet itiva no t empo, é apresentada um a definição constitut iva para o

conceito, consolidando o debat e at é aquele ponto.

A seguir passam a ser discut idos os diferent es efeit os da criação de valor sobre o

desem penho organizacional. O desem penho organizacional, em suas dim ensões,

t em poralidade e com ponent es, é explorado em diferent es abordagens. Os est udos

em píricos sobre a decomposição da variância most ram uma evolução de mét odo, ao

passo que est udos empíricos sobre vant agem com pet it iva t razem pouca convergência.

Ao final do capítulo faz-se a conexão ent re a vant agem com pet it iva e o desempenho

organizacional e suas dim ensões.

2.1.

Est r atégia e Compet it ividade

A discussão da compet itividade e dos fat ores de det erminação do sucesso das

em presas é t em a cent ral no campo da est rat égia (BESANKO, et al., 1996, p. I-2;

GHEM AW AT, 2002). Como as empresas se diferenciam no t em po? Quais os fat ores de

sucesso ou limit ant es para o alcance dos objet ivos de longo prazo? Quais os fat ores

est rat égicos nas t omadas de decisão pelos gest ores? São essas algumas das pergunt as

que a est rat égia em presarial apresent a.

Além das origens nos domínios de est udos milit ares, a est rat égia em presarial est á

fort ement e baseada em conceit os econômicos que inspiram diferent es escolas e

19

cont ext o, est rat égia é a busca de rendas (RUM ELT; SCHENDEL; TEECE, 1994), no

cont role e coordenação dos recursos (PENROSE, 1959), na evolução e dinâmica das

rot inas (NELSON; W INTER, 1982) e na inserção dent ro do ambient e compet it ivo

(CAVES, 1980). Out ras escolas de pensam ent o vão abordar diferent es aspect os da

gest ão est rat égica, t ais como fat ores cognitivos na t om ada de decisão, aprendizado e

adapt ação e influência do cont ext o inst itucional, ent re out ros (M ARCH, 1991; OLIVER,

1997; WEICK, 1993).

Com o foco nos est udos de compet it ividade e desempenho, as primeiras

influências e derivações de modelos econôm icos vêm da economia indust rial na

década de 1970, com o paradigma de est rut ura-condut a-desem penho (SCP na sigla em

inglês) (BAIN, 1968). Os est udos em píricos e a ideia de que o ret orno econômico em

alguns set ores indust riais seria mais atrat ivo do que em out ros infundiu a adapt ação

de m odelos prescrit ivos de análise est rut ural das indúst rias e det erminação da

at rat ividade de cada set or (CAVES; PORTER, 1977; PORTER, 1980). Inspirado no reverso

do int eresse das políticas públicas, o modelo de cinco forças vai apresent ar form as de

prot eção à rent abilidade superior e de contenção da rivalidade na indúst ria (PORTER,

1980).

O poder de m ercado est ava concent rado na const rução de barreiras à ent rada e

com pet itividade ent re as empresas e a análise da est rut ura da indúst ria. Pelo modelo

de cinco forças seriam identificadas as fraquezas est rut urais da indúst ria e os fatores

de sucesso para a gest ão est rat égica (OSTER, 1994). M as m uit os dos movimentos

prescritos, como a am eaça a novos ent rant es, dependiam t ambém da capacidade

coordenação ent re os part icipant es, t it ulares, e da capacidade de respost a individual

das em presas, ou não haveria êxit o nos esforços (CAVES; PORTER, 1977).

Form ando grupos dent ro de um a indúst ria, em presas de est rut ura similar

t enderiam a responder de forma parecida às mudanças no cont ext o concorrencial.

Esses grupos est rat égicos perfazem uma unidade de análise e comparação para

est rat égia e desem penho dent ro de cada indústria (CAVES; PORTER, 1977; PORTER,

1979). Essa nova unidade permit iria ent ender as diferenças ent re em presas e suas

20

Enquant o a análise do ambient e define a at rat ividade da indúst ria, a imersão na

cadeia de valor da em presa permit iria conhecer a singularidade dos at ributos da

em presa e o desenvolviment o das est rat égias para vant agem compet itiva (PORTER,

1985). As est rat égias gen éricas de cust o e diferenciação são os caminhos essências

para a vant agem com pet itiva, mas que dependem da avaliação da cadeia de valor da

em presa vis-à-vis os seus compet idores (PORTER, 1985, p.97). Já a m anut enção da

vant agem dependeria de barreiras à imit ação, ent re out ros fat ores (PORTER, 1985,

p.158).

O quest ionament o do det erminism o da análise da indúst ria por out ras corrent es

econômicas (DEM SETZ, 1973), junt ament e com a influência do t rabalho de Penrose

(1959), leva à incursão aos recursos int ernos da em presa da t eoria da visão baseada

em recursos (Resouce Based View ou RBV) (RUGM AN; VERBEKE, 2002). A ascensão da

RBV t ambém é influenciada pelos result ados dos est udos empíricos sobre a

decomposição da variância do desempenho, que im puseram dúvidas quanto ao nível

de influência do fat or indúst ria sobre o desempenho financeiro (RUM ELT, 1991;

SCHM ALENSEE, 1985). Assim, m ais do que a est rutura da indúst ria ou dos grupos

est rat égicos, a het erogeneidade ent re as em presas poderia ser explicada pela

diferença de recursos e fat ores est rat égicos (BARNEY, 1986a; PETERAF, 1993;

WERNERFELT, 1984).

A RBV vai elaborar sobre a em presa com o um colet ivo de recursos fungíveis, que

são desenvolvidos int ernam ent e ou na int eração com out ros parceiros (BARNEY;

ARIKAN, 2001; RUGM AN; VERBEKE, 2002). O t em po e a com plexidade social envolvidos

no desenvolviment o dos recursos são algum as das at ribuições que conferem raridade

e não im it abilidade aos recursos (BARNEY, 1991). M as, para que sejam font e de

vant agem com pet it iva, além de raros, inimit áveis ou insubst it uíveis, os recursos devem

ser valiosos e aproveit ados pela em presa (BARNEY, 1991). Em um a est rat égia de

sucesso, os recursos valiosos não podem ser replicados pelos concorrent es, pois est es

são frut os de event os est ocást icos que envolvem seu desenvolvim ent o, e há um a

21

RUM ELT, 1982). Por fim, t alvez nem m esm o a empresa possa refazer o caminho do

desenvolvimento dos recursos.

A dependência da t rajet ória, que é m arca no desenvolviment o dos recursos, une

out ros campos do conheciment o, como biologia e psicologia, nos m ecanism os de

seleção e aperfeiçoam ent o e na capacidade de descobert a e aprendizado dos atores

envolvidos (DOSI; NELSON, 1994). Para a Teoria Evolucionária, o comport amento dos

agent es foge aos padrões dos modelos m icroeconômicos de racionalidade plena e

maxim ização de result ados. Sob esse prisma, as rot inas organizacionais são a base da

continuidade com port am ent al das em presas e est ão sujeit as aos processos de

aprendizagem , à capacidade cognit iva e heurística dos atores envolvidos (NELSON;

WINTER, 1982). Assim , o processo im perfeit o e não int encional (mist ake-driven) de

aprendizado, aliado aos m ecanism os de seleção, pode explicar a evolução econôm ica

(NELSON; W INTER, 1982).

De fat o, sob a dinâmica schum pet eriana, a posição de m ercado pode ser

rapidam ent e erodida e a vant agem compet it iva, não passar de um event o t emporário

(D'AVENI; DAGNINO; SM ITH, 2010). Porém , enquanto o empreendedorism o e o

processo de t ent at iva e erro são font es import ant es de com petit ividade, o dinamismo

em presarial pode ser font e de vantagem . As capacidades dinâmicas são desenvolvidas

na int eração da empresa com o am bient e de m udanças e t razem agilidade int erna e

respost as rápidas ao m ercado (TEECE; PISANO; SHUEN, 1997).

As capacidades dinâmicas conferem à em presa com pet ências renováveis e

habilidades organizacionais que se adapt am às necessidades do ambient e (TEECE;

PISANO; SHUEN, 1997). Com o recursos dinâm icos da empresa, no t empo, est as

capacidades t ambém se reconfiguram, se recom binam e se desenvolvem out ra vez em

novas oport unidades e desm embram ent os, format ando a vant agem e a desvant agem

com pet itiva das em presas (HELFAT; PETERAF, 2003). Os est udos dos recursos e

capacidades t razem um foco similar, volt ado para o int erior da em presa e para a

interação dest a com o am bient e mut ável e inconst ant e. A vant agem com pet it iva

configura-se nessa int eração empresa-am bient e e na form at ação de recursos e

22

Port ant o, a est rat égia não est á som ent e na análise do am bient e int erno ou ext erno

a empresa e sim na complement aridade ent re essas duas esferas de int erferência e

com posição da compet it ividade das em presas. No cent ro da discussão, est ão os

gest ores, com o t omadores de decisão e at ores da est rat égia. Desde o reconhecimento

dos recursos e capacidades possíveis ou exist ent es na em presa at é a leit ura do

am bient e compet itivo, impõem -se as capacidades e os limit es desses at ores, que

t am bém mudam e aprendem . A sua capacidade de análise e aprendizado irá format ar

decisões d e explorat ion, na busca de novos negócios e experim ent ações, ou

exploit at ion de posições e recursos alcançados (M ARCH, 1991). Cont udo, a det erm inação da vant agem com pet it iva pode est ar ainda em out ro fat or não

explorado: a sort e! (BARNEY, 1986a).

2.2.

Vantagem Competi tiva

No m eio em presarial, a popularização do t ermo “ vant agem compet itiva” acont ece

durant e a década de 1970, quando empresas de consult oria analisam o sucesso das

em presas japonesas no mercado am ericano (SOUTH, 1981). A publicação do livro de

M ichael Port er (1985) com o t ít ulo “ Vant agem Com pet it iva” consagra o em prego do

t erm o t anto ent re consultores como ent re acadêm icos. De m aneira geral, a vant agem

com pet itiva assum e uma posição cent ral no pensament o est rat égico, porém desde o

princípio suscit ando dúvidas sob re sua ident idade (COYNE, 1986). A popularização do

t erm o “ vant agem com pet it iva” não t rouxe concomit ant em ent e um a elaboração m ais

precisa do conceito que continua sujeito a diferent es int erpret ações.

Por m uit o t empo, os est udos da área focaram -se no debat e sobre as origens da

vant agem compet it iva e seus antecedent es causais. Assim , a vant agem com pet itiva

advém de com binações de produt os e m ercados (ANSOFF, 1965, p. 93), de est rat égias

genéricas de baixo cust o ou diferenciação (PORTER, 1985), da exploração de recurso s

valiosos, raros e não imit áveis (BARNEY, 1991), ou das capacidades dinâmicas da

em presa (TEECE; PISANO; SHUEN, 1997). Como consequência desses ant ecedent es, a

em presa com vant agem com pet it iva desfrut a de um a “ fort e posição concorrencial”

(HOFER; SCHENDEL, 1978, p.25), ou gera “ long-t erm profit abilit y” (PORTER, 1985, p.1),

23

mosaico onde diferent es com binações t razem diferent es result ados, as definições de

vant agem com pet itiva são fragm ent adas e particulares a cada est udo (Quadro 1).

No ent anto, diferent em ent e do m eio art íst ico, em ciência o alcance de um

consenso é condição necessária, ainda que não suficient e, para o avanço do

conhecim ent o (PFEFFER, 1993). Quanto m aior o nível de consenso de um campo,

menor a necessidade de explicações, m elhor o ent endiment o e comunicação dos

conceitos e, consequent em ent e, m elhores as condições para o avanço do debat e

(PFEFFER, 1993). Sendo a vant agem compet it iva um a figura cent ral de est rat égia

em presarial, a falt a de precisão nos est udos impede a falsificação e impõe

quest ionamentos à própria validade do conceit o.

2.2.1.

A Evolução do Conceit o

As primeiras alusões à vant agem com petit iva rem et em à ideia de superioridade frent e

aos compet idores, um a posição concorrencial fort e e única (ANSOFF, 1965; HOFER;

SCHENDEL, 1978) que reflet e um poder de m ercado (WILLIAM SON, 1991). Essa

capacidade de se destacar e superar o m ercado fundament a-se no m odelo t eórico de

com pet ição monopolíst ica de Chamberlin (1933), que enfat iza a het erogen eidade e a

diferenciação ent re as em presas. O m odelo de compet ição m onopolíst ica foca os

at ributos da em presa na sua capacidade de se diferenciar frent e aos dem ais

com pet idores e superar o mercado (BARNEY, 1986b; REED; DEFILLIPPI, 1990).

Enquant o a lit erat ura de est rat égia focaliza o est udo dessa superioridade

concorrencial, o poder de m ercado at ribuído às em presas com vant agem com pet it iva

é quest ionado por est udos m icroeconôm icos, para os quais a vant agem é um event o

t em porário e sem t ant a import ância (WILLIAM SON, 1991). M as, em est rat égia

em presarial, m esm o os m odelos inspirados na economia industrial buscaram

identificar as origens da vant agem concorrencial e as form as de m anut enção da

posição de mercado na escolha do posicionam ent o est rat égico (CAVES, 1984; CAVES;

24

Na década de 1980, a vant agem com pet it iva passa a assum ir um a posição

cent ral em estrat égia, como o principal objet ivo de pesquisa e variável dependent e

nos estudos (REED; DEFILLIPPI, 1990). A pesquisa da vant agem com pet it iva leva a

t angibilizar aquilo que se ent ende por uma superioridade concorrencial, e a vant agem

com pet itiva passa a ser diret ament e associada ao desem penho superior e lucro

econômico da em presa (AM IT; SCHOEM AKER, 1993; FOSS; KNUDSEN, 2003;

M INTZBERG; QUINN, 1996; PETERAF, 1993; SOUTH, 1981; VASCONCELOS; BRITO,

2004). A rent abilidade acim a da média t orna-se evidência da exist ência de um a

vant agem compet itiva; em um a relação causal diret a e perfeit a, os dois conceitos -

vant agem compet it iva e desem penho - passam a ser int ercam biados nos est udos de

est rat égia (POW ELL, 2001).

Contudo, essa relação diret a e inequívoca ent re a vant agem compet it iva e o

desem penho superior é quest ionada na sua fundament ação lógica e na inferência

causal propost a por alguns est udos (POWELL, 2001). Aprofundando o debat e, vários

autores reconhecem que a vant agem compet it iva pode não levar absolut ament e ao

desem penho superior (COFF, 1999; COLLIS; M ONTGOM ERY, 1998; DURAND, 2002;

POW ELL, 2001). Como ant ecedent e causal do desempenho, a vant agem compet it iva

seria uma condição necessária, mas não suficient e para o desempenho superior

(DURAND, 2002). Ademais, condições t em porárias de desequilíbrio compet itivo

t am bém podem levar ao desem penho superior sem que isso im plique na exist ência da

vant agem compet it iva (COFF, 1999; M A, 2000; POWELL, 2001). Port anto, se são dois

const rut os separados, a vant agem com pet itiva ainda precisa de definição.

Port er (1985, p. 3) define inicialm ent e o conceit o com o a capacidade de criação

de valor acim a dos concorrent es. O conceito econômico de criação de valor foi

inicialment e ignorado, e paulat inament e, a part ir da década de 1990, incorporado aos

est udos est rat égicos, m esm o assim sem pre assumindo significado e abrangência

dist intos entre os aut ores (BESANKO, et al., 1996; GHEM AWAT; RIVKIN, 2006; PORTER,

1985). At é mesm o para Port er (1985, p. 3), a criação de valor ainda é definida como

intervalo ent re cust o e preço e medida como rent abilidade superior (W IGGINS; RUEFLI,

25

Figura 1: Evolução do Conceit o de Vant agem Compet it iva e Criação de Valor

Font e: A aut ora.

Port ant o, a convergência para o conceito de criação de valor não se deu de

form a inquest ionável ou unânime (GRAHOVAC; M ILLER, 2009; RUM ELT, 2003). São

várias as definições oferecidas ao longo do t empo que se int ercalam e se cont radizem

(Quadro 1). Enquant o a ideia de posição concorrencial é vaga, definições com o

“ ret orno acima da m édia” são operacionalizáveis, mas im precisas. Já a propost a de

criação de valor é post eriorment e t rabalhada por Brandenburger e St uart (1996), e

t raz m aior clareza para o t erm o e suas front eiras, conform e discut ido a seguir. ANSOFF, 1965

Posição Concorrencial

HOFER; SCHENDEL, 1978

Cr iação de Valor : Preço - Custo (PORTER, 1985) Lucr atividade (SOUTH, 1981)

Ger ação de Renda (DIERICKX; COOL, 1989)

Retor no Acima da M édia (AM IT; SCHOEM AKER, 1993) Lucr o Econômico (FOSS; KNUDSEN, 2003)

Cr iação de Valor : Disposição a pagar – Custo de Opor tunidade ( GHEM AWAT; RIVKIN, 2006) Cr iação de Valor : Valor Per cebido – Custo (BESANKO, et al., 1996)

Cr iação de Valor : Disposição a Pagar– Custo (PETERAF;BARNEY, 2003)

Retorno Acima da M édia

Criação de Valor

1960 1970 1980 1990 2000 2010

1980 1990 2000 2010

1990 2000 2010

26

Quadro 1: Definições para Vant agem Com petit iva

Definição Autores Palavra chave

“ Trat a-se da vant agem com pet it iva. Procura ident ificar pr opriedades específicas e com binações individuais de produt os e mer cados que dão à em presa uma fort e posição concorrencial.”

ANSOFF, 1965, p.93

Posição Concorr encial

“ Com pet it ive Advant ages, t hat is, t he unique posit ions an organizat ion develops vis-à-vis it s compet it or t hrough it s pat t ern of resource deployment s and/ or scope decisions”

HOFER;

SCHENDEL, 1978, p.25

Posição Concorr encial

“ In short , a compet it ive advant age is one w hich off ers t he opport unit y for sust ained prof it abilit y relat ive t o compet it ors rat her t han a circumst ance in w hich profit s are compet ed aw ay by firms w it h similar posit ions fight ing for volume and market share.”

SOUTH, 1981, P.17

Lucrat ividade

“ Com pet it ive advant age grow s fundament ally out of t he value a f irm is able t o creat e f or it s buyers t hat exceeds t he firm´s cost of creat ing it . Value is w hat buyers are w illing t o pay, and superior value st ems from offering low er prices t han com pet it ors for equivalent benefit s or providing unique benefit s t hat more t han offset higher price. There are t w o basic t ypes of compet it ive advant age: cost leadership and different iat ion.”

PORTER, 1985, p.3

Criação de Valor

“ A firm wit h no compet it ive advant age cannot expect t o sell it s out put for more t hat t he going rat e w hich t he input s it uses earn elsewhere in t he econom y if, as w e seek t o do, t he input s it uses are suff iciently

comprehensively defined. Thus t he added value is a measure of compet it ive advant age.” DAVIS; KAY, 1990, p.14 Valor Adicionado (Added Value)

“ A f irm is said t o have a sust ained com pet it ive advant age w hen it is im plement ing a value creat ing st rat egy not simult aneously being

im plement ed by any current or pot ent ial compet it ors and w hen t hese ot her firms are unable t o duplicat e t he benefit s of t his st rat egy.”

BARNEY, 1991, p.102

Criação de Valor

“ Temporary market advant ages except ed, most firms lack market pow er of t he kind t hat is rout inely assumed in st rat egizing lit erat ure. It is fat uous t o ascribe st rat egic import ance t o t emporary market advant ages.”

WILLIAM SON, 1991, p. 80

Posição Concorr encial

“ For managers, t he challenge is t o ident ify, develop, prot ect , and deploy resources and capabilit ies in a w ay t hat provides t he firm w it h a sust ainable compet it ive advant age and, t hereby, a superior ret urn on capit al.”

AM IT; SHOEM AKER, 1993, p. 33

Ret or no Acima da M édia “ To achieve a compet it ive advant age-t o out perf orm it s indust ry norm-a

business must not only creat e posit ive value, it m ust creat e more value t han it s compet it ors, t hat is, generat e a higher B -C”

“ Value-creat ed= Perceived Benefit t o Final Cust omer – Cost of Input s = B – C”

BESANKO; DRANOVE; SHANLEY, 1996, p.451 E 447

Valor Adicionado (Added Value)

“ Posit ional advant age can be gained by f oresight , superior skill and/ or resources, or just plain luck…This means t hat it (1) ret urns enough value t o w arrant it s cont inued maint enance and (2) w ould be so cost ly t o capt ure t hat rivals are det erred from full-scale at t acks on t he core of t he business.”

M INTZBERG; QUINN, 1996, p.60

Ret or no Acima da M édia

“ A sust ained or sust ainable compet it ive advant age occurs w hen a f irm im plement s a value-creat ing st rat egy of w hich ot her companies are unable t o duplicat e t he benefit s or find it cost ly t o imit at e”

HITT; IRELAND; HOSKISSON, 1999, P.5

Criação de Valor

“ In ot her w ords, a f irm may have an advant age over compet it ors even if rent does not accrue t o invest ors-rent may be dist ribut ed anyw here in t he nexus.” (Nexus of cont ract s)

COFF, 1999, P.121

27

Quadro 1: Definições para Vant agem Com petit iva (Cont inuação)

Definição Autores Palavra chave

“ In summary, w e propose t he follow ing definit ion of compet it ive advant age: t he dif ferent ial bet w een t w o compet it ors on any conceivable dimension t hat allow s one t o bet t er creat e cust omer value t han ot her.”

M A, 2000, p.18 Valor Adicionado (Added Value) “ When t w o or more f irms compet e w it hin t he same market , one firm

possesses a compet it ive advant age over it s rivals w hen it earns (or has t he pot ent ial t o earn) a persist ent ly higher rat e of profit ”

GRANT, 2002, p. 227

Lucrat ividade

“ Below w e elaborat e on t he dist inct ion bet w een ret urns t o unique resources and ret urn t o privileged market posit ions and discuss t he managerial and analyt ical problems t hat may result from not recognizing t he real source of a firm’s above normal ret urns.”

COOL; COSTA; DIERICKX,2002, p.56

Ret or no Acima da M édia

“ We follow Pet eraf (1993) in t hinking of t he relevant dependent variable, t hat is, SCA as st rict ly posit ive different ial prof it s in excess of opport unit y cost s (including t he cost of capit al) t hat are sust ained in equilibrium, w here t he relevant dif ferent ials m ay be int er-indust ry as w ell as int ra-indust ry.”

FOSS; KNUDSEN, 2003, p. 291

Lucro Econômico

“ An ent erprise has a Compet it ive Advant age if it is able t o creat e more economic value t han t he marginal (breakeven) compet it or in it s product market .” -“ The Economic value creat ed by an ent erprise in t he course of providing a good or service is t he dif ference bet w een he perceived benefit s gained by t he purchasers of t he good and t he economic cost t o t he ent erprise.” PERETAF; BARNEY, 2003, p.314 Valor Adicionado (Added Value)

“ St at ement s about compet it ive advant age abound, but a precise definit ion is elusive. In review ing t he use of t he t erm compet it ive advant age in t he st rat egy lit erat ure, t he common t heme is value creat ion.”

RUM ELT, 2003, p.1

Criação de Valor

“ Est e art igo propõe que a vant agem compet it iva seja concebida como a influência líquida de t odos os fat ores idiossincrát icos da empresa sobre o seu desempenho durant e um período det erm inado, excluídas as influências de out ros fat ores, como a indúst ria, os fat ores t emporais e o erro est at íst ico.”

VASCONCELOS; BRITO, 2004, p.74

Desem penho

“ A firm is said t o have a compet it ive advant age over it s rival if it has driven a w ide w edge bet w een t he w illingness t o pay it generat es among buyers and t he cost s it incurs – indeed a w ider w edge t han it s compet it ors have achieved.”

GHEM AWAT; RIVKIN, 2006, p. 3

Valor Adicionado (Added Value)

“ The ambit ion of t he dynamic capabilit ies f ramew ork is not hing less t han t o explain t he sources of ent erprise-level compet it ive advant age over t ime, and provide guidance t o managers for avoiding t he zero profit condit ion t hat result s w hen homogeneous firms compet e in perfect ly compet it ive market s.”

TECEE, 2007, p. 1320

Lucro Econômico

“ Whereas compet it ive advant age refers t o t he economic value t hat has been creat ed from t he exploit at ion of firm´s resource-capabilit y combinat ions, performance ref ers t o t he economic value t hat t he firm has capt ured from t heir comm ercializat ion. Alt hough a firm´s perf ormance is influenced by a host of exogenous effect s, t he compet it ive advant ages a firm at t ains are no doubt an import ant ant ecedent t ow ards t his end.”

NEWBERT, 2008, p. 749

Criação de Valor

28

2.2.2.

Cr iação de Valor

O conceito de criação de valor t ambém assum e diferent es definições ao longo dos

t ext os (Figura 1). Conform e o propost o inicialm ent e por Port er (1985, p. 3), a

vant agem com pet it iva compreendia o valor criado delimit ado pelo custo de produção

e o preço pago pelo client e. Assim definida, a vant agem com pet it iva se iguala ao

conceito de lucro, det erm inado pelo mesmo int ervalo. O foco em lucrat ividade acaba

por engendrar as est rat égias genéricas propost as pelo aut or, onde o m enor cust o ou a

diferenciação são as formas de am pliar o int ervalo proposto (PORTER, 1985). No

ent anto, Port er (1985, cap.4) t ambém reconhece que a empresa que cria valor acim a

de seus concorrent es pode ainda administ rar sua posição. Se opt ar por prat icar um

preço prêm io, poderá obt er maior lucrat ividade, m as se prat icar um preço de

mercado, t erá a preferência dos client es (PORTER, 1985, cap.4). Nest e últ im o

desdobram ento a lucrat ividade não é o único resu lt ado da criação de valor.

Um exem plo desse m ovim ent o pode ser vist o no caso da em presa Apple, que

em 2007 promoveu a redução volunt ária dos preços do recém -lançado iPhone (de $

599 para $ 399), poucos meses após o lançament o do produto e apesar do sucesso e

cresciment o de vendas (M ICHAELS, 2007). A redução de preço pode t er reduzido a

lucratividade, m as não o valor criado ou a vant agem compet itiva da empresa. O caso

do iPhone ilust ra o cont rassenso dispost o pela delimit ação ent re preço e cust o para o

conceito de vant agem compet itiva.

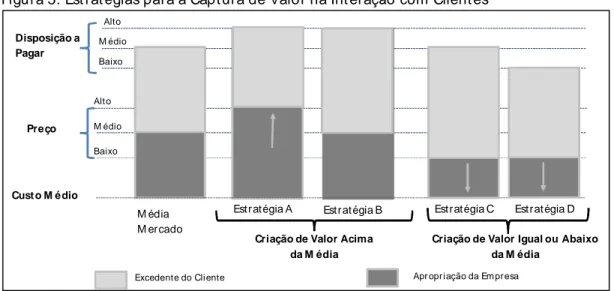

O art igo de Brandenburger e St uart Jr. (1996) vem oferecer uma definição de

criação de valor e um significado para o cont ext o de est rat égia. Os autores am pliam o

significado e a abrangência da criação de valor at é a diferença ent re o custo de

oportunidade do fornecedor e a disposição a pagar pelo client e (Figura 2). Dent ro

desse int ervalo, preço e cust o encerram a parcela da em presa, ent re o cust o de

oportunidade e o cust o efet ivo est á a part e dos fornecedores e ent re o preço e a

disposição a pagar, o excedent e do client e. Dessa form a, o valor criado se est ende na

cadeia e é post eriorm ent e objet o de barganha e divisão ent re os at ores

29

Out ro pont o de referência para o desenvolvim ent o do ent endim ent o de

vant agem com pet it iva e criação de valor é oferecido pelo t rabalho de Besanko,

Dranove e Shanley (1996, p.451 e 447). Assim com o Brandenburger e St uart (1996), os

autores reconhecem que o preço não encerra a criação de valor e est endem a

abrangência do valor criado at é o benefício percebido pelo client e. No ent anto, no

out ro ext remo, os aut ores limit am o valor criado ao cust o dos insum os e sum arizam

que a criação de valor é igual ao lucro mais o excedent e do client e (BESANKO, et al.,

1996, p. 448)

Tam bém sob essa influência, Pet eraf e Barney (2003) formulam um a definição

de vant agem compet itiva com o a capacidade de “ criar m ais valor econômico que o

com pet idor m arginal (breakeven) em seu m ercado de produt os” (PETERAF; BARNEY,

2003, p. 314, t radução nossa). Sendo que o valor econômico é definido pela diferença

ent re a disposição a pagar pelos compradores e o custo. O preço divide esse valor em

duas parcelas: (i) a diferença ent re preço e cust o é o valor capt urado pela empresa; e

(ii) a diferença ent re a disposição a pagar e o preço é o benefício concedido ao

com prador que m ot iva sua com pra. A vant agem com pet it iva é definida pela criação do

valor enquant o que o lucro é uma forma de apropriação de part e desse valor (CROOK,

et al., 2008; NEWBERT, 2007).

De maneira análoga, o modelo Valor-Preço-Cust o (V-P-C) inspira-se nos

t rabalhos de Besanko, Dranove e Shanley (1996) e define o valor criado pela disposição

a pagar pelo client e, considerados os cont ext os com pet it ivos e individuais dos client es,

sendo o preço o result ado do processo de barganha ent re as part es (HOOPES;

M ADSEN; WALKER, 2003). A diferença ent re valor e preço é o excedent e oferecido

pelo produto que pode at rair client es; a diferença ent re o preço e cust o define a

lucratividade da em presa (HOOPES; M ADSEN; W ALKER, 2003).

Em com um, as propost as de Besanko, Dranove e Shanley (1996), Pet eraf e

Barney (2003) e Hoopes, M adsen e Walker (2003) focam a int eração com o client e, a

definição da disposição a pagar, e não se est endem na discussão sobre o custo de

oportunidade, nem na int eração com fornecedores. Esse foco (dow nst ream) est á

30

consumidores como principal font e de criação de valor (ADEGBESAN; HIGGINS, 2011;

M ORROW JR, et al., 2007; PRIEM , 2007).

A propost a de Brandenburger e St uart Jr. (1996), m ais inclusiva e abrangent e, é

post eriorment e seguida por Ghem aw at e Rivkin (2006), e reconhecida como de grande

influência nos desenvolvim ent os que seguem sobre a vant agem com pet it iva e o

processo de barganha para apropriação de valor (ADEGBESAN, 2009; ADNER; HELFAT,

2003; GRAHOVAC; M ILLER, 2009; LIPPM AN; RUM ELT, 2003; M ACDONALD; RYALL,

2004). A pesquisa sobre o processo de criação e apropriação de valor na int erface com

fornecedores, empregados e dem ais parceiros da cadeia produtiva (upst ream) é

desenvolvida t ambém por out ros est udos (CHATAIN, 2011; COFF, 1999; LEPAK; SM ITH;

TAYLOR, 2007).

Figura 2: Criação de Valor

Font e: Adapt ado de Brandenburger e St uart (1996, p. 10).

Há ainda perspect ivas mais am plas sobre a avaliação do valor criado. O valor

criado depende t ambém do ator-alvo ao qual é dirigido. Ampliando a abordagem

acim a, out ros st akeholders da em presa, ist o é, t odos aqueles que afet am ou são

afet ados pela empresa (FREEM AN, 1984), percebem o valor criado, mas de form a

diferent e (HAKSEVER; CHAGANTI; COOK, 2004). Além dos st akeholders t ransacionais, a

em presa cria valor para a sociedade como um t odo, em im post os e t axas, em

inovações e m elhorias, no desenvolviment o econômico, prot eção ambient al e

Valor Criado (PETERAF; BARNEY, 2003) V-P-C (HOOPES; M ADSEN; WALKER, 2003) Criação de Valor (BESANKO, et al., 1996)

Valor Criado (BRANDENBURGER; STUART, 1996)

Valor Criado (PORTER, 1985)

Custo Preço M áxima

Disposição a pagar Custo de

Oportunidade

Excedent e do Client e Part e da Em presa

31

promoção do bem-est ar social (HAKSEVER; CHAGANTI; COOK, 2004). No out ro lado

desse processo, a empresa pode produzir ext ernalidades negat ivas que afet am a

sociedade e dest roem valor para os st akeholders at ingidos. Port anto, além do valor

econômico e dos st akeholders t ransacionais, o valor criado pela em presa pode ser

percebido por t oda a sociedade.

A exist ência de diferent es com ponent es e inst âncias do valor criado ressalt a a

falt a de consenso e a necessidade de explicit ar os limit es considerados (M AKADOK;

COFF, 2002). Os est udos sobre vant agem compet itiva est ão norm alment e focados na

relação com st akeholders t ransacionais, ent re os quais em pregados e gest ores,

fornecedores e parceiros e client es e consumidores (BRANDENBURGER; STUART JR.,

1996). E assim segue a abordagem aqui propost a.

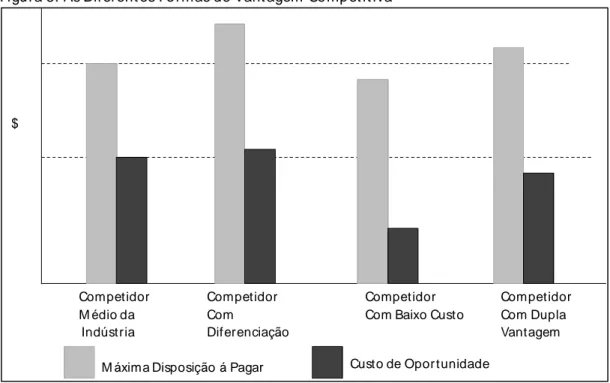

Figura 3: As Diferent es Formas de Vant agem Compet it iva

Font e: Ghemaw at e Rivkin (2006, p. 8).

A criação de valor propicia maior capacidade de m anobra e m ais est rat égias de

com pet itividade. Esses m ovim ent os são ilustrados pela Figura 3, ext raída de

Ghemaw at e Rivkin (2006, p. 8), onde a em presa pode alcançar vant agem na expansão

da disposição a pagar pelos seus client es e/ ou na redução do cust o de oportunidade. A

capacidade de diferenciação e de obt enção de baixo cust o é result ado da habilidade Competidor

M édio da Indústria $

Competidor Com

Diferenciação

Competidor Com Baixo Custo

Competidor Com Dupla Vantagem

32

de criação de valor, e est a, por sua vez, vai depender da int eração com st akeholders

int ernos e com parceiros com erciais, conform e será explorado na próxim a seção.

2.2.3.

Componentes da Cr iação de Valor

De um lado da cadeia de valor, o cust o de oportunidade est abelece uma front eira, do

out ro lado est á a disposição a pagar. Ambos são conceit os t eóricos e de difícil

mensuração, mas que t ambém podem ser explorados de diferent es form as pelas

em presas. Nest a seção, são apresent ados os aspect os cognitivos e cont ext uais dessas

front eiras, que acabam por ampliar o espect ro de ação da criação de valor.

A criação de valor se dá nos processos de t ransformação dos recursos t angívei s

e int angíveis (BOWM AN; AM BROSINI, 2000), o que envolve at ores int ernos e ext ernos

à em presa (DYER; SINGH, 1998). O processo de transformação dos recursos ext rapola

as front eiras formais que definem a em presa, incluindo as int erações com client es e

parceiros com erciais na formação de alianças e projet os de colaboração e

aprendizagem (SUNG-CHOON; M ORRIS; SNELL, 2007). Port anto, a organização já não

pode ser vist a com um ator único, m as com o um sist ema complexo de relações

cont ratuais (COFF, 1999; JENSEN; M ECKLING, 1976). O processo de desenvolviment o

dos recursos é longo, cumulativo e socialmente complexo (BARNEY, 1991), o que

envolve relações e cont ext os int ernos e ext ernos à empresa. As int erações sociais,

alianças e experiências, perm it em que a empresa adquira, int egre e recom bine

recursos, desenvolvendo capacidades, sinergias e com plem ent aridades (ADEGBESAN,

2009; BLYLER; COFF, 2003).

Os processos de co-especialização e com plem ent aridade na combinação de

recursos criam e transformam o valor, e o result ado do valor criado conjunt ament e é

maior do que a som a das partes individualment e (ADEGBESAN; HIGGINS, 2011;

LIPPM AN; RUM ELT, 2003). Seja o valor de um recurso ( ) e out ro recurso ( ), a

união dos recursos t raz um excedent e à simples som a dos m esm os ( ), port anto:

(

∪

) = ( ) + ( ) + (ADEGBESAN; HIGGINS, 2011, p. 189). A form a decom binação dos recursos e a escolha dos parceiros de t ransação influem t anto no