Programa de Pós-Graduação em Ciências Contábeis

A utilização das orientações do

International Integrated Reporting

Council

(IIRC) para relato integrado em uma empresa de

saneamento municipal

Tatiana Gama Ricci

A utilização das orientações do

International

Integrated Reporting Council

(IIRC) para relato integrado em uma empresa de saneamento municipal

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie para a obtenção do título de Mestre em Controladoria Empresarial.

Orientadora: Profa. Dra. Marta Cristina Pelucio Grecco

R491u Ricci, Tatiana Gama

A utilização das orientações do International Integrated Reporting Council (IIRC) para relato integrado em uma empresa de saneamento municipal / Tatiana Gama Ricci - 2015.

128f.: il., 30 cm

Dissertação (Mestrado em Controladoria Empresarial) – Universidade Presbiteriana Mackenzie, São Paulo, 2015.

Orientação: Profª. Drª. Marta Cristina Pelucio Grecco Bibliografia: f. 103-108

1. IIRC. 2. Relato integrado. 3. Relatório de sustentabilidade. I. Título.

A utilização das orientações do

International

Integrated Reporting Council

(IIRC) para relato integrado em uma empresa de saneamento municipal

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie para a obtenção do título de Mestre em Controladoria Empresarial.

Aprovado em:

Banca examinadora:

___________________________________________ Profa. Dra. Marta Cristina Pelucio Grecco – Orientadora

Universidade Presbiteriana Mackenzie

___________________________________________________ Profa. Ms. Cecília Moraes Santostaso Geron – Examinadora Interna

Universidade Presbiteriana Mackenzie

______________________________________________ Profa. Dra. Maísa de Souza Ribeiro – Examinadora Externa

Reitor da Universidade Presbiteriana Mackenzie

Prof. Dr. Benedito Guimarães Aguiar Neto

Decano de Pesquisa e Pós-Graduação

Profa. Dra. Helena Bonito Couto Pereira

Diretor do Centro de Ciências Sociais e Aplicadas

Prof. Dr. Adilson Aderito da Silva

Coordenadora do Programa de Pós-Graduação em Ciências Contábeis

“O impossível reside nas mãos daqueles que não tentam”

Primeiramente, agradeço a Deus por ter me dado saúde e disposição para encarar o desafio de realizar um mestrado e por nunca ter perdido a fé.

Agradeço à SANASA pela autorização e oportunidade de colocar em prática questões teóricas que gerou um grande aprendizado tanto profissional quanto acadêmico.

Aos meus colegas de trabalho que participaram da pesquisa e contribuíram para a sua concretização, em especial à Adriana Lagrotta Leles, ao meu diretor Ms. Pedro Claudio da Silva, ao meu gerente Ms. Antonio Moreira Franco Junior e à minha coordenadora Claudia Ap. Marques Sartori, bem como todos os que trabalham na Diretoria Financeira, que sempre me trouxeram palavras de incentivo e conforto, em especial à equipe da gerência de controladoria – setor contábil, gerencial e fiscal, cujo apoio foi fundamental para concluir este trabalho.

À minha orientadora, profa. Dra. Marta Cristina Pelucio Grecco, que com suas orientações conseguiu conduzir com sabedoria os caminhos a serem percorridos nesta dissertação.

Às professoras Dra. Maria Thereza Pompa Antunes e Dra. Maísa Ribeiro pelas sinceras contribuições na qualificação o que colaborou na condução da pesquisa.

À minha família e amigos pela compreensão das muitas ausências durante o período de elaboração desta dissertação, por me apoiarem e não me deixarem pensar em desistir, apesar das dificuldades.

Ao meu marido, companheiro, namorado e amigo André Delledono por estar ao meu lado em todos os momentos de minha vida.

O disclosure de informações que não sejam apenas financeiras se apresenta como uma necessidade do século 21, que faz surgir algumas ferramentas de comunicação para as informações sociais e ambientais, tais como o Balanço Social, também chamado de Relatórios de Sustentabilidade. Porém foi observado que, muitas vezes, as informações constantes nesses relatórios, não se relacionavam com as demonstrações financeiras das empresas, o que fomentou a discussão a respeito do relato integrado. Assim montou-se um grupo de estudos, uma iniciativa do Príncipe de Gales, com o objetivo de fornecer orientações quanto à integração de informações financeiras e não financeiras. Nesse sentido, diante da necessidade da integração de suas informações financeiras e não financeiras, de conhecer os impactos em outros capitais, além do financeiro, e de demonstrar a criação de valor a longo prazo a seus diversos stakeholders, principalmente a seus fornecedores de capital, este trabalho buscou, através de uma abordagem intervencionista, auxiliar a empresa estudada – Sociedade de Abastecimento de Água S.A. (SANASA), a utilizar as orientações do International Integrated Reporting Council (IIRC) para relato integrado, sugerindo em forma de etapas, uma consolidação das orientações do IIRC com as diretrizes da Global Reporting Initiative (GRI) para ser aplicada na elaboração do seu Relatório de Sustentabilidade. Foram aplicadas, portanto, neste trabalho três dessas etapas, que servem de modelo para a empresa estudada e que podem ser utilizados por outras empresas que pretendem iniciar o relato de suas informações financeiras e não financeiras conforme as orientações do IIRC e diretrizes da GRI. Durante a aplicação dessas etapas foi observado que as orientações do IIRC são amplas e que são necessários investimentos em treinamentos e reuniões para que a empresa consiga incorporar o pensamento integrado em suas ações, além de ser um processo de médio a longo prazo. O estudo também apresenta as contribuições, oportunidades e desafios ocorridos durante todo o processo de incorporação das orientações do IIRC o que colabora com os práticos na implantação do relato integrado e também difunde as orientações do IIRC, fomentando uma discussão quanto a essa nova forma de comunicação que tende a suprir as necessidades deste século.

The disclosure of information that is more than just financial by a company has become a necessity of the 21st century, and has driven the creation of several tools for communicating the social and environmental impact of companies, such as Social Balance, or Sustainability Reports. However, it has been observed that, often, the information contained within these reports is disconnected from the financial statements of the companies, which has led to discussions of integrated reporting. A group of studies was set up (an initiative of the Prince of Wales) in order to develop and provide some guidance on the integration of financial and non-financial information for the purposes of corporate reporting. Given the need for companies to integrate financial and non-financial information, to understand their impacts in other capitals, beyond the financial, and to show long-term value creation to their various stakeholders, especially capital investors, this study aimed, through an interventionist approach, to help SA Water Supply Company (SANASA) apply the guidelines presented by the International Integrated Reporting Council (IIRC) for integrated reporting, by suggesting the consolidation of the IIRC guidelines with those of the Global Reporting Initiative (GRI) in a series of phases, to be applied in the preparation of its Sustainability Report. Three of these phases were executed in this study, which serve as models for the company studied (SANASA) and can be used by other companies wishing to implement integrated reporting of financial and non-financial information according to both the IIRC guidelines and GRI guidelines. During the execution of these phases it was observed that the IIRC guidelines are broad, calling for meetings and training investments so that the company can incorporate integrated thinking into its actions, and thus result in a medium- to long-term process. The study also elaborates on the contributions, opportunities and challenges that occurred throughout the process of incorporating IIRC guidelines as they relate to the practical implementation of the integrated report and also as they differentiate the IIRC guidelines from others, facilitating the discussion about this new form of communication, which has been created to meet the specific needs of this century.

1.1 Contextualização do Tema ... 17

1.2 Objetivos ... 20

1.3 Justificativa e Contribuições ... 20

2. REFERENCIAL TEÓRICO ... 22

2.2 Contabilidade Social e Responsabilidade Social ... 22

2.3 Demonstrações das informações financeiras e não financeiras ... 24

2.3.1 Demonstrações Financeiras... 24

2.3.2 Balanço Social ... 25

2.3.3 Modelo IBASE ... 27

2.3.4 Resolução do CFC n° 1003 de 19/08/2004 (NBC T n° 15) ... 27

2.3.5 Indicadores do Instituto Ethos ... 29

2.3.6 Modelo GRI ... 30

2.3.7 Relato Integrado ... 35

2.4 Comparativo entre as Diretrizes GRI G4 e a Estrutura Internacional para o Relato Integrado do IIRC ... 40

2.5 Desafios encontrados em pesquisas já realizadas ... 43

3. PROCEDIMENTOS METODOLÓGICOS ... 48

3.1 Tipo e Método de Pesquisa ... 48

3.2 Abordagem intervencionista ... 49

3.3 Procedimento de Coleta e Tratamento de Dados ... 50

4. APRESENTAÇÃO E ANÁLISE DOS DADOS ... 52

4.1 Divulgação das Informações da Empresa Estudada e Estrutura Organizacional ... 52

4.2 Análise das Informações divulgadas pela empresa ... 57

4.3 Etapas para a Construção de um Relato Integrado ... 61

4.3.1 Processo de materialidade e limites (Etapa 1). ... 63

4.3.2 Identificação e Engajamento de Stakeholders (Etapa 2) ... 66

4.3.3 Modelo de negócio (Etapa 3) ... 67

4.3.6 Governança (Etapa 6) ... 72

4.3.7 Oportunidade e risco (Etapa 7) ... 73

4.3.8 Perfil do Relatório (Etapa 8) ... 73

4.4 Aplicação das Etapas (1, 2 e 3) ... 74

4.4.1 Processo de materialidade e limites (Etapa 1) ... 76

4.4.2 Identificação e Engajamento de Stakeholders (Etapa 2) ... 84

4.4.3 Modelo de Negócio (Etapa 3) ... 91

4.5 Contribuições da aplicação prática das etapas 1, 2 e 3 ... 95

5. CONSIDERAÇÕES FINAIS ... 99

REFERÊNCIAS ... 103

Apêndice 1...109

Anexo A...117

Anexo B...122

Anexo C...124

Anexo D...125

Anexo E...127

Figura 1 – Definição de Aspectos materiais e limites. ... 34

Figura 2 – Relatório da Administração – item 10 ... 52

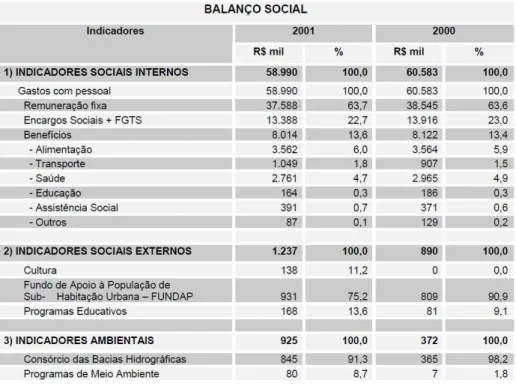

Figura 3 – Balanço Social 2003 ... 53

Figura 4 – Balanço Social 2006 ... 54

Figura 5 – Estrutura Organizacional da SANASA ... 56

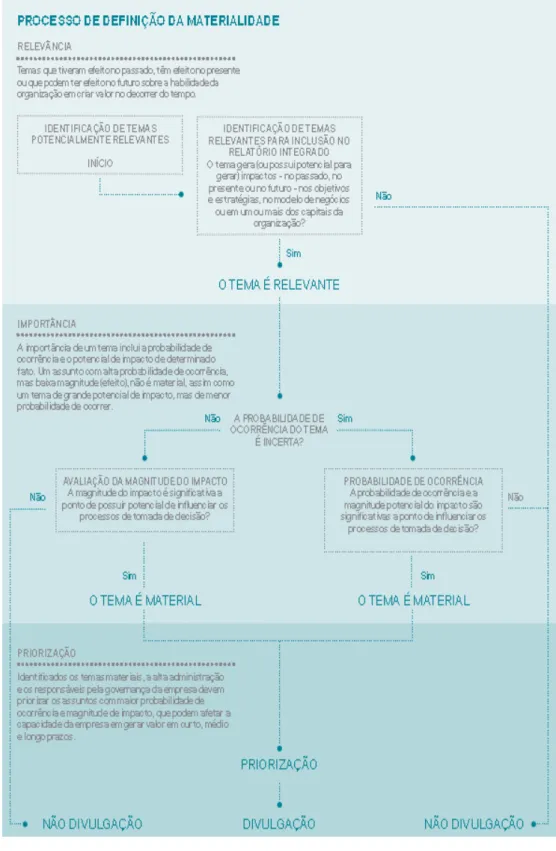

Figura 6 – Processo de Definição de Materialidade ... 65

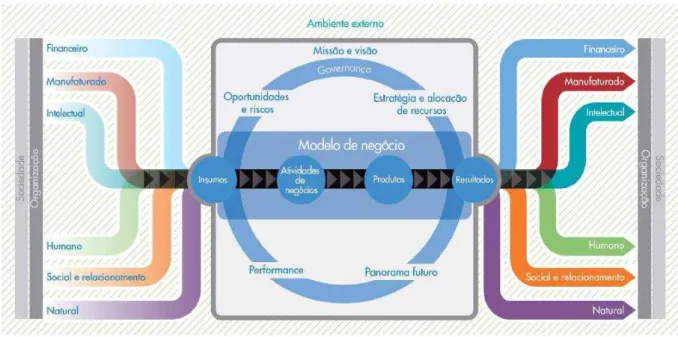

Figura 7 – Imagem completa do processo de criação de valor ... 67

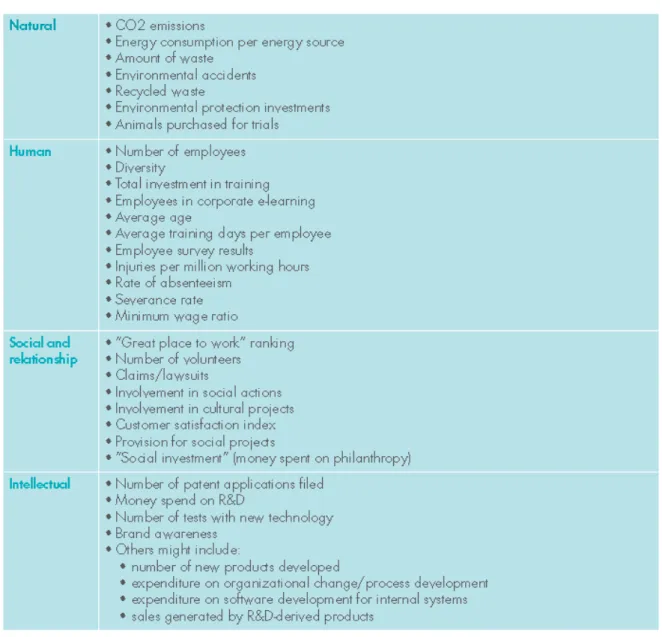

Figura 8 – Indicadores de desempenho do Capital Natural, Humano, Social e de Relacionamento e Intelectual... 70

Figura 9 – Recomendações sobre priorizações para o desenvolvimento sustentável... 78

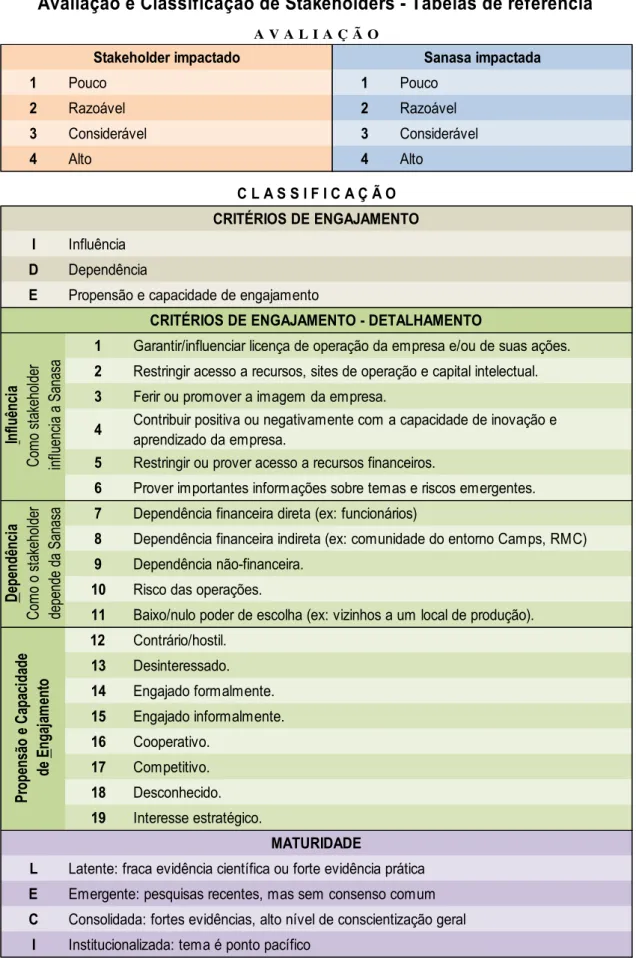

Figura 10 – Identificação, avaliação e classificação dos stakeholders ... 84

Figura 11 – Legenda de Avaliação e Classificação de stakeholders ... 85

Figura 12 –Stakeholders, separados por categorias e subcategorias ... 86

Figura 13 – Matriz de Grau de Influência (SANASA x Stakeholders) ... 87

Figura 14 – Identificação de Fornecedores Estratégicos ... 89

Figura 15 – Legenda de Avaliação e Classificação de Categorias de Fornecedores ... 89

Quadro 1 – Resumo Comparativo: diretrizes GRI G4 e orientações do IIRC ... 41

Quadro 2 – Informações na empresa pesquisada conforme Diretrizes GRI G4 “de acordo” essencial ... 58

Quadro 3 – Informações de Elementos de Conteúdo na empresa pesquisada conforme orientações do IIRC ... 59

Quadro 4 – Framework para construção do Relatório de Sustentabilidade/GRI com a incorporação das orientações do IIRC para um relato integrado... 61

Quadro 5 – Princípios da GRI G4 e do IIRC ... 63

Quadro 6 – Reuniões realizadas para aplicação das etapas ... 75

Quadro 7 – Resultado da Consulta dos Relatórios de Sustentabilidade/GRI ... 76

A4S Accounting for Sustainability

ALBRÁS Alumínio Brasileiro S.A.

ANA Agência Nacional das Águas

ANEEL Agência Nacional de Energia Elétrica

ARESPCJ Agência Reguladora dos Serviços de Saneamento das Bacias dos Rios Piracicaba, Capivari e Jundiaí

ASSEMAE Associação Nacional dos Serviços Municipais de Saneamento BM&BOVESPA Bolsa de Valores, Mercadorias e Futuros

BNDES Banco Nacional de Desenvolvimento

CCR Companhia de Concessões Rodoviárias

CESAN Companhia Espírito Santense de Saneamento

CETESB Companhia Ambiental do Estado de São Paulo

CFC Conselho Federal de Contabilidade

CODIM Comitê de Orientação para Divulgação de Informações ao Mercado

COMDEMA Conselho Municipal de Defesa do Meio Ambiente de Piracicaba

COPASA Companhia de Saneamento de Minas Gerais

CVM Comissão de Valores Imobiliários

DAEE Departamento Nacional de Água e Energia Elétrica

DMA Disclosure on Management Approach

DVA Demonstração de Valor Adicionado

EMBASA Empresa Baiana de Água e Saneamento

EEE Estação Elevatória de Esgoto

EPAR Estação de Produção de Água de Reuso

ETA Estação de Tratamento de Água

ETE Estação de Tratamento de Esgoto

ESG Environmental, Social and Governance

FEBRABAN Federação Brasileira de Bancos

GAECO Grupo de Atuação Especial de Repressão ao Crime Organizado

GAEMA Grupo de Atuação Especial de do Meio Ambiente

IIRC International Integrated Reporting Council ISO International Organization for Standardization

MP Ministério Público

MPT Ministério Público do Trabalho

NBC T Normas Brasileiras de Contabilidade - Técnica

ODS Objetivos do Desenvolvimento Sustentável

PCJ Piracicaba, Capivari e Jundiaí

PMC Prefeitura Municipal de Campinas

RSC Responsabilidade Social Corporativa

SABESP Companhia de Saneamento Básico do Estado de São Paulo

<IR> Integrated Reporting

1. INTRODUÇÃO

1.1 Contextualização do Tema

Para Ott e Pires (2009), há um desafio constante para a contabilidade, que é o aprimoramento de suas técnicas tendo em vista a evolução das necessidades da sociedade.

Para os mesmos autores, a preocupação pelo modo como as organizações se relacionam com seu ambiente é um interesse que, de modo geral, faz parte da sociedade.

Há uma evolução, portanto, da necessidade de informações, assim apenas os demonstrativos financeiros não suprem a demanda por informações a respeito de como a empresa se relaciona com a sociedade e o meio ambiente.

O objetivo das informações financeiras geradas pela contabilidade é de fornecer a seus usuários base para a tomada de decisões (HENDRIKSEN; VAN BREDA, 2012). Para o Conselho Federal de Contabilidade (CFC, 2008) as informações geradas pela contabilidade devem ser utilizadas por determinados usuários na tomada de decisões que buscam a realização de seu próprio interesse e as informações geradas pela contabilidade devem oferecer a este usuário subsídios suficientes para a avaliação da situação da empresa e a análise de tendências com relação ao ambiente em que a empresa está inserida.

Assim, para divulgar as informações de natureza social e ambiental, também chamadas de informações não financeiras, as empresas podem adotar de forma a complementar suas informações financeiras, o balanço social, relatório de sustentabilidade, relato integrado, entre outras denominações, mas com o objetivo de fornecer a seus diversos usuários informações que servirão de base para a tomada de decisões.

Para Tinoco (2010) existem alguns modelos de divulgação das informações socioambientais no contexto do Balanço Social e Relatório de Sustentabilidade que são o Balanço Social do Instituto Brasileiro de Análises Sociais e Econômicas (IBASE), o Relatório de Sustentabilidade da Global Reporting Initiative (GRI), o Balanço Social e Relatório de Sustentabilidade do Instituto Ethos e a Resolução n° 1.003 de 19 de agosto de 2004 do Conselho Federal de Contabilidade (CFC) que aprova a Norma Brasileira de Contabilidade – Técnica (NBC T) de número 15 que trata das informações de natureza social e ambiental.

uma comunicação integrada dos relatórios contábeis com as informações de natureza não financeira, propondo uma discussão a respeito de um novo modelo de negócios que tem como base seis capitais, ou seja, não só o capital financeiro, mas também o manufaturado, o humano, o intelectual, o social e o natural, surgindo assim o Relato Integrado (CARVALHO; KASSAI, 2013).

A base deste trabalho inclui o Manual de Implementação e Princípios para Relato e Conteúdos Padrão divulgados pela GRI para o relatório de sustentabilidade, que são as diretrizes da GRI na versão 4 (GRI G4) e a Estrutura Internacional para o Relato Integrado do International Integrated Reporting Council (IIRC).

A GRI é uma organização internacional independente, com sede em Amsterdã, criada em 1997 com a missão de disseminar a prática de relatório de sustentabilidade, de forma que ele se torne padrão entre as empresas. Ela fornece as diretrizes e orientações para facilitar a comunicação de informações do desenvolvimento sustentável de uma organização (GRI, [2007]).

O IIRC é um conselho advindo de uma coalizão global de reguladores, investidores, empresas, definidores de padrões, profissionais do setor contábil e organizações não governamentais que compartilham uma visão da necessidade da evolução dos relatórios corporativos, defende que esses relatórios devem fornecer uma comunicação concisa a respeito da estratégia, governança, desempenho e suas perspectivas, considerando também o ambiente externo, apresentando, desta forma, a criação de valor no curto, médio e longo prazo (THEIIRC, 2013a).

No Brasil, o setor de energia elétrica, apresenta-se como o setor que mais divulga e utiliza indicadores de sustentabilidade, principalmente pelo fato de a Agência Nacional de Energia Elétrica (Aneel) em 2001 ter emitido a Resolução 444 que institui a obrigatoriedade para empresas do setor de energia elétrica da publicação do Relatório Anual de Responsabilidade Empresarial, utilizando parâmetros que têm como base as diretrizes elaboradas pela GRI (RIBEIRO, 2012).

A empresa estudada nesta pesquisa é a Sociedade de Saneamento e Abastecimento de Água S.A. (SANASA), com sede no município de Campinas. A SANASA é uma sociedade de economia mista municipal, criada em 1973, com o objetivo de gerenciar e operar os serviços públicos de saneamento básico do município de Campinas.

prestação de serviço público, a SANASA apresenta suas informações sociais desde 2002 através de Balanço Social e a partir de 2012 aderiu, de forma voluntária, às diretrizes da GRI para Relatório de Sustentabilidade, com a pretensão de divulgar suas informações a respeito de sua forma de gestão, desempenho econômico, social e ambiental.

Para a empresa melhorar a qualidade de suas informações, tornando-as mais transparente e com maior clareza para todas as suas partes interessadas, pretende evoluir na utilização das diretrizes da GRI na versão quatro (GRI G4) e também incluir as orientações do IIRC, possibilitando a integração de suas informações econômicas, ambientais e sociais, com o objetivo de integrar a sustentabilidade à estratégia da empresa (GRI, 2013c).

Essa iniciativa, além de representar uma melhora na transparência, auxilia a empresa a conhecer e demonstrar o seu processo de criação de valor no decorrer do tempo (curto, médio e longo prazo) e como a empresa realiza a manutenção deste valor (GRI, 2013c).

O IIRC orienta que as organizações precisam deixar de ter apenas a visão de curto prazo sendo necessário incluir a visão de médio e longo prazo no cronograma de suas atividades. Para isso, precisa definir um novo modelo de negócio tendo em vista a sustentabilidade do negócio, conhecendo seus riscos e oportunidades, com a utilização equilibrada de seus mais diversos capitais (THEIIRC, 2013a).

Se o objetivo das informações geradas pela contabilidade é de apresentar informações úteis para todos os usuários, incluindo sociedade, governo, funcionários, fornecedores, credores, entre outros, chamados em geral de stakeholders, e tendo em vista a evolução da necessidade de informações, não basta, portanto, que a empresa forneça apenas as informações econômicas ou financeiras, há também a necessidade de incluir em suas divulgações suas informações de forma de gestão, sociais e ambientais.

Considerando o que foi exposto e tendo em vista a empresa estudada ser uma sociedade de economia mista e prestadora de serviços públicos com forte impacto ambiental, a pretensão deste estudo é responder a seguinte questão: Na prática, como a empresa pode utilizar as orientações do IIRC para relato integrado na construção do seu Relatório de Sustentabilidade?

É utilizada a abordagem intervencionista na aplicação dessas etapas, demonstrando a contribuição realizada com o estudo, criando-se um modelo prático adequado à realidade da empresa o que colabora com a resolução de problemas encontrados (MORESI, 2003).

1.2 Objetivos

O objetivo geral deste estudo é, através de uma abordagem intervencionista, auxiliar a empresa a utilizar as orientações do IIRC para relato integrado na construção das informações de seu Relatório de Sustentabilidade, propondo um framework em forma de etapas que incorpore as orientações trazidas pelo IIRC para relato integrado com as diretrizes GRI G4, demonstrando na prática as etapas aplicadas durante o ano de 2014, quais foram os desafios, as oportunidades e as contribuições observadas.

Como objetivo intermediário, o estudo buscará: (1) realizar uma análise das informações constantes no Relatório de Sustentabilidade/GRI da SANASA e (2) realizar um levantamento dos princípios e elementos necessários para um relato integrado, utilizando como base a estrutura internacional fornecida pelo IIRC, confrontando com as informações que a empresa estudada possui.

1.3 Justificativa e Contribuições

Este estudo se mostra atual e em consonância com o momento vivido por muitas organizações, que é o desafio de apresentar informações não financeiras e financeiras, conforme as novas diretrizes da GRI G4 e as orientações do IIRC para relato integrado.

O aumento da demanda de informações não financeiras pelas partes interessadas e a busca pela transparência fez com que a empresa estudada buscasse outras formas de divulgação que, em 2012, foi realizada através do seu primeiro Relatório de Sustentabilidade utilizando as diretrizes internacionais da GRI, com informações econômicas, sociais e ambientais.

informações não financeiras e de sustentabilidade para o negócio, surgindo mais um desafio demandado pelas suas partes interessadas, principalmente pelos fornecedores de capital financeiro, que é uma demonstração de médio e longo prazo das informações a respeito da utilização de seus recursos e impactos nos diversos capitais.

Os fornecedores de capital financeiro buscam informações mais profundas a respeito da empresa e do seu negócio para subsidiar a análise da capacidade que a empresa tem de gerar valor no decorrer do tempo, tanto para ela quanto para suas partes interessadas, inclusive para a sociedade, garantindo assim o retorno financeiro destes provedores de capital financeiro (THEIIRC, 2014).

A estrutura internacional para relato integrado do IIRC veio ao encontro dessa nova necessidade, fornecendo orientações baseadas em princípios, estimulando as empresas a demonstrarem seus recursos e o relacionamento com seus diversos capitais tanto em seu ambiente interno quanto externo.

2. REFERENCIAL TEÓRICO

2.2 Contabilidade Social e Responsabilidade Social

A missão da contabilidade como ciência, segundo Tinoco (2010), é a de “reportar informação contábil, financeira, econômica, social, ambiental, física, de produtividade e de qualidade, com sustentabilidade, buscando o Desenvolvimento Sustentável” (TINOCO, 2010, p. 29).

Uma das abordagens da contabilidade citada por Iudícibus (2010) é a abordagem sociológica que apresenta ênfase no aspecto social, e tem base o conceito do “bem-estar social” no qual os relatórios emitidos pela contabilidade devem atender à finalidade social mais ampla (IUDÍCIBUS, 2010, p. 9).

Coelho e Lins (2010) elaboraram um estudo a respeito da evolução da contabilidade no Brasil, apresentando alguns eventos e acontecimentos que influenciaram o avanço da contabilidade na área social e ambiental, na década de 90.

No estudo, os referidos autores, destacaram que as pressões para a publicação do balanço social, as discussões a respeito do valor agregado, a importância do marketing social, estudos a respeito da contabilidade ambiental e alterações na legislação ambiental, foram alguns dos acontecimentos e eventos que influenciaram o avanço da contabilidade na área social e ambiental, defendendo ainda que a velocidade das mudanças foi, e ainda é, uma das preocupações dos profissionais da contabilidade (COELHO; LINS, 2010).

Colaborando com essa conclusão, Ott e Pires (2009) apresentam a contabilidade como uma ciência social, que evolui e acompanha as mudanças políticas, econômicas e sociais que atinge a sociedade, tendo como consequência outras necessidades de informações.

Para Kroetz (2000) a Contabilidade Social pode ser considerada como uma parte da ciência contábil, que busca estudar os impactos dos fenômenos patrimoniais na empresa, na sociedade e no meio ambiente, inclusive no que diz respeito aos funcionários.

O aumento da divulgação das informações a respeito do nível de emprego, treinamento de funcionários e demonstração de valor adicionado é uma variante da abordagem sociológica, que é chamada de Contabilidade Social (IUDÍCIBUS, 2010).

por seu próprio meio em que está inserida. Evidenciaram que as empresas começam a incorporar conceitos ao seu processo de gestão como parte de sua evolução histórico-temporal, tais como a noção de responsabilidade social, a promoção de desenvolvimento socioambiental e o conceito de sustentabilidade (RODRIGUES; COSTA, 2013).

Para Reis e Medeiros (2012) a lógica do lucro, dos objetivos individuais e da competição de demandas sociais que, em equilíbrio com as econômicas, políticas e legais, proporcionam bem-estar geral para toda a sociedade, o que faz com que a responsabilidade social seja uma compensação da empresa para com a sociedade.

Os autores defendem ainda que a responsabilidade social das empresas não pode ser reduzida a um instrumento de marketing, devendo ser utilizada como um instrumento de gestão de negócio, pressupondo a tomada de decisões de maneira ética e concluem que a tomada de decisões e atitudes que as empresas exercem tem de estar baseadas em princípios morais, devendo estar acima dos interesses privados e econômicos, ou simplesmente do cumprimento da lei.

Há diversas discussões a respeito da utilização pelas empresas da divulgação de suas informações sociais, ambientais e de responsabilidade social como peça de marketing.

Ribeiro e Rezende (2012) reconhecem que não é possível negar o objetivo de promoção da imagem que as organizações possuem ao divulgarem o relatório de sustentabilidade, porém para a sua divulgação é necessário que haja a realização das ações que serão divulgadas, o que incentiva a concretização das ações de sustentabilidade.

Assim, a divulgação de informações de caráter social e ambiental e de responsabilidade social não deixa de ter um viés em ações de marketing, porém para alcançar a divulgação dessas informações, é necessário que a empresa realize na prática as ações relacionadas com sustentabilidade.

Borges (2001), em sua tese de Doutorado, defende que para a empresa ser socialmente responsável não significa deixar de atender seus objetivos econômicos e de seus acionistas, precisa sim, seguir as normas legais e éticas da sociedade.

O desempenho econômico da empresa quando da produção de bens e serviços, geração de empregos e obtenção de retornos a seus acionistas significa ser socialmente responsável, porém a empresa deve ter responsabilidade também sobre os impactos que sua atividade operacional provoca junto da sociedade como um todo (BORGES, 2001).

desenvolvimento sustentável da sociedade, preservando recursos ambientais e culturais para as gerações futuras, respeitando a diversidade e promovendo a redução de desigualdades sociais (ETHOS, 2007a).

Para Ribeiro (2012), antes as empresas alegavam que a responsabilidade socioambiental era de responsabilidade do governo, porém, hoje se formou uma consciência de que os recursos utilizados pelas empresas são na verdade emprestados da coletividade, sendo que os mesmos precisam ser devolvidos em bom estado de conservação.

2.3 Demonstrações das informações financeiras e não financeiras

2.3.1 Demonstrações Financeiras

As demonstrações financeiras na legislação societária são os relatórios elaborados pelas companhias que tem a função de apresentar com clareza a situação do seu patrimônio e suas mutações, tendo como base a própria escrituração mercantil (BRASIL, 1976).

Os relatórios elencados no artigo 176 da Lei 6.404 de 1976, atualizada pela Lei 11.638 de 2007, chamados de demonstrações financeiras, são: balanço patrimonial, demonstração dos lucros ou prejuízos acumulados, demonstração do resultado do exercício, demonstração dos fluxos de caixa e se companhia aberta, a demonstração do valor adicionado (BRASIL, 2007).

As demonstrações financeiras devem ser acompanhadas por notas explicativas ou outros quadros analíticos ou demonstrações contábeis necessárias para o esclarecimento da situação patrimonial e dos resultados do exercício da companhia (BRASIL, 1976).

As companhias que são constituídas na forma de sociedade por ações devem também divulgar o relatório da administração e o relatório do conselho fiscal, este quando em atividade na empresa, sempre juntamente com suas demonstrações contábeis (BRAGA, 2012).

A Lei 11.638 de 28 de dezembro de 2007 trouxe para a contabilidade brasileira a convergência aos padrões internacionais (BRAGA, 2012; REIS, MARION E IUDÍCIBUS, 2008). Porém, apesar das novidades trazidas pela referida lei, a evidenciação das informações da Sustentabilidade Empresarial ou Responsabilidade Empresarial Corporativa não foi abordada, sendo que sua divulgação se manteve de forma voluntária (VELLANI, 2011).

O estudo de Costa e Marion (2007) trata da uniformidade na evidenciação das informações ambientais e defende que se as empresas não conseguirem apresentar suas informações ambientais nas demonstrações contábeis precisam se utilizar de outros meios, pois seus usuários precisam dessas informações para auxiliar na tomada de decisões sobre a empresa, esta alternativa de divulgar em outros meios é também uma função da contabilidade (COSTA, MARION; 2007).

Segundo Eccles e Krzus (2011) as informações não financeiras servem como suplemento do relatório financeiro.

“Um elemento de informação não financeira que está ganhando crescente importância é o que se refere ao desempenho ambiental, social e de governança (ESG) ou de Responsabilidade Social Corporativa (RSC)” (ECCLES; ZRZUS, 2011 p.83).

O Instituto Brasileiro de Governança Corporativa (IBGC) em sua publicação trimestral do IBGC em Foco – Outubro, Novembro e Dezembro de 2010, edição n° 52, em matéria publicada a respeito do relatório não financeiro, apresenta a informação de que em princípio o relatório não financeiro foi reconhecido como relatório socioambiental e mais recentemente é reconhecido como relatório de sustentabilidade ou não financeiro (IBGC, 2010).

2.3.2 Balanço Social

Na década de 1980 foram publicados dois textos de grande importância a respeito de Balanço Social, um de Ernesto Gonçalves de 1980 e outro de José Eduardo Prudêncio Tinoco de 1984, sendo que na década de 1990 a academia brasileira começou a se interessar pelo assunto, surgindo assim várias pesquisas, publicação de artigos e livros a respeito de Balanço Social, inclusive na área contábil (RIBEIRO, 2012).

77.769, obrigando empresas com mais de 300 funcionários a divulgarem suas informações de natureza social (TINOCO, 2010).

No Brasil, muitas empresas estão aderindo à divulgação das informações de natureza social e ambiental, mesmo de forma não obrigatória, e o Balanço Social é um dos relatórios que vem sendo bastante difundido (DIAS FILHO, 2007).

Segundo Tinoco (2010), o Balanço Social pode ser definido como “um instrumento de gestão e de informação” que tem como objetivo demonstrar as informações contábeis, econômicas, ambientais e sociais de forma transparente, sendo destinado aos diversos usuários da informação, inclusive aos funcionários, chamado por ele de “assalariados”.

Para Iudícibus et al. (2010) o Balanço Social:

[...] busca demonstrar o grau de responsabilidade social assumido pela empresa e assim prestar contas à sociedade pelo uso do patrimônio público, constituído dos recursos naturais, humanos e o direito de conviver e usufruir dos benefícios da sociedade em que atua. (IUDÍCIBUS, et al. 2010, pág. 7).

Ainda segundo os mesmos autores, o Balanço Social tem por objetivo demonstrar a relação da empresa com o meio em que está inserida e sua função é reunir os indicadores que estão espalhados pela empresa, consolidando essas informações, necessitando para isso da cooperação e colaboração dos diversos departamentos e funcionários.

Portanto, o Balanço Social é uma das opções de divulgação das informações não financeiras, pois nele encontram-se informações sociais, contábeis, ambientais e econômicas, podendo ser utilizado como uma ferramenta para a tomada de decisões no desenvolvimento das atividades de uma organização.

Para Iudícibus et al. (2010) a estrutura do Balanço Social é formada por quatro vertentes, que são: balanço ambiental, balanço de recursos humanos, demonstrações do valor adicionado (DVA) e benefícios e contribuição à sociedade em geral.

Os autores explicam que as informações do balanço ambiental, dizem respeito aos recursos naturais, aos investimentos e aos gastos incorridos com preservação, proteção, e recuperação do meio ambiente enquanto que o balanço de recursos humanos apresenta as informações relacionadas aos funcionários, seus benefícios e remunerações. Já a DVA apresenta a riqueza agregada à economia onde a empresa está instalada e como essa riqueza foi distribuída. A última vertente está relacionada com informações de benefícios e contribuições que a empresa realiza junto às entidades assistenciais e filantrópicas, bem como a conservação de bens culturais, educação de necessitados entre outros.

Balanço Social modelo IBASE do Instituto Brasileiro de Análises Sociais e Econômicas, a Resolução CFC n° 1003 de 19/08/2004 (NBC T 15 – Informações de Natureza Social e Ambiental), o modelo do Instituto Ethos e o modelo da GRI, como opções para as organizações elaborarem e divulgarem suas informações socioambientais.

2.3.3 Modelo IBASE

Em 1997 no Brasil, através da iniciativa do sociólogo Herbert de Souza, conhecido como Betinho, o Instituto Brasileiro de Análises Sociais e Econômicas lança seu modelo de Balanço Social que ficou conhecido como Balanço Social modelo IBASE, de divulgação voluntária e que poderia ser seguido por qualquer empresa (PANDOLFI, 2009; IBASE, 2011).

O IBASE fornecia às empresas que divulgavam suas informações sociais e ambientais através de seu modelo de Balanço Social um selo que era utilizado para demonstrar que a empresa deu o primeiro passo em busca de se tornar uma empresa cidadã, considerando seu investimento em educação, saúde, cultura, esporte e meio ambiente, e comprometimento com a qualidade de vida de seus funcionários, comunidade e meio ambiente (IBASE, 2011).

Porém, em 2008, o IBASE suspendeu a entrega dos selos, fornecendo a mensagem, em seu site oficial, que o mesmo se encontra em fase de avaliação e reformulação (IBASE, 2011).

Desde 2010 o IBASE não atualiza mais o seu modelo de Balanço Social, pois o instituto entende que sua metodologia já se encontra “difundida entre as empresas, consultorias e institutos que promovem a responsabilidade corporativa no Brasil” (IBASE, 2010).

2.3.4 Resolução do CFC n° 1003 de 19/08/2004 (NBC T n° 15)

partir de 1° de janeiro de 2006, com o objetivo de “demonstrar à sociedade a participação e responsabilidade social da entidade”, conforme NBC T 15, item 15.1.1 (CFC, 2004).

Essa norma apresenta qual a natureza das informações que devem ser evidenciadas, ou seja, o que se entende por informações de natureza social e ambiental, divididas em quatro vertentes, conforme item 15.1.2: “a) a geração e a distribuição de riqueza; b) os recursos humanos; c) a interação da entidade com o meio ambiente externo; d) a interação com o meio ambiente” (CFC, 2004).

As informações de natureza social e ambiental podem ou não estarem incluídas nas demonstrações contábeis, não podendo ser entendidas como notas explicativas, mas sim como informações complementares às demonstrações contábeis (CFC, 2004).

Nota-se a importância do tema quando o mesmo é tratado pelo CFC na forma de Norma Técnica, demonstrando a preocupação da necessidade de evidenciação das informações de natureza social e ambiental, tendo como principal objetivo a demonstração para a sociedade da participação e da responsabilidade social da entidade.

Ressalta-se também a importância dada pelo CFC na atribuição da responsabilidade técnica das informações contábeis contidas na Demonstração de Informações de Natureza Social e Ambiental, que é atribuída à contabilista registrado em Conselho Regional de Contabilidade. Já a responsabilidade das informações não contábeis, essas sim, pode ser compartilhada com especialistas (CFC, 2004).

Essa norma trouxe para aquelas empresas que vierem a optar pela apresentação das informações de natureza social e ambiental, regras a serem seguidas, mantendo a não obrigatoriedade. Porém, caso a empresa opte pela divulgação dessas informações é necessário seguir as regras estabelecidas pela referida norma, tais como atribuição de responsabilidade pelas informações contábeis socioambientais ao contador.

2.3.5 Indicadores do Instituto Ethos

O Instituto Ethos de Empresas e Responsabilidade Social é uma organização sem fins lucrativos que busca auxiliar as empresas a gerir seus negócios de forma socialmente responsável (ETHOS, 2007b).

O Instituto Ethos possui um “Guia para Elaboração de Balanço Social e Relatório de Sustentabilidade”, criado para elevar a qualidade, a consistência e a credibilidade dos relatórios das empresas, com a principal característica de auxiliar as empresas a compreender seus itens relevantes para que a elaboração do balanço social ou relatório de sustentabilidade seja consistente. A intenção deste guia é de fazer com que a empresa consiga obter melhorias em sua própria gestão (ETHOS, 2007c).

A finalidade do guia divulgado pelo instituto Ethos é de incentivar as organizações a entenderem que a elaboração do balanço social se relaciona intrinsecamente com a gestão da responsabilidade social empresarial (ETHOS, 2007c).

O Instituto Ethos apresenta como principais modelos de Balanço Social o modelo IBASE, do Instituto Brasileiro de Análises Sociais e Econômicas, e o modelo internacional sugerido pela GRI para Relatório de Sustentabilidade. Nesses modelos, as empresas encontram a opção de complementarem suas informações, sendo que os mesmos não concorrem entre si, mas têm como objetivo aumentar a discussão a respeito de transparência e gestão responsável (ETHOS, 2007c).

Os indicadores Ethos de responsabilidade social empresarial são obtidos através das respostas que as empresas fornecem a uma série de questões, aplicadas pelo próprio instituto. A empresa responde as perguntas como uma forma de autoavaliação de sua gestão, possibilitando verificar a aderência da responsabilidade social ao seu planejamento, sendo utilizado como uma ferramenta de gestão interna, o que fornece à empresa a oportunidade de refletir a respeito da consistência de seu balanço social (COMPÊNDIO PARA A SUSTENTABILIDADE, 2007).

Para o Instituto Ethos (2007b), o modelo GRI é considerado o mais completo e abrangente por ser considerado de padrão internacional. Possui indicadores de desempenho e é norteado por princípios que garantem a qualidade da informação relatada.

2.3.6 Modelo GRI

Conforme Manual de Diretrizes para Relatório de Sustentabilidade, versão 3.0 (GRI G3), um relatório de sustentabilidade baseado nas diretrizes de GRI servirá para a empresa divulgar seus resultados de determinado período, podendo ser utilizado entre outros propósitos, como um benchmarking, que é uma comparação de desempenho entre as organizações e também servirá como uma demonstração, ou seja, quando apresenta a forma como a organização influencia e é influenciada por expectativas de desenvolvimento sustentável (GRI 2006, p.3).

A GRI apresenta em seu Manual de Diretrizes para Relatório de Sustentabilidade que a finalidade de se elaborar relatórios de sustentabilidade é:

[...] a prática de medir, divulgar e prestar contas para stakeholders internos e

externos do desenvolvimento organizacional visando ao desenvolvimento sustentável, que “relatório de sustentabilidade” é um termo amplo considerado sinônimo de outros relatórios cujo objetivo é descrever os impactos econômicos, ambientais e sociais (triple bottom line) de uma organização, como o relatório de

responsabilidade social empresarial, o balanço social, etc. (GRI, 2006, p. 3).

A versão 3.0 das Diretrizes do Relatório de Sustentabilidade foi lançada em 2006 e atualizada em 2011 pela versão 3.1, continuou sendo chamada de terceira geração das diretrizes para relatório de sustentabilidade, porém com maior abrangência em alguns assuntos, tais como impacto da comunidade local e direitos humanos (GRI, 2013b).

Nas Diretrizes GRI G3 para Relatório de Sustentabilidade é apresentada uma divisão por indicadores de desempenho de sustentabilidade, organizados nas categorias econômica, ambiental e social. São nove indicadores de desempenho econômico, 30 indicadores de desempenho ambiental e 40 indicadores de desempenho social, sendo que os indicadores sociais ainda são subdivididos em práticas trabalhistas e trabalho decente, direitos humanos, sociedade e responsabilidade pelo produto (GRI, 2006).

socioambientais, que é a necessidade de focar no que é realmente relevante para o negócio, realizando a comunicação de seu desempenho social, econômico e ambiental, considerando como obrigatórios os temas materiais e com processos mais detalhados de definição de conteúdo (BALBY, 2013).

A empresa possuiu discricionariedade quanto à escolha de qual versão de Relatório de Sustentabilidade da GRI irá utilizar para a divulgação de suas informações econômicas, sociais e ambientais, sendo que a GRI continuará reconhecendo os relatórios que tem como base as diretrizes das versões 3.0 e 3.1 por até dois ciclos completos, ou seja, até 31 de dezembro de 2015. Após essa data, as empresas não terão mais discricionariedade e se divulgarem suas informações tendo como base as Diretrizes internacionais da GRI, devem utilizar a quarta versão. Para as empresas que irão realizar a divulgação pela primeira vez recomenda-se que inicie a divulgação já na nova versão (GRI, 2013b).

Nas Diretrizes GRI G4 para Relatório de Sustentabilidade a divisão dos indicadores de desempenho de sustentabilidade continua sendo organizado nas categorias econômica, ambiental e social, sendo nove indicadores de desempenho econômico, 34 indicadores de desempenho ambiental (quatro a mais em relação à versão anterior) e 48 indicadores de desempenho social (oito a mais em relação à versão anterior) subdivididos também em práticas trabalhistas e trabalho decente, direitos humanos, sociedade e responsabilidade pelo produto (GRI, 2013d).

Conforme publicação da GRI – Princípios para Relato e Conteúdo Padrão, o objetivo das Diretrizes GRI G4 é “ajudar relatores a elaborar relatórios de sustentabilidade relevantes, que incluam informações valiosas sobre as questões de sustentabilidade mais cruciais para a organização, bem como tornar o processo de sustentabilidade prática padrão” (GRI, 2013c, p.3).

Uma das características das Diretrizes GRI G4 é o enfoque maior na materialidade. Como no próprio objetivo é apresentado, há uma preocupação em auxiliar no preparo do relatório de sustentabilidade com temas que sejam realmente relevantes. Sendo assim, o relatório deve abordar temas que sejam importantes na organização, ou seja, as questões que reflitam impactos econômicos, ambientais e sociais significativos ou questões que possam influenciar as decisões dos stakeholders (GRI, 2013c; GRI, 2013d).

São oferecidas somente duas opções para que as empresas elaborem seu relatório de sustentabilidade “de acordo” com as diretrizes GRI G4, que são essencial e abrangente e se for realizada a auditoria externa deve ser mencionado no próprio índice do relatório (GRI, 2013c).

Desta forma, o Relatório de Sustentabilidade, que utilizar as Diretrizes da quarta geração da GRI, não possui mais atribuição do nível de aplicação, sendo que as empresas não precisam mais ter a preocupação de informar quantidades determinadas de indicadores, mesmos estes não sendo de impacto significativo em suas operações, para garantir determinado nível de aplicação.

Conforme os Princípios de Relato e Conteúdo Padrão (GRI, 2013c) tanto na opção essencial quanto na opção abrangente, deve ser dado enfoque no que é material, de forma a identificar os impactos econômicos, sociais e ambientais significativos ou que tenham forte influência nas avaliações e decisões de stakeholders.

A opção essencial é formada por elementos essenciais de um relatório de sustentabilidade e o abrangente, parte do essencial, devendo ser divulgadas informações adicionais a respeito da estratégia, da análise, da governança, da ética e da integridade da organização além de ter a obrigatoriedade de relatar todos os indicadores apontados na sua materialidade, diferentemente do essencial que deve relatar pelo menos um indicador relacionado à materialidade identificado (GRI, 2013c).

A materialidade é um dos princípios de definição do conteúdo do relatório para as empresas que pretendem divulgar suas informações econômicas, sociais e ambientais em conformidade com as diretrizes da GRI G4 (GRI, 2013d).

A utilização das diretrizes da GRI é uma forma de apresentação que nos últimos anos ganhou destaque entre as organizações, conquistando gradualmente um número cada vez maior de empresas.

Conforme estudos divulgados pela GRI, o Brasil encontra-se em terceiro lugar no mundo em número de empresas que publicam relatórios de sustentabilidade, sendo que em 2010, mais de 160 relatórios brasileiros baseados na estrutura da GRI foram registrados em sua lista de relatórios (GRI, 2013a).

seguiram o exemplo e publicaram seus relatórios seguindo a mesma estrutura, tais como

Samarco, Bunge, Vale e Usiminas (FÓRUM INTERNACIONAL DE

DESENVOLVIMENTO SUSTENTÁVEL, 2013).

Conforme o Manual de Implementação GRI G4 (GRI, 2013d), os princípios para definição do conteúdo do relatório, são: inclusão de stakeholders, contexto da sustentabilidade, materialidade e completude. Esses princípios servem para orientar na identificação do que será informado no relatório.

O princípio de inclusão de stakeholders está relacionado em conhecer e reconhecer as expectativas e interesses de seus mais diversos stakeholders, fornecendo respostas, no próprio relatório, de quais são as medidas adotadas para suprir essas expectativas e interesses.

O Manual de Implementação GRI G41 apresenta em seu glossário a seguinte definição para o termo stakeholder:

Stakeholders: Refere-se a entidade ou indivíduos que tendem a ser

significativamente afetados pelas atividades, produtos e serviços da organização ou cujas ações tendem a afetar a capacidade da organização implementar suas estratégias e atingir seus objetivos com sucesso. O termo inclui organizações ou indivíduos cujos direitos nos termos da lei ou de convenções internacionais lhes conferem legitimidade de reivindicação perante a organização (GRI, 2013d, p. 258).

Também é apresentada uma divisão dos stakeholders, entre aqueles diretamente envolvidos na operação da empresa, tais como empregados, acionistas e fornecedores e aqueles que não são diretamente envolvidos nas operações da empresa, ou seja, possuem outro tipo de relacionamento, como por exemplo, a sociedade civil.

O contexto da sustentabilidade é traduzido pelo Manual como a apresentação de informações a respeito do desempenho da organização com base em conceitos amplos e não apenas individuais. É necessário descrever o que a empresa pretende realizar, quais as decisões tomadas agora e quais podem ser tomadas futuramente para algum problema ou tendência.

A materialidade envolve os temas que o relatório deve abordar, inclui questões de significativos impactos econômicos, ambientais e sociais para organização, ou questões que possam influenciar substancialmente as avaliações e decisões de stakeholders.

Já o princípio da completude garante que os temas materiais e seus limites estarão corretamente apresentados no relatório.

Para a GRI (2013d) esses princípios servem para garantir qualidade das informações relatadas e possuem a função de auxiliar na transparência e qualidade das informações para seus stakeholders, fornecendo subsídios para a realização de avaliações e tomadas de decisões.

O princípio do equilíbrio assegura que o relatório apresente informações tanto positivas quanto negativas, permitindo assim uma avaliação equilibrada de desempenho geral da empresa; o princípio da comparabilidade assegura que as informações constantes no relatório devem ser comparadas ao longo do tempo e se possível que também forneça uma comparação com outras organizações; o princípio da exatidão assegura a precisão e detalhes das informações de modo que sejam suficientes para que os stakeholders consigam realizar suas avaliações de forma adequada; o princípio da tempestividade está relacionado com a regularidade da disponibilização do relatório aos stakeholders, de forma a disponibilizá-lo a tempo para que eles possam realizar suas análises e tomar suas decisões; o princípio da clareza se traduz na necessidade de disponibilização das informações de forma que seja compreensível e acessível a todos os seus stakeholders; e o princípio da confiabilidade assegura que as informações contidas no relatório devem ser confiáveis, com documentos internos e controles que possam ser utilizados em processo de verificação (GRI, 2013d).

O processo sugerido para definição dos temas materiais e limites apresentado no Manual de Implementação GRI G4, segue quatro etapas, identificadas na Figura 1, que são: identificação, priorização, validação e análise (GRI, 2013d).

As etapas são consideradas apenas orientações, porém a implementação dos princípios de definição do conteúdo do relatório são requisitos para que o relatório esteja “de acordo” com as diretrizes da GRI, além de garantir a transparência nos relatórios de sustentabilidade (GRI, 2013d).

Conforme orientações do Manual de Implementação GRI G4 (GRI, 2013d) a etapa de identificação é o momento em que a organização seleciona entre uma relação de temas potencialmente relevantes, aqueles de maior impacto em suas atividades, ou seja, aqueles que possuem relevante impacto econômico, ambiental e social com relação à atividade da organização, devendo levar em consideração os princípios contexto de sustentabilidade e inclusão de stakeholders.

A etapa da priorização ocorre quando a organização define quais os temas relevantes da primeira etapa que serão priorizados, divulgados e tratados no relatório. Essa etapa tem como base o princípio da materialidade e inclusão de stakeholders, sendo que a priorização se dará através da identificação da significância dos impactos econômicos, sociais e ambientais e a influência dos stakeholders nas avaliações e decisões (GRI, 2013d).

A etapa da validação tem como base os princípios da completude e inclusão de stakeholders, sendo a etapa que finaliza a identificação dos temas relevantes que serão relatados. Os temas materiais identificados precisam ser aprovados pela alta gestão da empresa (GRI, 2013d).

Já a última etapa é a da análise, que conforme o Manual de Implementação (GRI, 2013d), é realizada após a publicação do relatório, de modo contínuo, preparando os trabalhos para o próximo relatório. Os princípios aplicados nesta etapa são contexto da sustentabilidade e engajamento de stakeholders.

No Anexo A desta pesquisa consta o Resumo dos Conteúdos Padrão Gerais e no

Anexo B o Resumo dos Conteúdos Padrão Específicos para Relatórios de Sustentabilidade GRI na versão 4.0.

2.3.7 Relato Integrado

Integrated Reporting Council (IIRC) constituiu uma comissão para desenvolver uma forma de apresentação das informações financeiras, ambientais, sociais e de governança, surgindo o formato integrado de comunicação (CARVALHO; KASSAI, 2013).

A discussão a respeito de relato integrado se iniciou em 2009 com um movimento criado pelo Príncipe de Gales para harmonizar os diversos relatórios corporativos (CARVALHO; KASSAI, 2013).

Em matéria divulgada pelo Instituto Ethos, o professor Nelson Carvalho, explica que a ideia não é ter um relatório único com todas as informações, mas sim informações harmônicas e coerentes entre si, sendo que na iniciativa da Accounting for Sustainability (A4S) sugere que as empresas passem a integrar as informações da área econômica com os dados sobre as questões sociais, ambientais e de gestão (GONÇALVES, 2013).

O Relato Integrado é a busca por uma convergência entre o Relatório de Sustentabilidade no modelo GRI e as Demonstrações Contábeis, que conforme Professor Nelson Carvalho, é:

[...] um relato integrado deve ser visto como um vínculo de comunicação dos fatores mais relevantes para criação de valor numa empresa a curto, médio e, principalmente, longo prazo. Se (e quando) alcançado o seu objetivo de divulgação, o Relato Integrado consegue informar adequadamente as principais questões que geram valor dentro de um conceito ampliado de sustentabilidade, que assegura a perpetuidade da organização na busca de seus objetivos sociais. (FEBRABAN, 2012, p.4).

Conforme o Consultation Draft of the International <IR> Framework – Integrated

Reporting, “um relatório integrado é uma comunicação concisa sobre como estratégia, governança, o desempenho de uma organização e perspectivas, no contexto de seu ambiente interno e externo, levam a criação de valor a curto, médio e longo prazo” (THEIIRC, 2013a, p. 8).

Os conceitos de relato integrado são recentes, sendo que sua estrutura conceitual foi apresentada no Brasil primeiramente na Bolsa de Valores, Mercadorias e Futuros (BM&BOVESPA) em 16 de abril de 2013. Uma apresentação semelhante também ocorreu na África do Sul, Alemanha, Austrália, Canadá, China, Estados Unidos, Índia, Japão e Reino Unido (BM&F BOVESPA, 2013).

O Banco Nacional de Desenvolvimento (BNDES) juntamente com as empresas Itaú Unibanco, AES Brasil, Petrobrás, Via Gutenberg, Aegon NV, Votorantim, Companhia de Concessões Rodoviárias (CCR) e a Natura fazem parte do projeto piloto de elaboração do Relato Integrado no Brasil, sendo as pioneiras no relato de suas informações conforme as orientações do IIRC (CARVALHO; KASSAI, 2013).

A proposta do IIRC e suas diretrizes internacionais de relato integrado são mais do que simplesmente ter um único relatório ao final, é fazer com que desperte uma nova mentalidade nas organizações, que sejam divulgados não apenas números, mas também a relação entre estratégia, modelo de negócios e a geração de valor no longo prazo (REPORT SUSTENTABILIDADE, 2013).

Fortalecendo a ideia das informações integradas e de que as empresas precisam divulgar também suas estratégias, ações e compromissos com o desenvolvimento sustentável, o Comitê de Orientação para Divulgação de Informações ao Mercado (CODIM) através de seu pronunciamento de orientação n° 14 de 4 de setembro de 2012, que trata de assuntos relacionados com as melhores práticas de divulgação de informações sobre a sustentabilidade, apresenta no item 3 que a companhia que divulga informações integradas de todas as suas áreas possibilita um maior entendimento do negócio, seus riscos e oportunidades de forma completa e verdadeira além de oferecer “um importante teste de consistência entre as várias fontes de divulgação de suas informações” (REPORT SUSTENTABILIDADE, 2013, p. 7; CODIM, 2012, item 3).

Para o grupo de estudos do Relato Integrado no Brasil (REPORT SUSTENTABILIDADE, 2013) os cinco aspectos chaves do Relato Integrado são: materialidade, geração de valor, capitais, modelo de negócio e conectividade. Esses aspectos têm a função de dar base à construção de um relatório com informações consistentes a respeito da organização, como é seu comportamento no ambiente em que está inserida, seus riscos e oportunidades, além de apresentar quais são suas estratégias de utilização de recursos, seu desempenho alcançado no período e suas perspectivas ao longo do tempo.

No Relato Integrado, a materialidade é traduzida em temas que são essenciais, que podem afetar substancialmente a análise e a decisão dos leitores do relatório sobre a capacidade de a organização criar e preservar valor (THEIIRC, 2013a).

Os capitais apresentados pelo IIRC compreendem os capitais financeiros, manufaturados, intelectuais, humanos, sociais e de relacionamento e naturais. Não há obrigatoriedade de utilizar essa categorização de capitais, mas eles devem ser considerados como um referencial e como base teórica para a demonstração da criação de valor para uma organização. Também não há uma hierarquia entre eles, de modo que todos os capitais são igualmente relevantes (THEIIRC, 2013a).

Conforme descrição do IIRC (THEIIRC, 2013a) entende-se pelos capitais:

Capital financeiro, os recursos disponíveis em valores monetários, decorrentes ou de capital próprio ou de financiamento.

Capital manufaturado, os objetos físicos disponíveis, tais como ferramentas e equipamentos.

Capital intelectual, os intangíveis, tais como propriedade intelectual, marca e reputação.

Capital humano, as competências das pessoas, bem como suas capacidades e experiências e também a motivação para inovar.

Capital social e de relacionamento, as relações com seus diversos stakeholders, interno e externo, no sentido de compartilhamentos de normas, engajamento e licença social para operar.

Capital natural, os recursos ambientais (renováveis ou não), tais como água, terra, minério, biodiversidade, recursos esses que fornecem bens ou serviços para suportar a prosperidade passada, presente ou futura de uma organização.

O IIRC defende que os estoques de capitais da empresa não são fixos, ou seja, no decorrer do tempo eles são alterados pelas atividades da organização, aumentam, diminuem ou até mesmo se transformam.

Como exemplo para compreensão do funcionamento dos capitais, no Framework <IR> (THEIIRC, 2013a), é apresentado os capitais envolvidos no fornecimento de treinamento aos funcionários. Neste caso, a empresa terá uma melhora no seu capital humano, porém o valor pago por esse treinamento faz com tenha uma diminuição do capital financeiro. Esses capitais são utilizados pelas empresas como referência para observarem quais são os recursos que elas dependem ou quais impactam em suas atividades, sendo que cada organização não necessariamente pode ter como relevante e material todos, mas apenas alguns desses capitais (REPORT SUSTENTABILIDADE, 2013).

objetivo de desenvolver o capital social e de relacionamento à melhoria do bem-estar tanto individual quanto coletivo.

O objetivo principal de a empresa elaborar um relato integrado utilizando sua estrutura conceitual é “explicar a provedores de capital financeiro como uma organização gera valor ao longo do tempo” concluindo que deve incluir informações relevantes tanto financeiras quanto não financeiras (THEIIRC, 2014, p. 7).

Assim, para auxiliar na divulgação do relato integrado, o IIRC fornece orientações através de uma estrutura conceitual com o objetivo de estabelecer Princípios Básicos e Elementos de Conteúdo – Framework <IR> (THEIIRC, 2014).

Os Princípios Básicos para a preparação de um relato integrado apresentados no Framework <IR> (THEIIRC, 2014) são: foco estratégico e orientação futura, conectividade de informações, relação com as partes interessadas, materialidade, concisão, confiabilidade e completude, coerência e comparabilidade.

O foco estratégico e orientação futura estão relacionados no contexto de que a empresa precisa demonstrar em seu relatório uma visão geral a respeito de sua estratégia e da capacidade que ela tem de gerar valor no decorrer do tempo, inclusive demonstrar quais capitais são utilizados e impactados.

A demonstração de conexões entre atividades do passado, presente e futuro, o relacionamento entre informações financeiras com as informações não financeiras e o relacionamento entre os diversos capitais, são informações que têm como suporte o princípio da conectividade da informação.

O princípio de relações com partes interessadas afirma a importância do relacionamento com seus públicos interessados, com a necessidade de a empresa buscar conhecer suas necessidades.

A materialidade, como um princípio do relato integrado, significa que aqueles temas que afetam de forma significativa a geração de valor no decorrer do tempo, são os que devem ser divulgados. Para o processo de determinação da materialidade, o IIRC apresenta como etapas: a identificação, a avaliação, a priorização e a determinação.

O relatório integrado deve ser conciso, sendo representado como o princípio que orienta que o relato não deve ser prolixo. Entretanto, as informações precisam ser claras e suficientes, devendo respeitar o equilíbrio entre os demais princípios, principalmente com o da completude e comparabilidade.

informações imparciais, devem incluir informações tanto positivas quanto negativas. É neste princípio que a empresa se utiliza da ferramenta de auditoria interna ou externa, o que melhora a confiabilidade de suas informações. O princípio da completude apresenta também a orientação de que a empresa deve levar em consideração os temas materiais das outras empresas do mesmo setor.

A coerência e comparabilidade são princípios que têm como base que as informações de um relato integrado devem no decorrer do tempo se apresentarem com uma mesma lógica de sentido, sem contradições, e de forma que possam ser comparadas.

Os Elementos de Conteúdo para relato integrado definidos pelo IIRC são identificados como orientações para auxiliar na construção do relato integrado. Não são considerados como uma estrutura fixa, eles devem ser utilizados como suporte para que a empresa demonstre a conexão entre as suas informações (THEIIRC, 2014).

São oito os Elementos de Conteúdo para o relato integrado e suas perguntas estão apresentados no Anexo C. São divididos entre os assuntos: visão geral da organização e ambiente externo, governança, modelo de negócios, riscos e oportunidades, estratégia e alocação de recursos, desempenho, perspectiva e base de preparação e apresentação (THEIIRC, 2014).

Na análise de Fragalli (2014), as orientações trazidas pelo IIRC, não podem ser tratadas como um modelo fixo de relatório.

A empresa deve analisar a melhor forma de relatar suas informações considerando os princípios, elementos e os aspectos relevantes, sendo que essas orientações se apresentam como uma proposta que “estimula uma mudança cultural na empresa, passando de informações geradas isoladamente, para um processo de integração entre todos os setores da organização, cujo resultado são informações claras e concisas” (FRAGALLI, 2014, p. 46).

Carvalho e Kassai (2013) apresentam uma análise a respeito de Relato Integrado que destaca a evolução das informações apresentadas.

Se no passado a figura de balanço patrimonial representava uma “fotografia” estática num determinado momento da empresa, o relato integrado passa a representar um “vídeo” orientado principalmente a história de criação de valor de cada empresa e as perspectivas futuras de sua perpetuação (CARVALHO E KASSAI, 2013, p.11).