Nota acerca da proposta de mudança dos critérios de partilha dos

recursos provenientes da exploração de petróleo

1Gabriel Leal de Barros

Após a derrota da proposta que destinava 100% dos royalties dos estados e municípios para educação — que, por sinal, foi apoiada pelo governo federal — caberá a presidente Dilma decidir como a distribuição dos recursos dos royalties e participação especial de campos já licitados e do pré-sal irá afetar o equilíbrio orçamentário e as finanças públicas dos atores envolvidos. Essa, junto com outras questões como a revisão das alíquotas de ICMS interestadual, ICMS sobre energia elétrica (que afeta os estados através da redução da base de cálculo), royalties da mineração e novos critérios para o Fundo de Participação dos Estados (FPE) é uma das questões de maior relevância na agenda federativa.

A proposta aprovada e que segue para sanção total ou parcial da presidente leva em conta uma significativa redução das receitas, além da União, dos estados e municípios produtores, em contraposição ao significativo choque positivo nas finanças públicas de estados e municípios não produtores.

Na medida em que o efeito nas contas públicas é imediato e com início em 2013, a revisão dos limites de movimentação e empenho inerentes aos princípios definidos na Lei de Responsabilidade Fiscal (LRF) e necessários ao cumprimento das metas fiscais estabelecidas na Lei de Diretrizes Orçamentárias (LDO) e constantes da Lei Orçamentária Anual (LOA) que irão vigorar em 2013 sofrerá vigorosos ajustes como forma de equilibrar a impressionante frustração de receitas dos estados e municípios produtores — em especial os do RJ e ES —

conjugadas com despesas obrigatórias vigorosas e a necessidade de cumprir a meta de superávit primário.

Nesse sentido, o novo modelo de partilha dos recursos provenientes da exploração de petróleo terá como resultado um significativo impacto no equilíbrio orçamentário e financeiro dos estados e municípios produtores, com inegáveis efeitos sobre os indicadores fiscais definidos pela LRF como aqueles relacionados ao endividamento público e limites para gastos de pessoal.

Um exercício simples evidencia o impacto derivado da frustração de receita futura no indicador de endividamento público (Dívida Corrente Líquida - DCL) como proporção da receita corrente líquida (RCL), mantendo as demais variáveis que influenciam a dinâmica do indicador constante, como por exemplo, as transferências constitucionais.

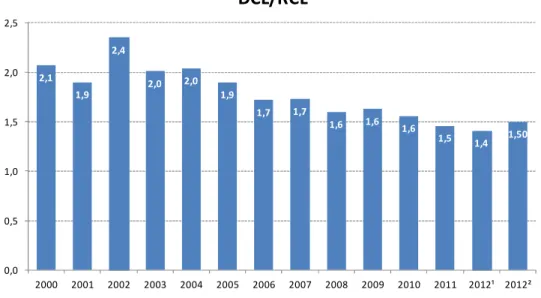

Utilizando dados veiculados pela imprensa acerca da expectativa do governo estadual do volume de frustração de receita apenas em 2013, da ordem de R$ 3,4 bilhões e incorporando-a nos últimos dincorporando-ados disponíveis no relincorporando-atório de gestão fiscincorporando-al (RGF) dincorporando-a secretincorporando-ariincorporando-a do Tesouro Nacional (STN) relativas ao 2º quadrimestre de 2012, é possível perceber uma clara piora do indicador de endividamento público (Gráficos 1 e 2).

Nesse sentido, os resultados são claros ao pré-anunciarem um importante choque negativo nas finanças públicas dos estados e municípios produtores com efeito na gestão pública, prestação de serviços e nível de execução orçamentária, em contraposição ao efeito positivo nas contas públicas de estados e municípios não produtores.

À luz do equilíbrio orçamentário e das relações federativas que a decisão provoca, a compensação por perdas decorrentes da forte frustração de receita pública é imperativa e urgente dada o efeito imediato previsto pelo projeto de lei.

Gráfico 1:

Evolução da razão Dívida Corrente Líquida e Receita Corrente Líquida (DCL/RCL)

¹ 1º Quadrimestre ² 2º Quadrimestre

Fonte: Secretaria do Tesouro Nacional. Elaboração própria do autor.

2,1 1,9 2,4 2,0 2,0 1,9 1,7 1,7

1,6 1,6 1,6

1,5 1,4 1,50

0,0 0,5 1,0 1,5 2,0 2,5

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012¹ 2012²

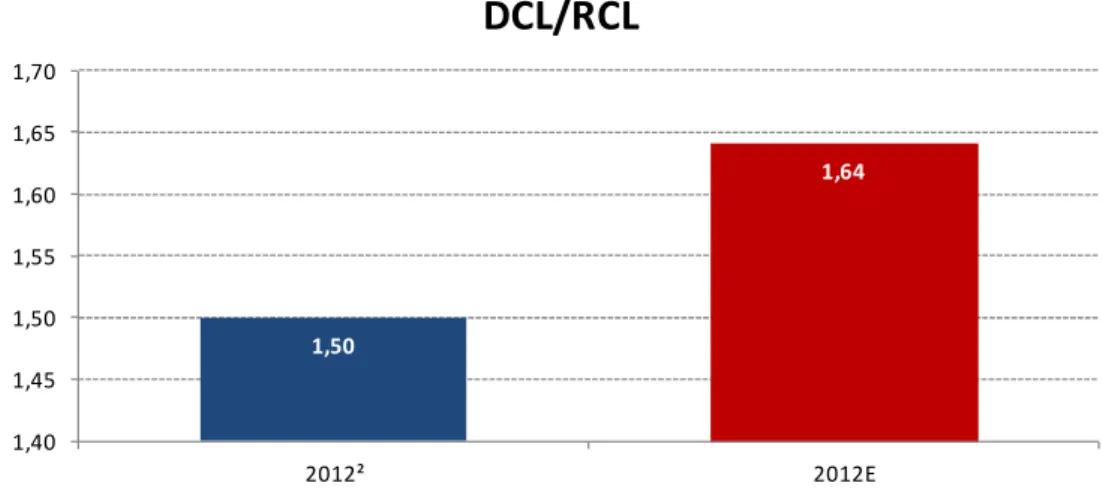

Gráfico 2:

Simulação do indicador de DCL/RCL do 2º Quadrimestre de 2012, incorporando a perda anualizada de R$3,4 bilhões na receita pública

Fonte: Secretaria do Tesouro Nacional. Elaboração própria do autor.

ANEXOS: Situação Atual e Resultado proposto e que irá para sanção Presidencial 1,50

1,64

1,40 1,45 1,50 1,55 1,60 1,65 1,70

2012² 2012E