FUNDAÇÃO GETÚLIO VARGAS ESCOLA DE ECONOMIA DE SÃO PAULO

FERNANDO CARVALHAES BARBI

Metas de Inflação ou Desalinhamento Cambial?

Uma análise da convergência inflacionária

com dados em painel

FERNANDO CARVALHAES BARBI

Metas de Inflação ou Desalinhamento Cambial?

Uma análise da convergência inflacionária

com dados em painel

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas como requisito para a obtenção do título de Mestre em Economia.

Orientador: Prof. Dr. Marcio Holland de Brito

Barbi, Fernando C..

Metas de Inflação ou Desalinhamento Cambial? Uma análise da

convergência inflacionária com dados em painel / Fernando C. Barbi. - 2009. 56 f.

Orientador: Marcio Holland de Brito.

Dissertação (mestrado) - Escola de Economia de São Paulo.

1. Inflação. 2. Câmbio. 3. Política monetária. I. Brito, Márcio Holland de. II. Dissertação (mestrado) - Escola de Economia de São Paulo. III. Título.

Sumário

Resumo 6

Abstract 7

Agradecimentos 8

1. Introdução 9

2. Metas de Inflação e Taxa de Câmbio 10

2.1. Um Modelo Teórico de Metas de Inflação 13

2.2. A Taxa de Câmbio Real 19

3. Modelos Empíricos e Base de Dados 22

3.1. O Modelo de Ball-Sheridan e Extensões 22

3.2. Banco de Dados e Regressores 24

3.3. Fundamentos da Taxa de Câmbio de Equilíbrio 24

4. Métodos Econométricos e Procedimentos Empíricos 26

5. Resultados 29

6. Conclusão 34

7. Referências 35

Anexo 1.Banco de Dados 38

Resumo

Este estudo parte de um painel de 52 países entre 1990 e 2007 para verificar se o desalinhamento da taxa de câmbio real contribui para explicar a redução da inflação mundial quando comparada à decisão de adoção do Regime de Metas de Inflação por 25 países desta amostra. O modelo Ball-Sheridan (2005) é re-estimado com novos dados e estendido para considerar os fundamentos da taxa de câmbio e o desalinhamento cambial. Verifica-se que a adoção do regime de metas de inflação é relevante para explicar a redução das taxas de inflação, em particular nos países emergentes onde confere credibilidade à política monetária. Não se verifica que o desalinhamento cambial tenha efeito significativo na convergência da inflação mundial.

Abstract

This work analyses a panel of 52 countries from 1990 to 2007 to understand whether the real exchange rate misalignment explains the decrease in world inflation when compared to the adoption by 25 countries of the sample of Inflation Target as the monetary regime. The Ball-Sheridan (2005) model is re-estimated with a new dataset and further extended to incorporate exchange rate fundamentals and misalignment. The adoption of Inflation Targeting is relevant in explaining the inflation convergence to lower levels and confers credibility to the monetary policy of emerging countries. There is no evidence that exchange rate misalignment had any significant effect on world inflation.

Agradecimentos

Agradeço ao meu orientador, Prof. Dr. Marcio Holland de Brito, por sua dedicação, paciência e amizade. Além de grande mestre, ele foi um bom amigo, trazendo alento e luz nos momentos mais difíceis.

Agradeço aos professores Dr. Eurilton Alves Araújo Júnior e Dr. Wladimir Khul Teles por participarem da banca de defesa.

Agradeço aos professores Dra. Verônica Inês Fernandez Orellano e Dr. Paulo Sérgio de Oliveira Simões por participarem da banca de qualificação.

Agradeço a todos os meus professores do curso de Mestrado, em particular à professora Dra. Maria Carolina da Silva Leme pelas aulas de Macroeconomia.

Este trabalho se aprofundou graças ao debate com os professores Wladimir Teles, Sérgio Firpo, Enlinson Mattos, Wladimir Ponczek e André Portela a quem muito agradeço.

Contei com o apoio inestimável do amigo e doutorando Marcos Rocha.

Agradeço o apoio incondicional dos amigos Lauro de Lauro e Ricardo Fernandes. Agradeço o apoio e carinho dos meus pais, Luiz Roberto e Jurema.

1. Introdução

A partir de 1990, o mundo assistiu a uma queda consistente da inflação mundial média. Ao mesmo tempo, alguns países adotaram o regime de metas de inflação com o objetivo de reduzir os níveis de inflação doméstica. Acredita-se que as autoridades monetárias destes países tenham adotado medidas de política monetária restritiva e se servido do regime de metas de inflação como um meio de comunicar ao mercado o compromisso com menores níveis de inflação. O debate econômico tem procurado entender se a convergência inflacionária está associada à adoção do novo regime monetário ou se há outros fatores que expliquem a redução dos níveis de inflação doméstica em diversos países pelo mundo. É neste contexto que se insere a discussão sobre a incorporação do câmbio real numa versão atualizada da regra de Taylor. Edwards (2006) reflete sobre o comportamento das autoridades monetárias e afirma que:

"The vast majority of central banks do not openly recognize that they explicitly take into account exchange rate developments when conducting monetary policy. Indeed, if pressed,

most IT central bankers would go as far as saying that since exchange rate changes tend to

affect inflation, they play a role on monetary policy. However, they would be reluctant to

acknowledge that the exchange rate plays a direct role of its own in the monetary policy

rule itself." (Edwards 2006:26)

De acordo com Rogoff (2003), uma das causas para esse movimento de acomodação de preços mundiais está associada com a forte expansão de oferta chinesa de produtos industriais a preços muito competitivos. De outro lado, mais recentemente, especialmente a partir de 2002, observou-se nos países exportadores de commodities, como minerais, petróleo e produtos agrícolas, uma forte valorização da moeda doméstica frente ao Dólar Americano pelo grande aumento da demanda e dos preços destes bens no mercado internacional. Pode-se então supor que parte do processo de acomodação dos preços domésticos se deve ao canal da taxa de câmbio, especialmente em economias emergentes e exportadoras de commodities. Outro fato marcante da última década foi o processo de desvalorização do Dólar Americano frente a diversas moedas, associados a uma intensa expansão da oferta mundial causada pela presença da China no comércio mundial, em um contexto de adoção de políticas monetárias com foco na estabilização como a Regra de Taylor1

1 Originalmente Taylor propôs que a taxa de juros do Federal Reserve podia ser explicada por uma relação

(Taylor, 1993). Se a inflação caiu mundo afora, talvez o regime de metas de inflação não tenha sido tão importante assim como acreditam seus defensores como Mishkin (2000).

Formalmente, o regime de metas de inflação apresenta três características essenciais (Loyaza e Soto 2002): 1. a existência de metas quantitativas explícitas que atribuem ao Banco Central o objetivo primário de estabilidade de preços, 2. a ausência de dominância fiscal e de outros objetivos nominais, e 3. a existência de uma instituição monetária que tenha independência de instrumentos e que atue de forma transparente e aberta ao público. Para Ball (1998), o regime é definido simplesmente como a política monetária que minimiza a variância de inflação e do produto segundo uma escolha de parâmetros que se reflete na função perda (loss function) do Banco Central. O fato é que o modelo teórico clássico de metas de inflação não considera a taxa de câmbio como um parâmetro de controle, mas ele pode ter sido usado na prática como instrumento não-explícito de política monetária. Isso ocorreria porque a moeda doméstica valorizada auxilia no controle da inflação pelo mecanismo do passthrough, ao reduzir - ou pelo menos controlar - os preços de bens comercializáveis no mercado doméstico. Apenas como uma ilustração, no Brasil, diversos trabalhos mostram que há um forte canal de influência da taxa de câmbio na equação de inflação (Holland e Mori, 2007; Minella e Souza-Sobrinho, 2009).

Neste trabalho, analisa-se a relevância da adoção do regime de metas inflacionárias, em um contexto de desalinhamento cambial em diversas economias. Usando econometria de painel dinâmico, propõe-se uma extensão ao modelo de Ball-Sheridan (2005) para verificar se o desalinhamento cambial realmente contribuiu para a redução de taxas de inflação domésticas, em uma amostra de 52 países entre 1990 e 2007. Os resultados empíricos sugerem que a adoção do regime de metas de inflação contribuiu significativamente para a redução da inflação nas economias que o adotaram e quando combinado com o fato de que se trata de uma economia emergente, o resultado é ainda mais relevante. Portanto o regime de metas de inflação deve ter contribuído também para aumentar a credibilidade dos policymakers. Por outro lado, o desalinhamento da taxa de câmbio não apresenta resultado estatisticamente significativo, indicando que, mesmo que algumas economias tenham deixado a sua taxa de câmbio se apreciar e tenham usado o canal da taxa de câmbio no controle de preços, essa não parece ser a regra para o conjunto das economias mundiais.

2. Metas de Inflação e Taxa de Câmbio

problemas relacionados ao aumento do risco macroeconômico, passando pela deterioração da distribuição de renda até a piora na alocação dos investimentos, é certo que sua persistência gera distorções na economia com grandes custos sociais (Freedman e Laxton 2009).

Já em 1898, Wicksell propõe uma resposta na taxa de juros a variações nos preços: “So long as prices remain unaltered the [central] banks´ rate of interest is to remain unaltered. If prices rise,

the rate of interest is to be raised; and if prices fall, the rate of interest is to be lowered; and the

rate of interest is henceforth to be maintained at its new level until a further movement of prices

calls for a further change in one direction or the other.” (apud Woodford 2003:38)

Nas duas décadas que se seguiram à Segunda Guerra Mundial adotou-se como âncora monetária o câmbio fixo do padrão-ouro. Com a crescente inflação mundial dos anos 1970 e o colapso do acordo de Bretton Woods2 uma nova âncora nominal seria necessária. Orphanides (2007) explica que uma regra de política deve ser simples e transparente para poder ser comunicada, implementada e verificada. A regra mais simples parece ser a de controle da taxa de crescimento da oferta de moeda, como formulada por Friedman nos anos 1960, mas o que dificulta o uso do estoque de moeda como instrumento de política monetária é a alta instabilidade da demanda por moeda. Isso se deve a diversos fatores que vão de choques temporários na economia até mudanças permanentes oriundas em inovações financeiras, como a adoção de novos meios de pagamento eletrônico que dispensa o uso de papel moeda.

O debate sobre a forma da regra ótima pende para o lado da regra de moeda quando Sargent e Wallace (1975) argumentam que as regras monetárias são preferíveis às regras de juros, pois estas últimas sofrem do mal de indeterminação: num sistema em que a taxa de juros é determinada simultaneamente ao produto e ao nível de preços, há múltiplos pontos de equilíbrio. Mas o princípio de Taylor parece resolver este problema ao definir uma faixa desejável de valores para o peso de desvios da inflação na determinação da taxa de juros, como se verá mais à frente. Svensson (1997) alerta ainda para a menor eficiência das metas monetárias por resultarem em maior volatilidade da inflação do que o regime de metas de inflação, que se baseia numa regra de juros como a regra de Taylor3.

2 Em 1944 na cidade de Bretton Woods, os aliados na II Guerra Mundial acordaram manter suas moedas

em paridade com o dólar americano cujo valor seria atrelado ao ouro na proporção de U$ 35 por onça Troy.

3 Trata-se de uma regra de comportamento para o banco central sempre que se verificar pressões

As origens do sistema de metas de inflação remontam aos anos 1960, quando Friedman e Phelps argumentam que no longo prazo não existe trade-off entre produto e inflação, assim a curva de Phillips é vertical (Freedman e Laxton, 2009). O postulado de “neutralidade da moeda” dá à política monetária efeitos apenas no curto prazo, já que o longo prazo é determinado apenas por mudanças tecnológicas e nos gostos, sustentam os autores. A “Crítica de Lucas” (Lucas 1976), reforça a compreensão sobre o mecanismo ao explicar que choques inflacionários podem ter efeitos reais no curto prazo mas, como passam a ser antecipados pelos agentes, os policymakers que tentarem explorar ganhos inflacionários na curva de Phillips de curto prazo verão seus esforços redundarem apenas em aumento da inflação. A idéia-chave é que mudanças na taxa de inflação não têm efeitos sustentáveis no nível do produto, e este deve se manter em torno do seu nível “natural” para evitar pressões inflacionárias. O efeito final deste jogo entre agentes e policymakers, conhecido como o “problema da inconsistência dinâmica” de Kydland e Prescott (1977), se resume a uma antecipação dos agentes a choques inflacionários que os leva a definir um nível de equilíbrio abaixo do produto ideal (problema conhecido como “viés inflacionário”). A solução para este dilema surge quando os policymakers se comprometem com uma trajetória para a inflação, como se verá a seguir.

O regime de metas de inflação nasce num contexto em que, por um lado, as demais opções de âncora nominal (cambial e monetária) estão exauridas, e, por outro lado, se compreende a importância do compromisso da autoridade monetária com objetivos de longo prazo. Depois da alta da inflação mundial, nos anos 1970 e 1980, diversas economias passam a adotar estratégias de política monetária para controlar a evolução de preços. Em 1990, a Nova Zelândia adota o regime de metas de inflação, seguido do Canadá, em 1991, e do Reino Unido, em 1992. Virtualmente todos os países que adotam o novo regime monetário têm histórico de inflação alta e buscam meios para atingir e/ou manter baixas taxas de inflação. Com o bom resultado obtido por estes países, em que se observa convergência inflacionária para patamares mais baixos, instaura-se o debate em torno da eficácia do novo regime como regra de política monetária.

regime estrito4 de metas de inflação é o que dá maior estabilidade de curto prazo e, ao mesmo tempo, dá maior estabilidade que o padrão-ouro em horizontes de menos de 30 anos. Esta estabilidade é importante por permitir o planejamento dos investimentos que vão aumentar o nível natural do produto e assim evitar que futuros choques de demanda venham a pôr em risco a estabilidade dos preços. A redução da incerteza quanto a inflação futura, necessária à realização de investimentos de maturação mais longa, vem do compromisso de policymakers críveis e da maior transparência que o regime de metas traz aos agentes econômicos sobre o estado futuro da economia. Segundo Neumann e Von Hagen (2002), um aspecto central do sistema de metas de inflação é a transparência obtida via publicação das metas de inflação, das estimativas de inflação e das análises que expliquem a visão do Banco Central quanto ao estado da economia. Os autores concluem que a adoção do regime aumenta a credibilidade de autoridades monetárias de países emergentes a níveis comparáveis à desfrutada pelo Bundesbank, o Banco Central alemão.

2.1. Um modelo teórico de Metas de Inflação

Em Gali (2008), tem-se a formalização do arcabouço de um sistema monetário Novo-Keynesiano com três equações: uma curva de Phillips, uma equação IS dinâmica e uma regra de juros, que substitui a curva LM. A curva de Phillips Novo-Keynesiana é dada por:

t t 1 t

(1) E( ) (y – y )n

t

π β π + κ

= +

onde yn é a taxa natural do produto, = 1/(1+ ) onde é a taxa de desconto intertemporal e é dado pela fórmula:

onde é um fator calculado levando-se em conta o grau de rigidez de preços da economia ( ) e a elasticidade-preço de substituição entre produtos ( ) pela fórmula:

onde é a elasticidade do consumo na função utilidade, é elasticidade do trabalho na função utilidade e é o fator de escala da função de produção das firmas dada por:

( )

( )

1t t t

(4) Y i A N i −α

=

4 No regime de metas de inflação estritas, o Banco Central atribui importância apenas a desvios da inflação

(

)

(

)

(2)

1

ϕ α

κ λ σ

α

+ = +

−

(1 )(1 )(1 ) (3)

(1 )

θ βθ α

λ

θ α εα

− − −

=

onde A fator de tecnologia e N trabalho.

A equação IS dinâmica é dada por:

n

t t t 1 t t 1

1

(5) y ( i E(π ) r ) E(y )

σ + +

−

= − − + que, resolvendo a recursão, pode também ser expressa por:

n

t t k t k

0 1

(6) ( r r )

k y σ ∞ + + = − = −

onde t é o hiato do produto dado por t = ( yt - yn ) e rnt é taxa natural de juros dada por: n

t t 1

(7) r E( y )ρ σ n

+

= + ∆

onde é a taxa de desconto intertemporal. Finalmente, uma regra de juros pode ser:

t t y t t

(8) =i ρ + Φππ + Φ y + u onde ut são choques exógenos com média zero.

Combinando as equações (1), (6) e (8) tem-se o sistema de equações em diferenças dado por:

1 1

1 ( ) 1

(9) ( )

( ) ( )

1

t t t n

t t

y

t t t

y

y E y

r u E π π σ βφ ρ

σκ κ β σ φ

π π κ

σ φ κφ

+ +

−

= Ω + Ω − −

+ +

Ω ≡

+ + Este sistema admite solução única se e somente se

Esta condição é representada pelo princípio de Taylor: a resposta a variações da inflação deve ser proporcionalmente superior à variação que se deseja combater, . > 1.

Mas, como há uma defasagem temporal entre variações na taxa de juros e seus reflexos no produto e inflação propõe-se uma regra de juros forward-looking (aceitando-se a hipótese das expectativas racionais) na forma:

t t 1 t y t t

(11) i r n E( | I ) E( | I )

t π π + y

= + Φ + Φ

em que E( t+1|It) é a expectativa de inflação em t+1 e It é o conjunto de informações no momento t. Doravante considera-se: E(.|It) = Et(.)

y

O novo sistema de equações que se forma com (1), (6) e (11) se traduz por: 1 1 1 1 1 1 ( ) 1 (12)

(1 ) ( ) ( )

t y t t

y

t t t

y E y

E π

π

σ φ σ φ

κ σ φ β κσ φ

π π − − + − − + − − = − −

É possível mostrar que, para esta segunda regra de juros, deve-se atender a duas condições para que o equilíbrio seja único:

(

)

y

y

(13 ) ( 1) (1 ) 0

e

(13 ) ( 1) (1 ) 2 1

a

b

π

π

κ β

κ β σ β

Φ − + Φ − >

Φ − + Φ + < +

Este resultado complementa o anterior, reforçando a necessidade de se seguir o princípio de Taylor.

Uma crítica a este modelo sustenta que como não se observa rn , a taxa de juros natural corrente, estas regras não são práticas. Do ponto de vista formal, nada impede que o fator y seja nulo. Svensson e Woodford (2005) propõem o balizamento pela estimativa eficiente: “the optimal policy is the same as if the state of the economy were fully observable, except that one responds to an

efficient estimate of the state of the economy rather than to its actual value”.

Em termos práticos, distingue-se “regra de meta” de “regra de instrumento”. Um exemplo de regra de meta é o Banco Central alinhar as metas de inflação às expectativas, o que resulta numa função de reação endógena ótima que expressa o instrumento (taxa de juros) em função da informação disponível (observável), o que é diferente de uma regra de instrumento que determina a reação do instrumento em função da informação corrente (seja ela observável ou não).

Sobre a resposta do Banco Central, Svensson (1997) conclui que:

"Adjusting the instrument so the inflation forecast equals the target is the best the central bank can do. Ex post inflation will differ from the target, because of forecast and control

errors, for instance due to disturbances that occur within the control lag. If the central bank

is competent, the mean forecast errors will be zero, and the variance of the forecast errors

minimized. Ideally, if the inflation forecast could be verified, the central bank should be

accountable for deviations of the inflation forecast from the target, but not for the

Para cumprir seu mandato, a autoridade monetária se baseia em uma função-perda (loss function) com um fator de ponderação ( ) que indica as preferências da sociedade quanto a desvios no produto e na inflação como em:

(

)

2 2

t t

(14) L (yt = λ − y*) + 1−λ (π −π*)

Os valores * e y* são inflação e produto de equilíbrio de longo prazo. Na sua versão estrita ( =0), qualquer desvio da meta de inflação é corrigido, mesmo que isso signifique flutuações no produto.

Tomando uma função perda simples como:

t

2 2

x (15) π +α x sujeita à restrição (16a):

t t

1 t

t t-1

(16 ) x

(16 ) ( ) u

(16 ) u u

t

t t t

u t a

b E

c

π κ ν

ν β π

ρ ε

+

= + = + = +

onde xt é o hiato do produto considerando-se o nível eficiente: xt = yt - ye t O nível eficiente de produto, ye

t, só difere do produto natural, ynt, se existirem distorções reais (não corrigidas) na economia, como veremos adiante. Por hora assume-se a hipótese de inexistência de distorção e os dois produtos são iguais.

A condição ótima é dada pela seguinte regra de meta (targeting rule):

onde xDt é o hiato do produto do Banco Central discricionário e x é o peso relativo ao desvio do produto na função perda dado por:

Esta regra é mais prática do que as regras de juros vistas acima, uma vez que o Banco Central não precisa ter informações sobre o produto natural em tempo real. O problema com esta regra é que o Banco Central age de forma discricionária, isto é, o Banco Central toma as decisões a cada período,

D

t t

x

(17) x (π κ)

α

= −

x

(18) α κ

podendo surpreender o mercado, e com isso impõe um custo social maior ao se reduzir muito o produto em respostas a surtos inflacionários. Se o Banco Central se comprometesse com uma política monetária de longo prazo e tivesse credibilidade, o impacto no produto seria menor, como veremos a seguir.

Sob compromisso, o Banco Central escolhe uma seqüência de estados contingentes:

de forma a minimizar a perda de bem estar (loss function) em todos os períodos:

sujeito à seqüência de restrições:

onde ut = (ynt – yet), as diferenças entre o produto natural e o eficiente, são os choques de custos (cost-push) que são exógenos ao modelo.

Agora a condição ótima é dada pela regra de meta (targeting rule):

em que pt é a diferença entre o nível de preços e uma “meta implícita” que corresponde ao nível de preços no período anterior ao Banco Central escolher seu plano ótimo. Observe que como pt < t tem-se |xCt| < |xDt|. No caso discricionário, o Banco Central deve manter o hiato negativo proporcional ao tamanho da inflação positiva, enquanto que sob compromisso, o Banco Central determina sinal e tamanho do hiato proporcionais ao desvio no nível de preços. A principal implicação é que o hiato em resposta a choques de custos (cost-push), ut, será suavizado (menor) no caso de compromisso uma vez que o hiato de correção, xt+k, se estenderá por mais tempo, como em:

A credibilidade do governo o permite assumir um compromisso que reduzirá a perda de bem-estar pois a queda do produto será menor em resposta a choques de custos. Sem credibilidade recaímos

t t 1 t t

(21) π = E( β π+) x+ κ + u

t t 0

(19) {x , }π t∞

=

C

t t

x

(22) x (p κ )

α

= −

t t t k t

k 0

(23) π κx κ E(x ) u

∞ + =

= + +

t 2 2

0 t t x

0 1

(20) E ( x )

2 t

β π α

∞

=

na questão da inconsistência dinâmica de Kydland e Prescott (1977). Svensson (2007) traduz credibilidade pela proximidade entre as expectativas de inflação do setor privado e as metas fixadas pela autoridade monetária: "Inflation-targeting central banks sometimes appear to be obsessed by such credibility, but this obsession is for good reasons. If a central bank succeeds in achieving

credibility, a good part of the battle to control inflation is already won." (Svensson 2007:2)

Até aqui considerou-se um modelo sem ineficiências em que o produto marginal (MPN) da economia é igual à razão entre utilidade marginal do trabalho e a utilidade marginal do consumo. Esse modelo não explica o viés inflacionário, que pode ocorrer caso haja uma distorção ( ) do estado eficiente, como quando as firmas têm poder de mercado, que reduza o nível de produto natural para abaixo do eficiente, ynt < yet . O viés inflacionário existe quando o Banco Central tenta manter o produto acima do seu estado natural e a condição ótima passa a ser:

ˆ

(24) t - (t )

x x

x π κ

α α

Λ =

onde

ˆ

(25 )

-(25 ) 0

(25 ) (1 )

n t

N

a x y y

b Un c MP Uc λ ε = Φ Λ = >

−

= − Φ

O fato a destacar é que todo esse modelo teórico para explicar o regime de metas de inflação não contempla a taxa de câmbio.

Contudo em Ball (1998), em linha com Svensson (1997), a taxa de câmbio pode explicar o comportamento da curva IS, da curva de Phillips e da regra de taxa de juros através de um sistema de equações como:

t t 1 t 1 t 1 t

t t 1 t 1 t-1 t-2 t

t

(26 ) y r +

(26 ) y (e e )

(26 ) e

a e y

b

c

β δ λ ε

π π α γ η

− − −

− −

= − − −

= + − − + = θ rt+ νt

defasagem o câmbio afeta o produto e com duas defasagens afeta a inflação, no segundo canal, o câmbio com uma defasagem afeta a inflação. O autor mostra que quando se considera a taxa de câmbio, uma regra de taxa de juros de Taylor deixa de ser ótima uma vez que ao se minimizar a variância da inflação se observa uma elevada variância do produto.

2.2. A Taxa de Câmbio Real

A taxa de câmbio real é o preço relativo dos bens tradables sobre os bens nontradables. Trata-se de um importante indicador macroeconômico por seu papel na alocação de recursos entre os setores tradables e nontradables de uma economia. Vegh (2007a) diferencia estes bens pela elasticidade de oferta, que no caso de bens tradables é infinita em uma pequena economia aberta, pois sempre se pode importar, enquanto que a oferta de bens nontradables é rígida, inelástica, no curto prazo. A conseqüência de choques de demanda nestes bens é alterar os preços relativos dos dois produtos, induzindo a flutuações na taxa de câmbio real.

Neste trabalho usa-se o câmbio real efetivo (REER, real effective exchange rate) que é a taxa de câmbio efetiva nominal dividida pelo índice de preços ao consumidor (CPI, consumer price index). A taxa de câmbio efetiva nominal representa a razão entre a média da taxa de câmbio no período pela média geométrica ponderada das taxas de câmbio das moedas dos países parceiros comerciais. Montiel (2003) vê três problemas em se usar o câmbio real efetivo como medida de câmbio real. O primeiro está relacionado ao fato de se tratar de uma média ponderada entre bens tradables e nontradables e assim traduzir apenas parcialmente as mudanças na taxa real. O segundo problema está relacionado aos efeitos relativos a mudanças da cesta de consumo em outros países na taxa sem que tenha havido mudanças na cesta de consumo doméstica. E, finalmente, a incapacidade dos preços tradables no numerador de refletirem mudanças na política comercial que alterem os preços relativos dos bens pode distorcer os reais incentivos dos agentes domésticos.

de câmbio mas pode também estar influindo na sua taxa real.

O Banco Central poderia valorizar a moeda doméstica para controlar a inflação pelo mecanismo do passthrough: ao apreciar a moeda doméstica, reduzem-se os preços de bens tradables no mercado doméstico. Mas o desalinhamento cambial na direção de administrar taxas de câmbio pode ter outros propósitos para além da estabilidade de preços. Rodrik (2008) e Gala (2007) mostram que países emergentes mantêm a taxa de câmbio real desvalorizada para acelerar seu crescimento econômico. Afinal, de um lado, os bens tradables são particularmente suscetíveis a falhas institucionais e de mercados incompletos5, problemas considerados típicos de países de baixa renda. De outro lado, os produtos tradables são particularmente sensíveis a falhas de mercado, como as externalidades informacionais e de coordenação6, que impedem as transformações do setor produtivo que levariam à diversificação da economia. Este argumento se apóia no efeito Balassa-Samuelson, que prevê que o crescimento ocorre mais rapidamente no setor de tradables do que no de nontradables, induzindo a uma queda dos preços relativos dos tradables e, portanto, a uma valorização do câmbio.

Blanchard (2004) estuda a grande desvalorização cambial brasileira de 2002/2003 e explica que a valorização cambial que se seguiu às eleições presidenciais se deve ao elevado nível da taxa de juros que atrai capitais estrangeiros ao país. A taxa de juros atua na economia de duas formas: como um instrumento de política monetária, afetando num primeiro momento o produto, pelas vias do consumo e do investimento, e, num segundo momento, a taxa de inflação; e como um canal de transmissão desta política que leva à valorização do Real frente do Dólar e assim reduz os preços domésticos dos tradables e contem a inflação. Ele alerta para o risco de default ao se manter a taxa de juros em níveis elevados por muito tempo. Seu argumento é que essa situação pode conduzir o país a perder seus instrumentos de política monetária ficando dependente apenas da política fiscal (“dominância fiscal”).

Se a escolha foi por manter a inflação sob controle pode-se entender a opção dos governos por deixar a taxa de câmbio se apreciar. Esta opção de política econômica é bem diversa daquela adotada pelos países emergentes, especialmente os asiáticos, que têm baixas taxas de juros e

5 A falha de mercados incompletos diz respeito à impossibilidade de obter financiamento em todos os

estados de contingência. As falhas do mercados de crédito estão relacionadas a informação assimétrica e a falta de garantias aos credores. Sobre isso ver também Vegh (2007b).

6 As externalidades informacionais estão relacionadas a descoberta dos custos de produção de bens que

mantêm suas moedas desvalorizadas para garantir a competitividade de suas exportações de produtos manufaturados. Mishkin (2000) leva em conta a importância da taxa de câmbio no controle de inflação, mas comenta que o seu uso abusivo pelas economias emergentes pode confundir o público quanto aos objetivos do Banco Central em países que adotam o regime de metas de inflação. O autor afirma que:

"emerging market countries probably have gone too far for too long in the direction of

limiting exchange rate flexibility--not only through the explicit use of exchange rate bands,

but also through frequent intervention in the foreign exchange market. Responding too

heavily and too frequently to movements in a “flexible” exchange rate runs the risk of

transforming the exchange rate into a nominal anchor for monetary policy that takes

precedence over the inflation target, at least in the eyes of the public." (Mishkin, 2000:10)

O debate sobre desalinhamento cambial é comum em países que adotam regime de câmbio fixo, mas depois da adoção do regime de metas de inflação sob regime de câmbio flutuante, os países podem ainda sofrer do "medo de flutuar" (fear of floating) tal como apresentado por Calvo e Reinhart (2000). Segundo os autores, apesar de adotarem de jure o câmbio flutuante, alguns países emergentes teriam de fato adotado o regime de câmbio administrado para evitar problemas de credibilidade uma vez que uma parte substancial de suas dívidas públicas está denominada em moeda estrangeira.

evitar grandes flutuações no produto.

Mishkin e Schmidt-Hebbel (2007) concluem pela relevância do regime de metas para conter o processo de passthrough dos preços em países emergentes. Eles observam que há diferenças entre países emergentes em processo de convergência e os que já estabilizaram a sua inflação, indicando que a credibilidade é maior nos casos de emergentes que convergiram e estabilizaram sua inflação no patamar da meta. Os autores argumentam que o regime de metas de inflação ajuda os países a ter inflação de longo prazo baixa, reforça a independência da política monetária e conduz a níveis de inflação muito próximos da meta. Eles também confirmam que a adoção leva a um aumento de eficiência da política monetária, especialmente em países em desenvolvimento para os quais eles indicam a adoção deste regime como uma “escolha natural” de política monetária.

Ball (1998), como Svensson (2007), discute alterações ao modelo clássico de metas de inflação, pois demonstra que, se numa economia fechada a regra de Taylor é ótima, o mesmo não corre numa economia aberta. O autor defende o uso da inflação de longo-prazo para a formação de um índice que balize o sistema, conhecido por índice de condição monetária (MCI, Monetary Condition Index). Este índice é a média ponderada entre a inflação de longo-prazo e a taxa de câmbio. De uma perspectiva das experiências internacionais, tal índice já foi adotado em algumas economias (como na Nova Zelândia), mas não obteve sucesso.

3. Modelos Empíricos e Banco de Dados

3.1. O Modelo de Ball-Sheridan e Extensões

O modelo original de Ball-Sheridan (2005) procura identificar se é significante a variável dummy que controla a adoção do regime de metas de inflação numa equação em que a variável explicada é a diferença das médias de inflação nos períodos anterior (1960 a 1985) e posterior (1995 a 2001) à adoção do regime. O modelo é dado por:

p s pr pr t

(27) π ó −π é = α + γπ é+ D β + ε

onde pré e pós são os valores médios da inflação nos períodos anterior e posterior à adoção de

características que poderiam explicar os movimentos da inflação, tais como o fato do país ser emergente, se é exportador de petróleo ou se pertence à zona do Euro, tal como observa Gertler (2005).

Países emergentes enfrentam problemas de credibilidade quanto à consistência temporal de suas políticas macroeconômicas. Ao se controlar para a característica de país emergente verifica-se que a opção pelo regime de metas de inflação foi mais interessante para países que não tinham políticas monetárias críveis antes de adotarem o novo regime.

Além disso, pelo fato de um país ser exportador de petróleo pode-se verificar o aumento nos seus termos de troca. Num período em que a demanda por energia é crescente, ocorre o aumento concomitante dos volumes de exportação e dos preços destes produtos. Isso se deve ao “efeito China”, em que o processo de crescimento industrial deste país consome quantidades crescentes de matérias primas (minérios) e energia, elevando a demanda mundial por estes bens e conseqüentemente seus preços.

Finalmente, ao ser identificado como parte da Zona do Euro, acredita-se que, para atender às exigências do Tratado de Maastricht, o país adote uma série de medidas que naturalmente dão credibilidade às suas políticas monetárias e fazem convergir a inflação aos níveis tolerados pelos demais membros. Para Feldstein (2000), contudo, a zona do Euro não é uma zona monetária ótima apesar de existir uma regra pela qual “a taxa de inflação em cada país não pode exceder à média das três menores taxas mais 1,5% ao ano”. Segundo ele, há muitas disparidades entre as economias, tais como as da Espanha e da Irlanda serem mais propensas a alta inflação do que as economias da Alemanha e da França, por diversos fatores tais como os salários serem rígidos, haver pouca mobilidade de mão-de-obra entre os países (pelas barreiras culturais) e não haver transferências fiscais significativas entre os países e o Banco Central Europeu.

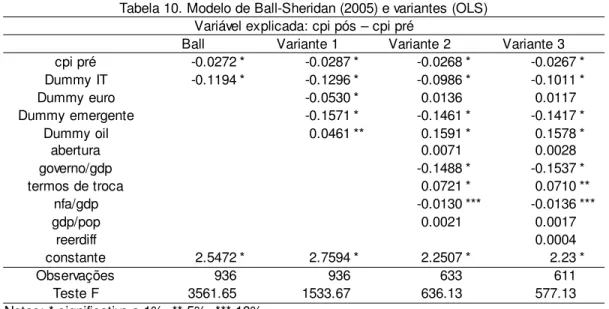

Dados estes controles e qualificações, o primeiro passo proposto neste trabalho é estimar o modelo da equação (27), como em Ball-Sheridan (2005). Em seguida, realiza-se uma extensão do modelo com mais controles para as características dos países e uma variável que mede o desalinhamento cambial. O modelo completo tem a forma:

p s pr pr it it it t

(28) π ó −π é = α + γπ é+βD + (eδ − e *) + ε

observada, eit, e o seu valor de equilíbrio de longo prazo, eit*.

3.2. Banco de Dados e Regressores

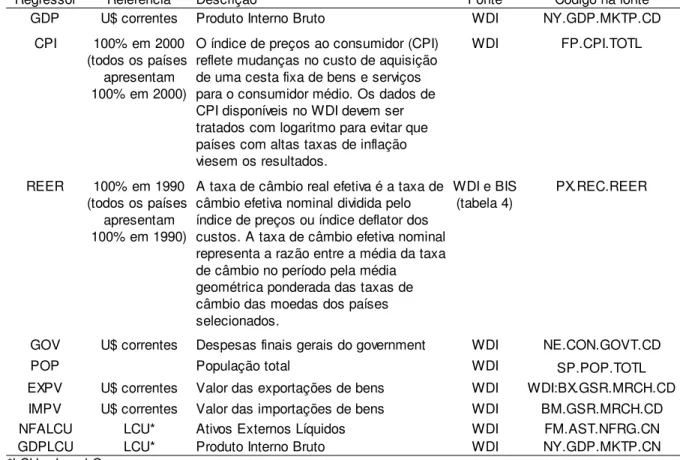

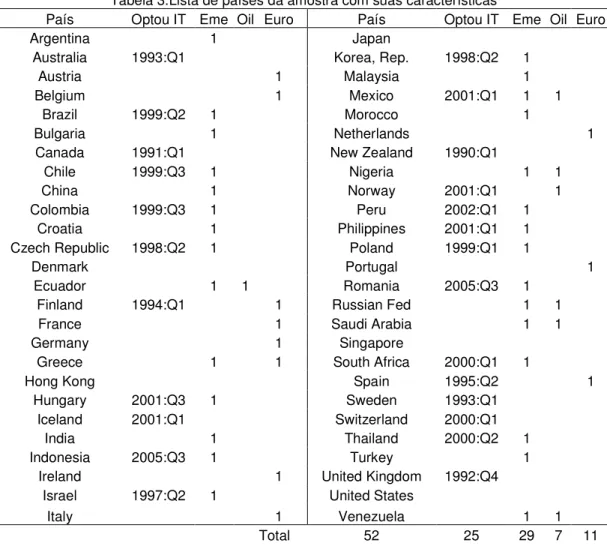

Ball-Sheridan (2005) parte de uma amostra de 20 países da OECD (Organização para Cooperação Econômica e Desenvolvimento) no período de 1960 a 2001, dos quais 7 haviam adotado o regime. Mishkin e Schmidt-Hebbel (2007) optam por uma amostra mais heterogênea, com 34 países entre industrializados e emergentes, dos quais 21 adotaram o regime, no período de 1989 a 2004, com dados trimestrais. Ambos distinguem se o país já convergiu para sua meta ou se ainda está em processo de convergência. Neste estudo se observa dados anuais de um número maior de países, 52, no período entre 1990 e 2007, permitindo incorporar os efeitos dos choques exógenos a partir de 2002/2003, como a valorização das commodities, como já discutido. Estes choques afetaram os países de forma diferente, de acordo com sua situação individual como exportador ou importador destes bens. Antes de 1990 nenhum país havia optado pelo regime e a partir de 2008 há uma crise financeira que afeta a todos os países. Da amostra de 52 países, 29 são emergentes, 25 adotaram o regime de metas de inflação, 11 integram a zona do Euro e 7 são exportadores de petróleo. O Anexo 1 traz as tabelas 1 e 2 com detalhes das variáveis usadas, bem como métodos de construção e suas fontes. A tabela 3 apresenta a lista de países incluídos na amostra e informações sobre suas características.

3.3. Fundamentos da Taxa de Câmbio de Equilíbrio

Calcula-se o desalinhamento cambial a partir de um taxa de câmbio real de longo prazo, e*it, por dois métodos. O primeiro estima o valor do câmbio real de equilíbrio de longo prazo a partir da taxa de câmbio real (eit) e os seus fundamentos (Xit), como na equação:

it it it it it

(29) e =e* + u =βX + u

Além de fundamentos amplamente usados na literatura econômica (Goldfajn-Valdes,1996), como os termos de troca, os gastos do governo e o grau de abertura da economia, adicionou-se, ainda como em Ricci, Milesi-Ferretti e Lee (2008), o passivo externo líquido (Net Foreign Assets, NFA), que explica os movimentos internacionais de capitais. Esta variável se forma pelo somatório:

0

(30) it t it j it

j

NFA CA− CA

=

onde CA (current account) é a conta corrente da balança de pagamentos. Finalmente, foi incluído um termo para a produtividade da economia, representada pela renda per capita, para contemplar o efeito Balassa-Samuelson, segundo o qual a taxa de câmbio responde também a flutuações de produtividade no setor de tradables.

A taxa de câmbio real (real exchange rate, RER) é a razão de preços de bens tradables pelos preços de bens nontradables. Ou seja, quando houver uma valorização/apreciação da taxa de câmbio, RER cai. Observa-se, no entanto, que os dados da taxa de câmbio real efetivo fornecidos por WDI e BIS apresentam comportamento inverso: quando o câmbio se aprecia, o valor de REER aumenta. Assim, quando o câmbio estiver acima do seu valor de longo prazo o desalinhamento cambial será positivo.

Considerando que a maior despesa do governo é com o seu custeio (pagamento de salários, isto é nontradables) pode-se supor que um aumento dos gastos do governo induza ao aumento da demanda doméstica por nontradables mais do que por tradables. Como a oferta dos bens/serviços nontradables é inelástica, o aumento relativo do consumo de nontradables induz ao aumento relativo do preço destes bens, o que resulta numa apreciação do câmbio.

O aumento dos termos de troca tem um efeito riqueza que se traduz pelo aumento do consumo dos dois tipos de bens, mas como a oferta de nontradables é fixa, espera-se que seus preços subam, apreciando o câmbio. Alguns autores (Dufrenot e Yehou 2005, Li 2003) discutem a possibilidade de haver efeito-substituição entre bens nontradables por tradables, neste caso se o efeito substituição predominar, o sinal do efeito de uma valorização dos termos de troca será negativo. Em pequenas economias abertas, choques nos termos de troca afetam o câmbio por meio de variações na oferta de tradables. Em grandes economias, pode haver endogeneidade com o câmbio uma vez que os termos de troca são definidos simultaneamente aos preços dos nontradables.

Espera-se que um aumento do grau de abertura leve a um aumento do consumo de importados e a demanda por bens nontradables diminua como resposta ao aumento relativo dos preços destes bens, de forma a induzir uma depreciação do câmbio de equilíbrio. Li (2003) ressalva que o efeito pode ser oposto se a abertura for temporária já que pode haver um surto de consumo dos dois tipos de bens, apreciando temporariamente o câmbio.

nontradables, assume-se como constante o preço dos tradables. Li (2003) observa ainda que como o progresso tecnológico é viesado para o lado do setor de tradables, pode ocorrer um aumento do salário real em toda a economia, e por conseqüência um aumento relativo do preço dos nontradables.

A conta capital é afetada pelo movimento de capitais representado neste estudo pelo passivo externo líquido (NFA). Esse fundamento tem sido cada vez mais usado pela pesquisa econômica devido ao expressivo aumento do fluxo financeiro internacional ao longo da década de 1990. O aumento da posição líquida de capitais estrangeiros tende a apreciar o câmbio pois o movimento de entrada de moeda estrangeira supera o de saída de divisas.

Discute-se agora os efeitos da apreciação cambial sobre a inflação. No curto prazo uma apreciação cambial reduz os preços domésticos dos bens tradables, o que deve reduzir a inflação doméstica, pelo efeito passthrough, segundo a proporção destes bens na cesta de consumo, o que depende das preferências dos consumidores, e do grau de abertura da economia. No longo prazo, há que se considerar a possibilidade de reversão do superávit da balança de pagamentos se o câmbio seguir valorizado, pelo déficit na balança comercial. Nesse momento espera-se uma depreciação cambial e uma reversão no movimento da inflação que tende a subir a medida em que o nível de capacidade ociosa doméstica (a diferença entre produto real e produto potencial) se reduz. Bens que eram importados agora passam a ser produzidos internamente. Considerando o horizonte deste estudo de 18 anos pode-se esperar por flutuações cambiais, com períodos de apreciação e depreciação. Este movimento gera variação nos dados que viabiliza o emprego de econometria em painel.

4. Métodos Econométricos e Procedimentos Empíricos

tratamento aqui proposto difere do de Ball-Sheridan (2005) posto que se calcula a média para cada país, considerando o ano em que o país anunciou a adoção do regime. Pode-se argumentar que entre anúncio e implementação pode haver uma diferença, mas não encontramos empiricamente diferenças significativas entre estes dois critérios. Assim, a média “pré” é a dos anos antes daquele em que se anunciou o regime, e a média “pós” é a dos anos que se seguiram ao anúncio incluindo este.

Gertler (2005) critica a metodologia do modelo Ball-Sheridan observando que ela não considera o problema da endogeneidade na decisão de adoção do novo regime: países com maior inflação tendem a adotá-lo mais do que países com baixa inflação. Essa endogeneidade não tratada inviabiliza o uso de OLS uma vez que seus estimadores são inconsistentes. José de Gregório (Ball-Sheridan 2005) acredita que o grau de repasse para a inflação doméstica causada pela flutuação dos preços das commodities depende mais do regime cambial do que da adoção do regime monetário. Nestes termos, quanto mais flutuante for o regime cambial, maior seria a transferência nos choques dos preços das commodities para a inflação doméstica. Ed Nelson (Ball-Sheridan 2005) considera que há perda de informação ao se fazer as médias da inflação por períodos. Além disso, países que não adotaram o regime fizeram políticas monetárias muito diferentes entre si. Gregory Mankiw (Ball-Sheridan 2005) observa que o efeito principal da adoção do regime foi a mudança na comunicação do Banco Central com o público, assim um estudo que compara países que adotaram e não adotaram enfrenta o problema de como classificar os países uma vez que os que não adotaram podem ter dado tanta importância à comunicação quanto os países que adotaram. Donald Kohn (Ball-Sheridan 2005) observa que como os países que adotaram simultaneamente deram mais independência a seus bancos centrais, fica difícil distinguir entre os efeitos de cada um destes movimentos. Por estes motivos, espera-se que os estimadores obtidos serão viesados e não consistentes. Ainda assim, optou-se por reportar os resultados por OLS como termo de comparação com as estimações de Ball-Sheridan (2005). Para tanto, se reproduz o experimento dos autores como segue:

p s pr pr t

(31) π ó −π é = α + γπ é+ D β + ε

metodologias econométricas. Depois, parte-se para a estimação de um modelo de dois estágios para o cálculo da taxa de câmbio de equilíbrio de longo prazo a partir dos fundamentos, já mencionados, tomados como instrumentos. Este procedimento será detalhado melhor ao se apresentar o desalinhamento cambial. Com esta medida de desalinhamento cambial, parte-se para o modelo de painel dinâmico em que as taxas de inflação anuais (consumer price index rate, CPIR) para cada país são regredidas contra seu valor defasado (uma ou duas defasagens), os controles para as características dos países, o conjunto de fundamentos explicitado acima e o desalinhamento cambial. O modelo dinâmico para a inflação tem a forma:

it it 1 it it it t

(32) π = α + γπ − + Dβ + (eδ − e *) + ε

O desalinhamento cambial é definido como a diferença entre a taxa de câmbio real e o seu valor de equilíbrio de longo prazo; assim se a taxa de câmbio estiver acima do valor de longo prazo, o desalinhamento será positivo indicando que a taxa de câmbio está mais valorizada do que o seu nível de longo prazo. Com câmbio real valorizado, pelo efeito de passthrough deve haver redução da taxa de inflação, o que nos faz esperar pelo sinal negativo no parâmetro delta ( ) da equação (32).

Neste trabalho, como já mencionado, o desalinhamento cambial será calculado de duas formas. A primeira forma prevê a obtenção do desalinhamento pelo resíduo da regressão da taxa de câmbio real por seus fundamentos. Considera-se estes fundamentos como instrumentos do câmbio e procede-se a uma regressão em dois estágios (2SLS) sendo o primeiro a regressão da equação da taxa de câmbio (REER) explicada pelos termos de troca (TERMOS), grau de abertura (ABERTURA), gasto do governo em relação ao PIB (GOV/GDP), renda per capita (GDP/POP) e posição do passivo externo líquido em relação ao PIB (NFA/GDP). O resíduo desta regressão é usado no segundo estágio para o cálculo da diferença (REERDIFF) entre o câmbio de curto e o de longo prazo (fitted value do primeiro estágio):

it 0 1 it 2 it 3 4 5

it it it

it it it

GOV NFA GDP

(33 ) ABERTURA TERMOS

GDP GDP POP

(33 ) u

LP

LP

a REER

b REER REER

β β β β β β

= + + + + +

= +

e (34)

LP

it it

it

it

REER REER

REERDIFF

REER

A segunda forma de cálculo do desalinhamento (REERDIFH) é pela diferença entre a taxa vigente e a suavizada pelo filtro Hodrick Prescott (HP):

( )

(35) it it

it

it

REER HP REER

REERDIFH

REER

− =

Como sugere o trabalho de Teles, Springer, Gomes, Paes e Cavalcanti (2005) a escolha do filtro está vinculada ao modelo teórico que se deseja testar. Optou-se pelo filtro HP pela sua grande popularidade na literatura de desalinhamento cambial, apesar das críticas que recebeu de Harvey (1997) por alterar a estrutura da série ao lhe impor um ciclo espúrio.

Para implementar o painel dinâmico que relaciona a taxa de inflação com as duas medidas de desalinhamento cambial, optou-se pelos métodos DIF de Arellano-Bond (1991) e GMM-SYS (sistema GMM) de Blundell-Bond (1998), ambos detalhados no anexo 2. Nesse modelo a endogeneidade precisa ser considerada uma vez que o câmbio influencia e é influenciado pelas variáveis explicativas usadas, ou seja: uma alta inflação pode induzir um governo a adotar o regime de metas de inflação, o que também pode induzi-lo a adotar câmbio valorizado para auxiliar no controle dos preços domésticos pelo mecanismo do passthrough.

Como Brito (2008) também usou-se a matriz robusta à heterocedasticidade e colapsou-se a matriz de instrumentos de forma a reduzir a sua dimensão e assim evitar que seja singular (não inversível). A singularidade se deve ao fato de termos muitos instrumentos e haver o risco de sobreidentifiacação (overidentification) que pode viesar os resultados. Finalmente usou-se o método de correção de Windmeijer (2005) para os erros-padrão de dois estágios para amostras pequenas.

5. Resultados

A tabela 1 apresenta as fontes de dados utilizados e a tabela 2 os regressores construídos indicando como foram calculados. O uso de logaritmo deve reduzir a variabilidade dos dados e assim formar uma amostra mais homocedástica. Pelo fato do regressor NFA/GDP apresentar valores negativos optou-se por não usar logaritmo para não reduzir o tamanho da amostra.

emergentes e industrializados usou-se o critério de PNB per capita do Banco Mundial. Esta combinação heterogênea de países foi sugerida pelo estudo de Mishkin (2007) que alerta para a falta de robustez dos resultados quanto ao efeito da adoção do regime de metas de inflação. Segundo ele, os resultados são fortemente dependentes da composição dos grupos de controle (que adotaram) e tratamento (que não adotaram metas de inflação).

Na tabela 3 lista-se países que são produtores e exportadores de petróleo, identificados na coluna “Oil”, enquanto outros países são integrantes da zona do Euro. Essas características em si já constituem um problema de controle nas estimações, como discutido anteriormente. A tabela ainda informa o período de início da adoção do regime de metas de inflação.

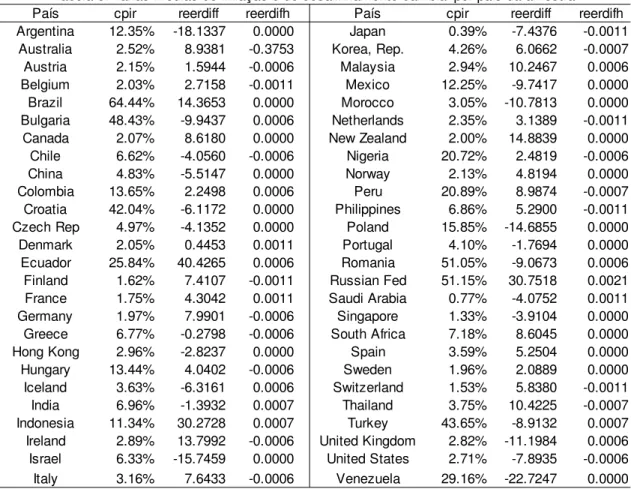

De acordo com a tabela 4, as economias que adotam regime de metas de inflação no primeiro período apresentam taxa de inflação média de 2,72%, bem menor do que a taxa média das demais economias, de 21.16%. No segundo período, a taxa média dos optantes ficou em 3.65%, abaixo dos 6.48% dos que não optaram. Cabe lembrar que neste segundo período entraram muitos países que tinham altas taxas de inflação no primeiro período, o que parece reforçar a importância do regime de metas de inflação a despeito da tendência geral de convergência para patamares mais baixos de inflação. Nos dois grupos observa-se também uma tendência de redução do desalinhamento cambial do primeiro para o segundo período.

A tabela 5 apresenta uma breve análise descritiva dos dados utilizados. Observa-se que os regressores construídos são números-índices. O fato da renda per capita média anual dos países selecionados ser de US$14.876 poderia indicar um viés de seleção para países de renda mais alta, mas como se observa que o desvio-padrão também é elevado, de U$ 13.732, há na verdade muita heterogeneidade entre os países da amostra.

mas parece não ser a regra geral para as economias mundo afora.

O primeiro resultado econométrico a ser reportado é o da equação de taxa real de câmbio. Desta equação será calculado o desalinhamento cambial conforme fundamentos econômicos. Estes resultados são apresentados na tabela 7. Aqui são usados quatro métodos distintos: OLS, Efeito Fixo (EF), GMM-SYS e GMM-DIF. Tomando os resultados do GMM-DIF como referência para esta discussão, vê-se que os gastos públicos apreciam o câmbio como previsto pela teoria, assim como foi prevista a depreciação pelo aumento dos termos de troca (quando o efeito-substituição domina o efeito-renda). No entanto, há várias discordâncias com a teoria: os resultados indicam que a abertura aprecia o câmbio, contrariando o esperado. O passivo externo líquido (NFA) não é significativo, mas o estimador obtido por GMM-SYS deu sinal negativo, indicando depreciação do câmbio, contrariamente ao comportamento previsto. A maior produtividade também deve depreciar o câmbio, segundo os resultados obtidos por GMM-DIF. Uma explicação para estas freqüentes incompatibilidades entre resultados teóricos e empíricos pode estar no método econométrico empregado. A literatura que estuda os efeitos da não estacionariedade em painéis recomenda verificar a cointegração das séries. Para tanto, recorre-se aos testes de Pedroni entre o câmbio e seus fundamentos. Os resultados da tabela 14 sugerem que as séries são cointegradas. Neste caso, a teoria recomenda o estudo do vetor cointegrante, que deve traduzir com mais fidelidade as relações de longo prazo entre as variáveis. Usando os métodos Dynamic OLS (DOLS) e Dynamic GLS (DGLS) de Stock e Watson (1993), chega-se aos resultados da tabela 15 que estão alinhados com nossas expectativas teóricas. Este método, apresentado no anexo 2, usa como estimadores as primeiras diferenças para trás (lags) e para frente (leads) das explicativas. Como sugerido pelos autores, usam-se os resultados obtidos por DOLS como referência por serem menos viesados do que os obtidos por DGLS. Como se pode ver na tabela 15, a abertura comercial é significante e tem efeito positivo na desvalorização do câmbio de longo prazo, como previsto pela teoria. Os gastos públicos e os choques de produtividade são significativos para explicar a valorização do câmbio. O sinal negativo dos termos de troca pode indicar, como já antecipado, uma predominância do efeito substituição sobre o efeito renda quanto ao consumo de bens tradables por nontradables. O único sinal que destoa do esperado é o da produtividade contemporânea, o que poderia indicar a inadequação da renda per capita para medir as diferenças de produtividade entre países. Esse seria o caso, por exemplo, de vários países petroleiros que têm alta renda per capita mas apresentam com grande concentração na distribuição desta renda.

da amostra. Verifica-se que os mais desalinhados são os países petroleiros como Ecuador e Rússia. Estes dois países também apresentam alta inflação no período. Depois vem Indonésia e o Brasil como quarto país com câmbio mais desalinhado, este apresenta inclusive a maior inflação média de toda a amostra. Observa-se que países que dependem muito das exportações de manufaturados, como Israel e Japão, mantêm suas moedas desvalorizadas. De forma geral, parece claro que os países preferem estar com a moeda desvalorizada, ou seja, desalinhada para baixo, para manter a competitividade de suas manufaturas. Além disso, pode-se supor que alguns países que têm suas moedas valorizadas talvez o façam de forma involuntária devido à apreciação pela exportação de commodities, ainda que existam exceções entre os exportadores de petróleo como Arábia Saudita, Noruega e Venezuela, que não apresentam câmbio valorizado. Noruega e Arábia Saudita mantêm muitos recursos fora do país, em fundos soberanos, de forma a evitar apreciação cambial; já a Venezuela tem sua moeda fortemente desvalorizada, o que se explica pela alta inflação doméstica e pela brusca desvalorização de 25% do Bolívar diante do dólar em 2002, quando o governo mudou o regime cambial para flutuante. Uma conclusão importante é que os países, de modo geral, não sustentam valorização cambial, a despeito do nível de inflação doméstica.

A tabela 9 mostra que, na média, os países apresentaram uma leve apreciação cambial de 1,4 pp conforme medido pelos fundamentos. Pela metodologia da diferença pelo filtro HP, por construção (ver anexo 2), a média se situa próxima a zero.

concomitante com o aumento dos gastos parece sugerir que o rigor monetário adotado para conter a inflação não foi seguido no campo fiscal, onde se adotaram políticas expansionistas. Essa situação exigiria dos Bancos Centrais um maior rigor monetário para compensar os eventuais excessos na política fiscal.

Na tabela 11 tem-se os mesmos regressores dentro de uma modelagem dinâmica. Ganha-se pouca informação nova, já que a maioria dos fundamentos deixa de ser significativa e a dummy de adoção de metas ainda é significativa mas apresenta valor bem menor, de 2%. Estes resultados indicam viés dos estimadores como discutido no anexo 2, de teoria econométrica.

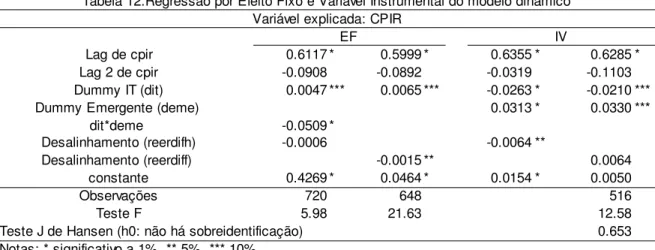

Na tabela 12 testa-se um modelo dinâmico de taxa de inflação explicada pelas suas duas primeiras defasagens, pelas dummies de metas e país emergente e pelo desalinhamento cambial usando efeito fixo (EF) e variáveis instrumentais (IV). A opção pela segunda defasagem da inflação foi sugerida pelos testes com painéis dinâmicos em que os testes de auto-regressão de segunda ordem, AR(2), indicaram uma maior persistência inflacionária no tempo. Um resultado interessante é o do efeito da interação entre as dummies de meta e emergente ser maior do que os efeitos destas dummies individualmente: um país emergente que tenha optado por metas de inflação tem um ganho de 5% na redução da taxa de inflação, além do ganho que têm os demais países. Este resultado remete ao ganho de credibilidade que a adoção do regime de metas pode conferir aos países que o adotam. Países emergentes, com menor grau de credibilidade, se beneficiam mais da adoção do regime do que os demais. Os resultados para o desalinhamento são marginais, quase não-significativos, de forma que estas técnicas ainda não nos permitem concluir sobre a efetividade do desalinhamento na convergência inflacionária. Este resultado está alinhado com os resultados de Mishkin e Schmidt-Hebbel (2007) que reportam que a adoção de metas de inflação ajudou a reduzir o passthrough em relação ao período pré adoção nos países emergentes, sem que o mesmo efeito tenha sido observado nos países industrializados ou nos não optantes pelo regime.

A tabela 13 apresenta os resultados do painel dinâmico por dois métodos, GMM-SYS e GMM-DIF. A primeira defasagem da inflação é significativa e se correlaciona em cerca de 50% com a inflação corrente. A segunda defasagem da inflação é marginalmente significativa mas apresenta uma correlação elevada, de cerca de 20%. Verifica-se que a adoção de metas é ainda mais significativa do que indicaram os resultados obtidos por OLS: a relação é significativa e mais alta, cerca de 20% a 25%, do que o estimado por OLS, de 10% a 12%, para o efeito da redução da inflação. Além disso, o desalinhamento cambial em ambos os métodos de estimação aqui empregados, e usando as duas formas de cálculo distintas, não está relacionado ao movimento de redução da inflação. Marginalmente, pelo método GMM-SYS tem-se que o desalinhamento calculado pelo filtro HP é estatisticamente significante a 10% com um estimador de 0.0035 pp. Este resultado, contudo, não não persiste em nenhuma outra estimação o que sugere que não seja robusto. Os testes de Hansen não permitem afirmar que os fundamentos do câmbio de longo prazo usados sejam bons instrumentos. Os testes de auto-correlação indicam que se captou a característica estacionária do processo inflacionário e que o melhor modelo para representá-lo é um processo auto-regressivo de segunda ordem.

6. Conclusões

Este trabalho se propôs a verificar a relevância da taxa de câmbio real para explicar a convergência inflacionária que levou a uma queda da inflação mundial nos anos 1990. Para tanto, foi realizado um estudo com dados em painel para 52 economias, no período de 1990 a 2007. O trabalho partiu da hipótese levantada por Ball-Sheridan de que a adoção de regimes de metas de inflação não explicaria a redução da inflação em economias que o adotaram. Variantes deste modelo, incluindo o desalinhamento cambial, também foram testadas com o objetivo de avaliar se, de fato, o regime de metas de inflação teria tido papel menos relevante no controle de preços quando o canal da taxa de câmbio é levado em conta.

7. Referências

Arellano, M. e S.Bond. 1991. “Some Tests of Specification for Panel Data: Monte Carlo Evidence and an Application to Employment Equations”. Review of Economic Studies 58(2):277-97. Asso, P.F, Kahn, G.A., Leeson R. "The Taylor Rule and the Transformation of Monetary Policy". The Federal Reserve Bank of Kansas City. Research Working Paper RWP 07-11.

Ball, L. 1998. “Policy Rules for Open Economies”, NBER Working Paper No. 6760,

Ball, L. e N. Sheridan. 2005. “Does Inflation Targeting Matter ?”. In: Bernanke B., Woodford, M. (Eds), The Inflation Targeting Debate. The University of Chicago Press: Chicago: 2005. p.249-276. Baum, C.F., Schaffer, M., Stillman, S. 2002. "IVREG2: Stata module for extended instrumental variables/2SLS and GMM estimation," Statistical Software Components S425401.

Blanchard, O. 2004. "Fiscal Dominance and Inflation Targeting. Lessons from Brazil". Working Paper 04-13. Massachusetts Institute of Technology, Department of Economics.

Blundell, R., and S. Bond, "Initial conditions and moment restrictions in dynamic panel data models," Journal of Econometrics 87, 1998, 11.

Bordo, M.D., Dittmar, R.D. e Gavin, W.T. 2003. "Gold, Fiat Money, and Price Stability", NBER Working Paper 10171.

Brito, R. e Bystedt, B. “Inflation Targeting in Emerging Economies: Panel Evidence”. IBMEC Working Paper - WPE – 77 - 2008.

Calvo, G. A., C. M.Reinhart. 2000. “Fear of Floating”. NBER Working Paper No. 7993.

Dufrenot, G. e Yehou, E. 2005. “Real Exchange Rate Misalignment: A Panel Co-Integration and Common Factor Analysis”. IMF Working Paper WP/05/164.

Edwards, S. 1987. “Exchange Rate Misalignment in Developed Countries”, NBER DP No. 442. Edwards, S. 2006. "The Relationship Between Exchange Rates and Inflation Targeting Revisited". NBER Working Paper No. 12163

Eichengreen, B., Hausmann, R., Panizza, U., 2003, "Currency Mismatches, Debt Intolerance and Original Sin: Why They Are Not the Same and Why it Matters", NBER Working Paper No. 10.036 Feldstein, M. 2000. "The European Central Bank and the Euro: The first year". NBER WP 7517. Fisher, I. 1920. Stabilizing the Dollar. New York: Macmillan.

Galí, J. 2008. Monetary Policy, Inflationand the Business Cycle. An Introduction to the New Keynesian Framework. Princeton Academic Press.

Gertler, M. 2005. Comment on Ball, L. e N. Sheridan. 2005. “Does Inflation Targeting Matter ?”. In: Bernanke B., Woodford, M. (Eds), The Inflation Targeting Debate. The University of Chicago Press: Chicago: 2005. p.249-276.

Goldfajn, I.; Valdes, R. The aftermath of appreciations. Quarterly Journal of Economics, v. 1999. Harvey, A. C. (1997). “Trends, Cycles and Autoregressions”, Economic Journal, 107, pp. 192-201. Heckman, J.J. 1979. "Sample Selection Bias as a Specification Error". Econometrica, Vol. 47, No. 1, pp. 153-161

Jonas, J. e Mishkin, F., 2003. "Inflation Target in Transition Economies: Experiences and Prospects", NBER Working Paper No. 9667.

Kydland, F.E., Prescott, E.C. 1977. "Rules Rather than Discretion: The Inconsistency of Optimal Plans." Journal of Political Economy 85 (June), no.3, 473-492.

Loyaza N., Soto, R. 2002."Inflation Targeting: Design, Performance, Challenges". Santiago. Central Bank of Chile.

Li, X. 2003. “Trade Liberalization and Real Exchange Rate Movemente”. IMF Working Paper WP/03/124.

Lucas, R.E. 1976. “Econometric Policy Evaluation: A Critique” in The Phillips curve and Labor Markets, K. Brunner e A.H. Meltze eds.

Holland, M., Mori, R., 2007. “Inflação e Globalização: Análise dos Efeitos Globais sobre a Dinâmica da Inflação Brasileira”. Mimeo.

Montiel, P.J. 2003. Macroeconomics in Emerging Markets. Cambridge University Press. Mishkin , F., 2000. “Inflation Targeting in Emerging Market Countries”, NBER WP No. 7618. Mishkin, F., Schimdt-Hebbel, K. 2007. ”Does Inflation Targeting Make a Difference ?”, NBER Working Paper No. 12876.

Minella, A. e Souza-Sobrinho, N.F. 2009. "Monetary Channels in Brazil through the Lens of a Semi-Structural Model". BCB Working Papers 181.

Murray, M.P. “Avoiding Invalid Instruments and Coping with Weak Instruments”. 2006. Journal of Economic Perspectives – Volume 20, Number 4. Pg 111-132.

Neuman, M.J.M., Von Hagen , J. 2002. “Does Inflation Targeting Matter ?”, Federal Reserve Bank of St.Louis.