RELAÇÃO ENTRE DISPERSÃO ACIONÁRIA E REMUNERAÇÃO DOS ADMINISTRADORES DE COMPANHIAS ABERTAS BRASILEIRAS

Dissertação apresentada na Escola de Pós-Graduação em Economia da Fundação Getúlio Vargas como requisito parcial para a obtenção do grau de mestre em finanças e economia empresarial.

Orientador:

Ricardo Pereira Câmara Leal

!" " !"

# - $%&&# '% #

( !" ) * + !" , - +

!" , #

. / 01 2 #

3 #

&# 4!5 ) ! *# $# 4 6 # 7# 8 !

8 # 3# 2 01 # 33# !"

# , - + !" , # 333# 9: #

RESUMO

Este trabalho procura identificar a relação entre dispersão da propriedade acionária e remuneração de executivos. A literatura sugere que, devido a problemas de ação coletiva e custos de agência, companhias com propriedade acionária mais dispersa tendem a remunerar melhor seus executivos. Utilizando dados disponíveis pela primeira vez no Brasil, este trabalho procura testar essa hipótese. Os testes econométricos realizados, com base em uma amostra de 315 companhias abertas brasileiras cujas ações são admitidas à negociação em bolsa de valores, evidenciam uma forte correlação, positiva e estatisticamente significante, entre a remuneração dos administradores e a dispersão acionária. O trabalho conclui que, ceteris paribus,

companhias com propriedade acionária mais dispersa pagam remuneração maior a seus administradores.

ABSTRACT

The aim of this study is to identify the relationship between ownership dispersion and executive compensation. The literature suggests that, as a result of collective action problems and agency costs, companies with dispersed ownership tend to pay higher compensation to their executives. Using data available for the first time in Brazil, this study tries to test this hypothesis. The econometric tests conducted, using a sample of 315 public companies listed in the Brazilian stock exchange, suggest a strong correlation, positive and statistically significant, between executive compensation and ownership dispersion. This study concludes that, ceteris paribus, companies with

dispersed ownership pay higher compensation to their executives.

SUMÁRIO

1. INTRODUÇÃO ...8

2. REVISÃO DA LITERATURA ...9

3. MODELO EMPÍRICO ...15

4. DADOS E AMOSTRA ...16

5. VARIÁVEIS ...17

5.1 Remuneração ...17

5.2 Tamanho ...18

5.3 Desempenho ...19

5.4 Familiares ...19

5.5 Estrutura de Propriedade ...20

5.6 Governança Corporativa ...20

6. ESTATÍSTICA DESCRITIVA ...20

7. RESULTADOS ...22

7.1 Remuneração Total da Diretoria...22

7.2.1 Controle Minoritário ...22

7.2.2 Maior Acionista...23

7.2.3 Cinco Maiores Acionistas...24

7.2.4 Grupo de Acionistas...25

7.2.5 Índice de Concentração...25

7.2 Remuneração Média por Diretor...25

7.4 Remuneração Total do Conselho...27

7.4.1 Controle Minoritário...28

7.4.2 Maior Acionista...28

7.4.3 Cinco Maiores Acionistas...29

7.4.4 Grupo de Acionistas...29

7.4.5 Índice de Concentração...29

7.5 Remuneração Média por Conselheiro...30

7.6 Governança Corporativa...30

8. CONCLUSÃO...32

9. REFERÊNCIAS BIBLIOGRÁFICAS...36

Tabela 1 – Definições das Variáveis...41

Tabela 2 – Características da Amostra...42

Tabela 3 – Matriz de Correlações...43

Tabela 4 – Regressões – Logaritmo Natural de RTD...44

Tabela 5 – Regressões – Logaritmo Natural de RMD...45

Tabela 6 – Regressões – Logaritmo Natural de MRD...46

Tabela 7 – Regressões – Logaritmo Natural de RTC...47

Tabela 8 – Regressões – Logaritmo Natural de RMC...48

Tabela 9 – Regressão incluindo IPGC...49

Tabela 10 – Regressão incluindo IPGC e T5V...49

Tabela 11 – Regressão incluindo SE...50

Tabela 12 – Regressão incluindo SE e T5V...50

1. INTRODUÇÃO

Na última década, o mercado de capitais brasileiro cresceu de maneira extraordinária. Em 2001, o volume de recursos captado com ofertas de valores mobiliários no Brasil não ultrapassava US$12 milhões; em 2008, ele atingiu US$ 85,57 bilhões, dos quais cerca de US$35 bilhões foram captados em ofertas de ações, conforme dados da Comissão de Valores Mobiliários - CVM. Nesse mesmo período, o valor de mercado das companhias abertas brasileiras aumentou quase 8 vezes, de pouco mais de US$200 bilhões para US$1,6 trilhão.

Esse crescimento foi acompanhado por uma transformação na própria estrutura de propriedade das companhias abertas brasileiras. Nos últimos anos, aumentou significativamente a dispersão acionária das companhias, com o surgimento, inclusive, de companhias que não possuem acionista ou grupo de acionistas majoritário. Espera-se que esse fenômeno se intensifique ainda mais nos próximos anos, à exemplo do que ocorre em alguns mercados mais desenvolvidos, como os Estados Unidos, nos quais grande parte das companhias não tem acionista ou grupo de acionistas majoritário.

É certo que a dispersão da propriedade pode trazer diversos benefícios para os investidores, como maior liquidez para as ações e diminuição de perdas com abusos por parte dos acionistas majoritários. Porém, a dispersão acionária pode exacerbar os prejuízos decorrentes de comportamento oportunista por parte dos administradores, pois a dispersão reduz a capacidade e os incentivos de cada investidor para monitorar o comportamento dos administradores.

Este trabalho busca verificar, empiricamente, se essa hipótese é verdadeira, ou seja, se a dispersão da propriedade acionária está realmente associada a um aumento da remuneração dos administradores das companhias abertas. Trabalhos empíricos nesse sentido já foram realizados em outros países. Nesta dissertação, procurou-se realizar esse teste com dados de companhias brasileiras, pela primeira vez disponíveis ao mercado.

2. REVISÃO DA LITERATURA

Uma das principais funções das sociedades anônimas é permitir que os acionistas deleguem o poder decisório em um empreendimento a executivos profissionais. Essa delegação é eficiente porque permite que empresa seja administrada por aqueles que estão em melhores condições de fazê-lo, seja por que são mais capazes e experientes, seja simplesmente porque permitem aos investidores empregar seu tempo de maneira mais eficiente em outras atividades.

O problema é que essa delegação tem um custo, conhecido na literatura como custo de agência (Jensen e Meckling, 1976). Se presumirmos, como é usual, que os administradores buscam sempre maximizar sua própria utilidade, eles não atuarão sempre no melhor interesse dos acionistas. É desse desalinhamento de interesses entre investidores e administradores que surgem os custos de agência, tais como os gastos que são efetuados pelos administradores em benefício próprio e as despesas incorridas pelos acionistas para fiscalizar os administradores.

Esses custos não existiriam, obviamente, se os administradores fossem donos de 100% da companhia. Porém, conforme demonstraram Jensen e Meckling (1976), na medida em que a participação percentual dos administradores no capital da companhia diminui, os custos de agência aumentam, pois os interesses de acionistas e administradores passam a estar cada vez mais desalinhados. Um administrador que possui apenas 1% do capital da companhia tem, certamente, mais incentivos para gastar o dinheiro da companhia em benefício próprio do que um administrador que tem 99% do capital.

podem ser desenhados de forma a alinhar interesses e, por conseguinte, reduzir os custos de agência (Murphy, 1999). Mecanismos de remuneração atrelada ao desempenho, como bônus baseados em indicadores de performance e planos de opção de compras de ações, são exemplos nesse sentido. O objetivo desses instrumentos é, em última instância, fazer com o que o administrador se comporte como se fosse dono da empresa.

Todavia, a remuneração dos administradores é também uma fonte importante de custos de agência (Bebchuk e Fried, 2003). Na medida em que a propriedade acionária se torna mais dispersa, os administradores adquirem maior influência sobre a determinação de sua própria remuneração. Enquanto a companhia tem um acionista majoritário, esse acionista consegue controlar com alguma facilidade a remuneração da administração. Quando a companhia deixa de ter um acionista majoritário, esse controle se torna mais difícil e os administradores acabam, no limite, por fixar a própria remuneração.

Isso ocorre porque os acionistas dispersos tem poucos incentivos para monitorar de maneira efetiva a remuneração dos administradores, devido à lógica perversa da ação coletiva (Olson, 1971). Enquanto os custos de qualquer ação fiscalizatória são suportados pelo próprio acionista que decidiu fiscalizar, eventuais benefícios devem ser repartidos entre todos os acionistas. Além disso, os benefícios não são certos: na verdade, seu valor esperado é baixo tendo em vista a pequena probabilidade de que a ação fiscalizatória dê resultado, já que cada acionista isolado tem uma participação pequena no capital, por si só insuficiente para determinar as decisões da assembleia geral dos acionistas.

Na verdade, a lógica da ação coletiva é tão perversa que os acionistas não estão sequer dispostos a comparecer às assembleias gerais. Como o absenteísmo dos acionistas é grande, os administradores acabam por determinar, na maior parte das vezes, o próprio resultado das decisões das assembleias, por meio dos pedidos públicos de procuração.

compensação dos executivos. Essa estrutura gera problemas não só na fixação da remuneração dos conselheiros, que é feita por eles próprios, mas também na determinação da remuneração dos diretores. Com efeito, em companhias com propriedade acionária absolutamente dispersa, os diretores têm enorme influência no o processo de seleção dos conselheiros; na prática, são os próprios diretores que acabam escolhendo os membros do conselho (Bebchuk e Fried, 2003).

É claro que, mesmo nos Estados Unidos, os acionistas podem, em último caso, substituir os conselheiros caso estejam insatisfeitos com a remuneração paga aos diretores. Ocorre que a substituição dos conselheiros enfrenta as mesmas dificuldades que a fiscalização da remuneração; os acionistas têm incentivos limitados para engajar-se nesse tipo de ação. Na prática, o único mecanismo realmente eficaz para disciplinar os administradores é ameaça de uma oferta hostil de aquisição de controle, mas mesmo esse mecanismo encontra barreiras nas poison pills e staggered boards

permitidos no direito norte-americano (Bebchuk, Coates IV e Subramanian, 2002).

Talvez, por esse motivo, a literatura sobre remuneração de executivos é hoje bastante extensa nos Estados Unidos. A medida em que os salários de executivos cresciam nas décadas de 80 e 90, crescia também o interesse da imprensa e da academia sobre o assunto (Murphy, 1999). Hoje são muitos os artigos explorando o diferentes aspectos do tema, sobretudo a relação, ou ausência de relação, entre remuneração dos administradores e seu desempenho (Bebchuck e Fried, 2003).

Para este trabalho, interessa apenas uma parte dessa literatura, a saber, os estudos que procuraram investigar empiricamente a relação entre dispersão acionária e remuneração dos administradores. Analisando essa literatura, conclui-se que os estudos realizados apontam numa única direção: companhias com propriedade acionária dispersa pagam mais a seus administradores do que companhias com propriedade acionária concentrada, tudo o mais permanecendo constante.

concluíram que o índice Herfindahl de concentração é inversamente relacionado com a remuneração do diretor presidente da companhia. Segundo o estudo, a dispersão da propriedade acionária pode levar a um aumento de até 25% na remuneração do diretor presidente.

Estudos mais recentes confirmaram esses resultados. Trabalhando com uma amostra de 4865 companhias norte-americanas, com dados em painel para o período de 1992 e 1993, Cyert, Kang e Kumar (2002) encontraram forte correlação negativa entre a participação acionária do maior acionista da companhia e a remuneração do diretor presidente. Segundo eles, a duplicação da participação percentual do maior acionista reduz a remuneração dos administradores em 14%, tudo mais permanecendo constate.

Esses resultados foram confirmados em países onde a propriedade acionária é mais concentrada e nos quais o conselho de administração tem menos poderes. Na Itália, Barontini e Bozzi (2011) demonstraram, com base em uma amostra de 215 firmas para o período de 1995 a 2002, que companhias que não possuem acionistas que sejam titulares de mais de 20% do capital pagam mais a seus membros do conselho de administração e a seu diretor presidente. Os autores concluíram ainda, como base na mesma amostra, que a participação acionária do maior acionista tem forte correlação negativa com a remuneração do conselho de administração e do diretor presidente.

O trabalho de Barontini e Bozi traz ainda uma outra conclusão importante: administradores que pertencem à família controladora de uma companhia ganham mais do que os demais. Essa conclusão serve de alerta para o fato de que regimes de propriedade concentrada também apresentam custos de agência no que tange à remuneração, já que o acionista controlador pode utilizar sua posição de controle para garantir remunerações maiores para si e seus familiares.

acionária do maior acionista da companhia. Segundo esse estudo, quando a participação do maior acionista aumenta de 34% para 78%, a remuneração dos executivos cai 18%.

No Brasil, embora a estrutura de propriedade das companhias e a remuneração dos administradores já tenham sido objeto de importantes estudos (e.g. Leal,

Carvalhal-da-Silva e Valadares, 2002; Okimura, Di Miceli e Rocha, 2007; Gorga, 2009; IBGC, 2011), nenhum deles trata especificamente da relação entre esses dois temas.

Parte dessa literatura trata da extrema concentração da propriedade acionária que vigorava no Brasil até recentemente (Leal, Carvalhal da Silva e Valadares, 2002) e do relativo aumento da dispersão da propriedade acionária nas companhias brasileiras nos últimos anos (Canellas e Leal, 2009; Gorga, 2009).1 Outra parte analisa genericamente a remuneração de administradores no Brasil, destacando que ainda existem companhias que pagam remuneração simbólica ao seus conselheiros e que o percentual de remuneração baseada em ações ainda é baixo se comparado com a realidade internacional (IBGC, 2011).

Mas não se tem conhecimento de nenhum estudo que pretendesse estimar a relação entre dispersão de propriedade e remuneração de administradores com foco exclusivo no Brasil. Deve-se destacar, porém, o trabalho de Funchal e Terra (2007), que procurou relacionar a remuneração de executivos na América Latina com o desempenho das empresas e sua governança corporativa. Embora esse estudo não trate especificamente da relação entre dispersão da propriedade acionária e remuneração dos administradores e trabalhe com uma amostra que incluía apenas 28 companhias brasileiras num total de 79 companhias latino-americanas, deve-se ressaltar que ele não encontrou relação estatisticamente significante entre a remuneração do principal executivo das companhias e a participação acionária dos três maiores acionistas. Ressalte-se, também, que esse estudo foi realizado com dados

de 2002, anteriores, portanto, ao processo de desconcentração da propriedade acionária mencionado na introdução deste trabalho e à introdução da Instrução CVM 480, de 7 de dezembro de 2009, que aumentou significativamente o grau de transparência da remuneração de executivos de companhias abertas.

Justifica-se, portanto, a realização de uma pesquisa focada sobre esse assunto e tendo a realidade brasileira como objeto exclusivo de investigação. O Brasil vive um momento de transição, em que ainda poucas companhias com propriedade acionária bastante dispersa convivem com uma maioria de companhias com propriedade concentrada. Além disso, o sistema de governança corporativa brasileiro restringe bastante os poderes da administração, o que pode gerar uma dinâmica distinta da verificada em outros países.

No Brasil, os acionistas dispõem de diversos mecanismos para se opor a abusos por parte dos administradores, sobretudo em companhias com propriedade acionária dispersa. No país, cabe aos próprios acionistas e não ao conselho de administração fixar anualmente o valor máximo da remuneração a ser paga aos administradores (Lei nº 6.404, de 15 de dezembro de 1976, art. 152).

Além disso, acionistas representando 5% ou mais do capital social podem convocar a assembleia geral, algo que, em muitos países, é competência exclusiva do conselho (Lei nº 6.404, de 1976, art. 123, parágrafo único, “d”). Ademais, acionistas representando 0,5% do capital social podem incluir propostas e candidatos em pedidos públicos de procuração efetuados pela administração e, se a companhia não tiver um sistema de procurações eletrônicas de acesso livre, pedir ressarcimento à companhia das despesas incorridas em seus próprios pedidos de procuração (Instrução CVM nº 481, de 17 de dezembro de 2009).

3. MODELO EMPÍRICO

Para avaliar o impacto da estrutura da propriedade acionária sobre a remuneração dos administradores no Brasil, procurou-se testar o seguinte modelo geral por meio de regressões com dados em corte transversal:

ln(Remuneração) = + 1ln(Tamanho) + 2(Desempenho) + 3(Familiares) + i Propriedade + u

Onde:

“Remuneração” é uma medida do valor da remuneração dos administradores da companhia. Essa medida pode ser tanto a remuneração total da diretoria ou do conselho de administração quanto a remuneração média de cada diretor ou conselheiro ou ainda a remuneração recebida pelo diretor mais bem pago da companhia. Em qualquer caso, a medida de remuneração deve incluir todos os valores recebidos pelo administrador, tais como salário, bônus, benefícios, ações e opções de compra de ações.

“Tamanho” é uma medida do tamanho da companhia, tal como ativo total ou receita líquida.

“Desempenho” é uma medida da performance da companhia, tal como retorno sobre ativos, retorno sobre patrimônio líquido, percentual do lucro sobre vendas ou desempenho das ações da companhia no mercado acionário.

“Familiares” é um indicador da participação de acionistas relevantes ou de seus familiares na administração da companhia. Pode ser tanto o número de acionistas relevantes e familiares que participam da diretoria ou do conselho de administração da companhia ou uma variável binária que indica se essa participação existe ou não.

propriedade da companhia. Essas variáveis podem ser medidas tradicionais de dispersão acionária, como a participação acionária total ou votante do maior acionista, participação acionária total ou votante dos cinco maiores acionistas ou ainda um índice Herfindhal de concentração acionária total ou votante. Trabalhou-se também com variáveis binárias que identificam se a companhia possui controle minoritário, familiar, estatal ou estrangeiro.

4. DADOS E AMOSTRA

Até recentemente, não se dispunha de informações suficientes no Brasil para testar nenhuma das possíveis variações do modelo empírico acima. Embora informações financeiras sobre as companhias abertas brasileiras já estivessem disponíveis, permitindo estimar seu tamanho e seu desempenho, faltavam dados confiáveis sobre participação acionária e, sobretudo, sobre a remuneração dos administradores.

Essa situação se alterou com a edição da Instrução CVM n° 480, de 2009. Esse normativo exigiu que as companhias abertas, i.e. aquelas que são autorizadas a

negociar seus valores mobiliários no mercado, divulgassem em um documento anual, chamado de formulário de referência, a remuneração total de cada órgão de administração da companhia, incluindo salários, bônus, benefícios e ainda a remuneração baseada em ações, que inclui as opções de compra de ações.

Essa Instrução exigiu ainda que as companhias divulgassem e atualizassem regularmente, também no formulário de referência, sua estrutura acionária, identificando quem são seus acionistas controladores, até o nível de pessoa natural, bem como os acionistas que sejam titulares de ações representando 5% ou mais do capital total ou votante de cada companhia.

Desse número, foram excluídas companhias estrangeiras, companhias securitizadoras e companhias que só emitiram títulos de dívida, chegando a um total de 513 companhias.

Durante a coleta dos dados, verificou-se que diversas companhias analisadas foram incorporadas antes da divulgação do formulário de referência, deixaram de divulgar informações relevantes para o trabalho, ou as divulgaram de forma insuficiente ou inconsistente, seja no que diz respeito à remuneração dos administradores, seja no que diz respeito à sua estrutura acionária. Essas companhias também foram excluídas da amostra.

Construiu-se então um banco de dados abrangendo 315 companhias, o qual inclui informações financeiras e informações sobre remuneração dos administradores referentes a 2009. Quanto à participação acionária, foram utilizadas informações que constam do formulário de referência referente a 2009, mas que somente foi divulgado em 2010. Como algumas companhias parecem ter divulgado sua estrutura acionária de 2010 nesse formulário, procurou-se detectar e corrigir as alterações relevantes ocorridas de um ano para o outro.

Para permitir a utilização de variáveis defasadas de desempenho no modelo, foram coletadas também informações financeiras das companhias referentes ao exercício social de 2008.

Ressalte-se, por fim, que não foi executado qualquer procedimento para identificar e corrigir eventual viés de seleção amostral. Por esse motivo, dado que amostra utilizada pode não ser aleatória, este trabalho evita fazer qualquer inferência de natureza causal entre as variáveis analisadas.

5. VARIÁVEIS

5.1 Remuneração

É importante ressaltar que os dados de remuneração abrangem, segundo determina a Instrução CVM n° 480, de 2009, todos os componentes da remuneração

dos administradores, inclusive: (i) salário ou pró-labore; (ii) benefícios diretos e indiretos; (iii) bônus; (iv) participação no resultado; (v) comissões; (vi) benefícios pós-emprego; (vii) benefícios motivados pela cessão do exercício do cargo; e (viii) remuneração baseada em ações, que inclui as opções de compra de ações.

Quanto ao valor das opções, a Instrução CVM n° 480, de 2002, determina que ele seja calculado com base no seu valor justo no momento da outorga, em conformidade com o que dispõem as normas internacionais de contabilidade proferidas pelo International Accounting Standards Board – IASB. Esse valor justo

deve ser determinado com base no valor de mercado, se disponível, ou com base em um modelo econômico-financeiro de avaliação geralmente aceito.

5.2 Tamanho

A literatura sobre remuneração de executivos sugere uma forte relação entre tamanho da companhia e a remuneração de seus administradores, já que companhias maiores necessitariam não só de um maior número de administradores como também de administradores mais capazes (Rosen, 1982; Baker, Jensen e Murphy, 1988). Portanto, uma variável referente ao tamanho da empresa foi incluída nos modelos a serem testados.

5.3 Desempenho

A literatura também sugere que deve haver, pelo menos em teoria, uma forte relação entre remuneração de administradores e o desempenho da companhia (Murphy 1985), muito embora os testes empíricos realizados sugiram que essa relação não é tão forte como se inicialmente esperava (Bebchuk e Fried 2004). De qualquer forma, entendeu-se prudente incluir uma variável referente a desempenho no modelo.

Duas medidas de desempenho são preferidas pela literatura mais recente sobre o assunto: retorno sobre ativos e retorno das ações da companhia. Normalmente, os trabalhos utilizam ambas as medidas. Outros candidatos, como retorno sobre patrimônio líquido ou margem de vendas, têm sido descartados, seja por inadequação ou dificuldades práticas de aplicação.

Neste trabalho, utilizou-se apenas o retorno sobre ativos como medida de desempenho, dado que grande parte das ações das companhias da amostra são pouco líquidas ou não são sequer efetivamente negociadas.

Portanto, utilizamos neste trabalho somente uma variável para controlar o efeito do desempenho sobre a remuneração, embora determinada em duas datas distintas, a saber, o retorno sobre ativos em 2009 e 2008, conforme tabela 1.

5.4 Familiares

5.5 Estrutura de Propriedade

Em estudos sobre remuneração de administradores, a literatura internacional utiliza diversas variáveis para medir e qualificar a estrutura de propriedade da companhia, como natureza do controlador (Barontini e Bozzi 2011; Heidi e Yurtoglu 2006), participação acionária total e votante dos maiores acionistas (Barontini e Bozzi 2008; Heidi e Yurtoglu 2006) e índices de concentração Herfindahl (Santerre e Neun 1986). Neste trabalho, utilizamos praticamente todas essas medidas, conforme a tabela 1.

5.6 Governança Corporativa

É possível que a adoção de melhores práticas de governança corporativa pela companhia tenha um impacto sobre o nível de remuneração de seus administradores. Na medida em que as práticas de governança aumentam a transparência e protegem os investidores, é de se esperar que elas contribuam para controlar a remuneração dos administradores.

Por isso, foram realizados testes adicionais de robustez com uma variável que procura refletir o grau de adesão da companhia às melhores práticas de governança, a saber, o índice de práticas de governança corporativa empregado por Leal e Silva (2011) e desenvolvido pelos mesmos autores, conforme relatado em Leal e Silva (2007) em sua versão inicial, com os ajustes detalhados na tabela 1.

Nesses testes adicionais, utilizou-se também, como indicador alternativo de qualidade de governança, a adesão aos segmentos especiais de negociação com práticas diferenciadas de governança da BM&FBovespa, especificamente ao Nível 2 ou ao Novo Mercado.

6. ESTATÍSTICA DESCRITIVA

Na amostra, os diretores de companhias abertas brasileiras recebem em média cerca de R$1 milhão de reais por ano, ou R$83 mil por mês. Contudo, a mediana é mais baixa, cerca de R$630 mil por ano e o desvio padrão é elevado: R$1,4 milhão. A remuneração dos conselheiros é bem menor: média de R$178 mil por ano, ou seja, R$15 mil por mês. A mediana da remuneração de um conselheiro é R$73 mil e o desvio-padrão, R$341 mil.

Ressalte-se que a estrutura de propriedade das companhias brasileiras ainda é bastante concentrada. Em média, o maior acionista da companhia tem 50% do capital total e 59% do capital votante. Quando somamos as participações do grupo de controle da companhia, chegamos a médias de 60% e 70% do capital total e votante, respectivamente.2 Esse fato é refletido nos índices de concentração, que também são elevados, aproximando-se bastante de 1 no caso do índice calculado com as participações votantes.

A concentração da propriedade acionária também fica evidente quando verificamos que, das companhias da amostra, apenas 49 têm controle minoritário. A maioria das companhias ainda tem controle majoritário ou conjunto, num total de 266 companhias. Quanto à natureza do acionista controlador, 124 têm controle familiar, 41 controle estrangeiro e 27 controle estatal.

Outro dado interessante é que, das 315 companhias da amostra, 172 tem acionistas relevantes ou familiares no conselho e 104 têm acionistas relevantes ou familiares na diretoria. Em média, as companhias brasileiras têm 1,48 acionista relevante ou familiar no conselho e 0,64, na diretoria.

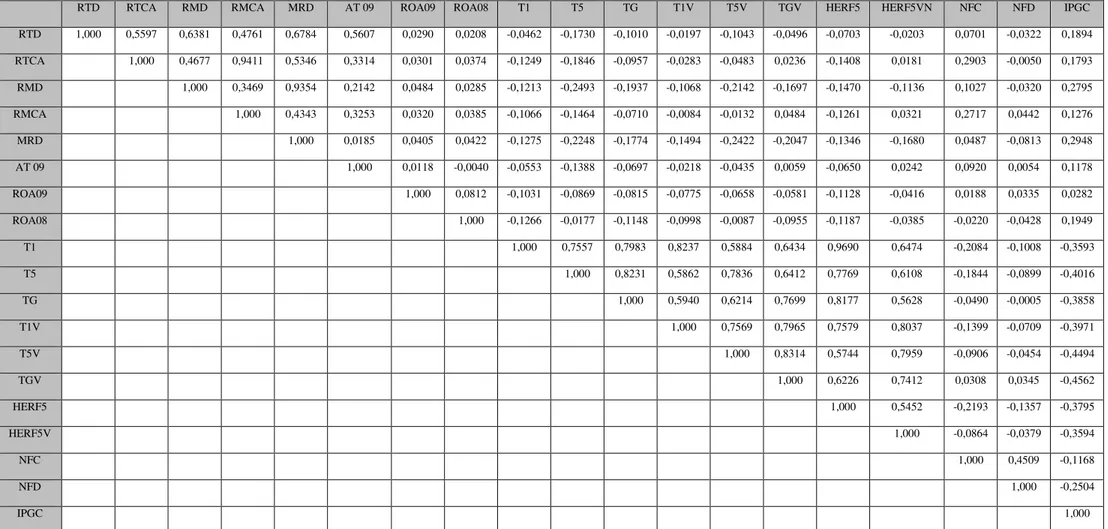

As correlações entre as variáveis são apresentadas na matriz que constitui a tabela 3 deste trabalho. Note-se que as variáveis de concentração de propriedade acionária e o índice de práticas de governança corporativa são muito correlacionadas entre si, o que dificultou sua utilização conjunta nos modelos.

7. RESULTADOS

7.1 Remuneração Total da Diretoria

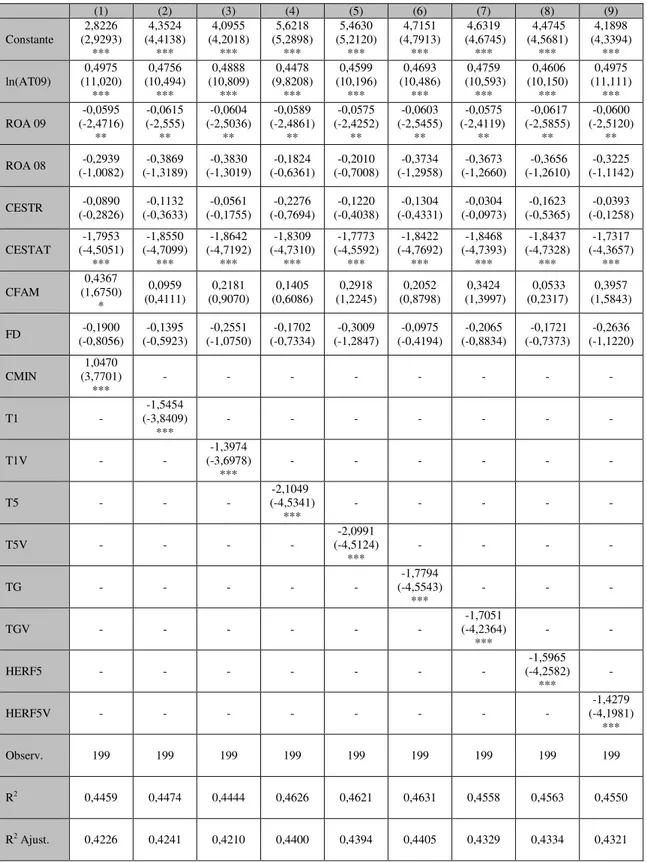

Inicialmente, procurou-se estimar a relação entre estrutura de propriedade acionária e a remuneração agregada da diretoria da companhia. Para tanto, foram realizadas regressões das diversas variáveis de estrutura de propriedade e das variáveis de controle sobre o logaritmo natural da variável RTD.

Os resultados dos diversos testes realizados indicam uma forte correlação entre estrutura de propriedade e a remuneração total da diretoria. Conforme esperado, empresas com controle minoritário pagam mais à sua diretoria, ceteris paribus, do que

empresas que têm um acionista ou grupo de acionistas controlador. Além disso, quanto mais concentrada a propriedade acionária da companhia, menor a remuneração da diretoria.

Esses fatos são evidenciados na tabela 4, que resume os resultados das diversas regressões realizadas tendo RTD como variável dependente. Esses são comentados brevemente abaixo.

7.1.1 Controle Minoritário

Primeiramente, foi regredida a variável binária CMIN e demais variáveis de controle sobre o logaritmo natural da variável RTD.

Como se pode perceber na regressão (1) da tabela 4, a variável CMIN tem um coeficiente bastante significativo, tanto do ponto de vista prático quanto do ponto de vista estatístico. A regressão (1) sugere que uma companhia com controle minoritário paga remuneração 89% maior a sua diretoria do que as demais companhias, tudo o mais permanecendo constante. Esse resultado é estatisticamente significante ao nível de significância de 1%, com p-valor de 0,00034.

suspeitou que as companhias estatais brasileiras pagam a seus executivos remuneração inferior ao setor privado, fato comprovado pela regressão acima. Como as companhias estatais sempre têm controle majoritário, a regressão realizada seria espúria se a variável CESTAT não fosse incluída no modelo.

Ressalte-se, também, que o número de acionistas relevantes e familiares não parece afetar a remuneração total do órgão. Era de se esperar que os acionistas relevantes utilizassem seu poder sobre a companhia para assegurar remunerações mais altas para si próprios e seus familiares. Todavia, não há evidência estatística de que isso esteja ocorrendo.

Por fim, vale a pena destacar que, contra-intuitivamente, retornos sobre ativos mais elevados não implicam remuneração mais alta para a diretoria. Na regressão acima, tanto retorno sobre ativos no ano em que foi paga a remuneração quanto o retorno sobre ativos com um ano de defasagem têm coeficientes negativos, muito embora apenas o primeiro seja estatisticamente significante.

Ressalte-se, todavia, que um teste adequado do impacto do desempenho da companhia sobre a remuneração dos administradores exigiria uma análise de dados em série temporal ou em painel, os quais não estão disponíveis, já que a Instrução CVM nº 480 entrou em vigor apenas em 2009.

7.1.2 Maior Acionista

Os resultados acima foram reforçados pelos obtidos regredindo as variáveis binárias T1 e T1V e demais variáveis de controle sobre o logaritmo natural da variável RTD.

Ceteris paribus, um aumento de 1 p.p. na participação acionária total do maior

acionista da empresa está relacionado a uma redução de 0,92% na remuneração total da diretoria; de forma similar, uma aumento de 1 p.p. na participação votante do maior acionista da empresa está relacionado a uma redução de 0,85% na remuneração total da diretoria. Ambos os resultados são significantes a 1%.

Os coeficientes das demais variáveis não apresentam modificações significativas em relação à regressão (1), que utilizava CMIN como variável de estrutura de propriedade. Assim como na regressão (1), CESTAT continua prática e estatisticamente relevante, NFD permanece irrelevante e ROA 09 indica fraca relação entre remuneração e desempenho da companhia.

7.1.3 Cinco Maiores Acionistas

Resultados semelhantes foram obtidos substituindo as variáveis T1 e T1V por T5 e T5V, ou seja, substituindo as participações acionárias do maior acionista pela soma das participações dos cinco maiores acionistas.

As regressões (4) e (5) reforçam os resultados dos modelos anteriores, como evidencia a tabela 4. Ceteris paribus, um aumento de 1 p.p. na participação acionária

total dos cinco maiores acionistas está relacionado a uma redução de 1,76% na remuneração total da diretoria; de forma similar, uma aumento de 1 p.p. na participação votante dos cinco maiores acionistas está relacionado a um aumento 1,86% na remuneração total da diretoria. Mais uma vez, os resultados são significantes a 1%.

Os coeficientes das demais variáveis não diferem significativamente das regressões anteriores.

tendo o logaritmo natural de RTD como variável dependente.

7.1.4 Grupo de Acionistas

As regressões (6) e (7) da tabela 4 utilizaram as variáveis TG e TGV, ou seja, a participação acionária ou votante do maior grupo de acionistas vinculado por acordo de voto ou cujos membros pertençam à mesma família.

Analisando os resultados da tabela 4, nota-se que a participação acionária do grupo também tem correlação negativa com a remuneração. Mais uma vez, os resultados são pratica e estatisticamente significantes, muito embora os coeficientes de TG e TGV sejam menores, em módulo, do que os coeficientes de T5 e T5V nos modelos anteriores. Por outro lado, os coeficientes são maiores do que os coeficientes de T1 e T1V.

7.1.5 Índice de Concentração

Por fim, regrediu-se os índices Herfindahl de concentração, 5 e HERF-5V, sobre a remuneração total da diretoria, conforme as regressões (8) e (9) da tabela 4.

Novamente, os coeficientes das variáveis de maior interesse, HERF-5 e HERF-5V, são significantes a 1% e bastante relevantes do ponto de vista prático. Um aumento de 1.p.p em HERF-5 e HERF-5V está associado a uma redução de 1,02% e 1,15%, respectivamente, na remuneração total da diretoria.

Os demais coeficientes das regressões (8) e (9) da tabela 4 não apresentam novidades em relação aos modelos anteriores.

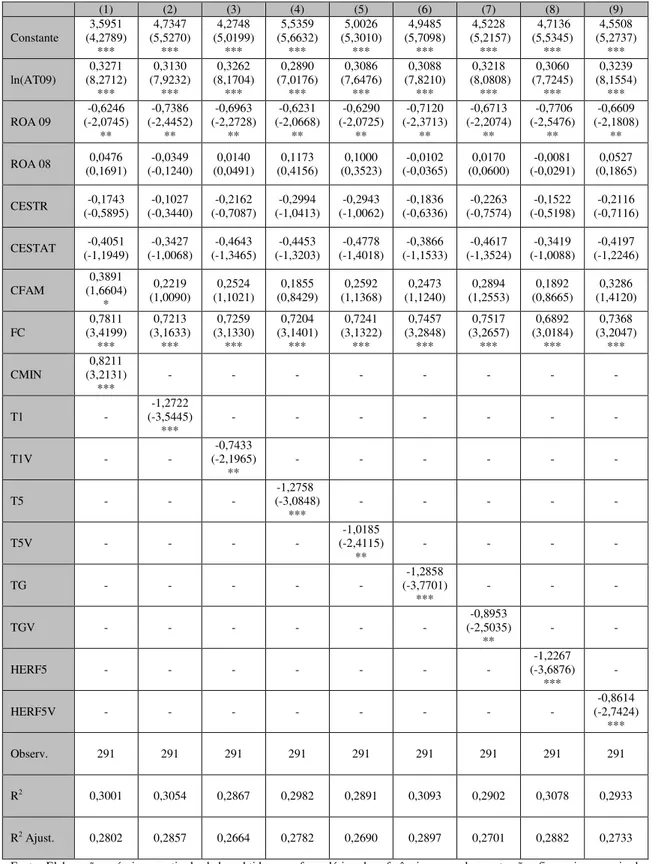

7.2 Remuneração Média por Diretor

Os resultados foram bastante similares aos obtidos nas regressões anteriores; em todas as regressões realizadas, confirmou-se a correlação negativa entre dispersão acionária e remuneração.

Devido à semelhança dos modelos utilizados e dos resultados obtidos, a tabela 5 resumindo as regressões é apresentada sem maiores comentários.

7.3 Máxima Remuneração da Diretoria

A Instrução CVM n° 480, de 2009, determina às companhias abertas que

divulguem não só a remuneração total da diretoria e a média de remuneração por diretor como também a remuneração máxima paga a um membro da diretoria, o que nos permite trabalhar com mais uma variável dependente. Ressalte-se, porém, que diversas companhias deixaram de divulgar essa informação ao mercado, muitas delas amparadas em decisões judiciais, o que reduziu bastante o tamanho da amostra.

Seguindo o procedimento já descrito acima para a remuneração total da diretoria e a remuneração média por diretor, foram realizadas regressões das diversas variáveis de interesse e controle sobre o logaritmo natural da remuneração máxima auferida por um diretor. Os resultados destes testes são resumidos na tabela 6 e mais uma vez confirmam a correlação negativa entre concentração da propriedade acionária e remuneração dos administradores.

Como se pode perceber na regressão (1) da tabela 6, a remuneração máxima de um diretor de companhia aberta aumenta, ceteris paribus, caso a companhia possua

controle minoritário. Mais precisamente, uma companhia com controle minoritário paga 104% a mais a seu principal diretor do que uma companhia com controle majoritário ou conjunto. Esse resultado é estatisticamente significante a 1%.

paga 43% a mais a seu principal diretor do que as demais.

A substituição da variável CMIN pelas variáveis T1 e T1V nos modelos manteve os resultados esperados. Um aumento de 1 p.p. na participação acionária total ou votante do maior acionista está associada a uma redução de 1,54% ou 1,38%, respectivamente, na remuneração máxima de um diretor, tudo o mais mantido constante. A variável CFAM perde significância nesse modelo, mas as demais variáveis continuam se comportando da forma indicada nas regressões anteriores.

Como se pode perceber na tabela 6,entre todas as regressões realizadas tendo o logaritmo natural de MRD como variável dependente, as que obtêm os maiores R-quadrado e R-R-quadrado ajustado são (5) e (6), ou seja, as que utilizam T5 e T5V como variáveis referentes à estrutura da propriedade acionária. Os coeficientes dessas variáveis são bastantes significativos tanto pratica quanto estatisticamente.

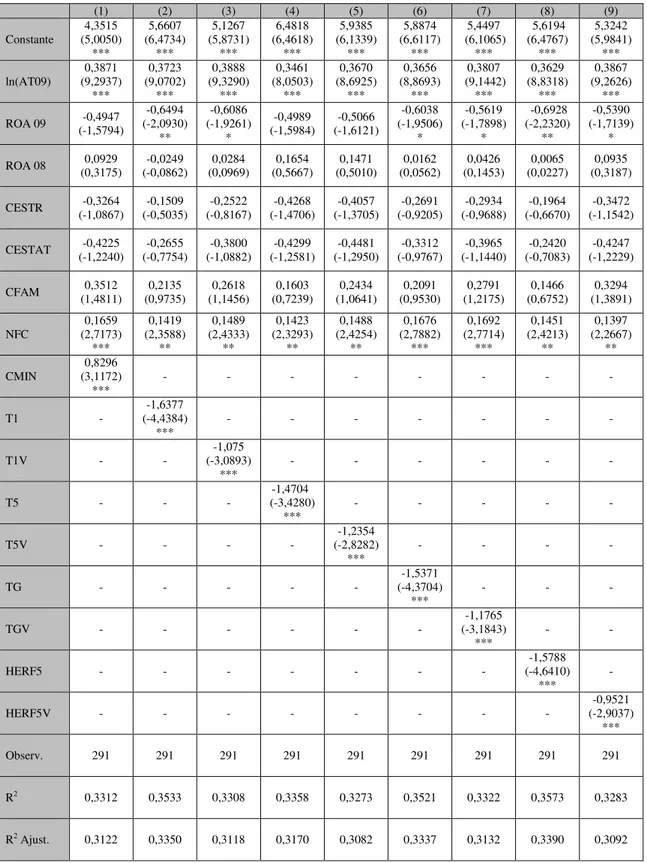

7.4 Remuneração Total do Conselho

Os testes reportados acima sugerem um relação significante entre estrutura de propriedade acionária e a remuneração dos diretores da companhia. Resta saber se essa relação se confirma também no que tange à remuneração dos membros do conselho de administração da companhia.

Ao contrário dos diretores, os conselheiros são escolhidos diretamente pelos acionistas e possuem, normalmente, uma ligação mais próxima com eles. Na amostra, por exemplo, 172 companhias possuem acionistas relevantes ou familiares em seu conselho, número que cai para 104 na diretoria.

Por outro lado, os conselheiros não são responsáveis pela administração ordinária da companhia. Cabe a eles fixar as diretrizes gerais dos negócios da empresa e supervisionar o trabalho dos diretores. Por esse motivo, a remuneração dos conselheiros é normalmente menor do que a dos diretores; na amostra, por exemplo, a remuneração média de um conselheiro é de aproximadamente R$178 mil, enquanto a remuneração média de um diretor é de cerca de R$1 milhão.

Não obstante, os testes realizados confirmam a relação esperada entre dispersão acionária e remuneração do conselho. Como se pode perceber na tabela 7, companhias com controle minoritário pagam mais a seus conselheiros do que as demais; além disso, quanto mais dispersa é a propriedade acionária, maior a remuneração dos conselheiros.

Antes de passar à análise de cada uma das regressões, cumpre destacar que as regressões descritas na tabela 7 utilizaram uma amostra de apenas 291 companhias. A redução da amostra se deve ao fato de algumas companhias não pagarem remuneração ao seus membros do conselho, o que torna impossível realizar regressões com o seu logaritmo natural.

7.4.1 Controle Minoritário

A regressão (1) da tabela 7 tem CMIN como principal variável de interesse. Como se pode perceber na tabela, a correlação positiva esperada entre controle minoritário e remuneração foi mais uma vez confirmada a todos os níveis usuais de significância. A regressão sugere que empresas com controle minoritário pagam,

ceteris paribus, 82% a mais do que as demais.

A regressão (1) traz ainda uma outra informação importante: companhias que têm acionistas relevantes ou familiares no conselho de administração pagam remuneração maior ao conselho do que as demais. Em média, a remuneração total do conselho de administração sobre 16% para cada acionista relevante ou familiar que ocupe o cargo de conselheiro. Esse coeficiente é significante a todos os níveis usuais.

7.4.2 Maior Acionista

Além disso, um maior número de acionistas relevantes no conselho eleva a remuneração total do órgão, muito embora o p-valor do coeficiente dessa variável suba um pouco, deixando de ser significante a 1%.

7.4.3 Cinco Maiores Acionistas

Resultados semelhantes foram obtidos substituindo as variáveis T1 e T1V por T5 e T5V, ou seja, substituindo as participações acionárias do maior acionista pela soma das participações dos cinco maiores acionistas, conforme evidenciado nas regressões (4) e (5) da tabela 7.

Segundo essas regressões, um aumento de 1 p.p. da participação acionária dos cinco maiores acionistas, total ou votante, está associado a uma redução de 1,47% e 1,23% na remuneração total do conselho, respectivamente. Além disso, a remuneração total do conselho de administração sobe, em média, 14% para cada acionista relevante ou familiar que ocupe o cargo de conselheiro.

7.4.5 Grupo de Acionistas

As regressões (6) e (7) da tabela 7 indicam que um aumento de 1 p.p. na participação acionária, total ou votante, do grupo de controle da companhia está relacionado a uma redução de 1,53% e 1,17% na remuneração total do conselho. Essas regressões confirmam também que um maior número de acionistas relevantes no conselho eleva a remuneração total do órgão.

7.4.6 Índice de Concentração

Por fim, regredimos as variáveis HERF-5 e HERF-5V sobre RTCA, obtendo resultados semelhantes aos anteriores, conforme indicam as regressões (8) e (9) da tabela 6.

HERF-5 VN, são significantes a 1% e bastante relevantes do ponto de vista prático. Um aumento de 1 p.p em HERF-5 e HERF-5V está relacionado a uma redução de 1,57% e 0,95%, respectivamente, na remuneração total do conselho. Além disso, a remuneração total do conselho de administração sobe, em média, 14% para cada acionista relevante ou familiar que ocupe o cargo de conselheiro.

Ressalte-se que, de todas as regressões realizadas sobre a variável RTCA, os modelos que incluem os índices Herfindahl de concentração são os que possuem o maior R-quadrado.

7.5 Remuneração Média por Conselheiro

Como a remuneração total do conselho é muito influenciada pelo número de conselheiros, os testes foram repetidos tendo o logaritmo natural da remuneração média por conselheiro, ou RMC, como variável dependente. Os resultados foram bastante similares aos obtidos nas regressões que tiveram a remuneração total do conselho como variável dependente, razão pela qual a tabela 8, que resume as regressões, é apresentada sem maiores comentários.

7.6 Governança Corporativa

Durante a pesquisa, procurou-se verificar ainda, como um teste adicional, se as práticas de governança corporativa adotadas pela companhia afetavam a remuneração paga aos administradores. Para tanto, incluiu-se o IPGC entre as variáveis explicativas dos modelos testados. Infelizmente, a colinearidade existente entre o IPGC e o grau de dispersão acionária fez com que as variáveis de dispersão perdessem a significância.

Esse resultado faz sentido já que as práticas de governança corporativa das companhias estão diretamente relacionadas com a dispersão acionária. Companhias com propriedade acionária mais dispersa têm uma relação muito mais intensa com os investidores do mercado do que companhias com propriedade concentrada. Por isso, elas normalmente possuem conselhos de administração mais estruturados, divulgam mais informações e têm free float significativo, que são alguns dos fatores que

determinam o IPGC.

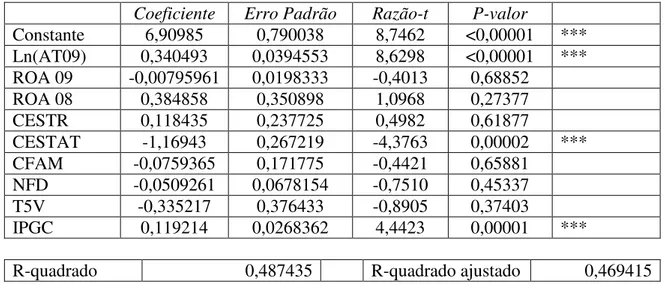

De qualquer modo, reportamos nas tabelas 9 e 10 os resultados de duas regressões realizadas com a amostra do IPGC, as quais têm o logaritmo natural da remuneração total da diretoria como variável dependente.

Na regressão reportada na tabela 9, incluiu-se o IPGC no lugar das variáveis de dispersão acionária no modelo. O coeficiente obtido é positivo e significante do ponto de vista estatístico. Todavia, essa regressão é questionável já que não inclui qualquer variável de dispersão.

Por isso, na regressão reportada na tabela 10, incluiu-se tanto o IPGC quanto T5V, que é a variável de dispersão que atingiu o maior coeficiente nas regressões reportadas na tabela 4. O que se percebe é que a variável T5V mantém o sinal negativo, mas perde a significância estatística. Já o IPGC é estatisticamente significante e tem sinal positivo.

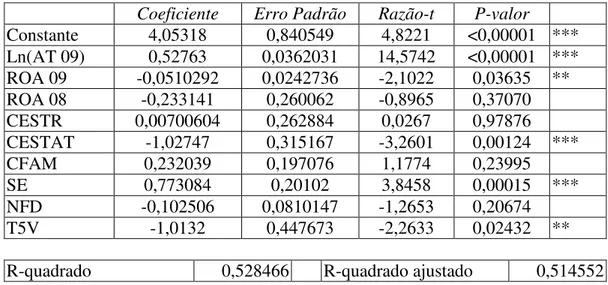

Resultados semelhantes são obtidos quando utilizamos a adesão ao Nível 2 ou ao Novo Mercado como indicadores de governança, como se pode perceber nas regressões reportadas nas tabelas 11 e 12.

A tabela 11 indica que companhias que estão no Nível 2 ou no Novo Mercado pagam mais a seus administradores do que as demais. O coeficiente dessa regressão é bem próximo de 1 e significativo aos níveis usuais. Porém, essa regressão não inclui nenhuma variável de dispersão. .

esperado, mas perde um pouco sua significância estatística, deixando de ser significante ao nível de 1%. Já a variável SE mantem o coeficiente positivo e significante, refletindo provavelmente o fato de que companhias com propriedade acionárias mais dispersa tendem a pertencer ao Nivel 2 ou ao Novo Mercado. Ressalte-se, a esse respeito, que apenas 20% das companhias sem acionista ou grupo de acionistas controlador não pertencem ao Nível 2 ou ao Novo Mercado.

Todavia, o resultado da regressão que consta das tabelas 10 e 12 tampouco são conclusivos devido à alta colinearidade entre as variáveis. Com efeito, não temos nenhuma razão para suspeitar que boas práticas de governança elevem a remuneração dos administradores. Ao que tudo indica, o resultado das regressões 9 e 11 apenas reflete o fato de que companhias com propriedade acionária mais dispersa adotam melhores práticas de governança.

A literatura reforça essa percepção. Durnev e Kim (2005) formularam um modelo teórico e encontraram evidência estatística de que a dispersão da propriedade acionária faz com que as companhias adotem melhores práticas de governança corporativa.

Além disso, como ressaltam Da Silveira et al. (2010), existe provavelmente

um problema de endogeneidade entre governança corporativa e dispersão acionária, já que a qualidade da governança pode não só melhorar com a dispersão acionária como também contribuir para que a dispersão aumente.

8. CONCLUSÃO

É certo que acionistas relevantes que ocupam cargos de administração também têm incentivos para abusar de sua posição. A menos que sejam titulares de todas as ações da companhia, esses acionistas terão normalmente incentivos para aumentar sua remuneração, já que eles arcam com apenas uma parte do custo da remuneração e recebem o benefício de maneira integral.

Todavia, o segundo problema não parece ser tão grave quanto o primeiro. Embora, em regra, o risco de abuso por parte de acionistas controladores seja grande e talvez maior do que o risco de abuso por parte dos administradores, o fato é que o pagamento de remuneração é uma forma bastante visível de abuso, que pode ser mais facilmente observada do que outras formas de exploração dos minoritários, como

tunneling e operações com partes relacionadas (Johnson et al., 2000).

Este trabalho reforça empiricamente essas observações teóricas. As regressões realizadas apontam que companhias que não possuem um acionista ou grupo de acionistas majoritário pagam mais a seus administradores do que as demais. Esse conclusão é válida tanto para a remuneração dos membros do conselho de administração quanto da diretoria.

Segundo as regressões realizadas, uma companhia com controle minoritário paga 89% a mais a sua diretoria e 82% a mais a seus conselho de administração do que as demais companhias, tudo o mais permanecendo constante. Além disso, companhias com controle minoritário pagam 76% a mais por diretor e 82% a mais por conselheiro. Por fim, a remuneração do diretor presidente dessas companhias é mais do que o dobro da remuneração do diretor presidente das demais.

As regressões realizadas neste trabalho indicam ainda que a remuneração dos administradores guarda estreita relação com o grau de dispersão acionária; quanto mais disperso o capital da companhia, maiores são as remunerações, qualquer que seja a forma pela qual essa dispersão seja medida: participação do maior acionista, participação dos cinco maiores acionistas, participação do grupo de controle ou ainda um índice Herfindahl de concentração.

participação votante dos cinco maiores acionistas leva a uma redução da remuneração total da diretoria de 1,86% e uma redução da remuneração total do conselho de 1,23%. As remunerações médias dos conselheiros e diretores também caem, 1,6% e 1,23%, respectivamente, com um aumento de 1 p.p na participação votante dos cinco maiores acionistas. E o mesmo se verifica com a remuneração do diretor presidente, que cai mais de 2% com um aumento de 1 p.p. na participação votante dos cinco maiores acionistas.

Note-se que, segundo as regressões realizadas, não existe evidência estatística de que diretores que também sejam acionistas relevantes da companhia, nem que seus familiares, recebam remuneração superior. Existe evidência, no entanto, de que acionistas relevantes e familiares que ocupam cargos no conselho de administração ganham mais. Em média, a remuneração total do conselho de administração sobe 16% para cada acionista relevante ou familiar que ocupe o cargo de conselheiro. Além disso, companhias que têm acionistas relevantes ou familiares no conselho pagam 75% a mais por conselheiro do que as demais.

Embora relevante, esse diferença parece menos significativa do que as diferenças associadas à dispersão acionária. Com efeito, a média e a mediana do número de acionistas relevantes e familiares no conselho é relativamente baixa: 1,48 e 1 por companhia, respectivamente. Além disso, a remuneração total dos conselheiros no Brasil é significantemente mais baixa do que a dos diretores: enquanto um diretor recebe em média R$1 milhão por ano, um conselheiro recebe em média cerca de R$178 mil.

Tudo isso indica que os investidores no Brasil estão diante de um novo desafio: além de monitorar a conduta dos acionistas controladores nas companhias com capital concentrado, algo a que já estão relativamente acostumados, agora eles devem monitorar também a remuneração dos administradores das companhias com propriedade acionária dispersa. Esse tipo de monitoramento é importante não só para controlar o valor da remuneração, mas também a forma como essa remuneração é estruturada e os incentivos dela decorrentes.

mesmo perversos criados por mecanismos de remuneração defeituosa são talvez mais perniciosos do que o próprio aumento de gastos com remuneração. Com efeito, programas de remuneração estruturados de maneira incorreta deixam de criar os incentivos necessários para que os administradores trabalhem em benefício dos acionistas. Além disso, como os administradores têm interesse em camuflar sua real remuneração do mercado, eles podem optar por programas menos transparentes mas que geram incentivos perversos, como remuneração variável atrelada a métricas irrelevantes, planos de opção que os remuneram por ganhos decorrentes de variações no nível de preços de todas as ações do mercado ou outorga de ações que os fazem direcionar seus esforços exclusivamente para resultados de curto prazo.

9. REFERÊNCIAS BIBLIOGRÁFICAS

AGRAWAL, A.; E KNOEBER, C. Managerial Compensation and the Threat of Takeover. Journal of Financial Economics,47:2, p. 219-239, 1998.

BAKER, G. P.; JENSEN, M., MURPHY, K. Compensation and Incentives: Practice vs. Theory. Journal of Finance, 63:3, p. 593-616, 1988.

BALSAM, S. An Introduction to Executive Compensation. London: Academic Press, 2002.

BARONTINI, R.; BOZZI, S. Board Compensation and Ownership Structure: Empirical Evidence for Italian Listed Companies. Journal of Management and Governance, 15:1, p. 59-89, 2011.

BEBCHUK, L.; COATES IV, J; SUBRAMANIAN, G. The Powerful Antitakeover Force of Staggered Boards: Theory, Evidence, and Policy. Stanford Law Review,54, p. 887-951, 2002.

BEBCHUK, L.; FRIED, J.; WALKER, D. Managerial Power and Rent Extraction in the Design of Executive Compensation. University of Chicago Law Review,69:3, p. 751-846, 2002.

BEBCHUK, L.; FRIED J. Executive Compensation as an Agency Problem. Journal of Economic Perspectives,17, p. 71-92, 2003.

BEBCHUK L.; FRIED J. Pay without Performance: The Unfulfilled Promise of Executive Compensation. Cambridge: Harvard University Press, 2004.

CLAESSENS, S.; DJANKOV, S.; FAN, J.; LANG, L. Disentangling the Incentive and Entrenchment Effects of Large Shareholders. Journal of Finance, 57, p. 2741-2771, 2002.

CYERT, R., KANG, S., KUMAR, P. Corporate Governance, Takeovers, and Top-Management Compensation: Theory and Evidence. Management Science, 48:4, p. 453-469, 2002.

DAVID, P.; KOCHAR, R.; LEVITAS, E. The Effect of Institutional Investors on the Level and Mix of CEO Compensation. Academy of Management Journal, 41:2, p. 200-208, 1998.

DA SILVEIRA, A.; LEAL, R.; CARVALHAL DA SILVA, A.; DE BARROS, L. Endogeneity of Brazilian Corporate Governance Quality Determinants. The International Journal of Business in Society, 10:2, p. 191-202, 2010.

DURNEV, A.; KIM, H. To Steal or Not to Steal: Firm Attributes, Legal Environment, and Valuation. Journal of Finance, 60: 3, p. 1461-93, 2005.

FUNCHAL, J.; TERRA, P. Executive Compensation, Firm Performance, and Corporate Governance in Latin America. In: ENCONTRO BRASILEIRO DE FINANÇAS, VI, São Paulo, 26-28 de julho de 2007.

GORGA, E. Changing the Paradigm of Stock Ownership from Concentrated Towards Dispersed Ownership? Evidence from Brazil and Consequences for Emerging Countries. Northwestern Journal of International Law & Business,29: 2, p. 439-554, 2009.

HAID, A.; YURTOGLU, B. Ownership Structure and Executive Compensation in Germany. 2006. Disponível em: http://ssrn.com/abstract=948926. Acesso em: 10 de julho de 2011.

Acesso em: 10 de julho de 2011.

JENSEN, M.; MECKLING, W. Theory of the Firm: Managerial Behavior, Agency Costs, and Ownership Structure. Journal of Financial Economics, 3, p. 305-360, 1976.

JENSEN, M.; MURPHY, K. Performance Pay and Top Management Incentives.

Journal of Political Economy, 98, p. 225-263, 1990.

JONHSON, S.; LA PORTA, R.; LOPEZ DE SILANES, F.; SHLEIFER, A. Tunneling. American Economic Review, 90:2, p. 22-27, 2000.

LEAL, R.; BORTOLON, P. Controle Compartilhado: Impactos sobre o Valor da Firma. In: INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA.

Governança Corporativa – Estrutura de Controles Societários. São Paulo, IBGC, p.

125-137, 2009.

LEAL, R.; CARVALHAL DA SILVA, A. Controlling Shareholders and Corporate Valuation in Brazil. Corporate Ownership and Control, 3:2, p. 137-141, 2006.

LEAL, R.; CARVALHAL DA SILVA, A. Relatório de Evolução do Índice de Práticas de Governança Corporativa 2010. Manuscrito arquivado com o autor, 2011.

LEAL, R.; CARVALHAL DA SILVA, A. Corporate governance and Value in Brazil (and in Chile). In: CHONG, A.; LOPEZ-DE-SILANES, F. Investor Protection and Corporate Governance: Firm Level Evidence Across Latin America. Palo Alto: Stanford University Press, p. 213-287, 2007.

LEAL, R.; CARVALHAL DASILVA, A., VALADARES, S. Estrutura de Controle e Propriedade das Companhias Brasileiras de Capital Aberto. Revista de

MEHRAN, H. Executive Compensation Structure, Ownership and Firm Performance.

Journal of Financial Economics, 38-2, p.163-184, 1995.

MURPHY K. Corporate Performance and Managerial Remuneration: an Empirical Analysis. Journal of Accounting and Economics,7, p. 11–42, 1985.

MURPHY, K. Executive Compensation. In: ASHENFELTER, O.; CARD, D.

Handbook of Labor Economics. North Holland: Elsevier, p. 2485-2563, 1999.

OKIMURA, R., SILVEIRA,A., ROCHA, K. Estrutura de Propriedade e Desempenho Corporativo no Brasil. Revista RAC Eletrônica,1:1, p. 119-135, 2007.

OLSON, M. The Logic of Collective Action: Public Goods and the Theory of Groups, Cambridge: Harvard University Press, 1971.

ROSEN, S. Authority, Control, and the Distribution of Earnings. Bell Journal of Economics,13, p. 311-323, 1982.

SANTERRE, R.; NEUN, S. Stock Dispersion and Executive Compensation. The

Review of Economics and Statistics, 88, p. 685–687, 1986.

SAITO, R., SILVEIRA, A. Governança Corporativa: Custos de Agência e Estrutura da Propriedade. Revista de Administração de Empresas, 48:2, p. 79-86, 2008.

SHLEIFER, A.; VISHNY, R. Large Shareholders and Corporate Control. Journal of Political Economy, 94-3, p. 461-488, 1986.

SHLEIFER, A.; VISHNY, R. A Survey of Corporate Governance. Journal of Finance, 52, p. 737-83, 1997.

Tabela 1 – Definição das Variáveis

Variável Definição

RTD Remuneração agregada de todos os membros da diretoria da companhia em 2009.

RMD Média aritmética da remuneração dos membros da diretoria da companhia em 2009.

MRD Maior remuneração paga a um dos diretores da companhia em 2009. Devido a uma liminar judicial que autorizou algumas companhias a omitirem essa informação, esse dado foi obtido para apenas 199 das 315 companhias da amostra.

RTC Remuneração agregada de todos os membros do conselho de administração da companhia em 2009.

RMC Remuneração agregada de todos os membros do conselho de administração da companhia em 2009.

Ln(AT09) Logaritmo natural ativo total consolidado da companhia no encerramento do exercício social de 2009

ROA09

Resultado operacional antes dos encargos financeiros do exercício social encerrado em 2009 dividido pelo ativo total consolidado da companhia na data do encerramento do exercício de 2009.

ROA08

Resultado operacional antes dos encargos financeiros do exercício social encerrado em 2008 dividido pelo ativo total consolidado da companhia na data do encerramento do exercício de 2008.

NFD Número de acionistas titulares de mais de 15% do capital votante da companhia ou de familiares desses acionistas que são membros da diretoria da companhia.

NFC Número de acionistas titulares de mais de 15% do capital votante da companhia ou de familiares desses acionistas que são membros do conselho de administração da companhia.

FD Variável binária, igual a 1 se pelo menos um acionista titular de mais de 15% do capital votante da companhia ou familiares desse acionista for membro da diretoria da companhia e zero, caso contrário.

FC

Variável binária, igual a 1 se pelo menos um acionista titular de mais de 15% do capital votante da companhia ou familiares desse acionista for membro do conselho de administração da companhia e zero, caso contrário.

T1 Participação acionária percentual do maior acionista da companhia.

T5 Participação acionária percentual dos 5 maiores acionistas da companhia.

TG

Participação acionária do maior grupo de acionistas reunidos por acordo de voto ou que pertençam à mesma família. No computo dessa variável, foram considerados apenas os acordos de voto e não os concernentes a transferência de ações. Na determinação dos grupos por relação familiar, foram incluídos no mesmo grupo todos os acionistas que possuam o mesmo sobrenome ou que eram indicados como parentes no formulário de referência.

HERF5 Índice Herfindahl de concentração dos 5 maiores acionistas, ou seja, a soma dos quadrados das participações acionárias percentuais dos 5 maiores acionistas. T1V Participação acionária votante percentual do maior acionista da companhia.

T5V Participação acionária votante percentual dos 5 maiores acionistas da companhia.

TG Participação acionária votante do maior grupo de acionistas reunidos por acordo de voto ou que pertençam à mesma família.

HERF5V

Índice Herfindahl modificado, proposto por Santerre e Neun (1986), equivalente a:

Min çã á

, ! "

#

! ; 1&

Este índice segue a lógica tradicional do índice Herfindahl, que ressalta o efeito da concentração, porém limitando o valor do índice a 1, o que ocorre quando um acionista é titular, sozinho, de mais de 51% do capital votante.

CMIN Variável binária igual a 1 se nenhum acionista ou grupo de acionistas ligado por acordo de voto ou que pertença à mesma família é titular de mais de 50% do capital votante da companhia e zero, caso contrário.

CESTAT Variável binária igual a 1 se a União, Estados, Distrito Federal ou Municípios é titular, direta ou indiretamente, de mais de 50% do capital votante da companhia.

CFAM Variável binária igual a 1 se um indivíduo brasileiro ou uma família brasileira é titular, direta ou indiretamente, de mais de 50% do capital votante da companhia.

CESTR Variável binária igual a 1 se uma companhia ou indivíduo estrangeiro é titular, direta ou indiretamente, de mais de 50% do capital votante da companhia.

IPGC Índice de práticas de governança corporativa construído e divulgado por Leal e Silva (2011) referente ao ano de 2009, excluindo porém os itens relacionados a estrutura de propriedade acionária; este índice estava disponível para 267 das companhias que compõem a amostra total.

SE Variável binária igual a 1 se a companhia pertence ao Nível 2 ou ao Novo Mercado da BM&FBovespa.

Tabela 2 - Características da Amostra

Amostra Média Mediana Desvio Padrão Máximo Mínimo

RTD 315 6.673.471,72 2.813.335,97 14.922.586,84 168.508.484,00 5.000,00

RMD 315 1.013.358,98 628.971,45 1.431.072,11 13.816.057,60 1.395,00

MRD 199 1.484.839,40 800.000,00 2.666.131,12 29.775.989,00 1.395,00

RTCA 315 1.246.604,84 454.683,74 2.561.062,96 18.520.000,00 0

RMC 315 177.738,97 72.980,08 341.185,34 2.776.611,69 0

AT 09 315 15.408.665.277,48 1.505.769.000,00 74.557.746.789,00 708.549.000.000,00 24.221,00

ROA 09 315 -14% 6% 338% 170% -590%

ROA 08 315 5% 7% 31% 331% -234%

NFD 315 0,64 0 1,1 8 0

NFC 315 1,48 1 1,79 9 0

T1 315 50% 49% 27% 100% 0

T1V 315 59% 60% 29% 100% 0

T5 315 70% 70% 22% 100% 0

T5V 315 78% 83% 22% 100% 0

TG 315 60% 59% 26% 100% 0

TGV 315 70% 71% 26% 100% 0

HERF-5 315 0,35 0,28 0,29 1 0

HERF-5V 315 0,82 1 0,3 1 0

Tabela 3 – Matriz de Correlações das Variáveis Não-Binárias

RTD RTCA RMD RMCA MRD AT 09 ROA09 ROA08 T1 T5 TG T1V T5V TGV HERF5 HERF5VN NFC NFD IPGC

RTD 1,000 0,5597 0,6381 0,4761 0,6784 0,5607 0,0290 0,0208 -0,0462 -0,1730 -0,1010 -0,0197 -0,1043 -0,0496 -0,0703 -0,0203 0,0701 -0,0322 0,1894

RTCA 1,000 0,4677 0,9411 0,5346 0,3314 0,0301 0,0374 -0,1249 -0,1846 -0,0957 -0,0283 -0,0483 0,0236 -0,1408 0,0181 0,2903 -0,0050 0,1793

RMD 1,000 0,3469 0,9354 0,2142 0,0484 0,0285 -0,1213 -0,2493 -0,1937 -0,1068 -0,2142 -0,1697 -0,1470 -0,1136 0,1027 -0,0320 0,2795

RMCA 1,000 0,4343 0,3253 0,0320 0,0385 -0,1066 -0,1464 -0,0710 -0,0084 -0,0132 0,0484 -0,1261 0,0321 0,2717 0,0442 0,1276

MRD 1,000 0,0185 0,0405 0,0422 -0,1275 -0,2248 -0,1774 -0,1494 -0,2422 -0,2047 -0,1346 -0,1680 0,0487 -0,0813 0,2948

AT 09 1,000 0,0118 -0,0040 -0,0553 -0,1388 -0,0697 -0,0218 -0,0435 0,0059 -0,0650 0,0242 0,0920 0,0054 0,1178

ROA09 1,000 0,0812 -0,1031 -0,0869 -0,0815 -0,0775 -0,0658 -0,0581 -0,1128 -0,0416 0,0188 0,0335 0,0282

ROA08 1,000 -0,1266 -0,0177 -0,1148 -0,0998 -0,0087 -0,0955 -0,1187 -0,0385 -0,0220 -0,0428 0,1949

T1 1,000 0,7557 0,7983 0,8237 0,5884 0,6434 0,9690 0,6474 -0,2084 -0,1008 -0,3593

T5 1,000 0,8231 0,5862 0,7836 0,6412 0,7769 0,6108 -0,1844 -0,0899 -0,4016

TG 1,000 0,5940 0,6214 0,7699 0,8177 0,5628 -0,0490 -0,0005 -0,3858

T1V 1,000 0,7569 0,7965 0,7579 0,8037 -0,1399 -0,0709 -0,3971

T5V 1,000 0,8314 0,5744 0,7959 -0,0906 -0,0454 -0,4494

TGV 1,000 0,6226 0,7412 0,0308 0,0345 -0,4562

HERF5 1,000 0,5452 -0,2193 -0,1357 -0,3795

HERF5V 1,000 -0,0864 -0,0379 -0,3594

NFC 1,000 0,4509 -0,1168

NFD 1,000 -0,2504

IPGC 1,000