FUNDAÇÃO GETULIO VARGAS

ESCOLA DE PÓS GRADUAÇÃO EM ECONOMIA EPGE

MESTRADO PROFISSIONALIZANTE EM ECONOMIA E

FINANÇAS

TÍTULO

!!

"

#

YUTARO TANAKA

Agradecimentos

Estes agradecimentos, que aparecem logo de início, formam, na verdade, a última parte deste trabalho. Contudo, algumas das pessoas a quem eles cabem sempre estiveram em minha mente, acompanhando me, antes mesmo de que a primeira palavra fosse aqui colocada. Tentar expressar, por palavras, o respeito, o carinho e a gratidão que lhes são devidos exigiu o ato de reflexão mais profundo.

A meu pai, Kotaro Tanaka, obrigado pelo apoio e paciência. A minha mãe, Junko Tanaka, , obrigado pelo apoio constante, incondicional e ilimitado.

A meus irmãos, obrigado pelo companheirismo. Grandes irmãos, grandes amigos. A Ângela Perazzo, obrigado pelo seu carinho e pela sua presença constante ao meu lado.

A meu orientador Luiz Renato, obrigado pela crença depositada em mim e pela orientação sempre disponível.

A Tânia Macário, obrigado pela gentileza com que sempre atendeu as minhas necessidades. A Aline Cardado, obrigado pela atenção, rapidez e simpatia que se fizeram acompanhar dos meus incontáveis pedidos.

Sumário

1. Introdução

4

2. Volatilidade e sua Modelagem

6

Volatilidade Histórica e ARCH

Volatilidade Implícita e ARCH

Modelos de Volatilidade Estocástcia e ARCH

Modelos de Coeficiente Autoregressivos Estocásticos e ARCH

3. ARCH e MGARCH

14

Modelos MGARCH e Representação BEKK Diagonal

4. Razão Ótima de Hedge: Teoria, Estimação e Resultados

20

5. Conclusão

28

6. Bibliografia

30

7. Gráficos

33

7.1. Grupo 1 – Amostra: 04/04/1995 – 30/04/2004

7.2. Grupo 2 – Amostra: 11/01/1999 – 30/04/2004

1. Introdução

No presente trabalho, empreende se uma investigação da razão ótima de (ROH) para uma carteira composta de dólar e dólar futuro. O intuito é comparar a estimação da ROH, utilizando se duas abordagens: na primeira, o ROH surge como o coeficiente da regressão, por Mínimos Quadrados Ordinários (MQO), do preço do dólar no dólar futuro. Essa abordagem é conhecida, na literatura, como e resulta em uma ROH constante ao longo do tempo; na segunda, ao se reconhecer o caráter variável da covariância condicional entre os dois mercados e da variância condicional do mercado futuro, a ROH é estimada por meio de um modelo GARCH bivariado. Essa diferença de métodos implica duas medidas para a variação percentual da variância da carteira em relação à carteira sem , o que aqui é tomado como critério de avaliação dos resultados obtidos.

No primeiro capítulo, há uma breve resenha de alguns modelos para a volatilidade de séries univariadas. O capítulo posterior muda o foco do primeiro e trata da modelagem conjunta da volatilidade de duas ou mais séries. Permanece, contudo, a mesma idéia: a apresentação dos modelos mais conhecidos, dando se destaque ao modelo GARCH Multivariado BEKK Diagonal.

2. Volatilidade e Sua Modelagem

A volatilidade de uma série está associada à incerteza: quanto maior uma, maior a outra. Embora essa incerteza esteja incorporada à teoria de finanças desde Markowitz1, um dos avanços mais importantes em sua estimação, hoje amplamento difundido, surgiu apenas na década de 80, com o modelo ARCH de Engel. A incerteza tem um papel proeminente em tópicos como a decisão de investimento, a construção de uma carteira de ativos (fronteira eficiente), o cálculo de opções, as estratégias de hedging e o cálculo do Value at Risk (VaR).

A volatilidade de séries financeiras costuma apresentar certas particularidades, como , leptocurtose – isto é, sua distribuição apresenta uma curtose amostral maior que a da distribuição normal2 – e o chamado , em que mudanças nos preços de ações tendem a ser negativamente correlacionadas com mudanças na volatilidade, ou seja, a volatilidade é maior após choques negativos que após choques positivos de mesma magnitude. Uma ampla classe de modelos foi desenvolvida desenvolvida, a fim de acomodar essas características. Por exemplo, v é um caso mais amplo da presença de . Essas observações anômalas são passíveis de modelagem.3 Na presença de um conjunto de que se concentram em determinados períodos, uma modelagem satisfatória pode ser feita usando os modelos da classe ARCH. Cumpre observar que modelos como ARCH – cujo objetivo é modelar conjuntos de obsevações discrepantes da série – podem incorporar outros modelos que têm o mesmo objetivo, mas o fazem em relação a observações discrepantes

1

Essa incerteza também tem um papel importante no comportamento dos agentes e também tem uma longa história. “Although economists have long been interested in the analysis of behavior under uncertainty, econometricians have only recently begun developing an analytical framework to deal with uncertainty. A central feature of this framework is the modeling of second and possibly higher moments as well.” [Engle, 1993, p. 1]

Momentos mais altos são também importantes. Além da incerteza – identificada com a variância do retorno – , uma alta probabilidade de se ter retornos abaixo da média também deveria ser uma preocupação. O coeficiente de assimetria, o terceiro momento de uma distribuição, lida exatamente com essa situação.

2

A observação desses dois fatos remonta, no mínimo, à década de 60 – precisamente, 1963, ano do artigo de Mandelbrot “The Variation of Certain Speculative Prices”. Mais recentemente, em seu livro “The (mis) Behavior of Markets”, Mandelbrot diz que “(...) os dados mostram de maneira inequívoca que a magnitude das mudanças de preços depende das oscilações do passado e que a curva normal é tolice”.

3

mais dispersas. Isso se dá, por exemplo, quando o conjunto de do modelo ARCH apresentam uma mudança de nível. Nesse caso, tem se dois tipos de obsevações anômalas: as que se concentram por determinados períodos de termpo e as que estão presentes nos momentos em que a série muda de nível.

A concentração de volatilidade e a distribuição dos retornos observados são fatos estilizados que podem ser modelados por modelos ARCH. Um terceiro fato não se ajusta bem a essa estrutura4: o , cuja presença implica que retornos negativos parecem ser previsores mais importantes da volatilidade que retornos positivos. O modelo EGARCH de Daniel Nelson (1992) se ajusta a constatação empírica de que a volatilidade pode responder de forma assimétrica aos erros passados de previsão5.

Retornos usualmente apresentam imprevisibilidade, caudas pesadas para sua distribuição, concentração de volatilidade e assimetria. Todos essas característica são contempladas em modelos da classe ARCH. Um último fato estilizado também pode ser acomodado a essa classe de processos estocásticos: os três primeiros fatos estilizados parecem limitados no tempo, isto é, as séries de volatilidade apresentam uma tendência de reversão à média.

Nos últimos anos, vêm surgindo novos modelos e, em seu rastro, diversos artigos que procuram dar conta dos mais recentes avanços, seja na construção dos modelos, seja no desenvolvimento dos métodos de estimação adequados a esse modelos. Foge ao escopo do presente trabalho trazer uma resenha dessa literatura. Porém, a seguir, serão discutidos alguns modelos para a volatilidade, destacando se suas cararacteristicas e comparando os com os modelos da classe ARCH. 6

alternativos, como, por exemplo, o modelo AO (Additive Outlier), IO (Innovation Outlier) e o PLS (Permanent Level Shift).

4

Isso vale, ao menos, em relação à forma original do ARCH, com distribuição gaussiana.

5

O se ajusta também a outras extensões do GARCH5, como os modelos GJR e o APARCH. O EGARCH apresenta uma vantagem sobre o GARCH. Não apenas acomoda a presença da assimetria, mas contorna o problema das retrições que devem ser impostas aos parâmetros.

6

(2.1) Desvio Padrão Amostral ou Histórico e Modelos ARCH

∑

(

)

= − + ∧ − − = T 1 s 2 s 1 t t 1 T r r σ em quert =

−1 t t P P

log = retorno do ativo com composição contínua

r=

∑

= T 1 t t T r= retorno médio para o período

Modelos ARCH requerem um processo de estimação estatística e sua posterior

interpretação acerca dos parâmetros estimados. Em termos de simplicidade, o desvio

pradrão histórico se revela quase que um contraponto à modelagem ARCH, dada a

maneira bem simples de se chegar a uma valor para a volatilidade7. Trata se do cálculo direto a partir de uma quantidade T fixa de valores passados de uma série8. Nesse caso, a estimativa pode ser, dia a dia, atualizada. Como aponta Engle, “É conveniente pensar Uma segunda nota diz respeito ao trabalho de Leal e Silva (2003). Em artigo conjunto, os dois autores chegam à seguinte conclusão: “Os dados sugerem que os efeitos ARCH identificados nas séries temporais desses mercados são resultado da presença de alguns poucos outliers e que, portanto, a variância da série pode não estar mudando no tempo de acordo com um modelo ARCH. Removendo os, podem se modelar as séries de acordo com um simples modelo ARMA, em vez de modelos da família ARCH.”

Esse artigo evidencia o fato de que a mera presença de observações anormais, por si só, não implica a necessidade de uma modelagem via ARCH. E que a opção por essa abordagem, deve ser cuidadosamente investigada.

Um contraponto ao trabalho desses autores está no já comentado artigo de Issler (1999) que modela quatro séries financeiras brasileira, usando modelos ARCH.

7

A dificuldade de se lidar com o modelo ARCH não chega a torná lo intimidador, como apontam seu uso disseminado e a afirmação dos que o consideram bem simples (por exemplo, Andersen, 2005, p. 31). Contudo, há um sutil detalhe: a escolha do modelo apropriado entre os vários existentes na classe ARCH pode não ser tão simples, já que exige um mínimo de conhecimento sobre esses modelos.

Afirmações sobre a dificuldade de uma empreitada requerem uma boa dose de julgamento subjetivo. Pode se, contudo, arriscar dizer que o desvio padrão histórico é a maneira mais simples de se lidar com a volatilidade, seguida da volatilidade implícita, dos modelos GARCH e, por fim, dos modelos de volatilidade estocástica.

8

nessa formulação como o primeiro modelo ARCH; ela assume que a variância do retorno

amanhã é um média ponderada com iguais pesos do quadradro dos resíduos dos últimos

22 dias. (...) O pressuposto de pesos iguais não parece atraente, já que se pode considerar

que os eventos mais recentes seriam mais relevantes e, portanto, deveriam ter maior

peso.” [Engle, 2001, p. 159].

Obviamente a janela de tempo de 22 dias é tomada de forma arbitrária, dando

implicitamente peso zero às observações mais antigas. A escolha do período para o

cálculo não surge a partir de uma processo de escolha ótima, o que torna a livre escolha

da amostra um dos ponto fracos deste método.

A inovação proposta por Engle (1982) por meio de seu modelo ARCH foi

apresentar uma forma funcional alternativa (um modelo dinâmico) para o cálculo da

volatilidade, capaz de dar conta da concentração de volatilidade, usando pesos passíveis

de serem estimados. Ao fazer isso, seu modelo permitiu que os dados determinassem os

melhores pesos para a previsão da volatilidade.9

(2.2) Volatilidade implícita

Para a precificação de opções européias10, ou , usualmente é aplicada a fórmula de Black&Scholes. No caso de uma de uma ação que não paga dividendos,

para um instante t arbitrário, tem se:

C = St N(d1) – X e–r (T t) N(d2)

9

Nas palavras de Engle (2003):

“The big advance was tat the the weights could be estimated from historical data even though the true volatility was never observed. Here is how this works. Forecasts can be calculated every day or every period. By examining these forecasts for different weights, the set of weights can be found that make the forecasts closest to the variance of the next return. This procedure, based on Maximum Likelihood, gives a systematic approach to the estimation of the optimal weights. Once the weights are determined, this dynamic model of time varying volatility can be used to measure the volatility at any time and to forecast it into the near and distant future. Granger’s test for bilinearity turned out to be the optimal or Lagrange Multiplier test for ARCH and is widely used today.”

10

d1 =

(

)

t T σ t T 2 σ r X S ln 2 t − − + + e d2 = d1 – σ T−t ,

em que

St = preço da ação em t;

N(x) = F(x) = P(X < x), X ~ N(0,1) T = época da maturidade da opção X = strike price

r = a taxa livre de risco, composta continuamente σ = volatilidade da ação subjacente à opção

O valor da opção C = c(St, T, X, r, σ) é uma função bijetora em relação a σ.

Contudo, percebe se que, para um dado C, não é possível inverter a fórmula de Black

Scholes e determinar σ, definido implicitamente a partir de um valor C qualquer. Para

tanto, deve se recorrer a métodos numéricos, os quais permitem obter a solução desejada,

para qualquer nível de precisão.

O grande atrativo da fórmula de Black Scholes está na maneira simples para o

cálculo da volatilidade. De fácil aplicação que seja, esse método não está livre de dois

problemas: (i) a necessidade de haver opção sobre a ação, para se derivar sua volatilidade

implícita; (ii) a necessidade de se assumir que o apreçamento da opção está correto, o

que equivale aceitar, contra uma grande quantidade de evidência empírica, que o preço

da ação tem uma distribuição log normal.

(2.3) GARCH e modelos de volatilidade estocástica (SV Models)

Em um sentido amplo, modelos GARCH podem ser considerados modelos de

volatilidade estocástica. Mas vem ganhando espaço a praxe de indicar como tais aqueles

que Andersen [2005] chama de modelos de volatilidade estocástica genuínos11. Destes, pode ser considerado básico o seguinte modelo:

11

“In the widest sense of the term, SV [Stochastic Volatility] Models simply allow for a stochastic element in the time series evolution of the conditional variance process. For example, GARCH models are SV models. The more meaningful categorization, which we adopt here, is to contrast ARCH type models with

yt = σtεt

log(σt) = φlog(σt 1) + ηct,

em que (εt) e (ct) dois ruídos brancos gaussianos e independentes com variância 1 e

;t−1={εt−1 ,εt−2,...,ut1,ut2 ,...}.

Para fins de comporação, considere se o seguinte GARCH (1,0) ou ARCH (1):

yt|Yt 1 = (ht)1/2ηt

ηt ~ NID (0,1)

ht = α0 + α1y2t−1

em que Yt−−−−1 é o conjunto de toda a informação sobre y , até o instante t t−−−−1.

A comparação entre ARCH e SV deixa claro que a dinâmica de ht não incorpora o

elemento aleatório, como o faz o modelo SV. Neste caso, a volatilidade depende do

conjunto de informações em (t 1), mas também de uma variável latente não observável.

Conseqüentemente, pode se observar que

2 t 1 t t

t V(y |y )

h ==== −−−− ≠ V(yt |yt−−−−1,ut−−−−1)====V(yt |εt1 ,ut1)====σ2t

e

ht = E[σt2|yt−1].

Diferentes que sejam, ambos apresentam variância condicional. Conta a favor do

modelos SV o fato de serem a contraparte dos modelos em tempo contínuo que

despontam da Teoria das Finanças. Contra eles, pesa a dificuldade na estimação do

modelo.12

12

(2.4) GARCH e modelos RCA (Random Coefficients Autoregressive)

Modelos ARCH podem ser apresentados de formas alternativas. Usualmente os

modelos ARCH(p) são identificados pelo número de defasagens p na seguinte estrutura

autoregressiva.

yt|Yt 1 = (ht)1/2ηt

ηt ~ NID (0,1)

ht = α0 + α1y

2 1 t−

em que Yt 1 é o conjunto de toda a informação sobre yt, até o instante t 1.

Um modelo ARCH é um caso particular de um modelo mais geral RCA (Random

Coefficient Autoregressive). Especificamente, considere os seguintes dois modelos:

ARCH (p,q)

Yt|Ψt 1 ~ D(gt, ht,)

gt = θ1Yt 1 + θ2Yt 2 + ... + θpYt p

ht = δ0 + δ1εt2−1 + ... + δqε2t−q

εt = Yt –

∑

= −

p

1 i

1 t i

Y

θ

Ψt 1 é a σ álgebra gerada por (Yt 1, Yt 2, ...)

~ D(gt, ht,) indica que a variável segue uma distribuição com média g e variância t h t “The difficulties in estimating SV models lie in the latent nature of the volatility . Inference may be difficult, because the distribution of yt |Yt−1 is specified implicitly rather than explicitly and the likelihood function appears as a multivariate integral the size of which is equal to the number of observations multiplied by the size of the latent variables (…).”

Existem métodos alternativos para a estimação, mas as dificuldades persistem. Billio e Sartore (2002), apresentam, de forma mais detalhada e técnica, a estimação via máxima verossimilhança.

θ= (θ1, θ2, ..., θp) ∈ℝp , δ = (δ0, δ1, ..., δq) ∈ ℝq+, δ0 > 0.

gt = θ1Yt 1 + θ2Yt 2 + ... + θpYt p

ht = δ0 + δ1εt2−1 + ... + δqε2t−q

RCA(p)

t

Y =

∑

(

)

= −

+

p1 i

i t t , i

i

b

Y

φ

+ εtBt ≡ (b1,t , b2,t , …, bp,t)T é uma seqüência de vetores aleatórios iid, com média zero e

matriz de covariância constante Σ = (σij),

εt é um processo ruído branco, com média zero e variância σ2ε. εt e Bt são processos independentes.

Tsay [1987, p.591] fornece a demonstração de que o ARCH (p,q) e o RCA(p+q)

são segunda ordem equivalentes13, desde que o primeiro seja estacionário.

13

3. Modelos GARCH e MGARCH (Multivariate GARCH)

14Nos capítulos anteriores, foram contrastados alguns modelos de volatilidade e a

classe de modelos ARCH. O intuito foi chamar a atenção para diferenças e semelhanças.

Destas, a principal reside na consideração exclusiva de modelos univariados. A discussão

entre modelos ARCH e GARCH conduz necessariamente à consideração das vantagens

da estimação de modelos multivariados.

Quando se consideram simultaneamente vários processos estocásticos para a

variância condicional, abre se a possibilidade de se trabalhar em uma estrutura que

permite que a variância condicional de cada uma das séries seja influenciada não só por

seus valores passados, como pelas variância e covariância condicionais das demais. Engle

[2001, p. 166], frisou bem o fato de que a volatilidade de um ação individual pode ser

influenciada pela volatilidade de outra ação. A motivação para um MGARCH residiria no

fato de que grande parte das variáveis econômicas e financeiras é impactada pelo mesmo

conjunto de informação, de tal forma que as covariâncias condicionais ao conjunto de

informação são diferentes de zero. Assim, modelar apenas as variâncias condicionais,

ignorando se as correlações condicionais dos ativos, caracterizaria um uso ineficiente do

conjunto de informações.

Os primeiros modelos MGARCH surgiram no período compreendido entre a

segunda metade dos anos oitenta e a primeira dos anos noventa. Nos últimos anos,

parecem ganhar mais atenção, após um período de calmaria que se seguiu aos primeiros

modelos.

A Seção I deste capítulo discute brevemente a trilha que se segue a partir dos

modelos AR aos ARMA e VARMA. Também considera que, em um certo sentido, este

último é a estrutura do modelo MGARCH para a volatilidade. A seção seguinte cuida dos

modelos MGARCH, discutindo, mais detalhamente, o modelo utilizado no presente

trabalho.

14

Seção I

No ano de 1982, Robert Engle publicou um trabalho seminal em que sugeriu que

a variância condicional de uma variável dependeria de seus valores de uma maneira

autoregressiva15. Seu modelo é conhecido por ARCH. Posteriormente, o modelo linear ARCH foi generalizado por Bollerslev, de uma maneira análoga à extensão dos modelos

AR (Autoregressive) para os modelos ARMA (Autoregressive Moving Average)16. Tais modelos tratam de séries univariadas. Contudo, nada impede que se modelem várias

séries ARMA simultaneamente, em uma forma vetorial VARMA. Da mesma forma que

um modelo AR é um caso particular de um modelo ARMA, isto é, um modelo ARMA

permite acomodar um modelo AR, uma estrutura VARMA tem, como caso particular, um

VAR. Nesse sentido, um VARMA é uma generalização de um VAR.

Considerando que um modelo GARCH pode ser visto como um modelo ARMA

para a volatilidade17 e que modelos ARMA podem ser tratados conjuntamente como um VARMA, facilmente se concebe a idéia de tratar conjuntamente modelos GARCH de

uma forma vetorial.

Nos modelos GARCH básicos, o termo aleatório ε, assume se, é um ruído branco,

cuja densidade freqüentemente supõe se ser gaussiana. Nada impede é óbvio que outras

distribuições sejam usadas.18 De forma similar, nos modelos GARCH multivariados,

15

Nos modelos teóricos, tais valores são tomados, de forma discreta, em diferentes períodos t ∈ℤ. Mesmo contendo, em tese, infinitos valores, trata se de uma única realização do processo estocástico {Yt}.

16

Para série integradas de ordem k, I(k), tem se o modelo ARIMA (p,k,q). Aqui estar se referindo apenas a modelos ARMA, supondo se que as série são estacionárias.

17 σ V(y |Y ) c A(L)σ B(L)y

MA 2 t AR

2 t 1

t t 2

t = = + +

em que A(L)=(α1L+α2L2 +...+αpLp) e B(L)=(β1L+β2L2 +...+βqLq)

18

Um dos fatos estilizados de séries financeiras é que a presença de caudas pesadas para a distribuição dos os retornos. A despeito de a distribuição condicional para os processos ARCH terem uma curtose maior que a normal não é empecilho para a utilização de outras distribuições, a fim de de se obter uma melhor representação para os retornos. O trabalho de Issler (1999) discute esse ponto além de derivar as características dos processos ARCH.

pode se assumir, além da hipóteses de ruído branco, uma distribuição gaussiana

multivariada ou uma t Student multivariada.19

Processos ARMA guardam características teóricas diferentes, para diferentes

valores dos parâmetros do modelo. Suas contrapartidas amostrais usualmente não

exibem, de forma inequívoca, as característica teóricas, que são características

populacionais. Por exemplo, é possível computar estimativas para estatísticas que

teoricamente não deveriam existir. Como aponta DINARDO [1997, p. 217], “(...) sample

autocorrelations and partial correlation coefficients may be computed for a nonstationary

series even though their population counterparts do not exist.” A isso, acrescente se que

dois modelos ARMA – especificamente MA(1) – podem exibir a mesma função de

autocorrelação.20 A estratégia usual é procurar testar várias diferentes modelos ou o mesmo modelo com diferentes especificações.21

Seção II

Modelos e Representação BEKK

O modelo mais geral para MGARCH é conhecido como Representação Vech(Ht).

19

É conhecido o fato da ampla utilização do modelo GARCH (1,1) em Finanças, o que lhe valeu o epíteto de . Ver, por exemplo, Andersen et al. (2005).

Embora não seja sempre o melhor modelo, o GARCH(1,1) permanece como uma alternativa para um ponto de partida. No trabalho de Issler (1999), bons resultados foram atingidos usando se variações do GARCH (1,1), como um EGARCH (1,1) ou um GARCH (1,1) t Student.

20

Inversibilidade e estacionaridades são duas características importantes para modelos ARMA. Em se tratando de modelos MA, sabe se que, embora apenas alguns sejam inversíveis, todos são estacionários, devido à incorporação de ruídos brancos.

Considerem se os seguintes modelos MA: Yt = εt + 0.5εt 1 e Yt = εt + 2ε t 1. Ambos são estacionários, e,

assim, suas funções de autocorrelação, tal como aparecem em Hamilton [1994, p. 49], estão bem definidas

e são, respectivamente, ρ1 =

1 θ

θ

2 + . Para as duas séries, θ assume dois valores: 0.5 e 2. Em ambos os

casos, ρ1 = 0.4. ρi = 0, i = 2, 3, … Apesar disso, isso não chega a ser um grande problema, pois, em ambos

os casos, trata se de um processo que, apresentando apenas uma desafagem, tem curta memória.

A despeito desse fato, as características da autocorrelação e autocorrelação parcial, combinadas com critérios de escolha como SIC ou Schwarz e com a acurácia das previsões, fornecem a base para a escolha dos modelos. Permanece a observação de que “a seleção de um bom modelo para os dados é um problema empírico, não um problema teórico” (ver Engle [1995, p. xiv] ).

21

vech(Ht) =

∑

∑

= − = − − + + p 1 j i t i 1 i i t i tivech( ) vech( )

)

vech(A A ε ε B H

q

T 0

εt ≡ (ε1t, ε2t, ..., εNt)T

A0 ≡ (aij0)NxN é positiva definida.

Ai e Bi são matrizes

+ × + 2 1 N ( N 2 ) 1 N ( N

Essa representação tem duas desvantagens: (i) a dificuldade de se garantir que a

matriz de variância covariância seja positiva semidefinida; (ii) o grande número de

parâmetros22.

Impondo se um pouco mais de estrutura à representação Vech(Ht), chega se a

uma variação bem conhecida na literatura: a Representação Diagonal, que considera um

modelo Vech(Ht) com matrizes diagonais de coeficientes. Seguindo uma abordagem um

pouco diferente, Bollerslev (1990) considera a seguinte matriz Ht = DRD, em que D =

diag

(

h11,t.,..., hNN,t)

, R = 1 p p 1 1 N N 1

, N é o número de séries, |pij| < 1 é o

coeficiente de correlação constante entre εi e εj, e h11,t e h22,t são GARCH(p,q). Essa

estrutura é conhecida como Representação de Correlação Constante (CC).

A Representação Diagonal apresenta a desvantagem de ser difícil de se garantir

que as estimativas gerem um matriz positiva definida. Já a Representação (CC) assume

pressupostos muito fortes para Ht.

O modelo BEKK de Baba, Engle, Kraft e Kroner (1990) é um modelo MGARCH

que usa o artifício de parametrizar a matriz Ht, a fim de superar os problemas

apresentados pelas representações Diagonal e CC.

O modelo BEKK desenvolvido a seguir se destina ao exame do processo conjunto

dos retornos de duas séries: retorno do dólar e retorno do dólar futuro. A estimação do

modelo é realizado para dois conjuntos de dados: o primeiro compreende o período entre

22

A quantidade de parâmetros é dada por

(

)

04 de abril de 1995 e 30 de março de 2004; o segundo vai de 11/01/99 a 30 de março de

2004. No primeiro caso, são 2201 observações; no segundo, 1312.

A equação a seguir apresentada do retorno esperado condicional relaciona o

retorno de cada mercado com o próprio retorno e o retorno dos demais mercados, ambos

com um período de defasagem.

12 t t

t M H Ξ

Y = + (1)

em que Yt é um vetor (n×1) do retorno diário no instante t, para cada série

) , ( N ~ 1 t

t I 0 Ht

Ξ . O vetor (n×1) de erros aleatórios Ξt =

t , 2 t , 1 ε ε

é a inovação para cada

série, no instante t, com sua correspondente matriz de variância covariância condicional

t

H . A informação disponível em (t –1) está representada pelo conjunto de informação

1 t

I . Finalmente, o vetor (n×1) M representa o vetor (n×1) de médias condicionais. No modelo BEKK, a matriz de variância covariância das equações depende do

quadrado e dos produtos cruzados da inovação εt e da volatilidade Ht, para cada período, com uma defasagem. Uma importante característica dessa especificação é que

ela é suficientemente geral, permitindo a influência das variâncias condicionais e das

covariância das várias séries sobre uma determina série, sem exigir a estimação de uma

quantidade muito grande de parâmetros (Bollerslev, 1990: Bollerlev et al., 1992: Karolyi,

1995). O modelo também garante que a matriz de variância covariância condicional seja

positiva semi definida na otimização do processo de estimação, o que é uma condição

necessária para as variâncias estimadas serem não negativas. Um pouco mais de estrurua

pode ser colocada no modelo BEKK23. Isso posto, aqui se utiliza a hipótese adicional de

que a matriz de variância covariância pode ser representada por

23

Em sua versão geral, o modelo BEKK pode ser assim representado:

∑

∑

− ∗ − ∗ = ∗ − − ∗ + + = 1 1 i T i i t i 1 i i T i t i t i 0t A A ε ε A B H B

H

q

,

T t1 T t 1 Tt 1 T t , 22 t , 21 t , 12 t , 11 t h h h h α Ξ αΞ β βH FF

H = + + − −

= (2)

em que F é uma matriz triangular inferior

(

2×2)

, e α e β são matrizes diagonais(

2×2)

de coeficientes.

Sob essas condições, pode se escrever a expressão em (1) da seguinte forma:

h11,t = ω112 + β112 h11,t−1+ α112 ε1,t1

h12,t =h12,t = ω11ω21 + β11β22h12,t−1 + α11α22ε1,t1ε2,t1 (3)

h22,t = (ω221 + ω222) + β222h22,t−1 + α 112 ε222,t−1

Para N=2, p = q = 1, tem se

(

+)

+ + + + = ∗ ∗ − − − ∗ ∗ ∗ ∗ − ∗ ∗ 2 1 t , 2 21 12 1 t , 2 1 t , 1 21 12 22 11 2 1 t , 1 11 21 0 12 t ,12 a a a ε a a a a ε ε a a ε

h

(

11 22)

12,t 1 12 22 22,t 1 1t , 11 11

21b h b b h b b h

b∗ ∗ − + ∗ ∗ − + ∗ ∗ −

4. Razão Ótima de Hedge: Teoria e Estimação

O presente capítulo se desdobra em duas seções: a primeira cuida da análise

teórica da razão ótima de hedge, e a segunda, dos dados, dos aspectos de sua estimação,

bem como da análise dos resultados.

Seção I

Análise Teórica da Razão Ótima de Hedge

Considere se um agente que, no instante t−1, procura maximizar a utilidade

esperada do retorno Rt = Rst −ht−1Rft, em que ht−1 é a razão dos valores das posições

e futuro entre os instantest−1 e t; R e st R são respectivamente os retorno do dólar ft

e do dólar futuro entre os instantes t−1 e t.24 O problema desse agente, que se supõe

manter uma posição fixa comprada em Rst, pode ser expresso da seguinte forma:

[

]

sf[

( )

t t 1]

f t R Rst

f t 1 t s t 1

t

h UR h R dP (t) EU R X

max − −

− =

∫ ∫

− =em que ht−1 é a razão de hedge, P designa a função de probabilidade condicional sf

conjunta para R e st R , e ft Xt−1representa a variável de estado, aqui identificada com o

conjunto de informação até o instante t−1 de R e st R . ft

Um ponto a se destacar é que a razão ótima de hedge vai depender da função de

utilidade de cada agente. Pode se mostrar, contudo, que, dependendo do grau de aversão

ao risco do agente, a solução para o problema em (1) consiste em minimizar a variância

de R . Um segundo ponto é que, caso a esperança do dólar futuro seja zero, então, a t

24

Essa formulação apresenta, de forma simples, a determinação da razão de ótima. Outras formulações são possíveis, como, por exemplo, os casos de maximização da utilidade esperada da riqueza, e da maximização do consumo durante a vida, com e sem a possibilidade de alavancagem e venda a descoberto. Ver a esse respeito Heaney e Poitras (1991).

minimização da variância implica a maximização da utilidade esperada, independemente

da função de utilidade e do grau de aversão ao risco.25 Esse fato torna consistente a

abordagem do presente trabalho, que estima a razão de hedge que minimiza a variância

de R , visto que o retorno do dólar futuro ficou próximo a zero, especificamente, t

0,000525 (Gráfico 2.2).

Seção 2

Dados

Inicialmente, cabe um esclarecimento sobre os dados utilizados. A série para o

dólar americano é o PTAX800, valor de venda, com dados diários, e compreende o

período que vai de 04 de abril de 1995 até 30 de março de 2004. Esses dados foram

conseguidos do site do Banco Central do Brasil: http://www4.bcb.gov.br/pec/series/port/.

Os dados sobre o dólar futuro referem se à cotação dos contratos diários de maior

liquidez para o mesmo período do dólar, e sua fonte foi o canal Bloomberg.26

Os dados utilizados para fins de estimação não são as séries em nível citadas

anteriormente. A fim de garantir o tratamento de séries estacionárias, foi utilizado, como

é bastante comum, o retorno das séries, isto é, a diferença dos logaritmos. Assim, por

exemplo, tem se que Retorno do dólar = log(dólart) – log(dólart−1). Na parte final do

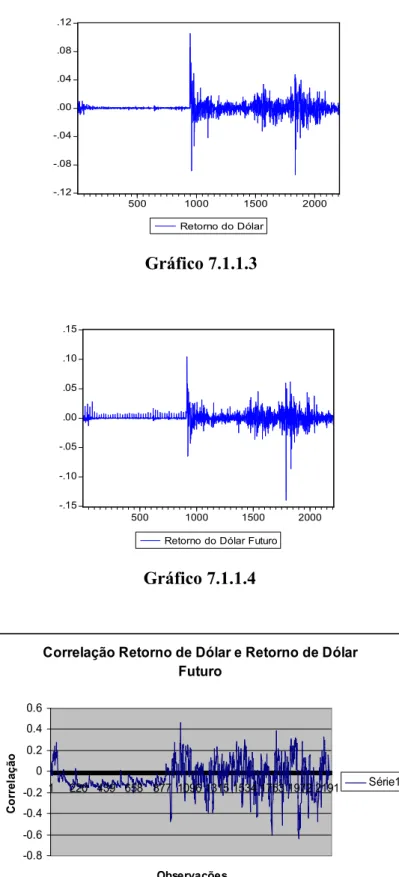

trabalho, pode ser encontrada a evolução do dólar , do dólar futuro, do retorno do

dólar e do retorno do dólar futuro, nos gráficos 7.1.1.1, 7.1.1.2, 7.1.1.3, 7.1.1.4 – no

caso da primeira amostra – e nos gráficos 7.2.1.1, 7.2.1.2, 7.2.1.3, 7.2.1.4 – no caso da

segunda amostra.

Nas séries analisadas, em ambas as amostras, pelo menos, dois momentos

merecem destaque: o primeiro, que é comum às duas amostras, refere se ao período da

eleição presidencial de 2002, quando se assiste à mudança no nível do preço do dólar,

acompanhada de uma grande volatilidade; o segundo momento, janeiro de 1999,

representa uma mudança abruta do dólar e a volatilidade posterior contrasta com o

período anterior, o que reflete a mudança do regime cambial, de bandas para flutuante.

25

Essas observações estão presentes em Baillie e Myers (1991).

26

Gostaria de expressar meus agradecimentos ao amigo Eduardo Barrozo Marques, que, diligentemente, forneceu as informações sobre o dólar futuro.

Em relação ao período mais recente, as oscilações do dólar e futuro parecem

acompanhar o clima pré eleitoral cuja breve descrição pode ser encontrada em Giambiagi

e Villela (2004).

Estimação e Resultados

A estimação foi realizada por máxima verossimilhança, em um programa para o

E Views, versão 5.1.27

Como apontado anteriormente, sob certas condições, a razão ótima de hedge é

obtida da minimização da variância de R = t Rst −ht−1Rft. Trata se, pois, da solução para

o seguinte problema:

) X R , R ( Cov h 2 ) X R ( Var h ) X Var(R

min f t 1

t s t 1 t 1 t f t 2 1 t 1 t s t ht1

− −

− −

− + −

As condições de primeira ordem são nececessárias e suficientes. Isso posto,

derivando se a expressão acima e igualando a a zero, chega se à razão ótima de hedge –

denotada doravante por β – , que pode ser expressa como t

) X R Var( ) X R , R ( Cov β 1 t f t 1 t f t s t t − − =

Uma forma de estimação possível para β parte da seguinte equação: t

t f t MQO t s

t α β R ε

R = + + ,

em que E(εt)=0, Var(εt)=σ, E(εiεj)=0 ,i≠j.

27

Recorrendo se aos Mínimos Quadrados Ordinários (MQO), o estimador para

MQO t

β pode ser computado por meio da seguinte fórmula

MQO t β ∧ =

(

)(

)

(

)

∑

∑

= = − − − T 1 t 2 f t f t T 1 i f t f t s t s t R R R R R R =(

)(

)

(

)

∑

∑

= = − − − T 1 t 2 f t f t T 1 i f t f t s t s t R R T 1 R R R R T 1 =(

)

( )

f 2t f t s t R Amostral Variância ,R R stral iância Amo var Co

em que R e st f t

R são respectivamente as médias amostrais do retorno do dólar e do

retorno do dólar futuro, para uma amostra de tamanho T.

A crítica que se faz à utilização de βMQOt como razão de é ignorar a

evidência empírica de que os termos em β variam ao longo do tempo. Mais t

especificamente, a estimação por MQO não considera que a distribuição condicional

conjunta dos ativos e futuro pode estar variando ao longo do tempo e que a razão de

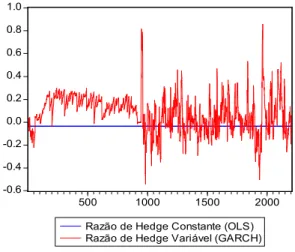

ótima, quase certamente, também varia ao longo do tempo. O gráfico 3.1 abaixo

representa a dinâmica para a variância das séries e para sua covariância.

A fim de contornar a crítica ao βMQOt , uma alternativa é estimar β por meio de t

um GARCH Bivariado BEKK Diagonal. O resultado desse método será representado

doravante por βGARCHt .

Como se deveria esperar do que foi exposto, a estimação do β por meio do t

MGARCH t

β deveria mostrar mudanças ao longo do tempo. Esse fato está bem capturado no

gráfico 3.2, reproduzido abaixo.

!" # $ % &'( !" # $ ) *+ #

Gráfico 3.2

Ademais, os valores apresentados são sempre menores que 1 . Como visto,

) X R Var( ) X R , R ( Cov β 1 t f t 1 t f t s t t − −

= . Equivalentemente, tem se que

) X R SD( ) X R ( SD , ρ β 1 t f t 1 t s t f R s R t − −

= , em

que ρRs,Rf é a correlação condicional entre Rst e Rft e SD(.) é o desvio padrão. Dado

que ρRs,Rf ≤ 1 e que normalmente a variância de Rft é menor maior que a de Rst, dever se ia esperar um β menor que 1. Os resultados para os dois conjuntos de amostra t

estão na tabela abaixo.

, ,-- . / , , , ,-- / , ,

- - //

-A estrutura representada em (1) do item 3.1 modela as duas séries com dois

modelos GARCH(1,1) para as séries e com um modelo para a covariância que depende

dos valores passados da covariância. O uso dos modelos GARCH se justifica pela

observação de que os retornos de dólar e dólar futuro apresentam uma distribuição

leptocúrtica. As estatísticas correspondentes para essas séries são respectivamente

29,57086 e 33,02569, ou seja, maiores que 3.

Em um resultado também esperado, a variância da carteira, para a razão de

constante ou variável, foi menor que a dos ativos individuais. Esse reultado –

representado abaixo, nos gráficos 7.1.3.7 e 7.1.3.8 – vale para os dois grupos de dados.

1 %

Figura 7.1.3.7

1 )

O resultado mais importante é a mudança percentual da variância da carteira em

relação à carteira sem (D). Esse valor é dado pela seguinte equação:

) R ( Var

) R ( Var ) R ( Var 100 D

s t

s t

t −

× =

/

2 3 4 3" 5 % 4 # $ 1 )

2 3 4 3" 5 % 4 # $ 1 %

Figura 7.1.3.9

/ /

0

2 3 4 3" 5 % 4 # $ 6 1 ) 2 3 4 3" 5 % 4 # $ 6 1 %

Como pode ser percebido a partir dos gráficos acima, a carteira com razão de

variável, estimada pelo GARCH Bivariado, obteve mais sucesso em reduzir a

variância da carteira em relação à carteira sem que a carteira com razão de

estimada por MQO.

A tabela abaixo apresenta o resultados para D(1) e D(2), com os dois conjuntos

de dados, em que D(1) representa D, calculado com razão de variável, e D(2)

representa D, calculado com a razão de constante.

7 8 , , -- / , /, , , --- / , /,

29 / //0/

29 : / 00 /-/

Em ambos os períodos, a carteira com razão de variável apresentou uma

5. Conclusão

O presente trabalho se dedicou à comparação de dois métodos de estimação da

razão ótima de : Mínimos Quadrados Ordinários e GARCH Bivariado BEKK

Diagonal. Os resultados obtidos se traduziram na superioridade do segundo método sobre

o primeiro. A redução média da variância da carteira com em relação à carteira

sem só foi conseguida, quando se considerou a natureza variante no tempo da

covariância condicional entre o retorno do dólar e o retorno do dólar futuro e o da

variância condicional deste último. O teste de Wald para a hipótese de que os

coeficientes estimados são, conjunta e estatisticamente, iguais a zero obteve um p valor

igual a zero para ambos os conjuntos de amostras.

Cumpre destacar que os resultados obtidos atestam a importância da classe de

modelos MGARCH. A literatura sobre esses modelos vem crescendo nos últimos anos,

incorporando, além do modelo aqui utilizado, outras extensões. Modelos multivariados ,

como MGARCH M (Multivariate GARCH in Mean) e MGARCH Factor (Facto

MGARCH) são a contraparte da grande variedade dos modelos GARCH univariados.

Mesmo quando se considera um único tipo de modelo, como o GARCH

Bivariado BEKK Diagonal, pode se pensar em, pelo menos, dois grupos de variações: (i)

os que envolvem outras estruturas de defasagens; (ii) os que utilizam outras distribuições

para a matriz dos distúrbios estocásticos ser gaussiana multivariada ou, por exemplo, t

Student multivariada. A defasagem (1,1) utilizada se justifica por duas razões. A primeira

é que, dado o sucesso dos modelos ARCH (1,1) na modelagem da volatilidade, a

investigação de um modelo GARCH Multivariado (1,1) é quase que uma conseqüência

imediata. Ademais, mesmo que se admita que outras especificações para o modelo

multivariado proposto sejam superiores, isso não invalida a superioridade do modelo

multivariado aqui discutido sobre o modelo MQO. Argumentos análogos se aplicam à

discussão do uso de distribuições alternativas.

A aplicação de modelos multivariados permite que se analise a maneira como

choques podem se propagar intra mercados, tal como foi feito neste trabalho. Em um

exemplo, dos mercados japonês e americano cujos funcionamentos são sucessivos, dado

o fuso horário.

Ao lado das inúmeras aplicações28, muito trabalho vem sendo dedicado aos

processos de simplificação da estimação, o que passa tanto pela procura de novas

parametrizações para os modelos multivariados, como pela ampliação das técnicas de

estimação. A busca por esses resultados não se circunscreve aos modelos MGARCH,

pois, nos esforços de pesquisa, não se descuida dos modelos multivariados de volatilidade

estocástica.

28

6. BIBLIOGRAFIA

LIVROS

1. DIEBOLD, Francis X.. Elements of Forecasting, South Western, 2001.

2. FRANSES, Philip Hans. Time Series Models for Business and Economic

Forecasting, Cambridge University Press, 1998.

3. COCHRANE, John. Asset Pricing, 1st edition, 2001. Princeton University Press,

2001.

4. ENGLE, Robert. ARCH – Selected Readings. Oxford University Press, 1995.

5. GIAMBIAGI, Fabio, VILLELA, André (orgs.). Economia Brasileira

Contemporânea. Elsevier, Editora Campus, 2004.

6. GOURIERROUX, Christian, JASIAK, Joann, Financial Econometrics,

Princenton University Press, 2001.

7. HAMILTON, James D., Time Series Analysis, Princenton University Press,

Princenton, New Jersey, 1994.

8. HEIJ, Christiaan, BOER, Paul de, FRANSES, Philip Hans, KLOEK, Teun, DIJK,

Herman K. van, Econometric Methods with Applications is Business and

Economics, OXFORD Press.

9. HULL, John C. Options, Futures & Others Derivatives, Fourth Edition, Prentice

Hall International 2000.

10. JOHNSTON, Jack, DINARDO, John. Econometric Methods, McGraw Hill,

Fourth Edition.

1. ANDERSEN, Torben G., BOLLERSLEV, Tim. Answering the Skeptics: Yes,

Standard Volatility Models do Provide Accurate Forecasts.

2. ANDERSEN, Torben G., BOLLERSLEV, Tim, CHRISTOFFERSEN Peter F.,

DIEBOLD, Francis X. Volatility Forecasting, Working Paper 11188, National

Bureau of Economic Research, March, 2005.

3. BAILLIE, Richard T., MYERS, Robert J. Bivariate Garch Estimation of the

Optimal Commodity Futures . Journal of Applied Econometrics, Vol. 6,

No. 2 (Apr. – Jun., 1991), 109 124.

4. BAILLIE, Richard T., DeGENNARO Ramon P. Stock Returns and Volatility.

The Journal of Financial and Quantitative Analysis, Vol. 25, No.2 (Jun., 1990),

203 214.

5. BAUWENS, L, LAURENT, S, ROMBOUTS, J. V. K. “Multivariate GARCH

Models: A Survey. Core Discussion Paper 2003/31. 18 April 2003, revised

February 10, 2005.

6. BILLIO, M, SARTORE, D. “Stochastic Volatility Models: A Survey with

Applications to Option Pricing and Value at Risk. Working Paper n. 02.10,

December 2002.

7. BROOKS, Chris, BURKE, Simon, PERSAND, Gita. Multivariate GARCH

Models: Software Choice and Estimation Issues, ISMA Centre Discussion Papers

in Finance 2003 07, April 2003.

8. CECCHETTI, Stephen G., CUMBY, Robert E., FIGLEWSKI, Stephen.

Estimation of the Optimal Futures Hedge. The Review of Economics and

Statistics, Vol. 70, No.4 (Nov., 1998), 623 630.

9. ENGLE, Robert. GARCH 101: The Use of ARCH/GARCH Models in Applied

Econometrics, Journal of Economic Perspective, Volume 14, Number 4, Fall

2001, p. 157–168.

10. ENGLE, Robert, PATTON, Andrew J. “What Good Is a Volatility Model?”, 29

October, 2000.

11. ENGLE, Robert, KRONER, Kenneth F.. Multivariate Simultaneous Generalized

12. ENGLE, Robert. “Risk and Volatility: Econometric Models and Financial

Practice. Nobel Lecture, December, 8, 2003.

13. HEANEY, John, POITRAS, Geoffrey. Estimation of the Optimal Hedge Ratio,

Expected Utility, and Ordinary Least Squares Regression. The Journal of Futures

Markets (1986 1998); Oct 1991: 11,5; ABI/INFORM Global, pg. 603.

14. ISSLER, João Victor. Estimating and Forecasting the Volatility of Brazilian

Finance Series Using ARCH Models.

15. SILVA, André Luiz Carvalhal da, LEAL, Ricardo Pereira Câmara. Outliers e

séries temporais dos mercados latino americanos. Resenha BM&F, no. 147.

16. TSAY, Ruey S., Conditional Heteroscedastic Time Series Models, Journal of the

American Statistical Association, Vol.82, No. 398 (Jun., 1987), 590 604.

17. YANG, Wenling, ALLEN, David E. Multivariate GARCH Hedge Ratios and

Hedging Effectiveness in Australian Futures Markets. Accounting and Finance,

7. LISTA DE GRÁFICOS

7.1. Período 04/04/1995 – 30/04/2004 7.1.1 Séries

7.1.1.1. Dólar 7.1.1.2 Dólar Futuro 7.1.1.3. Retorno do Dólar 7.1.1.4. Retorno do Dólar Futuro

7.1.1.5. Correlação Entre o Retorno do Dólar e o Retorno do Dólar Futuro 7.1.2. Estatísticas Descritivas das Séries Histograma

7.1.2.1. Retorno do Dólar 7.1.2..2. Retorno do Dólar Futuro 7.1.3. GARCH Bivariado

7.1.3.1. Variância do Retorno do Dólar, Variância do Retorno do Dólar Futuro e Covariância Entre Retorno do Dólar e Retorno do Dólar Futuro

7.1.3.2. Razão de Hedge Constante e Variável 7.1.3.3. Carteira com Razão de Hedge Constante 7.1.3.4. Carteira com Razão de Hedge Variável

7.1.3.5. Variância da Carteira com Razão de Hedge Constante 7.1.3.6. Variância da Carteira com Razão de Hedge Variável

7.1.3.7. Variância do Retorno do Dólar, Variância do Retorno do Dólar Futuro e Variância da Carteira com Razão de Hedge Constante

7.1.3.8. Variância do Retorno do Dólar, Variância do Retorno do Dólar Futuro e Variância da Carteira com Razão de Hedge Variável

7.1.3.9. Varição na Variação da Carteira em Relação à Carteira sem

7.2. Período 11/01/1999 – 30/04/2004 7.2.1 Séries

7.2.1.1. Dólar 7.2.1.2 Dólar Futuro 7.2.1.3. Retorno do Dólar 7.2.1.4. Retorno do Dólar Futuro

7.2.1.5. Correlação Entre o Retorno do Dólar e o Retorno do Dólar Futuro 7.2.2. Estatísticas Descritivas das Séries Histograma

7.2.3. GARCH Bivariado

7.2.3.1. Variância do Retorno do Dólar, Variância do Retorno do Dólar Futuro e Covariância Entre Retorno do Dólar e Retorno do Dólar Futuro

7.2.3.2. Razão de Hedge Constante e Variável 7.2.3.3. Carteira com Razão de Hedge Constante 7.2.3.4. Carteira com Razão de Hedge Variável

7.2.3.5. Variância da Carteira com Razão de Hedge Constante 7.2.3.6. Variância da Carteira com Razão de Hedge Variável

7.2.3.7. Variância do Retorno do Dólar, Variância do Retorno do Dólar Futuro e Variância da Carteira com Razão de Hedge Constante

7.2.3.8. Variância do Retorno do Dólar, Variância do Retorno do Dólar Futuro e Variância da Carteira com Razão de Hedge Variável

7. GRÁFICOS

7.1. Período 04/04/1995 – 30/04/2004

7.1.1. Séries

Gráfico 7.1.1.3

Gráfico 7.1.1.4

/- 00 - / / 0 / -0 - (9

7.1.2. Estatísticas Descritivas das Séries: Histograma

(9 ( 4; / &<% %

2 0

2

2 = 4 4

-2 4 4 -/ -/

(

-(> ? %%

-@ % % - 0

A B 1 / /

7 < < C

Gráfico 7.1.2.1

(9 ( 4; / &<% % 2

2

2 = 4 4 /

2 4 4

/-( //

(> ? %% /0 / /

@ % % //

-A B 1 0

7 < < C

Gráfico 7.1.2.2

D

Gráfico 7.1.3.1

!" # $ % &'( !" # $ ) *+ #

Gráfico 7.1.3.2

1 %

1 )

Gráfico 7.1.3.4

/

1 %

Figura 7.1.3.5

1 )

1 %

Figura 7.1.3.7

1 )

/

2 3 4 3" 5 % 4 # $ 1 ) 2 3 4 3" 5 % 4 # $ 1 %

Figura 7.1.3.9

7.2. Período 11/01/1991 – 30/04/2004

7.2.1. Séries

/ /

0

/ /

0

Gráfico 7.2.1.2

0

Gráfico 7.2.1.3

0

0

3"

Gráfico 7.2.1.5

7.2.2. Estatísticas Descritivas das Séries: Histograma

/

(9

( 4; /

&<% % /

2 0

2

-2 = 4 4

-2 4 4 -/ -/

( 0

(> ? %%

-@ % % 0 0 0

A B 1 / 0

7 < < C

Gráfico 7.2.2.1

/

(9

( 4; /

&<% % /

2 /

2

2 = 4 4 /

2 4 4

/-(

-(> ? %% / /

@ % % 0 /

A B 1 0 /

7 < < C

7.2.3. GARCH Bivariado

/

0

D

Gráfico 7.2.3.1

0

!" # $ % &'(

!" # $ ) *+ #

0

1 %

Gráfico 7.2.3.3

0

1 )

Gráfico 7.2.3.4

0

1 %

0

1 )

Figura 7.2.3.6

/

0

1 %

/

0

1 )

Figura 7.2.3.8

/ /

0

2 3 4 3" 5 % 4 # $ 6 1 ) 2 3 4 3" 5 % 4 # $ 6 1 %

8. TABELAS

GARCH Bivariado: Retorno de Dólar e Retorno de Dólar Futuro

Amostra: 04/04/1995 – 30/04/2004

EE ( F ! ( % 7 <

2G / 00 / 0 -0 0-- 0- /

2G / 0/ / - / / //

&2F*+ 0 0- - F 0 - - F /

1FH+ - //0/ 00 - - /

+'7#+ -- 00 - 0 / - 0 -F

&2F*+ / / - //F /- F

&2F*+ / F F / /

--1FH+ - 0// 0 0 0

-+'7#+ / 0 0 /

' $ > I 0 0 0 +> > E

/-+ $ $ > I 0 ( I? !

-J 4< E E%

-# K

//

-L H %

' $' 1 *+ #

H % ( % E 7 < < C

I %B

-J #C; I % % ( 44 C

J 4 ! % M ( F

2G / 0

2G

&2F*+ 00 - F

1FH+ - //0 /

+'7#+ -- - /

&2F*+ / / //F

&2F*+ / F F

+'7#+ 0 /

% % EE %

GARCH Bivariado: Retorno de Dólar e Retorno de Dólar Futuro

Amostra: 11/01/1999 – 30/04/2004

EE ( F ! ( % 7 <

2G / - / 0 / 0 0

2G / -- 0 0 / 0

&2F*+ - / 0 0- - F

1FH+ - /0 0 0 0

+'7#+ / / - - 0F 0

&2F*+ / -- -/ /0 F

&2F*+ 0 0 F /00 - - -/ 0 0

1FH+ -/ - / /

+'7#+ / 00 - - - 0 - / / F

-' $ > I /0 +> > E / - 0

+ $ $ > I ( I? ! / /- -/

J 4< E E% - # K / 0

L H %

' $' 1 *+ #

H % ( % E 7 < < C

I %B / 0

-J #C; I % % ( 44 C

J 4 ! % M ( F

2G /

-2G /

&2F*+ - 0

1FH+ - 00

+'7#+ / / /

&2F*+ / /

-&2F*+ 0 0 F /

1FH+ -/

-+'7#+ /

MQO: Retorno de Dólar e Retorno de Dólar Futuro

Amostra: 04/04/1995 – 30/04/2004

MQO: Retorno de Dólar e Retorno de Dólar Futuro

Amostra: 11/01/1999 – 30/04/2004

; < &'+

2 I ' % (B %

-, , H 4

( 4; N % /

O <% % / E N % 4 %

&'+ M P Q &'+ GH

EE ( F ( % 7 <

/ - - 0/

00 0 / -/ 0

%B 0 0 2 ; 0

+ N % %B -- ( ; 0

( F E $ %% 0 +> > E 0/

( 4 %B % 0 ( I? ! 0/

' $ > I /- 00 < L % % / 00

; < &'+

2 I ' % (B %

-, , H 4

( 4; /

O <% %

&'+ M P Q &'+ GH

EE ( F ( % 7 <

/ - 00/- /

/ - - /

%B 2 ; 0

+ N % %B ( ;

-( F E $ %% - +> > E

//--( 4 %B % - ( I? !