1200101194edcbaZYXWVUTSRQPONMLKJIHGFEDCBA

1111111111111111111111111111111111111111 .ihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

N O V A S P E R S P E C T I V A S D A A N Á L I S E E S T R A T É G I C A :

E S T U D O D E C A S O D O U O L zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Como o caso do Universo On Line (UOL) pode criar novas

perspectivas para a análise estratégica?

B a n c a e x a m in a d o r a

Dedicatória

FUNDAÇÃO GETÚLIO

VARGAS

ESCOLA DE ADMINISTRAÇÃO

DE EMPRESAS

DE SÃO PAULO

CHRISTIAN BAUMGART

NOVAS PERSPECTIVAS

DA ANÁLISE ESTRATÉGICA:

ESTUDO DE

CASO DO UOL

Como o caso do Universo On Line (UOL) pode criar novas

perspectivas para a análise estratégica?

Fundação Getulio VargaszyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA Escola de AdministraçãofedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

V de Empresas de Silo Paulo Biblioteca

1200101194

Dissertação apresentada ao Curso

de Mestrado Executivo - MBA

como requisito para obtenção de

título de mestre em Administração

Orientador: Prof. Dr. Flávio C. de Vasconcelos

, , IihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA,; " i •fedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

ç

,

>

0 5 .0 ~ zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Ggl, ~2.>l

-€>:H~1J'w

I

.

",ç

J

194jBtXJl

(.,.~SP-00021688-0

'--BAUMGART, Christian.fedcbaZYXWVUTSRQPONMLKJIHGFEDCBAN o v a s p e r s p e c tiv a s d a a n á lis e e s tr a té g ic a : E s tu d o d e c a s o d o p r o v e d o r U O L - C o m o o c a s o d o U n iv e r s o O n

L in e ( U O L ) p o d e c r ia r n o v a s p e r s p e c tiv a s p a r a a a n á lis e

E s tr a té g ic a ?

São Paulo: EAESPIFGV, 2001 78p. (Dissertação de Mestrado Apresentada ao Curso de Mestrado Executivo da EAESPIFGV, opçãoMBA).

Resumo: Estudo dos desafios e novas perspectivas estratégicas que se apresentam com o estudo de caso do UOL - Universo On Line - provedor de acesso e portal líder no Brasil, baseado em fatos e estatísticas do mercado e entrevista com o UOL.

Abstract: Study of the challenges and new strategic perspectives to be faced with the UOL case - Universo On Line -leader Internet Service Provider and Portal in

I N D I C E

1 . I n tr o d u ç ã o 0 1

2 . A I n te r n e t 0 4zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

2.1 Introdução 04

2.2 O início da Internet 06fedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

2 .3 W o r ld W id e W e b -zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAWWW 10

2.4 Provedores de Acesso... 11

2.5 Provedores de Conteúdo 11

3 . A m b ie n te C o m p e titiv o 1 3

3.1 Panorama Internacional 13

3.2 Estados Unidos 15

3.3 Europa 20

3.4 Ásia 23

3.5 América Latina 26

3.6 A Internet no Brasil 29

3.6.1 Perfil do usuário 29

3.6.2 Competidores 31

3.6.2.1 iG 32

3.6.2.2 UOL 33

3.6.2.3 Terra 34

3.6.2.4 AOL 34

3.6.2.5 Provedores de Acesso por TV a cabo 36

3.6.3 Fontes de receita 37

3.6.4 Telecomunicações 40

4 . A n á lis e e s tr a té g ic a e o d e s a fio d a I n te r n e t 4 4fedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

4 .1 D e s ig nzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAestratégico 44

4.2 Planejamento Estratégico 48

4.3 Posicionamento Estratégico 54

4.4 Como a Internet coloca em questão as principais teorias de estratégia? 59

5. Estudo de caso: o que diferencia o UOL para se tornar vencedor?

62

5.1 DOL - a visão estratégica do DOL - Entrevista 62

5.2 Análise estratégica do DOL 64

5.3 Como determinar o "vencedor"? 67

5.4 Quais os resultados até o momento? 68

6. Implicações para as principais teorias de estratégia

72

A g r a d e c im e n to s zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

o

resultado desta dissertação é o resultado não de uma só pessoa, mas também

de professores, colegas de trabalho e amigos que me ajudaram a completar este

trabalho. Agradeço a todos eles, especialmente:

Aos colegas da Monitor, em especial

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAàVera Hanada, pela constante ajuda com

pesquisas e "achados" especiais.

Ao UOL, que forneceu informações

indispensáveis

para tomar este trabalho

possível, em especial a Eduardo Alcalay.

Ao professor

Flávio

Carvalho

de Vasconcelos,

pelo

inestimável

apoio e

orientação deste trabalho.

Aos meus pais, que sempre estiveram a meu lado.

E em especial à minha esposa, pela inesgotável colaboração e paciência.

1.INTRODUÇÃO

fedcbaZYXWVUTSRQPONMLKJIHGFEDCBA" C r e io q u e e x is ta u m m e r c a d o m u n d ia l p a r a c e r c a d e c in c o c o m p u ta d o r e s "

( T h o m a s W a ts o n , P r e s id e n te d a I B M , 1 9 4 8 )zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Internet. Esta palavra tem representado a mais significativa revolução na forma de

comunicação do homem. Reduzindo grandes distâncias entre as pessoas e as empresas, o fruto

da globalização tem sido seu mais eficiente impulsionador.

Qualquer pessoa que tenha acesso a um computador e uma linha telefônica pode, com a nova

tecnologia, trocar informações em grande escala entre quaisquer lugares no planeta, em

poucos instantes, informando-se com uma velocidade e riqueza pouco imaginadas antes de sua

criação.

Desenvolvida com o apoio do governo norte-americano e destinada a ser um meio de

comunicação militar; o início de sua aplicação comercial revela continuamente seu imenso

potencial econômico, transformando-se rapidamente em uma epidemia que cresce a níveis que

poucos teriam imaginado alguns anos antes, modificando as regras de mercado e mais

especificamente a maneira como muitas empresas competem em todo o mundo. A Internet

representa atualmente um novo campo de competição entre as empresas, com regras

desconhecidas que agora, aos poucos, começam a se tornar mais claras. Pequenas empresas,

que anteriormente não poderiam nem sequer cogitar em competir em determinados segmentos,

agora apresentam potencial para derrubar grandes conglomerados internacionais de suas

posições privilegiadas, colocando-se mais perto dos clientes em potencial através de uma

maior agilidade e flexibilidade competitiva, e gerando assim grande instabilidade nas bolsas

de valores, que procuram neste novo e desconhecido cenário da economia mundial identificar

ÉzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAexatamente neste cenário competitivo que pretendo explorar meu trabalho de dissertação. A escolha do tema baseou-se na seguinte dúvida: em meio a tantas diferentes escolas de

estratégia, no que cada uma poderia influenciar mais o desenvolvimento de uma estratégia

vencedora entre os provedores de acesso

à

Internet, ou quais as deficiências destas escolas deanálise estratégica que levam o provedor "vencedor" no ambiente competitivo brasileiro a não

adotá-las para formular a sua própria estratégia?

Para definir que gostaria de aplicar este estudo aos provedores de Internet levei em

consideração que os mesmos estão numa posição intermediária entre um negócio tradicional,

que demanda altos investimentos em equipamentos e instalações, e um negócio baseado na

nova economia da Internet, extremamente volátil e longe de sua maturidade.

Na primeira parte deste trabalho procurarei colocar o leitor a par do histórico e principais

elementos que compõe o cenário da Internet, bem como de suas origens. Não pretendo aqui

fazer uma descrição detalhada e completa de todos os acontecimentos passados, e sim uma

síntese.

Na segunda parte apresento informações gerais sobre a Internet, enquanto que na terceira

apresento o panorama competitivo, de modo mais detalhado, incluindo os acontecimentos

mais recentes, o desenvolvimento do mercado e algumas das características dos principais

competidores.

Na quarta parte da dissertação apresento as principais caracterizo as mais tradicionais escolas

de análise estratégica, a citar: a escola dofedcbaZYXWVUTSRQPONMLKJIHGFEDCBAd e s ig n , a escola do planejamento estratégico e a

escola do posicionamento estratégico. Termino esta quarta parte com a questão de como o

ambiente como a Internet coloca em questão as principais teorias de estratégia.

Na quinta parte abordo o estudo de caso propriamente dito, baseado em um provedor de

acesso à Internet. Esta quinta parte conta com uma entrevista conduzida com oihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAU O L e suas

Na sexta parte desta dissertação faço uma análise das implicações futuras e a conclusão deste

2 . A I N T E R N E T

2 .1 I n tr o d u ç ã ozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

A Internet se constitui em um grande conjunto de redes que interligam em todo o mundo

inúmeros computadores que se comunicam, trocando dados como textos, imagens e voz entre

si, baseados nas tecnologias recentemente desenvolvidas no campo da eletrônica e na

infra-estrutura mundial das telecomunicações.

Estas redes utilizam um protocolo de comunicação, o IP (Internet Protocol), que é um

conjunto de instruções que viabilizam a comunicação e troca de dados entre os computadores

acoplados

à

rede. Cada computador conta com uma identificação única.Em todo o mundo, osfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAb a c k b o n e s , que são as estruturas principais de rede, conectando milhares

de redes regionais e locais, estão interligados entre si através do protocolo TCPIIP

( T r a n s m is s io n C o n tr o l P r o to c o l/ln te r n e t P r o to c o l) , compondo a infra-estrutura mundial de

b a c k b o n e s . Ao utilizar um mesmo protocolo, as redes viabilizam a comunicação entre si e

entre computadores com diferentes sistemas, que na maioria dos casos seriam incompatíveis

entre si. Assim, estabelecem uma base única de comunicação, uma linguagem comum a todos

os computadores pertencentes

à

Internet, independentemente de seus diferentes sistemasoperacionais.

Em comparação com outros meios de comunicação, a Internet é um mero extremamente

barato, uma vez que elimina a necessidade do uso de chamadas de longa distância, no caso da

telefonia, pois a conexão do usuário é feita apenas com o seu provedor de acesso, que

normalmente está ao alcance de uma ligação de curta distância.

Apesar dos principais computadores que compõe a Internet serem máquinas de alta capacidade

de processamento de dados e com altas velocidades de conexão, ao usuário final basta um

computador comum para desfrutar dos serviços da Internet. Toma-se possível servir-se de

um custo relativamente baixo. Tomam-se possíveis também a troca de mensagens por

computadorfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA( e le c tr o n ic m a il ou simplesmente e - m a il) , acesso a arquivos de computador e o

2 .2 O in íc io d a I n te r n e tzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Nos anos 60, com base em um projeto de rede de computadores patrocinado pela Advanced

Research Projects Agency (ARP A) do Departamento de Defesa dos Estados Unidos,

iniciou-se a constituição da Internet. A idéia era manter a comunicação de centros de pesquisa e

instalações militares no caso de uma guerra nuclear, de modo que se um ponto da rede de

comunicações fosse danificado o sistema pudesse compensar a falta do mesmo, mantendo as

comunicações através de outras conexões paralelas. Logo depois de implantada, em 1970, a

rede foi dividida em duas, uma com fins acadêmicos e outra com fins estritamente militares.

Mais tarde, com o objetivo de possibilitar a comunicação entre dois computadores comuns, foi

desenvolvido o protocolo TCP/IP, utilizado até hoje na Internet.

Durante os anos 70, em que diversas outras redes foram sendo constituídas, surgiu em paralelo

um movimento de centros acadêmicos não contemplados pelo programa governamental,

aliado a empresas privadas do setor de alta tecnologia, criando redes de microcomputadores da

marca Digital, mais acessíveis do que os grandes computadores do programa da ARP A. O

surgimento do Unix (AT &T), um sistema operacional voltado para computadores em rede, foi

fundamental para este fim, iniciando-se sua utilização em 1977 em conjunto com ofedcbaZYXWVUTSRQPONMLKJIHGFEDCBAm o d e m ,

equipamento que permite a troca de informações por linhas telefônicas. Rapidamente se

constituíram redes independentes no meio acadêmico e empresarial norte-americano,

utilizando-se da rede de telefonia pública para a troca de mensagens e informações.

Em seguida, intensificaram-se as iniciativas de unificação das diversas redes, sob o patrocínio

da National Science Foundation (NSF). O termo "Internet" foi utilizado pela primeira vez em

1983 para descrever o conjunto de redes interconectadas (Interconnecting Networks). Em

1985, a NSF interligou os supercomputadores de seus centros de pesquisa, formando a

NSFnet. No ano seguinte, a mesma foi conectada a ARPAnet (rede da ARPA), passando-se a

chamar de Internet o conjunto de computadores e redes interligados aos b a c k b o n e s NSFnet e

No final dos anos 80 e 90 foram criadas outras redes para utilização de empresas privadas, e

mais tarde disponibilizou-se o acesso

à

Internet para indivíduos. Os primeiros provedores deacesso

à

Internet foram a PSINet e a UUnet.Em 1991, o Cem dava ongem afedcbaZYXWVUTSRQPONMLKJIHGFEDCBAW o r ld W id e W e b (WWW), tomando possível acessar

informações no computador em forma de páginas. Em 1992, a NSF obtinha do Congresso

norte-americano uma autorização permitindo atividades comerciais em sua rede, a NSFnet,

viabilizando a ligação das redes comerciais que se formavam. A desregulamentação do acesso

à

Internet foi completada no governo Clinton. Em 1993, a Fundação Nacional de Ciência dosEstados Unidos criou o primeiro registro de domínios (parte dos endereços dos computadores

da rede) e o Centro Nacional de Aplicações de Supercomputação dos Estados Unidos lança o

Mosaic, o primeiro navegador ou browser da Internet, software que localiza e permite a

visualização de páginas na Internet. Em 1995 o governo norte-americano permitiu o acesso

comercial

à

Internet para a iniciativa privada. A NSFnet voltou a ser uma rede acadêmica comexclusividade e empresas que já forneciam outros serviços on-line se tomaram provedores de

acesso

à

Internet. Finalmente, em 1996, os grandes sites de serviços e procura na Web como oYahoo! lançaram suas ações na Bolsa de Valores de Nova York.

No Brasil, as primeiras redes acadêmicas começaram a se formar em 1988. Com o aval da

Embratel, que monopolizava as comunicações de longa distância, inicialmente as redes eram

utilizadas para a troca de informações e mensagens.

Apenas no governo Collor, quando a preferência da tecnologia de acesso à Internet tomava-se

evidente, foi reduzida a resistência imposta pela Secretaria Especial de Informática (SEI), que

até então dispunha de grande poder em função da reserva de mercado. Diversas alternativas de

acesso as redes internacionais prosperaram, como por exemplo a iniciativa do Laboratório

Nacional de Computação Científica (LNCC), do CNPq do Rio de Janeiro, que permitia o

acesso discado a qualquer membro da comunidade nacional de pesquisa à Universidade de

Em 1989 foi criada a Rede Nacional de Pesquisa (RNP), visando coordenar as diversas

iniciativas e criar uma rede nacional integrada. Deveria se constituir numfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAb a c k b o n e dedicado à

comunidade acadêmica em nível federal e internacional, sem no entanto desestimular

iniciativas estaduais de criação de redes.

Em 1989, em paralelo a iniciativas do governo e da comunidade acadêmica, entrava em

operação o primeiro provedor comercial de acesso à Internet no Brasil, o AlterNex, criado

pelo Ibase (Instituto Brasileiro de Análises Sociais e Econômicas), do sociólogo Herbert de

Souza, conhecido como "Betinho", e que contava inicialmente com 40 usuários que se

utilizavam principalmente do e-mail para se comunicar com parentes e amigos no exterior.

Em 1991 a Fapesp inaugurou o tráfego do país para a Internet, e por seu pioneirismo ainda é

responsável pelo registro de domínios no Brasil. No mesmo ano teve início a construção da

espinha dorsal ( b a c k b o n e ) da RNP, interligando inicialmente 11 capitais.

Em 1994, ou seja, em apenas três anos, o Brasil já contava com mais de 30 mil usuários de

Internet distribuídos por vinte estados através de 3,3 mil servidores espalhados por mais de

400 instituições.

Nesta época os serviços de BBS (Bulletin Board Systems) do país já ofereciam serviços de

e-mail, Internet e acesso à rede. Vários provedores (como o Mandic) expandiram seus serviços

oferecendo conexão à Internet, uma vez que uma BBS normalmente só oferece o serviço de

troca de e-mails.

Em 1995, com participação de membros do Ministério das Comunicações e do Ministério da

Ciência e Tecnologia (MCT) foi criado o Comitê Gestor da Internet no Brasil (CG), com a

tarefa de administrar os rumos da Internet no país. No mesmo ano a RNP passou a atender a

o

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAinício das operações comerciais se deu exatamente em 1995. Um dos serviços pioneiros deBBS, o Mandic, de Aleksander Mandic, contava com apenas um computador e uma única

linha telefônica. O Mandic atualmente faz parte do provedor argentino El Sitio.

Em 1996 evidenciou-se a explosão dos serviços de acesso à Internet no Brasil, com o

lançamento do UOL (Folha de São Paulo) eihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAB O L (Grupo Abril). O UOL ocupa atualmente posição de destaque no mercado brasileiro.

Nos últimos anos o número de usuários da Internet no Brasil têm crescido vertiginosamente, e

assim aumentou em muito o interesse de grupos internacionais interessados em competir no

2 .3 W o r ld W id e W e b -zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

WWW

Também chamada simplesmente de Web, a WWW disponibiliza textos e ilustrações na tela do

computador através de um ambiente gráfico. As páginas estão estruturadas com conteúdo

multimídia (textos, imagens, sons e vídeos) e recursos de hipertexto, de modo que o usuário

"navegue" entre uma página e outra. O recurso de hipertexto é um recurso que, quando

apontado com o ponteiro do mouse e "clicado", remete o usuário a determinado endereço, ou

seja, uma outra página ou site da WWW.

Esta tecnologia, que é a combinação entre multimídia e hipertexto, é chamada de hipermídia.

Ela possibilita que o usuário possa ler textos e ver imagens que tenham sido disponibilizadas

na WWW de qualquer parte do mundo. Assim, pode-se ler jornais, fazer compras e consultar

bancos de dados, publicações e artigos di versos.

Para que se possa acessar as páginas da Web, é necessário que se disponha, além do

computador ligado a um provedor, um software de navegação, chamado comumente de

browser.zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAÉ ele que acessa e nos permite visualizar as diversas páginas da Internet. Como vimos anteriormente, o Mosaic foi o primeiro dos navegadores. Atualmente os navegadores

Explorer e Netscape são os mais utilizados em todo o mundo.

A Web, criada em 1991 no Laboratório Europeu para Física de Partículas (Cem), na Suíça, é o

segmento da Internet que mais cresce no mundo, colocando à disposição inúmeros

documentos, ou páginas de Internet.

As páginas ou conjuntos de páginas são encontradas na Web através de seu endereço

eletrônico, chamado de URL (Uniform Resource Locator). As URLs são endereços de

informações situados na Internet, apresentando os dados necessários sobre nomes de arquivos

e sua localização em um computador na Internet. Pode-se ver exemplos de endereços na

bibliografia deste trabalho. Cada documento na rede tem um endereço determinado e único. A

2 .4 P r o v e d o r e s d ezyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAAcesso

Os provedores de acesso à Internet, também chamados de ISP -fedcbaZYXWVUTSRQPONMLKJIHGFEDCBAI n te r n e t S e r v ic e P r o v id e r s

-são empresas que permitem o acesso de seus usuários à Internet (indivíduos ou empresas).

Disponibilizam linhas telefônicas, ligadas pelo provedor a um b a c k b o n e , permitindo assim a

integração do usuário às diversas redes que formam a WWW. O usuário passa então a ter

acesso a correio eletrônico, salas de bate-papo e sites de serviços e comércio eletrônico, além

dos outros recursos que a Internet oferece. Os provedores podem ou não cobrar taxas para

fornecer este acesso, enquanto que diversas instituições de ensino e pesquisa disponibilizam

este serviço ou parte dele gratuitamente. Usuários corporativos normalmente utilizam os

serviços dos provedores para oferecer acesso a seus funcionários e, em muitos casos, para

hospedar o site da empresa.

Os provedores de acesso à Internet são o foco de estudo desta dissertação de mestrado.

2 .5 P r o v e d o r e s d e C o n te ú d o

Os provedores de conteúdo, por sua vez, oferecem a quem os acesse um conjunto de

informações ou serviços, de produção própria ou não, através de seu site. O acesso pode ser ou

não limitado a assinantes, cobrando portanto por disponibilizar determinadas informações. São

inúmeros os sites presentes na Internet em todo o mundo. Quando um site facilita o acesso do

usuário a outros sites ou oferece serviços - como sistemas de procura por outros sites ou

divulgação de notícias on-line - ele é chamado de portal. Um portal também é uma home

page.

Comumente os provedores de acesso disponibilizam a seus usuários o seu próprio portal,

através do qual os usuários podem realizar buscas, informar-se e comprar produtos diversos,

entre outros serviços oferecidos, de modo a agregar valor ao serviço e assim atrair mais

A receita dos grandes provedores de conteúdo ou portais normalmente vem dos anúncios

publicitários vinculados em suas páginas (home page) e comissões sobre vendas, enquanto que

as principais receitas dos provedores de acesso vem das taxas cobradas de seus assinantes. Daí

o fato de que a maioria dos provedores de acesso também disponibilizam a seus assinantes o

3. AMBIENTE COMPETITIVO

Neste capítulo procurarei fazer um resumo objetivo do desenvolvimento do ambiente

competitivo da Internet no mundo, incluindo Estados Unidos, Europa, Ásia e América Latina.

A seguir veremos mais detalhadamente o que vem ocorrendo no ambiente competitivo no

Brasil.

3.1 Panorama Internacional

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAo

número de usuários de Internet em todo o mundo, segundo estimativas do instituto de

pesquisas eStats, deve ter ultrapassado em 1999 a marca de 130 milhões de usuários, com

crescimento sobre o ano anterior de aproximadamente 37%, devendo chegar segundo

estimativas a 350 milhões em 2003, conforme podemos acompanhar na figura 1.

edcbaZYXWVUTSRQPONMLKJIHGFEDCBAE v o lu ç ã o d a In te rn e t n o m u n d o

400

350

UI

o

300'i: 'co

:J 250

UI

:J (1) 200 'C

UI 150

(1)

10

J: 100

E

50

o

1998

1999

2000

2001

2002

2003

Fonte: eStats, 1999 e Panorama Setorial (previsão para 1999 a 2003)

Também o número de servidores de Internet passou de 30 para 43 milhões de 1998 a 1999,

portanto um crescimento de 43%. No Brasil, este crescimento foi ainda maior, registrando um

3.2 Estados Unidos

Os Estados Unidos ocupam uma posição de destaque na Internet, mesmo porque lá se

encontram as principais empresas que atuam no mercado da Internet, como provedores de

acesso, fornecedores defedcbaZYXWVUTSRQPONMLKJIHGFEDCBAb a c k b o n e , fabricantes de equipamentos e produtores de software, além

de ter sido o berço em que a mesma se desenvolveu inicialmente.

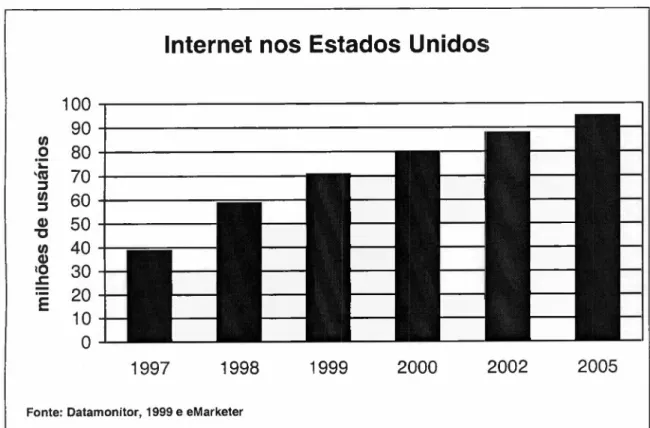

Segundo o instituto eMarketer, os número de usuários americanos que acessaram a Web em

1999 ao menos uma hora por semana deve estar próximo a 71 milhões, portanto

aproximadamente a metade dos usuários a nível mundial, devendo chegar a 95 milhões em

2005, devendo cair portanto para aproximadamente um terço dos usuários globais. Na figura 2

podemos ver a perspectiva de crescimento do número de usuários nos Estados Unidos até

2005, podendo-se notar a tendência de desaceleração no ritmo de crescimento.

100

90

In80

OzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA ".:'co:::::I

70

In60

:::::I (1)50

"O In40

(1) 1030

..r:::: E20

10

OedcbaZYXWVUTSRQPONMLKJIHGFEDCBAIn te rn e t n o s E s ta d o s U n id o s

1997

1998

1999

2000

2002

2005

Fonte: Datamonitor, 1999 e eMarketer

Durante 1998 os Estados Unidos movimentaram apenas no setor de Internet cerca de

US$301,4 bilhões, segundo o Centro de Pesquisa em Comércio Eletrônico da Universidade do

Texas. O faturamento dos provedores de acesso em 1999 deve ter ficado próximo aos US$15

bilhões, segundo o

IDe.

Foram criados 1,2 milhões de empregos em 1998. O comércioeletrônico, segundo estudo patrocinado pela Cisco Systems, responde por cerca de US$101

bilhões do faturamento total do setor de Internet. Entre 1995 e 1998, a economia da Internet

cresceu 174,5%, enquanto que a economia mundial cresceu apenas 3,8% no mesmo período.

Apesar de ainda pequena quando comparada ao total da economia americana de US$8,6

trilhões, a economia da Internet já ultrapassou setores importantes como o de energia (US$223

bilhões), e se aproxima de outros, como a indústria automobilística (US$350 bilhões).

Estudos do Departamento de Comércio norte-americano apontam para uma maior difusão da

Internet. Um em cada dois adultos utiliza um computador nos Estados Unidos, representando

alta de 30,5% em relação a 1993. Em 1997, 92 milhões de adultos já usavam computadores,

representando mais de 40% das farrulias norte-americanas. Destes, 25% já estavam conectados

à Internet no final de 1998.

Com o aumento da concorrência, os provedores de acesso não têm usufruído plenamente deste

crescimento, uma vez que como mostram estudos da Cahners In-Stat Group de 1999 ocorre

uma perda defedcbaZYXWVUTSRQPONMLKJIHGFEDCBAm a r k e t s h a r e por parte dos maiores provedores, em decorrência da entrada no

mercado de operadoras de telecomunicações e dos provedores de acesso via cabo. A líder de

mercado, América Online, viu seu m a r k e t s h a r e cair de 24,3% para 21,5% do fim de 1997

para março de 1999. Também a Microsoft Network (MSN), outro grande provedor

norte-americano, caiu no mesmo período de 3,6% para 1,5%, perdendo portanto mais da metade de

seu m a r k e t s h a r e .

Empresas que além de provedores também são empresas de telecomunicações aumentaram

137% o número de assinantes em 1998, enquanto que o crescimento dos assinantes de

provedores convencionais aumentou apenas 37%. Em meados de 1999 os provedores que

em 1998. Este aumento se deve particularmente devido à comodidade dos usuários em pagar

uma só conta pelos serviços prestados em conjunto, facilitando também a oferta de descontos.

Os provedores de acesso via cabo, como a Roadrunner e a AtRome, que tinham apenas 1% do

mercado, aumentaram sua base quatro vezes desde 1998.

Ainda nos Estados Unidos se iniciaram outras tendências que se espalharam rapidamente por

todo o mundo, além das tarifas reduzidas com acesso ilimitado. A principal é a oferta de

acesso gratuito à Internet vinculado à compra de computadores, por parte dos maiores

fabricantes e mesmo de grandes redes varejistas. A contrapartida foi dada pelos provedores de

acesso que iniciaram o subsídio e mesmo distribuição gratuita de computadores com o

objetivo de atrair novos assinantes.

Segundo o instituto norte-americano Jupiter Communications, até o ano 2003 cerca de 13

milhões de assinantes domésticos deverão estar se utilizando dos serviços de provedores

gratuitos, sendo que destes, 8,8 milhões terão os provedores gratuitos como principal fonte de

acesso. A situação para os provedores convencionais só não é pior porque os consumidores

levam em consideração não apenas o preço do serviço mas também a velocidade de download

e a confiabilidade do provedor.

A aposta da maior parte dos provedores gratuitos se baseia na geração de receita a partir de

anúncios publicitários para o sustento dos negócios. Por volta de 2003, cerca de US$901

milhões deverão ser conquistados pelos mesmos em forma de anúncios, equivalente a 8% do

total gasto com anúncios on-line. Para que possam incrementar as suas vendas de anúncios, os

provedores de acesso gratuito deverão conhecer muito bem o perfil de seus usuários de modo

a poder direcionar precisamente os anúncios.

Ainda em 2000 o FreeDSL prometeu oferecer acesso de alta velocidade gratuito à Internet,

concorrendo com o serviço de banda estreita do NetZero. Segundo o grupo Broadband Digital

Group, o serviço poderá ser sustentado com publicidade, pois com banda larga os anúncios

A Netcom, um dos maiores provedores de acesso à Internet nos Estados Unidos, anunciou

uma mudança de foco com concentração de esforços no atendimento ao cliente corporativo

logo após o anúncio do plano de acesso ilimitado do AOL. Segundo vários representantes do

setor, a guerra de preços teria levado as tarifas a patamares pouco ou nada lucrativos, fazendo

com que poucos concorrentes tenham o fôlego necessário para competir com os grandes

provedores. A decisão da Netcom foi seguida por diversos outros provedores.

Embora o atendimento a clientes individuais tenha sido até o momento a principal fonte de

renda dos provedores, até 2002 o atendimento a clientes corporativos deverá atingir a cifra de

US$63 bilhões, tomando-se o segmento mais lucrativo, segundo o instituto Cahners. Ainda na

sua avaliação, estimam que as novas formas de acesso à rede e o atendimento a pequenos

clientes corporativos deverão representar um mercado de US$51 bilhões, devendo os

provedores focar estas oportunidades de negócios, e não no mero fornecimento de acesso.

A publicidade na rede vem se tomando uma das fontes alternativas de receita mais

empregadas para os provedores de acesso, seguindo o exemplo dos portais, chegando a

US$1,9 bilhão em 1998, o dobro de 1997, segundo o Internet Advertising Bureau.

Em todo o mundo o mercado de provedores presencia a ascensão de grandes redes nacionais,

que provêem acesso e conteúdo, com alguns deles contando comfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAb a c k b o n e s próprios. No

entanto, com o crescimento dos usuários, até mesmo pequenos provedores sobrevivem no

mercado norte-americano, crescendo mesmo em número, ao contrário dos prognósticos de

concentração no setor. O principal fator que viabiliza esta situação, segundo o instituto

Cahners, é a queda dos preços dos equipamentos aliada à tecnologia de acesso disponível.

Simultaneamente, um provedor regional sempre poderá representar um veículo de propaganda

diferenciado para empresas locais que queiram usufruir do comércio eletrônico.

Finalmente, vale a pena destacar ainda o conflito emergente de interesses entre os provedores

de acesso e as operadoras dezyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBATV a cabo. Enquanto que os provedores querem que as redes de

que não são públicas como a rede telefônica, sendo apoiadas pelos representantes do governo

norte-americano.

Assim, em busca de alternativas para acesso à rede de cabos, a AOL, maior provedora do

mundo, firmou em maio de 1999 um acordo com a Philips Electronics e a Hughes Network

Systems (Direct TV) para o desenvolvimento de aparelhos de televisão com acesso a Web

para os clientes da Direct TV e AOL TV. O novo serviço deverá estar disponível ainda em

2000, concorrendo com as operadoras de TV a cabo.

Em 1998 o domínio da AOL foi consolidado com a absorção do provedor CompuServe, que

na época contava com aproximadamente 3 milhões de assinantes, aliando entretenimento

(AO L) com o atendimento a profissionais e pequenas empresas (CompuServe).

Em janeiro de 2000 foi anunciada a fusão da AOL com a Time Wamer, suscitando temores de

concentração excessiva no setor de Internet, limitando a competição e a escolha dos usuários

em termos de alternativas e canais de acesso ao mercado. Espera-se de fato que a iniciativa da

AOL sirva de exemplo para outros grupos de mídia e provedores de Internet para que revejam

suas estratégias, incluindo gigantes como Walt Disney Co., Yahoo! Inc. e CBS-Viacom.

Não podemos deixar de citar aqui a disputa entre Microsoft e AOL, que disputam

acirradamente o mercado de Internet nos Estados Unidos. Mesmo que originalmente empresas

de segmentos diferentes do universo eletrônico, enquanto a Microsoft lançou o próprio serviço

de acesso à Internet - MSN, o AOL comprou o browser Navigator, concorrente do Internet

Explorer da Microsoft. A disputa vem crescendo no ramo de Messengers e chats (bate-papo),

3.3 Europa

A Europa apresenta números com grandes contrastes, conforme podemos notar na figura 3

abaixo.edcbaZYXWVUTSRQPONMLKJIHGFEDCBA

M e rc a d o d e a c e s s o à In te rn e t n a E u ro p a *zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

País Usuários Usuários Assinantes Assinantes Número de Mil assinantes (em milhões) (por 100 habitantes) (em milhões) (por usuários) provedores" (por provedores)

Reino Unido 10,6 17,9 3,0 0,3 300 1000,0

Alemanha 8,1 9,8 6,5 0,8 600 500,0

Itália 3,1 5,4 1,1 0,4 500 600,0

Suécia 2,9 32,6 1,6 0,6 80 3750,0

Espanha 2,5 6,4 1,8 0,7 600 500,0

França 2,2 3,7 1,6 0,7 200 1500,0

Holanda 1,9 12,1 1,0 0,5 130 2307,7

Finlândia 1,4 27,2 0,5 0,4 65 4615,4

Noruega 1,2 27,3 0,6 0,5 60 5000,0

Suíça 1,2 16,5 0,5 0,4 150 2000,0

Bélgica 0,4 4,2 0,3 0,7 140 2142,9

Média 32 148 17 05 257 21742

Fonte: Analysys, e Marketer e Panorama Setorial

*Dados do final de 1998 *.Aproximado

Figura 3 - Mercado de Acesso à Internet na Europa

De acordo com estas informações, as maiores taxas de penetração encontram-se nos países

nórdicos, bem superiores à média da região. Ressalte-se que nesses países também

encontramos as maiores taxas de penetração de aparelhos telefônicos e celulares.

Reino Unido, Suíça e Holanda encontram-se próximos a média da região, enquanto que

Alemanha, Espanha, Itália, França e Bélgica encontravam-se abaixo da média, representando

portanto as maiores perspectivas de crescimento.

Levando-se em consideração o número de assinantes, a Alemanha aparece como mercado

principal na Europa, com quase metade dos assinantes, seguida pelo Reino Unido com mais de

um quinto dos assinantes. Interessante observar que na Alemanha cerca de 80% dos usuários

o

maior número de provedores se encontra na Alemanha e na Espanha, com cerca de 600 em

cada país. Os países nórdicos apresentam o menor número de provedores, portanto com uma

grande concentração do mercado. No entanto, uma vez que apresentam as maiores taxas de

penetração em termos de usuários, aparentemente não houve prejuízo na taxa de penetração da

Internet.

Como no resto do mundo, a Internet na Europa Ocidental tem crescido significativamente,

mesmo que com certo atraso. O mercado já movimenta cerca de US$lO bilhões anualmente,

os preços estão em queda livre e os provedores deverão ser forçados a buscar novas

alternativas para manter-se no mercado.

Diante das várias fusões e aquisições que observamos no mercado recentemente, a vantagem

competitiva dos provedores de acesso deverá se dar não pelo acesso

àInternet e sim pela

oferta de conteúdo, transações do comércio eletrônico e propaganda, portanto seus portais

assumem um papel primordial. Esta tendência permitiu que diversos provedores de acesso

surgissem baseando-se na oferta de acesso grátis, sustentados pelos portais, e forçando os

provedores tradicionais a reduzir ainda mais as tarifas cobradas de seus assinantes,

apoiando-se na economia de escala e no crescimento de sua baapoiando-se de assinantes para transferir parte da

geração de receita para transações do comércio eletrônico e propaganda, além de prover

conteúdo. Segundo o grupo Analysis algumas empresas não conseguirão atingir uma escala

mínima de assinantes em tempo.

Alguns provedores de menor escala poderão explorar nichos de mercado em escala local,

oferecendo soluções personalizadas. No entanto, as grandes operadoras com abrangência

nacional e grande escala que consigam formar alianças estáveis e que permitam o aumento da

base deverão ser beneficiados.

No caso do acesso gratuito podemos citar o exemplo da filial inglesa da Microsoft Network,

seguida pela Irish Telecommunications no acesso gratuito à Web. Diversas iniciativas se

sucederam, como a venda subsidiada de PCsfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA( p e r s o n a l c o m p u te r s ) , vinculadas à assinatura de

planos de acesso por um período determinado.

No Reino Unido foi lançado em 1998 o Freeserve, oferecendo acesso e conteúdo gratuitos,

sendo atualmente o líder do mercado, com cerca de 1,7 milhão de usuários, arrebatando a

liderança do AOL. Apesar da posição, e com um faturamento de US$6,2 milhões, o provedor

apresenta atualmente perdas da ordem de US$5,94 milhões, sendo uma boa parte devida a

despesas de publicidade. Abriu seu capital menos de um ano após seu lançamento.

Apesar do sucesso dos provedores gratuitos no Reino Unido, os provedores de acesso pago

somam 150 empresas contra 250 provedores de acesso gratuito. Os provedores pagos

procuram retirar suas receitas de empresas, com conexões de alta velocidade e na criação de

Webs. Alguns tornaram-se gratuitos. Alguns dos fatores que permitem a continuidade dos

provedores de acesso pagos são o fato de que muitos assinantes não querem mudar seus

endereços de e-mail enquanto que outros evitam as caras tarifas cobradas pela assistência

técnica dos provedores gratuitos.

No Reino Unido se cobra as ligações telefônicas por minuto, o que representa o maior custo

do acesso à Internet. Tanto o Freeserve como a AOL (10% dos usuários) anunciaram serviços

para baratear as contas telefônicas, de modo a aumentar a competição entre ambas. Logo após

a British Telecom (BT) anunciou tarifas fixas mensais para conexão à Internet, podendo

comprometer cerca de 40% da receita que os provedores recebem das companhias telefônicas

como recompensa pelo aumento do número de chamadas, forçando os provedores a recompor

suas receitas com anúncios e transações de comércio eletrônico.

Também as linhas de conexão de alta velocidade deverão influenciar as receitas dos

provedores de acesso gratuito, pois seu alto custo deverá provavelmente ser repassado a seus

3 .4 Á s iazyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Segundo o Yankee Group, o número de usuários de Internet na Ásia no final de 1998 era de 38

milhões, devendo subir a 374 milhões até 2005, portanto um crescimento de quase dez vezes.

Atualmente o maior mercado ainda se encontra no Japão, devendo no entanto ser superado

pela China. Os principais provedores de conteúdo são americanos.

No Japão as pesquisas apontam para um número de usuários superior aedcbaZYXWVUTSRQPONMLKJIHGFEDCBA1 4 milhões em 1999, representando apenas 10% da população. A estagnação no crescimento de usuários deve-se,

segundo especialistas, ao alto custo das ligações telefônicas. A Microsoft, aliada a empresas

locais, provêem acesso à Internet via sistema de transmissão sem fio. Recentemente a NTI

Mobile Communications Network Inc. anunciou planos para oferecer acesso à Internet a partir

de qualquer telefone, como parte da expansão do relacionamento comercial entre as empresas

do mercado.

Paralelamente, a Microsoft, o Softbank, maior investidora japonesa em empresas de Internet e

a Tokyo Electric Power Co. (Tepco) anunciaram uma joint venture para oferecer acesso de

baixo custo à Internet. O plano é construir um sistema de transmissão e oferecer acesso

cobrando uma única taxa, utilizando a rede de fibras óticas de que a Tepco já dispõe e portanto

não mais dependendo da infra-estrutura de telecomunicações da NTI. Esta rede deverá

interligar o Japão com os Estados Unidos e Europa. A Softbank possui ainda diversas

parcerias com empresas norte-americanas, oferecendo versões japonesas de serviços populares

da Internet. Na China a Internet cresce rapidamente, conforme previsões apresentadas na

figura 4.

O país aparece como um mercado extremamente promissor, sendo que o Yahoo! já fechou

acordos para produzir conteúdo local. Apesar do aparente tamanho do mercado, na China há

o

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAgoverno de Pequim tem estimulado o desenvolvimento dos meios de comunicação no país,provendo subsídios para o cabeamento e outros serviços de infra-estrutura e projetos de

telecomunicações. No entanto, de modo a evitar possíveis contestações ao regime, tem ao

mesmo tempo adotado uma série de restrições ao uso dos meios de comunicação. A

participação estrangeira tem sido possível em setores em que há controles rigorosos do Estado,

sendo estes setores normalmente de sua quase exclusiva propriedade. Sites considerados hostis

ao regime são bloqueados.edcbaZYXWVUTSRQPONMLKJIHGFEDCBA

In te rn e t n a C h in a

12

CI)10

o

'> : 'o8

~ CI) ~ Q)6

'O CI) Q)4

'0fedcbaZYXWVUTSRQPONMLKJIHGFEDCBA s :E

2

o

1997

1998

1999

2000

F o n te : A g ê n c ia E s ta ta l d e N o tíc ia s e P a n o ra m a S e to ria l G a z e ta M e rc a n tilihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

F ig u r a 4 - I n te r n e t n a C h in a

Com o ingresso da China na OMC - Organização Mundial do Comércio - acertada no final de

1999, o governo chinês poderá abrir formalmente o mercado da Internet a investidores

estrangeiros, apesar do anúncio do ministro da Indústria da Informação, na mesma época, ter

divulgado que investimentos estrangeiros em empresas que operam na Internet não são

permitidos, devendo o governo acabar com as irregularidades e derrubando imediatamente o

De modo similar, em outros países asiáticos como na Índia, Irã, Síria e Arábia Saudita também

existem restrições às atividades da Internet, a título de que poderiam ter influências maléficas

3.5 América

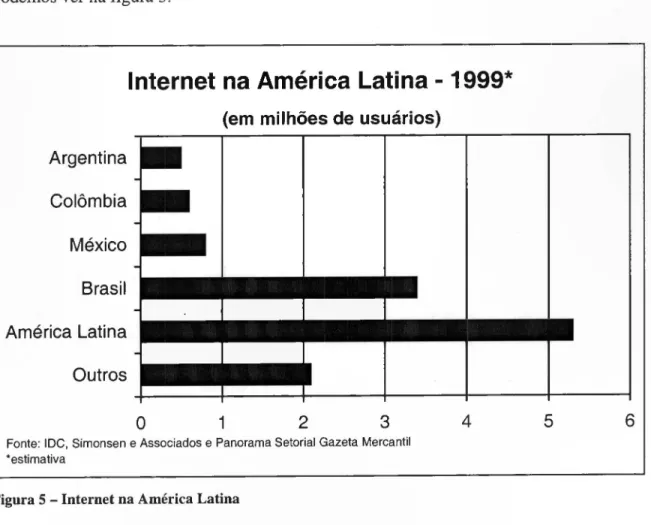

ihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAL a tin aSegundo o

IDe,

a América Latina contava em 1999 com cerca de 7,4 milhões de usuários deInternet, sendo o Brasil o maior destes mercados, seguido de longe pelo México, como

podemos ver na figura 5.

o

12

3

4

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA56

edcbaZYXWVUTSRQPONMLKJIHGFEDCBAIn te rn e t n a A m é ric a L a tin a - 1 9 9 9 *

(e m m ilh õ e s d e u s u á rio s )

Brasil Argentina

Colômbia México

América Latina Outros

Fonte: IDC, Simonsen e Associados e Panorama Setorial Gazeta Mercantil 'estimativa

Figura 5 - Internet na América Latina

A defasagem entre o número de usuários no Brasil e outros países pode ser parcialmente

explicado pelo pequeno número de habitantes que contam com computadores e deficiências

nas telecomunicações destes países, dificultando a conexão e encarecendo os serviços,

conforme podemos ver na figura 6.

No entanto as perspectivas de crescimento são boas, esperando-se um grande aumento da base

de usuários a partir de 2003, sobretudo devido à rápida difusão das novas tecnologias como

segmentos que deverá apresentar maior crescimento é o acesso à Internet através das redes de

TV acabo.edcbaZYXWVUTSRQPONMLKJIHGFEDCBA

P re ç o m é d io d e a s s in a tu ra p a ra a c e s s oihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAà In te rn e t n a A m é ric a L a tin a

60

50

40

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA*

tnfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA30

::J

20

10

O

~v

o

~0 '0~v

~

Fonte: IABIN, BNDES, Panorama Setorial

Figura 6 - Preço médio de assinatura para acesso à Internet na América Latina

Atrás apenas dos setores de telecomunicações e eletricidade, o setor de Internet foi aquele com

maior número de investimentos, fusões e aquisições ou investimentos concretizados por outras

regiões do mundo na América Latina, superando até setores mais tradicionais como o de

alimentos e bebidas, petróleo e gás, mineração e autopeças. Segundo pesquisa do

IDe,

cercade 85% das empresas latino-americanas ouvidas planejam lanças operações de comércio

eletrônico nos próximos anos. Estima-se que em 1999 as transações tenham superado os US$

685 milhões, contra apenas US$ 80,3 nos quatro anos anteriores.

Dos maiores negócios realizados, o Brasil ocupa posição de destaque, citando-se por exemplo

a venda de 12,5% de participação do Universo Online a um grupo de investidores liderado

Importantes operadoras internacionais tem movimentado o mercado latino, atraídas pelo seu

crescimento potencial.

A Terra Networks - subsidiária da espanhola Telefónica - vem sendo o núcleo da fusão de suas

operações em todo o mundo, e já conta com a totalidade de suas operações no Chile, México e

Peru. A AOL desembarcou na América Latina no final de 1998, através de uma joint venture

com o Cisneros, grupo venezuelano de telecomunicações e entretenimento. No Brasil suas

operações iniciaram em 1999, oferecendo e-mail gratuito e o Instant Messager. Em 1999 o

provedor brasileiro Dialdata foi comprado pelo provedor norte-americano VIA Net.Works. O

EI Sitio, com sede em Buenos Aires e fundado em 1997, lançou seu primeiro portal em língua

portuguesa em 1999, com seu portal O Site. O PSINet adquiriu em apenas quatro meses doze

provedores de acesso em países de língua latina. O IFX comprou desde o início de 1999

participação em ao menos quinze provedores latino-americanos. O UOL inaugurou no último

trimestre de 1999 sua primeira filial em língua espanhola, na Argentina, como parte de uma

3.6 A Internet no Brasil

3.6.1 Perfil do usuário

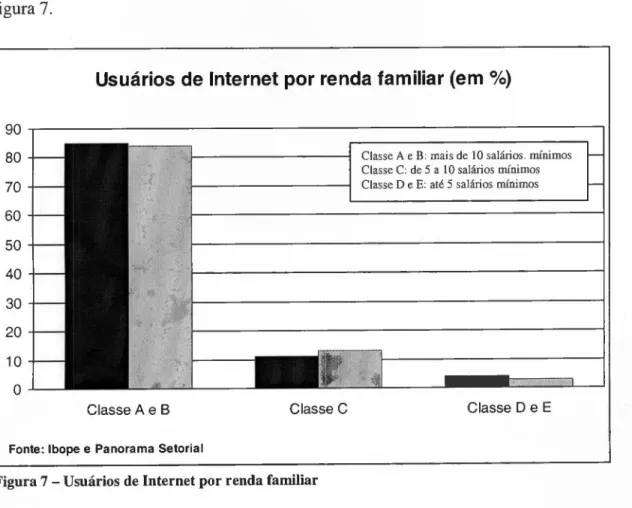

No Brasil a Internet ainda é acessada, na maior parte das vezes, por usuários das camadas de

maior nível de renda, segundo dados do Ibope de meados de 1999, mostrando no entanto

tendências de crescimento entre usuários da faixa de renda intermediária, como vemos na

figura 7.

90

80

70

60

50

40

30

20

10

OzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Classe A e BedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

U s u á rio s d e In te rn e t p o r re n d a fa m ilia r (e mihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA% )

Classe A e B: mais de 10 salários. mínimos Classe C: de 5 a 10 salários mínimos Classe O e E: até 5 salários mínimos

Classe C Classe O e E

Fonte: Ibope e Panorama Setorial

Figura 7 - Usuários de Internet por renda familiar

Existe portanto um potencial latente de acesso por parte da classe C que começa a despontar,

enquanto que as classes A e B parecem já estar saturadas após atingir um patamar de

utilização em torno de 85%. As novas tecnologias como o W AP podem contribuir para um

aumento ainda maior na utilização da Internet, principalmente para aquelas camadas sociais

Ainda segundo o Ibope, a maioria dos internautas brasileiros são homens (56%), mas com

tendências ao aumento da proporção de mulheres. 27% dos internautas acessam a Internet

exclusivamente a partir do trabalho e 36% a partir de suas casas, de acordo com a figura 8.edcbaZYXWVUTSRQPONMLKJIHGFEDCBA

F o rm a d e a c e s s o e n tre o s u s u á rio s d e In te rn e t (e mihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA% )zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

De casa e da escola/universidade

De locais públicos

De casa e do trabalho

Da escola/universidade

Exclusivamente do trabalho

Exclusivamente de casa

Outros ~

I I I

I I

o

5

10

15 20

25

30

35

40

Fonte: Ibope e Panorama Setorial

Figura 8 - Forma de acesso entre os usuários de Internet

A metade dos usuários já acessava a Internet diariamente desde 1998, segundo informações da

Abranet e Simonsen Associados, e, segundo o Datafolha, a maior parte dos internautas, em

relação à população, encontra-se no Distrito Federal, seguido de Santa Catarina, Rio de

3.6.2 Competidores

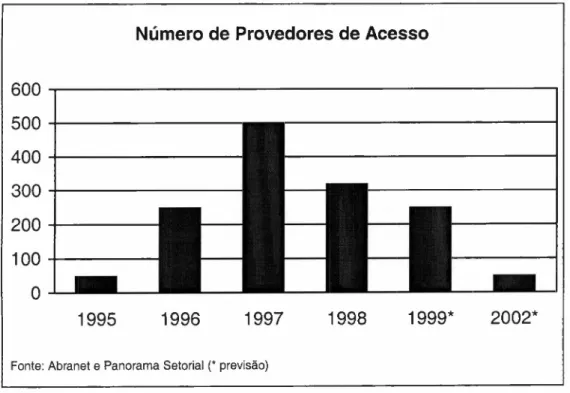

Desde o início da operação comercial no Brasil, o número de provedores de acesso cresceu

muito. Segundo dados da Abranet, este número passou de 50 em 1995 para cerca de 500 em

1997, quando começou novamente a recuar, conforme podemos ver na figura 9.

600.---,

500

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA+---400

+---300

+---200100

~---O

edcbaZYXWVUTSRQPONMLKJIHGFEDCBAN ú m e ro d e P ro v e d o re s d e A c e s s o

1995

1996

1997

1998

1999*

2002*Fonte: Abranet e Panorama Setorial (*previsão)

Figura 9 - Número de provedores de acesso

Esta redução se deveu basicamente à queda nas tarifas de acesso e melhora na qualidade de

acesso - devido ao aumento da concorrência e entrada de grandesfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAp la y e r s no mercado - bem

como à aquisição dos menores provedores por parte dos maiores, gerando uma iminente

concentração no setor. A maior parte dos 250 provedores existentes em 1999 eram locais e

contavam com um número reduzido de usuários. Cerca de 28% destes localizavam-se em São

Paulo, ficando Minas Gerais com aproximadamente 14%, Rio Grande do Sul com 9% e Rio de

Janeiro com 8%, segundo dados da Abranet e Panorama Setorial de setembro de 1999.

Não é meu propósito descrever aqui detalhadamente as características de todos os

informações básicas a respeito dos provedores que tem se destacado, de modo geral, como iG

(gratuito), UOL, Terra e AOL.ihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

3 .6 .2 .1 . iG (I n te r n e t G r o u p )

Foi criado no início de 2000, fruto de investimento de R$ 120 milhões da GP Investimentos e

Banco Opportunity, com o intuito de prover acesso gratuito.

A idéia original era basear o provedor em receitas vindas de publicidade e comércio

eletrônico, mas atualmente já cobra por certos serviços, como conexões de alta velocidade.

A GP Investimentos também conta com outras iniciativas, como os sites Submarino, Shoptime

e Webmotors, criando sinergia entre as empresas.zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

o

iG atua em diversos estados brasileiros e tinha a meta de atingir 1 milhão de usuários até ofinal de 2000. Oferece velocidade de até 56 Kbps, de acordo com o equipamento do usuário e

a localidade.

Tem apoiado sua estratégia em diversas iniciativas para crescer. Liderado por Nizan Guanaes,

da DM9, aposta nas campanhas publicitárias de grande impacto para aumentar o número de

usuários e atingir uma massa crítica, promovendo recentemente até desfiles de cachorros e

gays nas ruas de São Paulo de modo a aumentar a sua exposição.

Simultaneamente investe em parceiras que promovam as receitas baseado emfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAe - c o m m e r c e

(comércio eletrônico), como o iGPizza, parceria patrocinada pelo guaraná Antárctica - Ambev,

ou o iGFlores.

Através destas e outras iniciativas tem conseguido firmar a imagem do provedor e disputar os

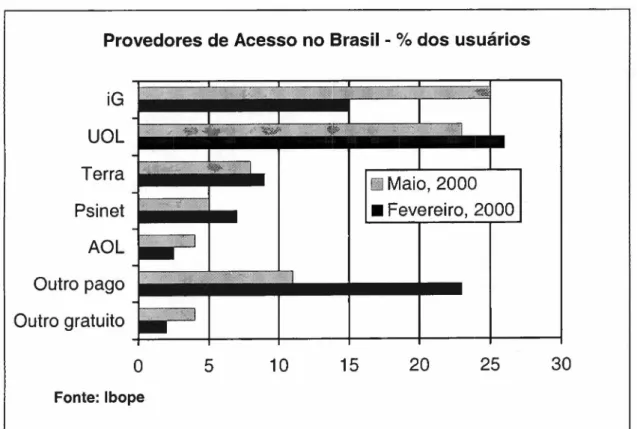

usuários de outros provedores de peso - como o UOL, conforme podemos ver na figura 10,

Provedores de Acesso no Brasil -zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

%

dos usuáriosiG

~=_iii~~iiifl

UOL Terra Psinet AOL Outro pago Outro gratuito

• Fevereiro, 2000

o

Fonte: Ibope5

10 15 2025

30

Figura 10 - Provedores de acesso no Brasil- % dos usuários

3.6.2.2 UOL

Um dos maiores provedores de acesso do país, o UOL é uma consolidação entre Brasil Online,

do grupo Abril, e do Universo Online, do grupo Folha, que atualmente fornecem conteúdo ao

portal, sendo parte deste - como por exemplo salas de chat, noticiários, serviços de busca,

comércio eletrônico e revistas da Abril - de acesso restrito a assinantes. Conta também com

outros serviços, e oferece a seus assinantes outras facilidades, como espaço de armazenamento

para sites pessoais. Oferece acesso pago - para modems convencionais, e acesso de alta

velocidade - o Speed UOL (ADSL), criado em conjunto com a Telefónica, e o Ajato, da TV A

(cabo de TV por assinatura).

O UOL, capitalizado pela venda de participação a instituições estrangeiras, entrou também no

mercado latino, a começar pela Argentina, num total planejado de 6 filiais no exterior

(México, Venezuela, Chile, Colômbia e comunidade latina nos Estados Unidos), oferecendo

Em 1998 faturou cerca de R$50 milhões, a maior parte com assinaturas de acesso. Como

outros provedores, foi forçado a reduzir seus preços, lançando diversos novos pacotes com

condições variadas.

Entrou no mercado de provedores gratuitos com a criação do Netgratuita, cujas atividades

foram descontinuadas ao final de 2000, cerca de um ano após sua criação. Segundo

declarações do presidente do UOL à Folha de São Paulo, Luís Frias, após o encerramento das

atividades do provedor, a entrada neste mercado se deu apenas por motivos estratégicos, pois

"sempre soubemos que o modelo de acesso gratuito não é viável".ihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

3 .6 .2 .3 T e r r a

Pertence atualmente à espanhola Telefónica e foi criada em 1998. O Terra conta com diversos

portais e oferece anúncios,fedcbaZYXWVUTSRQPONMLKJIHGFEDCBAm a r k e tin g o n lin e , comércio eletrônico, serviços de w e b d e s ig n e

h o s tin g , entre outros. A exemplo do UOL também oferece serviços na língua hispânica nos

Estados Unidos. Também Chile, México e Peru estão na lista de países com presença do Terra.

Faturou cerca de R$ 14 milhões em 1998, o quíntuplo do ano anterior, com prejuízo líquido de

R$ 4,4 milhões, mas com expectativa de grande crescimento. Segundo diversos analistas o

Terra é uma das empresas mais bem posicionadas na América Latina por contar a princípio

com a base de clientes da Telefónica como clientes em potencial.

Abriu seu capital em setembro de 1999, lançando em seguida uma combinação de portais,

chamada simplesmente de Terra, cujo conteúdo é fornecido por provedores associados da

Europa e América Latina, incluindo o ZAZ, adquirido em 1999.

3 .6 .2 .4 A O L

O AOL é atualmente o maior provedor de acesso à Internet no mundo. Contava com mais de

18 milhões de assinantes em meados de 1999 e faturamento aproximado de US$5 bilhões,

contando entre outros com um portal que oferece conteúdo bastante diversificado. Durante seu

crescimento, absorveu empresas como a Compuserve, na época o segundo maior provedor

fabricante do navegador Netscape. No início de 2000 ocorreu a fusão entre AOL e Time

Warner, do setor de mídia, numa operação de US$184 bilhões.

Iniciou suas atividades no Brasil no final de 1999 e vem crescendo ano após ano. Sua

3.6.2.5 Provedores de Acesso por TV a Cabo

De modo a oferecer uma visão maior do panorama competitivo dos provedores de acesso, cito

aqui mais dois provedores - de acesso por cabo - pois disputam uma fatia significativa dos

usuários de Internet. Se por outro lado não entrarei em maiores detalhes sobre os mesmos, pois

disputam uma fatia limitada a princípio aos usuários que com poder aquisitivo alto e dispõem

de recursos suficientes para as despesas mensais adicionais de uma TV por assinatura, por

outro os mesmos na verdade não são exatamente provedores de acesso, atuando mais como

uma alternativa aos canais de telecomunicações baseados no sistema telefônico, e operando

em conjunto com provedores de acesso como por exemplo o VOL, com quem o Virtua

mantém parceria. São portanto parceiros valiosos.

As duas principais operadoras que oferecem serviços de conexão por cabo são a Ajato

(unidirecional) e o Virtua (bidirecional).

Ajato

No Ajato, o assinante utilizava o cabo de TV para receber dados da Internet -fedcbaZYXWVUTSRQPONMLKJIHGFEDCBAd o w n s tr e a m , e a

linha telefônica comum para enviar dados - u p s tr e a m . Quando a mesma entrou em operação a

Anatel ainda não havia liberado a comunicação bidirecional. Atualmente oferece serviço

bidirecional. O Ajato oferece uma conexão mínima a 256 Kbps (contra os 28 Kbps de uma

conexão convencional), e planejava alcançar a marca de 14 mil assinantes até o final de 1999.

Virtua

O Virtua, da Globo Cabo, entrou em operação em dezembro de 1999, um mês após a liberação

da conexão por cabo em sentido bidirecional. A expectativa era de atrair 50 mil assinantes nos

12 meses de início das operações, contando para tal com uma rede já instalada pela Globo

Cabo de 22 mil quilômetros e 4,5 milhões de domicílios integrados, num total de quase um

3.6.3 Fontes de receita

A principal fonte de receitas para provedores de acesso pagos continua sendo o pagamento de

mensalidades. Segundo dados do Panorama Setorial cerca de três quartos do faturamento da

AOL se origina nas mensalidades de seus assinantes.

Para os pequenos e médios provedores de acesso existem no entanto outras formas de

aumentar as receitas e manter-se no jogo. Devem primeiramente evitar o confronto direto com

os grandes provedores - uma vez que estes têm melhores condições de diluir os seus custos

fixos para enfrentar margens cada vez menores - optando por nichos de mercado, e, se

possível, atendendo a clientes corporativos menos sensíveis a preços e mais preocupados com

performance e customização, além de atendimento personalizado.

Além disso, existem outras formas de obtenção de receitas para os mesmos, conforme

podemos ver na figura 11.zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

~0

õ~~

38

fedcbaZYXWVUTSRQPONMLKJIHGFEDCBA~ r § ~\~0

õ

0 ~~o

õfl>-

c:p ~

0(;;'

õ

0 ~0~ õfl>- .:S'~Õ0~

~ 0(;;' .<..,0 «:-0. >..0 ~~

v

~o

t~O

~v ~

~fl>-CI, 0<:::'.~0

~flj C; ':;Qt:.j O 1O 20 30 40 50 60 70

-e

~0õ

0o

Fonte: "Merca~ Provedores de Internet no Brasil"/Plano Editorial e Panorama SetorialedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

O u tro s s e rv iç o s e x e c u ta d o s p e lo s P ro v e d o re s d e

In te rn e t (e mihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA% )

72

80

90

No caso dos provedores de acesso gratuito, que não contam com receitas mensais de seus

usuários, as receitas são obtidas tanto pela venda de anúncios e banners em seus portais, como

também por comissões de vendas de comércio eletrônico. Podem ainda ser complementadas

pelas fontes que vimos anteriormente. No entanto, o grande desafio destes provedores será o

de atingir uma posição de equilíbrio financeiro a longo prazo apoiando-se apenas nestas

receitas, ou criar novos meios para aumentar seu faturamento.

Saliento aqui novamente a diferença entre o provimento de acesso à Internet e um portal.

Acesso e conteúdo (oferecido no portal do provedor) são complementares na estratégia dos

principais provedores, gratuitos ou não. Enquanto que o conteúdo atrai novos usuários,

aumentando assim a audiência, por outro lado quanto maior o número de usuários maior a

atração para potenciais anunciantes e outras empresas interessadas em realizar negócios

vinculados ao portal.

Provedores pagos contam com receitas de ambos os lados: enquanto recebem mensalidades de

seus usuários, pelo provimento de acesso, também geram receitas a partir de publicidade e

comissões obtidas através de comércio eletrônico no portal. No modelo dos provedores

gratuitos não existem receitas de mensalidades, restringindo-se as receitas às outras formas de

captação, incluindo formas alternativas como a comercialização de produtos ligados à marca,

como no caso do iG.

Segundo o Ibope, o número de assinantes de provedores pagos vem caindo enquanto aumenta

o número de usuários de provedores gratuitos, o que vem de encontro com as expectativas dos

provedores gratuitos, como vemos na figura 12.

Este movimento pode ser explicado principalmente por três fatores:

•

O crescimento do número de usuários da classe C, que aos poucos passa a ter acesso ao

• A utilização, por parte das classes A e B, de provedores de acesso gratuito em

complemento aos serviços de um provedor pago;

• A eventual substituição, embora em número reduzido, de provedores pagos por provedores

gratuitos, por parte das classes A e B.edcbaZYXWVUTSRQPONMLKJIHGFEDCBA

U s u á rio s d e In te rn e t p o r re n d a fa m ilia r (e mihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA% )

S o m e n te p a g o

S o m e n te g ra tu ito

P a g o e g ra tu ito

N ã o s a b e m /n ã o

re s p o n d e ra mzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

o

Maio, 2 0 0 0 • F e v e re iro , 2 0 0 0o

1 0 2 0 3 0 4 0 5 0 6 0 7 0 8 0 9 0Fonte: Ibope, pesquisa realizada entre fevereiro e maio de 2000

3 .6 .4 T e le c o m u n ic a ç õ e szyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Em todo o mundo, um dos maiores problemas enfrentados para o crescimento da Internet é o

congestionamento dos meios de comunicação.

Lentidão do fluxo de informações, instabilidade e problemas de conexão, lentidão para acessar

sites e fazerfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAd o w n lo a d s , são sinônimos de uma rede mundial que não foi projetada para a

transmissão de arquivos de som e imagem que se tomam a cada dia mais complexos e

demandam maior capacidade do sistema. Com o constante aumento de usuários em todo o

mundo a tendência é o agravamento da situação.

Pontos de congestionamento podem surgir em diversos pontos da rede, como por exemplo da

casa do usuário para o provedor de acesso, devido a m o d e m s ultrapassados e linhas telefônicas

arcaicas. Também a conexão entre provedores e o b a c k b o n e que os liga à Internet podem

causar gargalos no sistema, bem como entre os b a c k b o n e s do mundo todo. Mesmo com

di versos recursos utilizados pelos provedores de acesso, como por exemplo o armazenamento

das páginas mais acessadas no computador do usuário - reduzindo assim o tempo de resposta

"percebido" - ou os assim chamados sites espelho, em que as páginas são duplicadas em

diversos computadores ao redor do mundo, não têm sido suficientes para solucionar o

impasse.

Grande parte devido à desregulamentação das telecomunicações em todo o mundo, inúmeros

esforços têm sido mobilizados para resolver a situação. De um lado procura-se aumentar a

capacidade de troca de dados entre b a c k b o n e s , aumentando a capacidade do sistema através de

novas conexões. Na América Latina existem, segundo dados da revista Ponto-com de

setembro de 2000, cerca de oito projetos de cabos submarinos (fibra ótica), que deverão

aumentar a capacidade das transmissões na região, uma vez que atualmente conta com apenas

quatro cabos submarinos para se conectar ao restante do mundo. Projetos que demandam

grandes investimentos, são encabeçados por gigantes do setor, como a Telefónica e a Global

Já a conexão entre o provedor de acesso e o usuário final é feita com cabos de fios de cobre

trançados. Uma vez que se torna inviável estender os cabos de fibra ótica até o mesmo, devido

ao alto custo destas ligações, procura-se enfrentar de duas maneiras distintas a situação: por

um lado procura-se aumentar a capacidade de transmissão da rede instalada através de novas

tecnologias, e, de outro, procura-se novos meios de comunicação como as que prescindem de

cabosfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA( w ir e le s s ) ou que se utilizem de rede de TV a cabo, como vimos.ihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

3 .6 .5 . I m p a c to d e n o v a s te c n o lo g ia s

Além do crescimento do número de usuários, a expansão dos negócios que se utilizam da

Internet como forma de mídia depende também da expansão da infra-estrutura de

telecomunicações e da redução dos custos das novas tecnologias que facilitem e acelerem o

acesso à rede. Com a recente disputa das operadoras privadas de telefonia, as taxas pagas por

provedores também deverão cair, como já acontece na Europa.

A seguir, veremos algumas dessas novas tecnologias que estão sendo colocadas à disposição

dos usuários brasileiros.

• R D S I (R e d e D ig ita l d e S e r v iç o s I n te g r a d o s )/I S D N

O RDSI (Rede Digital de Serviços Integrados), em inglês ISDN, permite que o assinante

transmita simultaneamente voz e dados por uma linha convencional (cabo de fio metálico) a

uma velocidade de 64 Kbps ou até a 128 Kbps para a transmissão exclusiva de dados. Seu

limite de transmissão está limitado a 2 Mbit/s, razão pela qual é chamada de Faixa Estreita e é

mais apropriada para a transmissão de sinais como telefonia, videotexto, fa c - s ím ile e e - m a il.

Devido às necessidades que vêm surgindo com a utilização de novos sistemas como a

videoconferência, o ISDN evolui atualmente para um novo conceito, a Faixa Larga,