CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA CURSO DE MESTRADO EXECUTIVO

PARTICIPAÇÃO NO PLANEJAMENTO

OPERACIONAL: O CASO DE UM

GRUPO DE AGÊNCIAS DO BANCO DO

BRASIL NO ESPÍRITO SANTO

DISSERTAÇÃO APRESENTADA À ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA PARA OBTENÇÃO DO GRAU DE MESTRE

CENTRO DE FORMAÇÃO ACADÊMICA E PESQillSA CURSO DE MESTRADO EXECUTIVO

. .

-TÍTULO

� .'

. ' - ; 1'·�.. " ,. .

•• :) ., .� 4 '. 'O :" : \ •

PARTICIPAÇÃO NO PLANEJAMEl\;f,T0 OPERACIONAL: O CASO DE UM GRUPO

E

"" t r�. { ... . . �. .' I

DE AGENCIAS DO BANCO DO BRASIL NO ESPIRITO SANTO

DISSERTAÇÃO DE MESTRADO APRESENTADA POR:

DAVID DE AQUINO FILHO

APROVADO EM

15 /

/.2

/,2003PELA COMISSÃO EXAMINADORA

���

ALUIZIO LOUREIRO PINTO '

./

PH.D EM ADMINISlRAçÃO PÚBLICA

ANA LÚCIA MALHEIR GUEDES

DOUTORA EM RELAÇÓES INTERNACIONAIS

VALDEREZ RREIRAFRAGA

Em um ambiente em profundas transfonnações as organizações estão na busca de modelos mais flexíveis. No sistema financeiro nacional essas mudanças são muito contundentes. O Banco do Brasil também vem se reestruturando uti lizando novos modelos

de gestão. O sistema de planejamento e controle é fundamental nesses modelos. O Banco do Brasil é uma empresa que se modernizou e conseguiu se sintonizar com o que há de

moderno em gestão estratégica. Com uma grande rede de agências toma-se fundamental que as estratégias corporativas fonnuladas nesses modelos sejam disseminadas.

É

no planejamento operaci onal, incluindo o orçamento, que essas estratégias serão viabilizadas.Diante da complexidade e grande número de operações e atividades a serem realizadas este planejamento não pode ficar restrito aos administradores das agências. A gerência média, que está bem próxima das equipes, dos clientes e das minúcias das operações, é fundamental. Este estudo de caso, utilizando-se de pesquisa do tipo descritiva, aplicada e de campo, tendo como universo um grupo de agências de varej o do Banco do Brasil

localizadas na região da Grande Vitória no Espírito Santo, analisou o nível de participação desse segmento gerencial nas diversas fases do sistema de planejamento e controle e constatou um razoável grau de participação numa fonna direta mas ainda operacional, voltada mais para suas próprias atividades. Existem evidências de que condições favoráveis dentro da organização estejam propiciando um salto de qualidade e aprofundamento nessa participação da gerência média, tomando-se possível um maior envolvimento também em relação a assuntos ligados ao contexto no qual a organização

Inserted in such a changing environrnent, the organizations nowadays are

looking for rnore flexible conceptual rnodels to apply. Changing can be stíll rnore

outstanding in the Brazilian FinanciaI Systern. Banco do Brasil has been constantly

adapting its structure to new rnanagernent rnodels. Planning and Controlling are essential

in these rnodels and Banco do Brasil is keeping up with the most modem concepts of

Strategic Managernent. The number of agencies and its physical dispersion rnake it

irnperative to guarantee that corporate strategy is disseminated precise�v, for it is in the

tactical levei, including budget, lhat this strategy will be reflected and feasible. Given the

high quantity of day by day bank operations, the related activities and their inherent

cornplexity, Planning and Controlling can not be left or restraint to the agency

rnanagement. Middle rnanagers, who are close enough to lhe board of direction and close

enough to the client and to lhe tactical d!fficulties, take a fundamental role in this case.

This paper built by using a descriptive type of survey applied to a certain area has as its

objective a group of Banco do Brasil 's retail agencies located in the region of Grande

Vitoria in the state of Espírito Santo analyzes the involvernent of rniddle rnanagement in

the various phases of Planning and Controlling process and it comes out that there is a

reasonably high leveI of direct ínvolvernent but yet. too tactical and focused in each one 's

native function. There is some evidence that. whenever favorable conditions are

encountered in the organization, they bring up a boorn of quality and involvernent of

middle management in lhe referred processo These conditions also allow rniddle

1 INTRODUÇÃO... 6

1 . 1 CONTEXTUALIZAÇÃO DO PROBLEMA... ... 6

1 .2 FORMULAÇÃO DO PROBLEMA... ... 8

1 .3 OBJETIVOS. ... ... ... 8

1.3.1 Obj etivo Principal... 8

1.3.2 Objetivo Intermediário .. ... ... ... ... ... , ... ... 8

1 .4 PROPOSIÇÕES TEÓRICAS... ... 9

1 .5 RELEVÂNCIA DO ESTUDO. ... 9

1 .6 DELIMITAÇÃO DO ESTUDO... 1 0 2 METODOLOGIA... 1 1 2. 1 TIPO DE PESQUISA... ... .. ... 1 1 2.2 UNIVERSO E AMOSTRA.. ... ... 1 1 2.3 COLETA DE DADOS... ... ... ... 1 2 2.4 TRATAMENTO D E DADOS... ... 1 2 2 . 5 LIMITAÇÕES D O MÉTODO... 1 2 3 SETOR BANCÁRIO... 1 4 3. 1 CONTEXTUALIZAÇÃO. ... ... ... . . . . 1 4 3.2 A FLEXIBILIZAÇÃO NOS BANCOS... 1 5 3.3 NOVAS P ERSPECTIVAS PARA O SETOR... 1 6 3.4 FLEXIBILIZAÇÃO FUNCIONAL NOS BANCOS... ... ... 19

3.5 O PAPEL DOS GESTORES NESTE NOVO CONTEXTO... ... 2 1 3 .6 CARACTERÍSTICAS DE UMA AGÊNCIA BANCÁRIA DE VAREJO ... 2 1 3.7 O BANCO DO BRASIL... 23

3.7.1 Negócio e Missão... 23

3.7.2 Reestruturação da Organização... 24

3.7.3 Modernização OrganizacionaL... 24

3.7.4 A Rede de Distribuição... 26

3.7.5 Recursos Humanos... 27

3.7.6 Funcionamento de uma Agência de Varejo do Banco do BrasiL... 28

4 PLANEJAMENTO OPERACIONAL... 30

4. 1 O MODELO DE GESTÃO ADOTADO NO BANCO DO BRASIL... 30

4.2 SISTEMAS DE PLANEJAMENTO E CONTROLE... .... . . 3 2 4.3 F ASES DE UM SISTEMA DE PLANEJAMENTO E CONTROLE... 34

4.3.1 Planej amento Estratégico... 34

4.3.2 Planej amento OperacionaL... 35

4.3.3 Controle... 37

4.4.1 Alinhamento com às decisões estratégicas nas organizações.... ... ... ... 41

4.4.2 A questão da formulação descentralizada do orçamento... ... ... ... 42

4.4.3 A informalidade do planejamento: será esta uma nova tendência?... 46

4.4.4 O Foco no Curto Prazo... ... ... . ... ... ... 48

4.4.5 A vinculação do bônus ao orçamento.. ... ... ... ... ... ... ... ... 50

4.4.6 O planejamento operacional/orçamento como instrumento motivador... 5 1 5 PARTICIPAÇÃO DAS PESSOAS... 54

5 . 1 CONCEITOS E PRINCÍPIOS SOBRE PARTICIPAÇÃO. ... ... 54

5.2 A PARTICIPAÇÃO DAS PESSOAS NA GESTÃO DAS ORGANIZAÇÕES. 63 5.3 A PARTICIPAÇÃO NO SISTEMA DE PLANEJAMENTO E CONTROLE.... 64

5.3.1 Novos papéis das pessoas... 64

5.3.2 As pessoas e o alinhamento às diretrizes da organização .... ... ... 66

5.3.3 As pessoas nas diferentes etapas de um sistema de planejamento e controle 67 5.4 PARTICIPAÇÃO NAS AGÊNCIAS NO BANCO DO BRASIL: COMITÊS E 73 GRUPOS DE REPRESENT AÇÃO ... .... . . ... .. 6 ANÁLISE D A PESQUISA... 76

6. 1 PLANEJAMENTO ESTRATÉGICO... 77

6.2 PLANEJAMENTO OPERACIONAL... 82

6.2.1 Elaboração d a proposta orçamentária... 82

6.2.2 Formulação das estratégias... ... ... ... ... 85

6.2.3 Elaboração de planos de ação... 96 6.3 CONTROLE. ... . . ... 1 0 1 6.4 AVALIAÇÃO D E DESEMPENHO... . ... ... 1 08

6.5 UMA SÍNTESE DO NÍVEL DE PARTICIPAÇÃO NO CONJUNTO DO 1 1 0

PLANEJAMENTO OPERACIONAL NOS ÚLTIMOS ANOS ... ..

6.6 FORMA DE PARTICIPAÇÃO DA GERÊNCIA MÉDIA... ... . . . 1 1 2

7 CONCLUSÕES... 1 1 6

7 . 1 SOBRE O PROCESSO D E PLANEJAMENTO OPERACIONAL. ... 1 1 7

7.2 SOBRE A PARTICIPAÇÃO DA GERÊNCIA MÉDIA... 1 1 9

8 RECOMENDAÇÕES... 1 22

9 REFERÊNCIAS BIBLIOGRÁFICAS... 1 23

ANEXO n01: Questionário aplicado aos Administradores... ... 1 26

ANEXO n02 : Questionário aplicado a Gerência Média... 1 30

2

3

4

QUADROS

Estrutura da Presidência e Vice Presidências e respectivas Diretorias do

Banco do Banco do Brasil... . ... ... ... ... ... ... ... ... 25

Funcionários do Banco do Brasil por Faixa Etária ... .

Funcionários do Banco do Brasil por Tempo de Trabalho ... .

Funcionários do Banco do Brasil por Grau de Escolaridade ... .

27

28

28

5 Diferentes percepções sobre a participação por categoria hierárquica nas

6

7

organizações . . . , . ... ... ... ... ... ... ... 56

A participação na teoria gerencial.. ... ... .

Diferentes formas de participação na decisão ... .

FIGURAS

5 7

72

1 INTRODUÇÃO

1 . 1 CONTEXTUALIZAÇÃO DO PROBLEMA

As organizações vêm passando por profundas mudanças nos últimos anos, decorrentes do processo de globalização, do avanço tecnológico e valorização da cidadania;

pré-condições para implantação de um modelo de flexibilização.

Além disso, as mudanças na economia brasileira, predominantemente após o Plano

Real, tiveram efeito marcante sobre as organizações que atuam no sistema financeiro nacional, reduzindo os ganhos inflacionários mas abrindo espaço para novos mercados

diferentes da tradicional intermediação financeira, como o mercado de capitais, seguridade, previdência, capitalização e cartões de crédito.

Os bancos nacionais passaram a fazer profundos ajustes para conviver com essa nova realidade. Direcionaram-se para o controle de custos; redução da força de trabalho; para investimentos em automação bancária, visando propiciar aumento da produtividade; e para atuação em novos mercados, oferecendo produtos e serviços diferenciados.

A revisão dos modelos de gestão empresarial faz parte das estratégias dos bancos para enfrentar este mercado competitivo. Essas mudanças implicam em redesenhar um novo

papel para as pessoas. Elas passam a participar ativamente como agregadoras de valor aos negócios e a contribuírem como capital intelectual nesses esforços de desenvolver mercados, produtos e serviços e melhorar processos.

Esses modelos de gestão empresarial são calcados em diferentes "sistemas de planejamento e controle", constituídos de processos de planejamento - estratégico e operacional - e controle. O planejamento operacional, uma das fases desses sistemas, que

ocorre nas unidades operacionais e envolve no dia-a-dia um contingente maior de pessoas, visa colocar em ação as estratégias, políticas e objetivos formulados a nível institucional.

A eficiência do planej amento operacional, por sua vez, está em atingir os padrões

assinalados para cada unidade da organização, permitindo, dentro da filosofia de unidades flexíveis, que as ações delineadas pelos seus gestores sejam realizadas, dentro de certos limites, com um certo grau de liberdade.

A qualidade - aqui tratada como a capacidade de ser eficaz e eficiente - do planejamento operacional pode ser influenciada por variáveis como características políticas,

técnicas e comportamentais. A dimensão política tem a ver com as relações de poder, com o que se passa dentro e fora da organização. A dimensão técnica está relacionada com as

estruturas, regras, procedimentos, processos, capacidades individuais e coletivas. E a dimensão comportamental liga-se com os comportamentos e as atitudes das pessoas, estando relacionada com os diferentes "papéis" desempenhados, com as reações, com a cultura e

clima organizacional, com compromissos e outros. Sem a participação o processo de planejamento operacional deixa de receber a riqueza da contribuição das pessoas, fonte de

criatividade e inovação.

o Banco do Brasil vem desenvolvendo esforços, iniciado em 1 995, para se adequar

a nova realidade do mercado financeiro. Nesse sentido promoveu uma reorientação estratégica e adotou modelo de gestão por resultado econômico, que tem como peça

fundamental o orçamento. Implantou também modelo baseado no Balanced Scorecard para

formular e disseminar sua estratégia corporativa em toda a empresa. Recentemente o Banco do Brasil revisou sua estratégia corporativa para o período 2003-2007 e dentro dela sua

missão, reservando um papel especial para os funcionários, ajustando sua estratégia e a sua política de gestão de pessoas.

Assim, toma-se imprescindível que as pessoas compreendam as orientações estratégicas da organização e efetivamente participem na formulação e implementação de

ações a nível operacional, e, enfim, contribuam para qualidade do planejamento operacional, uma das fases essenciais para adaptação das organizações às constantes mudanças.

Dentro da estrutura organizacional do Banco do Brasil esse planejamento operacional ocorre em boa parte na rede de agências de varejo, sendo de responsabilidade formal dos administradores dessas dependências.

planejamento operacional. A gerência média (1) por estar mais próxima das equipes, do cliente

e das minúcias dos processos, assume papel importante. Sua participação no planejamento

operacional poderá representar uma elevada agregação de valor ao processo.

Daí decorre o interesse de identificar e analisar a participação dessa gerência média

no processo de planejamento operacional na rede de agências de varejo do Banco do Brasil.

1 .2 FORMULAÇÃO DO PROBLEMA

Qual o nível de participação (2) e de que forma (3) a gerência média está participando

do processo de planejamento operacional num grupo de agências do Banco do Brasil no Espírito Santo?

1 .3 OBJETIVOS

1.3.1 Objetivo Principal:

Identificar e analisar o nível e a forma de participação da gerência média no processo

de planejamento operacional num grupo de agências de varejo do Banco do Brasil no Espírito Santo.

1.3.2 Objetivo Intermediário:

Analisar como o processo de planej amento operacional é gerido num grupo de agências de varejo do Banco do Brasil no Espírito Santo.

( 1 ) Gerência Média - cargo comissionado intermediário na estrutura das agências, posicionando-se entre os administradores e os funcionários do nível de execução

(2) O nível será analisado pelas respostas dos questionários quanto à "participação" ou "não" da gerência média

nas diferentes etapas do planejamento e para algumas questões quanto à intensidade dessa participação.

(3) A forma de participação será obtida pela análise das questões abertas feitas nas entrevistas com os

administradores e pela própria observação direta do pesquisador. Será utilizado o modelo tradicional de

definição de participação "direta" ou "indireta" e o proposto neste trabalho, classificando a participação em 5

1 .4 PROPOSIÇÕES TEÓRICAS

A participação da gerência média no processo de planejamento operacional num grupo selecionado de agências de varejo do Banco do Brasil no Espírito Santo atinge um nível razoável mas não a forma que propicie a plenitude dos beneficios de um planejamento operacional conduzido dentro de um "sistema de planejamento e controle" ajustado a um ambiente complexo e em constante transformação.

1 . 5 RELEVÂNCIA DO ESTUDO

O planejamento operacional, com todas as suas fases, incluindo o orçamento, é hoje no Banco do Brasil ferramenta fundamental para que os gestores das diversas unidades

guiem-se em relação aos objetivos estratégicos corporativos e os padrões financeiros e não financeiros desejados para sua unidade e, dessa forma, contribuam para formar o resultado da organização.

O planejamento operacional, que tem uma forte base no orçamento, não deve ser tratado somente de forma racional e lógica, com definições de ações e atribuições e instrumento de medição de padrões econômicos-financeiros, mas também como ferramenta motivadora, permitindo que os gestores e suas equipes desenvolvam comportamentos e atitudes que levem à implementação de ações e soluções criativas capazes de, além de alcançar os padrões financeiros, melhorar processos, contribuindo para a satisfação dos

clientes e permitindo o aprendizado e crescimento do capital intelectual da organização.

A relevância do estudo está em verificar se o nível e a forma de participação da gerência média atinge grau e característica que propicie a plenitude dos beneficios de um planejamento operacional bem conduzido dentro de um "sistema de planejamento e controle"

mais complexo numa organização financeira.

Pretende-se que sua aplicação não se restrinja ao Banco do Brasil, criando condições

1 .6 DELIMITAÇÃO DO ESTUDO

O tradicional "sistema de planej amento e controle" implantado nas organizações não está sendo analisado neste trabalho em todas as suas fases. O corte efetuado visa focar o

planejamento operacional, incluído o orçamento e o respectivo controle. As interações com o planejamento estratégico são consideradas, quando relevantes, para realçar o papel do planejamento operacional.

o estudo está delimitado a um grupo de agências localizadas no Estado do Espírito

Santo e a um grupo de funcionários representativo dos gestores das unidades e de suas

equipes.

Quanto ao período, as questões levantadas são correspondentes ao comportamento

2 METODOLOGIA

2 . 1 TIPO DE PESQUISA

Podemos classificar a pesquisa segundo os Üpos propostos por Vergara ( 1998),

quanto aos fins e quanto aos meios.

Quanto aos fins a pesquisa é do tipo descritiva, pois estão sendo descritas as características da amostra da população analisada, estabelecendo-se correlações.

É

também do tipo pesquisa aplicada, pois fundamentalmente está motivada pela necessidade de discutir umproblema concreto, de ordem prática.

Quanto aos meios trata-se de uma pesquisa de campo, sendo a investigação realizada no local onde o processo se delineia. Incluem-se entrevistas e questionários.

É

também do tipo pesquisa bibliográfica, sendo desenvolvida também com base em material publicado e disponível ao público em geral, como livros, revistas e rede eletrônica. Está sendo utilizadaainda a investigação documental, pois recorre-se a documentos não disponíveis ao público em

geral, internos à organização. E tem em essência a característica de estudo de caso, pois que está circunscrito a uma organização, sendo esta, no tocante ao tema abordado, estudada de fonua profunda e detalhada.

2.2 UNIVERSO E AMOSTRA

O universo pesquisado corresponde a um grupo de agências do Banco do Brasil na região metropolitana correspondente a Grande Vitória, no Estado de Espírito Santo, onde

estão instaladas 22 agências de varejo, e os seus administradores e gerência média.

Para a amostra foram selecionadas aleatoriamente 1 2 agências dentro do universo

pesquisado, correspondendo a agências de vários portes e níveis de complexidade. A abordagem foi feita a 1 2 administradores dessas agências e 64 funcionários que ocupam

cargo correspondente à gerência média.

2.3 COLETA DE DADOS

Os dados coletados no campo foram obtidos por melO de entrevistas com os administradores das unidades selecionadas. Foram aplicados questionários para cada

administrador, cada um contendo 2 1 questões do tipo fechada. Realizou-se pequena entrevista, com 4 perguntas abertas, com seis desses administradores. Com o segmento de gerência média foram aplicados também questionários com 20 questões do tipo fechada.

Os dados também foram coletados através de pesquisa bibliográfica e documental.

2.4 TRATAMENTO DE DADOS

As informações obtidas nas entrevistas e questionários foram tratadas de forma

qualitativa, comparando-se as avaliações obtidas nas diferentes agências no periodo sob análise. O resultado final desse tratamento de dados permitiu identificar e avaliar o nível e forma de participação da participação da gerência média no planej amento operacional.

2.5 LIMITAÇÕES DO MÉTODO

Algumas limitações se apresentam como a pequena amostra diante do tamanho da

rede de agências de varejo do Banco do Brasil e do número de funcionários da organização.

Um outro ponto crítico é que a análise dos dados não pode expor informações estratégicas da organização, reduzindo-se a aspectos mais amplos ou a necessidade de

codificar algumas informações obtidas.

Foi mantido o anonimato das respostas para evitar receios de exposição de comportamentos e atitudes e qualquer tipo de revelação da forma particular de conduzir o processo de planejamento operacional nas agências selecionadas.

Um outro aspecto limitante é que o período sob análise está influenciado sob o que ocorreu no decorrer do ano 2.003, sendo os aspectos verificados pontuais dentro deste período.

Um outro ponto importante é em relação ao próprio pesquisador, que no momento deste trabalho exercia função de administrador da organização que estava sendo analisada, e de "educador corporativo" em temas correlatos ao assunto tratado (4). Abstrair nas análises sua

opinião como agente ativo do próprio processo e incorporar a figura de um pesquisador dessa organização tomou-se um grande desafio.

(4) Educador corporativo na Universidade Corporativa Banco do Brasil nas áreas de gestão empresarial e gestão

3 . O SETOR BANCÁRIO

3. 1 CONTEXTUALIZAÇÃO

A partir dos anos 80, e principalmente na década de 90, o ambiente das organizações passou por grandes e profundas transformações. Segundo Tenório ( 1 994) impulsionado por uma nova trajetória tecnológica, estabeleceu-se um novo paradigma de organização da

produção, exigindo comportamentos em função das demandas diversificadas do mercado e não mais da produção em massa (fordismo); da qualificação versátil do trabalhador no lugar

da especialização do trabalhador (taylorismo); e de um gerenciamento mais participativo ao

invés da gestão tecno-burocrática.

No entanto, essa nova trajetória tecnológica não ocorre pelo simples desejo que as empresas têm de mudar, mas é conseqüência de elementos determinantes que, em escala internacional, interagem com a atividade produtiva. E quais seriam os elementos que contribuiriam para isso? De imediato poderíamos identificar três: revolução científica, globalização da economia e valorização da cidadania. Tenório ( 1 994)

A revolução científica, com base na microeletrônica, vem influenciando a gestão da

organização, a produção e o trabalho, ao possibilitar uma intensa circulação de informação, tanto interna como externa às organizações, e aumentar as possibilidades de processá-las, modificando métodos, processos e tomada de decisão . Por sua vez a globalização da

economia expande mercados, mas também permite novos entrantes globais no ambiente competitivo das organizações. Incorpora novos conhecimentos e desafios. E a valorização da cidadania, entendida como conscientização sobre os direitos e deveres do cidadão, tanto sob a

ótica do trabalhador como do consumidor, abre espaço para que o primeiro reivindique maior participação no processo de tomada de decisão na organização e o segundo exij a mais respeito enquanto consumidor.

3.2 A FLEXIBILIZAÇÃO NOS BANCOS

O setor bancário nacional teve um elemento adicional que o conduziu a mudanças de estratégias: a implantação do Plano Real colocou fim a um longo processo inflacionário, acabando com a mais importante fonte de receitas do setor obtidas com o floating .

O fim da inflação e a crise bancária que se seguiu mostrou que os bancos na verdade haviam desenvolvido mutações genéticas para conviver no ambiente doentio. Alguns ficaram dependentes da doença. Outros precisam agora de ampla profilaxia se quiserem continuar sendo bem-sucedidos num mercado bancário que começa a se parecer com o do resto do mundo. (Leitão, 1 999, p.74).

Esses acontecimentos levaram os bancos a se reestruturarem, para sobreviverem e continuarem a operar num novo cenário, caracterizado por maior estabilidade econômica e

clientes mais bem informados e cada vez mais exigentes, legislação mais rigorosa quanto a

direitos trabalhistas, como controle de jornada de trabalho, e código de defesa do consumidor bancário, além de abertura de canal de denúncias junto ao Banco Central.

Além disso, deve-se registrar como variáveis importantes a entrada de bancos

estrangeiros; o fortalecimento dos grandes bancos nacionais, através de fusões e aquisições; a desintermediação financeira através de novos concorrentes não bancários; o financiamento por agentes econômicos dentro das cadeias produtivas, sej am fornecedores ou grandes

compradores; a captação de recursos por meio de lançamento de títulos no mercado de capitais no Brasil ou no exterior.

Desde a estabilização um terremoto sacudiu as instituições financeiras. Grandes bancos sofreram intervenção do Banco Central e foram vendidos. Diversas instituições menores foram liquidadas. E, mais importante: a reserva de mercado, que sempre preservou os bancos de capital nacional da competição estrangeira, está sendo derrubada pelas freqüentes autorizações do governo para que novas instituiçoes passem a operar no país ... Este processo de mudanças ainda não acabou e a tendência é que ocorram novas mudanças. O domínio dos bancos de capital nacional no setor vai depender de movimentos que eles mesmos façam não só no mercado de fusões e aquisições, mas na corrida pelo cliente. (Leitão, 1 999, p.76 e p.78).

Os bancos tiveram que diversificar sua carteira de produtos e serviços, realizar grandes investimentos em tecnologia e informatização da rede de agências e reduzir o quadro

de funcionários, transferindo as tarefas repetitivas para os terminais de auto-atendimento e para a Internet.

Investiram em novos modelos de relacionamento com os clientes e melhoria de processos, até para se adequarem às novas legislações vigentes, e também na marca e na

publicidade.

3.3 NOVAS PERSPECTIVAS PARA O SETOR

As inovações, sej am no âmbito de produtos, processos ou gestão, tendem a continuar ocorrendo no mercado bancário. A todo o momento vê-se uma proposta de atuação em novas

áreas; lançamentos de produtos e serviços, muitos deles customizados para determinado cliente ou grupo de clientes; novas abordagens e formas de relacionamento com o cliente,

principalmente via web; canais alternativos de distribuição como correspondentes

postaislbancários e centrais de atendimento ao cliente.

O papel dos bancos na sociedade está sendo reconfigurado. E é grande este desafio.Vej amos o que Figueiredo Filho, ex-diretor da IBM e outras empresas de tecnologia, fala sobre este assunto:

O maior desafio para 2004 é administrar produtos e clientes segmentados, cada um com expectativa de um nível de retomo. Por outro lado, a segmentação e o Basiléia 2, vão exigir dos bancos muito controle sobre seus negócios, carteiras, clientes e operação. Isso remete para um sistema de base corporativa, pois é necessário ter agilidade no processo e uma infraestrutura que seja confiável, para captar e alimentar seus sistemas de informação, de tal forma a conceber e gerir o negócio de maneira dinâmica .. .Isso vai passar por uma mudança cultural muito grande e sistemática nos bancos, para cada vez se desenvolver bases corporativas para o desenvolvimento de novos produtos e serviços com a visão do cliente. É basicamente isso: abertura, pressão global de fora, abertura para comércio exterior e operações complexas e operações simples de conceder um crédito. (Figueiredo Filho, 2003).

Será, portanto, necessário investir em novas formas de gerir e em tecnologia de

Os bancos devem trabalhar com muito mais clientes com a incorporação de grande quantidade de brasileiros que ainda não tem conta bancária. Segundo Leitão ( 1 999, p.79)

"quase 70% dos brasileiros estão completamente excluídos do sistema. Uma das contas da McKinsey mostra que nos próximos dez anos mais de 39 milhões de brasileiros passarão a ter conta bancária". Pesquisa mais recente, realizada em abril de 2.003 pelo Instituto de Pesquisa

Futura na Região Metropolitana de Vitória no Espírito Santo, mostra esta mesma tendência, apresentando resultados de que a maioria da população dessa região (6 1 %) continua não possuindo conta bancária (Futura, 2003 ). "A maior concentração de não correntistas ocorre nos grupos da classe D/E, ensino fundamental e jovens entre 1 6 e 19 anos".

Para que possam ampliar sua clientela os bancos precisarão disponibilizar meios

automatizados de atendê-los e produtos e serviços em forma e preço compatíveis com esse segmento de mercado. Nessa linha estão sendo viabilizados créditos automatizados para

compra de material de construção, aquisição de eletroeletrônicos, empréstimo pessoal com

taxas mais baixas por meio de convênios com centrais de trabalhadores, micro crédito para as microempresas e a economia informal.

O processo de automação está maduro, mas ainda não consolidado, exigindo a

continuação de pesados investimentos em tecnologia.

Pode-se apostar também num investimento maciço em informática para melhorar e aumentar fortemente a capacidade. Em todos os bancos, em todos os cenários, os investimentos em avanço tecnológico serão pesados. Serão feitos investimentos em informática para melhorar a capacidade dos caixas automáticos, aperfeiçoar os sistemas de crédito, ampliar a oferta de serviços, ampliar o database marketing e adquirir tecnologia para centralizar os processos das atividades de backojJice. Será necessário ampliar os equipamentos e os programas de computação para acompanhar o crescimento potencial do setor. Quem não o fizer, estará fora do jogo, engolido por outro. (Leitão, 1 999, p. 93 e 94).

Serão ampliadas as possibilidades de utilização da Internet para relacionamentos e

negócios. Nesse sentido, caberá também investimentos em segurança da informação.

que os ganhos com os spreads das operações de intermediação caiam, decorrendo daí a desenfreada procura por maior eficiência. Nessa linha, é importante a busca de novas formas de receitas para manter/ampliar o retomo sobre recursos investidos na conquista/manutenção

de clientes, na geração de conhecimentos e no investimento em tecnologia.

As carteiras de crédito dos bancos deverão crescer com a retomada do crescimento da economia. Os bancos são fundamentais para indução desse crescimento via crédito.

Vemos claramente um crescimento na economia para os próximos anos. A carteira de crédito dos bancos terá de ter crescimento de 20% no próximo ano ... quando o governo começa a forçar o microcrédito é porque, logicamente, há o problema de macroeconomia, o número de desempregados na economia formal é grande e este pessoal, para voltar a ter atividade financeira, precisa ter acesso ao crédito. (Figueiredo Filho, 2003).

Os bancos nacionais devem ficar mais fortes por meio de fusões e aquisições para que tenham capacidade de disputar o mercado brasileiro com os bancos estrangeiros.

Encontraremos ainda nesse cenário um processo de desintermediação financeira, seja pelo crescimento do mercado de capitais ou do financiamento direto pelo fornecedor ou pelo

cliente dentro das cadeias produtivas. Em compensação os bancos devem entrar em novas áreas e em novos e inusitados negócios. Muitos deles ainda não foram criados.

O mercado bancário oferecerá empregos em novas funções. Com a natural e crescente redução de pessoal no backoifice (suporte administrativo e burocrático,

compensação de cheques, pagamentos e recebimentos) tende-se a uma migração de postos de trabalho, que já vem ocorrendo, para a ponta do negócio no contato com o cliente.

Por sua vez, muitos desses contatos estão sendo substituídos por centrais de relacionamento semi-automatizada ou auto serviços. Para Leitão ( 1 999, p.82) " os bancos também precisam disseminar o uso das centrais de atendimento, onde as chamadas dos clientes são atendidas com produtividade três a quatro vezes superior".

3.4 FLEXIBILIZAÇÃO FUNCIONAL NOS BANCOS

A personalização no atendimento ao cliente, que está entre as grandes tendências do setor, propicia a flexibilização funcional, relacionada à "possibilidade de um mesmo

trabalhador realizar, com competência, diversas funções com conteúdos diferenciados todas

às vezes que a demanda por produtos e serviços assim o requerer" (Segnini, 1 994, p. 42) (5)

citado por Costa (200 1 , p.63). "O conhecimento de diversos serviços bancários e a competência para atuarem como "assessores financeiros" desses clientes seriam, para a autora, aspectos atestadores de uma maior qualificação desses bancários (Costa, 200 1 , p.62).

As estratégias de reestruturação organizacional implantadas pelos bancos, com base

nos avanços tecnológicos, já evidenciam mudanças no que diz respeito aos requisitos funcionais exigidos dos bancários. Esse processo aponta para impactos sobre o emprego e a reorganização de funções nas agências.

Em relação ao emprego a expectativa é que haja aumento de oferta de emprego no

setor, apesar da tendência de que no futuro os bancos de varejo fiquem mais enxutos. Esse aumento da oferta de emprego viria, num primeiro momento, da perspectiva de bancarização de grande contingente da população brasileira que ainda não possui conta em bancos, da retomada de crédito e da implantação do microcrédito. Leitão ( 1 999, p.79) acha que "ao

contrário do que muita gente imagina, a modernização do segmento bancário vai ocorrer aumentando-se a oferta de emprego no setor. . . .isto porque os serviços vão atingir uma parcela maior da população". Num segundo momento, a expansão de emprego no setor originaria da atuação em áreas que apresentam grande potencial de crescimento como a de seguridade e previdência, a expansão do mercado de capitais e a retomada do investimento pelas empresas.

Ampliando-se os serviços bancários, o setor vai empregar mais, ainda que em atividades diferentes. Certamente o pessoal burocrático será reduzido. O backojJice vai ser cada vez mais automatizado. Os bancos de varejo podem perder pessoal, mas os bancos de investimento, de atacado e seguradoras devem empregar mais gente especializada em venda de produtos. (Leitão, 1 999, p.79).

(5) SEGNINI, L.R.P. Racionalização do trabalho no setor de serviços: uma contribuição ao debate teórico.

Quanto à reorganização das funções ela já vem ocorrendo, exigindo profissionais maIS qualificados para relacionamentos diferenciados com clientes e habilidades e

conhecimentos para trabalhar com multitarefas e se posicionar em relação ao mercado.

Uma novidade que vem acelerar esse processo de qualificação é a exigência do Conselho Monetário Nacional e do Banco Central, no sentido de exigir o processo de certificação para o pessoal que trabalha com produtos de investimento.

o profissional terá de ser certificado nos seus produtos e a certificação renovada de tempos em tempos, para que o BC tenha certeza de que o profissional conhece em detalhes o produto e funcione com um consultor. Trata-se de uma mudança cultural muito grande. Começa com a forma das instituições financeiras se relacionarem com o cliente. Os bancos precisam assumir o papel consultivo. (Figueiredo Filho, 2003).

Vários bancos já possuem esse consultor, são os gerentes de contas ou de relacionamento, para segmentos específicos de clientes. Eles "fazem um trabalho próximo do conceito de flexibilização funcional' (Costa, 200 1 , p.64).

Mas se por um lado o processo de flexibilização funcional já vem ocorrendo, a rigidez ainda existente nos bancos, como a natural burocracia de vários processos de segurança patrimonial, de crédito e de negócios, além da própria legislação trabalhista e acordos coletivos com entidades sindicais, impede que o processo de flexibilização organizacional caminhe a passos mais largos. Incluem-se nessa abordagem a possibilidade de

adoção de trabalhador com horário flexível, a remuneração diferenciada e, até, o trabalho em multilocais ou em casa, mesmo que em tempo parcial.

A adoção de trabalho com horário flexível representaria um elevado ganho para a função de alguns gerentes de contas ou relacionamentos, que precisam atender os clientes especiais em horários diferenciados. Na outra ponta, "picos" de serviços na agência que ocorrem em alguns dias do mês e ou em alguns períodos do dia poderiam ser supridos por trabalhadores com horários flexíveis, conforme aborda Leitão ( 1 999).

Quanto à remuneração, parece lógico que um maior nível de necessidade de qualificação de alguns profissionais bancários deva vir acompanhado de formas diferenciadas de recompensas. Para Costa (200 1 , p.63), "embora a flexibilização funcional seja uma tendência real nos bancos, a perspectiva é que o grau de qualificação do bancário e o nível organizacional dos bancos precisam fazer um encontro de necessidades e de relacionamento".

BIBliOTECA MARIO HE"!R!Cl.lf: SIMONSEr.J.

Quanto ao trabalho em vários locais e até mesmo em casa, Costa (200 1 ) acredita que

condições para tanto já existem.

Os bancos começam a se preparar neste sentido e contam com um grande facilitador, que é a Internet, onde j á se pode fazer várias operações cliente banco. Havendo uma adequação em termos de senhas e poderes e vontade política já se poderiam iniciar os primeiros experimentos funcionário banco ... Seria a "linha de montagem virtual" preconizada por Drucker onde cada empregado pode, a partir de sua residência, desempenhar parte da tarefa por exemplo de montar um financiamento mais complexo, onde um confecciona o cadastro, outro faz a análise de viabilidade técnica e outro confecciona o documento final. (Costa, 200 1 , p.63)

Para Costa (200 1 , p.64) "os bancos estão preparados para a flexibilização funcional,

o problema aparece quando constatamos que se trata de uma conseqüência da flexibilidade organizacional, essa ainda distante".

3.5 O PAPEL DOS GESTORES NESTE NOVO CONTEXTO

Neste contexto de flexibilização organizacional estariam os gestores de agências de varejo dos bancos preparados? Acreditamos que além das competências técnicas, devem

aprimorar suas competências relacionais e conceituais.

Competências relacionais no sentido de melhor interagirem com funcionários, propiciando condições para que a gestão participativa venha a ocorrer de fato, criando um ambiente onde a criatividade seja estimulada, e dando condições - ser o coaching - , para o

desenvolvimento de suas equipes. Precisam aumentar também o grau de interação com o cliente, ouvindo-os, buscando meios de fidelizá-Ios, gerenciando e dando condições para o gerenciamento de carteiras de clientes.

Quanto às competências conceituais é essencial saber ler o contexto, comunicar as

diretrizes da organização para sua equipe, enfim, impregná-la com o "pensamento estratégico". E também ouvir, sendo capaz de processar o conhecimento tácito, obtido no dia a-dia, e retro alimentar as estratégias da organização.

3.6 CARACTERÍSTICAS DE UMA AGÊNCIA BANCÁRIA DE VAREJO

o mesmo autor apresenta, também, uma divisão clássica para a agência bancária:

- Atendimento pessoal (no dia a dia, para o fluxo de caixa dos clientes) com: bateria de caixas (cash in e cash out) ou balcão de atendimento (informações e serviços); - Atendimento pessoal (para ausência ou sobra de caixa ou para informações, serviços e segurança dos grandes clientes) com plataforma de negócios; - Auto-Atendimento e todos os seus serviços tais como: cash dispenser; terminais de consultas; dispensador de cheques; balcão eletrônico; caixa rápido; terminais de recebimento; terminais de pagamento; telefones internos (viva voz, talker); e agências de auto atendimento; - Atendimento remoto (para facilitar a vida dos clientes, evitando sua ida à agência), com troca de informações via borderô; disquete; fita magnética; CPU/CPU; EDI; central de atendimento; viva voz; talker; fax; telex; quiosques (ATM - Automated Teller Machines)" (Fortuna, 200 1 , p. 1 34).

Dentro da visão de flexibilização dos bancos o conceito de agência bancária começa a ganhar novos contornos. Os negócios não ocorrem em setores departamentalizados. Os antigos setores de crédito, investimentos, câmbio, seguros, por exemplo, estão sendo

reestruturados. Ainda resiste, apesar dos esforços de automação, o tradicional setor de caixas, embora num dimensionamento menor que a uns anos atrás.

A mudança dos bancos vai ser até fisica. A cara das agências ficará diferente nos próximos anos . . . As agências são grandes, porque os clientes vão muito à boca do caixa e porque é necessário muito espaço para as atividades administrativas. Quanto mais os clientes usarem os caixas eletrônicos, os bancos virtuais e o telefone, menos espaço será necessário para esse tipo de atividade. Portanto, mesmo com um número de clientes três vezes maior, os bancos podem ter menos movimento do que têm atualmente. Os backoJJices, muito provavelmente, serão centralizados, liberando também espaço nas agências . . . elas vão mudar de desenho. O escritório vai encolher, os caixas também, e haverá mais espaço para atividades típicas de venda, o que será necessário, já que em qualquer cenário vai crescer a demanda por vários produtos, entre eles o crédito. (Leitão, 1999, p.93)

Eles também não ocorrem necessariamente dentro da agência, vista unicamente

Provavelmente o cliente tratará seu negócio num só lugar com o seu gerente de relacionamento, seja um empréstimo pessoal, uma aplicação financeira, um seguro, ou outro

serviço.

Este é um novo conceito de agência, dentro dos moldes previstos no modelo de flexibilização organizacional.

3 .7. O BANCO DO BRASIL

3.7.1 Negócio e Missão:

O Banco do Brasil S.A é uma pessoa jurídica de direito privado, sociedade anônima aberta, de economia mista, organizado sob a forma de banco múltiplo, que tem por obj eto a prática de todas as operações bancárias ativas, passivas e acessórias, a prestação de serviços bancários, de intermediação e suprimento financeiro sob suas múltiplas formas e o exercício de quaisquer atividades facultadas às instituições integrantes do Sistema Financeiro Nacional (Estatuto ... ,2003).

O Banco do Brasil atua como instrumento de execução da política creditícia e financeira do Governo Federal, e poderá, também, atuar na comercialização de produtos agropecuários e promover a circulação de bens produzidos. A administração de recursos de

terceiros é realizada mediante a contratação de sociedade subsidiária ou controlada do Banco.(Estatuto .. . ,2003).

O Banco do Brasil é portanto um banco diferenciado, com um duplo papel. além das funções de um banco múltiplo tem uma atuação marcante na agricultura e, de forma peculiar, um papel de destaque na concretização das políticas e diretrizes do Governo Federal .

A missão do Banco do Brasil é "ser a solução em serviços e intermediação financeira, atender às expectativas de clientes e acionistas, fortalecer o compromisso entre os funcionários e a Empresa e ser útil à sociedade"(Retrato .. . , 2003).

3.7.2 Reestruturação da Organização Banco do Brasil

o Banco do Brasil está inserido em um segmento marcado por acelerada

transformação. Para ampliar sua competitividade, o Banco vem desde o ano de 1995 promovendo um processo de reestruturação, necessário para fazer frente às exigências mercadológicas. A partir de uma ampla reorientação estratégica, visando enfrentar desafios

como a acirrada concorrência no mercado financeiro e a desintermediação financeira, o Banco vem investindo no aprimoramento de processos internos, na modernização da sua rede de

dependências, no atendimento ao cliente, no lançamento de novos produtos e serviços, na diversificação dos canais de distribuição, no aumento da produtividade e na redução de custos

administrativos, entre outros.

Destaca-se também o seu papel na bancarização de brasileiros que não tem conta em banco e acesso a serviços bancários, a ênfase em microfinanças e o trabalho de voluntariado,

entre outros.

3.7.3 Modernização Organizacional

o Banco do Brasil, de modo a viabilizar a reorientação estratégica em curso, vem promovendo uma modernização organizacional.

Desde 200 1 o Banco do Brasil vem adotando a configuração de Banco Múltiplo passando assim a atuar como os demais Bancos Brasileiros. A medida traz vantagens como a

redução de custos, racionalização de processos, otimização da gestão financeira e fisco tributária. Em decorrência disso, foram ativadas as Carteiras Financeiras e Comercial. Ainda

em 200 1, o Banco, dando continuidade ao processo de modernização iniciado em 1995, aprovou a nova configuração do Conglomerado com o obj etivo de tomar mais ágil o processo decisório, proporcionando maior autonomia e segurança às decisões dos executivos da empresa e dando maior transparência ao sistema de responsabilidades institucionais do Banco perante órgãos e instituições reguladoras e fiscalizadoras e o mercado.

Quadro nO I Estruturação da Presidência e Vice-Presidências e respectivas Diretorias do Banco

do Brasil

PRESIDENCIA E DIRETORIA UNIDADES

VICE-PRESIDÊNCIA VINCULADAS (6)

Presidência Marketing e Comunicação Secretaria Executiva

Juridica Controles Internos

Estratégia e Organização

Varejo e Distribuição Distribuição e Gerência de Micro e Pequenas

Canais de Varejo Empresas

Varejo

Negócios Internacional e Comercial

Atacado Internacional

Tecnologia e Infra Estrutura Infra Estrutura Tecnologia da Informação

Tecnologia Desenvolvimento de Aplicativos

Agronegócios e Governo Governo

Agronegócios

Crédito e Gestão de Risco Crédito Contadoria

Controladoria Gestão de Risco

Restruturação de Ativos Operacionais

Mercado de Capitais e Finanças Gerência de Relações com

Relações com Investidores Mercado de Capitais e Investidores

Investimento

Gestão de Pessoas e Relações com Funcionários e

Responsabilidades Sócio Gestão de Pessoas Responsabilidades Sócio

Ambientais Ambientais

Fonte: (Retratos .. . , 2003)

Foi aprimorada a dinâmica de gestão, mediante a adoção de nova configuração, de

comitês, sub comitês e comissões no nível do Conselho Diretor e de Diretores.

O atual modelo de gestão adotado inclui comitês e sub comitês com foco deliberativo

e comissões com foco consultivo, acionadas nos níveis do Conselho Diretor, das Diretorias e

das Unidades Administrativas. Esses comitês tornam o processo decisório mais ágil e flexível, integrando visões diferenciadas e ampliando a abrangência e consistência das decisões,

mantendo-se as premissas de decisão colegiada, autonomia, e segurança nas decisões dos executivos da empresa.

Com a nova estrutura, o Banco do l3 rasil passa a se configurar em quatro pilares

negociais - Atacado, Varejo, Governo e Recursos de Terceiros. Essa estrutura organizacional deriva do novo modelo negociaI com a responsabilidade pela gestão sobre clientes, produtos e canais de negociação. O pilar "Varejo" abrange o mercado Pessoas Físicas e os segmentos de micro e pequenas empresas. O pilar "Atacado" tem o foco no mercado Pessoas Jurídicas: médias empresas e empresas Corporate. O pilar "Governo" contempla o Setor Público. O pilar "Recursos de Terceiros" foi estruturado a p;l rti r r.!;\ �cgrcgação entre recursos próprios e de terceiros, intensificado com autonomia adm i n i strat i\'a da Distribuidora de Valores Mobiliários

(BB DTVM) .

3.7.4 Rede de Distribuição

A maior parte da rede de distribuição do Banco do Brasil está no pilar Varejo sob responsabilidade da Vice-Presidência de Varej o l? Di�lrihuição, mais especificamente da

Diretoria de Distribuição e Canais de VareJ o , V inculada a essa Diretoria encontram-se as

Superintendências Estaduais e Regionais, as agências, postos de atendimento bancário,

postos de atendimento eletrônico, postos avançados de atendimento, além de terminais de auto-atendimento e quiosques 24 horas.

As Superintendências Estaduais têm função, entre outras, de representar institucionalmente o Banco do Brasil no Estado respectivo; fazer cumprir as decisões superiores; decidir sobre assuntos da s u a ú;'C;: dc atuação; o plano de metas da Unidade; dispêndios e investimentos da Unidade, cont(mne programação orçamentária e indicação do

orçamento da Rede de Agências de Varejo.

As Superintendências Regionais foram criadas para atuarem maIS próximas às agências, atendendo a um grupo menor de tiliais. localizadas em microregiões. Suas principais atribuições são dar apoio às agências nos negócios com a clientela e na prospecção de novos negócios; aproximar os gerente � Li;!,; agênc ias. para discutir as metas negociadas com as superintendências estaduais; acompanhar o funcionamento das agências sob sua jurisdição fornecendo suporte técnico e apoio nas suas atividades, principalmente buscando o

atingimento nas metas estabelecidas; representar o Banco do Brasil na microregião.

3.7.5 Recursos Humanos

o Banco vem dando especial atenção aos seus recursos humanos, base desse

processo de transformação. Para formar e manter o seu quadro de pessoal competitivo, estão sendo priorizados o treinamento e desenvolvimento, coerente com o nível de qualificação dos

funcionários; adequando a remuneração de modo a privilegiar a competência e a responsabilidade, e não mais o tempo de serviço; aperfeiçoando o Programa de Participação

nos Lucros e Resultados com o objetivo de incrementar negócios e valorizar a participação do funcionário na formação dos resultados.

A gestão de pessoas do Banco do Brasil está fundamentada na ética das relações internas e com a clientela, no compromisso e motivação, na democratização das relações de trabalho, no aprimoramento profissional, na qualidade no trabalho e na vida. A essência da gestão reside no compartilhamento de sua visão de futuro, responsabilidades e soluções. Investindo de diversas formas no aprimoramento profissional de seus funcionários, o Banco busca ampliar sua capacidade de integrar-se a um ambiente de negócios em constante transformação com base em três questões centrais: a melhoria contínua do atendimento aos clientes, a geração de resultados para fazer frente às expectativas dos acionistas e a identificação das aspirações da sociedade para contribuir permanentemente para o desenvolvimento do País. (Relação .. , 2003)

o quadro de funcionários do Banco 79.474 pessoas ao final do 2° trimestre de 2.003

-é composto, conforme quadro n02, de 1 0,9% de funcionários com at-é 25 anos, 2 1 ,6% de 26 a 35 anos, 39% de 36 a 45 anos e 28,5% acima de 45 anos. Esse quadro tem se renovado num ritmo acentuado nos últimos anos, graças ao grande contingente de novos funcionários que entraram e continuam entrando por meio de concurso no Banco, para compor a forçar de trabalho nas novas agências que vêm sendo inauguradas ou para substituir os que estão se aposentando.

Quadro

n02Funcionários do Banco do

Brasil

porFaixa Etária*

Até 25 anos 26 a 35 anos 36 a 45 anos Acima de 45 anos Total

% do Total 1 0,9 2 1 ,6 39,0 28,5 1 00

Em relação ao tempo de trabalho no Banco, o quadro n03 mostra que 27,7% têm até 5

anos, 6,5% de 6 a 1 0 anos, 32,7% de 1 1 a 20 anos e 33, 1 % acima de 20 anos. Essa situação confirma, por um lado, o processo de renovação em curso. mas também revela a necessidade de acelerar o processo de "inclusão", reforçado com treinamentos e disseminação da cultura, valores, missão e estratégia da empresa.

Quadro n03

Funcionários do Banco do Brasil por Tempo de Trabalho *

Até 5 anos 6 a 1 0 anos

1 1 a 20 anos Acima de 20 anos Total

% do Total 27,7 6,5 32,7 33, 1

1 00

* Posição : Dez/2002 Fonte: (Retrato ... ,2003)

Quanto à distribuição de funcionários por grau de escolaridade o quadro n04 nos dá

este retrato com 50% possuindo nível de instrução até 2° grau, 43% superior, 7 % pós graduação. Verifica-se a boa formação no quadro funcional o que representa excelente condição para aumentar o comprometimento com maior participação no processo de gestão.

Quadro n04

Funcionários do Banco do Brasil por Grau de Escolaridade*

Até o Segundo Grau Superior

Pós-Graduação Total

-* Posição: Dez/2002 (Retrato ... ,2003)

% do Total 50,0 43,0 7,0

1 00

3.7.6 Funcionamento de uma Agência de Varejo no Banco do Brasil

Uma agência de varejo no Banco do Brasil trabalha com o segmento pessoa fisica,

A agência estrutura-se em atendimento pessoal tradicional, telefônico e auto atendimento. Para o atendimento pessoal tradicional os clientes são segmentados em

atendimento exclusivo, atendimento preferencial e atendimento à pessoa física. O atendimento à pessoa jurídica e governo é feito em módulo específico. Os clientes são

atendidos e gerenciados por gerentes de contas, que têm auxílio de assistentes e escriturários. Esses segmentos compõem o grupamento negociaI de urna agência.

A agência possui módulos para processamento de papéis de CaIxa, pagamentos e recebimentos e salas de auto-atendimento. As equipes que trabalham nesses ambientes são gerenciadas por gerentes de expediente de nível médio operacional, com apoio de caixas e

escriturários.

A área de apOlO administrativo é organizada para tratar dos recursos materiais, tecnológicos, humanos e logísticos, sendo responsável por ela um gerente de expediente do nível médio operacional e escriturários.

A nível de administração da agência, é acionado um cargo de gerente de agência e,

dependendo do porte da agência, um de gerente administrativo e um de gerente de negócios.

Funcionalmente são quatro níveis de responsabilidade: o diretivo (administradores), o gerencial médio (7) (gerentes de contas e gerentes de expediente), assessoramento

(assistentes) e execução (caixas e escriturários).

(7) O termo gerência média é muito utilizado no Banco do Brasil para cargos como gerente de contas e gerente de

4. PLANEJAMENTO OPERACIONAL

4. 1 O MODELO DE GESTÃO ADOTADO NO BANCO DO BRASIL

O Banco do Brasil vem adotando o modelo de Gestão por Resultado Econômico (GECON), que constitui-se num "modelo baseado na visão de gestão por resultado econômico e compreende um sistema de informações de Controladoria estruturado dentro de uma

concepção holística" (Catelli, 1 999, p.2 1 )

O sistema de gestão no modelo GECON diz respeito ao processo de planejamento, execução e controle operacional das atividades e é estruturado com base na missão da empresa, suas crenças e valores, em sua filosofia administrativa e em um processo de planej amento estratégico que busca em última instância a excelência empresarial e otimização do desempenho econômico da empresa (Catelli, 1 999,p.30)

Segundo Catelli ( 1 999) o GECON é um modelo de vanguarda, contemplando o

sistema de gestão e o sistema de informações que lhe dá o suporte. "O sistema está voltado não só para eficiência, mas sobretudo para a eficácia empresarial. Dessa forma, os eventos das atividades relevantes da empresa são mensurados por receitas e custos e geram resultados econômicos" (Catelli, 1 999, p.30). O sistema espelha em termos econômico-financeiros o que ocorre nas atividades operacionais da empresa. O modelo GECON tem forte ênfase no processo orçamentário.

Em conjunto com o GECON o Banco do Brasil adota o Balanced Scorecard, tanto para definição e disseminação da estratégia da organização, como para definição de padrões esperados de desempenho, para avaliar se o desempenho de cada unidade está alinhado às

estratégias corporativas e para identificar o nível de contribuição de cada profissional na formação do resultado de sua área.

"Em sintonia com as práticas de mercado, o Banco implementou o Sistema de

Gestão de Desempenho Profissional, baseado no Balanced Scorecard, que visa identificar o nível de contribuição de cada profissional na formação do resultado de sua área" (Relações ... , 2003).

organização, descrever, implementar e gerenciar estratégias em todos os níveis de uma

organização através do alinhamento de objetivos, iniciativas e indicadores.

o Balanced Scorecard deve traduzir a missão e a estratégia de uma unidade de negócios em objetivos e medidas tangíveis. As medidas representam o equilíbrio entre indicadores externos voltados para acionistas e clientes, e as medidas internas dos processos criticos de negócios, inovação, aprendizado e crescimento. Há um equilíbrio entre as medidas de resultado - as conseqüências de esforços do passado - e as medidas que determinam o desempenho futuro. Kaplan & Norton ( 1 997, p.9)

o Balanced Scorecard está organizado em tomo de quatro perspectivas distintas

-financeira, cliente, interna e de inovação e aprendizado, refletindo o equilíbrio entre objetivos de curto e longo prazos, entre medidas financeiras e não financeiras, entre indicadores de tendências e ocorrências e entre as perspectivas interna e externa de desempenho.

o Banco do Brasil ao adotar o modelo do Balanced Scorecard nos modelos de

avaliação de desempenho das unidades operacionais, incluídas as agências, e da gestão de

desempenho profissional - sistema de avaliação de desempenho individual - definiu cinco perspectivas: "resultado econômico" e "estratégia e operações" (desdobramentos da

financeira); satisfação do cliente (cliente); processos internos (interna) e comportamento organizacional (inovação e aprendizado).

o Balanced Scorecard permite também que uma organização integre seu

planejamento estratégico ao processo anual de orçamentação.

"Quando definem metas de superação de 3 a 5 anos para as medidas estratégicas, os executivos projetam também marcos de referência para cada medida no próximo ano fiscal -até onde pretendem ir durante os 1 2 meses do primeiro ano do plano".(Kaplan & Norton,

1 997,p. 15)

No Banco do Brasil as metas de longo prazo são definidas na estratégia corporativa, que tem um horizonte de 5 anos. Os marcos de referência para o próximo ano fiscal são

estabelecidos em documento específico traduzidos quantitativamente no orçamento geral da organização e desdobrados em orçamentos para cada unidade operacional.

hierarquizados e integrados entre si, mostrando relações de causa e efeito entre eles. A

hipótese subjacente ao Balanced Scorecard é a de que os resultados para os indicadores não financeiros (as três perspectivas operacionais) vão influenciar, mais à frente, os resultados da perspectiva financeira.

Destaca-se ainda a criação de sistema de informações contendo as medidas financeiras e não-financeiras e sua disponibilização para os funcionários.

As medidas financeiras e não-financeiras devem fazer parte do sistema de informações para funcionários de todos os níveis da organização. Os funcionários da linha de frente precisam compreender as conseqüências financeiras de suas decisões e ações; os altos executivos precisam reconhecer os vetores de sucesso a longo prazo. (Kaplan & Norton, 1 997,p.9).

Nesse sentido o Banco do Brasil desenvolveu um eficiente sistema informatizado para todas as unidades da organização que permite acompanhar o seu desempenho nos

diversos indicadores, sejam financeiros ou não-financeiros, selecionados para cada perspectiva. Esse sistema constitui-se num "acordo de trabalho" com cada unidade, ou seja, qual a sua contribuição, a nível operacional, para a realização do planej amento estratégico da organização, naquele período determinado.

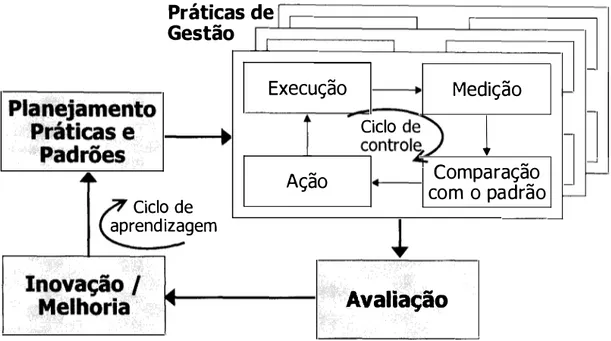

4.2 SISTEMAS DE PLANEJAMENTO E CONTROLE

O modelo adotado no Banco do Brasil pressupõe a existência de processo de gestão que vise garantir a otimização do resultado da organização, através da coordenação dos objetivos das diversas áreas. Nele é previsto que se planeje as atividades com antecedência, execute o plano e assegure que eventuais desvios sejam identificados, analisados e ações corretivas sejam tomadas rapidamente.

Constitui-se, portanto, num modelo no qual os sistemas de "planejamento" e

controle" caminham junto.

Existem diversos modelos de sistemas de planejamento e controle. O sistema

adotado pelo Banco do Brasil tem a finalidade apontada por Mintzberg, de regular o resultado e indiretamente o comportamento, fazendo com que os objetivos estratégicos da organização

sej am perseguidos.

Esse modelo, em curso na organização, apresenta características dos dois tipos de

planejamento e controle descritos por Mintzberg ( 1 995). Um se refere ao controle de

desempenho e outro ao planejamento para ação. O primeiro tem a função de regular o

desempenho, tendo foco no monitoramento dos resultados. O segundo procura regular as

ações específicas. Está orientado para atividades específicas que irão ocorrer.

O modelo do Banco do Brasil tem algumas características do sistema de controle de desempenho pois ele pressupõe que o sistema de controle estabeleça os padrões dos resultados

para cada unidade e avalie se esses foram ou não alcançados. Nesse caso o tipo controle de

desempenho "influencia a tomada de decisão e de ação só indiretamente, pela determinação

de metas gerais que o tomador de decisões deve reter na mente quando tomar decisões específicas na frente de batalha" (Mintzberg, 1 995, p.83).

Uma característica do tipo controle de desempenho é que ele impõe padrões de desempenho gerais por um período de tempo, sem referência a ações específicas (Mintzberg, 1 995). No Banco do Brasil as agências recebem no início do período de execução do

planejamento operacional, os diversos padrões esperados, que deverão ser observados para cada item avaliado. As ações serão delineadas, a nível das agências, pelo tomador determinador de decisões a posteriori visando atingir os padrões esperados.

Por sua vez, o modelo do Banco também tem a característica de planejamento para

ação. Ele começa com o planej amento estratégico, que formula um conjunto de estratégias

que a organização pretende seguir no futuro (Mintzberg, 1 995). O planejamento para ação impõe decisões específicas e ações para serem levadas a efeito em um ponto específico do

tempo. "Os planos de ação especificam decisões que demandam ações específicas - lançar novos produtos, construir novas fábricas, vender máquinas obsoletas" (Mintzberg, 1 995, p.85).

da Direção Geral, a partir da especificação dos objetivos globais da organização, que dão

início ao tipo controle de desempenho. Isso mostra que modelos mais voltados para o planej amento podem e devem estar alinhados com aqueles mais direcionados para o controle, caminhando juntos .

o planejamento e o controle hoje nas organizações são funções administrativas

fundamentais para o desenvolvimento e a continuidade das organizações, pois permitem que a

estratégia, metas e objetivos institucionais possam ser comunicados para a linha de frente da organização e devidamente monitorado receber como contrapartida o retomo da interação da

organização com o mercado, viabilizando a correção de rumos tanto a nível operacional como a própria revisão da estratégia.

Estudar a prática de planej amento e controle no Banco do Brasil é compreender os esforços da organização em se reestruturar para enfrentar um ambiente de

hipercompetitividade.

Esse processo envolve escolha de alternativas, ou sej a, avaliação e tomada de decisões que considerem os objetivos organizacionais em primeiro lugar. O planejamento orienta e agiliza o processo decisório, tomando a organização pro ativa na busca de melhores resultados. O ato de planejar está sendo orientado para ser uma tarefa permanente, sistemática

e contínua para todos os administradores e suas equipes.

4.3. FASES DO SISTEMA DE PLANEJAMENTO E CONTROLE

O sistema de planejamento e controle implantado nas organizações é composto de três fases: o planej amento estratégico, o planejamento operacional e o controle. A avaliação de desempenho é um desdobramento da fase de controle.

4.3.1 Planejamento Estratégico

O planejamento estratégico é o processo no qual, a partir da análise do ambiente externo, aproveitando as oportunidades e minimizando as ameaças, se estabelece o propósito de direção que a organização deverá seguir com vistas a otimizar seus resultados (Fishmann

& Almeida, 1 99 1 ). Nele são definidas as diretrizes e os objetivos estratégicos, dando os