CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA CURSO DE MESTRADO EXECUTIVO

o

USO DE INFORMAÇÕES CONTÁBEIS

COMO DIFERENCIAL COMPETITIVO NA

REDUÇÃO DO CUSTO FINANCEIRO EM

PEQUENAS EMPRESAS BRASILEIRAS

\DISSERTAÇÃO APRESENTADA À ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA PARA OBTENÇÃO DO GRAU DE MESTRE

JOSÉ CEZÁRIO MENEZES BARROS SOBRINHO

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA

CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

CURSO DE MESTRADO EXECUTIVO

E

TÍTULO

O USO DE INFORMAÇÕES CONTÁBEIS COMO DIFERENCIAL

COMPETITISO NA REDUÇÃO DO CUSTO FINANCEIRO EM PEQUENAS

EMPRESAS BRASILEIRAS

DISSERTAÇÃO DE MESTRADO APRESENTADA POR:

JOSÉ CEZÁRIO MENEZES DE BARROS SOBRINHO

APROSADO EM

25/ 07/2001PELA COMISSÃO EXAMINADORA

�

ARDINHA

DOUTOR EM ADMINISTRAÇÃO DE EMPRESAS

Ph.D EM BUSINESS ADMINISTRA TION

JOÃO MARINONIO A VEIRO CARNEIRO

E ste estudo foi motivado oelo sentimento de que o alto custo tí nanceiro que se verifica

em várias oequenas emoresas é, oelo menos em oarte. relacionado com a orecariedade

dos controles administrativos e das infOlmaç õc s contábeis que deveriam suoortar a

tomada de decisões diárias de seus resoectiv os gestores. O objetivo desta dissertação é

estudar as conseqüênc ias oara as oequenas emoresas brasileiras de uma má administração

de reeursos financeiros, causadas orincioalmente oela informalidade do negócio e oela

orecariedade de informações contábeis uti lizadas na tomada de decisões. Partindo-se de

oesquisas que mostram a elevada taxa de mortalidade em oequenos negóeios no Brasil e

suas orincioais causas, faz-se nesta dissertação uma descrição sumária dos ori nc ioais

asoectos teóri cos que envolvem a administração financeira e o orocesso contábi l de

geração de informação, além de um estudo sobre as orincioais fontes de caotação de

This st udy was motivated by the feeling that the high financiai c ost for small comoanies

in Brazil is, at least in oart related to the weakness of the administrative controls and the

useless of financiai infOlwation which should have suooorted the dccision mak cr acts.

The objective of this dissertation is to study the consequences of bad management for

Brazilian small business enterorises, soecifically regarding the infonnality of the businc ss

and the low quality offi nancial infonnation available f() r management in a financiai

oersoective. Taking in consideration rcsearch that shows a high rate of bank ruotcy in

small business in Brazil and their main causes, this study shows a summary of the main

asoects related to the financiai management and the accounting oroccss to obtain

financiai infonnation which cou ld be better utilised by small entreoreneur. ls also made a

study of the main fonts of financial resources available for small enterorises and the cost

of their lines of credit in tenns of interesting rates, showing the ootential imoact that it

1. INTRODUÇÃO

1.1. Um breve relato sobre as pequenas empresas no Brasi I

1.2. O problema

1.3. Objetivos do trabalho 1.4. Hipótese

1.5. Delimitação do estudo 1.6. Metodologia

1.7. Organização do trabalho 2. FUNDAMENTAÇÃO TEÓRIC A

2.1. O PROCESSO CONTÁBIL 2.l.l. Objetivos da contabilidade

2.1.2. A contabilidade como ferramenta gerencial 2.1.3. Demonstrativos contábeis

2.2. A ADMINISTRAÇÃO DE RECURSOS FINANCEIROS EM PEQUENAS EMPRESAS

2.2.1. Necessidades financeiras iniciais e fontes de tinanciamento 2.2.2. O orçamento de capital

2.2.3. Administração do capital de giro

p.lO p. 13 p.21 p.21 p.21 p.21 p.23 p.25 p.26 p.26 p.26 p.34 p.39 p.49 p.49 p.56 p.67 3. CUSTO FINANCEIRO EM OPERAÇÕES DE CRÉDITO PARA PEQUENAS EMPRESAS p.74 3.1. As modalidades de empréstimos c financiamentos para pequenas empresas p. 75 Os critérios para concessão de crédito a pequenas empresas p.83

3.3. Um exemplo prático do impacto das taxas de juros em um pequeno negócio p.87

4. PESQUISA DE CAMPO p.91

5. CONCLUSÃO p.96

MPE's - Micro e Pequenas Emoresas

SE B RAE - Serviço Brasileiro de Aooio às M icro c Pequenas Emoresas

ICMS - Imoosto sobre Circulação de M ercadorias c Serviços

IPI - I moosto sobre Produtos Industrializados

INSS - Instituto Nacional de Seguridade Social

FGTS - Fundo de Garanti a dos Trabalhadores

IRRF - Imoosto de Renda Retido na Fonte

SBA - Administnl ção de Pequenas E moresas (Small Business

Administration)-equivalente ao S E B RAE nos E stados Unidos

VPL - Valor Presente Lgquido

TlR - Taxa I nterna de Retomo

BNDE S - Banco Nacional de Desenvolvimento Econômico e Soeial

TJLP - Taxa de juros de Longo Prazo. definida oelo 13NDE S

Gr4fico 1 -Taxa de mortalidade acumulada das emoresas oaulistas, média geral

( levantamento concluído em deZl98 )

Gráfico 2 -Temoo médio gasto estudando o negócio, antes d e emoresa

Gráfico 3 -E moresas que conseguiam sincronizar o oagamento de desoesas com

o.I 6

o.I 7

as receitas o.I 7

Gráfico 4 -Princioais dificuldades no orimeiro ano de atividade o .I 8

Gr4fico 5 -Motivos do fechamento o.I 9

Gr4fico 6 -O que teria sido útil oara evitar o fechamento o.20

Gr4fico 7 -Relação entre o endividamento total x faturamento e caoital social o.93

Gráfico 8 -Comoosição do endividamento oor tioo de ooeração das emoresas

Quadro 1 -Particioação das M PE' s na E conomia Brasileira

Quadro 2 -Comoarativo de taxas de j uros anuais brasileiras com as de outros oaíses

Quadro 3 - Comoarativo de CDl com outras taxas de juros

Quadro 4 -Classificação das emoresas segundo o número de emoregados

Quadro 5 - Classificação das M PE' s segundo o faturamento bruto anual

Quadro 6 - Comoarativo entre contabilidade administrativa e financeira

Quadro 7 -Diferença entre taxas de j uros oagas (taxa de caotação dos bancos) e

cobradas (em emoréstimos e financiamentos) oelos bancos

brasileiros

Quadro 8 -Comoareção de taxas de juros

Quadro 9 -Volume de ooerações de crédito ( último mês do ano)

Quadro 10-Diferença de taxas de juros oraticadas em emoresas - grande oOlte versus oequeno oorte

Quadro 11 -Dados das emoresas oesquisadas no estudo de caso

o.lO

o.II

o.l 2

o.I 4

o. 1 4

o.39

o.7 4

o.80

o.83

o.87

Hot money - Empréstimos para capital de giro de CUl10 ou cUl1issimo prazo

Vendor - Modalidade de financiamento oferec ido por bancos

Figura I -Meios e fins de um sistema contábil

Figura 2 -A roda da estratégia comoetitiva

Figura 3 -Es quema contábi l de olaneja mento e controle

Figura 4 -M odelo de relató rio de desemoenho

Figura 5 -Demonstrativo do fl uxo de ca ixa

Figura 6 -Exemolo orático do fluxo de caixa simolifica do

Figura 7 -Comoonentes do ba lanço oatrimonial

Figura 8 -Ciclo de caoital de giro

Figura 9 -Planejamento financeiro a curto orazo

o.32

o.33

o.35

o.37

o.46

o.48

o.54

o.68

1. INTRODUÇÃO

Segundo dados do Instituto Brasileiro de Geografia e Estatistica (Il3GE). existem

no Brasil cerca de 3.5 milhões de empresas. das quais 98% são de micro e oequeno

portes. Com base nos dados disponíveis da Pesquisa Nacional por Amostra de Domicílios

( PNAD) do lBGE e Relação Anual de Informações Sociais do Ministério do Trabalho e

Emorego ( RAIS/MTE), é oossivel afilmar que as atividades típicas de micro e pequenas

emoresas mantêm cerca de 35 milhões de pessoas ocupadas em todo o país, o equivalente

a 59% das pessoas ocupadas no Brasil. incluindo neste cálculo emoregados nas MPEs,

emoresários de micro e oequenas emoresas e os "Conta Próoria" ( indivgduo que oossui

seu próprio negócío mas não tem empregados). O número de MPEs industriais

exoortadoras se aoroxima de 4.000 emoresas, que exoortam anualmente cerca de U S$

800 milhões.

Quadro 1 -Participação das MPEs na Economia Brasileira

Variável

-�---l

As MPEs no Brasil (em %)1

Número de Emoresas 98 %

Pessoal Ocuoado

Faturamento

PlB

Número de Emoresas Exoortadoras

Valor das Exoortações

-[

1.7%De ocordo com dodos do S EBRAE de 1993. oproximodomente 70% dos pequenos e

médios empresos brosileiros tem menos de 10 onos de idode. Mesmo considerondo o

crescimento do economio brosileiro refleti do no aumento de empresos que são

constituídos, não é dificil imoginor-se o gronde dificuldode dessos empresos poro

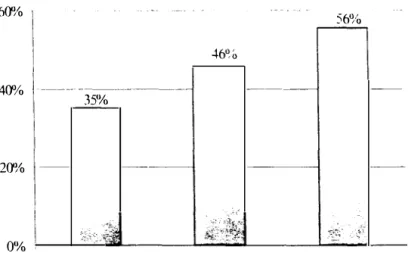

permonecerem no mercodo. Outro pesquiso mois recente do SEBRAE (1999) oponto poro

um cenário oindo mois olormonte, onde 35% dos empresos oficiolmente obertos no estodo

de São Poulo são fechodos ontes de completorem um ono de otividode, 46% ontes do

segundo ono e 56% ontes do terceiro ono (Vide gráfico 1 no pág. 7 ).

Porolelomente, temos experimentodo no Brosil umo economio com toxos de juros

bostonte elevodos, principolmente se confrontodos com poíses desenvolvidos (como

Estodos Unidos e Ingloterro), conforme pode ser constotado pelo Quodro 2, comporotivo

dos toxos de juros básicos nos últimos cinco onos, tomondo-se como referêncio o toxo do

Certificodo de Depósitos lnterboncários -eOl no Brosil, os T Bonds norte-omericonos I e o toxo Libor2 no Ingloterro.

Quadro 2 -Comparativo de taxas de juros anuais brasileiras com a de outros países

- �

�- �---1997 --- -,---1998 --1

-Brosil 22.47% 25.23 % 22.55 % 15

,66 %

�

o _ d _ o _ s _ u _ n _ i _ d � _ 0 _ S __ ��

'i,� ____5 _,_

4

_

6�

�

o�_�_��_ � �_5_,3

���

__ __ 4,�_�(�/o� _ _ �

\

__6 �24 %

,_

ln

_

g _l_

ot _

e _rr_

o

____ -', __

5

_,_8_4_0A_o_--'--__

5

_

,0_6 _ 0_/o

_---'--__

6,13 %

I

6,20 % Fonte: Gazeto Mercontil, Wall Street Juurna/ e Agêncio Bloomberg de InformoçõesI É a taxa de juros paga pelos títulos de 20 anos dos Estados Unidos. Conhecida como a taxa de juros base do mundo

I lá de se destoeor tombém. no Brosil. o diferenço entre os toxos de juros referenciois

básicos, dentre elos o COI, e os toxos de juros que são oplicodos em operoções de

empréstimos e finonciomentos o pequenos empresos. principolmente poro finolidode de

capital de giro. O quadro 3 oboixo mostro. no doto de O 1 de outubro de 200 1 , um

comporotivo entre os toxos de juros (onuolizodos) que estão à disposição do pequeno e

médio empresariado em um grande boneo comerc iol e o COI. que é o toxo básico usodo

como referêncio nesse exercício comparativo.

Quadro 3

-

Comparativo de cm com outras taxas de jurosTaxa de juros

-

cm (médio - onuolizodo)Fonte: Gazeta Vlcrcantil

-

01/10/2001 I1 9,09 %

•

•

•

•

•

Tipo de operação financeira

I

Taxa de juros Diferenca em relacão ao CDI

anualizada

Percentual

Desconto de duplicatas

.. ,.

--

---3-

(

8 %--

-Nominal

1 5,7 1 % + 82,3 %

Capital de bTÍro

Copitol de giro 67,65 % 48.56 % + 254.37 %

rápido

Crédito pessool 95

,

6 % 76.5 1 % + 400.79 %Leasing de 38,76 % 19.67 % + 1 03 .04 %

máquinas e equipamentos

Fonte: ,��()r,:�ii..'Jllfl, em 0 11 1 0/200 1 -simuladores de operações financeiras

Apenos poro fins comporotivos. de ocordo com o SBA ( 200 1 ). nos Estodos Unidos

por lei, limitadas à taxa "Prime,.1,. mais 2.75�'Ó ao ano de spread. Isso dá uma clara demonstração, em comparação eom as taxas de juros que são praticadas no Brasi l. de

como nossas pequenas empresas estão em desvantagem e. não raramente, são incluídas

nas crescentes estatísticas de mortalidade precoce.

1.1. Um breve relato sobre a s pequenas empresas no Brasil

De aeordo com Longnecker et ai ( 1 997: p. 27). começando-se pela definição do

que é uma pequena empresa, verifica-se que especificar qualquer padrão de tamanho para

defini-la é algo necessariamente arbitrálio. porque as pessoas adotam padrões diferentes

para propósitos diferentes. Os legisladores. por exemplo, podem excluir as pequenas

empresas de certas regulamentações e especifiear dez empregados como o limite. Além

disso, urna empresa pode ser descrita como "pequena" quando comparada eom empresas

maiores, mas "grande" quando comparada com menores. A maioria das pessoas, por

exemplo, classificaria postos de gasolina, padarias e restaurantes como pequenas

empresas. Do mesmo modo, a maioria eoncordaria que os principais fabricantes de

automóveis são grandes empresas. E as empresas entre esses tamanhos senam

classificadas como grandes ou pequenas com base em pontos de vista individuais.

Os cri térios para a definição do tamanho da empresa podem variar, dependendo da

atividade empresarial (se indústria, comércio ou serviço) ou até mesmo de sua

localização geográfica. De qualquer fOlma, os mais adotados para definição do

3 A taxa Primer e a taxa de juros preferencial do mercado americano. É a menor taxa de juros cobrada sobre

tamonho/porte das empresas sào o t�lturomento bruto e a quontidade de empregodos. conforme demonstrodo nas tobelas o seguir:

Quadro 4 - Classificação das empresas segundo o número de empregados

PORTE

Microempresa

Empresa de Médio Porte

Número de Empregados

--- ---;--c:-::--.---,---j

'\,[0 comercio e serviços: até 09 emoregados '\,[a indústria: até 19 cmoregados

'\,[0 comércio e serviços: de 10 a 49 emoregados

'\,[a indústria: de 20 a 99 emoregados

'\,[0 comércio e serviços: de 50 a 99 emoregados '\,[a indústria: de 100 a 499 empregados

----:---c-:::---f---Empresa de Grande Porte '\,[0 comércio e serviços: mais de 99 emoregados '\,[a indústria: mais de 499 emoregados

-

---Fonte: Sebrae (classificação utilizada oela área de Pesquisas do Sebrae)

Quadro 5 -Classificação das MPEs segundo o faturamento bruto anual

PORTE

1.2. Microempresa Empresa de Pequeno Porte

Faturamento Bruto Anual

-- -

---Até R$ 244.000,00

Entre RS 244.000.00 e RS 1.200.000.00

Fonte: Lei Federal no. 9.841. de 05/10/99 (Estatuto da Miero e Pequena Empresa)

Um estudo do SEBRAE. publicado em dezembro de 1 999. traz diversos

informoções importontes sobre os condições de mortolidode dos empresos poulistos. Esse

trobolho, olém de colculor o toxo de mortolidade (ou insucesso) dos empresas com oté três

onos de idode, tombém oponto os principois fotores determinontes pora o sucesso ou

frocosso dos mesmos, de acordo com o opinião dos próprios empresários (ou

Considerando que 98% das empresas existentes no Brasil são de micro ou pequeno

porte, eonforme demonstrado no Quadro I. podemos assumir que esse estudo

desenvolvido pelo SE BRAE. apesar de ter sido feito sobre um universo que contemplava

todas as empresas abertas em dado periodo. independente de porte. é. basicamente.

representativo da realidade das MPE's brasikiras.

o estudo c itado desenvolveu-se em duas etapas. :\ primeira etapa. que eonsistia em

calcular a taxa de mortalidade das empresas com até três anos de vida. teve seu

levantamento de campo efetuado entre outubro e dezembro de 1 998 e baseou-se numa

amostra de 3.000 empresas constituídas formalmente na Junta Comercial do Estado de

São Paulo, nos anos de 1 995, 1 996 e 1 997. De acordo com a nota metodológica desse

trabalho, a margem de erro da taxa geral de mortalidade é de 4 pontos percentuais (para

um nível de confiança de 95%). A segunda etapa do trabalho envolveu uma entrevista

para apurar as causas do fechamento e sobrevivência das empresas, com uma amostra de

509 empresas em atividade e extintas. extraídas das 3.000 rastreadas na primeira fase. A

pesquisa da se!,'1lnda etapa foi efetuada entre junho e julho de 1999.

Como resultado verificou-se que. em média. a taxa de mortalidade das empresas paulistas foi de 35% no primeiro ano de atividade. Em termos acumulados, cerca de 46%

das empresas não chegaram a completar o segundo ano de atividade e 56% encerraram

suas atividades antes de completarem o terceiro ano de atividade. conforme demonstrado

Gráfico I -Taxa de mortalidade acumulada das empresas paulistas,

média geral (levantamento concluído em dez/98)

60% 56%

40'%

35%

20%

0%

E�resas com 1 ,mo Empresas com 2 anos Empresas com 3 <mos (fund em 1997) (fund. em 1996) (tillld. em 1995) "Iota: O conceito dc mortalidadc cnvolve cmpresas encontradas lCchadas e

empresas nào encontradas.

Fonte: Sebrae-SP/Fipe (pesquisa de campo)

De acordo com o resultado da pesquisa de campo, o tempo gasto estudando o

negócio antes de abrir a empresa também diferiu entre o brruPO de empresas ativas e

extintas. Os empresálios das empresas em atividade declaram que. em média. estudaram

a abertura do negócio por 1 0 meses. enquanto no caso das empresas extintas o tempo

médio gasto estudando a abertura do negócio foi de 6 meses, conforme mostra o gráfico a

Gráfico 2 -Tempo médio gasto estudando o negócio. antes de empresa

(f) 10! (IJ (f) (IJ � 5

o

10 meses

6 meses

Em atil.1dade Extintas fonte: Scbrae-SP/fipe (pesquisa de campo)

Da mesma forma. a "sincronização do pagamento de despesas com a entrada de

receitas", que nada mais é que a administração do fluxo de caixa. aparece em proporções

bastante diferentes entre as empresas que fecharam e as que sobreviveram (Vide gráfico 3

a seguir). Enquanto 76% das empresas em atividade afirmam que realizam esse

procedimento, apenas 60% das empresas extintas afirmavam que o faziam.

Gráfico 3 .Empresas que conseguiam sincronizar o pagamento de despesas com as receitas

100% 76%

60%

50%

O%�---������������-

Se for feita uma média simples. entre as empresas em atividade e as que foram

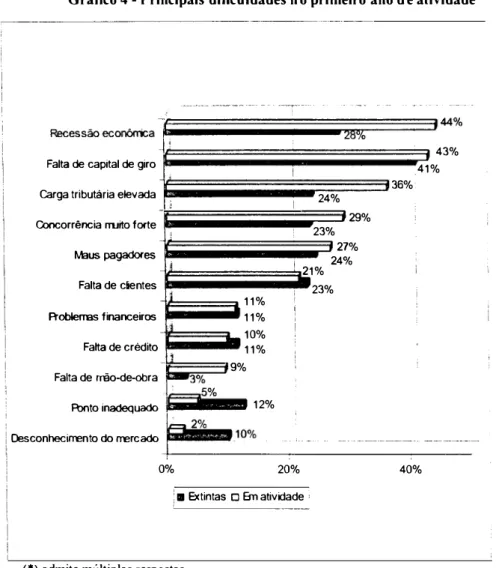

extintas. das principais dificuldades apontadas pela pesquisa no primeiro ano de

atividade, velifica-se que a falta de capital de giro apresenta uma relação de 42%. seguido

pela recessão econômica e (36%) e pela elevada carga tributária (3 0% )

Gráfico 4 -Principais dificuldades n o primeiro ano d e atividade*

Falta de capital de giro

Casga tributária elevada

j

Concorrência rruito forte

,

Maus pagadores

l

Falta de cientes

1 11%

A"obIerms financeiros 11%

,-j 10%

Falta de crédito

!i 11%

9%

Falta de rrão-de-obra -3%

1=5%

íl 12%

AJoto inadequado

I I 24%

29% 23%

27% I 21% 24%

23% ! i 36% I 41 43% %

6

2%Oesconhecirrento do rrercado

-lF

_____ 1_00_Yo ___________--_-._-_-._"''_---0% 20% 40%

:-. Extintas O 8n atividade '

(*) admite múltiplas respostas

No que tange aos motivos que levaram ao fechamento da empresa (Gráfico 5 ),

que, em parte. está associado à conjuntura pouco favorável do periodo. seguido pelos

problemas com relação a crédito e capital de giro (25%). A falta de demanda também

pode estar associada com a etapa anterior à abertura da empresa. ou seja. no planejamento

inadequado prévio à abertura. no que tange à identificação dos clientes ou do mercado

consumidor. Novamente, problemas de crédito e capital de giro aparecem como sendo

um importante fator que contribuiu para o fechamento das empresas.

Gráfico 5 -'lotivos do fechamento *

(só empresas que fecharam - respostas espontâneas)

Falta de demanda ::;;".: - •

30%

Crédito e capital de giro , ... < � ""'. �

;

25% i

Problemas pessoais • . " ..• ':J."�"':'':'':. ' ,," '- .

16%

-,�

i9%

Inadim plência dos clientes � �": "�"'l.:"��>;;!.; .;.

,,{

'7%

Impostos, encargos, etc , ... ::;.'

i

:7%

Problemas com sócios

�

7%

Concorrência ... .;.�."" i

·1

Custos elevados

4%

Crise econômica4%

O",ffi' ,,,'o,,,,1

Não respondeu

-�

_�,5%_

,17%!

0% 5% 10% 15% 20% 25% 30% 35%

Fonte: Sebrae-SP/Fipe (pesquisa de campo) (*) admite múltiplas respostas

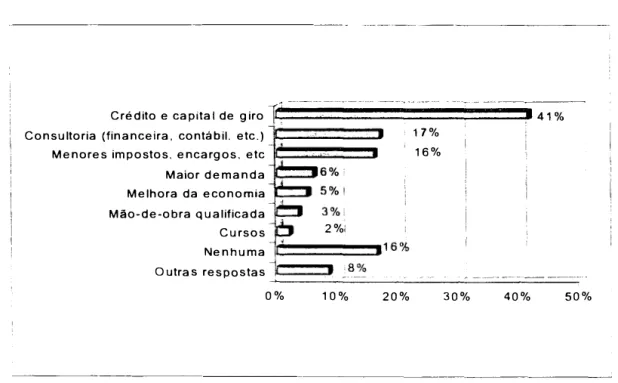

Por fim, os ex.proprietários foram questionados sobre que tipo de auxilio teria sido

útil para evitar o fechamento (Gráfico 6). Os problemas quanto a crédito e capital de giro

prévio inadequado no que tange à identificação dos clientes, ú má administração do fluxo

de caixa e à situação de desaceleração da economia no momento em que foi realizada

essa pesquisa. Com freqüências bem menores aparecem em seguida o auxílio prestado

por consultoria ( financeira, contábiL técniea, etc) e a redução de impostos e encargos sociais ( 1 6%). Por fim, foram citados fatores possivelmente associados ao nível da

atividade econômica: maior demanda ( 6%) e melhora da economia (5%).

Gráfico 6

-

O que teria sido útil para evitar o fechamento ,',(só empresas que fecharam

-

respostas espontâneas)... __

..

�_. __ . ----Crédito e capital de giro

1�;��===��=�������'�4�1�O�Vo-Consultoria (financeira, contábil. etc.)):=====::1

Menores impostos. encargos. etc

�=====:::=:I

Maior demanda Melhora da economia Mão-de-obra qualificada Cursos Nenhuma

2%1

1::====�16%

17% 16%

Outra s re spo s ta s

iJ===�'

�8�%�o

__.:...:..:.:.

___ --::�=.:.=.::-==-=== 0% 10%

Fonte: Sebrae-SP/Fipe (pesquisa de eampo)

81BLIOTECA MARIO HENRIQUE SIMONSEN

FUNDACAO GETULIO VARGAS

20% 30% 40% 50%

Até que oonto a utilização de infonn ações contábeis oode ajudar na melhor

administração de um oequeno negócio.

1.3. Objetivos do trabalho

o objetivo orecíouo desse trabalho é estudar a imoortância de infonn ações contábeis

oara oequenos emoresários e o imoacto que as elevadas taxas de juros causam nos

oequenos negócios.

1.4. Hipótese

Existe uma diferença significativa entre (i) taxas de juros oara ooerações de

crédito similares oraticadas no mercado financeiro oelos bancos e ( ii) taxas de juros de

acordo com a modalidade/tioo da ooeração de crédito. suticientemente relevantes oara

justificar o olanej amento e administração adequada dos fluxos de caixa em oequenas

emoresas, objetivando o acesso a recursos financeiros mais baratos. Esse o lanej amento e

administração do fluxo de caixa só é oossível com um acomoanhamento do negócio

Neste trabalho não Iremos abordar os aspectos econômicos que nOl1eiam a

definição das taxas de juros por parte dos banqueiros brasileiros.

Também não é nosso objetivo estudar em detalhe os critérios que são adotados

pelas instituições financeiras para a concessão de crédito aos pequenos empresários.

tampouco os aspectos de garantia necessátios para tais operações.

Como se trata de um estudo de caso com apenas duas pequenas empresas

localizadas em uma mesma região, não é objetivo deste trabalho extrapolar o resultado

dessa pesquisa para todas as pequenas empresas do pais.

Outra limitação importante deste estudo diz respeito às condições de sucesso ou

fracasso em pequenas empresas. O conceito de lucratividade econômico- financeira de

um negócio. muitas vezes considerado neste trabalho. nào pode ser considerado como a

1.6. Metodologia

1.6.1. Tipo de pesquisa

Quanto aos fins. a pesquisa será do tipo:

a. pesquisa descritiva: demonstrará a modalidade de empréstimos e financiamentos

atualmente disponíveis às pequenas empresas. bem como fará uma comparação e

correlação dos custos financeiros e condições associados às operações de crédito.

b. pesquisa aplicada: terá finalidade prática e será motivada pela necessidade de se

resolver problemas concretos. tais como as dificuldades financeiras enfrentadas

pelas pequenas empresas na administração do seu fluxo de caixa e capital de giro.

Quanto aos meios teremos os seguintes tipos de pesquisas:

a. investigação documental: serão realizadas análises dos prospectos das

operações de crédito disponíveis. bem como folders com propagandas das operações oferecidas por determinadas instituições financeiras:

b. pesquisa bibliográfica: serão feitas pesquisas bibliográficas tanto do processo

contábil em si quanto dos aspectos relacionados à administração de recursos

financeiros: também serão realizados estudos sistematizados sobre as modalidades

e condições de crédito usualmente oferecidas a pequenas empresas brasileiras,

bem como uma análise dos encargos normalmente nelas praticados, a partir de

c. pesquisa de campo: faremos uma investigação empilica. através de questionário

a ser aplicado em duas pequenas empresas aleatoriamente selecionadas. com o

intuito de observar as caracteristicas das operações de crédito c das informações contábeis preparadas por essas empresas.

1.6.2. COLETA DE DADOS

Os dados serão eoletados por meio de:

a. Pesquisa bibliográfica em livros. jornais especializados. teses c dissertações com dados pertinentes ao assunto :

b. Pesquisa documental nos arquivos disponibilizados pelo Banco Central do Brasil

- BACEN através da internet. notadamente a respeito de taxas de juros nas

operações de crédito :

e. Aplicação de questionário em duas pequenas empresas localizadas na Grande

Vitória4• de um mesmo sef,'1Tlento/atividade. selecionadas entre os clientes de um

escritório de contabilidade. As condições para seleção das empresas pesquisadas

foram as seguintes: (i) possuíssem dívidas de qualquer natureza: (ii) possuíssem

entre cinco a trinta funcionários: (iii) tivessem entre um c cinco anos de funcionamento. e (iv) faturamento bruto mensal entre R$ 3 .000 e 1 0.000.

1.7. Organização do trabalho

Este trabalho está organizado em seis capítulos.

o primeiro capítulo. de introdução. faz um breve relato referente as principais

características das pequenas empresas brasileiras c inicia a discussão das altas taxas de juros praticadas no Brasil. mostrando, através de uma pesquisa feita pelo SE BRAE, o alto

índice de mortalidade dos pequenos negócios e. principalmente. sua relação com os

problemas de administração financeira e capital de giro.

No segundo capítulo. com o referencial teórico. discute-se ( 1 ) os principais aspectos

relacionados com o processo contábil e ( 2 ) a administração de recursos financeiros em

pequenas empresas. O primeiro item explora aspectos como objetivos da contabilidade, o

uso da contabilidade como ferramenta gerencial e os principais demonstrativos contábeis

existentes e que, eventualmente, poderiam ser implementados em pequenas empresas. O

segundo item inicia-se com uma discussão sobre as necessidades financeiras iniciais em

um pequeno negócio. passando pelas principais técnicas consagradas de orçamento de

capital e análise de investimento e terminando com aspectos da administração do capital

de giro aplicável a pequenas empresas.

O terceiro capítulo aborda as principais modalidades de empréstimos e financiamentos disponíveis no Brasil para as pequenas empresas, com seus respectivos

custos, bem como os critérios normalmente utilizados pelas instituições financeiras na

No quarto capítulo analisa-se o resultado da pesqUIsa de campo feita com duas

pequenas empresas da Grande Vitória.

No quinto capítulo, como conclusão. busca-se demonstrar a relação existente entre

as dificuldades de obtenção de recurso s financeiros por parte das pequenas empresas e seus altos custos com a falta de administração adequada do capital de giro e a falta de informações contábeis. Esses três fatores, juntos. em muitos casos seriam determinantes

para o insucesso dos pequenos negócios.

o sexta e último capítulo traz a bibliografia utilizada nesse trabalho.

2. FUNDAMENTAÇÃO TEÓRICA

2.1. O PROCESSO CONTÁBIL

2.1.1. Objetivos da Contabilidade

A Contabilidade é. objetivamente. um sistema de infOlmação e avaliação

destinado a prover seus usuários com demon strações e análises de natureza econômica,

financeira, fisica e de produtividade, relacionados ú entidade objeto de contabilização.

(FlPECAFI, 1994, p.58)

De acordo com Marion (1998. p. 38), qualquer indivíduo, empresa, grupo de

empresas ou entidades, que efetue movimentações quantificáveis monetariamente, desde

que haja necessidade de manter a contabilidade, será tratado como entidade contábil.

uma conotação jmidica. isto é. de personalidade jutidica. para identificar-se uma entidade

contábil.

De acordo com o FIP ECAFI (1994. p. 59). compreende-se por sistema de

infonnação um conjunto articulado de dados. técnicas de acumulação. ajustes e editagens

de relatórios que pennita:

a) tratar as infonnações de natureza repetitiva com o máximo possível de

relevância e o mínimo de custo: c

b) dar condições para, através da utilização de infonnaçõcs primárias constante do

arquivo básico, juntamente com técnicas derivantes da própria contabilidade e

de outras disciplinas, fornecer relatórios de exceção para finalidades

específicas, em oportunidades definidas ou não.

Segundo o FlPECAFl (1994, p.59), conceitua-se como usuário toda pessoa física

ou juridica que tenha interesse na avaliação da situação e do progresso de determinada

entidade, seja ela empresa. ente de finalidades não lucrativas ou mesmo um patrimônio

familiar. Dentro dessa conceituação. pode-se elencar como principais exemplos de

usuários da contabilidade:

· sócios (acionistas/quotistas):

· administradores/gerentes:

emprestadores de recursos e credores de uma maneira geral, c

· integrantes do mercado de capitais, no sentido de que a qualidade, a natureza e a

relevância da infonnação prestada abertamente pela entidade influenciem,

De acordo com Marion ( 1 998. p. 1 28), a Contabilidade pode ser considerada

como um sistema de informações destinado a prover seus usuários de dados para ajudá

los na tomada de decisões. podendo os usuários serem considerados como qualquer

pessoa (fisica ou juridica) que tenha interesse em conhecer dados de uma entidade. Os

usuários podem ser internos à empresa (gerentes. diretores. administradores. funcionários

em geral) ou externos à empresa (acionistas. instituições financeiras. fornecedores.

governo, sindicatos).

Marion (1998, p. 128) cita que as informações de natureza econôm ica e financeira

constituem o núcleo central da contabilidade. Desta forma. o objetivo principal da

contabilidade sena o de permitir, a cada gl1Jpo principal de usuários. a avaliação da

situação econômica e financeim de uma entidade, em um sentido estático, bem como

fazer inferências sobre suas tendências futuras. Em ambas as avaliações. as

demonstrações contábeis constituirão elemento necessário, mas não suficiente. Sob o

ponto de vista do usuário externo, quanto mais a utilização das demonstrações contábeis

se referir à explomção de tendências futuras. mais tenderá a diminuir o k'TIlU de segumnça

das estimativas envolvidas. Quanto mais a análise se detiver na constatação do passado c do presente, mais acrescerá e avolumará a importância da demonstração contábil.

Isto não significa que as demonstrações contábeis não se adaptam às finalidades

previsionais, mas apenas que avaliar tendências pode implicar divisar ou admitir

configumções econômicas. sociais e institucionais novas. para o futuro. em que não se

próprias operações é insegura. De acordo com o FIPEC AFI ( 1 994. p. (0). a contabilidade

pode, indiscutivelmente, auxiliar a avaliação de tendências se:

a) as conjunturas do passado se repetirem. mesmo que numa perspectiva

monetária diferente (inflação ou deflação. sem altemçào profunda do mercado); e

b) o agente (usuário) conseguir transfolmar o modelo infonnativo contábil em um

modelo preditivo. o que somente será possível dentro do esquema mental de

conhecimento e da sensibilidade do previsor. O modelo infonnativo contábil e o modelo

preditivo são duas peças componentes. não mutuamente exclusivas do processo decisório.

"Os objetivos da contabilidade. pois, devem ser aderentes. de alguma fonna

explícita ou implícita. àquilo que o usuário considem como elementos

importantes para seu processo decisório. Não tem sentido ou razão de ser a

contabilidade como uma disciplina "neutra", que se contenta em perseguir

esterilmente uma "sua" verdade ou beleza. A verdade da contabilidade reside

em ser instrumento útil para a tomada de decisões pelo usuário, tendo em

vista a entidade em marcha." (FIPECAFl, 1998, p. 60)

De acordo com o FIPECAFI ( 1994. p. 60-6 1) para a consecução desse objetivo da

contabilidade. e dentro principalmente do contexto companhia abertalUsuário externo.

dois pontos importantíssimos se destacam:

1°) As empresas precisam dar ênfase à evidenciação de todas as infonnações

que pennitam a avaliação de sua situação patrimonial e das mutações

desse seu patrimônio e. além disso. que possibilitem a realização de

inferências perante o futuro.

As infonnações não passíveis de apresentação explícita nas

detalhamentos de valores sintetizados nessas mesmas demonstrações. estar

contidas em notas explicativas ou em quadros complementares.

Essa evidenciação é vital para o alcance dos objetivos da

contabilidade. havendo hoje exigências no sentido de se detalhar ainda

mais as informações fornecidas (por segmento econômico. região

geográfica etc.). Também informações de natureza social passam cada vez

mais a ser requisitadas e supridas.

2°) A contabilidade possui um grande relacionamento com os aspectos

jurídicos que norteiam o patrimônio. mas. não raro. a fOlma juridica pode

deixar de retratar a essência econômica. Nessas situações. deve a

Contabilidade guiar-se pelos seus objetivos de bem infOlmar, seguindo,

se for necessário para tanto. a essência em detrimento da forma.

Por exemplo, a empresa e fetua a cessão de créditos a terceiros. mas

fica contratado que a cedente poderá vir a ressarcir a cessionária pelas

perdas decorrentes de eventuais não pagamentos por parte dos devedores.

Ora, juridicamente não há ainda dívida alguma na cedente. mas ela

deverá atentar para a essência do fato e registrar a provisão para atender a tais possíveis desembolsos.

Ou ainda, uma empresa vende um ativo, mas assume o

compromisso de recomprá-Io por um valor já determinado em certa data.

Essa formalidade deve ensejar a contabilização de uma operação de

financiamento (essência) e não de compra e venda (forma).

Em outro exemplo, um contrato pode, juridicamente, estar dando a

evidencia tratar-se, na prática, de uma operação de compra c venda financiada. Assim, consciente do conflito essênciaJfonna, a contabilidade

deve optar pela primeira.

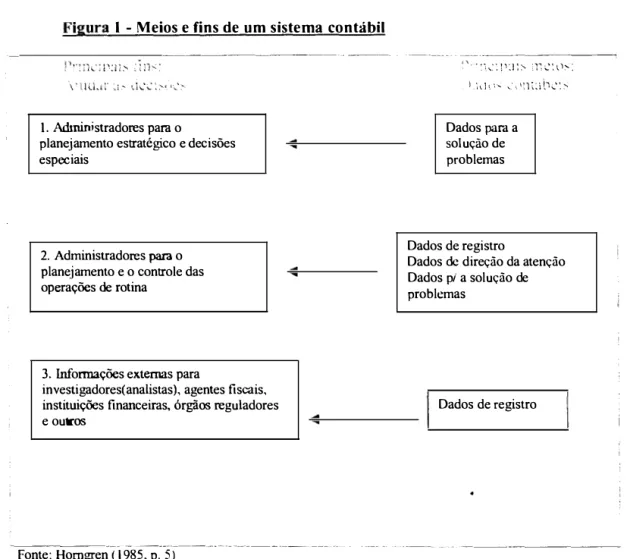

De uma fonna mais objetiva, Ilomgren (1985, p. 4) destaca que um sistema

contábil eficaz gera infonnações para três finalidades amplas:

( 1) relatórios intemos para administradores, para uso no planejamento e controle

das atividades de rotina;

( 2 ) relatórios intemos a administradores, para serem usados no planejamento

estratégico, quer dizer, na tomada de decisões especiais e na fonnulação de

políticas globais e de phmos de longo prazo: e

(3) relatórios extemos para acionistas, emprestadores de recursos (instituições

financeiras), governo e outros usuários externos.

Nesse sentido, Horngren ( 1985, p. 4) define que tanto a administração quanto os

usuários externos teriam um interesse comum em todas as três finalidades do sistema

contábil anterionnente citadas, porém com ênfases diferentes. Com isso ele segrega o

estudo da contabilidade em contabilidade financeira e contabilidade administrativa. A

contabilidade financeira tem-se interessado principalmente pelos relatórios e infonnações

a serem prestadas para fora da organização, ou seja, para o ambiente extemo; a

contabilidade administrativa, por sua vez, se interessa pela acumulação, classi ficação e

interpretação de infonnações que ajudem os executivos a atingir objetivos

Figura I -Meios e fins de um sistema contábil

1. Administradores para o

planejamento estratégico e decisões especiais

2. Administradores para o planejamento e o controle das operações de rotina

3. Infonnações externas para

investigadores(analistas), agentes fiscais, instituições financeiras, órgãos reguladores e outros

--- --- --- .

Fonte: Horngren ( 1985, p. 5)

. :'1"':: 11J;:--' '1� :..�: ll:---: l :1..11.) .... '-_',\�l��lb ...

�::--Dados pam a solução de problemas

Dados de registro

Dados de direção da atenção Dados pI a solução de problemas

Dados de registro

---_._---Mas não apenas nos livros especializados de contabilidade vemos menções à

necessidade de sistemas de informações contábeis e de planejamento e controle das ações

empresariais.

o desenvolvimento de uma estratégia competitiva é, em essência, o desenvolvimento de uma fórmula ampla para o modo como uma empresa

irá competir. quais deveriam ser as suas metas e quais as políticas

o importante conceito de estratcgia c itado por Porter c ontempla uma combinação

dos fins (metas) que a empresa busca e dos meios (políticas) pelos quais ela está

buscando alcançar seus objetivos. A ilustração disso pode ser feita atravcs da "Roda da

Estratégia Competitiva". a seguir demonstrada. onde no centro da roda estão as metas da

empresa, que definem seu modo de competição e seus objetivos econômicos e não

econômicos; os raios da roda são as políticas operacionais básicas com as quais a

empresa busca atingir essas metas. Note-se que um dos raios dessa roda diz respeito

exatamente a finanças e controles. objeto de nosso estudo, reforçando a importância e

necessidade dos mesmos no contexto empresarial.

Figura 2 -A Roda da Estratégia Competitiva

Fabricação

Segundo Lonl,,'11eeker et ai (1997. o. 515). muito mais que débitos e eréditos. a

eontabilidade é um sistema de informações com o objetivo de registrar. mensurar e

reoortar os eventos econômicos e financeiros quc afetam uma detelminada entidade, de

maneira cronologicamente ordenada e baseado em critérios lógicos e consistentes. Nesse

sentido. oouco imoorta o oorte. a localização geogrática ou a comoosição do caoitaL a

contabilidade faz-se necessária como fonte de informação oara qualquer entidade.

É através da contabilidade que os usuários das informações contábeis oassam a ter

conhecimento dos resultados alcançados oela entidade em um determinado oeriodo, da

sua situação de liquidez. do nível de endividamento. e de muitas outras informações que

são fundamentais oara a tomada de decisões futuras. bem como oara a orestação de

contas do oassado.

2.1 . 2 A contabilidade como ferramenta gerencial

De acordo com I lorngren ( 1 985, o.5 ) o núcleo do orocesso administrativo é a

decisão. a escolha, dirigidas oara um fim, de uma dentre várias alternativas de ação à luz

de algum obj etivo. Essas decisões vão das rotineiras (a elaboração dos orogramas diários

de orodução) até as não rotineiras (como o lançamento de uma nova linha de oroduto).

Segundo esse autor, as decisões servem de base ú divisão duola muito comum do

Figura 3 -�squema contábil de planejamento e controle

Administração de linha Sistema contábil

---.

Planejamento

k

(decisão) j� I Ação

I

(exeeucão)I

Avaliação .-,I

(feedback)-Fonte: Horngren ( 1 985, p. 6)

Documentos-lonte. ex: faturas

�li_

Razão geral e razõcs auxiliares Relatórios de desempenho -Registros e mensuração das ações Classificações de aeões Relatórios de aeõeso lado esquerdo da figura acima demonstra com clareza o ciclo de planejamento e

controle das operações habituais. Planejamento (o retângulo de cima) significa decidir

sobre os objetivos e sobre os meios para sua consecução. respondendo a seguinte

pergunta: O que se quer. quando e corno deve ser conseguido? Controle (os dois

retângulos de "ação e "avaliação", logo abaixo do retângulo de planejamento) significa a

execução dos planos e o uso de fcedback para que os objetivos sejam atingidos de modo ótimo. Segundo o autor, o círculo de fcedback é a faceta central de qualquer conceito de controle e a mensuração periódica e sistemática é o principal meio para a obtenção de um

attificial traçar linhas rigidas de separação entre os dois: no entanto. às vezes. acharemos

útil concentrarmo-nos em uma ou na outra fase do ciclo planejamento-controle.

Segundo Longnecker et ai ( 1 997. p. 425), a maioria dos proprietários e gerentes

de pequenas empresas tem um plano. em alguma extensão. Entretanto. a quantidade de

planejamento é tipicamente muito menor do que o ideal. Ademais, o pouco planejamento

que existe tende a ser limitado e assistemático - lidando com a quantidade de estoque que

deve ser comprada, com a possibilidade de compra de um novo equipamento e outras

questões desse tipo. Circunstâncias específicas afetam o grdu em que o planejamento

formal é necessário, mas a maioria dos negócios pode funcionar mais lucrativamente

aumentando seu planejamento e tornando-o mais sistemático.

"A compensação do planejamento vem de diversas formas. Primeiro, o

próprio processo de considerar as questões com que uma empresa se

confronta e de desenvolver um plano pode aprimorar sua produtividade.

Segundo, durante o ano ( no caso de um plano anual), as decisões podem ser

orientadas pelo plano, e os gerentes podem trabalhar consistentemente em

direção à mesma meta. Além disso. a existência de um plano fornece credibilidade junto a banqueiros. fornecedores e outros públicos externos."

(Longnecker et aI, 1 997, p. 425)

Horngren ( 1 985, p. 6), na figura 3 mostra que a contabilidade fOlmaliza os planos

expressando-os na linguagem de n úmeros sob a forma de orçamentos, enquanto os

controles são formalizados sob a forma de relatórios de desempenho (o último retângulo),

variações (isto é. desvio dos planos). Veja abaixo um modelo ilustrativo do relatório de

desempenho:

Figura 4 -Modelo de relatório de desempenho

I

Relatório de desempen�

oI --- - .- - ---.--- .---- - -'1-- - -

---Valores Desvios ou 1 ___ D_e�s�e_r i�ç_ão ____ V_a_lo_r_e_s_o_r�ça_d_o��ret ivos� ___ v�an�

·

�a�ço�-e�s� _____ E_xpL_li_ea_ç�õ_e_s� Receitas de vendas

Prod. A Prod B

Custo produtos vendidos

Prod. A Prod. B

Despesas gerais Pessoal Encargos

Depreciação Manutenção lmpostos Materiais Outros Lucro \g uido

Premissas : Quant. Produzida Quant. Vendida

Custo de mat prima

Fonte: Homgren ( 1985, p. 6) adaptado

São muitos os desafios e di ficuldades a serem enfrentados por pequenos

empresários para a implementação de um sistema de informações contábeis. A começar

orecisaria deixar de ser vista como um mal necessário. no sentido dc sua uti lidade

meramente oara atendimento às exigências societárias e fiscais. e oassar a ser um

imoOltante instrumento de tomada de decisões oara as oequenas cmorcsas. tal como

citado oor Samoaio Filho abaixo:

" Nos oequenos negócios, os administradores, em sua grande maioria. usam

da intuição e da ousadia oara desenvolver sua ação de gerência. em

detrimento de uma gestão baseada em orincíoios de olanejamento e controle"

( Samoaio Filho. 1 999: o. 92)

A ausência de um sistema de controles internos também é um tàtor que dificulta a

existência e/ou imolantação de um sistema contábil funcional. N ão é raro verificarmos

oequenas emoresas, tais como lanchonetes. oadarias e mercearias que não controlam

adequadamente sequer as mercadorias que são vendidas e os valores recebidos oelas

vendas. Que dirá oossuir um controle efetivo de estoques, de ativos fixos, de contas a

oagar, dentre muitos outros que seriam efetivamente necessários, à luz da atividade e

oorte da emoresa. É necessário ressaltar que esses controles nào orecisam. nem devem.

ser imaginados como sistemas comolexos. até oorque oerderiam sua funcionalidade à

medida que se tomariam mais onerosos que seus oossíveis beneficios. Ou seja, devem-se

contemolar orocedimentos simoles, oráticos de serem aolicados e. sobretudo. com uma

Quadro 6 -Comparativo entre contabilidade administrativa e financeira

Contabilidade Administrativa Contabilidade financeira

I. Princioais usuários Administração de vários níveis da Administração da organização e

2 .

3 .

4.

5.

organização oartcs externas. corno

investidorcs c Ónzãos públicos liberdade de escoíh;J- ---:'Jcnhi"imao-;.;rra restrl<;<lü-aléln- ----cullit;Jdt)pelos orincíoios

Imolicações comoortamentais

Enfoque do tempo

Prazo

dos custos em relação aos contábeis gcralmente aceitos bcnel1cios dc melhorcs decis&-s (normas contábeis)

administrativas ---

---Preocuoação com a forma oela Preocuoação com a forma oela qual as medidas e os relatórios qual se devem medir e comunicar

influenciarão o comoortamcnto fenômcnos econômicos. O diário dos administradores imoacto sobre o comoortamento é

secundário. Orientação oara o futuro: uso

formal de orçamentos e registros históricos. Ex: Orçamento de

1 9 X3 comoarado com o desemoenho real em 1 9X3

Flexível. variando de uma hora

Orientação oara o oassado: avaliação histórica. Exemolo: desempenho real em 19X3 com o desemoenho real em 1 9X2

Menos tlexível. Geralmente um ano ou um trimestre

-

----�

----

-6. Relatórios Para de�0�CJuÜ1ZC anos Relatórios detalhados: oreocuoação com detalhes de oartes de entidade. orodutos. departamentos. territórios etc.

Relatórios resumidos:

7. Delineamento das atividades

Fonte: Horngren ( 1 985, o. 14)

O camoo é defmido com menos orecisão. Maior uso de economia. ciências de decisão e ciências do comportamento

2.1.3. Demonstrativos contábeis

oreocuoação basicamente com a entidade como um todo

o camoo é definido com mais orecisão. Menor uso de disciolinas afins

As demonstrações financeiras ou relatórios contábeis consistem em certos quadros

elaborados a oartir das transações e ooerações da entidade. De acordo com a legislação

societária brasileira atualmente em vigor estes quadros sào:

1 ) demonstração do resultado -DR�

2 ) balanço oatrimonial -BP;

3) demonstrativo das origens e aolicações de recursos .DOAR, e

Também é requerido oelas normas contábeis e oela legislação societália brasileira

que tais informações sej am acomoanhadas de notas exolicativas às demonstrações

financeiras. fornecendo maiores detalhes acerca dos clitérios contábeis adotados oela

entidade. bem como detalhes dos números mais relevantes aoresentados nos quadros

anteriormente mencionados ( FIPECAFL 1 994. o.654).

Segundo Coelho Neto ( 1 997, o. 7 1 ). inúmeras demonstrações oodem ser elaboradas

a oartir da escrituração contábil, oferecendo uma gama de informações imoortantes oara

o gerenciamento do negócio.

Ainda segundo o FIPECAFI ( 1 994. o. 38), os relatórios contábeis devem, semore

que oossível, trazer informações comoarativas com oeríodos anteriores

(oreferencialmente idênticos oeriodos). de modo a oossibilitar ao usuário a comoaração

da evolução de receitas, desoesas e aumento ou diminuição de saldos oatrimoniais, bem

como a análise da evolução de índices como o de liquidez (corrente. geral ou seca), de

endividamento, de caoital de terceiros, de rentabilidade (giro do ativo, margem

ooeracionaL rentabilidade sobre o ativo. rentabilidade média do oanimônio líquido).

dentre outros.

Demonstração do Resultado - DR

"A demonstração do resultado do exercgcio é a aoresentação, em forma

resumida, das ooerações realizadas oela emoresa durante o exercício social.

demonstradas de forma a destacar o resultado líquido do oeríodo"

Os orincioais elementos de uma demonstração de resultados (também conhecido

como demonstrativo de lucros e oerdas). são listados a seguir:

Receita de vendas

(-) Deduções de vendas (impostos si vendas. descontos e devoluções) (=) Receita líquida de vendas

(-) Custo dos produtosl seniços vendidos (=) Lucro bruto

(-) Despesas/(receitas) operacionais

Administrativas e gerais

Com vendas

Financeiras (despesas - receitas)

Outras (=) Lucro Operacional

(-) Despesas/(receitas) não operacionais

(=) Lucro antes do imposto de renda e da contribuição social si o lucro

(-) Imposto de renda e contribuição social (=) Lucro líquido (prejuízo) do período

Balanço Patrimonial - BP

Enquanto a demonstração de resultados aoresenta o resultado das ooerações da

emoresa durante um determinado oenodo de temoo - oor exemo lo, um ano - , o balanço

oatrimonial forneee uma oosição estática da oosição oatrimonial e financeira de uma

entidade em uma determinada data esoecífica. Portanto. o balanço oattimonial de uma

entidade caota em um único oonto do temoo o efeito cumulativo de decisões

Por convenção, o balanço oatrimonial é comoosto oor três elementos básicos:

BALANÇO PATIU MON IAL

ATiVO PASS IVO

PATR IMÔN IO LíQU IDO

O ativo comoreende os bens e direitos realizáveis. o oassivo as exigibilidades e o

oatrimônio líquido. reoresentado oela diferença entre ativos e oassivos. os direitos dos

acionistas/quotistas oerante a entidade ( esta última como oessoa juridica indeoendente).

De acordo com a Lei 6.404 ( Brasil . 1976). nos aItigos 1 78 e 1 79. a classificação

dos ativos e oassivos no balanço oatrimonial deve ser feita de acordo com a ordem

decrescente de grau de liquidez oara os ativos e em ordem decrescente de grau de

exigibilidade oara os oassivos, ou seja:

No ativo são aoresentadas em olimeiro lugar as contas mais raoidamente

conversíveis em disoonibilidades financeiras. iniciando com o disoonível ( caixa

e bancos), aolicações financeiras. contas a receber, e assim sucessivamente:

No oassivo classificam-se em orimeiro lugar as contas cujas exigibilidades

financeiras ocorrem antes.

Dentro desse conceito geral de c lassificação, o balanço oatrimonial deve ser

BALANÇO PATRIl\10NIAL

ATIVO PASS IVO

ATIVO CIRCULA:-ITE PASSIVO CIRCULA.'.JTE

ATIVO REALIZÁVEL A LO�GO PRAZO PASSIVO EXIGÍVEL A LO�GO PRAZO

ATIVO PERMANE:-ITE

Investimentos

Ativo Imobilizado PATRIMÔNIO LÍQUIDO

Ativo diferido

É imoortante destacar a inter-relação existente entre esses dois demonstrativos, o

balanço oatrimonial e a demonstração de resultados, conforme figura a seguir:

Receitas e despesas de l o. de janeiro a 3 1 de dezembro de 1 9X1

Demonstração de resultados de 19X1

Balanço patrimonial em

3 1 de dezembro de 19XO

Posição patrimonial e fmanceira em 3 I de

dezembro de 1 9XO

t

Balanço patrimonial em

3 1 de dezembro de 19X 1

Posição patrimonial e financeira em 3 1 de dezembro de 1 9XI

Temoo

Demonstração das Origens e Aplicações de Recursos - DOAR

Também chamada de demonstração das mutações no caoita l circulante líquido. esse

demonstrativo é menos imoortante que os dois citados anteriOlmente. c ooucas emoresas

de oequeno e médio oorte se oreocuoam em aoresentá-los. O objetivo orincioal desse

demonstrativo é relatar a natureza dos recursos que ingressaram na emoresa e como estes

foram resoectivamente aolicados.

Conforme definição do flPECAFI ( 1 994: o. 579), a DOAR tem oor objetivo

aoresentar de forma ordenada c sumariada orincioalmente as informações relativas às

ooerações de financiamento e investimento da entidade durante o exercício, e evidenciar

as alterações em sua oosição financeira. A DOAR é dividida em dois gruoos. um de

Oligens e outro de ao licações de recursos, sendo que o I:,rruoo das origens é subdividido

em origens de recursos oriundos das ooerações, dos acionistas e de terceiros, conforme

exemo lo a seguir:

ORIGENS DE RECURSOS: Das Operações

Luero líquido do exercício

Mais: Deoreciação e amortização

Variações monetárias de emoréstimos e financiamentos de longo orazo

Menos: Correção monetária líquida (saldo credor)

Lucro na venda de imobilizado

Dos Acionistas

Integralização de caoital ou adiantamentos oara futuro aumento de caoital

De Terceiros

Ingresso de novos emoréstimos

Venda de investimentos

TOTAL DAS ORIGENS (A) APLlCACÕES DE RECU RSOS:

Aquisição de imobilizado

Gastos oré-ooeracionais ( ativo diferido )

Aquisição de novos investimentos

Transferência oara o oassivo circulante de emoréstimos de longo orazo

Dividendos orooostos e oagos

TOTAL DAS APLICAÇÕES (B)

(=) AUMENTOI REDUçAo N O CAPITAL CIRC U LANTE LÍQUI DO (A-B)

Atualmente existe um orojeto de lei em tramitação no Congresso Nacional oara

alteração da legislação societária em vigor que considera, dentre outras orovidências, a

substituição da demonstração das origens e aolicações de recursos oelo demonstrativo do

fluxo de caixa, já utilizado em outros oaíses como Estados Unidos da América,

Inglaterra, Canadá e Austrália e considerado de melhor qualidade oara o usuário da

informação contábi l. Segundo o FlPECAFI ( 1 994, o. 603), "há atualmente uma tendência

em alguns oaíses no sentido de adotar-se a demonstração do fluxo de caixa em

substituição à DOAR. Isto deve-se basicamente à maior facilidade de entendimento

daquela oelos usuários, onde é visualizado de forma mais c lara o fluxo dos recursos

financeiros durante o oeriodo, aoesar de a DOAR ser mais rica em termos de

informação. "

Demonstração do fluxo de caixa

De acordo com o FlPECAFI ( 1 994, o. 603), existe uma tendência em alguns

oagses no sentido de adotar-se a demonstração do fluxo de caixa em substituição à

o oeriodo, baseado nas movimentações que imoaetaram efetivamente o caixa e não uma

análise em relação à folga do caoital circulante líquido. como é o caso da DOAR.

No Brasil está atualmente em tramitação no Congresso Nacional um orojeto de lei

a lterando a atual legislação soc ietária e. entre outras medidas. orevê a substituição da

DOAR oelo demonstrativo de fluxo de caixa.

A demonstração do fluxo de caixa de acordo com as normas internacionais de

contabi lidade ("lnternational Accounting Standards - I AS") é dividida em três atividades,

ooeracional, de investimento e de financiamento. oodendo ser aoresentado de forma

direta ou indireta.

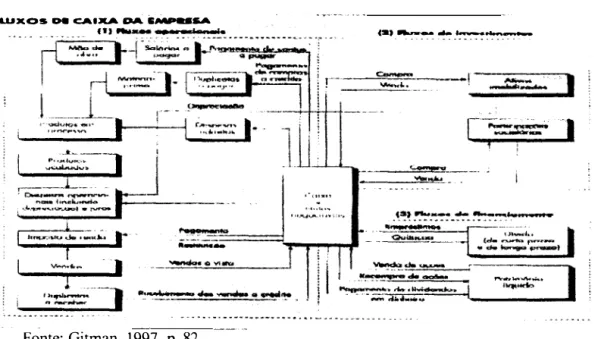

Figura 5 -Demonstrativo de um fluxo de caixa

.... UXOS 08 CAIXA DA i; __

.(S) ... .... , __ ..a.-___.. . _ . - - - - � - -- - --

-I

Fluxos de caixa gerados pelas operações: Consistem em ( 1 ) cobranças realizadas junto

a clientes oor vendas ocorridas: (2) oagamentos efetuados a fornecedores. referentes à

comora de matetiais e serviços: ( 3 ) outras saídas de caixa decorrentes das ooerações. oor

exemolo. desoesas de marketing, administrativas. oagamentos de juros e imoostos

( Gitman. 1 997. o. 8 1).

De acordo com a norma 7 do lAS. sobre tal demonstrativo. o fluxo de caixa originado

das atividades ooeracionais é um indicador chave oara a avaliação da caoacidade que a

organização tem de obter recursos oara oagamento dos seus emoréstimos. manter sua

caoacidade ooeracional e de investimento e ainda oagar dividendos aos seus acionistas.

Fluxos de caixa gerados por atividades de investimento: De acordo com

Longneeker et ai ( 1 997. o. 529), as atividades de investimentos deverão reoresentar os

desembolsos e/ou ingressos de recursos relativos a ooerações de comora ou

venda/realização de outros ativos que não sejam aqueles ooeracionais. dentre eles: (1)

comora ou venda de atívo imobilizado: (2) novo investimento ou venda de oarticioações

em subsidiárias: (3) aquisição ou venda de oatentes. entre outros.

Fluxos de caixa gerados por atividades de financiamento: N essa seção são

demonstrados os fluxos de caixa relacionados com as atividades de financiamento de uma

maneira geral. seja no levantamento de recursos. sej a no seu oagamento, tanto j unto a

terceiros ( sob a forma de financiamentos ou emoréstimos), quanto junto a acionistas

I· hl"''' cI.· ,'ui, .. d u:-; IIlh iduc!t-.'i . . ,)crou·j<tnai .. I l ll.. S I . 1" _1111,"," dl-I" 'l', _'H 1 1 Ul'fi l .... ln \j� n: nd.l

I '\.' p' \·'-· "I\.·�hl

l-!t"4 hH.: d � \ .... "UI dlilllu.'tlca;" il !\.:�LbL"T l{edu,:au L" 11 C· ... "'q'h .... ...

\UII H.."Uh, el1 1 dl.lplh,:�ll'L;i <Ü pa��ilr H.l-d'h.:il1 ' �' r n ' � U l ra." \."prHt...l,,". 0...1 p.H',dl

C'a"'i1 .�: e . . �ulp peta.", .ltIVIJ.:U.lc�, UP("J .U 1 1 1 1 1 . 1 1 ' 1,'lu,o de ('uixu da� ath'idad('� etc.- i""r .. li .... · . . .

;\lI m'�llfn ,'f H ;11 1 " ." Imnt· .. IiJ'.;l d" .. hllll . . , Vunu,'lt''";i ,: r 1 1 p�H1 1 l. i p,iUr:nes :\, IIII.· U-•• I I '; ...

(' .. u ,,,, .lph,,:üJ,. c n \ .11 1 \0 "I.ul,·, d,- iH"·,· .... , I I - ,,_·fl1. , . I'luxo et t' (<lixa lIiL .. alh'idad�", ti" nlUIIlt'tllnlt'nIO

I�C.tIII, .JI ' nll f l l ,.I . .. _ ,. I ".!'ar

\UIl]( .. �l lIq I IU c,\.I�·IVl·1 a 1 ( 111�:" pr:i l''' V,ll l.ll,l Il·' 1 I l 1 pClu il luinil1 I fqll irlrf'

Pi \. ,,11: 1 1111 1 . ., P'-'�'''�

( ' li J .\. a 2-'L"t �.Hh t pcl;., ';1I1\· l d�ull�' dtlo. fin�uK'I!Jrll�nto "\1/111<:1111' 1 1 t 1llu ln - ' m " : 1 1 " :\ I ' Iltul" .. n(,�(>L'I:'\:'>I"

Fonte: Gitman, 1 997. o. 87

Demonstração das mutações do patrimônio líquido -DMPL

'j. I ". t 1 00 1 r )ll 1(lO �()() j " 10 r'

, 'j;.\()C . ) \ I

" d ()( ) ) �OO

( ) � XU )

1.7>;"

I .\OU I

.�O �

Como o oróorio nome já diz, esse demonstrativo tem como objetivo relatar as

modificações ocorridas nas contas do oatrimônio líquido durante o exercício social ou

oergodos detenninados.

De fonna simolificada. a OMPL nada mais é que a demonstração, evento a evento,

das movimentações ocorridas nas contas de patrimônio líquido. em detenninado oeriodo,

Capital Reservas Reservas Lucros Total do Social de Capital de Lucros acumulados Patrim. Líquido.

Saldo no inicio período X X X X X

Integralização de capital X X

Incentivos fiscais recehidos X X

Lucro liquido do periodo X X

Dividendos propostos/pagos ( X ) ( X )

Transferência pl reservas lucros X I X)

Saldo no final periodo X X X X X

2.2. A ADMINISTRAÇÃO DE RECU RSOS FiNANCEIROS EM PEQUENAS EMPRESAS

2.2.1 . Necessidades financeiras iniciais e fontes de financiamento

2.2.1.1 A necessidade do plano formal do negócio

De acordo com Longnecker et al( 1 997, o. 161), emoreendedores em oersoectiva

tendem a negligenciar o estágio de olanej amento de um novo emoreendimento. E les

estariam tão ansiosos oara começar que nem semore oerceberiam a imoortância de um

olano escrito e formal sobre o novo negócio.

o olano descreve a idéia de um novo emoreendimento e oroj eta os asoectos

mercadológicos, ooeracionais e financeiros dos negócios orooostos oara um determinado

oeríodo de temoo, normalmente de três a cinco anos a oartir do início das ooerações. Seu

trajetótia decadente que leva do entusiasmo à desilusào c ao fracasso. Longnecker et ai

( 1 997. o. 161)

Além disso, um olanejamento formal oode tanto estar relacionado com uma

orooosta oara iniciar-se um investimento inteiramente novo quanto de exoansão de

negócios já em ooeração. É relativamente comum vermos um o lano de negoclOs ser

chamado de "olano de viabilidade econômico-financeira" oor bancos e agentes

financeiros, sendo esse uma exigência freqüente oara a obtençào de recursos financeiros

de médio e longo orazo de vencimentos e/ou de imoortâncias mais relevantes. tal como

oode ser i lustrddo oelo modelo exigido oelo Banco do Brasil em ooerações de crédito

entre R$ 25 .000 a R$ 200.000 -Vide AN EXO I.

O desenvolvimento do olano de negóeios da nova emoresa ou de um novo orojeto

de investimento seria, oortanto, o orimeiro oasso oara uma boa administração dos

reeursos financeiros, na medida que, se bem feito. ooderia minimizar os tiscos de falta ou

sobra de dinheiro durante a ooeração. As conseqüências disso seriam: ( i ) com a falta de

recursos, a necessidade de tomada de emoréstimos através de linhas de crédito como as

de eaoital de giro seria aumentada e. como já visto no Quadro 3. resultaria em um alto

custo oara a emoresa. Por outro lado. a sobra de recursos, hiooteticamente. ooderia

também ser analisada como um fator negativo oara a oequena emoresa. j á que o custo do

dinheiro oarado, contando aoenas com rendimentos de aolicações financeiras, ooderia

não ser suficiente oara a satisfação das metas de rentabilidade do negócio, orincioalmente

emoresa e os rendimentos de uma aolieaçào financeira dessa mesma emoresa (vide

quadro 7).

Dentro do olano de negócios. o olano financeiro constitui uma seção crucial.

Segundo Longnecker et ai (1997, o. 1 77), nela o emoreendedor aoresenta as oroj eções

das demonstrações financeiras da emoresa oam um detenninado oenodo de temoo futuro,

normalmente até cinco anos, incluindo também orevisões de saldos do balanço

oatrimonial, demonstrações de receita, demonstrações do fluxo de caixa c análise do

oonto de equilgbrio. Segundo o autor. essas oroj eções deveriam ser feitas em bases

mensais oara o orimeiro ano, trimestmis oara o segundo e terceiro e anuais oara o

restante, sendo fundamental que essa oroj eções sejam aooiadas oor suoosições e

exolicações bem fundamentadas acerca de seus determinantes.

A figura abaixo demonstra algumas questões que oodem ser consideradas na

seção financeira do o lano de negócios:

1. Quais as suoosições usadas oara as orojeções tinanceiras'?

2. Que ngvel de receita é orojetado oelos meses e anos'?

3. Que desoesas sào orojetadas oelos meses e anos?

4. Que lucros são oroj etados oelos meses e anos?

5. Que oosições financeiras existem agora, e o que é antecioado em vários oontos durante

os oróximos c inco anos?

6. Quando os negócios atingirão o oonto de equilíbrio'?