MILA RODRIGUES PIRES

OS EFEITOS DISPONIBILIDADE E MOMENTO NO

MERCADO ACIONÁRIO BRASILEIRO

–

UM ESTUDO

EMPÍRICO

MILA RODRIGUES PIRES

OS EFEITOS DISPONIBILIDADE E MOMENTO NO

MERCADO ACIONÁRIO BRASILEIRO

–

UM ESTUDO

EMPÍRICO

Dissertação apresentada à Escola de

Economia de São Paulo da Fundação

Getúlio Vargas, como requisito à

obtenção do título de Mestre em

Economia e Finanças

Campo de conhecimento: Finanças

Orientador: Prof. Dr. José Evaristo dos

Santos

Pires, Mila Rodrigues.

Os efeitos disponibilidade e momento no mercado acionário brasileiro – Um estudo empírico / Mila Rodrigues Pires. - 2013.

40 f.

Orientador: José Evaristo dos Santos.

Dissertação (MPFE) - Escola de Economia de São Paulo.

1. Ações (Finanças) - Brasil. 2. Investidores (Finanças) – Conduta. 3. Mercado financeiro – Brasil. I. Santos, José Evaristo dos. II. Dissertação (MPFE) - Escola de Economia de São Paulo. III. Título.

MILA RODRIGUES PIRES

OS EFEITOS DISPONIBILIDADE E MOMENTO NO

MERCADO ACIONÁRIO BRASILEIRO

–

UM ESTUDO

EMPÍRICO

Dissertação apresentada à Escola de

Economia de São Paulo da Fundação

Getúlio Vargas, como requisito à obtenção

do título de Mestre em Economia e

Finanças

Campo de conhecimento: Finanças

Data de aprovação:

____/____/____

Banca Examinadora:

Prof. Dr. José Evaristo dos Santos

(Orientador)

FGV-EESP

Prof. Dr. Emerson Marçal

FGV-EESP

RESUMO

O objetivo deste trabalho foi testar a presença de dois efeitos no mercado acionário brasileiro: disponibilidade e momento, amplamente estudados para o mercado norte-americano em publicações anteriores. Utilizando uma amostra de 70 empresas foram analisadas séries

temporais de retornos mensais do período de ago/2006 a jan/2011, cujos resultados não foram suficientes para rejeitar a hipótese de não eficiência do mercado brasileiro. No teste do efeito disponibilidade, apenas uma das quatro estratégias testadas com a utilização do indicador de retorno do mês anterior da ação gerou retornos positivos (2,27% ao mês), e os indicadores de volume anormal e “presença na mídia” geraram retornos negativos nas estratégias testadas. No caso do efeito momento, das 16 estratégias estudadas, a única que proporcionou retorno positivo estatisticamente significativo foi a que considerou o período de três meses de formação e manutenção das carteiras (2,01% ao mês).

ABSTRACT

The objective of this study was to test the presence of two effects in the Brazilian stock market: availability and momentum, widely studied for the American market in previous publications. Using a sample of 70 companies a time series of data returns from Aug/2006 to

Jan/2011 was analyzed and the results were not sufficient to reject the hypothesis of an efficient market. In the availability effect test, only one of the four strategies tested using the return of the preceding month indicator had a positive return (2,27% p.m), whilst abnormal volume and "media presence" indicators generated negative returns. In the momentum effect test, out of the 16 studied strategies, the only statistically significant positive return was with portfolio considering three months for the formation and maintenance periods (2,01% p.m).

LISTA DE TABELAS

Tabela 1 - Quadro comparativo dos estudos analisados...21

Tabela 1 - Quadro comparativo dos estudos analisados - continuação...22

Tabela 2 - Resultados para o efeito disponibilidade ...30

Tabela 3 - Resultados para o efeito momento...32

Anexo 1 - Lista de ações da amostra de 70 empresas brasileiras ...38

Anexo 1 - Lista de ações da amostra de 70 empresas brasileiras – continuação...39

Anexo 2 - P-valor do teste de normalidade de Shapiro-Wilk (efeito disponibilidade)...40

SUMÁRIO

1. INTRODUÇÃO ... 9

2. ESTUDOS ANTERIORES ... 14

2.1 Efeito disponibilidade ... 14

2.1.1 Mercado norte-americano... 14

2.2.1 Mercado latino-americano ... 15

2.2 Efeito momento ... 16

2.2.1 Mercado norte-americano... 16

2.2.2 Mercado brasileiro ... 18

2.3 Efeitos disponibilidade e momento ... 19

3. DADOS E METODOLOGIA ... 23

3.1 Dados ... 23

3.2 Metodologia ... 24

3.2.1 Efeito disponibilidade ... 24

3.2.2 Efeito momento ... 27

4. RESULTADOS ... 29

4.1 Efeito disponibilidade ... 29

4.2 Efeito momento ... 30

5. CONCLUSÃO ... 34

6. BIBLIOGRAFIA ... 35

1. INTRODUÇÃO

Em 1953, com o trabalho intitulado "The Analysis of Economic Time-Series-Part I: Prices", Maurice Kendall descobriu que a movimentação do preço de ações tinha o formato de um movimento aleatório (random walk). À primeira vista, esse resultado poderia ser mal

interpretado, e confundido com um mercado repleto de indivíduos que não seguem lógica alguma. No entanto, o movimento aleatório representava um sinal de racionalidade do mercado, não de irracionalidade. Uma previsão do comportamento futuro de ações levaria a uma correção atual dos preços, não futura. Dessa forma, as cotações só sofreriam mudanças em razão de informações imprevisíveis de mercado.

Isso significava que os valores diários das cotações eram independentes entre si e que a correlação entre os retornos de um dia e do seguinte eram próximas de zero. No trabalho de

H.V. Roberts, “Stock Market Patterns and Financial Analysis: Methodological Suggestions”,

1959, compararam-se gráficos de números aleatórios com preços de ações ao longo do tempo, na tentativa de mostrar a semelhança entre as duas situações e comprovar aquilo que Maurice Kendall havia proposto em 1953. Adicionalmente, em Patell e Wolfson (1984), verificou-se que a maioria da reação derivada do anúncio de distribuição de dividendos, por exemplo, ocorria após 10 minutos do anúncio (ou seja, o ajuste era intraday e quase instantâneo).

Seguindo essa linha de raciocínio, chegava-se à conclusão de que informações sobre preços passados nada ajudariam na previsão de preços futuros, principalmente porque toda a informação sobre o histórico da ação já estaria refletida na cotação atual. A hipótese de mercados eficientes, inicialmente apresentada por Fama (1970), postulava que o preço das

ações refletia todas as informações sobre a instituição emissora. Para explicar os diferentes graus de completude dessas informações, Fama propôs três formas de eficiência: fraca,

semiforte e forte.

obtenção de retornos que não fossem “normais”, ou seja, taxas de retorno que refletissem, simplesmente, o risco da ação (ALLEN; BREALEY; MYERS, 2008).

Para que a hipótese de mercados eficientes se confirmasse, a presença de investidores racionais, como os arbitradores, seria fundamental. Qualquer oportunidade de retornos anormais (retornos superiores aos ajustados pelo risco) no mercado seria imediatamente aproveitada, até que os preços atingissem novamente os patamares de mercado. A abordagem

de eficiência de mercado também considera a existência dos “noise traders” ou investidores

irracionais. No entanto, no curto prazo, a atuação desses indivíduos seria corrigida pela presença da maioria racional (CRUZ, 2009).

Adicionalmente, três premissas deveriam ser consideradas: inexistência de custos de transações1, disponibilidade de informações a todos os agentes a custo zero e homogeneidade das expectativas dos participantes do mercado. Tudo isso se refletiria em uma curva de utilidade côncava, ou seja, aumento de riqueza geraria aumento de utilidade, mas a taxas decrescentes.

Durante as décadas de 70 e 80, modelos como o CAPM (Capital Asset Pricing Model) foram utilizados para testar a hipótese de mercados eficientes mediante regressão de retornos excedentes das ações contra variáveis de mercado. O modelo CAPM foi desenvolvido em 1964 pelos autores William Sharpe, John Lintner e Jan Mossin. O modelo utiliza a taxa livre de risco para determinar o retorno excedente de uma ação, e o retorno de um portfólio que contenha todas as ações de mercado para geração do market risk premium. (BODIE; KANE; MARCUS, 2009). Identificou-se que grande parte desse excedente era derivada do prêmio de risco, não rejeitando a hipótese de mercados eficientes. A partir da década de 80, no entanto, o estudo das anomalias de mercado começou a ganhar espaço no meio acadêmico2.

1

Custo de transação é o custo em dinheiro ou tempo perdido que comprador e vendedor gastam no mercado (adicionalmente ao custo da própria ação), tendo em vista burocracias, dificuldade de acesso às informações, impostos, etc. O conceito surgiu em 1937, com o artigo “The nature of the firm”, de Ronald Coase.

2

Paralelamente à identificação de anomalias, desenvolveram-se as ideias das finanças comportamentais, que contestavam tanto a racionalidade dos agentes quanto a atuação ilimitada dos arbitradores. Vieses da racionalidade foram inicialmente sugeridos por Daniel Kahneman e Amos Tversky, em 1974, no artigo “Judgment under uncertainty: heuristics and biases”. O artigo mostrou que as pessoas possuíam princípios heurísticos, que reduziam a complexidade da determinação de probabilidades e previsão de valores. Três eram esses princípios: representatividade, disponibilidade e ancoragem. O conceito de representatividade implica que probabilidades são avaliadas pelo grau segundo qual A é representativo de B ou lembra B. O princípio da ancoragem representa situações em que os indivíduos, na tentativa de determinar probabilidades, estabelecem ou recebem um valor inicial e fazem ajustes a partir dele. Por fim, o conceito de disponibilidade descreve situações nas quais pessoas estimam a probabilidade de ocorrência de um evento de acordo com a facilidade com que instâncias ou ocorrências podem ser lembradas (KAHNEMAN; TVERSKY, 1974).

O efeito disponibilidade reflete exatamente a noção de que as ações que mais chamam a atenção de investidores são mais compradas do que aquelas que não estão em evidência em

determinado momento. No entanto, será que a compra de portfólios com essas características geraria retorno acima do esperado para seus compradores, no curto e médio prazo? O primeiro objetivo deste trabalho foi responder essa pergunta para o mercado acionário brasileiro.

No final do século XX, diversos estudos focaram em uma anomalia de mercado conhecida como efeito momento. Inicialmente estudado por De Bondt e Thaler (1985), o efeito momento caracteriza uma estratégia geradora de retornos positivos no futuro, mediante análise do comportamento do preço passado das ações. A estratégia consiste na compra das ações com melhor desempenho no passado e na venda daquelas com pior desempenho. A identificação dessa e de outras anomalias culminou em modelos como o de Fama-French, que incorporou outras variáveis ao modelo CAPM. O modelo de três fatores de Fama-French foi desenvolvido em 1993 pelos autores Eugene Fama e Kenneth French e relaciona o retorno excedente da ação com o prêmio de risco de mercado, o tamanho das empresas (small minus big – SMB) e o índice book-to-market (HML – high minus low).

Adicionalmente, estudos como o de Jegadeesh e Titman (1993), Fama e French (1996), Jegadeesh e Titman (2001), Rouwenhorst (1998, 1999), avaliaram o efeito momento para diversos mercados, dos EUA até países emergentes (inclusive o Brasil), considerando períodos diferentes para formação e manutenção da estratégia. Dada a importância do efeito momento na definição de retornos futuros das ações, Carhart (1997) adicionou-o ao modelo

de três fatores de Fama-French (1993), criando o modelo de quatro fatores que leva seu nome.

Apesar de amplamente estudadas, não se chegou, ainda, a uma conclusão a respeito de por que as anomalias de mercado acontecem. Longos debates discorrem sobre as seguintes possibilidades: as anomalias na verdade representam prêmio de risco, custo de transação, pressão de curto prazo nos preços, efeito das empresas pequenas3 ou até mesmo sazonalidade4 ou data mining. O segundo objetivo deste trabalho visou testar a anomalia denominada “efeito momento”, mas não contribui para a solução da questão acima.

O restante deste trabalho está organizado da seguinte maneira: na seção 2 abordam-se estudos anteriores relacionados aos temas aqui desenvolvidos; na seção 3 são apresentados os dados e a metodologia de realização dos testes; na seção 4, apresentam-se os resultados encontrados e,

3

Small firm effect: pequenas empresas possuem maior risco do que empresas maiores. O trabalho de Nathan (1996) conclui que esse efeito pode ser explicado inteiramente pela disponibilidade de informações (a proxy utilizada foi a quantidade de notícias no Wall Street Journal).

4

2. ESTUDOS ANTERIORES

O estudo da presença de mercados ineficientes é tema de muitos papers e dissertações. Mais especificamente, a análise de estratégias para formação de portfólios que proporcionariam ganhos monetários vem ganhando importância mundial, desde a publicação de Kahneman e

Tversky (1974). Estudos em sua maioria voltados ao mercado de ações dos EUA evidenciaram a existência da não eficiência de mercado, pela presença do efeito momento ou do efeito disponibilidade. Oito são os trabalhos a seguir resenhados, classificados de acordo com o efeito e o país analisados.

2.1 Efeito disponibilidade

2.1.1 Mercado norte-americano

O estudo de Barber e Odean (2008) teve como objetivo testar se investidores individuais (em oposição a investidores institucionais) eram “compradores intensos” de ações que chamavam sua atenção. Os economistas financeiros consideram os indivíduos e as instituições de maneira diferente, quando se trata de investimentos no mercado de ações. Enquanto as instituições são reconhecidas como investidores informados, os indivíduos são tratados como participantes que afetam o mercado de maneira irracional. É razoável assumir que os indivíduos investidores não acompanhem todas as ações por todo o tempo, mas que seu foco se volte para uma determinada ação, após um “choque” de volume ou retorno atrair a atenção da mídia.

Para as carteiras com maior volume anormal, retorno significativo (seja ele positivo ou negativo), e com ações que tiveram notícias veiculadas na mídia, observaram-se valores positivos do BSI (tanto em quantidade, quanto em valor financeiro), representando uma compra intensa pelos investidores individuais. Para as ações com essas características, no entanto, não foi verificado nenhum retorno superior em relação às demais. Os autores ainda alertam os investidores a manterem posições diversificadas em seus portfólios e a tomarem cuidado com a procura desenfreada pela estratégia perfeita, uma vez que “all that glitters is not gold”.

2.2.1 Mercado latino-americano

Nessa linha da identificação de estratégias geradoras de retornos positivos, um estudo importante é o de Taira (2012), cujo objetivo foi avaliar o impacto do investimento estrangeiro no ambiente de informação do Brasil, com o advento do cross-listing. Um acionista que, apesar das barreiras fiscais e fronteiriças, ainda investe em ações fora de seu país deveria ter fortes razões para isso, como por exemplo, deter informações específicas

sobre determinadas empresas. Portanto, o investimento estrangeiro seria uma variável que contribuiria para a formação de portfólios com retornos positivos no futuro.

Para testar essa hipótese, foi realizada uma regressão múltipla cuja variável dependente foi o ln da razão [(1-R2)/R2], obtido pela regressão entre o retorno acima da taxa livre de risco da ação e o retorno excedente de mercado, e cujas variáveis explicativas foram: dummy ADR (American Depository Receipt), log da dívida total, return on equity, log do índice de endividamento, dummy que indica se a ação pertence a algum IGC (Índice de Governança Corporativa) e algumas variáveis de controle para cada país, como PIB e percentual de investimento estrangeiro. A intuição por trás dessa fórmula é a seguinte: quando o nível de informação específica sobre determinada empresa é baixo (valores negativos da variável informação), sua decisão entre comprar e vender ações é baseada em fatores de mercado (alto R2). Isto é, baixos níveis de informação específica aumentam a sincronia dos retornos dessa empresa com os do mercado.

investimento estrangeiro de cada país. O sinal dessas quatro variáveis apresentou-se negativo, de forma que a ação possuir uma ADR ou estar presente em um índice de governança coorporativa diminuiria o nível de informação específica da empresa, uma vez que essas informações seriam mais divulgadas para todo o mercado (maior disclosure de informações).

2.2 Efeito momento

2.2.1 Mercado norte-americano

O estudo realizado por Jegadeesh e Titman (1993) se propôs a verificar se ações com retornos superiores no passado tendiam a apresentar retornos superiores no futuro, e vice-versa. Utilizando uma amostra com 24 anos (1965 a 1989) de transações do mercado acionário norte-americano, verificou-se que a estratégia que proporcionou maior retorno (1,31% ao mês) foi a de compra das ações de maior retorno nos últimos 12 meses, vendas das ações com menor retorno nos últimos 12 meses, e manutenção dessa carteira pelos três meses seguintes.

Apesar de amplamente aceito, o estudo foi objeto de acusações de data mining5. Para descartar esse ponto, os autores publicaram novo estudo em 2001, com o objetivo de fazer um out-of-sample backtest da teoria apresentada em 1993. Com uma amostra considerando todas

as ações transacionadas na NYSE (New York Stock Exchange), AMEX (American Stock Exchange) e NASDAQ (National Association of Securities Dealers Automated Quotations),

para o período de 1990 a 1998, a estratégia testada pelos autores envolveu a compra da carteira com o melhor desempenho nos seis meses anteriores, a venda da carteira com o pior desempenho nesse mesmo período e a manutenção dessa estratégia pelos seis meses seguintes. O resultado foi um retorno de 1,39% ao mês, com uma estatística t de 4,71, dando robustez aos resultados obtidos no estudo anterior.

O trabalho de Kaniel et al. (2008) teve o objetivo de investigar a relação entre o comportamento do investidor individual na compra e venda de ações, e os retornos de curto prazo. Os autores utilizaram dados diários de preço e volume das ações transacionadas entre

5 “Although these results have been well accepted, the source of the profits and the interpretation of

janeiro/2000 e dezembro/2003 na NYSE. Foi selecionada uma amostra de 2.034 ações com informações sobre as ordens de compra e venda realizadas por indivíduos investidores, com o objetivo de verificar como o preço das ações se comportava no curto prazo, imediatamente antes e após uma semana de intensa negociação.

Para esse teste, o primeiro passo foi a construção de uma medida que representasse o “net individual trading” (NIT) de cada semana. O segundo passo envolveu a identificação das semanas em que as transações foram feitas de maneira mais intensa por investidores individuais. Para cada semana, a ação foi colocada em decis de 1 a 10, de acordo com o ranking crescente do seu NIT. O terceiro passo foi calcular o retorno excedente acumulado para os 20, 15, 10 e 5 dias antes do primeiro dia e após o último dia da semana de intensa transação individual. Para cada um dos períodos, calculou-se a média e a estatística-t para avaliação da significância dos resultados.

Os autores concluíram que: (a) retornos positivos (5, 10, 15 e 20 dias antes do período de formação das carteiras) criam situações de intensa venda pelos investidores individuais e são

seguidos por retornos negativos no futuro (5, 10, 15 e 20 dias após o período de formação das carteias) e (b) retornos negativos criam situações de intensa compra e são seguidos por retornos positivos.

Com esse panorama, pôde-se concluir com o estudo de Kaniel et al. (2008) que há a presença

do efeito “selling winners and buying loosers”, também conhecido como efeito disposição, no

qual os indivíduos apresentam pré-disposição para vender ações com lucro e retê-las em momentos de prejuízo. Além disso, verifica-se que ações com retornos passados ruins geram bons retornos futuros.

A segunda delas é que esse “efeito contrário” poderia ser revertido se o holding period aumentasse (curtíssimo prazo para médio prazo). O efeito contrário caracteriza uma estratégia geradora de retornos positivos no futuro, mediante análise do comportamento do preço passado das ações. A estratégia consiste na venda das ações com melhor desempenho no passado e na compra daquelas com pior desempenho. Apesar de estratégias de negociação contrárias (compra de ações perdedoras e venda de ganhadoras) estarem em evidência, a literatura mais antiga focava nas estratégias de compra de ações ganhadoras e venda das perdedoras. Existem evidências (JEGADEESH; TITMAN, 1993), no entanto, de que ambas as estratégias geram retornos positivos, para os indivíduos que as utilizam. Como isso pode ser explicado? Uma das explicações, segundo Jegadeesh e Titman (1993), diz respeito aos horizontes considerados nas análises de ambos os casos: para as estratégias contrárias, as evidências estão focadas tanto em retornos de curtíssimo prazo (1 semana ou 1 mês) como de longo prazo (de 3 a 5 anos); já para as estratégias de momento, a movimentação do preço foi verificada no período de 3 a 12 meses (médio prazo).

2.2.2 Mercado brasileiro

Famá et al. (2007) utilizou a metodologia descrita em Jegadeesh e Titman (1993). Todas as ações listadas na BM&FBOVESPA no período de jun/1995 a jun/2006 foram ordenadas em quintis de acordo com o seu desempenho no passado. Das 16 estratégias consideradas (quatro períodos de formação - 3, 6, 9 e 12 meses - e quatro períodos de manutenção - 3, 6, 9 e 12 meses), o único retorno negativo foi encontrado naquela cujo período de formação é nove meses e o de manutenção é de seis. A melhor estratégia gerou um retorno estatisticamente significativo de 1,4% ao mês, considerando três meses de formação e seis meses de manutenção.

a 11 meses) e, para cada tercil, a carteira foi ainda dividida em duas, com base nos retornos de curto prazo (0 a 2 meses). O tempo de manutenção das estratégias foi de seis meses.

As conclusões foram: (a) no curto prazo, os retornos mensais aumentaram com a ordenação crescente, coerentemente com o efeito momento documentado em outros estudos; (b) esses retornos são fruto de prêmios de risco, segundo testes realizados pelo autor com o índice de Sharpe6 e o alpha de Jensen7; e (c) no longo prazo, os retornos mensais não diminuíram com a ordenação crescente, o que rejeita a teoria de que o efeito momento continuará no futuro.

2.3 Efeitos disponibilidade e momento

Baseado no paper de Jegadeesh e Titman (1993), o trabalho de Sebbag (2010) testa o conceito da racionalidade dos investidores em duas situações: (a) os investidores não optam pela carteira que maximizaria sua utilidade no futuro, mas sim por aquela que lhes chama a atenção (efeito disponibilidade), e (b) novas informações percebidas pelo mercado nem sempre geram ajuste instantâneo nos preços, uma vez que retornos positivos são identificados

em até 12 meses após a formação de estratégias ganhadoras (efeito momento).

Com uma amostra de 96 empresas americanas listadas na NYSE e um período de pouco mais de seis anos de informação (jan/2004 a jul/2010), foram formadas 30 carteiras, de acordo com retornos médios mensais passados das ações e variações dos seus índices de busca (proxy da

variável “atenção do investidor”). Os resultados dessa composição foram avaliados para 3, 6,

9 e 12 meses posteriores à formação das carteiras. De modo geral, os resultados sugerem que os investidores adquirem ações que chamam mais a sua atenção e criam estratégias baseadas na compra de carteiras de alto retorno no passado e venda de carteiras de baixo retorno, com a obtenção de retornos positivos no futuro: a estratégia “cruzada” entre efeito momento e disponibilidade produziu retornos médios mensais de 2,82% com estatística-t de 3,14, considerando seis meses para formação das carteiras e seis meses de manutenção.

6

O Índice de Sharpe compara o retorno do portfólio com o retorno livre de risco, e padroniza o excesso pelo desvio-padrão da ação.

7

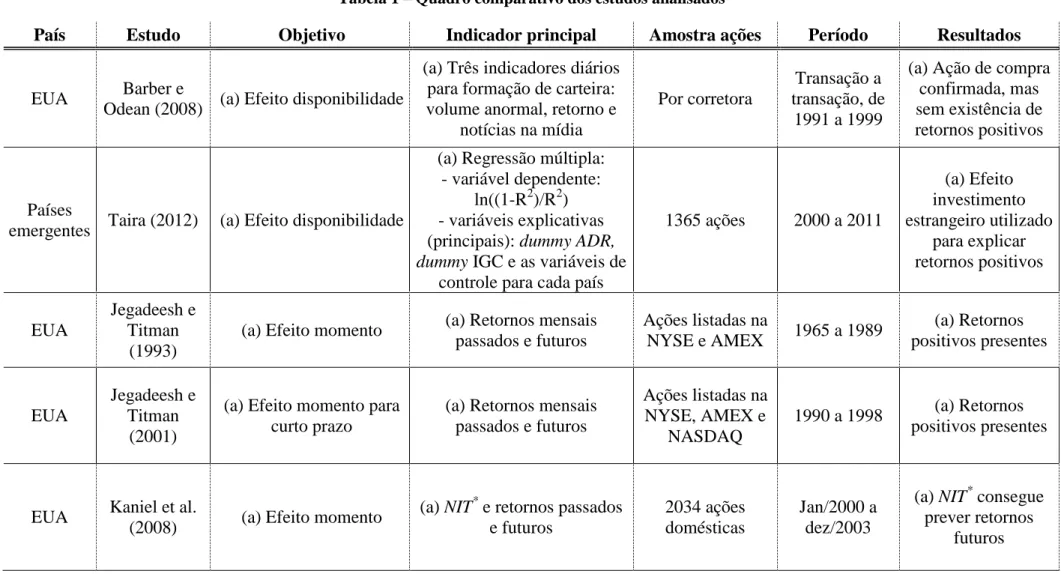

Tabela 1 – Quadro comparativo dos estudos analisados

País Estudo Objetivo Indicador principal Amostra ações Período Resultados

EUA Barber e

Odean (2008) (a) Efeito disponibilidade

(a) Três indicadores diários para formação de carteira: volume anormal, retorno e

notícias na mídia

Por corretora

Transação a transação, de

1991 a 1999

(a) Ação de compra confirmada, mas sem existência de retornos positivos

Países

emergentes Taira (2012) (a) Efeito disponibilidade

(a) Regressão múltipla: - variável dependente:

ln((1-R2)/R2) - variáveis explicativas (principais): dummy ADR, dummy IGC e as variáveis de

controle para cada país

1365 ações 2000 a 2011

(a) Efeito investimento estrangeiro utilizado para explicar retornos positivos EUA Jegadeesh e Titman (1993)

(a) Efeito momento (a) Retornos mensais passados e futuros

Ações listadas na

NYSE e AMEX 1965 a 1989

(a) Retornos positivos presentes EUA Jegadeesh e Titman (2001)

(a) Efeito momento para curto prazo

(a) Retornos mensais passados e futuros

Ações listadas na NYSE, AMEX e

NASDAQ

1990 a 1998 (a) Retornos positivos presentes

EUA Kaniel et al.

(2008) (a) Efeito momento

(a) NIT* e retornos passados e futuros

2034 ações domésticas

Jan/2000 a dez/2003

(a) NIT* consegue prever retornos

futuros

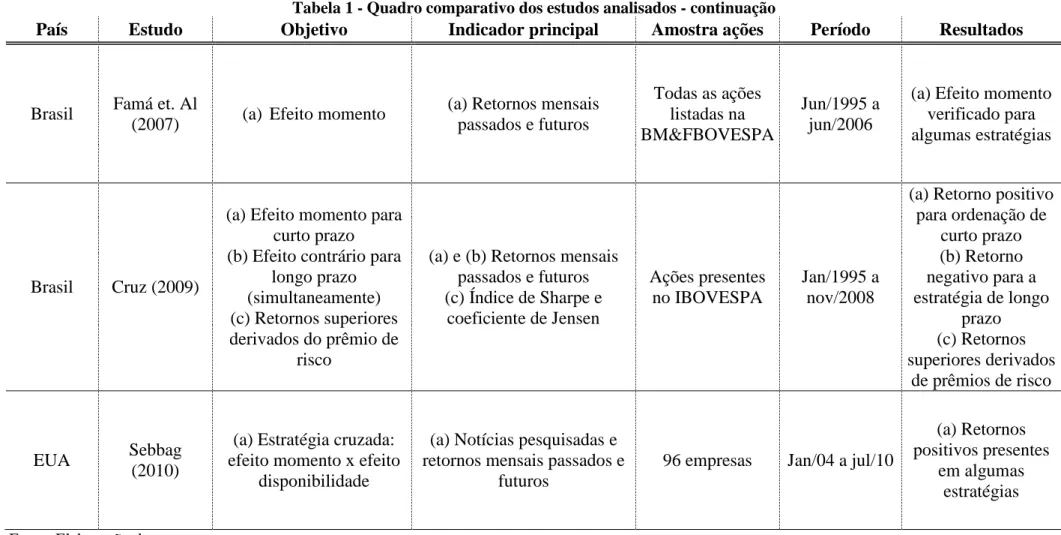

Tabela 1 - Quadro comparativo dos estudos analisados - continuação

País Estudo Objetivo Indicador principal Amostra ações Período Resultados

Brasil Famá et. Al

(2007) (a) Efeito momento

(a) Retornos mensais passados e futuros

Todas as ações listadas na BM&FBOVESPA

Jun/1995 a jun/2006

(a) Efeito momento verificado para algumas estratégias

Brasil Cruz (2009)

(a) Efeito momento para curto prazo (b) Efeito contrário para

longo prazo (simultaneamente) (c) Retornos superiores derivados do prêmio de

risco

(a) e (b) Retornos mensais passados e futuros (c) Índice de Sharpe e

coeficiente de Jensen

Ações presentes no IBOVESPA

Jan/1995 a nov/2008

(a) Retorno positivo para ordenação de

curto prazo (b) Retorno negativo para a estratégia de longo

prazo (c) Retornos superiores derivados

de prêmios de risco

EUA Sebbag

(2010)

(a) Estratégia cruzada: efeito momento x efeito

disponibilidade

(a) Notícias pesquisadas e retornos mensais passados e

futuros

96 empresas Jan/04 a jul/10

(a) Retornos positivos presentes

em algumas estratégias

3. DADOS E METODOLOGIA

3.1 Dados

Foi utilizada, inicialmente, uma amostra de 762 ações negociadas no mercado à vista na BM&FBOVESPA nos oito anos compreendidos entre janeiro/2004 e dezembro/2011. Para determinação das ações que compuseram a amostra final do estudo, um ponto importante foi que elas tivessem a mesma quantidade de dias de negociação, porque a metodologia de cálculo envolveu a criação de séries temporais e a apuração da média e estatística-t dos retornos de carteiras formadas por essas ações. Caso a ação não tivesse sido transacionada em determinado dia, a quantidade de papéis que formam um portfólio seria menor, quando comparada com os demais portfólios daquele momento. Portanto, como primeiro passo, as 762 ações selecionadas foram ordenadas e ranqueadas pelo número de negócios realizados

nesses oito anos.

Como primeiro filtro, verificou-se para quais papéis (na ordem decrescente acima definida) havia informações na função “procura de notícias” da Bloomberg. A escolha da quantidade de papéis (segundo filtro) para composição da amostra final estava diretamente relacionada à quantidade de ações presentes no IBOVESPA que, no terceiro trimestre de 2012, era formado por 69 ações diferentes. Como a metodologia deste estudo envolveu a criação de 10 carteiras em cada momento analisado, era interessante que a quantidade escolhida fosse múltipla de 10. Portanto, 70 ações foram selecionadas (vide anexo 1). Para essas ações, dados diários de preço de fechamento (PX_LAST), quantidade de ações negociadas (PX_VOLUME) e quantidade de notícias relacionadas à empresa foram coletados na Bloomberg8.

Como terceiro e último filtro, foi necessária a limitação, também, do período considerado na amostra, principalmente porque nem todas as 70 ações escolhidas existiam em todo o período inicialmente analisado. Dessa forma, somente as informações de julho/2005 a dezembro/2011 foram consideradas na análise final.

8

3.2 Metodologia

Os objetivos deste trabalho foram, em primeiro lugar, testar o comportamento de estratégias que envolviam a compra de ações que chamaram a atenção dos investidores em determinados períodos e, em segundo lugar, testar a presença do efeito momento, mediante comparação de retornos passados e futuros.

3.2.1 Efeito disponibilidade

Segundo Barber e Odean (2008), muito provavelmente ações que apresentem volumes anormais de negociação ou retornos diferenciados (em comparação com retornos das demais ações no mercado) se encaixam na categoria de ações que chamam a atenção dos investidores. Ainda, as notícias relacionadas a determinadas empresas podem influenciar a decisão de compra ou de venda de determinado indivíduo ou instituição. Para este trabalho, três indicadores foram selecionados como proxy da atenção do investidor: volume anormal, retorno mensal e presença na mídia.

3.2.1.1 Volume anormal

A escolha do volume físico negociado, em vez do volume financeiro, objetivou isolar o efeito do preço nos resultados (o efeito preço foi testado pelo indicador de retorno, utilizado também como proxy da atenção do investidor). O cálculo do indicador do volume anormal contemplou oito passos. O primeiro deles envolveu o tratamento da base de dados: para os dias em que não houve transação da ação, foi atribuído valor zero ao volume transacionado. Em alguns casos, a variável vem como missing na base da Bloomberg porque a informação não foi enviada à ferramenta. Isso não significa que a ação não foi transacionada naquele dia. No entanto, foi assumida a premissa de que variável missing implica não negociação da ação.

O segundo passo foi a transformação dos dados dos volumes diários em dados que representassem a média do mês, assim como no trabalho de Jegadeesh e Titman (1993). Para isso, os volumes diários foram somados e divididos pela quantidade de dias de cada mês. O terceiro passo foi o cálculo do indicador, assim como em Barber e Odean (2008)9:

9

Onde, i = ação

m = mês de referência

PX_VOLUME = volume físico negociado da ação

Equação (1) – Indicador de volume anormal no mês m, que relaciona a quantidade negociada da ação i, no mês m-1, com a média negociada nos 12 meses que se encerram no mês m-2;

O quarto passo foi o estabelecimento de um ranking da base: para cada mês m as ações foram ordenadas crescentemente pelo indicador calculado na equação (1). A partir desse resultado, os dados foram divididos em decis, como quinto passo. O sexto passo envolveu a criação de um indicador de acompanhamento para cada um desses decis (p). Para isso, seguindo Jegadeesh e Titman (1993), utilizou-se a média dos retornos de 3, 6, 9 e 12 meses com início em m (o mês de formação das carteiras), da seguinte forma: (i) calculou-se o retorno mensal de cada ação; (ii) calculou-se a média simples para 3, 6, 9 e 12 meses, para cada ação, com início em m; e (iii) calculou-se a média simples dos retornos obtidos para o decil p, para 3, 6, 9 e 12 meses.

Como resultado dessas etapas, para cada carteira p tem-se uma série temporal de retornos. Para essa série, calcula-se a média, o desvio-padrão e a estatística-t, como sétimo passo. O oitavo e último foi a definição da estratégia de compra da carteira com maior volume

negociado (R10) e da venda da carteira com menor volume negociado (R1). Da subtração das médias dos retornos, calculou-se o desvio-padrão, utilizando a metodologia de Newey West, e a estatística-t da série, para os mesmos 3, 6, 9 e 12 meses dos decis.

momento. Em 10 (efeito disponibilidade) e 15 (efeito momento) delas não se consegue rejeitar a hipótese nula, considerado um nível de significância de 5%.

Resumidamente, a seguir tem-se o passo-a-passo da metodologia utilizada neste trabalho para obtenção do indicador de volume anormal:

1º passo tratamento da base de dados

2º passo transformação dos dados diários em dados que representem o mês 3º passo cálculo do indicador

4º passo ordenação da base de dados

5º passo divisão das ações em decis, para cada mês, considerando o indicador do mês anterior

6º passo cálculo da média aritmética do retorno, para cada decil, em 3, 6, 9 e 12 meses, considerando o mês atual

7º passo cálculo da média, do desvio-padrão e da estatística-t da série temporal de volume anormal, para cada decil p

8º passo cálculo da média, do desvio-padrão e da estatística-t da série temporal da estratégia (R10-R1), para cada decil p.

3.2.1.2 Retorno mensal

Provavelmente, investidores terão sua atenção voltada às ações que apresentem retornos extremos em um mês, sejam eles positivos ou negativos. Para avaliar a extensão dessa ligação, seguiram-se os mesmos oito passos de obtenção do indicador anterior (volume anormal). As diferenças residiram no tratamento da base de dados e na construção do indicador em si.

Onde, i = ação

m = mês de referência ln = logaritmo neperiano

PX_LAST = preço de fechamento d = dia de referência

Equação (2) – Indicador de retorno no mês m+1, que relaciona o ln do preço da ação i, no dia d-1 (final do mês m), com o preço da ação i, no dia d-21 (início do mês m).

3.2.1.3 Presença na mídia

Presume-se que empresas que estão na mídia tendem a capturar a atenção do investidor com mais facilidade. A base de dados deste trabalho contém a quantidade de notícias relacionadas na Bloomberg, por empresa, dia a dia. Seguiu-se o passo-a-passo anteriormente descrito (subitem 3.2.1.1), com a diferença do número de carteiras criadas (duas): uma composta por ações com notícias (carteira SIM); a outra, por ações sem notícia no mês anterior (carteira NÃO). Como a captura das informações foi feita utilizando uma série diária de quantidade de notícias relacionadas para cada ação, a transformação dos dados em mensais foi feita da seguinte forma: se em mais de 10 dias úteis em determinado mês (representando mais da metade de um mês com 22 dias úteis) houve notícia relacionada àquela ação, então ela faz parte da carteira SIM. Caso contrário, faz parte da NÃO.

3.2.2 Efeito momento

Na análise do efeito momento, o objetivo foi comparar retornos passados e futuros. O propósito foi verificar se carteiras perdedoras no passado continuariam a ser perdedoras no futuro (e vice-versa), e se a estratégia de comprar a vencedora e vender a perdedora geraria ganho para o investidor no médio prazo. A metodologia empregada nesta seção foi a mesma

4. RESULTADOS

Conforme indicado anteriormente, o objetivo deste trabalho foi testar o impacto no mercado acionário brasileiro de dois efeitos que contrariam a teoria de mercados eficientes. O primeiro deles, o efeito disponibilidade, associa-se à ideia de que ações que chamam a “atenção” dos investidores podem gerar retornos positivos. O segundo teste foi direcionado ao efeito momento e suas implicações para os investidores. Procurou-se testar se o mercado refletia resultados que reforçam as estratégias de momento, nas quais ações ganhadoras no passado tendem a ser ganhadoras no futuro. A seguir, os resultados dos testes realizados neste trabalho.

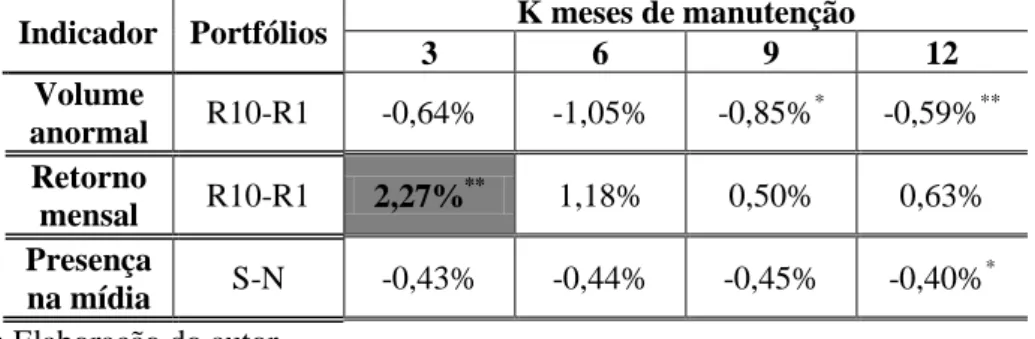

4.1 Efeito disponibilidade

Conforme registrado na subseção 3.2.1, para testar o efeito disponibilidade foram considerados três indicadores que refletem a “atenção” do investidor: volume anormal, retorno mensal e presença na mídia. A combinação entre os três indicadores e os quatro períodos de manutenção das carteiras gerou 12 estratégias, representadas em uma matriz 3x4.

Analisando-se os resultados dessa matriz (vide tabela 2), concluiu-se, primeiramente, que duas das quatro estratégias geradas com base no indicador volume anormal geraram retornos negativos, estatisticamente significativos (-0,85% e -0,59% ao mês), considerando 10% de nível de significância. Em segundo lugar, apenas uma das quatro estratégias testadas com a utilização do indicador de retorno mensal do mês anterior da ação gerou retornos positivos. Com esse cenário, o ganho para o investidor seria através da compra de ações com os maiores

retornos no mês anterior (R10), a venda de ações com os menores retornos (R1), e a permanência nessa estratégia por três meses. Isso geraria um retorno mensal estatisticamente

significativo de 2,27%. Comparativamente, o retorno mensal do IBOVESPA para o mesmo período da análise (de agosto/2006 a janeiro/2011 10 ) foi de 1,10% ao mês (BM&FBOVESPA, 2013).

10

Por fim, uma das quatro estratégias geradas com base no indicador “presença na mídia” geraram retornos negativos estatisticamente significativos (-0,40% ao mês). Comparando-se com o estudo de Sebbag (2010), a hipótese nula “efeito disponibilidade gera retornos

negativos” (tendo como proxy da variável “presença na mídia” o índice de busca das ações no

Google Trends11) não foi rejeitada12.

Tabela 2 – Retornos mensais obtidos na análise do efeito disponibilidade As 12 estratégias abaixo foram baseadas na ordenação de 70 ações transacionadas no mercado brasileiro no período de ago/2006 a jan/2011 de acordo com os indicadores (variáveis de decisão): volume anormal, retorno mensal e presença na mídia. As ações foram divididas em decis, sendo o primeiro decil, ou portfólio “perdedor” (R1), aquele de menor retorno mensal ou menor volume anormal, e o maior, ou “ganhador” (R10), aquele de maior retorno mensal ou volume anormal. As carteiras foram acompanhadas por 3, 6, 9 e 12 meses. Ao final desse período, foram computados os respectivos retornos médios mensais, ilustrados na tabela. Os resultados da estratégia de compra da carteira vencedora e venda da perdedora (R10-R1) também são visualizados. No caso do indicador “presença na mídia”, as ações foram dividas em duas carteiras, baseadas no fato de estarem (SIM) ou não na mídia (NÃO) no mês anterior. A estratégia para análise do efeito disponibilidade foi a compra da carteira SIM e a venda da NÃO (S-N). Analogamente, as médias dos retornos para 3, 6, 9 e 12 meses após a formação das carteiras são apresentadas.

Indicador Portfólios K meses de manutenção

3 6 9 12

Volume

anormal R10-R1 -0,64% -1,05% -0,85%

*

-0,59%**

Retorno

mensal R10-R1 2,27%

**

1,18% 0,50% 0,63%

Presença

na mídia S-N -0,43% -0,44% -0,45% -0,40%

*

Fonte: Elaboração do autor.

Nota: * retorno estatisticamente significativo a 10% / ** retorno estatisticamente significativo a 5%.

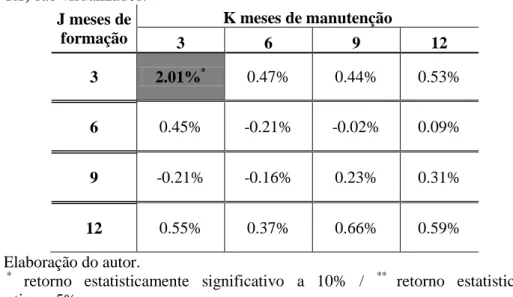

4.2 Efeito momento

A segunda parte da pesquisa envolveu o indicador de retorno mensal das ações. Com o objetivo de comparar os desempenhos passados e futuros, foram consideradas 16 estratégias

11

Em Sebbag (2010), a disponibilidade foi medida pela variação do índice de buscas no Google Trends, que identifica a quantidade de pesquisas realizadas sobre determinado assunto (investidor ativo – procura a notícia). Para este trabalho, a classificação se limitou a SIM ou NÃO para as ações que tinham suas notícias veiculadas na mídia em determinado momento (investidor passivo – recebe a notícia).

12

baseadas no retorno médio de J meses (J = 3, 6, 9 e 12) passados e K meses (K = 3, 6, 9 e 12) futuros (matriz 4x4).

Para a construção dessa matriz 4 x 4, os retornos dos J meses passados foram utilizados como indicadores de ordenação para a formação das carteiras. O portfólio R1 seria aquele com o pior desempenho no passado, enquanto o R10 representaria aquele de melhor performance. Os retornos dos K meses futuros foram então calculados. Para cada uma das 16 combinações foi calculada a média mensal dos retornos e os respectivos desvio-padrão e estatística-t.

Analisando-se os resultados encontrados (tabela 3), pôde-se concluir que a hipótese nula “não presença do efeito momento” não pode ser rejeitada: das 16 estratégias estudadas, a única que proporcionou retornos positivos estatisticamente significativos foi a que combinou a compra de ações com melhor desempenho e a venda de ações com o pior desempenho nos três meses passados, e a manutenção dessa posição por três meses (retorno mensal de 2,01%).

Comparativamente, o estudo de Famá et al. (2007) apresentou três estratégias (dentre 16

testadas), cujos R10-R1 foram positivos e estatisticamente significativos a um nível de significância de 5% (5 estratégias considerando 10%). A estratégia mais lucrativa considerou a compra da carteira vencedora, a venda da carteira perdedora nos últimos três meses e a manutenção desse portfólio por seis meses, gerando um retorno de 1,4% ao mês.

Tabela 3 – Retornos mensais obtidos na análise do efeito momento

As 16 estratégias abaixo foram baseadas na ordenação de 70 ações transacionadas no mercado brasileiro, no período de ago/2006 a jan/2011, de acordo com o retorno passado de 3, 6, 9 e 12 meses. As ações foram divididas em decis, sendo o primeiro decil, ou

portfólio “perdedor” (R1), aquele de menor retorno, e o maior, ou “ganhador” (R10),

aquele de maior retorno. As carteiras foram acompanhadas por 3, 6, 9 e 12 meses. Ao final desse período, foram computados os respectivos retornos médios, ilustrados na tabela. Os resultados da estratégia de compra da carteira vencedora e venda da perdedora (R10-R1) são visualizados.

J meses de formação

K meses de manutenção

3 6 9 12

3 2.01%* 0.47% 0.44% 0.53%

6 0.45% -0.21% -0.02% 0.09%

9 -0.21% -0.16% 0.23% 0.31%

12 0.55% 0.37% 0.66% 0.59%

Fonte: Elaboração do autor.

Nota: * retorno estatisticamente significativo a 10% / ** retorno estatisticamente significativo a 5%.

Em Sebbag (2010), os resultados obtidos para o mercado acionário norte-americano no período de 2004 a 2010 não foram estatisticamente significativos no teste do efeito momento de maneira isolada, considerando um nível de significância de 10%.

O trabalho “Does Academic Research Destroy Stock Return Predictability?” de David McLean e Jeffrey Pontiff testou o efeito momento e outras 81 anomalias de mercado, encontradas e divulgadas por acadêmicos, em dois momentos: antes e depois das suas publicações. Os resultados sugerem que os investidores ainda podem ganhar retornos positivos com essas estratégias após as suas publicações, mas que o ganho cai em aproximadamente um terço (para o efeito momento, especificamente, essa queda seria de mais de 50%). As possíveis explicações para essa queda seriam: (a) as anomalias, na verdade, representariam apenas ruídos dos dados analisados; e (b) os investidores lêem os estudos acadêmicos e imediatamente vão ao mercado tirar vantagem das estratégias.

5. CONCLUSÃO

O objetivo deste trabalho foi testar dois efeitos amplamente discutidos a partir da década de 90: disponibilidade e momento. A possibilidade de encontrar estratégias que gerassem um retorno positivo por um determinado período acarretou um boom de pesquisas e trabalhos que objetivaram identificar esses padrões e prever em que momento eles aconteceriam.

Conforme descrito na seção 4 deste trabalho, os resultados encontrados foram: (a) apenas uma das quatro estratégias testadas com a utilização do indicador de retorno do mês anterior da ação gerou retornos positivos; (b) os indicadores de volume anormal e “presença na mídia”, apesar de estatisticamente significativos para algumas estratégias, não geraram retornos positivos nas estratégias testadas; e (c) das 16 estratégias estudadas, a única que proporcionou retorno positivo estatisticamente significativo foi a que combinou a compra de ações com

melhor desempenho e a venda de ações com o pior desempenho nos três meses passados, e a manutenção dessa posição por três meses (retorno mensal de 2,01%). Dessa forma, não foi possível rejeitar a hipótese de mercados eficientes.

6. BIBLIOGRAFIA

ALLEN, Franklin; BREALEY, Richard A.; MYERS, Stewart C. Princípios de Finanças Coorporativas. 8ª ed. São Paulo: McGraw-Hill Irwin, 2008. Cap.13, p.287-312.

BARBER, Brad M.; ODEAN, Terrance. All that glitters: The effect of attention and news on the buying behavior of individual and institutional investors, The Review of Financial Studies, Vol. 21, Nº 2, p. 785-818, 2008.

BODIE, Z.; KANE, A.; MARCUS, A. J. Investments. 8ª ed. New York, US: McGraw-Hill Irwin, 2009.

BM&FBOVESPA. Taxa média de crescimento – Índice BOVESPA – IBOVESPA.

Disponível em: <

http://www.bmfbovespa.com.br/indices/ResumoTaxaMediaCrescimento.aspx?Indice=Ibovesp a&idioma=pt-br >. Acesso em: 05 de janeiro de 2013.

BRAV, A.; HEATON, J. B. Testing behaviour theories of undervaluation and overvaluation. Evanston, 2006.

CARHART, M. M. On persistence in mutual fund performance. Journal of Finance, Vol. 52, Nº1, p. 57-82, 1997.

COASE, R. H. The Nature of the Firm. Economica, New Series, Vol. 4, No. 16, p. 386-405, nov/1937.

CRUZ, Jerekns Affonso. Aplicando estratégias simultâneas de momento e valor no mercado brasileiro. 2009. 38f. Dissertação (Mestrado em Finanças e Economia Empresarial) – Escola de pós-graduação em Economia da Fundação Getúlio Vargas, Rio de Janeiro, 2009.

DE BONDT, Werner F. M.; THALER, Richard. Does the stock market overreact? Journal of Finance, Vol. 40, Nº. 3, p. 793-805, 1985.

FAMA, Eugene F. Efficient Capital Markets: A Review of Theory and Empirical Work. Journal of Finance, Vol.25, Nº. 2, p. 383-417, 1970.

FAMÁ, Rubens; MUSSA, Adriano; SANTOS, José Odálio dos; TROVÃO, Ricardo. A estratégia de momento de Jegadeesh e Titman e as suas implicações para a hipótese de eficiência do mercado acionário brasileiro. In: X SEMEAD, Vol.1, São Paulo: USP, 2007.

JEGADEESH, N.; TITMAN, S. Returns to buying winners and selling losers: implications for stock market efficiency. Journal of Finance, Vol. 48, Nº. 1, p. 65-91, 1993.

JEGADEESH, N.; TITMAN, S. Profitability of Momentum Strategies: An Evaluation of Alternative Explanations. Journal of Finance, Vol. 56, Nº. 2, 2001.

KAHNEMAN, D.; TVERSKY, A. Judgment Under Uncertainty: Heuristics and Biases. Science, New Series, Vol. 185, Nº. 4157, p.1.124-1.131, 1974.

KAHNEMAN, D.; TVERSKY, A. Prospect Theory: As Analysis of Decision Under Risk. Econometrica, Vol. 47, Nº. 2, p. 263-292, 1979.

KANIEL, R.; SAAR, G.; TITMAN, S. Individual Investor Trading and Stock Returns. Journal of Finance, Vol.63, Nº. 1, p. 273-310, 2008.

KENDALL, M. G.; HILL, A. Breadford. The Analysis of Economic Time-Series-Part I: Prices. Journal of the Royal Statistical Society, Series A (General), Vol. 116, No. 1, p. 11-34, 1953.

LEOTTI, V. B.; BIRCK A. R.; RIBOLDI J. Comparação dos Testes de Aderência à Normalidade Kolmogorovsmirnov, Anderson-Darling, Cramer–Von Mises e Shapiro-Wilk por Simulação. In: 11º Simpósio de Estatística Aplicada à Experimentação Agronômica e a 50ª Reunião Anual da Região Brasileira da Sociedade Internacional de Biometria (RBRAS), julho de 2005, Londrina, PR, Brasil.

LINTNER, John. The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets. Review of Economics and Statistics, Vol. 47, Nº.1, p. 13-37, 1965.

MCLEAN, David; PONTIFF, Jeffrey. Does Academic Research Destroy Stock Return Predictability? Working paper. 2013.

NATHAN, Siva. A Test of the Differential Information Hypothesis Explaining the Small Firm Effect. Journal of Applied Business Research, Vol. 13, Nº. 1, p. 115-120, 1996.

PATELL, J. M.; WOLFSON, M. A. The Intraday Speed os Adjustment os Stock Prices to Earnings and Dividend Announcements. Journal of Financial Economics, p. 223-252, jun/1984.

ROBERTS, Harry V. Stock-Market "Patterns" and Financial Analysis: Methodological. Suggestions. The Journal of Finance, Vol. 14, Nº. 1, p. 1-10, mar/1959.

ROUWENHORST, K. Geert. International Momentum Strategies. Journal of Finance, Vol. 53, No. 1, p. 267-284, 1998.

ROUWENHORST, K. Geert. Local return factors and turnover in emerging stock markets. Journal of Finance, Vol. 54, No. 4, p. 1439-1464, 1999.

SEBBAG, Ariel. Reação de mercado associada à disponibilidade de informação. 2010. 49f. Dissertação (Mestrado Profissional em Administração) – Escola de Administração de Empresas de São Paulo da Fundação Getúlio Vargas, São Paulo, 2010.

SHARPE, William F. Capital asset prices: A theory of market equilibrium under conditions of risk. Journal of Finance, Vol. 19, Nº. 3, p.425-442, 1964

7. ANEXOS

Anexo 1 - Lista de ações da amostra final de 70 empresas brasileiras

Código Nome da Empresa

Pertence ao IBOVESPA

Anexo 1 - Lista de ações da amostra final de 70 empresas brasileiras - continuação

Código Nome da Empresa

Pertence ao IBOVESPA

Anexo 2 - P-valor do teste de normalidade de Shapiro-Wilk (efeito disponibilidade)

Indicador Portfólios K meses de manutenção

3 6 9 12

Retorno R10-R1 97.25% 87.66% 98.36% 35.41%

Volume R10-R1 3.78% 1.95% 72.78% 38.95%

Notícias R10-R1 63.47% 55.97% 45.94% 18.53%

Fonte: Elaborado pelo autor.

Anexo 3 - P-valor do teste de normalidade de Shapiro-Wilk (efeito momento) J meses

de formação

Portfólios

K meses de manutenção

3 6 9 12

3 R10-R1 23.84% 64.58% 11.79% 62.61%

6 R10-R1 0.73% 22.47% 10.33% 43.18%

9 R10-R1 41.69% 19.15% 22.05% 29.51%

12 R10-R1 19.76% 74.87% 5.11% 15.65%