Privatização aspectos fiscais e dívida pública

167

0

0

Texto

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

(17)

(18)

(19)

(20)

(21)

(22)

Imagem

+5

Documentos relacionados

7º da MP nº 685/2015 instituiu a obrigação tributária acessória de declaração dos atos de planejamento tributário ao Fisco, quando não possuam

Para fins de proteção radiológica, os efeitos biológicos da radiação são classificados em estocásticos e determinísticos (não estocásticos). A) Efeitos

Por outro lado, se a taxa de desconto intertemporal é muito alta (baixa valorização do futuro) então uma condição suficiente, mas não necessária para que o bem estar seja maior

Mostrou-se que as diferenças residuais de salários entre as regiões são, elas próprias, componentes das diferenças regionais de taxas de retorno e que os diferenciais regionais para

componente do risco e a necessidade de se identificarem os mecanismos de prevenção associados à ocupação de áreas de risco. Impunha‐se, portanto, a revisão do regime aplicável

As doenças monocíclicas são aquelas que possuem apenas um ciclo de infecção por ciclo de colheita da cultura. O ciclo de infecção consiste nos fenômenos nos quais

Ao se analisar detalhadamente os três polímeros que representariam uma po- tencial 3ª geração de lentes de contato de silicone-hidrogel, não se pode deixar de notar que, apesar de

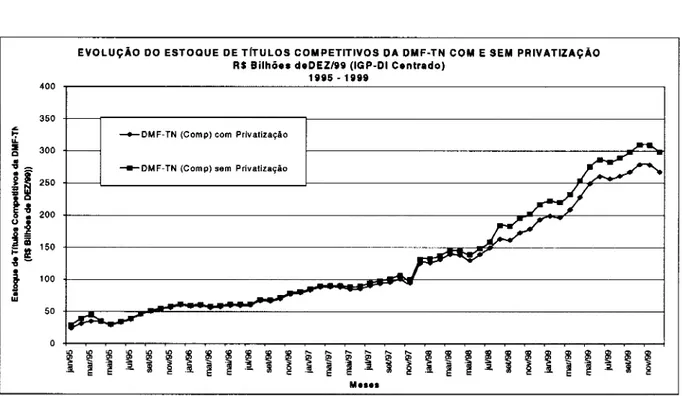

Indicadores do endividamento: Dívida Bruta do Governo Geral (DBGG); Dívida Líquida do Governo Geral (DLGG); Dívida Líquida do Setor Público (DLSP); Dívida Pública Federal (DPF)