-~

FUNDAÇÃO GETULIO VARGAS

ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

ANDRÉ ASSUMPÇÃO DE GENNAROZYXWVUTSRQPONMLKJIHGFEDCBA

I N D I C A D O R E S D E P E R F O R M A N C E N A C A D E I A D E S U P R I M E N T O S

ANDRÉ ASSUMPÇÃO DE GENNAROZYXWVUTSRQPONMLKJIHGFEDCBA

I N D I C A D O R E S D E P E R F O R M A N C E N A C A D E I A D E S U P R I M E N T O S

Dissertação apresentadavutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAà Escola de Administração de Empresas de São Paulo da

Fundação Getulio Vargas como requisito para obtenção do título de Mestre de Administração de Empresas.

Campo de conhecimento: Cadeia de Suprimentos

Orientador: Prof. Manoel de Andrade e Silva ReisFEDCBA

FGV-SP

/ BIBLIOTECA

1200604281

93f.

Orientador: Manoel de Andrade e Silva Reis

Dissertação (Mestrado) Escola de Administração de Empresas de São Paulo

R e s u m ozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Esta dissertação procura explorar dentro do conceito de Cadeia de Suprimentos,

como sendo um conjunto de atividades relacionadasvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAà gestão do fluxo de materiais e de Logística Empresarial; não só a importância dos processos correlacionados tais

como: planejamento, implementação e controle do fluxo de materiais, mas

principalmente, a importância de medir e monitorar o desempenho destes processos,

como forma de manter a empresa competitiva e atualizada em suas práticas.

Expor alguns conceitos sobre indicadores de performance, suas funções,

implicações e aplicabilidades, a fim de que não sejam mal interpretados ou mal

utilizados uma vez que, da correta interpretação e utilização, depende a

superioridade das empresas. Para muitas empresas hoje, o diferencial competitivo

está no quanto o processo de logística é bem administrado.

Para alcançar excelência em logística deve-se assegurar que os processos-chave

correlacionados estejam alinhados com a estratégia central do negócio, e que sejam

constantemente medidos contra objetivos de performance pré-definidos. Podendo

ainda, estes objetivos, serem estabelecidos conjuntamente a cada um de seus

parceiros e integrantes da cadeia (clientes / fornecedores / sub-contratados) a fim de

A b s t r a c t

This dissertation try to explore, using the concept of Supply Chain as a set of

activities related to the management of the materiais flow and Logistic Management,

not only the importance of the correlated processes as: planning, implementation

and control of the materiais flow, but also, the importance to measure and to monitor

the performance of these processes, as a practical form to keep the company

competitive and actual in íts practíces.

This study shows some concepts on key performance indicators, its functions,

implications and applicability, in order not to be misinterpreted or misused, once

nowadays the superiority of the companies depends on the correct interpretation and

use of performance indicators. For many firms, the service differentiation is

accomplished by how well the logistics process is managed.

To reach excellency in logistics, it must be assured that the key logistics processes

are aligned with the firm's central business strategy and measured against

predetermined performance objectives. Additionally, firms are jointly defining the

specifics of each measure with their trading partners (customersZYXWVUTSRQPONMLKJIHGFEDCBAI suppliers I

III

L i s t a d e F i g u r a szyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Pág

FiguraFEDCBA

1

Cadeia de Suprimentos ...08

Figura

2

Níveis da Cadeia de Suprimentos ...09

Figura

3

O processo de medição do desempenho ...15

Figura

4

O ambiente organizacional. ...19

Figura

5

O Sistema de Avaliação e indicadores individuais ...20

Figura

6

Fluxo de informação e níveis de monitoramento ...39

Figura

7

Estrutura de um Sistema de Avaliação de Desempenho ...41

Figura

8

Estratégia e funções operacionais ...44

Figura

9

Dez Regras principais de sistemas de avaliação ...45

Figura

10

Alinhamento de estratégias com indicadores ...46

Figura

11

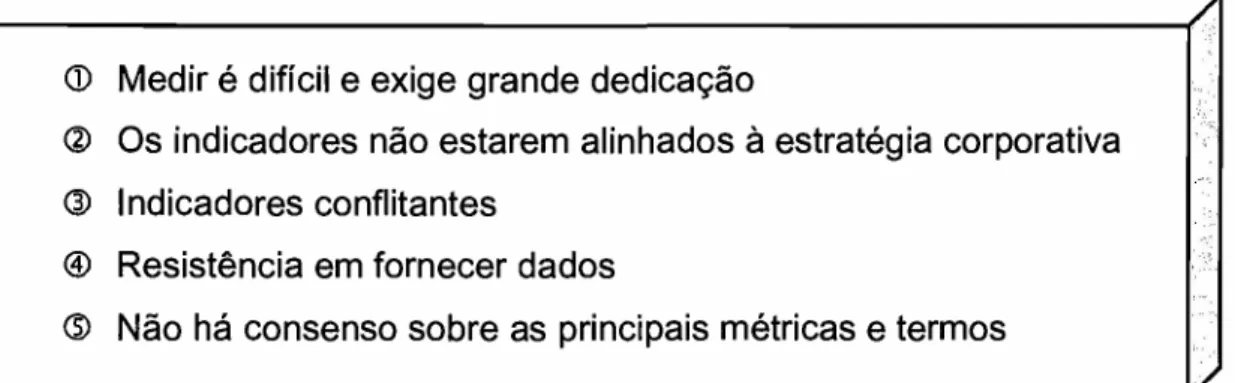

Cinco principais barreirasvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAà introdução de indicadores ...52

Figura

12

Relação da qualidade de dados e decisões efetivas ...54

Figura

13

Implementação de um sistema de avaliação ...55

Figura

14

ModeloZYXWVUTSRQPONMLKJIHGFEDCBAS u p p / y - C h a in C o u n c i/ . . . .66

Figura

15

Níveis do Modelo do S u p p / y - C h a in C o u n c i/ . . . .68

Figura

16

Indicadores Funcionais ...70

Figura

17

Despesas operacionais ...74

Figura

18

Cobertura de estoque ...76

Figura

19

Desvio de previsão de vendas ...77

Figura

20

Custos de distribuição ...78

L i s t a d e T a b e l a szyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

TabelavutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA1

Tabela 2

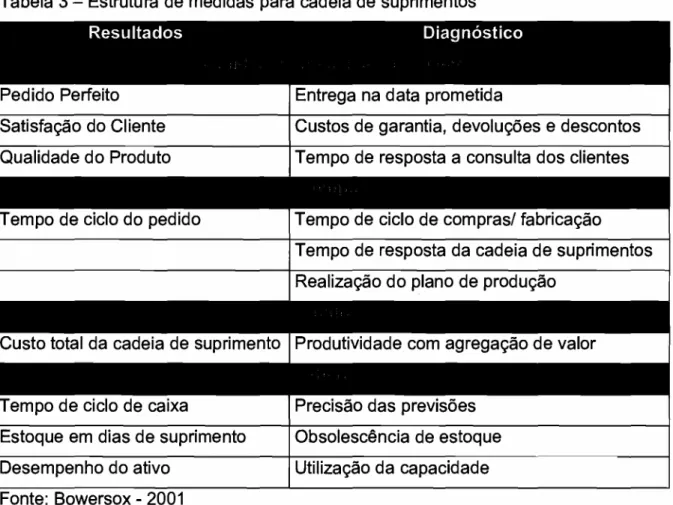

Tabela 3

Tabela 4

Tabela 5

Tabela 6

Tabela 7

Pág

Matriz de ambiente e natureza de indicadores... 20

Natureza dos indicadores logísticos... 24

Estrutura de medidas para cadeia de suprimentos... 35

Matriz de avaliação de indicadores... 56

Categorias de medidas de processo... 58

Características de bons indicadores de performance... 60

v

ZYXWVUTSRQPONMLKJIHGFEDCBAS u m á r i ozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Pág

Resumo... I

Abstract.. . .. . .. 11

Lista de figuras... III Lista de tabelas... IV

1

Introdução...01

1.1 Objetivo... 02

1.2 Justificativa... 03

1.3 Competência Logística... 04

1.4 Cadeia de Suprimentos... 07

2 S i s t e m a s d e A v a l i a ç ã o d e Desempenho... 1 2 2.1 Conceito... 12

2.2 Relevância.... 13

2.3 Monitorar e Avaliar Desempenho... 14

2.4 Ambiente Organizacional Atual.. 17

2.5 Sistema Atual de Avaliação de Desempenho... 21

2.5.1 Foco Excessivo na Eficiência Interna... 23

2.5.2 Visão Restrita... 25

2.6 Sistema Moderno de Avaliação de Desempenho... 28

2.6.1 Pontos Chave de Desempenho... 30

2.6.2 Indicadores internos e externos... 31

2.6.3 Mensuração Abrangente da Cadeia.. 33

2.6.4 Sistema Ideal de Avaliação... 35

3 A v a l i a ç ã o d e D e s e m p e n h o n a L o g í s t i c avutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Integrada...

4 03.1 Sistemas de Informação e Agilidade... 42

3.2 Conexão dos Indicadores com Suporte Estratégico... 43

3.3 Métodos para Desenvolvimento... 49

3.3.1 Considerações quanto aos Sistemas de Avaliação... 50

3.3.2 Barreiras à Implementação... 51

3.3.3 Os sete passos de Keebler... 55

3.4 Avaliação da Cadeia de Suprimentos... 62

3.4.1 Modelos de Avaliação... 63

3.4.2 Modelo de Referencia Operacional da Cadeia de Suprimentos. 65 3.4.3 Indicadores da cadeia de Suprimentos... 69

3.4.4 Exemplos Atuais de Indicadores das Indústrias... 74

4 Conclusão...

8 1 4.1 Introdução... 814.2 Finalização... 82

4.3 Novos Estudos... 84

1ZYXWVUTSRQPONMLKJIHGFEDCBA

1 . I n t r o d u ç ã ozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Devido às escalas globais que a competição entre as empresas vem assumindo, em

ambientes cada vez mais instáveis, imprevisíveis e com constantes mudanças, as

empresas são obrigadas a buscar novos métodos, ferramentas e idéias, para

aprimorar e aperfeiçoar seus processos de gestão. Este tipo de ambiente, força as

empresas a reavaliar constantemente suas práticas e sistemas de medição para

avaliar o seu desempenho.

A maior parte dos sistemas de avaliação de desempenho, especialmente nas

indústrias, leva em consideração os ganhos de escala da produção em grandes

quantidades, o que nos dias de hoje, não necessariamente significa uma correta

avaliação do trabalho executado, já que este tipo de sistema de avaliação, não capta

as influências e interferências que o ambiente externo exerce sobre as empresas, e

baseia-se em medidas departamentais e com foco financeiro.

A visão da avaliação de desempenho com~ recurso de controle é importante, porém,

não deve ser utilizado com caráter de repressão, o que acontece em muitas

organizações, limitando sua funcionalidade e diversidade de aplicações.

Ultrapassando a função de controle, a avaliação de desempenho tem papéis

diversos tais como: comparação entre empresas, utilização em sistemas de

remuneração, suporte à tomada de decisão e ao aprendizado organizacional, além

de permitir uma análise mais profunda da interface entre desempenho e estratégia

da própria organização.

Pensando neste enfoque, a utilização de um sistema de avaliação de performance,

fornece condições para se ampliar a visão do todo, valorizar a posse da informação,

perceber as influências que o ambiente exerce sobre a empresa, entender a visão

por processo e focar esforços onde estes serão rentáveis.

A fim de alcançar a melhoria do desempenho organizacional, as companhias devem

acompanhar a trajetória e os avanços tecnológicos. Da mesma forma, as

próprio sistema de avaliação de desempenho. Porém, muitas empresas, na busca

de sua sobrevivência, acabam preterindo as mudanças nos sistema de gestão, e

focam suas energias em mudanças tecnológicas.

Na maioria dos casos, as mudanças tecnológicas são mais velozes do que as

mudanças nos sistemas de avaliação. Esta diferença de velocidade pode levar as

empresas a subutilizar seus investimentos. Sendo assim, é importante entender o

negócio para tomar ações acertadas de investimento.

Conhecer como funciona o gerenciamento da cadeia de suprimentos é primordial na

elaboração de um sistema de avaliação de desempenho. Logicamente, os

indicadores específicos de cada empresa são importantes, mas, existem indicadores

comuns a toda cadeia.

Desta maneira, podemos perceber a relevância dos sistemas de avaliação de

desempenho para as organizações. Estes sistemas podem apresentar algumas

incoerências, dependendo dos alicerces que utilizam. Logo, é importante

verificarmos alguns conceitos-chave para a diferenciação de um sistema de

avaliação de desempenho de qualidade e sem dupla interpretação.ZYXWVUTSRQPONMLKJIHGFEDCBA

1 . 1 . O b j e t i v o

Os indicadores de performance em uso, em muitas empresas nos dias de hoje, são

os indicadores naturais de crescimento de uma época onde se mantinha um foco

sobre otimização funcional.

Embora esse foco tivesse ajudado a aprimorar a performance de atividades

funcionais individuais, hoje, essas métricas podem impedir as empresas de fazerem

melhorias em seu processo logístico ou mesmo na própria cadeia de suprimentos

estendida, uma vez que só evidenciam o desempenho em determinadas funções

3zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Certamente é importante medir a periormance de algumas funções, como transporte

e armazenagem, mas uma empresa não pode mais medir estas funções

isoladamente de todo processo logístico.

As medidas individuais destas funções e suas metas devem ser alinhadas com a

estratégia central do negócio e com seus objetivos, para que se possa ver os

dilemas ouZYXWVUTSRQPONMLKJIHGFEDCBAt r a d e - o f f s existentes. É perigoso, nos dias de hoje, basear o processo de

avaliação logística em métricas funcionais, e ainda pior, se estas não estiverem

alinhadas com a estratégia central do negócio.

Sendo assim, esta dissertação pretende abordar o tema de avaliação de

desempenho, num contexto de cadeia de suprimentos estendida, ou seja,

considerando todos os elos e suas interiaces, para que os indicadores sejam

direcionados a auxiliar as tomadas de decisão e a implantar estratégias

organizacionais de modo que amplie a visão por processo, suportando assim um

aprendizado organizacional consistente.

Além de efetuar uma revisão bibliográfica, como suporte teórico a este trabalho,

analisando características e os modelos dos indicadores de desempenho utilizados,

procura-se também identificar como adaptar as práticas de avaliação de

desempenho aos contextos organizacionais que tenham a cadeia de suprimentos

como ponto central. Pretende-se também, verificar como a gestão da cadeia

estendida pode ser suportada por um sistema de avaliação de desempenho que

contemple não somente as funções individuais, mas também os processos como um

todo.ZYXWVUTSRQPONMLKJIHGFEDCBA

1 . 2 . J u s t i f i c a t i v a

Para assegurar que os indicadores de desempenho estão em sincronia com as

decisões de negócio da empresa, cada vez mais as empresas direcionam seus

indicadores corporativos, para atender à necessidade de duas entidades: acionistas

Desta forma, empresas que focam seus esforços apenas nos parceiros de canal,

distribuidores e vendedores, sem monitorar o que o consumidor final necessita, e da

mesma forma, empresas que focam apenas em performance logística interna,

correm o risco de perder sua capacidade logística. Em função disto, várias

organizações estão reformulando seus sistemas de avaliação de desempenho. De

modo a não se utilizar somente de critérios financeiros, mas principalmente os não

financeiros tais como: reforçar estratégias mais competitivas, criar bancos de dados

mais sofisticados, e obter novas tecnologias, e assim tornar possível ampliar o

espectro de medição de desempenho.

Neste contexto, essa dissertação procura auxiliar na melhor compreensão dos

sistemas de avaliação de desempenho que estejam interligados a uma cadeia de

suprimentos.

1.3.ZYXWVUTSRQPONMLKJIHGFEDCBAC o m p e t ê n c i a L o g í s t i c a

Segundo Keebler e Durtsche (2001), logística é o conjunto de atividades executadas

com o objetivo comum de gerenciar o tempo, os custos e a disponibilidade de bens e

serviços. A Indústria e mesmo indivíduos em seu cotidiano executam uma grande

quantidade destas atividades. A Logística se preocupa com o modo pelo qual a

administração empresarial pode prover melhor rentabilidade nos serviços de

distribuição aos clientes e consumidores, através do desenvolvimento de conceitos e

métodos de planejamento, organização e controle efetivo para tal conjunto de

atividades, visando facilitar o fluxo de produtos, tanto interno quanto externamente à

empresa.

Como definição do CLM - Council of Logistics Management - Logística empresarial

é: Processo de planejamento, implementação e controle do fluxo contínuo e reverso

de armazenagem eficiente e de baixo custo de matérias primas, estoque em

processo, produto acabado e informações relacionadas, desde o ponto de origem

5zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Porém, conforme Ayers (2001) logística sempre foi associada com a necessidade de

transportes efetivos, para ampliar a disponibilidade de tempo e espaço. Mas,

transporte é só uma das atividades em um sistema logístico. As condições

necessárias para ampliar a disponibilidade de tempo e de espaço são afetadas por

muitos outros fatores, tais como: provisão de matéria-prima e componentes;

localização geográfica de instalações; administração de estoques; estabelecimento

de estratégias em combinação com tendências de mercado; padrões de demanda e

nível de serviço; processos de aquisição; prazos de fornecedores e clientes entre

outros. Todos esses fatores exercem um papel fundamental, determinando até que

ponto o sistema logístico afeta o tempo, os custos e a disponibilidade de bens e

serviços.

o

ambiente globalizado cria a necessidade de que se aplique os conceitos de logística como pré-condição para que as empresas consigam sobreviver. Devido aisto, a logística ganha importância de estudo, onde o aumento de seu conhecimento

pode contribuir não só para a criação de companhias competitivas em um mercado

globalizado, mas também contribui para uma sociedade que administre os recursos

disponíveis de forma consciente e sustentável.

Para abordar o tema de indicadores de performance na logística e na cadeia de

suprimentos, e perceber sua importância não só na gestão logística mas também

como base para tomada de decisões, é importante que seja feita uma correta

avaliação e conceituação de Competência Logística, ou seja, é preciso entender

através de uma estrutura integrada, como os conceitos chave de logística, se

relacionam com a estratégia central da empresa. Para isso é importante ter o

entendimento de como as funções específicas se encaixam no todo.

Conforme descrito por Christopher (1997), a competência logística decorre da

capacitação de uma empresa de fornecer ao cliente um serviço competitivamente

superior ao menor custo possível. Para uma empresa se diferenciar com base na

competência logística, esta deve superar a concorrência em todos os aspectos das

operações, ou seja, a estratégia é fornecer um serviço superior a um custo total

inferior à média do segmento industrial respectivo, o que pode ser caracterizado por

Segundo Keebler e Durtsche (2001), ainda que competência logística seja cada vez

mais vista como um diferencial competitivo e um recurso estratégico chave,

surpreendentemente poucas companhias medem sua performance logística. Há

cada vez mais o crescimento da solução popular para este problema, terceirizar a

logística. Alguns estudos mostram que a terceirização pode resultar em melhores

sistemas de medição, aprimorando a performance da empresa, adicionando ainda,

satisfação do cliente e até mesmo aumento de valor para o acionista, porém, isso

fica relativamente questionável, uma vez que as empresas não medem seu

desempenho logístico antes da terceirização, o que poderia gerar uma comparação

coerente e importante neste tipo de avaliação.

Existem três principais razões para as empresas medirem seu desempenho

logístico: necessidade de redução de custos operacionais, direcionamento correto

de seu crescimento e lucratividade, e aumento do valor da empresa para o acionista.

Avaliar os custos operacionais, auxilia a identificar quando e onde fazer mudanças

operacionais, a controlar despesas e descobrir áreas importantes para melhoria e

investimento do capital da empresa. Atrair e reter clientes valiosos continuam sendo

processos chave dentro das empresas. Pensando nisto, a relação preço/valor dos

produtos oferecidos, pode ser aprimorada através da redução de custos e melhoria

das atividades logísticas.

Algumas mudanças, não muito recentes, nos mercados, fizeram com que surgisse

uma concorrência cada vez mais acirrada entre as empresas, levando as

organizações a buscarem, de forma incessante, meios cada vez mais efetivos para

disponibilizar seus produtos e serviços no mercado, visando desenvolver e manter a

lealdade dos clientes.

As empresas que tradicionalmente se viam como entidades independentes das

demais, buscando excelência apenas em suas operações, sem se preocupar com

seus fornecedores, sub-contratados e clientes, descobrem que não é mais suficiente

administrar suas próprias organizações.

É

necessário que a cadeia de suprimentos7zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

envolvidas. E ainda, procuram em cada passo, eliminar ineficiências e repensar

atividades que não agregam valor.

o

retorno do investimento dos acionistas e o valor de mercado de uma empresa podem ser impactados pela performance logística. Sendo assim, parecem óbvias asrazões que levam empresas a desejarem ser competentes não só em performance

logística, mas também em seu monitoramento.ZYXWVUTSRQPONMLKJIHGFEDCBA

1 . 4 . C a d e i a d e S u p r i m e n t o s

Para abordarmos o tema de indicadores de desempenho na cadeia de suprimentos

ou na logística integrada, é importante conceituarmos o gerenciamento da cadeia

de suprimentos, que pode ser entendido como uma abordagem que visa oferecer o

valor adequado ao cliente e o máximo retorno sobre o capital investido, através da

gestão eficiente e efetiva dos fluxos de materiais, informações e recursos

financeiros, de ponta a ponta da cadeia, isto é, desde as fontes de matérias primas

até o consumidor.

Como definição do CLM - CounciJ of Logistics Management - Gerenciamento da

cadeia de suprimentos (Supply Chain Management) cerca o planejamento e

gerenciamento de todas atividades que envolvem o fornecimento e suprimento, e

todas atividades de gerenciamento logístico. Além de incluir coordenação e

colaboração com os parceiros do canal, que podem ser, fornecedores, prestadores

de serviço, intermediários e clientes. Em Essência o gerenciamento da cadeia de

suprimentos integra o gerenciamento de suprimento e demanda dentro de uma

empresa e entre as empresas. É uma função integradora, responsável por ligar

funções principais de processos de negócios em um modelo de negócio coeso e de

alta performance.

Podemos ainda, entender a administração da cadeia de suprimentos, como sendo o

conjunto das atividades relativas à gestão e execução do fluxo de materiais

(matérias primas, componentes, materiais de embalagem), serviços e informações

empresa, nos momentos e quantidades adequadas. Proporciona a integração entre

os membros da cadeia, com o intuito de minimizar a verticalização, com a dedicação

de cada empresa a seu negócio principal, tornando toda cadeia mais produtiva e

eficiente em suas tarefas.

Considerando que as empresas não existem isoladamente, é de grande importância

entender o funcionamento da complexa e interligada cadeia de fornecedores e

clientes, onde passam fluxos de produtos, informações, matérias primas, materiais

intermediários e dinheiro, viabílízando o abastecimento de mercados consumidores,

como podemos verificar na figura 1.vutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Administração

de Suprimentos

Produção

RQPONMLKJIHGFEDCBA',i A

~.!,,~:

~~

~gda~

~~

~,~ .••\ ~ Armazenagem,

---- ' -- Movimentação

Entrega e Gestão de

nistl~ibuição

Estoques Compras e Gestão de FornecedoresZYXWVUTSRQPONMLKJIHGFEDCBAI

111

.

-,.

~ Centro de Distribuição (CD)t!J>~\

Tr~~ferênci~-'-O.EnU=~

(ti

Entrega ao Cliente

Movimentação e ElI.'pedição

Consumídor Ponto de Venda

Figura 1 - Cadeia de Suprimentos (Reis - 2004)

Conforme já mencionado, a acirrada competição entre as empresas, existente

atualmente, fez com que o correto gerenciamento da cadeia de Suprimentos, tenha

cada vez mais destaque e importância e por isto esteja mais presente nas relações

comerciais. Percebe-se que a concorrência entre as empresas hoje em dia, não

ocorre apenas isoladamente nas unidades de negócios, produto a produto, mas sim

nas próprias cadeias produtivas, ou seja, desde a extração da matéria prima até a

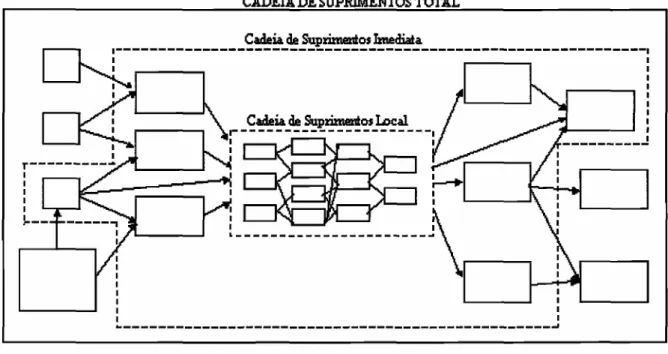

Segundo Slack (1993), as cadeias de abastecimento ou de suprimentos, podem ser

separadas em três níveis, a cadeia de suprimentos total, que envolve as relações de

cliente fornecedor a partir da obtenção da matéria prima até a compra do produto

pelo consumidor final (pode ser entendida também, como cadeia de suprimentos

estendia) a cadeia de suprimentos imediata, que contempla os fornecedores e

consumidores que fazem negócio diretamente com a empresa e por fim, dentro da

própria empresa temos a cadeia de suprimentos interna ou local, com seus próprios

fluxos de materiais e informações entre as áreas, setores e departamentos.vutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

CADEIA DE SUPR.IM:ENI'OS TOTAL

~ IFEDCBA

i---~~r---~

I I I I I I I I

~---~

Figura 2 - Níveis da Cadeia de Suprimentos (Slack - 1993)

Podemos entender o gerenciamento da cadeia de suprimentosZYXWVUTSRQPONMLKJIHGFEDCBA( S u p p / y C h a in

M a n a g e m e n t ) como o esforço de coordenação e integração dos diversos canais de

distribuição da cadeia de suprimentos estendida, através da interligação de negócios

e processos de todos os elos, ou seja, através da administração compartilhada dos

processos importantes para o negócio que interligam as empresas e os participantes

do canal de extremo a extremo.

Essa abordagem sistêmica que implica em alta integração, exige a consideração de

diversas opções dentro de cada negócio ( t r a d e - o f f s ) , não somente dentro das

fronteiras organizacionais mas também inter-organizacionais, tornando cada

decisão, muito mais complexa, importante e de certa maneira mais demorada, já que

envolve não apenas uma única empresa.

As oportunidades oferecidas pela adoção de um sistema de gerenciamento da

cadeia de suprimentos são inúmeras. Podemos relatar alguns pontos importantes

que, certamente vêm transformando alguns negócios em negócios muito mais

competitivos. A troca de informações, por exemplo, (interligação de base de dados),

permite eliminar provisões de longo prazo, os excessos de estoque e o

cancelamento de pedidos, uma vez que os parceiros da cadeia terão informações

precisas, iguais e disponíveis ao mesmo tempo, sobre pedidos, níveis de estoque ao

longo da cadeia e necessidades. Outros aspectos que beneficiam as empresas, são

a redução de custos operacionais, maior produtividade e redução dos ciclos, uma

vez que existe grande número de sinergias entre empresas de uma mesma cadeia,

além disto, custos de estoque, transporte e armazenagem podem ser otimizados

com uma amplitude maior e mais efetiva, melhorando níveis de serviço e

disponibilidade dos produtos.

Algumas práticas dos integrantes da cadeia, que feitas em conjunto, podem ser

ressaltadas como alavancadoras de bons resultados:

a) Correta seleção da base de fornecedores;

A seleção criteriosa de uma boa base de fornecedores e em pequeno número, é um

ponto chave para o sucesso da parceria de uma cadeia de suprimentos. A correta

seleção desta base de fornecedores deve levar em conta alguns fatores chave,

como o custo total do fornecimento, envolvimento no projeto, e principalmente

avaliação de desempenho, muitas vezes os custos associados ao gerenciamento de

uma grande base de fornecedores ultrapassa seus benefícios.

b) Desenvolvimento de Fornecedores;

O desenvolvimento compartilhado de fornecedores é, em alguns casos,

conseqüência do compartilhamento de custos, de forma que a busca por eficiência

visando maior competitividade, passa a ser feita em toda cadeia, compartilhando

11zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

c) Utilização de bens específicos;

Muitas vezes, as empresas deixam de fazer um determinado investimento em

função da relaçãoZYXWVUTSRQPONMLKJIHGFEDCBAc u s t o l benefício de tal investimento com sua empresa. No caso de

uma cadeia bastante integrada, este investimento tem mais chance de se viabilizar.

Um armazém automatizado, por exemplo, pode ser caro para uma empresa, mas

pode gerar ganhos que o justifique a toda uma cadeia.

d) Desenvolvimento compartilhado de Produtos.

O correto gerenciamento de uma cadeia de suprimentos pode gerar oportunidades

de desenvolvimento de produtos que não se viabilizariam numa cadeia pouco

integrada. Como exemplo, temos os serviços de operadores logísticos, que nada

mais são, do que uma grande junção de processos de empresas diferentes.

Em cada um dos pontos apresentados, podemos perceber a importância atual da

logística integrada e do correto gerenciamento da cadeia de suprimentos. Porém, tão

importante quanto proporcionar as sinergias e ganhos dentro de uma cadeia e obter

vantagens competitivas em função da integração de clientes e fornecedores, é o seu

monitoramento e controle. A implantação de corretos indicadores de performance e

2.ZYXWVUTSRQPONMLKJIHGFEDCBAS i s t e m a s d e A v a l i a ç ã o d e D e s e m p e n h o

2.1. O C o n c e i t ozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

A ação de medir desempenho reúne um conjunto de técnicas, pressupostos e

atividades, que buscam quantificar atributos e variáveis de interesse, do assunto a

ser analisado. A própria palavra já indica a idéia de que é algo já executado ou

realizado.

Podemos definir avaliação de desempenho, genericamente, como a função de

determinar medidas de desempenho, sua grandeza, extensão, e avaliação, de

maneira não só a controlar, mas principalmente a ajustar, regular ou adequar,

alguma tarefa ou atividade.

Quando feita de forma sistemática, a avaliação transforma-se numa entidade que

reúne um conjunto de indicadores individuais, com a finalidade de fornecer

informações sobre o desempenho de certas tarefas ou atividades para determinados

fins.

Numa empresa, a partir do momento em que se busca avaliar e medir o

desempenho, seja de produtos, processos produtivos, dos equipamentos, ou até

mesmo da efetivação da estratégia organizacional, existe um objetivo primordial por

trás dessas atividades, que é melhorar o entendimento organizacional e de sua

realidade, possibilitando a tomada de melhores ações e decisões no futuro.

Está embutido, no ato de medir desempenho, o conceito de melhoria. Um sistema de

avaliação de performance é geralmente implantado, quando se busca aprimorar o

desempenho.

Existe ainda, uma série de maneiras diferentes de entender a avaliação de

desempenho. Segundo Lapide (2000) pode ser a função matemática que calcula

numericamente as características de um processo ou seus resultados, para

comparar com objetivos pré-estabelecidos. Podem ser sinais essenciais da empresa,

que calculam se as atividades de processos específicos atingem os objetivos

estipulados a eles; ou como a técnica utilizada para medir dois fatores, eficácia e

12ZYXWVUTSRQPONMLKJIHGFEDCBA

2 . S i s t e m a s d e A v a l i a ç ã o d e D e s e m p e n h ovutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

2.1. O C o n c e i t o

A ação de medir desempenho reúne um conjunto de técnicas, pressupostos e

atividades, que buscam quantificar atributos e variáveis de interesse, do assunto a

ser analisado. A própria palavra já indica a idéia de que é algo já executado ou

realizado.

Podemos definir avaliação de desempenho, genericamente, como a função de

determinar medidas de desempenho, sua grandeza, extensão, e avaliação, de

maneira não só a controlar, mas principalmente a ajustar, regular ou adequar,

alguma tarefa ou atividade.

Quando feita de forma sistemática, a avaliação transforma-se numa entidade que

reúne um conjunto de indicadores individuais, com a finalidade de fornecer

informações sobre o desempenho de certas tarefas ou atividades para determinados

fins.

Numa empresa, a partir do momento em que se busca avaliar e medir o

desempenho, seja de produtos, processos produtivos, dos equipamentos, ou até

mesmo da efetivação da estratégia organizacional, existe um objetivo primordial por

trás dessas atividades, que é melhorar o entendimento organizacional e de sua

realidade, possibilitando a tomada de melhores ações e decisões no futuro.

Está embutido, no ato de medir desempenho, o conceito de melhoria. Um sistema de

avaliação de performance é geralmente implantado, quando se busca aprimorar o

desempenho.

Existe ainda, uma série de maneiras diferentes de entender a avaliação de

desempenho. Segundo Lapide (2000) pode ser a função matemática que calcula

numericamente as características de um processo ou seus resultados, para

comparar com objetivos pré-estabelecidos. Podem ser sinais essenciais da empresa,

que calculam se as atividades de processos específicos atingem os objetivos

estipulados a eles; ou corno a técnica utilizada para medir dois fatores, eficácia e

resultado do processo onde as expectativas dos diversos clientes devem ser

atendidas, e a segunda, eficiência, considera a relação entre a utilização dos

recursos com base no nível de atendimento requerido.

Uma vez que o conceito de avaliação de desempenho não é mais tratado de

maneira funcional, e sim sistêmica e como parte integrante de toda uma cadeia de

suprimentos, não é simples definir isoladamente tal sistema. Existe uma estrutura

que integra fluxos de processos, equipamentos, armazenamento de informações e

pessoas, e a partir desta estrutura pode-se basear a função de medir a avaliar

desempenho. Porém, ainda com características especificas dentro de cada

organização, mas de modo geral, se busca verificar se as organizações, com as

estratégias utilizadas conseguirão atingir os objetivos estabelecidos.

Podemos ressaltar algumas finalidades, segundo Martins (1999) geradas a partir de

um sistema de avaliação de desempenho:

~ Comunicar e clarear valores e estratégias;

~ Identificar e diagnosticar problemas e oportunidades;

~ Compreender processos;

~ Determinar responsabilidades;

~ Aprimorar controles e planejamento;

~ Identificar tempo e ações necessárias;

~ Mudar comportamentos;

~ Visualizar o processo como um todo;

~ Aprimorar o sistema de remuneração com base em resultados;

~ Facilitar a delegação de poderes.ZYXWVUTSRQPONMLKJIHGFEDCBA

2 . 2 . R e l e v â n c i a

Tradicionalmente, os sistemas de avaliação de desempenho, foram implantados

para controlar e monitorar o ambiente organizacional, em função disto, sua

14zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

possível aos gestores, um maior conhecimento sobre pontos críticos, além de

auxiliar nos processos de implantações de melhorias gerenciais.

Desta forma, os sistemas de avaliação de desempenho, sempre ajudaram a

gerenciar estratégias, assumindo papel importante na adaptação de novos conceitos

ao sistema organizacional respectivo, fornecendo mecanismos para gestão de

atividades da empresa e influenciando decisões na mesma.

Seu uso, como ferramenta estratégica, é de certa forma, recente, embora as

empresas meçam há algum tempo em seus processos, produtividade, eficiência,

qualidade, tempo, etc., a nova abordagem procura verificar o que efetivamente deve

ser medido.

Sendo assim, estudar qual a melhor forma de utilizar um sistema de avaliação de

performance, e saber utilizá-lo de maneira estratégica, principalmente numa

estrutura complexa como a cadeia de suprimentos, torna-se cada vez mais

importante e um fator de sucesso para as empresas modernas.

2.3.ZYXWVUTSRQPONMLKJIHGFEDCBAM o n i t o r a r e A v a l i a r D e s e m p e n h o

Avaliar e controlar desempenho são tarefas imprescindíveis para destinar e

monitorar recursos. À medida que competência logística torna-se cada vez mais um

fator crítico de sucesso para criação e manutenção de vantagem competitiva, a

precisão e acuracidade das tarefas são cada vez mais importantes, já que é cada

vez menor a diferença entre negócios rentáveis e não rentáveis.

A avaliação de desempenho

é

certamente um elemento central para se gerir umaempresa, o desempenho

é

o resultado das decisões da empresa, sendo assim, asdecisões, tomadas com base em indicadores de desempenho, podem ser limitadas

Através de indicadores de desempenho, pode-se entender o funcionamento de uma

empresa e verificar como as ações estratégicas se integram ao sistema gerencial da

empresa.

Os principais objetivos do controle logístico são, monitorar o desempenho em

relação a planos operacionais, identificar oportunidades para aumentar a eficiência e

eficácia e permitir comparações entre empresas do mesmo setor.

Embora a avaliação logística tenha uma perspectiva histórica funcional, ou seja, uma

abordagem de avaliações por departamentos, áreas ou funções específicas, para

Bititci (1997) a orientação para o processo é mais apropriada para o ambiente

competitivo atual, já que não se pode restringir análises a apenas uma ou outra

área, sob o risco de não fazer a avaliação correta, a orientação atual considera o

custo total associado ao nível de atendimento dos pedidos de clientes, permitindo

identificar e avaliar de maneira mais eficaz essa substituição.

O processo de avaliar desempenho numa organização pode ser definido como o

gerenciamento de performance, alinhado às estratégias corporativas e funcionais e a

seus objetivos, como ilustrado na figura 3 a seguir.

o

m

vutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA(j)

o

O to ;o ~

m

~

FATORES CRíTICOS DE SUCESSO

~ ~

eo

o

Ww

u, TAREFAS CRíTICAS,

PLANO DE A ÃO MEDIDAS DE DESEMPENHO

16

A meta deste processo é promover um sistema de controle ativo, onde a estratégia

funcional e coorporativa pode ser desdobrada a todos processos, tarefas, pessoas e

atividades.

Percebe-se claramente que, a medição de desempenho está intimamente ligada na

função de controle, sendo assim, o controle define padrões, monitora o

desempenho, compara o desempenho com os padrões pré-estabelecidos e efetua

ações corretivas ou direcionadas para assegurar que os objetivos desejados sejam

alcançados.

A função administrativa monitora e avalia as atividades e resultados obtidos para

garantir que demais funções, como planejamento e organização sejam bem

sucedidos.

Medir desempenho é o processo de quantificar a eficácia e eficiência de uma tarefa,

medida de desempenho é a métrica utilizada para efetuar o processo de medir

desempenho, e um sistema de medida de desempenho é um conjunto de métricas

usadas para tal processo. É necessário compreender o relacionamento entre um

sistema de avaliação de desempenho e o ambiente no qual opera.vutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

o

sistema de avaliação de desempenho deve ser alinhadoà

estratégia central da empresa, e as medidas devem contemplar aspectos de fornecedores e clientes,aspectos operacionais e de recompensa além de aspectos financeiros, entre outros.

De maneira simplificada, um indicador de desempenho é um parâmetro de

comparação, sua importância aparece a partir do momento que se têm dados para

efetuar a comparação, sejam eles dados históricos da própria empresa ou dados de

mercado, podendo então, mostrar como está a empresa atualmente, como ela pode

chegar a seus objetivos, quais perspectivas existem, dentre outros aspectos

2.4.ZYXWVUTSRQPONMLKJIHGFEDCBAA m b i e n t e O r g a n i z a c i o n a l A t u a lzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Diferente do que se tinha no passado, onde o bom desempenho das empresas era

apontado pela correta utilização das economias de escalas, e que o uso de

tecnologia, era limitado à produção em larga escala, não se obtém mais, vantagem

competitiva sustentável, apenas gerindo ativos e passivos, ou aumentando a

produtividade utilizando novas tecnologias em seus ativos.

o

ambiente organizacional mudou bastante, e da mesma forma, a maneira comointerage com as empresas. Em função destas mudanças e das condições de

concorrência no mercado global os modelos tradicionais de gestão, estão se

moldando para atender às novas necessidades.

Os fluxos de informação tornam-se cada vez mais volumosos e deixam de ser tão

departamentais. Clientes estão cada vez mais exigentes. Produtos requerem um

maior esforço em seus desenvolvimentos para atender as especificações requeridas.

Os processos de negócio buscam maneiras mais fáceis de se concretizarem, ou

seja, menos custosos e mais flexíveis. Um novo conjunto de pressupostos

organizacionais direciona as ações das empresas, em busca da excelência.

O novo ambiente proporciona, ainda, a interligação de processos que englobam

várias funções de um conjunto de atividades, combinando as vantagens das

especializações departamentais ou funcionais, com a eficiência e agilidade dos

processos integrados. Afetam clientes e fornecedores, já que a tecnologia hoje,

integra processos e informações de toda uma cadeia com grande velocidade e

praticidade.

A mudança ambiental é tamanha, que mesmo produtos customizados já não são

necessariamente punidos com preços maiores ou prazos de entrega mais dilatados.

Em função de sua especificidade, os serviços padronizados começam a deixar

espaço para as personalizações em diversos segmentos.

Os mercados, que antes eram bastante restritos, muitas vezes não passavam da

18

literalmente global. Para sobreviver, as empresas aliam sua eficiência competitiva

global,vutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAà sua sensibilidade a seus clientes locais. Para obter vantagem perante seus concorrentes surge a necessidade de se avaliar novos aspectos de desempenho, o

que traz a necessidade de se ter sistemas de avaliação de performance mais

poderosos e coerentes com o direcionamento estratégico da empresa.

Outros fatores começam a intensificar suas influências nas empresas e transformam

o ambiente. A inovação, é um deles. Com a diminuição dos ciclos de vida dos

produtos, e o acirramento da competição principalmente entre empresas de

tecnologia, Uá que as novidades tecnológicas devem ser incorporadas muito

rapidamente em seus produtos). A gestão do conhecimento se torna um fator de

competitividade. Transferir e gerar conhecimento são fatores decisivos para estar à

frente nos negócios.

O trabalho como um todo, modificou-se fortemente, o valor da mão de obra direta,

em relação aos custos finais dos produtos, vem diminuindo drasticamente ao longo

do tempo, em muitos casos sendo responsável por pequenas parcelas do custo

total.

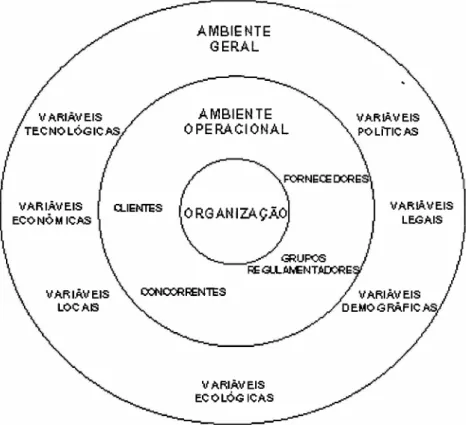

Sendo assim, para Chiavenato (2002) é necessário analisar não somente o

ambiente interno das organizações, representado por toda sua estrutura

organizacional, ou seja, áreas, departamentos, pessoas, cultura, modelo de gestão,

conflitos entre outros, mas todo quadro de relações que esta possui e que pode

afetá-Ia, ou seja, seu ambiente externo também, que pode ser apresentado na figura

AMBIENTE GERAL

AMBIENTE OPERACIONAL

VARI.Ã.VEIS POLiTlCAS

VARIÃVEIS ECONÔMICAS

VARI.Ã.VEIS LEGAIS

VAR IÃV EIS LOCAIS

V ARIÃV EIS ECOLÓGICAS

Figura 4 - O ambiente organizacional (Chiavenato - 2002)

Segundo Chiavenato (2002), todos os aspectos do ambiente, tanto internos quanto

externos, têm caráter dinâmico e estão em constante interação, podendo gerar

sinergias diversas, que para serem entendidas, devem ser consideradas em suas

análises estratégicas, de ambientes e cenários.

A interação dos sistemas de avaliação de desempenho com o ambiente é um

elemento chave em sua estruturação, deve-se considerar além do ambiente

organizacional interno, o ambiente externo. Logo que as estratégias sejam

formuladas, internamente, o sistema de avaliação de desempenho deve assumir

ações de controle de alcance de objetivos e de algumas outras tarefas, comoZYXWVUTSRQPONMLKJIHGFEDCBA

f e e d b a c k de informações ao próprio sistema. Quanto ao ambiente externo, além das

variáveis mostradas na figura acima, deve-se considerar de forma especial,

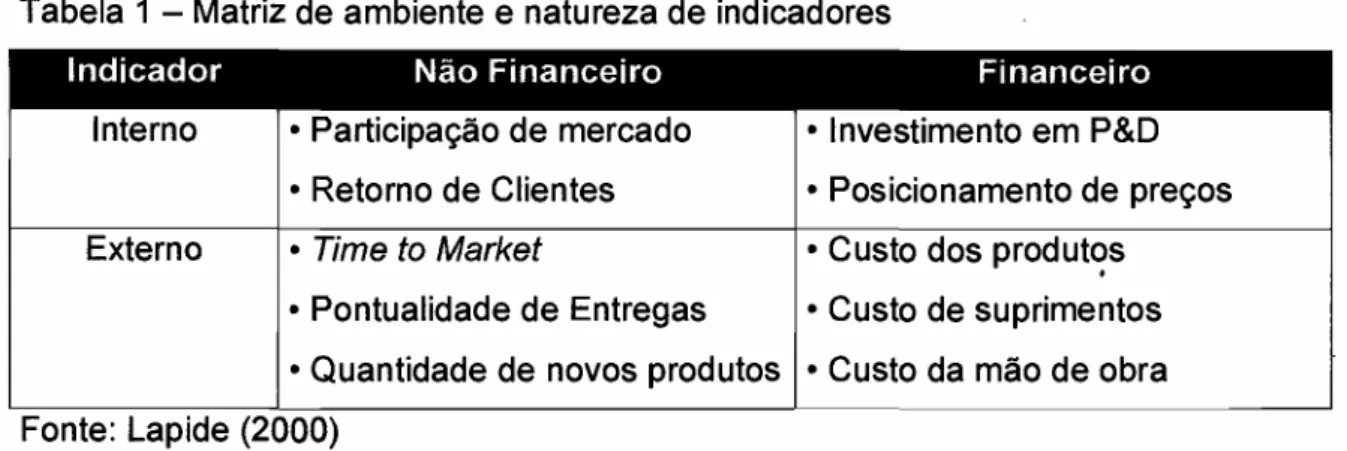

fornecedores, concorrentes e clientes. A integração de indicadores financeiros e não

financeiros, com fatores dos ambientes interno e externo pode gerar uma matriz para

Tabela 1 - Matriz de ambiente e natureza de indicadores

20

Indicador Não Financeiro Financeiro

Interno • Participação de mercado • Investimento em P&D

• Retorno de Clientes • Posicionamento de preços

ExternoZYXWVUTSRQPONMLKJIHGFEDCBA• T im e t o M a r k e t • Custo dos produtos

• Pontualidade de Entregas • Custo de suprimentos

• Quantidade de novos produtos • Custo da mão de obra

Fonte: Lapide (2000)

Um sistema de avaliação de desempenho, que analisa o ambiente empresarial,

consegue monitorar e refletir as mudanças externas, visualizar procedimentos e

desempenhos internos, e utilizar recursos internos e externos para revisar as

informações e priorizá-Ias. Sendo assim, dependendo das métricas escolhidas, o

sistema de avaliação pode se tornar mais abrangente e considerando mais fatores

influenciadores, permitindo aos gestores, atuar no desempenho interno, com

visibilidade da situação externa.

Entender como funciona o ambiente faz com que as empresas adeqüem suas

capacidades às exigências de um determinado setor, diferenciando-as das demais,

diminuindo o esforço necessário para superar o desafio de criar um contexto onde

seus recursos e competências sejam valorizadas de forma que se transforme em

vantagem competitiva. Ambiente

2.5. Sistema Atual de Avaliação de Desempenho

Fazer melhorias em larga escala, nos processos logísticos, nos dias de hoje, não é

mais uma opção, é uma necessidade, conseqüentemente, medir performance está

no palco central. Muitas empresas medem seu próprio desempenho logístico

operacional. A maioria mede sua performance interna em serviços ao cliente,

cumprimento de ordens, compras e outras áreas logísticas. Um pequeno número de

empresas mede a performance logística com clientes e fornecedores, e

pouquíssimas medem o desempenho do trabalho de toda cadeia de suprimentos.

Existe uma associação entre a performance logística de uma empresa e sua

utilização de indicadores de performance. Empresas que utilizam indicadores de

performance logísticos, geralmente se encontram em situação competitiva melhor do

que as empresas que não os utilizam.

Tradicionalmente, os sistemas de avaliação de desempenho, utilizados nas

empresas industriais, baseiam-se em duas importantes perspectivas: a constante

busca pela eficiência das operações e o gerenciamento dirigido por uma percepção

financeira/ contábil.

Para Bititci (1997) a utilização das duas perspectivas, vem desde o início da

industrialização, em busca da eficiência operacional. Os indicadores buscam refletir

o grau de utilização dos recursos das empresas. Os mais comuns, são os

indicadores de produtividade, que passaram a ser largamente utilizados, com o

advento da produção em massa, na forma de provedores de informação para as

gerências.

o

aspecto financeiro/ contábil vem da influência de algumas características, como a predominância de estratégias baseadas em baixo custo, o que, de certa forma,simplifica o gerenciamento das atividades, o reporte financeiro para acionistas,

bancos e o próprio governo.

Os indicadores financeiros/ contábeis mais comuns eram o lucro por ação,

22zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

abordagens eram bastante utilizadas, e em algumas empresas, ainda hoje, são as

maneiras de medir desempenho. Porém, grandes mudanças no ambiente trouxeram

um novo contexto. Novos e diferentes desafios foram se impondo às empresas.

Sistemas de avaliação de performance mais modernos e complexos se tornaram

necessários, já que os antigos sistemas mostravam cada vez mais suas falhas e

incoerências perante a nova realidade.

Existem empresas com sistemas e programas de avaliação de desempenho

inovadores, porém, em número modesto. A maioria das empresas tem poucos

indicadores em atividade e nenhum critério de análise, além de medir apenas o

desempenho de um elo da cadeia de suprimentos. Aliás, o que é mais habitual, do

que a avaliação desde os fornecedores até os clientes de uma cadeia.

Um sistema de avaliação de desempenho precisa ser administrado, desenvolvido e

avaliado periodicamente, de modo a dar confiança e segurança quanto aos

resultados obtidos. O sistema passa por variações ao longo do tempo e é composto

por vários elementos importantes, tais como:

~ Conjunto de procedimentos de captura e processamento de dados.

~ Períodos para distribuição das informações compiladas.

~ Estrutura de aprendizagem empresarial que permite identificar novas ações para

melhoria do desempenho.

~ Revisão do sistema de avaliação para garantir a atualização das informações.

Os sistemas de avaliação de desempenho podem ser utilizados para influenciar

implementações estratégicas por meio da modelagem comportamental da

organização. E assim, auxiliam os gestores a verificar desempenhos adequados e

tornam visíveis as metas introduzidas, dando certeza de qual é momento ideal para

intervenções gerenciais.

Para Keebler (1999) os indicadores de desempenho têm ligação clara com o plano

organizacional estratégico e esta ligação torna-se um fator crítico para o negócio, ou

integrado à estratégia da empresa. A sua ausência deixa as organizações com

desempenho abaixo do requerido pelo ambiente.

É importante pesquisar quais são os fatores que podem influenciar o

desenvolvimento dos sistemas de avaliação, de maneira que a evolução do

desempenho das empresas reflita a evolução de seus sistemas. Oferecendo dados

que norteiem o planejamento futuro e que revelem a cultura organizacional, servindo

de suporte para a melhoria de suas tarefas.

2.5.1.ZYXWVUTSRQPONMLKJIHGFEDCBAF o c o E x c e s s i v o n a E f i c i ê n c i a I n t e r n a

É importante verificar o quanto se está focando em medidas internas, porque o foco

exagerado na eficiência interna, distorce informações e desvia as empresas de uma

correta leitura dos dados. A constante melhoria de resultados internos não significa

aumento de eficiência ou de produtividade. É importante verificar se existe esta

tendência, principalmente nas seis áreas chaves descritas a seguir:

~ Suprimentos e compras

~ Planejamento, previsão e agendamento

~ Atendimento de pedidos

~ Transporte! distribuição

~ Armazenagem! estocagem

~ Serviço ao cliente

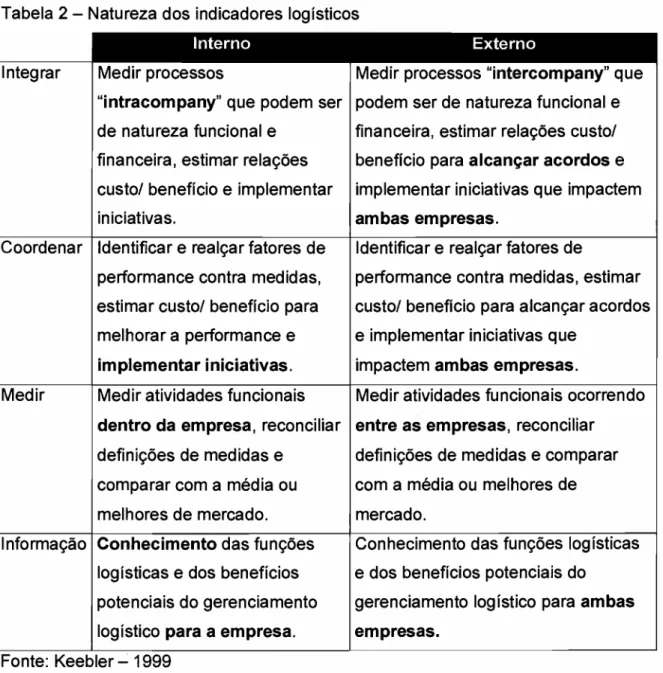

Podemos classificar a natureza dos indicadores de desempenho logístico, conforme

24zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Tabela 2 - Natureza dos indicadores logísticos

Interno Externo

Integrar Medir processos Medir processos "intercompany" que

"intracompany" que podem ser podem ser de natureza funcional e

de natureza funcional e financeira, estimar relações custo!

financeira, estimar relações benefício para alcançar acordos e

custo! benefício e implementar implementar iniciativas que impactem

iniciativas. ambas empresas.

Coordenar Identificar e realçar fatores de Identificar e realçar fatores de

performance contra medidas, performance contra medidas, estimar

estimar custo! benefício para custo! benefício para alcançar acordos

melhorar a performance e e implementar iniciativas que

implementar iniciativas. impactem ambas empresas.

Medir Medir atividades funcionais Medir atividades funcionais ocorrendo

dentro da empresa, reconciliar entre as empresas, reconciliar

definições de medidas e definições de medidas e comparar

comparar com a média ou com a média ou melhores de

melhores de mercado. mercado.

Informação Conhecimento das funções Conhecimento das funções logísticas

logísticas e dos benefícios e dos benefícios potenciais do

potenciais do gerenciamento gerenciamento logístico para ambas

logístico para a empresa. empresas.

Fonte: Keebler - 1999

o

estágioZYXWVUTSRQPONMLKJIHGFEDCBAI n f o r m a ç ã o é o estágio mais básico, onde a empresa sabe que o corretogerenciamento das funções logísticas pode ter grande impacto em sua organização

e em seus parceiros de negócio. O estágio M e d ir , indica que a empresa já efetua

medições, internamente ou com seus parceiros de negócio. O estágio C o o r d e n a ç ã o ,

significa que as empresas além de medirem, já podem identificar os impactos destas

medidas. Há por fim, o estágio de I n t e g r a r , as medidas estão integradas e

ultrapassam a fronteira funcional e financeira, ou seja, aqui os impactos são visíveis

Por um longo período, focar a estratégia empresarial em eficiência do processo

produtivo, permitia às empresas, a manutenção da vantagem competitiva, porém, o

ambiente era relativamente estável e apenas o custo representava o fator de

diferenciação.

Este cenário transformou-se obrigando as empresas a pesquisar novas formas de

obter vantagem competitiva num mercado instável. Não somente o custo é o fator de

diferenciação, mas também a confiabilidade, a disponibilidade, a customização de

produtos, a velocidade de atendimento e a segurança, são fatores importantes a

serem considerados. Sendo assim, produtividade ou eliminação de perdas e

ineficiências não são mais suficientes para manter uma empresa competitivamente

saudável.

Ainda que exista uma série de indicadores de desempenho logístico, utilizados pelas

organizações nos dias de hoje, considerando a variedade de empresas e produtos

envolvidos, e a tão acirrada competição existente, muitas empresas ainda não

utilizam indicadores fundamentais. Segundo pesquisa de CSC/ Universidade do

Tennessee 2000,20% não medem entrega no prazo, 39% não medem satisfação do

cliente e 48% não medem acuracidade de faturamento, as quais são medidas

importantes e relativamente fáceis de serem capturadas.ZYXWVUTSRQPONMLKJIHGFEDCBA

2 . 5 . 2 . V i s ã o R e s t r i t a

Para Bititci (1997) os primeiros sistemas de avaliação de desempenho surgiram

basicamente para medir desempenho financeiro. Estes sistemas acabaram

influenciando os demais sistemas desenvolvidos posteriormente. Por muito tempo,

os indicadores financeiros foram utilizados de forma praticamente absoluta,

direcionando as atividades das organizações.

A pouca abrangência dos indicadores financeiros/ contábeis, e sua pouca

praticidade para a gestão cotidiana dos negócios em diversas áreas, fez com que

vários departamentos criassem seus próprios indicadores de desempenho ou

26

destas ações são indicadores pouco criteriosos, e com visão fragmentada sobre

suas influências em outras áreas e em todo o negócio.

Ainda hoje, a criação de indicadores departamentais, é uma constante dentro das

organizações, em parte por causa das estruturas organizacionais, quase sempre

departamentais, e em parte pela administração funcional e não por processo, o que

acarreta a subutilização de recursos e a não otimização de processos.

As dimensões importantes da estratégia organizacional competitiva, não são

capturadas pelos indicadores ou pelas análises financeiras. A satisfação do cliente

por exemplo ou, investimentos em qualidade, entre outros, não são facilmente

quantificados financeiramente e seus resultados não são de curto prazo.

Os indicadores financeiros utilizados são generalistas e medem pontualmente uma

variável. Eles não se relacionam com as metas estratégicas que podem significar

vantagem competitiva. O bom desempenho identificado apenas nestes indicadores,

não garantevutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAà empresa uma posição competitiva melhor do que seus concorrentes, pois retratam somente resultados de ações gerenciais, mas não indicam as causas

destes, e não auxiliam em projeções, nem no que deve ser alterado para melhoria

do resultado.

Em geral, estes indicadores, buscam resultados de curto prazo, e essa visão pode

levar a uma gestão de redução de custos, prejudicando possíveis investimentos em

áreas estratégicas que poderiam proporcionar maior competitividade à empresa

frente a seus concorrentes. Isto ocorre em parte, pela necessidade constante das

empresas e de seus dirigentes de mostrarem retorno aos investidores, em curtíssimo

prazo, e descartam gestões responsáveis.

Ainda considerando as restrições causadas pelos indicadores financeiros, para

Davidson (2001) podemos ressaltar a lentidão de aceso à informação, resultando em

falta de tempo para tomada de decisões. Já que a manipulação e compilação dos

dados demandam mais tempo do que o necessário para a utilização das

ações rápidas. Geralmente são informações mensais e com alto índice de

agregação, ou seja, reúnem várias variáveis em um mesmo indicador.

Martins (1999) ressalta ainda, que o fato de reunirem diversas variáveis em um

indicador, e serem de certa forma globais, não permite que se faça uma análise

precisa sobre um determinado ponto. Apenas indicam dados muito abrangentes

sobre a empresa, podendo gerar em sua análise, dados complexos ou equivocados,

que não geram os benefícios esperados, nem se percebe quais as relações de

causa e efeito em cada uma das medidas.

Sendo assim, podemos destacar como as principais críticas aos sistemas de

avaliação de desempenho tradicionais, os seguintes aspectos:

~ Informações de curto prazo, sem referênciavutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAà qualidade, flexibilidade e aspectos mais subjetivos do negócio como foco no cliente e esforços para melhoria.

~ Não encorajam inovações mas sim, otimizações pontuais para manter a

produtividade total.

~ Seu formato rígido impede a percepção de fatores externos que influenciam cada

uma das áreas e departamentos, não acompanham as mudanças do ambiente

que refletem no negócio.

~ Distorcem a visão do negócio, focam pontos específicos, que não fornecem a

visão do todo.

Porém, estas limitações e críticas, não nos dizem que estes indicadores devam ser

desconsiderados em todo negócio. Não são medidas coerentes para analisar a

cadeia de suprimentos e para muitas áreas da manufatura. Porém, descrevem a

situação financeira da empresa e fornecem este tipo de informação a bancos e

outras instituições, que se utilizam delas para conduzirem suas relações com as

28vutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

2.6.ZYXWVUTSRQPONMLKJIHGFEDCBAS i s t e m a M o d e r n o d e A v a l i a ç ã o d e D e s e m p e n h o

A verificação de novas funções para os sistemas de avaliação de desempenho lhes

atribui características diferentes, fazendo-os incorporar novos aspectos competitivos,

que podem proporcionar mais e melhores pontos de integração dentro e fora da

empresa.

Não se pode deixar de lado a mudança comportamental que os sistemas de

avaliação podem gerar, em função de sua interação com o ambiente e com os

próprios gestores. Equacionar os efeitos e as variáveis deste sistema produz uma

fonte de informações organizacionais, poderosa.

Segundo Bowersox (2001) tem se despendido um esforço substancial para melhorar

a qualidade das informações que os executivos de logística têm em suas mãos para

monitorar, comparar e orientar o desempenho logístico. Para a maioria das

empresas, antigas formas de relatórios devem ser redesenhadas para tirar proveito

dos novos sistemas informatizados.

Os antigos e tradicionais relatórios de status e de tendência dão lugar a relatóriosZYXWVUTSRQPONMLKJIHGFEDCBAa d

h o c , que são gerados conforme solicitação ou necessidade dos executivos

modernos. São flexíveis o suficiente para permitir a prevenção de problemas e

respostas rápidas às oportunidades de mercado.

Para Bowersox (2001) existem três objetivos principais no desenvolvimento e

implantação de um sistema de avaliação de desempenho: monitorar, controlar e

direcionar as operações logísticas. O monitoramento dos indicadores acompanha o

desempenho histórico do sistema logístico para manter bem informados os clientes e

a própria gerência. Os indicadores de controle acompanham continuamente o

desempenho e são utilizados para aprimorar um processo logístico de modo a

colocá-lo em conformidade quando excede padrões de controle. Os indicadores de

direcionamento são projetados para motivação pessoal, como por exemplo,

pagamentos por produtividade, visam que uma tarefa seja feita em menor tempo que

A fim de corrigir os problemas existentes nos sistemas de avaliação de desempenho

tradicionais, os novos sistemas, tentam incorporar características diferentes, que

possam contribuir para a diminuição, ou completa eliminação dos referidos

problemas. As principais características que podem reduzir os problemas

encontrados, se incluídas nos sistemas de avaliação de desempenho modernos,

são:

~ Alinhamento com a estratégia empresarial competitiva;

~ Utilizar, além dos indicadores financeiros, os não financeiros;

~ Buscar e implementar programas de melhoria contínua;

~ Expor tendências e identificar progressos;

~ Clarear as relações de causa e efeito;

~ Ter fácil disseminação entre as diversas equipes;

~ Possuir caráter de processo e não funcional;

~ Ter disponibilidade de informações em tempo real;

~ Permitir avaliar resultados de grupos e influenciar positivamente os funcionários.

A perspectiva correta para a avaliação de desempenho, também deve ser avaliada e

determinada. Existem várias possibilidades, desde medidas baseadas em atividades

e tarefas até medidas completamente baseadas em processos. As medidas

baseadas em atividades, geralmente concentram-se em tarefas individuais,

registrando o nível de atividades. Embora estas medidas se concentrem na

eficiência e eficácia de tarefas primárias, elas geralmente não avaliam o

desempenho do processo completo para satisfação dos clientes. É importante saber

diferenciar estas medidas e sua relevância para o processo. Um atendente de

reclamações deve ser medido pelo número de atendimentos, mas isso não o

incentiva a atender melhor o cliente.

Os indicadores de processo consideram a satisfação do cliente proporcionada por

toda cadeia de suprimentos. Estes indicadores examinam o tempo total do ciclo de

atividades ou a qualidade total do serviço, que por sua vez, representam a eficácia

coletiva de todas as atividades necessárias para satisfazer os clientes. Os sistemas

modernos de avaliação de desempenho dedicam mais atenção a medidas de

30

Para Bititci (2000) um dos maiores desafios aos sistemas de avaliação de

desempenho, ainda é o de se manter consistente com as exigências impostas pelo

contexto organizacional, isto é, manter-se atualizado, incorporando mudanças do

ambiente. Caso as mudanças não sejam acompanhadas, os sistemas de avaliação

podem, não só tornarem-se ineficientes, mas também contra produtivos. Sendo

assim, se hoje temos outras características importantes de negócio, e administramos

por processo, se apenas a excelência em tarefas individuais não é mais suficiente e

se estas mudanças geraram benefícios, os sistemas de avaliação de desempenho,

tem que capturá-Ias e incluí-Ias em seu repertório.ZYXWVUTSRQPONMLKJIHGFEDCBA

2 . 6 . 1 . P o n t o s C h a v e d e D e s e m p e n h o

Os sistemas de avaliação de desempenho são formados por conjuntos de

indicadores individuais, que de certa maneira são categorizados em conjuntos

menores. A necessidade de avaliar estas categorias menores encontrou nos

indicadores não financeiros um meio eficaz de controle, monitoramento e

planejamento de ações. Mas cada organização tem suas características e os pontos

a serem avaliados, dependem fortemente de sua estratégia competitiva, coincidindo

com as áreas de prioridade de melhoria de desempenho.

Podemos ressaltar alguns pontos-chave descritos em textos e literaturas diversas,

como, qualidade, tempo de resposta, capacitação de equipes, satisfação de clientes,

flexibilidade, entre outros. Cada uma destas dimensões traz um conjunto de

informações sobre várias dificuldades encontradas nas empresas. Os problemas de

qualidade, por exemplo, podem evidenciar falta de controle ou de padrão ou então a

inobservância de não-conformidades nos processos. O tempo de resposta pode

caracterizar vantagem competitiva em diversas áreas como, produção, distribuição e

vendas. Por outro lado, se a forma de gerenciar os prazos, for ruim, isto pode

inviabilizar negócios e gerar distorções em todo sistema, acarretando em

ineficiência. A capacitação de equipes é um pré-requisito para boa performance nas

outras dimensões. Já a flexibilidade, avalia o quanto a empresa pode se adaptar ao

mercado, e atender novas exigências, visualizando o conjunto de produtos e sua

Os sistemas de avaliação de desempenho são de certa forma, mecanismos de

integração dentro das empresas. Através deles pode-se ver todo o processo e

analisar pontos chave para melhoria de todo o desempenho, sendo assim, é vital

evitar problemas de implantação nestes sistemas. A informação deve ser

compartilhada por toda empresa, propagando a cultura organizacional e suas

intenções futuras. Deve ser dinâmico já que integra e otimiza recursos, esclarecendo

e comunicando os valores e a direção estratégica da empresa. Como ponto chave, a

integração possibilita que o sistema de avaliação de desempenho, seja ativamente

um agente de mudanças.

2.6.2.ZYXWVUTSRQPONMLKJIHGFEDCBAI n d i c a d o r e s i n t e r n o s e e x t e r n o s

Bowersox (2001) separa os indicadores de desempenho ainda em dois blocos,

indicadores internos e externos. Os indicadores de desempenho internos

concentram-se na comparação de atividades e processos com metas e/ou

operações anteriores, geralmente comparando o desempenho real do último

período, com a meta e o desempenho atual. Os indicadores internos são

freqüentemente utilizados, já que são facilmente coletáveis e de origem conhecida

dos gestores. As medidas de desempenho logístico podem, ainda, ser classificadas

nas seguintes categorias:

~ Custo, reflexo direto do desempenho logístico, custo real incorrido para atingir

objetivos operacionais específicos, geralmente medido em valores totais como

uma percentagem das vendas, ou como um custo por unidade de volume.

~ Serviço ao Cliente, medida que examina a capacidade relativa da empresa de

satisfazer seus clientes.

~ Produtividade, medida de desempenho organizacional. É sem dúvida uma

medida crítica para todos os sistemas, é a relação entre o resultado produzido e

a quantidade de insumos utilizados pelo sistema para gerar tal resultado.

~ Gestão de Ativos, medida que trata da utilização de investimentos em instalações

e equipamentos, assim como na aplicação do capital de giro em estoque para