FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE ECONOMIA DE SÃO PAULO

ALEXANDRE ANTUNES MACIEL HALLOT

MISPRICING E ARBITRAGEM NO MERCADO FUTURO DE IBOVESPA – UM ESTUDO EMPÍRICO

SÃO PAULO

ALEXANDRE ANTUNES MACIEL HALLOT

MISPRICING E ARBITRAGEM NO MERCADO FUTURO DE IBOVESPA – UM ESTUDO EMPÍRICO

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas (FGV/EESP) como requisito para obtenção do título de Mestre em Finanças e Economia Empresarial

Campo de conhecimento: Finanças

Orientador: Prof. Dr. José Evaristo dos Santos

ALEXANDRE ANTUNES MACIEL HALLOT

MISPRICING E ARBITRAGEM NO MERCADO FUTURO DE IBOVESPA – UM ESTUDO EMPÍRICO

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas (FGV/EESP) como requisito para obtenção do título de Mestre em Finanças e Economia Empresarial

Campo de conhecimento: Finanças

Data de aprovação: ____/____/______ Banca Examinadora:

________________________________ Prof. Dr. José Evaristo dos Santos (Orientador)

FGV-EAESP

________________________________ Prof. Dr. Paulo Gala, Ph.D.

FGV-EESP

Hallot, Alexandre Antunes Maciel.

Mispricing e arbitragem no mercado futuro de ibovespa – um estudo empírico / Alexandre Antunes Maciel Hallot. 2011.

34 f.

Orientador: José Evaristo dos Santos

Dissertação (mestrado profissional) - Escola de Economia de São Paulo.

1. Bolsa de Valores de São Paulo -- Índices. 2. Preços -- Modelos matemáticos. 3. Mercado financeiro -- Arbitragem. 4. Mercados financeiros futuros. I. Santos, José Evaristo dos. II. Dissertação (mestrado profissional) - Escola de Economia de São Paulo. III. Título.

Dedico esta dissertação a meus pais, Isaura e

Christian, a meu irmão Felipe, a minha avó Martha e

a todos os amigos e familiares, que sempre me

Resumo

Este estudo investiga a eficiência de precificação do Ibovespa à vista e futuro.

Usando o modelo de custo de carregamento, compara-se o futuro observado

com o justo no período de 04/01/2010 a 18/08/2010. Em um mercado eficiente,

esses dois preços não podem divergir, pois eventuais diferenças geram

oportunidades de arbitragem. O propósito desta dissertação é investigar duas

questões: a primeira, se o modelo de custo de carregamento explica a

dinâmica de preços observada; a segunda, se existem possibilidades de

arbitragem entre os mercados à vista e futuro. A base de dados é composta de

dados intradiários de compra e venda do Ibovespa à vista e futuro, calculados

em intervalos de um minuto. Verifica-se que o modelo de custo de

carregamento não explica o comportamento do mercado e que maiores

discrepâncias de preços ocorrem longe do vencimento. Considerando-se

custos de transação e prêmio de risco, existem inúmeras possibilidades de

arbitragem no mercado, principalmente na operação que o mercado denomina

como “reversão”.

Palavras-chave: Ibovespa, arbitragem, mispricing, custos de transação, prêmio

Abstract

This study investigates the price efficiency of the spot and futures Ibovespa

index. Using the cost of carry model, the “fair” price is compared to the actual

price from 04/01/2010 to 18/08/2010. In an efficient market those prices cannot

be different because they would lead to arbitrage opportunities. The purpose of

this work is to answer two questions: first, if the cost of carry model can explain

the market dynamics; second, if there are arbitrage opportunities between spot

and future markets. The data set contains intraday bid and ask quotes for the

Ibovespa spot and futures calculated every one minute. The findings suggest

that the cost of carry model does not explain the market dynamics and that

most of the arbitrage opportunities occur far from the maturity of the contract.

Considering transaction costs and risk premium, there are many arbitrage

opportunities, especially in an operation called “reversion”.

Keywords: Ibovespa, arbitrage, mispricing, transaction costs, risk premium, cost

Sumário

1. Introdução

2. O modelo de custo de carregamento

3. Estudos anteriores

4. Base de dados e metodologia

4.1. Base de dados

4.2. Metodologia de cálculo do mispricing

4.3. Metodologia da montagem da operação de arbitragem

5. Resultados

5.1. Análise da série de mispricing absoluto

5.2. Arbitragem

5.2.1. Custos de transação

5.2.2. Prêmio de risco

5.2.3. Backtest com delays

5.2.4. Financiamento e reversão antecipados

6. Conclusões, limitações e pesquisas futuras

1. Introdução

A hipótese de que preços de ativos refletem valores fundamentais é conhecida

como a hipótese de mercados eficientes, apresentada por Fama (1970).

Partindo da premissa de que os agentes são racionais e de que não há

fricções, a hipótese em questão postula que o preço de um ativo é equivalente

ao seu valor fundamental, dado pela soma dos valores descontados dos seus

fluxos de caixa futuros. Se houver desvios dos preços dos ativos em relação a

seus valores fundamentais, criam-se oportunidades de lucros que logo serão

aproveitadas. A esse mecanismo de correção de distorções no mercado dá-se

o nome de arbitragem.

Os limites à arbitragem serão estudados nesta dissertação. Eles foram

inicialmente definidos por De Long, Schleifer e Summers (1990), e estão

relacionados com a dificuldade que investidores racionais podem enfrentar

para desfazer distorções provocadas por investidores menos racionais. Existe

um nível razoável de volatilidade nos papéis arbitrados que pode levar uma

posição teoricamente vencedora no longo prazo a sofrer bastante no curto

prazo. O caso da quebra do fundo de hedge LTCM1 é um bom exemplo desse

problema.

Os tipos de arbitragem mais comuns são:

1 O Long Term Capital Management (LTCM) era um fundo de

hedge no qual trabalhavam

a) Arbitragem cambial: compra e venda de uma moeda em duas praças

financeiras diferentes, com o objetivo de obtenção de lucro sobre a

diferença de preços que possa existir durante pequenos intervalos de

tempo;

b) Arbitragem de bolsa a bolsa: compra e venda de um mesmo ativo

financeiro em duas praças, com o objetivo de lucro sobre a diferença de

preço entre elas;

c) Arbitragem à vista contra a prazo: compra e venda realizada com o

objetivo de lucro sobre a diferença de preço à vista de um ativo e o

preço deste mesmo ativo a prazo.

O foco desta dissertação é o item c, pois se investiga arbitragem entre o

Ibovespa à vista e o Ibovespa futuro. Com base no modelo do custo de

carregamento (cost of carry model), foram analisados os desvios (mispricing)

do índice futuro em relação ao futuro justo2 (o índice à vista mais os juros

acruados do período).

Na seção 2 é detalhado o modelo de custo de carregamento e na seção 3 são

revistos estudos anteriores. Já na seção 4, é apresentada a base de dados, a

metodologia de cálculo do mispricing e a metodologia da montagem da

operação de arbitragem. Em seguida, na seção 5, é testado

econometricamente se o modelo de custo de carregamento explica

adequadamente o comportamento do mercado e se a operação de arbitragem

2

pode ser feita no mercado brasileiro. A seção 6 encerra com as conclusões do

trabalho, suas limitações e pesquisas futuras.

2. O modelo de custo de carregamento

O modelo utilizado é o de custo de carregamento, o qual se baseia em quatro

premissas:

a) não há imperfeições de mercado - por exemplo, não há custos de

transação, os ativos são perfeitamente divisíveis, todas as ações estão

disponíveis para locação e não há efeitos tributários;

b) arbitradores preferem mais do que menos e não há restrições para o

tamanho das operações;

c) as taxas de juros são não estocásticas e os contratos futuros podem ser

tratados como contratos a termo;

d) os dividendos e suas datas de pagamentos são conhecidos.

Dadas as premissa acima escreve-se:

[ ]

∑

[ ] = − − − = j j t T T t r j t T T tr j j

e t D e t IBOV T t F 1 ) , ( ) , ( ) ( ) ( ) , ( , ...(1) em que: ) , ( Tt

F = preço do índice futuro no momento t, com

vencimento em T;

) (t

IBOV = valor do Ibovespa à vista no momento t;

) , ( Tt

[

T −t]

= tempo até o vencimento do contrato; [ ]∑

= − j j t T T t r j j j e t D 1 ) , ( )( = pagamento de dividendo no momento

T

tj ≤ .

Quando uma empresa constante do índice paga dividendos, o ideal é reinvestir

esse caixa nas ações da empresa; assim, o aumento de ações na posição

corrige o decréscimo no preço quando a ação se torna ex-dividendos. Como

essa correção é feita pelos arbitradores, a equação 1 pode assim ser reescrita:

[ ]T t T t r e t IBOV T t

F = (, ) −

) ( )

,

( , ...(2)

Considerando F( Tt, )o futuro observado, o mispricing absoluto, isto é, em

pontos de índice, é definido como:

) , ( ) ,

(t T F t T

F

AMIS = − ,

...(3)

Outra forma de calcular o mispricing é sob a forma percentual (relativo):

[ ]

[

]

) ( ) , ( ) , ( ) , ( t IBOV T t F T t F e RMIS t T T t r −= − − , ...(4)

0

= =RMIS

AMIS , ...(5)

Desconsiderando-se custos de transação, um valor positivo significa uma

oportunidade de financiamento (comprado nas ações e vendido no futuro); um

valor negativo, uma possibilidade de reversão (vendido nas ações e comprado

no futuro). Mais adiante serão vistos problemas enfrentados pelos arbitradores,

como custos de transação e riscos de execução.

3. Estudos Anteriores

A análise do mispricing normalmente segue três linhas. A primeira avalia se o

preço de um mercado faz o do outro seguir na mesma direção (lead-lag

relationship); a segunda, testa a eficácia de modelos que descrevem a relação

entre os preços à vista e futuro; a terceira se existem possibilidades de

arbitragem.

A lead-lag relationship entre o mercado à vista e futuro estuda em qual dos

mercados uma nova informação primeiramente se reflete. Estudos como os de

Finnerty e Park (1987), Harris (1989) e Stoll and Whaley (1990) sugerem que

os retornos do mercado futuros levam aos retornos do à vista. O estudo de

Kawaller (1987) reporta que o índice S&P 500 à vista incorpora novas

informações entre 20 e 45 minutos e que o mercado futuro leva menos de 1

minuto. O estudo da lead-lag relationship divide-se em dois subgrupos;

primeiro, se o fenômeno é induzido por operações pontuais em ações pouco

futuro responda primeiro. A explicação mais comum para os resultados desse

último subgrupo é que os custos de transação são menores no mercado futuro

e que, por isso, ele reflete primeiro novas informações.

A segunda linha de estudo analisa com modelos lineares e não lineares a

relação entre preços à vista e futuros. Os primeiros a encontrar inconsistências

de precificação e oportunidades de arbitragem com o modelo linear de custo de

carregamento foram Modest e Sundaresan (1983), Figlewski (1984) e

MacKinlay e Ramaswamy (1988).

Estudos posteriores identificaram autocorrelação positiva no mispricing, como

Chung (1991) para os Estados Unidos; Garrett e Taylor (2001) para a

Inglaterra; Brailsford e Hodgson (1997) para a Austrália; Lai e Marshall (2002)

para Hong Kong e Vipul (2004) para a Índia. Uma das possíveis explicações

para a autocorrelação poderia estar ligada a problemas de dados não

sincronizados do índice à vista e do índice futuro.

Ferris (2002) verificou que contratos em aberto e volume afetam o mispricing

do S&P 500 e que aumento da volatilidade reduz o mispricing. Essa relação

gerou resultados distintos entre os pesquisadores, pois alguns apontaram que

a alta da volatilidade relacionada a movimentos violentos nos preços aumenta

o mispricing. Entretanto, outros relacionam o aumento da volatilidade com uma

maior atividade de arbitragem, reduzindo o mispricing.

Buhler e Kempf (1995) coletaram dados de minuto a minuto do bid e ask do

índice futuro da bolsa alemã DAX e do valor do índice à vista, e verificaram que

Mcmillan e Speight (2006) aplicam dois modelos não lineares, TAR (simple

theshould autoregressive) e o STR (smooth transition) para modelar o

mispricing. Eles incluem no modelo de precificação os investidores racionais

(informed traders) e irracionais (noise traders) e verificam a presença de

relação não linear no mispricing do FTSE. McMillan e Ulku (2009) também

estudam a questão dos investidores racionais, irracionais e mispricing e

apontam que o comportamento do mispricing depende do local onde os

investidores atuam, ou seja, no índice à vista ou no índice futuro. Eles

observaram que os investidores irracionais na Turquia operam no mercado

futuro.

A terceira linha de estudo analisa as estratégias de arbitragem. A maioria dos

estudos investiga se existe uma oportunidade de arbitragem ex-post, ou seja,

se o mispricing é maior que os custos de transação. As estratégias ex-ante

utilizadas por pesquisadores como Buhler e Kempf (1995) levam em

consideração o risco de execução da operação e, consequentemente, prêmio

de risco. Como se verá, o presente estudo segue a linha ex-ante.

4. Base de dados e metodologia

4.1. Base de dados

A base de dados provém do Bloomberg, onde estão disponíveis até 90 dias de

dados intradiários. A análise considerou os dados relacionados com o contrato

futuro de Ibovespa que teve vencimento em 18/08/2010. O contrato futuro de

Ibovespa tem vencimento na quarta-feira mais próxima do dia 15 dos meses

próximo. O intervalo de análise intradiária corresponde a 43 dias úteis

(18/06/2010 a 18/08/2010) e abrange um período em que a BM&FBOVESPA

abria às 10:00 e fechava às 17:003.

A série intradiária contruída tem dados de minuto a minuto do bid e ask das 65

ações que então compunham o Ibovespa, e o bid, ask e last do índice futuro e

do índice à vista. São 53.600 dados por dia ou 2.304.800 nos dois meses

analisados.

Também foi construída a série de mispricing média do dia. Ela tem um prazo

maior, de 04/01/2010 a 18/08/2010, pois os dados médios estavam disponíveis

no sistema Bloomberg.

A taxa de juros utilizada foi obtida através de interpolação cúbica (cubic spline)

dos contratos futuros de Depósitos Interfinanceiros (DIs) com vencimento nos

últimos dias úteis de julho, agosto e setembro de 2010. Ao longo do tempo

esses futuros venciam e eram retirados do cálculo. Todos os dias obtiveram-se

taxas muito parecidas pois não havia grande volatilidade nas taxas futuras. A

operação de arbitragem pode sofrer com variações nas taxas de juros pois

quando se está financiado, a operação é prefixada e quando revertido,

pós-fixada. Porém, na maior parte das vezes, opera-se um contrato mais curto, ou

seja, no máximo 2 meses; o risco de prazo (duration) não é alto. Entretanto, se

o Banco Central do Brasil intervier caso haja um choque, pode-se ter um

prejuízo elevado.

3

Iniciou-se a série de mispricing 10 minutos após a abertura e encerrou-se 10 minutos antes do

4.2. Metodologia de cálculo do mispricing

Para montar a série de mispricing, primeiro é necessário calcular o bid e ask da

operação à vista. Multiplicam-se os preços das ações pelas respectivas

quantidades teóricas:

∑

= = n i

i

i Q

P IBOV

1

* , ...(6)

em que:

IBOV = Ibovespa à vista;

n = número total de ações componentes da carteira teórica;

i

P = preço da ação “i”;

i

Q = quantidade teórica da ação “i”.

A série de bid and ask do mispricing é construída da seguinte forma:

[ ]T t T t r ASK BID

BID F t T IBOV t e

AMIS = ( , )− ( ) (, ) − ,

...(7)

[ ]T t T t r BID ASK

ASK F t T IBOV t e

AMIS = (, )− ( ) (, ) − , ...(8)

em que:

) , ( Tt

FBID = Bid do futuro observado;

) , ( Tt

FASK = Ask do futuro observado;

BID

ASK

IBOV = Ask do Ibovespa à vista.

4.3. Metodologia da montagem da operação de arbitragem

A operação de arbitragem é chamada de “carteira contra índice” e é composta

de duas pontas - uma no mercado à vista e outra no mercado futuro. Sempre

uma posição será comprada e a outra vendida. É possível fazer dois tipos de

operação:

a) Comprar as ações do índice à vista e vender o índice futuro

(financiamento);

b) Vender as ações do índice à vista e comprar o índice futuro (reversão).

Da seção 4.2, temos que o bid do mispricing absoluto do bid (AMISBID)

associa-se à operação de financiamento; o ask (AMISASK), à reversão.

Como a reversão é a operação mais usual, abaixo se apresenta um exemplo

numérico, para esclarecimento de alguns pontos relevantes, como ordem de

execução, custos de aluguel e margens de garantia.

Supondo-se que o preço futuro observado esteja a menos trezentos pontos do

preço futuro justo (dado pelo modelo de custo de carregamento), a operação

de arbitragem consiste na operação de reversão, ou seja, venda de ações à

vista e compra de índice futuro. Os recursos provenientes da venda no

mercado à vista são aplicados em operações de baixo risco (como operações

compromissadas atreladas ao CDI – Certificado de Depósito Interfinanceiro). A

Futuro observado 67.000 pontos

Futuro justo 67.300 pontos

Mispricing -300 pontos

Quantidade de contratos 50 contratos

Ganho 15.000,00 reais

Tabela 1: Exemplo de Arbitragem (Reversão)

Para realizar a operação de arbitragem, na abertura do dia, com base na

quantidade teórica divulgada pela bolsa, é calculada a quantidade de cada

ação correspondente a 50 contratos de índice. Um sistema de execução

eletrônica4 pode ser programado para vender todas as ações do índice em

milésimos de segundo. Normalmente opera-se em múltiplos de 50 contratos,

significando um “nocional” de aproximadamente R$ 3.350.000,005 (com o

Ibovespa a 67.000 pontos em 17/08/2010) por operação.

A ordem de execução das operações é um fator importante. A primeira

operação é sempre a compra do índice futuro, pois a liquidez nesse mercado

pode desaparecer mais rapidamente que a do mercado à vista. É mais fácil

retirar uma ordem de índice futuro do sistema do que uma ordem de todas as

ações do Ibovespa. As etapas de uma operação de reversão, portanto, podem

ser resumidas da seguinte forma:

a) Cálculo das quantidades de ações com base na quantidade

teórica divulgada pela BM&FBovespa e programação no sistema

de execução eletrônica;

4 Em 1 de julho de 2009, o pregão de futuro de Ibovespa tornou-se eletrônico. Dentre as

inúmeras vantagens dessa forma de negociação, destaca-se a maior quantidade de negócios que pode ser feita ao mesmo tempo e a maior facilidade para a operação de arbitragem com índice futuro. Anteriormente, a operação do índice era feita por um operador no chão do pregão, e o risco de execução era elevado.

5

b) Observado um mispricing, compra-se índice futuro;

c) Vendem-se as ações que compõem o índice à vista.

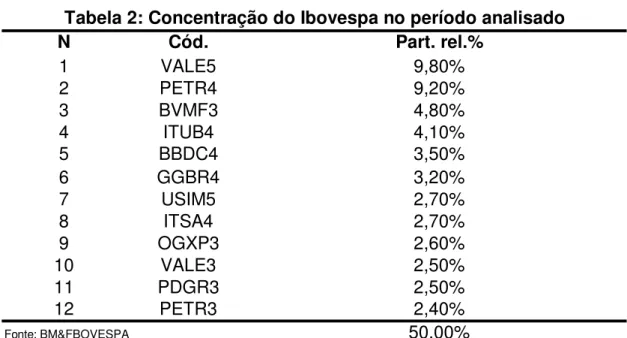

O Ibovespa apresenta duas características que são importantes para a

operação de arbitragem. A primeira é que ele é um índice de retorno total (total

return índex), ou seja, incorpora dividendos e outros proventos e eventos; a

segunda é que em torno de cinqüenta por cento do seu valor se concentra em

apenas doze ações (de um total de 65 ações), conforme observado na tabela

2. Como tais ações têm alta liquidez e são fáceis de alugar, fica mais fácil

realizar a operação; consequentemente, o risco de execução é menor6.

6 Em dezembro de 2008, foi lançado o ETF (

Exchange Traded Fund) de Ibovespa (código

N Cód. Part. rel.%

1 VALE5 9,80%

2 PETR4 9,20%

3 BVMF3 4,80%

4 ITUB4 4,10%

5 BBDC4 3,50%

6 GGBR4 3,20%

7 USIM5 2,70%

8 ITSA4 2,70%

9 OGXP3 2,60%

10 VALE3 2,50%

11 PDGR3 2,50%

12 PETR3 2,40%

Fonte: BM&FBOVESPA 50,00%

Tabela 2: Concentração do Ibovespa no período analisado

Raramente ocorre financiamento (compra de ações à vista e venda de contrato

futuro), pois o mispricing geralmente é negativo (preço futuro observado é

inferior ao preço futuro justo). Esse fato dificulta muito os aspectos

operacionais da montagem da arbitragem, pois na reversão o investidor deve

vender todas as ações do índice e, consequentemente, alugá-las. Nesse

contexto, surgem alguns problemas como a dificuldade de alugar ações pouco

líquidas, o aumento do custo do aluguel em uma eventual crise no mercado e o

chamado “short squeeze”, ou seja, quando o operador é obrigado a desfazer as

posições vendidas (comprando no mercado) pois não conseguiu alugá-las.

Todos esses riscos devem ser levados em consideração na hora de montar

uma posição. Outro problema é a proibição da venda a descoberto. O efeito

imediato será o de fazer com que os operadores do mercado percebam de

um determinado período de tempo, porém, é possível vender a descoberto de

uma maneira sintética7.

As operações de arbitragem exigem altos depósitos de margem de garantia. A

chamada de margem é dada pela venda das ações e pela compra do futuro.

Como em operações de arbitragem os volumes são elevados, as margens

necessárias também o são. Adicionalmente, incorre-se em riscos de execução,

taxas de juros, pagamentos de dividendos, dificuldade de aluguel das ações e

restrições de venda a descoberto. Esse conjunto de considerações acaba

gerando um futuro observado abaixo do futuro justo.

5. Resultados

Esta seção divide-se em duas partes. Na primeira, analisa-se a série de

mispricing e testam-se duas hipóteses nulas: H1, média do mispricing igual a

zero e H2, mispricing não aumenta quando o prazo aumenta. Na segunda,

verifica-se se existem oportunidades de arbitragem quando se consideram

custos de transação e prêmio de risco.

5.1. Análise da série de mispricing absoluto

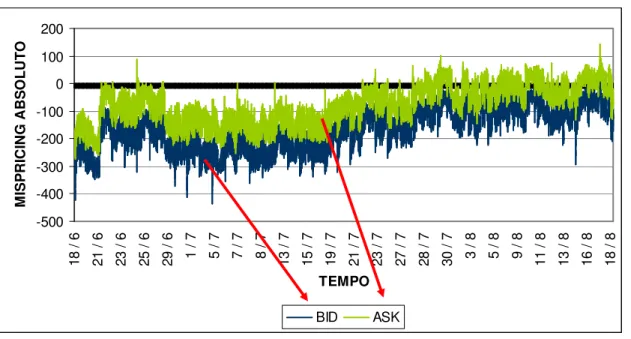

O comportamento da série de mispricing absoluto de minuto a minuto pode ser

visto no gráfico 1. O gráfico indica um mispricing negativo em pontos distantes

do vencimento. Se o modelo de custo de carregamento explica corretamente a

dinâmica do mercado, o mispricing não pode ser significativamente diferente de

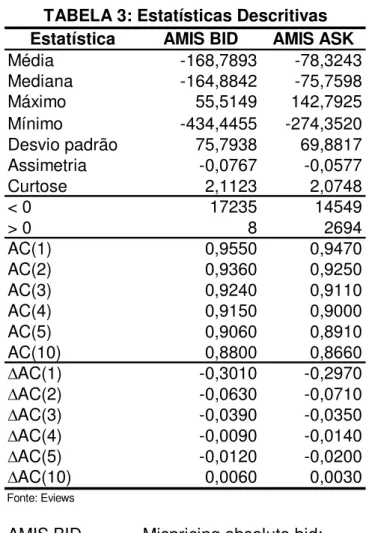

zero. A tabela 3 ilustra as estatísticas do bid e do ask, sinais de mispricing e

autocorrelações. Observa-se média negativa e forte autocorrelação na série.

Gráfico 1: Comportamento do mispricing absoluto do bid e ask. Na maioria das vezes o mispricing é negativo.

Estatística AMIS BID AMIS ASK

Média -168,7893 -78,3243

Mediana -164,8842 -75,7598

Máximo 55,5149 142,7925

Mínimo -434,4455 -274,3520

Desvio padrão 75,7938 69,8817

Assimetria -0,0767 -0,0577

Curtose 2,1123 2,0748

< 0 17235 14549

> 0 8 2694

AC(1) 0,9550 0,9470

AC(2) 0,9360 0,9250

AC(3) 0,9240 0,9110

AC(4) 0,9150 0,9000

AC(5) 0,9060 0,8910

AC(10) 0,8800 0,8660

∆AC(1) -0,3010 -0,2970

∆AC(2) -0,0630 -0,0710

∆AC(3) -0,0390 -0,0350

∆AC(4) -0,0090 -0,0140

∆AC(5) -0,0120 -0,0200

∆AC(10) 0,0060 0,0030

Fonte: Eviews

AMIS BID Mispricing absoluto bid;

AMIS ASK Mispricing absoluto ask;

< 0 / > 0 Número de mispricing negativo/positivo;

AC(i) Autocorrelação de ordem i no nível;

∆AC(i) Autocorrelação de ordem i na primeira diferença.

TABELA 3: Estatísticas Descritivas

Nas tabelas 4 e 5, as médias são de -168,78 (bid) e -78,32 (ask) e com nível de

significância8 de 1% rejeita-se a hipótese de média igual a zero (H1). O mesmo

resultado foi encontrado por Kempf (1998) para o mercado alemão, Stulz

(1990) para o mercado suíço e Strickland e Xu (1993) para o mercado

britânico.

8 Como a autocorrelação na série de mispricing é muito forte (tabela 3), os testes de

Date: 12/04/10 Time: 19:33 Sample: 1 17243

Included observations: 17243

Test of Hypothesis: Mean = 0.000000

Sample Mean = -168.7893 Sample Std. Dev. = 75.79378

Method Value Probability

t-statistic -292,4273 0,0000

fonte: Eviews

Tabela 4: Teste de média igual a zero bid

Date: 12/04/10 Time: 19:37 Sample: 1 17243

Included observations: 17243

Test of Hypothesis: Mean = 0.000000

Sample Mean = -78.32432 Sample Std. Dev. = 69.88171

Method Value Probability

t-statistic -147,1769 0,0000

fonte: Eviews

Tabela 5: Teste de média igual a zero ask

Para a segunda hipótese nula (mispricing aumenta quando o prazo aumenta),

usa-se o seguinte modelo linear:

) ( )

(t t

X =α+βτ +ε , ...(9)

em que:

) (t

X = mispricing absoluto médio do dia;

α e β = coeficientes;

τ = prazo para o vencimento em dias;

) (t

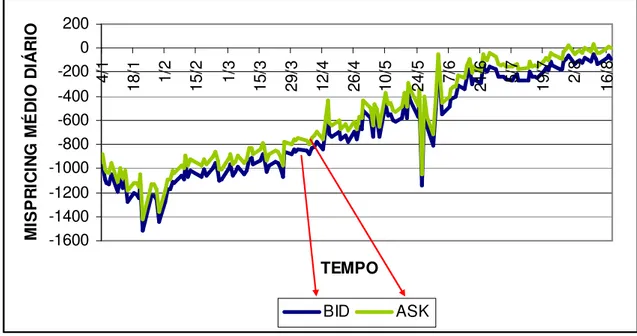

O intervalo de dados utilizado foi de 156 dias úteis (14/01/2010 a 18/08/2010)

para o mispricing absoluto médio do dia9. O gráfico 2 ilustra o comportamento

do mispricing.

Gráfico 2: Comportamento do mispricing médio diário do bid e ask. O mispricing aumenta quando o prazo aumenta.

Para que esse modelo possa ser usado, verifica-se se a série é de tendência

estacionária10. Para tal, usa-se o teste de raiz unitária Augmented Dickey-Fuller

with time trend. Conforme as tabelas 6 e 7 ilustram, rejeita-se a hipótese de

existência de raiz unitária; portanto, a série de mispricing é estacionária.

9

Assim como para os dados intradiários, rejeitou-se a hipótese H1 (de média igual a zero) com 156 dias úteis de mispricing médio diário. A média do bid foi -659,88 e do ask -569,75.

10 Conforme indicado por Durlauf e Phillips (1988), a equação 9 só pode ser estimada se o

mispricing tiver tendência estacionária. -1600 -1400 -1200 -1000 -800 -600 -400 -200 0 200 4/ 1 18

/1 1/2

15

/2 1/3

15 /3 29 /3 12 /4 26 /4 10 /5 24

/5 7/6

21

/6 5/7

19

/7 2/8

Null Hypothesis: BID has a unit root Exogenous: Constant, Linear Trend

Lag Length: 2 (Automatic based on SIC, MAXLAG=13)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -4,479904 0,0022

Test critical values: 1% level -4,019151

5% level -3,439461

10% level -3,144113

*MacKinnon (1996) one-sided p-values.

fonte: Eviews

Tabela 6: Teste de Raiz Unitária Bid

Null Hypothesis: ASK has a unit root Exogenous: Constant, Linear Trend

Lag Length: 2 (Automatic based on SIC, MAXLAG=13)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -4,38670 0,0031

Test critical values: 1% level -4,01915

5% level -3,43946

10% level -3,14411

*MacKinnon (1996) one-sided p-values.

fonte: Eviews

Tabela 7: Teste de Raiz Unitária Ask

As tabelas 8 e 9 ilustram o resultado dos testes; através do teste t rejeita-se a

hipótese de β =0, portanto a variável prazo para o vencimento em dias (τ )

está relacionada com o mispricing médio (X(t)). Os coeficientes foram

negativos, β =−8,3276para o bid e β =−8,3195para o ask, sugerindo que o

mispricing aumenta quanto maior o prazo até o vencimento do contrato futuro.

Resultados similares foram encontrados por Kempf (1998) para o mercado

alemão e sugerem que o custo de aluguel possa estar relacionado com o

0

<

Dependent Variable: BID Method: Least Squares Sample: 1 156

Included observations: 156

Newey-West HAC Standard Errors & Covariance (lag truncation=4) BID=C(1)+C(2)*DIA

Coefficient Std. Error t-Statistic Prob.

C(1) -6,1655 25,1637 -0,2450 0,8068

C(2) -8,3276 0,3287 -25,3334 0,0000

R-squared 0,9201 Mean dependent var -659,8849

Adjusted R-squared 0,9196 S.D. dependent var 392,2149

S.E. of regression 111,22 Akaike info criterion 12,2736

Sum squared resid 1904976. Schwarz criterion 12,3127

Log likelihood -955,344 Durbin-Watson stat 1,3133

Tabela 8: Resultado do modelo Bid

Dependent Variable: ASK Method: Least Squares Sample: 1 156

Included observations: 156

Newey-West HAC Standard Errors & Covariance (lag truncation=4) ASK=C(1)+C(2)*DIA

Coefficient Std. Error t-Statistic Prob.

C(1) 83,3228 26,1772 3,1830 0,0018

C(2) -8,3195 0,3339 -24,9167 0,0000

R-squared 0,9188 Mean dependent var -569,7567

Adjusted R-squared 0,9182 S.D. dependent var 392,1200

S.E. of regression 112,13 Akaike info criterion 12,2900

Sum squared resid 1936362 Schwarz criterion 12,3291

Log likelihood -956,619 Durbin-Watson stat 1,2910

Tabela 9: Resultado do modelo Ask

5.2. Arbitragem

O objetivo desta seção é descrever a operação de arbitragem. Serão

considerados os custos de transação (5.2.1) e prêmio de risco (5.2.2). Logo

depois, será feito um backtest com delays para estimar a magnitude do

prejuízo (5.2.3); por fim, simula-se uma situação de financiamento e reversão

5.2.1. Custos de transação

Na seção 5.1, verificou-se que o modelo de custo de carregamento não

consegue descrever a relação entre o futuro observado e o mercado à vista.

Por outro lado, ainda existe a dúvida se é possível ter um retorno positivo em

uma operação de arbitragem. Nesta seção, serão incluídos os custos de

transação da operação11. Assumiu-se, como premissa, que seja possível

vender ou comprar todas as ações no bid ou no ask, ou seja, que não existe

restrição de liquidez.

Os custos de transação de financiamento F T t

C( , ) serão:

) ( )

,

(t T IBOV t

C F =λ ,

...(10)

Em que:

λ = custo de transação em %;

) (t

IBOV = Ibovespa à vista.

Já para a reversão R T t

C( , ) serão:

[

]

* ( )*100 )( )

,

(t T IBOV t BT t IBOV t

C R =λ + − , ...(11)

Em que B

[

T −t]

*IBOV(t)*100é o custo de aluguel. Desconsidera-se essecusto, pois uma tesouraria de um grande banco poderia usar as ações

custodiadas dentro do próprio banco, como por exemplo, em uma posição

11 Utiliza-se λ=0,06%

round trip, ou seja, custo de abrir e fechar uma operação. Esse é o custo

passiva de índice. Essa é uma das principais dificuldades de um investidor

menor, pois em épocas de crise os aluguéis podem chegar a taxas de 30% ao

ano dependendo da ação. Usa-se para o financiamento e reversão a equação:

) ( )

,

(t T IBOV t

C =λ , ...(12)

5.2.2. Prêmio de risco

Além dos custos de transação, os participantes do mercado exigem um prêmio

de risco (PR) em pontos percentuais para a operação12.

Pode-se calcular a possibilidade de financiamento como:

) ( ) ( * ) , ( ) , ( t IBOV t IBOV PR T t C T t RMIS F

F > +

,

...(13)

E para reversão:

) ( ) ( * ) , ( ) , ( t IBOV t IBOV PR T t C T t RMIS R

R > +

− , ...(14)

Considerando-se custos de transação (0,06%) e prêmio de risco (0,07%), das

17.243 observações não foi encontrada nenhuma possibilidade de

financiamento e foram encontradas muitas possibilidades de reversão, que são

mais frequentes quanto mais distante dos vencimentos dos contratos futuros.

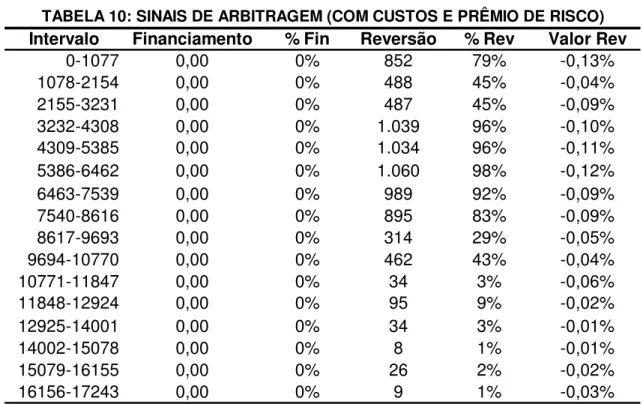

A tabela 10 divide a série em 16 intervalos semelhantes (1.077 minutos cada) e

12

indica que as possibilidades de reversão e os ganhos são maiores quando

mais distantes do vencimento. O gráfico 3 ilustra os sinais de reversão ao longo

do tempo.

Intervalo Financiamento % Fin Reversão % Rev Valor Rev

0-1077 0,00 0% 852 79% -0,13%

1078-2154 0,00 0% 488 45% -0,04%

2155-3231 0,00 0% 487 45% -0,09%

3232-4308 0,00 0% 1.039 96% -0,10%

4309-5385 0,00 0% 1.034 96% -0,11%

5386-6462 0,00 0% 1.060 98% -0,12%

6463-7539 0,00 0% 989 92% -0,09%

7540-8616 0,00 0% 895 83% -0,09%

8617-9693 0,00 0% 314 29% -0,05%

9694-10770 0,00 0% 462 43% -0,04%

10771-11847 0,00 0% 34 3% -0,06%

11848-12924 0,00 0% 95 9% -0,02%

12925-14001 0,00 0% 34 3% -0,01%

14002-15078 0,00 0% 8 1% -0,01%

15079-16155 0,00 0% 26 2% -0,02%

16156-17243 0,00 0% 9 1% -0,03%

Financiamento Sinais de financiamento

% Fin % de sinais de financiamento

Reversão Sinais de reversão

% Rev % de sinais de reversão

Valor Rev Valor médio das reversões

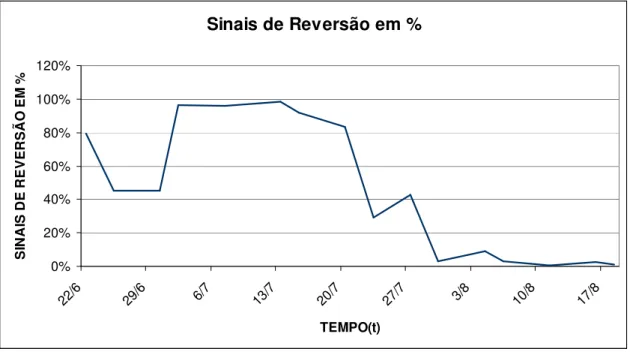

Sinais de Reversão em % 0% 20% 40% 60% 80% 100% 120%

22/6 29/6 6/7 13/7 20/7 27/7 3/8 10/8 17/8

TEMPO(t) S IN A IS D E R E V E R S Ã O E M %

Gráfico 3: Sinais de reversão em %. Quanto mais próximo do vencimento, menos são as oportunidades de arbitragem.

5.2.3. Backtest com delays

Nesta seção, será estudada uma estratégia ex-ante condicionada a sinais de

arbitragem. Considerando apenas os custos de transação e vista uma

oportunidade de arbitragem, a operação será primeiramente executada no

mercado futuro e, depois, com um atraso (delay), no mercado à vista. O

resultado de uma operação de reversão é dado por:

[ ] R

ASK t T T t r T t C t IBOV T t F

e ( , ) ( ) *100 ( , )

^ ^ ) , ( − +

− − − , ...(15)

em que:

t = momento em que o sinal de reversão foi detectado;

^

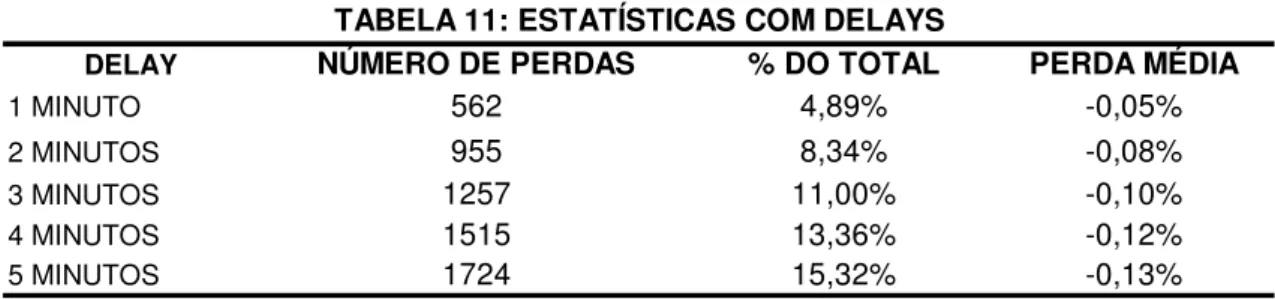

Considerados os custos, observam-se 11.575 sinais de reversão em um total

de 17.243 observações. A tabela 11 indica que para 1 minuto de delay houve

562 perdas (ou 4,89% do total). Nesses 4,89% de prejuizos, a perda média das

operações foi de 0,05%. Levando em consideração apenas o risco de delay na

execução, o fato de 95,11% das operações serem bem sucedidas sugere que

os participantes do mercado exigem um prêmio de risco alto demais na

operação.

DELAY NÚMERO DE PERDAS % DO TOTAL PERDA MÉDIA

1 MINUTO 562 4,89% -0,05%

2 MINUTOS 955 8,34% -0,08%

3 MINUTOS 1257 11,00% -0,10%

4 MINUTOS 1515 13,36% -0,12%

5 MINUTOS 1724 15,32% -0,13%

Fonte: Bloomberg

TABELA 11: ESTATÍSTICAS COM DELAYS

5.2.4. Financiamento e reversão antecipados

Nesta seção, ilustra-se numericamente uma oportunidade de reversão e uma

de financiamento em que a liquidação é antecipada, isto é, fecha-se a

operação com ganho antes do vencimento do contrato futuro. Segundo o item

5.2.2, considerando custos de transação e prêmio de risco, não houve

nenhuma oportunidade de financiamento.

Existem casos em que, mesmo não existindo o mispricing, uma posição pode

ser aberta e depois fechada com ganho. Isso ocorre pela marcação a mercado

da posição. Apesar de o preço futuro convergir para o preço à vista no

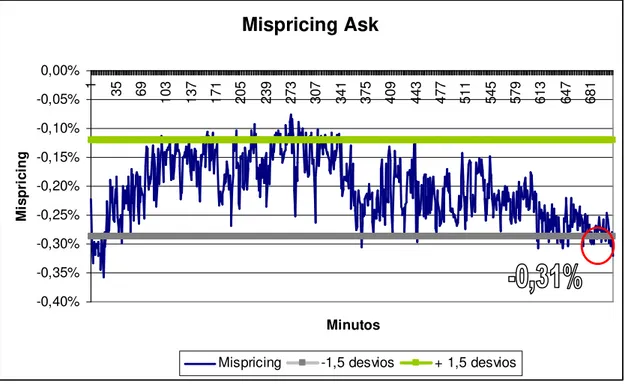

Uma maneira de observar uma oportunidade de entrada é através do desvio

padrão histórico da série de mispricing. O gráfico 4 ilustra um exemplo que o

critério de entrada foi de 1,5 desvios padrão dos últimos 710 minutos, indicando

a entrada em uma operação de reversão a -0,31%. Outro crítério poderia ser o

cenário econômico para o curto e médio prazo. Se o gestor for capaz de

analisar de forma correta o cenário, ele terá mais chances de acertar a direção

do mispricing. Normalmente o mispricing aumenta em mercados de baixa, pois

a restrição de liquidez e custos de transação13 dificultam a venda da posição à

vista. Um fundo de hedge pode demorar um mês para vender toda a posição à

vista – porém vende o mesmo “nocional” futuro em apenas um dia.

Mispricing Ask -0,40% -0,35% -0,30% -0,25% -0,20% -0,15% -0,10% -0,05% 0,00%

1 35 69

10 3 13 7 17 1 20 5 23 9 27 3 30 7 34 1 37 5 40 9 44 3 47 7 51 1 54 5 57 9 61 3 64 7 68 1 Minutos M is p ri ci n g

Mispricing -1,5 desvios + 1,5 desvios

Gráfico 4: Um critério de entrada em uma operação de arbitragem pode ser o desvio padrão histórico. O círculo no gráfico ilustra o ponto que coincide a -1,5 desvios e poderia ser usado para a operação de reversão.

13

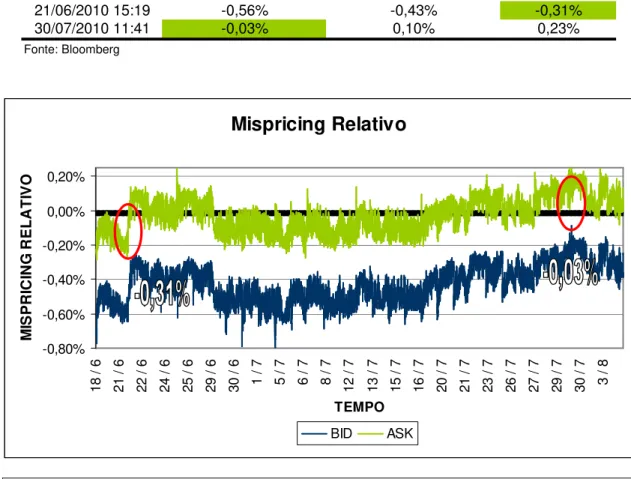

A tabela 12 e o gráfico 5 ilustram um ganho com uma operação de reversão

aberta no dia 21/06 a 0,31% e fechada antecipadamente no dia 30/07 a

-0,03%, tendo resultado positivo de 0,28%.

DATA / HORA FINANCIAMENTO MÉDIA REVERSÃO

21/06/2010 15:19 -0,56% -0,43% -0,31%

30/07/2010 11:41 -0,03% 0,10% 0,23%

Fonte: Bloomberg

Tabela 12: Exemplo de Reversão

Mispricing Relativo -0,80% -0,60% -0,40% -0,20% 0,00% 0,20% 18 / 6 21 / 6 22 / 6 24 / 6 25 / 6 29 / 6 30 / 6 1 / 7 5 / 7 6 / 7 8 / 7 12 / 7 13 / 7 15 / 7 16 / 7 20 / 7 21 / 7 23 / 7 26 / 7 27 / 7 29 / 7 30 / 7 3 / 8 TEMPO M IS P R IC IN G R E L A T IV O BID ASK

Gráfico 5: Mispricing ao longo do tempo. Os círculos mostram a entrada e saída antecipada

de um financiamento que gerou lucro mesmo com mispricing negativo na entrada.

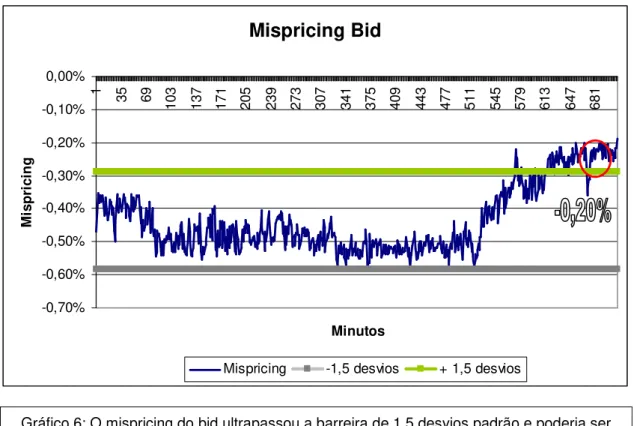

Análogamente ao procedimento de desvio padrão dos últimos 710 dias

utilizado na reversão, o gráfico 6 representa um ponto de entrada para a

Mispricing Bid -0,70% -0,60% -0,50% -0,40% -0,30% -0,20% -0,10% 0,00%

1 35 69

10 3 13 7 17 1 20 5 23 9 27 3 30 7 34 1 37 5 40 9 44 3 47 7 51 1 54 5 57 9 61 3 64 7 68 1 Minutos M is p ri ci n g

Mispricing -1,5 desvios + 1,5 desvios

Gráfico 6: O mispricing do bid ultrapassou a barreira de 1,5 desvios padrão e poderia ser usado em uma operação de financiamento.

A tabela 13 e o gráfico 7 ilustram uma operação de financiamento aberta dia

22/06 a um preço de 0,20% e fechada antecipadamente no dia 06/07 a

-0,33%. Este é um exemplo claro de que, apesar de o financiamento ter ocorrido

com um mispricing negativo, a operação teve resultado positivo de 0,13%. O

investidor sabe que o mispricing tende a zero no vencimento, mas como o

modelo de custo de carregamento não descreve perfeitamente o que acontece

no mercado, ele tem a alternativa de financiar com o mispricing negativo.

Nesse caso, a operação possui risco.

DATA / HORA FINANCIAMENTO MÉDIA REVERSÃO

22/06/2010 13:18 -0,20% -0,07% 0,07%

06/07/2010 15:59 -0,59% -0,46% -0,33%

Fonte: Bloomberg

Mispricing Relativo -0,95% -0,75% -0,55% -0,35% -0,15% 0,05% 0,25% 18 / 6 18 / 6 21 / 6 21 / 6 22 / 6 23 / 6 23 / 6 24 / 6 25 / 6 25 / 6 28 / 6 29 / 6 29 / 6 30 / 6 30 / 6 1 / 7 2 / 7 2 / 7 5 / 7 6 / 7 6 / 7 7 / 7 8 / 7 8 / 7 TEMPO M IS P R IC IN G R E L A T IV O BID ASK

Gráfico 7: Mispricing ao longo do tempo. Os círculos mostram a entrada e saída antecipada

de um financiamento que gerou lucro mesmo com mispricing negativo na entrada.

6. Conclusões, limitações e pesquisas futuras

Neste trabalho foi estudada a relação de preços entre o Ibovespa à vista e

futuro, e analisou-se a possibilidade de arbitragem entre esses mercados.

Ilustrando o que acontece na realidade, construiu-se o bid e ask do à vista e

foram incluídos os custos de transação e o prêmio de risco exigidos pelos

participantes do mercado.

Constatou-se que o modelo de custo de carregamento não explica a relação

entre os preços à vista e futuro do Ibovespa, pois rejeita-se a hipótese nula de

que a média do mispricing é igual a zero. Observou-se que a média do

mispricing é negativa e que o mispricing é maior quando maior é o prazo até o

que explicariam essa relação positiva - como custos de transação e prêmio de

risco.

Verificou-se que existem oportunidades de arbitragem (considerando-se custos

de transação e prêmio de risco), principalmente de reversão, pois a média do

mispricing é negativa. Quanto mais distantes do vencimento, maiores são as

oportunidades e ganhos na arbitragem. Também foram identificadas

oportunidades de financiamento e reversão com liquidação antecipada, com

pontos de entrada definidos pelo desvio padrão histórico do mispricing e

análise do cenário econômico. Finalmente, considerando-se um atraso de 1

minuto na execução do à vista, em 95,11% dos casos há sucesso na operação

de reversão e nos casos de fracasso, a perda média é de 0,05%, sugerindo

que o prêmio de risco exigido pelos participantes de mercado seja elevado.

Uma das limitações deste trabalho relaciona-se com a falta de um período de

crise econômica na base de dados. O lead-lag relation entre o à vista e futuro

do Ibovespa e a análise da rolagem das operações de arbitragem são tópicos a

7. Referências

Buehler, Wolfgang; Kempf, Alexander. DAX Index Futures: Mispricing and

Arbitrage in German Markets. The Journal of Futures Markets, 15:833–859,

1995.

Brailsford, Tim; Hodgson, Allan. Mispricing in Stock Index Futures: A

Re-Examination Using the SPI. Australian Journal of Management, 22(1): 21–45,

1997.

Chan, K.. A Further Analysis of the Lead-Lag Relationship between the Cash

Market and Stock Index Futures Market. Review of Financial Studies, 5:123–

152, 1992.

Chung, Peter. A Transactions Data Test of Stock Index Futures Market

Efficiency and Index Arbitrage Profitability. Journal of Finance, 46(5): 1791–809,

1991.

De Long, Bradford; Shleifer, Andrei; Summers, Lawrence; Waldmann, Robert.

Noise Trader Risk in Financial Markets. Journal of Political Economy, 98,

703-738, 1990.

Durlauf, Steven; Phillips, Peter. Trends versus Random Walks in Time Series

Fama, Eugene. Efficient capital markets: a review of theory and empirical work.

Journal of Finance, 25:383–417, 1970.

Ferris, P.S.; Park, Y.H.. Volatility, Open Interest, Volume, and Arbitrage:

Evidence from the S&P 500 Futures Market. Applied Economics Letters, 9(6):

369–72, 2002.

Figlewski, Stephen. Hedging Performance and Basis Risk in Stock Index

Futures. Journal of Finance, 39(3): 657–70, 1984.

Finnerty, Joseph; Park, Hun. Stock Index Futures: Does the Tail Wag the Dog?

A Technical Note. Financial Analysts Journal, 43, 57-61, 1987.

Garrett, Ian; Taylor, Nicholas. Intraday and Interday Basis Dynamics: Evidence

from the FTSE 100 Index Futures Market. Studies in Nonlinear Dynamics and

Econometrics, 5(2): 133–52, 2001.

Kawaller, Ira; Koch, Paul. The Temporal Price Relationship between S&P 500

Futures and S&P 500 Index. Journal of Finance, 42, 1309-1329, 1987.

Kempf, A.. Short selling, unwinding, and mispricing. Journal of Futures Markets,

Lai, Kelvin; Marshall, Andrew. Study of Mispricing and Parity in the Hang Seng

Futures and Options Markets. Review of Pacific Basin Financial Markets and

Policies, 5(3): 373–94, 2002.

MacKinlay, A.; Ramaswamy, K.. Index Futures Arbitrage and the Behaviour of

Stock Index Futures Prices. Review of Financial Studies, 1(2): 137–58, 1988.

Modest, David; Sundaresan, Mahadevan. The Relationship between Spot and

Futures Prices in Stock Index Futures Markets: Some Preliminary Evidence.

Journal of Futures Market, 3, 15-41, 1983.

McMillan, D. G.; Speight, A.. Non-linear dynamics and competing behavioral

interpretations: Evidence from intra-day FTSE-100 index and futures data.

Journal of Futures Markets, 26, 343–368, 2006.

McMillan, D. G.; Ulku, N.. Persistent mispricing in a recently opened emerging

index futures market: Arbitrageurs invited. Journal of Futures Markets, 29, 218–

243, 2009.

Newey, Whitney; West, Kenneth. A Simple, Positive Semi-Definite,

Heteroskedasticity and Autocorrelation Consistent Covariance Matrix.

Stoll, Hans; Whaley, Robert. The Dynamics of Stock Index and Stock Index

Futures Returns. Journal of Financial and Quantitative Analysis, 25, 441 468,

1990.

Strickland, C.; Xu, X.. Behaviour of the FTSE 100 Basis. Review of Futures

Markets, 12:459–502, 1993.

Stulz, R.; Wasserfallen, W.; Stucki, T.. Stock Index Futures in Switzerland:

Pricing and Hedging Performance. Review of Futures Markets, 9:577–592,

1990.

Vipul, K.. Price Efficiency of Stock and Index Futures in India. Prajnan, 33(3):