Insper Instituto de Ensino e Pesquisa

Programa de Mestrado Profissional em Administração

Rafael Peres Nabeshima

Análise de retornos anormais de ações incluídas em

rebalanceamentos do Ibovespa

Rafael Peres Nabeshima

Análise de retornos anormais de ações incluídas em

rebalanceamentos do Ibovespa

Dissertação apresentada ao Programa de Mestrado Profissional em Administração do Insper Instituto de Ensino e Pesquisa, como parte dos requisitos para a obtenção do título de Mestre em Administração.

Área de concentração: Estratégia

Orientador: Prof. Dr. Michael Viriato Araujo – Insper

Nabeshima, Rafael Peres

Análise de retornos anormais de ações incluídas em rebalanceamentos do Ibovespa / Rafael Peres Nabeshima; orientador: Michael Viriato Araujo – São Paulo: Insper, 2014.

35 f.

Dissertação (Mestrado – Programa de Mestrado Profissional em Administração. Área de concentração: Estratégia) – Insper Instituto de Ensino e Pesquisa.

FOLHA DE APROVAÇÃO

Rafael Peres Nabeshima

Análise de retornos anormais de ações incluídas em rebalanceamentos do Ibovespa

Dissertação apresentada ao Programa de Mestrado Profissional em Administração do Insper Instituto de Ensino e Pesquisa, como requisito parcial para obtenção do título de Mestre em Administração. Área de concentração: Estratégia

Aprovado em: Julho/2014

Banca Examinadora

Prof. Dr. Michael Viriato Araujo Orientador

Instituição: Insper Assinatura: _________________________

Prof. Dr. Marco Lyrio

Instituição: Insper Assinatura: _________________________

Prof. Dr. Ricardo Ratner Rochman

DEDICATÓRIA

AGRADECIMENTOS

Ao professor e orientador, Michael Viriato Araujo, pela paciência, compreensão e disponibilidade na orientação desta dissertação.

Aos meus pais, Jorge e Sueli, pela dedicação, amor e investimento que me inspiraram todos esses anos e me fizeram chegar até aqui.

À Elenice, minha companheira, pelo apoio, compreensão e carinho durante a realização deste curso.

Às minhas irmãs, Flávia e Renata, por sempre me apoiarem e incentivarem em todas as áreas da minha vida.

Aos meus amigos e chefes, Ana Paula, Eduardo, Sidney e Luciano pela paciência e suporte que me deram ao longo dos últimos dois anos tornando possível a realização deste curso.

Ao Banco Santander, por acreditar no desenvolvimento das pessoas e na valorização dos estudos.

RESUMO

NABESHIMA, Rafael Peres. Análise de retornos anormais de ações incluídas em rebalanceamentos do Ibovespa, 2014. 35 f. Dissertação (Mestrado) – Insper Instituto de Ensino e Pesquisa, São Paulo, 2014.

O presente trabalho analisa os retornos anormais de ações incluídas em rebalanceamentos do Ibovespa. No rebalanceamento, ações são incluídas ou excluídas de um índice de ações com o objetivo de representar a carteira de mercado com base no volume negociado ou valor de mercado. Ou seja, a alteração na composição de um índice de ações cria uma demanda por ativos financeiros específicos. Os resultados indicam que os investidores que compraram ações no dia anterior ao anúncio da primeira prévia da carteira teórica do Ibovespa, no período de janeiro de 1994 a janeiro de 2014, obtiveram retornos anormais positivos. Os retornos anormais negativos nas quatro semanas seguintes ao dia da inclusão da ação no Ibovespa, por sua vez, poderiam gerar ganhos para investidores com posições vendidas a descoberto ou evitar prejuízos a partir da venda das ações incluídas no Ibovespa. A presença de retornos anormais positivos no período de anúncio das prévias da carteira teórica do Ibovespa e de retornos anormais negativos no dia posterior à efetiva inclusão da ação no Ibovespa corrobora a hipótese de pressão nos preços. Estes resultados foram alcançados utilizando-se a metodologia de estudo de eventos.

ABSTRACT

NABESHIMA, Rafael Peres.Abnormal returns analysis of stocks included in the Ibovespa stock index, 2014. 35 f. Dissertation (Mastership) – Insper Instituto de Ensino e Pesquisa, São Paulo, 2014.

This paper analyzes the abnormal returns of stocks included in the Ibovespa stock index. In rebalancing, stocks are added or excluded from an index of stocks with the objective of representing the market portfolio based on trading volume or market value. I.e., the change in the composition of a stock index creates a demand for specific financial assets. The results indicate that investors who bought shares the day before the announcement of the first preview of the Ibovespa index from January 1994 to January 2014 had positive abnormal returns. Also, negative abnormal returns on the four weeks following the effective change date suggest that profits could be generated to investors that chose to short sell stocks or reduce their positions on stocks included in the Ibovespa stock index. The findings mentioned above, positive abnormal returns in the period prior to the announcement of the Ibovespa index and negative abnormal returns in the day after the effective date of rebalancing, corroborate the price pressure hypothesis. These results were achieved using the event study methodology.

LISTA DE TABELAS

LISTA DE FIGURAS

SUMÁRIO

1 INTRODUÇÃO ... 11

2 REVISÃO DE LITERATURA ... 13

2.1 Hipótese da Pressão nos Preços ... 15

2.2 Hipótese dos Substitutos Imperfeitos (curva de demanda negativamente inclinada) .... 16

3 DADOS E METODOLOGIA ... 17

3.1 Hipótese ... 17

3.2 Amostra ... 17

3.2.1 Rebalanceamento do Ibovespa ... 18

3.3 Metodologia ... 20

4 RESULTADOS ... 27

5 CONCLUSÃO ... 30

REFERÊNCIAS BIBLIOGRÁFICAS ... 32

11

1 INTRODUÇÃO

No rebalanceamento, ações são incluídas ou excluídas de um índice de ações com o objetivo de representar a carteira de mercado com base no volume negociado ou valor de mercado. Quando uma ação é incluída na carteira teórica de um índice de ações, investidores que buscam replicar este índice necessitam comprar as ações incluídas no índice. Quando uma ação é excluída da carteira teórica de um índice de ações, investidores que buscam replicar este índice necessitam vender as ações excluídas do índice. Logo, a alteração na composição de um índice de ações cria uma demanda por ativos financeiros específicos.

O objetivo do presente trabalho é estender a literatura analisando a existência de retornos anormais a partir da inclusão de ações no Índice Bovespa (Ibovespa).

O índice americano S&P 500 foi um dos pioneiros nos estudos dos efeitos sobre preços e volumes das alterações na composição de um índice de ações. Shleifer (1986) e Harris e Gurel (1986) apontaram para alterações nos preços de ações associadas à inclusão ou exclusão de uma ação no índice S&P 500. Os resultados encontrados por Shleifer (1986) são coerentes com curvas de demanda negativamente inclinadas pelas ações de uma empresa. Ou seja, os preços das ações incluídas apresentam elevação permanente de preço. A exclusão de uma ação do índice S&P 500, por sua vez, provoca uma queda permanente no preço desta ação.

Os retornos anormais identificados por Shleifer (1986) e Harris e Gurel (1986) estimularam a produção acadêmica dos efeitos sobre preços e volumes das alterações na composição de um índice de ações. As análises de retornos anormais no rebalanceamento do S&P 500 foram aprofundadas após a mudança na metodologia de anúncio da carteira teórica, que passou a ser divulgada com alguns dias de antecedência (LYNCH; MENDENHALL, 1997). Outros autores ampliaram a literatura com análises de retornos anormais em outros índices de ações ao redor do globo: FTSE100, CAC40, SBF120 (VESPRO, 2006), NIKKEI 225 (LIU, 2006), TSE 300 (CHUNG; KRYZANOWSKI, 1998), DAX 100 (DEININGER; KASERER; ROOS, 2000), Ibovespa (SERRA et al., 2011), entre outros.

12

Segundo a hipótese de mercados eficientes, todas as informações públicas já estariam incorporadas nos preços das ações e, portanto, não seria possível prever retornos anormais utilizando informações públicas (FAMA, 1970 e FAMA, 1991).

Ainda em relação à hipótese de mercados eficientes, é importante observar que todas as informações utilizadas nesta dissertação são públicas: a metodologia utilizada para definir a composição do índice é divulgada pela BM&FBovespa, podendo ser estimada, e os preços, volumes e valores negociados por ação também estão disponíveis para o público.

Os resultados calculados no presente trabalho apontam que não existem retornos anormais para o período que engloba a véspera do anúncio da primeira prévia da carteira teórica do Ibovespa até vinte pregões após a data do rebalanceamento. No entanto, foi possível identificar retornos anormais positivos na véspera do dia da divulgação da primeira prévia da carteira teórica do Ibovespa e retornos anormais negativos no dia após a efetiva inclusão da ação na carteira teórica do Ibovespa.

Ao estudar as evidências de retornos anormais associados às inclusões de ações no Ibovespa, este trabalho permitirá a elaboração de estratégias que busquem obter retornos anormais para os investidores. O presente trabalho complementa os resultados encontrados por Serra et al. (2011) com 55 ações ingressantes no Ibovespa que indicavam a existência de um retorno anormal significativamente positivo antes do rebalanceamento, significativamente negativo após o rebalanceamento e ausente de retornos anormais significativos em torno do evento.

13

2 REVISÃO DE LITERATURA

São diversos os estudos que buscam evidências da presença de retornos anormais na inclusão ou exclusão de ações nos índices acionários. As inclusões e exclusões do S&P 500 foram as primeiras a serem estudadas com Harris e Gurel (1986) e Goetzmann e Garry (1986). Enquanto Goetzmann e Garry (1986) não encontraram evidências de retorno anormal associados às exclusões de algumas ações do índice S&P 500, Harris e Gurel (1986) encontraram retornos anormais temporários. As evidências de retornos anormais permanentes foram encontradas por Shleifer (1986) e Dhillon e Johnson (1991).

Os resultados encontrados por outros estudiosos sobre os efeitos das alterações na composição dos índices de ações apresentaram resultados diferentes entre eles. Estas diferenças podem estar relacionadas ao período de análise do índice acionário, à metodologia associada à composição de cada índice acionário e às diferenças metodológicas utilizadas para realizar os testes.

Em relação ao período de análise de cada índice acionário, destacam-se os estudos com o índice S&P 500. Nos períodos anteriores a outubro de 1989, a alteração na composição era feita sem aviso prévio. Ou seja, a nova composição do índice S&P 500 era anunciada no dia do rebalanceamento. Somente a partir de 1989 a composição do índice S&P 500 começou a ser anunciada com 1 semana de antecedência (LYNCH; MENDENHALL, 1997). Lynch e Mendenhall (1997) utilizaram dados após outubro de 1989. Goetzmann e Garry (1986) e Harris e Gurel (1986) utilizaram dados no período anterior a outubro de 1989.

Em relação à metodologia associada à composição de cada índice acionário, o Ibovespa, por exemplo, é ponderado com base no volume negociado (liquidez) das ações na BM&FBovespa. O índice S&P 500, por sua vez, é ponderado com base no valor de mercado das empresas americanas.

As diferenças metodológicas podem incluir variações nos períodos de evento. A metodologia de estudo de eventos foi amplamente utilizada e cada autor definiu os períodos de evento com critérios específicos. A metodologia mais comum engloba a análise dos retornos anormais diários e agrupamento em períodos. Esta metodologia também será utilizada nesta dissertação: análise dos retornos anormais diários e análise dos retornos anormais acumulados em um determinado período.

14

ação tende a apresentar retorno anormal no sentido oposto ao inicial. Este comportamento pode ser percebido no Ibovespa: as ações incluídas tiveram retorno anormal positivo no período que engloba a véspera do dia anúncio da primeira prévia da carteira teórica do Ibovespa e a véspera do dia do rebalanceamento. No período que engloba entre o dia de rebalanceamento e vinte pregões após o dia do rebalanceamento, encontrou-se retorno anormal negativo. Com isso, chega-se à conclusão que o retorno anormal é temporário (o retorno anormal positivo foi revertido no período seguinte).

A mesma conclusão pode ser atingida ao analisar um período de evento mais longo que englobe entre a véspera da divulgação da primeira prévia do Ibovespa e vinte pregões após o dia de rebalanceamento: não foram encontradas evidências que permitam rejeitar a hipótese de retornos anormais iguais a zero para este período de evento. Ou seja, o retorno anormal positivo foi significativamente forte apenas para janelas mais curtas, corroborando o retorno anormal temporário.

A distinção entre retorno anormal temporário e permanente é importante porque a explicação para este fenômeno necessita desta informação. Sob retornos anormais temporários assume-se a hipótese de pressão nos preços, enquanto sob retornos anormais permanentes assume-se a hipótese de substitutos imperfeitos (demanda negativamente inclinada).

Harris e Gurel (1986) encontraram retornos anormais positivos de, aproximadamente, 3% imediatamente após o anúncio da inclusão de uma ação no índice S&P 500. No entanto, este retorno anormal positivo era revertido quase em sua totalidade nas 2 semanas seguintes. Harris e Gurel (1986) apoiaram os resultados encontrados na hipótese de pressão nos preços.

Retornos anormais positivos permanentes foram encontrados por Shleifer (1986) e Dhillon e Johnson (1991) a partir da inclusão de uma ação no índice S&P 500. Nestes casos, o retorno anormal positivo no anúncio da inclusão de uma ação no índice S&P 500 era permanente. Ou seja, não era revertido nas semanas seguintes à inclusão da ação no índice S&P 500. Os resultados anormais permanentes apóiam-se na hipótese de substitutos imperfeitos (hipótese da curva de demanda negativamente inclinada).

A partir de 1989, as inclusões e exclusões do Índice S&P 500 passaram a ser anunciadas com maior antecedência. Com essa mudança, Lynch e Mendenhall (1997) observaram retornos anormais positivos (negativos) a partir da data de anúncio da inclusão (exclusão) de uma ação no Índice S&P 500. Estes retornos anormais positivos (negativos) eram parcialmente revertidos após a data efetiva do rebalanceamento.

15

do globo: Alemanha (DEININGER et al., 2000), Brasil (SERRA et al., 2011), Canadá (CHUNG; KRYZANOWSKI, 1998; KAUL; MEHROTRA; MORCK, 2000), Dow Jones (BENEISH; GARDNER, 1995; POLONCHEK; KREHBIEL, 1994), Itália (BARONTINI, RIGAMONTI, 2000), Japão (LIU, 2006), Reino Unido (GOODACRE; LAWRENCE, 1994), entre outros.

Serra et al. (2011) estudaram os retornos anormais de 55 ações ingressantes no Ibovespa no período entre setembro de 1994 e setembro de 2009. Os resultados encontrados indicaram a existência de um retorno anormal significativamente positivo antes do rebalanceamento, significativamente negativo após o rebalanceamento e ausente de retornos anormais significativos em torno do evento.

Em relação aos resultados encontrados nos diversos estudos sobre alterações de preços associados à inclusão de uma ação no Ibovespa, emergiram duas hipóteses para explicar os efeitos das alterações na composição dos índices de ações nos preços. As duas hipóteses incluem: hipótese da pressão nos preços e hipótese dos substitutos imperfeitos (curva de demanda negativamente inclinada).

2.1 Hipótese da Pressão nos Preços

Pela hipótese da pressão nos preços, as evidências de retorno anormal encontradas no período de rebalanceamento dos índices de ações são temporários e decorrentes da necessidade dos investidores e fundos de gestão passiva enquadrarem seus fundos à nova composição do índice. Assim, se uma determinada ação ganha (perde) peso no índice, um investidor ou fundo de gestão passiva precisa comprar (vender) ações com o objetivo de rebalancear sua carteira. Se uma determinada ação é incluída (excluída) do índice, um investidor ou fundo de gestão passiva precisa comprar (vender) ações incluídas (excluídas) para rebalancear sua carteira. Este efeito é temporário e o preço da ação volta à normalidade após o evento (DOESWIJK, 2005).

16

Logo, os autores que identificaram um retorno anormal temporário ao redor do período do evento do rebalanceamento atribuíram o resultado à hipótese da pressão nos preços. Harris e Gurel (1986) encontraram este retorno anormal temporário nas inclusões no S&P 500.

2.2 Hipótese dos Substitutos Imperfeitos (curva de demanda negativamente inclinada)

Pela hipótese dos substitutos imperfeitos, a curva de demanda por uma ação é negativamente inclinada. Quando ocorre a inclusão de uma ação em um índice de ações, os investidores e fundos de gestão passiva são obrigados a comprar ações para replicar o índice. Com isso, há aumento permanente no preço da ação.

As compras adicionais originadas pela inclusão de uma ação no índice deslocam a curva de demanda. Se a curva de demanda for horizontal, a inclusão de uma ação no índice não deveria ser acompanhada de aumento no preço da ação. Caso contrário, com uma curva de demanda negativamente inclinada, ocorreria um aumento permanente no preço da ação no dia do anúncio da inclusão (SHLEIFER, 1986).

17

3 DADOS E METODOLOGIA

O teste da hipótese de que não existem retornos anormais associados à inclusão de uma ação no Ibovespa envolve a criação de uma base de dados e a definição de uma metodologia para análise destes dados. Esta seção descreve a amostra e a metodologia utilizadas no presente trabalho.

3.1 Hipótese

A hipótese foi construída com o objetivo de verificar se existem retornos anormais associados à inclusão de uma ação no Ibovespa.

Hipótese: Não existem retornos anormais a partir da inclusão de uma ação no Ibovespa.

Hipótese nula: retorno anormal das ações incluídas no Ibovespa é igual a zero.

Hipótese alternativa: retorno anormal das ações incluídas no Ibovespa é diferente de zero.

3.2 Amostra

Para identificar as ações que foram incluídas no Ibovespa, utilizou-se dados disponibilizados pela BM&FBovespa. Os dados foram obtidos diretamente da BM&FBovespa. Os dados fornecidos pela BM&FBovespa referem-se às carteiras teóricas do Ibovespa. Para identificar as ações incluídas no Ibovespa foi feita uma comparação com a carteira teórica do último mês de cada quadrimestre com a carteira teórica do primeiro mês do quadrimestre seguinte. As diferenças entre essas carteiras teóricas são as alterações na carteira teórica do Ibovespa. Estas alterações, por sua vez, podem ser inclusões, exclusões ou estar relacionadas a outros eventos.

Destas alterações, as únicas utilizadas nesta dissertação referem-se às inclusões na carteira teórica do Ibovespa.

18

porque eventos de reorganização societária podem influenciar o retorno das ações ou justificar a inclusão ou exclusão de uma ação no Ibovespa.

Após a identificação e limpeza da base de dados, utilizou-se a Bloomberg para obtenção de dados de preços de cada uma das ações incluídas na carteira teórica do Ibovespa. Com isso, chegou-se uma amostra de 70 ações incluídas no Ibovespa no período entre janeiro de 1994 e janeiro de 2014.

Outro estudo englobando o Ibovespa, Serra et al. (2011), utilizou uma amostra de 55 ações incluídas no Ibovespa no período entre setembro de 1994 e setembro de 2009.

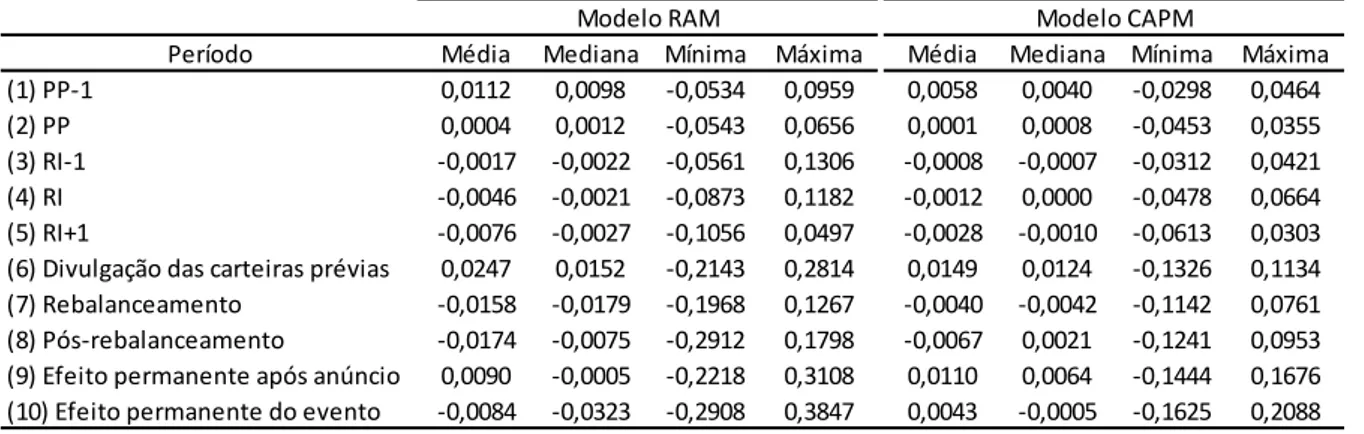

Tabela 1 Estatísticas descritivas

3.2.1 Rebalanceamento do Ibovespa

O rebalanceamento, no caso do Ibovespa, ocorre quadrimestralmente. Cada carteira teórica do Ibovespa é válida por um período de quatro meses, vigorando para os meses entre janeiro e abril, maio e agosto e setembro e dezembro (BM&Fbovespa, 2012). O período de vigência do Ibovespa foi alterado em julho de 2011. Até então, as carteiras passavam a vigorar a partir do primeiro dia útil de cada quadrimestre. A partir de julho de 2011, ou seja, a partir da carteira do Ibovespa do quadrimestre que teve início em setembro de 2011, a carteira teórica do Ibovespa passou a vigorar a partir da primeira segunda-feira de cada quadrimestre.

A carteira teórica do Ibovespa passa por uma reavaliação a cada quatro meses que considera os procedimentos e critérios integrantes de sua metodologia. Nesta reavaliação pondera-se o peso de cada ação no índice e a permanência, exclusão ou inclusão de novas ações (BM&FBovespa, 2012).

Período Média Mediana Mínima Máxima Média Mediana Mínima Máxima

(1) PP-1 0,0112 0,0098 -0,0534 0,0959 0,0058 0,0040 -0,0298 0,0464

(2) PP 0,0004 0,0012 -0,0543 0,0656 0,0001 0,0008 -0,0453 0,0355

(3) RI-1 -0,0017 -0,0022 -0,0561 0,1306 -0,0008 -0,0007 -0,0312 0,0421

(4) RI -0,0046 -0,0021 -0,0873 0,1182 -0,0012 0,0000 -0,0478 0,0664

(5) RI+1 -0,0076 -0,0027 -0,1056 0,0497 -0,0028 -0,0010 -0,0613 0,0303

(6) Divulgação das carteiras prévias 0,0247 0,0152 -0,2143 0,2814 0,0149 0,0124 -0,1326 0,1134 (7) Rebalanceamento -0,0158 -0,0179 -0,1968 0,1267 -0,0040 -0,0042 -0,1142 0,0761 (8) Pós-rebalanceamento -0,0174 -0,0075 -0,2912 0,1798 -0,0067 0,0021 -0,1241 0,0953 (9) Efeito permanente após anúncio 0,0090 -0,0005 -0,2218 0,3108 0,0110 0,0064 -0,1444 0,1676 (10) Efeito permanente do evento -0,0084 -0,0323 -0,2908 0,3847 0,0043 -0,0005 -0,1625 0,2088

n = 70 observações

19

Quando ocorre o rebalanceamento, os pesos de cada uma das ações do Ibovespa são alterados e pode ocorrer inclusão ou exclusão de algumas ações na composição do Ibovespa. Como alguns investidores e fundos adotam uma estratégia de gestão passiva, ou seja, buscando replicar a rentabilidade do Ibovespa, quando ocorre um rebalanceamento do Ibovespa, os investidores e fundos de gestão passiva são obrigados a comprar ou vender algumas ações com o objetivo de enquadrar suas ações com a carteira teórica do Ibovespa. Assim, se uma determinada ação ganha (perde) peso no índice, um investidor ou fundo de gestão passiva precisa comprar (vender) ações desta determinada ação. Se uma determinada ação é incluída (excluída) do índice, um investidor ou fundo de gestão passiva precisa comprar (vender) ações desta determinada ação.

Para compreender o funcionamento do rebalanceamento do Ibovespa, é necessário compreender os critérios para inclusão ou exclusão, as variáveis que determinam o peso de cada ação no índice, o período e as características do anúncio do rebalanceamento, o prazo de vigência e os dados necessários para o cálculo. No caso do Ibovespa, esta tarefa é facilitada porque todas as informações necessárias são públicas e estão disponíveis para todos os investidores locais e estrangeiros.

Os critérios de inclusão no Ibovespa podem ser divididos em três: participar de um grupo que responde por mais de 80% do volume negociado da BOVESPA, representar individualmente mais de 0,1% do volume total e ser negociada em mais de 80% dos pregões (BM&FBovespa, 2007; BM&FBovespa, 2012).

Ou seja, a definição dos pesos no Ibovespa depende, principalmente, do volume negociado das ações. A proporção de cada ação na carteira, por sua vez, está diretamente relacionada com sua participação relativa no mercado à vista, em termos de número de negócios e volume financeiro, ajustada ao tamanho da amostra (BM&FBovespa, 2012).

A exclusão do Ibovespa só ocorre quando uma ação deixa de atender pelo menos dois dos critérios de inclusão.

20

e, por fim, a 3ª prévia é anunciada no último pregão de vigência da carteira teórica em vigor (BM&Fbovespa, 2011a).

As datas de cada uma das prévias e do início do período de vigência das carteiras teóricas do Ibovespa podem ser encontradas no apêndice.

No dia 11 de setembro de 2013, a BM&F Bovespa divulgou uma nova metodologia de cálculo do Ibovespa. Nesta nova metodologia ocorreram algumas alterações referentes à data de anúncio da carteira prévia, exclusão de penny stocks do índice e uma nova fórmula para o cálculo do índice de negociabilidade (IN). Estas mudanças na metodologia de cálculo do Ibovespa não interferem nos resultados do presente trabalho.

3.3 Metodologia

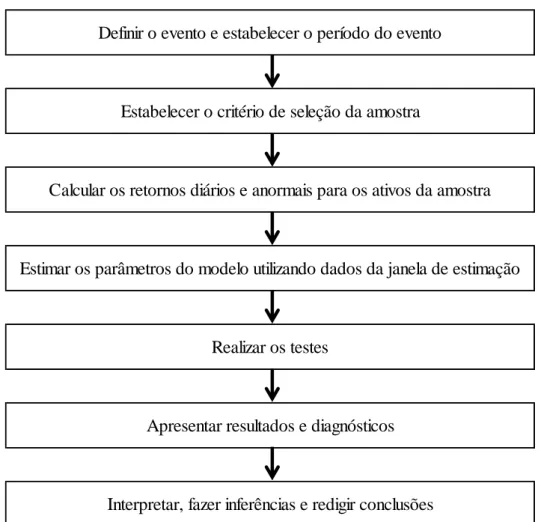

O presente trabalho utiliza a metodologia de estudo de eventos. Esta metodologia, com algumas pequenas alterações, foi utilizada em diversos estudos como Lynch e Mendenhall (1997), Serra et al. (2011) e Vespro (2006), entre outros, que buscavam evidências de retorno anormal nas inclusões e exclusões de ações que compõem os índices de ações.

21

Figura 1 Diagrama de estudo de eventos (Fonte: elaborado pelo autor).

O evento a ser estudado é a inclusão de uma ação no Ibovespa no dia do rebalanceamento do Ibovespa.

A metodologia utilizada por Serra et al. (2011), que também estudou o retorno anormal das ações incluídas no Ibovespa, difere do presente trabalho nos seguintes aspectos: Serra et al. (2011) definiu 3 eventos (prévia a 30 dias, prévia a 15 dias e entrada em vigor da nova carteira) e diferentes períodos de eventos para cada um destes três eventos. A metodologia do presente trabalho complementa Serra et al. (2011) porque discrimina o evento de forma detalhada e permite uma análise mais focada em cada período de evento (por exemplo, o número de pregões entre o dia do anúncio de cada carteira prévia e a data de entrada em vigor da carteira teórica varia em função do quadrimestre).

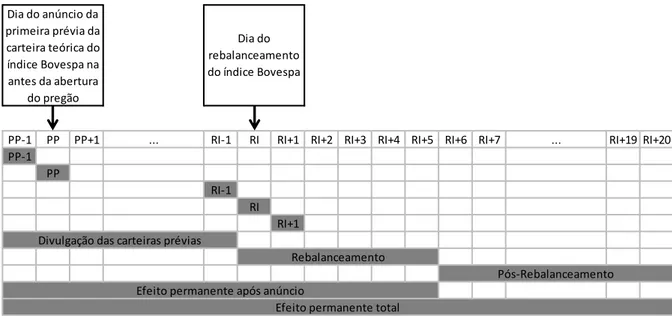

Foram criados 10 períodos de evento: (1) dia da véspera do anúncio da primeira prévia da carteira teórica do Ibovespa, (2) dia do anúncio da primeira prévia da carteira teórica do Ibovespa, (3) dia da véspera do rebalanceamento do Ibovespa, (4) dia do rebalanceamento do

Definir o evento e estabelecer o período do evento

Estabelecer o critério de seleção da amostra

Calcular os retornos diários e anormais para os ativos da amostra

Estimar os parâmetros do modelo utilizando dados da janela de estimação

Realizar os testes

Apresentar resultados e diagnósticos

22

Ibovespa, (5) dia posterior ao dia do rebalanceamento do Ibovespa, (6) período de divulgação das carteiras prévias – período entre o dia da véspera do anúncio da primeira prévia da carteira teórica do Ibovespa e o dia da véspera do rebalanceamento do Ibovespa –, (7) período de rebalanceamento – período entre o dia do rebalanceamento do Ibovespa e o quinto pregão após o dia do rebalanceamento do Ibovespa –, (8) período pós-rebalanceamento – período entre o sexto pregão após o dia do rebalanceamento do índice e o vigésimo pregão após o dia do rebalanceamento do índice –, (9) período de efeito permanente após anúncio – período entre o dia da véspera do anúncio da primeira prévia da carteira teórica do Ibovespa e o quinto pregão após o dia do rebalanceamento do índice – e (10) período de efeito permanente total – período entre o dia da véspera do anúncio da primeira prévia da carteira teórica do Ibovespa e o vigésimo pregão após o rebalanceamento do Ibovespa.

A quantidade de períodos de evento varia de autor para autor. A escolha de dez períodos foi baseada nos nove períodos de evento apresentados no trabalho de Lynch e Mendenhall (1997) e acrescida do período (1) dia da véspera do anúncio da primeira prévia da carteira teórica do Ibovespa. Este acréscimo deve-se à metodologia do Ibovespa: como a metodologia da composição do Ibovespa é pública, as alterações podem ser estimadas pelos investidores. Ou seja, os investidores não precisam do anúncio da inclusão ou exclusão de uma ação para estimarem quais papéis serão incluídos ou excluídos do Ibovespa

Os períodos (1) dia da véspera do anúncio da primeira prévia da carteira teórica do Ibovespa e (2) dia do anúncio da primeira prévia da carteira teórica do Ibovespa foram escolhidos para avaliar a existência de retornos anormais próximos ao anúncio da primeira prévia da carteira teórica do Ibovespa.

Os períodos (3) dia da véspera do rebalanceamento do Ibovespa, (4) dia do rebalanceamento do Ibovespa e (5) dia posterior ao dia do rebalanceamento do Ibovespa têm como objetivo avaliar a existência de retornos anormais próximos ao dia de rebalanceamento do Ibovespa.

23

O (7) período de rebalanceamento – período entre o dia do rebalanceamento do Ibovespa e o quinto pregão após o dia do rebalanceamento do Ibovespa – tem como objetivo avaliar a existência de retornos anormais no período entre dia do rebalanceamento e o quinto pregão após o dia do rebalanceamento. Este período é importante para identificar os retornos anormais durante o período do rebalanceamento. Ou seja, para identificar os retornos anormais no período em que os investidores alteram suas carteiras para replicar o índice.

O (8) período pós-rebalanceamento – período entre o sexto pregão após o dia do rebalanceamento do índice e o vigésimo pregão após o dia do rebalanceamento do índice – tem como objetivo avaliar a existência de retornos anormais no período entre o sexto pregão após o dia do rebalanceamento e o vigésimo pregão após o dia do rebalanceamento. Este período é importante para identificar os retornos anormais após o período em que os investidores alteram suas carteiras para replicar o índice.

O (9) período de efeito permanente após anúncio – período entre o dia da véspera do anúncio da primeira prévia da carteira teórica do Ibovespa e o quinto pregão após o dia do rebalanceamento do índice – tem como objetivo avaliar a existência de retornos anormais no período entre o dia da véspera do anúncio da primeira prévia da carteira teórica do Ibovespa e o quinto pregão após o dia do rebalanceamento do índice. Este período é importante para verificar se os retornos anormais identificados no período de anúncio das prévias do Ibovespa permanecem ou são revertidos após o período em que os investidores alteram suas carteiras para replicar o índice.

24

Figura 2 Períodos de evento (Fonte: elaborado pelo autor).

O critério de seleção da amostra foi apresentado no item 4.1.

Os retornos diários observados (Ri) da ação i e (Rm) do Ibovespa (IBOV) foram

calculados através da variação logarítmica dos preços da ação i (Pi,t) e do índice (IBOVt) entre

as datas t e t-1, respectivamente, conforme apresentado nas Equações 1 e 2.

(1) 𝑖 = 𝑙𝑛 ( 𝑖,𝑡 𝑖,𝑡− )

(2) = 𝑙𝑛 𝐼 𝑉𝑡 𝐼 𝑉𝑡−

Utilizou-se dois modelos diferentes para cálculos dos retornos anormais: modelo de Retorno Ajustado ao Mercado (RAM) (BROWN; WARNER, 1985) e Capital Asset Pricing Model (CAPM) (SHARPE, 1970). Estes dois modelos foram extensamente utilizados na literatura para verificar a existência de retornos anormais associados ao rebalanceamento dos índices de ações. O modelo RAM foi utilizado por Lynch e Mendenhall (1997), Vespro (2006) e Bildik e Gülay (2008). O CAPM, por sua vez, foi utilizado por Cheung e Roca (2012).

No modelo RAM, os retornos anormais (RA) da ação i (RAi,t) foram calculados com base

na diferença entre o retorno de uma ação i (Ri,t) e o retorno de mercado (Rm,t) na data t, conforme

apresentado na Equação 3.

PP-1 PP PP+1 ... RI-1 RI RI+1 RI+2 RI+3 RI+4 RI+5 RI+6 RI+7 ... RI+19 RI+20

PP-1 PP

RI-1 RI

RI+1 Divulgação das carteiras prévias

Rebalanceamento

Pós-Rebalanceamento Efeito permanente após anúncio

Efeito permanente total Dia do anúncio da

primeira prévia da carteira teórica do índice Bovespa na antes da abertura

do pregão

25

(3) 𝐴𝑖,𝑡 = 𝑖,𝑡− ,𝑡

Pelo CAPM (SHARPE, 1964; LINTNER, 1965; MOSSIN, 1966), o retorno esperado ao investir em uma ação está relacionado com seu risco sistemático: quanto maior o risco sistemático, maior será o retorno esperado pelo investidor. O modelo CAPM utiliza o β para mensurar o risco sistemático de um ativo.

No CAPM, os retornos anormais RA da ação i (RAi,t) foram calculados com base na

diferença entre o retorno de uma ação i na data t (Ri,t) e o retorno esperado (RE) pela ação i

(REi,t) na data t, conforme apresentado na Equação 5. O retorno esperado (RE) que se utiliza do

modelo CAPM, por sua vez, é calculado conforme apresentado na Equação 4:

(4) 𝐸𝑖,𝑡 = 𝑓,𝑡+ 𝛽𝑖( ,𝑡 − 𝑓,𝑡)

(5) 𝐴𝑖,𝑡 = 𝑖,𝑡− 𝐸𝑖,𝑡

(6) 𝛽𝑖 = 𝑣 𝑖, 𝑚

𝑉𝑎𝑟 𝑚 ,

onde:

Rf = taxa de juros livre de risco;

βi = beta da ação i.

A taxa de juros livre de risco foi calculada com base no fator diário do Certificado de Depósito Interbancário (CDI). O CDI, divulgado pela CETIP, é apurado com base nas operações pré-fixadas de 1 dia útil do mercado interbancário. O critério para adotar o CDI como taxa de juros livre de risco considerou a disponibilidade de dados (outras taxas básicas de juros não estariam disponíveis para prazos muito antigos porque o mercado financeiro local era pouco desenvolvido) e o curto período do evento estudado.

O βi de cada ação foi calculado com base na covariância e na variância entre os retornos

da ação i (Ri,t) e os retornos de mercado (Rm,t), conforme apresentado na Equação 6. O período

utilizado no cálculo do βi foi de 6 meses, iniciando-se 7 meses antes da data do evento e

26

prazos inferiores a 1 mês em relação ao dia do rebalanceamento seriam afetados pela divulgação das prévias das carteiras teóricas do Ibovespa.

O retorno anormal acumulado da ação i (RAAi) será calculado através da soma dos

retornos anormais (RAi) diários, conforme apresentado na Equação 7:

(7) 𝐴𝐴𝑖 = ∑𝑡= 𝐴𝑖,𝑡

Após o cálculo do retorno anormal acumulado da ação i (RAAi), deve-se calcular o

retorno anormal acumulado médio (RAAM). O retorno anormal acumulado médio (RAAM) será calculado pela média dos retornos acumulados de cada uma das ações i incluídas no Ibovespa, conforme apresentado na Equação 8.

(8) 𝐴𝐴𝑀 = ∑𝐼𝑖= 𝐴𝐴𝑖,𝑡

Após o cálculo do retorno anormal acumulado médio (RAAM) foi realizado um teste t para verificar se há evidências para rejeitar a hipótese nula de que o RAAM é igual a zero.

A estatística t é calculada com base no RAAM e em seu desvio-padrão. A estatística t é utilizada para calcular a probabilidade (p-valor) de que a hipótese nula não pode ser rejeitada. Nesta dissertação, realizaremos um teste bicaudal. No modelo de mercado e no modelo CAPM, o teste t foi realizado conforme apresentado nas Equações 9 e 10:

(9) 𝑡 =∑𝑁𝑖= 𝑀𝑖

( √⁄ ) ~𝑡 −

(10) =∑𝑁𝑖= 𝑀𝑖−̅̅̅̅̅̅̅̅̅𝑀 −

27

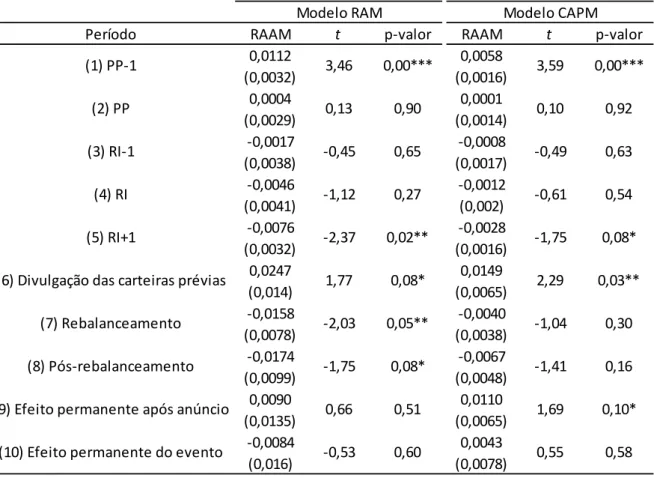

4 RESULTADOS

A tabela 2 contém o RAAM para cada um dos 10 períodos de eventos do presente trabalho. Além do RAAM, a tabela 2 apresenta informações acerca do erro-padrão do RAAM, valor da estatística t e p-valor.

Tabela 2 Resultados

Fonte: Elaborado pelo autor.

Foram encontradas evidências que permitem rejeitar a hipótese nula de que não existem retornos anormais associados à inclusão de uma ação no Ibovespa. Foram encontradas evidências de retornos anormais positivos, no modelo RAM, nos períodos de evento (1) dia da véspera do anúncio da primeira prévia do Ibovespa e (6) período de divulgação das carteiras prévias – período entre o dia da véspera do anúncio da primeira prévia da carteira teórica do Ibovespa e o dia da véspera do rebalanceamento do Ibovespa. Utilizando o CAPM, as

Período RAAM t p-valor RAAM t p-valor

0,0112 0,0058 (0,0032) (0,0016) 0,0004 0,0001 (0,0029) (0,0014) -0,0017 -0,0008 (0,0038) (0,0017) -0,0046 -0,0012 (0,0041) (0,002) -0,0076 -0,0028 (0,0032) (0,0016) 0,0247 0,0149 (0,014) (0,0065) -0,0158 -0,0040 (0,0078) (0,0038) -0,0174 -0,0067 (0,0099) (0,0048) 0,0090 0,0110 (0,0135) (0,0065) -0,0084 0,0043 (0,016) (0,0078)

RAAM: Retorno acumulado anormal médio * Significativo a 10%

** Significativo a 5% *** Significativo a 1%

-1,41 0,16 1,69 0,10* 0,55 0,58 0,10 0,92 -0,49 0,63 -1,04 0,30 0,54 -1,75 0,08* 2,29 0,03** -0,61 -0,53 0,00*** 0,90 0,65 0,27 0,02** 0,08* 0,05** 0,08* 0,51 0,60 (10) Efeito permanente do evento

(1) PP-1

(2) PP

(3) RI-1

(4) RI

(5) RI+1

(6) Divulgação das carteiras prévias

Modelo RAM Modelo CAPM

(7) Rebalanceamento

(8) Pós-rebalanceamento

(9) Efeito permanente após anúncio

28

evidências de retornos anormais positivos foram encontradas nos períodos (1) dia da véspera do anúncio da primeira prévia do Ibovespa, (6) período de divulgação das carteiras prévias – período entre o dia da véspera do anúncio da primeira prévia da carteira teórica do Ibovespa e o dia da véspera do rebalanceamento do Ibovespa – e (9) período de efeito permanente após anúncio – período entre o dia da véspera do anúncio da primeira prévia da carteira teórica do Ibovespa e o quinto pregão após o dia do rebalanceamento do índice.

Os retornos anormais negativos, por sua vez, foram encontrados, em ambos os modelos, no período (5) dia posterior ao dia do rebalanceamento do Ibovespa. O modelo RAM também encontrou evidências de retornos anormais negativos nos períodos (7) rebalanceamento – período entre o dia do rebalanceamento do Ibovespa e o quinto pregão após o dia do rebalanceamento do Ibovespa – e (8) pós-rebalanceamento – período entre o sexto pregão após o dia do rebalanceamento do índice e o vigésimo pregão após o dia de rebalanceamento do índice.

As evidências são particularmente significativas no primeiro período de evento (1) dia da véspera do anúncio da primeira prévia do Ibovespa. Ou seja, na véspera do dia do anúncio da primeira prévia da carteira teórica do Ibovespa. Utilizando-se uma amostra de 70 ações incluídas no Ibovespa entre janeiro de 1994 e janeiro de 2014, encontrou-se, no modelo RAM, retorno anormal acumulado médio de 1,12%, que permite rejeitar a hipótese nula com nível de significância a 1%. No modelo CAPM, por sua vez, encontrou-se um RAAM de 0,58%, que também permite rejeitar a hipótese nula com nível de significância a 1%.

Não foram encontradas evidências de retornos anormais positivos ou negativos, em ambos os modelos, nos períodos (2) divulgação da primeira prévia da carteira teórica do Ibovespa, (3) véspera do dia do rebalanceamento do Ibovespa e (4) dia do rebalanceamento do Ibovespa.

No período (5) dia posterior ao dia do rebalanceamento do Ibovespa foram encontradas evidências de retorno anormal negativo utilizando os modelos RAM e CAPM. O modelo RAM encontrou retorno anormal acumulado médio de -0,76% significativo ao nível de 5%. O modelo CAPM, por sua vez, encontrou retorno anormal acumulado médio de -0,28% significativo ao nível de 10%.

29

No modelo RAM, o retorno anormal acumulado médio no período (7) rebalanceamento de -1,58% é significativo ao nível de 5%. O modelo CAPM não encontrou retorno anormal acumulado médio significativo neste período.

No modelo RAM, o retorno anormal acumulado médio no período (8) pós-rebalanceamento de -1,74% é significativo ao nível de 10%. O modelo CAPM não encontrou retorno anormal acumulado médio significativo neste período.

No modelo CAPM, o retorno anormal acumulado médio no período (9) efeito permanente após anúncio de 0,90% é significativo ao nível de 10%. O modelo RAM não encontrou retorno anormal acumulado médio significativo neste período.

Por fim, para o período mais longo do evento em análise, o período (10) efeito permanente do evento, não foram encontradas retornos anormais acumulados médios significativos.

Os resultados apontados no presente trabalho estão em linha com os estudos de Harris e Gurel (1986) e Lynch e Mendenhall (1997). No entanto, estes outros autores identificaram resultados anormais positivos no dia de anúncio da carteira teórica, enquanto o presente estudo encontrou os mesmos resultados no dia da véspera do anúncio da carteira teórica do Ibovespa. Esta diferença pode ser explicada pela metodologia do Ibovespa. Diferentemente de índices estudados por autores como Harris e Gurel (1986) e Lynch e Mendenhall (1997), a metodologia do Ibovespa é pública e pode ser estimada pelos investidores.

30

5 CONCLUSÃO

No presente trabalho, buscou-se analisar a existência de retornos anormais em rebalanceamentos do Ibovespa. No rebalanceamento, ações são incluídas ou excluídas de um índice de ações com o objetivo de melhor representar a carteira de mercado. A alteração na composição de um índice de ações, por sua vez, cria uma demanda por ativos financeiros específicos.

Os resultados da seção anterior sugerem a presença de retornos anormais positivos na véspera da divulgação da primeira prévia da carteira teórica do Ibovespa. Por outro lado, os resultados apontam resultados anormais negativos após a data efetiva do rebalanceamento.

Estes resultados permitem concluir que os investidores utilizam as informações públicas da composição do Ibovespa para antecipar as inclusões de ações no Ibovespa. Com isso, verifica-se a presença de retornos anormais positivos na véspera da divulgação da primeira prévia do Ibovespa. Um investidor que queira se apropriar deste retorno anormal positivo deve comprar a ação a ser incluída no Ibovespa no dia anterior à véspera do dia da divulgação da primeira prévia da carteira teórica do Ibovespa. Se um investidor tivesse utilizado essa estratégia no período entre janeiro de 1994 e janeiro de 2014 para comprar as 70 ações incluídas no Ibovespa, alcançaria um retorno anormal médio 1,12% (modelo RAM) ou 0,58% (modelo CAPM) no dia da véspera da divulgação da primeira prévia da carteira teórica do Ibovespa.

Em seguida, o investidor poderia optar por uma das duas estratégias: vender na véspera da divulgação da primeira prévia da carteira teórica do Ibovespa ou vender na véspera do dia do rebalanceamento do índice. Se o investidor optar por vender na véspera da divulgação da primeira prévia da carteira teórica do Ibovespa, o investidor se apropriará dos retornos anormais médios mencionados acima. Ou seja, apropriaria um retorno anormal médio diferente de zero ao nível de significância de 1%. Se o investidor optar por manter as posições por um período mais longo e vender na véspera do dia do rebalanceamento, alcançaria um retorno anormal médio de 2,47% (modelo RAM) ou 1,49% (modelo CAPM) no dia da véspera da divulgação da primeira prévia da carteira teórica do Ibovespa. Ou seja, teria um retorno anormal acumulado médio diferente de zero ao nível de significância de 5% (modelo CAPM) ou 10% (modelo RAM).

31

significativo ao nível de 5%. Em ambos os modelos, o retorno acumulado médio no período (8) pós-rebalanceamento é negativo ao nível de significância de 10%:

-1,74% no modelo RAM e -0,67% no modelo CAPM.

Estes resultados são coerentes com a hipótese de pressão nos preços. Ou seja, os retornos anormais positivos são temporários. Os retornos anormais positivos temporários foram os mais comuns na revisão de literatura e os primeiros a serem estudados (HARRIS; GUREL, 1986).

32

REFERÊNCIAS BIBLIOGRÁFICAS

BARONTINI, Roberto; RIGAMONTI, Silvia. Stock Index Futures and the Effect on Cash Market in Italy. Evidence from Changes in Indexes Composition. In: EFMA 2000 Athens Meeting. 2000.

BENEISH, Messod D.; GARDNER, John C. Information costs and liquidity effects from changes in the Dow Jones Industrial Average list. Journal of Financial and Quantitative Analysis, v. 30, n. 01, p. 135-157, 1995.

BILDIK, Recep; GÜLAY, Güzhan. The effects of changes in index composition on stock prices and volume: Evidence from the Istanbul stock exchange. International Review of Financial Analysis, v. 17, n. 1, p. 178-197, 2008.

BM&FBOVESPA. BM&FBOVESPA altera data de início de vigência das carteiras do Ibovespa e demais índices. 2011a.

BM&FBOVESPA. Como investir em ações. 2011b. BM&FBOVESPA. Índice Bovespa. 2012.

BREALEY, Richard A. Principles of corporate finance. Tata McGraw-Hill Education, 2012. BROWN, Stephen J.; WARNER, Jerold B. Using daily stock returns: The case of event studies. Journal of financial economics, v. 14, n. 1, p. 3-31, 1985.

CAMPBELL, Lo; LO, Andrew; MACKINLAY, John Y. The econometrics of financial markets, 1997.

CETIP. Nova metodologia de apuração da taxa DI.

CHEUNG, Adrian (Wai Kong); ROCA, Eduardo. The effect on price, liquidity and risk when stocks are added to and deleted from a sustainability index: Evidence from the Asia Pacific context. Journal of Asian Economics, v. 24, p. 51-65, 2013.

CHUNG, Richard; KRYZANOWSKI, Lawrence. Are the market effects associated with revisions to the TSE300 index robust.Multinational Finance Journal, v. 2, n. 1, p. 1-36, 1998. DEININGER, Claus; KASERER, Christoph; ROOS, Stephanie. Stock price effects associated with index replacements in Germany. In: EFMA 2001 Lugano Meetings. 2000.

DHILLON, Upinder; JOHNSON, Herb. Changes in the Standard and Poor's 500 List. The Journal of Business, v. 64, n. 1, p. 75-85, 1991.

DOESWIJK, Ronald Q. The index revision party. International Review of Financial analysis, v. 14, n. 1, p. 93-112, 2005.

33

FAMA, Eugene F. Efficient capital markets: II. Journal of Finance. v. 46, n.5, p. 1575-1617, 1991.

GOETZMANN, Willian N.; GARRY, Mark. Does Delisting from the S&P 500 Affect Stock Price?.Financial Analyst Journal.p. 64-69, 1986.

GOODACRE, A.; LAWRENCE, M. Price and volume effects associated with changes in the constituents of the FTSE 100 index. In: INQUIRE (UK) Autumn Seminar, Edinburgh. 1994. p. 2-4.

HARRIS, Lawrence; GUREL, Eitan. Price and volume effects associated with changes in the S&P 500 list: New evidence for the existence of price pressures. The Journal of Finance, v. 41, n. 4, p. 815-829, 1986.

KAUL, Aditya; MEHROTRA, Vikas; MORCK, Randall. Demand curves for stocks do slope down: New evidence from an index weights adjustment. The Journal of Finance, v. 55, n. 2, p. 893-912, 2000.

LINTNER, John. The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets.The review of economics and statistics, p. 13-37, 1965.

LIU, Shinhua. The impacts of index rebalancing and their implications: Some new evidence from Japan. Journal of International Financial Markets, Institutions and Money, v. 16, n. 3, p. 246-269, 2006.

LYNCH, Anthony W.; MENDENHALL, Richard R. New Evidence on Stock Price Effects Associated with Charges in the S&P 500 Index.Journal of Business. v. 70, p. 351-383, 1997.

MOSSIN, Jan. Equilibrium in a capital asset market. Econometrica: Journal of the econometric society, p. 768-783, 1966.

POLONCHEK, John; KREHBIEL, Tim. Price and volume effects associated with changes in the Dow Jones averages. The quarterly review of economics and finance, v. 34, n. 4, p. 305-316, 1995.

SERRA, Ricardo Goulart et al. Efeito no Preço das Ações Ingressantes no Ibovespa. Contabilidade Vista & Revista, v. 22, n. 2, p. 15-42, 2011.

SHARPE, William F. Capital asset prices: A theory of market equilibrium under conditions of risk*. The journal of finance, v. 19, n. 3, p. 425-442, 1964.

SHARPE, William F.; SHARPE, W. F. Portfolio theory and capital markets. New York: McGraw-Hill, 1970.

SHLEIFER, Andrei. Do demand curves for stocks slope down?.Journal of Finance. v. 41, n. 3, p. 579-590, 1986.

35

APÊNDICE

Datas das prévias e do início do período de vigência das carteiras teóricas do Ibovespa

Fonte: Elaborado pelo autor