CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO DE EMPRESAS

NILTON TADEU NASCIMENTO FLORES

O MERCADO DE AÇÕES COMO HEDGE CONTRA INFLAÇÃO – UMA ANÁLISE PRÉ E PÓS PLANO REAL

NILTON TADEU NASCIMENTO FLORES

O MERCADO DE AÇÕES COMO HEDGE CONTRA INFLAÇÃO – UMA ANÁLISE PRÉ E PÓS PLANO REAL

Dissertação apresentada ao Programa de Pós-Graduação em Administração de Empresas da Universidade Presbiteriana Mackenzie como parte das exigências para a obtenção do título de Mestre em Administração de Empresas.

Orientador: Prof. Dr. Emerson Fernandes Marçal

Flores, Nilton Tadeu Nascimento.

F634m O mercado de ações como hedge contra inflação - uma análise pré e pós plano real / Nilton Tadeu Nascimento Flores. – São Paulo, 2009.

79 f.; 30 cm.

Disssertação (Mestrado em Administração de Empresas) – Universidade Presbiteriana Mackenzie, 2009.

Orientador: Emerson Fernandes Marçal Bibliografia: p. 57-60

1. Inflação. 2. Hedge. 3. Mercado de Ações. 4. Plano Real. 5. Finanças Estratégicas. I. Autor. II. Título.

O MERCADO DE AÇÕES COMO HEDGE CONTRA INFLAÇÃO – UMA ANÁLISE PRÉ E PÓS PLANO REAL

Dissertação apresentada ao Programa de Pós-Graduação em Administração de Empresas da Universidade Presbiteriana Mackenzie como parte das exigências para a obtenção do título de Mestre em Administração de Empresas.

Aprovada em 11.08.2009

BANCA EXAMINADORA

_______________________________________________________________________ Prof. Dr. Emerson Fernandes Marçal

Universidade Presbiteriana Mackenzie

_______________________________________________________________________ Prof. Dr. Fernando Antonio Slaibe Postali

Universidade de São Paulo

_______________________________________________________________________ Prof. Dr. Diógenes Manuel Leiva Martin

Reitor da Universidade Presbiteriana Mackenzie Professor Dr. Manassés Claudino Fonteles

Decano de Pesquisa de Pós-Graduação Professora Dra. Sandra Maria Dotto Stump

Diretor do Centro de Ciências Sociais e Aplicadas Professor Dr. Moisés Ari Zilber

Antes de mais nada agradeço a Deus, pela família, pelos bons amigos, pela saúde e perseverança na busca dos objetivos.

Aos meus irmãos Enio e Enilda, pela confiança.

A Elisabete Santos pela companhia durante o este percurso.

Ao Banco do Brasil S.A., pelo valioso apoio, fator fundamental na conquista de mais um objetivo em minha vida.

Ao saudoso amigo Wilhan Eduardo Amorim França, pelo exemplo de perspicácia.

Aos amigos da Unidade Alta Renda do Banco do Brasil, pela confiança, compreensão e ajuda na busca dos dados que alicerçaram esta pesquisa.

Ao Prof. Dr. Diógenes Manuel Leiva Martin, pela espirituosidade, pelos conselhos valiosos e pela vinculação precisa entre os conceitos acadêmicos e a prática profissional sempre presente em suas aulas.

Ao Prof. Dr. Lucas Ayres B. de C. Barros, pela habilidade em tornar simples conceitos complexos.

À Prof. Dra. Darcy Mitiko Mori Hanashiro, pelas palavras de incentivo no decorrer do curso.

Ao Prof. Dr. Emerson Fernandes Marçal, pelas intervenções certas nas horas exatas. Ao Prof. Dr. Valdir Martins, amigo sempre presente nas longas e acaloradas discussões filosóficas – acompanhadas de cerveja gelada e muito bom-humor – sobre o valor do conhecimento, a importância de ampliar horizontes e a eficiência (ou não?) do mercado financeiro.

“A coisa mais indispensável a um homem é reconhecer o uso que deve fazer do seu próprio conhecimento.”

No presente trabalho, analisamos a relação entre o Mercado de Ações e a Inflação no período de 1980 a 2009, dividindo o estudo em duas etapas: antes e depois da implantação do Plano Real. O estudo foi realizado à luz das pesquisas internacionais como de Bernard e Frecka (1987), Luintel e Paudyal (2001), Luintel e Paudyal (2006), Araújo (2007) e outros pesquisadores que analisaram a relação entre mercado acionário e inflação. Baseamo-nos no trabalho de Bodie (1975), que estudou a eficiência da carteira do mercado de ações como hedge para a inflação inesperada no mercado norte-americano, utilizando uma série histórica de dados de 1953 a 1972. Os resultados obtidos não confirmaram que o mercado de ações é uma forma eficiente de hedge contra a inflação.

In this study, we analyzed the relationship between the stock market and inflation in the period 1980 to 2009, dividing the study into two stages: before and after implementation of the Plan Real. The study was conducted in the light of the international researches like, for examples, Bernard and Frecka (1987), Luintel and Paudyal (2001), Luintel and Paudyal (2006) and Araújo (2007) and others that analyzed the relationship between stock market and inflation. We based our research in the work of Bodie (1975), which examined the efficiency of the stock market portfolio to hedge unexpected inflation in the U.S. market, using a series of historical data from 1953 to 1972. Our results did not confirm the efficiency of the stock market portfolio as hedge against inflation.

SUMÁRIO

1 INTRODUÇÃO ... 13

1.1 Objetivos ... 15

1.2 Motivação ... 16

1.3 Estrutura do Trabalho ... 16

2. REFERENCIAL TEÓRICO ... 17

2.1 Hedge ... 17

2.2 Mercado de Ações x Inflação ... 19

2.3 Ações como Hedge contra a Inflação Inesperada ... 23

3. DESCRIÇÃO DA BASE DE DADOS ... 27

3.1 Índices de Preços ... 28

3.1.1 IGP-DI – Índice Geral de Preços – Disponibilidade Interna ... 28

3.1.2 IPCA – Índice de Preços ao Consumidor Amplo ... 30

3.1.3 IPCA x IGP-DI ... 30

3.2 Taxa Selic ... 33

3.3 Mercado de Capitais ... 36

4 METODOLOGIA ... 40

4.1 Metodologia Econométrica ... 42

4.1.1 Previsão de Inflação... 45

4.2 Estimação Recursiva de Parâmetros ... 47

5 APRESENTAÇÃO DOS RESULTADOS OBTIDOS ... 49

5.1 Resultados utilizando o IGP-DI como indicador de Inflação ... 49

5.2 Resultados utilizando o IPCA como indicador de Inflação ... 51

5.3 Comparativo IPCA X IGP-DI ... 53

6 DISCUSSÃO DOS RESULTADOS ... 54

7 CONCLUSÃO ... 56

REFERÊNCIAS BIBLIOGRÁFICAS ... 57

APÊNDICE A ... 60

LISTA DE TABELAS

Tabela 1: Teste de Causalidade de Granger entre IGP-DI e Taxa Selic... 43

Tabela 2: Teste de Causalidade de Granger entre IPCA e Taxa Selic. ... 44

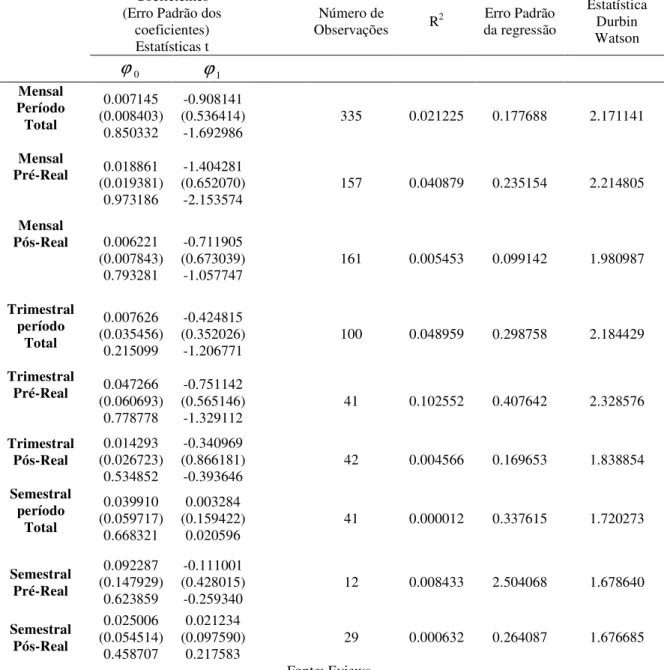

Tabela 3: Resultados da Regressão

R

ibovespa=

ϕ

0+

ϕ

1R

_res+

µ

(IGP-DI) ... 50Tabela 4: Resultados de Regressão

R

ibovespa=

ϕ

0+

ϕ

1R

_res+

µ

(IPCA) ... 52LISTA DE GRÁFICOS

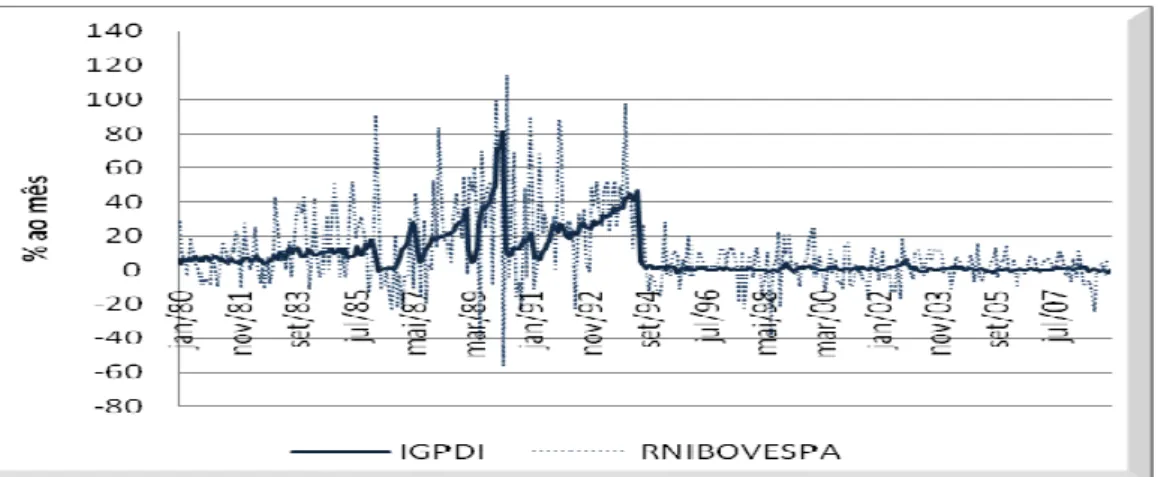

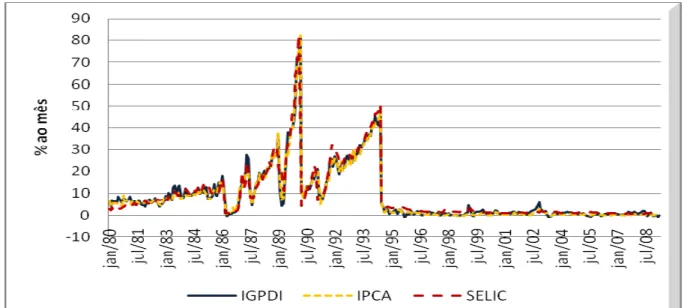

Gráfico 1: Variação percentual do IGP-DI x Retorno nominal do Ibovespa. ... 13

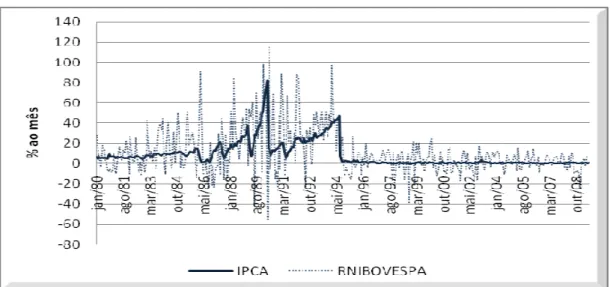

Gráfico 2: Variação percentual do IPCA x Retorno nominal do Ibovespa ... 14

Gráfico 3: IGP-DI x IPCA (1980 a 2009) ... 31

Gráfico 4: IGP-DI x IPCA (jan/1980 a jun/1994). ... 32

Gráfico 5: IGP-DI x IPCA (jul/1994 a abri/2009). ... 32

Gráfico 6: Variação Percentual Mensal IGP-DI x IPCA x SELIC (jan/1980 a abr/2009). ... 34

Gráfico 7: Variação Percentual Mensal IGP-DI x IPCA x SELIC (jan/1980 a jun/1994). ... 35

Gráfico 8: Variação Percentual Mensal IGP-DI x IPCA x SELIC (jul/1994 a abr/2009)... 35

1 INTRODUÇÃO

Com a implantação do Plano Real, em 1994, o Brasil experimentou uma mudança substancial em vários fundamentos econômicos. Merece destaque o controle da inflação, dada sua capacidade de corrosão do poder de compra da moeda. Juntamente com o controle da inflação, a economia brasileira entrou em um processo gradual de redução da taxa de juros básicos da economia, o que fez com que os agentes procurassem por outras opções de investimento para seus recursos. Neste cenário, o mercado de capitais tem experimentado, a cada ano, aumento substancial no número de participantes interessados no retorno obtido com o investimento em ações.

Dentre as possíveis causas que poderiam ser listadas para justificar o interesse dos investidores no mercado acionário, podemos citar (1) a possibilidade de auferir remuneração superior às oferecidas pelos papéis de renda fixa e (2) a crença de que essa remuneração se constitua em proteção contra as variações do poder de compra da moeda no médio ou longo prazo.

A segunda suposição requer atenção especial, pois, dada a alta volatilidade das ações, a constatação da eficiência destas como hedge para inflação exige estudo mais cuidadoso, na medida em que estes ativos compõem o portfólio de fundos de investimentos, seguradoras e, em especial, os fundos de pensão, que têm por objetivo a gestão dos recursos de seus associados geralmente por toda a vida economicamente ativa.

Gráfico 2: Variação percentual do IPCA x Retorno nominal do Ibovespa

Os gráficos 1 e 2 mostram a evolução mensal do retorno nominal do Índice Bovespa - sem ajuste por inflação ou dividendos - no período de janeiro de 1980 a abril de 2009, comparados, respectivamente, à variação percentual do IPCA e do IGP-DI1.

A observação dos gráficos permite perceber que o retorno das ações acompanha a inflação, porém, com alta volatilidade. A pergunta que poderia ser formulada é se a inclusão de ações numa carteira diminui o risco de perda do retorno esperado frente às variações inesperadas da inflação.

Ressalte-se que o retorno nominal do Ibovespa inclui a variação inflacionária e o prêmio pelo risco exigido pelo investidor, sendo que a manutenção deste prêmio frente à surpresa inflacionária deveria ser uma das principais preocupações do investidor. Esta é uma das razões pelas quais existem vários estudos analisando a relação entre retorno do mercado de ações e inflação.

As pesquisas que avaliaram o retorno de ativos financeiros e inflação utilizam os mais diversos modelos estatísticos, sendo que a maioria dos textos que compõem a bibliografia do presente estudo testa a Hipótese de Fisher2. No contexto de Fisher, o retorno das ações mantém

1 Os gráficos foram feitos no software Microsoft Excel a partir da base de dados utilizada neste trabalho, cujas fontes

registramos no item base de dados.

2 Este estudioso estabeleceu, em 1930, a hipótese de que a taxa de juros nominal ex-ante deve refletir

correlação de grau 1 com a variação da inflação, ou seja, o retorno real das ações se mantém frente à inflação (LUINTEL e PAYDYAL, 2001).

No entanto, nosso trabalho difere destes estudos na medida em que analisa a eficiência da carteira de ações como hedge para a parcela inesperada da inflação que também pode ser chamada de surpresa inflacionária. Baseamo-nos no trabalho realizado por Zvi Bodie que, em 1975, utilizou dados do mercado norte-americano, de janeiro de 1953 a dezembro de 1972, para avaliar a relação entre o retorno real do mercado de ações e o componente inesperado da inflação.

Em seu trabalho Bodie (1975) considerou a existência de um ativo livre de quaisquer riscos – exceto o risco de inflação – e, a partir desta suposição, afirma que uma carteira de ações seria hedge contra inflação na medida em que combinada com este ativo resultasse em redução significativa ou eliminação de sua variância que, uma vez que não existem outros riscos, pode ser definida como risco inflacionário.

Bodie definiu como o componente inesperado ou surpresa inflacionária a diferença entre os valores estimados e os valores observados da inflação, ou seja, os resíduos da regressão do modelo utilizado para estimativa. Este foi o conceito utilizado em nossa pesquisa.

1.1 OBJETIVOS

Os objetivos principais da realização da presente pesquisa foram:

a) Avaliar a relação existente entre a carteira de ações, representada neste estudo pelo Ibovespa e a inflação, a fim de verificar se a primeira pode ser considerada hedge contra variação de preços, e

1.2 MOTIVAÇÃO

Nossa motivação para a pesquisa foi a crescente popularização do mercado de ações, decorrente, dentre outros fatores, da procura dos agentes por novas opções de investimento face às reduções das taxas de juros verificadas a partir de 1999.

No Dicionário Oxford Advanced Learner (2006, pág.603), o termo Hedge é definido

como: “uma forma de auto-proteção contra a perda de algo, especialmente dinheiro”. Em vários outros textos consultados, o conceito de Hedge está associado à proteção do patrimônio contra algo inesperado e é um mecanismo procurado pelos agentes para eliminar ou reduzir riscos.

No entanto, acreditamos que muitos investidores que direcionam seus recursos para o mercado de ações3, em especial aqueles que adotam esta estratégia por período prolongado, não dedicam a devida atenção ao comportamento do prêmio pelo risco esperado para as ações na presença de processos inflacionários, o que pode gerar, no decorrer ou no final do período de maturação do investimento, resultado aquém do esperado. A análise deste comportamento foi objeto de nosso estudo.

1.3 Estrutura do Trabalho

Esta dissertação está dividida em sete capítulos:

1. Introdução, da qual este relato faz parte e em que registramos objetivo, justificativas e linhas gerais do trabalho;

2. Referencial teórico;

3. Comentários acerca da base de dados; 4. Descrição da metodologia utilizada; 5. Resultados obtidos;

6. Discussão dos Resultados; e 7. Conclusões.

3 Neste caso, não se refere aos investidores qualificados, especuladores ou arbitradores. A definição de especuladores

2 REFERENCIAL TEÓRICO

Neste capítulo abordamos os conceitos Hedge e registramos o resultado de alguns estudos que avaliaram a relação entre Mercado de Ações e Inflação e sua importância.

2.1 HEDGE

Adoção de mecanismos de proteção contra variação nos preços ou índices é denominada Hedge e os agentes que realizam esta operação são denominados Hedgers. Segundo Besada (2005, p. 22), “Hedgers são agentes econômicos que desejam se proteger das flutuações adversas nos preços de commodities, taxas de juros, moedas estrangeiras ou ações, buscando reduzir seu risco.”

Existem várias apresentações para o conceito de Hedge, no presente capítulo listamos os conceitos expostos por Bodie (1975) por entendermos que eles abrangem a maior parte das definições consultadas e por abordar o risco inflacionário, que é o objeto de nosso estudo.

Segundo o autor, uma carteira de ações pode ser definida como hedge contra inflação em três situações distintas, conforme seguem:

1) Quando oferece proteção contra inflação, ou seja, elimina ou reduz a possibilidade do retorno real de um ativo ficar abaixo de um determinado piso, por exemplo, zero. Os fundos denominados de capital protegido são exemplos de hedge que se enquadram nesta definição. Entretanto, o autor ressalta que para que uma carteira de ações seja classificada como hedge segundo esta definição, ela deveria estar livre de todos os tipos de risco e não apenas o inflacionário.

hedge contra inflação na medida em que, combinada com este ativo, eliminasse ou resultasse em redução significativa de sua variância4.

3) Na terceira definição, uma carteira de ações pode ser entendida como Hedge se seu retorno real for independente da variação nos índices de preço, ou seja, se retorno real e inflação não forem correlacionados. Este conceito é decorrente da Hipótese de Fisher e é utilizado em grande parte dos estudos que avaliam a eficácia do mercado de ações como hedge contra inflação.

Em nosso trabalho, avaliamos relação entre mercado de ações e inflação a partir da seguinte regressão:

µ

ϕ

ϕ

+

+

=

resibovespa

R

R

0 1 _ (1)Na qual:

Ribovespa é o retorno real do Ibovespa

R_res é a diferença entre os valores estimados para nosso modelo de inflação e os valores

observados, ou seja, são os resíduos da regressão, que definimos como inflação inesperada.

A partir deste modelo, o retorno da carteira de Ibovespa seria considerado Hedge contra inflação em nosso estudo quando o parâmetro ϕ1 fosse igual a unidade (ϕ1 = 1), pois nesta

condição o retorno real das ações subiria na mesma proporção da inflação inesperada.

2.2 MERCADO DE AÇÕES X INFLAÇÃO

“Whatever its proximate source, inflation is a disease, a dangerous and sometimes fatal disease, a disease that, if not checked in time, can destroy a society ...”

(Milton Friedman, 1994)5

O processo inflacionário é objeto de observação constante por parte dos agentes econômicos, pois, quando contínuo e descontrolado, dentre outros fatores nocivos, corrói o poder de compra da moeda, produzindo graves distorções de ordem econômica, tais como aumento da pobreza, concentração de renda e transferência de investimentos da atividade produtiva para o mercado financeiro, em função das altas taxas de juros.

O Brasil, até a implantação do Plano Real, mantinha um sistema de intermediação financeiro desestruturado, que inviabilizava os investimentos necessários ao desenvolvimento social e tecnológico.

[...] A partir dessa perspectiva a inflação brasileira é um instrumento de transferência de renda dos setores politicamente mais fracos, ou seja, dos trabalhadores, e dos setores economicamente menos dinâmicos, para os setores economicamente dinâmicos e politicamente fortes que comandam o processo de acumulação de capital no país. A inflação é uma luta dos grupos dominantes para se apropriarem de uma parcela cada vez maior do excedente econômico, em prejuízo dos trabalhadores, da baixa e média tecnoburocracia e das pequenas e médias empresas situadas nos setores capitalistas tradicionais ou competitivos da economia [...] (Nakano e Pereira, 1980,p.119)6

Dessa forma, pode-se perceber a relevância do tema inflação, razão pela qual diversos pesquisadores analisaram a relação entre inflação e os ativos financeiros visando a identificar a eficiência destes instrumentos na mitigação do risco inflacionário. Amparamos nossa pesquisa nos textos que abordam especificamente a relação entre ações e inflação, sem abordar outros instrumentos financeiros.

5

FRIEDMAN, Milton. Money Mischief – Episodes in Monetary History.1º ed. New York: A Harvest Book, 1994.

Diversas pesquisas que tratam da relação entre inflação e mercado de ações são efetuadas sob o conceito da Hipótese de Fisher a qual citamos brevemente em função da freqüência com que é abordada nos textos consultados, ainda que a metodologia baseada neste conceito não esteja no escopo deste estudo.

Segundo Terra (2006), Irwin Fisher levantou, em 1930, a hipótese de que a taxa de juros nominal ex-ante deveria antecipar-se à inflação esperada, rendendo à taxa de juros real de equilíbrio. Esta hipótese pode ser estendida às taxas de retorno dos ativos presentes na economia, que, dessa forma, deveriam funcionar como hedge contra a inflação.

De acordo com Fisher (1930), a taxa de juros real esperada é determinada por meio de fatores reais como a produtividade do capital e a preferência intertemporal dos consumidores, e é independente da taxa de inflação esperada. Portanto ativos reais deveriam oferecer uma proteção eficiente contra mudanças monetárias nominais. Em princípio, a Hipótese de Fisher poderia ser estendida a qualquer ativo real, como bens imóveis, ações ordinárias e outros ativos de risco(Terra, 2006, p. 134).

De acordo com a Hipótese de Fisher, a relação entre inflação e retorno real pode ser dada pela seguinte relação:

)

|

(

)

(

r

jt=

j+

jE

t t−1E

α

β

π

ϕ

(2)Na qual:

• E (r jt ) é o retorno real esperado para o ativo j no período t;

• E(πt|ϕt−1) é a expectativa de inflação

π

t para o período t condicionada ao conjunto deinformações φ disponíveis em t-1;

•

α

é o retorno real esperado para o ativo j, que inclui o prêmio pelo risco;• β é a sensibilidade do ativo j à taxa de Inflação (para que não haja correlação entre a taxa

real esperada e a taxa de inflação esperada, β deve ser zero).

Para Luintel e Paudyal (2006), a Hipótese de Fisher pode ser estendida ao mercado de ações, porém, em que pese a relação positiva entre retorno real e inflação indicada por Fisher, evidências empíricas estão longe de ser conclusivas.

correlação entre o retorno do mercado acionário e inflação em 26 países no período pós-guerra, não encontrando evidências que confirmassem a Hipótese de Fisher. Em sua maioria, os parâmetros estimados apontavam para uma relação negativa entre ações e inflação na maioria dos países, repetindo os resultados encontrados no Mercado Norte-Americano.

Gultekin (1983) citou também que os retornos nominais são maiores nos países com altos índices de inflação, porém, não afirmou que isto signifique que inflação causa retorno das ações, suposição implícita na maioria dos trabalhos consultados.

De acordo com Terra (2006), existem algumas hipóteses que procuram justificar a relação negativa entre o retorno do mercado acionário e inflação, como a Hipótese dos Efeitos Fiscais de Feldstein (1980), que afirma que a inflação produz ganhos artificiais para as empresas, os quais, estando sujeitos à tributação, reduziriam a lucratividade real. Desta forma, os investidores, agindo racionalmente, transfeririam essa redução de lucro para o preço das ações, provocando uma queda.

No entanto, essa hipótese depende do regime tributário norte-americano, não tendo sido verificada em países com outras estruturas tributárias.

A pesquisa de Terra (2006) incluiu sete países latino-americanos em desenvolvimento e sete países industrializados. A metodologia foi baseada na análise de Vetores Auto Regressivos – VAR, e reportou, segundo as palavras do autor, “a pobre característica das ações como hedge para a inflação”. Adicionalmente o autor verificou que, a despeito das diferenças nos níveis de volatilidade das variáveis estudadas entre os dois grupos de países, os resultados obtidos são muito semelhantes.

Cozier e Rahman (1988) analisaram a eficiência do Mercado de ações canadense como hedge para inflação e encontraram, a exemplo do que ocorre no mercado norte-americano, uma correlação negativa entre inflação e retorno do mercado. Os pesquisadores relataram, ainda, que os testes de causalidade sugeriram que a inflação não causa o retorno real das ações. Os resultados encontrados comprovam a Hipótese do efeito Proxy de Fama.

correlação positiva entre retorno das ações e atividade real e pela correlação negativa entre atividade real e inflação7.

Nunes et al. (2005) detalham que a correlação negativa entre atividade real e inflação decorre do ciclo econômico, pois o aumento da atividade real gera inflação. Os governos adotam políticas contra cíclicas para evitar a alta de preços. Neste caso, como o preço das ações já teria incorporado a previsão da elevação na atividade real, este se ajusta por meio de uma redução.

A pesquisa de Nunes et al. (2005) indicou a rejeição da Hipótese de Fisher, ou seja, o retorno de mercado de ações, definido pelos autores como o retorno do Ibovespa não pode ser considerado Hedge para inflação. Os autores, no entanto, encontraram evidências que não permitiram rejeitar a hipótese da causalidade reversa, ou seja, o retorno do mercado de ações influencia a nível de inflação.

Luintel e Paudyal (2006) e Gazioglu e Bulut (2004) pesquisaram o mercado do Reino Unido e Istanbul, respectivamente, e optaram pela análise da relação de longo prazo entre índice do mercado de ações e inflação utilizando Cointegração e identificaram relações positivas entre as variáveis.

A interpretação econômica da cointegração é a de que se duas ou mais variáveis possuem uma relação de equilíbrio de longo prazo, então, mesmo que as séries contenham tendências estocásticas, elas irão mover-se juntas no tempo e a diferença entre elas será estável. Em suma, o conceito de cointegração indica a existência de um equilíbrio de longo prazo, para o qual o sistema converge no tempo.8

Em nossa opinião, no entanto, há dois óbices em análises de relações de longo prazo: primeiro, deve-se definir que período pode ser considerado longo prazo, e, segundo, os custos envolvidos na manutenção da carteira por prazo longo poderiam afetar de forma significativa o retorno estimado, influenciando, também, a eficiência da carteira enquanto hedge.

Os testes efetuados por Bodie (1975) analisaram uma perspectiva diferente das ações como hedge contra inflação.

7 O embasamento teórico da Hipótese Proxy está descrito em FAMA, Eugene F. Stock Returns, Real Activity,

Inflation, and Money. In: The American Economic Review, USA, v. 71, nº 4, pp. 545-565, Sep., 1981.

8

Explanação completa do conceito de Cointegração pode ser consultada em:

ENGLE, Robert F.; GRANGER C. W. J. Co-Integration and Error Correction: Representation, Estimation, and Testing. In: Econometrica.USA. vol. 55, No. 2, p. 251-276.,Mar., 1987;

O autor estudou a eficiência de uma carteira de ações como redutora da volatilidade de um portfólio de ativos livres de risco, e, em seguida, decompôs a inflação na componente esperada e inesperada, testando a relação entre esta última e o retorno real da carteira de ações, pois, uma vez que a expectativa inflacionária já deveria estar presente no prêmio exigido pelos investidores, o retorno real esperado só poderia ser afetado pelo componente inesperado da inflação.

Os resultados encontrados por Bodie apontaram relação negativa entre inflação e retorno real. Não houve informações significativas que indicassem a carteira de ações como hedge contra inflação. Cabe ressaltar que a análise segundo a proposta de Bodie baseia-se em uma estimativa de inflação eficiente ex-ante que permita aos investidores uma definição consistente de remuneração nominal esperada.

2.3 AÇÕES COMO HEDGE CONTRA A INFLAÇÃO INESPERADA

Bodie (1975) classifica como hedge a redução da variância do retorno real de um ativo sem quaisquer outros riscos, exceto o inflacionário. Na definição do autor, este título seria o Treasury Bill9 do Governo Norte-Americano. Sendo este ativo isento de qualquer outro risco, a única incerteza quanto a seu retorno real seria o risco de variação dos índices de preços.

Visto que a inflação esperada já estaria antecipada no prêmio exigido pelos investidores quando da aquisição do ativo livre de risco, o retorno real projetado só poderia ser afetado pela surpresa inflacionária ou inflação inesperada que, segundo Bodie, seria a diferença entre o valor estimado e o efetivamente observado ex-post, ou seja, os resíduos dos valores estimados.

O autor define como P(t) o preço no momento t de uma cesta básica hipotética e estabelece a seguinte relação:

~ ~ ~ ) 1 ( ) ( ) ( 1 ) ( 1 + + ≡ + t P t P t r t

Ri (3)

9 Obrigações de dívida do governo americano de curto prazo, de um ano ou menos, e emitidas com desconto sobre

Em que:

• R é o retorno real do ativo livre de risco; e

• r é o retorno nominal do ativo livre de risco.

Verifica-se pela equação (3) que o retorno nominal é conhecido em “t”; porém, o retorno real só será determinado no final do período de maturação, visto que depende de P(t+1).

A razão ) 1 ( ) ( ~ + t P t P

foi substituída pelo o autor pelo símbolo de D~ (t), denominado “índice

de variação do poder de compra da moeda” 10.

Decompondo-se D~ (t) em sua médiaD_ (t) acrescida do desvio em relação à média d~(t), a equação (3) pode ser reescrita como:

~ ~ ~ ) ( 1 ) (

1+Ri t ≡ +r t D (4)

~ _ ~ ) 1 ( ) 1 (

1+Rn ≡ +rn D+ +rn d (5)

Na qual Rn é o retorno real do ativo livre de risco.

Uma vez que a média do índice de variação do poder de compra é conhecida, esta já estaria antecipada no retorno real esperado. Logo, podemos simplificar a expressão acima:

~ _ ~ ) 1 ( 1

1+R≡ +R+ +r d (6)

O termo d~, desvio da variável D estimada, é definido por Bodie como variação não-antecipada no poder de compra da moeda.

Considere uma carteira cujo retorno real R~é dado pela seguinte relação:

~ _ ~

1

1+Re≡ +R+ε (7)

Na qual Re é o retorno real da carteira de ações e

~

ε é o termo de erro que pode afetar o retorno real esperado e envolve vários riscos inerentes aos ativos que compõem a carteira.

Podemos dividir estes riscos em inflacionários e não-inflacionários. Assim, ε~ poderia ser expresso da seguinte forma:

~ ~ ~

µ α

ε ≡ d+ (8)

Sendo ≡ ~ ~ ~ var , cov d d ε

α , substituindo (7) em (6), temos:

_ ~ ~ ~

1

1+Re ≡ +Re+αd+µ (9)

O termo αd~ pode ser chamado de risco inflacionário e o termo µ~ é risco não-inflacionário do retorno real da carteira de ações. Nesta etapa, usamos procedimentos diferentes dos adotados por Bodie; no entanto, descrevemos abaixo, a título de esclarecimento, o processo utilizado pelo autor para avaliar a efetividade das ações como hedge.

O autor direcionou seu foco para a Carteira de Mínima Variância da fronteira Eficiente de Markowitz. Seguindo esta premissa, estabeleceu a relação entre o retorno do portfólio e dos ativos que o compõem pela seguinte equação:

− + + ≡

+Rh Rn w Re Rn

~ ~ ~ ~ 1 1 (10) Sendo que:

• Rh é o retorno do portfólio; e

• W é a proporção de ações no portfólio.

Substituindo as equações (6) e (8) na equação (10), temos:

(

)

~ ~ _ _ _ ~ ) 1 ( 1 11 Rh R w Re Rn+ +r−w +r−α d+wµ − + + ≡

+ (11).

A equação (11) pode ser reescrita como:

(

)

[

]

σ

σ

σ

α 22 2 2 1 2 2 1

1 r w r

w

h ≡ + − + − + (12)

Em que:

•

σ

21é a variância da ~

d;

•

σ

22é a variância de

~

•

σ

2hé a variância do retorno real do portfólio formado.

A partir da expressão (12), Bodie definiu o Índice de Efetividade da Carteira de Ações como hedge para inflação como:

(

)

[

2 2]

1 2 2 1 1 1

α

σ

+σ

− + ≡r

S (13).

Na expressão (13), note que S é inversamente proporcional a

1 2

σ

σ , ou seja, quanto

maior o risco não-inflacionário, menor a efetividade da carteira de ações como hedge.

Em lugar de testar a carteira de ações como hegde no conceito de redução da variância do portfólio de uma carteira de títulos de renda fixa, escolhemos constatar se há relação entre a parcela inesperada da inflação estimada e o retorno real carteira de ações. Verificamos, portanto, se uma carteira de ações responde satisfatoriamente às variações positivas na inflação inesperada.

Desta forma reescrevemos a equação (9) da seguinte maneira: ) ( ) ( ) (

1+R~e t =α0 +α1d t +µ t (14)

Nos resultados obtidos por Bodie, o parâmetroα1 foi significativamente positivo, mostrando uma variação negativa entre inflação e ações, pois, dado que D=

) 1 ( ) ( ~ + t P t

P , a variação

negativa deste indicador significa elevação de P(t+1). Como P é o valor da cesta básica, sua elevação significa alta do índice de inflação.

Em nosso estudo, consideramos D=

) ( ) 1 ( ~ t P t

P + , portanto, um acréscimo em D significa

elevação de preços.

3 DESCRIÇÃO DA BASE DE DADOS

Neste capítulo, descrevemos a base de dados utilizada. As análises foram efetuadas em duas etapas: (i) de janeiro de 1980 a junho de 1994, período aqui definido como Pré-Real; e (ii) de julho de 1994 a abril de 2009, denominada como Pós-Real11, sendo que foram feitas análises mensais, trimestrais e semestrais em relação aos dois períodos definidos, utilizando-se dois indicadores de inflação: o IGP-DI e IPCA.

Iniciamos nossa base de dados em 1980 em função do início da divulgação do Índice de Preços ao Consumidor Amplo – IPCA.

Todos os cálculos e regressões efetuados neste trabalho utilizaram os software Eviews 3.0 e Microsoft Excel.

As bases de dados foram extraídas das seguintes fontes:

• IGP-DI: Ipeadata (www.ipeadata.com.br).

• IPCA: Ipeadata (idem anterior).

• Ibovespa: Bovespa (www.bovespa.com.br).

• Taxa Selic: Ipeadata (idem ao primeiro).

• M1: Meios de pagamento – conceito amplo – Fundação Getúlio Vargas (fgvdados.fgv.br).

Os gráficos deste trabalho foram construídos a partir de nossa base de dados com o auxílio do software Microsoft Excel exceto os gráficos listados nos apêndices A e B que foram extraídos do software Eviews 3.0.

Todas as tabelas listadas no texto e nos apêndices do presente trabalho foram construídas com os valores obtidos através das regressões efetuadas no software econométrico Eviews 3.0.

3.1 ÍNDICES DE PREÇOS

Segundo Melo (1986), para ser considerado indicador de inflação, um índice deve observar os seguintes pré-requisitos:

• Abrangência: a pesquisa deve incluir o movimento de preço de todos os produtos e serviços em seus diversos estágios de comercialização; no entanto, face às dificuldades da obtenção dos dados, são usadas simplificações na coleta que não podem comprometer a validade do indicador.

• Consistência na Agregação: as divisões dos produtos em grupos devem incluir todos os bens da economia e evitar intersecções entre os grupos, e a metodologia de cálculo deve ser uniforme para todos os grupos e estágios de comercialização.

• Conceituação: os índices de preços devem expressar conceitos da Teoria Econômica.

Optamos por utilizar dois índices de inflação e comparar os resultados obtidos com cada um deles: 1) o IGP-DI, que já foi o indicador oficial do Brasil, e 2) o atual indicador do Governo, o IPCA, calculado desde 1980.

3.1.1 IGP-DI – Índice Geral de Preços – Disponibilidade Interna

A FGV calcula os IGPs (IGP-10, IGP-M e IGP-DI), que possuem metodologia idêntica e diferem somente no período de coleta e à data de divulgação. A área de abrangência inclui as 12 maiores regiões metropolitanas do país. Os períodos de coleta são:

• IGP-10: do dia 11 do mês anterior ao dia 10 do mês de referência;

• IGP-M: do dia 21 do mês anterior ao dia 20 do mês de referência;

• IGP-DI: mês completo.

O IGP-DI12 é uma das versões do Índice Geral de Preços (IGP). Medido também pela Fundação Getúlio Vargas (FGV), registra a inflação de preços desde matérias-primas agrícolas e industriais até bens e serviços finais. A FGV calcula os índices de preços desde 1947, quando foi criada a metodologia do IGP, que, na essência, se mantém até os dias atuais.

Inicialmente, as estimativas referiam-se a índice de preços no atacado, preços de gêneros alimentícios e custo de vida. Estas séries foram calculadas retroativamente até 1944, ano de criação da FGV, e tinham a finalidade de deflacionar o índice mensal da evolução dos negócios. Com a introdução da correção monetária no país, em 1964, o IGP passou a ser bastante usado na correção de contratos, especialmente de obras públicas.

O IGP-DI surgiu em 1969, quando IGP foi separado em duas versões: (1) Disponibilidade Interna (DI) e (2) Oferta Global (OG). O principal objetivo era isolar os efeitos das oscilações dos preços do café (a versão DI se encarregava disto atribuindo um peso menor aos produtos de exportação). Hoje, com a diversificação das exportações, a dispersão entre as duas versões é irrelevante. (REVISTA ELETRÔNICA DE ECONOMIA E ENERGIA, 2003).

O IGP-DI faz medições no mês cheio, de 1º a 30/31 de cada mês, e é composto pela soma ponderada de três outros indicadores (FGV):

• IPA: Índice de Preços no Atacado – mede o ritmo evolutivo de preços praticados no nível de comercialização atacadista, nas transações entre empresas, que antecedem as vendas no varejo. O IPA-DI é identificado como um índice de longa tradição e de aplicação intensa, tendo sido implantado em 1947. Participação no IGP-DI: 60%.

• IPC:Índice de Preços ao Consumidor – mede a variação de preços entre as famílias que percebem renda de 1 a 33 salários-mínimos nas cidades de São Paulo e Rio de Janeiro. Participação: 30%.

• INCC: Índice Nacional da Construção Civil – calcula a variação de preços no setor da construção civil, considerando tanto materiais como também a mão-de-obra empregada no setor. Participação: 10%

12 DI ou Disponibilidade Interna é a consideração das variações de preços que afetam diretamente as atividades

3.1.2 IPCA – Índice de Preços ao Consumidor Amplo

Devido à grande variedade de índices divulgados no Brasil, fez-se necessária a escolha de um indicador de inflação reconhecido oficialmente pelo Governo. Para esta finalidade, foi eleito o IPCA – Índice de Preços ao Consumidor Amplo.

O IPCA, índice de preços utilizado pelo Banco Central como base para as metas de inflação do país, é calculado pelo Instituto Brasileiro de Geografia e Estatística – IBGE – desde 1980. A área de abrangência inclui as 11 maiores regiões metropolitanas do país e sua coleta é feita durante o período de um mês completo, sendo a divulgação em torno do dia 10 do mês subseqüente ao da apuração.

O Sistema Nacional de Preços ao Consumidor – SNIPC – é o responsável pelo cálculo dos índices de preços. Os dados são coletados em estabelecimentos comerciais e de prestação de serviços, concessionárias de serviços públicos e em domicílios abrangendo as famílias com renda mensal entre 1 e 40 salários mínimos, independentemente da fonte de rendimentos, e residentes nas áreas urbanas das regiões metropolitanas de Belém, Belo Horizonte, Brasília, Curitiba, Fortaleza, Porto Alegre, Recife, Rio de Janeiro, Salvador e São Paulo, e do município de Goiânia (IBGE, 2009).

3.1.3 IPCA x IGP-DI

Segundo Melo (1986), o IPCA apresenta maior aderência aos três pré-requisitos dos indicadores de inflação quando comparados aos IGPs. Quanto à abrangência, a área de cobertura do IPCA inclui os principais centros metropolitanos, agregando a maior parte da população urbana nacional e ampliando o escopo da pesquisa para famílias de até 40 salários mínimos.

Já o IGP agrega em seu cálculo índices de preços ao atacado, sendo que alguns dos itens são computados em duplicidade, pois figuram em mais de um dos indicadores que compõem o IGP.

O IGP-DI inclui também bens de produção, que afetam diretamente o produtor e não o custo de vida do consumidor final. Este fato também impossibilita a adequação do IGP-DI no que se refere ao pré-requisito conceituação, pois, sendo um agregado de outros índices, não se pode afirmar que expresse um conceito econômico. Estas diferenças têm acarretado discrepâncias entre os valores históricos destes índices.

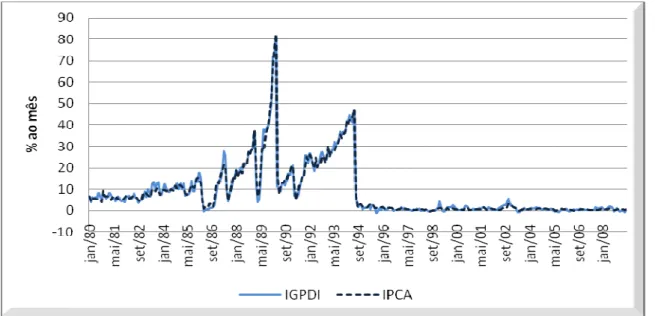

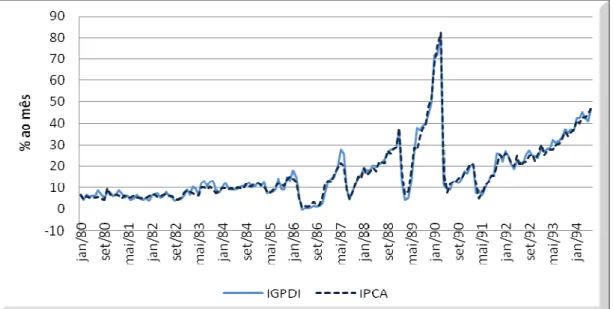

Registramos, no Gráfico 3, o comparativo da evolução histórica dos dois índices nos período de 1980 a 2009. Em seguida, apresentamos, nos gráficos 4 e 5, a evolução nos períodos Pré e Pós-real, seguindo, na delimitação dos períodos, a definição proposta no presente trabalho.

Gráfico 3: IGP-DI x IPCA (1980 a 2009)

Gráfico 4: IGP-DI x IPCA (jan/1980 a jun/1994).

Gráfico 5: IGP-DI x IPCA (jul/1994 a abri/2009).

Já no período Pós-real podemos notar, dentre outros fatos, divergências significativas em janeiro/99, quando houve a mudança do regime cambial. Em 2008, com a crise financeira mundial, o IGP-DI apresentou variações que não foram captadas pelo IPCA e, portanto, não atingiram o consumidor final, ratificando a inadequação do IGP como indexador de inflação.

No entanto, em que pese a não-adequação do IGP-DI aos critérios técnicos necessários a um índice de inflação, optamos por mantê-lo em nosso trabalho juntamente ao IPCA, em função da expressiva aceitabilidade que este indicador ainda possui no mercado.

3.2 TAXA SELIC

É a taxa apurada no Sistema Especial de Liquidação e Custódia de Títulos Públicos (Selic), obtida mediante o cálculo da taxa média ponderada e ajustada das operações de financiamento por um dia, lastreadas em títulos públicos federais e cursadas no referido sistema ou em câmaras de compensação e liquidação de ativos, na forma de operações compromissadas (BANCO CENTRAL DO BRASIL, 2009) 13.

A taxa média ajustada das mencionadas operações de financiamento é calculada de acordo com a seguinte fórmula:

− =

∑

∑

== 1 100

. 252 1 1 x v v l i n j j n j j j SELIC (15) Na qual:

• lj é taxa diária da j-ésima operação;

• Vj: valor da j-ésima operação; e

• n: número de operações que compõem, do dia.

13 Operações compromissadas são negociações efetuadas por instituições financeiras que envolvem a venda de títulos

O cálculo é feito diretamente pelo sistema Selic após o encerramento das operações e são excluídas do índice operações atípicas14.

Pela expressão (15), notamos que a taxa Selic reflete as taxas nominais efetivamente praticadas no mercado e, se consideramos os títulos do governo como livres de risco de default, o retorno do obtido com estes ativos estaria sujeito apenas aos riscos de inflação e de oscilação das taxas de juros que refletem as condições de liquidez do mercado15.

A taxa Selic também é utilizada pelo Governo como expectativa de retorno nominal do mercado; para tanto, o Comitê de Política Monetária – Copom – estabelece periodicamente a Selic-Meta com o objetivo de balizar as demais taxas do Mercado.

Com a implementação do Plano Real, a Selic se tornou o principal instrumento de política monetária utilizado pelo governo para controle da inflação, fazendo com que o Brasil tenha uma das maiores taxas de juros reais do mundo.

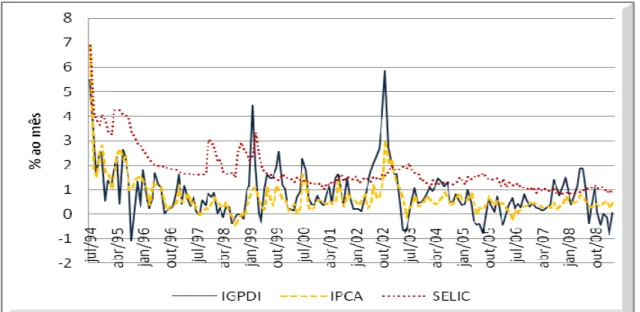

Os gráficos 6, 7 e 8 registram, para efeitos de comparação, as variações do IGP-DI, do IPCA e da Selic, incluindo todo o período amostral do presente trabalho e depois, separadamente os períodos pré e pós-real.

Gráfico 6: Variação Percentual Mensal IGP-DI x IPCA x SELIC (jan/1980 a abr/2009).

14 Operações atípicas: 2,5% das operações com os maiores fatores diários e 2,5% das operações com os menores

fatores diários no caso de distribuição simétrica; 5% das operações com os maiores fatores diários no caso de distribuição assimétrica positiva; e 5% das operações com os menores fatores diários no caso de distribuição assimétrica negativa. (BANCO CENTRAL DO BRASIL, 2009).

Não são observadas discrepâncias significativas, mesmo no período de descontrole inflacionário que antece ao Plano Real, quando se observa uma variação conjunta entre as variáveis.

Gráfico 7: Variação Percentual Mensal IGP-DI x IPCA x SELIC (jan/1980 a jun/1994).

No Gráfico 7, observamos que a taxa Selic se mantém em nível com os índices de inflação no período Pré-real.

Já no gráfico 8, no período Pós-real, quando a Taxa Selic tornou-se instrumento fundamental no controle da inflação, verificamos que esta se mantém em patamares elevados.

Note que em poucos momentos o IPCA supera a Selic como no final de 2002, momento da eleição do primeiro governo do Partido dos Trabalhadores. No entanto, o mesmo não se pode afirmar acerca do IGP-DI, que apresentou vários momentos de alta volatilidade, superando a taxa Selic.

Esta variação se deve ao fato do IGP-DI capturar os efeitos da desvalorização do Real frente ao Dólar nos períodos de crise e incerteza política, evidenciando, mais uma vez, a inadequação deste indicador como medida de variação de preços ao consumidor, conforme citamos no item 3.1.3.

No Capítulo 4, descrevemos o modelo para previsão de inflação utilizado nesta pesquisa e utilizamos a taxa Selic como um dos regressores na estimativa. Justificamos essa escolha em função da opção do Governo por utilizar esta taxa como o principal instrumento para controle da inflação, o que poderia sugerir uma relação de causalidade da Selic para Índice de Inflação.

Submetemos nosso conjunto de dados referentes aos índices de inflação e a taxa Selic aos testes de causalidade de Granger16, com o auxílio do software Eviews, para verificar o sentido da causalidade entre estas variáveis. Os resultados são descritos no Capítulo 4.

3.3 MERCADO DE CAPITAIS

Segundo o site da Bolsa de Valores de São Paulo – Bovespa:

O Mercado de Capitais é um sistema de distribuição de valores mobiliários, que tem o propósito de proporcionar liquidez aos títulos de emissão de empresas e viabilizar seu

16 Exposição detalhada do teste de causalidade de Granger pode ser encontrada em: GUJARATI, Damodar.

processo de capitalização. É constituído pelas bolsas de valores, sociedades corretoras e outras instituições financeiras autorizadas. (BOVESPA, 2009).

No mercado de capitais, são negociados títulos de dívidas das empresas, direitos e bônus de subscrição de derivativos; no entanto, o principal papel que circula neste mercado são as ações, títulos representativos da menor parcela do capital social de uma companhia de capital aberto. O escopo deste estudo inclui apenas um dos ativos negociado no mercado de capitais: as ações; portanto, doravante trataremos apenas do mercado de ações ou mercado acionário.

Dentro da estrutura do sistema financeiro, o Mercado de Ações assume importância fundamental, tanto como fonte de recursos para financiamento dos projetos das empresas de capital aberto como opção de investimento de médio e longo prazo para poupadores.

Em geral, um mercado de capitais forte está associado às economias desenvolvidas; porém, alguns países desenvolvidos ainda têm o sistema bancário como a principal fonte de financiamento da economia.

Segundo Novaes (2005), há estudos que comparam mercados financeiros onde as fontes de financiamento são baseadas no sistema bancário, tais como Japão e Alemanha, e mercados financeiros com fontes lastreadas no mercado de capitais, como Estados Unidos e Reino Unido.

Ambas as correntes apresentam vantagens e desvantagens, mas, em geral, o desenvolvimento da economia de um país está positivamente associado à magnitude do mercado de capitais.

De forma geral, verifica-se a existência de mercados de ações mais evoluídos em países desenvolvidos. Nos países emergentes, os mercados acionários são, em sua maioria, pouco desenvolvidos e instáveis. Estudos empíricos mostram evidências sugerindo que há relação entre os mercados acionários e o crescimento econômico. Levine e Zervos (1996) argumentam que o mercado acionário, ao afetar a liquidez, a governança corporativa, a disponibilização de informações sobre as empresas, a diversificação de riscos e a mobilização de poupança, podem alterar positivamente as taxas de crescimento econômico. A experiência mostra uma forte correlação entre o crescimento econômico e o desenvolvimento do mercado de capitais. (Medeiros e Ramos, 2004, p. 2)

buscasse no mercado de ações opções mais rentáveis de investimento. No Brasil, a entidade responsável pela coordenação do mercado de ações é a BM&FBovespa17.

O acompanhamento dos preços médios das ações negociados no mercado de capitais é feito por meio de índices. Segundo Leite e Sanvicente (1995), os índices de ações são essenciais por:

a) Fornecer instantaneamente as flutuações nos preços das ações que retratam tendências do mercado acionário;

b) Possibilitar a comparação entre os vários mercados acionários do mundo; e c) Viabilizar o processo decisório de investimento no dia-a-dia.

Leite e Sanvicente (1995) ressaltam, ainda, que os índices são termômetros das expectativas dos investidores, sendo sua flutuação um parâmetro essencial para a análise de risco. Os autores também chamam a atenção para a utilização dos índices de ações como benckmark

para o desempenho das carteiras de ações e referência para análise macroeconômica.

Para fins de acompanhamento da rentabilidade dos papéis negociados, a Bovespa divulga diversos índices sobre ações de setores específicos da economia, como (i) eletricidade e telecomunicações, (ii) de ações de empresas com nível diferenciado de Governança Corporativa18, (iii) sustentabilidade e (iv) com alta liquidez, como o IBX-50. No entanto, o principal índice do mercado de ações no Brasil é o Índice Bovespa – Ibovespa.

Conforme descrito no site da BM&FBovespa (2009):

O Ibovespa é o valor atual, em moeda corrente, de uma carteira teórica de ações constituída em 2/1/1968 (valor-base: 100 pontos), a partir de uma aplicação hipotética [...]. Supõe-se não ter sido efetuado nenhum investimento adicional desde então, considerando-se somente os ajustes efetuados em decorrência da distribuição de proventos pelas empresas emissoras (tais como reinversão de dividendos recebidos e do valor apurado com a venda de direitos de subscrição, e manutenção em carteira das ações recebidas em bonificação). Dessa forma, o índice reflete não apenas as variações dos preços das ações, mas também o impacto da distribuição dos proventos, sendo considerado um indicador que avalia o retorno total de suas ações componentes. Extremamente confiável e com uma metodologia de fácil acompanhamento pelo mercado, o Índice Bovespa representa fielmente o comportamento médio das principais ações transacionadas e o perfil das negociações a vista observadas nos pregões da BOVESPA.

17 Nome adotado a partir da fusão entre a Bovespa e a Bolsa Mercantil e Futuros, em 2008. 18

O objetivo do Ibovespa é ser o indicador da rentabilidade média do mercado de ações; sua carteira busca refletir as negociações efetuadas no mercado. Desta forma, o índice é visto como

um Benckmark para o mercado de ações, razão pela qual o utilizamos no presente texto.

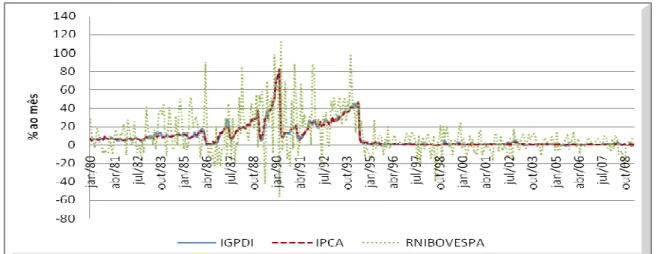

O Gráfico 9 ilustra o retorno nominal do Ibovespa no período da amostra considerada comparado à variação do IPCA e do IGP-DI.

Gráfico 9: Variação Percentual Mensal IGP-DI x IPCA x Retorno Nominal do Ibovespa (jan/1980 a abr/2009).

Observamos que, apesar da alta volatilidade do Ibovespa, há uma tendência do retorno do Ibovespa acompanhar a curva da variação dos índices de inflação. No entanto, o presente gráfico registra a variação nominal do Ibovespa, ou seja, sem desconto da taxa de inflação que é precificada pelos investidores, pelo menos no que se refere à parcela esperada.

4 METODOLOGIA

Utilizamos os indicadores de inflação em vez de índice de variação no poder de compra. O parâmetro D definido por Bodie (1975) seria expresso por

t t

P

P 1

~

+ . Portanto, a relação positiva

encontrada por Bodie em seus testes têm o mesmo significado dos resultados que encontramos no presente trabalho.

Além do índice de variação do poder de compra, Bodie definiu as seguintes variáveis:

• Re e re (retornos reais e nominais da carteira de ações, respectivamente): retorno obtido por

cada dólar investido em todas as ações negociadas na NYSE19. Considera-se o retorno bruto, ou seja, antes da cobrança de impostos, taxas e comissões.

• R: Retorno do ativo livre de risco (Treasury Bill). Já que não utilizamos o conceito de hedge como redutor da variância de um portfólio, esta variável não estará presente em nossos cálculos.

Pesquisamos a resposta do retorno real da carteira de ações às variações não-antecipadas da inflação no período de janeiro de 1980 a abril de 2009; dividimos as análises nos períodos Pré-Real e Pós-Pré-Real, conforme relatado no capítulo 3; repetimos as análises para os dois índices de preços IGP-DI e IPCA; e definimos as seguintes variáveis:

• Selic: Variação da taxa Selic mensal para o período considerado20 dada por:

+ Π−

100 1

1

i n

n (16)

Em que:

n é o número de meses compreendido no período considerado; e

i é a taxa selic mensal na forma percentual.

19

New York Stock Exchange – Bolsa de Valores de Nova York.

• M121: Variação da soma do papel moeda em poder do público e depósitos à vista dado por ) 1 ( 1 ) ( 1 1 − = t M t M M acumulato

acumulado (17)

Sendo:

M1 acumulado: saldo de M1 no final de cada mês; e P é o valor de M1 no ultimo mês do período considerado.22

• IGPDI: variação do IGP-DI no período dada por:

) 1 ( ) ( − = t IGPDI t IGPDI IGPDI acumulado acumulado (18)

• IPCA: variação do IPCA no período dada por:

) 1 ( ) ( − = t IPCA t IPCA IPCA acumulado acumulado (19)

• RIbovespa: Retorno real do Índice Bovespa, desconsiderados impostos, taxas e comissões,

dado por: t t t NIBOV t NIBOV INFL INFL R R IBOVESPA

R

1 ) ( ) 1 ( + +=

(20)Em que:

RNIBOV é o retorno nominal acumulado do Ibovespa; e

INFL é o índice de inflação acumulado.23

Obs.: Os valores do retorno nominal do Ibovespa utilizados em nossa base de dados não estão ajustados por juros sobre capital próprio e dividendos.

21

O Banco Central do Brasil reformulou o conceito e a metodologia de cálculo dos meios de pagamento. A reformulação foi implantada a partir do levantamento dos saldos de julho de 2001 e aplicada para elaboração de séries históricas desde julho de 1988. No entanto, após reformulação, o conceito de M1 permaneceu inalterado.

22 Por exemplo, se o período for semestral, p será o último mês do semestre e p-1 será o último mês do semestre

anterior.

4.1 METODOLOGIA ECONOMÉTRICA

No Capítulo 3, supomos, na relação entre retorno da taxa Selic e Inflação, que o sentido da causalidade se dá da taxa Selic para a Inflação e embasamos nossa suposição, dentre outros fatores, no fato da taxa Selic ser utilizada pelo Governo como principal instrumento de controle dos níveis de preços.

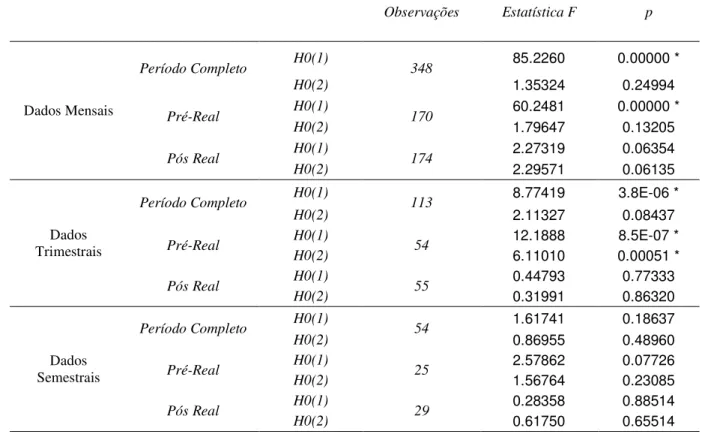

Submetemos as duas variáveis ao teste de causalidade Granger, conforme descrito em Gujarati (2006), e os resultados obtidos no processo não confirmaram nossa suposição em todos os períodos analisados (tabelas 1 e 2 reproduzidas nas páginas seguintes).

Conforme descrito no manual do software econométrico Eviews 3.0, neste procedimento são testadas duas hipóteses nulas: (1) a primeira, que estabelece que a variação na taxa Selic não causa variação no índice de inflação (IGP-DI, na Tabela 1, e IPCA, na Tabela 2), que chamamos de H0(1); e (2) a segunda, que determina que a variação no índice de inflação não causa variação

na taxa Selic, definida como H0(2). Utilizamos nível de significância estatística de 5%.

Com ambos os indexadores, utilizamos quatro níveis de defasagens, número também utilizado em nosso modelo de previsão de inflação. Simulamos testes variando grau de defasagem de dois a seis e os resultados não apresentaram diferenças significativas.

Em cada simulação, analisamos os critérios de informação de Alaike e Schwarsz24 conforme descrito em Gujarati (2006), para avaliar se identificariamos melhoria significativa no ajustamento do modelo com outros níveis de defasagem. Não observamos diferenças significativas.

Os resultados obtidos no teste de causalidade de Granger permitiram rejeitar H0(1), ou seja,

identificar evidências de que a taxa Selic causa inflação em quatro dos casos em que utilizamos o IGP-DI como índice de inflação: para a amostra contendo dados mensais e trimestrais abrangendo todo o período amostral e no período Pré-Real. Neste período, ao utilizarmos dados trimestras identificamos evidências de causalidade bidirecional.

Com dados semestrais, não obtivemos relações estatisticamente significantes em nenhum dos casos verificados. No entanto, cabe frisar que a utilização de quatro níveis de defasagem

24

quando se considera período semestral significa retroagir quatro semestres, o que nos leva a concluir que os efeitos da taxa Selic sobre a inflação atual já estariam dissipados.

Tabela 1: Teste de Causalidade de Granger entre IGP-DI e Taxa Selic (Identificamos com o símbolo (*) os resultados estatisticamente significantes)

IGP-DI x TAXA SELIC (nível de significância: 5%) H0(1) Taxa Selic não causa IGP-DI H0(2) IGP-DI não causa Taxa Selic

Observações Estatística F p

Dados Mensais

Período Completo H0(1) 348 85.2260 0.00000 *

H0(2) 1.35324 0.24994

Pré-Real H0(1) 170 60.2481 0.00000 *

H0(2) 1.79647 0.13205

Pós Real H0(1) 174 2.27319 0.06354

H0(2) 2.29571 0.06135

Dados Trimestrais

Período Completo H0(1) 113 8.77419 3.8E-06 *

H0(2) 2.11327 0.08437

Pré-Real H0(1) 54 12.1888 8.5E-07 *

H0(2) 6.11010 0.00051 *

Pós Real H0(1) 55 0.44793 0.77333

H0(2) 0.31991 0.86320

Dados Semestrais

Período Completo H0(1) 54 1.61741 0.18637

H0(2) 0.86955 0.48960

Pré-Real H0(1) 25 2.57862 0.07726

H0(2) 1.56764 0.23085

Pós Real H0(1) 29 0.28358 0.88514

H0(2) 0.61750 0.65514

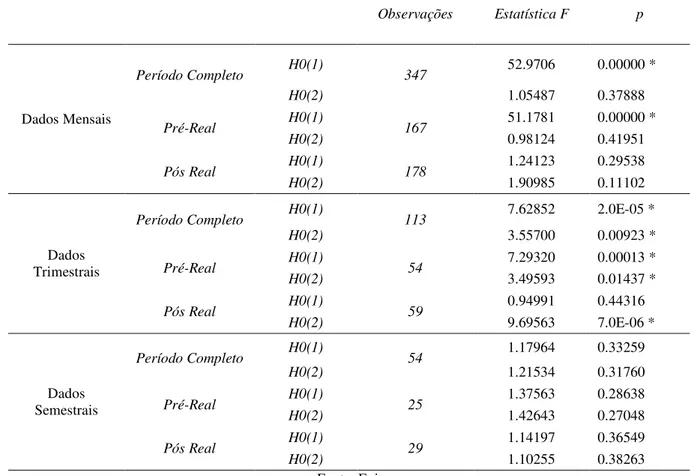

Tabela 2: Teste de Causalidade de Granger entre IPCA e Taxa Selic.

(Identificamos com o símbolo (*) os resultados estatisticamente significantes)

IPCA x TAXA SELIC (nível de significância: 5%) H0(1) Taxa Selic não causa IPCA H0(2) IPCA não causa Taxa Selic

Observações Estatística F p

Dados Mensais

Período Completo H0(1) 347 52.9706 0.00000 *

H0(2) 1.05487 0.37888

Pré-Real H0(1) 167 51.1781 0.00000 *

H0(2) 0.98124 0.41951

Pós Real H0(1) 178 1.24123 0.29538

H0(2) 1.90985 0.11102

Dados Trimestrais

Período Completo H0(1) 113 7.62852 2.0E-05 *

H0(2) 3.55700 0.00923 *

Pré-Real H0(1) 54 7.29320 0.00013 *

H0(2) 3.49593 0.01437 *

Pós Real H0(1) 59 0.94991 0.44316

H0(2) 9.69563 7.0E-06 *

Dados Semestrais

Período Completo H0(1) 54 1.17964 0.33259

H0(2) 1.21534 0.31760

Pré-Real H0(1) 25 1.37563 0.28638

H0(2) 1.42643 0.27048

Pós Real H0(1) 29 1.14197 0.36549

H0(2) 1.10255 0.38263

Fonte: Eviews

Os resultados encontrados para o IGP-DI foram semelhantes aos obtidos com o IPCA. Os testes indicaram causalidade da taxa Selic para Inflação apenas com os dados mensais no período total e Pré-real.

período Pós-real. O que nos surpreendeu, pois – uma vez que a Selic passou a ser usada mais efetivamente no controle da inflação justamente neste período, esperávamos por evidências mais significantes da taxa Selic causando inflação. Em que pese os resultados encontrados para os dados trimestrais e semestrais, mantivemos a taxa Selic como variável regressora em nosso modelo de estimativa de inflação.

4.1.1 Previsão de Inflação

Uma vez definidas as variáveis que serão utilizadas no presente trabalho, apresentamos a seguir o modelo que utilizamos para estimar a expectativa de inflação:

t t t t t t t t t t t t t t estimada M M M M selic selic selic selic l l l l INFL ε γ γ γ γ β β β β α α α α α + + + + + + + + + + + + + = − − − − − − − − − − − − 4 3 3 2 2 1 1 4 4 3 3 2 2 1 1 4 4 3 3 2 2 1 1 0 ) ( 1 ln . 1 ln . 1 ln . 1 ln . ln . ln . ln . ln . inf ln . inf ln . inf ln . inf ln . (21)

No qual infl é o índice de inflação, que pode ser IGP-DI ou IPCA, conforme a etapa da pesquisa.

Para estimar a inflação esperada, utilizamos as variáveis IGP-DI ou IPCA, com quatro períodos de defasagem, a fim de captar possíveis efeitos causados pelo passado. A escolha de quatro defasagens deveu-se ao fato dos resíduos dos modelos não apresentarem autocorrelação significativa.

Vale ressaltar que na utilização de dados trimestrais, quatro níveis de defasagens implicam que estamos considerando na regressão efeitos das variáveis relativos a um período de um ano, pois quatro trimestres correspondem a este período de tempo. Alerta semelhante fazemos no que se refere aos dados semestrais, que correspondem a 24 meses de defasagem.

vez que a quantidade de moeda em circulação tem relação direta com as alterações no nível de inflação25.

A quantidade de moeda em poder público e depósitos à vista nos bancos, conceito de M1, também é utilizada em nossa estimativa. Em que pese a reformulação conceitual implementada pelo Bacen em 2001, mantivemos o indicador, pois seu conceito não sofreu alteração.

Cabe frisar que este modelo visa a fornecer uma estimativa da inflação e não representa a construção de um índice. Registramos que o modelo apresentado, como qualquer outro, possui limitações em reproduzir as previsões dos agentes feitas com a informação disponível no período relevante.

As estatísticas Q de Ljung-Box26 para avaliar a presença de autocorrelação serial entre os termos de erro evidenciaram presença de correlação serial apenas quando utilizamos dados relativos ao IPCA no período Pós-real com dados mensais e trimestrais. Na regressão, utilizamos o estimador de White para desvios padrão para controlar a possível presença de heterocedasticidade nos erros do modelo.

Os parâmetros da regressão foram obtidos de maneira recursiva. Isto permite também avaliar a estabilidade das equações estimadas.27. Conforme já registrado, nosso objetivo foi analisar o comportamento do retorno real da carteira de ações em relação à surpresa inflacionária, uma vez que a inflação esperada já deveria estar refletida na expectativa dos agentes.

Definimos o componente inesperado da estimativa de inflação (equação 21) como sendo a diferença entre os valores observados e os estimados, ou seja, são os resíduos da regressão anterior. Portanto, definimos a inflação inesperada como:

INFLinesp = R_res (22)

Na qual

• INFLinesp é a surpresa inflacionária ou inflação inesperada; e

• R_res são os resíduos da regressão 21.

25 Segundo Friedman (1994), a inflação é um processo essencialmente monetário.

26 Segundo o Manual do software Econométrico Eviews 3.0, esta estatística testa a hipótese nula de que todas as

autocorrelações são nulas até o grau de defasagem previamente determinado (no nosso caso, 4). Por isso, pode ser utilizada para teste de correlação serial de várias ordens, diferentemente da estatística de Durbin-Watson, que efetua os testes apenas quando a defasagem é igual a 1.

27 O Manual do Software Econométrico Eviews detalha de forma minuciosa os procedimentos necessários para