FUNDAÇÃO GETULIO VARGAS

ESCOLA DE ECONOMIA DE SÃO PAULO

DISSERTAÇÃO DE TESE

PROF. SAMY DANA

GUILHERME WERTHEIMER

DIVERSIFICAÇÃO INTERNACIONAL

NO CONTEXTO BRASILEIRO

SÃO PAULO

GUILHERME WERTHEIMER

DIVERSIFICAÇÃO INTERNACIONAL

NO CONTEXTO BRASILEIRO

Dissertação apresentada à Escola de Economia da Fundação Getúlio Vargas (FGV/EESP) como requisito para obtenção do título de Mestre em Finanças e Economia Empresarial

Orientador: Prof. Samy Dana

Wertheimer, Guilherme

Diversificação Internacional no contexto brasileiro / Guilherme Wertheimer – 2013.

Orientador: Samy Dana

Dissertação (MPFE) – Escola de Economia de São Paulo.

1. Finanças. 2. Investimentos estrangeiros. 3. Alocação de ativos. 4. Investidores (Finanças) - Brasil. 5. Investimentos - Administração. I. Dana, Samy. II. Dissertação (MPFE) - Escola de Economia de São Paulo. III. Título.

GUILHERME WERTHEIMER

DIVERSIFICAÇÃO INTERNACIONAL NO CONTEXTO BRASILEIRO

Dissertação apresentada à Escola de Economia da Fundação Getúlio Vargas (FGV/EESP) como requisito para obtenção do título de Mestre em Finanças e Economia Empresarial

Orientador: Prof. Samy Dana

Data de aprovação: ___/___/_______

Banca Examinadora:

_______________________ Prof. Samy Dana

(Orientador) FGV-EESP

_______________________ Prof. Ricardo Ratner Rochman FGV-EESP

_______________________ Prof. Paulo Fraletti

Agradecimentos

Agradeço meus pais pela formação e educação que me permitiram chegar até aqui. Agradeço muito minha esposa Helena e minhas filhas Luiza e Rafaela que me apoiaram muito nesse trabalho e tiveram paciência nas minhas ausências quando o estava desenvolvendo.

Agradeço aos colegas e parceiros do Banco Itaú pela experiência e ensinamentos ao longo da minha carreria.

Resumo

Este trabalho contribui a discussão de diversificação internacional no contexto de investidores brasileiros com referência na moeda local (Reais). O trabalho testa as seguintes hipóteses: (1) se a adição de ativos internacionais não aumenta a eficiência (melhora na relação retorno/risco) de carteiras somente com ativos brasileiros, (2) se carteiras de menor risco exigem mais alocações internacionais e, (3) se alocação de ativos é parecida para investidores com referências em dólar ou em reais.

Esse trabalho utiliza modelos já conhecidos de fronteiras eficientes com aplicação de técnicas que utilizam rotinas de Monte Carlo para suavizar possíveis erros na estimação dos retornos das classes de ativos, que incorporam ainda incertezas sobre o câmbio. Nas simulações são utilizadas uma cesta de ativos locais e uma cesta de ativos que melhor representa o mercado internacional.

Apesar da grande maioria dos investidores brasileiros utilizarem muito pouco ativos internacionais em suas carteiras, seja por motivos de Home Bias, fatores históricos

macroeconômicos evidenciados pelas altas taxas de juros ou limitações regulatórias, os resultados empíricos demonstram que existem ganhos de eficiência para as carteiras de investidores brasileiros ao se incluir ativos internacionais na alocação de ativos.

Abstract

This study contributes to the discussion of international diversification in the context of Brazilian investors with benchmarks in Reais (the local currency). Several hypotheses are tested: (1) whether the addition of international assets increases the efficiency of a portfolio that only holds Brazilian assets (2) whether lower risk Brazilian portfolios require higher international diversification than higher risk Brazilian portfolios, and (3) whether the asset allocation solutions are similar for investors who have benchmarks in Brazilian Reais versus those who have benchmarks in US dollars.

This analysis uses already known efficient frontier models that apply Monte Carlo techniques to smooth possible errors in expected returns, that also incorporate exchange rate risks, for each of the asset classes. The simulations incorporate a basket of Brazilian assets and a basket of international assets that best represents the international markets.

On average, the majority of Brazilian investors, individuals and institutions, have very small allocations to international assets in their portfolios. The primary reasons may be Home Bias and the historical Brazilian macroeconomic factors such as higher interest rates or regulatory limitations. In contrast to these current allocations, the empirical results demonstrate that there are significant gains to efficiency by adding international assets to the Brazilian investors’ asset allocations. These gains in efficiency are pronounced in all risk profiles from conservative to growth portfolios.

LISTA DE TABELAS

Tabela 1: Comparativo dos modelos de Alocação de Ativos ...17

Tabela 2: Comparativo sobre diversificação internacional e Home Bias ...19

Tabela 3: Correlação das classes de ativos (Reais)...25

Tabela 4: Covariância das classes de Ativos (Reais)...25

Tabela 5: Intervalo dos retornos esperados (Reais) ...26

Tabela 6: Correlação das classes de ativos (Dólares) ...28

Tabela 7: Covariância das classes de ativos (Dólares) ...29

Tabela 8: Intervalos dos retornos esperados (Dólares) ...29

Tabela 9: Resultados da Fronteira Eficiente Global (Reais) ...30

Tabela 10: Resultados da Fronteira Eficiente somente com ativos locais ...32

Tabela 11: Resultado da Fronteira Eficiente (Dólares) ...34

Tabela 12: Resultados Fronteira Markowitz (Reais) ...41

Tabela 13: Resultados Fronteira Monte Carlo (Reais) ...41

Tabela 14: Resultados Fronteira de Ativos Brasil – Monte Carlo (Reais) ...42

Tabela 15: Resultados Fronteira Eficiente em dólares – Markowitz ...42

Tabela 16: Resultados Fronteira Eficiente em dólares - Monte Carlo ...43

LISTA DE FIGURAS

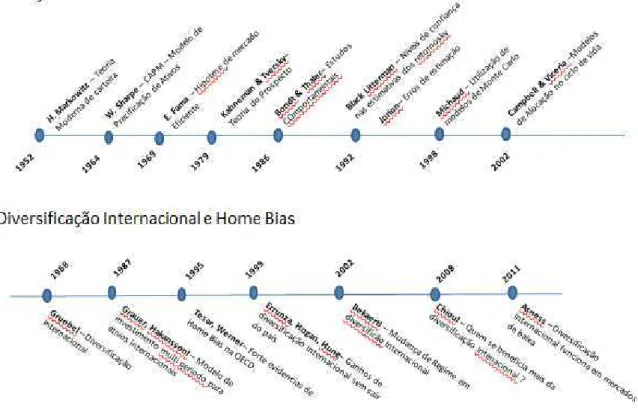

Figura 1: Linha do Tempo com as contribuições das teorias de alocação de ativos,

diversificação internacional e Home Bias ...21

Figura 2: Fronteira Eficiente da carteira global: Markowitz e Monte Carlo ...30

Figura 3: Comparação entre Fronteira de ativos no Brasil com fronteira com ativos global

(Brasil + Internacional) ...33

Sumário

1. Introdução ... 10

2. Revisão do Mercado Brasileiro ... 12

2.1. Ambiente de Investimento Internacional no Brasil ...12

2.2. Alternativas de Veículos de Investimento para Indivíduos ...14

3. Revisão Bibliográfica ... 16

3.1. Teorias de Alocação de Ativos ...16

3.2. Diversificação Internacional e Home Bias ...17

4. Metodologia ... 22

4.1. Alocação de ativos com diversificação em ativos brasileiros e internacionais ...22

4.2. Cálculos da Fronteira Eficiente ...24

5. Resultados ... 30

5.1. Carteira Global com os 6 ativos (Local e Internacional) em Reais ...30

5.2. Comparativo da carteira Global com a carteira somente com ativos locais ...32

5.3. Carteira com os 6 ativos (Local e Internacional) em dólares ...34

6. Conclusões ... 36

Referências Bibliográficas ... 38

Apêndice A – Dados das Fronteiras Eficientes ... 41

1. Introdução

O tema alocação de ativos é foco de muita pesquisa e discussão no mundo das finanças. A teoria moderna desse tema começou com a teoria de otimização de carteiras de Markowitz (1959) com cálculos de fronteiras eficientes baseados em modelos de média variância. Passou por evoluções com os modelos de CAPM de William Sharpe e evoluíram para uma série de outras teorias e modelos no meio acadêmico, envolvendo métodos diferenciais, simulações de Monte Carlo, alocações dinâmicas entre outros que foram apresentados desde então.

Essas teorias e estudos que foram sendo apresentadas a partir de Markowitz tiveram uma série de ramificações na linha de estudo como, por exemplo:

a. Metodologias para aperfeiçoar a estimação dos fatores de risco e retorno. b. Metodologias para lidar com as incertezas das estimações.

c. Modelos dinâmicos versos modelos estáticos. d. Modelos de alocação no ciclo de vida.

e. Incorporação de Finanças Comportamentais e testes de hipótese como a verificação do comportamento de Home Bias.

f. Diversificação Internacional, incorporando benefícios de alocações em diferentes países além das tradicionais diversificações em diferentes ativos regionais.

Enfim, esses modelos, muito debatidos nos meios acadêmicos, se bem usados podem ser aplicados por investidores ou administradores de recursos para o gerenciamento de carteiras mais eficientes com o objetivo de maximizar a utilidade dos investidores e aumentar os retornos em relação ao nível de risco desejado.

eficientes para investidores brasileiros, sejam indivíduos ou institucionais, em carteiras globais.

Além das restrições regulatórias, a hipótese do comportamento de Home Bias e as

altas taxas de juros reais e nominais históricas no Brasil ajudam a explicar a aversão e desinteresse na diversificação dos ativos das carteiras, que é evidenciado tanto para indivíduos quanto instituições.

Porém, as taxas de juros brasileiras reais e nominais estão convergindo para níveis globais e muitos estudos já mostram os benefícios de se montar uma carteira adicionando ativos internacionais numa carteira local.

Esse trabalho irá refazer processos já existentes de alocação de ativos para o contexto brasileiro levando-se em consideração a disponibilidade de ativos brasileiros e ativos internacionais para montagem de uma carteira ótima. Nesse trabalho serão testadas as hipóteses: (1) se não existem ganhos de eficiência (melhora na relação retorno/risco) ao adicionar ativos internacionais em carteiras de ativos locais, (2) se carteiras ótimas de menor desvio padrão exigem mais diversificação internacional do que carteiras ótimas de maior desvio padrão e (3) se a alocação das carteiras é parecida para investidores com referências em Reais e referências em dólares.

O capítulo dois do trabalho será uma revisão do contexto brasileiro em 2013, tanto em aspectos regulatórios quanto do ambiente de investimentos. O capítulo três será uma breve revisão bibliográfica de quatro temas que serão abordados nesse trabalho: (1) Alocação de Ativos, (2) Diversificação Internacional, (3) Comportamento

de Home Bias e (4) Alocação de Ativos com mudança de regime. O capítulo quatro

2. Revisão do Mercado Brasileiro

2.1. Ambiente de Investimento Internacional no Brasil

Durante muito tempo o mercado brasileiro foi fechado para investimentos internacionais. Ainda hoje, a oferta de ativos internacionais para indivíduos é muito restrita, especialmente se comparado com a abertura de mercados financeiros de países desenvolvidos e de alguns países emergentes como o Chile, com fundos de pensão que investem grande parte dos seus recursos no mercado internacional e uma vasta oferta de produtos internacionais no mercado local.

Antigamente, investidores usavam contas offshore com o objetivo de diversificar

riscos políticos, riscos de desvalorização da moeda vinculado as altas taxas de inflação entre outros fatores que não estavam diretamente ligados a eficiência dos investimentos. Alguns casos mais recentes que incentivaram a abertura de contas

offshore foram o congelamento das poupanças do governo Collor em 1992 e o medo

de alguns investidores logo antes de Lula assumir a presidência em 2002.

Os próprios fundos de pensão brasileiros ainda são muito restritos operacionalmente e limitados por regulamentações para fazer diversificação em ativos não brasileiros. Apesar de hoje os fundos serem permitidos diversificar seu patrimônio em ativos internacionais, em junho de 2012 os fundos de pensão tinham somente 0,1% de investimentos no exterior1.

Alguns passos já foram dados na direção de internacionalizar mais o mercado brasileiro. A Instrução CVM 409 de 18 de agosto de 2004 permite investimentos de até 20% em ativos internacionais em fundos destinados a investidores qualificados2.

Ainda mais sofisticado, os investimentos para investidores super qualificados3

1

Relatório Consolidado Estatístico de junho de 2012. Produzido por SINDAPP.

2

Investidores qualificados são aqueles que possuem pelo menos R$300.000 em investimentos no mercado financeiro e atestem por escrito sua condição de investidos qualificada mediante termo próprio.

3

podem chegar a até 100% em ativos internacionais, porém estão bem mais restritos aos investidores em geral.

A BMFBovespa também disponibiliza o Brazilian Depositary Receipts (BDRs), que

são certificados de depósito de valores mobiliários emitidos no Brasil. Eles representam valores mobiliários de emissão de companhias abertas com sede no exterior. As BDRs podem ser do tipo Patrocinado (Níveis II e III) e Não Patrocinado (Nível I) 4.

As altas taxas de juros reais e nominais históricas no Brasil ajudam a explicar a aversão e desinteresse na diversificação dos ativos das carteiras. Porém, desde março de 2003, quando o COPOM decidiu por uma alta de juros para 26,5%, tanto as taxas reais quanto as nominais vem convergindo para níveis globais e terminam 2012 nos menores níveis históricos com a taxa de juros real chegando a 1% considerando as projeções do relatório FOCUS.

Dentro das potenciais explicações para o baixo nível de diversificação, o comportamento de Home Bias, discutido com mais profundidade no capítulo 3.2

também é evidente no Brasil.

Enfim, o Brasil passou por uma série de mudanças estruturais na economia, desde a implementação do plano Real e das políticas de metas de inflação iniciadas em junho de 1999. De lá para cá, apesar de observada alguma volatilidade, as taxas de juros reais estão em patamares mais alinhados com o restante do mundo. A inflação, apesar de ainda ser uma preocupação, convergiu para patamares menores mais semelhantes a mercados emergentes, e o mercado de capitais brasileiro amadureceu muito a ponto de o Brasil ser o destino de investimento de vários investidores pelo mundo, fator esse que se reduziu nos últimos dois anos devido ao baixo crescimento e incertezas regulatórias.

4

Os investidores brasileiros também passaram a contar com mais ativos para investir no mercado local, como: ativos de crédito, inflação, imobiliário, mais empresas listadas. Porém, por desconhecimento ou pelos motivos citados acima, os investidores ainda resistem muito em fazer investimentos internacionais. Hoje existem várias alternativas e veículos para esse tipo de investimento, que ainda estão um pouco restritos aos investidores de mais alta renda e patrimônio.

2.2. Alternativas de Veículos de Investimento para Indivíduos

São várias as alternativas e veículos para o investidor brasileiro diversificar seus recursos em ativos internacionais. A escolha ideal depende de vários fatores, como: o custo de cada alternativa, o tamanho do patrimônio, a conveniência, os tipos de aplicação e uma série de outros fatores que devem ser discutidos com o planejador financeiro.

Entre as alternativas estão: a abertura de uma conta pessoa física fora do Brasil (nos Estados Unidos, por exemplo), a aplicação em fundos de investimento multimercado para investidores qualificados ou super qualificados que investem no exterior, e para investidores de alto patrimônio existe ainda a possibilidade de terem fundos exclusivos aqui no Brasil que compram cotas ou ativos internacionais.

Os fundos cambiais, apesar de diversificar o cambio, limitam o espectro da diversificação em outras classes de ativos internacionais e tem um risco adicional do cupom cambial.

Outra alternativa utilizada por investidores de alto patrimônio é a abertura de empresas offshore (PIC, private investment companies) e a criação de fundos de

investimentos exclusivos fora do Brasil que diferentemente das contas de pessoa física abertas no exterior tem benefícios fiscais de diferimento de pagamento de imposto de renda até a repatriação dos recursos, quando então o imposto é cobrado.

3. Revisão Bibliográfica

3.1. Teorias de Alocação de Ativos

A teoria de otimização de carteiras desenvolvida por (Markowitz, 1952) utilizando modelos de media-variância foi a primeira que utilizou de forma combinada conceitos sobre risco e retorno na escolha de ativos de uma carteira de investimento. Esse modelo foi usado por quase 50 anos e muitos dos atuais otimizadores de carteira para alocação de ativos são baseados em alguma variação do método de Markowitz.

Algumas críticas apareceram em relação ao modelo de Markowitz, como:

(1) Utilidade do investidor pode ser diferente da media variância,

(2) A otimização de Markowitz considera somente um período e não leva em conta os fatores dinâmicos,

(3) Não se leva em consideração possíveis desvios em relação às hipóteses iniciais nas estimações de retorno.

As críticas e os trabalhos podem ser divididos em 2 grupos:

(1) O primeiro deles, onde está a maior parte das pesquisas tradicionais foca em melhorar a otimização de Markowitz e maximizar a utilidade. Modelos como Grinold (1989), Black Litterman (1992), Campbell and Viceira (2002), entre outros focam nesse sentido.

(2) O segundo grupo foca mais na incerteza das estimações estatísticas, Roll (1979), Shanken (1985), Jorion (1986) fazem contribuições para esse tema.

As grandes limitações da teoria de Markowitz não estão no modelo em si. Se os modelos recebessem os inputs corretos as carteiras resultantes do processo seriam

muito boas, o grande problema é que existe muita incerteza nos inputs de

Para esse trabalho usaremos a técnica de eficiência re-amostrada (The Resampled EfficiencyTM) apresentada originalmente por Michaud (1989), introduzindo modelos

de otimização com métodos de Monte Carlo para representar de forma correta as incertezas nos cálculos de fronteira eficiente de Markowitz.

Esse método utiliza inferências aleatórias para escolher retornos dos ativos com base em suas distribuições de retorno. Faz isso com todos os ativos e simula diversas vezes a fronteira eficiente com base em Markowitz. E depois, se calcula as médias das alocações para formar a fronteira re-amostrada.

Tabela 1: Comparativo dos modelos de Alocação de Ativos

Fonte: Trabalho do Autor

3.2. Diversificação Internacional e Home Bias

Os ganhos potenciais de diversificação em carteiras de investimentos internacionais já são reconhecidos há algum tempo, (Grubel, 1968) (Levy, 1970) (Solnik, 1974a) (Grauer, 1987) (Harvey, 1995), (De Roon et al. 2001), (Li et al., 2003) sugerem que o risco de carteiras de investimento domésticas pode ser reduzido, e o potencial de retorno aumentado incorporando ativos internacionais.

Autor Paper Contribuiçao / Comentários Journal

Markowitz (1952)

Portfol i o Se l ecti on: Effi ci ent Di vers i fi ca ti on of Inve s tment

Introduz o pri mei ro model o de oti mi za çã o de ca rte i ra uti l i za ndo médi a va ri â nci a

The Journa l of Fi na nce

Kahneman, D.; Tversky, A. (1979)

Pros pect Theory: An a na l ys i s of deci s i on under ri s k

Apres enta uma cri ti ca em rel a çã o a te ori a de uti l i da de es pe ra da e a pres enta uma nova te ori a , cha ma da teori a do pros pecto onde a

funçã o é conca va pa ra ga nhos e convexa pa ra perda s . Econome tri ca

Black Litterman (1992) Gl oba l Portfol i o Opti mi za ti on

Adi ci ona a o tra di ci ona l método de Ma rkowi tz i ncl ui ndo o nível de confi a nça em ca da expecta ti va de retorno dos i nve s ti dores contra os re tornos de e qui l i bri o.

Fi na nci a l Ana l ys ts Journa l

Jorion (1992)

Portfol i o Opti mi za ti on i n Pra cti ce

Reconhece que um dos gra ndes probl ema s s ã o os erros de es ti ma çã o. Apres enta um s i mpl e s metodo de s i mul a çã o que me de os e rros de e s ti ma çã o, e a pres enta um exercíci o com di vers i fi ca çã o i nterna ci ona l .

Fi na nci a l Ana l ys ts Journa l

Michaud (1989)

A pra cti ca l fra mework for portfol i o choi ce

Introduz o método de Monte Ca rl o pa ra re pres enta r a s i ncerte za s na s i nforma ções de i nves ti me nto pa ra computa r a s fronteri a s de Ma rkowi tz.

Journa l of Inves tment Ma na geme nt

Campbell & Viceira (2002)

Stra tegi c As s et Al l oca ti on: Portfol i o Choi ce for Long-Te rm Inves tors

Fa z Contri bui ções i nte rtempora i s de ci cl o de vi da , bus ca uma s ol uçã o fe cha da , com model o de Eps tei n-Zi n.

(Errunza et al 1999) demonstra que, no caso dos Estados Unidos, nem é necessário se investir fora do país para se obter os benefícios de diversificação, que podem ser obtidos com outros instrumentos como os ADRs.

Muitas das críticas em relação à diversificação internacional endereçam o fato de que em cenários de estresse mundial de mercados, as correlações dos ativos, principalmente no mercado de ações tendem a aumentar como já foi publicado por Ang e Bekaert (2002) e Longin e Solnik (2001), que estabelecem a significância estatística desse fenômeno. A recente crise financeira de 2008 é uma mostra da alta correlação que esses ativos podem atingir.

Os modelos padrões de mudança de volatilidade (time-varying) não capturam muito

bem esse fenômeno nos mercados de ações internacionais. O trabalho de (Bekaert, 2002) mostra que essas assimetrias nas correlações podem ser bem captadas utilizando-se modelos de variância de regime.

Os modelos de mudança de regime foram introduzidos por (Hamilton, 1989). Esses modelos conseguem capturar duas ou mais distribuições (regimes), enquanto que a transição de um regime para o outro é dirigido por uma realização de uma variável discreta (o regime), que segue um processo de Markov.

Nesse trabalho, Bekaert conclui que apesar do aumento das correlações em mercados de estresse não é possível negar os benefícios da diversificação internacional de ativos e vai ainda mais adiante propondo programas de alocação tática de ativos para os diferentes regimes.

Tabela 2: Comparativo sobre diversificação internacional e Home Bias

Fonte: Trabalho do autor

A maioria desses trabalhos faz estudos com países desenvolvidos da OECD que se beneficiaram da desregulamentação dos mercados financeiros e o relaxamento de controles de capitais. Além disso, tiveram várias oportunidades de investimentos internacionais para indivíduos e instituições. Porém, esses trabalhos mostram evidências de que apesar dessas oportunidades, os investidores tendem a investir localmente evidenciando o comportamento de Home Bias.

(Chiou, 2008) não limita os estudos aos países da OECD e mostra que apesar dos benefícios de diversificação terem diminuído ao longo dos últimos anos devido à maior integração dos países, países emergentes como o Leste da Ásia e a América Latina se beneficiam mais da diversificação internacional do que países desenvolvidos.

John Y. Campbell, Luis M Viceira e Joshua S. White (The Economic Journal 2003) falam sobre a existência de Home Bias (documentado por Lewis, 1999) nas atitudes

de investidores. Além disso, mostram que contrário a sabedoria convencional, faz sentido, mesmo para investidores conservadores diversificar seus investimentos em outras moedas de outros países.

Autor Paper Contribuiçao / Comentários Journal

(Robert R. Grauer, Nils H. Hakansson, 1987)

Gains from International Diversification: 1968-85 Returns on Portfolios of Stocks and Bonds

Demostra que ao se adicionar ativos internacionais em uma carteira só de ativos no Estados Unidos existem ganhos de eficiência estatisticamente significantes e esses ganhos são maiores para carteiras mais arriscadas

The Journal of Finance

(Bekaert, 2002)

How do Regimes Affect Asset Allcoation

Utiliza modelos de mudança de regime Markov Switch para mostrar que mesmo em regimes de alta correlação, como em casos de estresse de mercado, a diversificação de ativos internacionais trazem benefícios as carteiras. JEL

(Chiou, 2008)

Who Benefits more from International

diversification

Mostra que apesar dos beneficios de diversificação internacional tem diminuído com a maior integração do mercado internacional, alguns países como a América Latina se beneficiam mais da diversificação comparado com outros desenvolvidos.

Journal of International Financial Markets, Institutions & Money

(Asness, et al., 2011)

International Diversification Works (Eventually)

Mostra que diversificação internacional em ações funciona, quanto maior o prazo melhor. No curto prazo os índices se correlacionam devido a fatores de aversão a risco globais mas no longo prazo, os diferentes fundamentos economicos tendem a diferenciar os retornos das bolsas.

Nesse capítulo foi feita uma revisão da literatura sobre diversificação internacional e efeitos de Home Bias. As principais conclusões dessa literatura são:

(1) São evidentes os ganhos com diversificação internacional para qualquer carteira;

(2) Não necessariamente é preciso investir fora do país para obter esses ganhos (por exemplo: no caso dos Estados Unidos pode se investir em ADRs ou empresas multinacionais);

(3) Apesar dos benefícios terem diminuído ao longo do tempo devido à globalização e maior fluxo de capitais entre os países, esses ganhos ainda são significantes;

(4) Alguns países como os da América Latina se beneficiam mais da diversificação internacional do que os principais países desenvolvidos.

(5) Mesmo em cenários de estresse, quando as correlações aumentam, existem ganhos de diversificação internacional, evidenciado com o modelo de mudança de regime.

(6) Apesar dos ganhos comprovados em se investir internacionalmente a maioria dos investidores evidenciam o comportamento de Home Bias e são muito mais concentrados e ativos geograficamente mais próximos.

Essas principais conclusões dos papers validam a motivação desse trabalho em se

Figura 1: Linha do Tempo com as contribuições das teorias de alocação de ativos, diversificação internacional e Home Bias

4. Metodologia

Para esse trabalho usaremos a técnica de eficiência re-amostrada (The Resampled EfficiencyTM) apresentada originalmente por Michaud (1989), introduzindo modelos de otimização com métodos de Monte Carlo para levar em conta as incertezas nos cálculos de fronteira eficiente de Markowitz.

No modelo desse trabalho, descrito abaixo em mais detalhe por etapas, iremos primeiro calcular a matriz de covariância dos ativos representados no período histórico selecionado. Essa matriz será congelada para todas as simulações com o método monte carlo, onde as inferências aleatórias serão somente sobre os retornos esperados.

4.1. Alocação de ativos com diversificação em ativos brasileiros e internacionais

Serão utilizados 6 índices para a composição das carteiras, 3 índices locais: CDI, IRF-M e MSCI Brasil e 3 índices internacionais: MSCI World, Libor de 1 mês,

Barclays US aggregate.

Breve descrição dos índices utilizados:

MSCI World – MSCI World é um índice de ações com mais de 6.000 ações de

MSCI Brazil - O MSCI Brazil é um índice que mede o desempenho de médias e

grandes empresas no mercado brasileiro. Com 81 empresas, o índice cobre aproximadamente 85% de todo o mercado de ações brasileiro.

CDI - Os Certificados de Depósitos Interbancários são títulos emitidos pelos bancos como forma de captação ou aplicação de recursos excedentes. Criado em meados da década de 1980, os CDIs são aplicações com prazos de 1 dia útil, com objetivo de melhorar a liquidez de uma determinada instituição financeira. É o principal índice de referência de renda fixa dos investidores brasileiros.

IRF-M – É um índice utilizado para medir títulos de renda fixa prefixados. É um índice calculado para uma carteira teórica composta por títulos públicos federais (LTNs - Letras do Tesouro Nacional e NTN-F – Notas do Tesouro Nacional). Divulgado desde 1º de dezembro de 2000, é um bom parâmetro para acompanhar o desempenho dos fundos de investimento em renda fixa prefixados, que concentram suas carteiras em papéis com este perfil.

Barclays US Aggregate Bond Index – É um índice formado pela capitalização de

mercado dos principais ativos de renda fixa, incluindo títulos do tesouro, do governo, títulos hipotecários e corporativos com um vencimento médio de aproximadamente 4,50 anos.

Libor 1 mês – London Interbank Offered Rate, essa taxa interbancária é a taxa de juros média de 1 mês estimada pelos principais bancos do mundo para empréstimos.

Selecionamos dois índices de referência da taxa básica de juros praticada pelo mercado (CDI e Libor), dois índices de pré-fixados (IRF-M e Barclays US Aggregate)

e dois índices de bolsa (MSCI Brasil e MSCI World) com a preocupação de ter

sempre um índice brasileiro e um internacional.

entre outros. Porém, deix índices de mercado.

Para os cálculos foram u março de 2000, data d transformação dos índice da base de dados histó fechamento do câmbio (R

4.2. Cálculos da Fron

Os passos para se cons re-amostradas são os se

a) Montar a matriz de co serão utilizados na co

A matriz de covariância ∑

Onde,

Logo,

5

Para a transformação em Reais d

eixamos para futuros trabalhos a inclusão

usados os retornos mensais desses ativo da criação do índice IRF-M até deze ices em dólar para Real foi feita com bas stórica dos ativos em dólares multiplicand

(R$/USD).

onteira Eficiente

nstruir carteiras otimizadas utilizando o m seguintes:

covariância ∑ dos retornos mensais dos at

composição dos portfólios.

∑ será formada pelas seguintes entradas

ais dos índices internacionais foram utilizadas as taxas de

o de outros inúmeros

ivos em Reais5, desde zembro de 2012. A ase na transformação ndo pela cotação de

modelo de fronteiras

ativos Xᵢ (1 a 6) que

as:

(1)

(2)

(3)

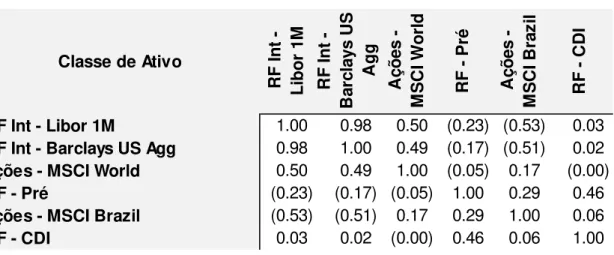

Tabela 3: Correlação das classes de ativos (Reais)

Fonte: Trabalho do autor e Bloomberg

Tabela 4: Covariância das classes de Ativos (Reais)

Fonte: Trabalho do autor e Bloomberg

b) Determinar os retornos esperados para cada classe de ativo.

Para o cálculo dos retornos esperados, como estamos analisando ativos em duas moedas diferentes a primeira definição é em relação à expectativa do câmbio. Para essa análise, estimamos uma desvalorização anualizada esperada de 4% do Real em relação ao dólar. Para chegar nesse número foi levado em consideração: (1) A diferença histórica desde 2004 da inflação entre Estados Unidos (CPI) e Brasil (IPCA), (2) A inflação implícita projetada no mercado para esses países, (3) Teorias

Classe de Ativo

R F In t - L ib o r 1M R F In t - B ar cl ay s U S A g g A çõ es -M S C I W o rl d R F P ré A çõ es -M S C I B ra zi l R F C D I

RF Int - Libor 1M 1.00 0.98 0.50 (0.23) (0.53) 0.03 RF Int - Barclays US Agg 0.98 1.00 0.49 (0.17) (0.51) 0.02 Ações - MSCI World 0.50 0.49 1.00 (0.05) 0.17 (0.00) RF - Pré (0.23) (0.17) (0.05) 1.00 0.29 0.46 Ações - MSCI Brazil (0.53) (0.51) 0.17 0.29 1.00 0.06 RF - CDI 0.03 0.02 (0.00) 0.46 0.06 1.00

Classe de Ativo

Desv. Pad.

(%aa) RF

In t - L ib o r 1M R F In t - B ar cl ay s U S A g g A çõ es -M S C I W o rl d R F P ré A çõ es -M S C I B ra zi l R F C D I

RF Int - Libor 1M 18.28% 0.033 0.034 0.014 (0.001) (0.023) 0.000

RF Int - Barclays US Agg 18.75% 0.034 0.035 0.014 (0.001) (0.023) 0.000

Ações - MSCI World 15.38% 0.014 0.014 0.024 (0.000) 0.006 (0.000)

RF - Pré 2.53% (0.001) (0.001) (0.000) 0.001 0.002 0.000

Ações - MSCI Brazil 23.99% (0.023) (0.023) 0.006 0.002 0.058 0.000

de paridade da taxa de juros das moedas e (4) Expectativas de aumento de taxa de juros nos países. Logo, para todos os ativos em dólares foram adicionado 4% na expectativa de retorno.

Para o retorno esperado dos 6 ativos da carteira foram utilizados expectativas de retorno praticadas no mercado para o horizonte de um ano. Essas expectativas foram retiradas de relatórios de consenso do mercado, como: relatório FOCUS do Banco Central, pesquisas com agentes de mercado realizadas pela Bloomberg, e taxas de retorno implícitas praticadas pelo mercado. Para comparação, essas expectativas de retorno seriam muito próximas se utilizássemos retornos esperados com base em índices de sharpe e volatilidade histórica ou outros métodos de expectativas de retorno, como equity risk premium (estimado pelo modelo de

Gordon), que leva em consideração os dividendos e o crescimento do PIB.

Tabela 5: Intervalo dos retornos esperados (Reais)

Fonte: Trabalho do autor

Para os intervalos de retorno, utilizaremos a curva normal com base no desvio padrão histórico no período selecionado de cada um dos ativos.

Como utilizaremos a metodologia de fronteiras re-amostradas, ou seja, simularemos diversas vezes os retornos esperados dos ativos com base numa distribuição normal sobre o retorno esperado original de cada ativo, a precisão na expectativa de retorno original é menos importante do que se estivéssemos usando uma única vez a fronteira de Markowitz.

Retorno Desvio

Esperado Padrão

Classes de Ativos Mín Máx Mín Máx

RF Int - Libor 1M 4.75% 18.24% -31.00% 40.50% -41.95% 51.45%

RF Int - Barclays US Agg 6.00% 18.72% -30.68% 42.68% -41.91% 53.91% Ações - MSCI World 12.00% 15.35% -18.08% 42.08% -27.28% 51.28%

RF - Pré 8.85% 2.53% 3.90% 13.80% 2.38% 15.32%

Ações - MSCI Brazil 14.10% 23.95% -32.84% 61.04% -47.20% 75.40%

RF - CDI 8.00% 1.15% 5.74% 10.26% 5.04% 10.96%

Intervalo de confiança dos retornos esperados

Dessa forma, pequenas variações nos retornos esperados originais terão impacto mais suavizado nos percentuais dos ativos nas carteiras ótimas comparado com o modelo de Markowitz.

Para os retornos esperados em dólares a conta foi ajustada para o câmbio e os intervalos de retorno seguiram o mesmo processo que para os retornos em reais.

c) Calcular a fronteira eficiente de Markowitz baseado numa amostra aleatória dentro dos intervalos dos retornos estimados por uma curva normal.

Achamos a fronteira eficiente minimizando a seguinte expressão:

∑ (4)

Onde, é um fator de aversão a risco que varia entre zero e infinito, é um vetor dos pesos da carteira, é o vetor de retornos esperados dos ativos, ∑ é a variância de retorno da carteira e é o retorno esperado da carteira.

d) Processo de Monte Carlo: repetir os passo c). Foram feitas 1.000 simulações.

e) Calcular a média dos pesos de cada classe de ativos encontrados em cada uma das 1.000 simulações, para cada perfil de risco da carteira, para formar as carteiras na fronteira re-amostrada.

O retorno esperado final de cada perfil de risco será determinado pela média ponderada dos pesos pelos retornos esperados conforme a fórmula, para esse cálculo, usaremos os retornos esperados originais:

∑ (5)

Onde, é o retorno da carteira, é o retorno dos ativos e é o peso de cada ativo i na carteira.

∑ ∑ (6)

Onde é o coeficiente de correlação entre dois ativos.

Foi utilizada essa mesma rotina para fazer três fronteiras diferentes. A primeira é a que foi explicitada acima. Na segunda, foram utilizados somente os 3 ativos locais para o cálculo de uma fronteira eficiente com base somente em ativos locais para posterior comparação.

Por último, foi refeita toda a base de dados dos 6 ativos em Reais e transformados para dólar com base no dólar fechamento. Posteriormente, foram recalculadas as matrizes de correlação (Tabela 6) e covariância (Tabela 7) com base na nova série de retornos. A rotina acima foi refeita para uma nova expectativa de retornos e intervalos de retorno ajustados para o dólar (Tabela 8).

Tabela 6: Correlação das classes de ativos (Dólares)

Fonte: Trabalho do autor e Bloomberg

Classe de Ativo

R F In t - L ib o r 1M R F In t - B ar cl ay s U S A g g A çõ es M S C I W o rl d R F P ré A çõ es M S C I B ra zi l R F C D I

RF Int - Libor 1M 1.00 0.06 -0.12 -0.04 -0.03 -0.03

RF Int - Barclays US Agg 0.06 1.00 -0.04 -0.01 -0.01 -0.05

Ações - MSCI World -0.12 -0.04 1.00 0.62 0.78 0.62

RF - Pré -0.04 -0.01 0.62 1.00 0.85 0.99

Ações - MSCI Brazil -0.03 -0.01 0.78 0.85 1.00 0.84

Tabela 7: Covariância das classes de ativos (Dólares)

Fonte: Trabalho do autor e Bloomberg

Tabela 8: Intervalos dos retornos esperados (Dólares)

Fonte: Trabalho do autor

Classe de Ativo

Desv. Pad. (%aa) R F I n t - L ib o r 1M R F I n t - B ar cl ay s U S A g g A çõ es M S C I W o rl d R F P ré A çõ es M S C I B ra zi l R F C D I

RF Int - Libor 1M 0.62% 0.0000 0.0000 (0.0001) (0.0001) (0.0001) (0.0000)

RF Int - Barclays US Agg 3.56% 0.0000 0.0013 (0.0003) (0.0001) (0.0001) (0.0003)

Ações - MSCI World 16.89% (0.0001) (0.0003) 0.0285 0.0199 0.0488 0.0190

RF - Pré 18.97% (0.0001) (0.0001) 0.0199 0.0360 0.0595 0.0344

Ações - MSCI Brazil 37.09% (0.0001) (0.0001) 0.0488 0.0595 0.1376 0.0567

RF - CDI 18.23% (0.0000) (0.0003) 0.0190 0.0344 0.0567 0.0332

Retorno Desvio

Esperado Padrão

Classes de Ativos Mín Máx Mín Máx

RF Int - Libor 1M 0.75% 0.62% -0.46% 1.96% -0.83% 2.33%

RF Int - Barclays US Agg 2.00% 3.56% -4.98% 8.98% -7.11% 11.11%

Ações - MSCI World 8.00% 16.89% -25.10% 41.10% -35.24% 51.24%

RF - Pré 4.85% 18.97% -32.33% 42.03% -43.71% 53.41%

Ações - MSCI Brazil 10.00% 37.09% -62.70% 82.70% -84.95% 104.95%

RF - CDI 4.00% 18.23% -31.73% 39.73% -42.67% 50.67%

Intervalo de confiança dos retornos esperados

5. Resultados

5.1. Carteira Global c

Tabela 9: Resultados da

Fonte: Cálculos do Autor

Figura 2: Fronteira Efici

Fonte: Cálculos do Autor

Classes de Ativos RF Int - Libor 1M

RF Int - Barclays US Agg Ações - MSCI World RF - Pré

Ações - MSCI Brazil RF - CDI

Retorno Esperado Desvio Padrão

Alocação Local Alocação Internacional

l com os 6 ativos (Local e Internacional)

da Fronteira Eficiente Global (Reais)

ficiente da carteira global: Markowitz e M

Retorno Desvio Carte

Esperado Padrão

4.75% 18.24% 1.67% 4.13% 5.4

6.00% 18.72% 2.57% 7.26% 10.6

12.00% 15.35% 2.29% 7.28% 12.2

8.85% 2.53% 33.19% 38.56% 30.7

14.10% 23.95% 3.66% 12.34% 20.1

8.00% 1.15% 56.62% 30.42% 20.6

100.0% 100.0% 100

8.49% 9.09% 9.

1.74% 3.70% 5.

93% 81% 72%

7% 19% 28%

I II III

l) em Reais

Monte Carlo

teiras

5.49% 5.87% 6.09%

0.67% 13.08% 15.33%

2.27% 17.65% 21.12%

0.78% 21.15% 10.97%

0.17% 28.92% 39.98%

0.63% 13.33% 6.51%

00.0% 100.0% 100.0%

9.59% 10.20% 10.87%

5.62% 7.75% 10.15%

2% 63% 57%

8% 37% 43%

Como era de se esperar, a fronteira de Monte Carlo ou a fronteira re-amostrada fica abaixo da fronteira de Markowitz. Isso acontece, pois os retornos esperados utilizados para plotagem das fronteiras são os mesmos. Porém, a carteira de Markowitz é calculada somente com base nesses retornos, e a carteira re-amostrada é a média de várias simulações utilizando vários retornos aleatórios dentro dos intervalos estipulados.

Claramente notamos que existe alocação internacional para todos os perfis de risco e quanto maior a volatilidade da carteira, maior é a alocação internacional que otimiza a carteira.

É interessante notar que na alocação eficiente da fronteira existe alocação significante para ativos como a Libor 1M e o índice Barclays US agg, apesar de estarem completamente fora da fronteira e o bom senso dizer que eles não deveriam fazer parte da alocação. Isso acontece, pois na estimação dos intervalos de retorno dessas classes de ativos, existe um cenário não projetado, porém possível desses ativos apresentarem retornos maiores que os outros ativos que compõe a carteira. Como se pode ver na tabela 11 nos anexos, nas simulações de Monte Carlo esse cenário acontece, ao passo que no processo de Markowitz jamais se atribuiria alocação nesses ativos.

Outro ponto interessante de analise é o fato da alocação no índice Barclays US Aggregate ser muito maior que no índice libor 1M, até para as carteiras mais

conservadoras. Isso acontece, pois apesar da volatilidade em dólar do índice Barclays ser muito maior que a da Libor 1M, quando transformados esses ativos para retornos em reais, a volatilidade da moeda é tão mais representativa que a volatilidade desses índices passa a ser muito parecida e o pouco a mais de retorno projetado para o índice Barclays faz com que tenha uma alocação muito maior. No caso da situação análoga, entre CDI e pré-fixado em R$, a alocação para carteiras conservadoras é maior em CDI.

com o aumento de risco. Isso sugere que ele diversifica melhor investidores com maior perfil de risco do que os índices de renda fixa internacionais diversificam os clientes de menor risco.

5.2. Comparativo da carteira Global com a carteira somente com ativos locais

Tabela 10: Resultados da Fronteira Eficiente somente com ativos locais

Fonte: Cálculos do Autor

Os resultados do cálculo da fronteira eficiente somente com os ativos locais em reais são tradicionais de alocação de ativos, onde quanto maior o risco, maior a alocação em ativos com maior expectativa de retorno, como o índice de ações representado pelo MSCI Brazil. Esses resultados sozinhos não deveriam ser utilizados, visto que

já existem outras classes de ativos e outros diversos estudos e trabalhos mais sofisticados. O principal objetivo dessa análise, mais simples, foi excluir os ativos internacionais da base para comparar a carteira local com a carteira global, como vemos na figura 3.

Retorno Desvio Carteiras

Esperado Padrão

Classes de Ativos

RF - Pré 8.85% 2.53% 31.71% 48.32% 46.78% 40.14% 32.10%

Ações - MSCI Brazil 14.10% 23.95% 3.71% 12.63% 21.27% 32.00% 46.18%

RF - CDI 8.00% 1.15% 64.58% 39.05% 31.95% 27.86% 21.72%

100.0% 100.0% 100.0% 100.0% 100.0%

Retorno Esperado 8.50% 9.18% 9.70% 10.29% 11.09%

Desvio Padrão 1.74% 3.70% 5.62% 8.06% 11.35%

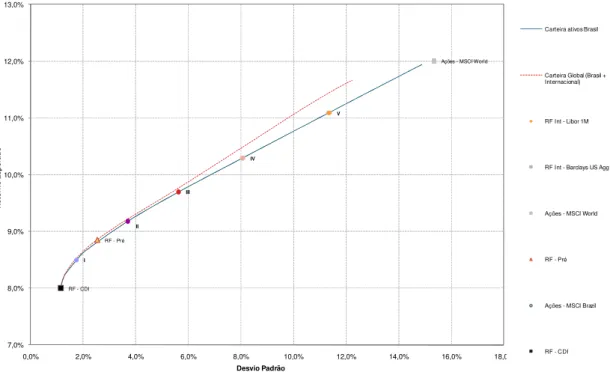

Figura 3: Comparação entre Fronteira de ativos no Brasil com fronteira com ativos global (Brasil + Internacional)

Fonte: Cálculos do Autor

Comparando a fronteira de ativos globais com a fronteira de ativos somente no Brasil é possível perceber que para qualquer ponto da fronteira de ativos no Brasil existe uma composição com ativos internacional que aumenta a expectativa de retorno para o mesmo nível de risco.

Além disso, como as fronteiras se descolam para maiores desvios padrões, percebemos que quanto maior o risco da carteira, maior os benefícios da diversificação.

I

III

II

IV

V

Ações - MSCI World

RF - Pré

RF - CDI

7,0% 8,0% 9,0% 10,0% 11,0% 12,0% 13,0%

0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% 14,0% 16,0% 18,0%

R

et

o

rn

o

E

sp

er

ad

o

Desvio Padrão

Carteira ativos Brasil

Carteira Global (Brasil + Internacional)

RF Int - Libor 1M

RF Int - Barclays US Agg

Ações - MSCI World

RF - Pré

Ações - MSCI Brazil

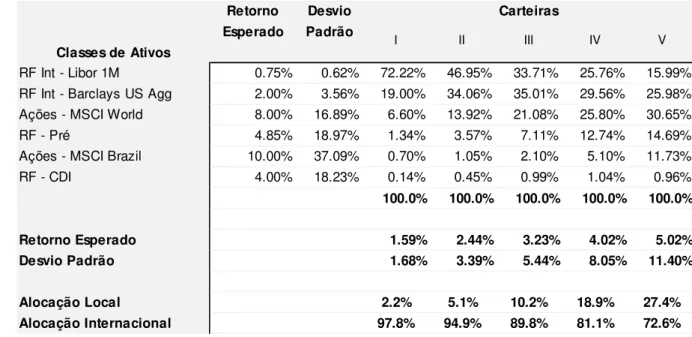

5.3. Carteira com os 6 ativos (Local e Internacional) em dólares

Tabela 11: Resultado da Fronteira Eficiente (Dólares)

Fonte: Cálculos do Autor

Figura 4: Fronteiras Eficientes para o retorno dos ativos em dólares

Fonte: Cálculos do Autor

Os resultados da fronteira eficiente usando como referência o dólar ao invés do Real são bem diferentes e quase invertidos dos resultados anteriores, isso se dá principalmente pela volatilidade que o câmbio emprega no modelo. Por exemplo, o

Retorno Desvio Carteiras

Esperado Padrão

Classes de Ativos

RF Int - Libor 1M 0.75% 0.62% 72.22% 46.95% 33.71% 25.76% 15.99%

RF Int - Barclays US Agg 2.00% 3.56% 19.00% 34.06% 35.01% 29.56% 25.98%

Ações - MSCI World 8.00% 16.89% 6.60% 13.92% 21.08% 25.80% 30.65%

RF - Pré 4.85% 18.97% 1.34% 3.57% 7.11% 12.74% 14.69%

Ações - MSCI Brazil 10.00% 37.09% 0.70% 1.05% 2.10% 5.10% 11.73%

RF - CDI 4.00% 18.23% 0.14% 0.45% 0.99% 1.04% 0.96%

100.0% 100.0% 100.0% 100.0% 100.0%

Retorno Esperado 1.59% 2.44% 3.23% 4.02% 5.02%

Desvio Padrão 1.68% 3.39% 5.44% 8.05% 11.40%

Alocação Local 2.2% 5.1% 10.2% 18.9% 27.4%

Alocação Internacional 97.8% 94.9% 89.8% 81.1% 72.6%

I II III IV V

I III II

IV V

RF Int - LIbor 1M RF Int - Barcalys US Agg

Ações - MSCI World

RF - Pré

Ações - MSCI Brazil

RF - CDI

0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0%

0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0% 40,0%

R et o rn o E sp er ad o Desvio Padrão

Monte Carlo Frontier

Markovitz Frontier

RF Int - Libor 1M

RF Int - Barclays US Agg

Ações - MSCI World

RF - Pré

Ações - MSCI Brazil

RF - CDI

ativo CDI tem muita pouca volatilidade em Reais, porém, quando analisado em dólares a volatilidade é muito maior. Logo, ele é adequado para investidores conservadores em Reais, porém não é adequado para investidores conservadores com referência em dólares.

Outro fator interessante é que para o investidor com referência em dólar, a alocação em ativos em Reais é proporcionalmente bem menor para qualquer nível de risco comparado com a diversificação internacional de um investidor com referência em Reais.

Similar ao comportamento da Libor 1M e do índice Barclays US Aggregate, quando

analisamos a alocação de CDI e IRF-M para um investidor com referência em dólar, notamos que a alocação em IRF-M é praticamente dominante a alocação em CDI. Da mesma forma, a alocação do Barclays US Aggregate é dominante em relação à

Libor 1M para o investidor com referência em Reais. Isso se dá, pois a volatilidade do cambio é muito superior do que a volatilidade de ambos os índices.

6. Conclusões

A teoria de alocação de ativos passou por várias evoluções desde a teoria seminal de Markowitz, foram evoluções em diversas frentes e em diversos temas, trazendo modelagens cada vez mais sofisticas e específicas para diversos tipos de aplicabilidade.

Este trabalho juntou algumas frentes de estudo como diversificação internacional de ativos e metodologias de fronteira eficiente e aplicou para o mercado brasileiro ajustado a realidade de um investidor local com referência na moeda local (Reais).

A primeira parte do trabalho apresentou as vantagens de se usar as metodologias de Monte Carlo, ou a carteira re-amostrada para o cálculo de fronteiras eficientes. Como existem muitas incertezas na estimação do retorno dos ativos essa alternativa suaviza a fronteira para variações no retorno dos ativos. Para o caso de diversificação internacional isso ainda é mais importante, pois o cambio tem um papel muito relevante no retorno dos ativos e um comportamento de longo prazo muitas vezes errático.

Na segunda parte, o trabalhou apresentou as teorias e os estudos em relação à diversificação internacional, onde foi mostrado de maneira significativa que a diversificação internacional melhora a eficiência de carteiras de uma maneira geral, mas que existem maneiras de melhorar essa eficiência. Apesar desse resultado, ainda vemos no mundo um grande comportamento de Home Bias, onde investidores

tendem a alocar a maior parte de seus investimentos em ativos geograficamente mais próximos. Esse fato é ainda mais evidenciado no Brasil por razões históricas de fechamento de mercado, altas taxas de juros e desconhecimento do mercado internacional por grande parte dos investidores.

Os resultados evidenciaram um ganho de eficiência para as carteiras que contêm a cesta de ativos local e internacional quando comparado com as carteiras que contêm somente ativos locais. Foi observado também que os resultados de diversificação se aplicam tanto para carteiras de menor risco, quanto para carteiras de maior risco.

Outra conclusão interessante é o fato que carteiras de maior risco requerem uma maior diversificação internacional do que carteiras de menor risco. O que é intuitivo, dado que as taxas de juros básicas no Brasil são muito altas e qualquer diversificação, mesmo que em ativos de baixo risco internacional estarão sujeitas a alta volatilidade do cambio.

Por último, ao mudar a referência das carteiras de Real para dólares os resultados mudam significativamente. Primeiro, as carteiras com referência em Reais exigem muito mais alocação em ativos internacionais para melhorar a sua eficiência do que as carteiras com referências em dólares exigem para alocação de ativos em reais. Dado esse resultado, é muito importante para o investidor definir qual é a sua moeda de referência para investimentos, pois a alocação eficiente sugerida pode variar bastante. E contrário a conclusão sobre alocação em bolsa internacional para carteiras em Reais, a alocação em bolsa brasileira não diversifica tão bem quanto outros ativos das carteiras com referência em dólares.

Uma ressalva, é que existem muito mais classes de ativos, tanto no Brasil quanto internacionalmente, e que o trabalho seria mais completo se fossem incorporadas várias outras classes, como: ativos imobiliários, commodities, Hedge funds, entre outras.

Referências Bibliográficas

Asness, C. S., Israelov, R., & Liew, J. M. (2011). International Diversification Works (Eventually). Financial Analysts Journal, 67.

Bekaert, Ang A. (2002). How do Regimes affect Asset Allocation. Inquire Europe.

Black, F., & Litterman, R. (1992). Global Portfolio Optimization. Financial Analysts Journal, 28-43.

Campbell R. Harvey, J. C. (2008). Bayes vs. Resampling: A Rematch. Journal of

INvestment Management, 6.

Campbell, J., & Viceira, L. (1 de 1 de 2002). Strategic Asset Allocation: Portfolio Choice for Long Term Investors. Oxford University Press. NEW YORK, NY.

Chiou, W.-J. P. (2008). Who benefits more from international diversification. Journal of International Financial Markets, Institutions & Money, 18: 466-482.

F. Longin, B. S. (2001). Extreme correlation of international equity markets. Journal of Finance.

Fang Cai, F. E. (2005). International Diversification at home and abroad.

Grauer, R. a. (1987). Gains from International diversification. Journal of Finance, 42: 721-741.

Grubel, H. (1968). Internationally diversified portfolios. American Economic Review.

Hakansson, R. R. (1987). Gains from International Diversification: 1968-1985 Returns on Portfolios of Stocks and bonds.

Jorion, P. (1985). International Portfolio Diversification with Estimation Risk. Journal of Business.

Jorion, P. (1992). Portfolio Optimization in Practice. Financial Analysts Journal, 48: 68-74.

Levy, H. a. (1970). International Diversification of Investment Portfolios. American

Economic Review, 50: 668-675.

Markowitz, H. (1 de 1 de 1952). Portfolio Selection. Journal of Finance, pp. 7, 77-91.

Michaud. (1989). The Markowitz Enigma: Is optimization Optimal? Financial Analyst Journal, 45: 31-42.

Michaud, R. M. (2008). Estimation Error and Portfolio Optimization: A Resampling Solution. Jounal of Investment Management, pp. 8-28.

Moskowitz, J. D. (1999). Local Equity Preference in DOmestic Portfolios. Journal of Finance.

Scherer, B. (2002). Portfolio Resampling: Review and Critique. Financial Analysts Journal.

Solnik, B. H. (1974a). Why not diversify internationally rather than domestically.

Financial Analysis Journal, 30: 91-135.

Tversky, D. K. (1979). Prospect Theory: An analysis of Decision under risk.

Econometrica, 47.

Warnock, F. E. (2002). Home Bias and high turnover reconsidered. Journal of

International Money and Finance.

Werner, T. a. (1995). Home Bias and High Turnover. Journal of International Money

Apêndice A – Dados das Fronteiras Eficientes

Tabela 12: Resultados Fronteira Markowitz (Reais)

Fonte: Trabalho do autor

Tabela 13: Resultados Fronteira Monte Carlo (Reais)

Fonte: Trabalho do autor

Com posição da carteira (%)

RF Int - Libor 1M

RF Int - Barclays US Agg

Ações - MSCI World RF - Pré

Ações - MSCI Brazil RF - CDI

1 8.02% 1.15% 0% 0% 1% 0% 0% 99%

2 8.02% 1.15% 0% 0% 1% 0% 0% 99%

3 8.02% 1.15% 0% 0% 1% 0% 0% 99%

4 8.02% 1.15% 0% 0% 1% 0% 0% 99%

5 8.03% 1.15% 0% 0% 1% 0% 0% 99%

6 8.03% 1.15% 0% 0% 1% 1% 0% 99%

7 8.04% 1.15% 0% 0% 1% 1% 0% 98%

8 8.05% 1.15% 0% 0% 1% 2% 0% 97%

9 8.08% 1.16% 0% 0% 1% 4% 0% 95%

10 8.13% 1.17% 0% 0% 1% 8% 0% 91%

11 8.22% 1.22% 0% 0% 2% 14% 0% 83%

12 8.38% 1.38% 0% 0% 3% 26% 1% 70%

13 8.69% 1.80% 0% 0% 6% 47% 1% 46%

14 9.24% 2.79% 0% 0% 10% 86% 2% 2%

15 9.61% 3.63% 0% 0% 15% 80% 6% 0%

16 10.25% 5.54% 0% 0% 23% 64% 13% 0%

17 11.42% 9.46% 0% 0% 39% 35% 25% 0%

18 12.91% 14.66% 0% 0% 56% 0% 44% 0%

19 13.24% 16.40% 0% 0% 41% 0% 59% 0%

20 13.82% 21.22% 0% 0% 13% 0% 87% 0%

Fronteira de Markow itz Retorno Esperado Desvio Padrão

Composição da carteira (%)

RF Int - Libor 1M

RF Int - Barclays US Agg

Ações - MSCI

World RF - Pré

Ações - MSCI

Brazil RF - CDI

1 8.06% 1.17% 0% 1% 0% 7% 0% 92%

2 8.06% 1.17% 0% 1% 0% 7% 0% 92%

3 8.06% 1.17% 0% 1% 0% 7% 0% 92%

4 8.06% 1.17% 0% 1% 0% 7% 0% 92%

5 8.06% 1.17% 0% 1% 0% 7% 0% 91%

6 8.07% 1.17% 0% 1% 0% 7% 0% 91%

7 8.07% 1.17% 0% 1% 0% 8% 0% 91%

8 8.09% 1.18% 0% 1% 0% 9% 0% 89%

9 8.12% 1.19% 0% 1% 0% 11% 1% 87%

10 8.18% 1.24% 1% 1% 1% 15% 1% 82%

11 8.30% 1.39% 1% 2% 1% 23% 2% 72%

12 8.49% 1.74% 2% 3% 2% 33% 4% 57%

13 8.75% 2.43% 3% 4% 4% 40% 7% 42%

14 9.09% 3.70% 4% 7% 7% 39% 12% 30%

15 9.59% 5.62% 5% 11% 12% 31% 20% 21%

16 10.20% 7.75% 6% 13% 18% 21% 29% 13%

17 10.65% 9.30% 6% 15% 20% 15% 36% 9%

18 10.87% 10.15% 6% 15% 21% 11% 40% 7%

19 11.00% 10.63% 6% 16% 21% 9% 42% 5%

20 11.06% 10.89% 6% 16% 21% 8% 44% 5%

Tabela 14: Resultados Fronteira de Ativos Brasil – Monte Carlo (Reais)

Fonte: Trabalho do autor

Tabela 15: Resultados Fronteira Eficiente em dólares – Markowitz

Fonte: Trabalho do autor

Composição da carteira (%)

RF Int - Libor 1M

RF Int - Barclays US Agg

Ações -

MSCI World RF - Pré

Ações -

MSCI Brazil RF - CDI

1 8.06% 1.17% 0% 0% 0% 6% 0% 94%

2 8.06% 1.17% 0% 0% 0% 6% 0% 94%

3 8.06% 1.17% 0% 0% 0% 6% 0% 94%

4 8.06% 1.17% 0% 0% 0% 6% 0% 94%

5 8.06% 1.17% 0% 0% 0% 6% 0% 94%

6 8.07% 1.17% 0% 0% 0% 7% 0% 93%

7 8.07% 1.17% 0% 0% 0% 7% 0% 93%

8 8.08% 1.17% 0% 0% 0% 8% 0% 92%

9 8.11% 1.19% 0% 0% 0% 10% 0% 90%

10 8.16% 1.22% 0% 0% 0% 13% 1% 86%

11 8.26% 1.32% 0% 0% 0% 21% 1% 78%

12 8.43% 1.58% 0% 0% 0% 32% 3% 66%

13 8.66% 2.09% 0% 0% 0% 42% 5% 53%

14 8.98% 3.02% 0% 0% 0% 47% 9% 43%

15 9.49% 4.86% 0% 0% 0% 47% 18% 35%

16 10.29% 8.06% 0% 0% 0% 40% 32% 28%

17 11.09% 11.35% 0% 0% 0% 32% 46% 22%

18 11.55% 13.27% 0% 0% 0% 27% 54% 18%

19 11.81% 14.33% 0% 0% 0% 25% 59% 16%

20 11.93% 14.87% 0% 0% 0% 23% 61% 16%

Retorno Esperado Desvio Padrão Fronteira Monte Carlo

Composição da carteira (%)

RF Int - Libor 1M RF Int - Barclays US Agg Ações - MSCI World RF - Pré Ações - MSCI Brazil RF - CDI

1 0.82% 0.60% 97% 2% 1% 0% 0% 0%

2 0.82% 0.60% 97% 2% 1% 0% 0% 0%

3 0.82% 0.60% 97% 2% 1% 0% 0% 0%

4 0.82% 0.60% 97% 2% 1% 0% 0% 0%

5 0.82% 0.60% 97% 2% 1% 0% 0% 0%

6 0.83% 0.60% 97% 2% 1% 0% 0% 0%

7 0.84% 0.60% 96% 3% 1% 0% 0% 0%

8 0.86% 0.61% 96% 3% 1% 0% 0% 0%

9 0.90% 0.62% 94% 5% 1% 0% 0% 0%

10 0.96% 0.66% 91% 7% 2% 0% 0% 0%

11 1.08% 0.77% 87% 11% 3% 0% 0% 0%

12 1.31% 1.06% 78% 18% 5% 0% 0% 0%

13 1.71% 1.72% 61% 31% 8% 0% 0% 0%

14 2.46% 3.00% 31% 55% 14% 0% 0% 0%

15 3.45% 4.79% 0% 76% 24% 0% 0% 0%

16 4.41% 7.02% 0% 60% 40% 0% 0% 0%

17 6.17% 11.73% 0% 30% 70% 0% 0% 0%

18 8.00% 16.86% 0% 0% 100% 0% 0% 0%

19 8.05% 17.15% 0% 0% 98% 0% 2% 0%

20 8.58% 21.42% 0% 0% 71% 0% 29% 0%

Tabela 16: Resultados Fronteira Eficiente em dólares - Monte Carlo

Fonte: Trabalho do autor

Com posição da carteira (%)

RF Int - Libor 1M RF Int - Barclays US Agg

Ações -

MSCI World RF - Pré

Ações - MSCI

Brazil RF - CDI

1 0.85% 0.63% 99% 0% 1% 0% 0% 0%

2 0.86% 0.63% 99% 0% 1% 0% 0% 0%

3 0.86% 0.63% 99% 0% 1% 0% 0% 0%

4 0.86% 0.63% 99% 0% 1% 0% 0% 0%

5 0.86% 0.63% 99% 0% 1% 0% 0% 0%

6 0.86% 0.63% 98% 0% 1% 0% 0% 0%

7 0.87% 0.64% 98% 0% 2% 0% 0% 0%

8 0.88% 0.65% 98% 0% 2% 0% 0% 0%

9 0.93% 0.68% 97% 1% 2% 0% 0% 0%

10 1.02% 0.77% 93% 4% 3% 0% 0% 0%

11 1.21% 1.03% 86% 9% 4% 1% 0% 0%

12 1.59% 1.68% 72% 19% 7% 1% 1% 0%

13 2.15% 2.75% 52% 33% 11% 3% 1% 0%

14 2.44% 3.39% 47% 34% 14% 4% 1% 0%

15 3.23% 5.44% 34% 35% 21% 7% 2% 1%

16 4.02% 8.05% 26% 30% 26% 13% 5% 1%

17 5.02% 11.40% 16% 26% 31% 15% 12% 1%

18 6.41% 17.49% 7% 20% 28% 15% 30% 1%

19 6.87% 19.93% 6% 18% 24% 12% 39% 1%

20 7.08% 21.11% 6% 17% 22% 11% 44% 1%

Fronteira Monte

Apêndice B – Preço dos Ativos

Tabela 17: Preços dos Ativos em dólares

Datas USC0TR01 INDEX LBUSTRUU INDEX MXWO INDEX BZRFIRFM INDEX MXBR INDEX BZACCETP INDEX

3/31/2000 126.7455 852.15 1431.94 513.080479 906.68 3.0197166

4/30/2000 127.343 849.71 1370.11 498.460866 785.6 2.9517231

5/31/2000 128.0868 849.32 1334.14 500.126418 773.16 2.9628272

6/30/2000 128.7973 866.99 1377.72 517.786596 867.15 3.039799

7/31/2000 129.5336 874.86 1337.65 534.911697 857.52 3.1288932

8/31/2000 130.2718 887.54 1379.87 529.839037 876.94 3.0915525

9/30/2000 130.9673 893.12 1305.24 530.421107 820.39 3.0926609

10/31/2000 131.7381 899.03 1282.14 518.818047 756.14 3.029495

11/30/2000 132.4567 913.73 1203.05 505.348835 671.09 2.9554379

12/31/2000 133.1839 930.68 1221.25 522.133163 763.19 3.0321954

1/31/2001 133.9608 945.9 1244.22 525.002821 852.39 3.0346373

2/28/2001 134.556 954.14 1137.88 509.732086 764.31 2.9566215

3/31/2001 135.1384 958.93 1061.26 480.228267 671.35 2.8230703

4/30/2001 135.7356 954.95 1138.09 479.82137 697.52 2.8302454

5/31/2001 136.2422 960.71 1121.09 451.622433 659.97 2.6612821

6/30/2001 136.6828 964.34 1084.79 466.321274 647.54 2.7515956

7/31/2001 137.1529 985.9 1069.67 447.768282 598.22 2.6478755

8/31/2001 137.5915 997.19 1016.73 439.096827 545.62 2.5720596

9/30/2001 137.9855 1008.81 926.02 424.466671 454.25 2.4847212

10/31/2001 138.319 1029.92 943.2 429.632045 479.24 2.5013236

11/30/2001 138.5735 1015.72 997.93 472.445226 524.76 2.7404479

12/31/2001 138.8205 1009.27 1003.52 519.944297 597.06 3.0011264

1/31/2002 139.0378 1017.44 972.42 505.589333 555.72 2.9176641

2/28/2002 139.2364 1027.3 962.73 525.642271 634.82 3.0223473

3/31/2002 139.4482 1010.21 1003.6 541.182884 627.14 3.1085898

4/30/2002 139.6808 1029.8 968.25 539.601689 617.65 3.1079378

5/31/2002 139.9019 1038.55 967.85 513.165038 570.15 2.9514624

6/30/2002 140.1024 1047.53 907.81 461.002743 464.67 2.6842765

7/31/2002 140.339 1060.17 830.55 380.814202 329.25 2.2235818

8/31/2002 140.5493 1078.0699 830.58 450.620318 404.18 2.5900172

9/30/2002 140.7696 1095.53 738.18 356.966531 281.77 2.0588397

10/31/2002 140.9939 1090.54 791.88 382.689571 361.72 2.2046564

11/30/2002 141.1737 1090.25 833.47 386.054071 362.06 2.2191196

12/31/2002 141.3553 1112.77 792.21 407.400392 395.36 2.332623

1/31/2003 141.5235 1113.72 767.48 420.929874 378.98 2.4039006

2/28/2003 141.671 1129.13 752.86 421.68953 363.54 2.4068669

3/31/2003 141.8323 1128.26 748.63 459.859805 410.08 2.6209935

4/30/2003 141.9864 1137.5699 813.3 545.083945 491.92 3.0770584

5/31/2003 142.142 1158.78 857.65 537.590359 502.64 3.0435804

6/30/2003 142.2962 1156.48 871.07 572.002508 503.14 3.224499

7/31/2003 142.4328 1117.6 887.78 564.62744 529.68 3.177792

8/31/2003 142.5591 1125.02 905.32 580.313735 582.65 3.237406

9/30/2003 142.701 1154.8 909.64 599.603259 593.16 3.3323836

10/31/2003 142.8386 1144.03 962.71 622.783581 653.03 3.4551736

12/31/2003 143.1144 1158.4399 1036.32 640.164597 802 3.5225042

1/31/2004 143.2474 1167.76 1052.29 637.630544 766.15 3.5128238

2/29/2004 143.3696 1180.4 1068.65 649.153369 794.33 3.5769541

3/31/2004 143.5136 1189.24 1059.16 660.736703 786.86 3.6336278

4/30/2004 143.6445 1158.3 1035.66 658.539164 666.95 3.6359471

5/31/2004 143.78 1153.66 1042.63 612.818828 654.8 3.4255907

6/30/2004 143.9153 1160.1801 1062.51 637.917506 686.37 3.5346724

7/31/2004 144.0764 1171.6801 1026.99 660.959437 742.88 3.666006

8/31/2004 144.2711 1194.03 1029.63 689.763392 788.31 3.8247785

9/30/2004 144.4758 1197.27 1047.86 718.297157 862.93 3.9740706

10/31/2004 144.6871 1207.3101 1072.7 728.17239 868.72 4.0344204

11/30/2004 144.9438 1197.6801 1127.34 774.365802 958.53 4.2882405

12/31/2004 145.236 1208.7 1169.34 804.092683 1046.55 4.452545

1/31/2005 145.5363 1216.29 1142.35 827.364079 1018.57 4.5962392

2/28/2005 145.8248 1209.11 1176.7 843.939981 1195.77 4.6816724

3/31/2005 146.1692 1202.9 1151.18 826.977658 1090.51 4.5984947

4/30/2005 146.5061 1219.1801 1123.64 887.162672 1033.5 4.9323761

5/31/2005 146.9067 1232.37 1140.68 947.050481 1103.98 5.2583715

6/30/2005 147.2921 1239.09 1148.81 985.065404 1145.92 5.460347

7/31/2005 147.6863 1227.8101 1188.16 986.86934 1183.87 5.4835216

8/31/2005 148.1632 1243.55 1194.81 1013.605101 1313.41 5.6396649

9/30/2005 148.62 1230.74 1224.31 1096.961831 1560.62 6.0888119

10/31/2005 149.1171 1221 1193.88 1093.988231 1461.87 6.0762025

11/30/2005 149.6211 1226.4 1231.41 1137.247557 1589.28 6.2866995

12/31/2005 150.1593 1238.0601 1257.78 1093.126555 1569.44 6.0255755

1/31/2006 150.7467 1238.13 1313.21 1173.634722 1950.14 6.4458925

2/28/2006 151.2798 1242.24 1309.45 1237.48103 1985.83 6.7640081

3/31/2006 151.8878 1230.05 1335.07 1232.182902 1886.23 6.7379512

4/30/2006 152.4551 1227.8199 1373.38 1295.633377 2051.43 7.0844549

5/31/2006 153.1607 1226.51 1322.25 1175.438967 1716.84 6.4857721

6/30/2006 153.816 1229.11 1319.93 1277.774958 1821.85 7.0067247

7/31/2006 154.5241 1245.73 1327.23 1290.432335 1838.9 7.0495427

8/31/2006 155.2392 1264.8 1358.87 1338.042141 1826.66 7.2766299

9/30/2006 155.9061 1275.91 1373.37 1335.509029 1790.82 7.2429911

10/31/2006 156.6437 1284.35 1422.93 1372.112136 1940.35 7.4082133

11/30/2006 157.3367 1299.25 1455.17 1374.841526 2041.84 7.4069559

12/31/2006 158.0164 1291.71 1483.58 1414.116182 2205.43 7.5807183

1/31/2007 158.7874 1291.1801 1500.23 1437.507199 2220.85 7.709103

2/28/2007 159.4444 1311.09 1490.44 1456.351942 2157.62 7.7901034

3/31/2007 160.1514 1311.13 1514.18 1520.322868 2325.91 8.1051784

4/30/2007 160.8852 1318.2 1577.86 1566.699406 2457.92 8.2833439

5/31/2007 161.6224 1308.21 1616.87 1679.76836 2742.01 8.8439756

6/30/2007 162.3151 1304.34 1602.36 1679.634355 2857.33 8.8744878

7/31/2007 163.0829 1315.22 1565.81 1750.947035 2976.58 9.29857

8/31/2007 163.828 1331.34 1561.59 1661.886496 2859.5 8.9076705