,.wvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

I

~--'i200301S4i ~

I

11111111111111111111111111111111111111111zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA _____ .JONMLKJIHGFEDCBAF U N D A Ç Ã O G E T Ú L I O V A R G A S

E S C O L A D E A D M 1 N I S T R A Ç Ã O D E E M P R E S A S D E S Ã O P A U L O

I M P O S T O S O B R E O V A L O R A G R E G A D O : E S T U D O D E V I A B I L I D A D E

Simão, Foch Júnior

Imposto Sobre o Valor Agregado: Estudo de Viabilidade.

São Paulo, 2003. Total de páginas 119.

Dissertação

apresentada

ao

Curso

de Pós-Graduação

da

FGVIEAESP, junto

àÁrea de Concentração de Administração

Pública e Governo, para a obtenção do título de Mestre em

Finanças Públicas.

1. Imposto Sobre o Valor Agregado 2. Reforma Tributária

wvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBABanca Examinadora

Orientador Prof. Haroldo Clemente Giacometti Prof. Ciro Bidennann

FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

wvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA,,- , I'

FOCH sIMÃo JÚNIOR

,

IMPOSTO SOBRE

o

VALOR AGREGADO: ESTUDO DE VIABILIDADE

Fundação Gêtulio Varga~ .

Escola de Adminislraçao .kjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA G V d e E m p re s a s d esa oP a U lo .

B ib lin rn c a

1200301541

Dissertação apresentada ao Curso de Pós-Graduação

da FGVIEAESP, junto à Área de Concentração de

Administração Pública e Governo, como requisito

para

a obtenção

do

título

de Mestre

em

Administração Pública e Governo.

Orientador: Prof Haroldo Clemente Giacometti

SÃO PAULO

11ONMLKJIHGFEDCBA

Í n d i c ezyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Agradecimentos III

Introdução 01

1 . Impostos Sobre o Valor Agregado no Brasil. 12

2. Aspectos Críticos na Implementação Do IVA. 2.1 - Federalismo.

2.2 - Interesses Próprios dos Congressistas. 2.3 - Impactos e Desdobramentos.

2.4 - Beneficios Tributários. 2.4.1 - ISS.

2.4.2 - ICMS. 2.4.3 -IPI. 19 24 32 40 47 51 52 55 3. Hipóteses e Condições de Incidência.

3.1 - Jurisdição Compartilhada; União, Estados e Municípios. 3.2 - Legislação Federal.

3.3 - Princípio da Avocação da Competência Fiscal. 3.4 - Recolhimento Sob O Regime de Caixa.

3.4 - Classificação dos Bens e Serviços Conforme O Código NCM. 3.5 - Fato Gerador: O Cónsumo, Princípio do Destino.

3.6 - Alíquotas

3.7 - Método do Crédito Fiscal. 3.8 - Repartição de Receitas.

59 60 62 64 65 68 69 73 79 81 4. Aspectos Técnicos e Metodológicos.

4.1. Tributação dos Serviços Financeiros.

4.2. Tributação dos Serviços De Radiodifusão, Televisão e dos Serviços

Prestados por Via Eletrônica,zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAE-Commerce. 4.3.Fraude Fiscal.

82 83 85 89 5. Distribuição Da Carga Fiscal.

5.1. Incidência Tributaria.

5.2. Eficiência Econômica do Imposto. 5.3. Tributação Ótima Sobre o Consumo.

95 95 104

109

Conclusão. 112

IIIONMLKJIHGFEDCBA

A g r a d e c i m e n t o s :zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Os meus votos de agradecimentos alcançam todos aqueles que, de alguma forma, colaboraram para a construção deste trabalho.

Citar nomes dos mais próximos é talvez cometer injustiça para com os demais

colaboradores, mas, não citá-los contraria a minha essência.

Aos meus pais que a quem devo o que sou e cujo penhor desta conquista

é

uma ínfima parcela da sua dedicação.Ao colega Francisco Labriola Neto que me fez tomar o rumo da academia, fornecendo o apoio necessário para que eu finalizasse esta missão, agradeço do fundo da alma por seres mais humano que humanamente pude pensar.

Ao colega Haroldo Clemente Giacometti que buscou em mim a competência que eu tive que provar possuir.

Aos professores Ciro Bidermann e Nelsom Petri, o pnmeiro, por me motivar com a precocidade dos seus conhecimentos, o segundo, por abrigar-me sob as asas dos seus conhecimentos.

IV

Plantei sementes de doces frutos, plantei amor de profunda paixão.

Colhi de minha cultura divina:

1

Introdução

-QJI4ru1ózyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAasnuttuJôsDakjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBApm JiJin, 0$eíiu "tira., O$lJIItos'.S'08IeIJI,ospora6o.r ~ osIünura.r trnrer.eos

gt1'VetflO S tr'i6a14.-.wvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

o

estabelecimento de um sistema tributário tem suas bases assentadas no caráter do Estado. Quando se pergunta qual o nível de tributação que se deve impor ao cidadão em geral, parte da resposta está contida na amplitude da expectativa que o cidadão tem do governo, no seu grau de liberdade e na medida da sua participação na constituição deste. Ainda mais, em que conjuntura a sociedade formada por estes cidadãos está estruturada e em quais bases filosóficas e polfticas se sustenta esta sociedade? Como se observa, em termos, cabe à sociedade definir o montante da despesa pública desejável, a partir dai surgem os parâmetros necessários para se dimensionar um sistema de composição de tributos que abranja, em amplo espectro, todas as funções geradoras de renda, sem, contudo, desencorajar a atividade econômica e reprimir o espírito empreendedor do cidadão.Previamente, a consideração de uma atividade especifica de Estado, deve-se determinar em que bases de principios poderão ser desenvolvidas as suas ações. Esta questão, enfocada em qualquer etapa histórica, é sempre atual e uma das mais discutidas quando se fala de Ciência Politica, versando sobre os limites adequados de intervenção do governo na atividade de um país. Independente das normas ou constituição em que se fundamentam as bases de um governo, o objeto da análise é o de se determinar, sob o ponto de vista ético, qual a abrangência da ação autoritária de um Estado. Esta abordagem é tão mais complexa quanto maiores forem as disparidades de um país, quer sejam no campo social, politico ou econômico.

Para se definirem os princípios básicos que caracterizam os limites da ação de um govemo, deve-se especificaras funções que são inerentes à essência da sua atividade, as quais se denominam funções necessárias, e aquelas que são exercidas de forma habitual por todos os . govemos, induzidas pela conveniência politica ou histórica de se exercê-Ias, denominadas de funções opcionais. A diversificação com que nos deparamos ao definirmos as funções necessárias do governo não nos permite sermos simplistas, a ponto de enumerá-las como resultado de uma análise trivial. Em uma sociedade moderna pode-se questionar quanto aos limites da ação de um Estado na forma de exercer suas funções necessárias, mas, não é uma .~

2

tarefa simples enumerá-las pois, a sua abrangência

é

mais vinculada às características ligadas à formação históricae.à

organização social do povo ao.qual o Estado serve.Qualquer que seja a teoria filosófica quanto ao modo ou a amplitude da ação de um governo haverá, inexoravelmente, um efetivo reflexo econômico na vida da sociedade. Talvez, a partir desta correlação, seja possível definir-se para um dado povo a dimensão e os limites da interferência do poder público. Os que defendem um poder público abrangente e, de certa

-forma, suplementar às iniciativas privadas afirmam o direito do poder público de intervir toda vez que o seu ato seja motivado pelo preceito de utilidade. A intervenção do Estado sempre se traduz na restrição à ação privada, seja pela sua interferência direta, avocando a iniciativa da execução do feito através dos seus agentes, seja pela restrição imposta pela Lei

à

iniciativa de se fazer.Todas as funções confiadas ao governo ou o aumento destas equivale ao um acúmulo de poder, que é exercido objetivamente, na forma de autoridade ou subjetivamente, na forma de influência Este mecanismo polftico tem um custo financeiro direto, que remunera os fatores de produção administrativos e um custo econômico indireto assumido pela sociedade. Este ônus indireto é creditado maiswvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAàmá organização dos governos, tanto na sua responsabilidade

objetiva quanto na responsabilidade subsidiária, no que concerne a amplitude dos deveres por eles assumidos. A gestão incompetente da coisa pública gera efeitos sociais e morais, que vão da corrupção ao desperdicio de recursos, causando de qualquer maneira um prejuízo ao cidadão, que se constitui no elemento básico da fonte de financiamento do Estado.

3

necessárias desenvolvidas por um governo existem aquelas que por sua natureza, nunca ou raramente foram objeto de polêmica, em decorrência da sua importância na interferência estrutural com as demais funções exercidas. A primeira delas éa que proporciona aos governos os meios necessários à sua atuação, condicionando a sua própria existência, ou seja, o sistema tributário.

A altemativa ao sistema tributário seria o financiamento do Estado via. contratação de empréstimos, fato que analisado do ponto de vista doméstico, termina por drenar parte do capital do país destinado à produção, cujo desvio de recursos representa, em ultima instância, a retirada em. mesmo montante da renda da classe trabalhadora. A entrada do poder público em busca de empréstimos no mercado financeiro, concorrendo por capital, desloca a demanda pelo ativo pecuniário aumentando os juros pagos, o que desestimula o investimento produtivo, atrofiando a demanda pelos fatores de produção, dentre os quais encontra-se a mão de obra Nas circunstâncias deste financiamento ser obtido com capital estrangeiro, o pagamento dos juros contratados representa uma transferência de capitais tomados

à

economia do pais devedor, já que a fonte de pagamento dos juros será a dos recursos obtidos com as atividades próprias do governo, vendendo seus ativos ou repassando parte dos tributos.Como toda interferência do Estado, a tributação tem a tendência inexorável de distorcer a atividade econômica Uma imposição tributária excessiva em determinado setor da economia pode afetar o emprego agregado desse ramo produtivo, vindo a causar um ônus maior para o governo do que as vantagens auferidas com a arrecadação. Setores que empregam mais mão de obra devem ser taxados com alíquotas mais baixas, na proporção inversa da especialização do trabalhador. Como é de conhecimento geral, o capital financeiro segue o caminho de menor custo de investimento, assim, de certa forma, o governo estaria interferindo positivamente gerando emprego na faixa social de menor poder aquisitivo e aumentando a riqueza agregada

4zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

surgimento da filosofia fisiocrata do século

xvm

1.Esta nova ordem de pensamento politicoe social estabeleceu uma doutrina enunciada a partir da supremacia das Leis naturais, exprimindo a importância das ações na proporção da utilidade dos. seus fins, tendo na metodologia do ordenamento rígido dos fatos geradores os meios necessários para alcançar o bem estar geral. Na perspectiva restritiva, que visa delinear o limite da ação oficial, em um contexto no qual se assevera que o melhor emprego do capital na produção de riqueza ocorre sob as condições de não interferência do governo, é que Adam Smith2 define os quatro princípios que regem um sistema de tributação:

1. Os cidadãos do Estado devem contribuir para a manutenção do mesmo na medida máxima possível, proporcionalmente às suas capacidades respectivas, considerando a renda que auferem sob a proteção deste Estado;

2. A exatidão do montante e demais informações associadas ao tributo devem ser as mais explicitas possíveis, a fim de evitar a corrupção e maiores gravames ao contribuinte;

3. O vencimento do imposto deve atender à conveniência do contribuinte, na medida de sua capacidade de cumprir com as obrigações tributárias;

4. A cobrança de um imposto deve atender ao critério da neutralidade, não devendo ir além do que a necessidade de financiamento do Estado. Esta necessidade, por sua vez, deve estar atrelada a um equillbrio orçamentário, de modo a não onerar o cidadão, com a conseqüente sonegação de tributos, por excesso de imposição.

IA escola fisiocrática surgiu no século xvm com François Quesnay, médico da corte de Luís XV, como uma

reação iluminista aomercantilismo, sendo considerada a primeira escola de ecónomiacientifica. Os fisíocratas

consideravam a agricultura como a fonte original de toda riqueza, pois somente ela permitia uma larga margem de lucros sobre .um investimento pequeno. Nesta perspectiva, os produtos da agricultura deveriam ser valorizados e os proprietários de terras reconhecidos com os verdadeiros promotores da riqueza do país.

A palavra "fisiocracia" indicaa idéia fundamental de governo da natureza e liberdade de ação (de onde a famosa

frasezyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAlaissez faire,laissez passer)em oposição às complexas regulamentações governamentais que regiam o

mercantilismo. Quesnay expôs os princípios da teoria fisioerata em seu .livro Tableau Economique ("Quadro_

Econômico"), de 1758, onde mostrava esquematicamente as relações entre as diferentes classes econômicasie-os

setores da sociedade, correlacionando o "fluxo de pagamentos" entre elas, A partir da sua obra, Tabléau,

Quesnay criou o conceito de equilíbrio econômico, uma concepção tomada como ponto de partida nas análises . econômicas desde então.(GALBRAITH, 1980, p.l O )

2 Adam Smitb é um dos filósofos do chamado "lluminismo Escocês", que teve centro no século

xvw.

nauniversidade de Glasgow à época de George n. Sua obra primaAn Inquirylnto the Nature anil Causes ·of the

Wealth of Nations ("Uma Investigação sobre a Natureza e Causas da Riqueza das Nações"), de 1776 ,"RiqUeza

5

Aos principios citados devemos acrescentar um forte impeto de bom senso, na medida.em que considerarmos a administração tributária um fator de restrição 80desenvolvimento econômico

e cientifico, por causar, segundo a sua atuação fiscal, restrições

à

atividade produtiva Devemos ressaltar ainda, que a ação de um governo deve se pautar pela eqüidade de procedimento, já que o seu exercicio de império exigirá de cada cidadão uma cota de sacrificio que signifique a cada qual um ônus equivalente, não importando a sua posição social.Partindo-se da máxima de que a tributação deve exigir sacrifícios iguais dos cidadãos, devemos analisar profundamente o significado deste enunciado. Não se pode fazer uma análise linear desse principio, pois dez por cento de taxação sobre a fortuna de um cidadão não tem o mesmo significado para este contribuinte, que a tributação de dez por cento sobre os recursos minimos de sobrevivência para um miserável. Para o primeiro, o tributo representará uma redução no seu consumo supérfluo porquanto, para o segundo, a imposição pode significar um risco à sua sobrevivência Por isso, ao se taxar a renda, há a necessidade de se contemplar um limite de isenção que considere um valor minimo de renda necessária à sobrevivência do individuo, como proposto por Jeremy Bentham', um dos fundadores da filosofia política do utilitarismo; que preveja uma quantia suficiente para lhe garantir o necessário para viver com saúde e dignidade humana, não identificando, como tal, as comodidades e o luxo.

Os impostos, em geral, podem ser diretos ou indiretos, sendo que o direto é cobrado objetivamente do contribuinte designado em Leíconíorme o fulcro de imposição. Este tributo incide geralmente sobre os rendimentos, algumas vezes sobre os gastos e por fim sobre

%.

ocupação ou o usufruto de direitos. Já o imposto indireto se caracteriza por ser um tributo não vinculado, que designa um contribuinte que será compensado pela sucessão de pagamentos no . decorrer da cadeia de transação que lhe der origem-Geralmente, um imposto sobre consumo é um imposto indireto, cobrado sobre a produção ou comercialização, sendo transferido para o consumidor ao final da cadeia produtiva através da sua agregação ao preço de venda do produto. Uma das questões que sempre se interpôs na formulação das estruturas tributárias foi sobre o modo de imposição mais eficaz, sob o ponto de vista da teoria e da prática

3 Jeremy Bentham (1748-1832) Pensador inglês, fonnulador da filosofia, chamada utilitarismo, que procura

6

econômico-fiscal. Objetivamente, em uma economia moderna, a decisão primordial na implantação ou reforma do sistema impositivo recai sobre a definição da sua base tributária, se a renda ou o consumo. Sob determinadas condições, um ou outro tipo de imposto teria um efeito similar nas restrições orçamentárias e nas iniciativas de oportunidade econômica dos indivíduos. Mas, em países com escassa poupança interna e com grandes diferenças de condições sociais, esta definição se constitui em fator econômico preponderante.

Um imposto sobre o consumo é, em certo aspecto, melhor que um imposto sobre a renda, à exceção de um imposto de renda mais elaborado socialmente. As propostas atuais, no âmbito da Organização para a Cooperação e Desenvolvimento Econômico, OCDE4, têm como esboço

a substituição dos sistemas baseados atualmente na tributação da renda, o que inclui o capital assim como a renda advinda do trabalho, por um sistema calcado na tributação do consumo, onde haja a compensação dos recolhimentos efetuados ao longo da sua incidência no decorrer da cadeia produtiva Este determinado tributo de base tributária sobre o consumo é conhecido como Imposto sobre o Valor Agregado, IVA. A essência de um Imposto sobre o Valor Agregado, em um sistema de consumo, é baseada nas premissas de.que os investimentos são dedutíveis e o retomo previsto do capital é isento. A distinção básica entre o imposto sobre a renda e o imposto sobre o consumo é de que um imposto sobre a renda geralmente afetará decisões sobre a possibilidade do consumo, enquanto no imposto sobre o consumo esta decisão será sobre a sua oportunidade. Esta neutralidade temporal do imposto é alcançada pelo fato de haver a dedução do montante inicialmente poupado, com a sua tributação posterior sendo executada através dos resgates dos investimentos, (poupança), efetuados nos períodos subseqüentes.

Embora, sob a ótica das novas tendências econômicas de integração de mercados em escala planetária, o IVA tenha caracteristicas mais favoráveis como instrumento de tributação, ern tese, sob condições aceitáveis de inflação e taxa de juros, a preponderância de uma base tributária calcada no consumo poderia desestimular a demanda agregada, induzindo· à postergação do próprio consumo. Desta forma, haveria a alteração da estrutura econômica, que passaria a se situar mais como poupadora, gerando, conseqüentemente, um menor crescimento econômico, uma vez que haveria menor restrição à renda e maior ônus ao consumo. Como a poupança não faz parte da base tributária do consumo, ocorreria, neste

4Consumption Tax Trends: VAT/GST, Excise and Environmental Taxes 2001 Edition, OCDE. Disponível em:

7

caso, uma considerável redução da arrecadação, não s6 pela diminuição do consumo, mas também, pela retração da base tributária Em virtude disto se faria necessária a imposição de altas aliquotas, ameaçando levar o sistema econômico vigente a um ciclo recessivo. A vantagem no caso de adotar a base tributária do consumo é que na tributação da renda não se considera a atualização do poder de compra perdido com a inflação, já na tributação do

consumo esta atualização está implícitawvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

o

Imposto sobre o Valor Agregado é diretamente incidente sobre a produção, quer seja ela nacional ou importada, em cada etapa das transações comerciais, ainda que sendo reembolsado, em parte, nas sucessivas fases no decorrer do ciclo de comércio dos produtos. Por esta caracteristica do seu fato gerador, ele representa um acréscimo ao custo de produção, onerando, em maior ou menor escala, todo o processo, desde o fornecimento do insumo, na manufatura ou industrialização, no transporte e na distribuição. Normalmente, quando há a redução de oferta de um produto, infringida por causas naturais, apenas algumas poucas mercadorias são afetadas, tendo o seu valor majorado para compensar os produtores ou distribuidores pelas perdas, recaindo sobre o consumidor o encargo da compensação devido à diferença de preços. Mas, quando da incidência de um imposto sobre todas as mercadorias em geral, sendo o produto gravado proporcionalmente ao seu valor, o ônus pecuniário recairá de forma relativa sobre o produtor, o distribuidor e o consumidor, segundo os diferentes produtos gravados, conforme a sua essencialidade no mercado, podendo haver a majoração do preço do produto de um montante menor ou igual ao do gravame ou até, não haver nenhuma transferência de custos. Certamente, de forma geral, todos perderão, quer seja pela razão de um maior desembolso ou de um menor reembolso, quer seja pela redução do número das transações.8

nova normatização deve provocar custos incidentes sobre a produção, seja pela agregação de uma nova estrutura contábil, seja pela modificação. dos processos de produção no sentido de se adequarem à nova conveniência dos órgãos. fazendários, fato que pode inibir a adoção de novos processos produtivos. As diversas facetas econômicas e políticas de uma mudança no arranjo tributário são discutidas no capitulo dois, demonstrando algumas idiossincrasias tipicas do nosso sistema poJitico e fiscal que devem ser equacionadas para que se alcance um equilíbriozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAparetiano',

Normalmente, o processo de produção mais vantaioso para o mercado é aquele que, se não houver a interferência do governo, os produtores adotarem. Porém, se a distorção causada pela criação ou alteração de um tributo impuser, de alguma forma, dificuldades à implementação desse processo, estabelece-se uma motivação artificial para a escolha de um processo menos gravado, embora de qualidade inferior. Outra grave conseqüência de uma nova estrutura impositiva é revelada pela contradição envolvendo por um lado a demanda do país por maiores. investimentos de capitais, necessários à ampliação dos diversos setores do mercado interno; por outro lado a determinação normativa de antecipação do pagamento do

imposto às transações sobre o consumo, cuja compensação parcial ocorrerá somente emwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

(

estágio posterior ao processo completo de comercialização. Esta parte do capital, paga a titulo de substituição tributária, não é remunerada, sendo desviada da produção e transformando-se em mais um componente da carga tributária a ser arcada pelo contribuinte, maiorando a ineficiência econômica. Este fenômeno será visto com detalhes no capitulo cinco.

Deve-se ter especial atenção ao processo de tributação das mercadorias consideradas de primeira necessidade, cujo gravame de forma indiscriminada terminará por penalizar as classes de menor poder aquisitivo, declinando as condições dos trabalhadores e funcionando como um imposto sobre os salários. Os produtores e os distribuidores serão muito pouco, ou - não serão afetados pelo imposto, uma vez que a essencialidade do produto permitirá o repasse quase integral do tributo para o consumidor através do preço, e provavelmente não reduzirá o

~

seu consumo, transferindo este fenômeno para outros produtos de menor essencialid,rule através do efeito substituição. Este fato se constitui no principal motivo para se isentdr'J~ . gravar de forma equânime os produtos considerados essenciais para classe de menor poder aquisitivo, tomando os efeitos do imposto indireto menos regressivo.

~ ,

5Definição dada à uma dada alocação de recursos a partir da qual o único modo de incrementar o bem estarte

9

o

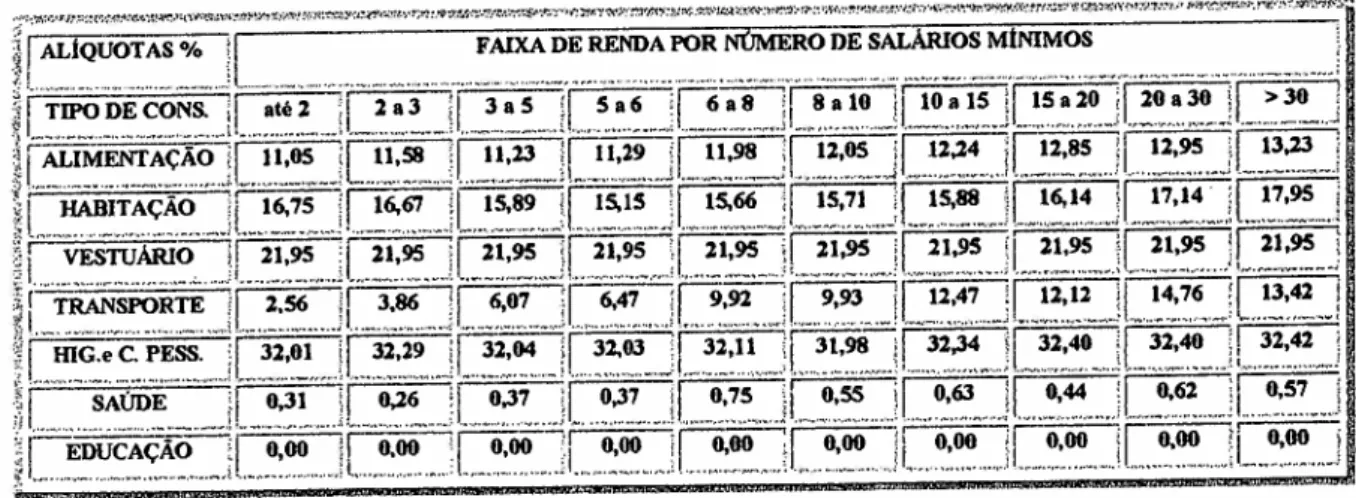

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAimposto sobre o valor agregado pode não ser, a primeira vista, tão justo uma vez que, acabarecaindo. mais pesadamente sobre a classe menos favorecida economicamente. Isto se dá em razão da proporcionalidade de incidência do tributo, porquanto a classe pobre tem a sua renda comprometida coma sua sobrevivência, restando-lhe pouco espaço para uma decisão consciente de quanto ou o que consumir. Já os mais abastados podem se permitir variar o comprometimento do quinhão da sua renda dedicada ao consumo. A tabela 1 procura demonstrar esta particularidade sobre o modo de incidência de um imposto sobre o consumo, analisando o seu impacto sobre dois setores da sociedade, um considerado pobre o outro rico.

Tabela 1: Característica regressiva do imposto sobre o consumo, a carga tributária decresce oonforme awnenta a renda do contribuinte.

Em toda iniciativa de consumo está se desembolsando mais do que o valor do produto à guisa de imposto. Esta decisão .em consumir, provavelmente, não leva esta conseqüência em consideração, talvez pela característica, natural ao ser humano, de reagir diferentemente diante da perspectiva da existência de um fato e diante da sensação de realidade do seu acontecimento. Sob esta ótica serão abordadas no capitulo três, algumas idéias sobre o modo de aplicação do imposto que possa lhe conferir maior responsabilização perante o contribuinte e que, também, possa permitir atenuar os efeitos colaterais inerentes às suas características sociais distorcivas.

Objetivamente, a estruturação do Imposto sobre o Valor Agregado pode ser aperfeiçoada nos quesitos de eficiência, equidade.progressividade e simplicidade adotando-se alguns preceitos na sua estrutura de criação e normatização. Inicialmente, deve-se considerar a essencialidade dos bens a serem taxados, este critério é próprio ao perfil socioeconômico que compõe o universo de contribuintes brasileiros. Contudo, é certo que alguns bens, considerados de luxo serão, em qualquer .contexto econômico, convenientemente taxados, de forma a proporcionarem uma compensação de receita perdida pela isenção parcial dada aos produtos

de premência vital ao cidadão comum. •••

10

proporcional das alíquotas incidentes sobre os bens de consumo essenciais, na proporção da sua essencialidade, considerando o fato que a escala de arrecadação destes bens

é

muito maior que a dos bens considerados de luxo. O montante das aliquotas dos impostos sobre o consumo, em geral, deve ser ponderado entre a essencialidade do produto, o nivel da classe de renda do contribuinte e a capacidade de fiscalizá-lo. Se houver um desequilíbrio entre esta relação, surgirá uma tendência crescente à sonegação desses impostos, em uma razão de custo e beneficio inerente àqueles fatores, fato este apresentado no capitulo quatro.Um outro ponto de eficiência no resultado da arrecadação tributária é o da definição do contribuinte e das suas obrigações. Quando se embute o tributo na transação, nomeando o produtor como responsável pelo recolhimento, este tem a propensão de repassar todo ou uma parte substancial do imposto para os preços deste bem, conforme a relação entre o grau de elasticidade da demanda e da oferta, visando maximizar o lucro. Já, se o consumidor for o responsável pelo pagamento do tributo, ele terá a iniciativa de verificar o exato valor da mercadoria separadamente do valor do imposto, o que conscientemente reduz a margem de manobra para a manipulação dos valores da mercadoria e para a sonegação do imposto.

Na medida em que o Imposto sobre o Valor Agregado depende da determinação da dimensão da sua base de incidência, cuja arrecadação é obtida através da declaração espontânea do contribuinte, da ação de fiscalização do governo ou de ambas surgem dois fatores de imponderabilidade sobre a justiça tributária, a ganância e a corrupção. A ganância, um adjetivo mais apropriado às pessoas de maiores posses, faz com que estas usem do seu poder, seja ele politico, financeiro ou logístico, para reduzir a sua carga tributária A corrupção seja ela ativa, representada pela a capacidade inerente aos poderosos de coagir, ou seja ela passiva, caracterizada pela insuficiência de desempenho e pela débil estrutura da burocracia governamental, se constitui no meio de cultura apropriado à evasão de impostos, propiciando

o descumprimento da Lei através da omissão, da prevaricação e da locupletação dos que porwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA "'

11zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

nos consumidores são premissas básicas que devem ser consideradas na construção de um sistema de tributo sobre o valor agregado.

Na abordagem do capitulo cinco, procuramos demonstrar que, embora h~a uma apreciável teorização sobre a quantificação da carga tributária e o seu modo de incidência, o importante é determinar com certa precisão, quando da implantação de um novo sistema de tributos, quem de fato contribui e com que parte de sua renda As questões das elasticidades da demanda e da oferta são então consideradas nos modelos teóricos, desempenhando, sem dúvida, um papel crucial na apuração do ônus contributivo. Mas, em mercados imperfeitos há uma série de acomodações entre os ofertantes e demandantes que acabam por contrariar as premissas econômico-políticas da criação do tributo, havendo então a necessidade de consideração destas peculiaridades em um modelo de estudo mais abrangente. É fato notório que um

Imposto sobre o Valor Agregado, IVA, pode ser repassado totalmente ao consumidor final, aumentando o preço do produto , como .também, pode ser repassado aos vencimentos dos

,

trabalhadores da respectiva cadeia produtiva, reduzindo custos, dependendo estes fenômenos apenas da essencialidade do produto e da característica do mercado em que se insere. Nos paises onde há uma grande diferença social, com setores populacionais perto da linha de miséria, a identificação do contribuinte de fato

é

imperativa, uma vez que o contexto analftico não deve ser apenas tributário, mas também social.Como se pode perceber deste intróito, diversos são os problemas legais, politicos e administrativos que podemos nos deparar na instituição de uma reforma tributária, na qual se adote o IVA como ferramenta de unificação dos impostos indiretos no Brasil, considerando todos os nfveis de jurisdição dos entes da Federação e a as suas respectivas autonomias legais de tributar. Dentro do escopo deste trabalho procuramos pesquisar a literatura disponível no Brasil, assim como no exterior, visando estabelecer as bases de uma proposta que pudesse adquirir viabilidade prática dentro das peculiaridades inerentes à estrutura jurídica e institucional que rege a administração tributária nacional.

Conforme foi referenciado, dividimos esta dissertação em cinco capitulos, que procuram seguir uma lógica didática No primeiro, abordamos o atual cenário tributário envolvendo os principais impostos indiretos. Posteriormente, no segundo capitulo, discutimos os aspectos polfticos e econômicos que podem obstaculizar a adoção do IVA. Em seguida, no terceiro capitulo, apresentamos as hipóteses e condições nas quais o IVA pode ser adotado pela legislação tributária brasileira Em seqüência, especificamos no quarto capitulo os aspectos técnicos de maior relevância na atualidade, envolvendo a tributação considerada Finalmente, no quinto capitulo,

"-12

discorremos sobre o aspecto da real incidência da carga fiscal, o que, em países como o Brasil. achamos que deva ser o principal fator de consideração no estudo da tributação.

1. Impostos Sobre o Valor Agregado no Brasil

O atual sistema tributário brasileiro tem suas bases de implantação assentadas em meados da década de 60, com a reforma tributária iniciada com a edição da Emenda Constitucional n° 18 de 01 de dezembro de 1965, complementada com a publicação da Lei n° 5.172 de 25 de outubro de 1966, criando o CÓdigo Tributário Nacional. A Emenda Constitucional n018 previa a discriminação das competências sobre a administração dos impostos de acordo com a instância federativa O Sistema Tributário Nacional, tal como foi concebido, sofreu posteriormente as alterações impostas pela Constituição Federal de 1988 e pelos demais acréscimos de tributos criados após a sua promulgação, visando meramente o aumento da arrecadação. Basicamente, os impostos atualmente caracterizados como incidentes sobre o consumo dividem-se entre as três esferas de governo, com uma certa lógica nas atribuições jurisdicionais sobre os fatores de tributação, a despeito de suas naturezas jurídicas indicarem

campos materiais de incidências formalmente diversos.

Especificamente, sobre a natureza subjetiva, o Imposto sobre Produtos Industrializados, IPI, é de competência da União, sucedendo, em 1966, ao imposto de consumo", cuia cumulatívidede vinha sendo reduzida desde a segunda metade da década de 50. O Imposto sobre Circulação de Mercadorias e Serviços de Comunicação, ICMS, é de jurisdição dos Estados, sucedendo, em 1989, ao imposto sobre operações relativas à circulação de mercadorias, (ICM), instituído em 1967. O ICM substituíra o imposto sobre vendas e consignações (IVC) que era cumulativo. O Imposto Sobre Serviços, ISS, é de atribuição dos municipios e foi criado com a Emenda Constitucional nO 18/65, artigo 15 , abrangendo as atribuições do imposto estadual sobre transações, incidente sobre hospedagem, construção civil etc; e a competência dos impostos municipais incidentes sobre a indústria, as profissões e as diversões públicas. Tanto o IPI quanto o ICM tiveram como modlelo o imposto sobre valor adicionado instituído na França em 1954,zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBATaxe sur la Valeur Ajoutée. A experiência francesa, de um modelo de tributo não cumulativo na incidência sobre o consumo, manifestou-se no Brasil através da previsão instituída em legislação ordinária a partir de 1958 com a edição do Decreto nO43.711, o qual

6hnposto instituído na época da Colônia e preservado ao longo da história politica, crescendo em significância

conforme o desenvolvimento econômico do Pais. Adotado pela Constituição de 1891, passou a concorrer em termos de arrecadação com o hnposto de Importação. A Constituição de 1946 preservou-o ampliando o seu

espectro de ação sobre mercadorias duráveis como bens de produção. A Lei n" 4.502164 conferiu ao imposto

13

continha como diretriz o estimulo à instalação das indústrias de montagens de bens de consumo no País. Mas, apenas em 1965 introduziu-se como norma constitucional o princípio da não cumulatividade com o advento da Emenda Constitucional nO18, consagrando neste ato o pioneirismo do País na concepção tributária de utilização de um IVA, o ICM, como tributo subnacional.

As alterações sofridas pelo sistema tributário nacional durante a última década, transformaram-no de moderno e inovador, onde os tributos cumulativos tinham sido quase totalmente erradicados pela Constituição de 1988, em um sistema degradado e injusto resultante da crise fiscal do Estado brasileiro, que se seguiu à crise econômica dos anos 80, quando os aportes econômicos externos minguaram e o endividamento interno chegou ao um limite de sua exaustão, como se observa na evolução entre a divida e a receita demonstrada no gráfico 1. Atualmente, a tributação cumulativa responde por mais de 40% da receita administrada pela Secretaria da Receita Federal, SRF, ou seja quase 1/4 da carga tributária nacional é arrecadada mediante tributação cumulativa" Não havendo fatores suficientes para garantir os níveis necessários de receita, providenciou-se, a partir de decisões de viés estritamente financeiro, alterações de cunho legislativo que aumentaram aliquotas, ampliaram bases de incidência ou criaram novos tributos. Dados da SRF revelam que os tributos compostos pela COFINS, PIS e CPMF corresponderam em 2000 a 38,8% do total da receita administrada Note-se, porém, que o Imposto de Renda Pessoa Jurídica, (IRPJ), e a Contribuição Social sobre o Lucro Liquido, (CSLL), cobrados sobre o lucro presumido, bem como o Simples, nada mais são que tributos sobre o faturamento, de caráter cumulativo.

Gráfico 1: Relação entre a receita tributária disponível, Rec Dis, dos Municípios, Estados, União e o total do Pais com a divida liquida do setor público. DLSP, de cada ente federativo e o total do País.

Fonte:Banco Central do Brasil, Secretaria da Receita Federal. ):1

14

Segundo informou o Instituto Brasileiro de Geografia e Estatística, ffiOE8, nos últimos anos, para compensar o aumento do endividamento público, que se elevou por causa dos juros maiores e da alta do dólar. foi desencadeada uma pressão fiscal gerando demandas de receitas tributárias nas três esferas de governo, as quais em face distoapresentararncrescimento real de 5,88% contra um crescimento real do Produto Interno Bruto (Pffi) de 1,51%, tendo como resultado a expansão da carga tributária nacional, atingindo 33,36% do Pffi.(Produto Interno Bruto) em 2001, constituindo-se na maior carga tributária incidente sobre os contribuintes brasileiros desde 1947, data a partir da qual o ffiOE começou a pesquisar esse tipo de estatística no Brasil. Para fazermos um juizo de valores apresentamos na tabela 1.1 um quadro comparativo com os países da OCDE, remontando ao ano de 1998.

Tabela 1.1: Comparativo entre a Carga Tributária Total e os Impostos sobre Bens e Serviços em relação ao Produto Interno Bruto para alguns países, relativo ao ano de 1998.Para o Brasil foram computados como

impostos o ICMS, IPI e ISS.wvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

~I ..""._.~~~

kjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA!I ~~~~~~/zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAll ~~.~~~~ .. ~~~_~:_~J

!i

I

_.~!-~~

_:

I

n _ l.~!.! __.J

I.__

m.!.º.t!. m_.!

;ll.~L.J:~iI... .. }7.º... :L.!0!! ..

11._ ~.~~~

..:..

:.i

I·•..~ :·._:~:;~

..:~.:_..~ :..:

1.:~

_

~!4~..~~:

..: :..:

í~

I

!I~~~

;

I

~.~

_iI

!.~ !~

_ _

J

~,L

CROÁCIA.;!

..

46.6... ...:j ..20.4. .. ;;'I:_.~-~~~~.:·;

I....

~~.:._ ~_~

I .. ·:· ~~ .•.. ~.: •••i~~?_:~·~~~·~~~.·

:,

J

I. .

GRÉCIAI

33, 7I..!~ ,!_ ...

. _ _

Jl~L'-::~~~"

..·1 ····

38"...

:

I

!5~.1.__ _ ..,I.._.!!!~ ~

I.

42,7 _jL

!.!.~?

:

í·L~CEDÔNIA .." 25,0

.;1...

.

1.1!.~_ _._.,~L __..

~~.§~ .•.

·.1 37.9 .i... .. 13.0 __._....'';I

ROMtNIAI

30,1 ! 10,0I._~~~

I 28,7 1.... 10,2 ;Fonte: 1ESCHE, 2001, p.l3, OCDE, Revenue Statisticas 2000, p.68-80, Secretaria da Receita Federal, Estudos Tributários, 1998.

Este fluxo de distorções deu margem a um intenso contencioso judicial, principalmente por iniciativa da parcela da sociedade com maior poder econômico, criando um montante de

8Folha de S. Paulo,12112/2002, p.B3, caderno Dinheiro, da sucursal do Rio.Impostos têm em 2001 o maior peso

15

receita suspensa que chega a representar três quartos do total da arrecadação tributária 9,

estimado em R$ 157,255 bilhões em débitos administrados pela Receita Federal que estão sendo questionados nos tribunais, depreciando ainda mais a base nacional de tributação.

Neste contexto, os impostos definidos como incidentes sobre o consumo desempenham um papel de preponderância na estrutura tributária. em virtude da sua alta- capacidade de

arrecadação representada, atualmente, por aproximadamente 10% do Produto Interno Bruto,wvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

p m . Em principio, este grupo de tributos tem um baixo grau de distorção econômica, em

razão da sua generalidade, da sua amplitude de incidência, da sua neutralidade em face dos preços relativos dos bens e serviços, da sua equidade com relação

à

essencialidade dos bens e serviços abrangidos. Embora h~a o questionamento quantoà

sua progressividade, existe a viabilidade de eventual compensação expressa pela possibilidade de incidência de altas alíquotas sobre os produtos considerados supérfluos.A idéia de reformar este grupo de tributos conforme as diretrizes do Imposto sobre o Valor Agregado, IVA, é tributar apenas o excedente da renda que se destina à transação econômica de bens materiais ou imateriais, que se encontram no estágio de produção, de circulação e de consumo, de modo não cumulativo, com a devida compensação do montante tributado anteriormente. Esta operação tributária se efetua através da

imposíção

aos bens e aos serviços de uma aliquotazyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAad-valorem

proporcional, em cada etapa, ao preço do produto ou do serviço,qualquer que seja o número de transações intervenientes no processo de elaboração. Assim, em principio, as definições dos fatos geradores, dos contribuintes e da base de cálculo dos três impostos sobre o consumo nacionais atualmente vigentes preenchem as hipóteses politicas e econômicas de incidência tributária sobre o valor agregado, especificando as circunstâncias nas quais cada tributo incide e determirumdo os seus limites. Naturalmente, qualquer proposta de alteração do atual sistema tributário sobre o consumo não pode ignorar todo o patrimônio tecnológico adquirido com esta experiência fiscal passada, em uma nova concepção impositiva sobre a agregação de valores. Segundo uma análise mais rigorosa o IPI e o ICMS caracterizam-se como Imposto sobre o Valor Agregado, IVA, no amplo sentido, pois incidem sobre quase toda cadeia produtiva dos diversos segmentos industriais e comerciais de modo não cumulativo. O ISS por sua vez tem um caráter mais especifico, definido por uma relação de serviços reconhecidos legalmente e por um alto grau de cumulatividade, já que não gera crédito tributário parao tomador do serviço.

9O Estado de S.Paulo, 18111/2002,p.B3, caderno Economia/Conjuntura., Passivos na Justiça podem gerar

16wvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

o

imposto sobre produtos industrializados (IPI) incide sobre produtos industriàlizados, nacionais e estrangeiros tendo como objetivo ser. um instrumento de política econômica, interferindo na determinação dos preços nos mercados de bens, sob o aspecto regulador e desenvolvimentista Sua atual disposição normativa está regulamentada pelo Decreto n°

2.637 de 25 de Junho de 1998 (RIPI/98), com fulcro legal na Constituição Federal, art. 153, parágrafo l° e no Decreto-lei nO1.199/71, artigo 4°; tendo no seu campo de incidência todos os produtos com alíquota, ainda que zero, relacionados na Tabela de Incidência do IPI, (TIPI), observadas as disposições contidas nas respectivas notas complementares, excluídos aqueles a que corresponde a notação ''NT'' (não-tributado). O Fato gerador do IPI é caracterizado pelo desembaraço aduaneiro de produto de procedência estrangeira e pela a saída de produto do estabelecimento industrial, ou equiparado à industrial.O ICMS, (imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual, intermunicipal e de comunicação), foi criado pela Constituição de 1988 para substituir o imposto sobre circulação de mercadorias (lCM). Como regra geral o imposto é cobrado em várias (ou todas) etapas do ciclo de produção e comercialização, com dedução da parte paga na etapa precedente, para apuração do imposto a pagar em cada parte do referido ciclo..Do ponto de vista conceitual, o ICMS aparece na forma de um imposto não cumulativo, o que o caracteriza como um típico imposto sobre valor adicionadozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA(NA). É assegurado na legislação competente, ao sujeito passivo, o direito de

creditar-se do imposto anteriormente cobrado em operações de que tenha resultado em entrada de mercadoria, real ou simbólica, no estabelecimento, inclusive a destinada ao seu uso, consumo ou ao ativo permanente. Da mesma forma há o direito ao crédito pelo recebimento de serviços de transporte interestadual e intermunicipal ou de comunicação (art. 20 da Lei Complementar 87/96). A sua competência jurisdicional está na esfera dos Estados e do Distrito Federal, cuja regulamentação constitucional é prevista na Lei Complementar 87/1996 (a chamada "Lei Kandir"), alterada posteriormente pelas Leis Complementares 92/97, 99/99 e 102/2000, que entre outras modificações retirou as exportações (não só as industriais) da base de incidência do imposto e instituiu a concessão do uso dos créditos do ICMS nas entradas de bens de capital destinadas ao ativo fixo das empresas. Este ato, na prática, transformou o ICMS, até então um NA tipo produto bruto, cuja base inclui os bens de capital, em um IVA tipo consumo, não incidindo sobre os bens de capital.

17

exterior; prestações de serviços de transporte interestadual e intermunicipal; prestações onerosas de serviços de comunicação de qualquer natureza; fornecimento de mercadorias com prestação de serviços, excluída da competência tributária dos Municípios ou quando incluída, houver lei complementar sujeitando-a expressamente à incidência do imposto estadual. O ICMS recai ainda sobre o serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior; sobre a entrada, no território do Estado destinatário, de petróleo e seus derivados, e de energia elétrica, quando não destinados à comercialização ou à industrialização, decorrentes de operações interestaduais, cabendo o imposto ao Estado onde estiver localizado o adquirente. Neste último tópico nota-se, particularmente, a aplicação do princípio do destino contido na concepção de incidência do Imposto sobre o Valor Agregado.

De forma genérica, este imposto possui uma característica que contraria a tendência internacional, em virtude do mesmo incidir sobre a produção dos demais entes da federação e não sobre o consumo, dado que a competência para a cobrança do ICMS é do Estado de origem da operação que serve de base tributária do imposto. Esta concepção fornece aos Estados. produtores condições de obterem superávits comerciais nas operações interestaduais, conquistando um montante de receitas bem maior do que o obtido nas operações de consumo, interno às suas fronteiras. Este ponto se constitui, talvez, em um dos maiores obstáculos

à

transformação do ICMS em um NA conceitual, incidente sobre o consumo. Em princípio, o NA deveria ter como base de arrecadação a federação como um todo, e o seu foco de incidência deveria estar constituído pelo consumo liquido, prevalecendo como premissa institucional o principio do destino para todas as transações, interna ou interestaduais. Neste sentido a Constituição de 1988 procurou estabelecer, através da criação de aliquotas mais baixas nas transações entre Estados mais ricos e mais pobres, um misto de princípio de origem e de destino".

o

imposto, de competência dos Municípios, sobre serviços de qualquer natureza, o ISS, é regido pelo Decreto-Lei n° 406/1968, com as modificações determinadas pelo Decreto-Lei n°10 Seguindo as definições estabelecidas pelo Senado Federal, as alíquotas do ICMS vigentes atualmente são as

seguintes:

a) 13,0% nas exportações para o exterior;

b) nas operações e prestações internas:

- 25,0% para os bens supérfluos (armas e munições; embarcações de esporte e recreação; cosméticos e perfumes; fumo e seus derivados; desodorantes, etc.), e para os bens de "consumo cativo" (álcool, gasolina, comunicação, energia elétrica residencial para consumo acuna de 200 Kwhlmês);

- 17,0% para as demais mercadorias.

c) 12,0% nas operações e prestações interestaduais, quando o destinatário for contribuinte do imposto, à exceção das saídas dos estados das regiões Sudeste (excluindo-seo Espírito Santo) e Sul com destino

aos estados das regiões Norte, Nordeste, Centro-Oeste,

e

Espírito Santo, cuia alíquota é.7,OOA!.18

834/69 epor alterações posteriores introduzidas pela recepção legal destes institutos por parte

da Constituição Federal de 1988, regidas pelos artigos 156, inciso IV e parágrafo 4°, inciso I ewvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

n.

O ISS tem como fato gerador a prestação de serviços, constantes da lista especificabaixada por Lei Complementar nO56, de 15 de dezembro de 1987, efetuada por empresa ou por profissional autônomo, com ou sem estabelecimento fixo. A relação dos serviços tributados fixada por Lei é exaustiva, vedando aos municípios a ampliação das atividades indicadas pela legislação. No caso do ISS, embora a norma legal competente não defina literalmente a regra que se adota para a materialização do fato gerador, a interpretação vigente é a de que o imposto passa a ser devido no momento da prestação do serviço, caracterizado pelo fornecimento de trabalho, pela locação de bem imóvel ou pela cessão de direitos.

No tocante ao aspecto pessoal ou seja, a definição do sujeito passivo da obrigação tributária, a caracterização no caso dos impostos em foco é fornecida pela relação daquele com o fato gerador, definindo-o como pessoa tributável. No caso do IPI o contribuinte é qualquer pessoa, fisica ou jurídica, que se caracterize como o importador ou a este equiparado legalmente, em relação ao fato gerador decorrente do desembaraço aduaneiro; o industrial ou a este equiparado legalmente, em relação à saida de produto que industrializar em seu estabelecimento e demais atos que praticar; os que desviarem da sua finalidade o papel destinado

à

impressão de livros, jornais e periódicos, quando alcançados pela imunidade. Éainda considerado responsável, por substituição, o industrial ou a este equiparado a industrial, mediante requerimento, em relação às operações anteriores, concomitantes ou posteriores às saídas dê produtos que promover, nas hipóteses e nas condições estabelecidas pela Secretaria da Receita Federal.

Quanto ao ICMS o contribuinte pode ser qualquer pessoa, fisica ou jurídica, que realize, com habitualidade ou em volume que caracterize o intuito comercial, operações de circulação de . mercadoria ou prestações de serviços de transporte interestadual e intermunicipal ou opere serviços de comunicação, ainda que as operações e as prestações de serviços iniciem-se no exterior. É também considerado contribuinte do ICMS a pessoa fisica ou jurídica que, mesmo

19

Para as normas do ISS o contribuinte

é

o prestador do serviço, não se caracterizando como tal os que prestem serviços em relação de emprego. os trabalhadores avulsos, os diretores e membros de conselhos consultivo ou fiscal das sociedades. A caracterização do contribuinte sob o aspecto objetivo recai indubitavelmente sobre quem viabiliza o fator de produção agregado, sendo as convenções entre particulares, relativasà

eventual responsabilidade pela quitação do tributo, tidas como irrelevantes, segundo a legislação pertinente.Uma vez percebidos os liames econômicos e administrativos existentes entre os três impostos, que motivam ousar a proposta discorrida neste trabalho, o objetivo teórico é conceber subsidios acadêmicos visando harinonizar as respectivas condições de imponibilidade que demarcam a distinção entre os tributos, considerando-os como referência para a adoção de um único imposto, de igual teor quantitativo, mas qualitativamente superior quanto a sua neutralidade e equidade, A partir da consideração sobre o perfil tributário discriminado acima, procurar-se-á abordar; tomando como base a, identidade existente entre os tributos sob o aspecto objetivo, de se taxar a agregação de valores sobre os bens e os serviços ofertados, um conceito que fixe as hipóteses de incidência sob os seus demais aspectos: temporal, explicitando o instante de materialização do fato gerador; espacial definindo o local de ocorrência do fato gerador; subjetivo qualificando quem tem a obrigação tributária de direito, e quantitativo determinando os meios de se fixar o montante impositivo. Deverão ser também levados em conta fatores outros, de cunho econômico ou politico, que permitam encontrar pontos comuns para encaminhar uma solução de consenso sobre o estabelecimento de um único IVA no Sistema Tributário brasileiro.

2. Aspectos CriticosONMLKJIHGFEDCBAn a I m p le m e n t a ç A o d o I VA

Um importante aspecto da reforma tributária é o que questiona em que amplitude a mudança do atual sistema, moldada em uma concepção impositiva, calcada em uma ampla base de tributação sobre o consumo, estimularia a poupança nacional, os investimentos domésticos e a oferta de trabalho? A alteração das bases de arrecadação, no sentido proposto, estimula de fato a acumulação legal de capital privado, em um Pais que, aparentemente, possuí carência deste fator de produção. Ao se aperfeiçoar a tributação sobre o valor adicionado, adotando-se

medidas administrativas que minimize a incidência da guerra fiscal!', da cumulatividade, dawvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

11Todo tipo de disputa ou conflito que decorra da intervenção estatal de entes federativos na decisão alocativa

20

sonegação e da elisão, diminui-se o efeito distorcivo do sistema tributário brasileiro, constituindo-se em um importante elemento de avanço em termos da eficiência econômica, fazendo com que a interferência na alocação de recursos do mercado se reduza

Basicamente, entre várias proposições de reforma tributária apresentadas que contemplam a introdução do IVA, temos dois trabalhos conceituais que foram apresentados ao Congresso Nacional para a devida tramitação. Ambas as propostas englobam, em termos gerais, as idéias das diversas correntes teóricas que se preocupam com a alteração das disposições legais sob o aspecto dos tributos no sentido de otimizá-los, reduzindo a sua interferência econômica e mantendo o atual nível de arrecadação. A primeira a ser apresentada foi a Proposta de Emenda Constitucional nO 175/95 de iniciativa da própria Câmara sob a presidência do Deputado Michel Temer. Posteriormente, o Ministério da Fazenda enviou uma segunda, a Proposta do Executivo, contendo atenuantes

à

primeira no sentido de preservar a arrecadação em âmbito federal. Ambas, porém, têm o escopo de estabelecer critérios básicos para o sistema tributário nacional, adotando pressupostos técnicos como a simplificação administrativa, o aumento do grau de equidade, a redução da sonegação e da elisão, oaumento da eficiência econômica e o término da guerra fiscal.wvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

o

questionamento que se faz, em uma análise preliminar. das proposições de reforma tributária no que tange aos impostos sobre valor agregado em geral, detém-se sobre a real capacidade de se implementar mudanças de base, que de fato reduzam os efeitos danosos presentes na atual estrutura tributária indireta Isto somente tomar-se-á viável através da elaboração de um projeto que produza uma ampla reestruturação do sistema tributário tanto no aspecto juridico como no aspecto administrativo. Este foi o caso da Proposta de Emenda Constitucional n" 175 de 1995, PEC nOI75/95, que somente veio a ser apreciada em março de 1999, permanecendo em discussão no âmbito de uma Comissão Especial da Câmara dos Deputados, criada especialmente para avaliá-la, até março de 2000. Posteriormente, foi votado e aprovado na comissão ern novembro de 1999 um substitutivo à PEC nO175, procurando toma-la mais palatável para o governo. Com a reiterada oposição do Ministério da Fazenda ao projeto de emenda, em março de 200012, a Comissão Especial votou os destaques e encerrouseus trabalhos, enviando-a à Câmara dos Deputados. Sem contar com o apoio do Poder

1:Câmara dos Deputados departamento de taquigrafia, revisão e redação núcleo de redação final em comissões

texto com redação final Comissão Especial de Reforma do Sistema Tributário Nacional evento: reunião ordinária

n": 01kjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA04103 data: 13/03/03 micro: IOh49rnin término: 12h59min duração: 02hlOminzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

21

Executivo o projeto de reforma, que ainda se encontra ainda em tramitação no Congresso Nacional, o foro legítimo de discussão com a sociedade, contém algumas propostas ainda incipientes para que ruya o desencadeamento de alterações objetivas, que, de fato, alterariam o perfil tributário atual incidente sobre a agregação de valores, em um cenário fiscal onde não existe muito espaço para o corte de despesas". Devemos sempre ter em mente que, a meta fundamental da reforma é garantir um montante de receitas tal, que possibilite a continuidade .dos investimentos sociais do Estado, sem ameaçar a estabilidade do equilíbrio fiscal, sem,

contudo, inviabilizar as bases do desenvolvimento econômico.

Recentemente, em face de uma quase estagnação do crescimento econômico do Pais, algumas medidas foram tomadas no sentido de desoneração da produção, com o fim da cumulatividade de algumas contribuições como o PIS e COFINSl4

. Mas no campo dos tributos sobre o

consumo há ainda muito que se executar com vistas a alcançar um equilíbrio econômico entre a ação impositiva do Estado e a capacidade de desenvolvimento do Pais. A proposição de simplificação do ICMS contida nos diversos projetos de reforma tem como meta transformá-lo em Imposto sobre o Valor Agregado, IVA , incorporando uma pane substancial da jurisdição do ISS. No bojo das diversas propostas, tem-se como premissa a adoção de uma legislação

unificada do ICMS e a introdução de poucas aliquotaskjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAad-valorem ; assim como a consensual desoneração das exportações. Esta remodelação administrativa traria uma notável redução de

custos para o contribuinte, barateando, em tese, o produto nacional. A implementação dozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBANA no sentido proposto acima teria como pressuposto de progressividade a redução da carga

tributária sobre os bens de consumo de massa, como os alimentos, os artigos de vestuário,os materiais de construção etc.

Com o objetivo de compensar a possível diminuição de receita advinda da criação de um Imposto sobre o Valor Agregado progressivo e a provável redução, a ser posteriormente efetuada, da carga tributária sobre os assalariados, alguma das propostas admitem a

13PROPOSTA DE EMENDA CONsrrruCIONAL - PEC N° 175/95.

1) Substituição do IPI por um ICMS federal.

2) Regulamentação do ICMS estadual juntamente com o federal.

3) Uniformização, no território nacional, de aliquotas do ICMS estadual, por tipo de bem. com prerrogativa do Senado.

4) Fixação de alíquotas mínimas do ISS, por Lei Complementar.

5) Extinção das isenções do IPI, exceto na Zona Franca de Manaus até 2013.

6)Desoneração efetiva do ICMS nas exportações, conforme a Lei Complementar n" 87/%.

7)Criação de um Imposto Sobre o Valor Agregado em substituição ao Programa de Integração Social, PIS e a~ . Financiamento da Seguridade Social,COFINS, sem incidência em cascata.

8) Substituição do princípio da origem na tributação do ICMS pelo principio de destino.

22

implementação do polêmico artigo constitucional que prevê a tributação das grandes fortunas e da herança, art.153 da Constituição Federal de 1988. Esta alternativa encontra porém a oposição de alguns pesquisadores, (STEINMO, 1989, p.526), em face da pouca efetividade da tributação e da relativa mobilidade dos capitais, fazendo com que os contribuintes planejem seus investimentos mudando as suas alternativas ou mudando a sua residência fiscal.

A dificuldade de se iniciar uma discussão pragmática sobre qualquer mudança no sistema tributário está centrada na estrutura de poder da própria nação. O sistema atual acomoda várias fontes de obtenção de receitas para os entes federativos, assim como contempla os setores econômicos de grande capacidade politica com um amplo espectro de instrumentos elisivos. De fato, ao longo dos quatorze anos da promulgação da Constituição Federal houve um processo de adaptação da estrutura tributária, que acomodou as forças polfticas nacionais, gerando umzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAestatus quo cujo paradigma

é

dificil de ser rompido. Para se observar o grau de complexidade na elaboração de uma nova diretriz impositiva no campo federativo, pode-se antecipar que a preocupação imediata dos Municipios deverá ser com nova sistemática de repasses constitucionais a serem estabelecidas pela legislação do IVA, haja vista que, enquanto as receitas tributárias municipais cresceram, em média, 9,5% entre 1997 e 2000, as transferências constitucionais apresentaram um crescimento da ordem de 36,5% no mesmo periodo. Outro foco de tensão surgirá com a incorporação do ISS no âmbito jurisdicional do IVA. O ISS foi o imposto que nos últimos anos ganhou cada vez mais importância para um maior número de Municipios, representa atualmente o principal imposto municipal, somando cerca de R$ 7 bilhões em 2001. O aumento da importância do ISS para o conjunto dos Municipios foiwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAbastente significativo nestes últimos quatro anos, muito embora, ele aindaapresente um elevado grau de concentração nos Municipios de maior porte demográfico em face das condições destes de instituir uma estrutura administrativa mais competente. Em 1997 o ISS representava mais de 75% da receita tributária de 9,4% dos Municipios brasileiros e em outros 10,4% dos Municipios ele representava entre 50% e 75% da receita tributária Em 2001 o ISS passou a representar mais de 75% da receita tributária de 25,4% dos Municípios brasileiros e em outros 18,8% dos Municípios ele representava entre 50% e 75% da receita tributária Nota-se portanto a delicadeza da alteração que envolve um único imposto como o ISS que se constituiu no principal item de receita própria de 44,2% dos Municipios em 200115

.

15Boletim de Conjuntura Econômico-Financeira - Novembro 2002 Reforma Tributária: Solução ou Preocupação

23

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAComo se observa a própria conjuntura politica da federação contribui para um processo complicado de decisão a respeito das reformas ditas de base. O Fortalecimento do Congresso Nacional, aumentando o poder dos Estados diante da União, possibilitou a formação de .. coalizões de veto às alterações da estrutura de distribuição de recursos e de encargos dentro da própria Federação. Conquistando mais poder, os Estados puderam adotar uma postura mais independente frente ao Governo Federal, impondo custos às transações politicas que visem as reformas, como a do sistema tributário, desenvolvendo desta forma uma prática predatória perante a União, no sentido de apropriar-se de cada vez mais recursos do governo federal: Em vista da nova conformação politica e da presente situação fiscal do País, os entes federativos relutam bastante em perder qualquer parcela da sua autonomia no poder de tributar, (REZENDE, 1996, p. 9), cuja significância politica, segundo a perspectiva do nosso regime federativo, é apenas a de assegurar o necessário equilibrio orçamentário e não o de ser um instrumento extrafiscal.

As classes corporativas, talvez por uma tradição histórica, também têm um peso considerável em qualquer processo de decisão envolvendo as reformas ditas de base, dando margem a negociações politicas com o os seus representantes no congresso. Estes aspectos peculiares a certos setores da sociedade, que por sua vez aumentam o custo polftico das alterações do sistema institucional, são classificados como interesses próprios dos congressistas. A estes interesses corporativos se somam as caracteristicas de boa parte do congresso de cumprirem o papel de vereadores federais, levando os anseios regionais a se sobreporem aos interesses nacionais.

A Federação deve ter como princípio básico o critério de harmonização de interesses, considerando ao mesmo tempo os interesses próprios dos seus membros mas, sem contudo prejudicar o bem estar comum. No caso do sistema tributário, o que se visa é uma situação de

equilíbrio geral; se possível uma estabilizaçãozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

paretiana.

O cômputo dos custos e beneficios24zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

2.1.

Federalismo

A questão básica que envolve os trâmites da reforma tributária não está tão calcada na

formalização

de uma concepção de modelo impositivo, pois neste campo existe um razoável conhecimento acadêmico e considerável experiência empírica , contendo os mais diversos paradigmas polfticos e econométricos. A realidade deste problema é o seu aspecto jurídico institucional, que sempre foi peculiar à história republicana brasileira, revelado pelo eterno paradoxo federativo que opõe as condições de governabilidade, que se traduzem na capacidade da união de dispor de competências e de recursos, aos mecanismos de descentralização. Este equillbrio instável foi sempre agravado por processos cíclicos de crises econômicas. e por conflitos entre os próprios entes federativos, segundo AGUIRRE, (1997, p.130), calcados na maioria das vezes em questões envolvendo o financiamento do governo federal, a autonomia do poder fiscal dos Estados, o aumento da capacidade arrecadatória e a distribuição dos recursos tributários.25

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAEmbora o perfil de desigualdade econômica seja uma constante histórica, algumas iniciativas dos governos que no passado adotaram politicas públicas desenvolvimentistas contribuíram para a sua redução. Porém, com a queda da percepção politica do Estado desenvolvimentista

na década de 70wvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAeo modelo centralizador, intrlnseco às suas atividades, terminou por entrar

em crise. Este ocaso do conceito do Estado-Nação deu-se com o nítido enfraquecimento dos recursos de atuação econômica, polftica e administrativa dos governos nacionais, como conseqüência direta das transformações surgidas na estrutura capitalista internacional. Esta mutação aconteceu, mormente peno fortalecimento tanto das forças transnacionais, basicamente nos seus aspectos financeiros e produtivos como, também, pelas mudanças sociais ocorridas com o surgimento de um novo conceito de cidadania participativa, fenômeno decorrente da democratização dos sistemas políticos nos diversos paises do mundo, cujas demandas por politicas públicas foram deslocadas para os governos locais, em vista da crescente urbanização.

26

wvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAo

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAarcabouço jurisdicional dos entes federativos está também dividido entre os poderesautônomos locais, discriminados nas esferas legislativa , executiva e judiciária No caso dos Estados, estas atribuições estão exaradas em suas cartas constitucionais e em suas próprias leis ordinárias, constituindo um sistema político completo. Sob este modelo político a Constituição Federal de 1988 propiciou um processo mais amplo de descentralização fiscal, constituido basicamente pela distribuição da receita disponível, gerando um considerável aumento da participação dos municípios em detrimento da União, (GIAMBIAGI 1999, p. 191). A soberania fiscal desde então, passou a ser um elemento de melindre politico, transformando-se em um enorme foco de resistência por parte dos membros da Federação que relutam em ceder alguma parcela das suas prerrogativas fiscais. No tocante à participação dos Estados, este novo conceito de distribuição de competências efetuado ao longo do período de redemocratização,

1984-1989, fez comque os Estados fossem recuperando as prerrogativas tributárias perdidas no período autoritário, culminando na promulgação da Constituição de 1988, que deu ampla liberdade tributária às unidades estaduais. Somando-se a isto, houve também o aumento das receitas obtidas através das transferências constitucionais vinculadas aos impostos federais.

27

terminou por ocasionar a saida de empresas dos seus locais de origem. como reação aos incentivos fiscais oferecidos por parte de outros entes federativos.

Deve-se notar que, antes mesmo da crise fiscal se instalar no Brasil o governo federal tomou certas iniciativas saneadoras visando o controle dos gastos públicos. Em 1985, determinou o encerramento da conta movimento do Banco do Brasil, que se constituia em um mecanismo de expansão monetária utilizado pelo Ministério da Fazenda, permitindo-lhe realizar gastos fiscais independentemente da dotação orçamentária, provido pelo simples procedimento de emissão de Aviso Ministerial. Outro fator marcante de restrição ao dispêndio do governo foi a criação, em 1986, da Secretaria do Tesouro Nacional, cujo advento retirou do Banco Central do Brasil a prerrogativa de autoridade fiscal, que lhe era atribui da até então. A democratização sobre o controle dos gastos públicos ocorreu, de forma peremptória, em 1988 com a promulgação da nova Constituição Federal, no seu artigo 166, incorporando às linhas gerais do processo orçamentário o poder de intervenção do Congresso sobre os temas financeiros. Em conseqüência das mudanças estruturais das finanças públicas, já em 1989, instalou-se a primeira rodada de refinanciamento da divida estadual, viabilizada através da Lei nO7.976/89, regulamentando os critérios de rolagem da divida externa dos governos subnacionais com prazo de vencimento até 01/01/1990, e regularizando as operações que vinham transcorrendo por intermédio dos anteriores Avisos do Ministério da Fazenda, MF 30. Todavia, a falta de alternativas para se obter as fontes de financiamento complementares, necessárias

à

equalização contábil com o restante da divida subnacional, que se compatibilizassem com a capacidade de pagamento dos Estados e Municípios, não só impediu uma reestruturação financeira abrangente, como também agravou o desequilíbrio fiscal, reforçando a dependência destes junto ao governo central, fato que terminou por gerar conseqüências restritivas sobre a autonomia dos entes politicos e sobre o andamento do processo de descentralização.

No governo do Presidente Itamar Franco, 1992 a 1995, conseguiu-se aprovar um acordo de repactuação dos débitos estaduais, através da Emenda Constitucional n° 3 de 1993, que limitava, até 31/12/99, o lançamento de novos títulos ao valor, mantinha a rolagem do principal eà correção monetária, deixando de fora os juros, que deveriam ser pagos, o que, de certa forma, foi cumprido de acordo com a situação financeira concernenteaos governos e aos

bancos estaduais. Porém, só foram contempladas as dívidas contratuais junto aos bancoswvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

.\~