---~- --_edcbaZYXWVUTSRQPONMLKJIHGFEDCBA. . . . ._---- - ~ - - - . .ZYXWVUTSRQPONMLKJIHGFEDCBA

1 2 0 0 0 0 1 2 9 2 .HGFEDCBA

, 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 ·

E N D I V I D A M E N T O P Ú B L I C O M U N I C I P A L N O B R A S I L P Ó S 1 9 8 8 O caso da responsabilidade fiscal de São José do Rio Preto

Banca examinadora

FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

(edcbaZYXWVUTSRQPONMLKJIHGFEDCBA.

FERNANDOCOSENZA ARAUJO

ENDIVIDAMENTO PÚBLICO MUNICIPAL NO BRASIL PÓS 1988 O caso da responsabilidade fiscal de São José do Rio Preto

Dissertação apresentada ao Curso de Mestrado em Administração Pública e Governo da FGVIEAESP.

Área de Concentração: Políticas de Governo, como requisito para obtenção do título de Mestre em Administração Pública e Governo.

Orientadora: Prof." Maria Rita G. Loureiro DurandHGFEDCBA

F u n d a ç ã o G e t u l i o V a r g a s E s c o l a d eA d m i n i s t r a ç ã o d eE m p M s a s d e s a o; P a u l o

B i b l i o t e c a

i

t

São Paulo 2000

( S ) ( S ) ( S ) N < , N

m

COSENZA ARAUJO, Fernando. Endividamento Público Municipal no Brasil pós 1988: o caso da responsabilidade fiscal de São José do Rio Preto. São Paulo: EAESPIFGV, 2000. 72p. (Dissertação de Mestrado apresentada ao Curso de Mestrado em Administração Pública e Governo da EAESPIFGV, Área de Concentração: Políticas de Governo).

Resumo: Trata da questão do endividamento público dos municípios brasileiros, analisando o caso de São José do Rio Preto dentro de uma amostra de outros quinze municípios do interior paulista. Aponta as condições que permitiram que São José do Rio Preto mantivesse, ao contrário da maioria da amostra estudada, um baixo e estável endividamento no período posterior à promulgação da Constituição de

1988.

Palavras-Chaves: Ajuste Fiscal - Dívida Pública - Municípios - Federação - Brasil - Responsabilidade Fiscal

• 4.:" ,';;edcbaZYXWVUTSRQPONMLKJIHGFEDCBA1 1 ';i~ .,i~ ;;jr < :ç ;C )cil'í

l

hgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA'..1- ,.. ' ...::;> '-:, _ ~.'·-1~-,c: r ~1 - ":,,'\~'J. .., f""•..•·...•to '..\

., . _.,. . . . ~. .,~

-

...

,~ .,.,.",I J;t.'~~ ..~ <;,,o ._ h :j,n ;'lf~ ':t ; ~ 0.2-,

zo

~ ~ C o.~ (~ ;~ ~ ~ . ~ . . . - ,

~

.::.

A-"

ZYXWVUTSRQPONMLKJIHGFEDCBA3..e.,;

;1.2g;Z)&ro; :.;

.

,

S U M Á R I OzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Agradecimentos Vll

Introdução 8

I. Os Municípios no Federalismo Fiscal

Brasileiro 18

1.1. A estrutura tributária brasileira 19 1.2. Conseqüências da Constituição de 1988 para os

municípios brasileiros 22

1.3. Incentivos à irresponsabilidade fiscal dos municípios 24 1.4. O "impasse" da dívida municipal 28

11.edcbaZYXWVUTSRQPONMLKJIHGFEDCBAA Situação Fiscal de São José do Rio Preto no Contexto dos

Municípios do Interior Paulista 31

2.1. O comportamento das receitas (total e própria) e das

dívidas fundadas 31

2.2. A relação da dívida fundada com a receita total e os

saldos fiscais 38

2.3. Fatores explicativos do comportamento fiscal de

São José do Rio Preto 43

2.3.1. O aspecto partidário 49

2.3.2. As relações intergovernamentais 51 2.3.3. O papel da burocracia municipal 51 2.3.4. O investimento municipal per-c apita 52

111.Radiografando a História Fiscal Recente de São José do Rio Preto 55 3.1. O bom desempenho da receita própria rio-pretense 55

3.2. O período 1983-1996 57

3.3. O período 1997-2000 60

Conclusões 64

Aos meu pais Fernando e Carolina, que sempre me proporcionaram

tranqüilidade para que eu

pudesse estudar.edcbaZYXWVUTSRQPONMLKJIHGFEDCBA

À Rio Preto, meu berço e

A g r a d e c i m e n t o szyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Muita gente contribuiu para que esse trabalho existisse, mas nenhuma

delas foi tão importante quanto a Professora Maria Rita G. Loureiro Durand.

Maria Rita, muito obrigado pela orientação.

Muito obrigado ao Secretário José Martinho Ravazzi Neto por sua

essencial colaboração, assim como de todos os outros funcionários da Prefeitura

Municipal de São José do Rio Preto que providenciaram as intermináveis

informações que solicitei diversas vezes.

E especialmente, obrigadoedcbaZYXWVUTSRQPONMLKJIHGFEDCBAà Deus, pela proteção e pela fé de que tudo

I n t r o d u ç ã ozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

o

governo Fernando Henrique Cardoso iniciou seu segundo mandato, em janeiro de 1999, enfatizando a necessidade do saneamento das contas públicas brasileiras. Apesarda retórica existente há muito tempo sobre o assunto, apenas a partir de 1997 e 1998

notamos esforços reais por parte do governo federal no sentido de promover o

ajustamento das contas do setor público brasileiro. Em seu discurso no Palácio do

Itamaraty, no dia 23 de setembro de 1998, o Presidente expôs claramente a situação,

sendo que algumas considerações são extremamente importantes para a introdução deste

trabalho:

"Há anos o Brasil luta contra o déficit público, mas apenas no período recente conseguimos progredir a ponto de vencer a inflação, que mascarava o real significado do déficit. Para consolidar a estabilidade e retomar o desenvolvimento é preciso avançar mais, e a crise internacional apenas fez com que a necessidade do equilíbrio nas nossas contas públicas se tornasse mais urgente. Eu tenho a convicção de que nenhuma crise externa será capaz de nos derrotar. Nosso destino está nas nossas mãos, como sempre esteve".

A discussão em torno do tema do equacionamento das contas públicas atingiu o

consenso no Brasil nos últimos anos, tendo sido especialmente apressado devido à crise

econômica internacional', dentro da sociedade brasileira. O tema desta dissertação teve

origem na constatação da situação especial dos municípios dentro deste contexto concreto

de ajuste fiscal, que deixa de ser discurso para ser prática. Tais entes federados, cada vez

mais responsabilizados pela prestação de serviços públicos, passam a enfrentar o

problema que existe na situação onde o gasto público precisa ser limitado pelos níveis de

receita, embora existam demandas crescentes que precisam ser atendidas sem demora.

Ajustar as finanças brasileiras é, sem dúvida, um grande e urgente desafio. OedcbaZYXWVUTSRQPONMLKJIHGFEDCBA'1$.

saneamento das contas públicas é requisito básico para a manutenção da estabilidade

monetária, já que déficits constantes geram uma pressão por emissão de moeda, o que

gera inflação. Além disso, como é bem sabido, a adoção das orientações estabelecidas

pelo chamado Consenso de Washington2 tem levado o governo brasileiro, como muitos

outros na América Latina, a enfatizar a questão fiscal em seus programas de estabilização

monetária e reformas econômicas em geral. Batista (1994), por exemplo, afirma que "a

proposta neoliberal identifica corretamente o equilíbrio das finanças públicas como

indispensável ao combate à inflação. A âncora fiscal é sem dúvida fundamental para

restabelecer a confiança na capacidade governamental de gerir a moeda". O que, por sua

vez, implica o fortalecimento das funções de coordenação do governo federal dentro do

pacto federativo brasileiro3.

Na verdade, existe um grande desafio envolvendo essa questão, sobre o qual

escreveu Loureiro (1999):

"Assim, no conjunto dos problemas a enfrentar para o encaminhamento das reformas econormcas em novas democracias, a questão fiscal continua sendo a mais difícil, envolvendo o grande desafio do financiamento público e do equilíbrio das contas públicas. Em outras palavras, de um lado, os governos que necessitam de recursos cada vez maiores para fazer frente às demandas crescentes da população por serviços públicos tendem a comportamentos que não geram equilíbrios fiscais. Isso porque o corte de gastos ou a elevação de impostos apresentam, como todos sabemos, elevados custos políticos. Por outro lado, a austeridade fiscal é, em um mundo globalizado, precioso indicador para que um país ingresse ou permaneça no clube das chamadas economias de baixo risco, tornando o déficit público o calcanhar-de-aquiles para grande parte dos países no cenário internacional".

Todavia, a estrutura federativa que, muitas vezes, impõe confrontos entre

. diferentes esferas do setor público, transforma a meta do ajuste fiscal em uma verdadeira

batalha política, onde atuarão. dezenas de governadores e milhares de prefeitos, além do

governo federal4

. O papel do governo federal nesse desafio supõe medidas de controle e

restrição do endividamento dos governos subnacionais, procurando eliminar o

2Conhecemos como Consenso de Washington as conclusões resultantes da reunião de funcionários

especializados em assuntos latino-americanos do governo norte-americano, do FMI, do Banco Mundial e

do BID, realizada em novembro de 1989 na capital dos Estados Unidos.

3 Ver Afonso,hgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA1 .R . ."Descentralizar e depois estabilizar: a complexa experiência brasileira" in R evista d o

B N D E S , v.3, número 5,1996.

comportamento fiscal irresponsável que impera freqüentemente em tais níveis de

governo. Isso ocorre, entre outros fatores, devido ao socorro federal que as unidades

subnacionais de governo acabam recebendo quando se endividam acima de sua

capacidade de pagamentos.

Dados do Banco Central, de setembro de 1999, indicavam que a dívida interna dos

municípios no Brasil era de 21,57 bilhões de reais, o que representava pouco mais de 5%

do total da dívida pública interna brasileira. Apesar desta pequena participação no total da

dívida, o desempenho fiscal dos municípios merece atenção especial, já que se pretende

que o saneamento das contas públicas atinja todos os níveis de governo. Segundo o Jornal

Estado de São Paulo, em editorial do dia 25 de janeiro de 1998, a dívida dos municípios

paulistas, excluída a capital, cresceu 46% entre os anos de 1992 e 1996, dado que

comprova a necessidade de se preocupar com a efetiva capacidade de se ajustar as contas

municipais.

Vale destacar que o processo de urbanização no Brasil foi muito rápido, gerando

focos de explosão populacional em algumas cidades. A taxa de urbanização passou de

36,2% em 1960 para 67,2% em 1980, elevando a importância política e econômica das

cidades brasileiras. De meros aglomerados urbanos, em apenas 20 anos os municípios

passaram a concentrara maioria do eleitorado e da população economicamente ativa.

Com a promulgação da Constituição de 1988, o processo de descentralização

tributária iniciado em meados dos anos 70 foi consolidado, e aumentou-se a receita da

maioria dos municípios brasileiros. Em um primeiro momento, as dívidas municipais

sofreram, uma redução devido ao aumento na receita dos governos locais. Entretanto, a

expansão dos investimentos municipais para atender as demandas dos centros urbanos

que passaram para a responsabilidade dos governos municipais, acompanhou o fenômeno

da descentralização administrativa, gerando uma nova elevação nos níveis de,edcbaZYXWVUTSRQPONMLKJIHGFEDCBA

'F : '

endividamento municipal. Os déficits orçamentários logo se tomaram freqüentes, embora'

maquiados pelas altas taxas de inflação, e a liberalidade imperou no tratamento dos

limites de endividamento municipal".

5 Ver Sardemberg, C. A. "Vai precisar de uma crise" in: OESP, 23.02.1998, p.B2.

6 Ver Zimmermann, Gustavo. "Orçamentos Municipais Paulistas"hgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAin S P em P ersp ectiva , vol.l O, número 3,

Bremaeker( 1994) afirma que, diante das mudanças introduzidas pela ConstituiçãoedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

d e 1988, e do aumento de suas receitas, os municípios assumiram novos compromissos e

encargos. O desempenho das finanças municipais foi excelente entre os anos de 1988 e

1990, marcado por um aumento das receitas globais de 99,4% dos municípios brasileiros.

De lá para cá, a arrecadação dos municípios não parou de crescer, chegando a uma

expansão de 199,6% entre 1989 e 1998, enquanto que neste mesmo período a arrecadação

da união e dos estados cresceu 49,8% e 40,7%, respectivamente". Esse incremento se

deve em grande parte ao aumento das transferências estaduais e federais aos municípios.

Entretanto, com a intensificação do processo recessivo da economia brasileira, nos

anos de 1991 e 1992, os municípios experimentaram um sensível declínio nos valores

transferidos pelos estados e pela União, o que passou a comprometer os pagamentos

assumidos nos anos anteriores. Segundo Ribeiro(1994), a saída dos municípios para

saldar seus compromissos foi o endividamento interno e externo.

A partir de 1994, com a forte elevação das taxas de juros, o endividamento dos

municípios (e do setor público em geral) se agrava. Segundo editorial do Jornal Folha de

São Paulo, de 20 de julho de 1996, com apenas 2 anos de Real, estados e municípios já

deviam em títulos 119,8% a mais do antes do que antes do Plano. Daí a configuração de

uma situação de falência dos governos subnacionais brasileiros, como é freqüentemente

divulgada pela imprensa''.

Os elevados juros internos promovem o aumento dos encargos da dívida

municipal, ao mesmo tempo em que, desaquecendo a economia, contribuem para uma

diminuição das receitas municipais. Esses dois fatores juntos comprometem

enormemente a capacidade de pagamento dos municípios, complicando o problema do

seu endividamento. Segundo Silva( 1995), o endividamento se concentra nos médios e

grandes municípios, e a dívida é completamente interna, já que o passivo financeiro , externo é absorvido pelo Banco Central quando este o refinancia. Por fim, os cortes

promovidos pelo ajuste fiscal do governo federal, a partir de 1994 e 1995, atingem

também as receitas municipais, dificultando ainda mais a recuperação das finanças locais.

7 Ver Folha de São Paulo, 31.01.2000, página 1110.

ozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAcaso dos municípios de médio e grande porte do interior paulista é

especialmente importante, pois de uma forma geral são neles que encontramos as mais

altas taxas de expansão de demanda urbana por bens e serviços no Brasil. Tais pressões

crescentes precisam ser atendidas com investimentos que, em grande parte das vezes, só

são possíveis através do recurso do endividamento público. Segundo dados do Banco

Central do Brasil, em setembro de 1999 a dívida fundada9 (referentes aos compromissos a

serem pagos em prazo superior a 12 meses) dos municípios paulistas, excetuando a

capital devido a peculiaridade de seu endividamento 10,era de R$ 4.163.839.000,00. Mas

estes municípios não foram igualmente privilegiados pelo processo de descentralização

tributária reforçado pela Carta de 1988, já que os médios municípios receberam os

menores incrementos de recursos nesse período conforme discorre Zimmermann (1996):

"Consolidadas as alterações introduzidas no sistema tributário e ampliada a carga tributária geral, a distribuição dos recursos adicionais entre os municípios paulistas ficou assim disposta: à capital coube a maior parcela de incremento; aos municípios pequenos (justamente os que perdiam ou vinham mantendo relativamente constantes seus contingentes populacionais) couberam os maiores acréscimos de recursos; aos maiores centros urbanos do interior (aqueles com mais de 100.000 moradores e que recebiam os maiores .fluxos migratórios dentro do estado) foram reservados os menores incrementos de recursos"(grifos meus).

Assim, mesmo com os aumentos de receita tributária, os municípios paulistas com

mais de 100 mil habitantes enfrentaram um gargalo fiscal, já que foi neles que as

demandas por bens e serviços públicos mais cresceram, embora seus ganhos de recursos

fossem inferiores aos da capital e das pequenas cidades. Se supormos que os níveis de

gastos públicos devam seguir o ritmo da expansão da demanda social urbana de cada

9 O artigo 98 da Lei 4320/64 estabelece que "a dívida fundada compreende os compromissos de

exigibilidade superior a doze meses, contraídos para atender a desequilíbrio ou financiamentos de obras e

serviços públicos". O artigo 29 da Lei Complementar 101, de 4 de maio de 2000 (Lei de Responsabilidade

Fiscal) define dívida pública fundada (ou consolidada) como o "montante total, apurado sem duplicidade, das obrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos, convênios ou tratados e da realização de operações de crédito, para amortização em prazo superior a doze meses". Para

referência acadêmica, ver Fine, Dario.hgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAF in a n ça s P ú b lica s e C o n ta b ilid a d e P ú b lica . São Paulo, Impresset,

1977. Para maiores detalhes, ver também o capítulo 13 de Silva, Fernando Antonio Resende da. F in a n ça s

P ú b lica s. São Paulo, Atlas, 1978.

1 0 Em outubro de 1999 a dívida fundada do Município de São Paulo era de R$ 13.638.377,00. Para

cidade, os municípios em questão deveriam ter recebido os maiores incrementos de

recursos, já que são neles que encontramos as maiores pressões por aumento da

infra-estrutura urbana e por serviços públicos.

Segundo aponta a literatura consultada, os municípios brasileiros em geral foram,

durante o período que sucedeu a promulgação da Carta de 1988, um solo muito fértil

onde o endividamento imprudente germinou. Seja por conta do freqüente socorro federal

e estadual aos municípios endividados, das linhas de crédito políticas oferecidas por

bancos estaduais ou pelo "populismo fiscal" muito comum na política local brasileira, o

desempenho fiscal dos municípios foi ruim.

Construiu-se nos municípios brasileiros a idéia de que governar bem é gastar

muito. Em editorial do dia 11 de outubro de 1996, a Folha de São Paulo comentava essa

questão, afirmando que "a Constituição de 1988 promoveu uma vultosa transferência de

recursos aos municípios. E os atuais prefeitos estiveram entre os raros mandatários que,

nos últimos anos, realizaram elevados gastos e assim construíram uma imagem de gestão

atuante". Por isso, a Lei de Responsabilidade Fiscal (Lei Complementar n° 101, de 4 de

maio de 2000) trouxe tanta expectativa, especialmente no que se refere aos seus

resultados nos governos locais, que ainda durante o ano de 1998 obtiveram resultados

fiscais pouco satisfatórios.

O déficit nas contas municipais foi, de fato, ainda freqüente em 1998. Reportagem

publicada pela Folha de São Paulo no dia 31 de janeiro de 2000 e fundamentada em um

levantamento feito pelo Instituto Brasileiro de Administração Municipal (IBAM), aponta

que 55,5% dos municípios brasileiros foram deficitários em 1998. Isso significa que

3.058 cidades brasileiras não foram capazes de, ainda em 1998, gastar menos do que

arrecadaram. A reportagem também mostra que o déficit é ainda mais comum nos

municípios com população entre 100 e 500 mil habitantes. De um total de 182 municípios

deste porte no Brasil, 116 (aproximadamente 63,7%) deles foram deficitários 11.

Entretanto, apesar das evidências que apontam o descontrole das contas

municipais brasileiras (em especial dos municípios médios e grandes), há exceções. Essa

dissertação pretende analisar uma delas, o caso do município de São José do Rio

no interior paulista, que é, hoje, um dos maiores pólos comerciais do interior do estado

de São Paulo. Localizada no noroeste do estado, distante 440 quilômetros da capital

paulista, a cidade atingiu em 1999, um total de 351.944 habitantes, segundo o IBGE. Sua

receita total em 1999 foi, segundo a Secretaria Municipal de Planejamento, de R$

176.034.506,90, sendo que a quota parte do Fundo de Participação dos Municípios

atingiu R$ 10.251.000,00 neste mesmo ano.

Apesar do baixo e estável endividamento, e das crescentes demandas urbanas

registradas na cidade (taxa de crescimento anual de 2,99% segundo a Secretaria

Municipal de Planejamento), São José do Rio Preto manteve-se durante boa parte da

década de 90 entre as cidades com melhor infra-estrutura urbana, conforme mostra estudo

recente do Instituto Pólis, e apresentado pela Professora Raquel Rolnik, do Departamento

de Arquitetura e Urbanismo da PUC de Campinas. Em dezembro de 1996, São José do

Rio Preto foi classificada pela revista ExameedcbaZYXWVUTSRQPONMLKJIHGFEDCBA1 2 como a décima melhor cidade brasileira

para se viver.

Reforçando essa idéia, um estudo da Fundação Getúlio Vargas ~PEEM do Rio de

Janeiro denominado "Ranking Sintético dos 1000 maiores municípios no Brasil, ano

1994" classifica São José do Rio Preto em 9° lugar em termos de qualidade do nível de

vida e desenvolvimento municipal. O ranking pretende determinar quais "são os

municípios mais aptos e atraentes para acolher novos investimentos, crescer, servir de

entreposto, auto-sustentar incentivos a novas empresas e questões congêneres't':'.

Considerado esse contexto, dois conjuntos de questões orientam o presente estudo

de caso:

1. Tendo constatado bons resultados fiscais em São José do Rio Preto (ou seja,

um baixo e estável endividamento) desde 1988 até o momento, cabe perguntar

quais fatores determinaram este resultado. Decisões políticas, considerações

técnicas ou circunstâncias outras estão na raiz deste resultado?

2. Pode-se definir o comportamento das autoridades locais como de

responsabilidade fiscal? Se sim, este comportamento está associado também à

responsabilidade social? Ou seja, este quadro de baixo e estável

12 A pesquisa realizada pela Trevisan/Exame relacionou as 10 melhores cidades brasileiras para se viver

considerando aspectos relacionados ao' ensino, economia, saúde, infra-estrutura e ambiente. Ver Exame,

endividamento foi atingido com o atendimento efetivo de demandas sociais e

de infra-estrutura urbana, ou ao contrário, através de uma atitude de omissão

do poder público local em investir na cidade?

3. O que este caso pode contribuir para o entendimento de questões relevantes

sobre o federalismo fiscal no Brasil hoje?

As hipóteses de pesquisa foram as seguintes:

1. Houve responsabilidade fiscal por parte dos dirigentes locais em São José do

Rio Preto após 1988.

2. Entretanto, o comportamento fiscal responsável foi obtido graças à uma

omissão do gasto público municipal em determinados setores de alto custo,

tais como saúde e educação.

3. Essa omissão não significou que tais setores ficaram abandonados, pois outras

fontes públicas os proveram com recursos.edcbaZYXWVUTSRQPONMLKJIHGFEDCBA

É preciso esclarecer que, para efeitos deste estudo, definimos comportamento

fiscal responsável aquele que promove um endividamento prudente (considerando a

relação entre a dívida fundada e a receita total), já que a dívida em si não é vista como

algo necessariamente negativo, a ser evitado a qualquer custo. Ao contrário, o

endividamento público pode ser muitas vezes o único meio para atender demandas

improrrogáveis de bens e serviços básicos para a população.

Estudar a peculiaridade do caso de São José do Rio Preto é de grande valia para o

entendimento do processo de endividamento dos municípios brasileiros, que hoje

enfrentam o desafio da eliminação do déficit público sem prejudicar o atendimento das

demandas sociais urbanas, mantendo níveis suficientes de investimento. São José do Rio

Preto apresentou baixo endividamento, mesmo em um contexto onde não houve pressões

políticas e mudanças institucionais nesse sentido. Atualmente, bons resultados fiscais são

vistos como objetivos claros e inadiáveis, que serão obtidos através da gestão fiscal

1 3 Ranking sintético dos 100 maiores municípios no Brasil. Ano 1994. Cadernos EBAP, número 78,

responsável que por sua vez será" conseguida por meio do controle institucional

representado pela Lei de Responsabilidade Fiscal. Em seu 10 artigo, esta nova lei indica:

"a responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessões de garantia e inscrição em Restos aPagar".

Apesar de representar pouco no bolo total da dívida pública brasileira, os déficits

nas contas municipais precisam ser eliminados, de forma que a austeridade se instale

profundamente no aparelho estatal brasileiro. Considerando o princípio da autonomia

federativa, é mister que o ajuste fiscal atinja todos os entes da federação, sob pena de

enfraquece-la como tal.edcbaZYXWVUTSRQPONMLKJIHGFEDCBAÉ essencial que o Brasil consiga instalar em todos os três níveis

de governo uma forte e nova "cultura" fiscal, que promova a gestão fiscal responsável.

Com relação à investigação empírica que serviu de base para este trabalho, cabe

fazer os seguintes esclarecimentos: embora tenha tentado encontrar um município para

confrontar com o caso estudado, conforme sugestão dos professores da banca de

qualificação dessa disse~ação, não foi possível conseguir informações tão detalhadas

(como as que dispunha sobre São José do Rio Preto) sobre a história fiscal recente de

nenhum outro município da amostra, já que há uma séria lacuna na divulgação de

informações sobre a situação fiscal dos municípios brasileiros 14. Na impossibilidade de

usar um "contra-caso" rico em informações como São José do Rio Preto, optei por

. compará-lo com os outros 15 municípios da amostra. Desta forma, foi possível fazer uma

comparação se não profunda entre dois casos, ao menos mais abrangente entre os 16

municípios, o que a faz mais representativa em termos de observância da realidade fiscal

dos municípios paulistas de médio e grande porte.

14Entretanto, esta realidade que deve ser mudada logo, haja vista as novas responsabilidades que as cidades

passaram a ter com a Lei de Responsabilidade Fiscal, que obriga maior transparência da gestão fiscal dos

entes federadosVer Lei Complementar no. 101, de 4 de maio de 2000 (Lei de Responsabilidade Fiscal),

Foram utilizadas duas fontes principais de dados para o estudo de caso de São

José do Rio Preto: documentos e balanços das Secretarias Municipais de Planejamento e

de Finanças e entrevistas com membros do quadro técnico da Prefeitura Municipal.

Objetivando situar o caso estudado dentro do universo mais amplo tomado como

referência, incluí São José do Rio Preto numa amostra total de 16 municípios paulistas de

porte médio e grande. Com base nas informações disponíveis no banco de dados da

Fundação Seade, obtive informações referentes à população, receita, despesas(total, com

pessoal, com encargos da dívida), nível de investimento per-capita e dívida fundada

desses município, que, infelizmente vão até o ano de 1997 (e no caso dos valores das

dívidas fundadas, apenas até 1993.

O presente texto está assim estruturado: além desta introdução, há mais três

capítulos e as conclusões. O capítulo I analisa a situação dos municípios no modelo de

federalismo fiscal estabelecido pela Constituição de 1988, apresentandoedcbaZYXWVUTSRQPONMLKJIHGFEDCBAa estrutura

tributária vigente e traçando um breve histórico do desempenho fiscal dos municípios

entre os anos de 1988 e 1999. Este capítulo traz também uma discussão sobre os

incentivos à irresponsabilidade fiscal dos municípios, demonstrando que a gestão fiscal

imprudente não foi apenas freqüente mas também favorecida pelas condições

específicas do federalismo fiscal brasileiro. O capítulo 11localiza São José do Rio Preto

numa amostra de municípios do interior paulista, identificando as peculiaridades de sua

situação fiscal frente a dos outros municípios estudados e buscando aspectos que

explicam a sua responsabilidade fiscal.

O capítuloHGFEDCBA1 1 1 desvenda características recentes da situação fiscal de São José do

Rio Preto em dois períodos distintos: 1983 - 1996 e 1997 - 2000, investigando as causas

das peculiaridades identificadas no capítulo anterior. Finalmente, a última parte deste

texto resume as principais conclusões do trabalho e aponta algumas reflexões mais gerais

C A P Í T U L O I - O s M u n i c í p i o s n o F e d e r a l i s m o F i s c a l B r a s i l e i r ozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

A promulgação da Constituição de 1988 marca o fortalecimento dos municípios

como entes federados, e que, como tal, alcançam uma autonomia administrativa e

econômica. Ao final das reformas que a nova Carta instituiu, os municípios foram os

maiores beneficiados, alcançando em 1989 13% do bolo tributário em termos de receita

disponível, e chegando a 16% em 1990. Segundo Serra e Afonso (1991), esse ganho de

receita dos municípios foi basicamente resultado de um aumento de transferências, em

sua maioria provenientes dos estados. Já Affonso (1996) afirma que tais ganhos

decorreram principalmente de transferências federais. De qualquer forma, há consenso

em torno do fato de que não houve um aumento tão significativo da capacidade própria

de arrecadação dos municípios quanto foi a expansão de sua receita total. Nesse sentido,

Abrucio (1998) aponta que os municípios foram os que mais aumentaram a participação

no bolo tributário, embora continuassem dependendo muito dos recursos transferidos das

outras esferas de governo, e em especial dos estados, conforme os dados da tabela 1.1

indicam.

Brasl - 19 -1 (em porcentagem Esferas de Governo 1988 1994

R e c e i t a P r ó p r i a

100

100

União 71 66

Estados 26 29

Municípios 3 5

R e c e i t a D i s p o n í v e l

100

100

União 62 58

Estados 27 27

Municípios 11 15

T a b e l a 1 . 1

Distribuição de Receita entre as Três Esferas de Governo

'1 88 994 )

Fonte: Affonso (1996)

No mesmo sentido, podemos observar também a expansão (durante um primeiro

governos municipais no Brasil, enquanto que tanto os estados quanto a união vêem as

suas participações reduzidas, conforme mostra a tabela 1.2. Diferentemente da receita

tributária, que reflete apenas recursos provenientes da arrecadação tributária (própria e

transferida), os valores de recursos disponíveis mostram de uma forma mais efetiva o

aumento da capacidade de investimento dos municípios neste primeiro período, incluindo

(entre outras coisas) valores obtidos através de operações de crédito. Além disso, em

tempos de inflação as receitas de capital eram suficientes para mascarar déficits

. . I S •

nommars:', somando-se à receita disponível. Entretanto, confirmando a literatura a

respeito, após 1993 os municípios novamente perdem participação' também neste quesito,

voltando já em 1998 para os mesmos níveis de recursos disponíveis existentes em 1989,

tendo porém que responder por muito mais responsabilidades.edcbaZYXWVUTSRQPONMLKJIHGFEDCBA

,

ANO 1989 1993 1998

União 55 54,9 57,5

Estados 28,6 27,1 25,7

Municípios 16,4 18 16,8ZYXWVUTSRQPONMLKJIHGFEDCBA

T a b e l a 1 . 2

Evolução dos recursos disponíveis para as esferas de governo Entre 1989 e 1998 em %

Fonte: Boletim das Finanças Estaduais e Municipais do Banco Central (07/1999)

1.1. A estrutura tributária brasileira

É importante salientar que a Constituição de 1988 não alterou a forma da estrutura

tributária vigente. Segundo Barrera e Roarelli (1994), "o sistema de transferências em

vigor foi instituído na Constituição de 1966, embora esse mecanismo já estivesse presente

nas cartas anteriores. A Constituição federal de 1988 não mais fez senão introduzir

alterações nas percentagens de distribuição". Tais alterações privilegiaram os níveis

subnacionais na disponibilidade efetiva de tais recursos. Isso ocorreu fundamentado no

"princípio do controle social do gasto público't'", como forma de garantir a alocação

eficiente do dinheiro público. Entretanto, o resultado foi outro, já que o que se viu foi um

15 A literatura sobre o assunto aponta que o fim da inflação foi o acontecimento que de fato possibilitou a

verdadeira mensuração do déficit público nominal no Brasil pois reduziu enormemente os ganhos

financeiros do setor público. ..

16 O princípio do controle social do gasto público é extremamente atual, especialmente justificando os

processos de municipalização de certos serviços públicos. Para seus defensores, quanto maior for a

aumento da participação dos estados e municípios nos níveis de gastos públicos

consolidados acompanhado de um agravamento da crise fiscal do Governo Federal.

O novo sistema tributário, segundo o princípio federativo já presente na

Constituição de 1966, manteve tributos com base própria para cada uma das esferas de

governo (quadro 1.1). Os municípios ficaram responsáveis pelo recolhimento de quatro

tributos: imposto sobre propriedade territorial urbana(lPTU), imposto sobre serviços de

qualquer natureza(lSS), imposto sobre a venda varejista de combustível(IVVC) e imposto

sobre transmissão de bens imóveis intervivos(ITBI-intervivos). Os recursos provenientes

de tais tributos ficam exclusivamente com o poder municipal, já que não há transferências

de esferas de governo inferiores para outras esferas superiores.

Além da arrecadação tributária própria, os municípios recebem ainda

transferências provenientes dos estados e da união (quadro 1.2). Como já foi dito, o

aumento das percentagens da participação dos municípios nestas transferências foi o real

responsável pela expansão de seus recursos disponíveis. Assim, com a carta de 1988 os

municípios passaram a receber dos estados 25% da arrecadação do imposto sobre

circulação de mercadorias e serviços(ICMS), 50% da arrecadação do imposto sobre

propriedade de veículos automotores(IPVA) e 25% dos recursos do fundo de

exportação(FPEX, constituído por 10% da arrecadação do imposto sobre produtos

industrializados-IPI). Já da união, os municípios teriam direito à 50% da arrecadação do

imposto territorial rural(ITR), 100% do imposto de renda retido na fonte(IRRF) pelo

Tesouro local, 70% da arrecadação do imposto sobre operações

financeiras-ouro(IOF-ouro) e 22,5% da arrecadação somada do imposto sobre renda e proventos(IR) e do

imposto sobre produtos industrializados(IPI) através do Fundo de Participação dos

Quadro 1.1

Estrutura Tributária Brasileira

Impostos Competências

Comércio Exterior

Imposto sobre Importação União

Imposto sobre Exportação União

Patrimônio e Renda

Imposto sobre propriedade territorial rural - ITR União Imposto sobre transmissão de bens imóveis - ITBI

..:"causa mortis" e doações Estados

- intervivos Municípios

Imposto sobre renda e proventos - IR União

- adicional do IR Estados

Imposto sobre propriedade predial e territorial urbana - IPTU Municípios Imposto sobre grandes fortunas - IGFl7 União

Imposto sobre propriedade de veículos automotivos - IPV A Estados Produção e circulação de bens

Imposto sobre produtos industrializados - IPI União Imposto sobre circulação de mercadorias e serviços - ICMS Estados Imposto sobre operações financeiras - IOF União Imposto sobre serviços de qualquer natureza - ISS Municípios Imposto sobre venda a varejo de combustíveis - ISVVC Municípios Fonte: Barrera e Roarelli (1994)

Quadro 1.2

Lista de Transferências para os municípios Da União:

- 22,5% da arrecadação somada do IR e IPI para o Fundo de Participação dos Municípios - 50% da arrecadação do ITR

- 100% do Imposto de Renda Retido na Fonte (IRRF) pelo Tesouro local - 70% do IOF-Ouro

Dos Estados:

- 25% dos recursos de FPEX recebidos pelos estados da União (equivalente a 2,5% do IPI)

- 25% da arrecadação do ICMS 50% do IPVA

Fonte: Barrera e Roarelli (1994)

17O Imposto sobre Grandes Fortunas nunca foi regulamentado, embora esteja presente no texto

1.2.Conseqüências da Constituição de 1988 para os municípios

A Carta de 1988 representou um fortalecimento financeiro dos municípios (assim

como dos estados), que obtiveram consideráveis ganhos com a vigência do novo texto

constitucional. Destaca-se ainda o fato de que grande parte da receita disponível aos

municípios estava livre de vinculações, mantendo-se apenas os 25% obrigatoriamente

destinados à educação. Segundo Affonso (1996), com a expansão da capacidade

financeira dos municípios "aumentou significativamente a sua participação na despesa

pública. De fato, os estados e municípios respondiam, em 1994, por cerca de 78% da

inversão pública (FBKF) e por 62% do consumo corrente (excluindo-se, evidentemente,

as empresas estatais)".

Estava criado um cenário no qual os municípios encontravam-se numa situação

confortável: havia disponibilidade de recursos e grande autonomia para a aplicação

destes. O aumento das transferências para os municípios criou um incentivo para a

multiplicação deles (em especial os com população de até 20 mil habitantes) pois neste

caso apenas as parcelas do Fundo de Participação já lhes proporcionaria uma

considerável quantidade de recursos. Segundo o Manual de Orientação para o

Crescimento da Receita Própria (EAESPIFGV), 10,6% dos municípios brasileiros nem

mesmo cobram o IPTU, haja vista a tranqüilidade financeira proporcionada pelas

transferências.

Entretanto, essa expansão na disponibilidade de recursos financeiros para os

municípios não ocorreu sem contra partida. Devido ao caráter municipalista do discurso

descentralizador no Brasil, o papel dos municípios parece ter sido melhor definido do que

o dos estados. É verdade que, com a Carta de 1988, os municípios assuniiram maiores

responsabilidades, mas imperava uma grande indefinição quanto as atribuições dos entes

federados. Como já vimos, a receita disponível estava praticamente sem vinculações.

"A Constituição de 1988 aumentou os recursos das unidades subnacionais mas não definiu claramente a distribuição das competências entre os entes federados. O artigo 23 da Constituição definiu uma série de competências comuns dos três níveis de governo, deixando, no entanto, a regulamentação sobre o que cada um dos níveis deveria fazer para legislação complementar, até hoje não confeccionada. Além disso, a Carta constitucional estabeleceu trinta funções concorrentes sem delimitar qual deveria ser a hierarquia federativa entre os níveis de governo.

Essa indefinição quanto às atribuições de cada esfera de governo prejudicou o processo de distribuição de encargos. É inegável que os governos subnacionais assumiram mais responsabilidades da Constituição de 1988 para cá. Mas isso ocorreu de forma desordenada e segundo o ritmo que cada esfera governamental estabeleceu, sem uma verdadeira coordenação do Governo Federal. Resultado: em seu conjunto, os estados e municípios aumentaram os gastos sociais, mas sem a correspondente melhora da prestação dos serviços públicos".

Com mais recursos disponíveis, grande autonomia para empregá-los e pouca

coordenação do governo federal sobre o processo de descentralização da prestação dos

serviços públicos, os municípios poderiam optar por quando assumir novas

responsabilidades. Como será indicado mais adiante neste estudo de caso, podemos notar

que o processo de municipalização da saúde em São José do Rio Preto ocorreu apenas em

1998, após ultimato do governo federal. As gestões que administraram a cidade entre

1988 e 1996 foram beneficiadas porque puderam se omitir da responsabilidade e dos

custos políticos do processo de municipalização da saúde e da educação, embora tal

omissão fosse justificada pela própria indefinição sobre o processo de descentralização e

pela falta de preparo do município para assumir responsabilidades de tanta importância.

Assim, conforme destacaremos no capítulo seguinte, foi criada uma complexa

. situação que se refletia nos municípios sob a forma de um incentivo ao comportamento

fiscal irresponsável; seja por motivos políticos ou financeiros e técnicos, o déficit foi

definitivamente instalado nas contas públicas: municipais, contribuindo enormemente para

1.3.Incentivos à irresponsabilidade fiscal dos municípiosedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

o problema do endividamento público no Brasil não sena tão crítico hoje se

estados e municípios brasileiros não tivessem apresentado, desde o início da década de

80, um comportamento fiscal extremamente desequilibrado. Essa tendência ao

desequilíbrio reflete, entre outras coisas, a existência de estímulos à geração do déficit.

Segundo Mendes (1999), "[ ...] o Governo Federal, responsável pela manutenção do

equilíbrio macroeconômico; tem estímulos para buscar a contenção do déficit e o

equilíbrio fiscal". Desta forma, o diagnóstico evidente é que nos governos subnacionais o

déficit crônico tem maiores chances de se instalar.

Considerando a política de restrição ao endividamento público brasileiro da

administração de Fernando Henrique Cardoso, parece que esse diagnóstico foi também

partilhado pelo governo federal. O controle do endividamento público está sendo feito

cada vez mais por vias institucionais I 8, que acabam criando uma forte restrição

orçamentária para estados e municípios. O enriquecimento dos debates sobre o assunto no

Senado Federal, responsável pelas autorizações para endividamento público na federação

(conforme o artigo 52 da Constituição de 1988), juntamente com o crescimento do

controle técnico feito pelo Banco Central sobre as solicitações de novos créditos ao setor

público, demonstram essa preocupação. A publicação da Resolução do Senado Federal

número 78 de 1998 marca definitivamente a chegada do consenso de que é necessário

controle institucional para eliminar a tendência ao desequilíbrio fiscal observado nos

estados e municípios, pelo menos em termos da retórica dos senadores.

Durante os debates na Comissão de Assuntos Econômicos 1 9 do Senado Federal

que culminaram com a aprovação da resolução 78/98, os senadores, particularmente,

demonstraram as suas preocupações quanto à irresponsabilidade fiscal de estados e

municípios. Numa das reuniões da CAE, realizada em dezesseis de junho daquele ano, o

18 "Instituições são as regras do jogo da sociedade ou, mais formalmente, são os constrangimentos

desenhados pelo homem para formatar as interações humanas. Em conseqüência, elas estruturam os

incentivos da troca entre os homens, sejam elas políticas, sociais ou econômicas, [E ainda] Instituições

reduzem a incerteza, fornecendo a estrutura para a vida cotidiana. Elas são o guia para a interação humana

[...] Incluem qualquer forma de constrangimento que os seres humanos criam para formatar a interação

humana [...] E podem ser tanto formais - como regras-, quanto informais - convenções ou códigos de

Senador Gilberto Miranda afirmava que a aprovação daquela resolução marcaria "a

moralização de financiamentos para estados e municípios'f" brasileiros. Naquela mesma

oportunidade, o Senador José Fogaça acrescentava que aquele projeto mudaria "padrões

culturais e éticos de comportamento na administração pública".

Diversos são os aspectos que contribuem para uma "cultura da dívida" na

administração pública brasileira, especialmente na sua esfera municipal. Silva (1995)

demostraque os municípios foram favorecidos por uma série de aumentos nos seus níveis

de recursos disponíveis. As modificações estabelecidas tanto pela Reforma

Constitucional de 1966 quanto da Constituição Federal de 1988 atendiam as solicitações

por ampliação de recursos para os municípios, que cada vez tinham a importância da sua

tributação própria mais diluída pelos montantes provenientes de transferências

constitucionais. Mendes (1999) questiona esta fórmula de centralização fiscal e financeira

acompanhada de descentralização administrativa, destacando a dependência dos

municípios em relação às transferências federais:

"[ ...] propõe-se um caminho alternativo (e mais difícil): ampliar a base tributária e a autonomia fiscal dos governos locais, reduzindo a sua dependência em relação aos recursos federais. Ao mesmo tempo, propõe-se a redução das transferências da União e do entrelaçamento financeiro entre as diferentes esferas. Também são sugeridas modificações do processo orçamentário, para que o Congresso focalize suas atenções nos grandes números (déficit total, evolução da dívida, etc.) em vez de concentrar-se na barganha por pequenas verbas de cunho eleitoral. Ou seja, __já que o poder político é descentralizado, então que se descentralize,

também, a administração fiscal e financeira. Aumenta-se a autonomia e reduz-se à dependência financeira dos governos locais em relação à União".

De fato, o problema foi que, acompanhando tais aumentos de recursos

transferidos, os municípios recebiam uma ampla pressão ao gasto de tais recursos;

viam-se com a responsabilidade de atender a uma crescente demanda urbana por infra-estrutura

e serviços públicos impulsionada pelo processo de urbanização, acelerado durante asedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

1 9 CAE; Comissão responsável, entre outras coisas, de apreciar as solicitações de endividamento público

que chagam ao Senado Federal.

20 Fonte: Ata da décima quarta reunião da comissão de assuntos econômicos(ordinária) da 4' sessão

décadas de 60, 70 e 80edcbaZYXWVUTSRQPONMLKJIHGFEDCBA2 1

• Durante esta época, com recursos disponíveis, os

administradores municipais construíram a idéia de que uma boa gestão deve expandir a

estrutura urbana, acompanhando o crescimento das demandas.

Logicamente que em pouco tempo essa dinâmica foi carregada de aspectos

eleitoreiros, principalmente porque o gasto público neste momento apenas se

evidenciava, ao menos claramente, nos benefícios indiscutíveis das obras realizadas. A

conta dessa expansão de gastos seria cobrada depois de alguns anos; e seria socializada

pelos contribuintes de todo país - favorecendo a chamada ilusão fiscal-, haja vista a

centralização fiscal de que tratamos ".

Considerando esta realidade, lançou-se então uma semente para a despreocupação

com a eficiência do gasto público, que germinava na fertilidade dos consecutivos

aumentos de transferências constitucionais, da restrição orçamentária fraca e do crescente

poder eleitoral que os municípios brasileiros adquiriam como reflexo da urbanização feita

a passos largos23.

Ainda segundo Mendes (1999), a restrição orçamentária fraca ocorre quando um

excesso de despesa é financiado por recursos alheios. Sabe-se que, historicamente, a

União socorreu entes federados em dificuldades financeiras, o que pode ter contribuído

para a instalação da irresponsabilidade fiscal nos municípios; a possibilidade do socorro

traz descomprometimento com o equilíbrio fiscal. Entretanto, são as linhas de crédito

políticas, geralmente disponibilizadas por bancos estaduais e que não enfatizam aspectos

técnicos para a sua emissão, que parecem ser as grandes financiadoras da

irresponsabilidade fiscal. Em entrevista realizada em maio de 1999, Vicente de Paulo

Diniz, chefe de unidade do Departamento de Dívida Pública do BACEN afirma quando

perguntado se há consenso na necessidade de se eliminar o déficit público:

2 1 A taxa de urbanização brasileira passou de 36,2% em 1960 para 67,2% já em 1980.

2 2Conforme afirmação de Buchanan(1967): quando o pagamento de um tributo é difuso e pago por todos, e

os benefícios dos gastos públicos são visíveis apenas localmente, forma-se um grupo local que pressiona para a expansão do gasto e que em geral é ouvido pelos políticos, interessados nos frutos eleitorais dessa

expansão. Como os que pagam pelo aumento do gasto estão desarticulados, não há resistência ao aumento

da despesa, gerando aumento na carga tributária, no déficit público e na emissão monetária.

2 3Para este raciocínio, é importante entender que os recursos provenientes de transferências constitucionais

"Não só o déficit mas os focos de pressão de demanda que fugiam do controle do Executivo Federal, que na fase posterior era chamado para fazer a rol agem mais uma vez destas dívidas; porque não se esqueça que complementarmente. nós estamos trabalhando no PROEST, que é um programa de extinção de bancos estaduais. Essa é a nossa meta, nós não escondemos isso nem para os governadores. Banco estadual sempre foi utilizado como ralo no ponto de vista de finanças, porque o saque compulsório em cima desses bancos era viabilizado em função de que, mesmo o banco não conseguindo captação em mercado, o saque era descoberto na conta de reserva bancária. Então você atingia toda a demanda [...] mediante o artifício de um banco estadual".

Logo, esse tripé formado pela abundância de recursos (ou crédito) disponíveis,

desvinculação entre a tributação e o gasto dos governos locais (gerada pela centralização

fiscal acompanhada pela descentralização do gasto público), e acelerado processo de

urbanização, criou um ambiente favorável ao desenvolvimento da irresponsabilidade

fiscal dentro dos governos municipais brasileiros. Não houve, até 1994, nenhum forte

incentivo para que os municípios brasileiros contivessem despesas ou reduzissem custos.

Ainda, a existência de práticas sistemáticas de socorro aos governos subnacionais por

parte do governo federal sempre potencializou a irresponsabilidade fiscal dentro da

federação brasileira.

Ao contrário, sempre existiu uma pressão para a efetivação do gasto de todo o

recurso previsto na Lei Municipal de Orçamento, a fim de manter os mesmos níveis de

transferências constitucionais para o ano fiscal seguinte. Apenas com a implementação do

Plano Real e a redução da inflação, que mascarava o verdadeiro montante do déficit

público, lançou-se uma efetiva preocupação quanto à criação de recursos institucionais de

restrição e controle do endividamento público, incluindo o municipal.

Outra característica que favorece a irresponsabilidade fiscal no Brasil é o

chamado "populismo fiscal". A União possui um histórico recente de enfraquecimento

político e econômico, sobre o qual escreve Abrucio (1998):

concomitantemente à fragilização da Presidência da República, núcleo do sistema político brasileiro durante décadas, enquanto se fortalecem os governadores de estados".edcbaZYXWVUTSRQPONMLKJIHGFEDCBA

É fácil perceber que existe uma relação direta entre a fragilidade do governo

federal e a irresponsabilidade fiscal. Tal correlação marcou, como lembrou Safatle

(2000)24, o final do mandato dos ex-presidentes José Sarney e Fernando Collor de Mello.

Numa situação como esta, a liberação de verbas, o socorro aos municípios (e aos estados)

endividados e a aprovação de novas operações de crédito são mais freqüentes. Por isso

Fernando Henrique Cardoso demonstrou tanto interesse em fortalecer o "núcleo

estratégico" 25 do Estado através de suas propostas de reforma deste setor.

Embora o governo de Fernando Henrique se esforce hoje para restringir

tecnicamente o endividamento, existe ainda uma grande controvérsia política em torno da

questão. A Medida Provisória 1.811, de 1999, fixou condições vantajosas para o

refinanciamento das dívidas dos municípios brasileiros. Esta atitude, acompanhada da

restrição inflexível à novas operações de crédito (mesmo para financiar investimentos em

municípios equilibrados) parece premiar o comportamento irresponsável do passado.

Logicamente, a preocupação é quanto ao aumento do estoque da dívida pública, que

ocorre indistintamente se o contratante é um município financeiramente equilibrado ou

não. Entretanto, o investimento público nos municípios não pode parar frente à expansão

das demandas urbanas, sob pena de causar um tremendo custo político.

1.4. O "impasse" da dívida pública municipal

Atualmente o setor público nacional encontra-se em um verdadeiro impasse.

Segundo Pinto (2000), existe um grande desafio que "é como sair da situação absurda em

que o país se meteu, desde maio do ano passado [1999], quando a Caixa [Econômica

Federal], fonte quase exclusiva de financiamento do setor, ficou proibida de financiar o

setor público26

". A verdade é que, por conta de abusos cometidos no passado, e pela

24Safatle, Claudia. Crise política esfria entusiasmo. Jornal Valor Econômico, 14, 15 e 16 de julho de 2000,

páginaA2.

2SPlano Diretor da Reforma do Estado. Ministério da Administração e Reforma do Estado, 1995.

necessidade de impor uma mudança urgente na cultura da administração pública

brasileira para dar continuidade às vitórias obtidas pelo Plano Real, corremos o risco de

paralisar alguns setores dos governos por absoluta falta de recursos.

Como já afirmamos antes, dívida pública não é necessariamente um mal; ela pode

ser um instrumento para a execução de investimentos que não podem esperar pela

disponibilidade do recurso próprio. Desde que em um ambiente financeiro compatível

com a capacidade de pagamento e com a receita municipal, a dívida não é prejudicial mas

sim necessária. Governos precisam de empréstimos para continuar governando e

oferecendo bens e serviços que a população demanda.

Todavia, as decisões das autoridades brasileiras hoje relativas às restrições ao

endividamento público parecem não partilhar destas idéias, optando por um modelo mais

compatível com o ideário neoliberal. Isso pode ocorrer em grande parte devido aos

exageros cometidos no passado, orientados por lógicas de fidelidades político-partidárias

e interesses eleitorais, tanto por parte do Senado Federal (ao aprovar solicitações de

endividamento), quanto por parte dos bancos estaduais, submetidos ao controle dos

governadores (ao oferecerem linhas de crédito a municípios falidos).

Criticando a política fiscal do atual governo, Dias (1999) indica que o modelo

atual continua premiando o endividamento ao permitir "um amplo refinanciamento das

dívidas" para municípios desequilibrados enquanto pune "através do contingenciamento

de crédito" municípios equilibrados, desestimulando "aqueles administradores que

assumem custos políticos de manter um real equilíbrio das contas". Apontando para

possíveis soluções alternativas a tal modelo adotado pelas autoridades federais brasileiras,

Dias escreve:

"( ...) De forma resumida, seria criar as condições para o desenvolvimento de um mercado de crédito ao setor público, sem a proteção da União. De um lado, a União abdicaria de instituir normas de controle ao endividamento das demais unidades da Federação. Por outro lado, ficaria constuticionamente impedida de avalizar ou assumir dívidas dessas unidades".

Podemos concluir que, a despeito de seus custos políticos e sociais, o equilíbrio

fiscal é algo desejável no Brasil, independentemente da adesão às orientações de cunho

discute é a intensidade e o nível destes custos. Nesse sentido, o sucesso dos prefeitos

dependerá, conforme escreveu Abrucio (2000), de um lado do "exercício criativo e

efetivo de suas competências, aprendendo com o que já foi feito e não inventando a roda,

mas, de outro, também dependerá da capacidade de estabelecer boas relações

intergovernamentais" 27. O ajuste fiscal é uma realidade, de forma que seus resultados

negativos têm que ser encarados com consciência e responsabilidade por todas as

autoridades públicas e em particular, no enfoque deste trabalho, pelos prefeitos

municipais.

27 Abrucio, Fernando Luiz. Como Reinventar os Governos Municipais. Jornal Valor Econômico, 10 de

C A P Í T U L O 1 1 - A S i t u a ç ã o F i s c a l d e S ã o J o s é d o R i o P r e t o n o C o n t e x t o d o s

M u n i c í p i o s d o I n t e r i o r P a u l i s t azyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Para investigar as peculiaridades do comportamento fiscal do município de São

José do Rio Preto, esta pesquisa procurou localizá-lo no universo de uma amostra de

municípios do interior paulista. Todas as cidades da amostra estudada apresentavam em

1988 urna população maior do que 100 mil habitantes, representado municípios de médio

e grande porte. Observada tais características, integraram a amostra, além de São José do

Rio Preto, os outros 15 municípios que melhor se aproximam de seu porte atual

(aproximadamente 350 mil habitantes).

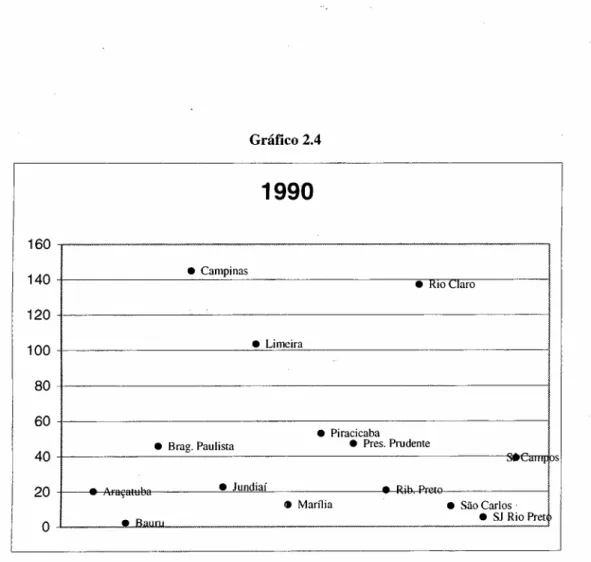

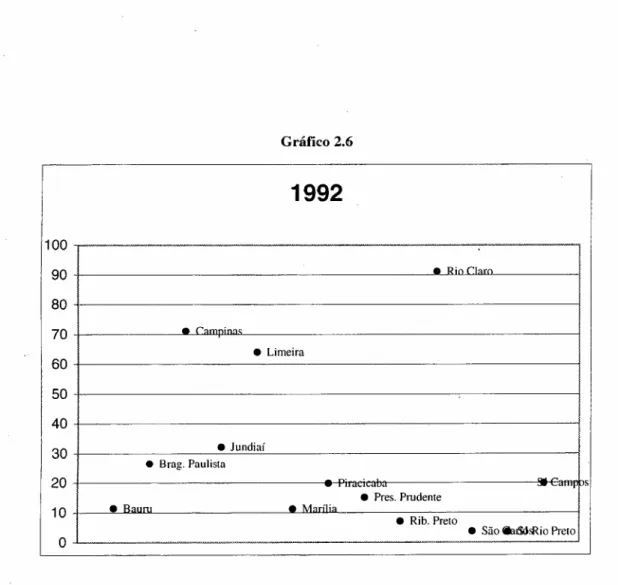

As tabelas 2.1 e 2.2 apresentam essa amostra, destacando as receitas totais de cada

município entre os anos de 1988 e 1997, e o valor de suas dívidas fundadas entre os anos

de 1988 e 1993. Já a tabela 2.3 demonstra o desempenho da receita própria dos

municípios da amostra, apontando para o nível de autonomia que cada um apresentou

entre os anos de 1988 e 1997.

2.1. O comportamento das receitas (total e próprias) e das dívidas fundadas

Segundo a literatura já citada neste texto, as receitas municipais no Brasil tiveram

um ótimo desempenho entre os anos de 1988 e 1991. A partir de 1991 e 1992 a crise

recessiva da economia provoca uma queda na arrecadação do setor público, que é

fortemente sentida pelos governos municipais. De fato, observando a tabela 2.1, nota-se

que entre 1991 e 1992 as receitas diminuíram em todos os municípios da amostra, com

exceção de Bauru e de Presidente Prudente. Após alguns anos de boas receitas, os

municípios assumiram compromissos financeiros que tiveram seus pagamentos

dificultados pela queda da receita. É a partir desse momento que o endividamento dos

Em linhas gerais, os níveis de receita de 1991 só são recuperados a partir de 1994

e 1995. Entretanto, é nesse período que os encargos da dívida aumentam por conta do

aumento dos juros internos, complicando ainda mais a situação dos municípios. Embora o

crescimento da dívida nesse período tenha sido reflexo do aumento das taxas de juros

internas, e não exclusivamente decorrente de comportamento fiscal irresponsável, os

municípios que até 1994 apresentavam os endividamentos mais baixos foram

beneficiados, já que dívidas maiores geram encargos maiores. A tabela 2.4 demonstra

claramente que a partir de 1994 os municípios da amostra passaram a comprometer

parcelas maiores de suas receitas com pagamentos de encargos de dívida.

Os dados apresentados pelas tabelas 2.1 e 2.4 também nos permitem confrontar a

despesa com encargos da dívida e valores da receita total, obtendo assim maiores indícios

sobre o nível de endividamento de cada município e suprindo uma deficiência da tabela

2.2. Os valores dos gastos com encargos da dívida tornam-se especialmente importantes

para esta pesquisa pelo fato de que não foi possível obter os valores das dívidas fundadas

dos municípios da amostra para os anos posteriores a 1993 (com exceção de São José do

Rio Preto).

Estes dados também nos indicam o baixo nível de endividamento de São José do

Rio Preto, que em 1997 comprometeu apenas 0,42% de sua receita total com encargos da

dívida, relação muita baixa se comparada com a da maioria dos outros municípios da

amostra. Destaca-se também a estabilidade dos valores em encargos da dívida pagos por

São José do Rio Preto entre os anos de 1988 e 1997, o que reitera a informação sobre o

controle da dívida fundada do Município. O gráfico 2.1 comprova que São José do Rio

Preto comprometeu, entre os anos de 1994 e 1997, parcela menor da sua receita total com

encargos da dívida do que a média do municípios da amostra. Essa informação nos

permite comprovar que, apesar da ausência dos dados relativos às dívidas fundadas após

1993, o endividamento rio-pretense mantêm-se consideravelmente inferior ao dos outros

G r á f i c o 2 . 1zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

iV 5.05edcbaZYXWVUTSRQPONMLKJIHGFEDCBA

..

o 4.05 ~

lU

3.05

..

s

GI 2.05a:

lU 1.05

" C

::tl! 0.05

oHGFEDCBA

C o m p r o m e t i m e n t o d a R e c e i t a T o t a l c o m E n c a r g o s d a D í v i d a

_ . - S ã :> J o s é d o R lo P r e lo

'---1

l ' . ,""

1---

- M - é d - a - d - o - A r r o s - j- r a - l~ "";""""'~ '--'-'--".',-.. ;,....'.~ ~ ,+ ir"-,--':".~ ,: :.,-,-".:J,!

1994 1995 1996 1997

mostra e umcíptos au istas: eceita ota em e

Município 1988 1989 1990 \991 1992 1993 1994 \995 1996 1997

Araçatuba 32.935.\94 41.148.317 47.466.748 54.917.\18 37.309.326 51.238.505 48.107.159 70.032.619 75.799.065 53.049.745

Araraquara 35.350.578 59.148.579 66.672.507 73.200.984 50.283.50\ 45.529.398 46.896.524 65.969.049 69.723.614 70.179.921

Bauru 36.078.698 46.283.104 54.014.737 59.127.491 64.876.699 68.682.002 65.080.933 93.483.678 109.644.761 101.434.262

Braz. Paulista 20.883.334 34.339.564 31.695.542 31.296.738 29.171.845 26.380.826 24.839.558 34.781.229 37.851.239 39.162.888

Campinas 356.784.554 270.524.203 250.948.513 351.051.517 329.478.145 270.556.024 312.845.247 501.680.869 656.336.051 586.214.312

Franca 32.669.977 51.113.232 50.864.425 53.322.978 46.807.510 56.361.037 53.944.041 71.159.947 80.566.113 88.082.406

Jundiaí 77.736.384 134.640.947 113.143.482 163.554.28\ 1\1.651.942 106.762.479 100.915.723 173.460.045 202.416.870 192.5\1.471

Limeira 78.3\5.316 54.370.503 64.097.747 70.464.486 53.781.036 63.173.490 63.041.274 84.532.876 87.044.674 93.567.959

Marília 23.380.486 45.559.004 55.111.944 44.714.372 33.120.971 40.866.352 33.540.285 47.363.064 49.656.\2\ 54.8\9.609

Piracicaba 85.440.770 67.625.545 76.994.122 87.366.509 80.450.982 86.711.773 90.027.805 115.941.317 114.266.064 124.581.623

Preso Prudente 33.655.927 39.543.090 39.310.667 39.280.925 44.869.781 43.000.143 38.264.896 58.713.454 60.472.\66 61.172.402

Ribeirão Preto 80.191.504 98.714.502 116.167.882 148.507.015 \44.187.644 121.712.434 139.831.769 182.521.836 281.963.273 228.985.736

Rio Claro 28.846.273 35.984.510 42.245.479 49.425.093 36.185.314 33.566.798 40.450.058 61.935.08\ 68.152.907 66.639.954

São Carlos 27.346.687 45.600.723 43.982.781 47.488.963 41.201.889 45.656.033 49.959.597 69.304.706 65.400.\59 65.050.164

S1hgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAR io P reto 46.684.246 65.293.935 64.200.406 74.84/.105 64.825.489 76.124.896 80.986.241 121.313.959 125.265.152 123.712.974

SJ Campos 116.740.422 147.137.530 \81.139.16\ 195.225.557 \68.067.901 \62.370.373 215.680.810 296.569.787 313.043.676 3\2.449.939

Fonte: Fundação SeadeZYXWVUTSRQPONMLKJIHGFEDCBA

T a b e l a 2 . 1edcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Tabela 2.2

Amostra de Municípios Paulistas: Dívida Fundada (em R$ de 1997)

Município 1988 1989 1990 1991 1992 1993

Araçatuba 13.519.052 14.911.288 9.570.408 13.995.597edcbaZYXWVUTSRQPONMLKJIHGFEDCBA- 24.126.299

Araraquara - - -

-Bauru 665.565 1.779.479 1.253.911 774.715 7.310.933 7.717.802

Brag. Paulista 17.612.379 30.922.321 14.455.243 14.943.494 7.723.895 6.011.778

Campinas 671.424.815 756.489.672 363.713.476 477.009.520 233.956.570 216.820.457

Franca - - -

-Jundiaí 52.566.261 48.099.090 25.623.558 63.635.767 35.855.832 34.380.262

Limeira 135.110.239 123.565.095 66.369.325 71.141.897 34.420.555 23.818.183

Marília 9.368.647 17.739.063 6.991.052 8.493.561 3.696.179 6.857.602

Piracicaba 41.250.858 75.491.308 40.844.188 35.345.576 15.859.727 11.857.071

Preso Prudente 27.795.006 24.559.337 18.518.157 12.462.440 6.725.681 11.879.954

Ribeirão Preto 38.871.866 41.779.746 24.232.647 22.439.647 10.122.675 7.794.518

Rio Claro 104.068.947 310.995.119 57.964.870 72.555.647 32.924.190 35.783.599

São Carlos 8.755.411 6.996.114 5.199.731 3.562.855 1.522.391 2.474.058

S1hgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAR io P reto 3 .0 1 2 .4 8 3 2 .6 3 2 .0 7 2 3.431.372 3.543.397 2 .3 0 3 .6 5 2 6.229.597

Sl Campos 74.802.910 107.032.406 70.481.787 59.178.497 33.462.013 22.595.762

Tabela 2.3

Amostra ed MUlllClplOS au lS as:.,.edcbaZYXWVUTSRQPONMLKJIHGFEDCBAp r t Recei a ropnahgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAt P' . (~do a ecei a oaR T t 1 )

Município 1 9 8 8 1 9 8 9 1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7

Araçatuba 3 8 ,2 4 5 ,0 4 0 ,1 4 4 ,9 3 9 ,6 4 0 ,4 4 4 ,1 4 0 ,9 4 7 ,5 1 9 ,9

Araraquara 3 2 ,5 5 3 ,6 4 4 ,3 5 0 ,6 4 6 ,3 3 2 ,1 2 7 ,7 3 7 ,3 4 0 ,9 3 2 ,8

Bauru 2 5 ,8 3 5 ,0 2 8 ,8 3 6 ,2 2 7 ,4 4 2 ,6 4 0 ,8 3 9 ,5 3 7 ,3 3 8 ,5

Brag. Paulista 2 9 ,8 4 6 ,8 4 2 ,1 4 5 ,2 4 8 ,4 4 6 ,5 3 7 ,1 3 8 ,8 4 1 ,2 3 6 ,7

Call1jJinas 2 5 ,2 4 8 ,3 3 5 ,1 4 3 ,8 5 8 ,3 4 9 ,6 4 7 ,9 4 8 ,3 3 7 ,7 4 4 ,5

Franca 2 6 ,7 4 0 ,1 2 4 ,1 3 2 ,6 2 7 ,8 3 5 ,1 3 5 ,5 3 3 ,2 2 8 ,1 2 3 ,0

lundiaí 2 3 ,9 4 7 ,5 2 2 ,7 2 2 ,8 3 5 ,1 3 2 ,6 2 7 ,7 2 1 ,5 1 9 ,5 2 1 ,4

Limeira 1 3 ,9 3 1 ,1 1 7 ,8 2 4 ,6 2 8 ,4 3 2 ,1 2 8 ,7 3 6 ,3 3 4 ,9 3 6 ,0

Marília 2 3 ,7 5 1 ,3 4 1 ,5 4 1 ,0 2 9 ,9 4 0 ,6 3 0 ,5 3 4 ,1 3 5 ,8 3 8 ,1

Piracicaba 1 8 ,6 2 7 ,4 2 3 ,3 3 5 ,0 4 3 ,1 3 4 ,7 4 8 ,1 3 7 ,5

4 0 ,1 3 7 ,0

Preso Prudente 2 8 ,9 3 0 ,0 3 2 ,8 3 5 ,5 3 4 ,1 3 1 ,9 3 4 ,4 3 7 ,6 3 9 ,0 3 8 ,1

Ribeirão Preto 3 8 ,2 4 4 ,7 4 5 ,7 5 3 ,8 4 2 ,4 4 0 ,7 3 8 ,2 4 1 ,5 4 5 ,8 3 6 ,1

Rio Claro 3 4 ,0 3 0 ,2 2 3 ,5 3 6 ,4 3 0 ,9 2 6 ,0 3 8 ,1 3 6 ,8 4 6 ,1 4 1 ,1

São Carlos 2 0 ,7 3 4 ,0 1 3 ,2 2 4 ,9 2 3 ,8 2 0 ,5 2 2 ,8 4 0 ,0 3 3 ,7 3 2 ,0

S1R io P reto 47,0 5 2 ,6 4 5 ,2 4 9 ,1 4 7 ,7 50,1 5 2 ,8 5 1 ,4 50,3 4 5 ,6

Sl Campos 2 4 ,8 3 2 ,7 1 8 ,7 2 7 ,6 2 5 ,7 2 6 ,8 2 6 ,8 2 4 ,6 2 6 ,3 2 3 ,9

T a b e l a 2 . 4zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA mostra e urncipios au istas: espesas com encargos a IVI a mterna e ex ema em e

Município 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997

Araçatuba 1.173.084 630.382 680.444 1.706.715 8.657.178 1.885.297 1.142.657 2.140.422 4.034.755 2.766.256

Araraq uara -edcbaZYXWVUTSRQPONMLKJIHGFEDCBA- - - 335.679 309.647

-Bauru 533.031 469.379 342.158 2.232.779 904.439 2.888.932 1.104.621 1.628.992 3.962.268 3.830.192

Brag. Paulista 1.789.412 1.518.872 790.727 646.667 718.185 580.223 583.854 1.179.260 1.513.939

635.295

Campinas 18.759.125 22.058.682 19.143.254 23.287.138 18.398.097 19.713.588 20.065.321 24.947.958 42.870.413 35.612.145

Franca 110 - - - 43.151 183.009 276.180 317.859 99.084 2.235.129

Jundiaí 7.377.407 2.617.668 1.538.099 1.685.255 4.462.193 3.076.932 3.254.825 5.532.496 9.890.167 8.991.501

Limeira 9.111.819 7.372.977 14.840.085 13.885.834 7.348.885 3.099.251 3.517.900 14.075.742 .10.156.178 5.657.725

Marília 509.382 430.102 411.301 418.180 341.162 363.665 391.549 894.419 1.487.268 263.346

Piracicaba 992.776 2.007.245 2.049.427 1.741.324 2.781.429 1.077.974 1.060.137 1.197.748 1.232.437 1.144.431

Preso Prudente 1.929.098 2.799.868 1.035.796 ·834.172 1.996.219 1.249.470 2.983.334 1.647.540 2.761.653 3.235.132

Ribeirão Preto 1.242.384 1.313.889 1.279.001 1.052.675 1.122.391 801.525· 2.611.823 2.719.958 2.275.421 3.238.608

Rio Claro 2;786.940 2.965.925 2.700.127 2.242.719 2.645.228 3.791.292 3.416.260 3.513.618 3.990.322 2.120.521

São Carlos 3.529.492 806.775 584.455 460.016 1.693.486 644.362 2.104.108 8.372.505 5.519.288 282.978hgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

S i R io P reto 2 6 4 .5 5 2 283.094 271.175 345.709 356.126 3 9 8 .5 8 3 374.820 4 4 3 .3 9 7 4 9 9 .2 8 5 515.7/3

SI Campos 22.464.051 34.150.790 56.317.307 26.564.913 32.940.753 10.281.330 7.661.358 4.257.351 4.758.794 5.211.993

A dM .,. Pauli D d dí 'd . t ( R$ d 1997)

Fonte: Fundação Seade (-) Fenômeno Inexistente