A LEI DE RESPONSABILIDADE FISCAL

Uma retrospectiva no Estado de São Paulo

EDMO ALVES MENINI

SÃO PAULO

A LEI DE RESPONSABILIDADE FISCAL

Uma retrospectiva no Estado de São Paulo

Banca Examinadora:

Prof. Dr. Orientador Haroldo Clemente Giacometti Prof. Dr. Nelson Petri

FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

EDMO ALVES MENINI

A LEI DE RESPONSABILIDADE FISCAL

Uma retrospectiva no Estado de São Paulo

Dissertação apresentada ao Curso de Pós-Graduação da FGV/EAESP

Área de Concentração: Finanças Públicas como requisito para a obtenção de título de Mestre em Administração Pública.

Orientador: Prof. Dr. Haroldo Clemente Giacometti

SÃO PAULO

MENINI, Edmo Alves. A Lei de Responsabilidade Fiscal: uma retrospectiva no Estado de São Paulo.

São Paulo: EAESP/FGV, 2003. 199 p. (Dissertação de Mestrado apresentada ao Curso de Pós-Graduação da EAESP/FGV. Área de Concentração: Finanças Públicas).

Resumo: Avalia e estuda a Lei Complementar nº101, de 4 de maio de 2000, intitulada Lei de Responsabilidade Fiscal (LRF), no que se refere ao processo histórico da postura dos governantes com relação à gestão e à disciplina de Finanças Públicas, que tem conduzido países a adotar um regime fiscal rígido e transparente para controlar o déficit público. Para estudar a eficácia da Lei de Responsabilidade Fiscal retroagiu-se aos resultados dos exercícios financeiros do Estado de São Paulo referentes aos últimos anos de mandato governamental dos exercícios de 1986, 1990, 1994, 1998, comparativamente ao resultado do exercício financeiro de 2000, primeiro ano de vigência da Lei de Responsabilidade Fiscal, para analisar perspectivas futuras do Estado frente aos limites e mecanismos impostos pela LRF.

AGRADECIMENTOS

Agradeço aos meus pais, Abílio Antonio Menini “in memorian” e Denice Alves Menini, que tanto acreditaram que os estudos poderiam forjar uma pessoa melhor. Aos meus sogros, José Moraes Barboza e Odette de Mello Barboza, pelo respeito e consideração demonstrados em todos estes anos de convívio.

Agradeço à minha esposa, Patrícia de Mello Barboza, pela dedicação e pelo seu espírito, nestes 25 anos de união, de sempre dar o melhor de si, motivação sem a qual eu não teria concluído este trabalho. Agradeço aos meus dois maravilhosos filhos, Rebeca, pela espontaneidade e disposição em sempre querer ajudar, e Caio, pela energia contagiante.

Aos meus irmãos, Eduardo, Edson e Eliana pelas inúmeras ligações de “follow up” e incentivo. Aos meus cunhados e cunhadas, em especial ao José Eduardo de Mello Barboza, por emprestar-me seus notáveis conhecimentos técnicos, enquanto Assessor Procurador do Tribunal de Contas do Estado de São Paulo, e à Tia Maria Cecília Moraes Barbosa pela torcida e orações diárias.

Agradeço à escola EAESP-FGV e seus professores, na pessoa do George Avelino, por ajudar-me na metodologia; a Maria Rita Durand, por despertar-nos o interesse pela Ciência Política em suas aulas e, especialmente, ao meu orientador Haroldo Clemente Giacometti, por sempre ter me apoiado e incentivado, desde 1996, quando de meu ingresso na área acadêmica, em um momento significativo de minha vida pessoal.

Aos amigos, Carlos Augusto Meinberg, pelo suporte em todos estes anos de convívio; ao Antonio Sérgio Baptista, pelos conhecimentos jurídicos, e ao Dorival Gamba, por possibilitar o acesso aos dados relativos ao Estado de São Paulo.

Aos colegas, mestres e professores Luciano Lopes Antinoro, Sandra Moraes Rego e Martha Dallari, por compartilharem suas experiências e também por me “agüentarem” nas diversas viagens de idas e vindas para a Universidade de Mogi das Cruzes.

SUMÁRIO

APRESENTAÇÃO 1

CAPÍTULO 1 - CONCEITOS BÁSICOS 4 1.1 Finanças Públicas e Estado... 4

1.2 Atribuições do Estado... 6

1.2.1 Antecedentes Históricos... 7

1.2.1.1 Feudalismo, Mercantilismo e Fisiocratas... 8

1.2.1.2 Capitalismo... 11

1.2.1.3 Comunismo... 12

1.2.2 Economia e Finanças Públicas... 13

1.2.2.1 Adam Smith (1723-1790) – A “mão invisível”... 13

1.2.2.2 David Ricardo (1772-1823) – Estado e gasto improdutivo... 15

1.2.2.3 Karl Marx (1818-1883) – A negação do Estado... 16

1.2.2.4 Marie-Ésprit Léon Walras (1834-1910) – Marginalismo e... Equilíbrio Geral... 16

1.2.2.5 Alfred Marshall (1842-1924) – A Teoria do Equilíbrio Parcial... 18

1.2.2.6 Arthur Cecil Pigou (1877-1959) – A Economia do Bem-estar social. 19 1.2.3 O Período anterior a 1930... 20

1.2.4 Falhas de Mercado e Intervenção Estatal... 20

1.2.4.1 Bem Público ... 21

1.2.4.2 A existência de monopólios naturais... 22

1.2.4.3 Externalidades... 22

1.2.4.4 Os mercados incompletos e a ocorrência de desemprego e inflação.... 23

1.2.5 O Período posterior a 1930... 24

1.2.5.1 John Maynard Keynes (1883-1946) – O Estado Intervencionista... 24

1.2.5.2 Richard Musgrave – Estado e suas funções... 25

1.3 O Orçamento Público... 33

1.3.1 Evolução conceitual do orçamento público... 35

1.3.2 Princípios orçamentários... 38

1.3.2.1 Unidade... 38

1.3.2.2 Universalidade... 39

1.3.2.3 Anualidade... 39

1.3.2.4 Orçamento bruto... 39

1.3.2.5 Não afetação de receitas... 39

1.3.2.6 Outros Princípios... 40

1.3.3 Orçamento e Princípios no Brasil... 41

CAPÍTULO 2 - LEI DE RESPONSABILIDADE FISCAL (LRF) 44 Análise e Aplicação ao Estado de São Paulo 2.1 Fundamentos da LRF... 45

2.1.1 Atividade Financeira do stado... 46

2.1.2 A Crise Fiscal do Estado... 48

2.1.3 Estado Burocrático e Accountability... 50

2.2 Constituição e Lei Complementar... 54

2.3 O Conteúdo da LRF... 55

2.4 Origem, objetivos, abrangência e conceitos... 55

2.5 O Planejamento e a LRF... 58

2.5.1 O Plano Plurianual (PPA)... 59

2.5.2 A Lei de Diretrizes Orçamentárias (LDO)... 59

2.5.3 A Lei Orçamentária Anual (LOA)... 62

2.5.4 Execução Orçamentária e Cumprimento das Metas... 64

2.6 Receita Pública... 66

2.6.1 Previsão e Arrecadação... 68

2.6.2 Renúncia de Receita... 70

2.7.1 Geração da Despesa... 73

2.7.2 Despesas com Pessoal... 75

2.7.3 Despesas com Seguridade Social... 81

2.8 Transferências Voluntárias... 82

2.9 Destinação de Recursos Públicos para o Setor Privado... 84

2.10 Dívida e Endividamento... 86

2.10.1 Definições de dívidas... 87

2.10.2 Limites da Dívida Pública e das Operações de Crédito... 88

2.10.3 Recondução da Dívida aos Limites... 91

2.10.4 Operações de Crédito... 92

2.11 Gestão Patrimonial... 100

2.12 Transparência, Controle e Fiscalização... 102

2.12.1 Transparência na Gestão Fiscal... 103

CAPÍTULO 3 - O RETROSPECTO DAS FINANÇAS PÚBLICAS NO ESTADO DE SÃO PAULO 111

3.1 Governo de André Franco Montoro (1983-1986)... 113

3.2 Governo de Orestes Quércia (1987-1990)... 128

3.3 Governo de Luís Antonio Fleury Filho (1991-1994)... 141

3.4 Governo de Mário Covas (1995-1998) – 1ª Gestão... 153

3.5 Governo de Mário Covas e Geraldo Alckmin (1999-2002)... 167

3.6 Análise Conclusiva para os períodos... 182

CAPÍTULO 4 - CONCLUSÃO 188

ABSTRACT 193

ILUSTRAÇÕES

Quadro 01 Características de bem privado e de bem público... 27

Quadro 02 Comparativo do orçamento tradicional com o orçamento-programa…... 37

Figura 01 Abrangência da Lei de Responsabilidade Fiscal (LRF)………... 56

Quadro 03 Lei de Responsabilidade Fiscal – Limites das despesas com pessoal…... 77

Quadro 04 Balanço Orçamentário de 1986………... 122

Quadro 05 Demonstração da Receita e Despesa Segundo as Categorias Econômicas - 1986. 123 Quadro 06 Balanço Financeiro de 1986………... 124

Quadro 07 Balanço Patrimonial de 1986 ………... 125

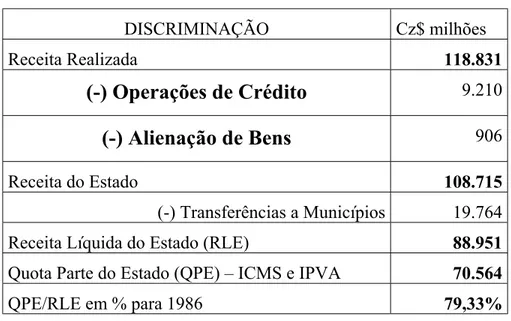

Tabela 01 Quota Parte do Estado x Receita Líquida do Estado para 1986 ………... 126

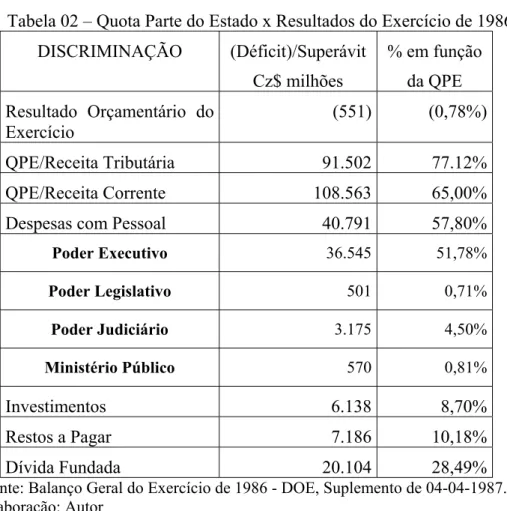

Tabela 02 Quota Parte do Estado x Resultados do Exercício de 1986 …………... 127

Quadro 08 Balanço Orçamentário de 1990………... 135

Quadro 09 Demonstração da Receita e Despesa Segundo as Categorias Econômicas - 1990. 136 Quadro 10 Balanço Financeiro de 1990………... 137

Quadro 11 Balanço Patrimonial de 1990 ………... 138

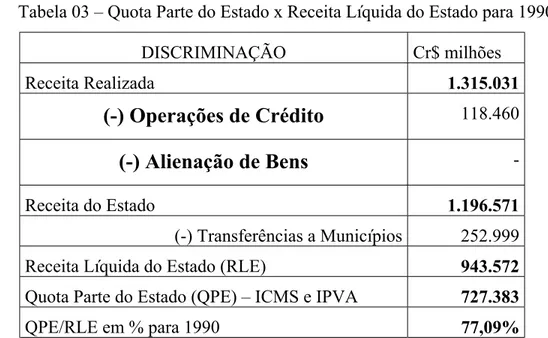

Tabela 03 Quota Parte do Estado x Receita Líquida do Estado para 1990 ………... 139

Tabela 04 Quota Parte do Estado x Resultados do Exercício de 1990 …………... 139

Quadro 12 Balanço Orçamentário de 1994………... 148

Quadro 13 Demonstração da Receita e Despesa Segundo as Categorias Econômicas - 1994 149 Quadro 14 Balanço Financeiro de 1994………... 150

Quadro 15 Balanço Patrimonial de 1994 ………... 151

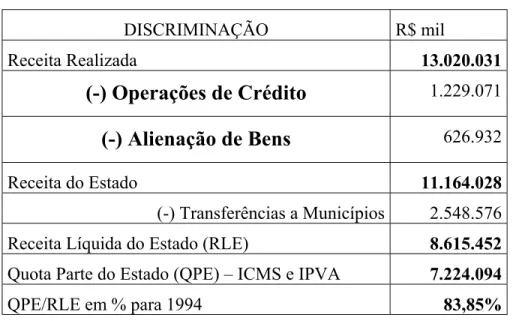

Tabela 05 Quota Parte do Estado x Receita Líquida do Estado para 1994 ………... 152

Tabela 06 Quota Parte do Estado x Resultados do Exercício de 1994 …………... 152

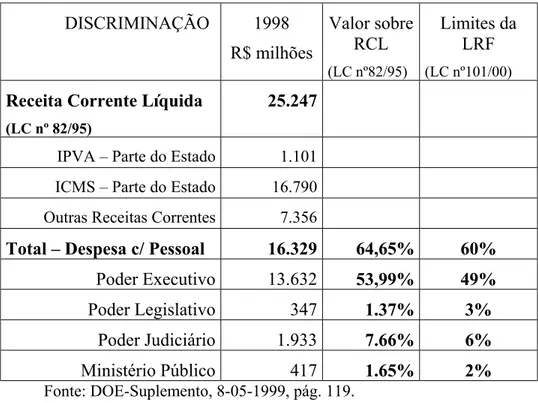

Tabela 07 Receita Corrente Líquida (RCL) x Despesas com pessoal para 1998…... 160

Quadro 16 Balanço Orçamentário de 1998………... 162

Quadro 17 Demonstração da Receita e Despesa Segundo as Categorias Econômicas - 1998. 163 Quadro 18 Balanço Financeiro de 1998………... 164

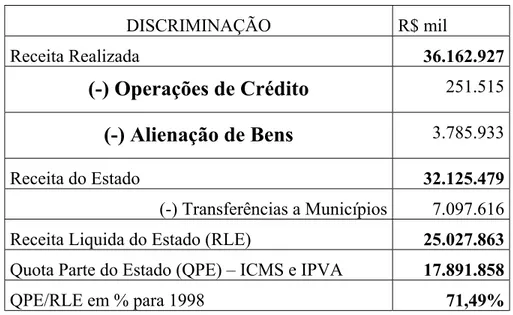

Tabela 08 Quota Parte do Estado x Receita Líquida do Estado para 1998 ………... 166

Tabela 09 Quota Parte do Estado x Resultados do Exercício de 1998 …………... 166

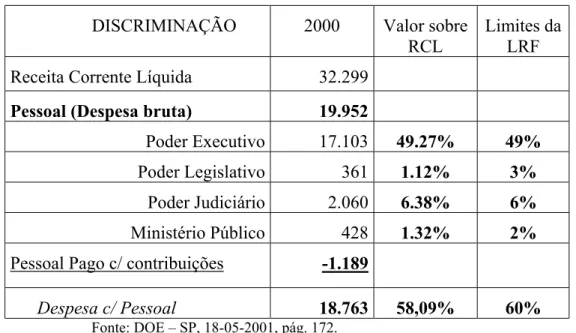

Quadro 20 Receita Corrente Líquida (RCL) para 2000………... 173

Tabela 10 Receita Corrente Líquida (RCL) x Despesas com pessoal para 2000…... 174

Quadro 21 Balanço Orçamentário de 2000………... 176

Quadro 22 Demonstração da Receita e Despesa Segundo as Categorias Econômicas - 2000 177 Quadro 23 Balanço Financeiro de 2000………... 178

Quadro 24 Balanço Patrimonial de 2000 ………... 179

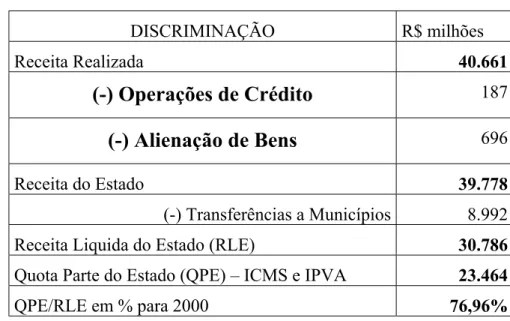

Tabela 11 Quota Parte do Estado x Receita Líquida do Estado para 2000 ………... 180

Tabela 12 Quota Parte do Estado x Resultados do Exercício de 2000 …………... 180

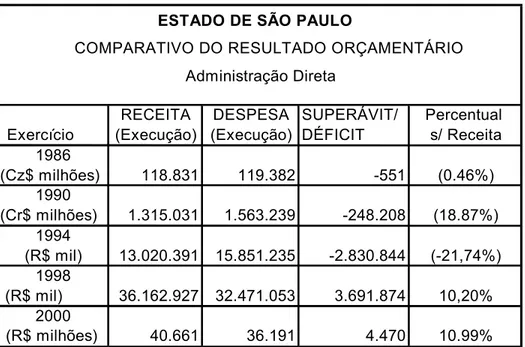

Tabela 13 Comparativo dos Resultados Orçamentários………... 182

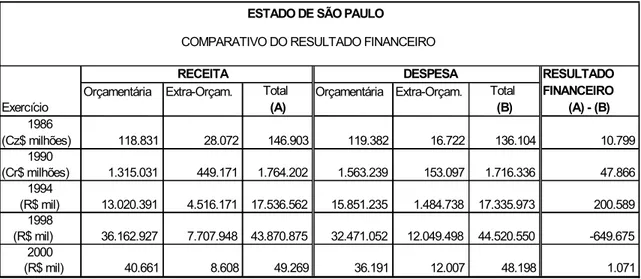

Tabela 14 Comparativo dos Resultados Financeiros………... 183

Tabela 15 Comparativo dos Resultados Patrimoniais……….…... 183

Tabela 16 Comparativo dos Resultados em função da Quota Parte do Estado……... 184

Tabela 17 Comparativo: Quota Parte do Estado x Receita Líquida do Estado……... 186 Tabela 18 Comparativo: Despesas com pessoal em função da Receita Corrente

SIGLAS

ADCT Ato das Disposições Constitucionais Transitórias ADIn Ação Direta de Inconstitucionalidade

AMF Anexo de Metas Fiscais ARF Anexo de Riscos Fiscais

ARO Antecipação de Receita Orçamentária

BNDES Banco Nacional de Desenvolvimento Econômico e Social BC Banco Central do Brasil

CF Constituição Federal

DOE Diário Oficial do Estado

ICM Imposto sobre a Circulação de Mercadorias

ICMS Imposto sobre a Circulação de Mercadorias e Serviços IOF Imposto sobre Operações Financeiras

IPI Imposto sobre Produtos Industrializados

IPVA Imposto sobre a Propriedade de Veículos Automotores IR Imposto sobre a Renda e Proventos de Qualquer Natureza LDO Lei de Diretrizes Orçamentárias

LRF Lei de Responsabilidade Fiscal LOA Lei Orçamentária Anual

OECD Organização para Cooperação Econômica e Desenvolvimento PPA Plano Plurianual

QPE Quota Parte do Estado

RCL Receita Corrente Líquida (RCL) RLE Receita Líquida do Estado RSF Resolução do Senado Federal SFN Sistema Financeiro Nacional STF Supremo Tribunal Federal TBF Taxa Básica Financeira TCE Tribunal de Contas do Estado

APRESENTAÇÃO

A história brasileira de desequilíbrio orçamentário tem sido objeto de discussão da sociedade e de matérias publicadas na imprensa, sempre correlacionada com a irresponsabilidade de governantes inescrupolosos que sem pensarem nas conseqüências, transmitem a imagem de utilização dos recursos do Estado em proveito próprio ou em favorecimento de terceiros.

Este parágrafo utilizado por diversas pessoas e segmentos, principalmente em anos de eleição, viria a justificar o endividamento exacerbado dos Estados brasileiros devido às práticas enraizadas no contexto da política e da administração pública, como o “Moral

Hazard”, ou risco moral, que pode ser interpretado como o comportamento imoral dos

governantes frente à contratação de obrigações, sem a devida contrapartida financeira ou orçamentária, deixando estes compromissos assumidos durante suas gestões para pagamento dos seus sucessores.

Este processo ao longo dos anos passa a ser interpretado como uma doença endêmica, tal como o processo inflacionário para os economistas, porque o sucessor ao tomar posse se vê diante de um quadro desalentador ao vislumbrar que os recursos disponíveis imaginados durante a campanha, na realidade, “escorrem pelo ralo das finanças públicas”.

Neste sentido não restaria aos Estados outra alternativa que não a utilização de mecanismos para geração de receitas, como contratações de operações de créditos e empréstimos bancários, que se mostrariam de difícil liquidação no exercício, ficando seu pagamento postergado para o sucessor.

Assim forma-se ao longo dos anos um quadro cíclico de endividamento a transmitir a imagem de que os Estados e também os Municípios são os grandes responsáveis pelo endividamento público, ao “fabricarem” dinheiro sem o devido lastro financeiro e também sem a devida autorização legal, chegando ao descumprimento da legislação sem que lhes pudesse ser imputado responsabilidade pelo ato praticado.

reduzir o déficit público e estabilizar o montante da dívida pública em relação ao Produto Interno Bruto da economia, como ação complementar à reestruturação das dívidas dos Estados e dos Municípios e da reorganização do sistema bancário estadual, dentre outras.

O programa refletia que seu sucesso estava condicionado a adoção de um novo regime fiscal no País baseados em reformas estruturais a serem apreciadas pelo Poder Legislativo como a Reforma Tributária e a Reforma da Previdência.

A partir do exposto, a integrar este elenco de medidas e reformas estruturais, é que nasce um projeto de lei do Governo Federal que se propõe a disciplinar de forma inovadora e abrangente os princípios norteadores da gestão fiscal responsável, aprovado como Lei Complementar nº101, de 4 de maio 2000, epigrafada como a Lei de Responsabilidade Fiscal (LRF).

A Lei de Responsabilidade Fiscal (LRF) foi criada então como um código de conduta para a União, Estados e Municípios que disciplina a atuação do administrador público ao determinar limites para a dívida pública e mecanismos que promovam a responsabilidade fiscal.

Ao olhar o conteúdo da Lei de Responsabilidade Fiscal (LRF) uma certa dúvida quanto a sua eficácia surge, devido principalmente às tais práticas enraizadas na política brasileira, a motivar o presente trabalho a partir dos resultados financeiros para o Estado de São Paulo nestes últimos anos.

Para esclarecer esta dúvida propõe-se estudar a LRF realizando-se um retrospecto das finanças do Estado de São Paulo, tendo como referência os últimos anos de mandato do Governador, 1986, 1990, 1994 e 1998. Com base nos dados disponíveis far-se-á um comparativo com o exercício de 2000, por o primeiro ano de vigência da LRF.

O desenvolvimento do estudo inicia-se no primeiro capítulo discutindo o Estado, sua origem do lado das finanças públicas, as teorias que formulam suas atribuições, os princípios que regem a execução do orçamento, bem como a relação das finanças públicas com a economia, para promover o entendimento da história mundial e brasileira que precederam à situação atual.

comparativamente à legislação vigente para entender seus desdobramentos quando aplicados no Estado de São Paulo.

O terceiro capítulo é destinado à análise financeira e comparativa do Estado de São Paulo a partir da publicação dos Balanços Gerais do Exercício no Diário Oficial do Estado (DOE) e das sessões promovidas pelo Tribunal de Contas do Estado de São Paulo (TCESP) para apreciação das Contas Anuais do Governador para os anos de 1986, 1990, 1994, 1998 e 2000, sendo que, neste último, já se verifica o impacto da LRF nas finanças do Estado de São Paulo.

CAPÍTULO 1

CONCEITOS BÁSICOS

O presente capítulo tem por escopo a apresentação de conceitos, teorias e seus desdobramentos ao longo do tempo, no que se refere à formação do Estado e às finanças públicas.

Trata-se de um breve retrospecto histórico das teorias e dos eventos que influenciaram a sociedade e que, de alguma forma, contribuíram para a formulação de normas e leis que regulam as relações entre a sociedade e o governo.

Dentre estas, destaca-se a Lei Complementar nº 101, de 04 de maio de 2000, também conhecida como Lei de Responsabilidade Fiscal, pela importância da inserção, no ordenamento jurídico, de normas de gestão responsável dos recursos públicos, considerando-se a atualidade sócio-econômico-financeira do Brasil.

1.1 Finanças Públicas e Estado

Ao lembrar-se de uma passagem descrita na Bíblia, ROSEN (1995, págs. 3 e 4) muito bem ilustrou o sentimento da população no que se refere à consciência acerca da necessidade de haver um governante e os aspectos indesejáveis de tê-lo: o profeta Samuel, tentando desencorajar a submissão do povo ao rei, descreve como seria viver sob as ordens de um governante. O povo, ainda que concordasse com as ponderações feitas no sentido de que o governante poderia tirar-lhes os filhos, a propriedade e a produção, ponderou quanto à necessidade de haver um governante, como de fato há em todas as nações, porque carece-se de alguém que os julgue, que carece-se preocupe com eles e lute por eles nas batalhas.

A partir daí, tendo por base a aceitação da população quanto à importância da figura do governante, ainda que este lhes cobre algo em troca do desempenho de suas funções, vislumbra-se uma outra figura que com ele coexiste: o Estado.

Neste sentido, observe-se que, ao discutirmos o Estado, estaremos nos referindo à sua forma, organização e estrutura, tal como uma federação e sua forma de constituição, por exemplo.

Ao falarmos de governo, estaremos nos referindo ao tipo de regime, que pode apresentar variação no tocante ao maior ou menor grau de participação da população. Assim, em uma monarquia, o governante é a figura do rei, escolhido de forma hereditária, na democracia, reconhecem-se os direitos dos cidadãos de participar das decisões políticas, de forma direta ou indireta, e na república, o chefe do poder executivo é escolhido ou eleito pelo povo.

Seja qual for o regime escolhido, o Estado necessita recolher tributos que, transformados em receitas, possibilitam-lhe sobreviver ou manter o cumprimento indispensável de suas atribuições.

O governo, que representa a organização política e jurídica da nação, utiliza-se destes recursos arrecadados na forma de tributos para a administração dos negócios públicos. Por isso, por vezes, há certa dificuldade por parte de parcela da sociedade em dissociar a figura do Estado e do governo que o administra.

Poder-se-ia dizer que o Estado é inerte e o governante ativo e mutante, razão a mais para que haja rígido controle financeiro, tanto dos tributos arrecadados, que devem reverter em prol da própria sociedade contribuinte, como do dispêndio praticado pelo governo no desempenho de suas funções.

Segundo ROSEN (1995, pág. 4), séculos se passaram, mas a controvérsia sobre a necessidade de haver ou não um governante, que reinava à época de Salomão, manteve-se, sendo que muito desta controvérsia ainda está centrada no comportamento financeiro do governante, tendo propiciado o desenvolvimento de uma disciplina denominada “finanças públicas” ou “economia do setor público”.

Tem-se consciência de que a conjugação do “coletor de impostos” e do “ordenador das despesas” em um só ente gera a necessidade de haver rígido controle financeiro do Estado que está, a final, sob o domínio do governante.

desenvolvidas para se obter, distribuir e utilizar os recursos financeiros necessários para o

cumprimento da finalidade do Estado”.

Definição encontrada em MATIAS PEREIRA (2003, pág. 37) revela o escopo da atividade das finanças públicas:

“é a atividade financeira do Estado orientada para a obtenção e o emprego

dos meios materiais e de serviços para a realização das necessidades da

coletividade, de interesse geral, satisfeitas por meio do processo do serviço

público”.

É possível, a partir daqui, vislumbrar-se a importância da Lei de Responsabilidade Fiscal enquanto instrumento disciplinador das finanças públicas, pois que fixou normas no tocante às questões que envolvem receitas, despesas e operações de crédito praticadas pelo governo no âmbito do Estado - a República Federativa do Brasil.

1.2 Atribuições do Estado

A economia e as finanças públicas guardam paralelo porque, sob a influência das doutrinas econômicas, a atuação do Estado se modificou e o estudo da disciplina de finanças públicas evoluiu ao longo do tempo, tendo sido fixados critérios para gastos e receitas públicas.

Historicamente, as contribuições das teorias, clássica, neoclássica, marxista e keynesiana, representadas por grandes expoentes como Adam Smith, David Ricardo, J. B. Say, Karl Marx, LeonWalras, Carl Menger, John Maynard Keynes, dentre outros, são responsáveis pela atual divisão da disciplina de economia em duas partes: a

microeconomia, que trata da determinação dos preços e quantidades em mercados

específicos e das relações entre consumidores, produtores e mercado, e a macroeconomia, que cuida da determinação de grandes agregados, como produto interno bruto (PIB), consumo nacional, investimentos, exportação, inflação, dentre outros (VASCONCELOS, 2001, pág. 35).

crise dos anos 30, agravada pela Segunda Guerra Mundial e, a macroeconomia, ao período posterior à publicação da obra de Keynes, em 1936.

A contribuição dos estudos de Keynes foi extremamente importante para o mundo sair da recessão dos anos 30. Todavia, tal formulação teórica, de promoção do desenvolvimento da sociedade, logrou alterar significativamente a atuação do Estado para com a sociedade.

O Estado passa a receber novas atribuições que, para serem cumpridas, implicam na ampliação e intervenção na economia. Com o crescimento do Estado, também aumenta a atividade financeira, resultando na criação de novos impostos com o objetivo de cobrir, na mesma proporção, o aumento dos gastos devido à nova estrutura que se forma e às atribuições que lhe são imputadas.

A atividade de recolhimento de impostos, no escopo de sua nova finalidade, será controlada pelo orçamento público, ao estimar receitas e despesas, e pelo rigor nas finanças públicas.

Por conseqüência, a disciplina de finanças públicas evoluiu no tratamento das receitas públicas, obtidas através de tributos, rendas patrimoniais e industriais, contribuições, transferências e empréstimos e das despesas públicas realizadas pelo aparato estatal.

Bem por isso, não se pode passar despercebidos estudos que contribuam para a difusão e o debate do papel do Estado no que diz respeito à promulgação de uma lei que estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal – neste caso específico, a Lei Complementar nº101, de 4 de maio de 200, denominada Lei de Responsabilidade Fiscal.

Para uma melhor compreensão de como a atuação do Estado cresceu e tem crescido em anos recentes, vendo-se obrigado a sofrer um processo de reformulação em suas atribuições, faz-se, a seguir, um breve retrospecto histórico.

1.2.1 Antecedentes Históricos

Riqueza das Nações”. Porém, antes de discorrer sobre sua teoria, é importante destacar alguns fatos e eventos históricos que antecederam a sua publicação.

1.2.1.1 Feudalismo, Mercantilismo e Fisiocratas

A análise das teorias que discutem as atribuições do Estado, inseridas na ótica de controle e gestão responsável da Lei de Responsabilidade Fiscal, têm sua origem no antigo cenário da Europa a partir do século XI até o XIV, conhecido como Idade Média, berço e auge do feudalismo.

O feudalismo se caracteriza pelo fato de ter sido um sistema de relações complexas, envolvendo deveres e obrigações entre as pessoas. Sua estrutura típica é representada pelos feudos - grandes propriedades com organização social e econômica auto-suficiente – tendo, de um lado, o senhor feudal ou suserano, um nobre, proprietário da terra, administrador da justiça, cobrador de impostos, e, de outro lado, os vassalos, camponeses que lhe deviam obediência, lealdade e que lhe pagavam os impostos em troca de terra e proteção.

Leciona SILVA (1998, pág. 352) que o feudalismo se inicia com “o comunicado do Imperador Aureliano, a todas as cidades do Império Romano, de que não contassem mais

com a ajuda do poder central para conter as invasões bárbaras”.

Na prática, o feudalismo nasce da desintegração do Império Romano que, ao unir proprietários de grandes territórios isolados, com autoridades da monarquia e nobreza, resulta em mercados regionais baseados economicamente na agricultura, permitindo o surgimento das cidades, centros de comércio, baseados na troca de bens produzidos por artesãos, habitadas pelos burgueses, ricos comerciantes, que ficariam conhecidas como

burgos.

O declínio do feudalismo ocorre devido ao crescimento do comércio entre as cidades e ao fortalecimento do poder monárquico ajudado pela burguesia, em detrimento do papado e dos senhores feudais.

A partir daí, o fenômeno que domina a Europa do século XV ao XVII, considerado como a Revolução Comercial, será responsável pela consolidação do absolutismo monárquico e pela formação dos Estados Nacionais. (DICIONÁRIO DE ECONOMIA, 1985, pág. 155).

O absolutismo monárquico desta época, aliado à burguesia mercantil, enquanto forma de governo, confunde-se com a figura do Estado, investido de poderes absolutos para instituir impostos, fortalecer exércitos, impor monopólios ao comércio para as colônias e conquistar mercados além-mar como, por exemplo, a descoberta do caminho das Índias, através do Atlântico, por Vasco da Gama (1498) e o domínio da frota inglesa sobre o comércio marítimo.

O pensamento econômico dominante nos Estados Nacionais que se formaram na Europa no final da Idade Média era a prática do mercantilismo – doutrina que defendia a acumulação de riquezas em metais preciosos pelo Estado, através de um comércio extremamente protecionista.

Neste cenário, que dominou a Europa do século XV ao XVII, a revolução comercial, o fortalecimento do absolutismo, a formação dos Estados Nacionais e a prática do mercantilismo, que permitiu o acúmulo de riquezas através do comércio com as colônias, do tráfico de escravos, dentre outras ações, consolida as relações comerciais entre a Europa Ocidental e o novo mundo, marcado por um sistema capitalista com forte intervenção do Estado.

O contraponto ao mercantilismo, enquanto doutrina econômica, vai se formar na França por um grupo de economistas, os fisiocratas, que transferem a discussão centrada no comércio para a produção, mais especificamente a produção agrária, porque só a Natureza, na linguagem grega physis, é capaz de produzir algo novo, sendo que as demais atividades como a indústria e o comércio, embora necessárias, somente transformam ou transportam os produtos.

agricultores e, talvez, ainda, por pescadores e mineiros; a classe proprietária, representada não só pelos proprietários de terras, como também pelos que exercem, a qualquer título, a soberania, como a nobreza e o clero; e as classes estéreis, compreendida pela indústria, comércio, e demais cidadãos (GIDE e RIST, 1941, pág. 40).

Para demonstrar a semelhança entre a economia e a natureza GIDE e RIST (1941, págs. 28-38) buscam lastro nos estudos de François de Quesnay (1694-1774), médico e economista francês, que compara o fluxo sanguíneo do corpo humano à circulação da renda, baseado em uma ordem natural regida por leis imutáveis como as leis físicas. Esta ordem natural é vista como lei, dentre as quais está o direito à vida com liberdade e o direito à propriedade sem restrições, que devem ser respeitadas pelos governantes.

O legado dos fisiocratas ao mundo moderno, no que se refere à defesa de que o homem não deve interferir na ordem natural das coisas e o direito à liberdade e à propriedade, é a linha mestra do liberalismo econômico, que condena a intervenção do Estado na economia, desde que as leis sejam respeitadas e seja também, garantida a livre concorrência no comércio com a quebra das barreiras feudais e o intervencionismo mercantilista.

Este fenômeno histórico vivido pela Europa que compreende, de um lado, o mercantilismo, que garante o acúmulo de riquezas, e, de outro, as idéias econômicas que permitem o desenvolvimento do capitalismo, será responsável pelas transformações que darão origem a um outro advento: a Revolução Industrial.

A Revolução Industrial é definida como:

“o conjunto das transformações tecnológicas, econômicas e sociais

ocorridas na Europa e particularmente na Inglaterra nos séculos XVIII e

XIX, e que resultaram na instalação do sistema fabril e na difusão do modo

de produção capitalista” (DICIONÁRIO DE ECONOMIA, 1985, pág. 377).

Apesar de constar da narrativa histórica que a revolução industrial sucede a revolução comercial, na realidade, esta passagem não ocorre de imediato. A sociedade e o Estado convivem por um determinado período com os dois cenários, até que um sobreponha o outro ou ambos determinem uma nova forma de convivência social.

protecionista a exigir do Estado a manutenção do status quo; a segunda, defendendo o livre comércio, revelado pelo laissez-faire, laissez-passer (“Deixar fazer, deixar passar”) – palavra de ordem do liberalismo econômico, defendida pelos ingleses da revolução industrial, que condena toda intervenção do Estado na economia.

Assim, a Europa do final do século XVII, início do século XVIII, passa a conviver com a evolução do capitalismo tendo, de um lado, o mercantilismo, marcado pela proteção alfandegária, acúmulo de riquezas, saque às nações do Novo Mundo (continente americano e africano) e, de outro, um mundo que vive com as indústrias, as grandes revoluções tecnológicas (máquinas a vapor), ávido por exportar produtos, abrir mercados, produzir em escala industrial.

1.2.1.2 O Capitalismo

O capitalismo, na visão de Werner Sombat (DICIONÁRIO DE ECONOMIA, 1985, pág.49), não tem fundamento na economia, mas sim em um sentimento, em um “espírito” que se desenvolveu dentro da burguesia surgida na Europa, no final da Idade Média, devido ao empobrecimento da nobreza européia, devido às Cruzadas e à fuga de camponeses para as cidades, os burgos.

Para Karl Marx (DICIONÁRIO DE ECONOMIA, 1985, pág 259-260), o capitalismo é a exploração dos trabalhadores pelos capitalistas na medida em que, para sobreviver, entregam seu tempo e energia em troca de salários. O valor do salário pago corresponderia somente a uma parcela mínima do quantum trabalhado. Esta sobra, parcela do trabalho executado e não pago pelos proprietários dos meios de produção, compõe a diferença do valor não recebido, que Marx chamou de mais-valia, e será apropriada pelos proprietários do capital.

O crescimento do capitalismo ocorre, principalmente, nos séculos XVIII e XIX, especialmente na Inglaterra, no período da Revolução Industrial, e permite que a burguesia conquiste o espaço político que pertencia à nobreza, durante o feudalismo.

É esta burguesia que, juntamente com os reis, formarão os Estados Nacionais e permitirão as conquistas ultramarinas, criarão bancos e se dedicarão ao comércio em maior escala, primeiro na Europa, depois no resto do mundo.

1.2.1.3 O Comunismo

O período da Revolução Industrial, anteriormente destacado, ao mesmo tempo em que corrobora para o fortalecimento do modo de produção capitalista, provoca um sentimento de repúdio na sociedade quando se percebe que pessoas estão trabalhando em condições desumanas, submissos ao Estado, dominados pelos burgueses.

Os trabalhadores, organizados em associações secretas, seitas e sindicatos, locados em diversos pontos da Europa, insurgem-se contra a propriedade capitalista, imaginando a criação de uma sociedade alternativa, porque defendiam que, num tempo passado, não havia diferenciação social e todos os indivíduos desfrutavam dos mesmos direitos e deveres. A vida destes indivíduos girava em torno de organizações sociais fundamentadas, não na submissão de alguns a outros, mas na responsabilidade de todos perante a comunidade. Estava claro que neste ambiente não havia a figura do Estado.

Em sendo assim, um movimento contrário ao capitalismo, que pregava o fim do Estado e suas atribuições, aos poucos absorvido pela futura sociedade civil, surgirá e tomará força, ficando conhecido como comunismo, cuja definição, segundo o DICIONÁRIO DE ECONOMIA (1985, pág. 78), é:

“uma doutrina que defende a abolição da propriedade privada dos meios de

produção, a distribuição igualitária dos bens produzidos pela sociedade e

que a organização da riqueza social seja feita pela própria comunidade de

produtores. Propõe ainda a extinção do Estado, o autogoverno da

O apogeu do comunismo, contrário ao capitalismo, ocorre após as manifestações iniciadas em toda a primeira metade do século XIX pela tomada do poder, na Revolução Russa de 1917.

A partir daí, o movimento comunista se expande pelo mundo, influenciando nações e fazendo seguidores, todavia, o crescimento do capitalismo no mundo e a falência do regime causado pelo desmembramento da União das Repúblicas Socialistas Soviéticas (URSS) provocam um grande desgaste ao comunismo.

Vale lembrar que na ordem das coisas, o comunismo se apresenta como o sistema econômico a substituir o capitalismo.

Para finalizar esta análise conceitual e histórica que teve por objetivo mostrar as transformações e movimentos que a sociedade viveu e ainda vive, face aos diversos relacionamentos entre Estado, governante, trabalhadores e produtores, e na tentativa de dissecar estas relações e seus desdobramentos, inseridos em um processo histórico, apresenta-se, na parte seguinte, as teorias e seus pensadores no contexto da economia e das finanças públicas.

1.2.2 Economia e Finanças Públicas

Os movimentos sociais e os fenômenos vividos pela sociedade na formação das cidades e dos Estados Nacionais, passando pelo mercantilismo, capitalismo, comunismo, dentre outros, foi marcado por grandes pensadores e cientistas, que colocaram no papel suas idéias e deram suas contribuições à sociedade.

Não havendo como separar, neste momento, a economia das finanças públicas, apresenta-se, a seguir, em ordem cronológica, as contribuições daqueles que fizeram história, cujas teorias trataram de convalidar as finanças públicas e a economia, lembrando que a discussão trata das atribuições do Estado à luz da promulgação de uma lei que prima pela gestão pública dos recursos financeiros colocados à disposição do Estado em atendimento aos anseios da sociedade.

O economista escocês Adam Smith, considerado o maior expoente da Escola Clássica, muito contribuiu com a publicação de sua obra An Inquiry into the Nature and

Causes of the Wealth of Nations, 1776 (A Riqueza das Nações: Investigação sobre sua

natureza e suas causas).

No período anterior à publicação da referida obra, Adam Smith viveu na França, de 1764 a 1766, tendo convivido com François Quesnay, líder dos fisiocratas, foi influenciado pela doutrina que defendiam, dentre outras coisas, a livre-concorrência e a ordem natural das coisas. Ao retornar ao seu país, seus estudos voltam-se para os fatores que produzem a riqueza da comunidade.

Sua obra, publicada durante a Revolução Industrial, aborda, dentre outras questões, a defesa ao livre comércio, em sintonia com o capitalismo, e as atribuições do Estado.

As idéias de SMITH (1776, pág. 163) conflitavam com o pensamento econômico dominante na Europa porque criticavam os fisiocratas, que defendiam a produção agrícola como sendo a única capaz de produzir algo novo. Desenvolveu a teoria do valor-trabalho, onde argumentava que o trabalho, de todas as classes da nação, é a fonte de todas as riquezas, pensamento este ilustrado pela sua frase: “a natureza nada cria, é o trabalho que

tudo faz”, contrariando o protecionismo no comércio internacional.

Sua obra, ao exaltar o individualismo e o livre mercado, fundamenta-se na lógica e na racionalidade do capitalismo, voltado para pequenas empresas, onde o equilíbrio entre as forças de mercado, que regem as relações entre proprietários de terra, trabalhadores e capitalistas, ocorreria livremente harmonizado por divina providência “a mão invisível”.

Para Smith, o Estado não deveria interferir na vida econômica, porque não dispunha de mecanismos para garantir a harmonia do mercado, ou seja, além de ser incapaz de regular as atividades econômicas, havia a “mão invisível” que promoveria o equilíbrio da produção e da distribuição de renda.

Ao resumir a visão de Adam Smith quanto às atribuições do Estado, GIACOMONI (1994, pág. 32) lembra, por exemplo, que “o soberano deveria tratar dos seguintes assuntos: justiça, segurança, estradas, pontes, portos e canais e educação da juventude,

além de cuidar da imagem e respeitabilidade de seu cargo”.

com poucas tarefas e menor volume de gastos. A intervenção do Estado no mercado deve ocorrer em circunstâncias determinadas: quando houver violação das leis e da justiça pelos indivíduos, ou quando se agir em benefício próprio, em prejuízo de outrem.

Neste sentido, o mercado deve ser o regulador das decisões econômicas de uma nação com benefícios para a coletividade, independentemente da atuação do Estado – base do princípio daqueles que defendem o liberalismo (VASCONCELOS, 2001, pág. 39).

No contexto da doutrina econômica, a obra de Adam Smith é o primeiro tratado de teoria econômica e sua imagem é tida como um dos expoentes da Escola Clássica, ao lado de economistas como Thomas Robert Malthus, Jean Baptiste Say, James Mill, David Ricardo e John Stuart Mill.

O período da Escola Clássica, séculos XVIII e XIX, é marcado pelo caráter científico da economia, pela defesa da livre-concorrência no mercado e pela ênfase na produção, em detrimento do consumo e da procura.

1.2.2.2 David Ricardo (1772-1823) – Estado e gasto improdutivo

O pensamento de David Ricardo, economista inglês, expresso em sua obra

“Princípios de Economia Política e de Tributação, 1817”, dentre outras, coloca-o como

um sucessor de Adam Smith e grande expoente da Escola Clássica.

Sua obra identifica-se com o interesse dos capitalistas, na mesma linha de Adam Smith, porque pregava a liberdade individual, baseada em um modelo teórico fundamentado numa economia agrícola, sem regulação do processo produtivo em busca do máximo bem-estar social.

1.2.2.3 Karl Marx (1818-1883) – A negação do Estado

Karl Marx era filósofo e economista alemão, tido como o mais eminente teórico do comunismo, autor de obras históricas, dentre as quais “O Manifesto Comunista” (1847), escrita em conjunto com Frederick Engels, e “O Capital” (1867).

Os pensamentos de Karl Marx, influenciado pelas concepções de David Ricardo, o colocam como expoente das teorias desenvolvidas nos séculos XVIII e XIX e muito contribuíram para consolidar princípios do comunismo ao marcar uma segunda via de regime de governo, que propunha o fim da figura do Estado e se posicionava contra o capitalismo.

Para MARX (DICIONÁRIO DE ECONOMIA, 1985, pág. 259), a sociedade, dominada pelo capitalismo que vivia em constante estado de desequilíbrio e caminhava para a recessão e a crise, favorecia a exploração dos trabalhadores e o acúmulo de riqueza.

Por conseqüência, o mundo vivia uma luta de classes que, no seu entendimento, era o motor da História, e o Estado era mero coadjuvante desta luta, a serviço da classe dominante. Logo, cabia à classe operária lutar pela conquista de sua liberdade.

1.2.2.4 Marie-Ésprit Léon Walras (1834-1910) – Marginalismo e Equílibrio Geral

A questão da luta de classes, como aborda Marx, representa a questão capitalista da otimização do lucro, derivado das relações entre o mercado na determinação dos preços dos produtos e serviços.

Os estudos destes três grandes expoentes ocorrem no decênio a partir de 1870, praticamente concomitantes e separados geograficamente, baseados em dois conceitos, o utilitarismo e o marginalismo.

O utilitarismo é uma doutrina ética, com origem na Antiga Grécia, que diz que a felicidade de todos está na obtenção do útil, produto ou sentimento que tenha utilidade ao homem. O marginalismo, com base no princípio da utilidade definirá o valor dos bens.

O conceito de utilidade tem como fundamento a necessidade que os homens têm de determinadas coisas. Sendo a necessidade subjetiva, também a utilidade terá avaliação subjetiva entre os homens. Portanto, um mesmo bem ou serviço terá diferentes utilidades para um indivíduo, bem como diferentes valores.

A determinação dos valores de um determinado bem é visto pelo marginalismo como a quantidade de um bem ou serviço necessário para satisfazer um indivíduo. À medida que este indivíduo aumenta a quantidade consumida do bem, reduz-se a satisfação obtida – veja, por exemplo, a satisfação proporcionada pela água quando indivíduos estão com sede. À medida que ela escasseia, restará uma última unidade, cujo valor será dado pela necessidade que ainda resta a ser satisfeita no grupo. Esta disponibilidade de água, juntamente com a quantidade ainda a ser satisfeita, é o valor do bem e se aproxima do conceito de “utilidade marginal”.

O conceito de utilidade marginal, em sintonia com sua concepção inicial, é subjetivo, uma medida psicológica, dado em função da quantidade de produtos consumidos, quantidade esta que depende do custo e este, a depender do trabalho e outros insumos incorporados no produto (MATIAS PEREIRA, 2002, pág. 87).

A partir destas considerações, os marginalistas entendem que a cada bem no mercado associa-se um custo, um preço de oferta, que aumenta com o volume de bens produzidos.

Para os marginalistas, esta interpretação de que a formação dos preços ocorria no mercado pela lei da oferta e da procura, consubstanciada por um critério psicológico e racionalista, oferece a base da interpretação de Walras para a teoria de equilíbrio geral.

mercado. Em sendo assim, RIANI (2002, pág. 20) expressa a concepção do pensamento de Walras: “a livre concorrência conduziria ao dinamismo auto-regulador da economia”.

Exceção feita à interpretação negativa da atuação governamental, Walras defendia que aqueles casos onde não houvesse livre concorrência deveriam ser organizados pelo Estado para o perfeito funcionamento do mercado e a manutenção do equilíbrio.

A grande contribuição de Walras para a economia foi a sua capacidade de desenvolver pesquisas que apresentassem o funcionamento dos diversos mercados em uma economia, com base no equilíbrio proposto por Adam Smith na figura da “mão invisível”.

Deve-se destacar, ainda, a contribuição de Vildrade Pareto, economista, sociólogo e engenheiro italiano, na aplicação da matemática à economia, ao rever e demonstrar o método de equilíbrio geral proposto por Walras.

O trabalho desenvolve-se a partir dos pressupostos da concorrência perfeita que se resumem na existência de muitos compradores e muitos vendedores no mercado, ambos perfeitamente conhecedores das questões relacionadas às suas atividades, na crença de que há a perfeita mobilidade dos recursos alocados na produção e, tanto os produtores quanto os consumidores, buscam otimizar, respectivamente, seu lucro e sua utilidade.

Reconhecido como ótimo de Pareto, seu trabalho permite mostrar que ninguém altera sua posição social ao procurar por uma que lhe agrade mais, sem empurrar outra para uma posição que não lhe agrade.

Este conceito será abordado novamente na discussão sobre as falhas de mercado e a intervenção estatal.

1.2.2.5 Alfred Marshall (1842-1924) – A Teoria do Equilíbrio Parcial

Os estudos de Alfred Marshall, economista e matemático inglês, presente em sua obra “Princípios de Economia, 1890”, procuram analisar a partir do conceito de utilidade marginal com o custo real, derivado de uma premissa subjetiva, a determinação dos preços em função da ação conjunta das variáveis que influenciam a procura e a oferta.

com benefício direto a uns em detrimento de outros. O sistema econômico apresentaria uma falha em seu funcionamento que justificaria a ação do Estado para regulamentar e controlar os agentes responsáveis pelo desequilíbrio.

1.2.2.6 Arthur Cecil Pigou (1877-1959) – A Economia do bem-estar social

Arthur C. Pigou, economista inglês, discípulo e sucessor de Marshall, é considerado um dos pioneiros da economia do bem-estar, título de sua obra “Economics of Welfare,

1920”, dentre outras.

Os estudos de Pigou partem das teorias marginalistas para analisar as políticas econômicas relacionadas com os efeitos sobre o volume e a distribuição do produto nacional. Assim, seus estudos permitem mensurar o grau de envolvimento do governo no mercado.

Na visão de Pigou, ao estudar a economia com base no princípio da utilidade marginal, deve-se separar os efeitos da atividade econômica sobre aqueles que a dirigem, daqueles a qual está sujeita a sociedade chamados, respectivamente, de “produto marginal privado líquido” e “produto marginal social líquido”. A maximização do bem estar na sociedade ocorre pela igualdade destes dois produtos marginais líquidos, entretanto, para que isto ocorra, é necessária a intervenção do Estado.

1.2.3 O Período anterior a 1930

Fazendo um retrospecto da história, a partir do feudalismo até o século XX, especificamente até a década 1930, observa-se que ocorreu a consolidação do capitalismo e o aparecimento de teorias na área econômica - clássicos e neoclássicos - que de algum modo influenciaram a figura do Estado e a postura da sociedade para com o mercado.

Até 1930, o mundo encontrava-se sob o domínio dos preceitos liberais, o

laissez-faire era a melhor solução ao desemprego; a alocação dos recursos atingiria o ótimo de

Pareto; o mecanismo de preços atuava de forma racional; o desenvolvimento ocorria naturalmente, e o Estado não deveria intervir na economia porque o funcionamento do mercado conduziria ao “melhor dos mundos” (MATIAS PEREIRA, 2003, pág. 88).

Esta visão de mundo, marcada pela quebra da bolsa de Nova Iorque nos Estados Unidos em 1929, começa a se alterar; o laissez-faire é abandonado com a chegada da recessão econômica da década de 1930.

A partir da década de 30 prevalece o sentimento de que, do ponto de vista teórico, não há como obter a produção ótima porque o funcionamento do mercado não é uma coisa natural e existem falhas no sistema de concorrência perfeita, no equilíbrio da renda global e na crença de que os preços de mercado seriam os orientadores da aplicação de recursos.

1.2.4 Falhas de Mercado e Intervenção Estatal

A visão do mercado ideal é aquela que transparece a existência do equilíbrio dado pelo ótimo de Pareto, alocação de recursos de forma que ninguém melhora sua situação, sem prejuízo de outros, mais a liberdade dos agentes de mercado, sem intervenção do Estado, que permite um mercado competitivo e a maximização dos lucros. Para que isto ocorra é necessário o cumprimento de duas pré-condições: a não-existência de progresso tecnológico e o funcionamento do modelo de concorrência perfeita.

num mundo competitivo e respeitador das preferências individuais, sem a figura intervencionista do Estado.

Na prática, porém, a realidade do mundo apresentava circunstâncias que impediam a ocorrência do ótimo de Pareto através do mercado. Estas circunstâncias ficaram conhecidas como “falhas de mercado”, restando ao Estado a responsabilidade de intervir na alocação dos recursos e promover o Estado do Bem-Estar.

Para melhor entender as falhas de mercado, iremos identificá-las pela nomenclatura apresentada em GIAMBIAGI e ALÉM (1999, pág. 20): os bens públicos, a falha de competição que gera monopólios naturais, as externalidades, e os mercados incompletos e a ocorrência de desemprego e inflação.

1.2.4.1 Bem Público

A discussão de bem público ocorre a partir do conceito de indivisibilidade do produto, ou bens indivisíveis. Ao analisar as características de bens indivisíveis conclui-se pela existência de um tipo de bem que só pode ser oferecido pelo Estado, o bem público, devido à dificuldade em se determinar seu preço pelo sistema de mercado.

Para exemplificar o bem público, RIANI (2002, págs. 33 e 34) discute as principais características do bem indivisível, a não-exclusividade e a não-rivalidade. O exemplo dado é a necessidade de um país manter um aparato bélico para defender a sociedade. A defesa nacional é não-exclusiva pela inaplicabilidade do direito de propriedade, ou seja, ela não é comercializada pelo mercado devido à impossibilidade em determinar o preço equivalente para cada indivíduo, devido à dificuldade em ratear os custos de produção e individualizar seu consumo, porém, na eventualidade de ser fixado, parcela da população, agindo de má fé ou entendendo que a ela não se aplica, poderia recusar o pagamento, desfrutando, mesmo assim, do benefício. Na mesma linha, a defesa nacional é não-rival, ou seja, se a população crescer, não quer dizer que haverá um aumento nos gastos.

1.2.4.2 A existência de monopólios naturais

A existência de monopólios naturais no mercado pode ser verificada a partir das condições impostas para se atingir o ótimo de Pareto, a inexistência do avanço tecnológico e a competição perfeita no mercado.

Em determinados setores, o desenvolvimento técnico permite que o processo produtivo apresente retornos crescentes de escala, em outras palavras, quanto maior a produção, menor o custo unitário.

O desenvolvimento tecnológico, além de proporcionar um diferencial, será responsável pela formação de monopólio ou oligopólio, concentração de alguma(s) firma(s) em determinado(s) mercado(s) ou segmento(s), que mostra uma imperfeição do sistema, a redução do número de competidores, ao quebrar a condição básica do mercado de concorrência perfeita, e, por conseguinte, o equilíbrio geral (RIANI, 2002, pág. 39).

Além do desenvolvimento tecnológico, a formação de monopólio natural pode ocorrer pela falta de lucratividade, ou custos de produção muito altos, que justifiquem a atuação de várias empresas. Resta ao Estado exercer seu poder de regulamentação ou alternativamente, responsabilizar-se pela produção. Esta última alternativa é de fácil identificação no caso brasileiro, nos anos de 1950 a 1960, quando o governo estatiza e cria empresas siderúrgicas, dentre outras, para oferecer o produto inexistente ou concorrer com o setor privado. Em anos mais recentes, a privatização de empresas estatais e a reforma do aparelho do Estado de 1995, com a criação de agências reguladoras, leva o governo a buscar a primeira alternativa, a regulamentação e controle dos mercados.

1.2.4.3 Externalidades

A externalidade pode ser, positiva ou negativa, entendida como o reflexo da ação de um indivíduo ou de uma empresa sobre outro ou para com a sociedade.

O fenômeno que produz externalidade positiva, ação que beneficia não só ao próprio indivíduo como outros, é ilustrado por GIAMBIAGI e ALÉM (1999, pág. 22) como o indivíduo que limpa sua casa para eliminar focos de dengue, neste caso, estará proporcionando externalidade positiva, porque o benefício da ação, além de recair sobre ele, estende-se aos seus vizinhos e à sociedade.

O exemplo de externalidade negativa, ação de um agente que prejudica demais indivíduos ou empresas, é o efeito da produção sobre a sociedade. Exemplo mais comum desse tipo de externalidade é o caso da poluição em rios e mares provocada por indústrias.

Do exposto, justifica-se a figura do Estado intervindo na sociedade, principalmente devido aos aspectos sociais envolvidos. Esta intervenção ocorre através de diferentes mecanismos, mas sempre, como forma de correção das externalidades geradas pela sociedade. Vê-se o Estado na eletricidade rural, enquanto gerador de produtos e serviços diretos ou pela concessão de subsídios, para gerar externalidade positiva, bem como na preservação da vida, quando aplicando multas por embriaguez ou cobrando impostos para desestimular a externalidade negativa, e no controle da poluição, ao regulamentar os níveis de emissão de poluentes (GIAMBIAGI e ALÉM, 1999, pág. 23).

1.2.4.4 Os mercados incompletos e a ocorrência de desemprego e inflação

Para RIANI (2002, págs. 40 e 41), esta falha de mercado é denominada “Riscos e

incertezas na oferta de bens” porque o mercado não opera em regime de perfeição, carece

de informações perfeitas, como a perfeita mobilidade dos recursos, a incerteza na lucratividade, a escassez de determinados recursos produtivos, que possibilitem a eliminação dos riscos para a produção de bens.

Desenvolvimento Econômico e Social (BNDES) ao financiar obras de infra-estrutura, como transportes, telecomunicações, dentre outras.

Destaque-se ainda o comentário de GIAMBIAGI e ALÉM (1999, pág. 23) de que a livre concorrência não soluciona a questão do desemprego e da inflação, sendo necessário a intervenção do Estado para garantir o pleno emprego e a estabilidade de preços.

1.2.5 O período posterior a 1930

As discussões quanto às atribuições do Estado, o mercado regulado pela “mão

invisível”, a concepção do bem-estar econômico, as falhas de mercado existentes no regime

de concorrência perfeita, a recessão da década de 1930, será orientada pelo sentimento de incapacidade do setor privado e a necessidade de intervenção estatal para promover ações que atendessem o desejado pela sociedade.

Para redefinir e estruturar esta questão, a sociedade fundamentará, a partir de 1930, nos estudos de Keynes, discutidos a seguir.

1.2.5.1 John Maynard Keynes (1883-1946) – O Estado Intervencionista

John Maynard Keynes, economista inglês, é o maior expoente da primeira metade do século XX, considerado o pai da macroeconomia, publicou: “The Theory of

Employment, Interest and Money, 1936” (A Teoria Geral do Emprego, do Juro e da

Moeda).

SKIDELSKY (1999, pág. 15), ao falar sobre a vida de Keynes, destaca que nasceu num mundo que via a prosperidade e o progresso como a ordem natural das coisas “e viveu

tempo suficiente para assistir ao naufrágio de todas essas expectativas”.

Para Keynes, em GIACOMONI (1994, pág. 33), o capitalismo em crise deveria perder parcela da liberdade econômica para o Estado, pois estava ameaçado pela depressão mundial e pelas idéias de Karl Marx fortalecidas na Revolução Russa, para garantir a manutenção da total liberdade individual.

Para Keynes, afirma RIANI (2002, pág. 21), o capitalismo em si não resolveria sozinho o problema da recessão, por ser um mecanismo complexo e instável de acumulação de capital, portanto, a solução estava na ação inteligente do Estado como poder regulador, sem desrespeitar as iniciativas individuais. Esta ação do governo ia além do controle da oferta e demanda por moeda e dos juros, deveria elevar seus investimentos para manutenção do pleno emprego.

A partir deste pressuposto, a saída para a economia em recessão seria o Estado aumentar os gastos públicos em setores que não havia participação da iniciativa privada. Ao gastar em obras públicas, direcionadas ao bem-estar da sociedade, como escolas, hospitais, dentre outros, contribuiria para diminuir o desemprego e aumentar a renda nacional, cuja conseqüência direta seria a retomada dos investimentos privados e, portanto, a reversão do processo recessivo.

O aumento dos gastos públicos pelo governo conflita com o pensamento dos economistas clássicos que defendiam o equilíbrio orçamentário fiscal. Contra isto, Keynes argumentava que a recessão retraía a renda, que a diminuição na renda provocava a queda na receita de tributos, e que, se aplicado o desejado equilíbrio fiscal, a recessão se agravaria.

Na visão de Keynes, comentada por MATIAS PEREIRA (2003, págs. 91 e 92), a solução encontrada, que dá base para a economia moderna, era a aplicação pelo Estado de uma política fiscal compensatória, que, em momentos de recessão, aplicar-se-ia mecanismos de deficit spending (aumento do déficit público, gasto maior que a receita) e, em crises inflacionárias, gerar-se-ia superávits (receita maior que despesa).

1.2.5.2 Richard Musgrave – Estado e suas funções

No entendimento de MATIAS PEREIRA (2003, pág. 94), a obra de Musgrave:

recursos governamentais, dando ao orçamento uma abordagem macroeconômica, é o marco histórico para uma teoria geral da economia do setor público.

A contribuição de Musgrave para as finanças públicas é importante porque, além de ocorrer num momento de grande discussão da figura do Estado intervindo na economia, coloca uma ordem na forma de se estruturar esta atuação.

Na literatura, as atribuições do governo sofrem alguma alteração, não na forma, mas no entendimento da visão de MUSGRAVE (1974), quanto as 3 (três) funções econômicas do Estado: alocativa, distributiva e estabilizadora.

Ao interpretar a propositura de Musgrave, GIACOMONI (1994) assume-as como sendo “funções fiscais” a serem consideradas também como as próprias “funções do orçamento”, quando de sua elaboração para promover ajustamentos na alocação de recursos, promover ajustamentos na distribuição de renda e manter a estabilidade

econômica.

A primeira das funções, no entendimento de RIANI (2002, pág. 42), tem como objetivo a alocação de recursos, “a oferta de determinados bens e serviços que são

necessários e desejados pela sociedade e que não são providos pelo sistema privado”.

Na mesma linha, MATIAS PEREIRA (2003, pág. 94) define função alocativa como

“ajustamentos requeridos sempre que não forem encontradas as condições que assegurem

maior eficiência na utilização dos recursos disponíveis na economia, através do

funcionamento do mecanismo de determinação dos preços de mercado”.

Fica claro que a função alocativa será desempenhada pelo Estado quando ocorrer ineficiência na alocação de recursos pelas forças de mercado.

Nesta situação, o Estado encontra a sua justificativa para alocar recursos na economia exemplificados por Musgrave & Musgrave (1980) em GIACOMONI (2002, pág. 37) como os gastos com investimentos em infra-estrutura e a provisão de bens públicos e bens meritórios.

No primeiro caso, enquadram-se os investimentos em transportes, energia, comunicações, armazenamento etc., que são indutores do desenvolvimento regional e nacional, sendo compreensível que se transformem em áreas de competência estatal.

cumprimento do princípio básico da finalidade estatal, proposto por Musgrave & Musgrave, garantir recursos para os investimentos.

No segundo caso, mister se faz dividir a análise com enfoque nos bens públicos e privados e, em seguida, abordar a conceituação de bens meritórios.

A distinção entre os bens, públicos e privados, está ilustrado no Quadro 1, abaixo:

BEM PRIVADO BEM PÚBLICO

Limitados a um consumidor Não se limitam a um consumidor

há rivalidade no consumo Não há rivalidade no consumo

o não-pagamento pelo bem é motivo de exclusão do consumidor

deixar de pagar não exclui o consumidor

Exemplo: “par de sapatos” Exemplo: “despoluição do rio Tiête em São Paulo”

* Características de bem privado e de bem público.

Fonte: MUSGRAVE e MUSGRAVE (1980) em GIACOMONI (1994, pág. 34).

A partir do Quadro 1 percebe-se que o bem privado, quando não pago, impede a operação de negócios entre vendedor e comprador. Entretanto, na ocorrência do pagamento, há uma troca entre vendedor e comprador e uma transferência de propriedade do bem.

No caso do bem público, a operação de compra e venda não tem a mesma eficiência da realizada pelo bem privado, devido à dificuldade de se estabelecer à quota parte de custo ou benefício para cada indivíduo na sociedade. Além do que, não há como excluir um indivíduo, morador da cidade de São Paulo, do benefício que ele pode usufruir no que se refere à despoluição do rio Tiête.

Os bens meritórios são exemplos de bens mistos, situação em que o Estado, através de subsídios fiscais ou diretos, proporciona bens à sociedade com todas as características de bens privados. É o caso do incentivo a estabelecimentos de ensino ou o ensino gratuito que, se de um lado é comercializado no mercado como bem privado, de outro, favorece a comunidade como um todo ao resultar em maior nível cultural da população.

indivíduo usufrui para determinados bens, compete ao Estado à provisão de bens públicos, financiados pela cobrança compulsória de impostos.

A função distributiva - segunda atribuição do Estado, na visão de Musgrave & Musgrave em GIACOMONI (2002, pág. 40) - trata da questão do mercado gerar uma distribuição desigual da riqueza e da renda na sociedade, devido a diferentes oportunidades na área educacional, na mobilidade social etc.

Cabe ao Estado, geralmente por tributação e transferências, além de legislação específica, produzir resultados satisfatórios de redistribuição de renda.

Para RIANI (2002, págs. 43 e 44), o governo redistribui renda também ao exercer a função alocativa, quando destina recursos às camadas mais pobres, através de tributos progressivos, cujo exemplo típico é o imposto de renda progressivo.

De qualquer forma, em perfeita sintonia com o entendimento de Musgrave, compete ao Estado promover atualmente os mecanismos que apresentem solução à miséria e à melhoria de qualidade de vida da população. Neste caso, afirma GIACOMONI (1994, pág. 36), a melhor forma de distribuir renda é a função alocativa e o orçamento público.

Neste sentido, ao ilustrar os principais mecanismos utilizados pelo governo para distribuir renda, GIAMBIAGI e ALÉM (1999, pág. 29) apresentam as transferências para as camadas de baixa renda, os impostos que financiam programas voltados para a parcela da população de baixa renda, e os subsídios utilizados pelo governo, ao impor alíquotas de impostos mais altas aos bens considerados de “luxo” ou “supérfluos” e a instituição de alíquotas menores, para os bens que compõem a cesta básica.

Esta questão é extremamente atual porque, no presente momento, o governo brasileiro discute a implantação de um programa denominado “Fome Zero” e a Lei de Responsabilidade Fiscal dedica capítulos específicos, que serão abordados posteriormente, para a questão orçamentária, transferências voluntárias e aplicação de subsídios fiscais.

Por último, a função estabilizadora, terceira atribuição do Estado proposta por Musgrave, que utiliza instrumentos macroeconômicos para assegurar um nível de pleno emprego e estabilidade dos preços não controlados pelo mercado.

períodos de inflação, pela redução da demanda, pelo ajuste na despesa e dos tributos. Percebe-se que o governo se utiliza de instrumentos fiscais para regular estes fenômenos.

Estes instrumentos, do ponto de vista macroeconômico, dividem-se no mundo atual nas políticas fiscal, monetária, cambial e comercial, e de rendas, sendo que esta trata especificamente do controle de preços e salários. Todas relacionadas com a atuação do governo junto à sociedade e ao mercado.

A política fiscal abrange, no sentido estrito, a política tributária, do lado da arrecadação de impostos, e a política fiscal, do lado dos gastos. (LONGO e TROSTER, 1993, pág. 25).

A política monetária atua, através do Estado, sobre a quantidade de moeda, do nível da taxa de juros e da disponibilidade de crédito no mercado. Para isto, conta com instrumentos de controle sobre emissões, nível compulsório de reserva mantido por bancos comerciais no Banco Central, operações de compra e venda de títulos públicos, operações de empréstimos entre o Banco Central e os bancos comerciais (VASCONCELOS, 2002, pág. 187).

A política cambial e comercial diz respeito às relações de um país com o comércio internacional. Do lado do câmbio, o governo controla o valor de nossa moeda para com as outras, exemplo típico, a taxa de câmbio entre a moeda brasileira (Real) e a moeda americana (Dólar). Do lado comercial, cuida dos instrumentos relacionados com a exportação e importação de produtos e serviços, através de ações, tal como incentivos, imposição de cotas etc, que estimulam ou desestimulam o comércio entre as nações. O saldo destas operações, dado pela diferença entre o volume exportado e o importado encontra-se na balança comercial.

A denominação política de rendas utilizada por VASCONCELOS (2001, pág. 188) insere-se em categoria própria de política econômica, que é o controle sobre preços e salários. Neste sentido, são semelhantes porque influenciam os salários, os lucros, os juros e os aluguéis.

Em GIACOMONI (1994, pág. 17) encontramos a seguinte afirmação: “Uma das características mais marcantes da economia do Século XX é o crescente aumento das

despesas públicas”. Na mesma linha GIAMBIAGI e ALÉM (1999, pág. 47) declaram:

“Vimos na Tabela 1.1 que o gasto público aumentou pronunciadamente ao longo do século

XX”.

Não é objetivo discutir ou demonstrar o crescimento dos gastos públicos ou despesas públicas no século XX, mas aceitar como verdadeiro o fenômeno, e o fato de que o Brasil também se insere neste contexto, pelo aumento do seu endividamento e desequilíbrio nas contas públicas, o que motivou a tomada de decisão governamental no sentido de encaminhar ao poder legislativo instrumento de finanças públicas, a Lei de Responsabilidade Fiscal (LRF).

Por questão de terminologia e em sintonia com a LRF utiliza-se o termo “despesas

públicas” para expressar o dispêndio do Estado no provimento de suas necessidades e da

população em geral.

Do ponto de vista histórico, a primeira contribuição teórica da expansão das atividades do Estado ocorre anteriormente ao século XX, especificamente na década de 1880, e foi proposta por Adolf Wagner que formulou a “Lei do Crescimento Incessante das Atividades Estatais”. O crescimento do nível de renda dos países industrializados é acompanhado pelo crescimento do setor público a taxas mais elevadas, logo, em termos relativos, o governo cresce com o próprio crescimento econômico (GIACOMONI,1994, pág. 21).

Os argumentos de Wagner que comprovariam seu modelo são relacionados por RIANI (2002, págs. 86 e 87) como, em primeiro lugar, a conseqüência natural do progresso social que exigia a expansão do Estado pela substituição das atividades privadas pelas públicas como, por exemplo, atividades de manutenção da lei e da segurança; segundo, a expansão cultural exigiria gastos do Estado em educação, saúde para garantir o bem-estar público; e terceiro, as mudanças tecnológicas e o nível de investimento crescente formariam monopólios privados que poderiam ser evitados ou controlados pela atuação do Estado.