Universidade Presbiteriana Mackenzie

Centro de Ciências Sociais e Aplicadas

Programa de Pós-Graduação em Ciências Contábeis

Fatores Determinantes na Análise de Crédito da Indústria

Multinacional Agrícola de Grande Porte

Rodrigo Cavaliere Oliveira

Rodrigo Cavaliere Oliveira

Fatores Determinantes na Análise de Crédito da Indústria Multinacional

Agrícola de Grande Porte

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie para a obtenção do título de Mestre em Controladoria Empresarial.

Orientador: Prof. Dr. Luiz Carlos Jacob Perera

O48f Oliveira, Rodrigo Cavaliere

Fatores determinantes na análise de crédito da indústria multinacional agrícola de grande porte / Rodrigo Cavaliere Oliveira - 2014.

83f.: il., 30 cm

Dissertação (Mestrado em Controladoria Empresarial) – Universidade Presbiteriana Mackenzie, São Paulo, 2014.

Orientação: Prof. Dr. Luiz Carlos Jacob Perera Bibliografia: f. 79-83

1. Análise de crédito. 2. Risco de crédito. 3. Multinacional agrícola. 4. Regressão logística. 5. Análise de discriminante. 6. Árvore de decisão. I. Título.

Reitor da Universidade Presbiteriana Mackenzie

Prof. Dr. Benedito Guimarães Aguiar Neto

Decano de Pesquisa e Pós-Graduação

Profa. Dra. Helena Bonito Couto Pereira

Diretor do Centro de Ciências Sociais e Aplicadas

Prof. Dr. Adilson Aderito da Silva

Coordenadora do Programa de Pós-Graduação em Ciências Contábeis

Profa. Dra. Maria Thereza Pompa Antunes

Agradeço

Agradeço ao Professor Dr. Luiz Carlos Jacob Perera, por compartilhar todo seu vasto conhecimento sobre o tema, por todo apoio e perseverança em demonstrar o melhor caminho na condução do trabalho.

Ao Professor Dr. Herbert Kimura, ao Professor Dr. Octavio Ribeiro Mendonça Neto e ao Prof. Dr. José Carlos Tiomatsu Oyadomari pelas contribuições e sugestões na banca deste trabalho. E a diversos outros professores que passaram pela minha vida e colegas de trabalho que contribuíram para formação do meu conhecimento profissional na área.

RESUMO

ABSTRACT

LISTA DE FIGURAS

Figura 1 – Balança comercial brasileira em BI USD 17

Figura 2 – Brasil - Produção de grãos e área 18

Figura 3 – Market Share de defensivos brasileiro 19

Figura 4 - Market Share de sementes brasileiro 20

Figura 5- Composição dos custos de produção 21

Figura 6 – Eficiência marginal do capital 23

Figura 7 - Evolução do desembolso do BNDES 28

Figura 8 - Estrutura de Vendor 29

Figura 9 – Componentes da análise de crédito FICO 31

Figura 10 – Árvore de decisão – seleção de nós 69

Figura 11 – % de poder explicativo versus número de nós 70

Figura 12 – Curva ROC 71

Figura 13 – Poder explicativo do modelo – comparativo entre as técnicas 73

Figura 14 – Poder explicativo dos bons pagadores – comparativo entre as técnicas 73

LISTA DE QUADROS

Quadro 1 – Genéricos e patenteados 20

Quadro 2 – Milho Verão 33

Quadro 3 – Milho Safrinha 33

Quadro 4 – Soja 33

LISTA DE TABELAS

Tabela 1 – Balança comercial líquida - Brasil versus principais produtores mundiais 16

Tabela 2 – Brasil - Taxa e Market Share nas exportações mundiais 17

Tabela 3 – Variáveis independentes 52

Tabela 4 – Descrição variáveis independentes categóricas 53

Tabela 5 – Variável dependente 53

Tabela 6 – Descrição variáveis dependentes 53

Tabela 7 – Revisão bibliográfica - estudos na área de crédito 54

Tabela 8 – Regressão logística método stepwise - Porcentagem de acerto 59

Tabela 9 - Regressão logística – Significância e fatores exponenciais 60

Tabela 10 – Análise descritiva das variáveis 62

Tabela 11 – Variáveis consideradas no modelo Discriminante 64

Tabela 12 – Impacto relativo das viáveis no modelo discriminante 64

Tabela 13 – Cargas discriminantes - Correlação variáveis explicativas e scores discriminante (função) 65

Tabela 14 – Resultados da classificação stepwise 65

Tabela 15 – Variáveis significantes pelo método enter 66

Tabela 16 – Pesos e cargas discriminantes método enter 66

Tabela 17 – Resultados da classificação método enter 67

Tabela 18 – Árvore de decisão – poder explicativo por nós 69

Tabela 19 – Importância relativa das variáveis 71

SUMÁRIO

1 INTRODUÇÃO... 13

1.1 Contextualização do Tema... 13

1.2 Questão de Pesquisa... 14

1.3 Objetivo... 15

2 REFERENCIAL TEÓRICO...16

2.1 O Setor Agrícola e Sua Importância...16

2.2 As Multinacionais do Setor Agrícola... 18

2.3 A Economia... 22

2.4 Os Ofertantes e Estimuladores de Crédito na Economia... 26

2.5 Crédito e Risco de Crédito... 29

2.6 Política e Estruturação de Crédito em Bancos e em Empresas... 32

2.7 Análise Tradicional de Crédito... 36

2.8 Colapso Corporativo... 38

2.8.1 Os estágios que levam à falha... 39

2.8.1.1 Gerenciamento... 39

2.8.1.2 Sistema de informação... 40

2.8.1.3 Mudanças... 40

2.8.1.4 Operações além da capacidade, lançamento de um grande projeto e alavancagem.... 40

2.9 Índices de Liquidez e Endividamento... 41

2.10 Fluxo de Caixa... 43

2.11 A Importância das Projeções... 44

2.12 Especificidades da Análise de Crédito para Multinacionais Agrícolas... 47

3 PROCEDIMENTOS METODOLÓGICOS... 49

3.1 Objetivo Geral... 49

3.2 Tipo e Método de Pesquisa... 49

3.4 Procedimentos de Coleta de Dados... 50

3.5 Procedimento de Tratamento de Dados... 51

3.5.1 Variáveis Independentes... 52

3.5.2 Variável Dependente... 53

3.5.3 Técnicas Quantitativas Utilizadas... 54

4 ANÁLISE DOS RESULTADOS... 58

4.1 Regressão Logística... 58

4.2 Análise Discriminante... 61

4.3 Árvore de Decisão - CART... 67

4.4 Análises Comparativas entre as Técnicas... 73

5 CONSIDERAÇÕES FINAIS... 76

1 INTRODUÇÃO

1.1 Contextualização do Tema

A agricultura, na sua essência, é e sempre foi muito importante para sociedade. Uma necessidade básica do ser humano e um grande desafio da sociedade moderna é alimentar uma população em constante crescimento. Por sua vez, as empresas envolvidas nesse desafio enfrentam riscos financeiros presentes na sociedade capitalista moderna.

A análise de crédito, nas empresas multinacionais agrícolas de grande porte, em sua maioria, é feita com base em Credit Scoring, normalmente suportada por políticas de crédito

desenvolvidas pela área financeira. As multinacionais normalmente têm uma política global mais abrangente, a qual é adaptada para as particularidades de cada país.

Pode-se considerar o ramo de atuação também como um fator importante para determinação dessa política, o qual necessita adaptar-se às condições do setor em que está inserida para não incorrer em erros de muita proteção e, consequentemente, ser muito rígida e perder vendas, ou pouca proteção e vender para maus pagadores, resultando em prejuízos.

Por exemplo, o prazo como fator de risco numa análise de crédito tem um papel importante na tomada de decisão. Empresas do ramo Plástico e Químico têm, como característica, prazos mais curtos de vendas, se for considerado como um fator de menor risco, normalmente a análise de crédito será baseada mais intensamente na análise de balanço, histórico de pagamento e reputação de mercado. Empresas do ramo Agrícola já têm, como característica, prazos longos de vendas (safra agrícola), se for considerado como um fator de maior risco, normalmente a análise de crédito agregará políticas mais específicas, como garantias de pagamentos hipotecas, CPRs, fianças e etc. Porém, se for considerada, nessa análise, a margem/lucro que a empresa retira de suas vendas, em outras palavras, o conceito de custo-benefício, pode-se ter um fator de influência para uma decisão diferente da inicial. Quando as margens são muito altas, muitas vezes, o negócio pode se dispor a correr mais risco, pois, num caso de default, ou a empresa já ganhou, no passado, lucro suficiente que

compensou o prejuízo, ou outros clientes bons pagadores irão compensar esse default.

O tema análise de crédito e risco de crédito para as multinacionais agrícolas é relevante, pois deve melhor preparar as empresas para evitar grandes defaults, reduzindo

multinacionais agrícolas, e considerando os fatores e variáveis em questão, estuda o assunto de uma forma que utiliza não-somente modelos estatísticos como também agrega uma metodologia exploratória qualitativa, complementando a complexa modelagem estatística existente uma visão prática do dia a dia da corporação.

Foi viável, pois utilizou bases de dados e dados secundários, como prospectos de mercado, para entender as políticas de crédito e os seus resultados, assim como, entrevistas, pesquisas documentais e de campo para entender o funcionamento do processo como um todo. Assim sendo, os beneficiados foram as próprias empresas agrícolas que terão um melhor conhecimento para analisar seus clientes e poderão focar esforços em melhorias, em margens maiores e assuntos que realmente agreguem valor.

Existem diversos outros fatores e variáveis importantes a serem consideradas numa análise de crédito. Foi definido o escopo e o trabalho identificou os fatores mais influentes considerando as variáveis possíveis de se analisar.

No capítulo 2, o referencial teórico tratou do setor agrícola e sua importância, das multinacionais, da economia e influência no crédito, da análise de crédito mais aplicável para o setor agrícola, as principais diferenças entre empresas e bancos, discutiu a análise qualitativa e os principais fatores numa análise quantitativa: liquidez, endividamento e fluxo de caixa.

O capítulo 3 descreveu todo procedimento metodológico utilizado bem como as variáveis independentes e dependentes.

O capítulo 4 tratou da análise quantitativa dos dados, através das técnicas de regressão logística, análise discriminante e árvore de decisão, buscou identificar se os fatores e os índices, previamente discutidos no referencial teórico, são bons preditores para diferenciar bons dos maus pagadores.

As considerações finais demonstraram que as variáveis qualitativas apresentaram alto poder explicativos e importantes para uma boa análise de crédito. Dentre as variáveis quantitativas, índices de liquidez, endividamento e prazo médio de pagamento se destacaram como boas discriminadoras de crédito. Entre as técnicas utilizadas, maior destaque para árvore de decisão e regressão logística.

1.2 Questão de Pesquisa

determinação e julgamento utilizado para concessão de crédito. As metas corporativas que as multinacionais necessitam alcançar, refletido no conflito de poder entre a área comercial e a financeira, as altas margens das multinacionais agrícolas que, de certo modo, compensam o risco, os modelos de análise de crédito mais simplificados dessas corporações se comparado com os dos bancos, considerados mais modernos, eficazes e custosos, a análise qualitativa e quantitativa costumeiramente utilizada, são tópicos importantes que formulam a seguinte questão:

Quais fatores influenciam na tomada de decisão de crédito na indústria multinacional agrícola de grande porte?

1.3 Objetivo

Demonstrar como e quais fatores influenciam a tomada de decisão de crédito na indústria multinacional agrícola de grande porte, bem como propor melhorias para o que hoje é utilizado.

2 REFERENCIAL TEÓRICO

2.1 O Setor Agrícola e Sua Importância

Segundo diversas fontes governamentais, como MAPA e IBGE, a importância da indústria agrícola brasileira para economia é muito grande, devido à sua representatividade no PIB, geração de emprego, condições ambientais favoráveis, alto potencial de crescimento da produção, custo de produção competitivo mundialmente, potencial de crescimento em escala, bem como seu importante papel como produtor mundial.

Como produtor agrícola, o Brasil não é o maior individual, porém tem uma importância muito grande na economia mundial. Segundo USDA safra 2013/2014, é o quinto

maior em produção e área e é o quarto em produtividade, reforçando a importância do estudo. No entanto, quando se refere à balança comercial líquida, o Brasil se tornou o maior fornecedor mundial Agrícola na última década, segundo World Trade Organization.

Tabela 1 – Balança comercial líquida - Brasil versus principais produtores mundiais

Fonte: WTO (2013)

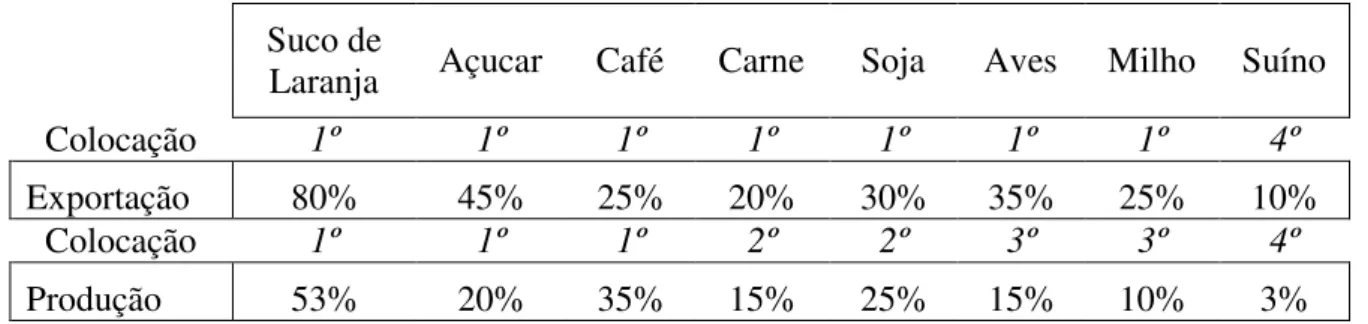

Tabela 2 – Brasil - Taxa e Market Share nas exportações mundiais

Suco de

Laranja Açucar Café Carne Soja Aves Milho Suíno

Colocação 1º 1º 1º 1º 1º 1º 1º 4º

Exportação 80% 45% 25% 20% 30% 35% 25% 10%

Colocação 1º 1º 1º 2º 2º 3º 3º 4º

Produção 53% 20% 35% 15% 25% 15% 10% 3%

Fonte: USDA safra (2012/13) e carne (2012)

Segundo o Cepea – Centro de Estudos Avançados em Economia Aplicada, o Agronegócio no Brasil representa por mais de um quinto do PIB Brasileiro. E, ao longo dos últimos anos, o setor vem crescendo, em valores reais, à taxa de 2,2% ano após ano. Se for considerada a importância para balança comercial, fica ainda mais evidente como o Agronegócio se destaca em relação à Indústria.

Figura 1- Balança comercial brasileira em BI USD

Fonte: SECEX (2013)

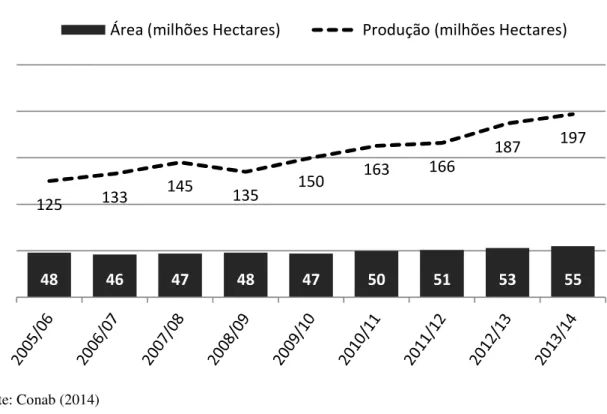

Figura 2 – Brasil - Produção de grãos e área

Fonte: Conab (2014)

Apesar de toda importância e do resultado positivo na economia, o setor Agrícola enfrenta grandes desafios como: deficiência na estrutura de transporte, logística, armazenagem e alta carga tributária, além de concorrer internacionalmente com produtores muitas vezes subsidiados por seus governos. O ambiente político brasileiro é mais um entrave para o produtor agrícola, pois se veem pautas e discussões eternas no congresso que somente dificultam o desenvolvimento do setor, como a reforma agrária não resolvida, conflitos indígenas, código florestal, entre outros assuntos. Destacam-se também a morosidade do sistema judiciário brasileiro e a aplicação da lei de fato, ponto importante quando se analisam, por exemplo, a execução de uma garantia hipotecária quando um determinado cliente não cumpre com sua promessa de pagamento.

2.2 As Multinacionais do Setor Agrícola

A determinação do tamanho da empresa faz-se necessária para isolar fatores diferentes de influência na tomada de decisão e de análise de crédito, a qual será discutida com mais detalhes a seguir. As empresas de grande porte, segundo a lei nº 11.638, de 28 de dezembro de 2007, no artigo Art. 3° estabelecem que:

48 46 47 48 47 50 51 53 55

125 133

145 135 150 163

166

187 197

Considera-se de grande porte, para os fins exclusivos desta Lei, a sociedade ou conjunto de sociedades sob controle comum que tiver, no execício social anterior, ativo total superior a R$ 240.000.000,00 (duzentos e quarenta milhões de reais) ou receita bruta anual superior a R$ 300.000.000,00 (trezentos milhões de reais). |lei nº 11.638, de 28 de dezembro de 2007.

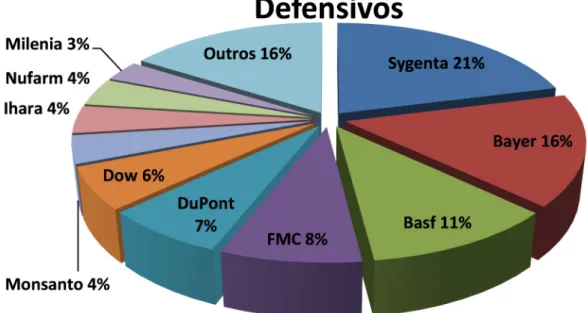

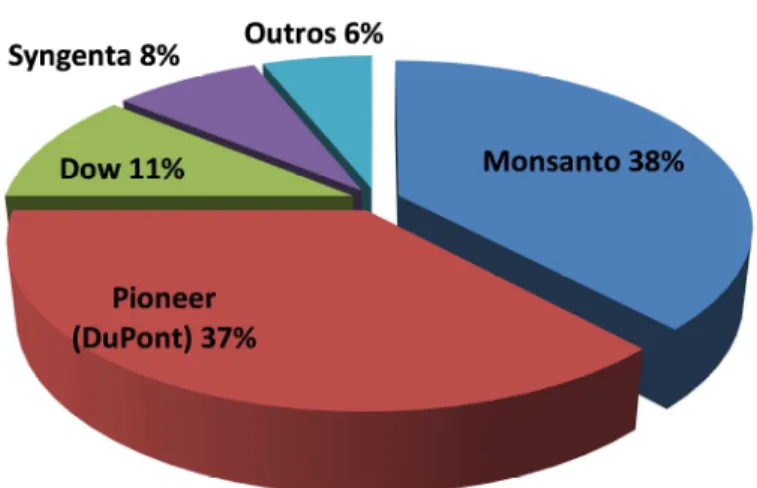

No ano de 2013, podemos dizer que o mercado estava concentrado em dez multinacionais para defensivos e em quatro multinacionais de sementes e biotecnologia. Apesar de ter uma forte concorrência por market share, ainda se pode considerar muito

rentável para as empresas como um todo, quando se analisam os balanços publicados das multinacionais, veem-se ótimos resultados, normalmente devido ao setor agrícola, que é um produto de especialidade, com alto valor agregado e boas margens, em detrimento a algumas divisões de comodities como plásticos e produtos químicos em geral.

Figura 3 – Market Share de defensivos brasileiro

Figura 4 - Market Share de sementes brasileiro

Fonte: Adaptado de ANDEF (2013)

Atualmente, o mercado de defensivos está dividido entre genérico e patenteados; normalmente, os patenteados conseguem melhores margens em seus produtos e melhoram o

market share, quando há o lançamento de algum produto novo ou detém alguma tecnologia

diferenciada. Abaixo, apresenta-se:

Quadro 1 – Genéricos e patenteados

Estima-se que nas últimas safras os principais insumos agrícolas representavam 50% do total do custo de produção e são principalmente: defensivos, fertilizantes e sementes. O trabalho está focado no estudo de defensivos e sementes, que geralmente representam maiores margens, enquanto fertilizantes é considerado como uma commodity de baixa margem, que se

torna lucrativa somente em grandes volumes.

Figura 5- Composição dos custos de produção

Fonte: Prospecto de emissão de certificados de recebíveis do agronegócio. BNP (2013).

A estratégia para acessar os clientes também pode variar bastante de empresa para empresa. Os fatores que têm grande influência são o portfólio oferecido, que basicamente se divide em herbicidas, inseticidas, fungicidas, sementes e fertilizantes e também o canal utilizado de acesso.

atividades, planejamento de demanda, comércio exterior, programação de logística, entre outros.

O canal que a multinacional utiliza para atingir o produtor é também muito importante, pode acessar diretamente o produtor final, acessar via cooperativas ou via distribuidores, ou até mesmo ter uma mistura das três modalidades em diferentes proporções. Não se pode esquecer que dentre esses três consumidores tem diversos tamanhos de compradores, desde os grandes grupos como, por exemplo, um dos maiores produtores de soja pessoa física do mundo que está presente na região do Mato Grosso, política para vender para pequenos distribuidores e lojas da zona rural. Um dos fatores de sucesso é ter o melhor equilíbrio dentre todos os pontos citados, não só na perspectiva comercial, porém para mitigar o risco de crédito.

2.3 A Economia

Crédito é um fator muito importante para o desenvolvimento da economia moderna, fornece meios para aquisição de diversos bens, tanto de consumo como de produção, pois não só mantém as necessidades básicas de empresas e da população em geral, como cria oportunidades econômicas para que possa ampliá-las. A disponibilidade de crédito facilita a diversificação da economia na sociedade moderna (CAOUETTE et al.,1999).

Keynes (1992), em sua conceituada equivalência, Renda = Produto e que Produto = Consumo + Investimento, ou na visão de utilização da renda, Renda = Consumo + Poupança, tem-se que, ex-post, Investimento = Poupança. Sabe-se, no entanto, que poupança é a renda

que não foi consumida, ou seja, a poupança é um resíduo, não pode ser objeto de decisão como tal, podemos decidir consumir ou não consumir, investir ou não investir, mas macroeconomicamente não podemos decidir poupar (KEYNES, 1992, p. 64).

poupança têm, sim, a capacidade de investir, utilizando mecanismos de crédito e financiamento, a custos acessíveis, para poder compensar a deficiência de poupança ante-post

(BELLUZZO, 2002, p. 46-48).

A renda é um importante agente no ato de decidir a consumir ou não. E, supondo agora uma renda estável, essa propensão marginal a consumir determina os níveis de poupança, mais o desejo individual de poupar, também entendido como propensão marginal a poupar, principalmente influenciado pela decisão individual de não consumir. Portanto, sabe-se que, quando há um aumento na propensão a poupar e/ou queda na propensão a consumir, tem-se um impacto negativo sobre a demanda agregada, afetando as expectativas sobre o futuro dos empresários, gerando um desincentivo ao investimento (KEYNES, 1992, p.63-65).

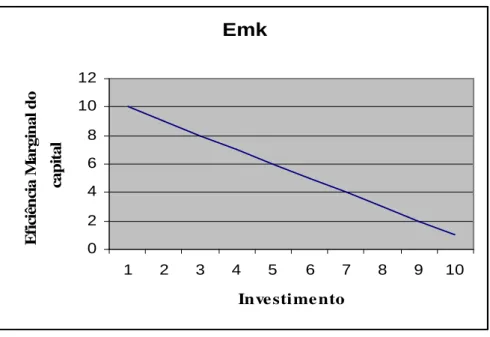

Segundo Kalecki (1980), o investimento é um fator determinante para a lógica capitalista, definindo investimento como demanda por bens de capital produtivos. A decisão para tal está com os empresários, que levam em consideração a expectativa quanto ao retorno do investimento, ou seja, a expectativa sobre uma renda futura.

Tem-se, assim, a definição da eficiência marginal do capital (Emk), que depende desse custo de reposição e da renda esperada, estipulando uma escala decrescente de Emk e investimento. Os empresários escolhem, em primeiro lugar, as melhores alternativas, depois, as segundas melhores, e assim por diante. Ou seja, se aumenta o investimento no mesmo bem, cai a eficiência marginal do capital, obrigando os empresários a escolherem os investimentos menos rentáveis, visto na figura 6.

Figura 6 – Eficiência marginal do capital

Fonte: Elaborado pelo autor (2014).

Emk 0 2 4 6 8 10 12

1 2 3 4 5 6 7 8 9 10

Esta curva pode ser interpretada também como uma curva de demanda por investimento, sendo que para cada taxa de juros (r) existe um volume máximo de investimento que os empresários desejam fazer, comparando expectativa com a taxa de juros. O investimento torna-se função do lucro esperado e da taxa de juros, que significa o quanto se ganha, no presente, a remuneração dos títulos financeiros. Se o lucro futuro esperado for maior que a taxa de juros presente, haverá um incentivo ao investimento e, analogamente, se o lucro esperado futuro for menor que a taxa de juros presente, haverá um desincentivo ao investimento. Sendo assim, tem-se um importante entendimento sobre a importância das expectativas e das taxas de juros na economia, tornando-se uma das principais variáveis na economia moderna. Verifica-se, para tanto, que as expectativas influenciam a decisão de demandar crédito, bem como a taxa de juros como regulador do crédito que em níveis elevados significa um fator prejudicial para o empresário, por questões do custo do dinheiro tornar-se mais caro (KEYNES, 1992).

Conforme explicado anteriormente, os empresários devem decidir se vale a pena investir a partir das expectativas, que estão sujeitas as incertezas. O comportamento do estado de confiança dá-se da seguinte maneira: a confiança de cada um depende da sua percepção da confiança do conjunto. Deste modo, pode-se pressupor que enquanto os empresários acharem que a economia vai bem, a economia provavelmente irá bem, se os empresários acharem ao contrário, eles vão reduzir o investimento e, provavelmente, a situação irá piorar. Como o investimento, o crédito acompanha o ciclo econômico, no aquecimento ou desaquecimento da economia, intuitivamente o mercado de crédito aquece quando há um crescimento econômico e se torna mais restritivo quando ocorre recessão.

Schumpeter (1983) parte da ideia de que a lógica do capitalismo não é puramente o fluxo circular da renda, como defendido por Keynes (1992), ou melhor, a ideia de que tudo que é produzido é vendido e consumido, e que a poupança é igual ao investimento, não é a natureza do sistema. Para Schumpeter (1983), o desenvolvimento do capitalismo só acontece quando ocorre uma inovação, ou seja, quando há uma nova tecnologia, processo, método de produção, de gerenciamento, uma técnica-mercado, entre outros que destrua o velho e desenvolva uma nova etapa no sistema. Defende a busca pelo novo, um processo que rompa com o fluxo circular, que até, então, mantinha o crescimento estacionário.

dessa maneira para ter um diferencial diante de seus concorrentes capitalistas. Essa inovação, em um primeiro momento, geraria crise, haveria quebra de empresas que não inovaram ou que não inovam há tempos. Porém, esse período de crise, e suposto monopólio pelo novo conceito de produção criado, não permaneceria por muito tempo, pois os outros capitalistas buscariam também inovar, pelo menos ao mesmo nível do primeiro empreendedor. A lógica capitalista, nessa visão, faz com que esse processo não tenha fim. Ou seja, em um segundo momento, surgirá um novo empresário, que desenvolverá uma tecnologia inovadora que superará os outros, e o ciclo de crescimento estará baseado nesse sistema: uma destruição inovadora.

Nesse sentido, o surgimento do empresário capitalista só é possível e viável com o financiamento de suas ideias, ou seja, o processo da lógica crescente capitalista torna-se tangível quando temos uma forma de concretizar essa ideia. Para isso, defende que não só o capitalista que conseguiu criar previamente uma reserva de valor, para financiar sua ideia, consiga inovar, mas todos os empresários que tenham o espírito empreendedor e a capacidade de inovação possam participar em iguais condições por meio de crédito produtivo acessível. O capitalismo - em uma visão de crescimento e desenvolvimento - deve ser suportado por uma rede de facilidades na concessão de crédito barato e de fácil acesso.

Para Kalecki (1980), na sua teoria de desenvolvimento capitalista, a economia se desenvolve dentro de um padrão cíclico, com tendência ao crescimento, tendo uma grande contribuição no desenvolvimento e entendimento do efeito multiplicador na economia. Contudo, um dos pontos que o afasta de Keynes (1992) e o aproxima de Schumpeter (1983) está na determinação dos fatores que influenciam o investimento.

2.4 Os Ofertantes e Estimuladores de Crédito na Economia

Basicamente, tem-se três grandes agentes influenciadores do crédito na economia: o Governo, os Bancos e as Empresas. Estes dois últimos agentes têm sua autonomia nas decisões de ofertar ou não crédito, mas sensivelmente influenciadas pelo governo e suas políticas.

Conforme Keynes (1990), os juros não são a remuneração da poupança, pois há dois momentos distintos que envolvem decisões distintas. Primeiro, que o ato de poupar em si, mesmo como adiamento do consumo, pode não representar uma remuneração, pois se pode guardar o dinheiro, não emprestar para terceiros e não ser remunerado por isso. Segundo, é que Keynes (1990) define esse ato como uma recompensa pela renúncia da liquidez, ou melhor, nesses moldes não existiria uma curva de poupança como determinavam os clássicos. Pode ser perfeitamente racional preferir manter dinheiro na forma líquida sem receber remuneração, dadas as incertezas, a precaução, as eventualidades, o motivo especulação, o motivo transações, etc. Já, para os clássicos, isto seria irracional.

O Banco Central determina a taxa de juros de três formas basicamente. A primeira é pelo controle do sistema bancário, determinando a oferta de moeda pelo controle do crédito, pelo depósito compulsório, que é a quantidade obrigatória que um banco tem que depositar no Bacen, sobre os depósitos a vista que teve. Isto representa um controle sobre o multiplicador bancário; quando o depósito compulsório aumenta, os bancos disponibilizam menos crédito, consequentemente, menos moeda circula no mercado. Uma segunda maneira de determinar a oferta de moeda na economia e da taxa de juros é a emissão de papel moeda. O Bacen oferta moeda, aumentando o papel moeda em poder do público. Uma terceira forma de controle de juros é o Bacen atuar no mercado de títulos, comprando e vendendo títulos.

Entende-se por política monetária o controle da moeda, definido principalmente pelo Bacen, no qual a taxa de juros tem o papel fundamental no andamento da economia. Quando o governo reduz ou aumenta a taxa de juros, sabe-se que se terá uma influência nos investimentos.

Uma política monetária expansiva tem impacto sobre a demanda agregada, o que gera uma expectativa boa nos empresários para demandar crédito e investimento. Como os próprios agentes ofertantes vão ter também melhores expectativas acerca da capacidade de cumprimento dos empréstimos tomados, diminui, dessa forma, o risco de moral hazard, ou

econômica influenciando a oferta de crédito diminui, deixando a análise de crédito mais restrita à saúde financeira da empresa e não da economia como um todo.

Uma política monetária recessiva pode ter impactos, não só no custo do dinheiro com o aumento dos juros, desincentivando o empresário demandante de crédito e investimento, mas também influenciando os agentes ofertantes, apesar de terem um aumento dos juros, o que seria um benefício. A saúde econômica do país acaba mostrando-se comprometida, aumentando o risco dos tomadores não conseguirem honrar seus empréstimos.

Portanto, acerca da política monetária Keynesiana, o governo pode ser um estimulante do crédito ou inibidor. Basicamente, numa política monetária expansionista, o governo pode abaixar a taxa de juros para aquecer a economia. Tem-se, portanto, juros mais baixos, crédito mais barato. Analogamente, juro mais alto teria crédito mais caro, consequentemente um freio na atividade econômica.

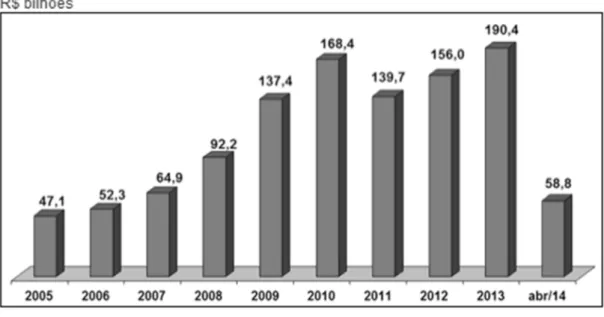

O governo ainda pode agir ativamente via BNDES. O Banco Nacional de Desenvolvimento Econômico e Social é uma empresa pública federal que tem, como objetivo, financiamento de longo prazo para a realização de investimentos em todos os segmentos da economia, sendo que as políticas incluem a dimensões social, regional e ambiental, no qual a principal atuação é em projetos de investimentos, aquisição de equipamentos e exportação de bens e serviços. Os financiados podem ser empresas, pessoas físicas residentes no país, entes da Administração Pública, seja direta ou indireta, associações e fundações. E, as principais formas de apoio são:

operação direta - diretamente com o BNDES ou mediante o mandatário;

operação indireta - por meio de instituição financeira credenciada, ou Cartão BNDES; operação mista - combina a forma direta com a forma indireta não automática;

o BNDES divide sua atuação via Produtos – linhas de financiamento que se destinam a beneficiários, a setores e a empreendimentos específicos Ex. Finem, Finame, Finame Agrícola, Cartão BNDES, etc., além de programas – voltados para determinado segmento de atividade econômica. Estes possuem condições financeiras próprias, mas são operados em um ou mais Produtos. Os programas têm caráter transitório e orçamento limitado. Ex: PSI, PCA.

Figura 7 - Evolução do desembolso do BNDES

Fonte: BNDES, (2014).

Os bancos também são importantes agentes ofertantes de crédito, na sua essência de intermediador financeiro. As principais operações do mercado bancário Brasileiro são: Desconto de duplicatas, HotMoney, Capital de Giro, Conta Garantida, Vendor, Acc, Ace,

Resolução 63, Lei 4131, Exporte notes, Finame, entre outras. Como mencionado, suas

decisões são influenciadas pelas políticas governamentais de um país e a economia de forma geral e, principalmente, são regulados, em maior ou menor intensidade, mas todos devem seguir regras, legislações e acordos que variam de país para país, como de Basileia, que busca a estabilidade monetária e financeira. Assim, e o terceiro ofertante de crédito na economia são as próprias empresas. Ambos, bancos e empresas, serão discutidos em detalhes nos próximos capítulos.

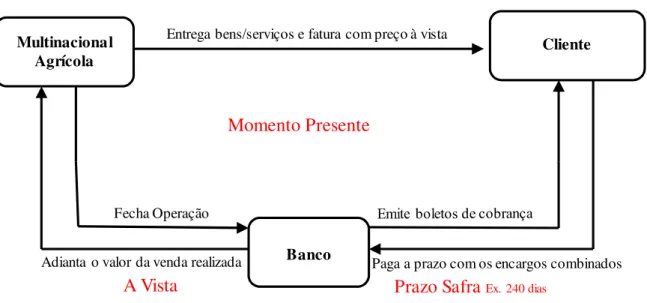

Abaixo, tem-se um produto financeiro muito comum no mercado, disponibilizado pelos bancos para empresas financiarem seus clientes. Chamado de Vendor. É um financiamento de vendas por meio do qual a multinacional agrícola pode obter empréstimo direto do Banco para seus clientes e, assim, receber suas vendas a vista. É possível, inclusive, conceder mais prazo para seus clientes. Esta operação pode ser garantida pela empresa ou pelo banco, dependendo da negociação. Outras operações também são muitos comuns no agronegócio, como Barter, que basicamente é o pagamento pelo insumo agrícola, por

Figura 8 - Estrutura de Vendor

Fonte: elaborado pelo autor (2014).

2.5 Crédito e Risco de Crédito

Como definição de Crédito, tem-se que é a disposição de um agente de fornecer, temporariamente, parte de seu patrimônio a um terceiro com a expectativa de receber de volta esse valor no tempo estipulado pelas partes(SCHRICKEL 2000).

Para Perera (1998), a evolução da história do crédito acompanhou o próprio desenvolvimento econômico da sociedade, criando, assim, as ferramentas necessárias para satisfazer os anseios e as necessidades da humanidade.

O que é análise de crédito? Para Hale (1983), os fundamentos da análise de crédito moderna em dois conceitos são: primeiro, o exame da natureza dos empréstimos do negócio no contexto em que está inserido (seu setor) e, segundo, a análise do Fluxo de Caixa.

Risco de crédito, segundo Caoutete et al. (1999, p. 1), pode ser compreendido como a possibilidade de que a expectativa de uma quantia monetária concedida dentro de um espaço de tempo, ou seja, o crédito, não se concretize.

Para Silva (2003, p. 75), “Crédito consiste na entrega de um bem ou de um valor presente mediante uma promessa de pagamento em data futura”. Complementa Silva (2003, p. 54) que:

risco de crédito é o risco de não receber, não cumprimento da promessa de pagamento futura pelo cliente. Podem estar relacionado caráter, capacidade de gerir negócios, aos fatores externos ou a incapacidade de gerar caixa. Mesmo a garantia não devendo ser o fator decisivo para concessão do empréstimo ou de financiamento, alguns tipos de operações devem ser respaldadas por garantias que equilibrem e compensem as fraquezas relacionadas às demais variáveis implícitas no risco de crédito.

Multinacional Agrícola

Banco Adianta o valor da venda realizada

Fecha Operação

Entrega bens/serviços e fatura com preço à vista

Paga a prazo com os encargos combinados Cliente

Momento Presente

Prazo Safra Ex. 240 dias

Muitas técnicas e modelos diferentes foram e são criados constantemente para ajudar na tomada de decisão, mas as mais utilizadas, até o presente momento, foram as desenvolvidas por Weston e Brigham (1975, p.536), que são as informações básicas para a análise subjetiva de crédito, denominadas de 5 Cs de crédito, acrescido o 6C por Silva (1998):

• Caráter, ou seja, a idoneidade, reputação atual e histórica do cliente caracterizando-se como a vontade dele honrar seus compromissos.

• Capacidade, isto é, potencialidade do cliente em gerenciar e converter seus negócios em receita. Capacidade de produção e comercialização.

• Capital, o qual se refere à estrutura de capital, endividamento, liquidez, lucratividade e demais itens financeiros extraídos das demonstrações contábeis. • Colateral, que está associado a capacidade da empresa em oferecer garantias complementares (bens móveis e imóveis).

• Condições, as quais se referem a capacidade da empresa em se adaptar a criação de mecanismos de defesa.

• Conglomerado, referindo-se a situação de outras empresas de um mesmo grupo e como poderão afetar a empresa objeto de análise.

Além do risco intrínseco ou do cliente mencionado acima como os 6Cs, Silva (2003, p. 80) acrescenta:

Risco da Operação – Os principais componentes de uma operação são: Produto, Montante, prazo, forma de pagamento, garantias e preço. Cada um desses componentes tem sua potencialidade de risco.

Risco de Concentração – No gerenciamento do crédito, a decisão de conceder o não determinado limite ou operação a um cliente depende em grande parte de dois fatores principais, ou seja, do risco e do retorno esperado em relação ao negocio específico. Portanto o risco de contração decorre da composição da carteira, que considera posição geográfica, produto específico, correlação entre os segmentos, etc. Por exemplo, o objetivo de uma política de diversificação é sem dúvida reduzir o risco.

Risco da Administração – Para não incorrer o ideal é ter estrutura para conceder crédito, sistema de tecnologia, departamento jurídico, informação para todos de produtos, etc.

Os modelos de previsão de insolvência normalmente são baseados em estatística de análise multivariada, como regressão linear, análise discriminante e regressão logística. Na última década, técnicas adicionais têm sido estudadas no desenvolvimento de modelos de risco de crédito, como algoritmos genéticos, redes neurais e modelos não paramétricos como RPA (Recursive Partitioning Algorithm). Alguns autores se tornaram referência na literatura

sobre o tema, como, por exemplo, os trabalhos de Altman (1968), Beaver (1968) e Ohlson (1980) em âmbito internacional, e os de Altman et al. (1979), Kanitz (1976) e Matias (1978) no Brasil. Porém, segundo Thomas (2000), baseado em diversos autores, concluiu que, com relação à identificação entre maus e bons pagadores, não há significativa diferença entre as técnicas mais conhecidas de credit scoring.

Corporotarion (KEALHOFER; BOHN, 1993), CreditPortifolioView, criado pela McKinsey

(Wilson, 1997a e 1997b), CreditMetrics, criado pelo J.P. Morgan (GUPTON et al.,1997),

entre outros. Esses modelos mais famosos de risco de carteira são normalmente divididos em quatro categorias (JACKSON et al., 1999, p.98):

1. Modelos atuariais – Exemplo CreditRisk+ ;

2. Baseados na estrutura de capital da firma - Exemplo KMV; 3. Modelos macroeconômicos - Exemplo CreditPortifolioView;

4. Modelos baseados em classificação de risco (rating) - Exemplo CreditMetrics

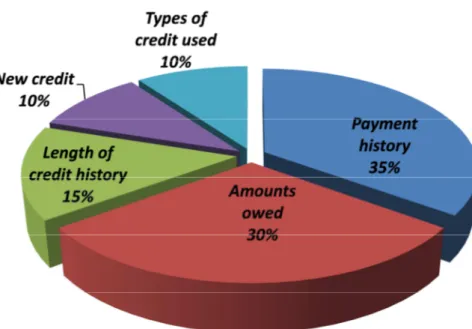

Tem-se também grandes corporações focadas em estudos do crédito ao consumidor. Pode-se citar, por exemplo, a FICO, empresa mais conhecida e mais utilizada nos Estados Unidos, 90 das 100 maiores financeiras americanas utilizam seus serviços, juntamente com os 25 maiores emissores de cartão de crédito dos Estados Unidos, o FICO Scores tornou-se uma das principais medidas de risco de crédito em todo o mundo e são usados hoje em mais de 20 países nos cinco continentes. As fórmulas de cálculo dos credit scores são secretas, porém a FICO abriu os seguintes componentes:

Figura 9 – Componentes da análise de crédito FICO

Fonte: FICO, (2014)

conhecimento da área pesquisada e rigor metodológico são chaves para conseguir bons modelos.

2.6 Política e Estruturação de Crédito em Bancos e em Empresas

A função de crédito é captar recursos junto a agentes econômicos com posição orçamentária superavitária e financiar as necessidades de investimentos e consumos dos agentes com situação orçamentária deficitária, fato este que tem sido o papel histórico dos bancos - intermediação financeira (SILVA, 2003, p. 51).

Abrangência e utilidade do crédito – crédito como um negócio Silva (2003, p.64) comenta:

Na indústria, também o crédito assume um facilitador da venda. Caso não houvesse a alternativa de crédito, a quantidade de compradores poderia ser muito menor e, consequentemente, o lucro do fabricante também seria reduzido. A facilidade do crédito quer seja pelo financiamento direto pelo fabricante ou pela interveniência junto a uma instituição financeira, poderá ser um diferencial competitivo. Em muitas empresas, a força e a presença do crédito são de tal ordem que chega a ser comum encontrarmos preços estabelecidos em catálogos para pagamento a 30, 60, 90 dias ou outros prazos. Num banco, o crédito é o elemento tradicional na relação cliente-banco, isto é, é o próprio negócio. Numa empresa comercial ou industrial, por exemplo, é possível vender a vista ou a prazo. Num banco, não há como fazer um empréstimo ou financiamento a vista. A principal fonte de receita de um banco deve ser proveniente de sua atividade de intermediação.

Silva (2003) complementa que, numa empresa comercial ou industrial, quanto mais rigorosos forem seus critérios para seleção de clientes, menor poderá ser seu volume de vendas a prazo, podendo chegar ao extremo de só vender a vista. Entretanto, a medida que seus concorrentes forem mais flexíveis, estes poderão ganhar parte do mercado que seria da empresa. Disto, pode-se dizer que tomador de decisões de crédito numa empresa comercial ou industrial precisa ter uma visão ampla em relação aos clientes, ao comportamento de mercado (oferta e procura), etc.

No caso de uma empresa concedendo crédito a seus clientes, o retorno desse crédito deve ser o mais baixo possível, visto que o verdadeiro retorno não está na operação de crédito, mas, sim, no lucro obtido pela venda de mercadorias (SECURATO, 2007, p. 20).

como principais exemplos, o milho verão, safrinha e a soja. Nos últimos anos, devido à tecnologia do setor e às mudanças climáticas, os períodos podem variar, porém, grosso modo,

a safra agrícola vai de junho/ julho de um ano a junho/julho do ano seguinte.

Quadro 2 - Milho Verão

Fonte: Conab, (2014)

Quadro 3 – Milho Safrinha

Fonte: Conab, (2014)

Quadro 4 - Soja

Considerando que a indústria em si não dispõe das melhores e mais novas ferramentas para análise de crédito, diferentemente, por exemplo, de um banco que constantemente atualiza seus modelos baseados em técnicas estatísticas sofisticadas para concessão de crédito, a indústria utiliza modelos conceituais estabelecidos e mais simples de análise de risco de crédito.

Pesquisas comprovam que bancos que usam modelagem interna e sistemas de classificação reduzem fortemente seus riscos de crédito, pois permitem avaliações de risco de atividades mais complexas, segundo Macerinskiene e Ivaskeviciute (2008).

Silva (2003) comenta a respeito de política de crédito, explicando que é reservado para os escalões hierárquicos mais altos, sendo um guia para a decisão, porém não é a decisão; rege a concessão de crédito, porém não concede o crédito e orienta a concessão para o objetivo desejado, mas não é o objetivo em si. Explana, ainda, que deve considerar diversos fatores, tais como: normas legais, definição estratégica do concessor, objetivos a serem alcançados, forma de decisão e delegação de poder (alçadas para prazos, produtos, limites, individual e conjunta), limites de crédito, análise de crédito, composição e formalização dos processos (papel, on-line), administração e controles (tecnologia).

Um banco, diferente de uma empresa, deve seguir parâmetros legais para concessões de crédito, regras que disciplinam e cuidam da segurança do sistema financeiros, acordo da Basileia, normas do Banco Central entre outros, são os guardiões das diretrizes mais abrangentes de crédito. Dado esse fato-limite, são concedidos em função do PL, em função de vendas, capital circulante, expectativa de fluxo de caixa, e, ainda, podem considerar médias ou pesos.

O macro ambiente operacional de quem concede crédito também deve ser levado em consideração, além do governo, da economia, da concorrência, da cultura do povo e do clima. Por exemplo, mesmo um banco especializado na agroindústria pode conter diversificação. Este estará na dependência da atividade agrícola de forma mais genérica, entretanto, poderá diversificar sua carteira na medida em que tenha clientes atuantes em diversas culturas com café, algodão, cana, fruticultura. Nesse contexto, haveria um risco não diversificável que seria o desempenho da agricultura de uma forma geral, enquanto haveria uma diversificação relativa à pulverização das operações em vários segmentos da própria agricultura (SILVA, 2003, p. 106).

Algumas empresas multinacionais também tratam do tema diversificação. Por exemplo, uma Monsanto, Bunge são mais agrícolas; já. uma Basf, Bayer, Dow tem uma gama de divisões e produtos diferentes, como plásticos, químicos, farmacêutica, entres outros, que podem suportar o resultado da companhia como um todo em um momento de crise do setor agrícola.

Quanto aos profissionais que trabalham na área, é importante considerar que fatores vão influenciar sua análise apesar das políticas e diretrizes. As características pessoais são: potencial, desempenho, automotivação, estabilidade emocional, diplomacia e empatia, habilidade de ouvir com atenção, habilidade de comunicação, atenção para detalhes, integridade, habilidade para negociar, capacidade de decisão. As habilidades profissionais são: formação escolar, conhecimento bancário, conhecimento de economia e atualidades, conhecimento geral de negócios, compreensão de aspectos legais, conhecimento de técnicas de vendas, habilidades administrativas e de recursos humanos, conhecimento de idiomas, cultura e comportamento.

A tomada de decisão pode ser entendida como a escolha entre alternativas. A análise do processo decisório é algo complexo, envolvendo experiência anterior, conhecimento sobre o que está sendo decidido, método para tomar a decisão e uso de instrumentos e técnicas que auxiliem o administrador. A decisão de conceder crédito numa empresa comercial ou industrial está relacionada ao volume de vendas que se quer atingir em determinado produto e em determinada época. Uma vez tomada a decisão de conceder crédito, o tomador de decisões não encerrou o processo decisório, sendo necessário tomar outras decisões, como as relativas à cobrança, por exemplo (SILVA, 2003, p. 147).

Tem-se ainda que considerar que existem métodos diferentes que influenciam a tomada de decisão, consciente ou inconsciente. Exemplos: métodos quantitativos, qualitativos, simulações (sensibilidade), experiência anterior (feeling), aleatórios, com pouco

Quanto ao monitoramento, tanto empresas como bancos podem aprender com o passado, controlando a qualidade do crédito, utilizando serviços de auditoria e de revisão de crédito, questionando por que tiveram créditos problemáticos e suas consequências, avaliando os sinais de alarme provenientes das DFPs, do próprio cliente, de terceiros, do banco e do mercado. E, finalmente, atuando diante dos créditos problemáticos, avaliação do contexto, negociação e caminhos legais, em caso de protesto e pedido de falência.

2.7 Análise Tradicional de Crédito

Há diferença na análise de crédito no que tange ao tamanho do avaliado, pois as principais diretrizes são determinadas nas políticas de crédito. Na análise de pessoa física, destaca-se o Credit Scoring baseado em pontuação, amparando-se na obtenção de

informações do solicitante de crédito e na confirmação das informações mediante consultas a agências especializadas e documentos (SECURATO, 2007, p. 33). Destacam-se documentos como: imposto de renda, holerites, contas de cartão de crédito, saldos bancários, entre outros. O modelo de Behaviour Scoring já inclui hábitos de consumo, lazer, frequência de viagens,

aplicações financeiras, etc. Já uma microempresa é baseada na ficha cadastral, livro caixa, recolhimento de imposto, dados dos sócios e etc. (SECURATO, 2007, p. 46).

Pessoa jurídica pode dividir em avaliação qualitativa, que são a análise do histórico de constituição, controle de capital, gerência, capacidade instalada, fornecedores, mercado /clientes, relatórios de recebíveis, relacionamento bancário, etc. e, em avaliação quantitativa, que são a padronização das informações, por meio da análise vertical, horizontal e índices.

Para Hale (1983), um bom analista de crédito deve examinar as evidências:

• os Demonstrativos Financeiros;

• a opinião dos auditores, quem são os auditores e a qualidade das opiniões. Obs. Demonstrativos não auditados devem ser padronizados e ajustados;

• a qualidade das práticas contábeis;

• a natureza dos princípios contábeis: inventários, ativos fixos e depreciações, reconhecimento das receitas, outros itens não operacionais ajustáveis, etc.;

• a qualidade dos ativos: por exemplo, inventários do setor agrícola tem uma contabilização específica, se os ativos fixos são obsoletos ou não, etc.;

• a avaliação dos passivos: por exemplo, se o cliente tem acesso ao mercado de capitais;

• a dinâmica da indústria:

o rivalidade, número e tamanho de competidores, taxa de crescimento da indústria,

nível de ativo fixo e overcapacity, grau de diversificação entre os competidores,

produtos substitutos, poder dos compradores, poder dos fornecedores;

o barreiras de entrada, economias de escala, diferenciação de produtos, necessidade de

capital, alteração de custos e canais de distribuição;

o barreiras independentes de escala: propriedade tecnológica (patentes), acesso à

matéria-prima, localização favorável, curva de experiência,

• as políticas governamentais.

Hale (1983, p. 97) complementa, expondo que índices financeiros isolados sempre estarão em desvantagens se comprados com multíndices calculados por modelos matemáticos e computadores, porém servem como base de comparação entre as empresas e setores. Multíndices são importantes para prever tendências e prever falências.

Silva (2003) descreve da mesma forma quanto ao exame das evidências, com palavras diferentes. O analista deve utilizar o histórico e a pontualidade, os protestos e outros desabonos, os convênios e as fontes de informação (exemplo SPC), as agências de informações (cartórios, jornais) e a central de risco do Bacen, quando possível. Ainda deve analisar a capacidade administrativa, as decisões estratégicas da empresa, a estrutura organizacional, a pesquisa e o desenvolvimento, a idade e o porte da empresa, considerando também condições externas, sensibilidade de ramos de atividade, influência do ramo de atividade, sazonalidade do produto, moda e essencialidade, região geográfica, entre outros.

A estrutura corporativa é um fator importante a ser analisado. Desta forma, o analista deve estar atento às empresas agrícolas de médio e grande porte no Brasil, pois estas podem tomar créditos utilizando a sua estrutura societária, ou seja, a consolidação de subsidiárias, minoritários, entre outras estruturas que podem dificultar o entendimento dos seus números. As empresas de pequeno porte que normalmente não têm grandes estruturas e partes relacionadas tornam-se menos necessárias à análise detalhada de prioridades nos diretos.

Assim sendo, segundo Hale (1983), prazos de pagamentos são fatores importantes na concessão de crédito. À medida que o risco aumenta com o passar do tempo, o conceito não está em transformar prazos longos em curtos, porém entendê-los e avaliar o trade-off quanto à

Em uma operação de crédito, os acordos determinados em contratos, o teor das cláusulas e os covenants são mais importantes para bancos, por exemplo, num empréstimo de

capital de giro; já, para empresa, no qual o crédito está vinculado à venda de um produto se faz menos importante. Acordos comerciais podem e são assinados, porém, na prática, por exemplo, acordos de exclusividades têm uma fraca efetividade em disputas legais.

A respeito dos colaterais muito importantes para o setor agrícola, Silva (2003, p. 98) comenta:

Refere-se a capacidade do cliente em oferecer garantias complementares. A garantia é uma espécie de segurança adicional e, em alguns casos, a concessão de crédito precisará dela para compensar as fraquezas decorrentes dos outros fatores de risco. Mesmo a empresa merecendo uma classificação de risco, em se tratando do financiamento de um projeto de longo prazo, a tendência é de que um banco/empresa solicite garantias, dada a incerteza em relação ao futuro. No outro extremo, entretanto, poderíamos encontrar uma situação cuja classificação de crédito da empresa é muito ruim, representando alto risco. Nesta situação, a garantia por si só poderia não justificar a decisão de crédito. Alguns fatores são relevantes na definição da garantia: o risco representado pela empresa e pela operação, a praticidade em sua constituição, os custos envolvidos, o valor da garantia em relação a divida, a depreciabilidade, o controle do credor sobre a própria garantia e a liquidez.

Segundo Hale (1983), apresentam-se, abaixo, as seis regras para uma boa análise: 1. Seja um analista não um copiador.

2. Faça os números e conclusões falarem por si só. 3. Use uma linguagem fácil e entendível.

4. Seja conciso.

5. Apresente um sumario e conclusão primeiro. 6. Siga um plano para estruturar sua análise.

2.8 Colapso Corporativo

Numa análise de indústria e de gerenciamento, é muito importante reconhecer as causas e sintomas de um colapso corporativo. Existem duas vertentes: uma pode ser resumida em um modelo de índices financeiros desenvolvido por Altman (1963) e, outro, múltiplos

management error model, descrito por Argentin (1976). Ambos são muito relevantes, porém

Utilizando uma analogia de doença, os sintomas físicos - como febre - são reflexos, mas não são a causa da doença. O médico tem que identificar os sintomas para poder identificar a causa da doença. Da mesma maneira, o analista de crédito tem que distinguir os sintomas das causas - como fluxo de caixa negativo -, que pode ser uma falha por não se adaptar rapidamente às mudanças de mercado.

Argentin (1976) procura as decisões de negócio que causam o desastre, não simplesmente olhar o poder de previsibilidade dos índices. O autor entrevistou diversos especialistas entre analistas de investimento, gerentes e jornalistas, e ainda analisou em detalhe dois grandes colapsos Rolls Royce e Penn Central. A sua conclusão é que há certos

caminhos e padrões para falha. Novas e pequenas empresas seguem um caminho: novas, porém grandes empresas seguem outro, e empresas maduras seguem uma complexa situação de quatro estágios que levam à falha:

If the management of company is poor, then two things will be neglected: the system of accountancy information will be deficient and the company will not respond to change (ARGENTIN, 1976, p. 122).

2.8.1 Os estágios que levam à falha

2.8.1.1 Gerenciamento – Precisa-se entender que tipo de má administração está sendo

discutida. Foram identificados 6 tipos de defeitos estruturais de administração: centralização em uma só pessoa, não participação do conselho administrativo, liderança global desbalanceada, falta de profundidade na administração, uma divisão financeira fraca, e a combinação de um único acionista e administrador. Obviamente numa empresa menor, algumas regras como um único acionista e administrador pode acontecer, porém o conceito é que a regra de um só homem é uma forma autocrática de dominância: não permitir discussão, ouvir conselhos, e trabalhar somente com pessoas que concordem e não discordem. Algumas pessoas podem dizer que ele tem sucesso dessa forma, porém esse não é um fator único que irá desencadear o problema, porém um conjunto de fatores que não são discutidos é que irão desencadear.

2.8.1.2 Sistema de informação - Sistemas de controles ineficientes, como de custos,

orçamento, previsão de caixa, etc. incluem informações de mercado, da concorrência, de tecnologias que podem afetar o negócio, etc. É como dirigir um carro à noite com o farol apagado, ou pilotar um avião sem controles.

2.8.1.3 Mudanças - Capacidade de respostas às mudanças de mercado, basicamente

em 5 áreas: concorrência, competição, políticas, economia, sociedade e tecnologias. Para agricultura, esse é um fator muito determinante.

2.8.1.4 Operações além da capacidade, lançamento de um grande projeto e alavancagem - Crescer mais que suportável, por exemplo, aumentar as vendas, "abrindo mão"

do lucro e de margem, crescer a qualquer custo. Caixa Negativo é um sintoma principalmente para pequenas e novas companhias. Neste caso, pode-se registrar um lançamento de um projeto mal estimado, por exemplo, financiado por um endividamento muito alto, estando o caixa negativo. Incluem-se fusões e aquisições, diversificação de portfólio, expansão de algum programa ou lançamento de um novo produto. A presença de alto endividamento parece ser universal nos casos de falência. Alto endividamento surge da pressão desses fatores mencionados, já que a companhia não gera caixa suficiente para pagar seu financiamento. Só é justificável alto endividamento se a geração de caixa é fortemente identificada, que irá ocorrer no futuro.

Falências ocorrem porque empresas estão altamente alavancadas, normalmente por causa de pagamento de juros ou capital que não pode ser honrado, mas, algumas vezes, ocorre porque a companhia fica simplesmente sem caixa e ninguém mais empresta dinheiro. Isto simplesmente não acontece com empresas pouco alavancadas, com poucas dívidas, pois os dividendos não são obrigatórios e os administradores não podem demandar pagamentos que causem falências. Numa visão de gerenciamento, investidores têm menos influência numa companhia pouco endividada, do que bancos têm numa companhia muito endividada. Ninguém pode dizer o que uma companhia deve fazer quando está sem dívidas, porém muito endividamento é um erro de administração que limita a ação da companhia. Alta alavancagem é refém da fortuna - quando há crescimento vale a pena, é maravilhoso para os donos e para administração, porém outros erros de gerenciamento combinados ao endividamento é um erro fatal (HALE, 1983, p.146).

Os caminhos para o erro são:

2. empresas que são muito exageradas, que gastam demasiadamente para manter uma falsa aparência de sucesso, com luxo, com marketing, desperdícios em geral;

3. empresas grandes e maduras que não identificaram as mudanças do mundo moderno ou demoraram demais para reagir, como mencionado, por estarem centralizadas em uma só pessoa, ou simplesmente por não conseguirem implementar as mudanças necessárias.

Algumas empresas têm gerenciamento fraco; outras têm barreiras de entradas, pressões de clientes e/ou fornecedores (forças de Porter), porém o analista deve estar muito perto do negócio e da gerência para prever essas falhas. Uma única falha pode ser suficiente, porém normalmente a combinação de várias é que se torna fatal.

As empresas de pequeno e médio portes do mercado agrícola partem dos tomadores de crédito das multinacionais agrícolas e, normalmente, surgiram de uma tradição familiar; algumas vezes, passadas de geração em geração; outras, fundadas pelo próprio dono, porém que o aprendizado da administração que partiu da prática, de tentativas e erros. Nas zonas rurais do interior deste vasto Brasil, não se tem toda estrutura de ensino das grandes capitais. Não se pode afirmar que há falta conhecimento na administração desses negócios, porém o alerta para o analista é que no mundo atual, as tecnologias e os acontecimentos macroeconômicos mudam muito rapidamente e pode impactar de forma direta esse produtor, atingindo sua capacidade de gerenciamento e pagamento.

Topa (1979) não fala de colapso corporativo, mas utiliza o conceito de probabilidade subjetiva. Ele classificou fatores a serem analisados para fins de concessões de crédito: fatores determinantes e complementares.

São fatores determinantes aqueles que são os primeiros a serem observados e que, por si só, podem definir ou não a validade do crédito: seguros, caráter, conceito de praça, experiência anterior. Se um ou alguns desses fatores forem negativos, rejeita-se a proposta. Se todos forem favoráveis, deve-se passar aos fatores complementares.

São fatores complementares os que receberão pesos e, se somados, irão quantificar o risco de crédito. Altman (1968) utilizou discriminadamente fatores objetivos; Topa, fatores subjetivos. Para seu modelo de probabilidade subjetiva, Topa aplicou o teorema de Bayes, também conhecido como regra das probabilidades das causas.

2.9 Índices de Liquidez e Endividamento

medida dos ciclos financeiro e operacional da empresa. Kanitz (1978), em seu estudo acerca de como prever falência. Fica claro que o modelo se baseia em liquidez, quando 3 dos 5 índices são de liquidez.

A respeito da liquidez Securato (2007, p. 80) comenta:

A capacidade de solvência da empresa está vinculada à sua eficiência em conseguir completar o ciclo operacional da melhor e mais rápida maneira, considerando-se, principalmente, os ativos renováveis. Verificamos, então, que a preocupação do credor é a de certificar-se de que não ocorrerão fatores de risco que impeçam o devedor de completar seu ciclo operacional, realizando estoques e recebíveis com margem de lucro em caixa para poder cumprir com as obrigações assumidas, pois, caso as vendas estejam sendo efetuadas com prejuízos, ativos estarão sendo consumidos. Administrar liquidez significa acelerar a realização de ativos circulantes, compatibilizar recebimentos e pagamentos e, paralelamente, evitar saldos ociosos de tesouraria, através do controle de entradas e saídas de recursos (fluxo de caixa). As crises de liquidez são oriundas da não compatibilização dos prazos de realização de ativos com os prazos de vencimento das obrigações.

Segundo Hale (1983), Working Capital era muito considerado no passado e é definido

como ativos correntes menos passivos correntes, representa o risco do dinheiro parado que o dono do negócio tem em relação aos ativos de curto prazo. Porém, dava uma visão estática baseada no balanço e não na dinâmica, como visto nos demonstrativos de resultados. Essa visão era limitada, pois não se sabia precisamente qual o nível de Working Capital adequado,

alguns analistas afirmavam que 2 ativos para 1 passivo (liquidez) era adequado, porém, num caso de falência, o valor dos ativos correntes pode encolher em 50% na liquidação. Tem-se, como exemplo, o estoque, que pode não ser suficiente para cobrir as dívidas de longo prazo, além de alguns passivos serem muito mais correntes que outros, gerando um problema adicional.

Matias (1978, p. 82) diz que:

[... ] empresas solventes são aquelas que desfrutam de crédito amplo pelo sistema bancário, sem restrições ou objeções a financiamentos e empréstimos”, enquanto que, “empresas insolventes são aquelas que tiveram processos de concordatas, requeridas e/ou diferida, e/ou falência decretada.

Complementa ainda que "[...]o índice de endividamento, sozinho, aloca corretamente 93 das 100 empresas”.

Neste prisma, enquanto receita e lucratividade são importantes, liquidez (habilidade de pagar dívidas) é de vital interesse no curto prazo do credor. Na verdade, há uma grande evidência que o fluxo de caixa/endividamento é o principal índice para prever futuros problemas de crédito. Hale (1983, p. 39) ainda destaca algumas perguntas-chave:

• O negócio está gerando caixa positivo depois de mudanças nas contas de working capital?

• O que foi feito com o endividamento tomado?

2.10 Fluxo de Caixa

Segundo Hale (1983, p. 5), fluxo de caixa é mais importante que lucro. Claro que uma empresa que não gera lucro vai morrer no futuro, contudo, os lucros podem vir normalmente em longo prazo, dependendo do ramo; o ciclo de inventário pode ser mais longo; o nível de investimento pode ser mais alto no começo e, se não gerenciar o caixa, pode tornar-se inviável manter as operações até que se gere o lucro, ou durante um ciclo de baixa, sem mencionar que no balanço o lucro pode ser manipulado, mas não o gerenciamento de caixa, ou seja, ou a empresa tem recursos ou não.

Hale (1983) menciona, ainda, que o analista tem que ser capaz de identificar, listar e quantificar riscos. A moderna análise de investimento se baseia em descontar fluxos de caixa futuros para influenciar o orçamento, a tomada de decisão e, assim, reconhecer que maiores riscos terão maiores taxas. Estes tipos de riscos são: produção, marketing, pessoal, finanças,

ações governamentais, etc.

Caixa gerado das operações representa uma fonte normal de recurso para pagamento das dívidas e pode ser calculado a partir das mudanças dos Net Working Assets. Itens não

operacionais são cuidadosamente excluídos da análise de fluxo de caixa, e fontes e recursos de caixa são importantes para concluir sobre a administração e utilização no ano examinado.

Silva (2003, p. 264) diz que “fluxo de caixa é considerado por muitos analistas como um dos principais instrumentos de análise, propiciando-lhes identificar o processo de circulação de dinheiro por meio da variação das disponibilidades mais as aplicações financeiras”. Divide-se em fluxo de caixa passado e previsto, que abrange o futuro, este considerado mais importante.

Geração de caixa negativo das operações normalmente é um sério indicativo de problemas financeiros, a menos que acompanhado de forte crescimento de lucratividade. Se mais que uma vez nos três últimos anos apresentar caixa negativo das operações é uma forte evidência de que a situação está deteriorando-se. Um estudo, publicado por Beaver (1968), mostrou que Cashflow/total liabilities era isoladamente o mais importante e significante

índice na previsão de possível colapso.

previsor de fraqueza financeira do que os índices tradicionais. Por consequência, caixa positivo das operações é um importante pré-requisito para o crédito.

Para o credor, a capacidade de prever se a empresa terá condições de gerar caixa para cumprir com as obrigações assumidas nos vencimentos é de fundamental importância, principalmente, nas opções de créditos mais alongados. A importância da elaboração e da análise do fluxo de caixa para os credores assenta-se no fato de que, se os recursos gerados nas datas acordadas contratualmente, a empresa poderá tronar-se inadimplente ou endividar-se acima de níveis aceitáveis, situação que poderão leva-la à insolvência (SECURATO, 2007, p. 91).

Ainda que o fluxo de caixa seja extremamente importante para o pagamento da dívida por que considerar a lucratividade e a margem? Porque esse índice pode ser um indicador para investimento de novos capitais, consequentemente mais caixa, ou seja, longo prazo se bem administrado virá um ciclo virtuoso, além de as margens serem um indicativo se o setor é protegido e se tem barreiras suficientes para evitar novos entrantes. Dado o crescimento da empresa, inflação e manutenção dos ativos, baixa lucratividade é sinal de que o endividamento terá que ser maior, gerando o efeito de aperto creditício e também gerando queda de capital e razões para o colapso (HALE, 1998, p.81). Darwinismo, no mundo corporativo, companhia mais adaptável às mudanças serão as que irão sobreviver, as que não são adaptáveis não apresentarão sinais saudáveis e poderão vir a sucumbir. Rentabilidade/ lucratividade é um importante indicador de adaptabilidade, exemplo ROE.

2.11 A Importância das Projeções