FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE ECONOMIA DE SÃO PAULO

VAGNER ENRICO CASTILHO ALVES

TESTANDO A VALIDADE DA PARIDADE DE PODER DE COMPRA ENTRE REGIÕES METROPOLITANAS DO BRASIL ATRAVÉS DO IPCA

SÃO PAULO

2014

TESTANDO A VALIDADE DA PARIDADE DE PODER DE COMPRA ENTRE REGIÕES METROPOLITANAS DO BRASIL ATRAVÉS DO IPCA

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas, como requisito para obtenção do título de Mestre em Economia.

Área de Concentração: Macroeconometria

Orientador: Prof. Dr. Emerson Fernandes Marçal

SÃO PAULO

Alves, Vagner Enrico Castilho

Testando a validade da paridade de poder de compra entre regiões

metropolitanas do Brasil através do IPCA / Vagner Enrico Castilho Alves - 2014. 64 f.

Orientador: Emerson Fernandes Marçal

Dissertação (MPFE) - Escola de Economia de São Paulo.

1. Índice nacional de preços ao consumidor amplo. 2. Inflação. 3. Poder

aquisitivo. 4. Macroeconomia. 5. Preços - Brasil. I. Marçal, Emerson Fernandes. II. Dissertação (MPFE) - Escola de Economia de São Paulo. III. Título.

VAGNER ENRICO CASTILHO ALVES

TESTANDO A VALIDADE DA PARIDADE DE PODER DE COMPRA ENTRE REGIÕES METROPOLITANAS DO BRASIL ATRAVÉS DO IPCA

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas, como requisito para obtenção do título de Mestre em Economia.

Campo de Conhecimento: Economia Internacional

Data de Aprovação:

08/08/2014

Banca Examinadora

_____________________________

Prof. Dr. Emerson Fernandes Marçal (Orientador)

FGV-EESP

_____________________________

Prof. Dr. Pedro Luiz Valls Pereira FGV-EESP

_____________________________

AGRADECIMENTOS

Em primeiro lugar quero agradecer ao professor Emerson Marçal por ter aceitado a orientação dessa dissertação e por toda ajuda e dedicação durante o trabalho. Agradeço aos professores que fizeram parte da Banca Examinadora, Mauro Rodrigues Junior e Pedro Luiz Valls Pereira, pelas contribuições ao trabalho. Também agradeço à Escola de Economia de São Paulo e a todos os professores do curso de mestrado profissional e amigos por esses dois anos de muito aprendizado.

Agradeço à Franklin Templeton, empresa em que trabalho, que custeou parte dos meus estudos e investiu em minha formação. Em especial, sou muito grato pela confiança depositada em mim pelo Marco Freire e Carlos Thadeu, que me ensinaram muito sobre economia além de serem pacientes ao longo desta jornada.

Não posso deixar de agradecer a minha família – meus pais e irmão – pelo incentivo e muita

RESUMO

ALVES, Vagner Enrico Castilho. Testando a validade da Paridade de Poder de Compra entre Regiões Metropolitanas do Brasil através do IPCA. 65 folhas. Dissertação (Mestrado) - Escola de Economia de São Paulo- FGV, 2014.

Este trabalho procurar analisar a validade da Paridade do Poder de Compra entre regiões metropolitanas do Brasil através do Índice de Preços do Consumidor Amplo (IPCA). Para isso foram realizados testes de raiz unitária para modelos lineares e não lineares, sobre cinco grupos do IPCA: Índice Geral, Administrados, Bens Comercializáveis, Bens Não Comercializáveis e Alimentos no Domicílio. O banco de dados utilizado compreende o período de 1991 a 2013 e os testes foram realizados sobre 550 séries, comparando-se todos os pares possíveis de regiões. Sob o modelo linear, não foi possível validar a PPC para a maioria das séries através do teste de raiz unitária DF-GLS, o que é diferente do esperado, uma vez que a análise intranacional elimina os efeitos da taxa de câmbio e reduz a influência dos custos de transações sobre as condições de arbitragem. Já o resultado do modelo não linear, realizado através do teste de Kapetanios, confirmou a estacionariedade de 203 séries, de tal forma que podemos afirmar que a PPC é válida para praticamente todos os pares possíveis de regiões metropolitanas abrangidas pelo IPCA nos cinco grupos estudados. Além disso, é possível observar que as séries apresentam maiores desvios entre os anos de 1991 e 1994, período marcado por grande instabilidade macroeconômica no Brasil e de sucessivos planos econômicos que não funcionaram. Após o início do plano real, em 1994, a relação da variação de preços entre regiões apresenta menor volatilidade e uma convergência mais rápida.

ABSTRACT

ALVES, Vagner Enrico Castilho. Testing the validity of Purchasing Power Parity between metropolitan regions of Brazil through the IPCA. 65 pages. Dissertation (Mastership) - Escola de Economia de São Paulo- FGV, 2014.

This paper analyses the validity of Purchasing Power Parity (PPP) between metropolitan regions of Brazil through the Consumer Price Index (IPCA). For this, we conducted unit root tests for linear and nonlinear models, on five groups of the IPCA: General Index, Regulated Prices, Tradable Goods, Non Tradable Goods and Food at Home. The database covers the period of 1991-2013 and the tests were conducted on 550 series, comparing all possible pairs of regions. On the linear model, it was not possible to validate the PPP for most of the series through the DF-GLS unit root test, which was not expected since the intra-national analysis should eliminate the effects of exchange rate and reduce the influence of transaction costs on arbitrage conditions. However, the result of the linear model, done through the Kapetanios test, confirmed the stationarity of 203 series, such that is possible to validate the PPP for almost all pairs of metropolitan areas covered by the IPCA in the five studied groups. Moreover, one can observe that the series have large deviations between the years of 1991 and 1994, a period marked by great macroeconomic instability in Brazil and successive economic plans that have not worked. After the beginning of the Real Plan in 1994, the ratio of the change in prices between regions stabilizes, presenting a low volatility and a short term convergence.

LISTA DE TABELAS

Tabela 1: Valores críticos assintóticos para a estatística t do teste DF-GLS... 15

Tabela 2: Classificações do IPCA a partir de Janeiro de 2012... 17

Tabela 3: Valores críticos assintóticos para a estatística t do teste de não linearidade... 20

Tabela 4: IPCA Índice Cheio – Teste DF - GLS... 21

Tabela 5: IPCA Bens Comercializáveis – Teste DF - GLS... 22

Tabela 6: IPCA Bens Não Comercializáveis – Teste DF - GLS... 22

Tabela 7: IPCA Preços Administrados – Teste DF - GLS... 23

Tabela 8: IPCA Alimentos no Domicílio – Teste DF - GLS... ... 23

Tabela 9: IPCA Índice Cheio – Teste Kapetanios... 27

Tabela 10: IPCA Bens Comercializáveis – Teste Kapetanios... 27

Tabela 11: IPCA Bens Não Comercializáveis – Teste Kapetanios ... 28

Tabela 12: IPCA Preços Administrados– Teste Kapetanios... 28

Tabela 13: IPCA – Alimentos no Domicílio - Teste Kapetanios... 29

Tabela 14: IPCA - Índice Cheio...41

Tabela 15: IPCA - Bens Comercializáveis...42

Tabela 16: IPCA - Bens Não Comercializáveis... 43

Tabela 17: IPCA - Preços Administrados... 44

Tabela 18: IPCA - Alimentos no Domicílio... 45

Tabela 19: Estrutura de Ponderação - Janeiro de 2012...46

LISTA DE FIGURAS

Gráfico 1: Bens Comercializáveis São Paulo – Rio de Janeiro... 16

Gráfico 2: Bens Comercializáveis São Paulo – Fortaleza... 25

Gráfico 3: Bens Não Comercializáveis Recife – Rio de Janeiro... 25

Gráfico 4: IPCA Curitiba – Porto alegre... 25

Gráfico 5: Bens Administrados Salvador– Goiânia... 26

Gráfico 6: Alimentos Domicílio Fortaleza–Rio de Janeiro... 26

Gráfico 7: Quantidade de Séries Estacionárias... 29

Gráfico 8: São Paulo: Bens Comercializáveis / Não Comercializáveis... 31

Gráfico 9: São Paulo: Bens Comercializáveis / Não Comercializáveis... 33

Gráfico 10: Belém: Bens Comercializáveis / Não Comercializáveis... 52

Gráfico 11: Belo Horizonte: Bens Comercializáveis / Não Comercializáveis... 52

Gráfico 12: Curitiba: Bens Comercializáveis / Não Comercializáveis... 52

Gráfico 13: Fortaleza: Bens Comercializáveis / Não Comercializáveis... 52

Gráfico 14: Porto Alegre: Bens Comercializáveis / Não Comercializáveis...53

Gráfico 15: Recife: Bens Comercializáveis / Não Comercializáveis...53

Gráfico 16: Salvador: Bens Comercializáveis / Não Comercializáveis...53

Gráfico 17: Rio de Janeiro: Bens Comercializáveis / Não Comercializáveis...53

Gráfico 18: Brasília: Bens Comercializáveis / Não Comercializáveis...54

SUMÁRIO

1. Introdução ... 1

2. Revisão Bibliográfica da Lei do Preço Único e da Paridade do Poder de Compra (PPC) ... 3

2.1 Teoria da Paridade do Poder de Compra... 3

2.2 A literatura sobre PPC no Brasil e no exterior ... 5

2.2.1 Modelos Lineares ... 5

2.2.2 Modelos Não Lineares ... 11

3. Descrição dos Dados ... 14

3.1 Descrição dos dados utilizados e metodologia de análise ... 14

3.1.1 Descrição dos dados utilizados ... 14

3.1.2 Metodologia da análise e objetivos ... 15

3.2 Método de Agregação dos dados utilizados ... 16

3.3 Metodologia para avaliação da não linearidade ... 18

4. Resultados ... 21

4.1 Teste de Raiz unitária e meia vida – Modelo Linear ... 21

4.2 Teste de Raiz unitária do modelo não linear ... 26

4.3 Relação dos preços dos bens comercializáveis e não comercializáveis ... 31

5. Possíveis extensões e limitações do trabalho ... 34

6. Conclusões ... 35

7. Bibliografia ... 37

1

1.

Introdução

A teoria da Paridade do Poder de Compra (PPC) estabelece que o preço de uma cesta de produtos deveria ser similar em diferentes mercados quando convertidos a uma mesma moeda, na ausência de custos de transporte e barreiras comerciais. A força da arbitragem manteria o equilíbrio dessa relação, uma vez que a diferença de preços seria equalizada através da oferta e demanda do produto entre os diferentes mercados.

Um debate importante na literatura da PPC é a análise da relação de preços entre produtos ou cestas de bens dentro de um mesmo país. Alguns autores afirmam que essa comparação elimina os efeitos de variações da taxa de câmbio e de políticas comerciais, mas outros efeitos, tais como diferenças de tributos, custos de transporte, etc., ainda poderiam influenciar a relação.

Este trabalho tem por objetivo testar a validade da Paridade do Poder de Compra entre regiões metropolitanas do Brasil através do Índice de Preços do Consumidor Amplo (IPCA). Para isso

foram realizados testes de raiz unitária1 para modelos lineares e não lineares, sobre cinco grupos

do IPCA: Índice Geral, Administrados, Bens Comercializáveis, Bens Não Comercializáveis e Alimentos no Domicílio.

No modelo linear, a validação da PPC foi realizada através de um teste de raiz unitária DF-GLS sobre a série resultante da divisão da série de número índice de um grupo específico entre duas regiões. Os resultados encontrados mostram que em cada grupo a maior parte das séries não seria estacionária. No entanto, a análise visual dos gráficos da maioria das séries estudadas evidencia uma rápida convergência para um nível após um determinado choque e uma baixa volatilidade nos períodos subsequentes. Para verificar se existia alguma não linearidade nas séries realizamos o teste de raiz unitária proposto por Kapetanios et al. (2003). Ao contrário do teste anterior, os resultados indicam estacionariedade em 203 séries das 275 possíveis, validando a PPC entre praticamente todos os pares de regiões metropolitanas nos cinco grupos avaliados. A presença de componentes não lineares no processo gerador de dados dificulta a rejeição da hipótese de não estacionariedade através dos testes tradicionais dos modelos lineares, tais como o DF.

1

3

2.

Revisão Bibliográfica da Lei do Preço Único e da Paridade do

Poder de Compra (PPC)

2.1 Teoria da Paridade do Poder de Compra

A teoria da PPC na literatura moderna tomou forma com hipóteses empíricas e implicações em políticas econômicas logo após a Primeira Guerra Mundial, principalmente com o economista sueco Gustav Cassel (1921). O economista considerava que a PPC seria uma âncora importante para a taxa de câmbio real de longo prazo, principalmente em períodos com taxas de inflação altas, contribuindo para o reestabelecimento das relações bilaterais de comércio, uma vez que diversos países abandonaram o padrão ouro após 1920.

No entanto, o conceito da PPC parte da chamada “Lei do Preço Único” (LPU), na qual, na ausência tarifas, custos de transporte e barreiras comerciais, o preço de uma mesma mercadoria deveria ser igual em diferentes mercados, se convertidos a uma mesma moeda. A força da arbitragem manteria o equilíbrio dessa relação, uma vez que, na ausência das barreiras citadas, a diferença de preços seria equalizada através da oferta e demanda do produto entre os diferentes mercados. Formalmente a LPU é defina da seguinte maneira:

(1)

Na qual, é o preço do produto i no país j, é a taxa de câmbio nominal entre as duas economias, definida como quantidade de moeda do país j equivalente a uma unidade de moeda

do país h, é o preço do produto e t representa o tempo.

4

∑ ∑ (2)

Algumas das restrições de arbitragem necessárias para a validade da LPU são necessárias para a validade da PPC, dentre elas:

i. Ausência de custos de transação;

ii. Produtos que compõem a cesta de bens devem ser homogêneos, de tal forma que os

índices de preços também sejam padronizados entre os países;

iii. Ausência de barreiras tarifárias entre os países;

iv. Informação perfeita de preços para os agentes.

No entanto, conforme observa Rogoff (1995), a maioria dos dados sobre preços de mercadorias são divulgados na forma de índice de preços, de tal forma que a maneira mais usual de análise da PPC é através da comparação das taxas de inflação, ou seja, comparando a variação dos preços de uma determinada cesta de bens ao invés do seu nível absoluto. Assim, grande parte da literatura empírica sobre PPC tem um foco sobre a PPC relativa, que é definida formalmente como:

∑ ∑ ∑ ∑ (3)

A PPC relativa pode ser considerada como uma teoria de determinação da taxa de câmbio real de

longo prazo2, sendo definida como RER3 (“Real Exchange Rate”). Assim, a estacionariedade da

RER pode ser considerada como a validação empírica da PPC na relação de longo prazo, de tal forma que mudanças na RER sejam interpretadas como desvios na PPC relativa de dois países. Quando a RER exibe um comportamento explosivo ou um do tipo passeio aleatório, não podemos validar a hipótese da PPC. Em diversos estudos, a aplicação de testes de raiz unitária sobre a taxa de câmbio real é a maneira mais usual para validação da PPC no longo prazo.

2 Rogoff, 1996

3 Definida formalmente como: =

5 Além da validação da PPC, outro importante ponto na literatura da PPC é o cálculo da velocidade de convergência de um desvio ao estado inicial, após um determinado choque. Como forma de medida dessa velocidade foi adotada a meia-vida, ou seja, o tempo necessário para que um choque que perturbe o sistema de variáveis seja dissipado pela metade. O cálculo da meia-vida é definido da seguinte maneira:

(4)

Na qual H é a meia-vida dos desvios e é o coeficiente do seguinte modelo linear AR (1),

partindo da hipótese de que 0 < < 1:

= α + p + (5)

Em que ( ) representa os desvios da PPC (ou da LPU) entre duas regiões estudadas e ( ) é um

ruído branco.

2.2 A literatura sobre PPC no Brasil e no exterior

Na literatura da PPC dois grandes grupos de estudos podem ser destacados, o dos modelos lineares e o dos modelos não lineares. Dentro de cada existem diferentes abordagens e métodos empíricos de análise, desde a validação da PPC através da RER até a análise de dados desagregados entre diferentes cidades de um mesmo país. Nas próximas duas subseções iremos analisar as principais características dos dois grandes grupos mencionados.

2.2.1 Modelos Lineares

6

tentando entender porque os desvios da PPC são grandes e persistentes. Em outro estudo4, o

autor analisa o “puzzle” entre a grande volatilidade da PPC no curto prazo com a lenta

velocidade de convergência da mesma no longo prazo. Segundo Rogoff, a volatilidade do curto prazo pode ser explicada por fatores financeiros, como preferências de carteiras, bolhas de ativos e choques monetários, que afetam a economia real principalmente na presença de rigidez nominal de salários e preços. Para o longo prazo, ele colocou como consenso que os desvios da PPC apresentam uma meia vida de três a cinco anos. As barreiras tarifárias, os custos de transporte e de informação e baixa mobilidade do fator trabalho seriam os possíveis motivos da lenta convergência da PPC em prazos mais longos.

Ainda segundo Rogoff, um dos primeiros testes de validação da PPC no curto prazo foi feito por Frenkel (1981) através da estimação da seguinte equação, na qual as variáveis estão em sua

forma logarítmica e é um termo de erro:

= α + β( ) + (6)

Frenkel5 encontrou nas diversas estimações de β valores estatisticamente diferentes de 1, com

alguns pares de países registrando valores negativos ou até maiores do que 2. Ainda que a estimação do autor deva ser analisada com cuidado, uma vez que pode apresentar endogeneidade

de preços e presença de raiz unitária, outros estudos6 corroboraram os resultados de Frenkel,

onde a PPC apresenta desvios significativos no curto prazo.

O método mais simples para testar a validade da PPC no longo prazo é através dos testes de raiz unitária na taxa de cambio real (RER), onde a hipótese nula é a de que a taxa de câmbio real possui raiz unitária e a sua rejeição implica na validade da PPC no longo prazo, dado que os desvios de curto prazo da série em relação à sua média são temporários.

Ainda assim, diversos estudos que utilizavam o método do teste de raiz unitária não conseguiam rejeitar a presença da mesma na maioria das séries. Rogoff (1995) cita alguns autores para

4

Rogoff 1996

5

Ver Frenkel 1981

6

7 justificar o problema devido ao baixo poder dos testes em rejeitar a hipótese nula quando ela é falsa. O autor utiliza um exemplo de cálculo da PPC baseado no trabalho de Frankel (1986) para mostrar que seriam necessários dados mensais de aproximadamente 96 anos para que um teste,

no caso Dikey-Fuller7, rejeitasse a presença de raiz unitária na RER, considerando uma série

onde a meia vida verdadeira fosse de quatro anos.

As alternativas que surgiram para enfrentar o baixo poder dos testes de raiz unitária foram aumentar o período dos dados analisados e utilizar taxas de câmbio reais de mais países simultaneamente. Ambas continuaram apresentando problemas, pois misturam períodos e regimes de câmbio fixo e flexível, além de países com períodos de hiperinflação.

Frenkel (1986) utiliza uma longa série de taxa de câmbio real entre Estados Unidos e Reino Unido, com dados anuais de 1869 a 1984. O autor empregou um processo auto regressivo e

conseguiu rejeitar a hipótese de raiz unitária considerando um intervalo de confiança de 5%8.

Abuaf e Jorion (1990) aumentaram a base de dados utilizando mais países na amostra com o objetivo de superar o problema do baixo poder dos testes de raiz unitária. Com dados de 1901 a 1972 para dez taxas de câmbio reais diferentes, eles encontram resultados favoráveis à validade da PPC, com uma meia vida de 3,3 anos.

Outro método utilizado mais recentemente na tentativa de validação da PPC é a cointegração em painel. Diversos estudos utilizam o método de Engle e Granger (1987) e Johansen (1988) para buscar relações de longo prazo entre séries através da combinação linear de séries não-estacionárias. Como exemplo, Frenkel e Rose (1996) testaram dados de frequência anual (45 observações) através de um painel com 150 países e encontraram evidências de reversão à média, parecidas com as encontradas em longas séries de tempo, com uma meia vida de aproximadamente quatro anos.

7

Ver Dickey & Fuller.

8

8 No entanto, Breitung & Pesaran (2005) afirmam que a primeira geração de testes de raiz unitária utilizando a cointegração em painel apresenta problemas, pois, a análise de dados em painel introduz algumas heterogeneidades difíceis de serem observadas, além de ser inapropriado

assumir que os erros de equações individuais são totalmente independentes na análise “cross

section”, principalmente nas séries mais longas. A segunda geração ainda tenta corrigir esse

problema de cointegração “cross section”.

Vários estudos foram realizados, utilizando as técnicas anteriormente citadas, para testar a validade da PPC no Brasil, sendo que, apesar de grande parte dos trabalhos rejeitarem a validade da PPC absoluta nos dados nacionais, pode-se afirmar que os resultados são inconclusivos.

Rossi (1991) testou quatro versões da taxa de câmbio real no Brasil: câmbio real oficial, câmbio real mercado paralelo, taxa de câmbio efetiva com base em uma cesta de moedas para o total de exportações e para produtos manufaturados. O autor utilizou dados mensais de 1980 a 1988 e concluiu que todas apresentaram raiz unitária. Zini Jr e Cati (1993) testaram a validade da PPC através de testes de cointegração. Os autores rejeitaram a hipótese de que a PPC explica a taxa de câmbio real de longo prazo.

Pastore et al. (1998) aplica um teste de raiz unitária nos dados do Brasil de 1959 a 1996 e rejeita a PPC ao utilizar o Índice de Preços ao Consumidor (IPC), enquanto ao utilizar a série do Índice de Preços por Atacado (IPA) os resultados apontam para a não rejeição da PPC. O autor destaca que isso provavelmente ocorre em função da maior presença de bens internacionais nos índices de preços por atacado, algo que será explorado mais adiante neste trabalho.

No entanto, Marçal et al. (2003) também testou a validade da PPC utilizando índices de preços ao consumidor e ao atacado. Na análise multivariada para a PPC absoluta construída a partir do Índice de Preços ao Atacado o autor não rejeitou a hipótese de raiz unitária, enquanto para a série construída a partir do IPC, as estatísticas dos testes ficaram próximas à área de rejeição da

hipótese de raiz unitária.

9 Em outro trabalho mais recente, Simões & Marçal (2012) expõem dois problemas que podem gerar a aceitação da PPC sem que a mesma seja válida: agregação das séries temporais pela média e processos não lineares de reversão à média. Os autores realizam os testes para as taxas de câmbio reais entre Brasil e os seus principais parceiros comerciais. O trabalho confirma as conclusões de Taylor (2001), de que amostras de dados geradas por processo de agregação temporal (média do período, por exemplo) podem viesar a medida de reversão à média do processo, superestimando a meia-vida da série.

Além da abordagem tradicional da validação da PPC entre países, mencionada nos trabalhos anteriores, temos a análise através de dados desagregados, ou seja, com base na LPU e a análise da PPC entre regiões de um mesmo país, sendo esta o principal objetivo deste trabalho.

Como mencionado anteriormente, a PPC deve ser válida uma vez que a LPU é válida para todos os bens da cesta analisada. Diversos trabalhos abordam essa questão, analisando a relação de preços de determinados produtos e taxas de câmbio. Froot e Rogoff (1994) levantaram a importante questão no debate da PPC na qual a presença de bens não comercializáveis nos índices de preços pode ser responsável pela volatilidade e persistência dos desvios da RER. No entanto, diversos estudos contestam essa visão, não encontrando evidências claras da relação entre os desvios da RER e as mudanças de preços relativos dos bens considerados não comercializáveis.

Isard (1977) encontrou evidencias de que os desvios da LPU são persistentes e aparentemente replicam os movimentos da taxa de câmbio nominal. Giovanninni (1988) achou um resultado similar ao de Isard, encontrando desvios persistentes da LPU em índices de preços de bens manufaturados como nos relacionados às commodities.

10

Além disso, Froot e Rogoff (1995) analisaram dados de preços anuais de sete commodities9, em

período de 700 anos, para a Inglaterra e Holanda. Eles encontraram uma forte estabilidade e persistência dos desvios da LPU, ou seja, contrapondo a hipótese de que esses movimentos sejam características intrínsecas ao regime de câmbio flutuante.

Outro debate importante na literatura da PPC é a análise da relação de preços entre produtos ou cestas de bens dentro de um mesmo país. Rogoff (1996) levanta a hipótese de que os desvios da LPU poderiam semelhantes na comparação intranacional e internacional. Porém, o autor cita

alguns trabalhos, como o de Charles Engel10 onde os autores encontram evidências de que existe

um efeito “fronteira” que aumenta a volatilidade dos desvios dos preços relativos de uma cesta de bens. O preço relativo de uma mesma mercadoria entre duas cidades em um mesmo país, aparentemente é uma função da distância entre essas cidades. No entanto, mesmo quando os autores controlam a função distância, existe uma grande diferença na volatilidade dos preços relativos quando comparamos duas cidades em um mesmo país com duas cidades em países diferentes11.

O trabalho de Rogers e Michael A. Jenkins (1995) mostra que o diferencial de preços relativos para bens similares entre cidades de países diferentes, não é apenas mais volátil, mas também é mais persistente.

Cheung e Fujii (2008) analisam os desvios da LPU em 67 cidades do Japão, utilizando dados mensais de 25 anos de preços de 86 diferentes produtos. Os próprios autores destacam que a comparação da variação de preços entre cidades de um mesmo país elimina os efeitos de variações da taxa de câmbio e de políticas comerciais, como barreiras tarifárias. Os resultados apontam que os desvios da LPU são persistentes e, ao contrário do que a teoria da arbitragem internacional sugere, não existem claras evidências de que os preços dos bens comercializáveis apresentam maior velocidade de convergência do que os preços dos bens não comercializáveis.

9

Cevada, manteiga, queijo, aveia, ervilha, prata e prata.

10

Ver Charles Engel e Jonh Rogers, 1995

11

11 Cecchetti, Mark e Sonora (2002) estudam a dinâmica do índice de preços aos consumidores em 19 grandes cidades dos Estados Unidos para o período de 1918 a 1995. Os autores utilizam uma metodologia com dados em painel e concluem que os desvios de preços, apesar de temporários, são extremamente persistentes, com uma meia vida de aproximadamente nove anos.

Na literatura nacional não foram encontrados estudos sobre a validade e persistência da LPU ou da PPC na análise entre cidades do país, proposta a qual este trabalho se destina.

2.2.2 Modelos Não Lineares

O segundo grupo a ser estudado na teoria da PPC é o dos modelos não lineares. Conforme descrevemos na seção anterior, a abordagem tradicional dos testes empíricos da PPC tem como base os testes de raiz unitária sobre a RER ou sobre os preços relativos, supondo que estes apresentem um processo de formação auto regressivo linear.

Na literatura internacional, Taylor (2001) faz uma breve revisão sobre os principais autores que estudaram a presença de não linearidades na RER. O autor afirma que a não linearidade aparece grande parte dos modelos de RER em que existe a presença de custos de transação ou barreiras

tarifárias que prejudicam a arbitragem internacional. Aqui Taylor destaca a ideia de “banda de

inatividade”, onde os custos de transação sobre o comércio internacional superam os ganhos possíveis com a troca de mercadorias a uma dada taxa de câmbio, criando uma faixa de desvios da PPC onde a arbitragem de mercadorias não ocorre. Neste caso a RER pode apresentar um comportamento explosivo ou do tipo passeio aleatório, porém se algum desvio a coloca em um ponto fora da “banda de inatividade”, ultrapassando o “threshold”, a arbitragem de mercadorias ocorreria e levaria a RER novamente ao equilíbrio, com uma velocidade que depende do tamanho do desvio.

O autor também destaca que nos modelos de não linearidade, a convergência da RER para a

média condicional pode ocorrer de maneira rápida ou suave. No primeiro caso, o modelo TAR12

12

12 seria o mais convencional, uma vez que ele permite a presença de dois regimes: uma banda onde a RER apresentaria um comportamento do tipo passeio aleatório e o regime fora da banda, onde a RER exibiria uma dinâmica auto regressiva e retornaria ao limite da banda de maneira abrupta

e discreta. No segundo caso, essa transição ocorreria de maneira suave, onde o modelo STAR13

seria o mais comum a ser utilizado. Nele, o ajuste ocorre a cada período e de maneira suave, porém a velocidade de ajuste também varia de acordo com o tamanho do desvio da RER para o seu equilíbrio.

Em um trabalho recente, Chortareas & Kapetanios (2013) propõem um cálculo alternativo para a meia-vida dos desvios da PPC. Os autores destacam que um dos grandes debates da PPC está na aparente contradição entre a alta volatilidade de curto prazo das taxas de câmbio e o longo período da velocidade de convergência de determinados choques (entre 3 e 5 anos). Segundo eles, o provável motivo para essa divergência estaria na presença de não linearidades causada pelos custos de transação existentes, o que prejudica o cálculo tradicional da meia vida, conforme demonstrado na seção anterior. Os autores afirmam que esse cálculo se concentra apenas nos efeitos instantâneos de um choque, de tal forma que a proposta de medida alternativa da meia vida seria através do cálculo dos efeitos cumulativos dos choques. Através do cálculo do impulso-resposta de modelos não lineares para a taxa de câmbio real dos Estados Unidos contra as principais moedas, os autores encontram uma meia vida abaixo de dois anos, o que seria consistente com os modelos de preços fixos utilizados na determinação de taxas de câmbio de equilíbrio.

No Brasil, Freixo e Barbosa (2004) compartilham a visão de Taylor (2001) de que pode existir um viés na direção de não aceitação da estacionariedade da taxa real de câmbio nos casos onde os processos geradores são não lineares, porém analisados através de técnicas para modelos lineares, como os testes convencionais de raiz unitária. Assim, a presença de não linearidades na RER poderia explicar a rejeição da PPC em diversos estudos, como mencionado na seção anterior.

13

14

3.

Descrição dos Dados

Neste capítulo o objetivo é apresentar e descrever a metodologia do exercício empírico deste trabalho. O capítulo é dividido em três seções: a primeira apresenta a descrição dos dados utilizados e a metodologia de análise; a segunda demonstra o método de agregação dos principais grupos analisados do IPCA; a terceira apresenta a metodologia utilizada para a avaliação da não linearidade nas séries estudadas.

3.1 Descrição dos dados utilizados e metodologia de análise

3.1.1 Descrição dos dados utilizados

O principal objetivo deste trabalho é testar a validade da PPC entre as regiões metropolitanas

abrangidas pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA)14, divulgado pelo

Instituto Brasileiro de Geografia e Estatística (IBGE), de tal forma que este instituto é a única fonte dos dados.

A composição do índice do IPCA em termos de produtos e de suas respectivas ponderações é definida através da Pesquisa de Orçamentos Familiares (POF), que reflete o padrão de consumo das famílias de cada região metropolitana considerada na amostra, com renda mensal de 1 a 40 salários mínimos. O cálculo do índice nacional é feito pela média aritmética ponderada dos índices regionais.

Neste estudo são considerados os dados mensais do IPCA para o período de janeiro de 1991 até dezembro de 2013, para as seguintes regiões metropolitanas: Belém, Belo Horizonte, Brasília, Curitiba, Fortaleza, Goiânia, Porto Alegre, Recife, Rio de Janeiro, Salvador e São Paulo. Durante o período abordado, o IBGE alterou a estrutura de produtos ponderação do IPCA em três momentos (ao longo de toda a série histórica do IPCA foram feitas cinco mudanças):

14

Para a metodologia completa do índice ver:

15

POF 1987-1988: implantada em junho de 1989 e vigente até julho de 1999;

POF 1995-1996: implantada em agosto de 1999 e vigente até junho de 2006;

POF 2002-2003: implantada em julho de 2006 e vigente até dezembro de 2011;

POF 2008-2009: implantada a partir de janeiro de 2012.

3.1.2 Metodologia da análise e objetivos

Para a realização dos testes de raiz unitária, tanto o linear como o não linear, consideramos todos os possíveis pares das regiões metropolitanas citadas na subseção anterior, analisando os seguintes grupos: índice geral, preços administrados, bens comercializáveis, bens não comercializáveis e alimentos no domicílio. Na próxima seção será detalhado o método de divisão dos subitens nos respectivos grupos.

Para cada região metropolitana criamos números índices dos grupos mencionados, com início em janeiro de 1991 e final em dezembro de 2013. No modelo linear, a validação da PPC em cada possível combinação de regiões é realizada através de um teste de raiz unitária (DF-GLS) sobre a série resultante da divisão da série de número índice de um grupo específico entre duas regiões. A rejeição da hipótese nula do teste implica em estacionariedade da série, logo a convergência de preços seria válida para aquela combinação de regiões.

Os valores críticos assintóticos para a estatística t do teste DF-GLS estão na tabela abaixo:

Tabela 1: Valores críticos assintóticos para a estatística t do teste DF-GLS

Nível de Significância Valor Crítico

1% -2.57

5% -1.94

10% -1.62

Fonte: ERS (1996)

16

Fonte: IBGE, Elaboração Própria

Com a validação da PPC entre as duas regiões, podemos realizar o cálculo da meia vida da

série15 com o objetivo de encontrar o tempo médio de convergência de preços entre as mesmas.

No entanto, como será verificado no capítulo quatro, o resultado das meias vidas calculadas pelo método linear não é válido uma vez que as séries apresentam componentes não lineares.

No total, para cada grupo foram testadas 55 combinações16, ou 275 séries considerando os cinco

grupos estudados. Para o modelo não linear, que será descrito adiante, realizamos o teste de Kapetanios et al (2003) sobre as mesmas 275 séries.

A ordem de defasagem adotada para testar a presença de raiz unitária foi escolhida de maneira suficientemente grande para que não houvesse correlação serial nos resíduos.

3.2 Método de Agregação dos dados utilizados

Para realizar a divisão de três dos cinco grupos dos IPCA estudados, consideramos a

classificação adotada pelo Banco Central do Brasil17. O Banco Central considera a estrutural

15

Conforme descrito na seção 2.1.

16

Combinação das 11 regiões metropolitanas dividido por dois, uma vez que o resultado é igual quando invertemos o sentido da comparação.

0.88 0.90 0.92 0.94 0.96 0.98 1.00 1.02 ja n /91 ja n /92 ja n /9 3 ja n /94 ja n /95 ja n /96 ja n /97 ja n /98 ja n /99 ja n /00 ja n /01 ja n /0 2 ja n /03 ja n /04 ja n /05 ja n /06 ja n /07 ja n /08 ja n /09 ja n /10 ja n /11 ja n /12 ja n /13

17 atual do IPCA (POF 2008-2009) para classificar os grupos dos bens comercializáveis, não comercializáveis e bens administrados, conforme descrito na Tabela 2.

O Bacen disponibiliza as séries dos respectivos grupos no seu próprio site, através do sistema

gerenciador de séries temporais18, porém apenas para o IPCA Brasil. Para este trabalho foram

construídas as séries dos três grupos para cada região metropolitana, sempre respeitando a

ponderação exata de cada mês divulgado19. Como mencionado anteriormente, o IBGE realizou

três alterações na estrutura de produtos e ponderação do IPCA ao longo do período aqui analisado. Dessa forma, decidiu-se por compatibilizar os itens do IPCA utilizando o tradutor de estruturas do IBGE, respeitando o teor da divisão proposta pelo Banco Central.

Importante ressaltar que para alguns subitens não foram encontrados correspondentes ao longo de toda a série histórica, assim como para determinadas regiões metropolitanas alguns subitens não são calculados, porém devido ao baixo peso dos mesmos, o resultado final das séries agregadas não é afetado.

Por fim, para o índice IPCA e para o subgrupo alimentos no domicílio de cada região, decidiu-se pelo encadeamento simples das séries no momento das mudanças de estruturas. A divisão exata

17 Descrita em um boxe do Relatório de Inflação de Dezembro de 2011, que pode ser encontrado no seguinte link:

http://www.bcb.gov.br/htms/relinf/port/2011/12/ri201112b3p.pdf

18

https://www3.bcb.gov.br/sgspub/localizarseries/localizarSeries.do?method=prepararTelaLocalizarSeries

19

18 de cada subitem nos respectivos grupos e as suas ponderações encontram-se no apêndice deste trabalho.

3.3 Metodologia para avaliação da não linearidade

A avaliação da não linearidade nos dados analisados foi feita através do teste de hipótese proposto por Kapetanios et al (2003). Os autores propõem um teste onde a hipótese nula é de raiz unitária da série, contra a hipótese alternativa de um processo auto regressivo de transição

exponencial suavizada (ESTAR20) globalmente estacionário.

Os autores partem de um modelo STAR de ordem 1, definido pela seguinte equação:

) + , t = 1,...T, (7)

onde ~ iid(0, ), e são coeficientes não conhecidos e é considerado um processo

estocástico com média zero. A função de transição adotada é na forma exponencial, conforme a equação 8:

) = 1 – exp(- ), (8)

considerando 0, e d 1 como o parâmetro de defasagem. A imagem da função de transição

é dada por : [0,1] e tem as seguintes propriedades:

Para obter o modelo ESTAR temos que substituir a equação (8) na (7) e podemos reparametriza-la, obtendo a seguinte equação:

[ ] (9)

onde e se ele efetivamente determina a velocidade de convergência a média.

20

19 Os autores extraem dos trabalhos de Sercu et al. (1995) e de Michael et. Al. (1997), que também analisaram a presença de não linearidades na PPC, a ideia de que quanto maior fosse o desvio em relação ao equilíbrio da PPC, maior e mais rápido seria o processo de reversão à sua média condicional. Para adaptar esse conceito ao modelo exposto em (9), as seguintes restrições foram adotadas para que o processo fosse globalmente estacionário:

Assim, para um baixo valor de o processo exibiria raiz unitária ou um comportamento

explosivo, enquanto que para um alto valor de ele apresentaria uma dinâmica estável. Com

as restrições, os autores chegam ao modelo ESTAR principal do trabalho:

[ ] (10)

Os autores reforçam a ideia apresentada em Taylor (2001), onde o teste ADF linear teria um problema de poder na presença de não linearidade na série e, desenvolvem um teste cujo foco é o

parâmetro , sob as seguintes hipóteses:

contra a hipótese alternativa

Como mencionado acima, é estimado na hipótese nula, o que impossibilita a realização direta

do teste. Assim, para solucionar o problema os autores utilizam o procedimento adotado por Luukkonen et al. (1988) e derivam um teste t , chegando a seguinte regressão auxiliar através de uma aproximação de Taylor de primeira ordem:

+ (11)

de tal forma que a estatística t para contra pode ser calculada por:

20

na qual ̂ é o estimador por mínimos quadrados ordinários de 21

Além dessa versão, os autores derivam um modelo em que a série não possui média zero, de tal

forma que ̅, na qual ̅ é a média simples da série. Esta versão, aplicada na equação

(11), foi a escolhida neste trabalho para a realização dos testes de validação da PPC na presença de não linearidade, cujos resultados serão descritos no próximo capítulo. Os autores determinaram através de simulações estocásticas os seguintes valores assintóticos para a estatística t (modelo ajustado pela média):

Tabela 3: Valores críticos assintóticos para a estatística t do teste de não linearidade

Nível de Significância Valor Crítico

1% -3.48

5% -2.93

10% -2.66

Fonte: Kapetanios (2003), Elaboração Própria

21

21

4.

Resultados

Esta seção será dividida em três partes. Na primeira mostraremos os resultados do teste DF-GLS. A segunda parte tratará dos resultados do teste de não linearidade sobre os mesmo pares. Por fim, na terceira parte analisaremos a evolução da relação entre os preços dos bens comercializáveis e dos não comercializáveis em cada região metropolitana.

4.1 Teste de Raiz unitária e meia vida – Modelo Linear

Como mencionado anteriormente, realizamos o teste DF-GLS para as 275 séries resultantes da combinação linear entre as 11 regiões metropolitanas estudadas para cada um dos cinco agrupamentos escolhidos do IPCA (índice geral, bens comercializáveis, bens não comercializáveis e alimentos no domicílio).

O resultado dos testes para cada grupo está descrito nas cinco tabelas abaixo, enquanto no

apêndice é possível encontrar os resultados das meias vidas22 calculadas para cada série com os

respectivos coeficientes auto regressivos e o nível de significância em que a hipótese nula foi

rejeitada (nos casos onde não é rejeitado colocamos a sigla NR).

Fonte: IBGE, Elaboração Própria.

22

Medida em número de meses

Belém BH Brasília Curitiba Fortaleza Goiânia Porto

Alegre Recife

Rio de

Janeiro S alvador S ão Paulo

Belém NR NR NR NR NR NR NR NR NR NR

BH NR NR NR NR NR NR NR NR NR NR

Brasília NR NR NR NR NR 10% NR NR NR NR

Curitiba NR NR NR NR NR 10% NR NR NR NR

Fortaleza NR NR NR NR NR NR NR NR 5% NR

Goiânia NR NR NR NR NR 5% 10% NR NR NR

Porto Alegre NR NR 10% 10% NR 5% NR NR NR NR

Recife NR NR NR NR NR 10% NR NR NR NR

Rio de Janeiro NR NR NR NR NR NR NR NR NR NR

S alvador NR NR NR NR 5% NR NR NR NR NR

S ão Paulo NR NR NR NR NR NR NR NR NR NR

22

Total de séries estacionárias23: 5 de um total de 55.

Fonte: IBGE, Elaboração Própria.

Total de séries estacionárias: 11 de um total de 55.

Fonte: IBGE, Elaboração Própria.

Total de séries estacionárias: 8 de um total de 55.

23

Considerando o nível de significância de até 10%.

Belém BH Brasília Curitiba Fortaleza Goiânia Porto

Alegre Recife

Rio de

Janeiro S alvador S ão Paulo

Belém NR NR NR NR NR NR NR NR NR NR

BH NR NR NR 5% NR 5% NR NR 10% NR

Brasília NR NR 5% NR NR NR NR NR NR NR

Curitiba NR NR 5% NR NR NR NR NR NR NR

Fortaleza NR 5% NR NR NR 10% NR NR 10% 10%

Goiânia NR NR NR NR NR NR 5% NR NR NR

Porto Alegre NR 5% NR NR 10% NR NR NR NR NR

Recife NR NR NR NR NR 5% NR 1% NR 10%

Rio de Janeiro NR NR NR NR NR NR NR 1% NR NR

S alvador NR 10% NR NR 10% NR NR NR NR 10%

S ão Paulo NR NR NR NR 10% NR NR 10% NR 10%

Tabela 5: IPCA Bens Comercializáveis - Teste DF-GLS

Belém BH Brasília Curitiba Fortaleza Goiânia Porto

Alegre Recife

Rio de

Janeiro S alvador S ão Paulo

Belém NR NR NR NR NR NR NR NR NR NR

BH NR NR NR NR NR NR NR NR NR NR

Brasília NR NR NR 10% 1% NR NR NR 10% NR

Curitiba NR NR NR 10% 10% 10% NR NR NR NR

Fortaleza NR NR 10% 10% NR NR NR NR NR NR

Goiânia NR NR 1% 10% NR NR NR NR 5% NR

Porto Alegre NR NR NR 10% NR NR NR NR 5% NR

Recife NR NR NR NR NR NR NR NR NR NR

Rio de Janeiro NR NR NR NR NR NR NR NR NR NR

S alvador NR NR 10% NR NR 5% 5% NR NR NR

S ão Paulo NR NR NR NR NR NR NR NR NR NR

23

Fonte: IBGE, Elaboração Própria.

Total de séries estacionárias: 26 de um total de 55

Fonte: IBGE, Elaboração Própria.

Total de séries estacionárias: 31 de um total de 55

Belém BH Brasília Curitiba Fortaleza Goiânia Porto

Alegre Recife

Rio de

Janeiro S alvador S ão Paulo

Belém NR NR NR 1% NR NR NR NR NR NR

BH NR 5% NR NR 10% 1% 1% NR 1% 5%

Brasília NR 5% 1% NR 1% 5% 1% NR 1% NR

Curitiba NR NR 1% NR 5% NR 5% 5% 5% NR

Fortaleza 1% NR NR NR NR NR NR NR NR NR

Goiânia NR 10% 1% 5% NR 5% 1% NR 1% 10%

Porto Alegre NR 1% 5% NR NR 5% 1% NR 5% 1%

Recife NR 1% 1% 5% NR 1% 1% NR 1% 5%

Rio de Janeiro NR NR NR 5% NR NR NR NR NR NR

S alvador NR 1% 1% 5% NR 1% 5% 1% NR 5%

S ão Paulo NR 5% NR NR NR 10% 1% 5% NR 5%

Tabela 7: IPCA Preços Administrados - Teste DF-GLS

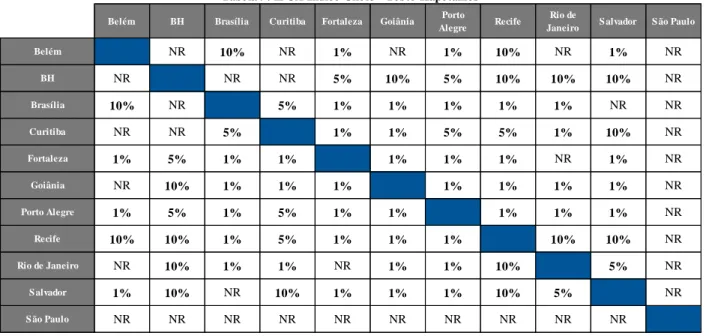

Belém BH Brasília Curitiba Fortaleza Goiânia Porto

Alegre Recife

Rio de

Janeiro S alvador S ão Paulo

Belém NR 5% 5% NR NR 1% NR 5% NR 5%

BH NR 1% 5% NR 1% 5% NR NR NR 5%

Brasília 5% 1% 5% NR 5% 5% NR 10% NR 5%

Curitiba 5% 5% 5% NR 5% 5% NR 1% NR 1%

Fortaleza NR NR NR NR NR 1% 1% 5% 10% NR

Goiânia NR 1% 5% 5% NR NR NR 10% NR 10%

Porto Alegre 1% 5% 5% 5% 1% NR NR 1% 5% 5%

Recife NR NR NR NR 1% NR NR 10% 5% NR

Rio de Janeiro 5% NR 10% 1% 5% 10% 1% 10% NR 1%

S alvador NR NR NR NR 10% NR 5% 5% NR NR

S ão Paulo 5% 5% 5% 1% NR 10% 5% NR 1% NR

24 Os resultados encontrados através do teste de raiz unitária do modelo linear mostram que em quatro dos cinco grupos estudados a maior parte das séries não é estacionária. Isso é contra o esperado pela literatura da PPC, uma vez que a análise dentro de regiões de um mesmo país elimina os efeitos de variações da taxa de câmbio e reduz os efeitos de políticas comerciais (Cheung e Fujii (2008)). Além disso, os cálculos da meia vida tornam-se inconclusivos, uma vez que a mesma não pode ser considerada válida quando a série possui raiz unitária. Outro ponto importante é o de que o grupo de bens comercializáveis apresenta um pequeno número de séries estacionárias (apenas onze), contrariando justamente a ideia de que os seus preços respondem à

arbitragem intranacional/internacional mais rapidamente24. Por outro lado, o grupo dos alimentos

no domicílio é o que apresenta o maior número de séries estacionárias, indicando que, de certa forma, existe uma integração entre as regiões no comércio desses produtos, facilitando a convergência de preços no médio prazo.

Além de os resultados serem, aparentemente, inconsistentes com a teoria da PPC, a análise visual dos gráficos de algumas das séries estudadas sugere uma rápida convergência do nível após um determinado choque e uma baixa volatilidade nos períodos subsequentes. Tal movimento poderia indicar a presença de alguma não linearidade nas séries, o que, conforme visto nos capítulos anteriores, comprometeria o resultado do teste de raiz unitária do modelo linear. Os gráficos abaixo ilustram esse movimento, comum aos cinco grupos:

24

2 5 F o n te : IB GE , E la b o ra çã o P ró p ria . F o n te : IB GE , E la b o ra çã o P ró p ria . F o n te : IB GE , E la b o ra çã o P ró pr ia . 0.9 5 0.9 7 0.9 9 1.0 1 1.0 3 1.0 5 1.0 7 jan/91 dez/91 nov/92 out/93 set/94 ago/95 jul/96 jun/97 mai/98 abr/99 mar/00 fev/01 jan/02 dez/02 nov/03 out/04 set/05 ago/06 jul/07 jun/08 mai/09 abr/10 mar/11 fev/12 jan/13 dez/13 G rá fic o 2: B ens Comer cia liz áv eis : São P au lo -For tal ez a 0.

80 0.85 0.90 0.95 1.00 1.05 1.10 1.15

jan/91 nov/91 set/92 jul/93 mai/94 mar/95 jan/96 nov/96 set/97 jul/98 mai/99 mar/00 jan/01 nov/01 set/02 jul/03 mai/04 mar/05 jan/06 nov/06 set/07 jul/08 mai/09 mar/10 jan/11 nov/11 set/12 jul/13 Grá fico 3. Não Comer cia lizá ve is : Rec ife -Rio de J anei ro 0.

92 0.94 0.96 0.98 1.00 1.02 1.04 1.06

26

Fonte: IBGE, Elaboração Própria.

Fonte: IBGE, Elaboração Própria.

4.2 Teste de Raiz unitária do modelo não linear

Dessa forma, para verificar se existe alguma não linearidade nas séries, realizamos o teste de raiz unitária proposto por Kapetanios et al (2003), descrito no capítulo 3, e comparamos com os resultados do teste linear DF-GLS. A comparação do resultado dos testes para cada grupo está descrito nas cinco tabelas abaixo, e como na seção anterior, consideramos o nível de significância de 10% para rejeição da hipótese nula de raiz unitária.

0.80 0.85 0.90 0.95 1.00 1.05 1.10 ja n /91 ja n /92 ja n /93 ja n /94 ja n /95 ja n /96 ja n /97 ja n /98 ja n /99 ja n /00 ja n /01 ja n /02 ja n /03 ja n /04 ja n /05 ja n /06 ja n /07 ja n /08 ja n /09 ja n /10 ja n /11 ja n /12 ja n /13

Gráfico 5. Bens Administrados: Salvador - Goiânia

0.92 0.94 0.96 0.98 1.00 1.02 1.04 1.06 1.08 1.10 ja n /91 ja n /92 ja n /9 3 ja n /94 ja n /95 ja n /96 ja n /97 ja n /98 ja n /99 ja n /00 ja n /01 ja n /0 2 ja n /03 ja n /04 ja n /05 ja n /06 ja n /07 ja n /08 ja n /09 ja n /10 ja n /11 ja n /12 ja n /13

27

Fonte: IBGE, Elaboração Própria.

DF-GLS: 5 séries estacionárias Kapetanios: 37 séries estacionárias

Fonte: IBGE, Elaboração Própria.

DF-GLS: 11 séries estacionárias Kapetanios: 30 séries estacionárias

Belém BH Brasília Curitiba Fortaleza Goiânia Porto

Alegre Recife

Rio de

Janeiro S alvador S ão Paulo

Belém NR 10% NR 1% NR 1% 10% NR 1% NR

BH NR NR NR 5% 10% 5% 10% 10% 10% NR

Brasília 10% NR 5% 1% 1% 1% 1% 1% NR NR

Curitiba NR NR 5% 1% 1% 5% 5% 1% 10% NR

Fortaleza 1% 5% 1% 1% 1% 1% 1% NR 1% NR

Goiânia NR 10% 1% 1% 1% 1% 1% 1% 1% NR

Porto Alegre 1% 5% 1% 5% 1% 1% 1% 1% 1% NR

Recife 10% 10% 1% 5% 1% 1% 1% 10% 10% NR

Rio de Janeiro NR 10% 1% 1% NR 1% 1% 10% 5% NR

S alvador 1% 10% NR 10% 1% 1% 1% 10% 5% NR

S ão Paulo NR NR NR NR NR NR NR NR NR NR

Tabela 9: IPCA Índice Cheio - Teste Kapetanios

Belém BH Brasília Curitiba Fortaleza Goiânia Porto

Alegre Recife

Rio de

Janeiro S alvador S ão Paulo

Belém 10% 5% 10% NR NR 5% NR NR NR NR

BH 10% 1% 1% 1% 5% 1% 10% 10% NR 5%

Brasília 5% 1% 1% 5% 1% 1% NR 5% NR 1%

Curitiba 10% 1% 1% NR 1% 1% NR NR NR 5%

Fortaleza NR 1% 5% NR NR NR 5% NR NR 1%

Goiânia NR 5% 1% 1% NR 1% 5% NR 5% NR

Porto Alegre 5% 1% 1% 1% NR 1% 10% 5% NR 10%

Recife NR 10% NR NR 5% 5% 10% NR NR NR

Rio de Janeiro NR 10% 5% NR NR NR 5% NR NR NR

S alvador NR NR NR NR NR 5% NR NR NR 1%

S ão Paulo NR 5% 1% 5% 1% NR 10% NR NR 1%

28

Fonte: IBGE, Elaboração Própria.

DF-GLS: 8 séries estacionárias Kapetanios: 42 séries estacionárias

Fonte: IBGE, Elaboração Própria.

DF-GLS: 26 séries estacionárias Kapetanios: 53 séries estacionárias

Belém BH Brasília Curitiba Fortaleza Goiânia Porto

Alegre Recife

Rio de

Janeiro S alvador S ão Paulo

Belém NR 1% 1% 1% 5% NR 1% 5% 1% NR

BH NR NR 5% 5% 10% 10% 10% NR 5% NR

Brasília 1% NR NR 1% 1% 5% 1% 1% NR NR

Curitiba 1% 5% NR 1% 5% 1% 5% 1% 1% 5%

Fortaleza 1% 5% 1% 1% 1% 1% 1% 1% 1% NR

Goiânia 5% 10% 1% 5% 1% 1% 1% 1% 1% 1%

Porto Alegre NR 10% 5% 1% 1% 1% 5% 1% 1% NR

Recife 1% 10% 1% 5% 1% 1% 5% 1% NR 5%

Rio de Janeiro 5% NR 1% 1% 1% 1% 1% 1% 5% 5%

S alvador 1% 5% NR 1% 1% 1% 1% NR 5% NR

S ão Paulo NR NR 5% NR NR 1% NR 5% 5% NR

Tabela 11: Bens Não Comercializáveis - Teste Kapetanios

Belém BH Brasília Curitiba Fortaleza Goiânia Porto

Alegre Recife

Rio de

Janeiro S alvador S ão Paulo

Belém 5% NR 1% 1% 10% 5% 1% 5% 1% NR

BH 5% 1% 5% 1% 5% 5% 1% 1% 10% 5%

Brasília NR 1% 5% 1% 1% 1% 1% 5% 1% 5%

Curitiba 1% 5% 5% 1% 1% 10% 1% 1% 5% 5%

Fortaleza 1% 1% 1% 1% 1% 5% 1% 1% 1% 5%

Goiânia 10% 5% 1% 1% 1% 1% 1% 5% 5% 10%

Porto Alegre 5% 5% 1% 10% 5% 1% 1% 1% 1% 1%

Recife 1% 1% 1% 1% 1% 1% 1% 1% 1% 1%

Rio de Janeiro 5% 1% 5% 1% 1% 5% 1% 1% 1% 10%

S alvador 1% 10% 1% 5% 1% 5% 1% 1% 1% 1%

S ão Paulo NR 5% 5% 5% 5% 10% 1% 1% 10% 1%

29

Fonte: IBGE, Elaboração Própria.

DF-GLS: 31 séries estacionárias Kapetanios: 41 séries estacionárias

Como podemos observar, o teste de raiz unitária do modelo não linear indica estacionariedade em 203 séries das 275 possíveis, enquanto o modelo DF-GLS aponta para apenas 81 séries estacionárias. O gráfico 7 compara os resultados dos dois testes realizados.

Fonte: IBGE, Elaboração Própria.

Belém BH Brasília Curitiba Fortaleza Goiânia Porto

Alegre Recife

Rio de

Janeiro S alvador S ão Paulo

Belém NR NR NR NR NR NR NR NR NR NR

BH NR 1% 5% 1% 1% 1% 1% 5% 1% 1%

Brasília NR 1% 5% 1% NR 10% 1% NR 1% 5%

Curitiba NR 5% 5% 1% 10% 1% 1% 1% 1% 1%

Fortaleza NR 1% 1% 1% 5% 1% 1% 1% 1% 1%

Goiânia NR 1% NR 10% 5% 10% 5% 1% 5% NR

Porto Alegre NR 1% 10% 1% 1% 10% 1% 1% 5% NR

Recife NR 1% 1% 1% 1% 5% 1% 1% 1% 1%

Rio de Janeiro NR 5% NR 1% 1% 1% 1% 1% 1% 1%

S alvador NR 1% 1% 1% 1% 5% 5% 1% 1% 1%

S ão Paulo NR 1% 5% 1% 1% NR NR 1% 1% 1%

Tabela 13: IPCA Alimentos no Domicílio - Teste Kapetanios

31

26

8 11

5 41

53

42

30

37

0 10 20 30 40 50 60

Alimentos no

Domicílio Administrados Não Comercializáveis Comercializáveis IPCA

Qua

nt

idade

Gráfico 7: Quantidade de Séries Estacionárias

30 Com base nesses resultados podemos inferir que a convergência de preços é válida entre praticamente todos os pares de regiões metropolitanas nos cinco grupos estudados. A presença de componentes não lineares dificulta a aceitação da hipótese de estacionariedade através dos testes tradicionais dos modelos lineares.

A análise dos gráficos aponta para uma rápida convergência dos preços entre duas regiões após fortes desvios do equilíbrio. A maior parte dos desvios ocorreu entre os anos de 1991 e 1994, período marcado por grande instabilidade macroeconômica no Brasil. Após o início do plano real, em 1994, a relação de preços entre regiões apresenta uma volatilidade mais baixa e uma convergência relativamente rápida. Isso ocorre na maioria dos pares, nos cinco grupos de preços estudados.

Algumas exceções chamam a atenção, como o fato de os preços dos alimentos no domicílio na região metropolitana de Belém apresentarem um tendência de alta durante quase todo o período e contra todos os pares. Uma possível explicação seria a distância da região em relação aos outros pares.

Outro ponto importante é a quase totalidade de séries estacionárias no grupo dos bens Administrados. É provável que isso ocorra pelo fato de que as metodologias de reajustes dos principais subitens do grupo sejam similares, de tal forma que a diferença entre as regiões é, na maioria das vezes, baixa e o ocorre em diferentes períodos.

31 Na próxima seção será analisada a evolução da relação entre a variação de preços dos bens comercializáveis e não comercializáveis dentro de cada uma das 11 regiões metropolitanas do IPCA.

4.3 Relação dos preços dos bens comercializáveis e não comercializáveis

Esta seção tem como objetivo mostrar a evolução da relação entre a variação de preços dos bens comercializáveis e não comercializáveis dentro de cada região metropolitana. A principal ideia é verificar a existência de alguma tendência na relação, assim como mudanças de preços relativos e a correlação com a taxa de câmbio.

Em função da instabilidade macroeconômica e da mudança do regime de câmbio no país, iremos analisar as séries a partir de janeiro de 1996. O gráfico abaixo mostra a evolução da relação da inflação dos bens comercializáveis e dos bens não comercializáveis na região metropolitana de São Paulo.

Fonte: IBGE, Elaboração Própria.

0.55 0.60 0.65 0.70 0.75 0.80 jan /9 6 set/ 96 ma i/9 7 jan /9 8 set/ 98 ma i/9 9 jan /0 0 set/ 00 ma i/0 1 jan /0 2 set/ 02 ma i/0 3 jan /0 4 set/ 04 ma i/0 5 jan /0 6 set/ 06 ma i/0 7 jan /0 8 set/ 08 ma i/0 9 jan /1 0 se t/1 0 ma i/1 1 jan /1 2 set/ 12 ma i/1 3

32 No gráfico podemos observar a existência de três períodos distintos: O primeiro é de 1996 até dezembro de 1998, onde os preços dos bens não comercializáveis subiram em relação aos comercializáveis. No segundo, que vai de janeiro de 1999 até o início de 2004 ocorre o movimento oposto. Por fim, o terceiro período tem início em 2005 e vai até os dias atuais, sendo marcado novamente pela queda dos preços dos bens comercializáveis em relação aos não comercializáveis.

Esse movimento que ocorreu na região metropolitana de São Paulo é extremamente parecido com o que aconteceu nas outras dez regiões metropolitanas estudadas, como pode ser verificado nos gráficos que se encontram no apêndice deste trabalho.

A principal característica dos bens comercializáveis é a de que a possibilidade e maior facilidade de seu comércio externo põem em curso uma constante comparação entre os seus preços e os de bens concorrentes no exterior. Assim, a correlação dos seus preços está mais correlacionada com a taxa de câmbio do que os preços dos bens não comercializáveis. Estes apresentam maior inércia inflacionária por apresentarem em sua composição os preços dos serviços,

correlacionados principalmente com a evolução dos salários da economia25.

O gráfico abaixo expõe a comparação da evolução da taxa de câmbio nominal do Real em relação ao Dólar americano com a evolução da relação entre os preços dos bens comercializáveis e não comercializáveis na região metropolitana de São Paulo. Consideramos o período a partir de 1999, ano em que foi adotado o regime de câmbio flutuante no país.

25

33

Fonte: IBGE, Banco Central e Elaboração Própria.

É possível observar a boa correlação entre as duas séries, que apesar de diferenças no curto prazo, apresentam tendência similar, evidenciando a influência da taxa de câmbio sobre os preços dos bens comercializáveis e consequentemente sobre a inflação do país.

No último período considerado da amostra (de 2005 até os dias atuais), a valorização do real contribuiu para a desinflação dos preços dos bens comercializáveis, enquanto o crescimento dos salários nominais e o mercado de trabalho apertado propiciaram a elevação dos preços dos bens não comercializáveis, principalmente dos serviços. É importante observar que isso ocorreu de forma homogênea entre as regiões metropolitanas do IPCA.

0.60 0.62 0.64 0.66 0.68 0.70 0.72 0.74 0.76 0.78 0.80 0.60 1.10 1.60 2.10 2.60 3.10 3.60 4.10 jan/9 9 ag o/9 9 ma r/00 ou t/0 0 ma i/0 1 de z/ 01 jul /02 fe v/0 3 set/ 03 ab r/ 04 no v/ 04 jun/0 5 jan/0 6 ag o/0 6 ma r/07 ou t/0 7 ma i/0 8 de z/ 08 jul /09 fe v/1 0 set/1 0 ab r/ 11 no v/ 11 jun/1 2 jan/1 3 ag o/1 3 R$ / US $

Gráfico 9. São Paulo: Bens Comercializáveis / Não Comercializáveis

Taxa de Câmbio Nominal (R$ / US$)

34

5. Possíveis extensões e limitações do trabalho

Este trabalho teve como objetivo testar a validade da PPC entre regiões metropolitanas do Brasil para cinco grupos do IPCA através de testes de raiz unitária, um linear e outro não linear. O estudo apresenta algumas limitações e possibilidades de extensões.

A primeira limitação é a de que foram analisados apenas cinco grupos do IPCA, de tal forma que seria interessante a realização dos testes sobre um maior nível de desagregação do índice. Com isso seria possível analisar o comportamento dos principais subgrupos ou até mesmo de subitens e verificar a validade da LPU entre as diversas regiões do Brasil.