FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA

PROBABILIDADE IMPLÍCITA DE

DEFAULT

EM

DEBÊNTURES DO MERCADO BRASILEIRO

.

PAULO RAMIRO S. FERNANDEZ

RIO DE JANEIRO

Probabilidade implícita de default em debêntures do mercado

brasileiro.

PAULO RAMIRO S. FERNANDEZ

Dissertação para obtenção do grau de mestre apresentada à Escola de

Pós-Graduação em Economia.

Orientador: José Valentim Machado Vicente, D. Sc.

RIO DE JANEIRO

Probabilidade implícita de default em debêntures do mercado

brasileiro.

PAULO RAMIRO S. FERNANDEZ

Dissertação submetida ao corpo docente da Escola de Pós-Graduação em Economia, da Fundação Getúlio Vargas, como parte dos requisitos necessários à obtenção do grau de Mestre.

Aprovada por:

________________________________________

José Valentim Machado Vicente, D. Sc

(EPGE/FGV – Banco Central do Brasil)________________________________________

Osmani Teixeira de Carvalho Guillen, D. Sc

(IBMEC)

________________________________________

RESUMO

O trabalho busca através de um exercício empírico, extrair as curvas de probabilidade implícita de default em debêntures brasileiras. A construção ocorre em duas etapas. O primeiro desafio é obter as estruturas a termo das debêntures brasileiras. Foi utilizada a revisão proposta por Diebold e Li (2006) do modelo de Nelson Siegel (1987) para construção das ETTJs. A segunda etapa consiste em extrair a probabilidade de default utilizado a forma reduzida do modelo de Duffie e Singleton (1999). A fração de perda em caso de default foi considerada constante conforme estudo de Xu e Nencioni (2000). A taxa de decaimento também foi mantida constante conforme proposto por Diebold e Li (2006) e Araújo (2012).

O exercício foi replicado para três datas distintas durante o ciclo de redução de juros no Brasil. Dentre os resultados desse estudo identificou-se que os agentes do mercado reduziram a probabilidade de default dos emissores durante esse período. A redução nos vértices mais curtos foi mais significativa do que em vértices mais longos.

ABSTRACT

This work aims to extract implicit default probabilities curves from Brazilian´s debentures market. This process occurs in two steps. First challenge is to obtain the term structure of Brazilian’s debentures. Diebold and Li (2006) proposed a revision of Nelson and Siegel (1987) parametrical model. To extract the term structure of Brazilian´s debentures, Diebold and Li (2006) work was used as guidance. The second step consists in extract the default probability using the reduced form model proposed by Duffie and Singleton (1999). Some assumptions were considered, such as loss fraction rate as a constant. The same assumption was considered by Xu and Nencioni (2000). Moreover, the exponential decay rate was fixed as suggested by Araújo (2012).

LISTA DE SIGLAS

CDS – Credit Default Swap

Copom – Comitê de Política Monetária

DI – Depósito Interfinanceiro

ETTJ – Estrutura a Termo da Taxa de Juros

LGD – Loss Given Default

SUMÁRIO

1. Introdução 8

2. Revisão Teórica 11

2.1. Modelo Nelson-Siegel (1987) 11

2.2. Duffie e Singleton (1999): Apreçamento de ativos com risco de crédito. 14

3. Metodologia proposta 18

4. Base de Dados e Seleção das Amostras 21

5. Resultados 24

5.1. Curvatura 24

5.2. Evolução da probabilidade de default 24

5.3. Probabilidade de default por nota de rating. 26

6. Conclusão 27

Referências Bibliográficas 29

Apêndice A | Probabilidade de Default Implícita por rating. 31

Apêndice B | Probabilidade de Default Implícita por dia. 33

Apêndice C | ETTJ das debêntures e Parâmetros 35

1. Introdução

Entre os anos de 2011 e 2013, os participantes do mercado de capitais brasileiro vivenciaram uma situação inédita na história do país. A taxa Selic apontava para uma meta de 7,25% a.a. em seu menor patamar histórico. Isso indicou que, para obter a rentabilidade de outrora, os gestores de portfólio, instituições financeiras, fundos de pensão entre outros deveriam assumir mais risco em operações de crédito. Em um mercado onde, até então, conseguia-se obter retornos de 12% a.a. investindo em títulos do governo, agora era necessário acessar instrumentos com riscos de crédito pouco analisados anteriormente. Será que nesse período de juros baixos, os participantes do mercado apreçavam tais títulos com racionalidade? Sendo o mercado brasileiro de debêntures um dos principais meios de adquirir títulos de crédito, existiria um método prático para se extrair a probabilidade implícita de default (PD) desses títulos? Esse estudo tem como objetivo propor uma forma prática de extrair tal probabilidade, além de tentar identificar a reação dos investidores no apreçamento dos spreads de crédito.

Especificamente para o mercado brasileiro de debêntures, não foi possível encontrar estudos ou referências que elucidem tais questões. Porém, foi possível identificar artigos e trabalhos que buscam extrair a probabilidade implícita de default em outros instrumentos como, por exemplo, CDS (Credit Default Swaps). O estudo de Caratori (2008) busca extrair a probabilidade de default de CDS através de uma adaptação do modelo discreto proposto por Duffie e Singleton (1999). Meres e Almeida (2006) desenvolveram um estudo semelhante, onde propõe a extração de probabilidades de default e taxa de recuperação de títulos soberanos brasileiros. Xu e Nencioni (2000) demonstram um método para extrair a PD de um título assumindo uma taxa de recuperação constante no tempo.

Outros estudos como Fama and French (1993), Dichev (1998), Chava and Jarrow (2004), Campbell, Hilscher, and Szilagyi (2008) focam na relação entre os ciclos econômicos e a saúde financeira dos emissores. Tal perspectiva não será aborda nesse trabalho.

A extração das curvas de probabilidade de default implícita foi dividida em três etapas: a primeira consistiu em construir a base dados com as informações sobre as debentures brasileiras. Foi necessário modelar individualmente cada ativo de acordo com seu fluxo de caixa. A segunda etapa consistiu em construir as ETTJ das debentures “DI + Spread (%)”. Utilizou-se o modelo de Diebold e Li (2006) como referencial teórico para o exercício empírico. O trabalho de Diebold e Li (2006) sugere uma revisão do estudo de Nelson e Siegel (1987) que por sua vez consiste em construir estruturas a termo das taxas de juros através de um modelo matemático paramétrico capaz de representar os formatos usualmente observados na economia. Por fim, o trabalho de Araújo (2012) sobre construção de ETTJ de debentures brasileiras sugere um lambda fixo para cada categoria de debentures. Optou-se por considerar esse estudo por entender que manter o lambda fixo conforme proposto não compromete o ajustamento da curva. A terceira etapa consiste em extrair das ETTJ as PDs utilizando a forma reduzida do modelo Duffie e Singleton (1999). Algumas simplificações foram assumidas sem que prejudicasse o resultado final.

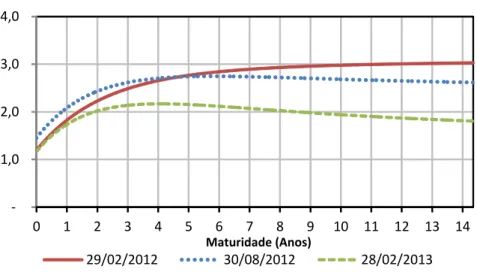

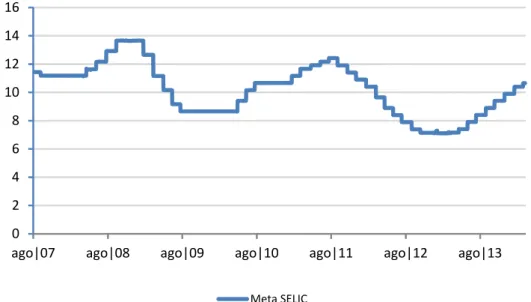

Para responder a questão sobre a racionalidade dos investidores, foram coletadas informações em três datas relevantes: A primeira posição no dia 29/02/ 2012, ou seja, seis meses após o inicio do ciclo de redução dos juros; a segunda posição em 30/08/2012, doze meses após o inicio do ciclo e 28/02/2013, dezoito meses após a primeira redução estabelecida pelo Copom. No anexo A é possível encontrar as datas das reuniões do Copom, bem como um gráfico com a meta SELIC desde a década de 90.

Os resultados mostram que o método utilizado apresentou o fitting da curva conforme o esperado. As curvas demonstram probabilidade de default (PD) inferior no curto prazo se comparadas aos vértices longos. Esse resultado é intuitivo dado que existem mais incertezas sobre o sucesso dos emissores no longo prazo. Na seção sobre os resultados é possível encontrar as interpretações para cada grupo de rating.

A reposta sobre a racionalidade do investidor é interessante. Por um lado, observou-se que os investidores apreçaram menor risco para as debêntures durante o ciclo de redução de juros no Brasil. Esse resultado demonstra a racionalidade dos agentes uma vez que, quanto menor a taxa de juros, menor o custo da dívida. Logo, menor risco do emissor não honrar seus compromissos. Por outro lado, alguns grupos de debentures apresentaram PD no curto prazo próximo à zero. Esse resultado indica irracionalidade dos investidores uma vez que é contrário a própria definição de risco de crédito.

Para melhor compreensão do trabalho, as seguintes seções foram criadas: a seção 2 contém o referencial teórico utilizado como base para esse estudo. O capítulo inclui a apresentação do modelo paramétrico proposto por Nelson e Siegel (1987), a revisão proposta por Diebold e Li (2006) e os resultados encontrados por Araújo (2012) sobre a taxa de decaimento (λ).

No capítulo 3 descreve-se o método utilizado para a extração das probabilidades de default. Os processos e critérios utilizados para a construção da base de dados e seleção da amostra encontram-se na seção 4.

2. Revisão Teórica

Nessa seção vamos explorar o referencial teórico que foi utilizado como base para construção das curvas de probabilidade implícita de default das debêntures brasileiras. Iniciaremos com o modelo de construção de curvas proposto por Nelson-Siegel (1987), a reinterpretação por Diebold-Li (2006) e o estudo de Araújo (2012) sobre estimação do para o mercado de debêntures brasileiro. Posteriormente, abordaremos a metodologia para apreçamento de ativo de crédito descrito por Duffie-Singleton (1999) e explorado por Meres-Almeida (2006) e Caratori (2008).

2.1. Modelo Nelson-Siegel (1987)

O modelo proposto por Nelson-Siegel (1987) é um dos métodos mais utilizado por participantes do mercado de capitais para construção de estruturas a termo das taxas de juros. A razão para o modelo ser amplamente utilizado por agentes do mercado deve-se ao fato de apresentar uma forma funcional simples que provê uma aproximação parcimoniosa da curva de juros utilizando poucos parâmetros para descrevê-la.

No estudo, Nelson e Siegel (1987) buscam um modelo matemático paramétrico capaz de construir curvas de juros com os formatos usualmente observados na economia. Algumas características são curva monotônica, persistência de nível das taxas, convexidade, maior volatilidade em maturidades menores.

A fórmula funcional original do modelo de Nelson-Siegel (1987) é descrita conforme equação (1), onde y(t) é a taxa de juros zero cupom para o prazo (τ). Essa fórmula é capaz de gerar curvas com maior quantidade de formatos.

( )

+

+

=

−τ −ττ

β

β

β

e

tt

e

tt

Os autores interpretam os componentes da função β1 e β2 como respectivamente componentes de longo e curto prazo. O componente β3 é interpretado como médio prazo.

Diebold e Li (2006) sugerem em seu trabalho, uma revisão do modelo Nelson-Siegel (1987). Dentre as interpretações dos autores, as componentes β1 e β2 e β3, são atribuídas como nível, inclinação e curvatura da curva de juros. No estudo, Diebold e Li (2006) utilizam uma forma diferente do modelo matemático proposto em 1987. Optaram por integrar a função dentro do intervalo utilizado para previsão, obtendo:

( )

−

−

+

−

+

=

− − − τ τ ττ

β

τ

β

β

t t te

t

e

t

e

t

y

1 21

31

Substituindo

τ

t

por λτ:

( )

+

−

−

−

+

=

−λτ −λτ −λττ

λ

β

τ

λ

β

β

τ

t t te

e

e

y

t t t t tt 1 2

1

31

A componente β1 é interpretada como fator de longo prazo ou nível, pois o fator que acompanha a componente é constante e igual a 1. Caso tomado o limite de tendendo ao infinito, y(∞) = β1. Logo, a componente apresenta baixa oscilação a estímulos de curto prazo. Mudanças no β1 afetam igualmente todos os vértices da curva, determinando o nível da ETTJ.

Dado que a carga de β2 começa em 1 e decai rapidamente para zero, podemos a interpretar como componente de curto prazo, pois é muito sensível a estímulos em maturidades curtas. Alterações no β2 afetam mais os primeiros vértices da curva do que maturidades mais longas.

(2)

A carga da componente β3 começa em zero, cresce e decai novamente a zero. Dado essa característica, uma mudança em β3 afetam pouco os vértices curtos e longos. Sendo então, interpretada como componente de médio prazo.

Gráfico 1 :Impacto das cargas no modelo NS.

O trabalho de Diebold e Li (2006) é uma das mais relevantes interpretações sobre N-S(1987). Além da interpretação das componentes β1, β2, β3 o estudo demonstra, que apesar do modelo tradicional impor o parâmetro λ variante no tempo t, a sua independência não compromete o ajustamento da curva.

O parâmetro λ determina a taxa de decaimento da carga 2, onde, valores pequenos produzem um decaimento lento, enquanto valores maiores produzem decaimentos mais velozes.

Com base nas interpretações do estudo de Diebold e Li (2006), Araújo (2012) buscou estimar as ETTJ das debêntures do mercado brasileiro utilizando coeficientes constantes para todo t. Foram estimadas diversas curvas com λ variando de 0,25 a 3,0. O resultado que apresentou o menor erro médio para debêntures DI + Spread foi 0,5. Assumiremos tal valor para λ para o cálculo das curvas. A tabela 1 apresenta os valores encontrados no estudo.

% DI DI + % IGPM + %

Tabela 1 :Valores de por indexador (Araújo 2012).

O processo de estimação dos parâmetros ocorre através da minimização do somatório, ponderado pelo inverso da duration, do quadrado da diferença entre o preço par de cada debênture e seu preço conforme o modelo. Abaixo a formula da minimização sugerida por Araújo (2012):

( )

21 , ,

1 − ×

∑

∑

= = kj ij t i j i N i i T b F P W Min Onde: i

W

é o inverso da duration do i-ésimo título;i

P

é o preço do i-ésimo título;j i

F

, é o j-ésimo pagamento do i-ésimo título;j i

T

, é o prazo do pagamento j do i-ésimo título.Sendo a função de desconto conforme abaixo:

( )

(

( )

)

ττ

τ

t ty

b

+

=

1

1

O trabalho atual buscará minimizar os erros através de algoritmos evolutivos disponíveis em softwares de otimização, evitando ao máximo um resultado que possa ser um mínimo local.

2.2. Duffie e Singleton (1999): Apreçamento de ativos com risco de crédito.

Para o correto apreçamento de um ativo com risco de crédito deve-se, obrigatoriamente, considerar a probabilidade de um evento extremo de crédito, ou seja, um default. Atribuir à correta probabilidade de default a um determinado título é o objetivo de inúmeros estudos acadêmicos. Por outro lado, dado um preço de um título, podemos extrair a probabilidade implícita de default considerando algumas

(4)

premissas. Meres e Almeida (2006) em seu estudo “Extracting Default Probabilities From Sovereign Bonds” propõem um modelo de forma reduzida para a extração de estruturas a termo de probabilidades de default, utilizando como base preços de títulos públicos. O banco JP Morgan através do estudo “Implied Default Probability Model” sugere um método para extração da probabilidade de default assumindo que a taxa de recuperação de um título é constante. Duffie e Singleton (1999) demonstram, em uma simplificação, que a probabilidade de default é igual ao spread de um título dividido pela taxa de perda em um evento de default.

Supondo um título de crédito onde o detentor tem direito a receber e um instante

τ no futuro, um valor fixo X t+τ, sujeito ao risco de default. Sendo t, o tempo presente

e s > t, podemos assumir:

• hs, é a probabilidade condicional de default (sob probabilidade neutra ao risco Q) entre s e s+1.

• rs é taxa de juros livre de risco para o período determinado entre s e s+1.

• φs é o valor recuperado no evento de um default

Dado as premissas acima, é intuitivo imaginar que o preço do título de crédito é resultado de duas componentes: O primeiro considerando o valor recuperado em um caso de default e o segundo considerando o seu próprio valor no instante t+1.

Logo, o valor do título em t pode ser descrito como função do seu valor em t+1:

( ) (

+11

)

−( )

+1−

+

−

=

Q tt r t t

Q t r t

t

h

e

E

h

e

E

V

V

tϕ

tSegundo Duffie e Singleton (1999), expandindo recursivamente a equação 6 até a data de vencimento do título, temos:

(

)

+ ∑(

−)

− ∑ =∑

∏

∏

= +− + − − = + + = +− − + = + = + τ τϕ

0 1 10 1 0 1

1

1 0

0

l t l

t r Q t t j j

l t l

j t r j t Q t

t E h e h E e X h

V kj t k

j k t k

Assumindo que na ocorrência de um default em s+1, o valor de recuperação no instante s é uma fração do valor do ativo em s+1, Duffie e Singleton (1999) propõem que:

( ) (

S+1=

1

−

S) ( )

tQ S+1 Qt

L

E

V

E

ϕ

Onde, Ls é a fração de perda do valor do ativo na ocorrência de um default. Usualmente, utilizam-se da sigla LGD (Loss Given Default) para representação da fração de perda dado um default.

Substituindo a equação 8 na 7, podemos reescrever a fórmula:

(

) ( ) (

)

( )

∑

=

−

+

−

=

− + − + + − −= + τ t R Q t t Q t r t t Q t t r tt

h

e

L

E

V

h

e

E

V

E

e

X

V

t t tk t k1 0 1 1

1

1

Onde,(

t)

rt t rt(

t)

R

h

e

h

e

L

e

− r=

1

−

−+

−1

−

Duffie e Singleton (1999) ressaltam que, para taxas anualizadas e intervalos pequenos de tempo, o modelo pode ser simplificado para:

t t t

t

r

h

L

R

=

+

Onde:

• Rt é a taxa de juros ajustada pelo risco (Ex: DI + Spread)

• rt é a taxa livre de risco

• Lt é a taxa de perda ou Loss Given Default (LGD)

• ht é a probabilidade condicional de default.

(7)

(8)

(9)

(10)

3. Metodologia proposta

Conforme mencionado na seção sobre a base de dados, as ETTJ das debêntures brasileiras foram construídas a partir das taxas indicativas disponibilizadas pela Anbima. Foi utilizado o modelo proposto por Diebold e Li (2006) para construção das estruturas a termo, seguindo o processo sugerido por Araújo (2012), ou seja, com taxa de decaimento constante e igual a 0,5.

A forma funcional que descreve a curva não difere da apresentada no trabalho de Diebold e Li (2006).

( )

+

−

−

−

+

=

−λτ −λτ −λττ

λ

β

τ

λ

β

β

τ

t t te

e

e

S

t t t t tt 1 2

1

31

Onde:

• St é o spread de crédito.

• β1, β2 eβ3 são as componentes de longo, curto e médio prazo.

• λ é o decaimento, constante em 0,5 conforme Araújo (2012).

• τ é o prazo.

O processo de estimação dos parâmetros ocorre através da resolução do problema de minimização proposto conforme equação 13. Em palavras, é a minimização do somatório, ponderado pelo inverso da duration, do quadrado da diferença entre o preço observado e o calculado com a ETTJ.

( )

21 , ,

1 − ×

∑

∑

= = kj ij t i j i N i i T b F P W Min Onde:

•

W

ié o inverso da duration do i-ésimo título; •P

i é o preço do i-ésimo título;(12)

•

F

i,jé o j-ésimo pagamento do i-ésimo título; •T

i,jé o prazo do pagamento j do i-ésimo título.Sendo a função de desconto conforme abaixo:

( )

(

( )

)

ττ

τ

t ty

b

+

=

1

1

O cálculo do novo preço da debênture segue o padrão estabelecido pela Anbima para cálculo de preços unitários. Seja PUPAR o preço unitário par do título:

(

FatordeJur

os

)

VNA

PUPAR

=

×

Onde:

• VNA é o valor nominal atualizado da debênture.

• Fator de Juros é o fator de variação acumulado da Taxa DI, considerando o Spread (S). A considerar:

+ × +

=

∏

=1 252 2521 100 1 100 1 du i n i s TaxaDI os FatordeJur

• Taxa DI é a taxa calculada e divulgada diariamente pela Cetip. O calculo é feito com base nas operações de emissão de depósitos interfinanceiros. • du é o número de dias úteis entre a data da posição e o último pagamento de

juros/amortização. O calendário brasileiro considera 252 dias úteis

O preço unitário da operação é o valor presente do fluxo de caixa do título, descontado pela taxa indicativa divulgada pela Anbima.

• PagamentoJuros é o fluxo de caixa referente ao pagamento de juros na data i.

• Taxa Indicativa é a taxa apurada e divulgada pela Anbima que representa o spread médio negociado no mercado.

A otimização dos parâmetros foi realizada utilizando o algoritmo evolutivo disponível no software Solver. Algoritmos Evolutivos são utilizados para problemas de otimização de maior complexidade. São desenvolvidos para evitar soluções que apresentem máximos ou mínimos locais. Os seguintes critérios foram utilizados: convergência 1x10-4, taxa de mutação 0,075, tamanho da população 100.

Duffie e Singleton (1999) simplificam a equação 10 do estudo, observando que a taxa de juros ajustada ao risco é equivalente à soma da taxa de juros livre de risco e do produto entre a probabilidade de default e a taxa de perda. Xu e Nencioni (2000) demonstram um resultado equivalente em um trabalho sobre probabilidade implícita.

Baseado nesses resultados e considerando que o spread de um determinado título é aproximadamente a taxa de juros ajustada pelo risco menos a taxa de juros livre de risco:

( )

( )

T T

t

L

S

h

τ =

τ

Onde:

• Lt é a taxa de perda ou Loss Given Default (LGD)

• ht é a probabilidade condicional de default.

• St é o spread na data t com maturidade τ.

Xu e Nencioni (2000) adotam como a principal premissa, a taxa de recuperação como constante. Para a construção das curvas de probabilidade de default das debêntures o mesmo foi considerado. Manteve-se Lt fixo em 80% em acordo com a

análise desenvolvida pelo banco JP Morgan.

4. Base de Dados e Seleção das Amostras

Para formação da base de dados do estudo foram utilizados as taxas médias e preços das debêntures divulgadas diariamente pela Anbima. Utilizaram-se as taxas médias indicativas como principal input para a construção das ETTJ por representarem melhor as negociações do mercado secundário de debêntures.

Para formação das taxas indicativas, a Anbima considera as informações obtidas nos três últimos dias de negociação e as processa em dois filtros estatísticos. O primeiro filtro é uma ferramenta para identificação de taxas outliers, ou seja, informações que destoam da média do mercado. As taxas remanescentes são processadas em um segundo filtro que calcula um intervalo de confiança, utilizando a distribuição t, em torno da média. As taxas que não pertencerem a esse intervalo são excluídas da amostra. Após esse processo, uma nova média é calculada com as informações remanescentes.

O movimento de redução dos juros no Brasil começou no mês de Agosto de 2011. Portanto, as datas foram escolhidas considerando intervalos de seis meses a partir decisão do Copom sobre redução da meta SELIC. Logo, a primeira data selecionada foi fevereiro de 2012 (29/02/2012). As demais datas selecionadas foram 30/08/2012 e 28/02/2013.

As debêntures divulgadas diariamente pela Anbima podem ser classificadas em quatro tipos de indexadores: IPCA + Spread (%), IGPM + Spread (%), %DI e IPCA + Spread (%). Dentro da amostra completa, foram selecionados apenas os ativos cujo indexador era “DI + Spread”. Dessa forma, evitam-se possíveis incoerências na definição dos spreads nominais.

fev-12 ago-12 fev-13

DI + 72 83 86

% DI 23 24 15

IPCA + 18 20 24

IGPM + 6 5 5

Total 119 132 130

Tabela 2 : Número de ativos por tipo de remuneração.

A escala de rating também foi utilizada para definição da amostra. Foram desconsideradas emissões que não tivessem rating público ou a nota de crédito fosse inferior a A+. Por fim, o grupo de debêntures com nota AAA foi excluído da amostra por apresentarem apenas menos de dez ativos.

Selecionaram-se as debêntures com notas de crédito AA+, AA, AA- e A+. Eventualmente, determinados ativos são classificados por mais de uma agência. Optou-se por considerar a nota mais conservadora.

AAA 8

AA+ 13

AA 15

AA- 22

A+ 12

Rating Inferior / Sem Nota 2

Total 72

Tabela 3 : Número de ativos por faixa de rating

Por fim, foram excluídas da amostra todas as emissões que não foram disponibilizadas no sistema CONFERE-Debêntures (Anbima), pois, dessa forma, não é possível obter o apreçamento exato do ativo.

fev-12 ago-12 fev-13

AA+ 6 12 8

AA 8 12 8

AA- 12 12 17

A+ 8 9 10

Tabela 4 : Número de ativos, por faixa de rating, considerado na amostra.

5. Resultados

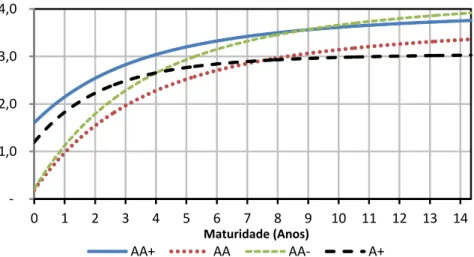

O exercício empírico consistiu em extrair curvas de probabilidade implícita de default a partir de ETTJ do mercado brasileiro de debêntures. Foram estimadas ETTJ para títulos com rating público AA+, AA, AA-, A+. O exercício foi replicado para três datas no período de dezoito meses.

Os resultados podem ser divididos em três etapas: Análise das curvaturas segmentadas por rating; comparação da probabilidade de default nas datas selecionadas, comparação da probabilidade de default entre os diferentes níveis de rating.

5.1. Curvatura

Após o tratamento da base e aplicação da metodologia apresentada, os resultados obtidos foram satisfatórios quanto ao formato das curvas. Cabe ressaltar que a curva da probabilidade de default implícita AA- em fevereiro/13 apresentou resultado negativo no curto prazo. No apêndice A encontram-se os gráficos resultantes do método aplicado, bem como, os β da estrutura a termo.

Todas as curvas apresentam probabilidade de default (PD) inferior no curto prazo se comparadas aos vértices longos. Esse resultado é intuitivo dado que existem mais incertezas sobre o sucesso dos emissores no longo prazo. Nota-se também que a magnitude do crescimento da PD é reduzida próximo ao vértice correspondente ao quinto ano. Esse fator indica que os agentes atribuem maior crescimento da PD no médio prazo.

Por fim, os resultados encontrados para as ETTJ das debêntures são consistentes com o trabalho de Araújo (2012). Ressalta-se, porém, que escopo do estudo anterior não agrupou os títulos por rating.

A probabilidade de default (PD) extraída das ETTJs apresentou evolução consistente com o movimento de redução de juros no Brasil, ou seja, os níveis das curvas cederam. Nota-se, porém, que as debêntures A+ em fevereiro de 2012 apresentaram PD no curto/médio prazo, inferior à posição de agosto/2012. Observou-se um aumento das taxas indicativas em alguns títulos, razão pela qual gerou a distorção. Tal resultado indicou que os agentes precificaram um aumento de risco para títulos A+ durante o período analisado.

Conforme o esperado, os investidores repassaram para os spreads do grupo AA+ à redução da meta Selic. Isso significa que ao final do ciclo, as debêntures apresentavam PD inferior ao início do mesmo. Destaca-se maior redução da PD no curto e médio prazo. Dado que o custo financeiro de um emissor é um indicador da sua capacidade de honrar compromissos, a redução na taxa livre de risco incentiva investidores a precificar menor PD para tal.

O grupo AA apresentou redução nos níveis das curvas ao longo do período analisado. Porém, não se pode afirmar que os agentes precificaram uma redução no PD. As mudanças entre as curvas são sutis.

As curvas AA- apresentaram redução no curto e médio prazo. Dois resultados interessantes são observados nesse conjunto: longo prazo com pouca alteração e PD igual à zero no curto prazo. Claramente os agentes não precificaram aumento ou redução de risco para o longo prazo. Entenderam que o movimento de juros afetava apenas o curto e médio prazo. Essa interpretação é razoável se considerar que a redução na Selic não seria mantida para o longo prazo. O resultado da PD no curto prazo é contra intuitivo, pois, pela própria definição de risco de crédito, existe probabilidade do emissor não honrar com o pagamento dos compromissos.

O resultado das curvas do grupo A+ não evoluíram, no curto e médio prazo, de acordo com o ciclo de redução e juros. A posição de agosto/2012 apresentou maior PD no curto prazo em relação à posição de fevereiro/2012. A explicação para o fato deve-se a um aumento da percepção de risco para o grupo de debêntures.

5.3. Probabilidade de default por nota de rating.

Quanto à comparação das curvas por nota de rating, notam-se alguns resultados importantes. Excetuando o resultado para o grupo A+, os demais tendem a convergir para o mesmo nível de PD durante a redução dos juros. Não se pode afirmar que os agentes diferenciam o risco entre as notas AA+, AA e AA- no curto e médio prazo, pois o resultado não está em acordo com a teoria econômica, ou seja, quanto mais risco, maior a probabilidade de default.

Uma das questões propostas nesse estudo foi descobrir sobre a racionalidade dos investidores no momento de redução de juros. Questionou-se sobre a atuação desses no mercado secundário de debêntures. Pode-se notar que, em geral, os investidores optaram por comprar debêntures a preços maiores (taxas inferiores) do que no inicio do ciclo de redução de juros. Para debêntures com duration curta, notou-se probabilidade de default próximo à zero, ou seja, em desacordo com a teoria econômica. Nesse aspecto, pode-se concluir que houve irracionalidade.

6. Conclusão

O objetivo principal do trabalho foi extrair a curva de probabilidade implícita de default das debêntures brasileiras. Mais além, foi proposto interpretar o movimento das curvas de acordo com a racionalidade dos agentes de mercado.

Para a construção das ETTJs das debêntures foi utilizado o modelo proposto por Diebold e Li (2006), que consisti em construir estruturas a termo das taxas de juros através de um modelo matemático paramétrico capaz de representar os formatos usualmente observados na economia. Esse modelo é uma reinterpretação do estudo de Nelson e Siegel (1987). Araújo (2012) propôs em seu trabalho a utilização de um lambda fixo (0,5) para debêntures DI + Spread (%). Conforme mencionado por Diebold e Li (2006), manter a taxa de decaimento fixa não compromete o ajustamento da curva.

A forma reduzida do modelo apresentado por Duffie e Singleton (1999) foi utilizada para extrair a probabilidade de default implícita nas debêntures brasileiras. A taxa de perda ou Loss Given Default foi considerada constante ao longo do tempo conforme proposto por Xi e Nencioni (2000).

A base de dados foi extraída da Anbima. Foram selecionadas as taxas indicativas do mercado secundário de debêntures em três datas: Fevereiro 2012, Agosto 2012, e Fevereiro 2013. Os títulos foram agrupados conforme sua nota de crédito (Rating). Foram excluídas todas as debêntures que não apresentassem rating público. Por fim, optou por analisar os grupos AA+, AA, AA- e A-.

Os resultados indicaram que os investidores apreçaram redução do risco dos títulos durante o ciclo de redução de juros no Brasil. Notou-se que houve racionalidade uma vez que a redução da taxa de juros implica em menor custo da dívida do emissor. Logo, menor probabilidade do investidor não honrar seus compromissos.

Referências Bibliográficas

ALTMAN, E. ; KISHORE, V., ALMOST EVERYTHING YOU WANTED TO KNOW ABOUT RECOVERIES ON DEFAULTED BONDS, Financial Analysts Journal, Nov/Dec, 57-64. 1996.

ALTMAN, E. ; RESTI, A. ; SIRONI, A., ANALYZING AND EXPLAINING DEFAULT RECOVERY RATES , ISDA Research Report, London, December. 2001

ANBIMA, ESTRUTURA A TERMO DAS TAXAS DE JUROS ESTIMADA E INFLAÇÃO IMPLÍCITA - METODOLOGIA. Anbima, Apr 2010. http://portal.anbima.com.br/informacoes-tecnicas/ precos/ettj/Documents/est-termo_metodologia.pdf

ANDIMA, CONFERE DE DEBÊNTURES – METODOLOGIA DE CÁLCULO. Andima, Sem data. https://wwws2.anbima.com.br/loja/confere_debentures/arqs/

metodologia_confere_debentures.pdf

ANDIMA, PREÇO UNITÁRIO DE DEBÊNTURES – METODOLOGIA DE CÁLCULO.

Andima, Sem data.http://www.debentures.com.br/downloads/textostecnicos/ metodologia_pu_debentures.pdf

ARAÚJO V. G., CONSTRUÇÃO DE CURVA DE JUROS DE DEBÊNTURES NO MERCADO BRASILEIRO UTILIZANDO A PARAMETRIZAÇÃO DE NELSON-SIEGEL. Revista de Administração, São Paulo, v.48 ,n.1 ,p.98-113, jan/fev/mar. 2013

CARATORI B. M., RISCO SOBERANO E PROBABILIDADE DE DEFAULT IMPLÍCITA EM SWAPS DE CRÉDITO, 2008.

CAMPBELL, J.; HILSCHER J.; SZILAGYI J, IN SEARCH OF DISTRESS RISK. Journal of Finance 63, 2899-2939., 2008.

CHAVA, S.; JARROW R., BANKRUPTCY PREDICTION WITH INDUSTRY EFFECTS, Review of Finance8, 537-569. 2004

DIEBOLD, F. X.; LI, C. , FORECASTING THE TERM STRUCTURE OF GOVERNMENT BONDS YIELDS. Journal of Econometrics, [s.l.], v.130, n.2, p.337-364, Feb. 2006.

DUFFIE, D.; SINGLETON K. J. , MODELING TERM STRUCTURES OF DEFAULTABLE BONDS. The Review of Financial Studies, Volume 12, Issue 4 (1999), 687-720.

FAMA, E.; F.; FRENCH, K., COMMON RISK FACTORS IN THE RETURNSON STOCKS AND BONDS, Journal of Financial Economics 33, 3-56. 1993.

JARROW, R.; TURNBULL, S., PRICING DERIVATIVES ON FINANCIAL SECURITIES SUBJECT TO CREDIT RISK, The Journal of Finance 50, 53-85. 1995

JARROW, R.; TURNBULL, S., LANDO, D., A MARKOV MODEL FOR THE TERM STRUCTURE OF CREDIT RISK SPREADS ,The Review of Financial Studies 10, 481-523. 1997.

MERES, B.; ALMEIDA, C., EXTRACTING DEFAULT PROBABILITIES FROM SOVEREIGN BOND.

BrazilianReview of Econometrics, v. 28, no 1, pp. 77-94 May 2008

NELSON, C. R.; SIEGEL A. F. , PARSIMONIOUS MODELING OF YIELD CURVES. The Journal of Business, Volume 60, Issue 4 (1987), 473-489.

GREG M. GUPTON., CREDIT METRICS – TECHNICAL DOCUMENT. JP Morgan, Apr 1997

VARGA, G; TESTE DE MODELOS ESTATÍSTICOS PARA A ESTRUTURA A TERMO NO BRASIL.

Revista Brasileira de Economia, v.63, n.4, p.361-394, 2009.

VRUGT, E., ESTIMATING IMPLIED DEFAULT PROBABILITIES AND RECOVERY VALUES, Journal of Fixed Income, p. 5-14, 2011.

Apêndice A | Probabilidade de Default Implícita por rating.

1,0 2,0 3,0 4,0

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14

Prob. Default (%)

Maturidade (Anos)

29/02/2012 30/08/2012 28/02/2013

Gráfico 2 : Probabilidade de Default implícita | AA+

1,0 2,0 3,0 4,0

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14

Prob. Default (%)

Maturidade (Anos)

29/02/2012 30/08/2012 28/02/2013

Gráfico 3 : Probabilidade de Default implícita | AA

1,0 2,0 3,0 4,0

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14

Prob. Default (%)

Maturidade (Anos)

Gráfico 4 : Probabilidade de Default implícita |

1,0 2,0 3,0 4,0

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14

Prob. Default (%)

Maturidade (Anos)

29/02/2012 30/08/2012 28/02/2013

Apêndice B | Probabilidade de Default Implícita por dia.

1,0 2,0 3,0 4,0

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14

Prob. Default (%)

Maturidade (Anos)

AA+ AA AA- A+

Gráfico 6 : Probabilidade de Default implícita | 29/02/2012

1,0 2,0 3,0 4,0

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14

Prob. Default (%)

Maturidade (Anos)

AA+ AA AA- A+

Gráfico 7 : Probabilidade de Default implícita | 31/08/2012

1,0 2,0 3,0 4,0

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14

Prob. Default (%)

Maturidade (Anos)

Apêndice C | ETTJ das debêntures e Parâmetros

Data Rating β1 β2 β3 ʎ

AA+ 3,27509485 -2,00153046 0,06519700 0,5 AA 3,10144009 -2,96465759 0,00054684 0,5 AA- 3,61515140 -3,46616284 0,00055105 0,5 A+ 2,50356200 -1,55879817 0,98455400 0,5 AA+ 3,25128456 -2,56446000 0,05457812 0,5 AA 3,04184780 -2,92159149 0,00045518 0,5 AA- 3,53156540 -3,90000210 0,00545100 0,5 A+ 1,93958475 -0,79136872 1,90336319 0,5 AA+ 3,12709187 -3,68880227 0,00577778 0,5 AA 3,02425576 -2,99620133 0,00431807 0,5 AA- 3,62533368 -4,68119490 0,30248805 0,5 A+ 1,16457099 -0,24217094 2,27150977 0,5

29/ 02/ 2012 31/ 08/ 2012 28/ 02/ 2013

Tabela 5 : Parâmetros estimados para ETTJ

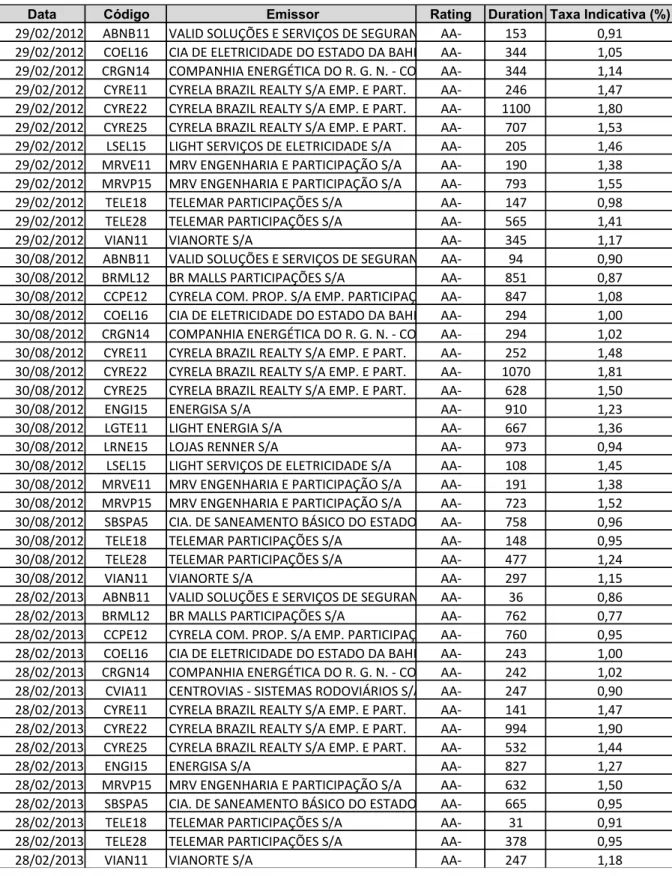

Data Código Emissor Rating Duration Taxa Indicativa (%)

Tabela 6 : Ativos selecionados | AA+

Data Código Emissor Rating Duration Taxa Indicativa (%)

29/02/2012 APAR12 ALUPAR INVESTIMENTO S/A AA 305 1,36 29/02/2012 AVIA11 AUTOVIAS S/A AA 346 1,10 29/02/2012 AVIA12 AUTOVIAS S/A AA 441 1,36 29/02/2012 DASA12 DIAGNÓSTICOS DA AMÉRICA S/A AA 662 1,00 29/02/2012 IGTA12 IGUATEMI EMPRESA DE SHOPPING CENTERS S/AAA 711 0,87 29/02/2012 LCRC12 LOCALIZA RENT A CAR AA 310 1,09 29/02/2012 LSVE17 LIGHT SERVIÇOS DE ELETRICIDADE S/A AA 753 1,19 29/02/2012 TIET11 AES TIETE S/A AA 456 0,95 30/08/2012 APAR12 ALUPAR INVESTIMENTO S/A AA 192 1,20 30/08/2012 AVIA11 AUTOVIAS S/A AA 298 1,09 30/08/2012 AVIA12 AUTOVIAS S/A AA 396 1,30 30/08/2012 CMTR13 CEMIG GERAÇÃO E TRANSMISSÃO S/A AA 923 0,71 30/08/2012 CTAP11 CONTAX PARTICIPAÇÕES S/A AA 805 1,22 30/08/2012 DASA12 DIAGNÓSTICOS DA AMÉRICA S/A AA 583 0,81 30/08/2012 IGTA12 IGUATEMI EMPRESA DE SHOPPING CENTERS S/AAA 641 0,79 30/08/2012 IGTA13 IGUATEMI EMPRESA DE SHOPPING CENTERS S/AAA 1009 0,79 30/08/2012 LCRC12 LOCALIZA RENT A CAR AA 316 1,08 30/08/2012 LSVE17 LIGHT SERVIÇOS DE ELETRICIDADE S/A AA 683 1,09 30/08/2012 SULM11 SUL AMÉRICA S/A AA 750 1,02 30/08/2012 TIET11 AES TIETE S/A AA 359 0,80 30/08/2012 APAR12 ALUPAR INVESTIMENTO S/A AA 198 1,20 30/08/2012 AVIA11 AUTOVIAS S/A AA 247 1,00 30/08/2012 AVIA12 AUTOVIAS S/A AA 348 1,10 30/08/2012 CMTR13 CEMIG GERAÇÃO E TRANSMISSÃO S/A AA 877 0,70 30/08/2012 CNCP15 CONC. DA RODOV. OSÓRIO PORTO ALEGRE S/A - CONCEPAAA 451 1,33 30/08/2012 CTAP11 CONTAX PARTICIPAÇÕES S/A AA 719 1,21 30/08/2012 DASA12 DIAGNÓSTICOS DA AMÉRICA S/A AA 488 0,80 30/08/2012 IGTA12 IGUATEMI EMPRESA DE SHOPPING CENTERS S/AAA 553 0,68 30/08/2012 LCRC12 LOCALIZA RENT A CAR AA 204 0,90 30/08/2012 LSVE17 LIGHT SERVIÇOS DE ELETRICIDADE S/A AA 594 1,05 30/08/2012 SULM11 SUL AMÉRICA S/A AA 657 0,89 30/08/2012 TIET11 AES TIETE S/A AA 254 0,83

Data Código Emissor Rating Duration Taxa Indicativa (%)

29/02/2012 ABNB11 VALID SOLUÇÕES E SERVIÇOS DE SEGURANÇA EM MEIOS DE PAGAMENTO E IDENTIFICAÇÃO S/A AA- 153 0,91 29/02/2012 COEL16 CIA DE ELETRICIDADE DO ESTADO DA BAHIA - COELBAAA- 344 1,05

29/02/2012 CRGN14 COMPANHIA ENERGÉTICA DO R. G. N. - COSERNAA- 344 1,14 29/02/2012 CYRE11 CYRELA BRAZIL REALTY S/A EMP. E PART. AA- 246 1,47 29/02/2012 CYRE22 CYRELA BRAZIL REALTY S/A EMP. E PART. AA- 1100 1,80 29/02/2012 CYRE25 CYRELA BRAZIL REALTY S/A EMP. E PART. AA- 707 1,53 29/02/2012 LSEL15 LIGHT SERVIÇOS DE ELETRICIDADE S/A AA- 205 1,46 29/02/2012 MRVE11 MRV ENGENHARIA E PARTICIPAÇÃO S/A AA- 190 1,38 29/02/2012 MRVP15 MRV ENGENHARIA E PARTICIPAÇÃO S/A AA- 793 1,55 29/02/2012 TELE18 TELEMAR PARTICIPAÇÕES S/A AA- 147 0,98 29/02/2012 TELE28 TELEMAR PARTICIPAÇÕES S/A AA- 565 1,41 29/02/2012 VIAN11 VIANORTE S/A AA- 345 1,17

30/08/2012 ABNB11 VALID SOLUÇÕES E SERVIÇOS DE SEGURANÇA EM MEIOS DE PAGAMENTO E IDENTIFICAÇÃO S/A AA- 94 0,90 30/08/2012 BRML12 BR MALLS PARTICIPAÇÕES S/A AA- 851 0,87

30/08/2012 CCPE12 CYRELA COM. PROP. S/A EMP. PARTICIPAÇÕESAA- 847 1,08 30/08/2012 COEL16 CIA DE ELETRICIDADE DO ESTADO DA BAHIA - COELBAAA- 294 1,00 30/08/2012 CRGN14 COMPANHIA ENERGÉTICA DO R. G. N. - COSERNAA- 294 1,02 30/08/2012 CYRE11 CYRELA BRAZIL REALTY S/A EMP. E PART. AA- 252 1,48 30/08/2012 CYRE22 CYRELA BRAZIL REALTY S/A EMP. E PART. AA- 1070 1,81 30/08/2012 CYRE25 CYRELA BRAZIL REALTY S/A EMP. E PART. AA- 628 1,50 30/08/2012 ENGI15 ENERGISA S/A AA- 910 1,23 30/08/2012 LGTE11 LIGHT ENERGIA S/A AA- 667 1,36 30/08/2012 LRNE15 LOJAS RENNER S/A AA- 973 0,94 30/08/2012 LSEL15 LIGHT SERVIÇOS DE ELETRICIDADE S/A AA- 108 1,45 30/08/2012 MRVE11 MRV ENGENHARIA E PARTICIPAÇÃO S/A AA- 191 1,38 30/08/2012 MRVP15 MRV ENGENHARIA E PARTICIPAÇÃO S/A AA- 723 1,52 30/08/2012 SBSPA5 CIA. DE SANEAMENTO BÁSICO DO ESTADO DE SP - SABESP AA- 758 0,96 30/08/2012 TELE18 TELEMAR PARTICIPAÇÕES S/A AA- 148 0,95 30/08/2012 TELE28 TELEMAR PARTICIPAÇÕES S/A AA- 477 1,24 30/08/2012 VIAN11 VIANORTE S/A AA- 297 1,15

28/02/2013 ABNB11 VALID SOLUÇÕES E SERVIÇOS DE SEGURANÇA EM MEIOS DE PAGAMENTO E IDENTIFICAÇÃO S/A AA- 36 0,86 28/02/2013 BRML12 BR MALLS PARTICIPAÇÕES S/A AA- 762 0,77

28/02/2013 CCPE12 CYRELA COM. PROP. S/A EMP. PARTICIPAÇÕESAA- 760 0,95 28/02/2013 COEL16 CIA DE ELETRICIDADE DO ESTADO DA BAHIA - COELBAAA- 243 1,00 28/02/2013 CRGN14 COMPANHIA ENERGÉTICA DO R. G. N. - COSERNAA- 242 1,02 28/02/2013 CVIA11 CENTROVIAS - SISTEMAS RODOVIÁRIOS S/A AA- 247 0,90 28/02/2013 CYRE11 CYRELA BRAZIL REALTY S/A EMP. E PART. AA- 141 1,47 28/02/2013 CYRE22 CYRELA BRAZIL REALTY S/A EMP. E PART. AA- 994 1,90 28/02/2013 CYRE25 CYRELA BRAZIL REALTY S/A EMP. E PART. AA- 532 1,44 28/02/2013 ENGI15 ENERGISA S/A AA- 827 1,27 28/02/2013 MRVP15 MRV ENGENHARIA E PARTICIPAÇÃO S/A AA- 632 1,50 28/02/2013 SBSPA5 CIA. DE SANEAMENTO BÁSICO DO ESTADO DE SP - SABESP AA- 665 0,95 28/02/2013 TELE18 TELEMAR PARTICIPAÇÕES S/A AA- 31 0,91 28/02/2013 TELE28 TELEMAR PARTICIPAÇÕES S/A AA- 378 0,95 28/02/2013 VIAN11 VIANORTE S/A AA- 247 1,18

AA-Data Código Emissor Rating Duration Taxa Indicativa (%) 29/02/2012 BISA12 BROOKFIELD INCORPORAÇÕES S/A A+ 324 1,37 29/02/2012 BISA13 BROOKFIELD INCORPORAÇÕES S/A A+ 533 1,48 29/02/2012 BISA23 BROOKFIELD INCORPORAÇÕES S/A A+ 704 1,60 29/02/2012 DRFT13 CPFL ENERGIA S/A A+ 337 1,04 29/02/2012 GFSA18 GAFISA S/A A+ 650 2,23 29/02/2012 HYPE23 HYPERMARCAS S/A A+ 718 1,45 29/02/2012 MRVP13 MRV ENGENHARIA E PARTICIPAÇÃO S/A A+ 337 1,50 29/02/2012 TMPE12 TERMOPERNAMBUCO S/A A+ 325 1,21 30/08/2012 BISA12 BROOKFIELD INCORPORAÇÕES S/A A+ 211 1,35 30/08/2012 BISA13 BROOKFIELD INCORPORAÇÕES S/A A+ 446 1,50 30/08/2012 BISA23 BROOKFIELD INCORPORAÇÕES S/A A+ 636 1,59 30/08/2012 BISA24 BROOKFIELD INCORPORAÇÕES S/A A+ 747 1,65 30/08/2012 DRFT13 CPFL ENERGIA S/A A+ 231 0,96 30/08/2012 GFSA18 GAFISA S/A A+ 573 2,30 30/08/2012 HYPE23 HYPERMARCAS S/A A+ 639 1,51 30/08/2012 MRVP13 MRV ENGENHARIA E PARTICIPAÇÃO S/A A+ 224 1,52 30/08/2012 TMPE12 TERMOPERNAMBUCO S/A A+ 267 1,20 28/02/2013 AUTM11 AUTOMETAL S/A A+ 656 1,20 28/02/2013 BISA12 BROOKFIELD INCORPORAÇÕES S/A A+ 217 1,39 28/02/2013 BISA13 BROOKFIELD INCORPORAÇÕES S/A A+ 347 1,50 28/02/2013 BISA23 BROOKFIELD INCORPORAÇÕES S/A A+ 549 1,60 28/02/2013 BISA24 BROOKFIELD INCORPORAÇÕES S/A A+ 656 1,65 28/02/2013 DRFT13 CPFL ENERGIA S/A A+ 240 0,95 28/02/2013 GFSA18 GAFISA S/A A+ 480 2,37 28/02/2013 HYPE23 HYPERMARCAS S/A A+ 544 1,49 28/02/2013 MRVP13 MRV ENGENHARIA E PARTICIPAÇÃO S/A A+ 231 1,48 28/02/2013 TMPE12 TERMOPERNAMBUCO S/A A+ 208 1,20

ANEXO A

Data Meta SELIC (%) Data Meta SELIC (%) Data Meta SELIC (%)

28-jan-10 8,75 1-dez-11 11,00 10-out-13 9,50 18-mar-10 8,75 19-jan-12 10,50 28-nov-13 10,00

29-abr-10 9,50 8-mar-12 9,75 16-jan-14 10,50 10-jun-10 10,25 19-abr-12 9,00 27-fev-14 10,75

22-jul-10 10,75 31-mai-12 8,50 2-set-10 10,75 12-jul-12 8,00 21-out-10 10,75 30-ago-12 7,50 9-dez-10 10,75 11-out-12 7,25 20-jan-11 11,25 29-nov-12 7,25 3-mar-11 11,75 17-jan-13 7,25 21-abr-11 12,00 7-mar-13 7,25 9-jun-11 12,25 18-abr-13 7,50 21-jul-11 12,50 30-mai-13 8,00 1-set-11 12,00 11-jul-13 8,50 20-out-11 11,50 29-ago-13 9,00

Tabela 9 : Meta SELIC | 2010 – 2014

0 2 4 6 8 10 12 14 16

ago|07 ago|08 ago|09 ago|10 ago|11 ago|12 ago|13

Taxa (%)

Meta SELIC