FUNDAÇÃO GETÚLIO VARGAS

MESTRADO PROFISSIONAL EM GESTÃO E POLÍTICAS PÚBLICAS

LUIZ ANTONIO DE OLIVEIRA JÚNIOR

Potencial de arrecadação do IPTU

–

análise nacional e do

município de Santo André

São Paulo

ii

RESUMO

O presente artigo busca fazer uma análise sobre a arrecadação do Imposto Predial e Territorial Urbano (IPTU) no Brasil e uma análise um pouco mais detalhada desse imposto no município de Santo André.

Vários estudos têm apontado para um potencial a ser explorado na arrecadação do IPTU, que exigem ações do poder público local e que, se aplicadas de forma adequada, podem melhorar a arrecadação municipal.

O trabalho aponta os levantamentos realizados considerando alguns aspectos comparativos, como a região territorial, renda per capta e tamanho da população. Analisa ainda as três vertentes de apoio na base de cálculo do IPTU: o cadastro imobiliário, a Planta Genérica de Valores (PGV) e a alíquota.

A metodologia utilizada para a construção do trabalho contou com o acesso a textos e análises de especialistas, relativos ao tema, como entrevistas com diversos atores municipais, entre os quais incluem-se representantes do poder público municipal.

SUMÁRIO

O IPTU no Brasil __________________________________________________________ 2

Cadastro, Planta Genérica de Valores e Alíquota do IPTU _________________________ 10

O potencial de arrecadação do IPTU em Santo André _____________________________ 16

ANEXO 1 – RESUMO DAS INFORMAÇÕES SOBRE O IPTU DE SANTO ANDRÉ _ 22

Bibliografia _____________________________________________________________ 24

LISTA DE ILUSTRAÇÕES

Lista de Gráficos

Gráfico 1 – Evolução Das Receitas Próprias Do Município De Santo André (Em Reais De 2013) ________________________________________________________________ 16

Gráfico 2 – Arrecadação Do Iptu Por Habitante (Em Reais De 2013)__________________ 18

Lista De Tabelas

Tabela 1 – Imposto Sobre a Propriedade – Por Países _______________________________ 2

Tabela 2 - Distribuição da Receita Tributária Própria Segundo Classes de Tamanho da

População. _____________________________________________________________ 7

Tabela 3 – Distribuição Dos Municípios Por Faixa De Arrecadação De Iptu Per Capta e Indicadores de Cadastro Imobiliário ________________________________________ 11

Tabela 4 - Distribuição Dos Municípios Por Faixa De Arrecadação de IPTU Per Capta e Indicadores de Planta Genérica De Valores __________________________________ 12

Tabela 5 – Aumento Da Arrecadação Do Iptu Após Atualização Da Pgv E Recadastramento – por Faixa de Renda Per Capta Municipal ____________________________________ 14

Tabela 6 – Comparativo entre um apartamento e duas residências com as mesmas

2

OIPTU NO BRASIL

O imposto sobre a propriedade predial e territorial urbana (IPTU) é, em geral, o segundo mais importante tributo do âmbito da receita municipal, ficando atrás apenas da cota parte do imposto sobre circulação de mercadorias e serviços (ICMS), cuja arrecadação é estadual, porém, uma parcela é repassada aos municípios proporcionalmente ao valor adicionado no local, além de outras variáveis.

A questão do IPTU é muito delicada, pois é um tributo recolhido de forma direta pelo contribuinte, causando-lhe a sensação de que está sendo explorado pelo poder público. Esse assunto é pouco analisado e debatido, em especial com a sociedade, apesar de ser um dos impostos mais importantes e tradicional do sistema tributário e representar considerada importância no financiamento das ações públicas municipais.

Segundo AFONSO et al. (2013), os observadores externos ficam intrigados como o Brasil consegue ostentar uma das maiores cargas tributárias brutas no mundo, bem acima da média das economias emergentes e até algumas avançadas, no entanto não tem uma carga de IPTU de forma proporcional, chegando a arrecadar menos que outros países da América Latina.

O IPTU, na maior parte do mundo, é incumbência dos poderes locais a arrecadação e gestão desse imposto, representando uma importante fonte de arrecadação não só no Brasil, conforme demonstra a tabela a seguir:

Tabela 1 – Imposto sobre a propriedade – por países

3

De acordo com a tabela 1, os países desenvolvidos apresentam índices mais altos de arrecadação de IPTU se comparados aos países em desenvolvimento, chegando próximo de 50% das receitas locais na Nova Zelândia em 2002. Alguns países em desenvolvimento se destacam e são exceções, como por exemplo, Argentina, Colômbia, Bolívia e África do Sul, que apresentam nível de tributação mais alto do que seus pares em desenvolvimento.

Como comparação, no Brasil as alíquotas adotadas variam de 0,3% a 1,5%, enquanto na Argentina (Buenos Aires) a alíquota média gira em torno de 1% a 2%, em Bogotá de 0,85% a 2% e na África do Sul de 5% a 10%, embora existam descontos que tornem a alíquota efetiva mais baixa. (Carvalho Jr, 2006)

De acordo com o estudo de AFONSO et al. (2013), no ano de 2007 a arrecadação nacional do IPTU no Brasil não chegou a US$ 50 por habitante, sendo que a média nacional não foi obtida na maior parte dos municípios. Essa assimetria deve ser o ponto de inicio da discussão sobre o imposto buscando o incremento no aporte de recursos tributários municipais.

Há de se observar a heterogeneidade dos diversos municípios brasileiros, variando em tamanho e realidade socioeconômica, que se reflete em oportunidades diferenciadas para mobilização de seus recursos próprios. Nesse cenário temos municípios com pequena receita de IPTU devido à limitação da economia local, e outros, que apesar de todo potencial, não possuem boa arrecadação por questões política e devido ao fato de possuírem outras fontes de financiamento público, como é o caso dos municípios com perfil econômico industrial, que vêem no ICMS sua principal fonte tributária. Além do montante, o ICMS não representa desgaste político para o gestor municipal, como é o caso do IPTU.

Assim, considerando que essas prefeituras possuem elevados montantes de transferências oriundas do ICMS para financiar suas atividades, não há motivos para o executivo enfrentar o alto custo político que decorre da ação arrecadatória do IPTU, que onera um setor específico da sociedade.

O IPTU onera os proprietários de imóveis situados na área urbana, tendo como base de cálculo o valor do terreno somado ao valor da edificação, chamado de valor venal do imóvel.

Esse valor é atribuído pela prefeitura municipal, considerando as condições de mercado, ao qual é aplicada uma alíquota para apuração do imposto devido.

4

industrial e terrenos. Segundo KHAIR e VIGNOLI (2001), as alíquotas mais praticadas no Brasil variam de 1 a 3% do valor venal do imóvel.

Existe ainda a previsão constitucional da cobrança progressiva do IPTU, visando a redistribuição de renda. Assim, propriedades em áreas nobres seriam mais oneradas, permitindo ao poder público a intervenção nas áreas mais carentes do município. Porém, a progressividade não é utilizada como deveria (e poderia), corroborando para que o IPTU seja mal aproveitado no Brasil.

A discussão sobre distribuição de renda no Brasil é feita com foco no gasto público, através de políticas públicas baseadas em programas sociais voltados para a população mais pobre, objetivando a melhoria das condições desse grupo através de transferência de rendas, ao tempo que poderia ser feita também na adequação da tributação.

Segundo De Barros et al1. (2006 apud CARVALHO JR, 2006) apesar do Brasil ter apresentado um grande avanço social, com a redução de 4% do coeficiente de Gini2, a classe social pertencente ao 1% mais rico da população brasileira ainda detém 50% da renda nacional em 2005. A partir dessa observação, é possível inferir que outras mudanças são possíveis e devem ser implantadas para uma efetiva redução da desigualdade de renda.

Uma das opções seria uma política tributária progressiva, aliada ao gasto público racional e direcionada às camadas mais pobres, acentuando assim a redução dessa desigualdade.

Um dos fatores para a baixa eficiência da tributação do IPTU é o fato de que a base de cálculo do IPTU é definida por decisão que extrapola os critérios técnicos, haja vista que qualquer alteração na planta de valores depende de aprovação do legislativo, que por sua vez acaba politizando a decisão.

Em comparação à tributação do Imposto sobre a Renda, que devido à informalidade e aos mecanismos existentes que propiciam a evasão fiscal, o IPTU pode ser considerado menos suscetível às fraudes, desde que o seu cadastro seja atualizado de forma adequada, haja

1 DE BARROS, R. P.

et al. Conseqüências e causas imediatas da queda recente da desigualdade de renda brasileira. Rio de Janeiro: Ipea, jul. 2006 (Texto para Discussão, n. 1.201).

2 Coeficiente de Gini - (ou índice de Gini) é um cálculo usado para medir a desigualdade social, desenvolvido

5

vista que a sua base tributária é um ativo real e visível. Assim, o IPTU pode ser mais bem utilizado para efeitos de justiça tributária, onerando mais os contribuintes conforme sua capacidade de pagamento.

Segundo CARVALHO JR. (2006), o IPTU apresenta regressividade em sua arrecadação, pois as administrações municipais geralmente avaliam os imóveis de maneira regressiva, ou seja, os mais valorizados tendem a apresentar maior defasagem em relação ao seu valor de mercado que os imóveis de valores mais baixos. Isso faz com que a base de cálculo seja regressiva, levando a aplicação de alíquotas menores para os imóveis mais valorizados.

Se o IPTU fosse cobrado de forma adequada, não haveria necessidade de se instituir tantas outras taxas. Além disso, destaca o grande desafio de se encontrar caminhos para a melhoria do nível de aproveitamento da arrecadação de IPTU, considerando uma série de questões, quais sejam, até que ponto as características das economias municipais, as regras que regulam as relações intergovernamentais, a dificuldade de cobrar a gerir um imposto como IPTU, as legislações à disposição dos municípios, bem como o nível de desenvolvimento dos aparelhos arrecadatórias afetam a exploração do IPTU como fonte de financiamento das ações públicas? (Afonso, 2013)

O caminho para as respostas a tais questionamentos requer um diagnóstico profundo sobre a arrecadação do IPTU e a análise dos aspectos legais e administrativos que afetam a arrecadação do imposto.

Em relação à arrecadação do IPTU em nível nacional, vários estudos apontam o fraco desempenho das receitas municipais. O sistema tributário brasileiro vigente foi definido pela Constituição Federal de 1988 e uma das explicações para o baixo rendimento da arrecadação de IPTU vem desde então, com a observação feita por Giffoni e Villela3 (1987 apud CARVALHO JR, 2006), que havia carência de recursos técnicos e humanos adequados para uma estrutura administrativa complexa para alcançar o potencial de arrecadação inerente ao IPTU. Ademais, os municípios apresentavam certa vulnerabilidade política diante das pressões dos contribuintes para que o valor venal dos imóveis não fossem alterados. De certa forma, essa vulnerabilidade existe até hoje.

3 GIFFONI, Francisco de Paula e VILLELA, Luiz. Tributação da Renda e do Patrimônio. Brasília: Ipea, mar/1987

6

Já o estudo de Villela4 (2001 apud AFONSO, 2013) utilizou dados de 1996 e aponta que o IPTU representava aproximadamente 10% do orçamento das capitais e 6% dos municípios do interior, atingindo assim, uma média nacional de 7%. Detalhando o estudo, verificou-se que para as regiões Norte e Nordeste o imposto tinha menor importância; já para as regiões do Centro-Sul essa representatividade atingia melhor posição.

As causas mais prováveis, e de certa forma já conhecida para o insucesso da arrecadação do IPTU está o fato do IPTU ser cobrado de forma indireta, não estando atrelado ou embutido em nenhuma mercadoria, se tornando assim uma espécie de "bode expiatório" da insatisfação do contribuinte. Essa situação gera pressões sobre o poder público, que se vê sem alternativa para solucionar tal indignação.

Existe ainda a questão de inadimplência "incentivada", pois apesar de haver previsão legal para utilização do imóvel como garantia do pagamento do imposto, não há uma tradição de se leiloar imóveis com dívidas de impostos. Além disso, o processo de execução da dívida é lento, o que de forma velada acaba por incentivar, ou melhor, não coibir a inadimplência.

Mesmo em prefeituras tecnicamente melhor qualificadas, a gestão do IPTU sofre com entraves legais que afetam o potencial de arrecadação, como a necessidade de aprovação pelo legislativo das alterações na base de cálculo do IPTU, em especial as que gerem o crescimento acima do índice da inflação.

De forma geral, os municípios devem buscar a modernização de sua estrutura arrecadatória e ajustes nas legislações, além da despolitização da etapa de valoração dos imóveis, assegurando, assim, que o valor venal do imóvel seja determinado por critérios técnicos.

Outro apontamento importante está na obra de De Cesare5 (2005 apud AFONSO, 2013), que reflete a ineficiência da arrecadação do IPTU no Brasil se refere ao fato de que em países como Estados Unidos, Reino Unido e Austrália, o imposto representa de 2 a 3 % do Produto Interno Bruto (PIB), enquanto no Brasil, essa representatividade não alcança 0,5 % Do PIB. Na prática, na grande maioria dos apartamentos, por exemplo, paga-se por ano mais

4 VILLELA, L. A. A tributação subnacional, o imposto predial e os desafios para modernizá-lo. In:SEMINÁRIO

INTERNACIONAL SOBRE TRIBUTAÇÃO IMOBILIÁRIA. Porto Alegre: BID, abr. 2001.

5 DE CESARE, C. Valuación de Inmuebles para Fines Fiscales. Impuesto a La Propriedade Inmobiliaria. Lincoln

7

em taxa de condomínio do que IPTU. A tabela a seguir mostra a distribuição da receita tributária própria, com destaque ao IPTU, segundo classes de tamanho da população:

Tabela 2 - Distribuição da receita tributária própria segundo classes de tamanho da população.

8

A tabela 1 nos permite avaliar a composição da receita própria dos municípios de forma comparativa entre as diversas classes de tamanho da população e entre as regiões do Brasil.

Considerando o IPTU como o foco da análise, percebe-se a região sudeste possui a melhor média de participação do IPTU nas receitas municipais, com 31%, pouco acima da média nacional que é 28%. As capitais da região sudeste apresentam médias semelhantes às das cidades classificadas como grande e médio. A região Norte apresenta a menor média de participação, com apenas 11%. Nesse caso, as capitais da região Norte apresentam média de 16%, enquanto as demais classes não superam 7%.

Há de se considerar que os municípios menores têm nas transferências intergovernamentais sua principal fonte de receita, destacando a importância do Fundo de Participação dos Municípios (FPM), que é um fundo redistributivo e tem como referência o tamanho da população.

9

Mapa 1 - Arrecadação do IPTU em US$ (per capta)

Fonte: IPTU no Brasil - Um diagnóstico abrangente

Segundo Afonso (2013), 34% das prefeituras com menos de 5 mil habitantes da região Sudeste arrecadam até US$ 2,5 de IPTU per capta. Enquanto isso, as capitais estaduais recolheram mais de US$ 20.

Além disso, pode-se perceber que 6% dos municípios de alta renda arrecadaram até US$ 2,5 de IPTU por habitante, ao passo que este índice atingiu 94% das prefeituras classificadas como baixa renda.

10

CADASTRO,PLANTA GENÉRICA DE VALORES E ALÍQUOTA DO IPTU

O cadastro imobiliário é o instrumento utilizado pela administração municipal para registrar atributos físicos e locacionais dos imóveis em seu território, além da identificação de seus responsáveis. A qualidade desse cadastro e sua atualização são requisitos para as avaliações imobiliárias refletirem adequadamente os preços de mercado.

Segundo De Cesare (2005 apud AFONSO, 2013), o cadastro é o principal pilar da tributação imobiliária, haja vista que qualquer estimativa de valor venal do IPTU somente pode ser realizada baseada nos dados cadastrais. Para melhor eficiência dos cadastros, se faz necessária o emprego de equipe técnica especializada e tecnologia moderna, com utilização de imagens via satélite, obtendo assim informações georreferenciadas que contribuem para a melhoria da capacidade da prefeitura de acompanhar as alterações nos imóveis.

Um ponto preocupante e que interfere muito na qualidade dos cadastros se refere aos imóveis irregulares, onde em 2006 o nível de cobertura cadastral girava em torno de 50 a 60%, conforme aponta CARVALHO JR. (2006).

É sabido ainda que apenas os imóveis financiados pelo sistema financeiro da habitação (SFH) costumam ter cadastro imobiliário atualizado, porém, as expansões posteriores nem sempre são atualizadas. A atualização cadastral requer esforço contínuo na identificação de expansões irregulares, inclusão de novos imóveis, além de alterações nos imóveis já cadastrados. Porém, tais ações envolvem custos relativamente altos, em especial com recursos humanos e tecnológicos e têm sido apontada pelos gestores municipais como o impeditivo para implementação de sistemas de atualização dos cadastros.

Com isso, as avaliações imobiliárias e a base de tributação do IPTU acabam sendo pautadas por informações antigas e defasadas, desprezando aspectos que impactam na valorização dos imóveis, comprometendo, assim, a arrecadação e a produtividade fiscal do IPTU, além de afetar os preceitos de justiça fiscal que poderiam ser almejados através de um imposto de natureza direta.

11

No diagnóstico realizado por Afonso (2013), 84% dos 5.248 municípios analisados em seu estudo possuíam cadastro informatizado, destacando que a presença de instrumento digitalizado foi maior naqueles municípios onde o IPTU teve maior relevância na arrecadação tributária própria, quais sejam: cidades de maior porte e prefeituras inseridas em microrregiões de novel de rendimento mais elevado.

Já em relação à planta genérica de valores (PGV), 73 % dos municípios possuíam o instrumento em 2006, sendo que apenas 57% apresentavam a planta digitalizada. Esse item também foi influenciado pelo porte dos municípios e a sua localização, replicando assim a situação da atualização cadastral.

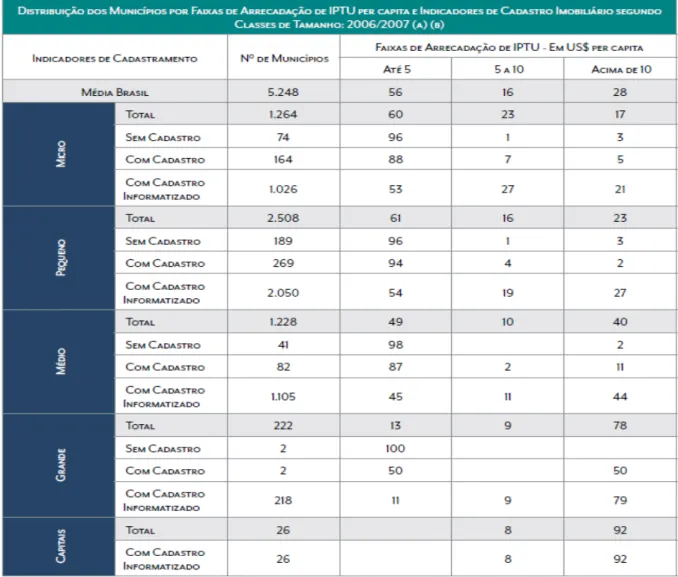

A tabela a seguir demonstra o comportamento da arrecadação do IPTU, considerando a existência de cadastro e o tamanho da população dos municípios:

Tabela 3 – Distribuição dos municípios por faixa de arrecadação de IPTU per capta e indicadores de cadastro imobiliário

12

A tabela 2 mostra que, mesmo considerando as deficiências, os cadastros imobiliários, em especial cadastros informatizados, representam um requisito fundamental para elevação da arrecadação de IPTU, independente do porte do município.

Nota-se que na coluna de arrecadação acima de 10 US$ per capta, o número de municípios que possuem cadastro informatizado apresenta maior frequência. O mesmo comportamento é percebido em relação aos municípios que possuem PGV informatizada, conforme mostra a tabela a seguir:

Tabela 4 - Distribuição dos municípios por faixa de arrecadação de IPTU per capta e indicadores de planta genérica de valores

13

Mesmo considerando as relações apresentadas nas tabelas 2 e 3, a disponibilidade dessas ferramentas – cadastro imobiliário e planta genérica de valores – não é garantia de que elas reflitam de forma adequada o nível de ocupação do território das cidades e o valor de mercado dos imóveis.

Em contrapartida, o aperfeiçoamento dessas ferramentas é um dos caminhos a seguir para a potencialização da arrecadação do IPTU.

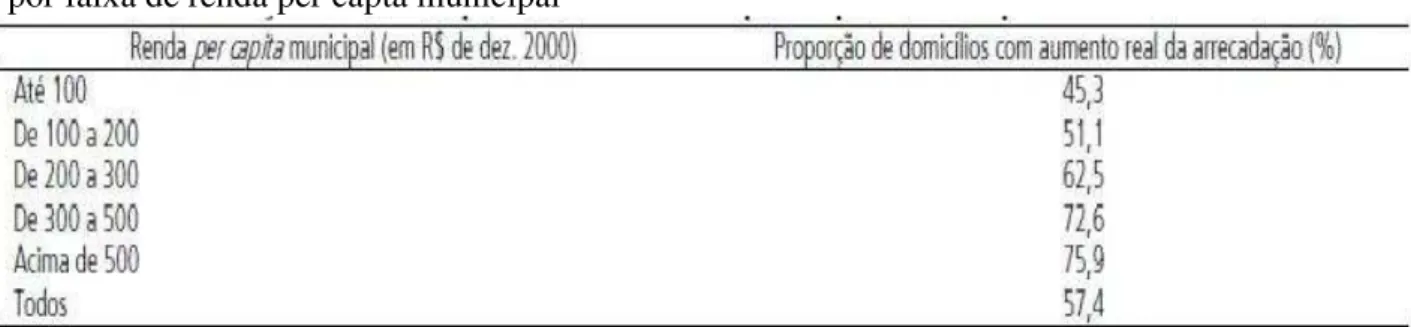

O estudo realizado por Carvalho Jr. (2011) confirma que a atualização da PGV e o recadastramento são ações importantes para alavancar a arrecadação do IPTU. Em síntese, a atualização da PGV consiste em alterar os valores avaliados do metro quadrado dos terrenos edificados ou não, já que a construção em pode sofrer depreciação caso não seja realizada alguma reforma.

Já a atividade de recadastramento também é importante, pois com a inserção de novos imóveis ou modificações nos já existentes, o cadastro da prefeitura se torna mais realista, podendo ser identificada a expansão de áreas urbanas irregulares. A importância dessas informações atualizadas extrapola a questão tributária, pois servirão de base para todo planejamento urbano do município.

Através dos dados da Pesquisa de Informações Básicas Municipais do IBGE/2004, tem se que 3.428 municípios executaram a atualização da PGV e 3.376 realizaram o recadastramento no intervalo de 1998 a 2004. Desse total, 53% dos municípios que atualizaram a PGV e 54% dos que fizeram o recadastramento tiveram aumentada sua arrecadação média nos dois anos seguintes. (CARVALHO JR., 2006)

14

Tabela 5 – Aumento da arrecadação do IPTU após atualização da PGV e recadastramento – por faixa de renda per capta municipal

Fonte: IBGE, Censo Demográfico 2000 e IBGE, Perfil dos Municípios Brasileiros 2004

A partir das informações da tabela 5 infere-se ainda que os municípios que tem uma renda per capta maior tendem a obter mais sucesso quando realizam a atualização da PGV ou o recadastramento.

Outro aspecto apontado no estudo de Afonso (2013) é a questão jurídica. Segundo o autor, se faz necessária uma análise jurídica do IPTU para uma melhor compreensão das dificuldades do aumento da arrecadação desse imposto. Sendo o Brasil uma federação constituída por três níveis – União, estados/Distrito Federal e municípios – essa forma de organização mostra como ponto importante a definição das competências tributárias. A CF/88 determina que a competência sobre arrecadação do IPTU é municipal, que é mais adequado diante da característica dos bens tributados, uma vez que os imóveis não podem migrar de um município para outro. Além disso, a relação entre contribuinte e poder público reforça a tese de que o IPTU deva ser de competência local.

Porém, segundo Ferreira6 (2009 apud CARVALHO JR, 2011) a grande discussão jurídica em torno do imposto se refere às alíquotas, em especial sobre os limites e o seu aumento gradual, considerando que os instrumentos de aferição da base de cálculo do IPTU não são eficientes e podem não refletir a real capacidade de pagamento dos contribuintes.

Na dissertação de mestrado de Mattos, Oliveira Jr. e Galvão (2014)7, os autores destacam a questão de alíquota progressiva do IPTU:

6 FERREIRA, Marcelo Dias. A Progressividade do IPTU e o Princípio da Capacidade Contributiva. Disponível no

endereço eletrônico: http://www.fiscosoft.com.br/indexsearch.php?PID=109512

7MATOS, J., Oliveira Junior, L.A., Galvão, M.C.: “

15

A alíquota progressiva é a mais adequada e justa, pois ela cresce à medida que cresce o valor venal do imóvel, melhorando a arrecadação do IPTU e diminuindo o ônus sobre os imóveis de menor valor. Essa prática foi adotada por grande parte dos municípios brasileiros no período de 1989 a 1996 – sendo, a partir de então, considerada inconstitucional pelo Supremo Tribunal Federal.

Com a promulgação da Emenda Constitucional nº 29, em 13 de setembro de 2000, o IPTU progressivo foi reconhecido, podendo, desde então, ser novamente aplicado na tributação dos imóveis. (MATTOS, OLIVEIRA JR. E GALVÃO, 2014, p.47)

O IPTU com alíquota progressiva é aquela que aumenta conforme aumenta o valor venal do imóvel. É considerado como uma forma eficiente de se obter uma melhoria na equidade, em especial nas situações de imóveis heterogêneos dentro de uma mesmo zona fiscal.

De acordo com o estudo de Carvalho Jr. (2011), após a análise de 223 Códigos Tributários dos municípios com população superior a 100.000 habitantes em 2000, 23,8% aplicavam progressividade ou alguma seletividade em suas alíquotas, sendo que desses municípios, 47,2% tinham alíquotas progressivas.

Outra característica importante apontada no estudo é que nas estruturas de alíquotas de IPTU dos 223 municípios selecionados, 97,3% deles aplicam uma alíquota mais elevada para unidades não edificadas ou em ruínas, como terrenos, lotes não construídos e glebas. Em complemento a essa informação, observa-se que em 52,5% dos municípios a alíquota média de IPTU para unidades não edificadas era três vezes superior às alíquotas praticadas para unidades residenciais, o que estimula a edificação nesses municípios.

16

O POTENCIAL DE ARRECADAÇÃO DO IPTU EM SANTO ANDRÉ

Observando a trajetória das receitas totais e suas principais fontes, no período de 1990 a 2011, percebe-se uma tendência à elevação fomentada pelo aumento das receitas próprias. Esse aumento indica, além de uma expansão do setor terciário da economia (ISS), um aumento da arrecadação dos impostos sobre o patrimônio (IPTU e ITBI), conforme dados apresentados no gráfico a seguir:

Gráfico 1 – Evolução das receitas próprias do município de Santo André (em Reais de 2013)

Fonte: Fundação SEADE

Na trajetória do IPTU destaca-se uma alta expressiva de 2001 até 2009, entrando em declínio nos últimos anos, embora correspondam a um período de alta valorização do mercado imobiliário.

O município de Santo André possui característica industrial e tem como base de arrecadação e fonte de financiamento das ações públicas o valor de ICMS. Conforme

0 50.000.000 100.000.000 150.000.000 200.000.000 250.000.000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

IPTU

ITBI

ISS

17

apresentado ao longo deste trabalho, os municípios tendem a priorizar outras fontes de arrecadação em detrimento aos impostos locais, evitando assim o desgaste político.

Essa prática pode ser acentuada nos municípios com perfil industrial, pois possuem forte arrecadação de ICMS, o que causa certa acomodação em relação à atualização de base de cálculo dos impostos locais.

Porém, quando ocorrem mudanças econômicas que afetem a produção industrial e consequentemente a arrecadação de ICMS, os referidos municípios sofrem com a necessidade de ajustes no financiamento público e com a busca de novas fontes de arrecadação.

Santo André apresenta certa defasagem em sua PGV, haja vista que a última atualização ocorreu na década de 1990 e desde então não foram realizadas vistorias in loco para se verificar se as características apresentadas nos croquis das construções foram mantidas. Apesar de a atualização ter ocorrido nessa época, a alteração dos valores se deu somente em 2002, para lançamentos no exercício de 2003.

Nesse período é possível perceber o impacto positivo para as receitas municipais, conforme aponta o gráfico 1, onde a partir de 2002 até 2008 a arrecadação foi crescente. A partir daí, talvez pela inexistência de novas atualizações na PGV, o montante arrecada com o imposto inicia uma fase de declínio. (MATOS, OLIVEIRA JR, GALVÃO, 2014)

18

Gráfico 2 – Arrecadação do IPTU por habitante (em Reais de 2013)

Fonte: Fundação SEADE

Uma análise comparativa entre municípios com características econômicas e sociais semelhantes às de Santo André permite uma avaliação sobre o potencial de melhoria na arrecadação do IPTU.

O gráfico 2 demonstra que a curva da arrecadação de IPTU por habitante em Santo André acompanha a curva de arrecadação total (Gráfico 1), reforçando a hipótese que a falta de atualização da base de arrecadação pode ser a principal responsável pela queda na arrecadação de IPTU.

Em 2011 a relação IPTU/habitante era de R$260,00 por habitante. Apesar da queda, o município de Santo André só apresenta relação menor do que os municípios de São Caetano

R$ - R$ 100,00 R$ 200,00 R$ 300,00 R$ 400,00 R$ 500,00 R$ 600,00 R$ 700,00

Diadema Guarulhos Osasco

Santo André São Bernardo do Campo São Caetano do Sul

São José dos Campos Sorocaba Campinas

19

do Sul (R$579,00/habitante), Campinas (R$330,00/habitante) e São Bernardo do Campo (R$320,00/habitante) (MATTOS, OLIVEIRA JR., GALVÃO, 2014)

O fato positivo é que a Prefeitura Municipal de Santo André, através de sua secretaria de finanças, já possui estudo avançado para um novo processo de atualização da base de tributação do IPTU. Essa ação é reforçada pela crescente queda na arrecadação de seu principal imposto, o ICMS, o que exige do poder público a adoção de medidas para manter seu patamar de investimentos, além de honrar com as despesas de custeio.

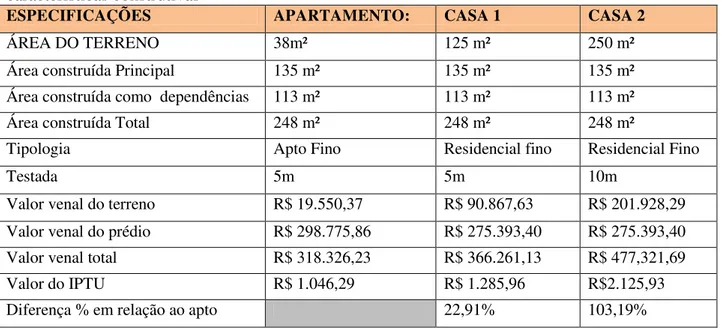

De acordo com estudos apresentados pela Secretaria de Finanças de Santo André, considerando as legislações pertinentes sobre o tema, em especial as municipais, o valor venal de apartamentos é menor do que o valor das casas, preservadas a mesma área construída principal, como dependências e total, conforme exemplificado na tabela a seguir:

Tabela 6 – Comparativo entre um apartamento e duas residências com as mesmas características construtivas

ESPECIFICAÇÕES APARTAMENTO: CASA 1 CASA 2

ÁREA DO TERRENO 38m² 125 m² 250 m²

Área construída Principal 135 m² 135 m² 135 m²

Área construída como dependências 113 m² 113 m² 113 m²

Área construída Total 248 m² 248 m² 248 m²

Tipologia Apto Fino Residencial fino Residencial Fino

Testada 5m 5m 10m

Valor venal do terreno R$ 19.550,37 R$ 90.867,63 R$ 201.928,29 Valor venal do prédio R$ 298.775,86 R$ 275.393,40 R$ 275.393,40 Valor venal total R$ 318.326,23 R$ 366.261,13 R$ 477,321,69

Valor do IPTU R$ 1.046,29 R$ 1.285,96 R$2.125,93

Diferença % em relação ao apto 22,91% 103,19%

Fonte: Secretaria Municipal de Finanças de Santo André

O estudo realizado pela administração local conclui que o valor venal dos apartamentos ocorre porque o terreno destes imóveis é subdimensionado devido à utilização da fração ideal como sendo a área do terreno. Além disso, com uma área de terreno menor, os fatores de testada e profundidade impactam e aumenta a depreciação desses imóveis.

20

terreno, de modo que seja capaz, também, de corrigir a distorção da apropriação do mesmo como fração ideal.

Em relação à estrutura administrativa da prefeitura para tratar desse assunto, a dissertação de mestrado de Mattos, Oliveira Jr. e Galvão (2014) retrata um pouco sobre as condições atuais:

Segundo o Diretor de Tributos de Santo André, não há um setor de TI exclusivo para a área de tributação: um único setor atende toda a Prefeitura, havendo uma “cota” de atendimento mensal disponível para cada departamento. Sendo assim, toda e qualquer demanda do Departamento disputa espaço com os demais setores da Prefeitura.

Essa situação traz prejuízo tanto do ponto de vista do tempo de espera, quanto da qualidade do resultado, haja vista que o setor de TI não desenvolveu especialização em tributos. Essa condição contribui para o baixo índice de atualização dos cadastros de imóveis e da PGV, diminuindo assim a qualidade da arrecadação de IPTU e ITBI.

Em relação à estrutura de pessoal, não existe plano de carreira para os funcionários deste departamento. A exemplo dos demais funcionários municipais, as equipes recebem, a cada dois anos, uma gratificação por tempo de serviço, de 4,5% do salário. Tal condição não gera incentivos de evolução e melhoria de desempenho dos servidores, já que o reajuste é garantido e não existe evolução da carreira.

21

Em síntese, assim como boa parcela dos municípios brasileiros, Santo André possui um potencial a ser explorado de melhoria na arrecadação do IPTU, o que requer investimentos em equipe técnica capacitada, informatização de cadastros e atualização constante. Além disso, o município deve se utilizar da legislação, em especial o que se refere a alíquota progressiva, bem como realizar as adequações das tabelas de valores do apartamentos e casas térreas, haja vista o crescente número de condomínios verticais implantados e em implantação no território municipal.

O boom imobiliário vivido nos últimos anos fez com que aumentasse a defasagem da PGV. Mesmo assim, a administração municipal deve almejar recompor esses valores, adotando as medidas técnicas necessárias, porém, o maior esforço deva ser o trabalho político que a questão envolve.

O município possui competências constitucionais que dependem de uma receita adequada para sua realização de forma satisfatória, atendendo aos anseios e demandas da população.

22

ANEXO1–RESUMODAS INFORMAÇÕES SOBREOIPTUDESANTOANDRÉ

Quantidade de imóveis (carnês) e valor de lançamento e arrecadação em 2013

Grupo IPTU Quantidade de

Carnês Lançamento (R$) Arrecadação (R$)

RESIDÊNCIAL 102.602 49.790.262,02 39.683.436,86

APARTAMENTO 37.266 19.543.649,60 15.508.787,08

TERRENO 16.768 31.485.422,15 17.104.517,51

COMÉRCIO/ESCRITÓRIO 10.479 59.358.321,16 51.264.694,35

MISTO 6.294 13.028.377,58 10.576.150,73

GARAGEM 3.743 266.442,85 215.982,48

INDÚSTRIAL 1.329 47.950.545,84 37.755.659,31

TOTAL 178.481 221.423.021,20 172.109.228,32

Fonte: Secretaria Municipal de Finanças de Santo André

Quantidade de imóveis (itens) segundo o uso e tipologia

USO Luxo Fino Médio Modesto

(Simples) Rústico Total geral

Apartamento 406 7.569 30.434 7.196 - - 45.605

Comércio - 744 9.258 7.804 - - 17.806

Escritório - 405 2.938 563 - - 3.906

Garagem / Box Horizontal 20 23 653 100 - - 796

Garagem / Box Vertical 135 580 2.132 401 - - 3.248

Indústria - 27 540 837 278 - 1.682

Residência 26 1.648 63.223 71.160 4.454 - 140.511

Terreno - - - 16.454 16.454

Total geral 587 10.996 109.178 88.061 4.732 16.454 230.008

23

Fatores utilizados para adequação do valor do terreno (esquina, córrego, etc.) FATOR (conforme

DECRETO Nº 12.630, DE 26 DE DEZEMBRO

DE 1990)

DESCRIÇÃO

PROFUNDIDADE Art. 9º - O fator PROFUNDIDADE dos terrenos será obtido em função de sua profundidade equivalente, que corresponde ao quociente da área pela extensão de sua testada.

TESTADA

Art. 10 – O fator TESTADA será aplicado segundo a metragem de frente de cada lote. VIDE DEC. 12.682/91

§ 1º - A metragem mínima de frente de cada lote corresponde a 5 (cinco) metros).

§ 2º - Quando o lote apresentar mais de uma frente tomar-se-á como testada básica a que conduza ao maior valor do lote.

ESQUINA Art. 13 confrontam-se com duas ou mais vias públicas. – O fator ESQUINA incidirá nos terrenos que, dado suas localizações,

VIZINHA DE CÓRREGO

O fator VIZINHANÇA DE CÓRREGO destinado a corrigir os valores de

terrenos onde se verifique a existência de cursos d’água, incidirá:

a) sobre as faixas não edificáveis, determinadas pela Secretaria de Obras e Serviços Urbanos;

b) sobre uma faixa de 10 (dez) metros de largura, ao longo de cada margem

dos cursos d’água.

Fonte: Secretaria Municipal de Finanças de Santo André

Isenções praticadas

Tipo Qtde de CF's Vlr. IPTU 2013

Isentos pela Lei 8.687/2004 regulamentada pelo Decreto 15.210/2005 (Igreja locada)

45 25.782,16

Isentos por não atingir o Valor

Venal de . 00 FMP’s Lei

8.292/2001) e pela parcela de até

FMP’s Lei . / 00 .

13.368 18.646,63

Isentos de acordo com o previsto

pela Lei 6.582/1989 107 -

Total geral 13.520 44.428,79

24

BIBLIOGRAFIA

AFONSO, J.R.R., ARAUJO, E.A., NÓBREGA, M.A.R., IPTU no Brasil: Um diagnóstico abrangente. São Paulo: FGV Prejetos, 2013.

BRASIL. Constituição (1988). Constituição da República Federativa do Brasil. Brasília, DF: Senado, 1988.

CARVALHO JR., P. H. B., IPTU no Brasil: Progressividade, arrecadação e aspectos extra-fiscais. Brasília: Ipea, 2006.

FINGERMANN, H. Apostilas da disciplina Orçamento e Finanças Públicas do Mestrado Profissional em Gestão e Políticas Públicas - MPGPP. São Paulo: FGV: EAESP, 2013.

FUNARO, V. M. B. O. (coord.). Diretrizes para apresentação de dissertações e teses da USP: documento eletrônico e impresso Parte I (ABNT). São Paulo: Sistema Integrado de Bibliotecas da USP, 2009. 102 p. (Cadernos de Estudos; 9)

FUNDAÇÃO SEADE. Informações dos Municípios Paulistas. Disponível em: <http://www.seade.sp.gov.br>. Acesso em 07 de junho de 2014.

__________________. PIB dos municípios paulistas 2011. São Paulo: Seade, 2013. 13p. Disponível em: <http://www.seade.sp.gov.br>. Acesso em 07 de junho de 2014.

GIAMBIAGI, F. e ALEM, A. C. Finanças públicas: teoria e prática no Brasil. 4ª Edição. Rio de Janeiro: Elsevier, 2011.

JOSÉ ROBERTO AFONSO. Portal de Economia. Disponível em: <http://www.joserobertoafonso.ecn.br>. Acesso em junho de 2014.

KHAIR, A. e VIGNOLI, F. H (coord.) Manual de orientação para crescimento da receita própria municipal. São Paulo: EAESP, 2001.

MINISTÉRIO DA FAZENDA. Carga Tributária no Brasil– 2012: análise por tributo e base de incidência. Brasília: Ministério da Fazenda, 2013. 35p. Disponível em:

<http://www.receita.fazenda.gov.br> Acesso em 15 de junho de 2014.