CARLOS EUSTÁQUIO SOUKEF DOMINGOS

Dissertação de Mestrado

Estudo de viabilidade técnico-econômica para a implementação de unidades produtoras de propeno e polipropileno, a partir do gás liqüefeito de petróleo produzido na refinaria

Gabriel Passos (Betim-MG), utilizando a técnica de opções reais.

Dissertação de Mestrado apresentada ao Curso de Pós-Graduação em Engenharia Química

da Universidade Federal de Minas Gerais

Orientador: Profa. Tânia Lúcia Santos Miranda Co-Orientador: Prof. Marcelo Borges Mansur

Belo Horizonte

UNIVERSIDADE FEDERAL DE MINAS GERAIS

CURSO DE PÓS-GRADUAÇÃO EM ENGENHARIA QUÍMICA

Dissertação de Mestrado

Estudo de viabilidade técnico-econômica para a implementação de unidades produtoras de propeno e polipropileno, a partir do gás liqüefeito de petróleo produzido na refinaria Gabriel

Passos (Betim-MG), utilizando a técnica de opções reais.

Autor: Carlos Eustáquio Soukef Domingos Orientadora: Profa. Tânia Lúcia Santos Miranda Co-Orientador: Prof. Marcelo Borges Mansur

Dissertação de Mestrado apresentada ao Curso de Pós- Graduação em Engenharia Química como parte dos

requisitos exigidos para a obtenção do título de MESTRE EM ENGENHARIA QUÍMICA

Domingos, Carlos Eustáquio Soukef.

D671e Estudo de viabilidade técnico-econômica para a implementação de unidades produtoras de propeno e polipropileno, a partir do gás liqüefeito de petróleo produzido na refinaria Gabriel Passos (Betim-MG), utilizando a técnica de opções reais [manuscrito] / Carlos Eustáquio Soukef Domingos. – 2005.

xiii, 118 f., enc.: il.

Orientador: Tânia Lúcia Santos Miranda. Coorientador: Marcelo Borges Mansur.

Dissertação (mestrado) - Universidade Federal de Minas Gerais, Escola de Engenharia.

Anexos: f. 102-118.

Bibliografia: 99-101.

1. Engenharia química - Teses. 2. Polipropileno - Teses. 3. Fluxo de caixa - Teses. 4. Gás liquefeito de petróleo - Teses. I. Miranda, Tânia Lúcia Santos. II. Mansur, Marcelo Borges. III. Universidade Federal de Minas Gerais. Escola de Engenharia. IV. Título.

AGRADECIMENTOS

Aos Meus Orientadores Tânia Lúcia Santos Miranda Marcelo Borges Mansur

Pelo apoio, paciência, dedicação e profissionalismo em toda a extensão desse trabalho

Aos Professores da Pós-Graduação

Pelas proveitosas aulas que se prolongarão na memória

A todos os Colegas da Pós-Graduação, em especial aos mestrandos da Petrobras: Dussé, Nelmo, Leandro, Casali e José Márcio

A PETROBRAS S.A. pela grande oportunidade, patrocínio e estrutura oferecidos Familiares

Soderini: pelo amor, incentivo e carinho

Denise: pelos comentários, sugestões e revisões Mariana e Caio: pelo ensino da vida

Fernanda: pela motivação de viver Mãe : obrigado por tudo. Te amo muito!

RESUMO

Foi realizado, neste trabalho, o estudo de viabilidade técnica-econômica para a implantação de um complexo para a produção de polipropileno no estado de Minas Gerais, utilizando-se a técnica de opções reais. O complexo petroquímico é composto por duas unidades de processamento: unidade de separação de propeno e unidade para produção de polipropileno. A matéria prima para a produção do polipropileno é o propeno, principal componente presente no gás liqüefeito de petróleo (GLP) produzido nas unidades de craqueamento

ABSTRACT

LISTA DE FIGURAS

Figura 1.1 - Possibilidades de utilização do propeno contido no GLP da REGAP . ... 02

Figura 2.1 - Classificação de um projeto quanto ao interesse estratégico para a empresa e a sua rentabilidade ... 09

Figura 2.2 - Esquema da cadeia petroquímica nacional ... 11

Figura 3.1 - Processo de implementação para análise de uma opção real (Amram e Kulatilaka, 1999) ... 25

Figura 3.2 - Comprador de uma opção de compra. ... 28

Figura 3.3 - Lançador de uma opção de compra. ... 29

Figura 3.4 - Comprador de uma opção de venda. ... 29

Figura 3.5 - Lançador de uma opção de venda. ... 30

Figura 3.6 - Representação da função normal N(d). ... 36

Figura 3.7 - Estrutura do modelo binomial considerando quatro intervalos de tempo. ... 44

Figura 3.8 - Curva de distribuição de probabilidade gerada a partir de simulação de Monte Carlo. ... 46

Figura 4.1 - Esquema de Produção de GLP na REGAP. ... 47

Figura 4.2 - Esquema proposto para produção de propeno e polipropileno na REGAP. ... 48

Figura 4.3 - Fluxograma de processo simplificado da Unidade de Separação de Propeno. ... 50

Figura 5.1 - Distribuição de investimento na unidade de separação de propeno. ... 72

Figura 5.2 - Investimento nas unidades de polipropileno x capacidade. ... 73

Figura 5.3 - Distribuição de investimento na unidade de produção de poliprolileno ... 74

Figura 5.4 - Distribuição de probabilidade do preço do GLP. ... 75

Figura 5.5 - Série histórica de preço do GLP ... 76

Figura 5.6 - Série histórica do preço do polipropileno ... 79

Figura 5.7 - Curva normal de distribuição do preço do polipropileno ... 80

Figura 6.1 - Curva de distribuição de probabilidade do VPL ... 88

Figura 6.2 - Árvore binomial do VPL com as respectivas probabilidades de ocorrência ... 91

Figura 6.3 - Árvore de eventos do VPL ... 92

Figura 6.4 - Valor da opção de espera x Volatilidade do VPL ... 94

Figura A.1 - Fluxograma esquemático do processo Novolen ... 104

Figura A.2 - Fluxograma esquemático do processo Basell Spheripol ... 105

Figura A.4 - Fluxograma esquemático do processo Borstar PP ... 109

Figura A.5 - Fluxograma esquemático do processo BP ... 111

Figura A.6 - Fluxograma esquemático do processo Chisso ... 113

Figura A.7 - Fluxograma esquemático do processo UNIPOL PP ... 115

LISTA DE TABELAS

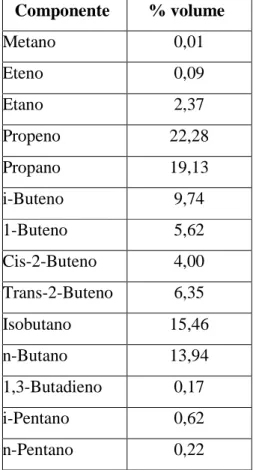

Tabela I.1 - Composição típica do GLP produzido pela REGAP. ... 01

Tabela III.1 - Opção financeira x opção real ... ... 27

Tabela III.2 - Influência dos fatores nas opções de compra e venda. ... 37

Tabela IV.1 - Especificação comercial do propeno (Maccamm, 2000).. ... 55

Tabela IV.2 - Capacidade de produção de propeno das refinarias da Petrobras. ... 56

Tabela IV.3 - Potencial de produção de propeno das refinarias da Petrobras. ... 57

Tabela IV.4 - Produção de propeno nas Centrais Petroquímicas do Brasil ... 57

Tabela IV.5 - Principais aplicações do propeno no mundo ... 60

Tabela IV.6 - Demanda mundial de polímeros. ... 61

Tabela IV.7 - Empresas consumidoras de propeno no Brasil ... 62

Tabela V.1 - Modelo de fluxo de caixa. ... 69

Tabela V.2 - Consumo específico de utilidades. ... 76

Tabela V.3 - Custos de utilidades ... 77

Tabela VI.1 - Fluxo de caixa do projeto ... 81

Tabela VI.2 - Planilha Invest ... 82

Tabela VI.3 - Planilha C.Oper.Prop ... 83

Tabela VI.4 - Planilha C.Oper.PP ... 84

Tabela VI.5 - Planilha Custos ... 85

Tabela VI.6 - Planilha C.Logíst ... 85

Tabela VI.7 - Planilha Receita ... 86

Tabela VI.8 - Planilha NCG ... 87

Tabela VI.9 - Resultados estatísticos da simulação de Monte Carlo ... 89

Tabela VI.10 - VPL médio projetado. ... 92

Tabela VI.11 - VPLs descontados para o ano de 2008. ... 93

NOMENCLATURA

c valor da opção de compra, $

d parâmetro de descida do ativo

FCk fluxo de caixa líquido no período k

i taxa de desconto, %

IL índice de lucratividade

K preço do exercício, $

k número de períodos da vida econômica do projeto, anos N(d) função normal cumulativa de d

n número de intervalos de movimento do ativo

rf taxa livre de risco, %

rm taxa de retorno do mercado, %

rp taxa de retorno do capital próprio, % S preço do ativo básico ou subjacente, $

T tempo de expiração da opção, ano

TMA taxa mínima de atratividade, % TIR taxa interna de retorno, %

VO valor das opções, $

VPL valor presente líquido, $

VPLE valor presente líquido estratégico, $

u parâmetro de subida do ativo

Z termo que representa um processo de Wiener padrão

w variável de substituição

y variável de substituição

GREGO

β relação entre a covariância de

r

p er

m pela variância der

m∆ unidades do ativo base protegido pela opção

δ dividendos, %

t

ε

variável aleatória de distribuição normalσ volatilidade do ativo básico, %

µ taxa de retorno média esperada do ativo base, %

Π valor total do portfólio

SUBSCRITO

i parâmetro para integração

j parâmetro para integração

SUMÁRIO

1. INTRODUÇÃO . ... 01

2. ANÁLISE DE INVESTIMENTO ... 06

2.1 – A IMPORTÂNCIA DA ANÁLISE DE INVESTIMENTO ... 06

2.2 – ESTRATÉGIA NA ANÁLISE DE PROJETOS DE INVESTIMENTO. ... 08

2.3 – TÉCNICAS PARA A ANÁLISE DE INVESTIMENTO... 12

2.3.1 – VALOR PRESENTE LÍQUIDO (VPL). ... 12

2.3.2 – TAXA INTERNA RETORNO (TIR). ... 15

2.3.3 – COMPARAÇÃO ENTRE VPL E TIR ... 16

2.3.4 – ÍNDICE DE LUCRATIVIDADE (IL) ... 17

2.3.5 – TEMPO DE RETORNO DO INVESTIMENTO... 18

2.3.6 – PONTO DE NIVELAMENTO. ... 18

3 – OPÇÕES REAIS ... 19

3.1 – TRATAMENTO MATEMÁTICO DA TÉCNICA OPÇÕES REAIS ... 25

3.1.1 – RESOLUÇÃO DE EQUAÇÕES DIFERENCIAIS PARCIAIS ... 29

3.1.1.1 – SOLUÇÃO ANALÍTICA: MODELO DE BLACK E SCHOLES ... 30

3.1.1.2 – SOLUÇÃO NUMÉRICA: MÉTODO DAS DIFERENÇAS FINITAS ... 38

3.1.2 – MODELO BINOMIAL ... 40

3.1.3 – MÉTODO DE SIMULAÇÃO DE MONTE CARLO. ... 43

4 – PRODUÇÃO DE PROPENO E POLIPROPILENO E SUAS APLICAÇÕES. ... 46

4.1 – PRODUÇÃO DE GLP NA REGAP ... 46

4.2 – DESCRIÇÃO DA UNIDADE DE SEPARAÇÃO DE PROPENO PROPOSTA PARA A REGAP ... 48

4.3 – CARACTERÍSTICAS DO PROPENO A SER PRODUZIDO PELA REGAP ... 53

4.4 – DADOS DE MERCADO DE PROPENO PRODUZIDOS NO PAÍS ... 55

4.5 – OUTROS PRODUTOS QUÍMICOS OBTIDOS A PARTIR DO PROPENO... 57

4.6 – DADOS DE MERCADO DE POLIPROPILENO... 59

5 – METODOLOGIA DE ANÁLISE DAS OPÇÕES ESTUDADAS ... 64

5.1 – DEFINIÇÃO DO ESTUDO DE CASO ... 64

5.2 – METODOLOGIA ADOTADA ... 64

5.3 – PREMISSAS E RESTRIÇÕES ADOTADAS PARA O DESENVOLVIMENTO DO FLUXO DE CAIXA ... 67

5.3.1 – PREMISSAS GERAIS ... 68

5.3.2 – INVESTIMENTO ... 69

5.3.3 – CUSTOS... 72

5.3.4 – RECEITA ... 76

6 – RESULTADOS E DISCUSSÃO ... 78

6.1 – FLUXO DE CAIXA DO PROJETO ... 78

6.2 – ANÁLISE DE OPÇÕES REAIS... 86

6.2.1 – CÁLCULO DA VOLATILIDADE DO VPL ... 86

6.2.2 – CONSTRUÇÃO DA ÁRVORE DE EVENTOS ... 88

6.2.3 – DETERMINAÇÃO DO MELHOR MOMENTO DE INVESTIR ... 89

7 – CONCLUSÕES. ... 94

8 – SUGESTÕES PARA TRABALHOS FUTUROS ... 95

9 – REFERÊNCIAS BIBLIOGRÁFICAS ... 97

APÊNDICE A – ROTAS TECNOLÓGICAS PARA A PRODUÇÃO DE POLIPROPILENO. ... 99

A.1 – PROCESSO NOVOLEN ... 100

A.2 – PROCESSO BASELL SPHERIPOL. ... 102

A.3 – PROCESSO BASELL SPHERIZONE ... 103

A.4 – PROCESSO BORSTAR. ... 105

A.5 – PROCESSO BP. ... 107

A.6 – PROCESSO CHISSO... 109

A.7 – PROCESSO UNIPOL PP. ... 111

1 – INTRODUÇÃO

O gás liqüefeito de petróleo ou GLP é um produto do refino do petróleo que pode ser

utilizado tanto como combustível doméstico quanto como combustível industrial. No

Brasil, o uso do GLP é principalmente voltado ao consumo doméstico. A composição típica

do GLP produzido na Refinaria Gabriel Passos (REGAP) em Betim-MG é mostrada na

Tabela I.1.

Tabela I.1 - Composição típica do GLP produzido pela REGAP.

Componente % volume

Metano 0,01

Eteno 0,09

Etano 2,37

Propeno 22,28

Propano 19,13

i-Buteno 9,74

1-Buteno 5,62

Cis-2-Buteno 4,00

Trans-2-Buteno 6,35

Isobutano 15,46

n-Butano 13,94

1,3-Butadieno 0,17

i-Pentano 0,62

n-Pentano 0,22

Verifica-se, pela Tabela I.1, que o propeno é o componente presente em maior quantidade

no GLP produzido na REGAP, em torno de 22% em volume. Com relação à aplicação do

mundial, uma vez que é utilizado como matéria-prima para a produção de uma série de

derivados petroquímicos como o polipropileno, ácido acrílico, óxido de propeno, cumeno,

fenóis etc. O preço do propeno no mercado internacional gira em torno de US$/t 360,00,

enquanto o do GLP, em torno de US$/t 180,00. Como o preço do propeno é duas vezes

maior que o do GLP, torna-se interessante investigar a possibilidade de viabilização de um

investimento, pela REGAP, para a implementação de uma Unidade de Separação do

Propeno presente no GLP.

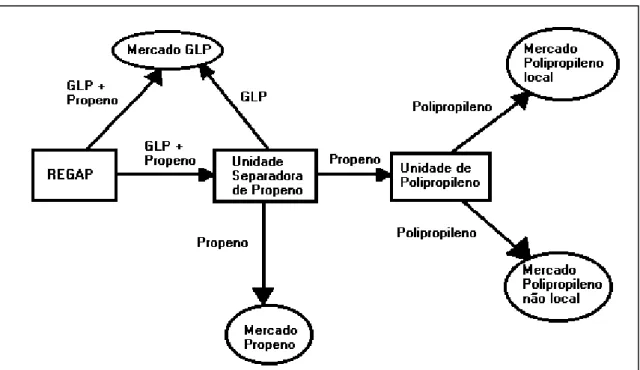

Diversas são as opções a ser investigadas para a utilização do propeno produzido

atualmente na REGAP, como pode ser observado através do esquema mostrado na Figura

1.1.

Figura 1.1 - Possibilidades de utilização do propeno contido no GLP da REGAP.

A REGAP pode optar por colocar o GLP no mercado sem extrair o propeno, como faz

propeno puro e o GLP separadamente. Como a diferença no preço entre o GLP e o propeno

puro é alta (relação 2:1), esta opção pode ser atrativa, ou seja, viável economicamente.

Porém, não existe, ainda, mercado local para o consumo do volume de propeno a ser

produzido, cuja oferta seria de 93.000 t/a. Neste caso, o investimento teria que considerar,

também, alternativas para o transporte do propeno puro produzido até o mercado

consumidor de propeno. Assim, pode-se imaginar a construção de um duto ligando a

REGAP até o mercado consumidor, ou então assumir um custo operacional de transporte

do propeno em caminhões-tanque.

Uma outra possibilidade a ser considerada trata-se do investimento pela PETROBRAS na

construção de uma Unidade de Produção de Polipropileno em Betim-MG, anexo à refinaria,

em parceria com um empreendedor externo. A vantagem deste negócio para a REGAP seria

a venda do propeno como matéria-prima de alto valor agregado. Para o empreendedor, as

vantagens no empreendimento estariam centradas na existência de um mercado local de

polipropileno, com crescente demanda, e a vantagem logística em relação aos seus

concorrentes que obtêm o polímero de outras regiões. Os possíveis obstáculos para essa

opção seriam a não absorção de toda a produção do insumo produzido e a existência de

uma economia de escala para as Unidades Produtoras de Polipropileno. Embora existam, no

mundo, unidades com capacidade de produção menores que 100.000 t/a de polipropileno, a

escala consagrada como mínima para estas unidades gira em torno de 200.000 t/a.

A análise destas alternativas é complexa e depende de critérios técnicos tais como mercado,

custo, demanda e tecnologia, além de critérios econômicos tais como incertezas do mercado

e da economia. A análise desse tipo de investimento pode ser feita por técnicas tradicionais

como o Fluxo de Caixa Descontado (FCD). Esse método de avaliação, apesar de ser

largamente utilizado para a análise de investimentos em empresas, não consegue captar as

opções embutidas no projeto, uma vez que não leva em conta as incertezas, nem assume um

gerenciamento ativo do projeto (Copeland e Antikarov, 2002). O indicador Valor Presente

expectativa de cenário do fluxo de caixa de um projeto considerando um gerenciamento

passivo durante o tempo de vida esperado do projeto (Dias, 1998).

Entretanto, como o mercado atual é caracterizado por mudanças, incertezas e constantes

interações competitivas, a realização do fluxo de caixa por essas técnicas pode diferir

significativamente do que seria previsto inicialmente pelo gerente do projeto. Assim,

grandes empresas vêm utilizando, cada vez mais, uma nova técnica de análise de

investimentos conhecida como Opções Reais. Esta técnica, formulada a partir de técnicas

tradicionais de análise de investimento, leva em conta o melhor momento, a

irreversibilidade de se investir e as incertezas associadas ao projeto, sendo, pois, de

previsão mais realista dos possíveis cenários futuros aos quais estarão sujeitos o andamento

do projeto.

Nesse contexto é que se insere a presente Dissertação de Mestrado, que pretende

desenvolver o estudo da viabilidade técnica-econômica para a implantação de uma linha de

produção de polipropileno em Betim-MG, utilizando como ferramenta a teoria das Opções

Reais. A opção real analisada nesta dissertação de mestrado é a de espera ou diferimento,

ou seja, determinar se é melhor investir agora ou adiar o investimento para a implantação

de um complexo industrial para a produção de polipropileno em Betim-MG.

Para fundamentar o estudo, é apresentada, no capítulo 2, a revisão da literatura contendo

informações sobre a importância da análise de investimentos, as estratégias e técnicas

tradicionais como o VPL, por exemplo. O estudo da técnica das “Opções Reais” é realizado

no capítulo 3, sendo apresentadas as diversas metodologias empregadas na análise de

investimento utilizando-se esta técnica.

No capítulo 4, são apresentados os dados referentes à produção de GPL na REGAP,

incluindo a descrição da Unidade de Separação de Propeno proposta para a REGAP, além

No capítulo 5, é apresentada a metodologia a ser empregada neste trabalho para avaliar a

viabilidade econômica de implantação de um complexo industrial para a produção de

polipropileno em Betim-MG utilizando-se a técnica de “Opções Reais”.

A análise e discussão dos resultados obtidos neste estudo são apresentados no Capítulo 6,

seguida das conclusões do trabalho reunidas no Capítulo 7. Por fim, no Capítulo 8, são

2 – ANÁLISE DE INVESTIMENTO

2.1 – A IMPORTÂNCIA DA ANÁLISE DE INVESTIMENTO

O objetivo primordial de qualquer empresa reside na criação de valor para os seus

acionistas. Para tal, é necessário que os executivos da empresa façam investimentos tais que

retornem, no mínimo, o custo de oportunidade do capital ou a taxa de atratividade mínima

estabelecida pela empresa, determinada em função dos custos de capital próprio e de

terceiros. A maximização de riqueza do acionista determina a opção de investimento deste

em uma determinada empresa, em detrimento da opção de investimento em outras

empresas, ou ainda negócios com risco equivalente. Em outras palavras, a análise

econômica de projetos, que precede a tomada de decisões de investimento, está associada

ao objetivo da empresa no que concerne às funções de maximização de riqueza e utilidades,

aliada à minimização de custos.

Segundo Porter (1980), o investimento é o fator mais importante da vantagem competitiva.

A orçamentação de capital se preocupa com a alocação de recursos entre projetos de

investimento, numa base de longo prazo. A criação de valor para os acionistas depende,

portanto, da carteira de projetos de investimentos da empresa.

Define-se investimento como sendo o ato de incorrer em um custo imediato visando uma

recompensa futura, sendo esta a criadora de um valor futuro para os acionistas, que pode

ser tangível ou intangível. O investimento envolve o adiamento do consumo imediato a fim

de viabilizar o consumo em um período futuro. A troca entre o consumo hoje e consumo no

futuro, ou em outros termos, entre o consumo e o investimento, é o coração das escolhas

que um indivíduo ou empresa deve fazer, seja diretamente, seja implicitamente no seu dia a

Segundo Dixit e Pindyck (1994), a decisão do investimento se baseia nas seguintes

características:

- Decisão parcialmente ou completamente irreversível. O comprometimento

de recursos é, em geral, irreversível. Por exemplo, não se pode reaver todo o

valor despendido na aquisição de um determinado equipamento destinado

inicialmente para um dado projeto que foi parcialmente ou totalmente

desativado.

- Decisão cheia de incertezas sobre a recompensa futura. Este tipo de decisão

é típico quando existem incertezas sobre as receitas do fluxo de caixa do

projeto, como é o caso de incertezas técnicas e de mercado, por exemplo.

- Decisão no momento adequado. O investimento dificilmente é do tipo agora

ou nunca. Neste caso, pode-se adiar o investimento para que se obtenham

novas informações, contudo é preciso estar ciente de que as incertezas nunca

serão totalmente eliminadas.

Essas três características interagem entre si para determinar o melhor momento de decisão

de investimento para a empresa. Algumas decisões são opostas ao investimento, ou seja,

garantem benefício imediato a um custo incerto no futuro. Este tipo de investimento

também é irreversível, como, por exemplo, a exploração de madeiras de florestas tropicais.

Empresas envolvidas na construção de plantas industriais, na instalação de novos

equipamentos, ou ainda, pessoas que aprimoram seus estudos em programas de

capacitação, por exemplo, são investidores que almejam um benefício futuro. Esses

exemplos são claros, mas como citado por Dixit e Pindyck (1994), existem investimentos

menos óbvios, como, por exemplo, a decisão de parar uma fábrica que está dando prejuízo

Os recursos básicos de uma empresa são provenientes dos fluxos de caixa (capital próprio)

e de capital de terceiros (dívidas). Parte dos fluxos de caixa produzidos pertencem aos

acionistas, que são os proprietários da empresa com maior risco, devendo ter sua utilidade

individual maximizada. Uma empresa poderá garantir o interesse dos acionistas

simplesmente adotando como meta a maximização da riqueza destes. Cada acionista, então,

usa a sua parte para maximizar sua utilidade. A função crucial do gerenciamento é decidir

onde alocar os recursos disponíveis na organização: P&D, treinamento, aumento de

capacidade, sistemas de informação etc. Porém, como o volume de recursos disponíveis

para a carteira de investimento é finito, o gerenciamento deve decidir quais projetos serão

implementados.

2.2 – ESTRATÉGIA NA ANÁLISE DE PROJETOS DE INVESTIMENTO

A realização de um projeto é o resultado de um sistema de metas que se inicia com o

planejamento estratégico de uma companhia. Neste sentido, o investimento (premissas e

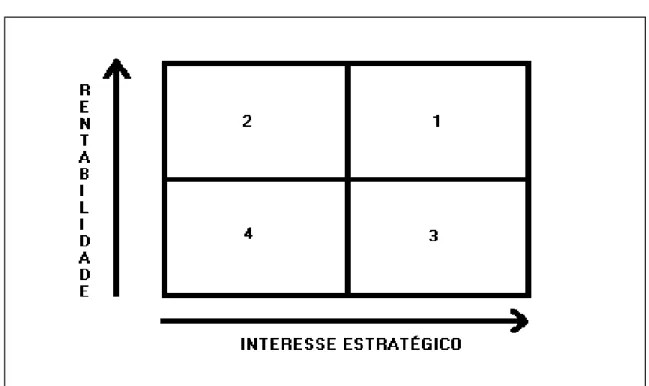

resultados) deverá ser coerente com o interesse estratégico da empresa.

Qualquer investimento em estudo situa-se dentro das combinações mostradas

Figura 2.1 - Classificação de um projeto quanto ao interesse estratégico

para a empresa e a sua rentabilidade.

Quadrante 1 - Situação ideal. Dificilmente um projeto conjuga interesses estratégicos e

econômicos de maneira favorável.

Quadrante 2 - Projeto sem interesse estratégico, mas com bom resultado empresarial.

Representa um desvio dos objetivos da empresa. Caso o projeto seja robusto, este sugere

novas oportunidades para a empresa, devendo a mesma rever suas estratégias ou

simplesmente descartar o projeto.

Quadrante 3 - Baixa rentabilidade, mas com interesse estratégico. São geralmente projetos

em pesquisa, plantas piloto, cujos resultados são obtidos a longo prazo. Nestes casos, é

necessária uma análise cuidadosa do real interesse estratégico do projeto.

No planejamento estratégico da Petrobras (Plano Estratégico Petrobras, 2003), as seguintes

diretrizes para a área petroquímica encontram-se definidas:

1- Atuar, através de parcerias, com gestão compartilhada, no negócio de

poliolefinas.

2- Associar-se a empresas detentoras de tecnologia para a produção de outros

petroquímicos.

3- Promover as sinergias entre os ativos de petroquímica do Cone Sul (Brasil e

Argentina).

4- Otimizar o portfolio petroquímico.

O investimento na produção de propeno/polipropileno na REGAP se encaixa em todos os

quatro itens da estratégia de negócios da Petrobras. A empresa é líder de produção de

polipropileno no Cone Sul, assim, estaria otimizando o seu portfolio se produzisse propeno

e propileno nas suas refinarias para o mercado interno, ou mesmo em parceria com outras

empresas através de gestão compartilhada. Atualmente, no Brasil, a Petrobras só produz e

comercializa o monômero propeno oriundo das Unidades de Craqueamento Catalítico e

Coqueamento Retardado nas seguintes refinarias: RLAM, REDUC, RECAP/RPBC.

Conforme apresentado no capítulo 1, o propeno produzido na REGAP está sendo queimado

como combustível no GLP. O destino mais nobre do propeno é como matéria-prima para a

fabricação de produtos químicos e petroquímicos, tais como polipropileno, acrilonotrila,

ácido acrílico, acrilatos, óxido de propeno, isopropanol, n-butanol etc. Esta atuação poderia

se dar na forma de parcerias com empresas que já operam com propeno e/ou propileno no

mercado mundial, com aquisição de tecnologia ou associação com empresas detentoras de

tecnologia. No caso da REGAP, estuda-se a possibilidade de implementação de uma rota de

produção de polipropileno a partir do propeno. O mercado de polipropileno é promissor em

Minas Gerais, já que o Estado se destaca na indústria automobilística, grande consumidora

deste polímero. Além disso, a integração da produção e do refino de petróleo com a

petroquímica pode criar um mecanismo de proteção denominado hedge, que

refino, preço do petróleo e do gás, pois os produtos petroquímicos agregam valor e

rentabilidade. Os grandes competidores do setor de exploração, produção e refino de óleo e

gás também atuam na área petroquímica.

A Petrobras busca um posicionamento na gestão de negócios com foco na integração da

cadeia petroquímica. O esquema da cadeia petroquímica nacional pode ser visto na Figura

2.2.

Figura 2.2 - Esquema da cadeia petroquímica nacional.

O Brasil possui 3 centrais de matéria-prima: (1) Braskem, localizada no pólo petroquímico

de Camaçari-BA, (2) COPESUL, na cidade de Triunfo-RS e (3) PQU, em Mauá-SP. Essas

empresas são, basicamente, geradoras de monômeros como propeno, etileno, butadieno,

benzeno, butenos etc., que são destinados para as Unidades Produtoras de Polímeros. As

centrais de matéria-prima são preparadas para consumir nafta ou gás natural para a

produção de monômeros básicos. As refinarias têm correntes com concentrações de

espécies em potencial para a geração de monômeros a partir de correntes geradas nas

unidades. No caso da REGAP, o propeno contido no GLP pode ser separado na Unidade de

Propeno, a ser construída na REGAP, e alimentado diretamente à indústria petroquímica

para a produção do polímero. Esta constitui uma das possibilidades analisada no presente

2.3 – TÉCNICAS PARA ANÁLISE DE INVESTIMENTO

Para se definir a carteira de projetos a ser implementada, a gerência das empresas utiliza

técnicas quantitativas e qualitativas. A análise de investimento é feita normalmente através

de modelos de avaliação do fluxo de caixa projetado. Dentre as técnicas disponíveis, o

Fluxo de Caixa Descontado (FCD) é a mais utilizada e, também, a que possui, aliado a sua

facilidade de aplicação, o maior apelo intuitivo. A técnica se baseia no cálculo dos

seguintes indicadores econômicos:

- VPL: Valor Presente Líquido

- TIR: Taxa Interna Retorno

- IL: Índice de Lucratividade

Esses indicadores são bastante recomendados na análise dos projetos de investimento.

Entretanto, outros indicadores também podem proporcionar informações adicionais

importantes, a saber:

- Tempo de Retorno do Investimento

- Ponto de Nivelamento

Todos esses indicadores serão discutidos a seguir.

2.3.1 – VALOR PRESENTE LÍQUIDO (VPL)

O VPL consiste na soma algébrica dos custos e dos benefícios líquidos de um projeto

durante a sua vida econômica, trazidos à data de atualização do fluxo de caixa,

utilizando-se, para isto, uma taxa de desconto apropriada. O cálculo do VPL é expresso pela seguinte

equação:

( )

kn

k

k i

FC VPL=

∑

+=

1 / 0

em que FC é o valor genérico do fluxo de caixa líquido no período k (positivo se for

benefício, negativo se for custo), i é a taxa de desconto e k é o número de períodos da vida

econômica do projeto.

O fluxo de caixa livre do projeto deverá pagar as duas fontes de capital (dívida e capital

próprio) empregadas no projeto. Assim, o VPL positivo significa que a atualização dos

benefícios supera a dos custos estimados e seu montante representa o quanto a empresa

deverá ganhar se realizar o projeto, em comparação à não realização do mesmo. Em outras

palavras, representa o ganho adicional esperado à remuneração obtida pela aplicação do

dinheiro na taxa de desconto adotada. O VPL nulo significa que os fluxos de caixa do

projeto são exatamente suficientes para remunerar o capital investido, ou seja, dívida e

capital próprio. Já um VPL menor que zero significa que o projeto deve ser rejeitado. A

avaliação de projetos de investimento pela metodologia do VPL é consagrada na teoria e na

prática financeira.

Os recursos para o investimento são oriundos de duas fontes: capital próprio e capital de

terceiros. A dificuldade no cálculo do VPL está na estimativa da taxa de desconto a ser

utilizada, principalmente na determinação do custo de capital próprio e, até mesmo, na

projeção dos fluxos de caixa futuros. O cálculo dessa taxa deve considerar o benefício

fiscal do uso do capital de terceiros, custos de transação, custos de emissão de novos títulos

e custos referentes a dificuldades financeiras e subsídios. As principais técnicas utilizadas

para a determinação da taxa são o Custo Médio Ponderado de Capital (CMPC) e a técnica

do Valor Presente Ajustado (VPA).

O CMPC se baseia no fato de que o projeto deve ser lucrativo o suficiente para pagar os

juros (líquido de benefício fiscal) do débito usado para financiá-lo e, adicionalmente, gerar

uma taxa de retorno esperada superior ao exigido pelos acionistas que também o financiam.

Desta forma, o CMPC é calculado como uma média ponderada entre o custo do capital

O VPA parte do cálculo do valor presente líquido, considerando inicialmente que o projeto

seja totalmente financiado por capital próprio, e ajusta o VPL ao financiamento do projeto.

Segundo Marreco (2001), o modelo mais utilizado para a estimativa do custo do capital

próprio é denominado Capital Asset Pricing Model (CAPM), que considera que o retorno

requerido de uma dada ação pelos acionistas pode ser estimado pela soma de duas parcelas,

a taxa livre de risco e o prêmio de risco do mercado, ponderado pela sensibilidade do

retorno do ativo em relação ao retorno do mercado. A fórmula para estimar o custo do

capital próprio pelo modelo CAPM é dada por:

) .( m f

f

p r r r

r = +β − (2.2)

em que:

p

r é a taxa de retorno do capital próprio,

f

r é a taxa livre de risco,

m

r é a taxa de retorno do mercado,

β = cov(rp −rm)/var(rm), representando a sensibilidade do retorno do ativo em

relação ao retorno do mercado, matematicamente dado pela relação entre a

covariância de r e p r pela variância dem r , e m

)

(rm −rf representa o prêmio esperado sobre o risco de mercado

Já o custo de capital de terceiros deve ser a taxa de longo prazo que reflete a taxa

atualmente demandada pelos credores. Isso ocorre porque as taxas de curto prazo não

incorporam as expectativas de longo prazo para a inflação (Rappaport, 1998).

Segundo Copeland e Antikarov (2002), o VPL é o indicador mais utilizado pelas grandes

empresas na tomada de decisões de investimento. Klammer (1972) relata que um

levantamento feito junto a 100 grandes empresas indicou que, em 1959, apenas 19% delas

aplicava o VPL, tendo este índice aumentado para 57%, em 1970. Em 1978, Schall et al.

(1978) tomaram uma amostragem de 424 grandes empresas e verificaram que 86% destas

2.3.2 – TAXA INTERNA DE RETORNO (TIR)

A TIR é a taxa na qual os desembolsos (ou os valores negativos) igualam-se aos embolsos

(valores positivos) do fluxo de caixa. Matematicamente, a TIR é o valor que anula o VPL

do fluxo de caixa. Essa taxa é calculada obtendo-se as raízes da Eq. (2.1), ou seja:

( )

1 0/ 0

= +

∑

=k n

k

k i

FC (2.3)

Essa equação é resolvida por algoritmos matemáticos iterativos, uma vez que a TIR é

calculada obtendo-se as raízes de um polinômio de grau “n” que representa o número de

períodos do fluxo de caixa.

Caso o VPL calculado para uma determinada taxa de desconto seja maior que zero, tem-se

que a TIR é maior que a taxa de desconto utilizada, ou seja, existe um ganho em relação a

deixar o capital investido à taxa de desconto considerada. Portanto, o projeto irá pagar o

custo do capital próprio e o capital de terceiros e, ainda, haverá excedente de dinheiro. Caso

o VPL seja igual a zero, o projeto pagará o retorno mínimo exigido pelo capital próprio e o

capital de terceiros. Caso o VPL seja menor que zero, o projeto não é viável

economicamente, de acordo com a análise feita pelo fluxo de caixa descontado.

Conforme é mostrado no capítulo 3, técnicas mais atuais revelam que a decisão de

investimento baseada no VPL não é tão linear assim. Segundo Dias (1998), o gerente

poderá estar “engavetando” um bom projeto, descartando, assim, opções que possam estar

embutidas no projeto. Se as incertezas quanto ao fluxo de caixa do projeto forem elevadas,

o gerente de projeto pode trabalhar no sentido de obter novas informações que possam

2.3.3 – COMPARAÇÃO ENTRE VPL E TIR

Quando não há restrição orçamentária, o VPL constitui-se no melhor critério de seleção ou

ordenação de oportunidades de investimento. Porém, os orçamentos para investimento são

limitados. Na análise de projetos independentes, se dois projetos ou mais se mostram

atrativos, sendo que a realização de um implica na não realização do outro, pode existir um

conflito na tomada de decisão sobre em qual projeto será feito o investimento.

Dependendo da taxa de desconto utilizada na análise de investimento de dois projetos A e

B, pode-se obter a TIR do projeto A maior que a TIR do projeto B. Contudo, o VPL do

projeto B pode ser maior que o do projeto A. Essa situação ocorre, geralmente, quando há

uma diferença na escala, ou seja, quando o custo de um dos projetos é maior ou quando

houver diferença no perfil de distribuição dos fluxos de caixa ao longo do tempo. Neste

caso, o investidor permanece com a dúvida sobre qual critério adotar na tomada de decisão.

O método da TIR busca a eficiência dos recursos investidos, enquanto o método do VPL

busca a maximização da riqueza, ou seja, a criação de valor.

Há a hipótese de que a maximização de valor da empresa induz a escolha do VPL, que

retrata exatamente este aumento de valor. A técnica TIR tem como base a suposição de que

os fluxos de caixa gerados são reinvestidos ao valor apurado da TIR, que é um valor virtual,

não sendo possível esta possibilidade. Já o VPL pressupõe que os fluxos de caixa são

reinvestidos à Taxa Mínima de Atratividade (TMA), que é uma taxa para o investidor livre

de risco.

O fluxo de caixa convencional considera valores de investimentos negativos no início,

seguidos de valores positivos que identificam os benefícios líquidos ao longo da vida

econômica do projeto, ou seja, o fluxo apresenta uma única inversão de sinais com uma

única TIR que anula o fluxo de caixa. Podem ocorrer fluxos de caixa ditos não

convencionais nos quais alternam-se dispêndios e benefícios ao longo da vida econômica

com saídas de caixa. Já no fluxo de caixa convencional, apenas uma solução é obtida. Este

é mais um problema a ser considerado no uso da TIR como critério para decisão.

Em geral, as empresas utilizam os dois métodos, mas em caso de conflito, devido a esses

dois problemas relacionados à TIR, recomenda-se a utilização do VPL como principal

indicador econômico do projeto, principalmente quando se está analisando alternativas

mutuamente excludentes (Campos, 2001).

2.3.4 – ÍNDICE DE LUCRATIVIDADE (IL)

O índice de lucratividade (IL) é a razão entre o VPL e o investimento atualizado. Esse

indicador representa a intensidade com que o investimento é capaz de gerar valor por

Unidade de Investimento, sendo, pois, um indicador da rentabilidade do projeto. O

investimento é atualizado trazendo os desembolsos ao valor presente. O critério adotado de

decisão é:

- IL ≥ 1 , aceita-se a alternativa.

- IL < 1, rejeita-se a alternativa.

Assim, o projeto com VPL positivo deverá ser aceito pelo critério do IL, pois o projeto

remunera uma quantia maior que o investimento. O índice de lucratividade é utilizado em

complemento à TIR e ao VPL na seleção do melhor grupo de projetos realizáveis com um

determinado orçamento. Entretanto, devido à independência de projetos, trata-se de uma

solução imperfeita. Pode ocorrer no caso comparativo entre dois projetos que o projeto com

maior IL possuir um menor VPL. Portanto, mesmo no gerenciamento do portfolio de

2.3.5 – TEMPO DE RETORNO DO INVESTIMENTO

O tempo de retorno do investimento indica o período necessário para a recuperação do

capital investido. Esse indicador trata, portanto, de um critério de liquidez e não de

rentabilidade, uma vez que não reflete o comportamento do projeto após a recuperação do

capital investido, ou seja, não considera o que ocorre em boa parte da sua vida econômica.

Quando se compara projetos com o critério do tempo de retorno, corre-se o risco de rejeitar

projetos com melhor rentabilidade pelo critério do VPL, justamente pela desconsideração

do que ocorre com o fluxo de caixa após o período de retorno.

Empresas com pouca disponibilidade de caixa executam projetos que geram caixa nos

prazos mais curtos possíveis, mas o critério do tempo de retorno só deverá ser usado como

indicador suplementar ao VPL, à TIR e ao IL.

2.3.6 – PONTO DE NIVELAMENTO

O ponto de nivelamento representa o percentual da produção a ser comercializado que

permite recuperar os custos operacionais e os investimentos, ou seja, é o nível de produção

que torna o VPL igual a zero. Esse indicador é importante na análise de riscos associados

3 – OPÇÕES REAIS

A técnica de Opções Reais baseia-se no fluxo de caixa descontado, complementar à análise

empresarial de projetos de investimento. A aplicação dessa técnica é recomendada quanto

maiores forem as incertezas e as flexibilidades gerencias relacionadas ao projeto. Contudo,

tal metodologia não substitui o método do fluxo de caixa descontado, apenas pode

contribuir para enriquecer a avaliação empresarial do projeto.

O VPL subestima sistematicamente toda a oportunidade de investimento durante o tempo

de vida do projeto, pois é embasado em fluxos de caixa esperados. Assim, não leva em

conta a flexibilidade do valor. Na abordagem do VPL, como comentado anteriormente,

todo o projeto com VPL negativo é rejeitado, descartando possibilidades de prorrogação

onde se pode investir em novas informações que tornem o projeto viável. Como o VPL

assume um gerenciamento passivo de empreendimento, subestimando oportunidades que

possam ocorrer durante o tempo de vida do projeto, o gerente do projeto só espera que

ocorra aquilo que foi previsto no fluxo de caixa calculado, ficando passivo diante de novas

informações que possam vir a aparecer. Algumas vezes, o desempenho de um projeto pode

permitir que um segundo projeto, que não seria possível sem o primeiro, possa ser

implementado. Isso é comum em muitos projetos de pesquisa e desenvolvimento.

Considerada uma teoria ortodoxa por Dixit e Pindyck (1994), a técnica do VPL não

reconhece as implicações qualitativas e quantitativas entre irreversibilidade, incerteza e

escolha do momento de se investir.

Um exemplo simples citado por Copeland e Antikarov (2002) pode demonstrar a limitação

do uso do VPL na análise de um investimento. Suponha que possamos comprar um banco

hipotético que lhe permite depositar, hoje, um dólar e lhe garante, com absoluta segurança,

US$ 1,05 um ano depois. Pretende-se determinar qual o valor do banco hipotético hoje.

Pela avaliação do VPL, o banco não valeria nada pois só estaria oferecendo 5%, ao passo

que o mercado oferece 10%. O erro nesta avaliação reside no fato de que, enquanto os 5%

incerto, ou seja, poderá cair para um valor menor que 5% durante a vigência da avaliação (1

ano). Se isto acontecer, o investimento no banco seria lucrativo. Conclui-se, portanto, que a

análise pelo VPL é enganosa porque não leva em consideração o valor da opção e

flexibilidade que o banco hipotético oferece.

Outro exemplo citado por Dias (1998) enfatiza a limitação da análise do VPL. Sejam dois

campos de petróleo com 100 milhões de barris, ambos não desenvolvidos, e com VPL de

menos US$ 3 milhões, nas atuais expectativas do mercado. O campo A tem o direito de

exploração de 6 meses e o campo B de 3 anos. Pela análise do VPL, ambos os campos não

valeriam nada e nem haveria diferença de preço entre os mesmos. Mas é intuitivo perceber

que estes direitos têm um valor devido à incerteza e a opção de postergar o

desenvolvimento do campo. O VPL hoje é negativo, mas é possível que venha a ser

positivo no futuro. Além disto, o campo B é de maior valor, devido ao maior prazo de

expiração do seu direito. Quanto maior o prazo de expiração, maior será o valor da opção.

A análise econômica de projetos sempre usou ferramentas desenvolvidas para análise de

ativos financeiros (Dias, 1998). A teoria das opções reais surgiu a partir de uma analogia

com as opções financeiras. Uma opção financeira provê ao seu titular o direito (e não a

obrigação) de comprar ou vender um determinado ativo em uma data preestabelecida por

um preço determinado no contrato (preço de exercício). Em uma opção européia, o titular

só pode exercer o seu direito na data de expiração estabelecida no contrato. Já em uma

opção americana, o titular poderá exercer o seu direito de compra/venda em qualquer

momento, até a data do vencimento.

Tanto a abordagem do Fluxo de Caixa Descontado (FDC) quanto a das Opções Reais

consideram todos os fluxos de caixa ao longo da vida de um projeto. Ambas descontam os

fluxos de caixa para o presente e ambas usam o custo de oportunidade de mercado para o

capital. No entanto, o FDC é uma abordagem de opções reais sem considerar flexibilidade

No VPL, não são consideradas todas as variáveis importantes do negócio, mas somente o

valor presente dos custos fixos e o valor presente dos fluxos de caixa operacionais,

utilizando-se uma taxa de desconto ajustada ao risco. Na análise de opções reais, ao

contrário, além das considerações utilizadas no VPL, também são levadas em consideração

o tempo de expiração, incertezas técnicas, econômicas e as ações de outros investidores. A

análise pode ser vista como um problema de otimização, sendo a função objetivo o VPL,

que é desejado ser maximizado.

Dixit e Pindyck (1994) demonstraram que a adoção dos critérios do VPL como regra de

decisão isolada levam à rejeição de projetos que, quando analisados pela Teoria das Opções

Reais, seriam aceitos. Isso geralmente ocorre com projetos que têm opções, como projetos

de P&D. Os mesmos autores sugerem, ainda, um Valor Presente Líquido Expandido ou

Valor Presente Líquido Estratégico (VPLE), dado pela Eq. (3.1), considerando as incertezas

e opções embutidas no projeto.

VPLE = VPL + VO (3.1)

Em que VPLE é o Valor Presente Líquido Estratégico (expandido), VPL é o Valor Presente

Líquido tradicional e VO representa o Valor das Opções embutidas no projeto.

Alguns exemplos de decisão de investimento apoiados pela técnica de opções reais

envolvem: (1) a determinação do custo para se investir em uma flexibilidade, (2) o valor

que o produto deve alcançar para dar início a um projeto, (3) a possibilidade de

investimento em pesquisa de mercado, (4) a busca por uma tecnologia alternativa, incluindo

custo, que possa ser introduzida em determinado processo etc.

O Fluxo de Caixa Descontado estabelece investir em projetos com VPL > 0 e rejeitar

projetos com VPL < 0. A análise através das opções reais pode recomendar projetos

estratégicos e através de um gerenciamento ativo, iniciar investimentos seqüenciais para

projeto, ou seja, a informação possui um valor econômico e estratégico que pode mudar o

rumo do projeto. Muitos gerentes acreditam que incertezas são um problema e deveriam ser

evitadas. Se uma empresa está devidamente posicionada, ela poderia tirar vantagem das

incertezas. A incerteza tem o lado bom e o lado ruim.

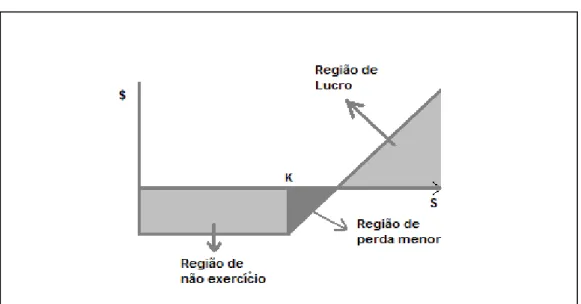

Portanto, uma opção real é o direito, mas não a obrigação, de empreender uma ação (por

exemplo, diferir, expandir, contrair ou abandonar) a um custo pré-determinado que se

denomina preço de exercício, por um período pré-estabelecido – a vida da opção. Uma

oportunidade irreversível de investimento é parecida com uma opção de compra financeira.

De acordo com Trigeorgis (1995), os principais tipos de opção são:

- Opção de espera ou diferimento. Nenhum investimento é do tipo “agora ou

nunca”. Pode-se aguardar por novas informações, antes de investir, adiando,

assim, o início do projeto. Essa opção ocorre na maioria dos projetos em que

haja a possibilidade de adiar o seu início. Ela é importante em indústrias de

extração de recursos naturais, produtos de papel, fazendas etc.

- Opção de crescimento ou expansão. Pode-se pagar a opção de aumentar a

capacidade de um projeto. É uma opção de compra americana. Está embutida

em indústrias com geração de múltiplos produtos, de alta tecnologia e P&D.

Essa opção pode também ter uma importância estratégica, especialmente se

permitir à empresa capitalizar futuras oportunidades de crescimento.

- Opção de parada (e reinicio) de operação. É uma opção natural do projeto. A

decisão de parar a produção de uma fábrica é uma decisão de investimento. Se o

fluxo de caixa da empresa ou do projeto não está sendo suficiente para cobrir o

custo operacional, poderá ser melhor parar a produção de uma fábrica

temporariamente, especialmente se os custos de parar e retornar são pequenos,

- Opção de contração. Reduzir a dimensão de um projeto. Se as condições do

mercado são desfavoráveis relativo às previstas anteriormente, a empresa pode

operar abaixo da capacidade nominal ou até reduzir a capacidade, economizando

parte do investimento. Esse tipo de opção é particularmente valorizado na

introdução de um novo produto num mercado incerto.

- Opções de conversão. São opções de sair e entrar em um ramo de atividade, ou

de fechar e reabrir uma fábrica. Por exemplo, equipamentos geradores para

carga de pico, em geral turbinas alimentadas a gás, são ligados quando os preços

da energia elétrica aumentam, e desligadas quando os preços da eletricidade

diminuem.

- Opções de abandono. Se as condições de mercado declinam rapidamente, o

gerente pode abandonar a operação corrente definitivamente e revender os

equipamentos em um mercado de segunda mão. Esta opção tem importância em

indústrias de capital intensivo, tais como aviação e ferrovias, serviços

financeiros, introdução de novos produtos em mercados incertos etc.

- Opções corporativas de crescimento. Projetos na vida real sempre envolvem

várias opções presentes em combinação. O valor das opções combinadas pode

diferir da soma do valor das opções separadas. Apesar de um VPL negativo,

investimentos em infra-estrutura, pesquisa e desenvolvimento, potenciais

produtos secundários desenvolvidos durante a geração do produto principal,

podem criar opções estratégicas para a empresa.

Para facilitar o entendimento das várias opções embutidas em um investimento de capital, é

apresentado, a seguir, o exemplo proposto por Trigeorgis (1995). Uma grande companhia

de petróleo possui o direito de um ano de iniciar a perfuração de uma área não

desenvolvida, com potencial de reserva de petróleo. Inicialmente, o projeto requer certo

Em seguida, pode-se ter que investir na construção de facilidades para o processo de

perfuração. A extração do óleo poderá ser iniciada somente quando os primeiros

investimentos forem completados, ou seja, o fluxo de caixa somente será gerado a partir do

último investimento. Durante a construção, se as condições do mercado se deteriorarem, o

gerenciamento poderá escolher interromper qualquer futuro investimento. O gerenciamento

poderá também escolher reduzir a escala de operação, economizando uma parte do

investimento restante, se o mercado estiver fraco. Ao contrário, a unidade poderá ter seu

projeto ampliado se os preços do óleo sinalizarem uma elevação. A qualquer período do

tempo de construção, o gerenciamento poderá salvar uma parte do investimento vendendo a

planta ou os equipamentos, ou mesmo mudando o projeto para um uso alternativo. Uma

refinaria de óleo associada ao empreendimento poderá ser projetada com fontes alternativas

de energia para processar o óleo gerando uma variedade de produtos refinados. Esse tipo de

projeto apresenta uma variedade de opções reais.

Algumas empresas obtém suas opções de investimento como resultado de patentes ou

propriedades de terrenos ou recursos naturais – opções naturais presentes no negócio. Mas,

geralmente, elas surgem de conhecimento tecnológico, posição no mercado, reputação e

escala que são criados ao longo do tempo possibilitando a empresa investir produtivamente

enquanto outros indivíduos ou firmas não conseguem realizar. O mais importante é que tais

opções de investir são valorizadas. O valor da empresa é atribuído substancialmente às

opções presentes no negócio e à possibilidade de crescer no futuro em oposição ao capital

que a empresa possui.

A flexibilidade possui sempre um valor positivo, mas a questão é saber se o preço que se

paga por ela é justo ou não. É necessário reconhecer inicialmente que a técnica do FCD não

consegue captar esta flexibilidade e detectar quando a utilização das opções reais pode

alterar sensivelmente a resposta. Copeland e Antikarov (2002) ilustram bem esta situação

resposta, pois, segundo estes autores, quando há muita incerteza e quando os executivos

têm flexibilidade para reagir a ela, as opções reais são muito importantes. Se a rentabilidade

probabilidade de ser exercida e, portanto, terá baixo valor relativo. Já, se o VPL for muito

baixo, nenhuma opção salvará o projeto. Entretanto, para um VPL próximo de zero, o valor

da flexibilidade poderá fazer uma grande diferença.

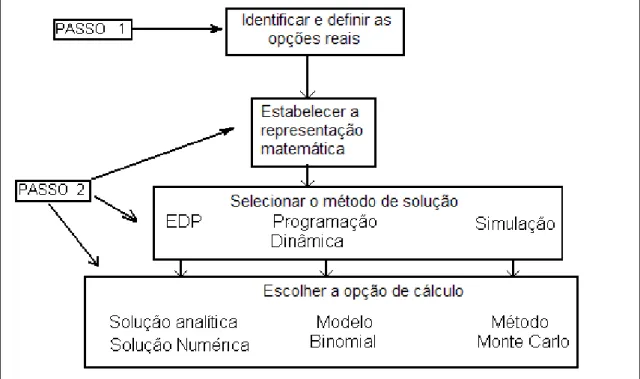

3.1 – TRATAMENTO MATEMÁTICO DA TÉCNICA DE OPÇÕES REAIS

Ao se aplicar a técnica de opções reais, o primeiro passo consiste na identificação das

opções embutidas no projeto para, em seguida, escolher o modelo de valoração destas

opções e se obter o valor justo do prêmio. A Figura 3.1 resume o processo de

implementação e ferramentas para valorar uma opção.

Figura 3.1 - Processo de implementação para análise de uma opção real

(Amram e Kulatilaka, 1999).

Conforme se observa na Figura 3.1, existem três formas para o cálculo do valor das opções:

Simulações mediante processo estocástico. Essas formas de soluções são explicados

posteriormente, neste capítulo.

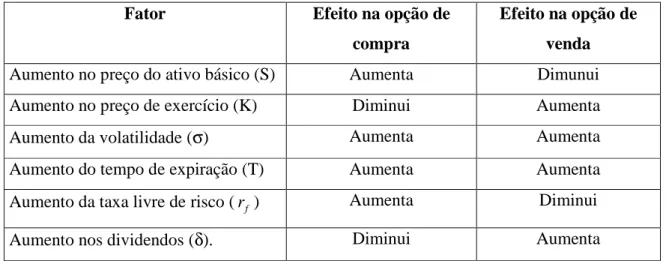

O valor de uma opção se relaciona com as variáveis definidas a seguir:

- Preço do ativo básico ou subjacente (S). Quanto maior o preço do ativo básico,

maior será a opção de compra e menor a opção de venda. O ativo básico ou

subjacente de uma opção financeira é um valor mobiliário como uma ação

ordinária ou um título, enquanto no caso de opções reais, o ativo subjacente é

algo tangível como, por exemplo, uma unidade de negócios, um equipamento

ou um projeto.

- Preço do exercício (K). Quanto maior o preço de exercício, maior será o preço

das opções de venda e menor o preço das opções de compra.

- Tempo de expiração (T). Representa o tempo entre a compra e a data de

exercício da opção. Quanto maior for o tempo de expiração, maior será o valor

tanto da opção de compra quanto da opção de venda.

- Volatilidade (σ). Mede o comportamento do ativo básico em relação ao

mercado. Quanto maior a volatilidade, maior o valor de uma opção, visto que o

comprador de uma opção perde, no máximo, o valor do prêmio pago pela opção,

sendo os seus ganhos ilimitados.

- Taxa livre de risco (r ). O aumento da taxa livre de risco implica em um f

aumento da opção de compra e uma redução da opção de venda, isto porque um

aumento na taxa livre de risco tende a aumentar a taxa de crescimento das

- Dividendos (δ). Esses reduzem o preço do ativo básico na data de sua

distribuição, tendo, portanto, o efeito de quanto maior for o pagamento de

dividendos, maior será o preço da opção de venda e menor o preço da opção de

compra.

A teoria das opções reais, assim como o VPL, foi motivada usando os conceitos do

mercado financeiro. As diferenças entre uma opção financeira uma opção real são

apresentadas mostradas na Tabela III.1.

Tabela III.1 – Opção financeira x opção real

Opções financeiras Opções reais

O ativo é do tipo financeiro: opção de

compra e opção de venda

O ativo é real ou produtivo: projeto de

P&D, equipamento, máquina, projeto de

produção de um remédio

São de curto prazo de expiração (< 1 ano) Podem ser até perpétuas

Preço de exercício certo Preço de exercício pode ser incerto

Não existe o tempo de construção Existe o tempo de construção

Segundo Lander e Pinches (1998) , a teoria das opções reais não está sendo amplamente

utilizada na prática para a tomada de decisão de investimento pelos seguintes motivos:

- Os modelos usados atualmente não são bem conhecidos e entendidos pelos

gerentes e técnicos. Além disto, gerentes, técnicos e até acadêmicos não possuem

habilidades matemáticas para usar os modelos de maneira confortável e/ou confiável.

- Muitas premissas para a modelagem são geralmente violados na prática da teoria

- As informações requeridas para o tratamento matemático limita o escopo de

aplicação.

De uma maneira geral, pode-se representar graficamente os resultados de um lançador e de

um comprador de opções de compra e venda das seguintes formas:

a) Comprador de uma opção de compra.

O comprador de uma opção de compra aposta na elevação do preço do ativo base S.

b) Lançador de uma opção de compra.

O lançador de uma opção de compra aposta na queda do preço do ativo base S.

Figura 3.3 - Lançador de uma opção de compra.

c) Comprador de uma opção de venda.

O comprador de uma opção de venda aposta na queda do preço do ativo base S.

d) Lançador de uma opção de venda.

O lançador de uma opção de venda não aposta na queda do preço do ativo base S.

Figura 3.5. - Lançador de uma opção de venda.

3.1.1 – RESOLUÇÃO DE EQUAÇÕES DIFERENCIAIS PARCIAIS

Para o desenvolvimento de um modelo matemático que descreva o comportamento de

investimentos mediante a teoria de opções reais, algumas hipóteses precisam ser

estabelecidas:

- Não há custos de transação ou impostos.

- Qualquer ativo pode ser comprado ou vendido em qualquer quantidade, com

seus preços seguindo processos estocásticos contínuo e estacionário.

- A ação objeto não rende dividendos durante o tempo de vida da opção.

- Existe um ativo livre de risco cuja taxa de retorno não varia com o tempo.

- A variância do retorno do ativo básico ou volatilidade é constante ao longo do

- A taxa de retorno do ativo básico obedece a uma distribuição log-normal.

Os principais modelos teóricos para a avaliação de opções reais são os modelos de Black e

Scholes (1973) e Cox et al. (1979).

3.1.1.1 – SOLUÇÃO ANALÍTICA: MODELO DE BLACK E SCHOLES

O modelo matemático proposto por Black e Scholes (1973) para a avaliação de

investimentos marcou uma nova era no mercado de opções, impulsionando o investimento

em opções e estudos de derivativos.

A idéia central no desenvolvimento do modelo reside na adoção de um portfolio constituído

de uma opção de compra européia, sendo que ∆ unidades do ativo base constitui um

portfolio livre de risco eliminado através de um mecanismo de hedge que reduz a exposição

ao risco. Por exemplo, se o preço do ativo básico cai, o preço da opção de compra sobe,

mantendo-se o valor do portfolio. O valor desse portfolioΠpode ser representado pela

seguinte equação:

S c+∆

− =

Π (3.2)

em que:

S = preço do ativo base, função do tempo, volatilidade e taxa de retorno esperada.

c = valor da opção de compra, função de S e tempo.

∆ = unidades do ativo base. Revela a parcela de uma ação protegida por uma opção.

Sendo ∆ a variação no preço da opção pela variação no preço do ativo base, a Eq. (3.2)

pode ser escrita na forma diferencial, dada por:

dS S c dc d

∂ ∂ + − =

Π (3.3)

De acordo com Dixit e Pindyck (1994), o preço do ativo básico se comporta de acordo com

dZ dt

S dS

.

. σ

µ +

= (3.4)

em que:

µ = taxa de retorno média esperada do ativo base (constante ao longo do tempo).

σ = volatilidade (constante ao longo do tempo).

dZ = termo que representa um processo de Wiener padrão.

O processo estocástico ocorre quando uma variável pode assumir qualquer valor no tempo.

Um tipo de processo estocástico muito simples e bastante usado em modelos de finanças é

o processo de Wiener (Dixit e Pindyck, 1994), também chamado movimento Browniano,

caracterizado por três propriedades. A primeira é ser um processo de Markov, onde o

passado não conta, sendo que todas as informações do preço do ativo estão contidas no seu

preço corrente. A segunda é ter incrementos independentes, ou seja, qualquer variação ∆S

no preço é independente da ocorrida em outro momento. A terceira é que as variações de

distribuição do ativo S têm distribuição normal com variância proporcional ao intervalo de

tempo ocorrido.

Matematicamente, em tempo contínuo, o processo de Wiener pode ser descrito como:

dt

dz=εt (3.5)

em que:

z = caracterização de um processo de Wiener.

t

ε = variável aleatória de distribuição normal, valor esperado 0 e variância 1.

dt = variação infinitesimal de tempo.

A Eq. (3.5) mostra que variações na variável z em um certo intervalo de tempo dt são

dadas pela multiplicação da raiz de dt por εt, que é uma retirada aleatória de uma

Dada as características de εt, de acordo com a Eq. (3.5), verifica-se que o valor esperado

da variação de z é zero e sua variância é proporcional ao intervalo de tempo da variação,

matematicamente representado por:

E (dz) = 0

Var (dz) = dt

O processo de Wiener tem distribuição normal com média 0. Pode-se generalizar o

processo acrescentando uma variável µ para tendência e outra σ para a variância.

Pode-se, portanto, escrever matematicamente um movimento Browniano com tendência através

da seguinte equação:

dZ dt

dS=µ. +σ. (3.6)

Segundo a Eq. (3.4), o preço do ativo básico é função de duas parcelas: a primeira

representa uma média histórica de crescimento do ativo S, que é a contribuição

determinística da equação, e a segunda representa a contribuição probabilística da variação

de S.

A Eq. (3.4) pode ser expandida utilizando-se o lema de Itô, desenvolvido para o cálculo

estocástico. Este lema é utilizado no cálculo estocástico, assim como a série de Taylor se

aplica no cálculo ordinário, e será explicado a seguir.

Seja x uma função de t e z dada por:

dz t x b dt t x a

dx= ( , ) + ( , )

De acordo com o lema de Itô (Dixit e Pindyck, 1994), para esta expressão:

dz x c t x b dt x c t x b t c x c t x a dc ∂ ∂ + ∂ ∂ + ∂ ∂ + ∂ ∂ = ( , ) 2 ) , ( ) , ( 2 2 2

Assim, aplicando o lema de Itô na Eq. (3.4), tem-se:

dz S c S dt S c S t c S c S dc ∂ ∂ + ∂ ∂ + ∂ ∂ + ∂ ∂ = . . 2 . . . 2 2 2 2 σ σ

Substituindo a Eq. (3.7) em (3.3), obtém-se, após algum algebrismo: dt S c S t c d ∂ ∂ + ∂ ∂ − = Π 2 2 2 2 . 2 . σ (3.8)

Logo, de acordo com a Eq. (3.8), a variação no valor do portfolio livre de risco, depende

somente do tempo e do preço do ativo básico, uma vez que foi eliminado o termo aleatório

dz. O portfolio livre de risco deverá render, pelo menos, a taxa livre de risco, taxa esta

observável no mercado. Nesse caso, a variação do portfolio Π é dada por:

dt r

dΠ = f.Π. (3.9)

Substituindo as Eqs. (3.3) e (3.9) na Eq. (3.8), obtém-se a equação de Black-Scholes

(1973), na forma diferencial:

0 . . . . 2 2 2 2 2 = − ∂ ∂ + ∂ ∂ + ∂ ∂ c r S c S r S c S t c f f σ (3.10)

É importante observar que a equação de Black-Scholes não traz o termo do retorno médio

esperado µ, mas somente a volatilidade do ativo básico σ.

A resolução da equação diferencial parcial (3.10) para uma opção de compra c obedece as

seguintes condições:

(1) Condição inicial

c (S,t) = máximo (0,S-K) em t=T, ou seja, no tempo de exercício T, o valor da opção ou

vale 0 (virou pó) ou vale a diferença entre o preço do ativo básico e o preço de exercício

K.

(2) Condições de contorno

Se S=0, c=0 para qualquer t ≤ T