ATÉAFALHAEPARAPERCENTISOBTIDOSDO

MODELODEREGRESSÃODE

WEIBULL

LindaLeeHo DepartamentodeEngenhariadeProdução, EscolaPolitécnicaUniversidadedeSãoPaulo,EPUSP,

CEP05508-900,SãoPaulo,SP,

e-mail:lindalee@usp.br

AldyFernandesdaSilva CentroUniversitárioSenac, CentroUniversitárioÁlvaresPenteado, RuaEngenheiroEugênioSteveaux,823,PrédiodaReitoria-Térreo, CEP04696-000,SãoPaulo,SP, e-mail:aldy@fecap.br

Recebidoem19/2/2004

Aceitoem15/2/2005

Resumo

Considere um modelo de confiabilidade descrito por uma regressãoWeibull cujos parâmetros são estimadores pelométododamáximaverossimilhança.Elesserãoutilizadosparaestimaroutrasquantidadescomotempomédio defalhaequantisqueporsuavezdesempenhamumafunçãoimportantenumaanálisedeconfiabilidade.Oobjetivo desteestudoéapresentarmelhoriasnosestimadoresdotempomédiodefalhaequantisumavezqueseusestima-doresdemáximaverossimilhançasãoviciadosprincipalmentequantoenvolveumtamanhodeamostrareduzida.O procedimentodereamostragemBootstrapépropostoparacorrigirestesvícios.Atravésdeumestudodesimulação épossívelquantificarovícioumavezquesuadeterminaçãoanalíticaéumtantocomplicada.Umexemploilustrao procedimentoproposto.

Palavras-chave:correçãodevício,regressãoWeibull,tempomédioatéafalha,quantis,Bootstrap.

v.12,n.1,p.97-105,jan.-abr.2005

1.Introdução

Atualmente, os fabricantes enfrentam o desafio de desenvolvernovosprodutoscomtecnologiamaisavan-çadaeemtemporecordeenquantoque,paralelamente, devem continuar os esforços de melhoria da produtivi-dade,daconfiabilidadeedaqualidadedemaneirageral. Melhoraraconfiabilidadedeumprodutoésemdúvida umdosaspectosimportantesdeumprogramademelho-ria da qualidade.A viabilidade desse objetivo depende darealizaçãodeumasériedetarefasdestinadasaavaliar diversosaspectosdeseudesempenho,queconstituemo que se costuma chamar deAnálise de Confiabilidade

(Nelson,1982 e 1990). Em termos práticos, isto signi-fica que as informações referentes à confiabilidade dos produtosnecessitamserobtidasemumperíodocurtode tempo,paraquepossamserutilizadasemnovosprojetos enamelhoriadosjáexistentes.Umadasmetodologias utilizadasnessaetapaéaAnálisedoTempodeFalha (testesrealizadoscomoobjetivodeverificarseoproduto

poderáproporcionarníveisdedesempenhoespecificados durante sua vida operacional). Tal análise consiste em utilizardadosreferentesàduraçãodosprodutos(tempos atéafalha )emodelá-lospormeiodealgumadistribui-çãodeprobabilidades(taiscomoWeibull,Log-Normal, Gama,etc.).Estamodelagemérealizadacomdadosex-perimentais referentes ao desempenho dos produtos e, geralmente,aDistribuiçãodeWeibulléomodelomais utilizado, uma vez que possui grande aplicabilidade na análisededadosderivadosdeexperimentosindustriais.

comopúblicodemodogeral.Parasuperaressadificulda-de,écomumqueaconfiabilidadesejatambémreportada deváriasformas,utilizando-seumaoumaisdasseguintes quantidades:tempomédioentrefalhasdeumitemrepa-rável(MTBF,meantimebetweenfailures);tempomédio atéafalhadeumitemnãoreparável(MTTF,meantimeto failure);otemponoqualseesperaquep x100%dospro-dutoscolocadosemoperaçãovenhamafalhar(tp, percen-tildeordemp);efunçãodeconfiabilidadedoitem,que forneceaprobabilidadedoitemfuncionarporumperíodo superiorat(R(t)),entreoutras.

Existemalgunstrabalhosnaliteraturaquedesenvolve- ramcorreçõesemestimadoresdemáximaverossimilhan-çadosparâmetrosdaDistribuiçãodeWeibull.Jacquelin (1993),Ross(1994),Ribeiro(1995)eKahle(1996)são algunsdeles.Entretanto,amaioriaestudouapenasovício dosestimadoresdosparâmetrosdestemodelonocasode dadosnãocensuradose,nãoanalisando,portanto,ocom-portamentodessesvíciosnasestimativasdequantidades comootempomédioatéafalha(MTTF)eospercentis. Alémdisso,emexperimentosindustriaisquegeralmente sãoconduzidoscompoucosdadosamostrais,écomuma presençadecensuraedefatoresquepermitemocontrole dotempo até a falha do produto. Esses experimentos sãomodeladosutilizando-seumaestruturaderegressão. Estudosdestanaturezaebaseadosnomodeloderegres-sãodeWeibullnãosãoencontradosnaliteratura.

Ofocodestetrabalhoseráumestudodovíciodoses-timadoresdemáximaverossimilhançaparao tempomé-dioatéafalhaeparaopercentildeordempdomodelo deregressãodeWeibull ,quantidadesestasquesãousa-dasnaanálisededadosdedurabilidadedeexperimentos industriais. Na Seção 2, a forma geral dos modelos de regressãodeWeibull seráapresentada,dandomaiorên-faseaosexperimentossobasmesmascondições(testes devida)eàestimaçãodemáximaverossimilhançadas quantidadesMTTF e percentis. Na Seção 3, a metodo-logiadereamostragemBootstrap(Efron,1979;Efrone Tibshirani,1993)parareduçãodovícioemE.M.V.sserá descrita.Finalmente,resultadosdeestudosdesimulação, visandoavaliarocomportamentoeamagnitudedosví-ciosdosE.M.V.sdoMTTFedospercentisdeordem5% e10%obtidosdoajustedemodelosderegressãode Wei-bull,sãoapresentadosnaSeção4.Essesresultadosforam obtidospormeiodarealizaçãodeexperimentosdetestes devidaparadadosnãocensuradosecomapresençade censuradostiposIeII.NaSeção5umestudodecaso ilustraaaplicaçãodametodologiadecorreçãodevício porreamostragemBootstrape,finalmente,asconclusões sãoapresentadasnaSeção6.

2.Modeloderegressãode

Weibull

A família de distribuiçõesWeibull é muito utilizada

comoummodeloparaadistribuiçãodostemposdefalha naengenharia.Ofatodasuataxadefalhasermonótona (elaédecrescenteouconstanteoucrescenteconformeo parâmetrodeforma)fazcomquesetornebastanteútil paramodelartemposdefalhadeequipamentos.Osmo-delosutilizadosnaanálisededadosdeconfiabilidadesão construídosparaologaritmodotempoatéafalhaT,ou seja,Y=lnT.Nestesmodelossupõe-sequeYtemuma distribuição com parâmetro de locaçãoµ(x), em quex são variáveis regressoras e parâmetro de escalaσ > 0, que não depende das variáveis regressorasx. Este será o procedimento geral, qualquer que seja a distribuição supostaparaY,nestecasoValorExtremo.Nestemodelo, oparâmetrodelocaçãodadistribuiçãodeY=lnT ége-ralmenteescritoemfunçãodevariáveisregressorasx.O modelotomaentãoaseguinteformageral

Y = ln T = µ(x)+σε (1)

em queε tem distribuição doValor Extremo que inde-pendedasvariáveisregressorasxeµ(x)=lnα(x)=xβe

σ=1/δ,ondeα(x)eδ são,respectivamente,osparâme-trosdeescalaedeformadeumaDistribuiçãodeWeibull. Notem que o modelo (1) toma a forma do modelo deregressãolinearsimplesquandoY=lnTsegueuma distribuiçãonormal,commédia(parâmetrodelocação)

µ(x)=xβevariância(parâmetrodeescala)σ2

.Nosca- sosemquenãohácensura,estemodelopodeserajus-tadocombasenametodologiadeAnálisedeRegressão (Neteretal.,1996).Entretanto,napresençadecensura, comooscasosqueserãodiscutidosnestetexto,essame-todologianãoéadequada.

Naformaemquefoiapresentado,omodeloderegres-sãoem(1)écaracterizadopordoistiposdeparâmetros: oparâmetrodeformaδeodeescalaα(x)=exβ,emque x=(x1...xp)eβ=(β1...β2)’.Essasquantidadesconferem umaformageralaosmodelosprobabilísticos.Entretanto, emcadaestudodeconfiabilidade,taisparâmetrosdevem ser estimados a partir das observações amostrais, de tal formaqueomodelofiquedeterminadoepossibiliteesti-maroMTTFeosPercentisdeOrdemp(tp).Ométodode máxima verossimilhança talvez seja o método mais efi-cienteparaessetipodedados.Eleincorporaascensuras, érelativamentesimplesdeserentendidoepossuiproprie-dadesquepermitemconstruirintervalosdeconfiança.

yi = ln ti = µ + σεi (2)

emqueotempoatéafalhatitemDistribuiçãodeWeibull (α;δ)comfunçãodensidadedeprobabilidade

( ) exp ,

f ti ti t t 0

s i

i 1

ad a $

= d

-d

- ) c m 3

ou,demaneiraequivalente,yi=lntitemdistribuição dovalorextremo(µ=lnα;σ=1/δ),comafunçãode densidadedeprobabilidadedadapor

( ) exp exp , < <

f y = v1 <cyv-um- cyv-umF -3 y +3

Os parâmetros (α;δ) ou (µ;σ) podem ser estimados pelo método da máxima verossimilhança. Usualmente, os estimadores de máxima verossimilhança (E.M.V.s) dosparâmetrosdestemodelosãoviciadosparapequenas amostrasetaisvíciostendemacresceràmedidaqueo modeloincorporaalgummecanismodecensura.Conse-qüentemente, os estimadores doMTTF e dospercentis são também viciados [maiores detalhes, ver Ferrari e Silva(1999)eColosimoetal.(2000),umavezquesão funçõesdestesparâmetros.

AsquantidadesdeinteresseMTTFeo PercentildeOr-demp(tp)sãoencontradossubstituindoosestimadoresde

µeσnassuasrespectivasexpressões,ouseja,

(1 1 1

MTTF e C v =aC

d

= n + +

d n

h

^ ^ ^ ^ (3)

e,

^tp=exp{^µ+^σln[-ln(1-p)]}=^α[-ln(1-p)]1/^δ (4)

AsexpressõesdasvariânciasdoMTTF^ e^tpsãodadas, respectivamente,em(5)e(6):

2 ( , ) ( )

var(MTTF) Var( ) MTTF

Cov MTTF MTTF Var MTTF

2 2 2 2 2 2 2 2 2 2 a a a d

d d d d

. + +

b

b

l

l

^ ^ ^ ^ ^ 2 ( , ) ( )

var(MTTF) Var( ) MTTF

Cov MTTF MTTF Var MTTF

2 2 2 2 2 2 2 2 2 2 a a a d

d d d d

. + +

b

b

l

l

^ ^^ ^ ^ (5)

e,

( ) ( ) ln ln 1 2 ln ln 1 ,

Var tp Var p Var p Cov

2

a d a d

. +: a- _ - ikD ^ h+ : a- _ - ikD _ i

^ ^ ^ ^ ^ ^ ^ ^ ^

( ) ( ) ln ln 1 2 ln ln 1 ,

Var tp Var p Var p Cov

2

a d a d

. +: a- _ - ikD ^ h+ : a- _ - ikD _ i

^ ^ ^ ^ ^ ^ ^ ^ ^ (6)

emque

• MTTF (1 1/ )

2 2

a =C + d ,

• MTTF2 2 1 1/ 1 1/ e z

2

d = -eda Co _ + d }i _ + di }_ i

é a função digamma definida comoψ(z) =dlogΓ(z)/ Γ(z).

Estudos de simulação para este modelo foram reali- zadoscomointuitodeestudarocomportamentodoses-timadoresdoMTTFedoPercentildeOrdemp(tp)com relaçãoaosseusvícios.

3.Reduçãodevíciovia

Bootstrap

Ateoriadereduçãodevíciosjánãoétãorecentenali-teraturaestatísticaeteveseudesenvolvimentoiniciadoou impulsionadopelotrabalhodeCoxeSnell(1968).Desde então,váriostrabalhosforamrealizadosparamostrara importânciadestametodologiadentrodateoriaestatísti-caeemoutrasáreas.Éoquesepretendenestetrabalho aoaplicarestametodologianaTeoriadaConfiabilidade usadaemexperimentosindustriais.Emummodeloregular(CoxeHinkley,1974)comum parâmetrounidimensionalθ,aexpansãoparaovíciodo E.M.V.^θpodeserescritacomo

( ) ... E B n B n B 1 2 2

i -i = ^i = i + i +

^ ^

h

h h

^ (7)

emqueB1(θ)eB2(θ )sãofunçõesdederivadasdolo-garitmodaverossimilhançacomrespeitoaoparâmetroθ paraumaobservaçãosimplesenéusualmenteonúmero deobservações.Aexpansãoem(7)tambéméválidano caso multidimensional e, nesta situação, uma expansão análoga a (7) é obtida para cada componente do vetor paramétrico.Usualmente,ovíciodoestimadorθ écorri-gidoeliminando-seotermoB1(θ)em(7).Umaformade obterotermoB1(θ)dovícioéfazendousodoprocessode reamostragem intensivo denominadoBootstrap (Efron, 1979;EfroneTibshirani,1993).

AmetodologiadereamostragemBootstrap éumatéc-nicadegranderelevâncianaliteraturaestatísticaepode ser descrita da seguinte forma: Considere o princípio “plug-in ”,ummétodosimplesdeestimaçãodeparâme-tros. O estimador “plug-in” de um parâmetroθ = g(F) é definido por ^θ =g(^F). Em outras palavras, a função

θ =g(F) da distribuição de probabilidadeF é estima-da pela mesma função de distribuição empírica ^F, ^θ=

g(^F).OprocedimentoBootstrapbaseia-sesimplesmente noprincípio“plug-in”.Suponhaquesedesejeestimaro víciodoestimadordeumparâmetroθ=g(F )desconhe-cido.AdistribuiçãoFédesconhecida,masumaamostra aleatóriax=(x1,...,xn )comfunçãodedistribuiçãoempí-rica^Fpodeserobtida.Considereentãoumestimador^θ deθ.Ovíciode^θédefinidocomo

vícioF = EF (θ^) – θ = EF (θ^) – g (F)

Retire uma amostraBootstrapx* = (x*1,..,x*n) com distribuiçãodeprobabilidadeempírica^F.Umaamostra

Bootstrap x*1,..,x*n é definida como uma amostra alea-tóriadetamanhonretiradacomreposiçãodoconjunto de dados originalx1,..,xn. OBootstrap assim definido é comumentechamadoBootstrap não-paramétricoeoes-timadorBootstrapdovíciode^θédefinidocomo

vícioF^ = EF^ (θ^∗) - g (F)^

probabilidadeempíricadaamostraBootstrapeg(^F)éo estimador“plug-in”deθ.

O estimadorBootstrap ideal do vício deve ser apro- ximadoporumprocedimentodesimulaçãoMonteCar-lo. SelecioneB amostrasBootstrap independentesx*1,

x*2,..,x*Bdadistribuiçãoempírica^F.Calculeasréplicas

Bootstrap^θ*

beaproximeaesperançaE^F(^θ*)pelamédia /B

* *

B b b

B 1

i =

!

= i . Este resultado é o estimadorBootstrapdo parâmetroθ. O estimadorBootstrap do erro padrão ^

σ=σ(^F)dasBréplicasBootstrap^θ*

b,édadopor

^

S

B1 1

* * *

B b B

b

B 2

1

i i

=

- =

-a k

!

(8)Finalmente,oestimadorBootstrapdovíciode^θ,de ordemn-1,baseadonasBréplicaséentãodadopor

vícioB= * ^

B

i -i (9)

Comonossoobjetivoécorrigirovíciodoestimador^θ deumparâmetroθ,entãooestimadorBootstrap corrigi-doporvício(ECV)atéordemn-1édadopor

2

^

^

*B= -iB

i i (10)

A metodologiaBootstrap podetambém serutilizada quandoosdadosx=(x1,...,xn )apresentamalgummeca-nismodecensura.Efron(1981)discutiueapresentouo usodoBootstrapparadadoscensuradosàdireitaepara aconstruçãodeintervalosdeconfiança.Estametodolo-gia,assimcomoaapresentadaporEfron(1981),foram aplicadasnodesenvolvimentodeestimadorescorrigidos porvícioparaotempomédioatéafalha(MTTF)epara

opercentildeordemp(tp)obtidosdomodelodeWeibull

paradadosdetestesdevidaapresentadonaSeção2.

4.Estudosdesimulação

NaSeção3,ométododereduçãodevícioporreamos-tragemBootstrapfoiapresentadocomoumametodologia paraauxiliarnodesenvolvimentodecorreçõesporvício emestimadoresdemáximaverossimilhança.Noentanto, o objetivo deste trabalho é o de obter correções para o víciodosE.M.V.sdotempomédioatéafalha(MTTF) edospercentis(5%e10%),quandoestessãoobtidospor meiodoajustedomodelodeWeibulladadosdetempos defalha.

Na metodologia de reamostragem Bootstrap procu-ra-sereduzirovíciodasestimativasdeinteresseporum processo computacional intensivo. De modo resumido, pode-sedizerqueparaumadadaamostradetemposde falha,efetua-se,inicialmente,ocálculodosestimadores de máxima verossimilhança dos parâmetros do modelo deWeibull e das respectivas quantidadesMTTF etp de interesse. O procedimento de reamostragemBootstrap, então, consistiu de uma reamostragem sucessiva dos tempos de falha originais. No caso de reamostragem

comdadoscensuradosfoiutilizadaametodologiades-critaporEfron(1981).Cadareamostragemdostempos defalharealizadafoidenominadaderéplicaBootstrap, sendoentãocalculadaparaesta,asE.M.V.sdosparâme-trosdomodelodeWeibulleasrespectivasestimativasdo

MTTFedospercentisdeinteresse.Apósarealizaçãode B=500réplicasBootstrap ,foiobtidaamédiadasesti-mativasdoMTTFedospercentiseosseusrespectivos vícios pelo uso da expressão (9). Finalmente, foi pos-sívelobterasestimativascorrigidasporvício(E.C.V.s) paraasmesmasquantidadespelaaplicaçãodaexpressão (10).EstetipodeprocedimentodenominadoBootstrap

não-paramétrico (processo de reamostragem baseado nafunçãodedistribuiçãoempíricadostemposdefalha) foi,portanto,utilizadonosestudosdesimulaçãocomex-perimentos de dados de testes de vida para a obtenção de correções no vício dos E.M.V.s das quantidades em estudodomodelodeWeibull.Osestudosdesimulação apresentadosnestetrabalhoforamdesenvolvidoscomo objetivodeavaliaraexistênciaeaordemdegrandeza dosvíciosdosestimadoresdemáximaverossimilhan-ça(E.M.V.s)doMTTFedospercentis,alémdepermitir aobtençãodosseusrespectivosE.C.V.sporreamostra-gemBootstrap .Essesestudosforamrealizadosutilizan-doumprocedimentodeSimulaçãoMonteCarlo.Todas assimulaçõesforamexecutadaspormeiodeprogramas desenvolvidosno“software”computacionalMatlab6.5 (2003), utilizando-se um total de 10.000 repetições do experimento.

Osresultadosdassimulaçõescomdadoscensuradose nãocensuradosobtidosparaoMTTFeparaospercentis

5%e10%estãoapresentadosnasTabelasde1a3.Nes-tastabelas,estãodisponibilizadososvíciosrelativosdos estimadoresdemáximaverossimilhança(E.M.V.s)edos estimadorescorrigidosporvício(E.C.V.s)quandocom-paradosaoverdadeirovalordasquantidadesdeinteresse (MTTFepercentis).Essesvíciosforamobtidosdeexpe-rimentoscomdadosnãocensuradosecommecanismos decensuradotipoIedotipoII(10%,25%e50%de censuranosdoistiposdecensura),paraosseguintesva-loresdoparâmetrodeformaδiguaisa0,75;1,00e1,50 domodelodeWeibulleparaamostrasdetamanhosiguais a25;50;75;100;150;e200.

DeacordocomosresultadosapresentadosnasTabe-lasde1a3,pode-seconcluirqueasE.M.V.sgeralmente apresentaramvíciosconsideráveis,principalmente,para ospercentis5%e10%.Alémdisso,asestimativasforam fortementeinfluenciadaspelovalordoparâmetrodefor-maδdomodelodeWeibullepelotamanhodaamostra. Ovíciotambémaumentaquandoaumentaataxadecen-sura,tantoadotipoIcomoadotipoII.

Tabela 1. Vício relativo do E.M.V e E.C.V. do MTTF (parâmetro de escala α = 10,000). Sem

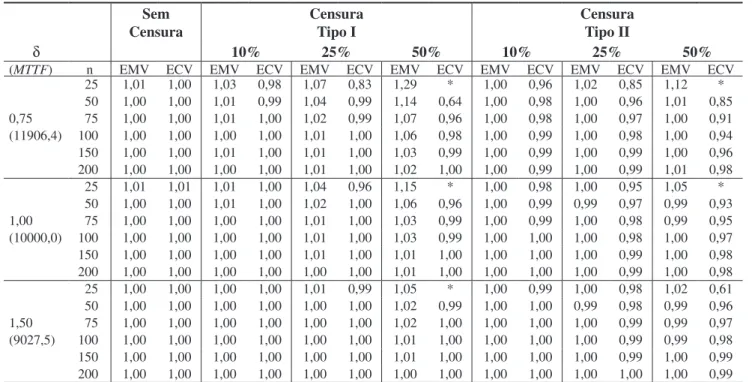

Censura

Censura TipoI

Censura TipoII

δ 10% 25% 50% 10% 25% 50%

(MTTF) n EMV ECV EMV ECV EMV ECV EMV ECV EMV ECV EMV ECV EMV ECV

25 1,01 1,00 1,03 0,98 1,07 0,83 1,29 * 1,00 0,96 1,02 0,85 1,12 *

50 1,00 1,00 1,01 0,99 1,04 0,99 1,14 0,64 1,00 0,98 1,00 0,96 1,01 0,85

0,75 75 1,00 1,00 1,01 1,00 1,02 0,99 1,07 0,96 1,00 0,98 1,00 0,97 1,00 0,91

(11906,4) 100 1,00 1,00 1,00 1,00 1,01 1,00 1,06 0,98 1,00 0,99 1,00 0,98 1,00 0,94

150 1,00 1,00 1,01 1,00 1,01 1,00 1,03 0,99 1,00 0,99 1,00 0,99 1,00 0,96

200 1,00 1,00 1,00 1,00 1,01 1,00 1,02 1,00 1,00 0,99 1,00 0,99 1,01 0,98

25 1,01 1,01 1,01 1,00 1,04 0,96 1,15 * 1,00 0,98 1,00 0,95 1,05 *

50 1,00 1,00 1,01 1,00 1,02 1,00 1,06 0,96 1,00 0,99 0,99 0,97 0,99 0,93

1,00 75 1,00 1,00 1,00 1,00 1,01 1,00 1,03 0,99 1,00 0,99 1,00 0,98 0,99 0,95

(10000,0) 100 1,00 1,00 1,00 1,00 1,01 1,00 1,03 0,99 1,00 1,00 1,00 0,98 1,00 0,97

150 1,00 1,00 1,00 1,00 1,01 1,00 1,01 1,00 1,00 1,00 1,00 0,99 1,00 0,98

200 1,00 1,00 1,00 1,00 1,00 1,00 1,01 1,00 1,00 1,00 1,00 0,99 1,00 0,98

25 1,00 1,00 1,00 1,00 1,01 0,99 1,05 * 1,00 0,99 1,00 0,98 1,02 0,61

50 1,00 1,00 1,00 1,00 1,00 1,00 1,02 0,99 1,00 1,00 0,99 0,98 0,99 0,96

1,50 75 1,00 1,00 1,00 1,00 1,00 1,00 1,02 1,00 1,00 1,00 1,00 0,99 0,99 0,97

(9027,5) 100 1,00 1,00 1,00 1,00 1,00 1,00 1,01 1,00 1,00 1,00 1,00 0,99 0,99 0,98

150 1,00 1,00 1,00 1,00 1,00 1,00 1,01 1,00 1,00 1,00 1,00 0,99 1,00 0,99

200 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 0,99

*indicaqueaestimativacorrigidaporvício(E.C.V.)obtidafoinegativa.

Tabela2.VíciorelativodoE.M.VeE.C.V.dopercentil5%(parâmetrodeescalaα=10,000). Sem

Censura

Censura TipoI

Censura TipoII

δ 10% 25% 50% 10% 25% 50%

(t0,5) n EMV ECV EMV ECV EMV ECV EMV ECV EMV ECV EMV ECV EMV ECV

25 1,44 0,95 1,46 0,91 1,50 0,94 1,57 * 1,53 1,05 1,60 1,06 1,73 1,09

50 1,20 0,99 1,21 0,98 1,22 0,98 1,25 0,97 1,23 1,02 1,28 1,05 1,32 1,05

0,75 75 1,13 0,99 1,13 0,99 1,14 0,99 1,17 0,99 1,15 1,01 1,18 1,04 1,22 1,05

(190,6) 100 1,10 0,99 1,10 0,99 1,11 1,00 1,12 0,99 1,11 1,01 1,13 1,03 1,16 1,03

150 1,07 1,00 1,07 1,00 1,08 1,01 1,08 1,00 1,07 1,01 1,09 1,02 1,11 1,02

200 1,05 1,00 1,04 0,99 1,05 1,00 1,06 1,00 1,05 1,01 1,06 1,01 1,08 1,02

25 1,26 1,00 1,27 0,99 1,27 0,98 1,31 * 1,29 1,05 1,33 1,07 1,39 1,08

50 1,12 1,00 1,13 1,00 1,12 0,99 1,15 1,00 1,14 1,03 1,17 1,04 1,20 1,06

1,00 75 1,08 1,00 1,09 1,00 1,09 1,00 1,10 1,00 1,09 1,02 1,10 1,02 1,13 1,03

(512,9) 100 1,06 1,00 1,06 1,00 1,06 1,00 1,07 1,00 1,07 1,01 1,07 1,02 1,10 1,03

150 1,04 1,00 1,04 1,00 1,04 1,00 1,04 1,00 1,04 1,00 1,05 1,01 1,06 1,02

200 1,03 1,00 1,03 1,00 1,03 1,00 1,03 1,00 1,04 1,01 1,04 1,01 1,05 1,01

25 1,13 1,01 1,12 0,99 1,12 0,99 1,14 0,79 1,15 1,04 1,16 1,05 1,20 1,04

50 1,06 1,00 1,06 1,00 1,06 1,00 1,08 1,01 1,08 1,02 1,08 1,03 1,10 1,03

1,50 75 1,04 1,00 1,04 1,00 1,04 1,00 1,04 1,00 1,05 1,01 1,05 1,02 1,06 1,02

(1380,5) 100 1,03 1,00 1,03 1,00 1,03 1,00 1,04 1,00 1,03 1,01 1,04 1,01 1,05 1,02

150 1,02 1,00 1,02 1,00 1,02 1,00 1,02 1,00 1,02 1,01 1,03 1,01 1,03 1,01

200 1,01 1,00 1,01 1,00 1,01 1,00 1,02 1,00 1,02 1,00 1,02 1,01 1,02 1,01

*indicaqueaestimativacorrigidaporvício(E.C.V.)obtidafoinegativa.

emquerealmenteosE.M.V.sdoMTTFedospercentis foramviciados,oprocedimentodereamostragem Boots-trap conseguiu reduzir satisfatoriamente o vício dessas estimativas, fazendo com que as E.C.V.s fossem bem

5.Estudodecaso

Esteestudodecasoconsistiudeumaanálisedocon-juntodedadossobreotempoatéaquebradeumtipode isolanteelétricosujeitoaumestressedevoltagemcons- tanteapresentadoemLawless(1982).Osdadosapresen-tadosnaTabela4sãonãocensuradoserepresentamos tempos(emminutos)atéaquebra,paraquatrogruposde isolantessubmetidosadiferentesníveisdevoltagem.

Lawless (1982) utilizou este conjunto de dados para ilustraroajustedomodelodeWeibulladadosdefalha, tendo calculado, portanto, somente as estimativas dos seusparâmetros,ouseja,αeδ.Aanáliserealizadaem Lawless(1982)consistiudoajustedeummodelode Wei-bull para os tempos até a quebra, a partir de um dado níveldevoltagemfixo.

Neste trabalho, utilizamos os dados de tempos até a quebra, em cada um dos seus níveis, apenas para ilus-trar uma situação de experimento de teste de vida sem a presença de covariável e com diversos tamanhos de amostra.Esseconjuntodedadosserviuaessepropósito e,portanto,aanálisedosdadosdaTabela4foirealiza-da ajustando-se um modelo deWeibull para cada nível devoltagem,conformerealizadoemLawless(1982).O ajustedomodeloconsistiuemcalcular,paracadanível de voltagem, as estimativas de máxima verossimilhan-ça(E.M.V.s)dosparâmetrosdomodelodeWeibull,do

MTTFedospercentisdeordem 5%e10%.Alémdes-sas,foramcalculadasasestimativascorrigidasporvício (E.C.V.s)peloprocedimentodereamostragemBootstrap

para as quantidadesMTTF epercentis. As estimativas corrigidasporvícioforamencontradasutilizando-seum totalde5000réplicasBootstrap .Paracadamodeloajus- tado,foramcalculadastambémasestimativasporinter-valoparaasquantidadesdeinteresse.Osintervalospara asE.M.V.sdoMTTFforamobtidosfazendo-seousoda expressãodavariânciaestimadaem(5),[maioresdeta-lhesveremColosimoeHo(1999)].Jáosintervalosde confiançaparaasE.M.V.sdospercentis foramobtidosfa-zendo-seousodaexpressãodavariânciadadaem(6).Os intervalos para as E.C.V.s por reamostragemBootstrap foramconstruídospeloMétododoPercentilCorrigido porVício(Bias-CorrectedPercentileBootstrap-BCPB) segundoEfroneTibshirani(1986).Osresultadosdases-timativasestãoapresentadosnaTabela5.

Observando os resultados apresentados na Tabela 5, podemos concluir que não houve diferenças considerá-veisentreasE.M.V.seasE.C.V.sparaoMTTFobtidas paraostemposdequebradosisolantes.Noentanto,com relação aospercentis, podemos observar grandes dife-rençasquandocomparamosasestimativassemcorreção (t0,05B,t0,10B)comasestimativascorrigidasporvício(t0,05B,

t0,10B ).Alémdisso,osintervalosobtidosparaasestimati-vascorrigidasporreamostragemBootstrapapresentaram menoramplitudequandocomparadoscomosintervalos obtidosparaasestimativasdemáximaverossimilhança.

Voltandoaosresultadosdosestudosdesimulaçãodes-critosnasTabelasde1a3pode-seobservarque,paraos experimentos com dados não censurados, o E.M.V. do

MTTF apresentou praticamente vício próximo de zero;

Tabela 3. Vício relativo do E.M.V e E.C.V. do percentil 10% (parâmetro de escala α= 10,000). Sem

Censura

Censura TipoI

Censura TipoII

δ 10% 25% 50% 10% 25% 50%

(t0,5) n EMV ECV EMV ECV EMV ECV EMV ECV EMV ECV EMV ECV EMV ECV

25 1,29 0,99 1,28 0,97 1,30 0,99 1,32 * 1,33 1,05 1,35 1,06 1,42 1,08

50 1,13 1,00 1,13 1,00 1,14 0,99 1,14 0,99 1,15 1,02 1,17 1,04 1,18 1,03

0,75 75 1,09 1,00 1,08 1,00 1,09 1,00 1,10 1,00 1,09 1,01 1,11 1,03 1,13 1,03

(497,6) 100 1,06 1,00 1,06 1,00 1,07 1,00 1,07 0,99 1,07 1,01 1,08 1,02 1,09 1,02

150 1,05 1,00 1,04 1,00 1,05 1,01 1,05 1,00 1,05 1,01 1,06 1,01 1,06 1,01

200 1,03 1,00 1,03 0,99 1,03 1,00 1,04 1,00 1,03 1,00 1,04 1,01 1,05 1,01

25 1,17 1,01 1,17 1,00 1,16 1,00 1,18 * 1,19 1,04 1,21 1,05 1,23 1,05

50 1,08 1,00 1,08 1,01 1,07 1,00 1,09 1,00 1,09 1,02 1,11 1,03 1,12 1,03

1,00 75 1,06 1,00 1,06 1,00 1,06 1,00 1,06 1,00 1,06 1,01 1,06 1,01 1,07 1,02

(1053,6) 100 1,04 1,00 1,04 1,00 1,04 1,00 1,04 1,00 1,05 1,01 1,05 1,01 1,06 1,01

150 1,03 1,00 1,02 1,00 1,03 1,00 1,02 0,99 1,02 1,00 1,03 1,01 1,04 1,01

200 1,02 1,00 1,02 1,00 1,02 1,00 1,02 1,00 1,03 1,01 1,02 1,00 1,03 1,01

25 1,09 1,01 1,08 1,00 1,08 1,00 1,09 0,79 1,10 1,03 1,10 1,03 1,13 1,02

50 1,04 1,00 1,04 1,00 1,04 1,00 1,05 1,00 1,05 1,02 1,05 1,02 1,06 1,02

1,50 75 1,03 1,00 1,03 1,00 1,02 1,00 1,03 1,00 1,03 1,01 1,04 1,01 1,04 1,01

(2230,8) 100 1,02 1,00 1,02 1,00 1,02 1,00 1,02 1,00 1,02 1,01 1,03 1,01 1,03 1,01

150 1,01 1,00 1,01 1,00 1,01 1,00 1,01 1,00 1,02 1,00 1,02 1,01 1,02 1,01

200 1,01 1,00 1,01 1,00 1,01 1,00 1,01 1,00 1,01 1,00 1,01 1,00 1,01 1,00

Tabela5.EstimativasdoajustedomodelodeWeibullparaostemposatéaquebradeumtipodeisolanteelétrico. NíveldeVoltagemeTamanhodaAmostra

Quantidadesde Interesse

30 n=11

32 n=15

34 n=19

36 n=15

α 77,58 25,94 12,22 4,29

δ 1,06 0,56 0,77 0,89

MTTF I.C.(95%)

75,86 (33,51;118,21)

42,81 (2,12;83,49)

14,24 (5,86;22,61)

4,55 (1,96;7,13) MTTFB

I.C.(95%)

75,79 (44,03;111,98)

42,82 (21,01;77,44)

14,30 (8,47;22,82)

4,55 (2,39;8,16) t0,05

I.C.(95%)

4,69 (0,94;23,40)

0,13 (0,01;1,71)

0,26 (0,05;1,34)

0,15 (0,03;0,70) t0,05B

I.C.(95%)

2,79 (1,84;13,75)

* *

0,16 (0,07;0,67)

0,07 (0,05;0,30) t0,10B

I.C.(95%)

9,26 (2,49;34,43)

0,47 (0,06;3,95)

0,66 (0,17;2,53)

0,34 (0,10;1,20) t0,10B

I.C.(95%)

6,71 (4,19;23,55)

0,08 (0,09;2,17)

0,49 (0,24;1,51)

0,23 (0,14;0,59) Observações:1.αéoparâmetrodeescalaeδéoparâmetrodeformadomodelodeWeibull.

2.*:indicaqueaestimativacorrigidaporvícioE.C.V.obtidafoinegativa. Tabela4.Temposdefalhadeumtipodeisolanteelétrico.

Número da unidade

NíveldeVoltagem(kV)

30 n=11

32 n=15

34 n=19

36 n=15

1 17,05 0,40 0,96 1,97

2 22,66 82,85 4,15 0,59

3 21,02 9,88 0,19 2,58

4 175,88 89,29 0,78 1,69

5 139,07 215,10 8,01 2,71

6 144,12 2,75 31,75 25,50

7 20,46 0,79 7,35 0,35

8 43,40 15,93 6,50 0,99

9 194,90 3,91 8,27 3,99

10 47,30 0,27 33,91 3,67

11 7,74 0,69 32,52 2,07

12 100,58 3,16 0,96

13 27,80 4,85 5,35

14 13,95 2,78 2,90

15 53,24 4,67 13,77

16 1,31

17 12,06

18 36,71

19 72,89

issoocorreuatéparaamostrasdetamanhoiguala25.No entanto,paraospercentis ,mesmocomdadosnãocensu- radoseamostrasiguaisa25,osexperimentosdesimu-lação mostraram que os E.M.V.s são bastante viciados. Essesresultados,portanto,ajudamaexplicarasgrandes

diferenças encontradas entre as estimativas de máxima verossimilhançaeasestimativascorrigidasporvíciopara ospercentis5%e10%observadasnaTabela5.

6.Conclusões

Estruturas importantes em estudos de durabilidade, taiscomootempomédioatéafalhaeopercentilde ordemp ,têmgrandeusonaindústria.Odesenvolvimen-to de estimadores não viciados para essas quantidades pode trazer ganhos substanciais no estudo da confiabi- lidadedeprodutos.Estesganhospodemserfundamen-taisnodesenvolvimentodenovosprodutos,umavezque podemdiminuircustosrelativosaosprocessosdedesen-volvimento e experimentação de produtos.Além disso, podematémesmopermitir,quandopossível,aredução dotamanhodaamostraemplanejamentosexperimentais comdadosdetestesdevida.Essareduçãodonúmerode dados coletados proporcionará uma redução de custo e tempoemtaisestudos.

simulação, vícios com consideráveis ordens de grande-za,evidenciandoqueaestimaçãodessasquantidadesna práticadeveserrealizadacomumcuidadomuitoespecial paraevitarerrosgrosseiros.Essesvíciosforammaiores nosexperimentosqueenvolveramcensurasdostiposIe II.Comrelaçãoaosmecanismosdecensura,osexperi-mentos com censura do tipo II forneceram estimativas sensivelmente melhores (em termos do valor médio e da variabilidade) que os experimentos com censura do tipoI.Jáoaumentodataxadecensurafoiumfatoragra-vanteparaosexperimentoscujosobjetivosforamestimar oMTTFeospercentis ,vistoqueumaaltataxadecensu-ra(50%)provocougrandesdesviosnasE.M.V.sdessas quantidades.

Comrelaçãoaousodoprocedimentodereamostragem

Bootstrap,estesemostroubastanteeficientenaredução do vício dos E.M.V.s doMTTF e, principalmente, dos

percentis, melhorando suas estimativas tanto em valor médiocomoemtermosdavariabilidadequandocompa-radasàsE.M.V.s.

Finalmente,aTabela6resumeoquepodeserdegran- deutilidadeparaoplanejamentodeexperimentosdetes-tesdevida,desdequeoobjetivodestessejaaestimação dequantidadescomooMTTFepercentis.Elaforneceos tamanhosmínimosdeamostraqueforamutilizadospara obter estimativas não viciadas para as quantidades de interesse,deacordocomosexperimentosdesimulação realizados.Porexemplo,paraumexperimentodetestes devidacomtaxadecensuradotipoIIde25%,eparâme-trodeformaδiguala1,00,foiutilizadaumaamostrade tamanhoiguala200paraseobterestimativasdemáxima verossimilhançanãoviciadasdopercentil5%.Poroutro lado, utilizando o E.C.V. por reamostragemBootstrap, foi necessária somente uma amostra de tamanho igual a50paraqueasestimativasfossemnãoviciadas.

Aoanalisarosresultadosdestatabelapodemosobser- varfortesevidênciasdequeexperimentosdedurabilida-depodemserrealizadoscomousodepoucasunidades amostrais.Noentanto,elesfornecerãoestimativasmais precisas de quantidades como oMTTF e ospercentis, senamodelagemdosdadosforrealizadoumestudode reduçãodovíciodosestimadoresdemáximaverossimi-lhançadessasquantidades.Éimportanteressaltarqueos resultadosapresentadosnestetextoemnenhummomen-to permitiram avaliar a variabilidade associada a essas estimativas, o que é de extrema relevância na prática. Portanto,apesardosresultadosindicaremapossibilidade dereduçãodotamanhodaamostraemexperimentosde

Tabela 6. Sugestão de tamanhos mínimos de amostras aseremusadasemexperimentosdetestesdevidapara obtenção de estimativas não viciadas doMTTF e dos percentis5%e10%.

Tipode

Dados MTTF 5% 10%

Sem

Censura δ EMV ECV EMV ECV EMV ECV

0,75 25 25 >200 50 200 25

1,00 25 25 150 25 100 25

1,50 25 25 75 25 50 25

Censura

TipoI δ EMV ECV EMV ECV EMV ECV

0,75 25 25 200 50 150 25

10% 1,00 25 25 150 25 100 25

1,50 25 25 75 25 50 25

0,75 50 50 >200 50 200 25

25% 1,00 25 25 150 25 100 25

1,50 25 25 75 25 50 25

0,75 100 75 >200 50 200 50

50% 1,00 50 50 150 50 100 50

1,50 50 50 75 50 75 50

Censura

TipoII δ EMV ECV EMV ECV EMV ECV

0,75 25 25 >200 50 200 50

10% 1,00 25 25 150 50 150 25

1,50 25 25 100 25 75 25

0,75 25 50 >200 50 200 50

25% 1,00 25 25 200 50 150 25

1,50 25 25 100 50 75 25

0,75 50 150 >200 50 >200 50

50% 1,00 50 75 >200 75 150 25

1,50 25 50 150 25 75 25

durabilidade,énecessárioavaliaroimpactodessadimi- nuiçãonavariabilidadedasestimativasdeinteresse.Fi-nalmente,éimportanteressaltarqueapesardeométodo descritonestetrabalhotersidoaplicadoemexperimentos com população homogênea, ele ainda pode ser utiliza-doemexperimentosdetestesdevidaaceleradosquesão muitocomunsnasaplicaçõesindustriais.

Agradecimentos

ReferênciasBibliográficas

COLOSIMO, E. A.; SILVA, A. F.; CRUZ, F. R. B. Bias evaluation in the proportional hazards model. Journal of Statistical Computation and Simulation, v. 65, p. 191-201,2000.

COLOSIMO,E.A.;HO,L.L.Practicalapproachtointerval estimationfortheWeibullmeanlifetime. QualityEngi-neering,v.12,n.2,p.161-167,1999.

COX,D.R.;SNELL,E.J.Ageneraldefinitionofresiduals (withdiscussion). JournaloftheRoyalStatisticalSo-ciety,serieB,v.30,p.248-275,1968.

COX,D.R.;HINKLEY,D.V.TheoreticalStatistics.New York:ChapmanandHall,1974.

EFRON,B.Bootstrapmethods:anotherlookatthejackkni-fe.AnnalsofStatistics,v.7,p.1-26,1979.

EFRON, B. Censored data and the Bootstrap.Journal of theAmericanStatisticalAssociation,v.76,p.312-319, 1981.

EFRON,B.;TIBSHIRANI,R.Bootstrapmethodsforstan-darderrors,confidenceintervals,andothermeasuresof statisticalaccuracy(withdiscussion). StatisticalScien-ce,v.1,p.54-96,1986.

EFRON, B.; TIBSHIRANI, R.An introduction to the Bootstrap.NewYork:ChapmanandHall,1993.

FERRARI, S. L. P.; SILVA, A. F. Analytical and resam-pling-based bias corrections for one-parameter models.

BrazilianJournalofProbabilityandStatistical,v.13, n.1,p.13-27,1999.

JACQUELIN,J.Generalizationofthemethodofmaximum likelihood. IEEETransactionsonDielectricsandElec-tricalInsulation,v.28,n.1,p.65-72,1993.

KAHLE,W.BartlettcorrectionsfortheWeibulldistribution.

Metrika,v.43,p.257-263,1996.

LAWLESS,J.F.Statisticalmodelsandmethodsforlife timedata.NewYork:Wiley&Sons.1982.

LEWIS,E.E.Introductiontoreliabilityengineering.2a

ed.,JohnWiley&Sons,NewYork,1996.

MATLABReleaseNotes.Version6.5Release13. TheMa-thWorks,Inc.,2003.

NELSON, W.Applied life data analysis.John Wiley & Sons,NewYork,1982.

NELSON,W.Acceleratedtesting,statisticalmodels,testplans anddataanalysis.JohnWiley&Sons,NewYork,1990. NETER,J.;WASSERMAN,W.;KUTNER,M.H.Applied

linearregressionmodels.McGrawHill,1996.

RIBEIRO,J.L.Confiabilidadedesistemas.PortoAlegre: PPGEP/UFGRS,1995.

ROSS,R.Formulastodescribethebiasandstandarddevia-tionoftheML-estimatedWeibullshapeparameter.IEEE TransactionsonDielectricsandElectricalInsulation, v.1,p.247-253,1994.

UNBIASEDESTIMATORFORMTTFANDQUANTILES

OBTAINEDFROM

WEIBULL

’SREGRESSIONMODEL

Abstract

ConsiderareliabilitymodeldescribedbyaWeibullregression,whoseparametersareestimatedbythemaximum likelihoodmethod.TheseparametersareusedtoestimateotherquantitiesofinterestsuchasMTTF(meantimeto failure)andquantiles,whichinturnplayanimportantroleinareliabilityanalysis.

ThispaperproposesimprovementsinMTTFandquantileestimators,whosemaximumlikelihoodestimates(MLEs) arebiased,particularlyincasesinvolvingsmallsamplesizes.ABootstrapprocedureispresentedtocorrectsuchbia-ses.Theproposedprocedureisevaluatedbasedonsimulationsinwhichthesamplesize,censoringmechanisms,and percentilesofcensoreddataarevaried.Thesesimulationsallowonetoquantifythebias,sincetheanalyticalexpres-sionishighlycomplex.Theproposedprocedureisillustratedthroughanexample.