FUNDAÇÃO GETULIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

CURSO DE MESTRADO EM ADMINISTRAÇÃO PÚBLICA

A IMPLEMENTAÇÃO DO SISTEMA DE INFORMAÇÃO DE CUSTOS DO SETOR PÚBLICO

O CASO DO GOVERNO FEDERAL

Dissertação apresentada à Escola Brasileira

de Administração Pública e de Empresas da

Fundação Getulio Vargas para obtenção do

grau de Mestre em Administração Pública.

Por Eduardo Francisco dos Santos Gnisci

Orientador: Paulo Roberto de Mendonça Motta

2 FUNDAÇÃO GETULIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

CURSO DE MESTRADO EM ADMINISTRAÇÃO PÚBLICA

A IMPLEMENTAÇÃO DO SISTEMA DE INFORMAÇÃO DE CUSTOS DO SETOR PÚBLICO

O CASO DO GOVERNO FEDERAL

Dissertação Mestrado apresentada por: Eduardo Francisco dos Santos Gnisci

APROVADA EM:_________________ PELA COMISSÃO EXAMINADORA

_________________________________________________________________ PAULO ROBERTO MENDONÇA MOTTA

DOUTOR EM ADMINISTRAÇÃO

_________________________________________________________________ ARMANDO SANTOS MOREIRA DA CUNHA

DOUTOR EM ADMINISTRAÇÃO

_________________________________________________________________ VICTOR BRANCO DE HOLANDA

3 AGRADECIMENTOS

A minha esposa, Vanessa Gnisci, que me dera todo apoio para a

concretização deste sonho e por acreditar em minha capacidade, caminhando e

crescendo comigo em conhecimento e virtude.

Aos meus pais, Antônio (In memorian) e Sônia, que despertaram em mim

o senso de responsabilização e da necessidade de desenvolvimento intelectual pelo

incentivo educacional.

Ao Professor Paulo Roberto Motta - EBAPE/FGV, pelo incansável e

memorável apoio no desenrolar deste estudo e pela valiosa contribuição que me deu ao

proporcionar a oportunidade de definir o assunto e esclarecer minhas idéias nos

momentos críticos a fim de realizar o presente trabalho, colaborando também com a

oportunidade que me foi oferecida de vivenciar de perto toda esta excepcional iniciativa

de governo que muito enriqueceu minha pesquisa.

A Lídice Meireles e Regina Alencar, Consultoras da Fundação Getulio

Vargas, parceiras de trabalho e amigas, que com suas notáveis experiência e

know-how, exerceram importante papel no crescimento desde estudo e principalmente de

meu conhecimento profissional, ao orientar-me nas ações de intervenção no processo e

busca de informações que compõe este esboço.

Ao Professor Victor Holanda, Diretor de Gestão da Secretaria Executiva

do Ministério da Fazenda, que, apesar de seus afazeres, não poupou esforços para me

orientar técnica e gerencialmente, o que se configurou como diferencial na conclusão e

apresentação deste trabalho de pesquisa. A este também meu especial agradecimento

pela honra que me foi concedida na aceitação de meu convite para banca examinadora.

É de grande relevância para a validação deste a participação na banca, de um dos

ícones que conduziram o processo de implementação da ferramenta Sistema de

4

Ao Professor Armando Cunha da EBAPE/FGV, pelo apoio e prestígio que

me dispensou ao aceitar fazer parte da banca examinadora, tornando ainda mais

relevante, em virtude de sua participação, a realização deste trabalho.

Ao Professor Ricardo Lopes Cardoso, EPABE/FGV, que coordenou a

pesquisa da qual participei ativamente e que subsidiou esta dissertação. Expresso a ele

minha gratidão por sua orientação técnica na formação da pesquisa e pela

oportunidade ofertada de vinculação da mesma a esta dissertação.

A todos os professore (a)s da EBAPE/FGV, em especial a Professora

Sylvia Constant Vergara, pela grandiosa contribuição que me foi dada com suas

excelentes aulas ministradas que me levaram a ampliação de minha capacidade

acadêmica e profissional como professor e mestre.

Aos funcionários da EBAPE, em especial ao Joarez de Oliveira, a Selene

Perez e a Ronaldo do CFAP pelo apreço e auxílio que me ofertaram, em todos os

momentos que precisei da sua colaboração.

A todos aqueles que de alguma forma, direta ou indireta, contribuíram e

5 APRESENTAÇÃO

Na total certeza de que este trabalho não esgota, e nem possui a

pretensão de esgotar o conteúdo em tela atenho-me aqui a uma questão explicativa e

descritiva do processo de implementação do Sistema de Informação de Custos, que se

encontra em curso, à luz de uma análise comparativa das experiências internacionais

de implementação destas ferramentas.

A partir da oportunidade que me foi dada pelo Professor Paulo Roberto

Motta de compor a equipe da Pesquisa Comparativa das Experiências Internacionais de

implementação do Sistema de Informação de Custos aplicado ao setor público,

auxiliando o Professor Ricardo Lopes neste processo, pude explorar e desvendar as

características essenciais que o compõe bem como as potencialidades que podem ser

desenvolvidas pela administração pública nos programas e ações pelo uso da

informação de custo.

Com a convicção de que esta pesquisa poderá contribuir para o amplo

conhecimento da ferramenta e das vantagens e desvantagens de seu uso, subsidiando

a consolidação do nível de relevância da mesma, discorro aqui sobre suas

características e peculiaridades viabilizando melhor compreensão da mesma.

No primeiro capítulo apresento o problema identificado, evidenciando a

relevância e a delimitação do tema, propondo adicionalmente, a metodologia

necessária para se alcançar os seguinte objetivo: analisar as motivações que

influenciaram a implementação de um Sistema de Informação de Custos no Setor

Público.

No segundo capítulo faço a abertura do tema em tela apresentando

posicionamento dos diversos autores que tratam da estrutura contábil e de custos

agregada ao setor público, efetuando uma breve introdução ao referencial teórico que é

6

No capitulo 4 são apresentadas as experiências internacionais de

implementação de sistemas de informações de custos aplicados à gestão pública,

contextualizando o modelo e elencando aspectos relevantes do processo à luz de cada

experiência em especial.

Identificadas as vertentes apresentadas nos modelos internacionais são

efetuadas análises destas na construção do modelo brasileiro e suas relações com os

diversos referenciais que versam sobre o sistema.

Após a elucidação desta, finalizo apresentando, na conclusão, um

conjunto de características gerais observadas nas experiências internacionais que

ensejam novas oportunidades de desenvolvimento do conteúdo pela práxis brasileira

neste processo de introdução e maturidade da ferramenta. Deste desenvolvimento

apresento ainda vários temas que podem derivar desta pesquisa com o propósito de

7 RESUMO

No desenvolvimento da administração pública brasileira destacam-se

significativas iniciativas de melhoria da qualidade do gasto público. O referido assunto

tem figurado em inúmeras discussões em ambiente público e acadêmico e enseja uma

oportunidade de otimização da ação pública por meio do controle efetivo de seus

custos.

Desde a década de 60 a gestão pública brasileira anseia pela

implementação de um sistema capaz de apresentar as faces do custo bem como

monitorar as atividades da gestão em termos de sua relação custo x benefício.

Entretanto somente a partir da primeira década do século XXI surgem

ações concretas com a pretensão de avançar em direção a um modelo de sistema de

custos a ser adotado pela administração pública e seus diversos órgãos e entidades.

Para tanto, este trabalho se propõe a pesquisar este processo de

implementação bem como descrever as interfaces com os demais subsistemas de

gestão. Esta pesquisa foi fundamentada em experiências nacionais e internacionais de

implementação de sistemas de custos visando a compreensão das bases que

nortearam a criação e implantação do modelo brasileiro.

O objetivo portanto é a busca de subsídios que tem o propósito de

clarificar a iniciativa do Ministério da Fazenda quanto à implementação deste sistema,

que corrobora com as determinações legais expressas e com a necessidade premente

8 ABSTRACT

In the development of Brazilian public administration stand out significant

initiatives to improve the quality of public spending. This issue has figured in many

discussions in public and academic environment and brings about an opportunity for

optimization of public action through the effective control of their costs.

Since the 60s the Brazilian public management expects to implement a system capable

of presenting the faces of the cost as well as monitoring the activities of management in

terms of their cost-benefit.

However only after the first decade of the twenty-first century appear

concrete actions with the intention of moving toward a standard cost system to be

adopted by government and its various agencies and entities.

Therefore, this study is to search this implementation process and to

describe the interfaces with other management subsystems. This research was based

on national and international experiences of implementing cost systems aimed at

understanding the foundations that guided the creation and deployment of the Brazilian

model.

The aim therefore is to seek a grant that aims to clarify the initiative of the

Ministry of Finance of the creation of this system, which agrees with the legal

9 Lista de Tabelas

1. Tabela 1 – Definições gerais sobre custos...27

2. Tabela 2 – Método de Custeio ABC – Vantagens e Desvantagens ...35

3. Tabela 3 – Regime de Caixa – Vantagens e Desvantagens ...38

4. Tabela 4 – Situação mundial com relação à adoção do Regime de Competência Puro em 2002...40

5. Tabela 5 – Vantagens do Regime de Competência ...42

10 LISTA DE SIGLAS

BR GAAP – Princípios Contábeis Generalizadamente Aceitos no Brasil

CFC – Conselho Federal de Contabilidade

CNPq – Conselho Nacional de Desenvolvimento Científico e Tecnológico

CVM – Comissão de Valores Mobiliários FGV – Fundação Getulio Vargas

GAAP –Generally Accepted Accounting Principles

GAF – Grau de Alavancagem Financeira GAO – Grau de Alavancagem Operacional

IBRACON – Instituto dos Auditores Independentes do Brasil

IGP – PIB

IGP-M – Índice Geral de Preços de Mercado, a FGV

IPSAS – International Public Sector Accounting Standards

IPSASB – International Public Sector Accounting Standards Board MF – Ministério da Fazenda

NBC T – Normas Brasileiras de Contabilidade Técnica

NPM – New public management

11 RN – Resolução Normativa

STN – Secretaria do Tesouro Nacional

12 Glossário de Termos Técnicos

Accrual basis – Regime de competência

Amortização – Representa a conta que registra a diminuição do valor dos bens

intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na

aquisição de direitos de propriedade industrial ou comercial e quaisquer outros, com

existência ou exercício de duração limitada,

Balanço patrimonial – É a demonstração contábil destinada a evidenciar, qualitativa e

quantitativamente, numa determinada data, a posição patrimonial e financeira da

Entidade.

Budget – Orçamento

Cash basis – Regime de caixa

Cost accounting – Contabilidade de Custos

Estoques – Representam os bens destinados à venda e que variam de acordo com a

atividade da entidade. Ex: produtos acabados, produtos em elaboração,

matérias-primas e mercadorias.

IPSAS – International Public Sector Accounting Standards – Normas internacionais de

Contabilidade para o setor público

Tax payer – Contribuinte

13 Sumário

1. Introdução...14

1.1 Objetivo Final ...16

1.2 Objetivos Intermediários...16

1.3 Delimitação do estudo...17

1.4 Relevância do estudo...17

1.5 Metodologia...17

1.6 Tipo de Pesquisa ...18

1.7 Universo e amostra ...19

1.8 Coleta de Dados ...19

1.9 Tratamento de Dados...20

1.10 Limitações do Método ...20

2. O Estudo de Custos...22

3. Fundamentos Teóricos ...25

3.1 Conceitos fundamentais...25

3.2 Conhecendo Custo...26

3.3 Conhecendo os Métodos de Custeio ...30

3.4 Método de Custeio por Absorção ...31

3.5 Métodos de Custeio Variável ...32

3.6 Método de Custeio ABC...34

3.7 Regimes Contábeis ...37

4. As Experiências Internacionais...43

5. O Modelo Brasileiro ...60

6. Conclusões ...72

14 1. Introdução

“A introdução de uma nova abordagem de gestão pública que prioriza a mensuração de custos no Governo Federal integra uma das etapas essenciais para a transformação de paradigmas atualmente existentes sobre o papel e importância do setor público como agente propulsor de geração de eficiência no uso de recursos públicos e também escassos.”

(MACHADO E HOLANDA)

O surgimento de uma política de Estado voltada para o custo e qualidade

do gasto público foi possibilitado pela iniciativa do Secretário Executivo do Ministério da

Fazenda, Dr. Nelson Machado ao desenvolver sua tese de doutorado direcionada para

o tema em questão.

Adicionando-se a esta iniciativa e comungando com este ideal, o Dr. Victor

Branco de Holanda, ao elaborar sua tese na mesma linha técnica, e ao ser convidado

para compor a equipe da Secretaria Executiva do Ministério da Fazenda assumindo

então o cargo de Diretor de Gestão Estratégica figurou como um agente imprescindível

deste processo de mudança de paradigma de custos no setor público, influenciando

fortemente, com sua capacidade técnica, o processo de criação de bases e

implementação do sistema.

Há tempos que a influência dos custos é questionada de maneira

veemente na geração de produtos e serviços da ação pública, em sua aplicabilidade

prática e em seus reais impactos na orçamentação das organizações.

Quando associada à prática orçamentária, a visão orgânica dos custos

nas instituições governamentais vislumbra a necessidade de implementação de uma

nova configuração, capaz de proporcionar a estas instituições um senso de direção, um

novo olhar sobre as necessidades sociais e seu reflexo junto ao direcionamento dos

recursos que fazem seu saneamento.

Peregrina na administração pública há muitos, especulações e até mesmo

15

transformar o mero controle do gasto público em um controle mais intensivo dos custos

das ações envolvidas nestes gastos.

Em virtude de tamanha relevância do assunto em tela, faz-se necessário

um estudo aprofundado desta informação de custo para dotar os principais

destinatários destas, tais como os gestores das atividades, a gestão central dos órgãos,

os stakeholders com legitimidade para o controle e gestores das unidades

organizacionais.

Tendo como pressuposto fundamental dos sistemas de custos,

tomaremos como objeto de apoio a Racionalidade instrumental existente nos casos

estudados e nas teorias analisadas.

Um dos cernes da questão estudada é a observação de em quais

decisões típicas a informação de custo é usada como elemento fundamental de

estruturação do processo decisório e em que medida o sistema de custos é integrado

com o de Contabilidade e Finanças Públicas viabilizando o controle por parte dos

gestores e o fornecimento de dados para a tomada de decisão gerencial.

Este trabalho se propõe a discussão e análise da relação custo x atividade

que, para alguns parece pragmática, mas que no entanto, possui uma lacuna que

configura mais um paradigma da ação governamental: a eficiência do gasto público em

razão dos custos alocados nas respectivas atividades geradas a partir do planejamento

e execução orçamentária dos governos.

É com este intuito que este projeto será desenvolvido, objetivando agregar

valor à criação e utilização de um Sistema de Custos na Administração Pública

Brasileira capaz de dotar os diversos sistemas governamentais de subsídios para uma

16 1.1 Objetivo Final

Analisar as motivações que influenciaram a implementação de um

Sistema de Informação de Custos no Setor Público.

1.2 Objetivos Intermediários

Derivados do objetivo final, abaixo se encontram especificados os

objetivos intermediários que contribuem para a análise das motivações que levaram o

governo federal a implementar um sistema de informação de custos na máquina

administrativa.

Identificação da experiência internacional de implementação de um

Sistema de Custos no setor público que serviu de referencia para o

modelo brasileiro;

Analisar os impactos subjacentes a estas experiências;

Relacionar as virtudes e deficiências destas práticas encontradas com

ação orçamentária pública brasileira;

Identificar fundamentações legais e definir bases conceituais e práticas

que constituem motivações para a implementação na administração

pública brasileira de um sistema de informação de custos; e

Apresentação do modelo brasileiro implementado no Governo Federal

17 1.3 Delimitação do estudo

Conforme estabelecido no objetivo geral e nos intermediários, o estudo se

propõe à análise de fatos ocorridos em determinado período que será utilizado como

parâmetro de correlação com os custos das ações públicas e o valor efetivamente

gasto.

Além disto, o estudo limitar-se-á aos aspectos orçamentários técnicos,

não cabendo discussão político ideológica da identificação e análise da hipótese em

questão.

1.4 Relevância do estudo

Esta pesquisa justifica-se pela crescente relevância do fator custo na

tomada de decisão no setor público a nível internacional junto às ações governamentais

para uma execução mais eficaz dos títulos orçamentários e a conseqüente redução dos

gastos públicos proporcionando maior eficiência nos gastos do orçamento originalmente

aprovado.

1.5 Metodologia

Esta seção é dedicada à verificação das metodologias utilizadas para a

busca de dados concernentes a implementação dos sistemas de custos e às

18

Serão explicitadas as metodologias científicas que serão utilizadas no

estudo, definindo o tipo de pesquisa, o universo e a amostra, a seleção dos sujeitos de

pesquisa, a coleta e tratamento de dados, e ainda as limitações que o método utilizado

possui.

1.6 Tipo de Pesquisa

A fim de estabelecer o tipo de pesquisa a ser utilizado, toma-se como

base a taxonomia apresentada por Vergara (2007), que a qualifica quanto aos fins e

quanto aos meios.

Quanto aos fins será uma pesquisa descritiva e explicativa. Descritiva,

pois buscará expor conceitos relacionados aos Sistemas de Custos, e Explicativa, pois

visa explicar o fenômeno, isto é, a influência desta ferramenta junto às instituições

públicas e processos orçamentários.

Quanto aos meios será um estudo de caso que visa a apresentação do

processo de implementação da ferramenta. Adicionalmente serão efetuadas uma

pesquisa bibliográfica e pesquisa de campo. Bibliográfica, pois será realizado um

estudo sistemático em referências conhecidas e artigos que tratam o tema, para

fundamentação teórico-metodológica do trabalho. Pesquisa de campo, pois será

realizada uma investigação empírica com os diversos agentes que atuam junto a

contabilidade de custos nas estruturas brasileiras.

Foi efetuada a definição dos parâmetros da pesquisa e a seguir a coleta

de dados por meio da verificação em periódicos nacionais e internacionais de

19 1.7 Universo e amostra

A pesquisa tem como universo, experiências nacionais e internacionais.

Os sujeitos serão os agentes públicos que atuam no processo de elaboração e

execução do orçamento público governamental e no controle de custos das ações

públicas.

1.8 Coleta de Dados

A primeira fase da coleta de dados buscou informações capazes de

conceituar terminologias relacionadas a contabilidade de custos e para a capacidade de

gestão dos mesmos. Para isso, foi realizada uma pesquisa bibliográfica em livros,

teses, dissertações e artigos de contabilidade e finanças públicas. Foram também

consultados sítios eletrônicos especializados no assunto para a busca de dados sobre a

execução do orçamento e controle de custos na gestão pública dos locais selecionados.

Na segunda fase da coleta de dados foram realizadas entrevistas

semi-estruturadas com gestores públicos que possuem relação com o tema em questão.

Os próximos passos que realizados consubstanciaram-se em pesquisas

de campo e pesquisa documental junto aos órgãos da administração pública que

possuem autonomia para planejamento e orçamentação governamentais bem como

20 1.9 Tratamento de Dados

O tratamento inicial dado às informações coletadas nesta pesquisa está

voltado para a comparação entre as evidencias empíricas coletadas nos periódicos que

tratam da questão do custo na atividade pública.

Considerando os dados coletados, a fim de identificar quais foram as

medidas implementadas nas últimas década com o intuito de instrumentalizar

gerencialmente a administração pública com um Sistema de Custos que visa a redução

do nível de gastos no processo orçamentário, foi realizado o tratamento e posterior

interpretação dos dados com a utilização do método fenomenológico.

1.10 Limitações do Método

O método escolhido para o estudo possui algumas limitações

apresentadas e explicadas a seguir.

Primeiramente, o estudo será realizado com amostras do setor público

internacional e brasileiro e, portanto, não pode ser generalizado, uma vez que se refere

a um universo restrito e pode não representar o ocorrido em outras nações.

A metodologia selecionada para este trabalho de pesquisa apresenta

algumas limitações. Primeiro, o fato de ter delimitado o estudo à relação de poucas

variáveis pode dar como resultado alguns problemas estatísticos devido à omissão de

outras variáveis que, a priori, são consideradas como não determinantes. Isto

ocasionaria que o componente residual do modelo a estimar seja grande, podendo

levar a resultados ou conclusões estatísticas errôneas ao momento de testar a

21

Ademais, como o assunto a ser estudado é submetido a um processo de

mudança intenso, as informações obtidas por ocasião da finalização da pesquisa

podem não corresponder ao contexto de sua implementação sendo necessária a

atualização de seu ferramental para aplicabilidade prática.

Outra principal limitação das análises empíricas efetuadas neste estudo

diz respeito à limitação de estudos mais detalhados e de bibliografia especializada. É

exatamente com o intuito de fornecer tais informações para o ambiente acadêmico e

organizacional que este esboço está encadeado em uma seqüência lógica de

atividades prática e de desenvolvimento de conteúdo.

A omissão de informações e às restrições impostas pelos sistemas

contábeis da gestão pública, o que inviabiliza informações sobre processos de

compras, registros contábeis e tomadas de contas também configura limitação

significativa.

Finalmente, também como limitação do método, a parcialidade do

pesquisador pode influenciar no resultado da análise, considerando o conhecimento e

22 2. O Estudo de Custos

Segundo definições de Hart (2001) e Vieira (2006), rever uma literatura

constitui um passo importante no desenvolvimento das pesquisas e trabalhos

científicos. Para eles, esta atividade tem o propósito de estabelecer base para o

problema alvo da pesquisa, destacando as inferências dos principais autores bem como

permitindo interpretação dos dados apresentados a partir da argumentação teórica do

autor sobre o tema pesquisado.

Em se tratando de um estudo sobre custos para subsidiar a efetiva

implantação de sistema de informação de custos na administração pública federal, em

curso pelo Ministério da Fazenda e pelo Ministério do Planejamento, Orçamento e

Gestão, cabe, neste caso, a consideração da revisão de literatura sobre experiências

de implantação e uso de sistemas de informação de custos.

Sendo assim, não poderia ser diferente a caracterização da revisão de

literatura como metodologia científica, tal como ocorre em Swaelen (2008). Ao afirmar

isto, pressupõe-se que a especificação de uma pergunta de pesquisa, a seleção da

base de dados e a análise das respectivas evidências.

De modo a manter a isenção nos julgamentos que tangenciam a

sistemática do gerenciamento dos custos e suas experiências observadas em diversos

países, foi escolhida dentre as classificações de Jackson (1980), a metodologia

denominada como sistemática que, por seus critérios, inibe em determinado grau as

preferências do pesquisador e sua parcialidade de julgamento.

Nesta pesquisa foram efetuadas definições de terminologias e temas

correlatos, viabilizando e tornando claro o objeto de estudo.

Conceitos fundamentais tais como efetividade, eficácia, eficiência, custo,

despesa e sua relação com o produto ou serviço ofertado pelo Estado foram utilizados

23

Além disso, conceitos básicos que tangenciam as atividades de controle e

auditoria foram abordados em caráter comparativo, servindo de suporte ao estudo

aprofundado do gasto.

São objeto de pesquisa, adicionalmente, os diferentes Métodos de

Custeio utilizados em âmbito contábil quando então forem consideradas suas

características, prós e contras, casos de adoção e limitações dos mesmos nas

experiências internacionais.

O esboço foi estruturado à luz das análises empíricas da utilização da

ferramenta gerencial sistema de custos e sua dialética com os gastos executados nas

ações governamentais.

Segundo Ittner a contabilidade de custos tem como parâmetro primordial o

estabelecimento de medição de desempenho alegando a partir daí, a obrigatoriedade

da manutenção de um sistema de custos nas organizações.

Entretanto, Vicente Pina ressalta que um ideário como a “new public

management” (NPM) e iniciativas similares podem proporcionar diferentes resultados

em cada país, devido a sua história, cultura e suas instituições e por isto, a criação de

um sistema de custos válido e eficiente está intimamente ligada ao contexto das

organizações públicas ou privadas.

Em analogia, Dale R. Geiger compara os Estados Unidos na Guerra Fria

com os freqüentes esforços das organizações em relação à redução dos custos. Ele

estabelece que as ações contra a ampliação dos custos das atividades organizacionais

devem ser tratadas como uma “guerra” e como tal, devem ser munidas de estratégias,

novas táticas e armas para combatê-la.

Dale R. Geiger pressupõe como imprescindível uma combinação de

estudo acadêmico, investigação da gestão governamental , e a experiência de gestão

24

Como os recursos tornam-se cada vez mais restritos, a gestão de custos

se torna a cada dia mais importante. Na verdade, pode-se argumentar que a gestão

não é necessária se os recursos são abundantes. Gastar dinheiro é fácil e qualquer

gestor pode pensar em maneiras de utilizar mais recursos.

Geiger destaca ainda que a habilidade gerencial apresenta maior

relevância quando os recursos se encontram em declínio e com uma gestão dos custos

estável neste ambiente, aumenta a exigência, pois a missão então se torna crítica.

Outros fatores foram abordados neste estudo, tais como os aspectos

relacionados à bibliografia de Mintzberg que versam sobre diferentes padrões de

estratégia organizacional objetivando traçar um modelo de excelência em gestão

organizacional de custos dotado da estratégia mais adequada ao contexto institucional

público brasileiro.

Por fim, a fundamentação aqui apresentada, não se esgota e deverá

ainda ser complementada com outras bases teóricas e relatos de experiências

vivenciadas por gestores e agentes políticos no decorrer da pesquisa na medida em

que forem sendo feitos com este estudo, novas descobertas, o que, aliás, é intrínseco e

peculiar ao processo de pesquisa, desenvolvimento e multiplicação de conhecimentos

25 3. Fundamentos Teóricos

Como propósito de auxiliar a compreensão do estudo foi efetuada

definição de terminologias e temas correlatos, para viabilizar e tornar claro o objeto de

estudo.

3.1 Conceitos fundamentais

Ao se descrever aspectos relacionados à mudanças impostas pela

implementação de um sistema de custos no setor público apresento aqui, alguns

conceitos fundamentais que permearam os processos de reforma que ocorreram na

administração pública em diversos países. São terminologias que constituem uma

forma de acompanhamento, monitoração e mensuração das ações inerentes às

atividades reformistas. São termos essenciais que viabilizam a compreensão e

direcionam o estudo de custos:

• Efetividade – entendida como o efeito ou o impacto transformador

causado pelos serviços prestados ou pelos bens disponibilizados por uma organização

sobre uma realidade que se pretende modificar. Pode também ser representada pelos

benefícios, efeitos ou impactos, diretos ou indiretos, resultantes do exercício do papel

institucional de uma organização e ainda refletida na satisfação das necessidades e dos

desejos de clientelas especificas e/ou difusas, por meio dos serviços prestados por uma

organização.

• Eficácia - representada pelo atendimento aos requisitos dos serviços prestados ou dos bens disponibilizados definidos por clientelas específicas, ou pelo

atendimento a compromissos implícitos assumidos com clientelas difusas. É resultante

do atingimento de objetivos pactuados, de forma implícita ou explícita, com clientelas

26

meio da prestação de serviços ou da disponibilização de bens. A eficácia mede a

relação entre os resultados obtidos e os objetivos pretendidos, ou seja, ser eficaz é

conseguir atingir um dado objectivo.

• Eficiência – aferida com relação do rendimento dos insumos aplicados

na prestação de serviços ou na disponibilização de bens. É referenciada por meio da

obtenção de produtividade constante e da utilização racional de um conjunto de

insumos, necessários à produção de bens ou à disponibilização de serviços podendo

também ser representada pela relação entre o custo e o benefício envolvidos na

prestação de serviços ou na produção de bens. A eficiência refere-se a relação entre os

resultados obtidos e os recursos empregados. Existem diversos tipos de eficiência, que

se aplicam a áreas diferentes do conhecimento.

3.2 Conhecendo Custo

Segundo Machado (2010), a questão do custo no setor público tem sido

tratada nos últimos tempos de modo aprofundado, principalmente no bojo da

reformulação dos sistemas contábeis brasileiros para adaptação aos sistemas de

contabilidade internacional. Esta reconfiguração têm sido tratada, não como uma mera

perspectiva técnica que lhe é peculiar, mas como uma questão de Estado. Reformular

os sistemas contábeis para incorporação do Regime de Competência gera uma

mudança radical e endêmica nos sistemas contábeis, financeiros, orçamentários e

patrimoniais, o que envolve questões políticas que estão sendo acompanhadas com

muito esmero pelas equipes responsáveis pois reflete uma formulação institucional que

viabiliza o saneamento das necessidades em caráter permanente do Estado Brasileiro.

Maher (2001), em seus estudos e pesquisas, afirma de maneira enfática,

tentando diferenciar radicalmente custo de despesas, que o custo representa um

27 “Em nosso dia-a-dia, compramos muitas coisas diferentes: roupas, alimentos, livros, uma lâmpada, talvez um automóvel etc. O preço de cada item mede o sacrifício de que precisamos fazer para adquiri-lo. Independentemente de pagarmos imediatamente ou de pagarmos no futuro, o custo do item é estabelecido pelo seu preço.” (Maher, 2001, p.64)

De modo geral, custos são os gastos efetuados no processo de fabricação

de bens ou de prestação de serviços (Martins, 2003); no caso de uma indústria, são os

fatores utilizados na produção, como: matérias primas; salários e encargos sociais dos

operários da linha de produção; e a depreciação das máquinas, dos móveis e das

ferramentas utilizadas no processo produtivo. No caso do governo, são medidas

monetárias dos sacrifícios financeiros com os quais têm de arcar a fim de atingir seus

objetivos, sendo considerados esses ditos objetivos, a utilização de um produto ou

serviço qualquer, utilizados na obtenção de outros bens ou serviços.

Antecedendo a abordagem sobre os métodos de custeio, seguem alguns

de seus conceitos para melhor compreensão do assunto. As classificações que

poderão ser atribuídas ao custo serão evidenciadas na quadro a seguir:

Tabela 1: Definições gerais sobre custos

Tipo de Custo Definição

Custos Fixos “Custos fixos são aqueles que tendem a permanecer num determinado nível, entre certos limites no uso da capacidade instalada da entidade”. Koliver (2003, p.30)

Custos Variáveis

“Define-se custos variáveis como os custos que variam em função da variação do

volume de atividade, ou seja, da variação da quantidade produzida no período”.Dutra

(1995, p. 37)

Custos Diretos

“Custos diretos são os custos que estão relacionados a um determinado objeto de

custo e que podem ser identificados com este de maneira economicamente viável”.

Horngren, Foster e Datar (2000, p. 20)

Custos Indiretos Custos que “não oferecem condição de uma medida objetiva e qualquer tentativa de

alocação tem de ser feita de maneira estimada e muitas vezes arbitrária (...). São os

Custos Indiretos com relação aos produtos”. Martins (2003, p. 49)

Portadores

Finais de Custos

São os produtos (bens e mercadorias) e/ou serviços objeto de custeio. Martins (2003,

p. 49)

28

Inúmeros autores apresentam posicionamentos contrários no que se

refere à dicotomia custo versus despesa. Enquanto o custos é considerado como um

sacrificio de recursos, a despesa refere-se aos gastos representados pelos valores dos

bens ou serviços consumidos direta ou indiretamente para obtenção de receitas,

assumidos de forma voluntária, não se relacionando com as atividades produtivas da

empresa.

Para a Contabilidade, despesas é o gasto necessário para a obtenção de

receita. As Despesas são gastos que não se identificam com o processo de

transformação ou produção dos bens e produtos. As despesas estão relacionadas aos

valores gastos com a estrutura administrativa e comercial da empresa. Ex: aluguel,

salários e encargos, pró-labore, telefone, propaganda, impostos, comissões de

vendedores etc. Elas ainda são classificadas em fixas e variáveis, sendo as fixas

aquelas cujo valor a ser pago não depende do volume, ou do valor das vendas,

enquanto que as variáveis são aquelas cujo valor a ser pago está diretamente

relacionado ao valor vendido.

É importante frisar que, contabilmente, despesa não é sinônimo de custo,

uma vez que este último é relacionado com o processo produtivo de bens ou serviços,

enquanto que despesa diz respeito (de uma forma genérica) aos gastos com a

manutenção das atividades da entidade.

Tecnicamente, as despesas podem ser ainda consideradas como

diminuições nos benefícios econômicos ou potencial de serviços durante o período

contábil na forma de saídas ou consumo de ativos ou incorrência de passivos que

resultam em diminuições no patrimônio, diferentes daquelas relacionadas a

distribuições aos proprietários. (IPSASB, 2009).

Independentemente da calssificação em custo ou despesa é

29

em bens e/ou serviços e portanto torna-se necessária a compreensão destes termos

para melhor entendimento do gerenciamento dos custos das organizações.

Produto, de forma geral é o resultado de atividades ou de processos que

pode ser oferecido em um mercado para satisfazer a um desejo ou necessidade, ou

seja, é uma compilação de diversos fatores, portanto envolve custos. Enquanto o

serviço é o trabalho na sua acepção ampla e fundamental, podendo ser realizado não

só através dos recursos humanos (trabalho humano) como também através das

máquinas e equipamentos (trabalho mecânico). É trabalho em processo, ou seja,

serviço é trabalho na concepção dinâmica do termo, trabalho em ação e também

considera em sua mensuração e precificação, os custos.

Todo o processo de mensuração, monitoração, e acompanhamento dos

custos envolve ações relacionadas às atividades de controle e auditoria.

O controle é uma das funções que compõem o processo administrativo. A

função controlar consiste em averiguar se as atividades efetivas estão de acordo com

as atividades que foram planejadas. É a comparação do resultado das ações com

padrões previamente estabelecidos, com a finalidade de corrigi-las se necessário. Em

contabilidade, o controle é uma das funções básicas de um sistema contábil.

Já a auditoria é entendida como um exame cuidadoso, sistemático e

independente das atividades desenvolvidas em determinada empresa ou setor, cujo

objetivo é averiguar se elas estão de acordo com as disposições planejadas e/ou

estabelecidas previamente, se foram implementadas com eficácia e se estão

adequadas (em conformidade) à consecução dos objetivos. Podem ser classificadas

em: auditoria externa e auditoria interna. Porém, ambas estão diretamente relacionadas

à verificação dos custos das decisões organizacionais.

Evidenciados os elementos que envolvem os custos e sua base conceitual

fundamental, apresento abaixo alguns métodos de custeio que poderão ser utilizados

30 3.3 Conhecendo os Métodos de Custeio

Os métodos de custeio podem ser definidos como a forma de alocar o

custo de produção de um determinado produto ou serviço. Estes custos englobam tanto

os variáveis, despesas que são diretamente proporcionais à oferta dos bens ou

serviços, quanto os fixos, que não são diretamente alterados pelo acréscimo ou

decréscimo da produção.

Os fundamentos dos métodos de custeio são regidos por vários conceitos,

tornando necessária a diferenciação entre custos e gastos de uma organização. Desta

forma, entende-se por gastos o valor dos bens e/ou serviços adquiridos pela

organização. É importante ressaltar que os gastos englobam as ineficiências do sistema

produtivo. Os custos são aqueles valores dos bens e/ou serviços consumidos

eficientemente na produção de outros bens e/ou serviços (KLIEMANN NETO, 1990).

Segundo Eller (2000, p. 79), as formas de apuração dos valores de custos

dos bens, mercadorias ou serviços das entidades públicas e privadas que constituem

os Métodos de Custeio, “tem como função determinar o modo de como será atribuído

custo aos produtos”.

Dentro desta perspectiva, são apresentados três métodos de custeio

vislumbrados na literatura correlata:

Custeio por Absorção

Custeio Variável

31 3.4 Método de Custeio por Absorção

Este método apura o valor dos custos dos bens ou serviços, tomando

como base todos os custos da produção, independentemente de sua classificação

contábil, quer sejam fixos ou variáveis, diretos ou indiretos. Megliorini (2001, p. 3)

Uma de suas vantagens é a manutenção da coerência com os Princípios

Fundamentais de Contabilidade, editados pela resolução 750/93 do Conselho Federal

de Contabilidade, principalmente no que se refere ao Princípio da Competência.

Corroborando com a idéia da Competência, ele reconhece todos os custos

de produção como despesas somente no momento da venda, demonstrando de forma

mais apropriada a confrontação da receita com a despesa, na apuração do resultado.

Por esta justificativa, no Brasil, esta metodologia é aceita pelo fisco.

Em contrapartida, podemos destacar dois fatores que representam

desvantagem do método de custeio por absorção. Em primeiro lugar, o fato do mesmo

apresentar pouca quantidade de informações para fins gerenciais, pois serve

basicamente à valoração dos estoques e das despesas com produtos ou serviços

vendidos.

Ademais, como este sistema considera a alocação de todos os custos aos

bens, mercadorias ou serviços, há a necessidade de rateio dos custos indiretos, o que

torna as informações de custos frágeis, visto que os rateios estão sujeitos ao

subjetivismo oriundo do julgamento humano.

Para Megliorini (2001, p.62), a dificuldade que encontramos para alocar

custos indiretos reside na definição da base de rateios a ser utilizada, pois é uma tarefa

que envolve aspectos subjetivos e arbitrários. Se o critério adotado não for bem

consistente, o resultado de custos ficará por certo deficiente para atender aos fins a que

32

Nesse sentido, o gestor do custeio por absorção tem um desafio no

momento de definir qual a base será utilizada para o rateio em execução.

Para melhor compreensão de sua aplicabilidade considero, neste estudo,

as alternativas de aplicação que configuram princípios deste. São eles:

Custeio por Absorção Ideal: Alguns autores se referem a este princípio como

absorção parcial pois ele considera que todos os custos fixos e variáveis devem

ser alocados aos produtos, exceto aqueles relacionados às perdas. Neste

princípio, parte-se do pressuposto que o custo do produto é independente do

volume produzido, não tendo, portanto, responsabilidade sobre as perdas

ocorridas no período da avaliação. Os gastos incorridos que não são

contemplados neste princípio são mensurados em forma de perdas, sejam elas

decorrentes de ociosidade, retrabalho, ineficiência, ou unidade de refugo.

(BORNIA, 1995; KRAEMER, 1995).

Custeio por Absorção Total: Considera que todos os custos fixos e variáveis

devem ser repassados aos produtos, inclusive as perdas. Na realidade, este

princípio trabalha com o conceito de gasto da organização, repassando todas as

ineficiências do sistema ao custo (BORNIA, 1995; KRAEMER, 1995; MÜLLER,

1996).

3.5 Métodos de Custeio Variável

Podendo receber outras nomenclaturas, tais como custeio direto ou

marginal (MÜLLER, 1996), visa minimizar as distorções existentes nos parâmetros de

distribuição exigidos na metodologia por absorção. No custeio por absorção os custos

fixos são rateados aos produtos e/ou serviços enquanto que no custeio variável estes

custos são tratados como despesas, e são classificados diretamente no resultado.

33

Müller considera que os custos fixos não devem ser inseridos no custo dos

produtos ou serviços ofertados, considerando que apenas os custos variáveis incidem

na elaboração do produto. Neste caso, os custos fixos são tratados como despesas do

período.

Em virtude da sofisticação atribuída ao método, principalmente se

comparado ao custeio por absorção, tem uma utilização diminuta nas organizações.

Ao descrever o custeio variável, Kraemer (1995) destaca que “defensores

do custeio variável afirmam que os custos fixos estão mais estreitamente relacionados

com a capacidade de produzir do que com o volume de produção, e que qualquer rateio

destes aos produtos (ou as atividades) é subjetivo e altamente questionável”.

Como na maioria dos casos, os custos variáveis também são diretos a

redução da necessidade de rateio deve-se ao fato de que no sistema de custeio

variável, são alocados aos produtos e/ou serviços, somente os custos variáveis, o que

concorre para a exclusão dos rateios dos custos indiretos.

Nesta perspectiva, quando se depura os custos indiretos da composição

dos custos unitários de cada produto e/ou serviço e o leva direto ao resultado,

permite-se demonstrar quanto cada produto e/ou permite-serviço contribuiu para o resultado final da

entidade por meio da margem de contribuição de cada produto o que permite mensurar

de modo individualizado o resultado de cada unidade em relação ao todo.

A vantagem verificada neste método é apresentada por Megliorini (2001,

p.137) ao afirmar que “permite aos administradores utilizar os custos como ferramenta

auxiliar na tomada de decisões”. Com isto, consideramos o método como grande fonte

de subsídio para dotar o gestor de informações gerenciais.

Sua desvantagem está associada à inobservância dos Princípios

Fundamentais de Contabilidade, em especial ao princípio da competência, ao levar

diretamente para o resultado, os custos fixos referentes a produtos e/ou serviços que

34 3.6 Método de Custeio ABC

O sistema de custeio baseado em atividades (ABC – Activity Based

Costing) procura, igualmente, amenizar as distorções provocadas pelo uso do rateio,

necessários aos sistemas tratados anteriormente, principalmente no que tange ao

sistema de custeio por absorção.

Podendo ser considerado uma evolução dos sistemas anteriormente

tratados, onde sua ligação com as atividades envolvidas no processo representam

simples aprofundamento do sistema de custeio por absorção, o “Custeio Baseado em

Atividades” é descrito por Martins (2003, p. 87) como uma metodologia de custeio que

procura reduzir sensivelmente as distorções provocadas pelo rateio arbitrário dos

custos indiretos.

Neste sentido, sua fundamentação encontra-se na identificação de forma

clara, com seqüenciais rastreamentos, dos agentes causadores do custo, para lhe

imputar o valor.

A idéia básica é atribuir primeiramente os custos às atividades e

posteriormente atribuir custos das atividades aos produtos. Sendo assim, primeiramente

faz-se o rastreamento dos custos que cada atividade causou, atribuindo-lhes estes

custos, e posteriormente verificam-se como os portadores finais de custos consumiram

serviços das atividades, atribuindo-lhes os custos definidos.

Seguindo esta premissa, “o Custeio Baseado em Atividades parte da

premissa de que as diversas atividades desenvolvidas geram custos e que os produtos

consomem essas atividades”. Eller (2000, p.82)

Para Martins (2003, p.96) ao atribuir custos às atividades e aos produtos

utilizam-se de direcionadores que poderão ser distribuídos em dois tipos, os

direcionadores de custos de atividades e os direcionadores de custos de recursos. O

35

para custear produtos enquanto o segundo a maneira como as atividades consomem

recursos e serve para custear as atividades.

Sendo o objeto deste estudo a gestão pública, para melhor compreender

este método, é mister conceituar atividade que segundo Nakagawa (2001, p.42),

constitui “um processo que combina, de forma adequada, pessoas, tecnologias,

materiais, métodos e seu ambiente, tendo como objetivo a produção de produtos”, ou

seja nesta metodologia deve ser verificada a ponderação das atividades envolvidas em

cada processo de produção, seja de uma mercadoria ou um serviço gerado pela

administração pública que seja então reconhecida como objeto de custeio.

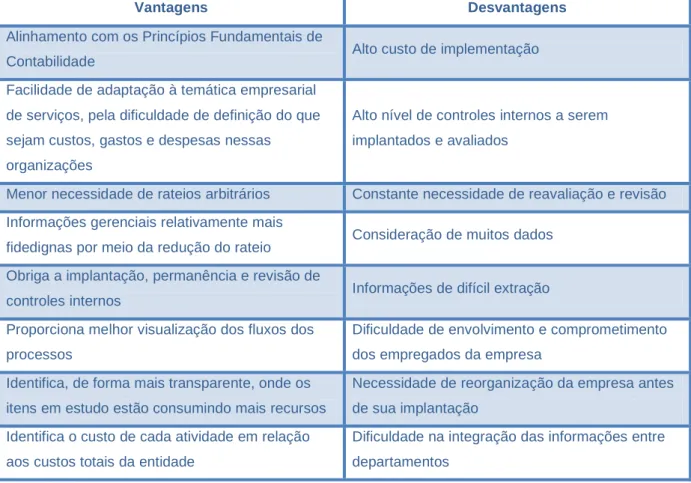

Abaixo destacamos um conjunto de vantagens e desvantagens (Martins,

2003) associadas à metodologia para elucidação e justificativa de utilização:

Tabela 2: Vantagens e Desvantagens do Método de Custeio ABC

Vantagens Desvantagens

Alinhamento com os Princípios Fundamentais de

Contabilidade Alto custo de implementação

Facilidade de adaptação à temática empresarial

de serviços, pela dificuldade de definição do que

sejam custos, gastos e despesas nessas

organizações

Alto nível de controles internos a serem

implantados e avaliados

Menor necessidade de rateios arbitrários Constante necessidade de reavaliação e revisão

Informações gerenciais relativamente mais

fidedignas por meio da redução do rateio Consideração de muitos dados

Obriga a implantação, permanência e revisão de

controles internos Informações de difícil extração

Proporciona melhor visualização dos fluxos dos

processos

Dificuldade de envolvimento e comprometimento

dos empregados da empresa

Identifica, de forma mais transparente, onde os

itens em estudo estão consumindo mais recursos

Necessidade de reorganização da empresa antes

de sua implantação

Identifica o custo de cada atividade em relação

aos custos totais da entidade

Dificuldade na integração das informações entre

36

Pode ser empregado em diversos tipos de

empresas (industriais, comerciais, de serviços,

com ou sem fins lucrativos)

Falta de pessoal competente, qualificado e

experiente para implantação e acompanhamento

Pode, ou não, ser um sistema paralelo ao sistema

de contabilidade

Necessidade de formulação de procedimentos

padrões

Pode fornecer subsídios para gestão econômica,

custo de oportunidade e custo de reposição

Maior preocupação em gerar informações

estratégicas do que em usá-las

Possibilita a eliminação ou redução das atividades

que não agregam valor ao produto

Fonte: Autor

A aplicabilidade dos métodos, varia conforme as características das

organizações, seu ramo de atividade, porte, nível de detalhamento desejado dos

valores de custos, objetivos gerenciais, entre outros. Ademais, além de entender qual o

conceito de cada um destes princípios, é necessário que se compreenda quando, como

37 3.7 Regimes Contábeis

A aplicação dos regimes contábeis como procedimento ou técnica adotado

para a realização dos registros dos fatos aplicados à ciência contábil estabelece as

diretrizes para classificação das variações ou alterações patrimoniais.

Neste sentido, torna-se imprescindível o estudo dos principais regimes

adotados pela contabilidade com o propósito de verificar seu efetivo impacto na

apuração dos custos das atividades e serviços públicos.

O Regime de Caixa

Reconhecido também pela doutrina de regime de gestão anual, é o regime

em que se consideram receitas e despesas do exercício, tudo o que for recebido ou

pago durante o ano financeiro, ainda que se refiram a receitas e despesa realizadas em

exercícios anteriores.

Em outras palavras, este regime reconhece somente as transações e

eventos no momento do ingresso ou desembolso do dinheiro.

Com base nesta perspectiva, podemos afirmar que ele é capaz de

mensurar o resultado financeiro geral de um período pela diferença entre o recurso

recebido e o recurso pago.

Sendo considerados para efeito de caixa os saldos em recursos

financeiros e depósitos e como valores de aproximação de caixa os investimentos e

aplicações de curto prazo, este regime apresenta uma abordagem restritiva, uma vez

que, não fornece informações sobre demais ativos e passivos, nem tampouco quanto

38

comprometimento futuro dos ativos por meio da geração de passivos. Esta visão restrita

ao período de lançamento, despreza ainda, no que se refere a sua pretensão gerencial,

os demais fluxos de recursos que porventura poderão causar danos a capacidade do

governo de prestação de serviços atuais e futuros à sociedade.

Na contabilidade pública, obedecendo aos parâmetros do artigo 11° da Lei

n° 4320/64, este pagamentos são convencionalmente c lassificados como correntes e

de capital, dependendo da vida útil do ativo recebido numa transação recíproca.

Por orientação legal, estes dispêndios serão ainda distribuídos e

classificados conforme sua função e natureza.

Entretanto, embora este método apresente estas limitações, algumas

virtudes lhe são atribuídas como por exemplo a clareza e popularização de seus

conceitos, o que permite maior nível de controle pelo legislativo, fortalecendo assim o

controle parlamentar sobre os gastos e receitas praticados no exercício.

Tabela 3: Regime de Caixa – Vantagens e Desvantagens

REGIME DE CAIXA

Vantagens Desvantagens

É eficaz em disponibilizar informações focadas no fluxo monetário de recursos

Incapacidade de oferecer uma visão e análise holística da organização

Facilmente compreendida pelos usuários

Escopo limitado, deficiente para mostrar o impacto das transações resultantes de recursos fora do período corrente.

Permite a avaliação da execução orçamentária

Incapaz de satisfazer as demandas por

informações de ativos e passivos, e o impacto do consumo do estoque de ativos do governo. Nem apresentar as transações por tipo ou área.

Simples de implementar, agilidade na compilação dos dados e na produção de relatórios, confiável e comparável.

Focada somente no fluxo de caixa, ignorando outras fontes de recursos, as quais podem afetar a capacidade do governo em prover bens e serviços, no presente e no futuro.

Custos baixos devido ao baixo nível requerido de habilidades dos profissionais.

Transparência limitada aos recursos monetários, ignorando a transparência na administração de ativos e passivos.

39 O Regime de Competências (Accrual Basis)

Sendo tratado contemporaneamente como a pedra fundamental de

qualquer mudança relacionada aos sistemas contábeis e de custos em muitos países,

este regime é definido pelo Internacional Public Sector Accounting Standards Board

(IPSASB) 1, da seguinte forma:

“Regime contábil sob o qual transações e outros eventos são reconhecidos quando da sua ocorrência (e não somente quando do recebimento ou pagamento de caixa ou equivalentes). Portanto, as transações e eventos são registrados na contabilidade e reconhecidos nas demonstrações contábeis referentes aos respectivos períodos. Os elementos reconhecidos sob o regime de competência são ativos, passivos, patrimônio líquido, receitas e despesas.” (IPSASB, 2009)

Fundamentado nestes pilares, o regime de competência, nos países em

que foi adotado, se mostrou mais eficaz, uma vez que sobre sua base são registradas,

controladas e disponibilizadas informações não só de receitas e despesas, mas de

todas as transações que alteram o ativo e o passivo da instituição. No regime de

competência a contabilidade deve-se preocupar com a capitalização e depreciação de

todos os ativos (IFAC, 2000) e não apenas com a dimensão orçamentária, base do

regime de caixa. Trocando em detalhes, o regime de competência proporciona uma

dimensão das aplicações e investimentos da gestão pública ao longo de diversos

períodos sendo considerado como um regime muito eficaz no que se refere a

disponibilização de informações de base gerencial.

40

Com o propósito de ampliar a visibilidade deste regime, gerando-lhe maior

credibilidade para a sustentação das reformas contábeis ainda a serem realizadas em

outros países, a Organização para o Desenvolvimento e Cooperação Econômica

(OECD) em 2002, publicou um estudo que teve como objetivo elencar os países que já

o utilizam de alguma forma no universo governamental, como segue:

Tabela 4 – Situação mundial com relação à adoção do Regime de

Competência Puro em 2002

Status de Implementação / Utilização

Países Implementação total do regime de competência puro

Implementação do regime de competência modificado

Utilização do regime de caixa, porém com dados complementares em regime

de competência Austrália

Estados Unidos Finlândia

Japão Nova Zelândia

Países Baixos Portugal Reino Unido

Suécia Suíça Canadá Islândia Alemanha

Hungria Irlanda

Fonte: OECD, (2002)

Considerando que a necessidade de apuração de resultados e avaliação

de desempenhos conduz ao conceito de regime de competência, ao evidenciar a

presença maciça de muitos países desenvolvidos nesta pesquisa, a OCDE pretende

41

contábil otimizante, associada a geração de informações gerenciais consistentes que

apóiem a tomada de decisão nas diversas instâncias de governo.

A utilização do regime de competências segue um rito menos

conservador que o regime de caixa, uma vez que pressupõe o reconhecimento da

receita independentemente da arrecadação, o que viabiliza o gasto sem a exigência

inexorável da realização no caixa, destas disponibilidades.

A natureza das atividades governamentais implica na comparação entre

valores incorporados e desincorporados ao patrimônio público sendo o reconhecimento

desta alteração patrimonial a essência da aplicação deste regime.

Considerando que estas atividades governamentais geram alterações

quantitativas e qualitativas no patrimônio, há uma necessidade de se estabelecer

parâmetros de comparação das variações quantitativas (temporais) e qualitativas

(transações) por ocasião da apuração do resultado o que implica na inclusão de

receitas e de despesas conforme a metodologia de registro de estoques de ativos e de

passivos.

Sendo amplamente adotada no setor privado em virtude da uniformização

de seus procedimentos, o que permite a comparabilidade de resultados financeiros e de

mercado, a competência tem sido incorporada no setor público, corroborando com os

movimentos voltados para a melhoria da gestão pública, com vistas à mensuração do

custo efetivo das políticas e programas governamentais e adicionalmente como

subsídio válido para a elaboração dos instrumentos de planejamento e orçamento

público.

A adoção do regime de competência no setor público é considerada em

muitos países a primeira iniciativa em direção à implementação de um sistema de

custos aplicado ao setor público conforme veremos nos capítulos subseqüentes.

Dentre suas vantagens, Diamond (2002) destaca como principais as

42 Tabela 5 – Vantagens do Regime de Competência

REGIME DE COMPETÊNCIA

Vantagens

Proporciona melhor alocação de recursos Fortalece a transparência nas ações de governo

Melhoria na apuração dos custos de operação de todo o governo Melhor visão do impacto do governo na economia

Fornece informações para a tomada de medidas necessárias para reduzir desperdícios

Permitem avançar na identificação de riscos fiscais de longo prazo

43 4. As Experiências Internacionais

Partindo do pressuposto que a análise de fatores relativos aos Custos

contabilizados na Gestão Pública Federal constitui relevância significativa, haja vista a

série de benefícios que podem ser gerados com estas informações, tais como: melhor

subsídio para tomada de decisões gerenciais, decisões de compras, negociação entre

fornecedores, busca de realinhamento estratégico em função das relações custo versus

benefício e custo versus efetividade, e mais subsídio para as atividades de auditoria e

controle do uso dos recursos públicos, este estudo se propõe adicionalmente à

descrição de experiências internacionais relacionadas à implantação e ao uso de

sistemas de informação de custos na administração pública.

As informações relativas a estas experiências constituem resultado de

pesquisas em periódicos acadêmicos internacionais publicados em língua inglesa,

tomando por referência os casos observados nos países listados entre os primeiros 50

países institucionalmente mais desenvolvidos no ano de 2009.

Dentre os diversos países elencados nesta pesquisa, um deles ganha

projeção singular embora se caracterize como uma nação territorialmente menor que o

Brasil e com uma população significativamente menor. A Nova Zelândia,

considerando-se a caracterização supracitada, é um dos paíconsiderando-ses que apreconsiderando-senta a realização de uma

considerável reforma nos sistemas de informações contábeis preservando a coerência

e sistematização imprescindível ao processo.

Embora a Nova Zelândia seja um país que em seu histórico não apresente

situações profundamente críticas em sua economia desde pelo menos a crise de 1929,

apresentando uma estabilidade respeitável e índices consideráveis por todo esse

tempo, facilitando assim mudanças, há de contemplar que houve grandes

desconfianças antes as reformas devido às mentalidades ainda arraigadas num sistema

44

Historicamente a gestão neozelandesa foi traçada nos moldes britânicos

como o mesmo para o parlamento embora não haja desde 1951 uma câmara alta como

em Westminster. Isso se explica no imaginário de um Estado que se propõe

materialmente como forte ocasionando uma visão individual de poder hoje fora da

eficácia da práxis pública.

Como se tem visto, vários países estão adotando, gradativamente as

propostas do ideário conhecido por New Public Management (Novo Gerenciamento

Público) que tem por prerrogativas as diluições do sistema burocrático da máquina

estatal no intuito de melhor eficácia e funcionamento. Numa variegada gama de países

com miríades de diferenças administrativas o sistema tem abarcado muitas dúvidas

como também soluções quase comuns entre tais administrações. Dentre todos os

países que buscam o NPM a Nova Zelândia destaca-se pela absorção de praticamente

um sistema completo abrindo a discussão sobre o novo modelo nos fins da década de

1970. Na necessidade de se avançar nas melhorias do serviço público preconizando a

busca pela competência de seus órgãos, dirimindo demasiados custos e monitorando

ativos destinados à gestão pública possibilitando assim também a cobrança de outputs

o Controller and Auditor General aliado com o The New Zealand Society of Accoutants

expõem em 1978 as situações críticas que ao longo do tempo poderiam ocasionar

problemas para o funcionamento do sistema público baseadas no regime de

competência. A partir deste ato, uma série de mudanças irá ocorrer de modo gradativo

no espaço de duas décadas.

Sua economia, portanto, sofreu radicais modificações para se adaptar ao

sistema. Principalmente na década de 1980 a reforma do Estado fez com que subsídios

fossem removidos, aboliu controles de movimentação de capital e controle do Estado

dos preços. Sobre a máquina estatal colocaram-se muitas empresas no caminho da

privatização a fim de aliviar o peso do Estado no contribuinte e proporcionar a tais

empresas a aspirar competitividade no mercado. A diluição de tarifas e reavaliação da

carga tributária foram um importante passo para alçar posições no ranking mundial de

mercado, porém, não somente a desoneração estatal estaria como viés de uma