UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE CIÊNCIAS ADMINISTRATIVAS

PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO

LUIZ CARLOS SANTOS JÚNIOR

ANÁLISE EXPERIMENTAL DO EFEITO DA DIVERSIFICAÇÃO EM CARTEIRAS DE AÇÕES: A RELAÇÃO ENTRE RISCO E QUANTIDADE DE ATIVOS SOB A

ÓTICA DA ESTRATÉGIA INGÊNUA

LUIZ CARLOS SANTOS JÚNIOR

ANÁLISE EXPERIMENTAL DO EFEITO DA DIVERSIFICAÇÃO EM CARTEIRAS DE AÇÕES: A RELAÇÃO ENTRE RISCO E QUANTIDADE DE ATIVOS SOB A

ÓTICA DA ESTRATÉGIA INGÊNUA

Dissertação apresentada ao Programa de Pós-graduação em Administração da Universidade Federal do Rio Grande do Norte, como requisito para a obtenção do título de Mestre em Administração.

Orientador: Vinicio de Souza e Almeida, Dr.

LUIZ CARLOS SANTOS JÚNIOR

ANÁLISE EXPERIMENTAL DO EFEITO DA DIVERSIFICAÇÃO EM CARTEIRAS DE AÇÕES: A RELAÇÃO ENTRE RISCO E QUANTIDADE DE ATIVOS SOB A

ÓTICA DA ESTRATÉGIA INGÊNUA

Dissertação apresentada ao Programa de Pós-graduação em Administração da Universidade Federal do Rio Grande do Norte, como requisito para a obtenção do título de Mestre em Administração.

Orientador: Vinicio de Souza e Almeida, Dr.

Aprovada em:____/____/________

______________________________________ Prof. Dr. Vinicio de Souza e Almeida Universidade Federal do Rio Grande do Norte

Orientador

_______________________________________ Prof. Dr. Anderson Luiz Rezende Mol Universidade Federal do Rio Grande do Norte

Examinador

________________________________________ Prof. Dr. Márcio André Veras Machado

AGRADECIMENTOS

A realização deste trabalho foi possibilitada graças a participação de muitas pessoas em minha vida. Meus sinceros agradecimentos:

A Deus, pelas oportunidades e aprendizados que Ele sempre me proporcionou ao longo de minha vida.

A todos que fizeram parte de minha formação acadêmica, desde os professores dos ensinos básico, fundamental e médio até os professores do DEPEC/UFRN, DEST/UFRN e PPGA/UFRN. Agradeço aos professores Zivanilson Teixeira e Silva, Paulo Sérgio, Paulo Roberto Medeiros de Azevedo, Antônio Hermes Marques da Silva Júnior, Eduardo Henrique Silveira de Araújo, Antônio Sérgio Araújo Fernandes, Luciano Menezes Bezerra Sampaio, Anderson Luiz Rezende Mol e Márcio André Veras Machado. Ao meu professor orientador, Vinicio de Souza e Almeida, por ter aceitado o desafio de me orientar (apesar das restrições de tempo), pela ajuda na delimitação do trabalho, pela disponibilização do material (referências e dados), pelas conversas objetivas e francas etc. Muito obrigado.

Aos amigos, pessoas especiais em nossa vida, que estão conosco em todos os bons e maus momentos. Um abraço especial a Ana Paula Souza, Andesson Cavalcanti, Bruno Alexandre, Márcia Farias, Rodrigo Sena (In Memorian), Stanley Kreiter. A Rumenick Pereira, pela disponibilidade, ajuda, paciência e segurança no suporte estatístico dado a este trabalho.

A Luiza, minha companheira, pela paciência, compreensão e proporção de tantos bons momentos juntos. Obrigado a Maria de Fátima, pelo estímulo, ajuda e alegria contagiante.

“Um especulador é alguém que corre riscos dos quais ele está ciente; um investidor é alguém que corre riscos dos quais ele não está”.

RESUMO

Objetiva-se neste trabalho analisar a relação entre o risco e o número de ações de uma carteira para um investidor individual quando as ações são escolhidas através da “estratégia ingênua”. Para isso, realizou-se um experimento em que indivíduos selecionam ações para reproduzir essa relação. 126 participantes foram informados de que o risco do primeiro ativo escolhido seria uma média entre todos os desvios padrões das carteiras compostas por um único ativo, e o mesmo procedimento deveria ser usado para as carteiras compostas por duas, três e assim por diante, até 30 ações. Eles selecionaram os ativos que queriam em suas carteiras sem o suporte de uma análise financeira. Para fins de comparação, também foi realizada uma simulação hipotética de 126 investidores que selecionaram ações de um mesmo universo, através de um gerador de números aleatórios. Assim, cada participante real pode ser comparado por um investidor hipotético aleatório frente a mesma oportunidade. Foram observados padrões nas carteiras dos participantes individuais, caracterizando as curvas para as componentes das amostras. Como esses agrupamentos são subjetivos, utilizou-se posteriormente uma medida mais objetiva de comportamento: uma regressão linear simples para cada participante, com o intuito de predizer a variância da carteira em função do inverso do número de ativos. Além disso, foi realizada uma regressão agrupada sobre todas as observações, através de análise cross-section. A relação exponencial negativa ocorre, em média, mas não para a maioria dos indivíduos, muitos dos quais efetivamente “desdiversificam” quando adicionam títulos aparentemente aleatórios. Os resultados alcançados são ligeiramente piores usando-se um gerador de número aleatório. Esta descoberta desafia a crença de que apenas um pequeno número de títulos é necessário para que haja diversificação e mostra que é aplicável apenas a uma amostra grande. As implicações são importantes uma vez que muitos investidores individuais mantem poucas ações em suas carteiras.

ABSTRACT

The objective is to analyze the relationship between risk and number of stocks of a portfolio for an individual investor when stocks are chosen by "naive strategy". For this, we carried out an experiment in which individuals select actions to reproduce this relationship. 126 participants were informed that the risk of first choice would be an asset average of all standard deviations of the portfolios consist of a single asset, and the same procedure should be used for portfolios composed of two, three and so on, up to 30 actions . They selected the assets they want in their portfolios without the support of a financial analysis. For comparison we also tested a hypothetical simulation of 126 investors who selected shares the same universe, through a random number generator. Thus, each real participant is compensated for random hypothetical investor facing the same opportunity. Patterns were observed in the portfolios of individual participants, characterizing the curves for the components of the samples. Because these groupings are somewhat arbitrary, it was used a more objective measure of behavior: a simple linear regression for each participant, in order to predict the variance of the portfolio depending on the number of assets. In addition, we conducted a pooled regression on all observations by analyzing cross-section. The result of pattern occurs on average but not for most individuals, many of which effectively "de-diversify" when adding seemingly random bonds. Furthermore, the results are slightly worse using a random number generator. This finding challenges the belief that only a small number of titles is necessary for diversification and shows that there is only applicable to a large sample. The implications are important since many individual investors holding few stocks in their portfolios.

LISTA DE ILUSTRAÇÕES

Quadro 1 – Revisão de Literatura sobre o número de ativos que diversificam uma carteira

de investimentos 27

Quadro 2 – Resultados referentes à composição de carteiras de investimentos 32 Quadro 3 – Alguns resultados que envolvem a estratégia ingênua 36 Gráfico 1 – A relação entre o risco médio da carteira e o número de ativos para os

participantes e carteiras aleatórias 41

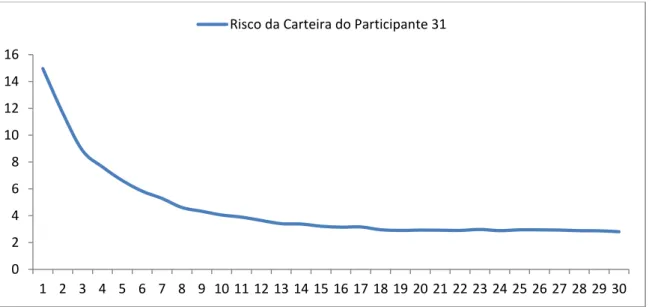

Gráfico 2 – Declínio Predominantemente Exponencial 42

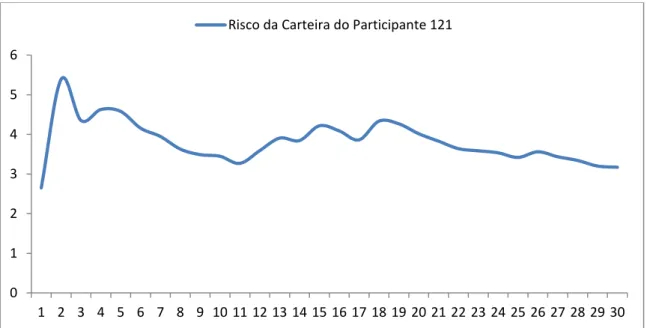

Gráfico 3 – Declínio Exponencial Errático 43

Gráfico 4 – Rápida Queda e Sem Tendência 43

Gráfico 5 - Outros 44

Gráfico 6 – Variância Normalizada das carteiras médias 57 Gráfico 7 – Média da Variância Normalizada Excessiva 58

Quadro 4 – Lista de Ações 68

Gráfico 8 – A redução do risco pela diversificação 71 Gráfico 9 - A relação entre o risco médio da carteira e o número de ativos para os

participantes e carteiras aleatórias 79

Gráfico 10 – Rápida Queda e Sem Tendência – Risco da Carteira do Participante 6 80

Gráfico 11 – Variância Normalizada 86

LISTA DE TABELAS

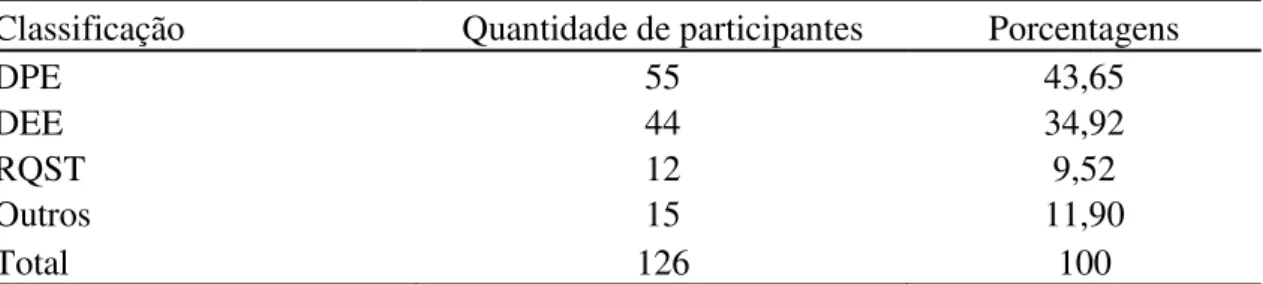

Tabela 1 – Classificação dos formatos das curvas dos participantes individuais 45 Tabela 2 – Estatísticas da regressão da variância da carteira em função de , onde n é o número de ativos por participante e carteira aleatória 47 Tabela 3 – Distribuição de R² nas regressões individuais 48 Tabela 4 – Frequência do aumento do risco decorrente da adição de uma ação na carteira,

segundo os participantes e as carteiras aleatórias 50

Tabela 5 – Frequência do aumento do risco decorrente da adição múltipla de ações na carteira, segundo os participantes e as carteiras aleatórias 52 Tabela 6 – As vinte ações mais escolhidas pelos participantes 54 Tabela 7 – Análise da escolha pela ação de acordo com sua posição na lista 55

Tabela 8 – Teste Wilcoxon 56

Tabela 9 – Correlações da carteira existente com relação ao ativo marginal, segundo as

carteiras dos participantes e carteiras aleatórias 59

Tabela 10 – Regressão do desvio padrão das carteiras do participante 1 em função do

inverso do número de ações que compõem as carteiras 76

Tabela 11 – Resumo dos dados referentes à regressão do risco das carteiras do Participante 1 em função do inverso do número de ações que compõe a carteira 78 Tabela 12 – Classificação dos formatos das curvas dos participantes individuais 80 Tabela 13 – Estatísticas da regressão da variância da carteira em função de , onde n é o número de ativos por participante e carteira aleatória 81 Tabela 14 – Distribuição de R² nas regressões individuais 82 Tabela 15 – Frequência do aumento do risco decorrente da adição de uma ação na carteira,

segundo os participantes e as carteiras aleatórias 83

Tabela 16 – Frequência do aumento do risco decorrente da adição múltipla de ações na carteira, segundo os participantes e as carteiras aleatórias 84 Tabela 17 – As vinte ações mais escolhidas pelos participantes 85 Tabela 18 – Correlações da carteira existente com relação ao ativo marginal, segundo as

SUMÁRIO

1 INTRODUÇÃO 11

1.1 CONTEXTUALIZAÇÃO E PROBLEMA 11

1.2 OBJETIVOS 12

1.2.1 Objetivo Geral 12

1.2.2 Objetivos Específicos 13

1.3 JUSTIFICATIVA 13

2 REFERENCIAL TEÓRICO 14

2.1 RETORNO, INCERTEZA E RISCO 14

2.2 A TEORIA DA CARTEIRA 16

2.3 O EFEITO DA ADIÇÃO DE TÍTULOS PARA O RISCO DE UMA CARTEIRA 20 2.4 A COMPOSIÇÃO DAS CARTEIRAS DE INVESTIDORES INDIVIDUAIS 29

2.5 A DIVERSIFICAÇÃO INGÊNUA 33

3 METODOLOGIA 37

3.1 DELINEAMENTOS EXPERIMENTAIS 38

4 RESULTADOS 40

4.1 PRINCIPAIS RESULTADOS 40

4.2 UMA ANÁLISE ADICIONAL DO EFEITO DA ADIÇÃO DE TÍTULOS

INDIVIDUAIS 49

4.3 CARACTERÍSTICAS DAS AÇÕES ESCOLHIDAS PELOS PARTICIPANTES 53

5 CONSIDERAÇÕES FINAIS 61

REFERÊNCIAS 63

APÊNDICES 66

APÊNDICE A – INSTRUMENTO DE COLETA DE DADOS 67

APÊNDICE B – MATERIAL DE APOIO 70

APÊNDICE C - FUNÇÃO RISCO DA CARTEIRA, VARIÂNCIA NORMALIZADA E

CORRELAÇÃO 72

APÊNDICE D – EXPLICANDO A REGRESSÃO 76

1 INTRODUÇÃO

1.1 CONTEXTUALIZAÇÃO E PROBLEMA

A discussão que envolve a formação de uma carteira de investimentos não é nova. Markowitz (1952), por exemplo, dividiu esse processo em dois estágios: o primeiro, composto pela observação, experiência e juízos acerca do desempenho vindouro dos negócios avaliados; o segundo, considerando o estágio anterior, é constituído pela escolha de uma carteira de ações.

Um investidor, supondo que seja racional, busca maximizar seus retornos dado um nível de risco1; ademais, pretende minimizar o risco, dado um nível de retorno. Risco e retorno geralmente são diretamente prorporcionais e possuem, portanto, relação amplamente conhecida. Isto implica dizer que quanto maior o risco, maior o retorno. Essa relação, no entanto, pode ser afetada através da diversificação: o aumento do número de ativos numa carteira pode significar redução do risco para níveis abaixo dos daqueles apresentados pelo investimento mais seguro que participa da carteira.

No estudo de Wagner e Lau (1971) encontram-se evidências convergentes a essa última afirmação, pois ele mostra que a taxa de retorno de carteiras de baixo risco e bem diversificadas é de fato mais baixa que a taxa de retorno de carteiras de alto risco e bem diversificadas. O artigo mostra como a diversificação pode ser utilizada para compensar o risco de ativos individuais, para que as carteiras com grande número de ativos de alto risco sejam menos arriscadas que uma carteira com pequeno número de ativos de baixo risco, e ainda obter uma maior taxa de retorno. É importante compreender bem o mecanismo da diversificação, pois é sabido que os investidores que possuem carteiras com riscos mais altos esperam ter retornos maiores que os investidores tradicionais. Resta-nos conhecer esse mecanismo e caracterizar a relação entre o risco e o tamanho da carteira, dada sua importância e utilidade.

Mas afinal de contas, quantas ações diversificam uma carteira? Evans e Archer (1968), Fisher e Lorie (1970), Elton e Gruber (1977), dentre outros, acreditam que até 20 ativos conseguem bem diversificar uma carteira. No entanto, Statman (1987), Byrne e Lee (2000),

Lee (2005), Bennet e Sias (2011), dentre outros, divergem de tal crença. Eles acreditam que uma carteira com baixo número de ativos não é bem diversificada, ou seja, crêem que o número mínimo de ativos que diversificam a carteira é bem maior e em muitos casos é enigmático.

Durante a seleção dos ativos que irão compor a carteira, como na maioria das tarefas complexas, muitas pessoas usam uma regra simples para ajudá-las. Uma de tais regras é a diversificação ingênua ( ). De acordo com a heurística de diversificação (BENARTZI e THALER, 2001), algumas pessoas espalham suas contribuições uniformemente entre as opções de investimento.

Ao longo deste trabalho, utiliza-se o termo "ingênuo" e seus derivados para representar a maneira pela qual os indivíduos selecionam ações. Neste sentido, "ingênuo" refere-se à seleção sem análise ou metodologia. Usa-se “aleatório”, por sua vez, geralmente para referir-se a ações referir-selecionadas através de um gerador de números aleatórios. A carteira de investimentos tratada neste trabalho é formada por ações, que por vezes também são chamadas de ativos, valores mobiliários, títulos, papéis etc.

Diante do contexto de formação de carteiras de investimento, diversificação de carteira e o uso da estratégia ingênua no processo de escolha das ações, apresenta-se o seguinte problema de pesquisa: qual a relaçãoentreo risco e o número deações de uma carteira para o investidor individual quando se utiliza a estratégia ingênua na formação de suas carteiras de investimento?

1.2 OBJETIVOS

1.2.1 Objetivo Geral

1.2.2 Objetivos Específicos

Descrever as relações entre o risco e o número de ativos de cada participante individualmente;

Analisar o efeito da adição de ações sobre o risco da carteira; Analisar a composição das carteiras dos investidores individuais.

1.3 JUSTIFICATIVA

Chance, Shynkevich e Yang (2011) se utilizaram de experimentos para investigar a assertiva de que a relação entre o risco da carteira e o número de ativos é exponencialmente negativa. A pesquisa foi realizada numa universidade norte-americana e os resultados encontrados divergem da tal assertiva: os autores concluíram que ela só explica o caso médio de um grupo de investidores.

Por se tratar de uma questão aparentemente não solvida neste domínio do conhecimento, a relação entre o número de ativos e o risco de uma carteira será estudada neste trabalho para o caso dos investidores individuais, o que justifica a realização da pesquisa.

O esclarecimento dessa questão é importante porque muitos investidores se baseiam na Teoria do Portfolio no processo de formação de suas carteiras. Este é um problema relevante em termos científicos à medida que conduz à obtenção de novos conhecimentos; a relevância prática do problema está vinculada aos benefícios que podem decorrer de sua solução, isto é, está associada aos benefícios que os investidores (pessoas físicas e jurídicas), em posse dessas informações, podem obter.

2 REFERENCIAL TEÓRICO

2.1 RETORNO, INCERTEZA E RISCO

Três conceitos são fundamentais quando se investe ou estuda o mercado financeiro: o de retorno, incerteza e risco. Segundo Duarte Júnior (1996, p. 1), o retorno pode ser definido como “a apreciação de capital ao final do horizonte de investimento”. No entanto, existem incertezas vinculadas a este retorno - e o risco, neste contexto, seria qualquer medida numérica da incerteza.

Segundo Chiappori (1997), as ferramentas específicas do gerenciamento de risco são diversas e variam conforme as épocas, as culturas, as classes sociais etc. Ao contrário, os princípios gerais em que eles se baseiam são poucos. Deste modo pode-se agrupá-los em quatro grandes categorias: a primeira é composta por comportamentos que visam reduzir o risco ao nível do indivíduo, por meio de ações de prevenção ou de precaução; a segunda agrupa um grande número de riscos diferentes de preferência independentes, chamada mutualização; a terceira é a repartição, que divide um risco importante entre vários agentes; e a quarta é a transferência do risco de um agente particularmente riscofóbico para outro que o seja menos.

Toda ação humana, de um modo geral, interfere no curso de processos em andamento; todo ato de gestão deve requerer, de forma prioritária, uma boa visão de prudência; quando o assunto é administração de riscos, essa prudência assume um papel diferenciado em importância, já que o gestor não tem o necessário controle sobre eles.

O risco é inerente a qualquer operação no mercado financeiro e pode ser classificado do seguinte modo: risco de mercado, operacional, de crédito e legal (DUARTE JÚNIOR, 1996). O primeiro depende da sensibilidade do preço do ativo diante das oscilações de mercado; o segundo está associado a possíveis perdas como resultado de falhas de sistemas, de controle, de gerenciamento e humanas. O terceiro, a possíveis perdas quando um dos contratantes não cumpre o estabelecido no contrato. E o quarto, a possíveis perdas quando um contrato não é validado por lei.

teoria está baseada nos conceitos de retorno e risco aqui expostos. Apesar de relativamente antiga, a teoria não fornece uniformidade no cálculo do risco de instituições financeiras. Ao inferir posicionamento sobre métodos de cálculo de risco, Termus, Silva, Fernandes (2008) destacam que os métodos para estimação do risco requerem conhecimentos sobre os mercados de interesse, matemática, softwares e informações confiáveis. Antes de expor algumas metodologias para o cálculo do risco (de mercado), é importante definir alguns conceitos. O risco de mercado pode ser medido das seguintes formas:

Risco de Mercado Relativo, que mede o “distanciamento” dos rendimentos de uma carteira em relação a um índice utilizado como benchmark.

Risco de Mercado Absoluto, que mede as perdas de uma carteira sem correlacioná-las a índices de mercado.

Concentrando-se na mensuração do risco de mercado absoluto de carteiras, pode-se dizer que diferentes medidas podem ser usadas nesse cálculo. Neste trabalho será utilizado o método do desvio padrão dos retornos passados, que será melhor apresentado mais adiante. Como qualquer investimento carrega em seu bojo uma cota de risco, tenta-se quantificá-la por meio do desvio-padrão. Logo, ao se comparar investimentos, é interessante verificar-se o desvio-padrão (entendido como medida estatística que mede a dispersão relativa dos retornos dos ativos, ou seja, o risco por unidade de retorno), pois quando dois investimentos possuem a mesma rentabilidade, é preferível aquele que possui o menor desvio-padrão (ou seja, o menor risco).

Brito e Sancovschi (1980, p. 1) classifica o risco total como a soma entre o risco não diversificável e o risco diversificável. Ele diz que “a forma usual de estimar os componentes de risco de uma ação envolve a suposição de que o processo gerador de taxas de retorno segue o chamado ‘modelo de mercado’ inicialmente proposto por Sharpe (1963)”.

2.2 A TEORIA DA CARTEIRA

De modo simples, pode-se dizer que a teoria proposta por Markowitz (1952) apregoa que o retorno esperado para uma carteira é a média ponderada dos retornos esperados para cada ativo individual. Já o risco deste conjunto de ativos não é a média dos riscos dos ativos individuais, mas uma função das variâncias individuais de cada ativo e de uma parcela das covariâncias entre os ativos, calculadas dois a dois.

Sharpe (1963) parte do princípio de um índice único, isto é, um retorno de todo o mercado onde são transacionados os ativos. Com esta hipótese o número de cálculos se reduz - o que explica a menor precisão do modelo (em detrimento das simplificações).

O método de cálculo utilizado neste trabalho é o apresentado por Markowitz (1952). Ele se contrapôs ao pensamento dominante à época, de que o melhor modo de distribuir ativos numa carteira era alcançado através da concentração dos investimentos nos ativos que ofereciam os maiores retornos esperados. No entanto, Markowitz comprova que seria possível obter combinações mais eficientes de alocação, com uma melhor relação retorno esperado/risco incorrido. Markowitz (1952) afirma ainda que uma boa carteira de ativos é mais que uma grande lista de boas ações e títulos da dívida. É um conjunto balanceado, que fornece ao investidor proteções e oportunidades num conjunto amplo de situações.

Com o objetivo de facilitar a realização de testes empíricos de modelos, quando se avalia investimento e risco é comum que esses modelos sejam construídos com base nas hipóteses de um mercado eficiente (no qual há competitividade entre os investidores e o pleno conhecimento das informações). Num mercado financeiro eficiente, o valor de um ativo é reflexo do consenso dos participantes com relação a seu desempenho esperado. Nesse contexto, o preço de um ativo é formado com base nas informações publicamente disponíveis aos investidores. Nesses mercados, os preços não são tendenciosos, ou seja, eles não são formados conforme interesses individuais.

Essas hipóteses de perfeição de comportamento de mercado, contudo, costumam ser abandonadas, de maneira que o modelo sugerido reflita a realidade nem sempre perfeita desse mercado. São exemplos de imperfeições de mercado: quando se nota que não há uma homogeneidade nas estimativas dos investidores com relação ao comportamento esperado do mercado e de seus diversos instrumentos financeiros; quando as informações não estão igualmente dispostas; quando o mercado não é composto unicamente de investidores racionais; quando o mercado não é eficiente em precificar seus ativos negociados; etc.

A Teoria do Portfolio - materializada pelo método do desvio padrão dos retornos esperados - pressupõe, além dos axiomas já citados, a existência do mercado eficiente. No entanto, conforme apresentado, existem agentes que não são racionais, que podem optar pela estratégia ingênua no momento de formação de carteira. Esse é caso particularmente estudado neste trabalho. Apesar de utilizar-se do método do desvio padrão (Teoria do Portfolio, Mercado Eficiente), o investidor estudado seleciona suas ações com base na estratégia ingênua, o que significa quebra de alguns pressupostos necessários para o cálculo segundo o método do desvio padrão. Deste modo, os resultados aqui encontrados devem ser colocados levando-se em conta esta limitação.

A partir destas idéias, determinam-se os dois atributos fundamentais de uma carteira: o seu retorno esperado e a sua variância (o risco da carteira), apresentados a seguir conforme Markowitz (1952). A primeira característica da carteira, seu retorno esperado, é calculado com base na média ponderada dos retornos dos ativos individuais que o compõe, como mostra a equação 1:

onde ̅̅̅̅ é o retorno esperado da carteira; wi é o percentual investido no ativo i; E(Ri) é o retorno esperado do ativo i; ∑ . O segundo atributo de uma carteira é o seu risco, medido pela variância e representado pela equação 2:

– ̅̅̅̅ (2)

onde é a variância (risco) da carteira. Esta fórmula também é apresentada de outra forma no estudo da construção de carteiras. No trabalho de Chance, Shynkevich e Yang (2011) ela é deduzida a partir das variâncias dos ativos individuais e das covariâncias entre todos os ativos, calculadas dois a dois, tal qual demonstra a equação 3:

∑ ∑ ∑ (3)

onde ; si² é a variância de cada ação; sij é a covariância entre duas ações.

Markowitz deixou como legado seus estudos acerca da diversificação. Esse conceito é decorrente da comprovação de que os preços dos ativos financeiros não variam de modo exatamente conjunto, isto é, eles têm correlação imperfeita. Sendo assim, a variância total de uma carteira é reduzida pelo fato de que a variação no preço individual de um ativo é compensada por variações complementares nos demais.

A correlação entre duas variáveis pode variar entre 1 e -1: quanto mais próximo de 1, menores os benefícios da diversificação; quanto mais próximo de -1, maiores os benefícios. Adicionando-se a correlação no cálculo do risco, pode-se obter a equação 4.

Uma forma intuitiva de se constatar tais benefícios, seria, através da visualização da equação 4, substituir-se um desvio padrão positivo (a variabilidade necessariamente precisa ser positiva) e wi positivo. No caso em que a correlação é negativa tem-se toda a segunda parcela da soma negativa, o que faz diminuir o risco da carteira.

G

RÁ ∑ ∑ ∑

∑ ∑ ∑ (4)

( ) ∑ ( ) ∑ ∑

(∑ ∑ ∑ )

√ (∑ ∑ ∑ ) (5)

Onde . Define-se a variância média (̅ ) como

̅ ∑ (6)

E a covariância média (̅̅̅ ) como

̅̅̅ ∑ ∑ (7)

Onde . Enquanto os ativos são adicionados e realocados mantendo pesos iguais, n aumenta. Portanto, toma-se o limite de s²p(n) para obter

̅̅̅ (8)

Assim, afirma-se que à medida que aumenta o número de ações, a contribuição dos termos de variância diminui, deixando apenas a contribuição do termo de covariância média. Assim, a variância da carteira converge para a covariância média.

Embora livros e artigos geralmente afirmem que um grande número de carteiras de cada tamanho é selecionado, a implicação para os investidores é clara: um pequeno número de títulos é suficiente para bem diversificar a carteira, pelo menos, tal como definido pela propriedade assintótica de risco da carteira. Como demonstrado anteriormente, um investidor individual dificilmente poderá contar com este resultado. Além disso, vieses pessoais do indivíduo dificultam ainda mais a concretização da diversificação com um número relativamente pequeno de títulos (CHANCE, SHYNKEVICH E YANG, 2011).

2.3 O EFEITO DA ADIÇÃO DE TÍTULOS PARA O RISCO DE UMA CARTEIRA

Acredita-se que a relação entre o risco de carteira e seu número de títulos é assintótica. Por isso não é possível definir um limite inferior de risco enquanto unidades de ativos podem ser adicionadas. Além disso, pesquisas anteriores concentram-se bastante no caso em que a carteira é igualmente ponderada, isto é, aloca os ativos numa carteira de investimentos na mesma proporção. Na prática, os investidores reais podem utilizar outros esquemas de ponderação. A teoria de mercado de capitais enfatiza esquemas de ponderação ótimos que minimizam o risco para um dado nível de retorno esperado. O objetivo desta pesquisa não é o de prescrever um determinado número de títulos que atingem uma medida precisa de diversificação satisfatória, pois essa precrição não é atingível.

Wagner e Lau (1971) demonstraram diversas relações básicas em seu trabalho, das quais se destacam cinco: quanto maior a classificação de qualidade de uma carteira, menor o beta2 (isto significa que a qualidade está negativamente associada ao risco de mercado); o retorno médio da carteira aumenta com a diminuição da qualidade dos ativos, isto é, quanto maior a qualidade, menores o risco e o retorno; a terceira diz que o desvio padrão diminui (exponencialmente) quando o número de ativos aumenta (essa diminuiçao é atribuída à eliminação de risco não-sistemático das carteiras através de diversificação, enquanto o risco sistemático permanece inalterado); o aumento do número de ativos não varia a taxa de retorno da carteira (o retorno da carteira se relaciona somente com o risco sistemático); o coeficiente

de determinação e o número de ativos são diretamente proporcionais (mas além dos dez ativos, o ganho na correlação tende a ser menor).

Sendo assim, o risco de uma carteira depende da proporção de ações individuais, suas variâncias e covariâncias. É geralmente aceito como verdade que para os casos em que os ativos são selecionados aleatoriamente e combinados em iguais proporções na carteira, o risco da carteira declina quando o número de diferentes ativos na carteira aumenta. É também aceito como verdade que esse efeito é exaurido rapidamente. Mas afinal de contas, quantas ações diversificam uma carteira? Evans e Archer (1968), por exemplo, concluíram que aproximadamente 10 ações bem diversificam a carteira e seu resultado tem sido amplamente citado.

Statman (1987) enumera alguns dos resultados descobertos por outros autores: Francis (1986), em concordância com o encontrado por Evans e Archer (1968), encontrou que os gestores de carteiras não devem se tornar excessivamente previdentes, ou seja, não devem diversificar os seus ativos mais do que é viável - se 10 ou 15 ativos compõem uma carteira, os benefícios máximos da diversificação ingênua provavelmente já foram atingidos; Stevenson e Jennings (1984) falam que os resultados do estudo de Evans e Archer indicam que a carteira aleatoriamente selecionada que contêm entre 8 e 16 unidades se assemelhará a carteira de mercado em termos de flutuações na taxa de retorno; Gup (1983) diz que a diversificação adequada não requer investimentos em um grande número de diferentes títulos e que o risco diversificável é reduzido quando o número de ativos aumenta de 1 para 8 ou 9; Reilly (1985) aponta que vários estudos têm mostrado a possibilidade de derivar a maioria dos benefícios de diversificação com uma carteira consistindo de 12 a 18 unidades. Para ser adequadamente diversificada, a carteira não requer 200 ações.

Elton e Gruber (1977) investigaram a relação entre risco e o número de ativos em uma carteira e apresentaram uma solução analítica para a relação entre os dois. Seus resultados mostram que 51% do desvio padrão da carteira é eliminado após o incremento de 1 para 10 ativos. Adicionando-se mais 10 ativos (isto é, aumentando de 10 para 20), reduz-se apenas 5% do desvio padão da carteira. A adição de mais 10 (ou seja, de 30 para 30) implica na redução de 2% do desvio padrão. É bastante notável que o efeito da diversificação se exaure quando o número de ativos aumenta.

e 20 ações estaria bem diversificada; Fisher e Lorie (1970) concluíram que o potencial para redução de risco através do aumento da carteira esgota muito rapidamente - notaram que cerca de 80% do potencial de redução do risco é alcançado por uma carteira composta por 8 ativos; Bloomfield et al (1977) encontraram que uma carteira com 20 ativos atinge uma grande fração do total de benefícios.

No estudo de Lee (2005), o número de ativos que se deve manter para alcançar a boa diversificação da carteira de ativos imobiliários apresenta-se como um enigma, pois o número estimado é consideravelmente mais alto que os vistos nas carteiras atuais. Usando a idéia de Statman (1987), aplicado ao Reino Unido, encontrou-se que os benefícios marginais da diversificação de carteiras imobiliárias são tão pequenos que os investidores são, provavelmente, conscientes que detêm uma carteira pequena, pelo menos tanto quanto a redução do desvio padrão está em causa. Dados os altos custos associados à administração de uma carteira imobiliária, talvez os investidores estejam de fato agindo racionalmente ao manter um número tão pequeno de ativos.

Poucos autores têm alertado sobre as armadilhas de tirar conclusões precipitadas ao interpretar os diagramas de risco e o tamanho da carteira. Em particular, Tole (1982) alerta contra a natureza enganosa do “efeito médio”. Ele discorda da técnica frequentemente utilizada do tamanho da carteira regredindo contra a redução em alguma medida "média" de risco não sistemático, a fim de determinar os níveis adequados de diversificação. Para ele, embora este efeito de cálculo da média preveja estatisticamente regressões relativamente simples, suas implicações podem ser enganosas aos investidores que se baseiam nesses estudos. Demonstrou, ainda, que a medida adequada de diversificação não vem da linha de regressão, mas a partir da dispersão em torno da linha de regressão.

Byrne e Lee (2000) relataram resultados similares para as carteiras imobiliárias no Reino Unido, através da análise do risco da carteira de uma grande amostra, com dados para o período de 1981 a 1996. Seu objetivo foi discutir as vantagens das carteiras incrementadas em relação aos níveis de risco em carteiras imobiliárias, com evidência empírica baseada em carteiras reais. Os resultados mostram que tudo o que pode ser dito é que as grandes carteiras, em média, tendem a ter menor risco do que pequenas carteiras.

de uma quantidade entre 20 e 40 ativos para diversificar uma carteira pareceria uma subestimação do real número de ativos precisados.

O fato de que quase todo o risco não-sistemático é eliminado quando a carteira contém entre 10 e 100 ativos não tem muito significado quando apresentado isoladamente. Seguindo outras abordagens, a diversificação deve ser incrementada enquanto os benefícios marginais excederem os custos. Os benefícios são as reduções de risco; os custos são os custos de transação. O argumento usual que justifica a diversificação limitada é o fato de que os custos marginais crescem mais rápido que os benefícios.

Exemplo desta abordagem é o trabalho de Statman (1987), que assumiu que o investidor escolhe aleatoriamente os ativos para formar a carteira com diferentes números de ativos, mas com idênticos retornos esperados. Usaram-se os resultados do Ibbotson Associates sobre o prêmio de risco no caso da “carteira referência”, o índice 500 S&P, com pesos diferentes. Assumiu-se que o custo de manutenção para o caso de pesos iguais é o mesmo que para os casos em que a ponderação é diferente.

Para ele, uma carteira bem diversificada de ativos escolhidos aleatoriamente devem incluir pelo menos 30 ativos para um tomador e 40 para um emprestador. Esta idéia contradiz o que é amplamente aceito, isto é, que os benefícios da diversificação são virtualmente exauridos quando a carteira contém aproximadamente 10 ativos. Além disso, observações individuais mostram que as pessoas não mantêm carteiras saudáveis.

Poder-se-ia questionar por que as pessoas renunciam aos efeitos da diversificação. Ele aponta que talvez por falta de educação, por não tratarem os ativos como parte da carteira ou por falta de conhecimento acerca dos investidores.

Mayshar (1979) desenvolveu um modelo que mostra que o melhor a se fazer é limitar a diversificação na presença de custos de transação. O autor mostra que, ao contrário dos resultados obtidos até aquele momento, custos fixos de transação relativamente pequenos podem na verdade resultar em uma substancial restrição do número de ações adquiridas. Acaba por concluir que os custos (de transação e administrativos) importam, pois sua incorporação num modelo simples de mercado resultou em implicações substancialmente diferentes daquelas obtidas em modelos-padrão onde esses custos não existiam.

Sanvicente e Bellato (2004) enumeram outros resultados relativos ao número de ativos necessário para a formação de uma carteira bem diversificada: Brito (1989) constatou através das cotações diárias de ações negociadas na Bolsa de Valores do Rio de Janeiro (entre 1973 e 1979) que a maior parte dos ganhos de diversificação pode ser obtida com uma carteira com cerca de 8 ações, e que para carteiras com mais de 15 ações os benefícios são quase desprezíveis; Eid Jr. (1991) determinou o tamanho da carteira a partir da qual a redução marginal no risco proveniente da adição de uma ação fosse inferior a 1% no mercado da Bovespa – e chegou ao número de 12 ações; Ceretta e Costa Jr. (2000), através de uma equação de regressão, concluíram que com 12 ações (com pesos iguais numa carteira) o investidor eliminaria 83% do risco não-sistemático e, ademais, a partir de 18 ações os benefícios da diversificação são insignificantes.

Sanvicente e Bellato (2004) determinaram o número de ações necessário para que uma carteira fosse diversificada no mercado de ações no Brasil, levando em conta os custos de transação existentes em um mercado imperfeito de capitais. Consideraram-se as diferenças entre as taxas de captação e aplicação para investidores institucionais e individuais, assim como Statman fizera.

A metodologia adotada também foi a mesma proposta por Statman (1987). Percebeu-se que Percebeu-seu resultado pouco diferiu dos encontrados em estudos brasileiros anteriores. Apesar de levar em consideração as imperfeições de mercado, esse efeito foi compensado pelos altos custos de transação vigentes no mercado de capitais brasileiro. Inferiu que no mercado de capitais do Brasil dever-se-ia haver a efetivação de uma pequena diversificação das carteiras devido aos custos de transação. Caso tais custos diminuíssem, o resultado brasileiro deveria se aproximar mais do norte-americano. Consequentemente é possível que os investidores brasileiros estejam sofrendo intervenções de cunho regulamentório, além de formando carteiras além do grau ótimo de diversificação.

Bennet e Sias (2011) esclarecem mal-entendidos em relação à diversificação de risco não-sistemático. Dizem que não há evidências de que os investidores possam, ou já foram capazes de formar carteiras contendo exposição negligenciável para os retornos sistemáticos. Como as carteiras bem diversificadas são a base sobre a qual tanta teoria financeira é construída, a incapacidade dos investidores para formá-las ajuda a explicar a persistência de anomalias e a possibilidade de “bolhas" nos preços dos ativos.

A conclusão de que o risco não sistemático não é diversificado tão facilmente tem uma série de implicações importantes. Algumas delas, segundo Bennet e Sias (2011), são:

A construção de uma carteira bem diversificada é tremendamente difícil (senão impossível), e carteiras “aproximadamente” diversificadas devem, necessariamente, conter pelo menos uma ordem de magnitude maior de ações do que o previamente reconhecido;

Anomalias podem persistir e bolhas de preços podem surgir porque a arbitragem é difícil e arriscada - a incapacidade de formar facilmente carteiras bem diversificadas significa que a arbitragem não pode corrigir erros sistemáticos de precificação sem a presença de risco; Os gestores cujas pastas ainda são relativamente grandes não são indexadores de armário nem puros feitores de apostas sistemáticas. Como resultado, os gestores devem estar preocupados com as previsões da empresa-específica;

Risco não sistemático pode ser taxado, porque não é facilmente diversificável.

Lembrando que os resultados de Evans e Archer (1968) tornaram-se sabedoria convencional, Bennett e Sias (2011) discordam nitidamente dela. Em vez de apoiar a noção de que as carteiras de 20 (ou 30, ou 50) ativos são bem diversificadas, eles demonstraram que as carteiras de até 200 (ou 300, ou 500) ativos contêm risco não sistemático substancial, isto é, incerteza não negligenciável sobre retorno da empresa específica.

Pode-se avaliar a relação entre o risco não-sistemático e o tamanho da carteira examinando a variação de retorno realizado através das carteiras aleatoriamente selecionadas, já que o risco não-sistemático é manifestado como desvios dos retornos sistemáticos. Esta abordagem tem duas vantagens. Primeiro, ela fornece uma maior visão intuitiva da importância relativa dos choques sistemáticos e não-sistemáticos para explicar a variação transversal no retorno das carteiras. Segundo, esta abordagem capta melhor os riscos enfrentados pelos investidores que detêm carteiras menores, porque as carteiras relativamente pequenas apresentam não-normalidade.

A sabedoria convencional e muitos livros didáticos das finanças afirmam que os investidores podem formar facilmente carteiras bem diversificadas com um número relativamente pequeno de títulos - estimativas variam entre 8 e 30 ações, embora as estimativas mais recentes sugiram que pelo menos 50 ações são necessárias. No entanto, para Bennett e Sias (2011), a sabedoria convencional está errada. Por definição, uma carteira é bem diversificada somente quando o investidor está certo de que o retorno não sistemático da carteira será significativamente diferente de zero ou, equivalentemente, quando a incerteza sobre o retorno não sistemático da carteira é de aproximadamente zero. Não há evidências de que investidores possam, ou tenham sido capazes de, formar essas carteiras.

Quadro 1 – Revisão de Literatura sobre o número de ativos que diversificam uma carteira de investimentos

AUTOR (ES) ANO RESULTADOS

Evans e Archer 1968 Concluíram que aproximadamente 10 ativos diversificam uma carteira.

Fisher e Lorie 1970 Notaram que cerca de 80% do potencial de redução do risco é alcançado por uma carteira composta por 8 ativos.

Elton e Gruber 1977 Seus resultados mostram que 51% do desvio padrão da carteira é eliminado após o incremento de 1 para 10 ativos.

Bloomfield et al 1977 Encontraram que uma carteira com 20 ativos atinge uma grande fração do total de benefícios.

Gup 1983 Diz que o risco diversificável é reduzido quando o número de ativos aumenta de 1 para 8 ou 9.

Stevenson e Jennings

1984 Falam que os resultados do estudo de Evans e Archer indicam que a carteira aleatoriamente selecionada que contêm entre de 8 e 16 unidades se assemelhará a carteira de mercado em termos de flutuações na taxa de retorno.

Reilly 1985 Aponta que é possível derivar a maioria dos benefícios de diversificação com uma carteira consistindo de 12 a 18 unidades.

Francis 1986 Os gestores de carteira não devem diversificar mais do que o necessário e viável, isto é, se 10 ou 15 diferentes ativos são selecionados para a carteira, ela provavelmente já está diversificada.

Statman 1987 Para ele, uma carteira bem diversificada de ativos escolhidos aleatoriamente devem incluir pelo menos 30 ativos para um tomador e 40 para um emprestador. Brito 1989 A maior parte dos ganhos de diversificação pode ser obtida com uma carteira com cerca de 8 ações, e para carteiras com mais de 15 ações os benefícios são quase desprezíveis.

Eid Jr. 1991 Determinou o tamanho da carteira a partir da qual a redução marginal no risco proveniente da adição de uma ação fosse inferior a 1% no mercado da Bovespa – e chegou ao número de 12 ações.

Newbould and Poon 1993 Dizem que uma carteira composta por uma quantia entre 8 e 20 ações estaria bem diversificada.

Byrne e Lee 2000 As recomendações de uma quantidade entre 20 e 40 ativos para diversificar uma carteira pareceria uma subestimação do real número de ativos precisados. Ceretta e Costa Jr. 2000 Através de uma equação de regressão, concluíram

Sanvicente e Bellato 2004 Seu resultado pouco diferiu dos encontrados em estudos brasileiros anteriores, isto é, a carteira se diversifica com um pequeno número de ativos.

Lee 2005 O número de ativos que se deve manter para alcançar a boa diversificação da carteira de ativos imobiliários apresenta-se como um enigma. O número estimado é consideravelmente mais alto que os vistos nas carteiras atuais.

Oliveira e Paula 2008 Teve como objetivo determinar o número de ações que diversificam uma carteira de ações da Bovespa de usuários home brokers. Seu resultado foi 12.

Bennett e Sias 2011 Em vez de apoiar a noção de que as carteiras de 20 (ou 30, ou 50) ativos são bem diversificadas, eles demonstraram que as carteiras de até 200 (ou 300, ou 500) ativos contêm risco não sistemático substancial. Fonte: Elaboração do autor.

Ainda analisando o Quadro 1, verifica-se que a literatura nacional, por sua vez, ainda está em concordância com os resultados de Evans e Archer, talvez pelos motivos apontados por Sanvicente e Bellato: os altos custos de transação vigentes no mercado de capitais brasileiro elevam o custo de se incluir mais um ativo na carteira. Desta forma, um pequeno número de ativos é requerido para bem diversificar uma carteira.

Campbell et al (2001) examinam como o processo de diversificação mudou ao longo do tempo, observando que as correlações diminuíram, o que sugere que a diversificação pode ser alcançada com menos ações, mas o risco idiossincrático tem aumentado ao longo do tempo, tornando-o um pouco mais difícil de diversificar com um pequeno número de unidades.

2.4 A COMPOSIÇÃO DAS CARTEIRAS DE INVESTIDORES INDIVIDUAIS

Em seu trabalho, Statman (2004) comenta que os níveis de diversificação das carteiras de investidores norte-americanos apresentam um enigma. O nível ótimo de diversificação nos dias atuais - medidos segundo as regras de média-variância3 da teoria do portfolio - excede as 300 ações, mas o investidor médio tem apenas 3 ou 4.

O quebra-cabeça da diversificação pode ser resolvido, para ele, no contexto da teoria comportamental nos moldes de Shefrin e Statman (2000). Nela, os investidores constroem suas carteiras como pirâmides em camadas, onde as camadas inferiores são projetadas para a proteção de desvantagem e as camadas superiores são projetadas para o potencial de vantagens. A aversão ao risco dá lugar à propensão ao risco, procurando o desejo de “evitar a pobreza” transformar-se em desejo de riqueza. Logo, o que motiva o comportamento são as aspirações dos investidores, não suas atitudes em relação ao risco.

O trabalho de Campbell et al (2001) analisou as ações americanas e encontrou uma clara tendência negativa para correlações entre ações individuais ao longo do tempo.

Os níveis reais de diversificação em ações são muito menores do que 20 ações em 1977 e permanecem assim até hoje. Goetzmann e Kumar (2008), em um estudo de mais de 40.000 contas de ativos em uma empresa de corretagem, descobriram que o número médio de ações em uma carteira no período 1991-96 foi de 4 ativos. Polkovnichenko (2003) encontrou, numa pesquisa de 14 milhões de domicílios em 1998, que os indivíduos detêm uma carteira de 1 a 5 ações.

A visão dos investidores na teoria comportamental da carteira (SHEFRIN E STATMAN, 2000) é diferente da visão dos investidores segundo a teoria da média-variância. Estes consideram suas carteiras como um todo e são sempre avessos ao risco; os “investidores comportamentais” não consideram suas carteiras como um todo e nem sempre são avessos ao risco.

Por que os investidores renunciam aos benefícios da diversificação? Goetzmann e Kumar (2008) argumentaram que os investidores renunciam aos benefícios da diversificação porque carteiras diversificadas são difíceis de serem implementadas, ou seja, os investidores percebem os benefícios da diversificação, mas enfrentam uma difícil tarefa de implementar e manter uma carteira bem diversificada. Em suma, embora as regras de diversificação na teoria

comportamental não sejam tão precisas como as regras em média-variância da teoria do portfólio, elas são bastante claras e procuram explicar lacunas deixadas pela teoria tradicional.

Solnik (1974) realizou um estudo que incluía os principais mercados bolsistas europeus (e para ações da NYSE), utilizando mais de 300 ações européias. Estimativas da variabilidade de preços ou de risco dos títulos e carteiras foram baseadas em movimentos de preços semanais para o período de 1966-1971. Os sete países estudados foram Reino Unido, Alemanha, França, Suíça, Itália, Bélgica e Holanda. O estudo seguiu o mesmo procedimento para cada país: pastas contendo um número crescente de unidades diferentes foram geradas (em ordem para reduzir a dependência de amostras simples), incluindo várias do mesmo tamanho, e a média de risco foi utilizada posteriormente.

O autor constatou que uma carteira internacional apresentaria um risco 50% menor ao de uma carteira inteiramente concentrada em ativos norte-americanos. Além disso, encontrou que com o aumento da diversificação, o risco de uma carteira diminuiu em todos os países, mas não proporcionalmente. De maneira muito rápida a redução marginal na variabilidade ao adicionar um ativo extra na carteira se torna menor. Um investidor americano que porta 20 títulos reduz seu risco total em apenas 3% quando adiciona mais 50 diferentes títulos à sua carteira. Embora o aumento do tamanho de uma carteira doméstica para além de 20 unidades pareça atingir apenas uma pequena redução incremental em risco, uma redução substancial ainda pode ser alcançada para uma carteira internacional do mesmo tamanho.

No Brasil, Bruni, Fuentes e Famá (1998) fizeram estudo similar ao de Solnik (1974). Eles analisaram a contribuição dos mercados latinos na diversificação de investimentos e na consequente melhoria da relação entre risco e retorno. Para isso, coletaram dados referentes a três grandes mercados desenvolvidos (EUA, Europa e Japão) e a seis países latinos (Argentina, Brasil, Chile, Colômbia, Peru e Venezuela). Foram coletados os retornos dolarizados mensais dos índices de ações entre janeiro de 1996 e dezembro de 1997. À medida que os investimentos são distribuídos entre índices emergentes, ocorre uma melhoria da relação entre risco e retorno, ou seja, torna-se possível obter riscos menores e/ou retornos maiores.

Quadro 2 – Resultados referentes à composição de carteiras de investimentos

AUTOR(ES) ANO RESULTADOS

Solnik 1974

O autor constatou que uma carteira internacional apresentaria um risco 50% menor ao de uma carteira inteiramente concentrada em ativos norte-americanos.

Bruni, Fuentes e Famá 1998

À medida que os investimentos são distribuídos entre índices emergentes, ocorre uma melhoria da relação entre risco e retorno, ou seja, torna-se possível obter riscos menores e/ou retornos maiores.

Shefrin e Statman 2000

A aversão ao risco dá lugar à propensão ao risco, procurando o desejo de “evitar a pobreza” transformar-se em desejo de riqueza. Logo, o que motiva o comportamento são as aspirações dos investidores, não suas atitudes em relação ao risco.

Campbell et al 2001

Analisou as ações americanas e encontrou uma clara tendência negativa para correlações entre ações individuais ao longo do tempo.

Polkovnichenko 2003

Encontrou numa pesquisa de 14 milhões de domicílios em 1998 que os indivíduos detêm uma carteira de 1 a 5 ações.

Statman 2004

O nível ótimo de diversificação nos dias atuais - medidos segundo as regras de média-variância da teoria do portfólio - excede as 300 ações, mas o investidor médio

Goetzmann e Kumar 2008

Em um estudo de mais de 40.000 contas de ativos em uma empresa de corretagem, descobriu que o número médio de ações em uma carteira no período 1991-96 foi de 4 ativos.

Chance, Shynkevich e

Yang 2011

Esses vieses incluem fatores como as preferências geográficas, o efeito da publicidade, o status social, a preferência por ações do empregador e semelhança de volatilidades.

Fonte: Elaborado pelo autor.

prevê a diversificação adequada é apenas um resultado da amostra grande e é inaplicável a maioria dos investidores.

2.5 A DIVERSIFICAÇÃO INGÊNUA

A diversificação ingênua ocorre quando indivíduos resolvem uma decisão complexa através de uma regra de bolso simplista. Eles utilizariam uma regra antiga e comumente divulgada em praticamente todas as culturas, que diz que “não se deve colocar todos os ovos numa mesma cesta”. Segundo Ribeiro (2010), o reflexo deste ditado sobre o comportamento das pessoas foi comprovado por diversos estudiosos e transformou-se na regra de diversificação ingênua “1/n”, onde “n” é o número de opções disponíveis. Conforme o mesmo autor, como a maioria dos ditados populares, a regra comumente utilizada para realizar a diversificação ingênua “1/n” possui virtudes.

Consoante Tu e Zhou (2010), a moderna teoria de carteiras introduzida por Markowitz (1952) é amplamente utilizada na prática e ensinada nos MBAs. No entanto, a regra da carteira estimada por Markowitz (e a maioria de suas extensões) não só possui um desempenho inferior a regra do “1/n ingênuo” (que investe igualmente em ativos n) em simulações, mas também perde dinheiro numa base ajustada ao risco em muitos conjuntos de dados reais. O trabalho de Tu e Zhou (2010) propôs uma ótima combinação da regra “1/n ingênuo” com uma das quatro estratégias sofisticadas - a regra Markowitz, a regra de Jorion (1986), a regra de MacKinlay e Pastor (2000), e a de Kan e Zhou (2007) - como forma de melhorar o desempenho. Eles encontraram que as regras combinadas não apenas geram um impacto significativo na melhoria das estratégias sofisticadas, mas também superam a regra de “1/n”, na maioria dos cenários.

O modelo de Markowitz (1952) ainda é o mais utilizado na prática atualmente, pelo fato de que a exposição de fatores e restrições comerciais pode ser acomodada facilmente, com insights analíticos e soluções numéricas rápidas. Neste modelo, os verdadeiros valores dos parâmetros são desconhecidos, precisando-se estimá-los a partir dos dados, sujeitos a erros aleatórios.

contraste, uma regra sofisticada geralmente é assintoticamente imparcial, mas pode ter variação considerável em pequenas amostras. Quando a regra de 1/n é combinada com uma regra sofisticada, um aumento do peso sobre a regra de 1/n aumenta o viés, mas diminui a variância. O desempenho da regra de combinação depende do equilíbrio entre o viés e a variância. Assim, o desempenho da regra de combinação pode ser melhorado e maximizado pela escolha de um peso ideal.

DeMiguel, Garlappi, Uppal (2007) mostraram que dos 14 modelos avaliados em seu trabalho, nenhum é consistentemente melhor do que o valor de referência 1/n (ingênuo) em termos de Índice de Sharpe ou volume de negócios. Embora isto tenha sido mostrado na literatura, constataram que esse resultado é válido: para uma vasta gama de modelos; usando três métricas de desempenho; e através de vários conjuntos de dados.

Para entender melhor as razões para o fraco desempenho das estratégias de carteira ótima em relação à referência 1/n, DeMiguel, Garlappi, Uppal (2007) derivaram uma expressão analítica para o comprimento crítico da janela de estimação que é necessária para que a amostra, baseada na estratégia da média-variância, possa atingir um maior retorno do que a da estratégia 1/n. A partir dos resultados da simulação, concluíram que das estratégias de portfólio dos modelos de otimização são esperadas melhores performances (que as do benchmark 1/n) se: a janela de estimação for grande; o índice de Sharpe da carteira de média-variância eficiente for substancialmente maior do que a da carteira 1/n; o número de ativos for pequeno.

Para esses autores, a regra do 1/n funciona bem nos conjuntos de dados que consideraram porque a usaram para alocar riqueza em carteiras de ações, em vez de ações individuais. Surge assim uma pergunta: para que número e tipo de ativos a estratégia de 1/n supera os modelos de carteira de otimização? Conforme os resultados encontrados por DeMiguel, Garlappi, Uppal (2007) é mais provável que a estratégia 1/n supere as estratégias a partir dos modelos de otimização quando: n for grande, porque isto melhora o potencial para a diversificação, mesmo que seja ingênuo, enquanto ao mesmo tempo aumenta o número de parâmetros a ser estimado por um modelo de otimização; os ativos não têm longo histórico de dados para permitir obter uma estimativa exata dos momentos.

referência natural para avaliar o desempenho das mais sofisticadas regras de alocação de ativos.

Já Chance, Shynkevich e Yang (2011) examinaram as propriedades de ações escolhidas por pessoas de uma forma aparentemente ingênua com o único propósito de diversificar uma carteira. Para isso, usaram estudantes participantes de três anos do MBA em Finanças. Viram que a seção transversal de carteiras selecionadas pelos participantes não exibem o declínio exponencial familiar que é bem conhecido e amplamente apresentado pela literatura. Enquanto a média global está em conformidade com este padrão, não há variação substancial entre a amostra dos participantes. Um grande número de participantes diminuiu consideravelmente a diversificação de suas carteiras, quando acrescentou títulos à sua carteira.

Chance, Shynkevich e Yang (2011) examinaram algumas razões para este resultado. Acharam que as carteiras escolhidas pelos participantes, principalmente as primeiras, são muito mais propensas a serem formadas por grandes empresas, devido à familiaridade com as mesmas. Porém, talvez mais importante, descobriram que os valores mobiliários marginais adicionados pelos participantes tendem a ter maiores correlações com as suas pastas existentes que o caso das carteiras aleatórias.

Quadro 3 – Alguns resultados que envolvem a estratégia ingênua

AUTOR(ES) ANO RESULTADOS

DeMiguel, Garlappi,

Uppal 2007

Mostraram que dos 14 modelos avaliados em seu trabalho, nenhum é consistentemente melhor do que o valor de referência 1/n (ingênuo) em termos de Índice de Sharpe ou volume de negócios.

Tu e Zhou 2010

A regra da carteira estimada por Markowitz e a maioria de suas extensões, não só possui um desempenho inferior a regra do “1/n ingênuo” (que investe igualmente em ativos n) em simulações, mas também perdem dinheiro numa base ajustada ao risco em muitos conjuntos de dados reais.

Chance, Shynkevich e

Yang 2011

Examinaram as propriedades de ações escolhidas por pessoas de uma forma aparentemente ingênua com o único propósito de diversificar uma carteira. Viram que a seção transversal de carteiras selecionadas pelos participantes não exibem o declínio exponencial que é amplamente apresentado pela literatura.

Fonte: Elaboração do autor.

3 METODOLOGIA

Como o propósito do projeto implica na medição de relações entre variáveis, utiliza-se o enfoque da pesquisa quantitativa, que é menos orientada para a representatividade e mais para encontrar associações e explicações. Além disso, elegeu-se a pesquisa experimental como estratégia de controle do delineamento da pesquisa, porque ela busca extrair generalizações a partir de experimentos realizados com uma parte.

A amostra foi composta por 126 participantes e o nível de confiança4 adotado é de 5%. O critério adotado neste trabalho é de que as pessoas entrevistadas teriam que cursar alguma disciplina financeira oferecida pelo Departamento de Administração da UFRN em 2012.1.

O instrumento de pesquisa empregado é um questionário composto de questões fechadas (verificar Apêndice A). Seu objetivo foi coletar informações descritivas (se o participante possuía experiência no mercado de ações, por exemplo), e preferenciais (quais ações ele escolheria para compor suas carteiras).

Na pesquisa de caráter quantitativo, os processos de coleta e análise de dados são separados no tempo: a coleta antecede a análise. As técnicas de coleta de dados usadas foram o questionário e a observação (para o caso dos dados primários).

Os questionários foram aplicados nas salas de aula do curso de Administração da UFRN em Maio de 2012 e a sua aplicação durava, em média, vinte minutos por turma. O preenchimento do questionário era precedido por uma breve explanação acerca do risco e o número de ativos de uma carteira, conforme Apêndice B. Os resultados do piloto são apresentados no Apêndice D.

Quanto ao tratamento dos dados, buscou-se a categorização, ordenação, manipulação e sumarização de dados. Os dados podem receber análise estatística, de conteúdo ou de discurso. Neste caso, receberam análise estatística, que mostra a relação entre variáveis por meio de gráficos, utilizando-se de frequências (absoluta e relativa), médias e cruzamentos entre as questões pesquisadas, abordando padrões de relações entre as variáveis pesquisadas. Os dados receberam tratamento do software livre R e do Microsoft Excel.

3.1 DELINEAMENTOS EXPERIMENTAIS

É premissa deste trabalho que o estudo comportamental acerca da tomada de decisão dos indivíduos e grupos em experimentos tem aplicação importante e significativa para o desenvolvimento e a verificação de teorias do sistema econômico em geral. Segundo Smith (1976, p. 274), há duas razões para isso:

Com base na observação casual de um processo econômico e do autointeresse postulado, desenvolve-se um modelo, que é então testado com o único corpo de dados existente. Os resultados do teste podem ser ambíguos ou necessitar de melhorias, o que pode ocasionar a modificação do modelo para melhorar o ajuste. Uma vez que as teorias econômicas sempre lidam com certas tendências comportamentais em isolamento, o laboratório experimental é o único adequado para testar a validação de tais teorias;

Os resultados dos experimentos podem ser diretamente relevantes para o estudo e interpretação dos dados de campo. São aplicáveis aos estudos da economia social e sugerem que todas as características do comportamento do "mundo real" que nós consideramos ser de importância primitiva - tais como motivação de autointeresse, gostos interdependentes, a aversão ao risco, custos de transação subjetiva, a informação dispendiosa, e assim por diante - surgem naturalmente, de fato, em situações experimentais.

Neste estudo, o objetivo é verificar as relações de causa e efeito; certos indicadores são medidos, e o resultado é avaliado através de testes. Especial cuidado refere-se em eliminar explicações alternativas sobre os resultados encontrados; por isso, tenta-se controlar o experimento. Há delineamentos mais ou menos rigorosos, em termos de controle sobre as relações de causa e efeito. Os seguintes elementos fazem parte de um experimento:

1. Grupo experimental – grupo de pessoas, departamentos ou empresas que recebem algum tipo de tratamento ou programa.

2. Grupo de controle – é usado com o objetivo de comparar os efeitos de um programa. 3. Grupo de controle verdadeiro ou equivalente – é aquele formado por escolha aleatória. 4. Emparelhamento – quando não é possível utilizar grupos de controle verdadeiros, a alternativa é emparelhar os grupos.

5. Pré-teste – testes aplicados antes do início de um programa ou experimento.

A metodologia deste trabalho seguiu a proposta por Chance, Shynkevich e Yang (2011). Estudantes do curso de graduação em Administração da UFRN (grupo experimental) foram orientados a escolher 30 ações para compor suas carteiras, sem fazer nenhum tipo de análise financeira. O grupo sujeito é composto por alunos que cursaram disciplinas financeiras no semestre 2012.1.

A Teoria do Mercado de Capitais tem um papel importante em tais cursos, particulamente na identificação da relação entre o risco e retorno esperado e com relação ao que os gerentes financeiros devem saber sobre a avaliação de investimento de capital corporativo e decisões na presença de risco. Deste modo, foi apresentado aos alunos o material sobre a relação entre o risco e o número de ativos, inclusive a apresentação gráfica desta função, de formato exponencial e declinante.

Em seguida, foi dito que eles iriam participar de um experimento para verificar se esses resultados valem para a carteira média da classe. A planilha (Quadro 4, Apêndice 1) criada continha um menu listando todas as ações negociadas na BOVESPA nos últimos 5 anos. Os alunos foram instruídos a preencher a referida lista, que constava somente os nomes das ações em ordem alfabética, sem informação financeira alguma.

Foram informados, ainda, de que o risco do primeiro ativo escolhido seria uma média entre todos os desvios padrões das carteiras compostas por um único ativo, e o mesmo procedimento deveria ser usado para as carteiras compostas por duas unidades, três ações, e assim por diante até 30 ações. Sua única tarefa seria selecionar as ações que eles queriam em suas carteiras. Foi dito que nenhuma análise financeira seria necessária, e que não deveriam trabalhar em equipe, para evitar qualquer tipo de viés. Como a tarefa era simples e tinha pequeno retorno para os participantes, havia um forte desincentivo para fazer qualquer análise. O número de participantes foi de 126 alunos.

Para fins de comparação também foi realizada uma simulação, sintetizada pelo software R, que selecionou 126 vetores (cada um composto por 30 ações escolhidas aleatoriamente). Como cada vetor correponde a um participante (“virtual”), cada participante real pode ser comparado a um investidor hipotético e aleatório (componente do grupo de controle) frente a mesma oportunidade de conjunto de dados históricos. As rotinas e os cálculos estão melhores descritos no Apêndice C.