RODRIGO LUIZ VIEIRA

ELASTICIDADE DE JUROS E SELEÇÃO ADVERSA NA CONCESSÃO DE EMPRÉSTIMOS PARA PESSOAS FÍSICAS NO BRASIL: O CASO DO CRÉDITO

ATRELADO AO CARTÃO DE CRÉDITO

ELASTICIDADE DE JUROS E SELEÇÃO ADVERSA NA CONCESSÃO DE EMPRÉSTIMOS PARA PESSOAS FÍSICAS NO BRASIL: O CASO DO CRÉDITO

ATRELADO AO CARTÃO DE CRÉDITO

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getulio Vargas, como requisito para obtenção do título de Mestre em Economia de Empresas.

Campo de conhecimento: Microeconomia.

Orientador: Prof. Dr. Paulo Sérgio de Oliveira Simões Gala.

ELASTICIDADE DE JUROS E SELEÇÃO ADVERSA NA CONCESSÃO DE EMPRÉSTIMOS PARA PESSOAS FÍSICAS NO BRASIL: O CASO DO CRÉDITO

ATRELADO AO CARTÃO DE CRÉDITO

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getulio Vargas, como requisito para obtenção do título de Mestre em Economia de Empresas.

Campo de conhecimento: Microeconomia.

Data da aprovação: 17/12/2010

Banca Examinadora:

_____________________________________ Prof. Dr. Paulo Sérgio de Oliveira Simões Gala (Orientador)

FGV-EESP

_____________________________________ Prof. Dr. Paulo Furquim de Azevedo

FGV-EESP

_____________________________________ Prof. Dr. Cláudio Ribeiro Lucinda

“A chave da felicidade é ter sonhos e o segredo do êxito é transformá-los em realidade.”

(Autor desconhecido)

“Comece fazendo o que é necessário, depois o que é possível, e de repente você estará fazendo o impossível.”

A Deus, não só por este trabalho, mas pela minha vida.

Aos meus pais, Sebastião (in memorian) e Marcia, por terem propiciado a educação

necessária e conseguirem transmitir a mim a importância da educação na formação de um Homem. Sem o amor e esforço deles não estaria comemorando esta grande conquista.

Aos meus irmãos, Alessandra, Cristiane e Marcelo por serem muito mais que irmãos e sempre me apoiarem incondicionalmente.

A minha família e amigos, que compartilharam cada momento da minha história, fornecendo apoio, conselhos e críticas que certamente fazem com que me torne uma pessoa mais evoluída a cada dia.

Ao Prof. Claudio Lucinda pelo extraordinário acompanhamento, orientação, envolvimento e auxílio na realização do trabalho.

Aos colegas do MPFE, em especial à Juliana Yamada e Ricardo Sakamoto, que compartilharam horas de estudo, apoio e incentivo tanto durante as aulas quanto na realização da dissertação.

Aos funcionários e corpo docente da FGV por contribuírem pelo bom andamento do curso e, principalmente, pelo conhecimento transferido e formação educacional proporcionada.

O trabalho consiste em um estudo sobre sensibilidade a juros e seleção adversa por meio de ofertas de empréstimo pessoal atrelado ao cartão de crédito para dois públicos de rendas diferentes realizado por uma grande instituição financeira brasileira. Cada um dos públicos foi dividido aleatoriamente em subgrupos que receberam ofertas de empréstimo pessoal idênticas, alterando-se apenas a taxa de juros. Foi analisada a taxa de resposta para cada subgrupo, assim como as características de todos os clientes até um ano após a oferta do empréstimo. Para os dois públicos foi constatado que clientes que aceitam o empréstimo possuem maior risco de crédito em comparação com os clientes que não contratam o mesmo. Para o público de renda mais alta, a taxa de juros mostrou ser fator importante tanto na aceitação do empréstimo quanto no nível de risco dos clientes. Taxas de juros mais baixas converteram uma maior quantidade de clientes em contratos de empréstimo, sendo que estes possuíam menor risco de crédito do que aqueles que contratam o empréstimo com taxas mais altas. Para o público de renda mais baixa, a taxa de juros mostrou ser insensível tanto na taxa de aceitação do empréstimo quanto no nível de risco dos clientes, ou seja, clientes não levaram em consideração a taxa de juros quando analisamos taxas de respostas (o nível de aceitação foi o mesmo para taxas de juros diferentes) e não houve diferenciação de nível de risco para as taxas de juros ofertadas, ao contrário do que aconteceu com o público de renda mais alta.

ABSTRACT

This paper consists of a study on interest rates sensitivity and adverse selection through personal loans offers in credit cards considering two different samples conducted by a major Brazilian financial institution. Each one of the public was randomly divided into subgroups that received identical personal loan offers, changing the interest rate only. We analyzed the response rate for each subgroup as well as some risk characteristics for all customers within one year after the loan offer. For both audiences was found that customers who accepted the loan had a higher credit risk in comparison to those ones who did not hire. For the higher income public, interest rate has significantly contributed to both the acceptance of the loan and risk level of customers. Lower interest rates offers converted a greater number of customers into loans and customers who accept offers with lower interest rate showed to have a lower risk level than those who contracted the loan with higher interest rates. For lower income public, interest rate was found to be insensitive both in the acceptance rate of the loan and customers risk level, i.e. customers did not take into account the interest rate when analyzing response rates (the response rate was the same for different interest rates) and no differentiation of risk level, unlike what happened with higher income public.

1. INTRODUÇÃO ... 1

1.1.CONSUMO NO BRASIL... 2

1.2.SPREADS BANCÁRIOS... 5

1.3.OBJETIVOS... 8

2. REVISÃO BIBLIOGRÁFICA... 10

2.1.SELEÇÃO ADVERSA... 10

2.2.ELASTICIDADE DE TAXA DE JUROS... 15

3. O MERCADO DE CARTÕES DE CRÉDITO... 18

3.1.ESTRUTURA DO MERCADO... 18

3.2.HISTÓRICO MUNDIAL... 20

3.3.HISTÓRICO NO BRASIL... 21

3.4.SITUAÇÃO ATUAL E TENDÊNCIAS... 25

3.5.EXPANSÃO DO CRÉDITO NO BRASIL... 28

3.5.1. Crédito no Cartão de Crédito ... 30

4. O PRODUTO DE EMPRÉSTIMO PESSOAL NO CARTÃO DE CRÉDITO ... 32

4.1.DESCRIÇÃO DO PRODUTO... 32

4.2.PROCESSO DE DETERMINAÇÃO DA OFERTA DE EMPRÉSTIMO PESSOAL PARA O CLIENTE... 34

4.3.DESCRIÇÃO DO EXPERIMENTO... 38

5. METODOLOGIA ... 40

5.1.AS VARIÁVEIS DO MODELO... 42

5.2.ANÁLISE INICIAL DAS VARIÁVEIS... 45

5.3.MODELOS PROBIT E LOGIT... 52

5.4.MODELO TOBIT... 54

5.5.DESCRIÇÃO DOS MODELOS UTILIZADOS... 55

6. ANÁLISE DOS RESULTADOS... 56

6.1.SENSIBILIDADE DA TAXA DE JUROS NA TAXA DE RESPOSTA DE CONTRATAÇÃO... 56

6.2.ELASTICIDADE DA TAXA DE JUROS NO VALOR DE EMPRÉSTIMO CONTRATADO... 61

6.3.SELEÇÃO ADVERSA: CLIENTES QUE CONTRATARAM O EMPRÉSTIMO VS CLIENTES QUE NÃO CONTRATARAM... 65

6.4.SELEÇÃO ADVERSA: CLIENTES QUE CONTRATARAM O EMPRÉSTIMO COM TAXAS DE JUROS MENORES VS CLIENTES QUE CONTRATARAM O EMPRÉSTIMO COM TAXA DE JUROS MAIORES... 66

7. CONCLUSÃO ... 70

LISTA DE FIGURAS

FIGURA 1-1–EVOLUÇÃO DA PIRÂMIDE SOCIAL BRASILEIRA... 4

FIGURA 1-2–INCREMENTO DOS GASTOS COM A MUDANÇA DE CLASSE SOCIAL... 4

FIGURA 3-1–ESTRUTURA MERCADO DE CARTÕES DE CRÉDITO -ESQUEMA DE QUATRO PARTES... 19

FIGURA 3-2–ESTRUTURA MERCADO DE CARTÕES DE CRÉDITO -ESQUEMA DE TRÊS PARTES... 20

FIGURA 4-1–ESQUEMA DO PRODUTO DE EMPRÉSTIMO PESSOAL NO CARTÃO DE CRÉDITO (ELABORADO PELO AUTOR) ... 32

FIGURA 4-2–ESQUEMA DE POSTAGEM DAS PARCELAS DO EMPRÉSTIMO PESSOAL NO CARTÃO DE CRÉDITO (ELABORADO PELO AUTOR) ... 33

FIGURA 4-3–ESTRUTURA DE RELACIONAMENTO EM CARTÕES DE CRÉDITO (ELABORADA PELO AUTOR)... 35

FIGURA 4-4–ESQUEMA DAS OFERTAS DE EMPRÉSTIMO PESSOAL (ELABORADO PELO AUTOR) ... 37

TABELA 3-1–PARTICIPAÇÃO DO CARTÃO NO CONSUMO PRIVADO NO BRASIL... 27

TABELA 5-1–LISTA DE VARIÁVEIS DO MODELO...43

TABELA 5-2–ESTATÍSTICA BÁSICA GRUPO PREMIUM – TAXA 3,85% AO MÊS... 46

TABELA 5-3–ESTATÍSTICA BÁSICA GRUPO PREMIUM – TAXA 2,85% AO MÊS... 46

TABELA 5-4–ESTATÍSTICA BÁSICA GRUPO PREMIUM – TAXA 4,35% AO MÊS... 47

TABELA 5-5–ESTATÍSTICA BÁSICA GRUPO INTERNACIONAL – TAXA 4,65% AO MÊS... 48

TABELA 5-6–ESTATÍSTICA BÁSICA GRUPO INTERNACIONAL – TAXA 3,85% AO MÊS... 48

TABELA 5-7–ESTATÍSTICA BÁSICA GRUPO DE CONTRATOS PREMIUM – TAXA 3,85% AO MÊS... 49

TABELA 5-8–ESTATÍSTICA BÁSICA GRUPO DE CONTRATOS PREMIUM – TAXA 2,85% AO MÊS... 50

TABELA 5-9–ESTATÍSTICA BÁSICA GRUPO DE CONTRATOS PREMIUM – TAXA 4,35% AO MÊS... 50

TABELA 5-10–RESUMO DADOS PREMIUM... 51

TABELA 5-11–RESUMO DADOS INTERNACIONAL... 51

TABELA 6-1–PROBIT (ELASTICIDADE)–PÚBLICO PREMIUM – MODELO INICIAL... 57

TABELA 6-2–PROBIT –PÚBLICO PREMIUM – MODELO FINAL... 59

TABELA 6-3–PROBIT –PÚBLICO INTERNACIONAL – MODELO INICIAL... 60

TABELA 6-4–PROBIT –PÚBLICO INTERNACIONAL – MODELO FINAL... 61

TABELA 6-5–TOBIT –PÚBLICO PREMIUM – MODELO FINAL... 62

TABELA 6-6–TOBIT –PÚBLICO INTERNACIONAL – MODELO INICIAL... 64

TABELA 6-7–TOBIT –PÚBLICO INTERNACIONAL – MODELO FINAL... 65

TABELA 6-8–PROBIT (SELEÇÃO ADVERSA)–PÚBLICO PREMIUM – MODELO FINAL... 67

TABELA 6-9–PROBIT (SELEÇÃO ADVERSA)–PÚBLICO INTERNACIONAL – MODELO FINAL... 68

GRÁFICO 1-1–GRÁFICO RENDA BRUTA X CONSUMO DAS FAMÍLIAS... 3

GRÁFICO 1-2–EVOLUÇÃO CRÉDITO PESSOA FÍSICA E PESSOA JURÍDICA NO BRASIL... 5

GRÁFICO 1-3-COMPOSIÇÃO DO SPREAD BANCÁRIO BRASILEIRO... 6

GRÁFICO 1-4–EVOLUÇÃO SPREAD DAS OPERAÇÕES DE CRÉDITO NO BRASIL... 7

GRÁFICO 3-1–MERCADO DE CARTÕES DE CRÉDITO –EVOLUÇÃO DO NÚMERO DE CARTÕES... 25

GRÁFICO 3-2-MERCADO DE CARTÕES DE CRÉDITO –EVOLUÇÃO DA QUANTIDADE DE TRANSAÇÕES... 26

GRÁFICO 3-3–MERCADO DE CARTÕES DE CRÉDITO –EVOLUÇÃO DO FATURAMENTO... 26

GRÁFICO 3-4–EVOLUÇÃO VOLUME DE OPERAÇÕES DE CRÉDITO POR MODALIDADE... 29

GRÁFICO 3-5–CRÉDITO PESSOAL –INADIMPLÊNCIA... 29

GRÁFICO 3-6–CRÉDITO PESSOAL –JUROS... 29

GRÁFICO 3-7–CRÉDITO PESSOAL -PRAZO... 30

1.

Introdução

Crédito é um fator fundamental para o crescimento e desenvolvimento de uma economia e está intimamente ligado ao consumo. Verifica-se no Brasil um crescimento contínuo do crédito, ainda mais acentuado nos últimos anos. E ao analisarmos especificamente o mercado de cartões de crédito constata-se que geralmente ele é o primeiro produto de crédito de uma pessoa, muitas vezes antes mesmo de uma conta corrente. São vários os fatores que vêm impulsionando o desempenho favorável do setor no país nos últimos anos, dentre os quais se destacam a continuidade da migração de meios de pagamento como cheque e dinheiro para o cartão; expansão do crédito ao consumidor; ingresso de novos portadores de cartões; ampliação da rede de estabelecimentos aptos a receber pagamentos com cartões; aumento das vendas no comércio e incremento do número de novas contas bancárias no País (a chamada “bancarização” da população). Estes fatores em conjunto fazem com que este mercado de cartões de crédito cresça a taxas superiores a 15% ao ano e venha se sofisticando nos últimos anos incluindo produtos acessórios atrelados ao plástico, como seguros, e principalmente produtos de crédito.

Até recentemente no Brasil tínhamos um cenário em que o crédito para pessoas físicas era restrito e considerava-se que consumidores eram pouco sensíveis às taxas de juros sendo o importante acomodar a parcela nas despesas do orçamento. Mesmo com o aumento da relação crédito/PIB no Brasil nos últimos anos – atualmente em torno de 46% (contra 41% no início de 2009), verifica-se um grande potencial de crescimento quando comparado com a participação do crédito ao consumidor em outros países. Reino Unido, Canadá e Estados Unidos possuem uma relação crédito/PIB superior a 100%, enquanto o Brasil encontra-se em patamares inferiores a 50%, segundo dados do jornal Valor Econômico. Grande parte desta relação é composta por crédito imobiliário, que no Brasil ainda é incipiente. Estudos do Banco Central mostram que nos Estados Unidos o crédito imobiliário representa algo em torno de 65% do PIB, na Inglaterra 75% e Alemanha 45%. No Brasil, esta relação é de aproximadamente 4% e certamente esta modalidade de crédito contribuirá fortemente para a expansão do crédito no país.

Dado este contexto, o objeto de estudo será um produto de empréstimo pessoal vinculado ao cartão de crédito. O objetivo do trabalho é quantificar a elasticidade de juros no empréstimo atrelado ao cartão de crédito e avaliar se a taxa de juros pode contribuir para o fenômeno de seleção adversa. Dois tipos de públicos de rendas diferentes foram analisados. Cada um destes públicos foi dividido aleatoriamente em subgrupos que receberam ofertas de empréstimo pessoal idênticas, sendo a única variável alterada a taxa de juros. Portanto, foi possível identificar variações nas taxas de aceitação devido à exclusivamente à taxa de juros. Durante um ano após o recebimento da oferta, estes mesmos clientes foram analisados de forma a identificarmos o comportamento de pagamento e seleção adversa.

Algumas questões motivaram o desenvolvimento deste trabalho. Clientes que contratam o empréstimo possuem risco de crédito mais alto que os clientes que não contratam? É vantajoso para a instituição financeira reduzir taxas de juros? Será que ao ofertar uma taxa de juros mais alta a instituição financeira não atrairá justamente o cliente de maior risco de crédito e que não possui nenhuma alternativa de financiamento com taxas mais baixas? E, se isto ocorrer, a intensidade é a mesma nos grupos analisados? Essas são algumas perguntas que o trabalho procurará responder.

A seguir, será realizado um panorama geral do consumo no Brasil que está intimamente relacionado com o crescimento do crédito, um apoiando o outro. E posteriormente falaremos da evolução do spread bancário brasileiro, uma vez que a taxa de juros é fator importantíssimo no trabalho e será crucial para as análises que serão realizadas no decorrer da dissertação.

1.1.

Consumo no Brasil

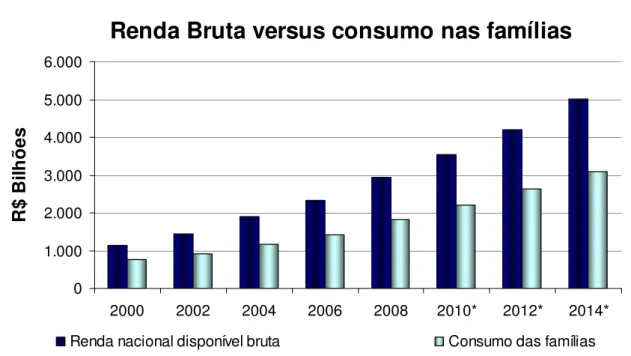

Renda Bruta versus consumo nas famílias

0 1.000 2.000 3.000 4.000 5.000 6.000

2000 2002 2004 2006 2008 2010* 2012* 2014*

R

$

B

il

h

õ

e

s

Renda nacional disponível bruta Consumo das famílias

(*) Previsão

Fonte: IBGE, FGV e LCA

razoável imaginar que o consumo no Brasil pode seguir rumos similares aos dos Estados Unidos – havendo algumas décadas de prosperidade garantida futuramente. O aumento na renda da população brasileira na última década impulsionou fortemente o consumo e as projeções para 2014 indicam ainda um forte crescimento tanto da renda quanto do consumo, conforme podemos verificar no gráfico abaixo:

Gráfico 1-1 – Gráfico Renda Bruta x Consumo das Famílias

Ainda de acordo com STEFANO (2010), este aumento de renda vem provocando uma alteração significativa na forma da pirâmide social brasileira nos últimos anos. A classe média que de certa forma, já possuía acesso ao crédito, passa a ter acesso a bens até pouco tempo restritos às classes A e B. Devido ao aumento de renda e acesso ao crédito, milhões de pessoas das classes emergentes (D e E) passam a realizar suas primeiras compras. Nos próximos anos, muitos dos que acabaram de entrar no mercado de consumo trocarão seus bens que acabaram de adquirir por novos, mais modernos e aspiracionais. Dados da consultoria econômica LCA mostram que em 2020 os brasileiros irão gastar R$3,1 trilhões de reais e em 2014 o Brasil terá o quinto maior mercado consumidor do mundo, atrás apenas de Estados Unidos, Japão, China e Alemanha. A projeção é que em 2014, 72% da população (ou 144 milhões de pessoas) será classe A, B ou C, um grande aumento em relação aos 60% de 2008 e 45% em 2003. A figura abaixo mostra a evolução desta migração de pessoas entre as classes sociais:

Figura 1-1 – Evolução da pirâmide Social Brasileira

Conforme análise realizada pelas consultorias Bain & Co, BCG, LCA e Roland Berger (2010), a ascensão social leva o indivíduo a gastar mais, fazendo com que diversos mercados também cresçam. Um indivíduo que passa de uma classe social D/E para a classe social C, gasta 68% a mais no segmento “comida, bebidas e cigarros”, 86% a mais no segmento “eletrônicos e móveis”, 125% a mais no segmento “roupas e sapatos”, 88% a mais no segmento “medicamentos” e 129% a mais no segmento “higiene e cuidados pessoais”. Esta relação de crescimento se mantém em patamares semelhantes com a migração para as classes B e A. O incremento nos gastos médios de um indivíduo ao ascender de uma classe social para outra obedece às seguintes proporções:

Figura 1-2 – Incremento dos gastos com a mudança de classe social

Evolução Crédito - PF x PJ

138

237

394

121 149

179

476 502

66 90

260

499

0 100 200 300 400 500 600

2000 2002 2004 2006 2008 2010

R

$

B

il

h

õ

e

s

Pessoa Física Pessoa Jurídica Fonte: MANO (2010)

C) em forte expansão e uma intensa migração entre as faixas A, B e C o que também provoca um aumento no consumo.

Atrelado ao crescimento da renda e do consumo, tem-se o crescimento do mercado de crédito. Segundo MANO (2010), dados da consultoria econômica LCA mostram que o crescimento do PIB brasileiro entre 2003 e 2009 foi, em média, de 3,6% ao ano. Se a contribuição do crescimento do crédito no período fosse excluída, o crescimento médio do mesmo período seria de apenas 1,7% ao ano. Pela primeira vez na história, o crédito ao consumidor superará o crédito destinado às empresas no Brasil, conforme gráfico abaixo:

Gráfico 1-2 – Evolução Crédito Pessoa Física e Pessoa Jurídica no Brasil

Estes números e indicadores mostram o potencial de crescimento do mercado consumidor do país e do mercado de crédito, que será foco deste trabalho. A próxima seção será dedicada a uma análise de taxa de juros, que será ponto-chave para as conclusões deste trabalho, tanto para a análise de elasticidade quanto de seleção adversa e também para o entendimento do crescimento futuro do crédito.

1.2.

Spreads Bancários

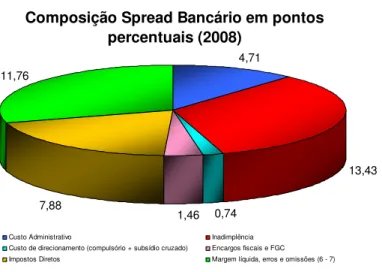

Composição Spread Bancário em pontos percentuais (2008)

4,71

13,43

0,74 1,46 7,88

11,76

Custo Administrativo Inadimplência Custo de direcionamento (compulsório + subsídio cruzado) Encargos fiscais e FGC Impostos Diretos Margem líquida, erros e omissões (6 - 7)

Fonte: Bacen/Depep

operações de crédito a pessoas físicas e ao setor produtivo no Brasil situam-se entre as mais elevadas do mundo, e esse fato não pode ser atribuído apenas às taxas básicas de juros associadas à política monetária. Com efeito, mesmo nas circunstâncias marcadas pela redução da taxa básica de juros, as taxas cobradas pelos intermediários financeiros em suas operações ativas persistem elevadas. Em outras palavras, o diferencial entre essas duas taxas – que se denomina, genericamente, spread bancário – é, também, elevado, contribuindo para a

manutenção do alto custo de capital no Brasil.

De acordo com diagnósticos que vêm sendo elaborados anualmente pelo Banco Central desde o final da década de 1990 (BCB, 1999; 2000; 2001; 2002; 2003; 2004a; 2005), os elevados spreads bancários praticados no país decorrem de um conjunto de fatores

principais: custo administrativo, inadimplência, custo do compulsório (sobre depósitos à vista e a prazo), tributos diretos e indiretos e taxas, lucro líquido (margem operacional).

Segundo o relatório anual de Economia Bancária e Crédito de 2008 publicado pelo Banco Central, 33% do spread (de 39,98 pontos percentuais) é devido aos custos de

inadimplência. A composição é a seguinte:

Gráfico 1-3 - Composição do spread bancário brasileiro

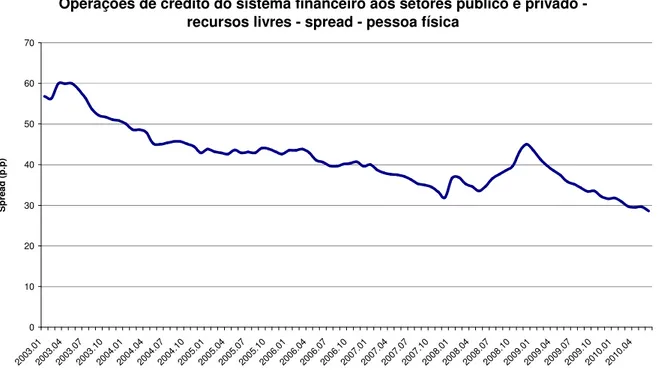

Operações de crédito do sistema financeiro aos setores público e privado - recursos livres - spread - pessoa física

0 10 20 30 40 50 60 70 2003 .01 2003 .04 2003 .07 2003 .10 2004 .01 2004 .04 2004 .07 2004 .10 2005 .01 2005 .04 2005 .07 2005 .10 2006 .01 2006 .04 2006 .07 2006 .10 2007 .01 2007 .04 2007 .07 2007 .10 2008 .01 2008 .04 2008 .07 2008 .10 2009 .01 2009 .04 2009 .07 2009 .10 2010 .01 2010 .04 S p re a d ( p .p )

Fonte: Banco Central do Brasil, Boletim, Seção Moeda e Crédito (BCB Boletim/Moeda)

menores níveis de risco, proporcionou uma oferta de crédito pessoal a taxas de juros mais baixas e hoje representa mais da metade do volume financiado de crédito pessoal no país. Este fator contribuiu para uma redução nas taxas de empréstimos para pessoa física no Brasil, porém o produto ainda é destinado principalmente para aposentados e pensionistas do INSS ou funcionários de empresas públicas ou privadas, não abrangendo uma grande parte da população. Independentemente da discussão da relevância de cada uma dessas medidas, o que se observa nos últimos anos é uma contínua redução dos níveis de spread:

Gráfico 1-4 – Evolução spread das operações de crédito no Brasil

O efeito do risco de crédito sobre a oferta de crédito tem sido objeto de análises já há algumas décadas. Teoricamente, em mercados concorrenciais, admite-se que quantidades e preços resultam do equilíbrio entre as curvas de oferta e demanda. Contudo, modelos dessa natureza têm escassa aplicação em contextos marcados pela assimetria de informações entre os agentes econômicos envolvidos. No caso específico do mercado de crédito, STIGLITZ e WEISS (1981), argumentam que as informações são assimetricamente distribuídas e, portanto, os retornos esperados pelos bancos nas operações de crédito não são uma função monotônica crescente das taxas de juros, em razão do que denominam seleção adversa.

(default) e reduzindo-se, conseqüentemente, o retorno esperado pelo banco. Assim, em certas

circunstâncias, ainda que haja tomadores dispostos a arcar com taxas de juros mais altas, as instituições financeiras podem optar simplesmente por não conceder o crédito, em razão do risco de inadimplência associado, dando lugar ao fenômeno conhecido como racionamento de crédito. Esta será a base para um dos temas da dissertação, como veremos no próximo item.

1.3.

Objetivos

Devido às particularidades do mercado brasileiro, a baixa participação do crédito no total do PIB, ao histórico de instabilidade macro-econômica e elevados spreads discutidos

anteriormente, temas como a elasticidade da demanda em relação a juros e seleção adversa no mercado de crédito foram pouco estudados no Brasil e o presente trabalho busca preencher esta lacuna. Ele consiste na análise dos resultados de ofertas de empréstimo pessoal atrelado ao cartão de crédito conduzido por um dos maiores emissores de cartões de crédito do país. Tais ofertas de empréstimo pessoal, com meio de pagamento sendo a fatura do cartão de crédito, foram separadas em grupos aleatoriamente com taxas de juros diferentes. Dois grupos de clientes foram analisados:

• Premium: renda mensal superior a R$3.000,00.

• Internacional: renda mensal entre R$1.000,00 e R$3.000,00.

Para cada um dos grupos, foram analisadas questões relativas à elasticidade a juros e a seleção adversa.

A sensibilidade da demanda por crédito à taxa de juros será analisada em dois sentidos. No primeiro deles, verificaremos se há influência da taxa de juros na contratação de crédito – ou seja, dada uma taxa menor, maior quantidade de clientes contratam crédito – e a segunda diz respeito ao volume contratado, ou seja, se uma menor taxa de juros provoca um aumento do volume do crédito contratado.

2.

Revisão Bibliográfica

A literatura sobre empréstimo pessoal atrelado a cartão de crédito é inexistente. Nesse sentido, a pesquisa bibliográfica considerou temas como mercado de crédito em geral, seleção adversa, elasticidade da taxa de juros e também artigos que mesclassem o mercado de cartão de crédito e de empréstimos pessoais de forma a termos diferentes contribuições que juntas fornecessem o embasamento necessário para a aplicação no experimento realizado.

2.1.

Seleção Adversa

A seleção adversa é um dos fenômenos mais celebrados dentro da chamada economia de informação. Segundo AKERLOF (1970), em situações comerciais em que uma parte (informada) possui uma informação que é relevante ao seu parceiro (parte não-informada), a parte informada poderia realizar negociações somente em situações nas quais a informação é desfavorável do ponto de vista da parte não-informada. Portanto, uma firma que oferta um contrato de crédito pode descobrir que os clientes que o aceitam possuem comportamento diferente da população em geral. O contrato oferecido pela empresa pode influenciar a composição dos clientes que o aceitam, sendo que, em alguns ambientes, a seleção adversa pode levar a um esclarecimento do mercado.

Muitas das implicações economicamente mais ricas de seleção adversa são aplicadas no mercado de crédito. Altas taxas de juros, por exemplo, podem induzir a probabilidades maiores de default, levando bancos a realizar racionamento de crédito em

ambientes de altas taxas de juros (STIGLITZ e WEISS, 1981). Segundo este artigo, a seleção adversa referente às taxas de juros é uma conseqüência das diferentes probabilidades de pagamento que cada tomador de empréstimo possui. O retorno esperado da instituição financeira depende desta probabilidade de pagamento e, portanto, os bancos procuram identificar quem são os tomadores de empréstimos com maior probabilidade de pagamento. Como esta identificação não é algo trivial, os bancos possuem uma série de mecanismos de identificação do risco, como consultas aos bureaus externos, modelos estatísticos de score,

análises de documentação, entre outros.

baixa. Quando a taxa de juros sobe, o risco médio dos tomadores de empréstimos aumenta, diminuindo o lucro dos bancos.

Em um mundo com informação perfeita e sem custos, o banco definiria precisamente todas as ações permitidas para o tomador de empréstimo. No entanto, o banco não é capaz de controlar diretamente todas suas ações e formulará os termos do contrato de empréstimo de maneira a induzir o tomador a realizar ações que são de interesse do banco, assim como atrair as pessoas de menor risco de crédito. Logo, há uma taxa de juros que maximiza o retorno do banco, sendo que taxas maiores que esta reduzem o retorno do banco devido à seleção adversa.

Como tanto a demanda quanto a oferta por empréstimos dependem da taxa de juros e no ponto em que a taxa de juros é ótima a demanda supera a oferta, na presença de excesso de demanda alguns tomadores de empréstimos estariam dispostos a pagar uma taxa de juros maior ao banco, fazendo com que a taxa de juros ótima subisse até que a demanda igualasse a oferta. Contudo, o banco não emprestará para os indivíduos que estão dispostos a pagar mais que a taxa de juros ótima por considerarem que estas pessoas possuem pior risco de crédito. Portanto, não há forças competitivas para equalizar a demanda e a oferta, havendo assim racionamento de crédito. Os autores também argumentam que a taxa de juros não é a única variável que sinaliza o risco do tomador de empréstimo, mas também o valor do empréstimo e as garantias oferecidas pelo mesmo.

Além do mercado de crédito, há dois outros mercados em que a existência de seleção adversa é amplamente explorada: mercado de seguros e mercados de veículos motorizados usados, os famosos “lemons” de Akerlof, onde a seleção adversa baseada na

qualidade do produto é bastante severa, sendo que veículos “ruins” eliminam os veículos “bons” devido à dificuldade de diferenciação entre ambos.

A “falha” na competição é, então, atribuída a basicamente três fatores. O primeiro fator é o custo de procura ou custo de troca. Clientes consideram difícil encontrar bancos oferecendo ofertas favoráveis. Se consumidores possuem custos de procura em localizar um banco ou custos de trocar de emissor que apresente uma oferta mais atrativa (leia-se com taxas de juros inferiores), as empresas que possuem altas taxas de juros conseguem manter estes clientes mesmo apesar das altas taxas. Estes custos de procura ou de troca envolvem o custo da informação em descobrir quais bancos oferecem baixas taxas de juros, o custo em tempo e esforço em preencher uma proposta de um novo cartão (e a possibilidade de ser rejeitado) e, finalmente, a percepção de que clientes tradicionais possuem uma melhor avaliação de crédito e melhores limites de crédito mantendo-se um cliente fiel por um longo período.

O segundo fator é a teoria de Seleção Adversa: como o cartão de crédito é um instrumento relativamente caro de crédito, é de se supor que a grande maioria dos consumidores não possui intenção de financiar no cartão de crédito, embora algumas vezes o façam. Consumidores deste tipo são precisamente os melhores clientes do ponto de vista do banco: eles tomam recursos emprestados a altas taxas de juros e sempre pagam seus financiamentos. Ao mesmo tempo, estes clientes mostram-se ser insensíveis a qualquer redução de taxa de juros, uma vez que eles não possuem a intenção de financiar no cartão de crédito. Há também uma segunda categoria de clientes que possuem clara intenção de financiar no cartão. Estes clientes possuem perfis de crédito pior e, portanto, menos alternativas de financiamentos. E normalmente, estes clientes são mais propensos a comparar as taxas de juros dos diversos emissores do que os clientes com bom risco de crédito, já que eles possuem planos atuais de financiar no cartão de crédito.

estão dispostos a pagar uma taxa de juros mais alta são clientes ou que estão em situação crítica e não analisam a taxa cuidadosamente ou são clientes que não possuem alternativas de financiamentos e, portanto, são os clientes com maior risco de inadimplência.

Neste trabalho, testaremos a hipótese de seleção adversa de STIGLITZ e WEISS (1981), pois estamos tratando de empréstimo pessoal atrelados ao cartão de crédito cujas taxas de juros são bem inferiores ao do crédito rotativo (cerca de 5% ao mês contra uma taxa de 10% ao mês do crédito rotativo). Além disso, o empréstimo pessoal não é um crédito aprovado disponível para todos os clientes. Trata-se de uma oferta, cujos clientes são pré-selecionados baseados no seu perfil de crédito e, no momento da confirmação do empréstimo, são feitas verificações de crédito. Quando o cliente decide por contratar um empréstimo pessoal, ele deve estar com seu histórico de crédito bom além de possuir a opção de comparar as condições da oferta de empréstimo com outros produtos e bancos concorrentes. Para o crédito rotativo, o cliente já está em débito com o valor da fatura do cartão de crédito, não possuindo muitas alternativas e o produto consiste em uma linha pré-aprovada não sendo necessário qualquer tipo de avaliação de crédito para sua utilização.

Por fim, o último argumento de AUSUBEL (1991), ainda relacionado com a seleção adversa é a evidência de irracionalidade do consumidor. Há consumidores que não desejam financiar, embora continuamente o façam. A experiência mostra que os consumidores são muito mais sensíveis a outros fatores (como anuidade, por exemplo) do que a taxa de juros. Juntos, estes três fatores justificam o motivo pelo qual os emissores de cartão de crédito mantêm altas taxas de juros, mesmo sendo um mercado altamente competitivo.

Em outro artigo, AUSUBEL (1999) analisou respostas de clientes pré-aprovados em suas solicitações de cartões e chegou a algumas conclusões importantes. Respondentes às solicitações de cartões possuem piores riscos de crédito do que os não-respondentes e respondentes de ofertas consideradas inferiores1 também possuem pior risco de crédito do que os respondentes das ofertas superiores. O autor também detectou evidência de seleção adversa em informações não-observáveis: clientes que aceitaram ofertas inferiores possuem maior probabilidade de tornarem-se inadimplentes e, por fim, respondentes às ofertas de cartão de

1

crédito parecem superestimar a duração da taxa de juros introdutória e a taxa de juros pós-introdutória, consistente com a “hipótese de subestimação”, onde clientes sistemicamente subestimam a extensão dos seus empréstimos atuais e futuros no cartão de crédito. O autor compara estas conclusões com as teorias de leilões.

Supondo que um indivíduo deseja fazer um cartão de crédito e, ao final do mês, ele analisa todas as ofertas recebidas em sua residência e seleciona aquela que ele mais gostou. O processo de solicitação do cartão de crédito pode ser pensado como um leilão de lance selado, em que os emissores assumem os papéis dos solicitantes, e os consumidores assumem o papel de leiloeiro. Neste leilão, cada consumidor possui uma probabilidade δ de tornar-se inadimplente no cartão de crédito. Cada emissor i (i=1, 2, ..., N) simultaneamente e independentemente submetem uma oferta com um preçopi. O consumidor considera todas as

ofertas recebidas e seleciona uma (ou mais de uma) como vencedora (s). Se o emissor i ganha o leilão, seu lucro esperado é pi −E{δ}.

No entanto, a probabilidade de default não é observada pelos emissores. Ao invés

disso, cada emissor recebe uma sinalizaçãosi, que é positivamente correlacionada uma com

as outras e com a probabilidade de default δ. De acordo com a teoria de leilão, é de se esperar que este modelo possua equilíbrio monotônico no sentido que cada oferta de um emissorpi(si) é uma função crescente do seu próprio sinal (isto é, quanto menor a sinalização

i

s , menos o emissor acredita em uma probabilidade de default e menor o preçopida oferta).

Se a probabilidade de inadimplência e sinalização do emissor são relacionadas, se outros emissores utilizam estratégias monotônicas de precificação e se clientes utilizam regras de aceitação monotônicas, então a seleção adversa ocorre entre respondentes e não-respondentes. Ou seja, é a chamada “Winner’s curse” ou Maldição do Vencedor. Ao aceitar uma

oferta de um emissor, outros emissores receberam uma sinalização negativa e, uma vez que a sinalização do emissor está positivamente relacionada com a verdade, o vencedor deverá aumentar sua probabilidade que aquele cliente tornará inadimplente. Ganhar um leilão significa “notícias ruins”, pois a probabilidade esperada de default condicional a qualquer

oferta ser aceita é maior que a probabilidade incondicional de default.

uma taxa de juros mais alta possuem também risco de crédito maior dos que aceitaram uma oferta a uma taxa de juros mais baixa.

2.2.

Elasticidade de taxa de juros

A elasticidade de preço da demanda por crédito tem grandes implicações na macroeconomia, finanças e desenvolvimento. Ela se relaciona diretamente com a magnitude de substituição intertemporal de consumo em resposta a mudanças na taxa de juros real, influenciando assim uma série de questões macroeconômicas, incluindo a composição do nível de demanda agregada, o peso morto pela perda de tributação dos juros, os encargos da dívida pública e os ciclos do consumo (HALL, 1988). Em finanças, a elasticidade–preço da demanda afeta as decisões de preços das firmas onde existe poder de mercado e informa análises de taxas altas e inelásticas nos mercados de crédito ao consumo (AUSUBEL, 1991). Em economias em desenvolvimento, as elasticidades da demanda ressaltam a importância dos subsídios de taxas de juros concedidos para aumentar o acesso ao crédito, e sobre as estratégias de preços das instituições de microfinanças para melhorar a "sustentabilidade" (MORDUCH 2000; ARMENDARIZ DE AGHION e MORDUCH 2005).

No entanto, gerações de estudos produziram pouco consenso sobre a magnitude da sensibilidade dos consumidores à taxa de juros. Estudos empíricos sobre elasticidade das taxas de juros, utilizando tanto séries temporais (HALL 1988) quanto dados individuais, geralmente mostraram pouco efeito da taxa de juros sobre a decisão de poupança. Genericamente, a maioria dos componentes da demanda agregada mostra ser insensível às taxas de juros (BERNANKE e GERTLER, 1995). Um particular problema é que as tradicionais bases de dados não continham as taxas de juros individuais. Porém, as novas metodologias quasi-experimentais empregadas por GROSS e SOULELES (2002), ALLESIE, HOCHGUERTEL e WEBER (2005), e DEHEJIA, MONTGOMERY e MORDUCH (2005) encontram elasticidades variando de -0,73 para valores próximos de -1 nos Estados Unidos, Itália e Bangladesh. Dois outros artigos relacionados estimaram a resposta do crescimento do consumo a taxa de juros real (medida utilizando retornos sobre ativos) em dados micros. VISSING-JORGENSEN (2002) encontrou elasticidades de -0.3 a -0.4 para acionistas e -0.8 a 1.0 para investidores de títulos nos Estados Unidos e ATTANASIO e WEBER (1993) encontrou uma elasticidade de -0.8 na Grã-Bretanha.

financiamento. Do lado da oferta, o grau de risco do indivíduo ou do projeto é (parcialmente) observável pelo credor e, portanto, correlaciona-se com as taxas de juros disponíveis para cada indivíduo.

GROSS e SOULELES (2000) estimaram os efeitos dinâmicos em mudanças no limite de crédito e nas taxas de juros e também encontraram fortes efeitos das mudanças nas taxas de juros em cartões de crédito. A dívida é particularmente sensível à grandes declínios nas taxas de juros, o que pode explicar o uso generalizado das chamadas taxas introdutórias. A elasticidade de longo prazo da dívida à taxa de juro é de cerca de -1,3. Menos da metade desse saldo representa uma troca de saldo entre cartões, sendo que a maioria refletia mudanças no endividamento líquido total do consumidor. Este resultado é mais forte e robusto que o encontrado em muitos estudos de elasticidade de taxa de juros com dados micros e os autores atribuem a diferença na base de dados, que possui uma grande quantidade de informações e reduzidos erros de mensuração. Aumentos no limite de crédito geram imediatos aumentos na dívida sendo que esta resposta é mais acentuada para indivíduos que estão utilizando o cartão próximo ao seu limite. No entanto, mesmo indivíduos que estão utilizando seu cartão bem abaixo do limite responderam significativamente.

elasticidade da demanda em relação ao valor do empréstimo. A elasticidade obtida foi de -0,13% para um incremento em 1% na taxa de juros.

Este conceito de KARLAN e ZINMAN será investigado no trabalho, uma vez que a base de ofertas foi dividida em dois públicos distintos: portfólio de cartão chamado Premium e portfólio de cartão chamado Internacional. O intuito é verificar se a demanda é sensível à taxa de juros e se ela é a mesma para os dois públicos. Em particular, uma vez que públicos de renda mensal mais baixa geralmente possuem risco de crédito pior que o público de renda mensal mais elevada e, portanto, há uma menor oferta de crédito e, dentre as existentes, as taxas de juros costumam ser mais elevadas. Muito pouco se tem encontrado sobre seleção adversa ou elasticidade da demanda a taxa de juros no mercado de crédito brasileiro e este trabalho procura de certa forma cobrir este insuficiência.

3.

O MERCADO DE CARTÕES DE CRÉDITO

Este capítulo descreverá o mercado de cartões de crédito, iniciando pela sua origem, fornecendo alguns dados do setor assim como suas principais tendências. Apesar de o cartão de crédito ser um produto massificado, trata-se de um setor de características peculiares sendo que grande parte da população em geral desconhece seu funcionamento. O objetivo da próxima seção é descrever brevemente o papel de cada um dos participantes deste mercado para posteriormente tratarmos do mercado propriamente dito.

3.1.

Estrutura do mercado

Descreveremos cada um dos integrantes do sistema de cartão e suas principais atividades:

Portadores de Cartão: são as pessoas (físicas ou jurídicas) que possuem um cartão para adquirir bens e/ou serviços dos estabelecimentos comerciais credenciados. Podem, ainda, fazer saques em dinheiro nos caixas dos bancos afiliados ao sistema. São os portadores que contrataram junto a um emissor (banco ou varejista) este cartão para si e para seus adicionais. Estabelecimentos Comerciais: são empresas ou profissionais liberais, previamente credenciados pelos adquirentes no sistema, que vendem seus bens e/ou serviços aceitando como forma de pagamento o cartão.

Credenciadores ou Adquirentes: são as empresas responsáveis pelo credenciamento dos estabelecimentos comerciais para aceitação de cada tipo de cartão. Elas normalmente representam uma ou mais bandeiras. Elas são responsáveis, também, pela manutenção destes estabelecimentos na rede, além da liquidação financeira das transações feitas pelos portadores junto aos estabelecimentos.

à definição de programas de benefícios. Geralmente, esses agentes são instituições financeiras.

Bandeiras: são empresas que autorizam o uso de suas marcas aos emissores e estabelecimentos comerciais. Algumas delas são internacionais (Visa, Mastercard, Amex e Diners), permitindo a utilização do cartão em diversos países do mundo. Elas cobram dos emissores um valor para utilização de sua marca.

Prestadores de Serviços: são empresas que prestam diversos serviços aos demais integrantes do sistema, como as processadoras de cartão, as telefônicas, os correios, empresas de Telemarketing, centrais de atendimento, fornecedoras de cartões plásticos/chip, empresas de cobrança, fornecedoras de terminais, empresas de software etc.

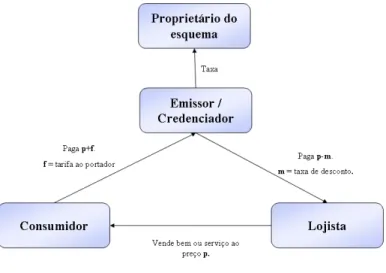

De acordo com EVANS e SCHMALENSEE (2005), o mercado de cartões está, em geral, estruturado como uma plataforma de três ou quatro partes. A diferença entre as duas estruturas está nas figuras do credenciador e do banco emissor. No modelo de quatro partes, mostrado na figura abaixo, o emissor e o credenciador são entidades distintas. Visa, Mastercard e TecBan são exemplos desse modelo no Brasil.

Figura 3-1 – Estrutura mercado de cartões de crédito - Esquema de quatro partes

Figura 3-2 – Estrutura mercado de cartões de crédito - Esquema de três partes

3.2.

Histórico Mundial

Ainda na década de 20, a idéia de dar crédito aos clientes fiéis já era colocada em prática por hotéis, postos de gasolina e outros tipos de comércio, porém o cartão de crédito tal como o conhecemos teve início em um restaurante, na cidade de Nova York, em meados de 1950. O executivo Frank MacNamara e seus convidados, após um jantar no referido restaurante, perceberam que haviam esquecido talões de cheque e dinheiro, e, portanto, não tinham como pagar. Sem outra saída diante da situação, o dono do restaurante aceitou que o executivo pagasse a conta no dia seguinte, sob uma condição: que MacNamara assinasse a conta com as despesas. Resolvido o problema, o executivo se deu conta do potencial de um “cartão de crédito”.

No mesmo ano foi lançado o primeiro cartão de crédito, o Diners Club Card, a princípio aceito em 27 restaurantes do país, e, com aproximadamente 200 clientes (grande parte executivos conhecidos de MacNamara) que utilizaram tal serviço para o pagamento de despesas em viagens. Inicialmente foi feito de papel cartão, tendo de um lado o nome do cliente, e do outro o nome dos estabelecimentos que o aceitavam. Dois anos mais tarde, em 1952, foi emitido o primeiro cartão de crédito internacional, na época aceito em hotéis e restaurantes principalmente.

Diners, lançou o "Corporate Card", que se tratava do primeiro cartão de crédito corporativo do mundo, e em 1981 a Citicorp (atual Citibank) comprou a Diners Club da Continental Insurance Corporation.

3.3.

Histórico no Brasil

Segundo CARDMONITOR (2008), o empresário tcheco Hanus Tauber (precursor dos cartões no Brasil), em 1954, comprou nos Estados Unidos uma franquia da Diners, propondo sociedade no cartão ao empresário Horácio Klabin. Em 1956, o Diners chegou ao Brasil, sendo inicialmente um cartão de compra, ou seja, não havia a possibilidade de pagamento parcial da fatura como a maioria dos cartões de crédito atuais e não um cartão de crédito, não havendo a possibilidade de cliente realizar um pagamento mínimo, por exemplo. Este cartão, extremamente elitizado, só permitia o ingresso de pessoas indicadas por outros sócios, limitando bastante o número de portadores elegíveis ao uso. Sua aceitação era bastante limitada, iniciando-se em restaurantes e posteriormente estendendo-se a outros estabelecimentos comerciais. Mais de 10 anos depois, em 1968, o Banco Brasileiro de Descontos lança o cartão Bradesco, constituindo a rede Elo. Em 1970, a subsidiária brasileira do Citibank lançou o City Card. Mais adiante esta empresa associou-se aos Bancos Itaú e Unibanco, criando a Credicard S.A.. Esta empresa viria a ter um papel relevante na consolidação e propagação da cultura de Cartão de Crédito no Brasil.

No final da década de 1970, a Credicard S.A. contava com 180 mil cartões emitidos e cerca de 15 mil estabelecimentos filiados. O início da expansão do mercado de cartões de crédito no país atraiu o interesse de outras empresas. Em 1980, a American Express chegou ao Brasil, focando suas ações no público de renda mais elevada. Embora sua utilização estivesse restrita ao mercado interno por imposições legais, os cartões sempre foram utilizados como referência por turistas brasileiros em viagens ao exterior. A entrada de concorrentes multinacionais no mercado, combinado com o interesse em capturar transações de turistas estrangeiros, estimulava a adesão a bandeiras mundialmente reconhecidas. A partir do início da década de 1980, os cartões começaram a buscar associações com bandeiras internacionais.

Bradesco que contava com 1,2 milhões de cartões. Em 1984, a Credicard S.A. amplia seu segmento de atuação no mercado adquirindo o Diners Club. Passou, então, a emitir dois cartões distintos: Credicard e Diners – este último destinado ao público “classe A”, concorrendo diretamente com o American Express. Em 1987, a Credicard S.A. rompe com a Visa Internacional por não aceitar a quebra de exclusividade, isto é, que outros bancos interessados emitissem cartões com a bandeira Visa. A Credicard S.A. associou-se, então, à Mastercard em um acordo que lhe garantia a exclusividade na emissão de cartões com esta bandeira no Brasil. Com isto, a Visa desapareceu do mercado brasileiro, uma vez que a Credicard S.A. substituiu toda sua base de um milhão de cartões Visa por novos plásticos com bandeira Mastercard.

A partir de 1988, a Visa recomeça do zero e traça sua estratégia baseada em um “sistema aberto”, em que cada emissor poderia escolher a bandeira a qual seus cartões seriam emitidos não havendo mais exclusividade por emissor, visando reconquistar o mercado brasileiro, perdido no ano anterior. Tal como nos demais países do mundo, sua estratégia era permitir aos bancos interessados a possibilidade de se associarem ao sistema, deixando a cargo dos emissores todo o relacionamento com seus clientes e estabelecimentos. O primeiro banco a aderir a este sistema foi o Banco do Brasil, em 1988. Inicialmente, o grande problema enfrentado era a necessidade de filiação de um grande número de estabelecimentos para a aceitação do produto. O banco fechou o ano com 600 mil portadores Ourocard Visa no cadastro e aproximadamente 80 mil estabelecimentos filiados. No ano seguinte foi a vez do Nacional, que apesar de emitir cartão de crédito desde 1971, aderiu à bandeira Visa, reforçando a imagem de seu produto no mercado. Em 1990, o Banco Francês e Brasileiro (BFB) lançou seu cartão com a bandeira Visa e, em 1991, o Bradesco converteu sua base de 1,5 milhões de cartões para a bandeira Visa. Neste momento, a Visa já detinha 35% do mercado brasileiro, contra 44% da Mastercard.

Ter uma bandeira internacional estampada no plástico do cartão, em 1991, passou a ser quase uma exigência do mercado, uma vez que o governo liberou a utilização no exterior dos cartões emitidos no Brasil. Neste momento, surgiu uma grande diversificação de produtos: cartões de validade exclusivamente doméstica, cartões de validade internacional e cartões Gold. Este último é destinado ao público de maior poder aquisitivo, agregando serviços adicionais não oferecidos pelas demais versões, como seguros e outros tipos de assistência. Nesta época, existiam no mercado brasileiro seis emissores de cartões de crédito:

• American Express: Amex e Sollo

• Banco do Brasil: Visa

• Nacional: Visa

• Bradesco: Visa

• B.F.B: Visa

Qualquer banco que quisesse emitir cartões de crédito teria que optar obrigatoriamente pela bandeira Visa, uma vez que era o único sistema aberto disponível. A outra opção era associar-se à Credicard S.A. ou à American Express e oferecer os cartões à sua base de clientes, atuando como meros distribuidores dos produtos Credicard, Diners, Amex ou Sollo – sendo remunerados com base na comissão de vendas sobre as contas aprovadas na análise de crédito. A opção de lançar um cartão e ser o próprio emissor do produto, com total autonomia para a definição estratégica do negócio e auferir todos os benefícios mercadológicos e financeiros advindos desta atividade já que não haveria pagamentos de taxas de desconto, royalties ou tarifas de intercâmbio, era sem dúvida mais atrativa do que a opção de atuar como coadjuvante no processo, disponibilizando a própria base de correntistas e ser remunerado simplesmente por comissões de vendas. Mercadologicamente era uma grande oportunidade de divulgar a sua própria marca no cartão e todo o material que envolve, estabelecendo uma relação mais estreita com seus clientes, conhecendo-os melhor e atendendo-os mais ampla e personalizadamente, além de conquistar novos clientes para o banco. Do ponto de vista financeiro, era indiscutível a atratividade desse setor, gerador de grandes cifras de lucros, advindo de uma dinâmica de lucro bastante favorável em qualquer conjuntura econômica.

análises comportamentais, entre outros, um banco deveria investir alguns milhões de dólares na montagem de complexas estruturas operacionais de rede, aquisição de tecnologia e know how.

Os elevados investimentos, associados à complexidade do negócio, transformaram-se no grande empecilho ao crescimento da Visa no Brasil, que dava mostras de exaustão, uma vez que já contava com os principais bancos associados. O modelo existente excluía do negócio uma grande quantidade de bancos interessados em emitir o próprio cartão.

A solução estava fora das alternativas existentes, não havendo um modelo ou empresa que pudesse apresentar aos bancos uma forma que lhes permitissem lançar seus próprios cartões. No início dos anos 90, já era crescente a pressão por parte dos bancos associados à Credicard S.A. e American Express. Os bancos associados à Credicard e American Express passaram a exigir uma maior participação nos resultados do produto, não se contentando mais com a remuneração à base de comissões de vendas. O resultado disso foi uma contínua e controlada alteração do processo por parte das administradoras que passaram a oferecer aos maiores clientes (Bancos) certa participação nos resultados gerados pelo produto. A situação ainda não era tão crítica para as administradoras, uma vez que não havia alternativa aos bancos. O mercado era bastante concentrado em torno dos seis grandes emissores que viviam uma situação confortável em função da falta de alternativas que os bancos tinham para lançar o seu cartão próprio. A Credicard e a American Express faziam flexibilizações e, com isso, conseguiam manter o elevado número de bancos associados aos seus sistemas, enquanto a Visa tinha dificuldade em ampliar o número de sócios em função das barreiras mencionadas.

No total, o mercado de cartões de crédito era avaliado em torno de 7,8 milhões de plásticos e um potencial estimado superior a 20 milhões de usuários. A manutenção do “status quo” era favorável aos seis emissores que dominavam o mercado e buscavam o crescimento

Evolução mercado de cartões de crédito - Número de cartões

0 20,000 40,000 60,000 80,000 100,000 120,000 140,000 160,000 180,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010*

C

ar

tõ

es

(

m

il

ha

re

s)

(*) Previsão Fonte: ABECS

Credicard iniciou a sua estratégia de cartões co-brand em parceria com empresas de setores

diferentes, fazendo diversas parcerias, entre elas, a Fiat, com quem lançou o primeiro grande

co-brand do Brasil.

O monopólio das bandeiras - cada banco poder utilizar apenas uma delas - vai até 1996, quando é quebrado pela compra do Nacional (Visa) pelo Unibanco (Mastercard). São criadas Visanet (atual Cielo) e Redecard, responsáveis pelo relacionamento com os estabelecimentos comerciais. Em 1997, a Credicard cria a primeira bandeira de crédito totalmente brasileira, a Redeshop, e torna-se sua emissora exclusiva no País.

3.4.

Situação Atual e Tendências

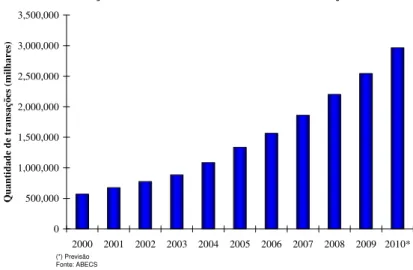

Atualmente, a indústria de cartões como um todo movimenta atualmente no Brasil cerca de R$ 1 trilhão, segundo informações da Análise Setorial do Valor Econômico sobre cartões de crédito (2009). Desse montante, os cartões de pagamento transacionam cerca de R$ 500 bilhões e os de serviço representam valor equivalente. Esse volume corresponde a 30% do Produto Interno Bruto (PIB) nacional. A tendência é, cada vez mais, os cartões passarem a ser vistos, além da função meio de pagamento, como uma fonte de serviços, seja para a empresa conceder algum benefício ao cliente, seja para o uso no transporte ou pelo setor de telefonia celular ou ainda para a venda de produtos, como seguros e empréstimos. Os gráficos abaixo mostram o crescimento das principais variáveis da indústria: quantidade de cartões, quantidade de transações e faturamento. No primeiro gráfico, vemos que a quantidade de cartões saiu de 20 milhões de plásticos em 2000 atingindo cerca de 180 milhões de cartões em 2010.

Evolução mercado de cartões de crédito - Transações 0 500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 3,500,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010*

Q u an ti d ad e d e tr an sa çõ es (m il h ar es ) (*) Previsão Fonte: ABECS

Evolução mercado de cartões de crédito - Faturamento

0 50,000 100,000 150,000 200,000 250,000 300,000 350,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010*

F at u ra m en to R $M M (*) Previsão Fonte: ABECS

Gráfico 3-2 - Mercado de cartões de crédito – Evolução da quantidade de transações

O faturamento era cerca de R$50 Bilhões em 2000 atingindo R$300 Bilhões em 2010.

Gráfico 3-3 – Mercado de cartões de crédito – Evolução do faturamento

de acordo com dados do BIS (Bank for International Settlements) e do Banco Central do Brasil.

Tabela 3-1 – Participação do cartão no consumo privado no Brasil

Atualmente, a fronteira dos cartões de crédito ultrapassa o seu uso tradicional de meio de pagamentos e saques. São também instrumentos usados de várias formas para aumentar as vendas de outros produtos financeiros. Um exemplo são os seguros, cuja estratégia das seguradoras começou com as tradicionais apólices que protegem contra perda e roubo do plástico. Hoje já é possível comprar pelo cartão diversos tipos de seguros como seguro de vida, acidentes pessoais, residencial e desemprego. Outro exemplo são os produtos financeiros atrelados ao cartão de crédito, sendo que os principais emissores oferecem uma vasta gama de empréstimos, diferentes modalidades de compras parceladas, saques, parcelamento de fatura, compras de dívidas, e outros produtos de crédito aos seus clientes.

O desempenho favorável do mercado de cartões baseia-se em três fatores:

Continuidade da migração de meios de pagamento como cheque e dinheiro para o cartão;

Crescimento das vendas no comércio; Ingresso de novos portadores de cartões.

pagamento, mas também de crédito, de serviços, de identificação, de relacionamento, de status, entre outros. E na dimensão crédito, tem ainda muito potencial de crescimento.

Atualmente, não há regulamentação específica para o setor de cartões. Em março de 2009, o Banco Central divulgou o “Relatório sobre a Indústria de Cartões de Pagamento”, que faz um detalhado diagnóstico sobre o setor de cartões e sugere algumas medidas para, entre outros objetivos, elevar a concorrência e reduzir custos do setor. Segundo o estudo, o setor de cartões de crédito opera de forma verticalizada, o que dificulta o ingresso de novos concorrentes.

Além de verticalizada, a indústria de cartões é bastante concentrada. As bandeiras Visa e Mastercard, por exemplo, responderam por 92% dos cartões de crédito ativos e por 89% das transações realizadas, segundo dados do quarto trimestre de 2007. Os quatro maiores bancos emissores de cartões de crédito Visa representavam 72,8% das transações; na Mastercard, esse percentual é de 66,4%.

Outra peculiaridade é a venda parcelada sem juros, em que a loja vende o produto parcelado e o banco emissor do plástico fica com o risco de crédito. Esse serviço não existe na Europa ou nos Estados Unidos e justificaria as taxas mais altas cobradas dos lojistas no Brasil, que, segundo o estudo do Banco Central, chegam a 5% do valor da transação. O argumento é que esse tipo de parcelamento atrai consumidores para o lojista.

3.5.

Expansão do Crédito no Brasil

Crédito Pessoal - Inadimplência 0.0% 1.0% 2.0% 3.0% 4.0% 5.0% 6.0% 7.0% Ja n-01 Jul-0 1 Ja n-02 Jul-0 2 Ja n-03 Jul-0 3 Ja n-04 Jul-0 4 Ja n-05 Jul-0 5 Ja n-06 Jul-0 6 Ja n-07 Jul-0 7 Ja n-08 Jul-0 8 Ja n-09 Jul-0 9 Ja n-10 S a ld o e m a tr a s o > 9 0 d ia s / S a ld o T o ta l

Crédito Pessoal - Prazo Médio

0.0 2.0 4.0 6.0 8.0 10.0 12.0 14.0 16.0 18.0 20.0 Ja n-01 Jul-0 1 Ja n-02 Jul-0 2 Ja n-03 Jul-0 3 Ja n-04 Jul-0 4 Ja n-05 Jul-0 5 Ja n-06 Jul-0 6 Ja n-07 Jul-0 7 Ja n-08 Jul-0 8 Ja n-09 Jul-0 9 Ja n-10 M e s e s

Volume total operações de crédito PF - por modalidade

0 50,000 100,000 150,000 200,000 250,000 300,000 350,000 400,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

R $ M il hõ e s

Crédito Pessoal Cartão de Crédito Cheque Especial

Veículos Financ. Imobiliário Outros (aquis. Bens)

Outros

Fonte: Bacen

Gráfico 3-4 – Evolução volume de operações de crédito por modalidade

Observando-se apenas a modalidade de crédito pessoal, verifica-se um crescimento exponencial no saldo de crédito pessoal, uma queda na taxa de inadimplência (com exceção em meados de 2008 onde, devido à crise mundial, a inadimplência aumentou), queda na taxa de juros e aumento do prazo médio dos empréstimos. Atualmente, cerca de 17,5% da renda dos brasileiros está comprometida com dívidas, sendo que em 2000 esta taxa era de apenas 4,5%.

Gráfico 3-5 – Crédito Pessoal – Inadimplência

Crédito Pessoal - Taxa de Juros 0.0% 1.0% 2.0% 3.0% 4.0% 5.0% 6.0% 7.0% 8.0% 9.0% 10.0% Ja n-01 Jul-0 1 Ja n-02 Jul-0 2 Ja n-03 Jul-0 3 Ja n-04 Jul-0 4 Ja n-05 Jul-0 5 Ja n-06 Jul-0 6 Ja n-07 Jul-0 7 Ja n-08 Jul-0 8 Ja n-09 Jul-0 9 Ja n-10 T a x a J u ro s ( % a m )

Gráfico 3-7 – Crédito Pessoal - Prazo

Nos últimos anos, a expansão do crédito teve participação fundamental no crescimento econômico brasileiro. O crescimento médio anual do PIB entre 2003 e 2009 foi de 3,6%. Calcula-se que, sem a expansão do crédito, este número seria de apenas 1,7%. Outro indicador interessante de analisar é a quantidade de concessões de operação para novos bancos e financeiras, que vem aumentando consideravelmente nos últimos anos.

Gráfico 3-8 Concessões de bancos e financeiras

Os números mostram que o mercado de crédito vem em uma tendência de expansão dos últimos anos e está extremamente aquecido.

3.5.1. Crédito no Cartão de Crédito

Agregando-se ao crédito rotativo as operações parceladas com juros, as transações feitas com os cartões nas modalidades de parcelamento sem juros e os créditos a receber, o

Concessão de Operação para novos bancos e financeiras

2 3 6 5 11 2 3 5 5 8 19 10 11 4 6 0 2 4 6 8 10 12 14 16 18 20

2006 2007 2008 2009 2010

Q u a n ti d a d e

Bancos Financeiras Total

saldo total atingiu R$ 71,2 bilhões em março de 2009, segundo dados da Análise Setorial do Valor Econômico (2009). A participação das compras parceladas sem juros no cartão cresceu de 58%, em março de 2007, para 65% no mesmo mês de 2008 e apesar de atualmente ter participação muito pequena no cômputo geral de todas as formas de financiamento aos consumidores, o cartão de crédito tem grande potencial de expansão. E cada vez mais a importância dos produtos financeiros na rentabilidade dos emissores de cartões de crédito aumenta. Atualmente, segundo análise da consultoria CARDMONITOR (2008), a composição da receita de um emissor, dada uma carteira estabilizada, segue a distribuição abaixo:

• Anuidade: 20%

• Financeiras: 60%

• Tarifa de Intercâmbio: 15%

• Outras: 5%

Ou seja, mais da metade da receita é proveniente de receitas financeiras, que correspondem a multas, juros de mora, juros de saques, tarifas e principalmente juros de crédito rotativo. Porém, o ano de 2010 começa a mostrar a outra faceta do mercado. A receita com juros de crédito rotativo vem caindo substancialmente, indicando que os consumidores começam a trocar dívidas caras e de curto prazo por dívidas mais baratas e de prazos mais longos.

4.

O PRODUTO DE EMPRÉSTIMO PESSOAL NO CARTÃO

DE CRÉDITO

4.1.

Descrição do Produto

O empréstimo pessoal no cartão de crédito consiste em uma linha de crédito adicional à linha do cartão. Ao solicitar o produto, apenas o valor da parcela compromete o limite do cartão e o dinheiro é depositado na conta corrente de mesma titularidade informada pelo cliente. As parcelas são lançadas mensalmente na fatura do cartão e compõem 100% do pagamento mínimo da fatura do cartão. Por exemplo, um cliente possui um limite no cartão de R$2.000,00 e uma linha adicional ao cartão também no valor de R$2.000,00, exclusiva para o empréstimo pessoal. Supondo que este cliente contrate um empréstimo no valor de R$2.000,00 em 24 parcelas de R$100,00, apenas o valor da parcela reduz o limite disponível do cartão de crédito, ou seja, a contratação do empréstimo não afeta muito a dinâmica de uso do cartão. Enquanto o empréstimo estiver ativo, apenas o valor da parcela permanece reduzindo o limite disponível do cartão e o limite do empréstimo vai sendo recomposto, à medida que as parcelas vão sendo quitadas. Esquematicamente temos:

Figura 4-1 – Esquema do produto de empréstimo pessoal no cartão de crédito (Elaborado pelo Autor)

Em que:

PV: valor do empréstimo; i: taxa de juros mensal; n: prazo do empréstimo;

nd: nº de dias entre data da transação e próximo vencimento (também chamada de “carência”).

Esquematicamente, temos o seguinte cronograma para um empréstimo realizado em três parcelas:

Figura 4-2 – Esquema de postagem das parcelas do empréstimo pessoal no cartão de crédito (Elaborado pelo autor)

Exemplificando:

• Data de corte da fatura do cartão: 01/Maio, o cliente passou por todos os filtros de crédito e foi selecionado para uma oferta de empréstimo pessoal, tornando-se elegível ao produto. Geralmente a oferta é válida por 35 dias – neste exemplo, seria válida até o dia 05/Junho;

• Limite do cartão: R$2.000,00;

• Data de vencimento do cartão: 10/Maio.

No dia 15/Maio, o cliente contratou o empréstimo pessoal no cartão de crédito no valor de R$500,00 em três parcelas de R$200,00 cada uma. Na fatura de vencimento 10/Junho, são postadas as seguintes transações:

1 ) 1 (

* )

1 ( *

) 30 / ( ) 1 (

− + +

= n− +nnd

i

i i

• “Loja ABC” – parcelado sem juros, parcela 2/10, no valor de R$100,00;

• “Loja 123” – parcelado sem juros, parcela 3/3, no valor de R$50,00;

• “Empréstimo Pessoal” – parcela 1/3, no valor de R$200,00. Total da Fatura: R$350,00

Pagamento Mínimo: R$230,00 (R$200 da parcela do empréstimo pessoal mais um percentual sobre as transações atuais, neste caso foi utilizado 20%).

Ou seja, ao utilizar o empréstimo pessoal, o cliente continua realizando compras com o cartão normalmente, porém, seu pagamento mínimo mensal aumenta. Além disso, caso este cliente torne-se inadimplente, todo o saldo, tanto do cartão quanto do empréstimo pessoal é devido. Por utilizar uma linha adicional à linha do cartão, o produto aumenta a rentabilidade uma vez que pouco afeta a dinâmica de compras no cartão, porém o risco do cliente é maior, pois aumenta suas obrigações no mesmo instrumento.

A política de crédito para a oferta do empréstimo na época do teste respeitava as seguintes condições:

• Prazo do empréstimo: de 03 a 18 parcelas;

• Limite de empréstimo: uma vez o maior limite de cartão de crédito do CPF, respeitando um valor máximo de R$29.700,00;

• Valor mínimo de parcela: R$50,00;

• Taxas de juros: para o portfólio Premium foram praticadas três taxas de juros: 2,85% ao mês, 3,85% ao mês e 4,35% ao mês. Para o portfólio Internacional havia apenas duas taxas: 3,85% ao mês e 4,65% ao mês.