FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

MPA – MESTRADO PROFISSIONAL EM ADMINISTRAÇÃO

Alexandre Kogake Claudio

Sensibilidade do investimento ao fluxo de caixa: evidência de

empresas brasileiras

São Paulo

Alexandre Kogake Claudio

Sensibilidade do investimento ao fluxo de caixa: evidência de

empresas brasileiras

Dissertação apresentada à Escola de Administração de Empresas de São Paulo, da Fundação Getúlio Vargas, como requisito para obtenção de título de Mestre em Administração de Empresas

Campo de conhecimento: Finanças Corporativas

Orientador: Prof. Dr. Richard Saito

São Paulo

Claudio, Alexandre Kogake.

Sensibilidade do investimento ao fluxo de caixa: evidência de empresas brasileiras / Alexandre Kogake Claudio. - 2010.

28 f.

Orientador: Richard Saito

Dissertação (MPA) - Escola de Administração de Empresas de São Paulo.

1. Investimentos. 2. Fluxo de caixa. 3. Administração financeira. I. Saito, Richard. II. Dissertação (MPA) - Escola de Administração de Empresas de São Paulo. III. Título.

Alexandre Kogake Claudio

Sensibilidade do investimento ao fluxo de caixa: evidência de

empresas brasileiras

Dissertação apresentada à Escola de Administração de Empresas de São Paulo, da Fundação Getúlio Vargas, como requisito para obtenção de título de Mestre em Administração de Empresas

Campo de conhecimento: Finanças Corporativas

Data de aprovação: ___/___/______

Banca examinadora:

____________________

Prof. Dr. Richard Saito (Orientador) FGV-EAESP

____________________ Prof. Dr. Hsia Hua Sheng FGV-EAESP

____________________

2

RESUMO

A relação entre investimentos e fluxo de caixa tem sido utilizada como evidência do efeito da restrição financeira sobre as firmas. Neste caso, a decisão de investimento dependeria, além da expectativa de retorno e do custo de capital, da diferença entre o custo de financiamento externo e o financiamento interno, o que resulta em um modelo diferente do convencional de mercados perfeitos.

Os estudos empíricos neste campo têm demonstrado que o nível de investimento é mais sensível à disponibilidade de recursos internos do que às oportunidades de investimento. No entanto, os resultados dos testes têm apresentado divergência quanto ao efeito do grau de restrição financeira sobre a sensibilidade investimento-fluxo de caixa. Alguns estudos apresentaram uma maior sensibilidade para grupos identificados a priori como financeiramente restritos, enquanto outros encontraram a relação inversa.

A dificuldade de se medir diretamente o grau de restrição financeira de uma firma resulta na necessidade dos pesquisadores de encontrar variáveis que possam ser utilizadas para classificar indiretamente as firmas em grupos com diferentes níveis de restrição financeira. Exemplos destas variáveis são o tamanho da firma, o nível de distribuição de dividendos e o índice de restrição financeira. A hipótese de que a inter-relação entre estas variáveis possa ser a causa para os resultados divergentes é testada nesta dissertação com dados de empresas brasileiras.

O teste empírico se baseou em regressões dentro dos subgrupos de restrição financeira para verificar se as variáveis indicativas mantinham o seu poder de explicação. O resultado do teste foi negativo, ou seja, indica que a inter-relação entre as variáveis pode ser a causa para os resultados divergentes e, mais do que isso, aponta para a necessidade de identificação de uma nova variável para ser utilizada na classificação de firmas com diferentes graus de restrição financeira.

ABSTRACT

The sensitivity of investment to cash flow has been used as evidence of financial constraints on firms decisions. Thus, the investment decision would consider, besides the expected return and the cost of capital, the wedge between internal and external sources of funding, which leads to a model that is different from the perfect market one.

The empirical research on this field has shown that the investment level is more sensitive to the availability of internal funds than to the investment opportunities. However, the results of the tests are contradictory when the effect of the financial constraint level on the investment-cash flow sensitivity is analyzed. Some empirical evidence found a higher sensitivity for the groups a priori classified as financially constrained, while others found the opposite result.

The complexity in the directly measurement of the level of a firm financial constraint makes it necessary for researches to find proxies which can be used to classify the firms in different groups of financial constraint. Examples of these proxies are the size of the firm, the dividend payout level and the financial status index. The hypothesis tested in this dissertation is that the interrelationship among the variables is the cause for the contradictory results.

The empirical test is based on regressions inside the subgroups with different levels of financial constraint to see if the proxies maintain its explication power. The result was negative, which means that the interrelationship among the variables can be the cause for the contradictory empirical evidence and, moreover, points to the requirement of a new proxy that can be used to classify firms with different levels of financial constraint.

Índice

1. INTRODUÇÃO 6

2. REVISÃO DA LITERATURA 7

2.1OUTRAS ABORDAGENS EMPÍRICAS PARA VERIFICAR O EFEITO DAS RESTRIÇÕES FINANCEIRAS

SOBRE AS FIRMAS 10

2.2ANÁLISE DA RELAÇÃO ENTRE AS VARIÁVEIS UTILIZADAS PARA MEDIR RESTRIÇÃO FINANCEIRA

12

3. METODOLOGIA 13

3.1CLASSIFICAÇÃO DAS OBSERVAÇÕES 14

3.2MODELO DE REGRESSÃO 18

4. RESULTADOS 18

4.1INTERAÇÃO ENTRE AS VARIÁVEIS 19

5. CONCLUSÕES 23

6. BIBLIOGRAFIA 25

Índice de tabelas

Tabela 1: Estatística descritiva ... 15

Tabela 2: Indicadores financeiros para grupos com diferença na distribuição de dividendos ... 16

Tabela 3: Indicadores financeiros para os diferentes grupos obtidos através da análise discriminante ... 17

Tabela 4: Regressões estimadas para a amostra total e para os subgrupos ... 19

Tabela 5: Composição de cada grupo em relação às demais características ... 20

6

1. Introdução

A interação entre investimentos e restrições financeiras tem sido objeto de diversos artigos publicados internacionalmente. Este tema torna-se ainda mais importante ao se considerar o ambiente de negócios do ano de 2008, quando as emissões públicas e o financiamento bancário apresentaram severa contração, ampliando o efeito das restrições financeiras sobre as empresas. Além disso, o ambiente empresarial brasileiro, em que os mercados de financiamento de longo prazo e de capitais são geralmente menos maduros do que os dos países desenvolvidos, é uma fonte interessante para agregar dados aos testes empíricos sobre este assunto.

Uma das razões para se estudar a relação entre investimentos e fluxo de caixa consiste no fato de que a sua elevada correlação é parte importante de uma vertente dos estudos em macroeconomia que enfatiza o papel do acelerador financeiro (financial accelerator) sobre as flutuações nos ciclos de negócios. Isto ocorreria porque os choques na economia seriam propagados e amplificados por imperfeições no mercado financeiro, ou seja, “um choque contracionista reduz os valores do patrimônio líquido e dos colaterais, piorando as condições de crédito para as firmas que possuem dificuldade de sinalizar o valor verdadeiro dos novos projetos. Com a deterioração das condições de crédito, os desembolsos com investimentos se contraem, exacerbando e prolongando o período de baixa” (GILCHRIST E HIMMELBERG, 1995, p. 542).

petróleo que atuavam em outros segmentos reduziram significativamente os seus investimentos em 1986 quando comparadas ao grupo de referência de empresas do mesmo setor.

A restrição financeira, entretanto, precisa ser identificada através de variáveis presentes na maior parte das firmas para que a sua influência sobre os investimentos possa ser generalizada. Por este motivo os autores recorrem a variáveis como o tamanho da firma, o nível de pagamento de dividendos ou o índice de restrição financeira para classificar as firmas em grupos com diferentes graus de restrição financeira. A discussão acadêmica tem se intensificado porque diversos autores têm encontrado resultados divergentes em seus testes empíricos, ou seja, alguns encontram maior sensibilidade do investimento ao fluxo de caixa em empresas a priori classificadas no grupo com maior restrição financeira e outros obtiveram o resultado inverso. Desse modo, o objetivo desta dissertação é testar a hipótese de que a inter-relação entre as variáveis comumente utilizadas para classificar as firmas em diferentes graus de restrição financeira possa ser a causa para os resultados divergentes, utilizando como base o estudo de CLEARY (2006) com dados de firmas de países da OECD.

O presente estudo foi estruturado com o tópico 2 apresentando uma revisão da literatura sobre as abordagens empíricas para testar o efeito das restrições financeiras sobre os investimentos. O tópico 3 traz uma descrição dos dados, da metodologia de classificação e da regressão utilizada. No capítulo 4 são apresentados os resultados e no capítulo 5 a conclusão.

2. Revisão da literatura

8 utilizada de firma representativa, ou seja, de que um mesmo modelo empírico poderia ser aplicado para todas as firmas.

Uma premissa essencial do modelo de FAZZARI et al (1988) é que o financiamento externo não seria um substituto perfeito para o financiamento interno, especialmente no curto prazo e para firmas em seu estágio inicial e com elevado grau de incerteza quanto às suas perspectivas. Os autores baseiam esta premissa na teoria de assimetria de informação, segundo a qual os potenciais novos financiadores externos teriam significativa desvantagem em relação aos administradores na avaliação das oportunidades de investimento de uma firma. A assimetria pode ocorrer em:

• Emissão de novas ações: os custos relacionados ao desconto de subscrição, às taxas de registro e as despesas de colocação variam significativamente e podem ser elevadas no caso de ofertas pequenas. A teoria de assimetria de informação pode ser aplicada no problema de emissão de ações seguindo o modelo de MYERS E MAJLUF (1984), que se baseia na diferença de informações sobre o fluxo de caixa existente entre os administradores da empresa e os acionistas, em que os primeiros possuiriam informação superior sobre o valor da firma e os investidores, sabendo disso, interpretariam as suas ações racionalmente. Os autores utilizam a premissa de que se o custo de emissão de ações a um preço baixo superar o valor presente líquido de um novo projeto de investimento, os administradores, analisando o problema sob a perspectiva dos atuais acionistas e defendendo os seus objetivos, tenderiam a não realizar os investimentos. Associando este fato à premissa de interpretação racional das ações dos administradores pelos acionistas, uma decisão de emissão de ações indicaria que as ações estariam avaliadas em linha ou acima do valor da empresa, constituindo-se assim em uma sinalização de não atratividade para os investidores, que tenderiam a demandar um desconto sobre o preço das novas emissões de ações;

informação, outras teorias como o custo de agência e custos de “financial distress” também ajudam a explicar porque o financiamento através de dívida pode ter um custo mais elevado do que o fluxo de caixa interno. Segundo a teoria de agência, os administradores teriam incentivo para aumentar cada vez mais o nível de endividamento, além de torná-lo mais arriscado, o que traria um maior valor para os acionistas do que para os credores no caso de um nível já elevado de alavancagem. Com ciência desta possibilidade, os credores colocam covenants nas novas dívidas, o que acaba por restringir novos financiamentos e investimentos.

Apesar do modelo teórico ter sido construído com base na premissa de maior assimetria de informação para empresas menores, o teste empírico de FAZZARI et al (1988) utilizou o nível de retenção de lucros como variável para segregar as firmas

que a priori poderiam enfrentar relativamente maiores custos de financiamento externo. Neste caso, a razão paras as firmas manterem um baixo payout seria reter recursos gerados internamente para financiar os investimentos, evitando assim o financiamento externo com custo mais elevado. Por outro lado, caso a diferença entre o custo de financiamento interno e externo fosse mínima, o nível de distribuição de dividendos não serviria como indicativo da presença de restrições financeiras, pois as empresas poderiam manter o payout e complementar a necessidade de recursos com fontes externas. O resultado do teste confirmou a hipótese de presença de restrição financeira, ou seja, o coeficiente do fluxo de caixa foi mais elevado para as empresas do grupo com maior retenção de lucros, com as diferenças dos coeficientes apresentando significância estatística em elevado intervalo de confiança.

10 financeiras deveria ser rejeitado para o grupo com maior payout, mas não para o grupo com baixo payout, confirmando os resultados de FAZZARI et al (1988).

2.1 Outras abordagens empíricas para verificar o efeito das restrições

financeiras sobre as firmas

O efeito do tamanho da firma sobre a relação entre a disponibilidade de fluxo de caixa e os investimentos foi testado por KADAPAKKAM et al (1998) com dados de empresas do Canadá, França, Alemanha, Reino Unido, Japão e Estados Unidos. A divisão das firmas em relação ao tamanho se baseia na teoria de que as firmas maiores enfrentam menores custo de transação, seriam menos suscetíveis à assimetria de informação e teriam maior monitoração pela presença de grandes investidores institucionais, restringindo os problemas de agência. No entanto, o resultado do teste empírico mostrou que as firmas maiores, classificadas seja pelo valor da firma, de vendas ou dos ativos totais, apresentaram sensibilidade do nível de investimento à geração interna de recursos maior do que as firmas menores. O efeito da assimetria de informação sobre os investimentos pode ser testada verificando se as restrições financeiras sofrem redução devido à presença de um intermediário financeiro especializado. Neste caso, mantendo as oportunidades de investimento constantes, as firmas sem intermediários deveriam apresentar maior sensibilidade do investimento ao fluxo de caixa. Esta estrutura foi testada por HOSHI et al (1991) através da análise de firmas japonesas com diferença em relação ao

nível de relacionamento com grandes bancos japoneses, que teoricamente seriam bem informados sobre a firma. Para o grupo em que havia este tipo de relacionamento os autores encontraram uma menor sensibilidade do investimento ao fluxo de caixa do que para o grupo de firmas sem forte relacionamento com grandes bancos japoneses.

Uma contribuição importante do estudo de CLEARY (1999) foi a utilização de uma análise discriminante múltipla para capturar as diferenças cross-seccionais das firmas e, assim, permitir que a composição do grupo varie com o tempo para refletir o nível de restrição financeira das firmas, ou seja, o nível das restrições financeiras pode variar com o tempo para determinada firma. Este aspecto é importante porque contatou-se que a mudança média foi de 40,9% para as firmas classificadas no grupo de não financeiramente restrito (NFC), de 52,3% no grupo de possivelmente restrito (PFC) e de 37,3% no grupo de financeiramente restrito (FC). Os resultados empíricos indicaram que as firmas do grupo NFC apresentaram a maior sensibilidade do investimento ao fluxo de caixa, seguidas pelas firmas do grupo PFC e por último pelo grupo FC. Este foi o mesmo resultado encontrado por HAMBURGUER (2003), que aplicou esta metodologia para empresas brasileiras, com dados do período entre 1992 e 2001, e encontrou sensibilidade do investimento ao fluxo de caixa no grupo sem restrições financeiras, enquanto que os demais grupos não apresentaram relação entre o nível de investimento e a disponibilidade de fluxo de caixa.

A utilização de informações tanto qualitativas quanto quantitativas para reclassificar as firmas da pesquisa de FAZZARI et al (1988) classificadas como com restrição financeira foi uma abordagem introduzida por KAPLAN E ZINGALES (1997). Importante destacar que os autores não encontraram sinais de restrições financeiras que poderiam reduzir os investimentos em 85,3% das observações firma-ano, em que a firma iniciou ou aumentou os dividendos, recomprou ações, indicou explicitamente em seu relatório anual que tinha liquidez necessária para realizar mais investimentos ou tinha elevado saldo de caixa.

12 sensibilidade do investimento ao fluxo de caixa significativamente maior do que o valor para a amostra como um todo.

Em um modelo com múltiplos períodos um aspecto importante é o efeito das chamadas medidas de “estoque” de liquidez sobre os investimentos da firma. Estes “estoques” seriam constituídos com caixa e investimentos de curto prazo e teriam como objetivo prover uma fonte mais barata de financiamento para firma que enfrentam assimetria de informação na captação de recursos no mercado de capitais. ALMEIDA e CAMPELO (2004) construíram um modelo em que a sensibilidade do nível de caixa ao fluxo de caixa seria um indicativo da presença de restrições financeiras. A amostra de firmas de manufatura entre 1971 e 2000 confirmou o modelo teórico, ou seja, o grupo com as firmas com menor nível de distribuição de dividendos, menores, sem rating de dívida, sem rating de commercial paper e com piores índices de restrição financeira foi o que apresentou coeficiente

positivo e significativo. O grupo separado a priori como sem restrições financeiras não apresentou sensibilidade do nível de caixa ao fluxo de caixa.

A comparação entre os modelos empíricos do efeito da restrição financeira sobre a sensibilidade do investimento ao fluxo de caixa e sobre a sensibilidade do caixa ao fluxo de caixa foi realizada por DÉSPALLIER et all (2008). Os autores utilizaram uma abordagem ex-post e analisaram as sensibilidades no nível da firma, com a conclusão de que o modelo de sensibilidade do investimento ao fluxo de caixa é superior ao de sensibilidade do caixa do fluxo de caixa. Desse modo, nesta dissertação será utilizada apenas a regressão com o investimento como variável dependente.

2.2 Análise da relação entre as variáveis utilizadas para medir restrição

financeira

entre 1987 e 1997 para 7 países: Austrália, Canadá, França, Alemanha, Japão, Reino Unido e Estados Unidos.

Os testes empíricos para os grupos com empresas com diferentes graus de restrição financeira apresentaram resultado inverso ao esperado pela teoria. Os grupos a priori classificados como de menor restrição financeira, que incluíam as firmas com

elevado percentual de distribuição de lucros, com maior tamanho e com melhor posição financeira, foram os que apresentaram maior sensibilidade do investimento ao fluxo de caixa.

A evolução do estudo de CLEARY (2006) foi a análise da inter-relação entre as variáveis, em que o autor aplicou uma variação da equação de investimentos, incluindo variáveis para controlar os grupos de firmas em relação ao tamanho, à distribuição de dividendos e à posição financeira. Os resultados obtidos pelo autor com este teste indicaram que “as firmas com posição financeira mais forte têm investimento mais sensível ao fluxo de caixa do que firmas com posição financeira mais fraca mesmo depois de controlar o tamanho e o nível de pagamento de dividendos, e firmas com elevado percentual de pagamento de dividendos possuem investimento mais sensível ao fluxo de caixa do que firmas com baixo percentual de pagamento de dividendos mesmo controlando o tamanho e a posição financeira” (CLEARY, 2006, p. 1577). No entanto, os resultados em relação ao tamanho não apresentaram o mesmo grau de influência quando foram controlados o nível de distribuição de dividendos e a posição financeira.

3. Metodologia

Os dados para o presente estudo foram obtidos do banco de dados da Economatica, que apresenta uma amostra significativa de empresas brasileiras de capital aberto. A primeira exclusão incluiu empresas do setor financeiro e de seguros, pois estas possuem uma estrutura própria de investimentos e financiamentos. O período da amostra foi definido em 10 anos (1999-2008) com o objetivo de não sujeitar os dados a algum ponto específico de atividade do ciclo econômico. Com estes critérios foram selecionadas 571 empresas.

14 painel não balanceado com 1.664 observações. Neste ponto esta dissertação já contribui com o estudo anteriormente realizado por HAMBURGUER (2003), cuja amostra incluía apenas 102 empresas brasileiras.

Para reduzir o impacto das observações extremas, foi adotada a mesma abordagem utilizada por CLEARY (2006) de “winsorize”, ou seja, de atribuir o valor limite caso a observação estivesse fora do limite inferior ou superior. Utilizamos as seguintes regras: i) valores limites para crescimento da receita de 100% (superior) e -100% (inferior); ii) valores limites para investimento / ativo fixo líquido de 2 (superior) e -2 (inferior); iii) valores limites para fluxo de caixa / ativo fixo líquido de 5 (superior) e -5 (inferior); iv) limite superior de 10 para preço / valor patrimonial por ação; v) limite superior de 10 para índice de liquidez corrente; vi) valores limites para margem líquida de 100% (superior) e -100% (inferior); e vii) valores limites de 100 (superior) e -100 (inferior) para cobertura de juros.

Os dados da amostra serão utilizados para testar a hipótese de que a inter relação entre as variáveis utilizadas para classificar as empresas em diferentes grupos de restrição financeira seja a causa para os resultados empíricos contraditórios encontrados nas pesquisas. Para isso, as observações serão classificadas de acordo com três métricas utilizadas em uma ampla gama de estudos que utilizam a sensibilidade do investimento ao fluxo de caixa como indicativa da presença de restrições financeiras.

3.1 Classificação das observações

O segundo critério utilizado para agrupar as firmas foi o seu tamanho, abordagem utilizada por KADAPAKKAM et al (1998), que classificaram em seu estudo as firmas de acordo com três variáveis para medir o tamanho, quais sejam o valor da firma (valor de mercado do patrimônio adicionado dos valores contábeis das ações preferenciais e da dívida), o valor das vendas e dos ativos totais. Como independentemente da variável escolhida, o resultado encontrado foi o mesmo, nesta dissertação será utilizado apenas o valor dos ativos totais para separar as firmas em dois grupos com base na mediana do tamanho em cada ano.

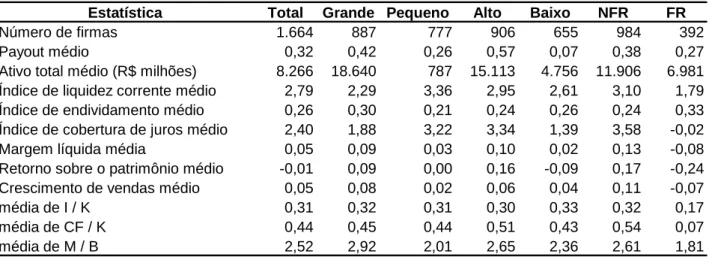

Tabela 1: Estatística descritiva

A tabela indica a média para cada um dos indicadores. Liquidez corrente representa o ativo circulante sobre o passivo circulante. Endividamento representa a dívida bruta total sobre o ativo total. Cobertura de juros representa o lucro operacional (EBIT) dividido pela despesa financeira no mesmo ano fiscal. Margem líquida representa o lucro líquido sobre a receita líquida no mesmo ano fiscal. Retorno sobre o patrimônio representa o lucro liquido do ano fiscal dividido pelo patrimônio liquido no início do ano. Crescimento de vendas representa a receita operacional liquida do ano fiscal dividida pela receita do ano anterior. I/K representa o investimento bruto em ativo permanente sobre o imobilizado líquido, CF/K representa a geração de caixa sobre o imobilizado líquido e M/B o índice valor de mercado sobre valor contábil.

Estatística Total Grande Pequeno Alto Baixo NFR FR

Número de firmas 1.664 887 777 906 655 984 392

Payout médio 0,32 0,42 0,26 0,57 0,07 0,38 0,27

Ativo total médio (R$ milhões) 8.266 18.640 787 15.113 4.756 11.906 6.981

Índice de liquidez corrente médio 2,79 2,29 3,36 2,95 2,61 3,10 1,79

Índice de endividamento médio 0,26 0,30 0,21 0,24 0,26 0,24 0,33

Índice de cobertura de juros médio 2,40 1,88 3,22 3,34 1,39 3,58 -0,02

Margem líquida média 0,05 0,09 0,03 0,10 0,02 0,13 -0,08

Retorno sobre o patrimônio médio -0,01 0,09 0,00 0,16 -0,09 0,17 -0,24

Crescimento de vendas médio 0,05 0,08 0,02 0,06 0,04 0,11 -0,07

média de I / K 0,31 0,32 0,31 0,30 0,33 0,32 0,17

média de CF / K 0,44 0,45 0,44 0,51 0,43 0,54 0,07

média de M / B 2,52 2,92 2,01 2,65 2,36 2,61 1,81

O índice de restrição financeira da firma (ZRF) desenvolvido por CLEARY (1999) é o

16

Tabela 2: Indicadores financeiros para grupos com diferença na distribuição de dividendos

A tabela indica a média para cada um dos indicadores no início do ano fiscal. Endividamento representa a dívida bruta total sobre o ativo total. Liquidez corrente representa o ativo circulante sobre o passivo circulante. ROE representa o lucro liquido do ano fiscal dividido pelo patrimônio liquido no início do ano. Margem líquida representa o lucro líquido sobre a receita líquida no mesmo ano fiscal. Cobertura de juros representa o lucro operacional (EBIT) dividido pela despesa financeira no mesmo ano fiscal. Cresc. Vendas representa a receita operacional liquida do ano fiscal dividida pela receita do ano anterior.

Endivida-mento (t-1) Liquidez corrente (t-1) ROE (t-1) Margem líquida (t-1) Cobertura juros (t-1) Cresc.

Vendas (t-1) #

AUMENTOU 0,26 2,90 0,12 0,09 2,82 0,08 668

DIMINUIU 0,25 2,89 0,13 0,11 3,21 0,06 674

MANTEVE 0,28 2,37 -0,25 -0,06 0,37 0,00 322

Os dados da tabela 2 indicam que as empresas classificadas no grupo que manteve o nível de distribuição de dividendos são as que apresentaram os piores índices financeiros. O índice de endividamento é de 0,28x, maior do que os dois demais grupos, e o índice de liquidez é de 2,37x, inferior aos dos outros dois grupos. Os índices de lucratividade como o retorno sobre o patrimônio e a margem de lucro são inferiores no grupo que manteve o nível de distribuição de dividendos do que nos dois outros grupos. Finalmente, o índice de cobertura de juros de 0,37x no grupo que manteve o nível de distribuição de dividendos encontra-se abaixo do índice de 2,82x do grupo que aumentou os dividendos e de 3,21x do grupo que diminuiu os dividendos. Este resultado foi o mesmo obtido por HAMBURGUER (2003) com dados de empresas brasileiras.

Com base no índice de restrição financeira (ZRF), as firmas formam separadas em

Neste estudo foram utilizadas as mesmas variáveis de CLEARY (2006) para fins da análise discriminante, quais sejam: índice de liquidez corrente (liquidez), índice de endividamento (divida), índice de cobertura de juros (juros), margem líquida (ML), retorno sobre o patrimônio (ROE) e crescimento de vendas (vendas).

ZRF = b1liquidez + b2divida + b3juros + b4ML + b5ROE + b6Vendas (1)

O percentual de firmas classificadas corretamente foi de 73%, o que indica um bom desempenho do índice. Assim, as observações foram reclassificadas de acordo com a previsão da análise discriminante em dois grupos, um que provavelmente aumentaria dividendos (nomeada como NFR, não financeiramente restrita) e outro que provavelmente manteria dividendos (nomeada como FR , financeiramente restrita).

Os dados da tabela 3 indicam que as empresas classificadas no grupo FR apresentam piores médias para os indicadores nível de endividamento, índice de liquidez, retorno sobre o patrimônio, margem líquida e cobertura de juros e crescimento de vendas.

Tabela 3: Indicadores financeiros para os diferentes grupos obtidos através da análise discriminante

A tabela indica a média para cada um dos indicadores no início do ano fiscal. Endividamento representa a dívida bruta total sobre o ativo total. Liquidez corrente representa o ativo circulante sobre o passivo circulante. ROE representa o lucro liquido do ano fiscal dividido pelo patrimônio liquido no início do ano. Margem líquida representa o lucro líquido sobre a receita líquida no mesmo ano fiscal. Cobertura de juros representa o lucro operacional (EBIT) dividido pela despesa financeira no mesmo ano fiscal. Cresc. Vendas representa a receita operacional liquida do ano fiscal dividida pela receita do ano anterior. N. D. inclui as empresas com informação de dividendos não disponível.

Endivida-mento (t-1)

Liquidez corrente

(t-1)

ROE (t-1)

Margem líquida (t-1)

Cobertura juros (t-1)

Cresc.

Vendas (t-1) #

NFR 0,24 3,10 0,17 0,13 3,58 0,11 984

FR 0,33 1,79 -0,24 -0,08 -0,02 -0,07 392

18

3.2 Modelo de regressão

O próximo passo na análise é verificar a relação dos investimentos com as oportunidades de investimento e com o fluxo de caixa interno em cada um dos grupos. Para isso, será utilizada a regressão presente no estudo de CLEARY (2006):

(2)

Na fórmula acima, I representa o investimento bruto em edificações, máquinas e equipamentos para a firma i no período t, K representa o valor contábil inicial do imobilizado líquido, CF representa o fluxo de caixa do período medido através do lucro líquido adicionado da depreciação e amortização, M / B representa o valor de mercado, baseado no valor da ação no final do ano anterior, sobre o valor contábil do patrimônio. A primeira parte da regressão representa as oportunidades de investimento e a segunda a geração de fluxo de caixa interno.

4. Resultados

A regressão estimada para a amostra total na tabela 4 mostra que o nível de investimento das empresas brasileiras é mais sensível à disponibilidade do fluxo de caixa do que às oportunidades de investimento. O coeficiente para a variável independente fluxo de caixa sobre imobilizado líquido foi de 0,117 e o das oportunidades de investimento de 0,007.

Tabela 4: Regressões estimadas para a amostra total e para os subgrupos

A tabela acima foi obtida com a regressão de efeitos fixos em relação à firma e dummy para os anos, para cada um dos grupos para o período entre 1999-2008, com a estatística T entre parênteses. A variável dependente é o investimento bruto em ativo permanente sobre o imobilizado líquido (I/K) e as variáveis independentes são a geração de caixa sobre o imobilizado líquido (CF/K) e o índice valor de mercado sobre valor contábil (M / B). Na coluna n está a quantidade de observações firma-ano para cada grupo.

Grupo CF / K M / B R2 ajustado n

Total 0,117 0,007 0,665 1.664

[10,31]*** [1,34]

Grande 0,056 0,004 0,640 887

[3,26]*** [0,68]

Pequeno 0,159 0,020 0,706 777

[10,06]*** [2,30]**

Alto 0,225 0,015 0,642 906

[9,46]*** [2,29]**

Baixo 0,082 0,017 0,740 655

[5,50]*** [1,96]*

NFR 0,096 0,016 0,619 984

[4,82]*** [2,29]**

FR 0,013 -0,014 0,641 392

[0,78] [-1,75]*

*** indica coeficientes estatisticame 1%.

** indica coeficientes estatisticame 5%.

* indica coeficientes estatisticame 10%.

A tabela 4 apresenta os resultados das regressões considerando a separação dos grupos pelos níveis de distribuição de dividendos, indicando que o grupo com elevada distribuição apresentou maior sensibilidade do investimento ao fluxo de caixa do que o grupo com baixa distribuição. Este resultado está em linha com o obtido por CLEARY (2006) para todos os sete países do seu estudo.

Os resultados da separação das empresas em grupos de acordo com o nível de restrição financeira (vide tabela 3) também foram em linha com o obtido por CLEARY (2006), em que as empresas com posição financeira mais forte (NFR) foram as que apresentaram maior sensibilidade do investimento ao fluxo de caixa.

4.1 Interação entre as variáveis

20 classificação, os grupos identificados a priori como com menor restrição financeira foram os que apresentaram maior coeficiente para a variável de geração interna de recursos. Assim, será testada nesta dissertação a hipótese de que a inter relação entre as variáveis possa ser a causa para os resultados empíricos contraditórios. O primeiro passo é analisar como seria a subdivisão de cada grupo em relação às outras características.

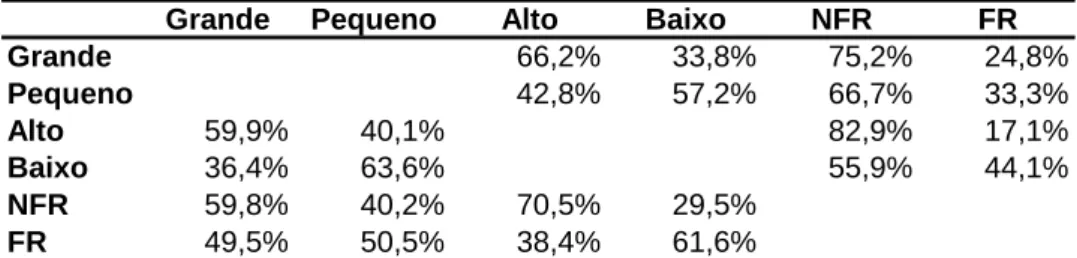

Tabela 5: Composição de cada grupo em relação às demais características

Os valores representam os percentuais de observações com a característica da linha no grupo identificado na coluna. No caso das empresas do grupo grande, por exemplo, 66,2% das observações são classificadas como alto e 33,8% como baixo percentual de pagamento de dividendos.

Grande Pequeno Alto Baixo NFR FR

Grande 66,2% 33,8% 75,2% 24,8%

Pequeno 42,8% 57,2% 66,7% 33,3%

Alto 59,9% 40,1% 82,9% 17,1%

Baixo 36,4% 63,6% 55,9% 44,1%

NFR 59,8% 40,2% 70,5% 29,5%

FR 49,5% 50,5% 38,4% 61,6%

Na tabela 5 pode-se verificar que as empresas classificadas no grupo de tamanho grande possuem um percentual (66%) maior de empresas com alta distribuição de dividendos, o mesmo resultado obtido por CLEARY (2006). Em relação ao índice de restrição financeira, o grupo com as pequenas empresas possui a mesma proporção de empresas classificadas em NFR e em FR que a proporção para a amostra total, ou seja, 63% de empresas no grupo não financeiramente restrito e 37% no financeiramente restrito. Já o grupo grande apresenta um percentual maior de empresas sem restrição financeira.

Na separação pelo nível de distribuição de dividendos, o grupo com alto percentual de distribuição apresentou um maior percentual de empresas grandes (60%) e de empresas com baixa restrição financeira (83% - NFR). Já o grupo com as firmas com baixo percentual de distribuição de lucros englobou um maior número de empresas pequenas (64%) e sem diferença relevante em relação aos diferentes grupos de restrição financeira.

firmas classificadas com baixo percentual de distribuição de lucros, mas sem diferença relevante em relação ao tamanho.

CLEARY (2006) não encontrou para todos os países da sua amostra a mesma relação entre as proporções de cada grupo em relação às características dos demais. Desse modo, o passo seguinte na análise foi incluir variáveis dummy para cada grupo de restrição financeira. Assim, foi incluída na regressão (2) uma variável dummy para o tamanho com valor de 1 para grande, outra para o nível de

distribuição de dividendos com valor 1 para alto e uma terceira variável dummy para o índice de restrição financeira (ZRF) com valor 1 para as empresas no grupo com

restrição financeira. Além disso, foram incluídas três variáveis compostas pela variável dummy de determinado grupo multiplicadas pelo termo do fluxo de caixa (CF/K), em que a hipótese nula é de que estes termos serão insignificantes, ou seja, o grupo não influencia o nível da relação entre investimento e fluxo de caixa.

I/Kit = β1(M/B)it + β2(CF/K)it + β3GRANDEit + β4ALTOit + β5FRit + β6(CF/K x

GRANDE)it + β7(CF / K x ALTO)it + β8(CF / K x FR)it + µit (3)

B1...8 = parâmetros a serem estimados

A hipótese nula é de que a variável que classifica as firmas nos subgrupos de tamanho, payout ou restrição financeira não influencia no nível de investimento das firmas. Este seria o caso em que as variáveis dummy e os termos interativos não seriam significantes.

H0 = β3= β4= β5= β6= β7= β8= 0

H1 = β3> 0; β4> 0; β5> 0; β6> 0; β7> 0; β8> 0

22

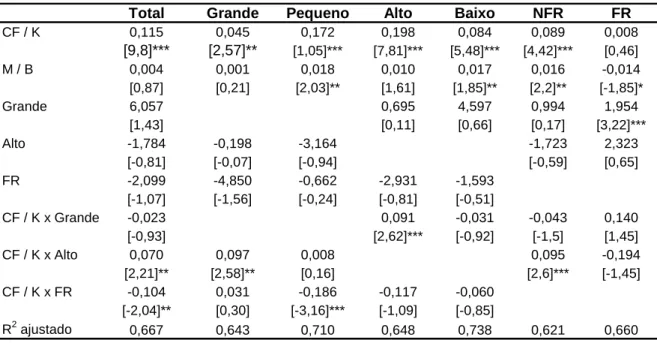

Tabela 6: Estimativa de regressão com as variáveis dummy

A tabela abaixo foi obtida com a regressão de efeitos fixos para cada um dos grupos para o período entre 1999-2008, com a estatística T entre parênteses. A variável dependente é o investimento bruto sobre o imobilizado líquido (I/K) e as variáveis independentes são a geração de caixa sobre o imobilizado liquido (CF/K) e o índice valor de mercado sobre valor contábil (M / B). Grande é uma variável dummy com valor 1 para as observações classificadas com tamanha acima da média em determinado ano. Alto é uma variável dummy com valor 1 para as observações com distribuição de dividendos maior que 25%. FR é uma variável dummy com valor 1 para as empresas que ficaram alocadas no grupo com os piores índices de restrição financeira. As variáveis “CF / K x” são cross dummy obtidas com a multiplicação das variáveis dummy pela variável CFK.

Total Grande Pequeno Alto Baixo NFR FR

CF / K 0,115 0,045 0,172 0,198 0,084 0,089 0,008

[9,8]*** [2,57]** [1,05]*** [7,81]*** [5,48]*** [4,42]*** [0,46]

M / B 0,004 0,001 0,018 0,010 0,017 0,016 -0,014

[0,87] [0,21] [2,03]** [1,61] [1,85]** [2,2]** [-1,85]*

Grande 6,057 0,695 4,597 0,994 1,954

[1,43] [0,11] [0,66] [0,17] [3,22]***

Alto -1,784 -0,198 -3,164 -1,723 2,323

[-0,81] [-0,07] [-0,94] [-0,59] [0,65]

FR -2,099 -4,850 -0,662 -2,931 -1,593

[-1,07] [-1,56] [-0,24] [-0,81] [-0,51]

CF / K x Grande -0,023 0,091 -0,031 -0,043 0,140

[-0,93] [2,62]*** [-0,92] [-1,5] [1,45]

CF / K x Alto 0,070 0,097 0,008 0,095 -0,194

[2,21]** [2,58]** [0,16] [2,6]*** [-1,45]

CF / K x FR -0,104 0,031 -0,186 -0,117 -0,060

[-2,04]** [0,30] [-3,16]*** [-1,09] [-0,85]

R2 ajustado 0,667 0,643 0,710 0,648 0,738 0,621 0,660

*** indica coeficientes estatisticame 1%.

** indica coeficientes estatisticame 5%.

* indica coeficientes estatisticame 10%.

O termo interativo CF / K x Grande também fornece evidências ambíguas, visto que o termo foi significativo nos subgrupos alto e FR ainda que na regressão com o grupo completo o termo não tenha apresentado significância. O único termo que apresentou resultado mais uniforme foi das empresas Financeiramente Restritas (FR), que foi negativo em todos os grupos, exceto no Grande em que não foi significativo. Este resultado confirma a evidência das regressões da tabela 4, em que o subgrupo FR foi o único que apresentou coeficiente do fluxo de caixa não significativo.

5. Conclusões

Esta dissertação analisou a sensibilidade do investimento ao fluxo de caixa para verificar a presença de restrições financeiras em empresas brasileiras. Para isto, foram construídos grupos com as métricas usualmente utilizadas para classificar as empresas com diferentes níveis de restrições financeiras, como o tamanho da firma, o nível de distribuição de dividendos e o índice de restrição financeira. Os resultados dos testes empíricos mostraram uma maior sensibilidade do investimento ao fluxo de caixa do que às oportunidades de investimento para a amostra como um todo. Quando formados os subgrupos com diferentes níveis de restrição financeira esperados pela teoria, encontrou-se nos testes empíricos uma maior sensibilidade do investimento ao fluxo de caixa para as firmas menores, com maior percentual de distribuição de dividendos e com melhor condição financeira. Assim, apenas no caso da segregação por tamanho o resultado empírico confirmou a hipótese de que as empresas menores teriam maiores restrições financeiras.

As características comumente utilizadas como indicações das restrições financeiras das firmas possuem forte sobreposição, o que poderia ser a causa para os resultados contraditórios. Quando analisamos, por exemplo, o subgrupo Grande (maior tamanho de ativos) verificamos uma maior proporção de firmas com alta distribuição de dividendos. O mesmo ocorre com o subgrupo de empresas com restrições financeiras, que possui um percentual bem maior de empresas com baixa distribuição de dividendos do que o com alto payout.

24 nenhum dos agrupamentos manteve o seu poder de explicação. Nenhuma das variáveis dummy interativas, adicionadas à regressão padrão de investimentos, manteve o seu poder de explicação quando feitas as separações nos subgrupos. Esta constatação indica a necessidade de pesquisas futuras sobre uma variável mais adequada à medição de restrições financeiras em empresas brasileiras.

6. Bibliografia

ALMEIDA, Heitor; CAMPELO, Murillo; WEINSBACH, Michael S. The cash flow sensitivity of cash. Journal of Finance, v. 59, p. 1777-1804, Aug. 2004.

CLEARY, Sean. The relationship between firm investment and financial status. Journal of Finance, v. 54, p. 673-692, Apr. 1999.

CLEARY, Sean. International corporate investment and the relationships between financial constraint measures, Journal of Banking and Finance, v. 30, p. 1559-1580, 2006.

DÉSPALLIER, Bert; VANDERMAELE, Sigrid; PEETERS, Ludo. Investment-cash flow sensitivities or Cash-cash flow sensitivities? An evaluative framework for measures of financial constraints. Journal of Business Finance & Accounting, p. 943-968, September/October 2008.

DONALDSON, Gordon. Financial goals: management versus stockholders. Harvard Business Review, p. 116-129, May/June 1963.

JAFFE, Dwight M.; RUSSEL, Thomas. Imperfect Information Uncertainty and Credit Rationing. Quarterly Journal of Economics, v. 90, p. 651-66, Nov.1976.

FAZZARI, Steven; HUBBARD, R. Glenn; PETERSEN, Bruce. Financing constraints and corporate investment. Brookings Papers on Economic Activity, v.1, p. 141-195, Dec. 1988.

HAMBURGUER, Ruth Renata. Restrições financeiras e os investimentos corporativos no Brasil. 2003. 210 F. Tese (Doutorado em Administração de

Empresas) - Escola de Adminis , 2003.

HOSHI, Takeo; KASHYAP, Anil; SCHARFSTEIN, David. Corporate Structure, Liquidity, and Investment: Evidence from Japanese Industrial Groups. The Quarterly Journal of Economics, v. 106, p. 33-60, Feb. 1991.

26 HUBBARD, R. Glenn; KASHYAP, Anil K.; WHITED, Toni M. Internal Finance and Firm Investment. Journal of Money, Credit and Banking, v. 27, p. 683-701, Aug. 1995.

GILCHRIST, Simon; HIMMELBERG, Charles. Evidence for the role of cash flow in investment. Journal of Monetary Economics, v. 36, p. 541-572, Dec. 1995.

KADAPAKKAM, Palani-Rajan; KUMAR, P.C.; RIDDICK, Leigh A. The impact of cash flows and firm size on investment: The international evidence. Journal of Banking and Finance, v. 22, p. 293-320, Mar.1998.

KAPLAN, Steven N.; ZINGALES, Luigi. Do financing constraints explain why investment is correlated with cash flow? Quarterly Journal of Economics, v. 112, p. 169-215, Feb. 1997.

LAMONT, Owen A. Cash Flow and Investment: Evidence from Internal Capital Markets. Journal of Finance, v. 52(1), p. 83-109, Mar. 1997.

MYERS, Stewart; MAJLUF, Nicholas S. Corporate financing and investment decisions when firms have information that investors do not have. Journal of Financial Economics, v. 13, p. 187-221, Jul. 1984.