1

Economia Aplicada Ano 2013|NOTA TÉCNICA

EVOLUÇÃO INICIAL DA DESONERAÇÃO

DA FOLHA SALARIAL

Gabriel Leal de Barros¹

José Roberto Afonso²

2

Economia Aplicada Ano 2013|ContextoG1 A2

No bojo da eclosão e aprofundamento da crise financeira internacional em 2008/09, a política fiscal brasileira adotou uma postura contra cíclica, tradicional em períodos de desaceleração ou recessão. Ao contrário da maioria dos outros países que optaram por elevar investimentos ou outros gastos de caráter temporário, o Brasil preferiu conceder, prorrogar e ampliar

desonerações tributárias, além de criar um modelo sui generis em que

acionou o endividamento público para fomentar o crédito ao setor privado. Até houve expansão de gastos correntes no período, desde gastos com pessoal (num primeiro momento) até benefícios previdenciários e sociais, mas respondiam muito mais a decisões tomadas antes de eclodir a crise.

De acordo com dados da Receita Federal (RFB), apenas em 2012 as desonerações superaram os R$ 46 bilhões (1 % do PIB) em medidas cujos objetivos são tão diversos quanto incongruentes e que vão desde o

microgerenciamento3 do nível de preços, passam pela aprovação do Plano

Brasil Maior, apoio às pequenas empresas através do Simples e chegam, por fim, a desoneração da folha de pagamento.

No debate acadêmico internacional sobre o caminho ideal da política anticíclica, os que preferiam cortar receita a aumentar gastos eram tidos

como os mais falcões liberais – cujo expoente desse pensamento seria

Alberto Alesina. Não deixa de ser curioso que o governo brasileiro, mesmo se colocando politicamente contra os liberais, tomou medidas mais caras a tal corrente, inclusive mantendo e ampliando as desonerações mesmo depois que a economia voltou a crescer rapidamente em 2010. A maioria das desonerações foram direcionadas a setores com maior potencial para crescimento no curtíssimo prazo, em particular aqueles ligados ao consumo das famílias e com elevado efeito multiplicador na cadeia industrial - como o de automóveis, linha branca e construção civil.

Passando dessa ótica maior, da política macroeconômica anticíclica, para uma ação focada na competitividade, em termos de política industrial, a desoneração continuou sendo vista pelo governo federal como um instrumento crucial para sua atuação.

A dita desoneração da folha salarial surgiu pela primeira vez em agosto de

2011, no chamado Plano Brasil Maior4. A Medida Provisória nº 5415 mudou a

base de cálculo e a alíquota da contribuição dos empregadores para a

1

Economista, Pesquisador do IBRE/FGV e especialista em contas públicas.

²Economista, especialista em finanças públicas e doutor em economia pela UNICAMP. As opiniões expressas neste documento são exclusivamente dos autores e não expressam necessariamente as do IBRE/FGV. Elaborado com base em informações disponíveis até 26/6/2013.

3

Maiores detalhes sobre os riscos em torno do microgerenciamento econômico, ver Carta do IBRE –

Edição de Julho de 2012. Disponível em http://bit.ly/12Cf8Fz

4

3

Economia Aplicada Ano 2013|previdência social de alguns ramos industriais e quase omitiu a proposta na exposição de motivos (em que mais se preocupou em justificar o adicional de

COFINS sobre importações), se limitando a registrar: “.... alteração na sistemática de tributação da nova contribuição incidente sobre os setores mencionados, a qual será exigida com base na receita auferida pelas

empresas, ao invés da folha de salários”.

A nota a imprensa é que explicou mais a lógica: “... a nova política industrial, tecnológica, de serviços e de comércio exterior do país, reduz a zero a alíquota de 20% para o INSS de setores sensíveis ao câmbio e à concorrência internacional e intensivos em mão de obra: confecções, calçados, móveis e softwares. Em contrapartida, será cobrada uma contribuição sobre o faturamento com alíquota a partir de 1,5% de acordo com o setor. A medida provisória garante que o Tesouro Nacional arcará com a diferença para cobrir a eventual perda de arrecadação da Previdência

Social6. A medida funcionará como um projeto piloto até dezembro de 2012 e

seu impacto será acompanhado por uma comissão tripartite, formada por governo, setor produtivo e sociedade civil.”

A desoneração da folha surgia assim como uma medida temporária e focalizada, voltada à competitividade industrial, e como uma espécie de laboratório para testar a mudança tributária. Mas, pouco depois, essa cena mudaria. Cerca de um ano depois, era desconhecida qualquer avaliação sistemática dos resultados dessa primeira medida e com a RFB respondendo requerimentos da Lei de Acesso a Informações7 declarando não dispor de

acompanhamento sistemático da arrecadação da contribuição previdenciária classificada setorialmente segundo a CNAE.

Apesar disso, em setembro de 2012, o governo federal anunciou ampliação para 40 dos setores8 beneficiados pela desoneração, que “... se aplica a parte da indústria, alimentos e serviços” e também definição de novas

alíquotas (entre 1% e 2%), com objetivos de reduzir custo de mão de obra, de produção, dos preços dos bens, formalizar e gerar emprego e expandir o PIB

– ou seja, foi abandonado o foco de selecionar setores expostos à

concorrência internacional. Também foram anunciados condicionantes (“não

demissão de trabalhadores, aumento da formalização do trabalho, aumento dos investimentos, aumento da produção e da produtividade, aumento das

6

De acordo com o §2º do artigo 9º da Lei 12.546/11, a compensação à previdência social pela desoneração dar-se-á através de estimativa definida em portaria conjunta entre a Receita Federal (RFB), Tesouro Nacional (STN) e Instituto Nacional de Seguridade Social (INSS). Portaria Conjunta disponível em http://bit.ly/10xMOUi

7

Conforme resposta da Receita Federal a demanda e recurso interposto através do Sistema de Informação ao Cidadão (SIC), sob o número do processo 13355.725199/2012-56, o órgão informa não dispor de séries estatísticas por CNAE para além de um grupo restrito de tributos, dentre os quais não se incluem as receitas previdenciárias. Ainda de acordo com este órgão, o acompanhamento sistemático das receitas a nível setorial é prática recente na análise da arrecadação, além de restrita a apenas 10 setores.

8

4

Economia Aplicada Ano 2013|exportações”...), embora nada de concreto para averiguar o seu cumprimento

tenha vindo a constar na medida provisória sobre a matéria (nº 564). Na época, o Ministério da Fazenda estimou as desonerações nos seguintes valores: R$ 3 em 2012, R$ 12,83 em 2013 e R$ 14,11 em 2014, em bilhões de reais correntes (no segundo ano, acrescentou que equivaleria a 0.26% do PIB). A vigência foi estabelecida em janeiro de 2013, impactando a arrecadação só a partir de fevereiro.

Em 2013, ora por iniciativa do governo, ora do Congresso, a lista de beneficiados voltou a ser ampliada. Como a desoneração perdeu um foco, no limite, pode vir a alcançar todos os setores da economia, incluindo administrações públicas ou mesmo entidades filantrópicas porque, afinal, todos contribuem para a formação do PIB e a geração de emprego.

5

Economia Aplicada Ano 2013|Quadro - Estimativa de Renúncia Fiscal pela RFB:

Desoneração da Folha de Pagamento Informada (Ano de 2012; R$ Milhões)

Fonte primária: RFB. Informação prestada ao Jornal Estadão. Elaboração Própria dos Autores

A partir destas informações é possível traçar uma primeira e, sempre destacando, preliminar avaliação da desoneração. O ideal seria ter as mesmas estatísticas discriminadas pelas atividades beneficiadas, de modo a se cotejar com a evolução do respectivo emprego e da massa salarial. De forma aditiva, conhecer a estimativa de renúncia por setor de atividade econômica ganha ainda mais relevância na identificação de seu destino, seja para ampliação da massa salarial, dos lucros, ou mesmo, para atenuar expansões em custos.

Apenas em 2012 a frustração de receita previdenciária decorrente da substituição de base de cálculo e expansão para cerca de 15 setores alcançou R$ 3,7 bilhões de acordo com dados da RFB obtidos pelo Estado, montante equivalente a 8% de toda a desoneração tributária feita nesse período.

6

Economia Aplicada Ano 2013|de pagamento, chamada de contribuição teórica, e a compara com a arrecadação efetiva, tanto aquelas que permaneceram incidindo sobre a folha bem como aquelas arrecadas sobre faturamento. O montante global da renúncia equivale a diferença entre as receitas realizadas (soma da incidente sobre folha e faturamento) e a contribuição teórica, sistemática demonstrada no Gráfico 1:

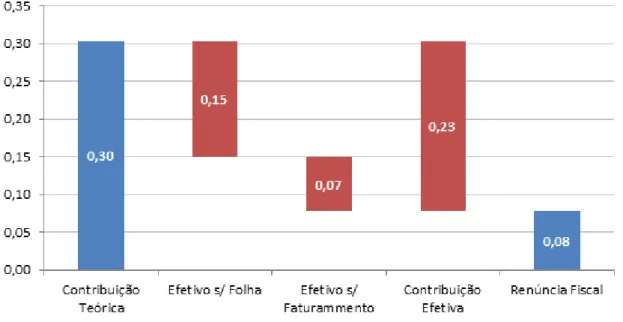

Gráfico 1: Estimativa de Renúncia Fiscal para o Ano de 2012 (Em % do PIB)

Fonte: Estadão através da RFB Elaboração Própria dos Autores

Com a crescente e gradativa incorporação de novos setores, cuja concepção inicial tinha por objetivo favorecer os setores mais sujeitos a concorrência internacional e cujo peso da mão-de-obra apresentava maior ônus para efeito de competitividade, essas renúncias ganharam fôlego mês após mês e

7

Economia Aplicada Ano 2013|Gráfico 2: Evolução Mensal das Renúncias sobre Folha de Pagamento em 2012

Fonte: Estadão, através da Receita Federal Elaboração Própria dos Autores

Ainda que o volume dessas desonerações aparente pequena participação quando medida em proporção do PIB para o ano de 2012 (0,08%), chama a atenção sua vigorosa taxa de crescimento que, em verdade, é reflexo da expansão dessa política para dezenas de setores que incluem desde o hoteleiro até as mais diversas categorias do segmento de transportes: rodoviários, aéreo de carga, marítimo, dentre outros.

As constantes e não raras inclusões de novos setores nessa política são facilmente evidenciadas em diferentes apresentações do Ministro da

Fazenda, em particular, a do dia 13 de Setembro de 20129 onde o panorama

global e a inclusão de novos setores da indústria, alimentos e serviços foram anunciados. Ainda de acordo com a exposição do Ministro, a incorporação destes novos setores a partir de Janeiro de 2013 seria equivalente a quase o dobro, R$ 12,8 bilhões, da estimativa de renúncia feita àqueles já

beneficiados, cuja estimativa alcançava R$ 6,7 bilhões, conforme Tabela 1.

9 Disponível em www.fazenda.gov.br

0 1 2 3 4

0,00 0,03 0,05 0,08 0,10

8

Economia Aplicada Ano 2013|Tabela 1: Quadro Resumo da Medida de Desoneração sobre Folha de Pagamento

Fonte: Ministério da Fazenda

Na medida em que a renúncia efetiva de 2012 foi inferior em R$ 3 bilhões a estimativa do próprio governo (R$ 6,7 bilhões) e como não houve revogação

de setores anteriormente beneficiados, este lag de tempo sugere que a

postergação e o maior impacto derivado de novas inclusões setoriais, em particular dos setores de construção civil e comércio varejista (cujos impactos deverão ser sentidos já a partir do mês de abril e maio), produzirão taxas de crescimento ainda mais robustas, de forma que a expectativa de frustração das receitas previdenciárias para este ano torna-se ainda mais importante.

De outra forma, é possível perceber revisões para cima nas estimativas de renúncia fiscal dessa política através de diferentes documentos oficiais. De forma comparada, a expectativa constante da apresentação ministerial do mês de Setembro do ano anterior (mostrado na tabela acima) pode ser contrastada com o impacto esperado pela Secretaria de Política Econômica (SPE), órgão subordinado a própria Fazenda, e divulgado periodicamente

sob o nome de “Economia Brasileira em Perspectiva” 10. De acordo com esse

órgão, as desonerações sobre a folha de pagamento produzirão impacto de R$ 16 bilhões em 2013, montante superior tanto aos R$ 12,8 quanto aos R$ 15,8 bilhões, quando incorporado o diferencial de renúncia esperada e efetiva

do ano anterior e que possivelmente decorre do lag temporal para

operacionalização da medida. Para 2014, o órgão espera R$ 24,7 bilhões em desonerações sobre a folha de pagamento.

9

Economia Aplicada Ano 2013|Tomando apenas os dois primeiros meses do ano corrente, as renúncias fiscais cresceram vigorosos R$1,4 bilhão frente a igual período do ano

anterior (Gráfico 3), reflexo direto da entrada de novos setores beneficiados

no início de 2013. Da mesma forma, se comparado frente a média das renúncias do terceiro e último quadrimestre do ano anterior, período que já incorpora a entrada de alguns novos setores e, portanto, cuja estimativa de desoneração já foi sensibilizada, o crescimento é ainda importante, de R$ 547 milhões.

Gráfico 3: Evolução Bimestral da Estimativa de Renúncia Fiscal para 2013 e 2012 (Mês contra igual Mês do Ano Anterior)

Fonte: Estadão, através da Receita Federal Elaboração Própria dos Autores

É notável, portanto, o efeito deletério que a substituição de bases tributárias provocou na estimativa de arrecadação previdenciária e, por conseguinte, na medida de renúncia fiscal. De outra forma, tomando apenas o mês de Fevereiro do ano corrente como referência, a renúncia alcançou R$ 961 milhões, superior tanto aos R$ 635 milhões do mês anterior quanto à média do terceiro quadrimestre de 2012, de R$ 525 milhões.

A julgar pela entrada prevista de mais novos setores e pela vigorosa expansão das desonerações já no início do ano corrente, não seria surpresa se ao final deste ano elas superarem a marca dos R$ 16 bilhões. Ainda que tecer previsões no atual cenário seja tarefa arriscada em função da série curta e dinâmica recente, esperamos que a estimativa de renúncia fiscal

0 400 800 1.200

Janeiro Fevereiro

10

Economia Aplicada Ano 2013|alcance a marca de R$ 17,0 bilhões, cujo maior crescimento deverá ocorrer a partir do segundo quadrimestre quando o setor de comércio varejista e

construção civil deverão compor o grupo de beneficiados (Gráfico 4).

Gráfico 4: Expectativa de Renúncia Fiscal em 2013 (Em R$ Milhões)

Elaboração Própria dos Autores

De forma aditiva, informação nova disponibilizada pela Receita Federal apenas para o início de 2013 e relacionada à quantidade de contribuintes enquadrados na atual política revela que em apenas dois meses a elevação foi de 5.120 novos contribuintes de Janeiro (25.980) para Fevereiro (31.100), reforçando a expectativa de ampliação do ônus fiscal.

Observa-se ainda que como proporção da receita previdenciária, nossa estimativa para 2013 é de R$ 307,5 bilhões ante os R$ 316 bilhões do governo, a renúncia deve ficar em torno de 5,5%. Mesmo se a renúncia ficasse em apenas R$ 16 bilhões, a mudança seria pequena e ficaria em torno de 5% da receita da previdência.

Sob a ótica do produto, o crescimento importante já verificado em Janeiro e Fevereiro do ano corrente reforça o cenário de vigoroso crescimento dessas desonerações nesse ano. Para o acumulado no primeiro bimestre, estas já equivalem a 0,21% do PIB, tendo o mês de Fevereiro atingido a marca de 0,26% do PIB apurado no período. A evolução mensal da composição dessas

11

Economia Aplicada Ano 2013|Quadro - Estimativa de Renúncia Fiscal pela RFB:

Desoneração da Folha de Pagamento Informada (Ano de 2012; % do PIB)

Fonte: Estadão através da RFB Elaboração Própria dos Autores

Conclusão

Nesse sentido e interpretando as desonerações ao pé da letra, cujo significado implica em retirar imposto ou mesmo dar isenção, não houve redução generalizada de carga tributária, mas sim a troca de uma base tributária por outra. Em verdade, para alguns setores tal alteração pode ter resultado em aumento do ônus tributário, uma vez que a adoção não é facultativa, mas sim obrigatória.

12

Economia Aplicada Ano 2013|Além disso, destaca-se que a substituição por faturamento líquido de exportações não foi feita em nenhum outro país do mundo que vem adotando a mesma solução (em especial aqueles ainda em profunda crise econômica e alto desemprego, caso da Europa, inclusive, do Leste), até porque, por princípio, a nova base de cálculo implica em cumulatividade tributária.

Tal fato provoca estranheza, haja vista que a cerca de 10 anos o país tenha feito movimento inverso, como no caso do PIS e COFINS, ao trocar base semelhante a ora escolhida por uma líquida, conhecido como regime de não-cumulatividade. Como tais contribuições são vinculadas a seguridade social, bastaria aumentar sua alíquota e vincular a receita adicional, ou mesmo criar alíquota adicional, contudo, e na contramão da teoria e até mesmo da reforma tributária postulada pelo próprio governo, adotou-se uma base cumulativa.

Outro ponto de maior relevância diz respeito ao objetivo central da política e sua relação com a medida de Custo Brasil, onde inegavelmente é componente da maior importância e, inclusive, cujo peso é superior ao da maioria dos países com quem compete. Para tanto e a julgar pela erosão do objetivo central em reduzi-lo, restaria estimular a geração de emprego e a manutenção da renda como forma de sustentar baixas taxas de desemprego. Todavia, caminhar nessa direção acaba por traduzir-se em inegável contradição, haja vista que essas taxas têm registrado sucessivos recordes de baixa quando comparada historicamente.

13

Economia Aplicada Ano 2013|Rio de Janeiro

Rua Barão de Itambi, 60 22231-000 - Rio de Janeiro – RJ

São Paulo

Av. Paulista, 548 - 6º andar 01310-000 - São Paulo - SP