Escola de Pós-Graduação em Economia – EPGE

Fundação Getúlio Vargas

Dissertação de Mestrado

“Concorrência no Mercado de Crédito Bancário Brasileiro: Abordagem

via Demanda Residual”

Orientador: Afonso Arinos de Mello Franco Neto

Aluna:

Celina Yumiko Ozawa

Resumo

Este trabalho tem como objetivo verificar o grau de concorrência existente no mercado de crédito bancário brasileiro. A abordagem utilizada neste trabalho foi apresentada por Baker e Bresnahan (1985 e 1988) e trata da estimação da elasticidade de demanda residual, que fornece uma medida do poder de mercado da firma. Esta técnica é bastante conveniente para estimação de poder de mercado para indústrias com produtos diferenciados, como o setor bancário, onde elasticidades cruzadas são particularmente difíceis de serem mensuradas.

ÍNDICE

1 INTRODUÇÃO ...1

2 MOTIVAÇÃO ...2

3 MODELO TEÓRICO ...6

3.1PODER DE MERCADO...6

3.2REVISÃO DA LITERATURA DE DEMANDA RESIDUAL...8

3.3MODELO GENÉRICO DE DEMANDA RESIDUAL...9

3.4RELAÇÃO ENTRE ELASTICIDADE DE DEMANDA RESIDUAL E MARK-UP...11

3.5GANHOS PROVENIENTES DE FUSÕES OU CONLUIOS...12

3.6ESTIMAÇÃO DAS ELASTICIDADES DE DEMANDA RESIDUAL E DEMANDA RESIDUAL PARCIAL...14

4 ESTIMAÇÃO DO MODELO ...17

4.1BASE DE DADOS...17

4.2PROCEDIMENTOS PARA A ESTIMAÇÃO DO MODELO DE DEMANDA RESIDUAL...24

4.3RESULTADOS OBTIDOS NA ESTIMAÇÃO DA ELASTICIDADE DE DEMANDA RESIDUAL PARA CADA BANCO...26

4.3.1 Banco do Brasil...27

4.3.2 Bradesco ...28

4.3.3 Itaú ...29

4.3.4 ABN-Real ...30

4.3.5 Safra...31

4.3.6 Unibanco...32

4.3.7 Análise dos resultados ...33

4.4ELASTICIDADE DO MERCADO DE CRÉDITO BANCÁRIO...35

4.5ELASTICIDADES DE LONGO PRAZO...35

4.6RESULTADOS OBTIDOS NA ESTIMAÇÃO DA ELASTICIDADE DE DEMANDA RESIDUAL PARCIAL NA SIMULAÇÃO DE FUSÃO OU CONLUIO ENTRE DOIS BANCOS...36

5 CONCLUSÃO ...38

Agradecimentos

Agradeço ao professor Afonso Arinos de Mello Franco Neto pela oportunidade de pesquisa conjunta, da orientação e apoio, sempre com muita paciência e dedicação.

Aos membros da banca examinadora, professor Gesner Oliveira e professor João Victor Issler pelos valiosos comentários e críticas a esse trabalho.

Aos professores da EPGE, pelo compromisso com a excelência acadêmica.

Aos funcionários da EPGE, em especial aos da Secretaria Acadêmica de Mestrado e Doutorado e da Biblioteca Mário Henrique Simonsen, pela presteza e apoio.

À CAPES, pelo apoio financeiro. Aos colegas de turma da EPGE.

Alesandra, Andrei, Enrico, Jaime, José Gil, Paulo e Wagner, pela amizade e companheirismo ao longo do curso.

1 Introdução

Este trabalho tem como objetivo contribuir para o estudo do grau de concorrência presente no mercado de crédito bancário brasileiro.

A preocupação com a competição e concentração bancária brasileira é evidenciada por alguns estudos realizados para o caso brasileiro. Nakane (2001) testa o poder de mercado dos bancos brasileiros, concluindo que a indústria bancária brasileira é altamente competitiva, embora rejeita-se as hipóterejeita-ses de que atuem competitivamente ou rejeita-segundo um cartel. Rocha (2001) aprerejeita-senta um estudo sobre a evolução da concentração bancária brasileira do período do Plano Real até o ano de 2000. A relação entre taxa de juros e concentração bancária no Brasil é explorada por Tonooka e Koyama (2003). O resultado desse estudo não mostra evidências de que os bancos atuem como cartel na fixação de taxas de juros sobre empréstimos. Por outro lado, através da estimação por dados em painel, Belaisch (2003) encontra evidências de presença de estrutura de mercado não-competitiva no sistema bancário brasileiro. Esse fator explicaria porque a intermediação financeira no país é custosa e pouco volumosa. Cardoso (2004) implementa a metodologia de Spiller e Favaro para verificar o comportamento da indústria bancária brasileira. Os resultados encontrados pela autora é rejeição das hipóteses de um modelo oligopolístico do tipo líderes-seguidoras, bem como Cournot e competição perfeita

A abordagem utilizada neste trabalho foi apresentada por Baker e Bresnahan (1985 e 1988): a estimação da elasticidade de demanda residual. Essa abordagem, que tem a peculiaridade de ser parcimoniosa em relação à quantidade de dados utilizadas, é uma medida do poder de mercado da firma. Esta técnica é bastante conveniente para estimação de poder de mercado para indústrias com produtos diferenciados, como o setor bancário, onde elasticidades cruzadas são particularmente difíceis de serem mensuradas. A demanda residual de uma firma é a relação entre o seu preço e quantidade levando em consideração a resposta da oferta de todas as outras firmas concorrentes e sua elasticidade.

Dividimos este trabalho em cinco seções, incluindo esta introdução. Na segunda parte, descrevemos algumas características do setor financeiro e explicitamos a motivação para estudarmos a concorrência presente no setor bancário e para a aplicação da abordagem aqui adotada para o caso brasileiro.

A quarta parte trata da aplicação empírica do modelo e a estimação das demandas residuais enfrentadas por seis bancos brasileiros e das demandas residuais parciais numa suposta fusão entre bancos. Uma análise detalhada da base de dados e uma rápida discussão da metodologia econométrica utilizada também são desenvolvidas nesta seção.

A quinta e última parte, por fim, conclui e comenta os resultados.

2 Motivação

As instituições financeiras têm várias funções na sociedade. Dentre elas podemos destacar: 1) intermediação de recursos através da realocação da poupança da sociedade para outros setores mediante a concessão de créditos; 2) permitem aos agentes transacionar/deter ativos financeiros, possibilitando o compartilhamento do risco; e 3) fazem intermediação de pagamentos, reduzindo os custos de transação, permitindo aumento de bem-estar econômico. A primeira função é mais importante, aproximando dois agentes normalmente separados no mercado: de um lado o poupador, que tem excesso de recursos mas não tem oportunidade de investi-los em atividades produtivas, e de outro o tomador: o poupador pode poupar fazendo depósitos em dinheiro em favor de um intermediário financeiro e o tomador pode obter recursos junto a esse intermediário.

O setor bancário é peculiar no que trata de sua estabilidade: o setor é interconectado através do mercado interbancário e do sistema de pagamentos, de modo que um choque em um determinado banco pode afetar muito rapidamente os outros bancos, provocando uma crise sistêmica (contágio). O fato de deter a maioria dos ativos financeiros dos agentes econômicos e promover o crescimento de outros setores faz com que uma falência bancária possa acarretar custos sociais enormes, em geral desproporcionais aos efeitos de uma quebra na maioria dos outros setores de uma economia moderna.

menos tempo para serem realizados que seus ativos. Os depósitos podem ser retirados dos bancos em questão de horas, mas os ativos, constituídos pelos empréstimos concedidos e pelas aplicações efetuadas, demandam mais tempo para se tornarem líquidos; levam mais tempo para ficarem disponíveis quando necessários aos seus possuidores. Isso torna os bancos vulneráveis a ondas de saques, pois mesmo existindo haveres para sua cobertura, eles normalmente não podem ser transformados em disponibilidades em prazo hábil para atender à demanda.

Em função desse risco de instabilidade no setor bancário, as fusões e concentrações entre instituições financeiras são avaliadas de modo distinto do que nos demais setores da economia.

No Brasil, o acompanhamento da evolução do sistema financeiro nacional faz parte das atribuições do Banco Central. De acordo com a Lei n. 4.595/64, é de competência do Banco Central do Brasil regular as “condições de concorrência entre as instituições financeiras, coibindo-lhes o abuso”.

Entretanto, existe um projeto de lei complementar 344/2002 que há cerca de três anos tramita pela Câmara dos Deputados. Se essa lei complementar fosse aprovada, ao Bacen competiria analisar se o ato de concentração afeta ou não a higidez do sistema financeiro, e em caso negativo, encaminharia a matéria às autoridades de defesa da concorrência.

Nos termos atuais da lei, ainda existe muito pouca preocupação com a concorrência no setor bancário, sendo que o maior cuidado é a monitoração da saúde financeira do sistema. Os processos de fusão/aquisição não são submetidos à aprovação do Conselho Administrativo de Defesa Econômica (CADE). Porém, o fato de existir um órgão regulador exclusivo do sistema financeiro, o Banco Central, em tese, não constitui justificativa para esse procedimento, dado que outros setores também regulados por agências exclusivas, como por exemplo o de telecomunicações, não recebem tratamento diferenciado por parte das autoridades de defesa da concorrência.

A principal razão alegada para não submeter às fusões e aquisições no sistema bancário aos órgãos de defesa da concorrência é justamente o risco sistêmico elevado do setor. As fusões que aconteceram recentemente no Brasil, sobretudo logo após o Plano Real (PROER e PROES), foram em grande parte decorrentes de problemas de liquidez de uma das instituições envolvidas em cada processo de fusão.

Tabela 1: Quantidade de bancos em funcionamento no Brasil.

Dez/1999 Dez/2000 Dez/2001 Dez/2002 Dez/2003 Nov/2004

Múltiplo 168 163 153 143 141 137

Comercial 25 28 28 23 23 24

Total 193 191 181 166 164 161

Fonte: Banco Central do Brasil.

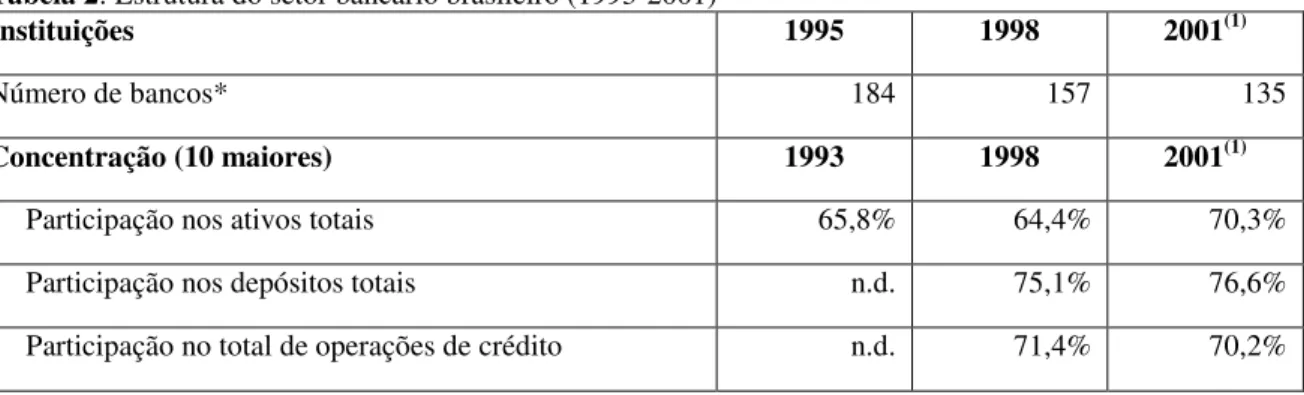

Tabela 2: Estrutura do setor bancário brasileiro (1993-2001)

Instituições 1995 1998 2001(1)

Número de bancos* 184 157 135

Concentração (10 maiores) 1993 1998 2001(1)

Participação nos ativos totais 65,8% 64,4% 70,3%

Participação nos depósitos totais n.d. 75,1% 76,6%

Participação no total de operações de crédito n.d. 71,4% 70,2%

(1) ref. Junho/2001; * Bancos Múltiplos tomadores de depósitos.

Fonte de dados primários: Banco Central do Brasil. Reproduzido de Belaisch (2003).

Os dados da tabela 2 também expressam aumento da concentração no setor bancário brasileiro1. Cerca de 2/3 dos ativos estão concentrados nas dez maiores instituições bancárias, que detinham 65,8% dos ativos totais em 1993 e aumentaram essa participação para 70,3% em 2001.

Como exemplo mais específico de concentrações no setor bancário, podemos citar algumas aquisições do maior banco privado brasileiro, o Banco Bradesco, que em 2003 adquiriu o controle do Banco Bilbao Vizcaya Argentaria Brasil e em 1999 do Banco do Estado da Bahia. O Banco Bilbao Vizcaya por sua vez já havia obtido o controle do Banco Excel em 1998 que, por sua vez, havia comprado os ativos do Banco Econômico em 1996. Desta forma verificamos uma concentração crescente no Estado da Bahia, devidamente autorizada pelos órgãos competentes (o Banco Central), sem levar em consideração aspectos concorrenciais. O mesmo Bradesco adquiriu também, ao longo desse período, o Banco de Crédito Nacional (em 1998), o Banco BoaVista Interatlântico (em 2000), só para citar alguns casos, igualmente sem que se conheça análise relativa aos impactos concorrenciais. Assim, um estudo mais aprofundado do impacto causado quanto aos aspectos concorrenciais do sistema, e não apenas para a saúde do sistema financeiro, deveria ser considerado pelas autoridades. Presumivelmente, em muitos desses exemplos citados, o Banco Central teve que agir rapidamente, e em sigilo, até obter uma solução, o que normalmente incluía encontrar um comprador para a instituição em dificuldades. Nessa situação, órgãos de defesa da concorrência atuando nesse processo poderiam torná-lo lento, prejudicar o sigilo e

1 Para uma descrição mais detalhada da evolução da concentração bancária no Brasil, vide Cardoso (2004) e

deflagrar uma perda de credibilidade das instituições envolvidas, além do risco que poderia acarretar para o sistema financeiro como um todo.

Assim se o sistema bancário brasileiro tende a se concentrar, é preciso ter em vista o trade-off

entre estabilidade e eficiência. O cuidado com a manutenção de condições de concorrência, procurando evitar aumento exagerado de poder de mercado de algumas instituições, seria altamente desejável, pois promoveria maior eficiência do sistema e da economia. Porém, esse objetivo poderia conflitar com o outro não menos importante: reduzir o risco de instabilidade de todo o sistema. Mais importante ainda, ambos esses objetivos – a eficiência do sistema financeiro e sua estabilidade – são de extrema relevância para toda a economia.

Comparando com outros mercados bem menos relevantes para o conjunto da economia, como o de chocolates (Nestlé/Garoto - Ato de Concentração nº 08012.001697/2002-89) e o de cervejas (Ambev - Ato de Concentração nº 08012.005846/99-12), verificamos que alterações de relevância comparável às alterações ocorridas na estrutura de mercados do setor bancário têm tido maior atenção das autoridades de defesa da concorrência. Como o CADE deve, por lei analisar todas as operações que envolvam empresas com faturamento superior a R$ 400 milhões ou concentrações de mercado superiores a 20%2, na verdade temos um conjunto muito maior de operações de relevância muito menor que as concentrações bancárias acima exemplificadas tendo a atenção das autoridades de defesa da concorrência. Cabe então ressaltar a importância do projeto de lei complementar citado anteriormente, que atribuiria explicitamente ao CADE competência para analisar as concentrações no setor bancário..

Note-se que a concentração por si só não é suficiente para se indicar redução da competitividade no setor financeiro. Trabalhos recentes3 sugerem que o número de bancos e o grau de concentração não são suficientes para determinar por si só o grau de competitividade. Características como políticas regulatórias que promovam competição, um sistema financeiro bem desenvolvido, efeitos das filiais e dos avanços tecnológicos, permitem que coexistam concentração e competição simultaneamente. No entanto, o aumento de concentração constitui o primeiro indicador de medida utilizada para indicar a possibilidade de redução da competitividade.

Dadas essas considerações, se colocam as seguintes questões: Estaria o sistema financeiro brasileiro operando de uma forma pouco competitiva? Houve uma redução no número de bancos e, aparentemente uma maior concentração, mas seria isso relevante para a competitividade do setor e para a eficiência do sistema?

2 Esse limites foram fixados na Lei 8.884/94.

Nesse contexto, a definição de uma medida de poder de mercado, aqui representada pelas elasticidades de demandas residuais no setor bancário é importante para o desenvolvimento de uma política de competição visando o controle de fusões e aquisições por parte dos órgãos competentes. A proposta dessa dissertação é a estimação da demanda residual que os bancos enfrentam no mercado de crédito brasileiro, de forma a medir o grau de competição existente neste setor.

3 Modelo Teórico

3.1 Poder de mercado

A delimitação dos mercados relevantes constitui a primeira etapa de uma análise antitruste. A Portaria Conjunta SEAE/SDE nº 50, que contém um guia para análise dos atos de concentração, dispõe que “(...) o mercado relevante é definido como o menor grupo de produtos e a menor área geográfica necessários para que um suposto monopolista esteja em condições de impor um

pequeno porém significativo e não transitório aumento de preços”4. Uma empresa será capaz de

impor um pequeno, porém significativo e não transitório, aumento de preços quando não for possível para seus consumidores desviarem uma parcela significativa da demanda para outros bens substitutos ou adquiridos de outra região. Portanto, a tarefa de delimitar os mercados relevantes envolve particularmente considerações sobre a demanda do produto e do grau de substituibilidade entre produtos.

A forma mais direta de definir um mercado relevante é através do conceito de elasticidades: se dois produtos possuem elasticidades cruzadas elevadas, então ambos pertencem ao mesmo mercado por serem substitutos próximos. Uma vez definida a abrangência de um mercado, podemos nos ocupar com a concorrência nele existente.

O estudo do grau de competição existente em um mercado é um tema central da Organização Industrial. Nesse sentido, normalmente utilizam-se índices de concentração para aferir se um dado mercado se aproxima mais da concorrência perfeita ou de um monopólio. Dois índices de concentração bastante utilizados são o C4 e o HHI (Herfindahl-Hirschman Index). O primeiro

mede a soma das participações das quatro maiores empresas em um mercado e o segundo mede a soma dos quadrados das participações individuais das empresas. A interpretação imediata desses índices é que quanto maior o valor da concentração, supostamente mais facilidade teriam as empresas participantes de exercer um poder de mercado.

Baker e Bresnahan (1992), entretanto, discordam dessa assertiva e nos fornecem três razões para que aquela interpretação dos indicadores constituídos com base em participações de mercado não esteja corretos: a primeira é que quanto maior a facilidade de entrada em um dado mercado, menor facilidade terá uma empresa em exercer o poder de mercado, não importando o tamanho da sua participação. Em segundo lugar, o poder de mercado de uma empresa pode advir de custos reduzidos com produtos homogêneos ou de produtos diferenciados. Por fim, para o cálculo de índices de concentração, é necessária a delimitação do mercado relevante, o que muitas vezes implica no não reconhecimento da concorrência exercida por produtos que estão fora do mercado na demanda dos produtos que estão dentro do mercado. Assim, examinar o poder de mercado não se limita somente à análise do grau de concentração, mas deve ir além dele. O Paradigma da Estrutura-Conduta-Resultados (PECR) é um instrumento fundamental da metodologia da organização industrial. A idéia por trás desse paradigma é que cada setor seja caracterizado por sua estrutura (aspectos estáticos/dinâmicos), sua conduta (comportamento das empresas com relação a preço, publicidade e investimentos em tecnologia e desenvolvimento) e por uma série de indicadores que medem a performance do mercado. A Nova Organização Industrial Empírica (NOIE) é uma evolução da metodologia de PECR, com aplicação de teoria dos jogos e técnicas econométricas.

Bresnahan (1989) descreve a NOIE como tendo por princípio, antes de tudo, um modelo econométrico para uma única indústria. Esta metodologia requer dados de séries temporais para uma única firma e implica fazer inferências sobre os custos marginais que não são diretamente observáveis. Além disso, os aspectos idiossincráticos da firma e detalhes institucionais afetam a sua conduta. Como conseqüência, os autores são céticos quanto ao uso de estática comparativa e fazem uso de teoria dos jogos para analisar o comportamento dinâmico da firma.

A metodologia da NOIE envolve sistemas de equações de oferta e demanda para cada uma das firmas do mercado, o que geralmente requer a estimação de um grande conjunto de parâmetros. Para isso, existe a necessidade de uma grande quantidade de dados e detalhamentos em nível da firma, cujo custo é bastante elevado.

Em contrapartida, a técnica da demanda residual envolve uma simplificação do sistema de ofertas e demandas, reduzindo o número de parâmetros a serem estimados e conseqüentemente a quantidade de dados necessários. O trade-off existente é que ocorre alguma perda informacional.

Porém em geral a elasticidade de demanda residual nos fornece uma boa estimativa do grau de competitividade da firma.

mercado, então a curva de demanda residual que a mesma “enxerga” é horizontal; se for monopolista, é mais vertical.

No presente caso, para verificar o grau de competitividade no setor bancário, em particular no mercado de crédito, a técnica de demanda residual mostrou-se bastante conveniente. Dados de preço e quantidade de crédito, além de variáveis que expressam custos individuais puderam ser retirados da contabilidade dos bancos5. A seguir, faremos uma breve revisão da aplicação empírica de demanda residual e após, explicitaremos a sua formulação genérica.

3.2 Revisão da literatura de demanda residual

A apresentação da técnica de demanda residual, que no presente caso será utilizada para análise do mercado bancário, é derivada de Baker e Bresnahan (1985 e 1988). O pressuposto fundamental é que os produtos são diferenciados. Utilizando esse arcabouço, os autores estimam o poder de mercado de três cervejarias americanas (Pabst, Coors e Anheuser-Busch), estudando as elasticidades de preço da demanda residual que cada uma das firmas enfrentam. Além disso estimam a elasticidade de demanda residual parcial, simulando fusões dessas três empresas duas a duas. O resultado encontrado é que a Anheuser-Busch e Coors usufruem de poder de mercado e, em um processo de fusão ou conluio entre duas dessas três empresas, somente a Anheuser-Busch teria um aumento no poder de mercado.

Aplicação dessa técnica de demanda residual para medir o grau da competição internacional foi feita por Goldberg e Knetter (1995). Nesse caso, os países exportadores são tratados como fornecedores de um certo produto diferenciado que compete em um determinado mercado importador. A estimação da demanda residual, por sua vez, requer uma grande quantidade de dados (preços, quantidades e variáveis de custo) para cada uma das firmas individuais sendo que a aplicação dessa metodologia no comércio internacional possui a conveniência de que os dados de importação e exportação são, em geral, mais fáceis de serem obtidos do que dados de firmas individuais. Utilizando-se dessa abordagem, Bragança (2003) verifica a intensidade da competição enfrentada pelo café brasileiro no mercado americano. O resultado encontrado foi que o Brasil é um mero tomador de preços nesse mercado enquanto o café colombiano possui alto poder de mercado.

5 Consideramos que os dados contábeis são corretamente mensurados pois acreditamos que os bancos têm a

No setor financeiro, Amel e Hannan (1999) utilizam-se da técnica de demanda residual para verificar se instituições financeiras bancárias são concorrentes das instituições financeiras não bancárias, através da estimação da oferta residual de depósitos de ambos setores. A conclusão é que o mercado relevante deve ser composto apenas por instituições bancárias, pois as elasticidades de oferta residual dos depósitos estimada pelos testes empíricos são muito pequenas.

Conforme constatamos, a técnica de demanda residual foi amplamente utilizada em vários setores. No presente caso, empregamos essa técnica com o intuito de verificar, no setor bancário brasileiro, o grau de competitividade entre as instituições que operam no mercado de crédito.

3.3 Modelo Genérico de Demanda Residual

A técnica da demanda residual que uma firma defronta é uma abordagem econômica em termos de dados se comparada com a metodologia da NOIE, pois todas as informações necessárias estão contidas na sua inclinação6. Seguindo a metodologia de estimação proposta por Baker e Bresnahan (1985 e 1988), seja Y o vetor de variáveis exógenas que desloca a demanda e qi a quantidade

ofertada pelo i-ésima firma (i = 1,2,...,n). Considere ainda p1, p2,...,pn os preços dos produtos

ofertados pelas firmas. As curvas de demanda inversa dos n firmas podem ser expressas por:

)

,

,...,

,

(

1 2 11

h

q

q

q

Y

p

=

n(1) ....

)

,

,...,

,

(

q

1q

2q

Y

h

p

n=

n nConsiderando apenas as curvas de demanda inversa da firma j e dos (n-1) restantes, temos:

) , , (q q Y h

pj = j j −j ) , , (q q Y h

p−j = −j j −j

Onde qj= quantidade ofertada pela firma j e q−j= quantidade ofertada pelas firmas diferentes de

j. O problema de maximização de lucros para as –j firmas é expresso por:

)

,

,

(

)

,

,

(

)

,

,

(

j j j j j j j j jj

W

W

q

c

q

Y

q

q

p

Y

q

q

− − − − − − −−

−

×

=

Π

Onde c-j é o custo para ofertar a quantidade q-j , W é um vetor de variáveis que deslocam a oferta e

W-j o vetor de custos das –j firmas. A condição de primeira ordem para as firmas –j implica na

igualdade da sua receita marginal com o seu custo marginal:

6

(2) j j j j j j j j j j j j q W W q c q Y q q p q Y q q p − − − − − − − − − − ∂ ∂ = ∂ ∂ × + ( , , ) ( , , ) ) , , (

Considerando a interação estratégica entre as j firmas, resolvemos (1) e (2) simultaneamente para

os vetores de preço e quantidade e obtemos q−j =Q−j(qj,Y,W,W−j), que é a quantidade de equilíbrio para todas as –j firmas.

A demanda residual que a firma j defronta é derivada substituindo q−j na j-ésima equação do

sistema de demandas inversas (1):

) ), , , , ( ,

(q Q q Y W W Y h

pj = j j −j j −j e eliminando as variáveis redundantes temos:

=> (3) pj =R(qj,Y,W,W−j)

Obtemos entãoR(qj,Y,W,W−j) que é a curva de demanda residual (inversa) para a j-ésima firma,

cujos argumentos são a quantidade ofertada (qj), as variáveis de demanda e oferta estruturais (Y e

W) e custo específico das firmas diferentes de j (W−j).

A curva de oferta da j-ésima firma é dada substituindo q−j =Q−j(qj,Y,W,W−j) na condição de primeira ordem da firma j:

j j j j j j j j j j j j q W W q c q Y q q p q Y q q p ∂ ∂ = ∂ ∂ × + − − ) , , ( ) , , ( ) , , (

=> (4) pj =S(qj,Y,W,Wj,W−j)

(3) e (4) são as curvas de oferta e demandas residuais genéricas para cada uma das j (j=1,2,...,n)

Figura 1: Curvas de oferta e demanda residual da firma j:

A curva de demanda residual é a curva de demanda que uma firma “enxerga” e sintetiza as restrições concorrenciais impostas por outras firmas no mercado. Propriedades da demanda residual, tais como as elasticidades, são dependentes das propriedades da demanda de mercado e das relações de oferta de outras firmas no mercado. Dessa forma, para a estimação da equação da demanda residual, devemos selecionar variáveis que modifiquem a inclinação e posição das curvas de demanda e oferta da indústria.

A variável quantidade é endógena no modelo, devendo portanto ser estimada por mínimos

quadrados de dois estágios7. Conforme verificamos na Figura 1, a variável

j

W , que representa os

custos individuais dos bancos é a restrição de exclusão que permite a identificação dos parâmetros da curva de demanda residual (3).

3.4 Relação entre elasticidade de demanda residual e

mark-up

Evidentemente a derivação da equação de demanda residual (3) foi feita com a perda informacional a respeito de vários coeficientes. Ainda assim, é possível derivar uma medida de poder de mercado. Conforme mencionado na seção anterior, a forma funcional log-log para

estimação da demanda residual apresenta a vantagem de que os coeficientes estimados reportam diretamente as elasticidades. Existe uma relação entre a elasticidade de demanda residual e

mark-up. Diferenciando a versão logarítmica da equação (3), com relação a qj obtemos:

≠ ≠ + = ∂ ∂ + ∂ ∂ = ∂ ∂ = j i ij ji jj j i j i i j j j j j R q d Q d Q h q h q R

j η η ε

η ln ln . ln ln ln ln ln ln 7 Vide Wooldridge (2002).

DR: pj =R(qj,Y,W,W−j)

j

q

j

p

R

j

η

é o parâmetro de interesse a ser estimado e nos fornece o grau de poder de mercado da firma j.Se a firma j não for tomadora de preços no mercado a sua curva de demanda residual não será

horizontal e temos R ≠0

j

η

.Dado que as firmas estão em equilíbrio de conjectura consistente8, temos que a elasticidade é igual

ao mark-up = −

j j j

R

p Cmg p

j

η

(índice de Lerner). Para estas firmas, não existe diferença entre acurva de demanda residual e a curva que as firmas realmente se defrontam.

No caso da concorrência perfeita, a igualdade acima é válida porque o preço de uma determinada firma é determinado pelo preço dos competidores e a elasticidade de demanda residual é igual a zero. Isso implica que o mark up relativo é zero pois vale a igualdade do custo marginal e do

preço.

Com diferenciação de produtos apenas existirá a relação de igualdade entre a elasticidade de demanda residual e o mark up no caso limite em que as variáveis estratégicas não afetam o

equilíbrio. Uma elasticidade de demanda inversa muito alta, no entanto, indicará poder de mercado para as firmas que ofertam produtos diferenciados9.

Os modelos formais de oligopólio, no entanto, não fornecem sempre a correspondência exata entre o índice de Lerner e a elasticidade de demanda residual10. No entanto, a disponibilidade de dados para cálculo do índice de Lerner é mais restrita. Dessa forma a estimação da demanda residual será uma boa alternativa para cálculo de poder de mercado e é razoável supor que quanto mais inclinadas forem as mesmas, maior o poder de mercado exercido.

3.5 Ganhos provenientes de fusões ou conluios

Uma fusão11 em uma indústria com produtos diferenciados deixa a curva de demanda residual de cada uma das partes mais inclinada, pois desloca cada uma delas na direção da curva de demanda da indústria. O procedimento para a derivação da elasticidade de demanda residual parcial é uma

8 É o equilíbrio no qual a conjectura de cada firma sobre a reação das outras firmas é a correta. Vide

Bresnahan (1981).

9 Vide Baker e Bresnahan (1988).

10 Conforme Baker e Bresnahan (1988) em indústrias com diferenciação nos produtos a elasticidade de

demanda residual estimada é diretamente relacionada ao índice de Lerner quando a indústria é composta por uma firma dominante num mercado competitivo, quando o equilíbrio de conjectura consistente é a solução correta de oligopólio, quando há liderança do tipo Stackelberg ou as firmas são perfeitamente competitivas.

extensão da derivação da elasticidade de demanda residual. Essa técnica é igualmente econômica em relação à necessidade de dados pois, ao invés de estimarmos o sistema de demandas de n

firmas, estimamos um sistema de demanda residual de apenas duas firmas.

Sejam as curvas de demanda das firmas 1 e 2 que estão propondo uma fusão em uma indústria com

mais n-2 firmas.

) , , , ( ~ 2 1 1

1 h q q q Y

p =

(5) ( , , , )

~ 2 1 2

2 h q q q Y

p =

A curva de demanda inversa das (n-2) firmas restantes pode ser escrita como:

(6) ( , , , )

~ 2 1 ~ ~ Y q q q h p=

Onde

q

1,q

2 e ~qsão as quantidades ofertadas pelas firmas 1, 2 e (n-2) restantes,

respectivamente.Ysão variáveis exógenas que deslocam a demanda. O problema de maximização de lucros para as (n-2) firmas restantes é expresso por:

) , , ( ) , , , ( ) , , , ( ~ ~ ~ ~ ~ 2 1 ~ ~ 2 1

~ q q q Y = p q q q Y ×q−c qW W

Π

Onde ~

c é o custo para ofertar a quantidade ~

q , W é um vetor de variáveis que deslocam a oferta e

~

W o vetor de custos das (n-2) firmas. A condição de primeira para as (n-2) firmas implica na

igualdade da sua receita marginal com o seu custo marginal:

(7) ~ ~ ~ ~ ~ ~ 2 1 ~ ~ ~ 2 1 ~

)

,

,

(

)

,

,

,

(

)

,

,

,

(

q

W

W

q

c

q

Y

q

q

q

p

q

Y

q

q

q

p

∂

∂

=

∂

∂

×

+

Resolvendo as 2(n-2) equações (6) e (7) para o vetor

~

q, obtemos ( , , , , )

~ 2 1 ~ ~ W W Y q q Q

q= , que é a

quantidade de equilíbrio para as demais firmas.

A demanda residual parcial que as firmas 1 e 2 enfrentam é derivada substituindo

~

q nas equações

de demandas inversas dessas firmas:

(8) ( , , ( , , , , ), )

~ 2 1 ~ 2 1 1

1 h q q Q q q Y W W Y

p = = ( , , , , )

~ 2

1

1 q q Y W W

R

(9) ( , , ( , , , , ), )

~ 2 1 ~ 2 1 2

2 h q q Q q q Y W W Y

p = = ( , , , , )

~ 2

1

2 q q Y W W

As equações (8) e (9) constituem o sistema de curvas de demanda residuais parciais (inversas) para

as firmas 1 e 2, cujos argumentos são a quantidade ofertada (

q

1 eq

2), as variáveis de demanda eoferta estruturais (Y e W) e custo específico das (n-2) firmas restantes (

~

W). Essas equações são

curvas de demanda residuais porque são consideradas as ações das firmas 3 a n. Ainda, são curvas

de demanda residuais parciais pois, para cada firma, as ações da firma parceira na fusão, devem ser especificadas12.

As curvas de oferta das firmas 1 e 2 são obtidas substituindo ( , , , , )

~ 2 1 ~ ~ W W Y q q Q

q= nas suas

respectivas condições de primeira ordem:

1 1 1 1 1 ~ ~ 2 1 1 1 ~ 2 1 1

)

,

,

(

)

,

,

,

,

,

(

)

,

,

,

,

(

q

W

W

q

c

q

W

W

Y

q

q

q

p

q

W

W

Y

q

q

p

∂

∂

=

∂

∂

×

+

=> (10) ( , , , , , )

~ 1 2

1 1

1 S q q Y W W W

p = e, 2 2 2 2 2 ~ ~ 2 1 2 2 ~ 2 1 2

)

,

,

(

)

,

,

,

,

,

(

)

,

,

,

,

(

q

W

W

q

c

q

W

W

Y

q

q

q

p

q

W

W

Y

q

q

p

∂

∂

=

∂

∂

×

+

=> (11) ( , , , , , )

~ 2 2

1 2

2 S q q Y W W W

p =

O sistema formado pelas equações (8) a (11) permite estimar as demandas residuais parciais que as

firmas fundidas irão defrontar, baseado somente em dados anteriores à fusão. As variáveis

W

1 e2

W

, que representam os custos individuais dos bancos 1 e 2 são as restrições de exclusão quepermitem a identificação dos parâmetros das curvas de demanda residuais parciais. A estimação desse sistema é feita por 3SLS, devido à endogeneidade da variável quantidade.

3.6 Estimação das elasticidades de demanda residual e demanda residual parcial

Esta seção tem como objetivo fornecer o instrumental para estimar a elasticidade de demanda residual do mercado de crédito bancário e a elasticidade de demanda residual parcial proveniente de uma fusão ou conluio entre dois bancos. A estimação da elasticidade de demanda residual

12 O caso particular de competição perfeita ocorre quando os coeficientes de

1

q

eq

2 nas equações (8) eparcial é uma extensão da técnica de demanda residual. O procedimento de estimação de ambas técnicas é muito parecido e por motivo de economia, focaremos na demanda residual.

Um pressuposto fundamental para aplicação da técnica de demanda residual é a diferenciação dos produtos, que é uma característica do setor bancário. Tarifas distintas conforme o perfil do correntista, proximidade da agência do locus do consumidor, número de agências ou até mesmo a

reputação da instituição são fatores que diferenciam um banco do outro e favorecem a aplicação da técnica de demanda residual no setor de crédito bancário.

Conforme já explicado anteriormente, a técnica de demanda residual nos indica quais são as variáveis necessárias que devem ser incorporadas no modelo, porém nada informa a respeito da forma funcional a ser empregada. Uma sugestão proposta por Baker e Bresnaham (1985 e 1988) e que também foi adotada por Goldberg e Knetter (1995) é a forma funcional log-log . A

conveniência dessa opção é que os coeficientes estimados reportam diretamente as elasticidades. A aproximação da equação (3) através nessa forma funcional nos fornece:

(12) t

j t t

t j

t j

t q Y W W u

p )= + ×ln( )+ ×ln( )+ ×ln( )+ ×ln( − )+

ln(

β

0β

1β

2β

3β

4 ; j=1,2...,J et=1,2,...,T.

Onde ut é o erro independente e identicamente distribuído e

β

o vetor de parâmetros a serestimado. j t

p é a variável dependente que representa o preço do crédito para o banco j.

As variáveis explicativas estruturais são representadas por Yt , que deslocam a demanda por crédito

(ex.: vendas da indústria) e Wt , que deslocam a oferta por crédito (ex.: câmbio, taxa Selic e risco

país). j t

W− e j t

W são os custos idiossincráticos dos bancos diferentes de j e do banco j,

respectivamente.

As variáveis de custos idiossincráticos da instituição i servem como instrumento para a estimação

da sua própria regressão e servem como variável explicativa para a equação do banco j, i≠ j.

Uma das características de um bom instrumento é possuir correlação não nula com a variável endógena e correlação nula com o erro. Ainda, pelas especificações teóricas do modelo, o instrumento deve ser uma variável que afete o custo da empresa j, mas que não afete o custo das

demais empresas.

que cada instituição possui sua maneira peculiar na análise do risco de crédito e além disso, que não há troca de informações entre as mesmas. Decisões de concentrar o crédito em um determinado segmento (por exemplo: pessoa física ou jurídica) ou o grau de risco adotado na concessão de crédito são pertinentes a cada uma das instituições e influenciam diretamente na PDD.

Porém, alguns critérios do Cosif (Plano Contábil das Instituições do Sistema Financeiro Nacional) para apuração da PDD, além de condições macroeconômicas, podem contribuir para que a mesma esteja correlacionada entre os bancos. Apesar disso, adotaremos a hipótese de que a PDD é um instrumento adequado.

O índice de imobilização pode ser igualmente extraído da contabilidade e também representa custos individuais, pois normalmente é utilizado para medir o desempenho bancário13. A imobilização indica a proporção do capital próprio aplicado em ativos permanentes e é a razão entre o ativo permanente e o patrimônio líquido. Quanto menor esse indicador, maior o volume de recursos disponíveis para aplicação no giro da atividade fim da empresa. Adotando a hipótese anterior de que os bancos são independentes entre si, decisões de como alocar os recursos próprios (ex. imobilizando-os) não são correlacionadas entre si. Dessa forma, esse indicador também é candidato a variável de custo individual.

A variável endógena j t

q representa a quantidade de crédito cujo parâmetro

β

1 no modelorepresenta a elasticidade da demanda residual inversa. Se o parâmetro estimado for estatisticamente igual a zero, podemos concluir que a firma defronta-se com uma curva de demanda residual perfeitamente elástica, ou seja, a mesma atua de forma perfeitamente competitiva no mercado. Por outro lado, quanto maior é o valor absoluto do coeficiente estimado, maior é o poder de mercado da firma, isto é, sua capacidade de determinar o preço do crédito a ser ofertado.

Os resultados esperados para os coeficientes das variáveis são:

13 Existem diversos indicadores contábeis que são utilizados para medir o desempenho bancário. Para

Tabela 3: Sinais esperados para os coeficientes das variáveis explicativas nas equações de demandas residuais e demandas residuais parciais.

Variável esperado Sinal Motivo

Quantidade 0 / - Demanda residual totalmente elástica / negativamente inclinada

Variável que desloca a demanda de todas as firmas. Ex. vendas da indústria.

+ Quanto maiores as vendas da indústria, maior o nível de atividade da economia, e conseqüentemente maior será o preço do crédito.

Variável que desloca a oferta de todas as firmas. Ex. taxa selic, câmbio, risco país.

+ Essas variáveis representam custos para os bancos, por isso, quanto maior forem seus valores, menor a oferta de mercado.

Variáveis de custo idiossincrático. Ex. PDD, imobilização e

alavancagem.

0 / + / - Os custos idiossincráticos de uma firma podem vir ou não a influenciar o poder de mercado de outra.

No caso da estimação da elasticidade de demanda residual parcial, o procedimento utilizado é praticamente o mesmo. A aproximação das equações (8) e (9) na forma funcional log-log nos

fornece o sistema de demandas residuais parciais para os dois bancos fundidos:

(13) 1

~ 5 4

3 2 2

1 1

0

1

)

ln(

)

ln(

)

ln(

)

ln(

)

ln(

)

ln(

p

t=

α

+

α

×

q

t+

α

×

q

t+

α

×

Y

t+

α

×

W

t+

α

×

W

t+

ε

t(14) 2

~ 5 4

3 2 2

1 1

0

2

)

ln(

)

ln(

)

ln(

)

ln(

)

ln(

)

ln(

p

t=

δ

+

δ

×

q

t+

δ

×

q

t+

δ

×

Y

t+

δ

×

W

t+

δ

×

W

t+

ε

tonde t=1,2,...,T e

ε

t1 ,ε

t2 são erros independente e identicamente distribuídos.A diferença básica entre a equação (12) e o sistema composto pelas equações (13) e (14) é que neste último, temos duas variáveis endógenas em cada uma das equações.

4 Estimação do modelo

4.1 Base de dados

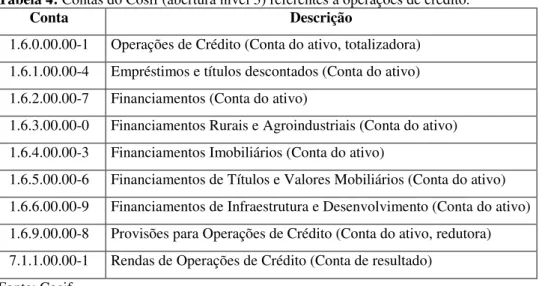

set/2004, totalizando 57 observações mensais para cada instituição tratada14. As contas referentes a operações de crédito, cuja abertura está disponível nos balancetes, estão listadas na tabela 4, abaixo:

Tabela 4: Contas do Cosif (abertura nível 3) referentes a operações de crédito.

Conta Descrição

1.6.0.00.00-1 Operações de Crédito (Conta do ativo, totalizadora) 1.6.1.00.00-4 Empréstimos e títulos descontados (Conta do ativo) 1.6.2.00.00-7 Financiamentos (Conta do ativo)

1.6.3.00.00-0 Financiamentos Rurais e Agroindustriais (Conta do ativo) 1.6.4.00.00-3 Financiamentos Imobiliários (Conta do ativo)

1.6.5.00.00-6 Financiamentos de Títulos e Valores Mobiliários (Conta do ativo) 1.6.6.00.00-9 Financiamentos de Infraestrutura e Desenvolvimento (Conta do ativo) 1.6.9.00.00-8 Provisões para Operações de Crédito (Conta do ativo, redutora) 7.1.1.00.00-1 Rendas de Operações de Crédito (Conta de resultado)

Fonte: Cosif.

Conforme verificamos na tabela 4 acima, os balancetes disponíveis não possuem abertura mais detalhada da conta de resultado das operações de crédito. Assim, optamos por agregar os dados das contas do ativo.

No período de 2000 a 2004, considerando apenas os bancos múltiplos, estatais e comerciais, os sete maiores por operação de crédito são: Banco do Brasil - BB, Caixa Econômica Federal - CEF, Bradesco, Itaú, Unibanco, ABN Amro Real e Safra. Esses sete bancos mencionados representam em média 59% do crédito concedido por esses tipos de instituições no período de 2003-2000, sendo que esse montante cai para 45% se desconsideramos a Caixa Econômica Federal (vide tabela 5).

Tabela 5: Participação dos bancos no mercado de operações de crédito bancário.

Banco 2003 2002 2001 2000 Média

BB 22% 18% 15% 12% 17%

Bradesco 11% 10% 11% 9% 10%

CEF (*) 7% 7% 7% 26% 12%

Itaú 5% 7% 7% 5% 6%

Real 5% 5% 4% 4% 5%

Safra 4% 3% 3% 2% 3%

Unibanco 6% 7% 7% 5% 6%

Total da Amostra 61% 57% 55% 63% 59%

Fonte: Calculado com base nos dados da Gazeta Mercantil.

(*) A queda abrupta na participação no mercado de crédito de 2000 para 2001, pode ser entendida através das notas explicativas das demonstrações contábeis:

“A CEF realizou diversas operações amparadas pela Medida Provisória n° 2.196-3, de 24 de agosto de 2001 (anteriormente Medida Provisória n° 2.155, de 22 de junho de 2001), que introduziu o Programa de Fortalecimento das Instituições Financeiras Federais, entre elas fez cessão da totalidade da carteira de crédito imobiliário com cobertura e de parte da carteira sem cobertura do Fundo de Compensação das Variações Salariais (FCVS), para a Empresa Gestora de Ativos – EMGEA (empresa criada pelo Decreto nº 3.848, de 26 de junho de 2001) pelo valor contábil, que corresponde a R$ 26.613.556, líquido de provisões, cujo pagamento foi realizado por meio de assunção de dívida da CAIXA ao FGTS (R$ 26.188.122), FAHBRE (R$ 382.710) e FDS (R$ 42.724).

A CEF, até 30 de junho de 2001, liquidou, antecipadamente, com amparo na Lei nº 10.150/2000, contratos do SFH no montante de R$ 24.716.194 (2000 – R$ 14.680.604). Além das liquidações amparadas pela Lei nº 10.150/2000, a CAIXA liquidou com descontos, inclusive, contratos sem cobertura do FCVS no montante de R$ 2.857.426 (2000 – R$ 2.805.778).”

Conforme verificado na tabela 6, a CEF apresenta certa peculiaridade na concessão de crédito, pois em média 70% estão sob a forma de Financiamento Imobiliário, enquanto os demais apresentam maior parte dos créditos concedidos sob a forma de Empréstimos/Títulos Descontados e Financiamento.

O Sistema Financeiro da Habitação – SFH foi criado pela Lei 4.380/64, sendo que os Agentes Financeiros são os Bancos Múltiplos com carteira de crédito imobiliário e as Caixas Econômicas entre outros. O grande financiador do segmento imobiliário para pessoas físicas é a CEF, através da utilização de recursos específicos, tais como: o Fundo de Garantia por Tempo de Serviço – FGTS, o Orçamento Geral da União – OGU, o Fundo de Amparo ao Trabalhador – FAT, e os recursos captados pela mesma através de Depósitos de Poupança ou Letras Hipotecárias15. Conforme dados do Bacen, a quantidade de mutuários inadimplentes (contratos com mais de três prestações em atraso) variou de 25% a 30% no período de jan/2000 a set/2004, ante a 7,5% em fev/1995. Atualmente a taxa máxima para o mutuário final, incluindo juros, comissões e outros encargos financeiros é de 12% a.a. acrescidos dos custos de seguros. Uma alternativa para expurgar o efeito do financiamento imobiliário seria considerar essa taxa mensal. Porém, contratos

antigos foram negociados com taxas diferentes, além dos efeitos de políticas populistas16, diferentes planos econômicos e alto índice de inadimplência, que contribuem para distorcer a taxa real cobrada. Dadas todas essas características, optamos por não incluir a CEF em nossa amostra, sendo essa ficou assim composta pelo Banco do Brasil, Bradesco, Itaú, ABN Amro Real, Safra e Unibanco.

Tabela 6: Composição média mensal da conta de Operações de Crédito (01/2000 a 09/2004). Conta 1.6.1.00.00-4 1.6.2.00.00-7 1.6.3.00.00-0 1.6.4.00.00-3 1.6.5.00.00-6 1.6.6.00.00-9

Descrição

Emprésti-mos e títulos descontados

Financia-mentos

Financiame ntos Rurais

e

Agroindus-triais

Financia-mentos Imobiliários

Financiame ntos de Títulos e

Valores Mobiliários

Financia-mentos de Infra-estru-tura e

Desenvol-vimento

Total

BB 44% 18% 38% 0% 0% 0% 100%

Bradesco 56% 27% 11% 7% 0% 0% 100%

CEF 16% 10% 0% 70% 0% 4% 100%

Itaú 57% 23% 7% 13% 0% 0% 100%

Real 47% 42% 5% 5% 0% 0% 100%

Safra 72% 25% 3% 1% 0% 0% 100%

Unibanco 54% 38% 4% 4% 0% 0% 100%

Fonte: Calculado com base nos dados dos balancetes, Bacen.

Além do Financiamento Imobiliário, outro produto de empréstimo com característica peculiar e com volume significativo no total das operações de crédito é o Financiamento Rural. O crédito agrícola é destinado a produtores rurais e tem como objetivo estimular os investimentos rurais, favorecer o custeio e comercialização dos produtos agropecuários, fortalecer o setor rural e incentivar o aumento da produtividade.

Os recursos destinados ao setor rural encontram-se divididos em controlados e não controlados. As operações com recursos controlados estão sujeitas aos encargos financeiros estabelecidos pelo Conselho Monetário Nacional – CMN e as com recursos não controlados são acordadas livremente entre as partes.

De acordo com o Bacen são considerados recursos controlados: a) obrigatórios, apurados com base nos depósitos à vista sujeitos a recolhimento compulsório das instituições financeiras; b) das operações oficiais de crédito sob supervisão do Ministério da Fazenda; c) da Caderneta de Poupança Rural, do Fundo de Amparo ao Trabalhador – FAT e do Fundo de Investimento “Extra-Mercado”, quando aplicados em operações subvencionadas pela União sob a forma de equalização de encargos financeiros; e d) outros que vierem a ser especificado pelo CMN.

Os bancos comerciais e múltiplos com carteira comercial operam compulsoriamente no segmento de crédito agrícola com recursos próprios oriundos de 25% dos volumes médios de depósitos à

vista e outros recursos de terceiros (vide Fortuna (2005)). Os bancos podem optar por terem os recursos dessa exigibilidade depositados no Bacen sem nenhuma remuneração.

Para o período analisado, as taxas praticadas com recursos controlados são de 8,75% a.a. (0,70% a.m) e de acordo com o Anuário Estatístico do Crédito Rural para os anos de 2000 a 2002, o percentual oriundo de recursos obrigatórios foi de 55%, 88% e 77%, respectivamente.

Como grande parcela dos empréstimos agrícolas é feita com recursos controlados, expurgamos o efeito do Financiamento Rural (#1.6.3.00.00-0), pela subtração do seu saldo da conta de Operações de Crédito (#1.6.0.00.00-1) e sua respectiva receita foi descontada das Rendas de Operações de Crédito (#7.1.1.00.00-1) multiplicando-se o saldo da conta de Financiamento Rural pela taxa mensal de 0,70%.

Um pressuposto considerado para a estimação das elasticidades de demanda residual é que o mercado de crédito bancário é nacional. Verificaremos a razoabilidade de adotarmos esse pressuposto. Os depósitos bancários são simples de serem efetuados, havendo basicamente a necessidade de CPF, RG e comprovante de residência. A concessão de crédito17 no entanto, tem maiores exigências, com necessidade de comprovação de garantias reais e até verificação da reputação do cliente, e que são mais fáceis de serem realizadas através da rede de agências. Assim, consideramos que um canal muito importante para a concessão de crédito é constituído pelas agências bancárias. Conforme verificamos na tabela 7 abaixo, a amostra de bancos que consideramos ser a proxy do mercado de crédito bancário tem uma cobertura média bastante

ampla, de 63% sem considerar a CEF em set/2004. O estado com menor cobertura da amostra de bancos é Sergipe, com 55 das 152 agências sendo do BANESE – Banco do Estado do Sergipe.

Tabela 7: Cobertura das agências da amostra* de bancos nas regiões brasileiras (%) em set/2004**.

NO NE CO SE SU Média

% com CEF 78% 74% 80% 73% 66% 74%

% sem CEF 70% 61% 70% 62% 55% 63%

Fonte: Elaborado com base nos dados do Bacen.

*ABN Amro Real, Banco do Brasil, Bradesco, CEF, Itaú, Safra e Unibanco.

** O Bacen iniciou a divulgação da série com número de agências por instituição e estado em mar/2004.

Nossa proxy para a variável dependente é a taxa de retorno da operação de crédito, que foi obtida

pela divisão da conta de Renda das Operações de Crédito (#7.1.1.00.00-1), pelo Total das Operações de Crédito (#1.6.0.00.00-1), expurgando-se o efeito do Financiamento Agrícola (#1.6.3.00.00-0). O rendimento mensal das operações de crédito foi obtido subtraindo-se o saldo

17 Nos casos em que a pessoa já é cliente, a concessão de crédito pode ser liberada mais rapidamente, através

de um mês pelo do mês anterior, dentro de um semestre18. Por simplificação, consideramos que o saldo das operações de crédito do ativo na data do balancete é igual à sua média mensal. As médias das taxas mensais calculadas para as operações de crédito são:

Tabela 8: Taxa média calculada para operações de crédito. Período: jan/2000 a set/2004.

Juros sobre Crédito Banco

Média Desvio

Padrão

Brasil 0,0299 0,0045

Bradesco 0,0277 0,0089

Itaú 0,0294 0,0100

Real 0,0330 0,0064

Safra 0,0213 0,0129

Unibanco 0,0274 0,0102

CDI 0,0144 0,0023

Fonte: Calculado com dados do balancete, Bacen.

A razoabilidade das taxas médias de retorno calculadas para as operações de crédito e descritas na tabela 8 pode ser verificada pela comparação com a taxa do CDI: a taxa calculada é maior devido ao spread e o risco de inadimplência. A quantidade de crédito foi obtida pelo Total das Operações

de Crédito (#1.6.0.00.00-1), deflacionado pelo IPCA (base: dez/2003).

De conformidade com a forma funcional escolhida para o modelo teórico, todas as variáveis de interesse são expressas em forma logarítmica. Para facilitar o entendimento das mesmas, segue o resumo dos dados:

Tabela 9: Descrição das variáveis

Variável Descrição

LJCR_BANCO Ln19 da taxa de juros do BANCO. Fonte: calculados com dados dos balancetes,

BACEN.

LJCR_BANCO(-1) Ln da taxa de juros do BANCO, defasado um período. Fonte: calculados com dados dos balancetes, BACEN.

LCR_BANCO Ln da quantidade de crédito do BANCO deflacionada pelo IPCA. Fonte:

calculados com dados dos balancetes, BACEN, IPEA.

LVENDAS Ln das vendas reais da indústria - índice dessazonalizado (média 1992 = 100). Fonte: CNI/IPEA.

LEMBIBR Ln do EMBI20 Brasil último dia do mês – fonte: JPMorgan.

LCAMBIO Ln da Taxa de câmbio - Livre - Dólar americano (venda), último dia do mês, deflacionada pelo IPCA. Fonte: calculado com base nos dados do Sisbacen PTAX800 e IPEA.

LSELIC Ln da taxa SELIC21 acumulada no mês – Fonte: BCB.

LPDD_BANCO Ln da quantidade de provisão para créditos duvidosos deflacionada pelo IPCA do

BANCO. Fonte: Calculado baseado nos dados do Bacen e IPEA.

LIMOB_BANCO Ln da divisão do ativo permanente pelo patrimônio líquido. Fonte: calculado com base nos balancetes, Bacen.

Na terminologia acima, BANCO é substituído por BB no caso do Banco do Brasil, BR para o Banco Bradesco, IT para o Banco Itaú, REAL para o Banco ABN Amro Real, SAF para o Banco Safra e UNI para o Unibanco.

Como variáveis explicativas selecionamos algumas que deslocam a demanda por crédito e outras que deslocam a oferta. Como proxy para variável de demanda utilizamos o índice real

dessazonalizado de vendas industriais da CNI, que é um bom indicador para medir o nível de atividade da economia. As variáveis taxa de juros, câmbio e risco Brasil, por sua vez, são as variáveis que deslocam a oferta de crédito.

Conforme Iudícibus (2000), pg.26, “o balanço tem por finalidade apresentar a posição financeira

e patrimonial da empresa em determinada data, representando, portanto, uma posição estática”

(grifo nosso). Dada essa característica dos balancetes, optamos por utilizar as variáveis LEMBIBR e LCAMBIO no último dia do mês, que é a mesma data da posição dos saldos.

Já foi mencionada na seção anterior que as variáveis que representam custos idiossincráticos utilizadas foram a Provisão para Devedores Duvidosos e o índice de Imobilização. Estes por sua vez são bons instrumentos? Um bom instrumento tem a característica de ter correlação nula com o erro e ser correlacionado com a variável endógena. Pela própria definição, a PDD tem correlação

19 Logaritmo natural.

20 EMBI Brasil (Emerging Markets Bond Index - Brasil): é o Índice de Títulos de Dívida Brasileira, que

corresponde à média ponderada dos prêmios pagos pelos títulos de dívida pública externa em relação a papéis de prazo equivalente do Tesouro dos Estados Unidos, calculado pelo JP Morgan.

21 Taxa SELIC: é a taxa média ajustada dos financiamentos diários apurados no SELIC (Sistema Especial de

positiva com a quantidade de crédito ofertada. Quanto ao índice de imobilização, quanto maior, menor a disponibilidade de recursos para o banco conceder empréstimos, havendo portanto correlação da variável endógena com esse índice. No presente caso, optamos pela escolha de dois instrumentos, sendo um deles a quantidade de crédito defasada e outro a PDD ou a imobilização, e através do teste de sobreidentificação pudemos encontrar indícios de que o conjunto dos instrumentos tem correlação nula com o erro.

4.2 Procedimentos para a estimação do modelo de demanda residual

Dado o modelo (12) derivado na seção 3.6:

(12) j t

t t

t j

t j

t q Y W W u

p )= + ×ln( )+ ×ln( )+ ×ln( )+ ×ln( − )+

ln(

β

0β

1β

2β

3β

4 ; j=1,2...,J et=1,2,...,T.

descreveremos o procedimento adotado para a escolha das variáveis explicativas que resultou no modelo escolhido para cada um dos bancos.

O período selecionado da amostra é de janeiro de 2000 a setembro de 2004 totalizando 57 observações mensais (T=57).

Dada a estrutura do modelo de demanda residual, escolhemos 6 bancos (J=6), a saber: Banco do Brasil, Bradesco, Itaú, ABN Amro Real, Safra e Unibanco os quais consideramos ser um conjunto de participantes importantes do mercado de crédito bancário brasileiro. Para cada uma das instituições financeiras estimamos uma equação com a forma funcional e as variáveis especificadas acima.

Conforme mencionado na seção anterior, utilizamos como proxy para a variável que desloca a

demanda por crédito o volume de vendas reais dessazonalizado fornecido pela CNI. Utilizamos também uma variável que desloca a oferta por crédito (taxa Selic, câmbio ou índice EMBI Brasil) e variáveis que representam custos individuais (PDD, Alavancagem ou Imobilização). Adicionalmente, utilizamos a variável dependente defasada um período como variável explicativa, que em alguns casos mostrou-se bastante significativa.

Estimamos diversas equações compostas por combinações das variáveis acima, obedecendo sempre a estrutura e a forma funcional do modelo. Selecionamos então aquelas nos quais para o maior número de bancos resultou em um modelo mais adequado, com relação ao coeficiente R2 -ajustado e a estatística F.

sido possível, como veremos na seção seguinte) de estimação de demanda residual para o mercado de crédito bancário. Afinal, como argumentar que para um banco a taxa Selic é um bom preditor enquanto para outro é o dólar? Uma possível explicação poderia ser extraída dos dados contábeis, o que exigiria uma verificação de operações ativas e passivas, além de uma investigação minuciosa dos critérios de contabilização das diferentes operações, aos quais não temos acesso, realizadas pelo banco.

O problema da escolha das variáveis de custos individuais é ainda mais complexo. É possível extrair indicadores de desempenho da contabilidade e argumentar que os mesmos constituem perfeitas representações de custos idiossincráticos (no sentido de possuírem as características necessárias para a aplicação do modelo teórico de demanda residual). Porém, um modelo no qual, para a estimação da demanda residual de cada banco, os custos individuais sejam variáveis diferentes pode ter sido fruto de um tedioso exercício de estimação de regressões para se chegar em um modelo com o maior número de coeficientes significativos e não em um modelo geral, válido para todos os bancos.

As variáveis explicativas que melhor se adequaram foram o índice EMBI Brasil e a taxa de juros defasada um período. Combinando essas variáveis com um dos custos idiossincráticos (PDD e imobilização), obtemos dois modelos que estimamos por 2SLS. Após, escolhemos os modelos que melhor representam a demanda residual de cada banco e estimamos o conjunto das equações por 3SLS. Quando a matriz de variância é diagonal, as estimativas 2SLS e 3SLS são assintoticamente equivalentes. A inconveniência na estimação por métodos de sistemas, como é o caso do 3SLS, é que se uma das equações apresentar má especificação haverá propagação para o restante do sistema, sendo que esse fato não ocorre nas estimações equação a equação (2SLS)22. Todas as variáveis são expressas em logaritmo natural.

Realizamos também o teste de validade dos instrumentos utilizados através do teste de Sargan. Cada equação envolve um número considerável de variáveis, principalmente àquelas que representam custos idiossincráticos. Como nossa amostra é composta por 6 bancos, para a equação de um determinado banco, temos 5 variáveis que representam custos individuais dos demais bancos. Com a finalidade de verificar se conjuntamente os coeficientes são iguais a zero, efetuamos o teste F. Os resultados estão reportados na seção seguinte.