FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA MESTRADO EM FINANÇAS E ECONOMIA EMPRESARIAL

MARCO BRIL

IMPACTO DOS PAÍSES DESENVOLVIDOS E EMERGENTES NA ECONOMIA BRASILEIRA

MARCO BRIL

IMPACTO DOS PAÍSES DESENVOLVIDOS E EMERGENTES NA ECONOMIA BRASILEIRA

Dissertação apresentada na Escola de Pós Graduação em Economia da

Fundação Getúlio Vargas como

requisito parcial para obtenção do Grau de Mestre em Finanças e Economia Empresarial.

Orientador: Tiago Couto Berriel

Ficha catalográfica elaborada pela Biblioteca Mario Henrique Simonsen/FGV

Bril, Marco

Impacto dos países desenvolvidos e emergentes na economia brasileira / Marco

Bril. – 2013.

33 f.

Dissertação (mestrado) - Fundação Getulio Vargas, Escola de Pós-

Graduação em Economia.

Orientador: Tiago Couto Berriel.

Inclui bibliografia.

1. Política econômica. 2. Relações econômicas internacionais.3. Análise de

componentes principais. I. Berriel, Tiago Couto. II. Fundação Getulio Vargas.

Escola de Pós- Graduação em Economia. III. Título.

AGRADECIMENTOS

Esta tese conclui meu programa de mestrado, iniciado em 2010 na EPGE/FGV. Ao longo desta jornada, algumas pessoas foram fundamentais. Assim, deixo registrada nesta página a minha eterna gratidão:

Aos mestres e doutores que tive a oportunidade de conviver durante o mestrado, como Marco Bonomo, Carolina Lins, Luiz Felipe Maciel e em especial meu orientador Tiago Berriel.

À Carolina Schafer pelo o amor e carinho. Sem sua ajuda e seu apoio incondicional essa tese não seria possível.

ABSTRACT

This dissertation compares the behavior of the Brazilian economy to emerging and developing markets through principal component analysis. There were used variables of economic growth, as PMI; and macroeconomic variables, such as inflation, stock exchange, currency and interest rates.

To achieve more consistent results, there were done two different analyses. The first one has compared these variables from different countries to the Brazilian PMI; whereas the second one has separated the later analysis in different time periods, in order to differentiate the period before and after the 2009 crisis.

RESUMO

A proposta desta dissertação é analisar o comportamento econômico brasileiro em relação às demais economias de países emergentes e desenvolvidos, utilizando a análise de componentes principais como metodologia. As variáveis utilizadas nas simulações foram tanto de crescimento econômico, como o PMI, e macroeconômicas, como inflação, índices de mercado de ações, moeda e juros.

Visando obter uma maior consistência nos resultados, foram realizadas duas análises. A primeira destinou-se a comparar estas variáveis de diferentes países com o PMI Brasil; enquanto a segunda segregou tal análise em dois períodos de tempo, pré e pós-crise de 2009.

SUMÁRIO

1. Introdução ... 11

2. Dados e Variáveis ... 14

3. Modelagem e Resultados ... 17

3.1. Metodologia ... 17

3.2. Análise das variáveis... 21

3.3. Analise das regressões para o Brasil ... 25

3.4. Comparação com outros países ... 30

3.5. Análise da crise ... 32

4. Conclusão ... 34

LISTA DE FIGURAS

LISTA DE TABELAS

Tabela 1 - Países e suas respectivas moedas e bolsas ... 16

Tabela 2 – Regressão da variável PMI ... 21

Tabela 3 – Regressão da variável Bolsa ... 22

Tabela 4 – Regressão da variável Moeda ... 22

Tabela 5 – Regressão da variável Inflação... 23

Tabela 6 – Regressão da variável Juros Curto ... 24

Tabela 7 – Regressão da variável Juros Longo ... 24

Tabela 8 - Regressão com todas variáveis ... 25

Tabela 9 - Teste de algumas regressões ... 24

Tabela 10 - Regressão com PMI+ Moeda + Juros Curto...25

Tabela 11 - Regressão com a comparação com outros países ... 30

11

1.

Introdução

Historicamente as relações econômicas do Brasil sempre estiveram associadas ao mercado internacional, fato esse que determina a notável dependência ao capital externo nos dias atuais. Diante deste panorama, esta dissertação propõe uma análise, baseada em dados estatísticos, da dependência econômica brasileira em relação à dos países emergentes e desenvolvidos, buscando-se distinguir quais subgrupos de países (emergentes x desenvolvidos) são os mais relevantes para a economia doméstica.

Avaliando-se a importância das economias desses subgrupos em relação à economia doméstica pode-se destacar a dualidade na dependência econômica externa. Se por um lado há uma evidente relação de dependência econômica com os países desenvolvidos como os Estados Unidos e à União Europeia, por outro lado há um vinculo econômico tão expressivo quanto com alguns países emergentes, tais como a China, principal importadora de commodities. Um caso excepcional é a Argentina, uma vez que não pode ser enquadrada em nenhum desses dois subgrupos, mas que, no entanto, apresenta grande representatividade no setor industrial brasileiro, principalmente o automotivo. Por conseguinte, para melhor compreensão, nesta dissertação será classificada como país emergente.

Neste cenário, pode-se perceber que a economia brasileira é muito dependente tanto dos países emergentes como dos desenvolvidos. Mas qual economia seria mais relevante para alterar a dinâmica macroeconômica brasileira? Em um cenário de crise, quais destas economias afetariam mais a economia nacional?

As respostas a estas perguntas serão o objetivo desta dissertação, e para respondê-las será realizada a análise por componentes principais (ACP). Este método tem por finalidade básica a análise dos dados visando sua redução, eliminação de sobreposições e a escolha das formas mais representativas de dados a partir de combinações lineares de variáveis globais. Análise de componentes principais é um dos mais simples métodos estatísticos para a análise de múltiplas variáveis.

12

vínculos existentes entre as variáveis, ou seja, ocorre uma redução na dimensão do problema.

De acordo com Richard Johnson e Dean Wichern, a análise de componentes principais está preocupada com a explicação da estrutura de variância de um conjunto de variáveis por meio de uma combinação linear de poucas variáveis, e seus objetivos são: redução de dados e interpretação.

Trata-se, portanto, de uma representação mais parcimoniosa dos dados, permitindo assim uma interpretação facilitada dos vínculos existentes entre as variáveis.

Em virtude do exposto, nesta dissertação será utilizada ACP como metodologia para a análise da dependência econômica entre os subgrupos. Os países serão divididos em subgrupos de acordo com o panorama econômico mundial: emergentes e desenvolvidos e em cada subgrupo serão analisadas variáveis de crescimento econômico (PMI) e outras variáveis macroeconômicas, como bolsa, moeda, inflação e juros de curto e longo prazo, de forma a testar de maneira parcimoniosa a dependência da atividade econômica doméstica com relação aos países emergentes e aos países desenvolvidos.

Outros autores fizeram estudos semelhantes ao proposto por esta dissertação, dentre eles, Bordo (2002) que analisou a integração tanto de países emergentes como desenvolvidos para o período pré-primeira guerra mundial (1880-1913) e período após Bretton Woods (1975-2000) utilizando componentes principais. Neste estudo constatou-se que houve dependência entre as economias, bem como uma mudança significativa de comportamento de um período para o outro em relação aos países emergentes. De acordo com o autor, estas mudanças se devem a evolução destes mercados.

13

variáveis políticas, como inflação e taxa de cambio, para corroborar com seus resultados.

Utilizando metodologia similar foram utilizados dados para doze países desenvolvidos e onze países emergentes no período entre 2007 e 2012 visando comparar o efeito das componentes principais de países emergentes e desenvolvidos sobre a atividade econômica doméstica.

Os resultados desta dissertação confirmam a forte dependência do Brasil com as economias dos subgrupos de países em estudo. Em uma primeira análise utilizando-se apenas o PMI, nota-se dependência do Brasil apenas com os países desenvolvidos, entretanto, ao se analisar conjuntamente as demais variáveis evidencia-se a maior dependência da economia doméstica em relação à dos países emergentes.

Esta dissertação será organizada da seguinte forma: a seção 2 apresenta os dados e variáveis, a seção 3 aborda a metodologia, as regressões e análise de resultados. Por fim , a seção 4 conclui este trabalho.

14

2.

Dados e Variáveis

A base de dados necessária para o desenvolvimento dos modelos propostos nessa dissertação é apresentada neste capítulo. Foram utilizados dados mensais para o período compreendido entre novembro de 2007 e janeiro de 2013, extraídos da Bloomberg e Reuters. Iniciaremos abaixo uma descrição detalhada de todas as variáveis utilizadas.

O primeiro passo foi escolher quais países emergentes e desenvolvidos iríamos realizar os testes. Com a finalidade de obter um resultado mais crível selecionamos o maior número de países para cada um desses subgrupos, segue abaixo os países em seu respectivo subgrupo. A segregação entre os países desenvolvidos e emergentes foi realizada com base na definição estabelecida pelo FMI.

Países Desenvolvidos:

Alemanha

Austrália

Canadá

Coreia do Sul

Espanha

EUA

França

Holanda

Itália

Japão

Portugal

15

Países Emergentes:

África do Sul

Argentina

Brasil

Chile

China

Colômbia

Hungria

Índia

México

Polônia

Turquia

O segundo passo foi escolher as variáveis desses países que iríamos estudar. Para o indicador de crescimento desses países foi escolhido o índice de PMI (Purchasing Managers' Indexes). Este indicador econômico é derivado de pesquisas mensais dentro de companhias do setor privado e tem como principal objetivo medir o estado atual de uma economia por meio de cinco principais indicadores: novas encomendas, níveis de estoques, produção, entregas de fornecedores e ambiente de trabalho. Um PMI acima de 50 representa expansão do setor industrial, em relação ao mês anterior. A leitura abaixo de 50 representa uma contração, enquanto uma leitura de 50 indica que não há mudança. Os dois principais institutos que calculam este índex são Markit Group e o Institute for Supply Management (ISM).

16

Primeiramente iremos fazer as análises apenas com este índice de crescimento, e posteriormente iremos incluir outras variáveis para cada um desses países como: índice das principais bolsas, moeda, inflação, juros de curto prazo (3 meses), juros de longo prazo (5 anos). A tabela abaixo mostra a moeda e o índice de bolsa mais utilizado em cada um dos países estudados.

País Moeda Bolsa

Alemanha Euro Spot DAX INDEX

Austrália Australian Dollar Spot S&P/ASX 200 INDEX

Canadá Canadian Dollar Spot S&P/TSX COMPOSITE INDEX Coreia do Sul South Korean Won Spot KOSPI INDEX

Espanha Euro Spot IBEX 35 INDEX EUA US DOLLAR SPOT S&P 500 INDEX França Euro Spot CAC 40 INDEX Holanda Euro Spot AEX-Index Itália Euro Spot FTSE MIB INDEX Japão Japanese Yen Spot NIKKEI 225 Polônia Polish Zloty Spot WSE WIG INDEX Portugal Euro Spot PSI 20 INDEX Reino Unido British Pound Spot FTSE 100 INDEX

África do Sul S. African Rand Spot FTSE/JSE AFRICA ALL SHR Argentina Argentine Peso Spot ARGENTINA MERVAL INDEX Brasil Brazilian Real Spot BRAZIL BOVESPA INDEX Chile Chilean Peso Spot CHILE STOCK MKT SELECT China China Renminbi Spot SHANGHAI SE COMPOSITE Colômbia Colombian Peso Spot IGBC GENERAL INDEX

Hungria Hungarian Forint Spot BUDAPEST STOCK EXCH INDX Índia Indian Rupee Spot S&P BSE SENSEX INDEX México Mexican Peso Spot MEXICO IPC INDEX Turquia Turkish Lira Spot ISE NATIONAL 100 INDEX

17

3.

Modelagem e Resultados

3.1.

Metodologia

A análise por componentes principais (ACP) foi inventada em 1901 por Karl Pearson e nos dias atuais é mais comumente usada como uma ferramenta de análise exploratória de dados, bem como para criação de modelos preditivos. A ACP pode ser produzida por decomposição em autovalores de uma matriz de covariância ou por decomposição em valores singulares de uma matriz de dados, geralmente depois de centralizar a matriz de dados para cada atributo.

Análise de Componentes Principais é um procedimento matemático que utiliza uma transformação ortogonal para converter um conjunto de observações de variáveis possivelmente correlacionadas a um conjunto de variáveis linearmente descorrelacionadas chamadas de componentes principais. O número de componentes principais é menor ou igual ao número de variáveis originais.

Esta transformação é definida de forma que a primeira componente principal tem a maior variância possível, isto é, é a componente que mais explica a variabilidade dos dados. E cada componente seguinte tem a máxima variância sob a restrição de ser ortogonal às componentes anteriores.

O ACP é a mais simples das verdadeiras análises multivariadas por autovalores1. Com frequência, sua operação pode ser tomada como sendo

reveladora da estrutura interna dos dados, de uma forma que melhor explica a variância nos dados. Se visualizarmos um conjunto de dados multivariados em um espaço de alta dimensão, com um eixo por variável, o ACP pode ser usado para fornecer uma visualização em dimensões mais baixas dos mesmos dados, uma verdadeira "sombra" do objeto original quando visto de seu ponto mais informativo. Isto é feito usando-se apenas os primeiros componentes principais, de forma que a dimensionalidade dos dados transformados é reduzida.

A análise por componentes principais é matematicamente definida como uma transformação linear ortogonal que transforma os dados para um novo sistema de coordenadas de forma que a maior variância por qualquer projeção dos dados

1 Os autovalores de uma matriz quadrada A de dimensão nxn são os n números que esu e as p op iedades ess ias da uela at iz. O autovalo de A u u e o λ

18

fica ao longo da primeira componente principal, a segunda maior variância fica ao longo da segunda componente principal, e assim por diante. Vamos agora aos passos para a análise por componentes principais:

Passo 1: Escolha dos dados

Considere a situação em que observamos ‘p’ características de ‘n’ indivíduos de uma população π. As características observadas são representadas pelas variáveis X1, X2, X3,..., Xp. A matriz de dados é de ordem ‘n x p’ e normalmente denominada de matriz ‘X’.

np n n p p p x x x x x x x x x x x x x x x x X 3 1 3 33 32 31 2 23 22 21 1 13 12 11

A estrutura de interdependência entre as variáveis da matriz de dados é representada pela matriz de covariância ‘S’. O entendimento dessa estrutura através das variáveis X1, X2, X3, ..., Xp, pode ser na prática uma coisa complicada. Assim, o objetivo da análise de componentes principais é transformar essa estrutura complicada, representada pelas variáveis X1, X2, X3,..., Xp, em uma outra estrutura representada pelas variáveis Y1, Y2, Y3,..., Yp não correlacionadas e com variâncias ordenadas, para que seja possível comparar os indivíduos usando apenas as variáveis Yis que apresentam maior variância. A solução é dada a partir da matriz de covariância S.

Passo 2: Normalizar os dados

Normalmente as características são observadas em unidades de medidas diferentes entre si, e neste caso, é conveniente padronizar as variáveis Xj (i=1, 2, 3,..., p), para permitir que as observações de cada variável sejam comparáveis. A padronização pode ser feita com média zero e variância 1, ou com variância 1 e média qualquer.

19 p j e n i x s x x z j j ij

ij , 1,2, , 1,2, ,

)

(

Padronização com variância 1e média qualquer:

p j e n i x s x z j ij

ij , 1,2, , 1,2, ,

)

(

em que, Xj e S(xj) são, respectivamente, a estimativa da média e o desvio padrão

da característica j.

Passo 3: Calcular a matriz de covariância.

A partir da matriz Z de dados de ordem ‘n x p’ podemos fazer uma estimativa da matriz de covariância Σ da população π que representaremos por S. A matriz S é simétrica e de ordem ‘p x p’.

) ( ˆ ) ( ˆ ) ( ˆ ) ( ˆ ) ( ˆ ) ( ˆ ) ( ˆ ) ( ˆ ) ( ˆ ) ( ˆ ) ( ˆ ) ( ˆ ) ( ˆ ) ( ˆ ) ( ˆ ) ( ˆ 3 2 1 3 3 2 3 1 3 2 3 2 2 1 2 1 3 1 2 1 1 p p p p p p p z ar V z z ov C z z ov C z z ov C z z ov C z ar V z z ov C z z ov C z z ov C z z ov C z ar V z z ov C z z ov C z z ov C z z ov C z ar V S

Passo 4: Calcular autovalores e autovetores.

As componentes principais são determinados resolvendo-se a equação característica da matriz S, isto é:

0 0det SI ou SI

Sejam λ1, λ2, λ3,..., λp as raízes da equação característica da matriz S, então:

p

1 2 3, .

20 ip 2 i 1 i i a a a a ~

Os autovetores a~i são normalizados, isto é, a soma dos quadrados dos

coeficientes é igual a 1, e ainda são ortogonais entre si. Devido a isso apresentam as seguintes propriedades:

~ ~ 1

1 '

1

2

i i

p

j

ij a a

a

e a a

ai ak parai k

p

j

kj

ij

0 ~ ~ 0 ' 1Sendo a~i o autovetor correspondente ao autovalor λi, então o i-ésimo componente principal é dado por:

p ip i

i

i a X a X a X

Y 1 1 2 2

Os componentes principais apresentam as seguintes propriedades: 1) A variância do componente principal Yi é igual ao valor do autovalor λi.

Yi i arVˆ

2) O primeiro componente é o que apresenta maior variância e assim por diante: ) ( ˆ ) ( ˆ ) ( ˆ 2

1 Var Y Var Yp Y

ar

V

3) O total de variância das variáveis originais é igual ao somatório dos autovalores que é igual ao total de variância dos componentes principais:

Vˆar(Xi)

i

Vˆar(Yi)4) Os componentes principais não são correlacionados entre si:

,

0ˆ j i Y Y ov C

Passo 5: Escolha das componentes principais

21

redução de p para k dimensões. Com essa informação podemos decidir quantos componentes vamos usar na análise, isto é, quantos componentes serão utilizados para diferenciar os indivíduos da nossa população. Não existe um modelo estatístico que ajude nesta decisão. Para aplicações em diversas áreas do conhecimento o número de componentes utilizados tem sido aquele que acumula 70% ou mais de proporção da variância total.

3.2.

Análise das variáveis

Nesta seção, serão analisadas comparações estatísticas envolvendo variáveis econômicas do Brasil, em relação a subgrupos de países emergentes e países desenvolvidos, a fim de demonstrar o grau de representatividade e relevância entre a economia brasileira e desses subgrupos.

Com a finalidade de confrontar a significância econométrica entre as variáveis da economia brasileira e a dos subgrupos acima citados, foram desenvolvidas tabelas específicas para cada uma das variáveis exploradas.

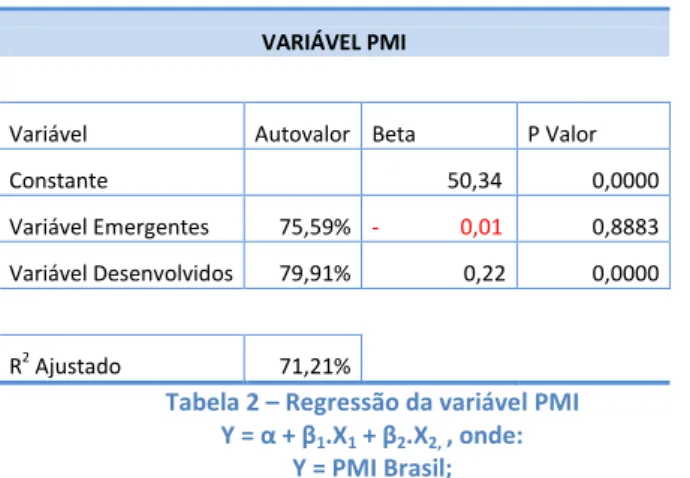

VARIÁVEL PMI

Variável Autovalor Beta P Valor

Constante 50,34 0,0000

Variável Emergentes 75,59% - 0,01 0,8883

Variável Desenvolvidos 79,91% 0,22 0,0000

R2 Ajustado 71,21%

Tabela 2 – Regressão da variável PMI Y = α + β1.X1 + β2.X2, , onde:

Y = PMI Brasil;

X1 = Primeira Componente Principal dos PMI de países emergentes;

X2 = Primeira Componente Principal dos PMI de países desenvolvidos

22

autovalores elevados nos permitem prosseguir a análise com apenas a primeira componente principal de cada um desses subgrupos.

Ainda observando a tabela acima, nota-se a falta de significância estatística (P_valor > 10%) na comparação entre o PMI do Brasil e o dos países emergentes, não havendo, portanto, correlação expressiva entre essas economias. Contudo, essa variável se mostra altamente significativa quando confrontada com a dos países desenvolvidos, demonstrando assim o alto grau de correlação do Brasil em relação àqueles países.

Ainda em relação à regressão em análise, cabe destacar que o resultado se mostra fidedigno em relação aos dados originais, dado que o R2 ajustado apresenta-se alto, qual apresenta-seja 71,21%.

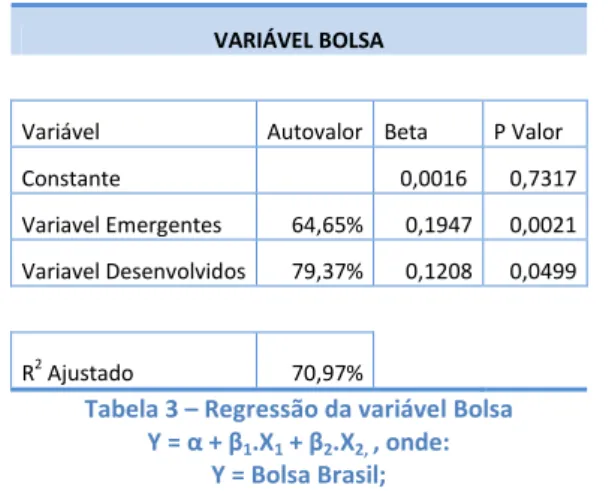

VARIÁVEL BOLSA

Variável Autovalor Beta P Valor

Constante 0,0016 0,7317

Variavel Emergentes 64,65% 0,1947 0,0021

Variavel Desenvolvidos 79,37% 0,1208 0,0499

R2 Ajustado 70,97%

Tabela 3 – Regressão da variável Bolsa Y = α + β1.X1 + β2.X2, , onde:

Y = Bolsa Brasil;

X1 = Primeira Componente Principal das Bolsas de países emergentes;

X2 = Primeira Componente Principal das Bolsas de países desenvolvidos

VARIÁVEL MOEDA

Variável Autovalor Beta P Valor

Constante 0,0028 0,5330

Variavel Emergentes 72,77% 0,1975 0,0445

Variavel Desenvolvidos 66,99% 0,2015 0,0382

R2 Ajustado 65,56%

Tabela 4 – Regressão da variável Moeda Y = α + β1.X1 + β2.X2, , onde:

Y = Moeda Brasil;

X1 = Primeira Componente Principal das Moedas de países emergentes;

X2 = Primeira Componente Principal das Moedas de países desenvolvidos

23

As tabelas 3 e 4 serão avaliadas juntas em razão da similaridade dos resultados. Na tabela 3, encontram-se resultados concernentes à variável bolsa; já na tabela 4 são especificados os resultados da variável moeda. Na comparação dos dados dessas duas tabelas, obtêm-se autovalores elevados, o que justifica utilizar apenas a primeira componente principal de cada um dos subgrupos.

Ainda analisando as tabelas acima, nota-se a significância estatística (P_valor < 10%), tanto na comparação entre a bolsa e moeda do Brasil com a dos países emergentes como a dos países desenvolvidos, havendo, portanto, correlação expressiva entre essas variáveis.

Do mesmo modo, os resultados dessas regressões se mostram fidedignos em relação aos dados originais, posto que os R2 ajustados apresentam-se altos, quais sejam 70,97 % e 65,56% para bolsa e moeda, respectivamente.

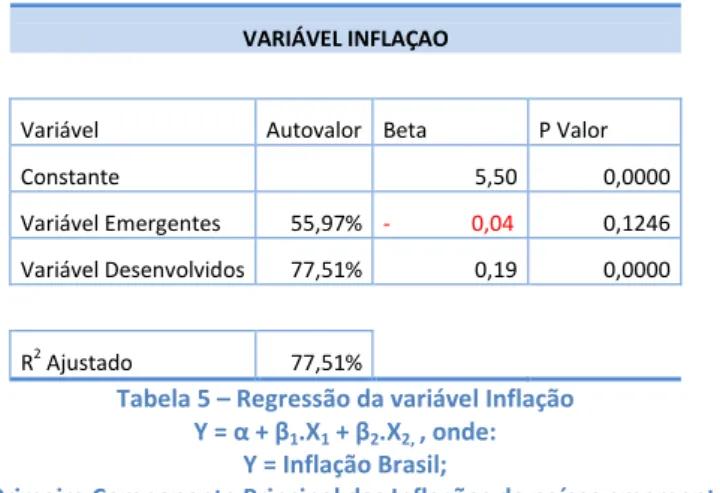

VARIÁVEL INFLAÇAO

Variável Autovalor Beta P Valor

Constante 5,50 0,0000

Variável Emergentes 55,97% - 0,04 0,1246

Variável Desenvolvidos 77,51% 0,19 0,0000

R2 Ajustado 77,51%

Tabela 5 – Regressão da variável Inflação Y = α + β1.X1 + β2.X2, , onde:

Y = Inflação Brasil;

X1 = Primeira Componente Principal das Inflações de países emergentes;

X2 = Primeira Componente Principal das Inflações de países desenvolvidos

24

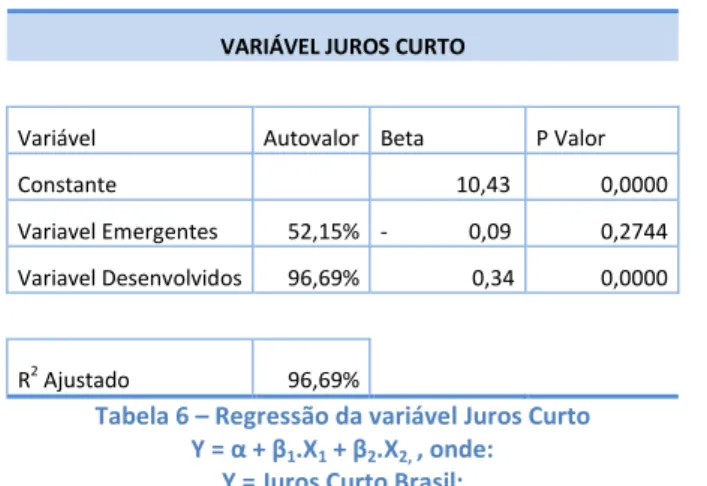

VARIÁVEL JUROS CURTO

Variável Autovalor Beta P Valor

Constante 10,43 0,0000

Variavel Emergentes 52,15% - 0,09 0,2744

Variavel Desenvolvidos 96,69% 0,34 0,0000

R2 Ajustado 96,69%

Tabela 6 – Regressão da variável Juros Curto Y = α + β1.X1 + β2.X2, , onde:

Y = Juros Curto Brasil;

X1 = Primeira Componente Principal dos Juros de Curto Prazo de países emergentes;

X2 = Primeira Componente Principal dos Juros de Curto Prazo de países desenvolvidos

VARIÁVEL JUROS LONGO

Variável Autovalor Beta P Valor

Constante 11,74 0,0000

Variavel Emergentes 84,49% 0,01 0,9383

Variavel Desenvolvidos 95,18% 0,39 0,0003

R2 Ajustado 95,18%

Tabela 7 – Regressão da variável Juros Longo Y = α + β1.X1 + β2.X2, , onde:

Y = Juros Longo Brasil;

X1 = Primeira Componente Principal dos Juros de Longo Prazo de países emergentes;

X2 = Primeira Componente Principal dos Juros de Longo Prazo de países desenvolvidos

25

3.3.

Analise das regressões para o Brasil

Conforme analisamos as variáveis na seção anterior, queremos chegar ao modelo que melhor explique a relação do PMI Brasil com as variáveis econômicas dos países emergentes e desenvolvidos.

Primeiramente iremos rodar a regressão incluindo todas as variáveis – PMI, Bolsa, Moeda, Inflação, Juros Curto e Juros Longo – e a partir desta regressão iremos verificar quais variáveis devemos incluir na regressão final.

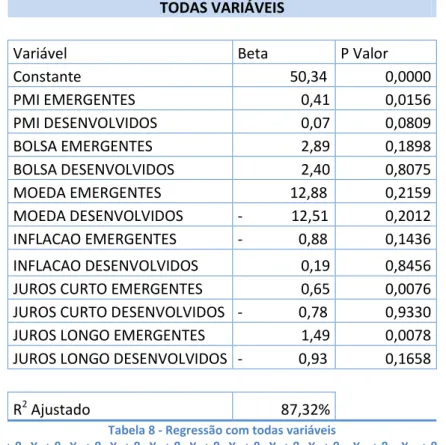

TODAS VARIÁVEIS

Variável Beta P Valor

Constante 50,34 0,0000 PMI EMERGENTES 0,41 0,0156 PMI DESENVOLVIDOS 0,07 0,0809 BOLSA EMERGENTES 2,89 0,1898 BOLSA DESENVOLVIDOS 2,40 0,8075 MOEDA EMERGENTES 12,88 0,2159 MOEDA DESENVOLVIDOS - 12,51 0,2012 INFLACAO EMERGENTES - 0,88 0,1436 INFLACAO DESENVOLVIDOS 0,19 0,8456 JUROS CURTO EMERGENTES 0,65 0,0076 JUROS CURTO DESENVOLVIDOS - 0,78 0,9330 JUROS LONGO EMERGENTES 1,49 0,0078 JUROS LONGO DESENVOLVIDOS - 0,93 0,1658

R2 Ajustado 87,32%

Tabela 8 - Regressão com todas variáveis

Y = α + β1.X1 + β2.X2 + β3.X3 + β4.X4 + β5.X5 + β6.X6 + β7.X7 + β8.X8 + β9.X9 + β10.X10 + β11.X11 + β12.X12, , onde:

Y = Juros PMI Brasil;

X1 = Primeira Componente Principal dos PMI de países emergentes;

X2 = Primeira Componente Principal dos PMI de países desenvolvidos;

X3 = Primeira Componente Principal das Bolsas de países emergentes;

X4 = Primeira Componente Principal das Bolsas de países desenvolvidos;

X5 = Primeira Componente Principal das Moedas de países emergentes;

X6 = Primeira Componente Principal das Moedas de países desenvolvidos

X7 = Primeira Componente Principal das Inflações de países emergentes;

X8 = Primeira Componente Principal das Inflações de países desenvolvidos;

X9 = Primeira Componente Principal dos Juros de Curto Prazo de países emergentes;

X10 = Primeira Componente Principal dos Juros de Curto Prazo de países desenvolvidos;

X11 = Primeira Componente Principal dos Juros de Longo Prazo de países emergentes;

X12 = Primeira Componente Principal dos Juros de Longo Prazo de países desenvolvidos

26

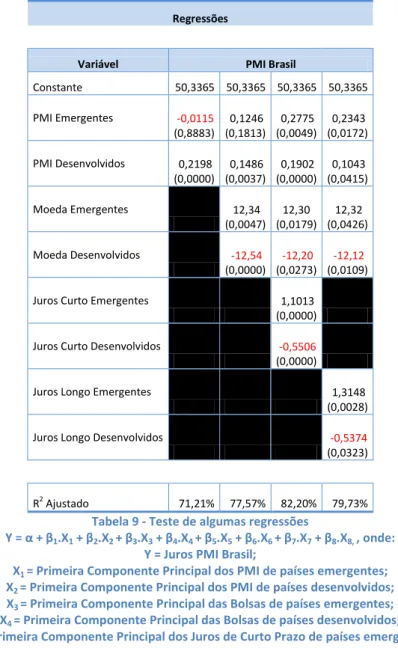

incluindo primeiramente PMI, depois moeda e por fim juros tanto o de curto prazo como e de longo prazo com o objetivo de analisarmos como essas regressões se comportam quando incluímos uma nova variável à regressão.

Regressões

Variável PMI Brasil

Constante 50,3365 50,3365 50,3365 50,3365

PMI Emergentes -0,0115

(0,8883) 0,1246 (0,1813) 0,2775 (0,0049) 0,2343 (0,0172)

PMI Desenvolvidos 0,2198

(0,0000) 0,1486 (0,0037) 0,1902 (0,0000) 0,1043 (0,0415) Moeda Emergentes 12,34 (0,0047) 12,30 (0,0179) 12,32 (0,0426) Moeda Desenvolvidos -12,54 (0,0000) -12,20 (0,0273) -12,12 (0,0109)

Juros Curto Emergentes

1,1013 (0,0000)

Juros Curto Desenvolvidos

-0,5506 (0,0000)

Juros Longo Emergentes

1,3148 (0,0028)

Juros Longo Desenvolvidos

-0,5374 (0,0323)

R2 Ajustado 71,21% 77,57% 82,20% 79,73%

Tabela 9 - Teste de algumas regressões

Y = α + β1.X1 + β2.X2 + β3.X3 + β4.X4 + β5.X5 + β6.X6 + β7.X7 + β8.X8, , onde:

Y = Juros PMI Brasil;

X1 = Primeira Componente Principal dos PMI de países emergentes;

X2 = Primeira Componente Principal dos PMI de países desenvolvidos;

X3 = Primeira Componente Principal das Bolsas de países emergentes;

X4 = Primeira Componente Principal das Bolsas de países desenvolvidos;

X5 = Primeira Componente Principal dos Juros de Curto Prazo de países emergentes;

X6 = Primeira Componente Principal dos Juros de Curto Prazo de países desenvolvidos;

X7 = Primeira Componente Principal dos Juros de Longo Prazo de países emergentes;

X8 = Primeira Componente Principal dos Juros de Longo Prazo de países desenvolvidos

27

Esta correlação positiva pode ser explicada pela forte dependência brasileira pelas exportações para os EUA e a para Europa.

Entretanto, como observamos na tabela 9 ao incluir novas variáveis como moeda e juros (curto e longo prazo) aumentamos o r2. E o melhor modelo encontrado, com maior r2, é representado pela modelagem de PMI com moeda e juros de curto prazo, vide a tabela 9, mesmo perdendo graus de liberdade dado a inclusão dessas variáveis.

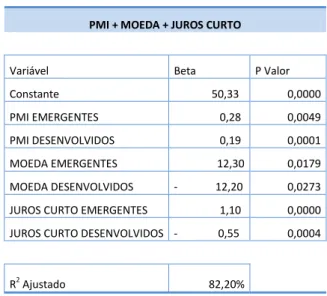

PMI + MOEDA + JUROS CURTO

Variável Beta P Valor

Constante 50,33 0,0000

PMI EMERGENTES 0,28 0,0049

PMI DESENVOLVIDOS 0,19 0,0001

MOEDA EMERGENTES 12,30 0,0179

MOEDA DESENVOLVIDOS - 12,20 0,0273

JUROS CURTO EMERGENTES 1,10 0,0000

JUROS CURTO DESENVOLVIDOS - 0,55 0,0004

R2 Ajustado 82,20%

Tabela 10 - Regressão com PMI+ Moeda + Juros Curto Y = α + β1.X1 + β2.X2 + β3.X3 + β4.X4 + β5.X5 + β6.X6, , onde:

Y = Juros PMI Brasil;

X1 = Primeira Componente Principal dos PMI de países emergentes;

X2 = Primeira Componente Principal dos PMI de países desenvolvidos;

X3 = Primeira Componente Principal das Bolsas de países emergentes;

X4 = Primeira Componente Principal das Bolsas de países desenvolvidos;

X5 = Primeira Componente Principal dos Juros de Curto Prazo de países emergentes;

X6 = Primeira Componente Principal dos Juros de Curto Prazo de países desenvolvidos

28

Analisando os resultados desta regressão, observa-se que a relação de juros de curto prazo dos países desenvolvidos é negativa com o PMI Brasil quando incluímos as variáveis moeda e PMI.

Em economias menores, como a brasileira, é natural se pensar que os juros externos (desenvolvidos) afetem os juros domésticos (paridade descoberta do poder de juros2). Como os juros domésticos estão negativamente associados com a atividade econômica é comum dizer que os juros de países desenvolvidos estão negativamente relacionados às atividades domésticas. Essa é uma possível explicação para o resultado de juros desenvolvidos estarem negativamente relacionados ao PMI Brasil.

E os juros emergentes estão positivamente relacionado com a atividade brasileira dado a relação inversa da explicação acima.

Em momentos de maior aversão ao risco, o fluxo de capital tende a se acentuar para países desenvolvidos apreciando sua moeda e depreciando a moeda de países emergentes. Logo temos uma relação negativa entre essas variáveis.

Podemos concluir que o PMI Brasil pode ser mais bem descrito pelo comportamento das economias emergentes às economias dos países desenvolvidos. Isto pode ser constatado pelos sinais de cada um dos coeficientes das variáveis analisadas.

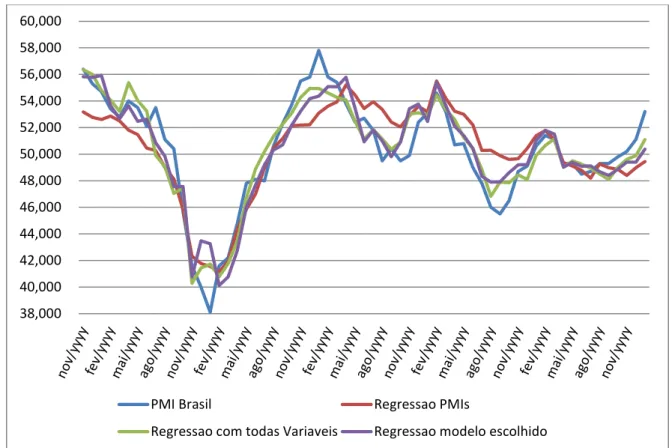

E na figura 1 podemos verificar como cada uma das regressões avaliadas se comporta com o dado original – PMI Brasil.

2

29

Figura 1 - Comparativo com diversas regressões 38,000

40,000 42,000 44,000 46,000 48,000 50,000 52,000 54,000 56,000 58,000 60,000

PMI Brasil Regressao PMIs

30

3.4.

Comparação com outros países

Nesta seção queremos verificar se para outros países emergentes o efeito do PMI é similar ao encontrado pelo Brasil. Adicionalmente, verificaremos o quão diferente é o efeito das componentes principais sobre os países desenvolvidos.

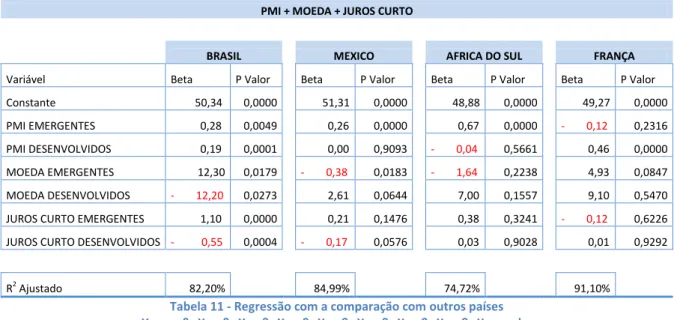

Para a análise com países emergentes escolhemos o México e a África do Sul, o primeiro foi escolhido por sua semelhança com o Brasil em relação a dependência da economia norte americana, e o segundo por se assemelhar ao Brasil quanto a dependência do setor de commodities. E para a comparação com um país desenvolvido escolhemos a França por ser um dos países da União Europeia.

PMI + MOEDA + JUROS CURTO

BRASIL MEXICO AFRICA DO SUL FRANÇA

Variável Beta P Valor Beta P Valor Beta P Valor Beta P Valor

Constante 50,34 0,0000 51,31 0,0000 48,88 0,0000 49,27 0,0000

PMI EMERGENTES 0,28 0,0049 0,26 0,0000 0,67 0,0000 - 0,12 0,2316

PMI DESENVOLVIDOS 0,19 0,0001 0,00 0,9093 - 0,04 0,5661 0,46 0,0000

MOEDA EMERGENTES 12,30 0,0179 - 0,38 0,0183 - 1,64 0,2238 4,93 0,0847

MOEDA DESENVOLVIDOS - 12,20 0,0273 2,61 0,0644 7,00 0,1557 9,10 0,5470

JUROS CURTO EMERGENTES 1,10 0,0000 0,21 0,1476 0,38 0,3241 - 0,12 0,6226

JUROS CURTO DESENVOLVIDOS - 0,55 0,0004 - 0,17 0,0576 0,03 0,9028 0,01 0,9292

R2 Ajustado 82,20% 84,99% 74,72% 91,10%

Tabela 11 - Regressão com a comparação com outros países Y = α + β1.X1 + β2.X2 + β3.X3 + β4.X4 + β5.X5 + β6.X6 + β7.X7 + β8.X8, , onde:

Y = Juros PMI do País analisado;

X1 = Primeira Componente Principal dos PMI de países emergentes;

X2 = Primeira Componente Principal dos PMI de países desenvolvidos;

X3 = Primeira Componente Principal das Bolsas de países emergentes;

X4 = Primeira Componente Principal das Bolsas de países desenvolvidos;

X5 = Primeira Componente Principal dos Juros de Curto Prazo de países emergentes;

X6 = Primeira Componente Principal dos Juros de Curto Prazo de países desenvolvidos

31

Na comparação com os outros países emergentes, podemos chegar a uma conclusão similar a anteriormente constatada para o Brasil – uma correlação maior aos países emergentes. Tanto na regressão do México como na da África do Sul obtivemos um P_valor muito baixo de 0,0000, para o PMI emergentes, o que nos faz acreditar que uma forte dependência entre essas economias.

Podemos notar uma inversão do sinal da componente principal moeda emergentes e moeda desenvolvidos ao comparar Brasil com o México. Uma possível explicação é o fato de o México pertencer a uma zona de livre comércio com os Estados Unidos fazendo com que sua moeda esteja muito atrelada a moeda dos Estados Unidos, um país desenvolvido.

Figura 2 - Comparativo das regressões Brasil, África do Sul, México e França 34,000

36,000 38,000 40,000 42,000 44,000 46,000 48,000 50,000 52,000 54,000 56,000 58,000 60,000

32

3.5.

Análise da crise

Nesta análise dividimos os dados em dois – pré e pós crise de 2009 – com isso iremos verificar se houve alguma mudança relativa no modelo escolhido (PMI, moedas e juros de curto prazo) após a crise de 2009.

Comparação Pré e Pós Crise

Total Pré Crise Pós Crise

Variável Beta P Valor Beta P Valor Beta P Valor

Constante 50,34 0,0000 52,55 0,0000 47,96 0,0000

PMI EMERGENTES 0,28 0,0049 0,20 0,0387 0,19 0,0428

PMI DESENVOLVIDOS 0,19 0,0001 0,13 0,0288 0,18 0,0001

MOEDA EMERGENTES 12,30 0,0179 3,60 0,3162 5,07 0,0010

MOEDA DESENVOLVIDOS - 12,20 0,0273 4,97 0,8235 - 1,67 0,0183

JUROS CURTO EMERGENTES 1,10 0,0000 - 0,54 0,0424 0,70 0,0021

JUROS CURTO DESENVOLVIDOS - 0,55 0,0004 0,35 0,0198 - 1,33 0,0000

R2 Ajustado 82,20% 96,52% 89,05%

Tabela 12 - Regressão com a comparação dos modelos no pré e pós crise de 2009 Y = α + β1.X1 + β2.X2 + β3.X3 + β4.X4 + β5.X5 + β6.X6 + β7.X7 + β8.X8, , onde:

Y = Juros PMI do Brasil no período analisado;

X1 = Primeira Componente Principal dos PMI de países emergentes;

X2 = Primeira Componente Principal dos PMI de países desenvolvidos;

X3 = Primeira Componente Principal das Bolsas de países emergentes;

X4 = Primeira Componente Principal das Bolsas de países desenvolvidos;

X5 = Primeira Componente Principal dos Juros de Curto Prazo de países emergentes;

X6 = Primeira Componente Principal dos Juros de Curto Prazo de países desenvolvidos

Na tabela 12 observamos que para as duas amostras, tanto a pré como a pós crise, observa-se que o PMI de emergentes e de desenvolvidos são ambos significativamente relevantes para explicar a atividade doméstica.

33

Para o caso dos juros, observa-se uma inversão de sinal ao modelo original e ao modelo pós crise em relação ao modelo pré crise. Uma possível explicação pode ser o fato da atividade brasileira ter demorado mais para ser afetada pelo recuo de preços das commodities desta época. Já as outras economias emergentes se desaceleraram e obrigaram seus bancos centrais a serem mais ativos, isto é, uma queda de juros de países emergentes desta época esteve associada com uma aceleração econômica doméstica, corroborando com o sinal negativo observado. Já os países desenvolvidos observaram uma entrada maior de capital o que levou seus juros a aumentarem.

Na figura 3 podemos perceber que a regressão considerando estes dois modelos juntos (pré e pós-crise) corrigiu principalmente os momentos extremos da

economia que o primeiro modelo não conseguia capturar.

Figura 3 - Comparativo das regressões pré e pós crise de 2009 38,000

40,000 42,000 44,000 46,000 48,000 50,000 52,000 54,000 56,000 58,000 60,000

34

4.

Conclusão

A proposta desta dissertação foi analisar o comportamento econômico brasileiro em relação às demais economias de países emergentes e desenvolvidos, utilizando-se como metodologia a analise de componentes principais com variáveis de crescimento econômico e as macroeconômicas em cada subgrupo.

A análise da variável de crescimento econômico foi realizada com índice PMI, sendo confrontado o índice Brasil com os países emergentes e desenvolvidos. Os resultados, quando analisados de forma isolada, induzem uma conclusão de que a economia doméstica é apenas estatisticamente dependente da economia dos países desenvolvidos.

Adicionando outras variáveis macroeconômicas na mesma metodologia, observa-se que a correlação econômica do mercado brasileiro é maior com relação às economias emergentes do que às economias desenvolvidas. Isso ocorre devido a codependência das políticas monetária e fiscal entre países emergentes e o Brasil. Portanto, variáveis como juros, câmbio e moedas tendem a capturar o efeito supracitado.

Com fins de robustez foram realizados dois exercícios, primeiro buscou-se comparar o resultado obtido para o Brasil com outros países. No segundo exercício a comparação foi realizada para diferentes períodos de tempo, de maneira de separar o período em pré e pós-crise de 2009.

35

5.

Referências Bibliográficas

Bloomberg, Business, Financial & Economic News, Stock Quotes. Disponível em <http://www.bloomberg.com/>. Acesso em 01 Abril 2013

Reuters, Notícias e informações financeiras.

Disponível em <http://www.reuters.com/>. Acesso em 01 Abril 2013

IMF, International Monetary Fund, Country Composition of WEO Groups Disponível em <http://www.imf.org/ >. Acesso em 01 Abril 2013

JOHNSON, R.; WICHERN, D.. Applied multivariate statistical analysis. 5th. ed. Englewood Clifs: Prentice-Hall, 2002

JOLLIFFE, I. T.. Principal Component Analysis. 2th. ed. Springer Series in Statistics, 2002.

HOTELLING, H. Simplifield Calculation of Principal Components, Psychometrika

DUNTEMAN, G. H.. Principal Components Analysis. 1th. ed. Research Triangle Institute, 1988.

VOLOSOVYCH, V., 2012. Learning about financial market integration from principal components analysis