D EPARTAM EN TO D E CI ÊN CI AS AD M I N I STRATI V AS

CEN TRO D E PÓS- GRAD U AÇÃO E PESQU I SAS EM AD M I N I STRAÇÃO

FORTALECEN D O AS LI GAÇÕES:

VALOR D O CLI EN TE N O

SI STEM A M ÓVEL CELULAR N O BRASI L

V a lé r ia Br a ga Pin t o

Valéria Braga Pint o

FORTALECEN D O AS LI GAÇÕES:

VALOR D O CLI EN TE N O SI STEM A M ÓVEL CELULAR N O

BRASI L

Dissert ação apresent ada ao Cent ro de Pós-graduação e Pesquisa em Adm inist ração – CEPEAD - da Faculdade de Ciências Econôm icas da Universidade Federal de Minas Gerais, com o requisit o parcial à obt enção do t ít ulo de Mest re em Adm inist ração.

Área de concent ração: Mercadologia e Adm inist ração Est rat égica

Orient ador: Prof. Dr. Mauro Calixt a Tavares Universidade Federal de Minas Gerais

Belo Horizont e

Para Calebe e Clar a,

duas pérolas

AGRAD ECI M EN TOS

A Deus, por m e perm it ir ret om ar est e t rabalho, t ant o t em po depois.

Aos m eus queridos pais, Júlio e Corália, e ao m eu irm ão, Álvaro, pelo am or e apoio incondicional.

Aos m eus filhos, Calebe e Clara, pela t olerância e est ím ulo.

Ao m eu m arido, Carlos Henrique, por part icipar e m e incent ivar em t udo.

Ao m eu orient ador, Professor Dout or Mauro Calixt a Tavares, pelos 15 anos de exem plo e pela orient ação m ot ivadora de sem pre.

Ao pesquisador Roland Rust , pela cooperação e boa vont ade dem onst rada.

Aos professores e funcionários do CEPEAD, por t odo o em penho dem onst rado com os m est r andos.

Aos professores Luiz Ant onio Ant unes Teixeira e Tarcísio Afonso, pelas sugest ões que m udaram o rum o inicial dest e t rabalho.

Ao Professor José Maria Malt a Lim a, não só pela revisão cuidadosa do t rabalho, m as pela form a profissional e ao m esm o t em po envolvent e, com que execut ou sua t arefa.

Ao m eu colega de t urm a e de PUC Minas, professor Kennet h Alm eida Nunes, pela com preensão e apoio.

À m inha ex- aluna e sem pre am iga, Juliana Oliveira Andrade, pela valiosa cont ribuição bibliográfica.

À m inha et erna am iga, Nádia Souza Araúj o, pela cobrança afet uosa e pela generosidade.

Porque o que dura ou se repet e só ocorre m udando, e nada com eça que não deva acabar.

RESUM O

ABSTRACT

LI STA D E FI GURAS

página

FI GURA 1 A espiral da m ort e 3 1

FI GURA 2 Calculando o valor do client e 3 7

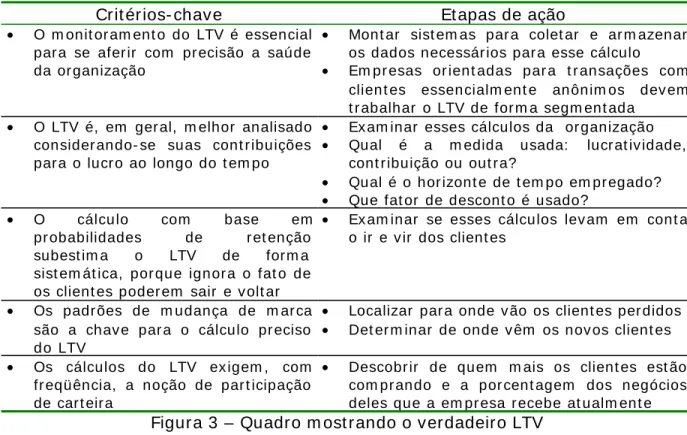

FI GURA 3 Quadro m ost rando o verdadeiro LTV 5 6

FI GURA 4 Com ponent es do valor do client e 5 7

FI GURA 5 Quadro dos crit érios para const rução dos com ponent es do valor do client e

5 9

FI GURA 6 Gráfico com a im port ância dos fat ores do valor do client e ( % )

6 3

FI GURA 7 Gráfico com a dist ribuição do LTV da Am erican Airlines ( % ) 6 4

FI GURA 8 Quadro de referência do valor do client e 6 8

FI GURA 9 Quadro com parat ivo ent re os principais m odelos de avaliação

do valor do client e

7 0

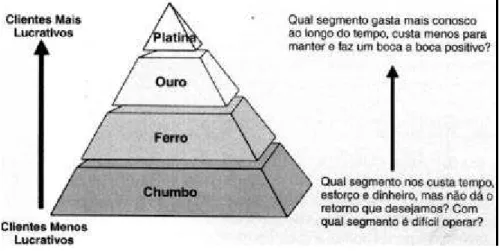

FI GURA 10 A pirâm ide de client es 8 8

FI GURA 11 Quadro com os padrões t ecnológicos da t elefonia celular

m óv el

9 5

FI GURA 12 Quadro com as prest adoras do SMC 9 8

FI GURA 13 Gráfico com a evolução do núm ero de acessos do serviço

m óvel celular

9 9

FI GURA 14 Quadro com as caract eríst icas das operadoras do SMC no

Brasil

106

FI GURA 15 Quadro com as est rat égias de relacionam ent o das

operadoras do SMC no Brasil

121

LI STA D E SI GLAS

ABI NEE Associação Br asileir a da I ndúst r ia Elét r ica e Elet r ônica

AMA Am er ican Mar k et ing Associat ion

AMPS Adv anced Mobile Phone Ser v ice

ANATEL Agência Nacional de Telecom unicações

ARA Acquisit ion, Ret ent ion and Add- on selling

ARPU Av er age Rev enue per User

BOVESPA Bolsa de Valor es do Est ado de São Paulo

CDMA Code Div ision Mult iple Access

ENANPAD Encont r o Nacional dos Pr ogr am as de Pós Gr aduação em Adm inist r ação

EBI TDA Ear nings befor e int er est s, t ax es, depr eciat ion and am or t izat ion

EVA Econom ic Value Added

GSM Global Syst em Mobile

I DC I nt er nat ional Dat a Cor por at ion do Br asil

I MT I nt er nat ional Mobile Telecom m unicat ions

LTV Longt im e Cust om er Value

MOU Minut es of usage

MOU I N Minut es of usage in

MOU OFF Minut es of usage off

MSI Mar k et ing Science I nst it ut e

MVNO Mobile Vir t ual Net w or k Oper at or s

NLP Nex t Logical Pr oduct

PDC Pacific Digit al Celu lar

PI MS Pr ofit I m pact of Mar k et ing St r at egy

ROCI Ret ur n on Cust om er I nv est m ent

ROI Ret ur n on I nv est m ent

SAC Subscr iber Acquisit ion Cost

SER Ser v iço Especial de Rádio Cham ada

SMC Ser v iço Móv el Celular

SME Ser v iço Móv el Especializado

SMGS Ser v iço Móv el Global por Sat élit e

SMP Ser v iço Móv el Pessoal

SMS Sh or t Message Ser v ice

TDMA Tim e Div ision Mult iple Access

TELEBRAS Sist em a de Telecom unicações Br asileir o

UI T União I nt er nacional de Telecom unicações

VAL Valor At ual Líquido

SUM ÁRI O

1 I N TRODUÇÃO 1 5

1.1 O problem a de pesquisa 1 9

1.2 Obj et iv os 2 1

1.2.1 Obj et ivo geral 2 1

1.2.2 Obj et ivos específicos 2 1

1.3 Just ificat iva 2 2

2 A TRAJETÓRI A D O VALOR: QUALI D AD E,

PROD UTOS E CLI EN TES 2 6

2.1 A evolução do conceit o de qualidade e valor do client e 2 6

2.2 O conceit o de valor do client e 2 9

2.3 O m odelo de Blat t berg, Get z e Thom as 3 4

2.3.1 Est ágios do ciclo de vida do client e 3 5

2.3.2 Cálculo do valor do client e e gerenciam ent o do

ARA – aquisição, ret enção e vendas adicionais 3 7

2.4 O m odelo de Rust , Zeit ham l e Lem on 4 2

2.4.1 O Valor do client e por t oda a vida 4 5

2.4.2 Fat ores que influenciam o LTV 5 3

2.4.3 Const ruindo o valor do client e 5 7

2.4.4 A im plem ent ação do m odelo de Rust , Lem on e Zeit ham l ( 2002) 6 0

2.4.5 Exem plos da im plem ent ação do valor do client e 6 1

2.5 Form as de influenciar posit ivam ent e o LTV 6 4

2.6 Out ras abordagens ao valor do client e 6 6

2.6.1 Market ing Cube 6 6

2.6.2 ROCI – Ret orno sobre invest im ent o no client e 6 7

2.7 Com paração ent re os principais m odelos de avaliação do valor do client e

3 . O PAPEL D O M ARKETI N G D E RELACI ON AM EN TO

N A CON STRUÇÃO D O V ALOR D O CLI EN TE 7 2

3.1 O m arket ing de relacionam ent o com o cam inho para

at ingir o pont o m áxim o de valor do client e 7 3

3.2 As et apas da const rução de relacionam ent os 7 6

3.2.1 Avaliação do client e: escolha dos client es para relacionam ent o 7 8

3.2.2 Program as de ret enção de client es 8 5

3.3 Transform ando client es diversos em client es lucrat ivos 8 7

4 O SI STEM A M ÓVEL CELULAR N O BRASI L 9 1

4.1 O que é o sist em a m óvel celular 9 2

4.2 O sist em a m óvel celular no Brasil 9 5

4.3 A consolidação do SMC no Brasil 101

4.4 A busca por m aior rent abilidade: foco no bom client e 105

5 PROCED I M EN TOS M ETOD OLÓGI COS 1 1 0

5.1 O t ipo de pesquisa: explorat ória 110

5.2 Os m ét odos de colet a de dados: dados secundários e pesquisa qualit at iva

111

5.3 A t écnica de colet a de dados: ent revist a individual com foco 112

5.4 Unidade de análise 113

5.5 Unidade de observação 113

5.6 A escolha dos casos a serem pesquisados e dos respondent es 113

5.7 Procedim ent os de colet a de dados 115

6 APRESEN TAÇÃO E D I SCUSSÃO D OS RESULTAD OS 1 1 8

6.1 Adoção de est rat égias de relacionam ent o com o client e 118

6.2 Grau de conhecim ent o, adoção e inst rum ent alização do conceit o de valor do client e

119

6.3 Prát icas event uais ou sist em át icas que evidenciam a

adoção do valor do client e ou do valor do produt o 127

6.4 Exist ência e concepção de crit érios de lucrat ividade

para diferent es grupos de client es ou para client es individuais 140

6.4.1 A definição do client e lucrat ivo 142

6.4.2 Adoção de m ecanism os para influenciar posit ivam ent e o valor do client e

147

6.5 Adoção de prát icas de relacionam ent o baseadas

em crit érios de lucrat ividade de client es 148

6.5.1 Form as de m edição da efet ividade da adoção de

prát icas de relacionam ent o e os m ecanism os de feedback

154

6.6 Dificuldades na aplicação do conceit o de valor do client e

155

7 CON SI D ERAÇÕES FI N AI S, LI M I TAÇÕES E SUGESTÕES

PARA FUTUROS TRABALH OS 1 6 1

7.1 Lim it ações e sugest ões para fut uros t rabalhos 164

REFERÊN CI AS BI BLI OGRÁFI CAS 1 6 8

1 I N TROD UÇÃO

As t ransform ações sofridas pelo m ercado brasileiro a part ir da década de 90 – a abert ura a novos com pet idores, as privat izações, a est abilidade da m oeda e a m elhoria do poder aquisit ivo da população – colocaram o Brasil na m ira de grandes corporações globais ( WHI TELEY, 1998) . Ávidas por encont rar novos client es, acost um adas a operar em m ercados de concorrência acirrada e, por isso, det ent oras de est rat égias variadas e eficazes para at ingir seus com pet idores, essas em presas logo agit aram o at é ent ão est ável m ercado brasileiro.

As em presas nacionais, por m uit o t em po beneficiadas pela falt a de com pet idores globais – com força para conquist ar m ercados - , t iveram reações diversas. Num prim eiro m om ent o, t ent aram cont er o avanço das t ransform ações ( procurando abrigo em legislações prot ecionist as, por exem plo) para, em seguida, percebendo- as inevit áveis, buscar alt ernat ivas de sobrevivência. Duas im port ant es ênfases em presariais foram adot adas: a redução de cust os e o foco no client e.

Na prim eira, as em presas est ão recorrendo à vast a t ecnologia desenvolvida pelas ciências gerenciais, na busca da excelência operacional, visando a t ornarem - se fornecedoras de cust o m ais baixo ( WI ERSEMA, 1996) . Passaram a repet ir o m ovim ent o das em presas nort e- am ericanas ( DONNA, 1997) , quando da ent rada dos com pet idores asiát icos, na década de 80. Reest rut urações, fusões, aquisições, operações, ant es esporádicas, t ornaram - se com uns. Tudo isso com um único obj et ivo: criar valor para o client e – acionist a e consum idor.

m at em át icas) e a int erpret ação do cont ext o social ( necessariam ent e variável e m odificável) ” ( DI NALLO, 1999, p. 26) . Assim , não seria suficient e aos execut ivos brasileiros aplicar m odelos, m as, sobret udo, reflet ir sobre seus consum idores, ent endendo- os e buscando novas form as de criar valor para at raí- los e m ant ê-los.

A econom ia brasileira, nos m ais diversos set ores – aut om obilíst ico, t elecom unicações, elet ro- elet rônicos, t êxt il, serviços financeiros e varej o dent re out ros – vem sendo forçada, assim , a passar de um a orient ação para produt o a um a orient ação para client e2.

St orbacka, St randvik e Grönroos ( 1994) apresent am com o m odelo at ual, no que se refere a relacionam ent os com client es, um percurso que vai da qualidade em serviços, que produz valor percebido, à sat isfação de client es, que, por sua vez, pode levar ao est abelecim ent o de relacionam ent os em presa- client e. Os relacionam ent os est abelecidos podem ser ou não duradouros, e os relacionam ent os duradouros devem , segundo o m odelo, ser o grande obj et ivo das em presas, por levarem a um a relação m ais lucrat iva com os client es. Assim ,

1

O est udo do m ar ket ing se int ensificou nos anos 50, e a obr a de r efer ência par a o seu nascim ent o com o disciplina aut ônom a é de 1954, quando Pet er Dr uck er publicou A

pr át ica da ger ência . No fim dos anos 50, a per spect iv a do m ar ket ing com o ciên cia f ica

m ais consist ent e. Segundo Ker in ( 1 9 9 6 ) , nessa época, os cont eúdos do Jour nal of

Mar ket ing e da lit er at ur a de m ar k et ing passar am de apr ox im ações nor m at iv as –

pr escr it iv as – par a o est udo dos fenôm enos do m ar k et in g a esfor ços posit iv os – ex plicat iv os – no sent ido de um a filosofia da ciência; da classificação est át ica dos fenôm enos de m ar ket ing a ex posições pr obabilíst icas; do em pir ism o descr it iv o a análises causais. Ent r et ant o, a discussão da nat ur eza do m ar ket ing com o ciência ainda per sist e, confor m e ex plica Di Nallo ( 1999) , dadas as suas necessidades de int er pr et ação do cont ex t o social, m uit as v ezes consider ada não- cient ífica.

2

é o fio condut or.

É a cham ada era do client e, que t raz desafios não só para os países em ergent es com o o Brasil, m as para o m undo com o um t odo: o foco se desloca das t ransações para os relacionam ent os ( SHAPI RO, 1994; KOTLER, 1999; CHURCHI LL, 2000) . As em presas precisam oferecer aos client es benefícios e result ados e desenvolver um a relação duradoura, que pressupõe int im idade ( PEPPERS E ROGERS, 1997; WI ERSEMA, 1996) . É preciso t rat ar o client e com o um recurso escasso, o que significa t rat á- lo não só com o único, m as t am bém com o raro. A concorrência passa a disput ar client es de out ras em presas, dada a redução crescent e do núm ero de client es virgens, ou sej a, que nunca experim ent aram o produt o ou serviço em quest ão.

Diant e dessa m ovim ent ação, o discurso da sat isfação de client es t em despert ado int eresse t ant o na academ ia, quant o no am bient e em presarial. Mas o que se pode perceber é que o client e, em m uit as sit uações, cont inua insat isfeit o ( REI CHHELD E SASSER, 1990; ZEI THAML, PARASURAMAN E BERRY, 1990; MCKENNA, 1998) e que o m arket ing de relacionam ent o ainda est á longe de dividir proporcionalm ent e os orçam ent os com o m arket ing de conquist a de client es ( VAVRA, 1993) . Pode- se est im ar que a idéia de sat isfazer client es para m ant ê- los e para aum ent ar o valor de duração da sua fidelidade ainda não se t raduz em prát icas efet ivas que sej am percebidas pelo m aior int eressado – o client e – com o ações que t enham com o obj et ivo t razê- lo para pert o e m ant ê- lo pr óxim o.

Fournier, Dobscha e Mick ( 1999, p.104) afirm am que, em bora em m oda, o

m arket ing de relacionam ent o est á cont urbado: as pesquisas dem onst ram que os

m ercado confuso, est ressant e, insensível e m anipulador. [ ...] Sent em - se invadidos nos novos relacionam ent os com as em presas” .

Vários out ros aut ores acredit am que as em presas, de um a form a geral, não est ão conseguindo o sucesso desej ado nesses relacionam ent os ( CAJARAVI LLE, 1998; DOWLI NG E UNCLES, 1997; FOURNI ER, DOBSCHA E MI CK, 1999; HAYMAN E SCHULTZ, 1999; LI GHT, 1998; PEPERS E ROGERS, 1997; RAPHEL E RAPHEL, 1996; REI CHHELD, 1996; REI NCKE, 1998; RI BEI RO, 1999; RUST, ZEI THAML E LEMON, 2001; WHI TELEY, 1998; WI ERSEMA, 1996) . Os execut ivos est ão adot ando est rat égias que at raem client es – m as não os desej ados - e não conseguem m ant er um a boa proporção desses client es fiéis à em presa. Há dificuldades para ident ificar client es rent áveis, afast ar os m enos lucrat ivos ou t orná- los m ais rent áveis ( RUST, ZEI THAML E LEMON, 2001) .

O avanço das pesquisas sobre o relacionam ent o com client es e seus im pact os nas organizações levou, em 1996, ao conceit o de valor do client e, inicialm ent e est udado por Blat t berg e Deight on ( 1996) e, at ualm ent e, considerado com o um m odelo para reform ulação da est rat égia com pet it iva3 ( RUST, ZEI THAML E LEMON, 2001) . Os aut ores afirm am que é m ais im port ant e calcular o valor do client e ao longo de t oda a sua vida com a em presa, do que os valores dos produt os. Nessa concepção, pode- se considerar que os produt os sej am t ransit órios e client es não. O im port ant e é conhecer quant o um client e pode valer para um a em presa, para invest ir ou não no relacionam ent o com ele, e não apenas conhecer cust os e m argens de produt os, que são cada vez m enos passíveis de suport ar um a com pet ição, j á que se t ornam m ais parecidos em t ecnologia, preços e dist ribuição.

Assim , os relacionam ent os precisam ser orient ados para o valor do client e, cuj o cálculo fornece um a m edida obj et iva dos ret ornos dos invest im ent os que a em presa realiza em ações de m arket ing de um a form a geral e especificam ent e

3

de relacionam ent o com client es ( RUST, ZEI THAML E LEMON, 2001) . A est rat égia de relacionam ent o da em presa - quem at rair e quem não at rair, quem m ant er e quem afast ar e com o fazê- lo – pode ser baseada num est udo da t ipologia de seus client es ( at uais e pot enciais) que at ribui a eles um valor. Esse valor indica o quant o cada client e proporcionará de receit as e lucros para a em presa, durant e t oda a sua vida.

1.1 O problem a da pesquisa

Considerando o cenário de desafios para se conhecer o valor do client e e, a part ir daí, im plem ent ar program as de relacionam ent o duradouro e lucrat ivo com ele, surge um a indagação em relação a um set or recent em ent e abert o à com pet ição global no Brasil: a t elefonia m óvel celular. As operadoras desse serviço est ariam ou não adot ando o conceit o de valor do client e para com pet ir?

A t elefonia celular é considerada com o um set or de alt o nível de com pet ição, j á que t odas as regiões do País t erão t rês ou quat ro concorrent es – o que para a Agência Nacional de Telecom unicações – ANATEL – é possível e, para alguns execut ivos das operadoras, é dem ais, porque não será possível obt er ganhos de escala. A com pet ição no set or é superior à da t elefonia fixa e de longa dist ância. A receit a líquida das em presas foi de R$15 bilhões no ano de 20014.

At ualm ent e, o Serviço Móvel Celular – SMC - é operado por quat ro em presas de grande port e e out ras quat ro m enores, com elevados invest im ent os na im plant ação e m anut enção de suas bases operacionais, com suport e de const ant es inovações t ecnológicas, de padrão int ernacional e que t êm diant e de si um m ercado de elevado pot encial de crescim ent o. Cont a com 35 m ilhões de usuários no Brasil, 20% da população do País, e os analist as de m ercado acredit am que a com pet ição est á apenas com eçando5.

4

Dados apr esent ados pela Rev ist a Ex am e, em 26 m ar 2003, p.81- 96.

5

Mesm o diant e de um m ercado t ão prom issor em t erm os de expansão, as operadoras da t elefonia celular est ão em penhadas na busca de m aior rent abilidade, anunciando crescim ent o – selet ivo – de sua base de client es e rigoroso cont role de cust os, porque conhecem as necessidades de invest im ent os em t ecnologia que virão com o acirram ent o ainda m aior da concorrência6.

Diant e dessas considerações prelim inares, o problem a que se coloca para a present e dissert ação é: com o as operadoras do SMC no Brasil que adot am est rat égias de relacionam ent o com seus client es est ão ut ilizando o conceit o de valor do client e na definição dessas est rat égias?

Est e t rabalho procurará verificar em qual est ágio de aplicação ( conhecim ent o, prát ica, m onit oram ent o) se encont ra o conceit o de valor do client e nas em presas de t elefonia m óvel celular, qual o im pact o de sua ut ilização no desenvolvim ent o de est rat égias de m arket ing e se a adoção de program as de relacionam ent o pelas m esm as est á vinculada ao valor do client e. Só serão pesquisadas em presas do set or que reconhecidam ent e adot em algum t ipo de est rat égia de relacionam ent o com client es. Para t al, serÁ ut ilizado o conceit o de valor do client e, desenvolvido por Rust , Zeit ham l e Lem on ( 2001) .

6

Os sit es de int er net das oper ador as apr esent am sua m issão e obj et iv os, sem pr e

enfat izando cr escim ent o selet iv o, r edução de cust os e inv est im ent os em t ecnologia.

Com o ex em plos, podem ser v isit ados os sit es das em pr esas Viv o

( < ht t p: / /w w w . v iv o. com . br> ) , Telem ig Celular e Am azônia Celular

1.2 Obj et iv os

1.2.1 Obj et ivo geral

O obj et ivo geral dest e t rabalho é verificar com o as em presas que operam o sist em a m óvel celular no Brasil est ão adot ando o conceit o de valor do client e na elaboração de suas est rat égias de relacionam ent o com seus client es at uais e pot enciais.

1.2.2 Obj et ivos específicos

Mais especificam ent e o est udo buscará:

• averigüar o grau de conhecim ent o, de aplicação e de inst rum ent alização do conceit o de valor do client e pelas operadoras do SMC no Brasil7;

• verificar a exist ência e a concepção de crit érios de lucrat ividade para diferent es grupos de client es ou client es individuais;

• verificar a adoção diferenciada de prát icas de relacionam ent o segundo crit érios de lucrat ividade e form as de aferir a sua efet ividade;

• ident ificar dificuldades encont radas na aplicação do conceit o de valor do client e.

7

1.3 Just ificat iva

Considerando- se o t em a escolhido, a idéia de est udar o conceit o de valor do client e e suas im plicações nas prát icas de m arket ing de relacionam ent o no cont ext o brasileiro parece um cam inho desafiant e, por sua novidade e relevância e pela escassez de exem plos e de acervo bibliográfico disponível fora da econom ia am ericana.

Kot ler ( 1999) afirm a que exist e prat icam ent e um consenso no m undo em presarial quant o ao im perat ivo de desenvolver relacionam ent os lucrat ivos com os client es. Ent ret ant o, é de se supor que, do consenso t eórico à adoção de prát icas eficazes, provavelm ent e, exist e um a lacuna, decorrent e, principalm ent e, da recent icidade do conceit o de m arket ing de relacionam ent o .

Mesm o que o m undo globalizado im ponha padrões universais às em presas, cert am ent e o valor do client e e o m arket ing de relacionam ent o dele decorrent e t erão nuances no m icroam bient e, e o est udo dessas nuances pode cont ribuir para um a adequação, por part e das linhas de pesquisa do assunt o e das form as de gerenciam ent o das em presas.

O valor do client e possibilit a um a visão obj et iva ( e m onet ária) daquilo que o

m arket ing de relacionam ent o apregoa. As em presas passam a cont ar com um a

ferram ent a que com prova a efet ividade ou não da adoção de prát icas de relacionam ent o, no result ado em presarial. Dessa form a, o conceit o t em papel decisivo na form ulação da est rat égia com pet it iva. O assunt o t em despert ado t ant o int eresse nos m eios acadêm icos e em presariais que o livro Driving

t rês anos. Roland Rust , um dos aut ores do livro , afirm a que t rês em cada dez grandes corporações em t odo o m undo est ão usando o m odelo e que, com o pesquisador, est á t rabalhando num soft ware para aj udar as em presas a im plem ent arem o conceit o9.

Cont udo, no Brasil, são poucos os t rabalhos cient íficos j á desenvolvidos sobre o t em a. Nos últ im os dois anos, nenhum art igo foi publicado nos principais periódicos nacionais, com o a Revist a de Adm inist ração de Em presas da Fundação Get úlio Vargas – RAE - e a Revist a de Adm inist ração da Universidade de São Paulo - RAUSP. Apenas um t rabalho const a nos Anais do Encont ro Nacional da Associação Nacional dos Program as de Pós Graduação em Adm inist ração -ENANPAD –, no m esm o período.

A preocupação com a avaliação da produt ividade – ou ret orno do esforço de

m arket ing - e com m ét ricas em m arket ing, sint et izados no valor do client e, é t ão

im port ant e para os grandes líderes de m ercado na at ualidade que esses t em as foram eleit os com o t ópicos de alt a prioridade para 2002- 2004 pelo Market ing

Science I nst it ut e ( RUST, LEMON E ZEI THAML, 2002) .

A escolha do set or de t elefonia celular m óvel est á baseada em caract eríst icas im port ant es desse m ercado, que são os seguint es:

• no espect ro global, a indúst ria de t elefonia celular vem experim ent ando um enorm e crescim ent o em t odo o m undo, sem perspect ivas de est abilização para os próxim os anos. No m undo, o m ercado t em apresent ado um crescim ent o superior a 40% ao ano1 0;

8

Dr iv ing cu st om er equ it y foi escr it o por Roland T. Rust , Valar ie A. Zeit ham l e Kat her ine N. Lem on. No Br asil, foi edit ado em 2001, com o t ít ulo O v alor do client e: o m odelo que

est á r efor m ulando a est r at égia cor por at iv a. 9

Mensagem de e- m ail, j an. 2003. 1 0

• o desenvolvim ent o t ecnológico é o principal fat or im pulsionador desse crescim ent o e cont ribui para a redução dos cust os para operadores e consum idores, o que leva à m aior com pet ição na prest ação do serviço;

• no âm bit o brasileiro, a recent e abert ura de m ercado, incluindo processo de privat ização, e novos ent rant es vêm configurar novas form as de com pet ição. O núm ero t ot al de client es cresceu de 15 m ilhões, em 1999, para 35 m ilhões, no prim eiro t rim est re de 2003, sendo 6 m ilhões ent re dezem bro de 2001 a j aneiro de 20031 1;

• o crescim ent o acelerado do núm ero de client es dem anda est rat égias não só de capt ação, m as, sobret udo, de m anut enção dos client es conquist ados;

• a necessidade de elevados invest im ent os em t ecnologia para operar no set or, o que im plica um a fort e exigência de ret orno do capit al invest ido. As em presas do set or de t elecom unicações, com o um t odo, invest iram 70 bilhões de reais no País ent re 1998 e 20021 2;

• a int ensa com unicação com o m ercado por part e das operadoras, incluindo a divulgação de est rat égias de relacionam ent o.

Para o cont ext o em presarial, o est udo poderá cont ribuir com inform ações im port ant es sobre a aplicação do m arket ing de relacionam ent o e do cálculo do valor do client e, num set or bast ant e com pet it ivo, inform ações provavelm ent e ext rapoláveis para out ros set ores de at uação.

Assim , est e est udo est á j ust ificado pela em ergência e im port ância do t em a e pela at rat ividade global do set or escolhido. Do pont o de vist a acadêm ico, est e est udo se j ust ifica pela possibilidade de cont ribuir para o enriquecim ent o do acervo de

1 1

Dados apr esent ados pela Rev ist a Ex am e, de 26 m ar . 2003, p.81- 96 e no sit e da ANATEL ( disponív el em < ht t p: / / w w w . anat el. gov . br / BI BLI OTECA/ PUBLI CAÇÃO/ TECNI CAS/ DEFAULT.ASP> . Acesso em 9 j an. 2003.

1 2

casos brasileiros no âm bit o dos conceit os de valor do client e e de m arket ing de relacionam ent o.

2 A TRAJETÓRI A D O V ALOR: QU ALI D AD E, PROD U TOS E CLI EN TES

Est e capít ulo procura t razer um a evolução hist órica do conceit o de valor, m ost rando o cam inho percorrido pelo conceit o at é chegar ao t em a pesquisado, o valor do client e. Foram ident ificados dois m odelos de valor do client e, o de Rust , Zeit ham l e Lem on ( 2001 e 2002) e o de Blat t berg, Get z e Thom as ( 2001) , que são descrit os e com parados com out ras abordagens ao t em a, o m arket ing cube, desenvolvido por Koslowsky ( 2001) e o ret orno sobre invest im ent o no client e, elaborado por Haym an e Schult z ( 1999) .

2.1 A evolução do conceit o de qualidade e valor do client e

A pesquisa no âm bit o do m arket ing t em buscado, incessant em ent e, ident ificar form as de dem onst rar, quant it at ivam ent e, a eficiência dos program as de

m arket ing, associando- os a algum a m edida financeira. A prim eira iniciat iva nesse

sent ido ocorreu na década de 70, quando professores da Harvard Business School se associaram para form ar o Market ing Science I nst it ut e – MSI - e est abeleceram o Pr ofit I m pact of Market St rat egy- PI MS. Em 1975, foi criado o

St rat egic Planning I nst it ut e para expandir as at ividades do PI MS. O PI MS

Em m eados da década de 80, foi inst it uído o Malcolm Baldrige Nat ional Qualit y

Award, que definiu qualidade da form a m ais com plet a at é ent ão. O m ovim ent o

pela qualidade nos Est ados Unidos, est im ulado pelo PI MS e pelo Malcolm

Baldrige, percorreu, segundo Gale ( 1996) , quat ro est ágios:

1. qualidade com o conform idade - Est ágio ant erior à int rodução do Malcolm , quando a qualidade significava est ar de acordo com o proj et o. Esse est ágio se encerrou rapidam ent e, logo que as em presas perceberam que a qualidade era com parada à concorrência;

2. sat isfação do client e - A part ir de 1987, algum as em presas, lideradas pela Xerox, com preenderam que os program as de qualidade t inham com o finalidade a sat isfação dos client es e com eçaram a falar com eles, para ent ender as suas necessidades e o que seria capaz de a eles agradar;

3. qualidade percebida pelo m ercado versus concorrent es - As m edidas de sat isfação de client es, ent ret ant o, não eram suficient es para at ender aos quesit os do Malcolm , e as em presas direcionaram seus esforços para o est ágio t rês. A sat isfação, sem out ras est rat égias, não era capaz de m ant er o client e, ou sej a, m esm o sat isfeit o, o client e m igrava de em presa. Na prát ica, o est ágio t rês significa que a qualidade só t em sent ido quando o client e a percebe com o superior à dos concorrent es. Houve, ent ão, um a m udança do foco da sat isfação dos client es at uais para vencer os concorrent es, at raindo t ant o client es quant o não- client es do m ercado- alvo;

4. gerenciam ent o do valor do client e - Ao buscar o crescim ent o do valor da em presa, as em presas foram se t ornando convencidas de que a chave era o client e e seu relacionam ent o com a em presa:

O quart o est ágio faz com que as em presas alinhem seus processos int ernos para produzir m ais valor percebido pelo client e e busquem form as de oferecer m ais benefícios de longo prazo a acionist as, client es e sociedade ( GALE, 1996) . Percebe- se que as em presas vão m udando seu foco da qualidade int rínseca dos produt os para um a qualidade que sej a percebida pelo m ercado - e não apenas pelos client es at uais - , que gere sat isfação dos client es e que produza result ados financeiros at rat ivos para seus públicos.

Em bora os est udos at é a década de 90 j á dem onst rassem a im port ância do gerenciam ent o do valor do client e, o foco das pesquisas est ava na relação ent re qualidade, sat isfação e lucrat ividade ( ZEI THAML, BERRY E PARASURAMAN, 1996) . Os indicadores do PI MS e do Prêm io Malcolm Baldrige im pulsionavam as em presas à m ensuração dos lucros versus est rat égias de m arket ing, m as não havia, at é ent ão, um a m edida efet iva da eficiência das est rat égias. Foi em 1996 que o conceit o de valor do client e foi sist em at izado por Robert Blat t berg e John Deight on1 3. Os aut ores preconizaram que as em presas precisavam qualificar seus client es, inserindo- os em um a t ipologia m ais adequada aos seus negócios, ou sej a, dividir a m assa de client es em lucrat ivos e não lucrat ivos. No art igo, os aut ores buscaram derrubar dois m it os organizacionais im port ant es: o de que as em presas devem ret er 100% de seus client es e o de que m axim izar a ret enção é sinônim o de m axim ização dos lucros. Reichheld e Sasser ( 1990) dem onst raram a im port ância da m áxim a ret enção de client es, com o que eles cham aram de zero

defect ions, m as não havia, na época, m enções a que t ipo de client e ret er.

Blat t berg e Deight on ( 1996) m ost raram que a ret enção deve ser perseguida sim , m as desde que focalizada nos client es cert os. Para isso, é preciso ident ificar a lucrat ividade de cada client e. O parâm et ro para avaliar essa lucrat ividade é o valor do client e.

1 3

2. 2 O conceit o de valor do client e

Segundo Rust , Zeit ham l e Lem on ( 2001, p.16) , o valor de longo prazo da em presa é det erm inado, em grande part e, pelo valor do relacionam ent o da em presa com seus client es: o valor do client e ( cust om er equit y) .

Valor do client e de um a em pr esa é o t ot al dos v alor es de consum o do client e ao longo de sua v ida de consum o, naquela em pr esa. Em out r as palav r as, dev em os per ceber esse v alor não só em t er m os da at ual lucr at iv idade que est e client e nos pr opor ciona, m as t am bém com r elação ao flux o líquido descont ado de cont r ibuição que a em pr esa ir á r eceber dele ao longo do t em po de t oda a sua v ida út il de consum o. Essa som a dá o v alor t ot al dos client es da em pr esa, que cham am os de Valor do Client e.

Esse conceit o im plica um a m udança na visão da origem da lucrat ividade em presarial. A cont abilidade t radicional afere lucros baseada no que Rust , Zeit ham l e Lem on ( 2001) cham am de Paradigm a do Produt o Lucrat ivo1 4, que envolve quat ro passos. O prim eiro passo é m edir a lucrat ividade dos produt os da em presa. Em seguida, det erm ina- se um nível aceit ável de lucrat ividade. Diant e desse nível est abelecido de lucrat ividade, podem - se elim inar os produt os que não sat isfazem o lim iar de lucrat ividade. O últ im o passo consist e em volt ar ao prim eiro e repet ir, quant as vezes a em presa considerar necessário. Com isso, a em presa t eria, em sua cart eira, apenas produt os lucrat ivos, porque elim ina aqueles que não são, de form a senão cont ínua, pelo m enos periódica. A fórm ula parece lógica, m as não é bem assim que as coisas acont ecem .

O raciocínio dos defensores da elim inação dos produt os não lucrat ivos é de que ela deveria m elhorar a lucrat ividade da em presa, fazendo com que os recursos

1 4

fossem canalizados para os produt os de m elhor ret orno e com que t odos os indicadores financeiros da em presa ( ret orno sobre capit al, ret orno sobre at ivos, lucro líquido et c.) cresçam à m edida que ela se t orna cada vez m ais bem -sucedida. I sso funcionaria se os client es com prassem apenas um produt o por vez. Ent ret ant o, a elim inação dos produt os não lucrat ivos pode levar consigo os bons client es, que deixam de adquirir os produt os lucrat ivos porque a em presa não lhes oferece um pacot e com plet o ( lucrat ivos+ não lucrat ivos, para a em presa, e, para o client e, um a solução int egrada) . Ocorre a cham ada espiral da m ort e: elim inam - se produt os não lucrat ivos, perdem - se client es que com pravam não só os não lucrat ivos, m as t am bém out ros produt os da em presa que, após a saída desses client es, passam a não dar lucro e devem ser elim inados, perdendo-se m ais client es e, assim , sucessivam ent e at é a m ort e da em presa ( RUST, ZEI THAML E LEMON, 2001) .

Os aut ores recom endam um a análise baseada em grupos de produt os, direcionados a client es específicos. Um exem plo seria a elim inação de algum as m arcas de t int ura capilar, que apresent am baixo volum e de vendas e, por isso, baixa lucrat ividade, realizada por um varej ist a especializado em salões de beleza. Ret irando as m arcas não lucrat ivas de suas gôndolas, o varej ist a afast ou cabeleireiras que não só adquiriam aquelas t int uras, m as t am bém secadores de cabelo, escovas, out ras m arcas de t int ura, esm alt es, enfim , produt os para exercício de sua profissão, vários deles m uit o lucrat ivos para o varej ist a. As client es preferiram com prar em out ra loj a, porque o volum e de com pras lhes garant e prazos de pagam ent o. Com prar em várias loj as, para elas, não é int eressant e t am bém porque dem anda m uit o t em po. Aqueles produt os, ant es lucrat ivos, t iveram drást ica redução no volum e vendido, levando- os ao m esm o nível da t int ura capilar elim inada no início do processo. A quest ão do varej ist a agora é: ele deve elim inar t odos esses ou t razer de volt a a t int ura elim inada? A figura 1 exem plifica a espiral da m ort e.

Figura 1- A espiral da m ort e

Font e - RUST, ZEI THAML E LEMON, 2001, p. 31.

Diant e da gravidade da espiral da m ort e, Rust , Zeit ham l e Lem on ( 2001) elaboraram um rot eiro para que as em presas avaliem as suas decisões de ret enção de produt os. Os aut ores advert em para o risco da adoção da lucrat ividade isolada de produt os com o único crit ério ut ilizado nas decisões de ret enção ou elim inação. Segundo eles, sist em as de inform ação com post os por dados int ernos sobre os client es e ent revist as com os m esm os são um a form a de se det erm inar as int erdependências ent re produt os. Conhecendo- se o hist órico de com pras de cada client e, é possível conhecer grupos de produt os adquiridos pelo m esm o client e e, ent ão, det erm inar a lucrat ividade por client e e não apenas por produt o.

A idéia de enxergar o client e com o um a unidade financeira foi bast ant e enfat izada por Blat t berg e Deight on, em 1996, quando afirm aram que as em presas devem buscar um equilíbrio ent re a aquisição de novos client es e a ret enção dos client es at uais e que, para encont rar esse pont o ót im o, é necessário ut ilizar o conceit o de valor do client e, específico para cada em presa. O pont o alm ej ado é aquele no qual o valor do client e at inge seu m áx im o, ou sej a, a m áxim a diferença ent re a receit a por ele proporcionada em det erm inado período de t em po e os cust os para sua aquisição e ret enção. Os aut ores apresent am um a ferram ent a cham ada decision calculus1 5 – para const ruir um

m odelo de relacionam ent o ent re duas curvas: a de cust os de aquisição e a de cust os de ret enção de client es. A ferram ent a consist e em dividir um grande problem a em várias pequenas quest ões, elem ent os m ais sim ples que, depois de analisados, aj udarão a responder a grande quest ão colocada ( nesse caso, o pont o em que o valor do client e at inge seu m áxim o) . Para const ruir a curva de cust os de aquisição, é necessário conhecer dois pont os: o nível de aquisição at ual de client es e o nível m áxim o de client es que se poderá adquirir em det erm inado período de t em po. Em seguida, deve- se responder à quest ão: quant o se gast a para at rair um novo client e? Essas inform ações perm it em calcular o núm ero ideal de client es a serem adquiridos. O est udo m ost ra que o valor do client e no seu prim eiro ano de relacionam ent o com a em presa depende m uit o do cust o de aquisição. Por isso, é t ão im port ant e avaliar o valor do client e no longo prazo, principalm ent e nos casos em que o cust o de aquisição é m uit o elevado. Tant o os cust os de aquisição quant o os de ret enção variam segundo as caract eríst icas de cada m ercado – seu est ágio de m at uridade, de com pet ição, a nat ureza dos benefícios ofert ados aos client es dent re out ros.

Para a curva de ret enção, as pergunt as são sem elhant es: quant o a em presa gast a para ret er client es? Quant os client es ela consegue ret er por período? Dividindo os gast os com a ret enção pelo núm ero de client es ret idos, obt ém - se o valor de ret enção de um client e e se pode est im ar o núm ero adequado de client es a serem ret idos.

1 5

As duas curvas podem ser ut ilizadas para conhecer a t axa de respost a de cada t ipo de client e aos invest im ent os em aquisição e em ret enção e, dessa form a, ident ificar client es lucrat ivos e não lucrat ivos, orient ando os invest im ent os da em presa por t ipo de client e.

Da m esm a form a, Rust , Zeit ham l e Lem on ( 2001) e Mit t al ( 2001) consideram que as em presas devem se m over de um a perspect iva de valor de m arca1 6 para a de valor de client e. O problem a com o valor de m arca, segundo esses aut ores, é que ela é lim it adora ao prom over o foco na lucrat ividade em nível do produt o. Em vez disso, eles argum ent am que, no cont ext o da nova econom ia, m ais e m ais em presas est ão vendendo serviços e não produt os. I sso significa que o foco est á se m ovendo para o m odelo relacional ( em vez de t ransacional) para com os client es. Assim , as em presas de serviços, com o bancos, por exem plo, est ão se em penhando em m ant er os client es, m ais do que em at raí- los, concent rando- se m ais nos client es do que nas m arcas. Esse argum ent o sugere que o valor da em presa est á principalm ent e no valor dos seus client es e não nas suas m arcas isoladam ent e.

Gurau e Ranchhod ( 2002) corroboram a idéia, dizendo que m uit as em presas t êm alcançado o sucesso em seus negócios por m eio do uso de processos avançados e t ecnologia e porque t êm m udado seu foco de cent rado no produt o para cent rado no client e. Blat t berg e Deight on ( 1996, p.143) resum em a im port ância do valor do client e em relação ao valor da m arca, dizendo que “ m arcas não criam riqueza, client es sim [ ...] Marcas nunca são m ais im port ant es do que os client es que elas at ingem .1 7

Em bora sem elhant es, os m odelos de valor do client e apresent ados por Blat t berg, Get z e Thom as ( 2001) e por Rust , Zeit ham l e Lem on ( 2001) diferem nos elem ent os considerados para calcular o valor do client e. Em 2002, Roland Rust , Kat herine Lem on e Valarie Zeit ham l avançam ainda m ais no aprim oram ent o de

1 6

Par a os aut or es, v alor de m ar ca é a av aliação subj et iv a e int angív el da m ar ca pelos client es, além e acim a do seu v alor per cebido de for m a obj et iv a.

1 7

seu m odelo, incluindo alt ernat ivas não cont em pladas em 2001. As grandes diferenças ent re os m odelos serão apresent adas a seguir.

2.3 O m odelo de Blat t berg, Get z e Thom as

Em 2001, Robert Blat t berg, Gar y Get z e Jacquelyn Thom as apresent aram um m odelo de valor do client e que reúne os aspect os ant eriorm ent e abordados em seus art igos. Para eles, valor do client e é um sist em a de m arket ing dinâm ico e int erat ivo, que usa t écnicas de valoração financeira e dados sobre consum idores para ot im izar a aquisição, a ret enção de client es e a venda adicional de produt os ( add- on selling) aos seus client es e para m axim izar o valor do client e ao longo de seu ciclo de relacionam ent o com a em presa. Os aut ores defendem a idéia de que o valor do client e é m ais do que um sim ples m ét odo para se calcular o valor de relacionam ent o com os client es. É um sist em a t ot al de m arket ing que requer a int egração das est rat égias gerenciais.

Os aut ores afirm am que a abordagem t radicional do m arket ing gira em t orno do que eles cham am de Segm ent at ion, Target ing and Posit ioning – STP – segm ent ação, definição do público- alvo e posicionam ent o - e que o valor do client e é dirigido por um m odelo diferent e, o Acquisit ion, Ret ent ion and Add- on

selling – ARA – aquisição, ret enção e vendas adicionais. Para eles, exist e um a

sej am at rat ivas. O valor do client e, nessa visão, ant ecede a aplicação dos crit érios de segm ent ação e posicionam ent o.

O conceit o de Robert Blat t berg, Gar y Get z e Jacquelyn Thom as ( 2001) depende de quat ro pont os fundam ent ais: gerenciar o ciclo de vida do client e, explorar o poder dos bancos de dados, quant ificar precisam ent e o valor do client e e ot im izar o m ix de aquisição, ret enção e vendas adicionais. Rust , Lem on e Zeit ham l ( 2002) cham am o m odelo de Blat t berg, Get z e Thom as de Valor do client e em m arket ing diret o, dem onst rando, assim , o grande foco dos aut ores na ut ilização de bancos de dados.

No que se refere ao ciclo de vida do client e com a em presa, os aut ores apresent am quat ro est ágios desse relacionam ent o, que foram est udados em pesquisas sobre lançam ent os de novos produt os e sobre os conceit os de recência ( últ im a com pra) , freqüência ( quant as vezes com pra) e m onet ário ( quant o gast a em cada com pra) e sobre seus relacionam ent os.

2.3.1 Est ágios do ciclo de vida do client e

Os est ágios do ciclo de vida do client e descrit os por Blat t berg, Get z e Thom as ( 2001) são:

cuj o perfil sej a sem elhant e ao dos client es at uais ou àquele definido com o seu público- alvo;

est ágio 2 - Prim eira com pra. O client e que realiza a prim eira com pra encont ra- se num est ágio de baixa ret enção pot encial, porque est á avaliando a em presa. Mesm o que ele est ej a m ais focalizado no produt o ou serviço adquirido e m enos na em presa em si, precisa receber inform ações e perceber boa relação qualidade- preço para cont inuar com prando;

est ágio 3 - Com prador pela segunda vez. Nesse est ágio, o consum idor j á est á m ais inform ado, m as ainda m ant ém a em presa sob observação. Mesm o que desat ent o para a em presa, falhas podem levar à deserção;

est ágio 4 - Client e habit ual. Esse client e repet e a com pra regularm ent e e um a falha não o leva aut om at icam ent e à deserção. Só num caso de renovação de cont rat o de com pra, prest ação de serviços ou aluguel, por exem plo, é que ele avaliará a em presa de form a sist em at izada, porque deverá fazer um a opção de cont inuidade ou não;

abandona a em presa e cont inua com prando o produt o ou serviço de out rem . Nos casos em que o client e abandona t am bém o produt o ou só o produt o, podem exist ir razões que não a insat isfação, com o a supressão da necessidade ( m edicam ent os, equipam ent os e serviços para a saúde, por exem plo) , m udanças de endereço, novos est ágios do ciclo de vida pessoal ou fam iliar dent re out ros.

O valor do client e cresce à m edida que ele vai se t ornando um client e habit ual, e esse deve ser o est ágio m ais longo no seu ciclo de vida com a em presa.

2.3.2 Cálculo do valor do client e e gerenciam ent o do ARA – aquisição, ret enção e vendas adicionais

A figura 2 apresent a a fórm ula para calcular os com ponent es do valor do client e, segundo o m odelo de Blat t berg, Get z e Thom as ( 2001) : o valor de aquisição, o valor de ret enção e o valor das vendas adicionais.

V a lo r d e a q u isiçã o =

( Í n d iceaquisição x Mar g emaquisição) – Cust osaquisição

V a lo r d e r e t e n çã o =

1_________ x Mar g em ret enção - Cust osret enção ( 1 - Í n dice ret enção)

V a lor d e v e n d a s a d icion a is =

Í n d icevendas adicionais x

[

1_______ x ( Mar gem vendas adicionais - Cust osvendas adicionais)]

( 1 - Í n dice ret enção)

1 + 2 + 3 = V a lor d o clie n t e ( p or clie n t e )

Figura 2 - Calculando o valor do client e

Font e - Adapt ado de BLATTBERG, GETZ e THOMAS, 2001, p. 132.

2

1

O valor de aquisição de um client e é dado pela diferença ent re o índice de aquisição vezes a m argem de aquisição e os cust os de aquisição.

O valor de ret enção é dado pelo coeficient e de ret enção vezes a m argem de ret enção m enos os cust os de ret enção.

O valor das vendas adicionais é dado pelo índice de vendas adicionais vezes o coeficient e de vendas adicionais vezes a m argem m enos os cust os com as vendas adicionais.

Gerenciam ent o da aquisição

Para gerenciar a aquisição de client es, as em presas podem adot ar um a est rat égia selet iva ou apenas num érica de client es. A seleção pode se dar, por exem plo, na adoção de um canal de vendas direcionado para o perfil escolhido, na configuração de um a ofert a at rat iva apenas para det erm inado público et c. A aquisição num érica focaliza apenas o volum e de client es adquiridos e, não, o seu perfil.

No m odelo de Blat t berg, Get z e Thom as ( 2001) , são apresent adas quat ro regras a serem observadas na aquisição de client es e cinco et apas para sua m ensur ação.

Para m ensurar a aquisição de client es, o m odelo prevê as seguint es et apas:

1 . det erm inar o núm ero de client es pot enciais cont at ados num det erm inado período de um a com plet a cam panha de aquisição;

2 . m edir o cust o de m arket ing e serviços associados aos cont at os e vendas aos client es pot enciais;

3 . det erm inar o núm ero de client es pot enciais que se t ornaram client es;

4 . com put ar a receit a de vendas e a m argem brut a dos client es na sua prim eira com pr a;

5 . com put ar o valor de aquisição do client e: [ ( 4) – ( 2) ] / 3.

Nesse m odelo, são m edidas im port ant es de aquisição de client es: o núm ero de client es adquiridos, o índice de aquisição, o cust o de aquisição, o invest im ent o t ot al em novos client es, o coeficient e ent re cust o de aquisição e valor de aquisição e o coeficient e ent re invest im ent os em novos client es e o t ot al de vendas e lucros.

Gerenciam ent o da ret enção

decorrent es de insat isfação, sej a com a em presa, sej a com o produt o em si. Esse cálculo pode penalizar excessivam ent e a em presa, se não considerar as caract eríst icas específicas do m ercado, com o nos casos de serviços de saúde, em que o abandono significa a sat isfação do client e e, por conseqüência, um boc a-boca favorável. Os aut ores não m encionam essas nuances.

O índice de ret enção de client es pode ser alt erado, increm ent ando- se program as de ret enção, m as as est rat égias de ret enção e de aquisição devem est ar alinhadas. Um a est rat égia m uit o agressiva - preços baixos - na aquisição pode dificult ar a ret enção do client e, porque criou nele um a expect at iva de pequenos desem bolsos e vice- versa.

As m edidas de ret enção apresent adas pelo m odelo são o núm ero de client es at uais, o núm ero de desert ores, o percent ual de deserção, o índice aj ust ado de deserção e o índice aj ust ado de ret enção. O índice de deserção é cham ado, em várias corporações, de churn ou churning, que quer dizer m udança, m igração . A ret enção é calculada com base no churning, ou sej a, a diferença ent re o t ot al de client es e os client es que m igraram para out ra em presa. O churning é um indicador m uit o ut ilizado na t elefonia celular, por exem plo. O percent ual de deserção é dado pelo coeficient e ent re no núm ero de desert ores e o núm ero de

client es. Os índices aj ust ados de deserção e de ret enção

( deserção+ ret enção= 100% ) servem para dim inuir o efeit o da deserção em det erm inados períodos do ciclo de vida do client e com a em presa. Assim , obt ém - se um valor m édio de deserção e não um a m edida pont ual.

Os aut ores são enfát icos quant o à m axim ização da ret enção, afirm ando que o im port ant e é m axim izar o valor do client e e não a ret enção, porque a últ im a pode t er um cust o que não increm ent e o prim eiro.

Gerenciam ent o das vendas adicionais

segundo. Nas vendas com plem ent ares, exist e um a relação ent re os produt os ofert ados e os j á adquiridos pelo client e, enquant o, nas vendas adicionais, essa relação pode ou não exist ir. Nesse caso, a venda de produt os adicionais se refere a produt os e serviços geralm ent e com plem ent ares ( carros e acessórios, seguros, serviços, passagens aéreas e t raslados1 8) e, nas vendas adicionais, podem ser ofert ados produt os e serviços que não se com plem ent em ( vinhos e livros, gasolina e produt os de conveniência, hospedagem em hot éis e em m ot éis1 9) .

Para t er sucesso nas vendas adicionais, a em presa precisa ident ificar os m elhores produt os e serviços para oferecer aos seus client es at uais. Na opinião dos aut ores do m odelo, m uit as em presas falham nesse reconhecim ent o porque não pesquisam adequadam ent e as afinidades que esses client es apresent am em relação a out ros produt os e serviços. O relacionam ent o é considerado por eles com o chave nessa ident ificação de necessidades e ofert a de produt os e serviços adequados.

O valor dos esforços das em presas em vendas adicionais, no m odelo em quest ão, depende de m uit os fat ores, com o, por exem plo: o núm ero de vendas adicionais que a em presa pode econom icam ent e ofert ar por período, a respost a a essas ofert as, a quant idade vendida por período, o cust o de ofert ar t ais produt os e serviços, o t am anho do universo a quem a em presa pode ofert ar e a m argem nos pr odut os ofer t ados.

Os aut ores do m odelo ora apresent ado consideram as vendas adicionais m uit o im port ant es para increm ent ar o valor do client e, m as advert em para o cuidado no seu gerenciam ent o. Segundo eles, esse com ponent e do valor do client e deve ser est rat égico e não t át ico, com o fazem m uit as em presas que apenas oferecem m ais um produt o, num a visão m eram ent e oport unist a. Não se t rat a, na visão deles, de m ais um produt o, m as de um a operação que t em cust o e m argem de cont ribuição que influenciarão no valor t ot al do client e ao longo de seu ciclo de vida com a em presa.

1 8

Ex em plos suger idos pela aut or a da disser t ação. 1 9

2.4 O m odelo de Rust , Zeit ham l e Lem on

O conceit o de valor do client e de Rust , Zeit ham l e Lem on ( 2001) inclui t rês com ponent es: o valor do valor, o valor da m arca e o valor de ret enção.

O valor do valor se refere ao fat o de que os client es baseiam suas escolhas em percepções de valor, que são form adas, principalm ent e, por percepções de qualidade, preço e conveniência. É a com paração im ediat a ent re o que se paga e o que se recebe, em qualquer t ransação: a sensação de sat isfação do desej o ou necessidade.

O valor da m arca se refere à percepção sobre um a m arca que não é explicada pelos at ribut os obj et ivos da em presa. Trat a- se do valor superior que a m arca consegue t ransm it ir ao m ercado, decorrent e de um processo de criação de im agem . Marcas consideradas fort es – m uit o conhecidas, lem bradas e desej adas – podem prat icar preços m ais elevados que a m édia de seus com pet idores, porque o consum idor se dispõe a pagar um pouco m ais por elas2 0.

O valor de ret enção é definido pelos aut ores com o “ a t endência do client e de se apegar à m arca, além e acim a de avaliações obj et ivas e subj et ivas da m esm a” ( RUST, ZEI THAML e LEMON, 2001, p. 65) . O valor de ret enção, port ant o, não pode ser considerado o único fat or que levaria o client e a ret ornar para fut uras com pras, a aum ent ar o valor dessas com pras e a não m igrar para um concorrent e. As suas avaliações obj et ivas da ut ilidade de um a m arca, baseadas nas percepções dos benefícios versus cust os, e subj et iva – int angível - t am bém devem ser levadas em cont a.

2 0

Devido às m et as definidas, de se est udar o conceit o de valor do client e e sua relação com program as de relacionam ent o, o present e t rabalho se concent rará no valor de ret enção, em bora Rust , Zeit ham l e Lem on ( 2001) considerem que os t rês – valor de m arca, valor do valor e valor de ret enção - são im port ant es.

Um desafio dos program as de ret enção de client es é a necessidade de at ender às exigências específicas de cada client e, o que pode significar um a diversidade m uit o grande de benefícios, se o público da em presa for m uit o diversificado. De qualquer form a, os obj et ivos desse t ipo de program a são m axim izar a probabilidade de o client e ret ornar para fut uras com pras, m axim izar o valor dessas fut uras com pras e – ao m esm o t em po – m inim izar a probabilidade de o client e com prar de um concorrent e. Esses obj et ivos parecem por dem ais ousados, principalm ent e se analisados sob a ót ica do conceit o de m igração de valor, propost o por Adrian Slywot zky, em 1983. Esse aut or const at ou que novos concorrent es que com eçavam com o em presas de pequeno port e, est avam roubando os client es m ais valiosos de em presas m ais ant igas. “ O valor m igra de concepções de negócio obsolet as para novas concepções, com m aior capacidade de sat isfazer as prioridades m ais im port ant es do client e” ( SLYWOTZKY, 1997, p.4) . Essa visão im plica um a at ualização perm anent e das concepções de negócio das em presas2 1, t endo suport e no rast ream ent o cont ínuo das m udanças am bient ais. Assim , os program as de ret enção, por si sós, não são capazes de m ant er o client e, se ele não perceber na em presa um valor de valor e de m arca superior. Por out ro lado, o valor de ret enção pode aum ent ar a probabilidade de os m elhores client es perm anecerem na em presa, ent endendo- se com o m elhores, os m ais lucrat ivos.

A criação de um im pact o de ret enção pode acont ecer, por exem plo, quando um a em presa proporciona vant agens adicionais ou cria obst áculos que t ornam m ais cust oso ao client e m udar para um concorrent e. É por m eio da m aior com preensão e de um diálogo perm anent e com os client es que um a em presa

2 1

pode t irar proveit o das oport unidades para sat isfazer necessidades adicionais, t ornando m ais provável que ele faça negócios com ela. Com isso, pode provocar um aum ent o de receit as e at é de ret enção. Nesse caso, o valor de ret enção é ainda m aior se a relação de aprendizado criada ent re a em presa e o client e se t orna t ão im port ant e quant o o fornecim ent o do serviço ou do produt o. Ant es, essas relações de confiança ent re fornecedor e com prador est avam rest rit as a relações de em presa a em presa e ent re profissionais. Rust , Zeit ham l e Lem on ( 2001, p.102) ressalt am o recent e e decisivo papel da t ecnologia no est abelecim ent o dessas relações:

A t ecnologia de bases de dados t or nou esse conhecim ent o possív el par a qualquer em pr esa ou or ganização dispost a a inv est ir t em po e r ecur sos par a colet ar , localizar e ut ilizar as infor m ações r ev eladas pelos client es.

O im pact o de ret enção pode surgir t am bém da recom pensa que um a em presa proporciona a com port am ent os que aum ent em a conexão com a ret enção, sej a via incent ivos m onet ários, t rat am ent o especial ou reconhecim ent o. Os benefícios que o client e associa a um program a de fidelidade, por exem plo, devem ser significat ivam ent e m aiores que os benefícios reais, de form a que ele não se t orne m eram ent e um a form a de prom oção em preço. Além disso, se os client es perceberem que a chance de alcançar sua recom pensa é pequena ou nula, não haverá im pact o de ret enção.

Além disso, as em presas que fornecem cert os t ipos de produt os e serviços em que é necessária um a ação do client e para descont inuar a t ransação ( t ipo clubes de livros, seguros, provedores de I nt ernet , ent re out ros t am bém cham ados de serviços de opção não- posit iva) t êm um a oport unidade específica para criar im pact o de ret enção ( RUST, ZEI THAML e LEMON, 2001) . O client e, nesses casos, deve m anifest ar a sua decisão de descont inuar o relacionam ent o com a em presa, por m eio de um a ação concret a, com o ligação t elefônica, envio de correspondência, com parecim ent o ao escrit ório da em presa. I sso pode parecer difícil ao client e e nos casos em que não pareça, a em presa t em a possibilidade de apresent ar argum ent os para ret ê- lo, no m om ent o do cont at o.

É m uit o im por t ant e com pr eender que a cr iação do v alor de r et enção nem sem pr e é um a quest ão de ofer ecer descont os ou m ilhagem a usuár ios fr eqüent es. Tr at a- se de ent ender o client e e cr iar est r at égias de const r ução de r elacionam ent os que ir ão m ax im izar a pr obabilidade desse client e f idelizar - se f or t em en t e à em pr esa, lev ar ao m áx im o a r eceit a dele obt ida e m inim izar a pr obabilidade de sedução por um concor r ent e ( RUST, ZEI THAML e LEMON, 2001, p. 111) .

2.4.1 O valor do client e por t oda a vida

O valor do client e por t oda a vida – Longt im e Cust om er Value – LTV -, descrit o por Berger e Nasr ( 1998) e am pliado por Rust , Zeit ham l e Lem on ( 2001) pode ser calculado em um a planilha com as seguint es inform ações:

1 . o período de t em po escolhido para a análise; 2 . a t axa de descont o da em presa ( cust o do capit al) ; 3 . o horizont e de planej am ent o da em presa;

4 . a freqüência de com pra do client e em cada período na cat egoria de produt os;

7 . as probabilidades est im adas do client e de escolher cada m arca na próxim a com pra.

A part ir das duas últ im as inform ações cit adas, const rói- se um a m at riz de m udança. Daí se obt ém a part icipação na cart eira do client e, ou sej a, a porcent agem esperada de negócios com esse client e, para as m arcas oferecidas. O LTV encont rado corresponde ao

t ot al, at r av és de t odos os per íodos fut ur os, da sua cont r ibuição par a o lucr o em cada um dos per íodos. Os per íodos fut ur os são descont ados par a r eflet ir o fat o de a r enda fut ur a v aler m enos que a at ual. Par a ser o m ais pr eciso possív el, o cálculo do v alor par a t oda a v ida dev e incluir a possibilidade de client es cor r ent es poder em m udar par a um concor r ent e, m as v olt ar em algum pont o do fut ur o ( RUST, ZEI THAML e LEMON, 2001, p. 48) .

Rust , Zeit ham l e Lem on ( 2001, apêndice 3.1) apresent am a fórm ula para obt enção do valor para t oda a vida do client e, que t raduz o esforço desses pesquisadores no desenvolvim ent o de um a m ét rica que incluísse t odos os fat ores considerados relevant es na det erm inação do valor do client e. Em bora a fórm ula não apresent e inovações em relação às ant eriorm ent e desenvolvidas, os aut ores incluíram procedim ent os prelim inares ao seu cálculo, que ainda não t inham sido cont em plados. Dent re eles, o ir e vir dos client es e out ros fat ores que serão m elhor discut idos no t ópico 2.4.4 dest a dissert ação, que t rat a da im plem ent ação do m odelo dos aut or es.

Um a v ez conhecida a par t icipação pr oj et ada da m ar ca par a um det er m inado client e, além dos dados list ados [ . . . ] é fácil est im ar o v alor par a t oda a v ida desse client e – LTV. Se LVi é o valor para t oda a v ida do client e, i,t indica o per íodo de t em po, T é a ex t ensão do hor izont e de planej am ent o, d é o fat or de descont o, Fit é a fr eqüência esper ada de com pr a, pelo client e i, na cat egor ia do pr odut o por per íodo t , Sit é a par t icipação esper ada da car t eir a do client e i par a essa m ar ca no per íodo t e πi t é a m édia de cont r ibuição de um a com pr a pelo indiv íduo i no per íodo t , podem os est im ar o v alor por t oda a v ida com o sendo:

Valor para t oda a vida =

Σ

[ ( 1+ d)

- tF

itS

itπ

it]

t = 0

Com o alt er nat iv a, podem os t er infor m ações a r espeit o da r eceit a por per íodo ( Ri t) e a m ar gem de cont r ibuição ( Mi t) . Nest e caso, a fór m ula ser á:

Valor para t oda a vida =

Σ

[ ( 1+ d)

- tRit

Sit

M

it]

t = 0

Em bora aparent em ent e sim ples, o cálculo do LTV requer m uit o cuidado. Dowling e Uncles ( 1997) acredit am que, em bora várias corporações est ej am em penhadas em calcular o valor do client e ao longo do t em po, o processo é com plexo e caro. Bacuvier et al. ( 2001) advert em para o fat o de que t odo fluxo de caixa envolvido no processo deve ser ident ificado e m edido de form a bast ant e det alhada, e a alocação para cada client e ou grupo de client es deve ser m uit o precisa. Marlin ( 2001) chega a dizer que calcular o LTV, para m uit as organizações, est á pert o do im possível, dada a est rut ura de alocação de cust os a produt os e serviços de form a global, o que dificult a o raciocínio cent rado no client e.

Segundo Am bler ( 2002) , grandes em presas vêm calculando a lucrat ividade do client e, sej a individualm ent e ou por segm ent os, há pelo m enos t rint a anos. O que o novo conceit o t raz de novidade é a possibilidade de det erm inar a lucrat ividade de cada client e baseada no seu relacionam ent o ao longo do t em po com a em presa, por m eio do Valor At ual Líquido – VAL - dos fluxos de caixa fut uros. Os recursos devem ser alocados proporcionalm ent e ao LTV do client e.

T

O prim eiro desafio é definir a unidade do client e, se é um indivíduo, um a cont a, um a em presa ou um endereço de negócios. Um segundo é reunir, em um a única base de dados, as inform ações de cada client e, para que ele sej a reconhecido t odas as vezes que cont at ar a em presa ( GURAU E RANCHHOD, 2002) .

Para Wilem an ( 1999) , LTV é um a m edida gerencial chave em alguns dos set ores que m ais crescem at ualm ent e na econom ia, part icularm ent e na área das t elecom unicações e de com ércio elet rônico. Por exem plo, esse t ipo de análise do valor do client e perm it e que se avaliem os possíveis ret ornos do invest im ent o feit os pelas operadoras de t elefonia celular, quando se sabe que essas em presas est ão invest indo bilhões em inst alação de redes e na aquisição de client es. Com um a vant agem adicional: proporciona indicações prévias de quais com pet idores est ão vencendo a concorrência e onde.

Wilem an ( 1999) cit a o exem plo de duas em presas brit ânicas a Orange e a Vodafone para j ust ificar sua argum ent ação. As duas em presas apresent am prat icam ent e os m esm os cust os de aquisição de assinant es, e sua fat ia de novos client es é sim ilar. Porém , a lucrat ividade m édia por client e e o grau de ret enção da Orange t êm sido m aior e, por isso, seu valor por assinant e é 40% m aior.

Rust , Zeit ham l e Lem on ( 2001) defendem a ut ilização do conceit o de valor do client e com os seguint es argum ent os:

2 . o m onit oram ent o das receit as ao longo do t em po é um bom com eço, m as pode ser enganoso com relação ao valor do client e. Alguns t ipos de t ransações são reconhecidam ent e de m argens baixas ou at é deficit árias ao passo que out ras produzem m argens m uit o m ais alt as. I sso quer dizer que um client e que cria grandes m argens por m eio de t ransações de m argens m uit o baixas pode ser m uit o m enos valioso que um client e que cria um a receit a m enor com at ividades de alt as m argens;

3 . os crit érios de rat eio de cust os indiret os t ornam difícil o cálculo da lucrat ividade individual dos client es. A cont ribuição para o lucro, definida com o a diferença ent re as receit as geradas pelo client e e os cust os diret os para at endê- lo, é um a boa alt ernat iva para o problem a do cálculo da lucrat ividade, m as não é adequada para calcular o LTV, devido à nat ureza inconst ant e dos client es. Os client es vêm e vão, podem ser lucrat ivos em det erm inado m om ent o e, depois, deixar a em presa. É preciso um m ecanism o para capt ar esse m ovim ent o. O LTV propost o por Rust , Lem on e Zeit ham l ( 2002) é, segundo os aut ores, o prim eiro m odelo a incluir os m ovim ent os do client e no seu cálculo.

O LTV é um conceit o que gera m uit as cont rovérsias ent re os especialist as em negócios. Alguns o consideram um a ficção elaborada de precisão presum ida ( JACKSON, 1992) , enquant o out ros analist as declaram que as em presas devem abandonar o conceit o de valor de longo prazo e se concent rar nos client es at uais ( AMBLER, 2001) . Esse m esm o aut or, um ano m ais t arde, crit ica o LTV dizendo que se t rat a de um lam pej o do óbvio: client es vivos são m ais lucrat ivos do que client es m ort os. E coloca em quest ão a real cont ribuição do m ét odo.