ADRIANA CRISTINA PEREIRA

A RESPONSABILIDADE DO SETOR BANCÁRIO NA CONCESSÃO DO CRÉDITO

A RESPONSABILIDADE DO SETOR BANCÁRIO NA CONCESSÃO DO CRÉDITO

Dissertação apresentada ao Programa de Pós-Graduação em Direito Político e Econômico da Universidade Presbiteriana Mackenzie, como requisito à obtenção do título de Mestre.

Orientador: Prof. Dr. Fabiano Dolenc Del Masso

Responsabilidade do setor bancário na concessão do crédito. / Adriana Cristina Pereira. – 2014.

116 f. ; 30 cm

Dissertação (Mestrado em Direito Político e Econômico) – Universidade Presbiteriana Mackenzie, São Paulo, 2014.

Orientador: Fabiano Dolenc Del Masso Bibliografia: f. 109-116

1. Crédito 2. Riscos 3.Responsabilidade 4. Boa-fé I. Título

A RESPONSABILIDADE DO SETOR BANCÁRIO NA CONCESSÃO DO CRÉDITO

Dissertação apresentada ao Programa de Pós-Graduação em Direito Político e Econômico da Universidade Presbiteriana Mackenzie, como requisito à obtenção do título de Mestre.

Nota: ___________

Banca Examinadora:

1. _______________________ __________________ Orientador Prof. Dr. Fabiano Dolenc Del Masso Assinatura 2. ______________________ __________________

Examinador (a) 1 Assinatura

3. ______________________ __________________

Examinador (a) 2 Assinatura

Ao meu Orientador Prof. Dr. FABIANO DOLENC DEL MASSO, pelo companheirismo, orientação e dedicação.

Ao RENATO DE MORAES SANTIAGO, que desde o início esteve presente dando a força e apoio, por me ajudar nas horas mais difíceis e impossíveis, quando nada parecia dar certo.

À SOLANGE MARIA JOSÉ, pela pessoa incrível que é, companheira, leal, competente, que tanto me auxiliou para que tudo isso fosse possível.

Ao MAXWELL BORGES DE MOURA VIEIRA, pela amizade, parceria, cumplicidade, confiança e por continuamente incentivar meus estudos e por acreditar, sempre, que seria possível.

Ao ARGEMIRO SEVERIANO SILVA, pela parceria, por partilhar das aflições e dificuldades nessa conquista e pela amizade sempre presente.

Ao JOHANN NOGUEIRA DANTAS, pelo companheirismo, cumplicidade, parceria, pelo incentivo contínuo ao crescimento da minha pessoa e pela amizade e auxílio sempre presentes.

À FATIMA LEMOS, pela pessoa maravilhosa que é, pela constante amizade, apoio e por sempre dar o apoio necessário.

Ao DR. JOSÉ BOSCHIEIRO, pela sua competência, experiência, carinho e amizade.

desigualmente seres desiguais.”

RUI BARBOSA

Já há seis anos, na busca pelo aquecimento da economia, o Estado e as instituições financeiras têm incentivado a concessão do crédito para os consumidores de todas as classes econômicas que, ávidos por ingressar no mercado de consumo, foram induzidos pela oferta de empréstimos, cartões de crédito e cheques especiais. Assim, o endividamento das famílias tem crescido paulatinamente e, nessa esteira, tem aumentado a taxa de inadimplência. Nesse sentido, o presente trabalho tem por objetivo verificar a responsabilidade das instituições financeiras no tocante à inadimplência, pelo fato de ofertarem crédito de modo irrestrito e facilitado, estimulando o consumidor a consumir cada vez mais, assumindo dívidas enormes, muitas vezes impagáveis. A escolha deste tema baseia-se na importância do mesmo, em face do risco do crédito irrestrito e do crescente endividamento do consumidor, além da atualidade do assunto nos últimos anos. O crescimento da oferta abusiva do crédito, a falta de análise dos riscos por parte das instituições financeiras, a falta de informação no tocante às cláusulas contratuais (juros, taxas, valor total do empréstimo), levaram os consumidores a consumir e se endividar cada vez mais. Assim, com fulcro nestes ditames e baseado nos princípios norteadores da Constituição Federal, há que se destacar a responsabilidade do setor bancário neste assunto, vez que o consumidor não pode é o único responsável pela tomada do crédito e adimplemento desta obrigação.

In search of the upturn in the economy, six years ago the State and the financial institutions have encouraged the granting of credit to consumers from all economic classes, eager to enter the consumer Market they have been induced by the loan offers, credit cards and overdrafts. Thus, household debts have grown steadily and, consequently, default rate has increased. In this sense, the present work aims to determine the liability of financial institutions regarding the default because they offer easy credit in an unrestricted manner, stimulating the consumer to consume increasingly to take on huge debts which often become unpayable. The choice of this theme is based on the importance of itself, given the risk of unrestricted credit and rising consumer debt, beyond the actuality of the topic in recent years. The growth of the supply of abusive credit, lack of risk analysis by financial institutions, the lack of information with regard to contractual terms ( interest rate , loan amount ) , led consumers to consume and borrow even more . So based on these dictates and on the guiding principles of the Federal Constitution, we must highlight the responsibility of the banking sector in this matter, since the consumer cannot be solely responsible for taking the credit and also for the default rate of this obligation

Gráfico 1: Indicador Serasa Experian de Inadimplência do Consumidor ...27

Gráfico 2: Indicador Serasa Experian de Demanda do Consumidor por Crédito – Distribuição por Classe de Renda ...30

ABECS – Associação Brasileira das Empresas de Cartões de Créditos e Serviços

BACEN – Banco Central do Brasil BC - Banco Central

CC – Código Civil

CDC – Código de Defesa do Consumidor CF – Constituição Federal

CNC - Confederação Nacional do Comércio

CONSIF - Confederação Nacional das Instituições Financeiras CPF – Cadastro de Pessoas Físicas

IBEDEC - Instituto Brasileiro de Estudo e Defesa das Relações de Consumo IOF – Imposto sobre Operações Financeiras

IQC – Indicador de Qualidade de Crédito

PEIC - Pesquisa de Endividamento e Inadimplência do Consumidor PIB – Produto Interno Bruto

PLC – Projeto de Lei Complementar PLS – Projeto de Lei do Senado

INTRODUÇÃO ...13

CAPÍTULO 1. O SETOR BANCÁRIO E A CONCESSÃO DE CRÉDITO ...20

1.1. Estrutura do setor bancário no Brasil ...20

1.2. Aspectos macroeconômicos do crédito ...25

1.2.1. Crédito, Consumo, Inadimplência e Crescimento Econômico ...25

1.2.2. PIB e o Crédito ...37

1.2.3. Formação dos Juros ...39

CAPÍTULO 2. AS RELAÇÕES DE CONSUMO E A POTENCIALIDADE DA TOMADA DE CRÉDITO PELO CONSUMIDOR ...42

2.1. A Constituição Federal, os direitos e a concessão de crédito ...44

2.2. Relações de consumo e o princípio da boa-fé ...56

2.2.1. A proteção jurídica do consumidor e seus direitos ...81

2.2.2. A autonomia da vontade na decisão de contratar ...87

CAPÍTULO 3. A RESPONSABILIDADE CIVIL ...91

3.1. Fatores e a responsabilidade do setor bancário na análise do risco ...94

3.2. Responsabilidade civil por inadimplemento nos contratos bancários ...97

CONCLUSÃO ...100

INTRODUÇÃO

A fim de abordar o assunto da responsabilidade dos bancos na oferta do crédito aos consumidores, imprescindível se faz compreender como se estabelecem as relações de crédito e se efetivam as análises de risco, fatores que implicam diretamente nos percentuais a serem cobrados a título de juros.

A questão aparentemente simples e de fácil solução tem tomado a agenda de grandes instituições financeiras; não raras as vezes, escuta-se falar que o consumidor é o único responsável pelo crédito que toma. No entanto, a relação se trava entre múltiplos atores, coadjuvantes, pessoas detentoras de informações e de poderes econômicos diferentes que, ao final, desencadeiam uma série de incertezas, culminando em inadimplências.

Nos últimos tempos, é notório o estímulo e o crescimento na concessão do crédito para todas as classes econômicas de consumidores que propulsionaram a economia, possibilitando um crescimento, não apenas do mercado, dos setores econômicos, como também de uma grande camada da sociedade.

O Estado, preocupado em garantir um aquecimento do consumo e, consequentemente, da economia, incentivou a oferta do crédito; com um marketing agressivo, prazos maiores e com taxas de juros mais baixas do que as usualmente praticadas e o crescimento da tomada de empréstimos foi inevitável.

Os jornais de grande circulação, como o Estado de São Paulo e a Folha de São Paulo, noticiavam o crescente número de pessoas que tomavam empréstimos para dar vazão ao seu sonho de consumo; as vendas dispararam e a economia se aquecia. Crescimento esse inclusive no tocante aos empréstimos consignados, o que levou grande parte dos aposentados a se endividarem, seduzidos pelos anúncios amplamente divulgados pelos bancos, principalmente os públicos federais, como é o caso da Caixa Econômica Federal.

Para exemplificar, é possível citar o assunto do cartão de crédito que desde 2004 tem ocupado a agenda dos diretores de crédito dos grandes bancos, quando, em virtude da crise ocorrida em 2008, estes ávidos na conquista da “nova classe média” 1, colocaram verdadeiros “exércitos” nas ruas para concretizar seu objetivo. Contudo, em 2009, as instituições financeiras e o Banco Central já estavam receosos que o crescimento gerado na indústria e no mercado virasse inadimplência.2

Tal fato ficou visível a partir dos resultados da 5º edição anual3, que tratou sobre o mercado de cartões. Esse evento desenvolvido pelo Instituto Datafolha foi encomendado pela ABECS - Associação Brasileira das Empresas de Cartões de Crédito e Serviços. Esse estudo desenvolvido revelou, principalmente, que a posse de cartões de débito, de crédito e de rede de lojas teve um aumento, passando de 68% em 2008 para 75% em 2012.

Abaixo, o quadro 1 apresenta a evolução anual dos gastos (Brasil) com cartões de débito e crédito entre os anos de 2007 e 2013.

Quadro 1: Evolução anual dos gastos (Brasil) com cartões de débito e crédito – 2007 a 20134

NAKAGAWA, Fernando. Bancos temem estouro em cartões de crédito. In: Jornal Estado de São

Paulo, Caderno Economia, 25.set.2011, p. B6.

PEREIRA, Luiz Carlos Bresser. A crise financeira de 2008. Disponível em

http://www.scielo.br/scielo.php?pid=S0101-31572009000100008&script=sci_arttext. Acesso em:

20.abr.2013.

Relatório desenvolvido pelo Banco Central do Brasil.

Como é possível verificar a partir do quadro acima, houve um enorme crescimento, tanto em termos de transações, como de faturamento. As transações saltaram de 2007 de R$ 3.685.233 para R$ 9.160.152 em 2013; e o faturamento de R$ 266.298 para R$ 846.748,20 em 2013.

O estímulo à popularização do crédito e o incentivo ao consumo foram frutos de uma política de governo baseada no consumo, que começou no governo Lula, em 2008, e foi reforçada com os inúmeros incentivos governamentais na redução temporária de impostos para compra de carros, eletrodomésticos, materiais para construção, entre outros.

Desde a crise de 2008, brasileiros nunca tiveram tantas dívidas em atraso nos bancos. A fim de explicitar isso, Cavalcanti faz uma análise do crédito no Brasil:

Dívidas vencidas há mais de três meses estão assustando o Banco Central e levando o Sistema Financeiro a reservar cerca de R$ 98 bilhões no caixa para cobrir eventuais prejuízos. Nos cartões de crédito, atrasos no pagamento das faturas já superam o índice de 25%. Depois que o Banco Central aumentou a Taxa de Juros Selic para quase 13% anuais, os bancos estão reduzindo facilidades a seus clientes. As famílias já começam a colocar um freio no ritmo de consumo, conforme indicaram os últimos dados do Produto Interno Bruto (PIB) divulgado pelo IBGE na última sexta-feira (03.06.11). No total, consumidores e empresas já devem aos bancos e financeiras um total de R$ 59 bilhões em prestações vencidas há mais de três meses, maior valor desde fevereiro de 2010 5.

O aumento no índice na falta de pagamento das pessoas físicas fez com que o setor bancário fosse mais rigoroso no momento da oferta de crédito, aplicando prazos menores, juros maiores e exigindo mais requisitos para a liberação do empréstimo.

Contudo, o endividamento das famílias tem crescido, mesmo após essas medidas. Segundo estudo elaborado pela Pesquisa de Endividamento e Inadimplência do Consumidor – PEIC, em maio de 2013 o percentual do endividamento familiar chegou a 64,3%, dívidas essas contraídas com cheque

CAVALCANTI, Roberto Jorge Ramalho. As cobranças exorbitantes, extorsivas e abusivas por parte

de Bancos e Operadoras de Cartão de Crédito ao consumidor final. Disponível em

especial, cheque pré-datado, cartão de crédito, empréstimo pessoal, carnê de loja, prestação de carro e seguro. Esse percentual em maio de 2012 era de 55,9%6.

Quanto à inadimplência, pesquisa elaborada pela Confederação Nacional do Comércio – CNC verificou que a grande procura pelo crédito teve como conseqüência um calote de R$ 44,2 bilhões em bancos, financeiras e no cartão de crédito em 2012, sendo que em 2010 o total da inadimplência era de R$ 23,7 bilhões7.

O País teve um crescimento de 7,5% do Produto Interno Bruto (PIB)8 em 2010; 2,7% em 2011, apenas 1% em 2012 e 2,3% em 2013.

O mesmo fato é visto de forma pragmática pelos bancos que afirmam que a inadimplência é o custo por transformar em clientes 36,2 milhões de pessoas que abriram conta em bancos entre 2002 e 2011; para eles foi o preço a pagar pela bancarização 9.

Entretanto, como bem apontavam os jornais de ampla circulação como o Estado de São Paulo e a Folha de São Paulo, o crédito trazia sintomas e tanto os bancos, como as lojas empreendiam esforços para renegociar dívidas de inadimplentes, já que grande partes de suas rendas familiares já se encontravam comprometidas com dívidas.

Segundo Tulio Maciel, chefe do departamento econômico do Banco Central, em maio de 2012, ocorreu o maior índice de inadimplência desde 2000; as operações refletiam um atraso de mais de três meses; os cartões de crédito tiveram um aumento no índice de inadimplência de 29,5%, as empresas de 20%, o

VILLELA, Flavia. Aumenta número de famílias endividadas em maio, mas inadimplência recua.

Disponível em

http://agenciabrasil.ebc.com.br/noticia/2013-05-29/aumenta-numero-de-familias-endividadas-em-maio-mas-inadimplencia-recua. Acesso em: 13.jun.2013.

CHIARA DE, Marcia et al. A ressaca do crédito. In: Jornal Estado de São Paulo, Caderno Economia,

30.dez.2012, p. B4.

O PIB mede o total de bens e serviços de uma economia em um dado período de tempo, geralmente um ano. No Brasil usa-se como medida base o PIB, sendo que em muitos países usam o PNB- Produto Nacional Bruto- e a diferença é dada pela renda líquida enviada ao exterior-juros, lucros, fretes, royalties, etc. O PIB é, portanto, um fluxo corrente de valor agregado de todos os bens novos (ex: tortas, livros, laranjas, carros) e serviços (ex: horas aula, lavagem de carro, telemarketing,

etc.). Fonte: TROSTER, Roberto Luis, Overbanking no Brasil, São Paulo: Makron Books, 1997.

refinanciamento dos cheques especiais e do cartão de crédito 19,5% e do crédito de pessoa física de 5%; os quais refletem os empréstimos tomados em 2010, cujo prazo para pagamento era de quatro a cinco anos 10. Muito embora os juros tenham tido uma queda expressiva, o mesmo não ocorreu com os índices da inadimplência.

A queda da taxa Selic, na prática, continuou alta para os tomadores de crédito em relação a esta taxa básica de juros, tendo em vista que os bancos colocam elevada taxa de spread bancário11, alegando riscos de crédito, ou seja, a

inadimplência. Em última análise isso acarreta maior custo dos empréstimos e por consequência maior risco do não pagamento.

É nesse cenário em que este estudo ocorrerá, avaliando se o crescimento no inadimplemento e da negativação dos consumidores ocorreu por uma falta de maturidade do mercado consumidor, pelo despreparo tanto dos consumidores dos bancos, quanto das instituições financeiras na tomada do crédito disponível ou ainda pelo eventual descumprimento das instituições financeiras na análise de risco ao fornecer créditos vultosos a pessoas pouco favorecidas ou despreparadas para administrar estes recursos.

Os objetivos específicos visam apresentar o setor bancário brasileiro e a concessão de crédito: a estrutura do setor; e os aspectos macroeconômicos do crédito: crédito, consumo, inadimplência, crescimento econômico, PIB/crédito, e formação dos juros.

O objetivo geral deste estudo é verificar a responsabilidade das instituições financeiras na inadimplência, visto que oferecem crédito de forma irrestrita e facilitada, incentivando o consumidor a consumir cada vez mais, sendo subjugado com dividas enormes.

Cabe aqui ressaltar que o presente trabalho não pretende defender o consumidor irresponsável ou, ainda, efetivar uma apologia ao não pagamento da quantia tomada a título de mútuo, muito pelo contrário. Trata-se de um estudo

MACIEL, Tulio. Disponível em http://www.info4.com.br/gomateria.asp?cod=635724&

nome=1432&cliente=1432. Acesso em: 10.mar.13.

acerca da forma em que essa situação se estabelece, vez que é cediço o aumento excessivo e aleatório na oferta do crédito e, porque não dizer, a voraz oferta deste ajuda no aumento expressivo da inadimplência.

O capítulo 1 apresenta o setor bancário e a concessão do crédito, discorrendo sobre a estrutura desse setor e os aspectos macroeconômicos do crédito. No capítulo 2 são expostas as relações de consumo e a potencialidade da tomada de crédito pelo consumidor, apresentando a Constituição Federal, os direitos e a concessão de crédito; as relações de consumo e o princípio da boa-fé. No capítulo 3 é apresentada a responsabilidade civil, especificamente quanto aos fatores e a responsabilidade do setor bancário na análise do risco e a responsabilidade civil por inadimplemento nos contratos bancários.

As instituições financeiras visam impulsionar o crédito, seja por meio de empréstimos (pessoal e consignado), cheque especial, cartão de crédito, entre outros serviços.

Todos esses serviços são efetivados por meio de contratos bancários. Conforme já explicitado, este estudo buscará verificar a responsabilidade dos bancos pela inadimplência das obrigações assumidas na concessão de crédito.

Em uma primeira análise é possível afirmar que, a atitude ativa da instituição financeira credora assume, assim, um conjunto de parâmetros com objetivos distintos em ocasiões contínuas, tendo em vista que ela procura conseguir a prestação que lhe é devida, pelo tomador do crédito, bem como a execução desse tomador caso essa prestação não seja quitada.

Este trabalho justifica-se no fato de que a falta de cumprimento das operações oriundas de uma concessão de crédito irrestrita, cujos fatores de risco não foram devidamente analisados, tem sido um tema que tem chamado a atenção dos doutrinadores, como Ruy Rosado, Antônio Junqueira, Sérgio Calvalieri, que abordam o aspecto da responsabilidade do banco mediante terceiros lesados pela concessão de crédito irrestrito, abusivo, facilitado.

financeiras, sejam elas de caráter privado ou público. Dessa forma, esse assunto será abordado sem levar em consideração as especificidades de cada tipo de instituição bancária, limitando-se a debater os pontos gerais inerentes a todas essas instituições.

Este estudo foi realizado por meio de pesquisa bibliográfica, a partir de doutrinas, referências jurídicas e econômicas, e buscou abordar a responsabilidade civil, a partir das leis vigentes no Direito Constitucional, Direito do Consumidor e Direito Civil.

Ainda no âmbito bibliográfico, cumpre-se destacar o valor dos artigos que versam sobre o assunto deste estudo, investigados em jornais e sites dos meios eletrônicos, tendo em vista estarem mais atuais e tratarem do tema objeto deste trabalho.

CAPITULO I

O SETOR BANCÁRIO E A CONCESSÃO DE CRÉDITO

1.1. Estrutura do setor bancário no Brasil

Os bancos centrais, de uma forma geral, são reponsáveis por garantir o bom funcionamento do sistema de pagamentos da economia12, muito embora, em alguns países, a regulação bancária não caiba à autoridade monetária, como, por exemplo, nos Estados Unidos, em que, além das autoridades bancárias estaduais, existem três agências federais13 envolvidas nas tarefas de supervisionar e regular as operações bancárias, sem, contudo, nenhuma delas depender do dinheiro público.

O papel de guardião das reservas de ouro do sistema bancário e de depositário de grandes reservas de dinheiro do sistema é desempenhado pelo Banco Central, que detêm o monopólio na emissão das notas; o que, consequentemente, garante o poder do controle de crédito de todo o sistema.

No tempo do Império e início da era republicana, diversos autores e estudiosos defendiam a existência de um banco emissor único; ideia que voltou a ser defendida em 1931, quando esteve no Brasil um dos dirigentes do Banco da Inglaterra, Otto Niemeyer14.

A proposta formal da criação de um banco emissor único dedicado à gestão da moeda, surgiu alguns anos depois, pelo então Ministro da Fazenda, Artur de Souza

SENNA, José Júlio. Política Monetária, Ideias Experiências e Evolução. Rio de Janeiro: FGV, 2010, p. 95.

O Office of the Comptroleer of the Currency (OCC), a Federal Deposit Insurance Corporation (FDIC), e o próprio sistema do Federal Reserve.

Costa15, que em 1937, em uma reunião da Comissão de Finanças da Câmara dos Deputados, sugeriu a criação do Banco Cetral de Reserva do Brasil16.

Após dez anos, no governo Dutra, o Congresso examinou outra proposta tendente a criação de uma banco central, mas foi, somente no princípio dos anos 1960; entre 1962 e 1964, que diversos projetos foram debatidos no Congresso Nacional, para criação do Banco do Brasil e um Banco Central, o qual seria transformado em uma autoridade monetária sem perder suas características de banco comercial.

O Banco Central do Brasil, BACEN,

[...] foi criado em 1964 para atuar como órgão executivo central do sistema financeiro do Brasil, cabendo-lhe cumprir e fazer cumprir as disposições que regulam o funcionamento desse sistema e as normas expedidas pelo Conselho Monetário Nacional (CMN). Com a criação do BACEN, inciou-se uma nova fase da intermediação financera do páis17.

O Banco Central possui várias funções, dentre as quais destacam-se: emissão de papel-moeda e moeda metálica18; a operação e fiscalização com o Sistema Financeiro Nacional, com o Sistema de Distribuição no Mercado de Capitais e com outras entidades; a formulação e acompanhamento da política monetária e a formulação, execução, acompanhamento e controle da política cambial e de relações financeiras com o exterior19.

O Banco Central exerce controle sobre o volume de crédito no mercado financeiro e executa seu controle aumentando ou reduzindo o volume de moeda em circulação, o que provoca o aumento ou a redução dos juros, ou seja, quando o BC aumenta a oferta de moeda, promove a redução da taxa de juros básica e

Para Souza Costa, para que a moeda torne-se “saudável”, não era preciso efetivar a conversibilidade. “Segundo seu projeto, a nova instituição regularia o meio circulante, mas não com a preocupação de manter constante determinada taxa cambial, ou a relação entre o ouro e o mil-réis. O objetivo seria conservar os preços em níveis que permitissem que a produção nacional competisse

adequadamente nos mercados internacionais” (SENNA, José Júlio. Op cit.)

SENNA, José Júlio. Op cit, p. 454.

ROSSETTI, José Paschoal; LOPES, João do Carmo. Moeda e Bancos, uma Introdução. 3.ed. São

Paulo: Atlas, 1983, p. 321.

A Casa da Moeda do Brasil atende aos pedidos do Banco Central do Brasil e assim produz as

cédulas e moedas que compõem o meio circulante nacional. (MARINHO, Henrique. Política Monetária

no Brasil: da Teoria à Prática. Rio de Janeiro: Campus, 1986, p. 149).

incentivando investimentos no setor privado. Inversamente, quando a oferta de moeda é reduzida, a taxa de juros é aumentada e os investimentos no setor privado são reduzidos. Este último caso é aplicado no momento em que a economia está sofrendo alta inflacionária. O BACEN tem como um dos mecanismos de controle do volume de crédito e dos meios de pagamento, o depósito compulsório20 sobre os valores dos depósitos à vista.

A fim de melhor entender a importância deste mecanismo, cabe voltar à base monetária, que é o papel-moeda emitido. Quando há um depósito, por exemplo, de R$ 1.000,00 em um banco, sendo que este conhecedor do comportamento de seus depositantes, sabe que os depósitos à vista efetuados em seu banco não são sacados todos de uma vez por todos os depositantes. Há um movimento médio mensal, de depósitos e saques, que o banco conhece, de forma que usa parte do dinheiro depositado à vista para realizar empréstimos.

Assim, utilizando o exemplo acima, em que houve o depósito à vista de R$ 1.000,00, suponha que o banco use parte do dinheiro depositado e empreste R$ 500,00. Terá portanto a emissão de moeda escritural21 de R$ 500,00, em que o tomador de crédito poderá sacar e utilizar o crédito conforme lhe aprouver. Portanto, com a emissão de R$ 500,00 da chamada moeda escritural, o mercado terá o montante de R$ 1.500,00 (R$ 1.000,00 de papel-moeda, acrescidos de R$ 500,00 da moeda escritural, isto é, o empréstimo do banco).

Nesse contexto, o BACEN tem como um dos seus objetivos controlar os meios de pagamento, assim, se ele não efetivar o controle sobre os bancos, estes poderão emprestar volumes maiores de dinheiro, de forma a ampliar os meios de pagamentos. Quando isso acontece, isto é, quando há um aumento do volume de dinheiro no mercado, ocorre um estimulo ao consumo e consequentemente há uma baixa na taxa de juros, decorrente da lei da procura e oferta. A baixa na taxa de juros ocorre quando há muita disponibilidade de dinheiro e crédito no mercado financeiro.

Depósito compulsório é o montante retido, por determinação do banco central, dos depósitos à vista, dos bancos comerciais, a fim de regular o montante de moeda em circulação, e com isso realizar a política monetária nacional.

No entanto, quando o Banco Central decide retirar dinheiro da economia, ele aumenta o percentual de depósitos compulsórios22, e assim, diminui a disponibilidade de recursos para que o banco empreste. Consequentemente, com a escassez do dinheiro no mercado, há uma tendência de aumento dos juros e uma redução dos estoques das empresas e das indústrias (fica caro manter os estoques a juros altos) e, consequentemente, uma redução no consumo.

No exemplo inicial, em que houve o depósito à vista de R$ 1.000,00 e que houve um empréstimo de R$ 500,00 pelo banco, como se viu, ocorreu a ampliação dos meios de pagamento. Se o BACEN, neste exemplo, estabelecer a exigência de que o banco retenha 60% em depósito compulsório, ele teria somente a quantia de R$ 400,00 disponiveis para empréstimo, de forma que o risco de não ter disponibilidade em caixa, caso o depositante inicial venha sacar o dinheiro, é grande, visto que o banco aplicou toda a disponibilidade e não ficou com nenhuma reserva para saques.

Como se pode observar, várias são as formas que os bancos e as outras instituições financeiras têm de captarem recursos, depósitos para emprestarem aos consumidores, ganhando um spread, que é a diferença do custo do dinheiro captado

(juros) e o dinheiro aplicado em empréstimos.

O spread tende a ser maior na medida em que o risco aumenta, isto é, a

possibilidade de um risco de inadimplência repercutirá, de forma direta, no spread

bancário. Na prática, várias instituiçoes cobram juros excessivamente altos. Como exemplo, cito as altíssimas taxas de juros cobradas pelos cartões de crédito que, muitas vezes, tomam dinheiro nos bancos a uma taxa por exemplo de 1% ao mês e cobram dos usuários dos cartões a taxa de juros de 10% ao mês, ganhando não só na cobrança da taxa de serviços dos comerciantes, mas, principalmente, com os atrasos nos pagamentos dos usuarios dos cartões. Atualmente, como é sabido, os juros de 10% ao mês, capitalizados23, dos Cartões de Crédito chegam a mais de

22 Depósito compulsório é o mecanismo que o Banco Central usa para reter parte da disponibilidade

dos bancos para empréstimos. Normalmente, o BACEN estabelece um percentual dos depósitos à vista que devem ficar retidos no BACEN e não podem ser usados para empréstimos pelos bancos. Quando o BACEN quer reduzir o volume de moeda em circulação (papel moeda e moeda escritural) ele aumenta o percentual do depósito compulsório e com isto retira dinheiro de circulação.

213% ao ano, contra uma taxa básica24 de juros de 9% ao ano. O que o cartão cobra ao mês é mais do que o custo ao ano do dinheiro no mercado financeiro, já que o custo ao ano é de 9% ao banco e do cartão de crédito é de 10% ao mês.

Como pode se verificar em Rossetti e Lopes, o controle da oferta de moeda e dos juros realizado pelas autoridades monetárias deve efetivar-se principalmente por

vias indiretas, como por exemplo as taxas de reservas, o redesconto25.”

A utilização deste instrumento pelas autoridades monetárias pode referir-se

às três, das seguintes formas de intervenção direta: 1-Controle do volume e da destinação do Crédito. 2-Controle das taxas de juros. 3-Determinação dos prazos, limites e condições dos empréstimos.26

Já há várias décadas que o instrumento de operações de crédito deixou de ser exclusividade dos bancos, vez que passou a ser estendido às demais instituições financeiras não bancárias. O BACEN também exerce controle sobre todas elas, de forma a garantir a liquidez e o volume dos meios de pagamento no mercado.

Portanto, é a parte da politica de governo, administrada pelo BACEN, o controle do crédito e dos juros.

Quando o banco central implementar uma política de incentivo ao consumo, ele adota medidas como a redução dos juros, para incentivar a utilização do crédito e, com isso consumo há o aumento nas vendas e na produção e, por consequencia, na geração de empregos para o esse aumento da produção. No entanto, o aumento do consumo na base do crédito, sem controle, é também um estimulo à inflação, pois, quando a demanda e a vontade de comprar é maior que a oferta e a capacidade de produção, há o aumento dos preços (inflação), porque há a garantia de colocação dos produtos no mercado que está aquecido.

Quanto às demais instituições financeiras (bancos comerciais, bancos múltiplos e de investimentos), elas tem por funções principais:

24 Taxa básica de juros são os juros aplicados à taxa Selic ou nos depósito interbancários divulgados periodicamente pelo BACEN.

Redesconto é a possibilidade que o BACEN dá aos bancos de repassarem os seus créditos ao BACEN e com isso fazerem caixa, para cumprir com seus compromissos e resgatar depósitos à vista.

(ROSSETTI, José Paschoal; LOPES, João do Carmo. Op cit).

• Rentabilizar as economias e as poupanças (pessoas físicas e jurídicas), por

meio do pagamento de juros;

• Financiar o consumo e investimentos (pessoas físicas e jurídicas), a partir da

cobrança de juros e comissões;

• Realizar serviços de recebimentos e pagamentos de seus clientes (pessoas

físicas e jurídicas), cobrando tarifas pela realização dos mesmos.

1.2. Aspectos macroeconômicos do crédito

1.2.1. Crédito, Consumo, Inadimplência e Crescimento Econômico

Segundo Carvalho “o mercado financeiro é constituído pelo conjunto de transações envolvendo a moeda propriamente dita” 27.

Na atividade de crédito, o dinheiro é a mercadoria que constitui a base e o objeto das operações realizadas nos mercados financeiros e, diante do benefício que confere ao tomador, tendo como contrapartida a renúncia por parte do credor que deixa de empregar referida quantia durante o prazo do mútuo, o dinheiro precisa ser remunerado. O capital é, ao lado do trabalho, da terra e de outros fatores, um fator de produção e embora seja comum associar “capital” apenas à quantia em dinheiro, sob o ponto de vista econômico, ela designa algo mais abrangente, vez que compreende todo o tipo de bem empregado na produção de outros bens e serviços28.

Para Carvalho, existem dois objetivos básicos, porém, distintos no mercado financeiro:

CARVALHO, Carlos Eduardo, O que todo cidadão precisa saber sobre o mercado financeiro, São Paulo: Global Editora, 1986, p. 35.

Quem tem mais dinheiro do que necessita no momento procura emprestar

este dinheiro disponível, em troca de um certo rendimento, os juros. Quem

precisa de dinheiro além daquilo que tem no momento procura tomar emprestado, pagando juros29.

Cabe à instituição financeira efetivar esta intermediação entre o aplicador de recursos, aquele que tem capital para emprestar e o captador de recursos, quem quer tomar emprestado.

Nos últimos anos, o Brasil tem feito uso do aumento do consumo e do crédito para manter sua economia em desenvolvimento progressivo, contudo, essa fórmula já não tem atingido esse objetivo30.

Segundo especialistas do Banco BBVA, “desde o final de 2004, o mercado de crédito no Brasil tem crescido a uma taxa de pelo menos 20% ao ano, o que levou o crédito a passar de 25% do Produto Interno Bruto (PIB), em 2004, para os atuais 50%.”31

Para os especialistas, um dos fatores de esgotamento dessa fórmula é o aumento do endividamento das famílias. “Segundo dados do Banco Central, a dívida bancária dos consumidores passou de 18% da renda desde 2005 para 43,4% em maio de 2012”32.

Um dos principais causadores da inadimplência no Brasil é o alto custo dos juros. Se o consumidor tiver dificuldades em pagar a divida do cartão e entrar no crédito rotativo, isto é, pagar apenas o valor mínimo, no mês seguinte incidirá sobre o saldo residual o percentual de 10% a título de juros, de forma que os juros sobre juros fazem com que sua dívida seja mais do que dobrada em poucos meses; isto sem contar a incidência das multas, taxas de mora, em virtude dos eventuais atrasos.

A exemplo disso podem ser citados os dados disponibilizados pelo Serasa Experian à autora deste estudo e que relatam o crescimento da oferta de crédito, da inadimplência dos consumidores e das empresas, bem como uma análise da

CARVALHO, Carlos Eduardo. Op cit.

PERONI, Felipe. Modelo de crescimento do Brasil se esgotou, diz banco. Disponível em

http://brasileconomico.ig.com.br/noticias/modelo-de-crescimento-do-brasil-se-esgotou-diz-banco_121311.html. Acesso em: 13.jun.2013.

qualidade deste crédito e uma divisão da inadimplência por região e por faixa de rendimentos.

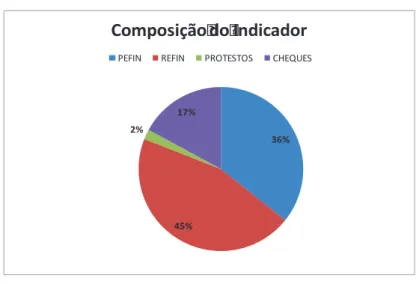

Gráfico 1: Indicador Serasa Experian de Inadimplência do Consumidor3334

No gráfico, é possível observar que a maior incidência ocorre quando não há o pagamento dos compromissos junto às Instituições Financeiras (REFIN), em vermelho, que nesta série histórica35 ocupa o primeiro lugar, com 45% (com quarenta e cinco por cento).

O PEFIN, representando as anotações negativas das empresas em geral, ocupa a segunda posição, em azul, com 36% (trinta e seis por cento), em decorrência do não pagamento dos compromissos financeiros pelos consumidores.

SERASA EXPERIAN. Dados fornecidos à autora deste estudo.

A metodologia utilizada na captação dos dados e na explicação e utilização dos índices. Os índices são formados a partir de séries históricas de inadimplência extraídas da base de dados da Serasa Experian e foram adotadas as seguintes abreviações para apresentar as 4 (quatro) formas registradas de inadimplência: REFIN: No gráfico representado pela cor vermelha; refere-se à quantidade de informações negativas informadas pelas instituições financeiras em decorrência do não pagamento dos compromissos financeiros. PEFIN: No gráfico representado pela cor azul; refere-se à quantidade de anotações negativas que foram informadas pelas empresas em geral, em decorrência do não pagamento dos compromissos financeiros. Protestos: No gráfico representado pela cor verde; refere-se à quantidade de anotações negativas referentes aos protestos de títulos, informados pelos cartórios de protestos. Cheques sem fundos: No gráfico representado pela cor lilás; refere-se à quantidade de cheques devolvidos, após a segunda devolução conforme dados do Banco do Brasil.

Pode-se verificar que o volume dos cheques sem fundos ocupa o terceiro lugar no volume de inadimplência no Brasil, em lilás, com 17% (dezessete por cento), da inadimplência total.

Neste caso, muitas vezes sugestionado pelas mensagens publicitárias e pelas ofertas, o consumidor dá cheques pré-datados e, por descontrole no seu planejamento financeiro ou, por outras dificuldades financeiras, acaba por emitir cheques em pagamento sem a devida provisão de fundos. Em consequência disto, o consumidor tem a sua conta negativada em todo o sistema financeiro, o que o impede de tomar mais crédito e comprar a prazo, mesmo no comércio.

Por último, verifica-se que o percentual de protestos, informados pelos cartórios de protestos, ocupa a última posição, representando 2% (dois por cento), na cor verde. Pode-se observar esta situação quando, após varias tentativas de recebimento do crédito, sem êxito, o protesto é efetivado como uma medida para constranger ao pagamento ou, ainda, ingressar com a execução da dívida.

Cabe destacar que, durante o processo de repactuação das dívidas, são realizadas renegociações com o alongamento do prazo para a amortização da dívida, sendo que, há a concessão das taxas de juros aplicadas, a fim de facilitar a liquidação do débito junto à instituição financeira ou comercial.

A revista Exame36 registra vários casos de consumidores cujas dívidas, levando em consideração a renda do consumidor, revelam-se em montantes absolutamente insustentáveis, para não dizer impagáveis 37.

As histórias relatadas nas páginas 44 e 45 da referida revista retratam o drama daqueles que tomaram crédito e que hoje tem dívidas altíssimas, infinitamente maiores que seus rendimentos.

Para explicitar, alguns relatos foram destacados a fim de demonstrar a seriedade do tema envolvendo a concessão do crédito desenfreado e a danosidade que isto infere ao consumidor.

MOSCHELLA, Alexandre; SALOMÃO, Alexa. Um país que rasga dinheiro. In: Revista Exame, 45,

Mariana Gonçalves, 21 anos, Assessora de Imprensa: “Trancou a Faculdade no ano passado por não conseguir pagar a mensalidade, a prestação do carro e as dívidas que havia acumulado no banco – usava os limites do cartão de crédito e do cheque especial como se fossem a minha renda”, diz ela. “Agora não uso nem cheque: pago tudo à vista, em dinheiro.”38 O montante da dívida da Mariana é R$ 31.500,00 (trinta e um mil e quinhentos reais) para uma renda mensal de R$ 1.300,00 (um mil e trezentos reais).

Regina Celia Melick, 57 anos, vendedora: “Vive uma situação caótica: faz empréstimos em diferentes bancos para pagar o valor mínimo da fatura do cartão de crédito e as prestações de dívidas antigas”. “A economia está melhor, então devo conseguir aumentar a minha renda e pagar o que devo. Mas, se isto não der certo, não sei o que vou fazer.”39 O montante da dívida da Regina é de R$ 40.000, 00 (quarenta mil reais) com uma renda mensal de R$ 3.000, 00 (três mil reais).

José Tarcísio Barreto Reis, 57 anos, médico: “Para quitar uma dívida de R$ 70.000, 00 (setenta mil reais) teve de vender a casa de 500 metros quadrados em que morou por dez anos com a família e comprar uma menor, a dois anos”. “Não calculei direito e acabei não conseguindo pagar as prestações do primeiro imóvel mais as despesas da casa”, “Diz ele, que hoje não faz mais dívidas”.40 O montante da dívida do José era de R$70.000,00 (setenta mil reais) para uma renda mensal de R$ 25.000,00 (vinte e cinco mil reais).

Todos esses relatos confirmam que, dar mais ênfase à demanda, ao invés da oferta, ocasionou problemas cruciais como o crescimento do endividamento familiar, incremento dos custos trabalhistas e apreciação da moeda brasileira. Isto porque, para Peroni, as medidas do governo foram insuficientes para minorar essas ocorrências:

Nesse sentido, algumas das recentes medidas do governo, embora positivas, não são suficientes, na avaliação do banco. A redução dos juros, o estímulo ao crédito, e a própria redução do Imposto sobre Produtos Industriais (IPI) para automóveis são excessivamente focadas no lado da demanda41.

MOSCHELLA, Alexandre; SALOMÃO, Alexa. Op cit, p. 44.

Ibidem, p. 45. Ibidem, idem.

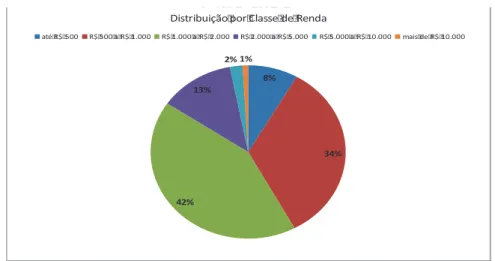

Abaixo, anexo gráfico disponibilizado pelo Serasa Experian42, que estabelece um indicador para a Demanda do Consumidor por Crédito e, neste caso, adota a seguinte metodologia: o indicador é construído a partir da quantidade dos CPFs consultados mensalmente à base43, excetuando-se os cheques. Se um CPF foi consultado mais de uma vez, considera-se apenas um registro. O que importa é se o consumidor buscou crédito naquele mês e não quantas vezes buscou. O número de CPFs consultados em 2008 é transformado na base 100 para se examinar com maior facilidade o seu comportamento, para maior ou menor. A amostra levou em conta cerca de 11,5 milhões de CPFs/mês e teve inicio em Janeiro de 2008; este indicador foi segmentado por Região Geográfica e por Classe de Renda Pessoal Mensal.

No gráfico a seguir, pode-se observar a inadimplência por faixa de renda, no qual destaca-se a renda na faixa de R$ 1000,00 a R$ 2000,00, em que incide a maior inadimplência, representando na cor verde, 42% (quarenta e dois por cento) da inadimplência nacional, seguida pela faixa de R$ 500,00 a R$ 1000,00, representada pela cor vermelha, com 34% (trinta e quatro por cento) da Inadimplência.

Crédito

!"#$%# $ &' ($)($ (*)'' +$ ,$ ,$ $'$ ,$ - ,$ - $'$ ,$ - ,$ - $'$ ,$ - ,$ - $'$ ,$ - .' $)($ ,$

-Gráfico 2: Indicador Serasa Experian de Demanda do Consumidor por Crédito – Distribuição por Classe de Renda44

Dados enviados para a autora deste estudo pela Serasa Experian.

Há uma base de dados (ex.: Serviço de Proteção ao Crédito- SPC), que contém as informações de crédito dos consumidores. Quando um CPF é consultado, nesta base, é fornecido informações quanto a eventuais restrições (se há ou não pagamentos em atraso ou se o CPF está negativado, isto é se foi protestado ou teve cheque devolvido).

É possível observar que a renda de R$ 2.000,00 a R$ 5.000,00, representada pela cor lilás, apresenta o percentual de 13% (treze por cento).

Finalmente, as faixas de R$ 5.000,00 a R$ 10.000,00, representadas pela cor azul claro, com 2% (dois por cento) de inadimplência e a faixa acima de R$ 10.000,00, com 1% (um por cento), representada pela cor laranja, são as que apresentam a menor participação na inadimplência.

Assim, pode-se concluir que as faixas de menor renda e de maior inadimplência são estimuladas pelo mercado de consumo, a tomar crédito e não a investir na poupança, o que as leva a adquirir bens e serviços que não necessitam ou, ainda que não são essenciais ou vitais, mas que lhes asseguram uma satisfação momentânea de melhor conforto e lazer. De forma que, as constantes campanhas de liquidação com oferta de crédito a longíssimo prazo, com parcelas pequenas são um constante estímulo ao consumo desenfreado.

No gráfico abaixo, pode-se observar que, geograficamente, a maior quantidade percentual de devedores inadimplentes nas diversas categorias, está na Região Sudeste do Brasil, seguida pela região Sul e depois pela Região Nordeste. A Região Centro Oeste registra o percentual de 8% e a Região Norte de 5% de todo o mapeamento da inadimplência no Brasil.

Crédito

!"#$%# $ (/ "#Gráfico 3: Indicador Serasa Experian de Demanda do Consumidor por Crédito – Distribuição por Região45

O gráfico abaixo representa, em linhas, os três maiores tipos de inadimplência.

- 0 - 0 - 0 - 0 - 0 - 0 - 0 - 0 - 0 - 0 - 0 1' * 2 3 % 2 1

&2 42

1' * 2 3 % 2 1

&2 42

1' * 2 3 % 2 1

&2 42

1' * 2 3 % 2 1

&2 42

1' * 2 3 % 2 1 &2

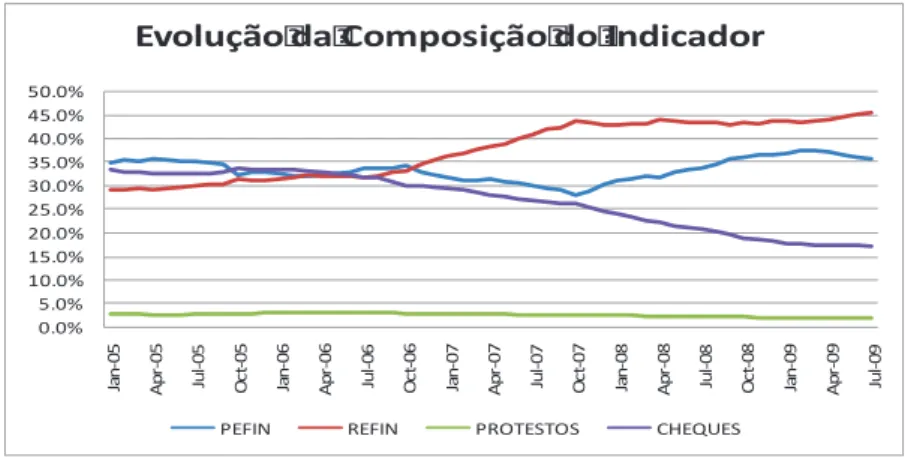

Gráfico 4: Evolução da Composição do Indicador Serasa Experian de Inadimplência do Consumidor46

No gráfico a seguir, observa-se o crescimento constante, mesmo com oscilações, da inadimplência do consumidor no Brasil. O gráfico apresenta também a inadimplência das empresas.

!! ! ! ! ! ! ! ! ! ! ! !! ! !!

5'*2 5'*2 5'*2 5'*2 5'*2 5'*2 5'*2

" " # " " $

*) 4')# $( ' '$ 6%( '*$)($*') .%&7*4 '$)#$ #* . )#

*) 4')# $ ( ' '$ 6%( '*$)($*') .%&7*4 '$)' $ .% ( '

8' (9$1'*: -$ + ( $ ( ';#*'& ;')'

Gráfico 5: Indicadores Serasa Experian de Inadimplência47

Tal crescimento também se apresentou no ano de 2012, visto que a inadimplência nesse período foi a maior desde setembro de 2009:

Desde a crise passada, brasileiros nunca tiveram tantas dívidas em atraso nos bancos. Dados do Banco Central mostram que, em fevereiro, a cada R$ 100 emprestados às pessoas físicas, R$ 14,02 estavam com atraso superior

a 45 dias nos pagamentos. É o pior desempenho desde setembro de 2009.

Ao todo, são R$ 73 bilhões em dívidas que não são pagas há mais de 15

dias, valor que saltou 44% nos últimos 12 meses.48

Nesse contexto, com o aumento da inadimplência, em novembro de 2013, a Caixa Econômica Federal aumentou suas despesas, com relação à provisão com calote, em 21,4%, no terceiro trimestre desse ano, em comparação ao mesmo período do ano anterior. Esse percentual importou em R$ 22.755 bilhões, elevação de 5,2%.

“O banco viu a taxa de inadimplência avançar 0,34 ponto percentual sobre o resultado de um ano atrás, atingindo 2,4%. O número também é 0,13 ponto percentual maior do que aquele visto em junho deste ano.”49

Abaixo, figura apresenta o aumento da inadimplência dos bancos no 3º. trimestre de 2013, em comparação ao igual período do ano anterior.

NAKAGAWA, Fernando. Inadimplência é a maior desde setembro de 2009. In: Jornal Estado de

São Paulo, Caderno Economia, 15.abr.2012, p. B3.

49

FIGO, Anderson. Inadimplência maior faz Caixa aumentar provisão para calotes no 3º trimestre.

Disponível em

Figura 1: Aumento da inadimplência no 3º. trimestre de 2013 em comparação ao mesmo período de 201250

Outra análise que a Serasa Experian apresenta é a qualidade do crédito ao consumidor.

A metodologia aplicada para estabelecer o Indicador Serasa Experian da Qualidade de Crédito do Consumidor no Brasil é construída a partir dos scores51

atribuídos às pessoas físicas com base nos modelos de avaliação de risco de crédito utilizados pela Serasa.

FIGO, Anderson. Op cit.

Apura-se o score mediano e a probabilidade de inadimplência associada, para cada segmentação

O IQC varia numa escala de 0 a 100, e quanto maior, melhor é a qualidade do crédito e, portanto, menor é a probabilidade da inadimplência.

A amostra é feita em 450.0000 consumidores, tendo sido considerado o primeiro trimestre de 2007. O estudo foi segmentado por Região e Classe de Renda Pessoal Mensal.

No gráfico a seguir, observa-se que a maior distribuição da amostra foi a Região Sudeste, representada pela cor verde, com 49% da amostra, maior consumidora, com a melhor qualidade; seguida da Região Nordeste e da Região Sul.

As Regiões do Centro Oeste, representada com a cor azul clara, com 8% e a do Norte, representada pela cor azul escuro, com 5%, possuem a menor qualidade de crédito ao Consumidor.

Distribuição por Região

Gráfico 6: Indicador Serasa Experian da Qualidade de Crédito do Consumidor52

As faixas de maior renda são as que apresentam a melhor qualidade de crédito medidas pelo Índice de Qualidade da Serasa Experian. Apesar da faixa de renda de R$ 1.000,00 a R$ 2.000,00 ter o maior índice de inadimplência é uma das que apresenta o melhor indicador de qualidade de crédito.

Consumidor

! !

% & '

" " ("

" &

' +$ ,$

,$ $'$ ,$

-,$ - $'$ ,$

-,$ - $'$ ,$

-,$ - $'$ ,$

.' $)($ ,$

-Gráfico 7: Indicador Serasa Experian da Qualidade de Crédito do Consumidor – Distribuição por Classe de Rendimento53

A facilidade de crédito oferecido pelo comércio é grande, pois não requer conta em banco, comprovante de renda ou avalistas. O crédito é oferecido para pagamento em longo prazo, de forma que as mensalidades fiquem em montante suficiente para a capacidade de desembolso do consumidor. Assim, o consumidor compromete, cada vez mais, a sua renda e não possui disponibilidade de recursos para as despesas habituais ou imprevistas.

Nesse sentido, vale citar a reportagem dos jornalistas Alexandre Moschella e Alexa Salomão, na já mencionada Revista Exame: “[...] Seduzidos pelo poder de atração das “parcelas que cabem no bolso”,54 nos últimos anos os brasileiros compraram como nunca. E acabaram endividados como nunca. A dívida de consumo das famílias representa, em média, 30% da sua renda anual, ou seja, um patamar que, pela primeira vez na história, é equivalente ao de países desenvolvidos. O que agrava o problema brasileiro é a taxa de juros dos empréstimos, muito maior que em outros países. Nos Estados Unidos, quem compra um carro financiado paga, em média, 6% ao ano de juros. No Brasil, os juros são de 30%. No caso das compras com cartão de crédito, os juros brasileiros são oito vezes maiores que no México e 12 vezes maiores que na Austrália e no Reino Unido e por aí vai. Assim, os brasileiros já gastam um quarto de sua renda com o pagamento de

SERASA EXPERIAN. Dados fornecidos à autora deste estudo.

empréstimos- e 58% desse dinheiro vai para quitar os juros da dívida. Individualmente, cada brasileiro no vermelho reproduz um padrão de país. O Brasil é hoje economia do consumo, do gasto, em todos os sentidos. Poupar não parece ser um valor. E, sem poupança, dificilmente pessoas e países conseguem ultrapassar a fronteira entre a economia do consumo e a economia do investimento. No Brasil de hoje, o presente vale muito mais que o futuro.

1.2.2. PIB e o Crédito

A carteira de crédito no país dobrou nos últimos dez anos em relação ao Produto Interno Bruto (PIB); o volume de crédito ao final de dezembro de 2012 havia totalizado a quantia de R$ 2,33 trilhões, apontando um crescimento de 15% (quinze por cento) em relação aos R$ 2,02 trilhões registrados em dezembro de 2011. Referido crescimento ampliou a relação do crédito com o PIB de 49% para 52,9%, na comparação dos períodos, segundo dados do Banco Central do Brasil, conforme se pode verificar por meio das informações financeiras referentes ao crédito no Brasil desenvolvidas pelo Banco Indusval & Partners:

O volume de crédito no sistema financeiro totalizou R$2,6 trilhões ao final de Setembro de 2013, com crescimento de 15,7% em relação aos R$2,24 trilhões registrados em setembro de 2012, o que ampliou a relação crédito/PIB de 51,9% para 55,5% na comparação dos períodos, segundo dados do Banco Central do Brasil. As operações contratadas com recursos livres totalizaram R$1,44 trilhão no final do 2013, correspondendo a 56,4% do estoque total de crédito do sistema financeiro, 8,7% superior ao volume do mesmo período do ano passado. As operações com recursos direcionados evoluíram 26,2% nos últimos 12 meses, atingindo R$1,13 trilhão e elevando sua participação no total de crédito para 43,6%

comparado a 40,0% no mesmo período em 2012.55

BANCO INDUSVAL & PARTNERS. Informações financeiras / Crédito no Brasil. Disponível em

O crédito para as pessoas físicas correspondeu a 46,2% do crédito do sistema no final de setembro de 2013 frente a 47,3% no mesmo período de 2012, atingindo o montante de R$ 1,2 trilhão e apresentando elevação de 17,1% em 12 meses.56

Gráfico 8: Crédito total como % do PIB57

Com relação ao estoque total de crédito do sistema financeiro, o Banco Central assim se manifesta:

O estoque total de crédito do sistema financeiro, incluindo recursos livres e direcionados, atingiu R$2.610 bilhões em outubro, após crescimentos de 0,5% no mês e 14,7% em doze meses. A elevação mensal foi determinada pelo acréscimo de 1,2% na carteira de pessoas físicas, uma vez que o saldo de pessoas jurídicas apresentou redução de 0,1%. Em consequência, a relação crédito/PIB alcançou 55,4%, comparativamente a 55,5% em

setembro e a 52,4% em outubro de 2012.58

Ainda, segundo essa instituição, houve aumento da concessão de crédito na ordem de 4,7% no mês de outubro de 2013, totalizando R$ 313 bilhões. O empréstimo às famílias foi o que apresentou maior aumento – elevação de 5,7%. Nesse segmento, podem ser citados os seguintes aumentos: crédito pessoal 5,6%, compra de veículos 14,2%, cartão de crédito à vista 5,8%, crédito rural 4,5% e financiamentos imobiliários 5,6%.59

BANCO INDUSVAL & PARTNERS. Op cit.

Ibidem.

58 BANCO CENTRAL DO BRASIL.

Política Monetária e Operações de Crédito do SFN. Disponível em

http://www.bcb.gov.br/?ECOIMPOM. Acesso em: 15.nov.2013.

Com relação ao PIB, não obstante o aumento da concessão de crédito: “A persistente cautela dos bancos privados na concessão de empréstimos tirou o peso do crédito como fator de estímulo ao crescimento econômico, o que ajuda a explicar o recuo do PIB brasileiro no terceiro trimestre, divulgado nesta terça-feira” 60.

Nesse contexto, faz-se necessário apresentar como os juros se formam, visto que eles são os fatores que afetam as decisões, tanto das instituições financeiras, como dos consumidores.

1.2.3. Formação dos Juros

A taxa de juros é a quantificação dos juros devidos, decorrentes de um contrato de mútuo ou, ainda em decorrência de mandamento legal; e representa a razão entre o valor cobrado a título de juros61 e o valor do capital, objeto do mútuo62. A taxa é calculada levando-se em conta a sua frequência temporal, usualmente calculada por mês ou por ano.

A capitalização dos juros é a conversão dos juros de períodos anteriores em capital, isto é, a incorporação dos juros (an debeatur), do acessório ao principal, qual

seja, o capital.

Como leciona Carvalho, “se quisermos uma definição bastante simplista, podemos pensar nos juros como sendo a remuneração recebida pela entrega a

GÓMEZ, Natalia. Análise: crédito ao consumo não é mais indutor do crescimento no Brasil.

Disponível em

http://www.jornalacidade.com.br/noticias/economia/NOT,0,0,905394,ANALISE-Credito+ao+consumo+nao+e+mais+indutor+do+crescimento+no+Brasil.aspx. Acesso em

06.dez.2013.

Em matemática financeira a taxa de juros seria definida como o coeficiente que determina a remuneração de um capital durante um determinado período de tempo e pode ser expressa na forma unitária ou percentual; para se calculada, basta dividir o valor pago a título de juros pelo capital.

outrem de uma soma de dinheiro, por um determinado período, na condição de empréstimo”63.

O processo por meio do qual os juros são incorporados ao capital para a formação do montante é chamado de regime de capitalização, que podem ser de duas espécies: a continua e a descontínua ou periódica, cuja diferença consiste basicamente no momento em que os juros se agregam ao capital.

Na capitalização contínua os juros são incorporados ao capital de forma praticamente imediata, em intervalos de tempo muito reduzidos; neste tipo de capitalização, o juro é considerado diretamente proporcional ao capital e ao intervalo de tempo em que o capital foi utilizado, o que permite uma apuração quase que instantânea dos juros64.

Este tipo de capitalização importa na cobrança de juros compostos já que o capital se altera a cada momento, por força da incorporação dos juros em um intervalo de tempo infinitesimal anterior. Nos regimes de capitalização descontínua, os juros são agregados ao capital, apenas ao final de cada período de tempo. Este é o tipo de regime de capitalização, chamado de discreta ou periódica, mais utilizado no mercado financeiro de modo geral.65

Com a capitalização periódica, e não contínua, é possível visualizar diferentes maneiras de formação do capital, momento em que se faz necessário efetivar a distinção entre os regimes de capitalização simples e composta.

No regime de capitalização simples ou linear, a taxa de juros incide sobre o capital inicial e não sobre os juros acumulados. Neste regime, a taxa varia linearmente, proporcionalmente ao tempo preestabelecido e, por isso, os juros cobrados são chamados de juros simples66. O valor dos juros simples cresce de forma constante e seu cálculo é linear, isto é, apenas é considerado o capital, ou seja, a quantia originalmente tomada a título de mútuo.

CARVALHO, Carlos Eduardo. Op cit, p. 43. JANTALIA, Fernando. Op cit, p. 22.

No regime de capitalização composta, conhecido também como exponencial, a taxa de juros incide sobre o capital inicial acrescido dos juros acumulados até o período anterior. Os juros gerados no período antecedente são integrados no capital, constituindo a base de cálculo dos juros que incidirão no período seguinte. É como se um novo capital se formasse a cada período de tempo, sobre o qual incidem os juros do período subsequente, motivo pelo qual são chamados de juros compostos.

No regime de juros compostos, a variação dos valores não é linear, mas exponencial, regime esse amplamente utilizado no mercado financeiro.

A capitalização dos juros, muito embora seja usualmente conhecida como a cobrança de juros sobre juros, em nada se confunde com o anatocismo67, vez que a capitalização é a conversão dos juros de períodos anteriores em capital, que pode ocorrer sob o regime de capitalização contínua (linear) ou da capitalização descontínua ou periódica (exponencial) e o anatocismo.

Em outras palavras, ocorrerá anatocismo quando o valor dos juros não pagos for somado ao saldo devedor, gerando assim um aumento do valor devido e, consequentemente, a alteração no cálculo dos juros do período subsequente. É essa prática que leva as dívidas impagáveis, costumeiramente chamadas de “bolas de neve”, prática esta vedada pela “Lei de Usura” brasileira.

O anatocismo somente ocorrerá quando a parcela que não é paga é financeiramente lançada no cômputo do saldo devedor, momento em que incidirão sobre estes novos juros.

No capítulo a seguir, são discorridas as relações de consumo e o potencial de tomada de crédito ao consumidor, a fim de analisar a importância da proteção do consumidor nesse sentido.

67

CAPÍTULO II

AS RELAÇÕES DE CONSUMO E A POTENCIALIDADE DA TOMADA DE CRÉDITO PELO CONSUMIDOR

Já há algum tempo quase todas as pessoas possuem uma relação cotidiana e, por vezes íntima com os bancos, em razão do grande número de produtos/serviços por eles oferecidos.

É possível inferir que nessa relação, entre banco e cliente, está presente o Código de Defesa do Consumidor, visto que o artigo 3º desse texto legal deu uma interpretação mais aberta para o fornecimento de serviços, visto mencionar somente o critério do desenvolvimento de atividades de prestação de serviços. Fornecer significa prover, abastecer, guarnecer, dar, ministrar, facilitar, proporcionar uma atividade, portanto, independente de quem detém a propriedade dos eventuais bens utilizados para prestar o serviço e seus deveres anexos.

Ainda, que esse artigo é aplicado inclusive aos serviços de natureza bancária, financeira, de crédito e securitária.

As normas contidas no CDC deverão sempre ser consideradas e seguidas pelos bancos em suas atividades, inclusive prover indenização de eventuais danos, independente de culpa.

De acordo com o inciso LXXII, do artigo 5º, da Constituição Federal, será concedido “habeas-data”, a fim de assegurar o conhecimento de informações referentes à pessoa do impetrante, que vierem a constar de registros ou bancos de dados de instituições do governo ou de caráter público. Dessa forma, os serviços de proteção ao crédito, por serem consideradas como de natureza pública, sujeitam-se ao dispositivo mencionado e também ao artigo 43, § 4º, do CDC, in verbis:

serviços de proteção ao crédito e congêneres são considerados entidades de caráter público.68

Cabe mencionar que o inadimplente não é uma pessoa que esteja cometendo um crime e sim um indivíduo que encontrou dificuldades para cumprir com suas obrigações financeiras, às vezes porque sofreu algum revés financeiro e não por má-fé, de forma que não é correto atingir sua dignidade, ameaçando-o, constrangendo-o ou castigando-o. Isso não significa que o credor não tenha direito ao recebimento daquilo que lhe é devido, ele pode protestar o título, devendo previamente comunicar ao devedor que a dívida encontra-se em aberto. E por esse motivo, o artigo 71 do CDC estabelece que:

Art. 71. Utilizar, na cobrança de dívidas, de ameaça, coação, constrangimento físico ou moral, afirmações falsas incorretas ou enganosas ou de qualquer outro procedimento que exponha o consumidor, injustificadamente, a ridículo ou interfira com seu trabalho, descanso ou

lazer: Pena Detenção de três meses a um ano e multa.69

No tocante aos contratos, é imprescindível e obrigatório que a instituição financeira informe claramente ao tomador todas as cláusulas presentes nesse contrato. É necessário saber que esses contratos são de adesão, em que o tomador (consumidor) acata as cláusulas nele contidas, contudo, em geral esse consumidor não as lê, não é informado principalmente sobre a taxa de juros ou recebe uma cópia do mesmo.

Já o inciso V, do artigo 6º, do CDC tem a previsão de alteração de cláusulas do contrato que contenham prestações desproporcionais ou até mesmo sua retificação, no caso de ocorrências posteriores que tornem essas cláusulas muito pesadas, onerosas ao consumidor. Nesse sentido, o artigo 51 desse texto legal prevê que, se houver cláusulas contratuais consideradas abusivas, elas podem ser consideradas nulas.

Cabe destacar que as cláusulas abusivas em nada se confundem com o abuso de direito expresso no artigo 187, do Código Civil, vez que aquelas se caracterizam por colocar a outra parte em manifesta desvantagem, aproveitando-se de sua

MARQUES, Claudia Lima; BENJAMIN, Antonio Herman V.; MIRAGEM, Bruno. Comentários ao Código de Defesa do Consumidor. 2.ed. São Paulo: RT, 2004, p. 610.

vulnerabilidade e/ou hipossuficiência, tornando a relação contratual inválida, na medida em que esta se torna desequilibrada.

A seguir, são apresentados os direitos da pessoa consagrados pela Constituição Federal brasileira e sua relação com a concessão de crédito.

2.1. A Constituição Federal, os direitos e a concessão de crédito

O liberalismo ou o Estado liberal identifica um Estado que tem por princípios atuar de forma mínima no domínio econômico, de forma que não existiu até o presente momento um Estado que não tivesse participado de alguma forma na atividade econômica. Isto é, não houve a pureza do Estado Liberal ou do Estado Intervencionista, até os dias de hoje. De forma que o Estado confia que os agentes privados são suficientes para suprir o mercado daquilo que é necessário para a satisfação dos mais variados interesses econômicos70.

No Brasil, a atuação estatal71 é caracterizada por ter um caráter mais genérico, de forma que o Estado, não tem objetivo atuar ou participar diretamente no domínio econômico, dá apenas diretrizes gerais sobre as condutas dos sujeitos públicos e privados, e a promoção dos valores sociais previstos na Lei Maior.

O objetivo precípuo é o de promover o estímulo a atividade econômica, de forma sustentada e equilibrada, valorizando o trabalho humano e a livre iniciativa, tendo por fim assegurar a todos uma existência digna, conforme disposto no artigo 170, da Constituição Federal.

MASSO, Fabiano Del. Direito econômico esquematizado. 2.ed, São Paulo: Método, 2013.

A utilização do vocábulo “regulação” não pode ser substituído por “regulamentação”, isto porque esta última representa ao desempenho da função normativa infra ordenada, pela qual se detalham as condições de aplicação de uma norma abstrata e geral, conforme disposto no artigo 84, IV, da Constituição Federal. De outro modo, o conceito de “regulação” é muito mais amplo e pode ser traduzido, eventualmente, em atos de “regulamentação”. (JUSTEN FILHO, Marçal. O direito das