CENTRO DE PESQUISA E PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO - CPPA MESTRADO PROFISSIONAL EM GESTÃO EMPRESARIAL

ARTUR LUIZ CORDEIRO

A Aplicação do Modelo Balanced Scorecard como

Alavanca de Competitividade Empresarial: O Caso

do Banco do Nordeste do Brasil

Faculdade Boa Viagem

–

DeVry Brasil

Centro de Pesquisa e Pós-Graduação em Administração - CPPA

Mestrado Profissional em Gestão Empresarial

A Aplicação do Modelo Balanced Scorecard como

Alavanca de Competitividade Empresarial: O Caso

do Banco do Nordeste do Brasil

Dissertação

apresentada

como

requisito

complementar para obtenção do grau de Mestre

em Gestão Profissional do Centro de Pesquisa e

Pós-Graduação em Administração (CPPA) da

Faculdade Boa Viagem

–

DeVry Brasil.

Orientador: Prof. Olímpio José de Arroxelas

Galvão, PhD.

_____________________________________________

Cordeiro, Artur Luiz

Aplicação do modelo Balanced Scorecard como alavanca de competitividade empresarial: o caso do Banco do Nordeste do Brasil / Artur Luiz Cordeiro. – Recife: O Autor, 2012.

107 f.

Orientador: Olímpio José de Arroxelas Galvão.

Inclui bibliografia.

Dissertação (Mestrado Profissional em Gestão Empresarial- MPGE) – FBV – DeVry, 2012.

. Balanced Scorecard 2. Gerenciamento do desempenho. 3. Competitividade empresarial I. Título.

657 CDU (2 ed.) FBV - DeVry

_____________________________________________

657

AGRADECIMENTOS

A Deus, pelas ricas bênçãos recebidas. À minha esposa Carmen. Ao meu pai Daniel, minha mãe Irene (in memorian) e D.Tereza. Aos meus sogros Danilo (in memorian) e Carlinda. Aos meus filhos Artur Júnior, Rebeca, Irene e Adriano. Aos meus genros Wagner e Henrique. Aos meus netos e netas Carmen, Leandro, Beatriz, Wagner Leandro e Bianca. Aos meus irmãos Daniel, Paulo, Isabel, Laudirene e Laninho. Aos demais familiares e amigos. Ao meu orientador Dr.Olímpio Arroxelas. Aos colegas do Banco do Nordeste, especialmente Francisco Carlos (Chicão),

Fátima Pimentel, Alexandre Ramari e equipe da Universidade Corporativa. Aos gestores do CESED/FACISA, especialmente Prof.Dalton,

Profa.Gisele e Profa.Virgínia. Aos demais membros da banca examinadora Dr.Guerino Filho e Dra.Hajnalka Gati.

“Tudo posso naquele que me fortalece.”

RESUMO

O presente trabalho apresenta uma avaliação do Método Balanced Scorecard-BSC aplicado ao sistema de planejamento e gerenciamento de desempenho utilizado pelo Banco do Nordeste do Brasil – BNB e a percepção dos gestores das 14 agências desse Banco localizadas no Estado da Paraíba quanto aos indicadores/variáveis correspondentes às perspectivas de Mercado, Institucional, Financeira, Processos Internos e Aprendizado e Crescimento. Foi definido como objetivo principal verificar se a utilização do sistema de planejamento e gestão com o uso de indicadores de desempenho usados pelo BNB está em consonância com o modelo BSC, além de conhecer o grau de importância dado pelos gestores do BNB na Paraíba aos indicadores/variáveis do sistema de gerenciamento em uso nessa instituição financeira. Os resultados obtidos na pesquisa comprovam a aderência do modelo usado pelo Banco em estudo com o método BSC desenvolvido por Kaplan e Norton em 1990. Identificou-se também, na opinião dos gestores pesquisas, o significativo grau de relevância do modelo de gestão de desempenho das agências adotado pelo BNB. Em complemento, várias sugestões foram catalogadas pelos pesquisados e, ao final, ficou demonstrado que a utilização do sistema de gestão de desempenho dentro dos princípios do BSC possibilita a alavancagem da competitividade empresarial.

ABSTRACT

This paper presents an evaluation of the BSC Balanced Scorecard method applied to the planning and performance system management used by Banco do Nordeste- BNB and the perception of managers from 14 agencies of the bank located in the state of Paraíba give to the indicators / variables corresponding to Market Prospects, Institutional, Financial, Internal Processes , Learning and Growth. It was defined as main objectives to check if the use of the system of planning and management and the performance indicators used by BNB is in line with the BSC model, besides knowing the degree of importance given by managers of BNB in Paraíba to the indicators / variables of the management system in use at this financial institution. The results obtained in this research prove the adherence of the model used by the bank in this study is in line with the BSC method developed by Kaplan and Norton in 1990. It was also identified in the opinion of the managers in the research, the significant degree of relevance of the performance management model adopted by BNB agencies. In addition, several suggestions were listed by respondents and finally, it was shown that the use of performance management system within the principles of BSC enables the leverage of business competitiveness.

LISTA DE FIGURAS

Figura 1 (2) – Tipos de Planejamento ... 28

Figura 2 (2) – Estratégia na linguagem operacional dos militares ... 32

Figura 3 (2) – Contextos de Estratégia na linguagem operacional dos militares e na linguagem administrativa empresarial ... 34

Figura 4 (2) – Níveis das empresas ... 39

Figura 5 (2) – As quatro perspectivas do Balanced Scorecard ... 41

Figura 6 (2) – Alguns exemplos de medidas para balanced scorecard ... 44

Figura 7 (2) – Relação de causa e efeito ... 45

Figura 8 (2) – Definindo as relações de causa-efeito da estratégia ... 46

Figura 9 (2) – Mapa estratégico de um varejista de moda... 48

LISTA DE GRÁFICOS

Gráfico 1 (5) – MICROCRÉDITO-Urbano – Quantidade acumula de Operações ... 96

Gráfico 2 (5) – MICROCRÉDITO-Urbano – Quantidade de operações no ano... 96

Gráfico 3 (5) – MICROCRÉDITO-Urbano – Valores desembolsados acumulados ... 97

LISTA DE QUADROS

Quadro 1 (4) – Identificação dos Respondentes, por ocasião da pesquisa. ... 62

Quadro 2 (4) – Distribuição dos respondentes por agência ... 63

Quadro 3 (4) – Distribuição dos respondentes por função de gestão ... 65

Quadro 4 (4) – Distribuição dos respondentes pela escolaridade ... 66

Quadro 5 (4) – Distribuição dos respondentes por gênero ... 67

Quadro 6 (4) – Comunicação do Plano Estratégico do BNB - Posicionamento dos respondentes ... 69

Quadro 7 (4) – Opinião dos Gestores – As Variáveis Utilizadas no Programa de Ação do BNB Refletem Claramente a Missão do Banco... 70

Quadro 8 (4) – Opinião dos Gestores – As Variáveis Utilizadas no Programa de Ação do BNB Refletem Claramente a Visão do Banco ... 71

Quadro 9 (4) – Opinião dos Gestores – As Variáveis Utilizadas no Programa de Ação do BNB Refletem Claramente as Estratégias do Banco ... 71

Quadro 10 (4) – Opinião dos Gestores – As Variáveis Utilizadas no Programa de Ação do BNB Refletem Claramente os Valores do Banco ... 72

Quadro 11 (4) – Perspectiva Mercado – Grau de Importância das Variáveis ... 74

Quadro 12 (4) – Detalhamento da Importância das Variáveis - Dimensão Mercado ... 75

Quadro 13 (4) – Perspectiva Institucional – Grau de Importância da Variável ... 78

Quadro 14 (4) – Detalhamento da Importância da Variável – Dimensão Institucional ... 79

Quadro 15 (4) – Perspectiva Financeira – Grau de Importância da Variável... 82

Quadro 16 (4) – Detalhamento da Importância da Variável – Dimensão Financeira ... 83

Quadro 18 (4) – Detalhamento da Importância da Variável – Dimensão Processos Internos . 86 Quadro 19 (4) – Perspectiva Aprendizado e Crescimento – Grau de Importância das Variáveis ... 89 Quadro 20 (4) – Detalhamento da Importância da Variável – Dimensão Aprendizado e

LISTA DE TABELA

LISTA DE ABREVIATURAS E SIGLAS

AGROAMIGO Programa de Microcrédito Rural, operacionalizado pelo BNB BNB Banco do Nordeste do Brasil S.A.

BSC Balanced Scorecard

SUMÁRIO

1 Introdução ... 18

1.1 Contextualização ... 18

1.2 Problemas da Pesquisa ... 20

1.3 Objetivos da Pesquisa ... 21

1.3.1 Objetivo Geral ... 21

1.3.2 Objetivos Específicos... 21

1.4 Justificativas / Motivação ... 22

1.5 Estrutura da Dissertação ... 24

2 Fundamentação Teórica ... 26

2.1 Planejamento ... 26

2.1.1 Conceito de Planejamento... 26

2.1.2 Tipos de Planejamento ... 27

2.1.2.1 Planejamento Estratégico ... 28

2.1.2.2 Planejamento Administrativo ou Tático ... 30

2.1.2.3 Planejamento Operacional... 30

2.2 Estratégias ... 31

2.2.1 Estratégia como regra simples ... 31

2.2.2 Uma organização focalizada na estratégia ... 33

2.2.3 Contextos de Estratégias ... 34

2.3 Administração Estratégica ... 35

2.3.1 A missão... 37

2.4 Definição de Balanced Scorecard ... 38

2.5 Perspectivas do Balanced Scorecard ... 40

2.5.2 Perspectiva dos Clientes ... 42

2.5.3 Perspectiva dos Processos Internos ... 42

2.5.4 Perspectiva de Aprendizagem e Crescimento ... 43

2.6 Exemplos de Medidas nas quatro perspectivas ... 43

2.7 Integração do Balanced Scorecard às Estratégias da Empresa ... 45

2.8 Mapas Estratégicos ... 47

3 Metodologia ... 50

3.1 Delineamento da Pesquisa ... 50

3.2 Tipo de Pesquisa ... 50

3.3 População e Amostra ... 51

3.4 Instrumento de Coleta de Dados ... 51

3.4.1 Processo de Coleta de Dados ... 51

3.4.2 Métodos de Análise... 52

3.5 Limites ... 52

3.6 Caracterização da Empresa Pesquisada ... 56

4 Análise dos Resultados ... 60

4.1 Programa Estratégico 2012-2015 do BNB ... 60

4.2 Descrição da Amostra ... 61

4.2.1 Distribuição dos Respondentes por Agência ... 63

4.2.2 Distribuição dos Respondentes por Função de Gestão ... 64

4.2.3 Distribuição dos Respondentes por Escolaridade ... 65

4.2.4 Distribuição dos Respondentes por Gênero ... 66

4.3 Análise de resultados ... 67

4.3.1 As Variáveis Utilizadas pelo BNB refletem claramente a missão do Banco ... 70

4.3.2 As Variáveis Utilizadas pelo BNB refletem claramente a visão do Banco ... 70

4.3.3 As Variáveis Utilizadas pelo BNB refletem claramente as estratégias do Banco ... 71

4.3.5 Perspectiva Mercado – Importância das Variáveis ... 73

4.3.6 Perspectiva Institucional – Importância das Variáveis ... 78

4.3.7 Perspectiva Financeira – Importância das Variáveis ... 81

4.3.8 Perspectiva Processos Internos – Importância das Variáveis ... 84

4.3.9 Perspectiva Aprendizado e Crescimento – Importância das Variáveis ... 88

5 Conclusões e Recomendações ... 93

Referências ... 100

Apêndice ... 102

1

Introdução

1.1

Contextualização

Muito se tem falado em investir num empreendimento em busca de bons resultados e até alcançar excelente conquista de mercado.

Como, então, podemos avaliar o desempenho da gestão de uma empresa? Essa pergunta tem deixado muitos empresários e estudiosos em administração inquietos. Primeiro, precisa-se elencar quais informações os administradores necessitam ter disponíveis para tomar suas decisões estratégicas. Segundo, é preciso sistematizar essas informações, de modo que possam retratar com fidelidade a performance da empresa e permitir direcionar suas ações estratégicas, por parte dos dirigentes das organizações, ao alcance de melhores resultados empresariais.

E quando se fala em competir no atual mundo globalizado, as empresas necessitam de aquilatar seu desempenho a cada momento, para identificar o estágio em que se encontram, visando a adoção de novas e continuadas ações que possibilitem a evolução dos seus resultados e, conforme o caso, corrigir os rumos.

Entretanto, outras dimensões precisam ser utilizadas para maior abrangência de análise, conforme KAPLAN e NORTON (2002) comentam:

O Balanced Scorecard indica os conhecimentos, habilidades e sistemas de que os empregados necessitarão (perspectiva de aprendizado e crescimento) para inovar e desenvolver as capacidades e eficiências estratégicas certas (perspectivas dos processos internos), capazes de fornecer valor específico ao mercado (perspectiva do cliente), que por fim resultará em maior valor para os acionistas (perspectiva financeira).

O método do Balanced Scorecard-BSC revela-se como um instrumento gerencial à disposição das empresas, definindo indicadores de medição de desempenho em quatro perspectivas:

Financeira,

Clientes,

Processos Internos; e

Aprendizado e Crescimento.

1.2

Problemas da Pesquisa

Sabe-se que toda pesquisa científica começa pela “formulação de um problema” e tem por objetivo buscar a solução do mesmo (RUDIO, 1986). CAROSI (1963) diz que “uma questão é um enunciado acerca de um dado objeto, proposto de maneira interrogativa, de modo que se possa responder por dois termos de uma alternativa, contraditoriamente opostos entre si”. Ou seja, esta é a parte onde se responde à pergunta “o que?”.

Levou-se em consideração para o presente estudo a importância e a utilidade dos conhecimentos relativos à questão relacionada à performance da gestão empresarial, na qual o tema a ser abordado nesse estudo será Balanced Scorecard (BSC) como ferramenta de apoio à competitividade empresarial. Para DENCKER (2001):

a escolha do tema define a área de interesse que será pesquisada. O tema deve ser do interesse do pesquisador e estar situado em sua área de conhecimento. Para desenvolver de maneira adequada um tema de pesquisa, é necessário que o pesquisador domine o assunto e esteja apto a manejar as fontes de consulta bibliográfica.

Conforme LAKATOS e MARCONI (2001), a formulação do problema prende-se ao tema proposto: eles esclarecem a dificuldade específica com a qual se defronta e que se pretende resolver por intermédio da pesquisa.

As questões que nortearam esta pesquisa estão diretamente ligadas/associadas aos objetivos específicos:

1. Qual é o nível de aderência que o programa estratégico e de avaliação de desempenho do Banco do Nordeste do Brasil guarda com o modelo Balanced

2. Qual a percepção dos gestores das agências do BNB no Estado da Paraíba quanto à importância do programa de avaliação de desempenho das unidades

operadoras e dos indicadores/variáveis adotados pelo Banco do Nordeste para

medição da gestão?

1.3

Objetivos da Pesquisa

1.3.1

Objetivo Geral

O que se pretende atingir com este trabalho está ligado a uma visão global do tema abordado.

Segundo Dencker (2001), o objetivo define, de modo claro e direto, que aspecto da problemática constitui o interesse central da pesquisa. O objetivo e problema da pesquisa possuem relações estreitas e em muitos casos repetem, estando a diferença no caráter afirmativo dos objetos.

Assim o objetivo geral deste trabalho é verificar se o sistema de planejamento estratégico e gestão, considerando os indicadores de desempenhos usados pelo Banco do

Nordeste, está em consonância com o modelo Balanced Scorecard de Kaplan e Norton.

1.3.2

Objetivos Específicos

Aprofundar os conceitos que sustentam o Balanced Scorecard como uma ferramenta de gestão empresarial;

a contribuição ao aumento da competitividade empresarial de suas unidades de negócios;

Verificar, através de estudo de caso, se o sistema de gerenciamento de desempenho do BNB guarda consonância com o BSC de Kaplan e Norton.

1.4

Justificativas / Motivação

Ao verificarem as grandes e velozes mudanças que ocorrem em todos os ambientes, as empresas se deparam com a necessidade de enfrentar constantes desafios, de superar obstáculos.

De uma maneira geral, os empresários buscam imaginar como pretendem ver suas empresas no futuro, seja num cenário de médio ou de longo prazo. Com isso, dedicam-se a lapidar sua visão empresarial.

Visualizar o futuro sinaliza aplicar uma das principais funções da administração: o planejamento. Segundo FAYOL (apud MINTZBERG, 2004):

A máxima “administrar significa olhar à frente” dá uma idéia da importância dada ao planejamento no mundo dos negócios, e é verdade que, se previsão não é a totalidade da administração, no mínimo constitui uma parte essencial dela. (1949, publicado em francês em 1916)

Nesse sentido, verificamos que o planejamento estratégico de uma empresa tem papel singular e imprescindível para o alcance do sucesso, conforme definido pelos dirigentes da organização.

Nas palavras poéticas de SAWYER (apud MINTZBERG, 2004), “Planejamento é ação traçada antecipadamente” (1983).

Planejar também leva em consideração definir formas de acompanhar as ações a serem colocadas em prática e, muitas vezes, as empresas vinham aquilatando o resultado dessas ações apenas no âmbito financeiro. Se num determinado ano foi obtido um lucro maior que o do ano anterior, chegava-se à conclusão que a empresa estava com um bom desempenho.

Porém, Kaplan e Norton (2000) desmistificaram esse conceito míope, estabelecendo o método Balanced Scorecard.

A opção por estudar os princípios do Balanced Scorecard utilizados no BNB deve-se à sua importância e papel relevante na economia e nas ações em prol do desenvolvimento sustentável da Região Nordeste, através da oferta de seus produtos e serviços diferenciados, tais como financiamentos com condições subsidiadas à agricultura familiar, aos setores agroindustrial, industrial, comercial, atividades de turismo e de prestação de serviços.

O BNB conta com 60 anos de existência, promovendo o desenvolvimento da região Nordeste, através do apoio creditício com financiamento a projetos para implantação, expansão, relocalização ou modernização de micro empresas e de empresas de pequeno, médio e grande portes.

do desenvolvimento sustentável do Nordeste, integrando-o na dinâmica da economia nacional” (BANCO DO NORDESTE, Site Corporativo. Disponível em: <www.bnb.gov.br>).

Frente ao cenário de importância do papel do BNB no aporte de recursos financeiros aos empreendimentos regionais, percebe-se de grande relevância conhecer como esse Banco tem se beneficiado com a utilização do método Balanced Scorecard na busca do aumento de sua competitividade empresarial.

Kaplan e Norton (2000) desenvolveram o BSC em 1990, com o objetivo de trabalhar melhor a estratégia da empresas, através da medição do desempenho empresarial, com o uso de indicadores nas perspectivas financeira, clientes, processos internos e aprendizado e crescimento.

1.5

Estrutura da Dissertação

O presente trabalho de dissertação foi elaborado guardando uma estrutura de cinco capítulos, a saber:

Capítulo 1 – Introdução – contextualização do tema, problemas e perguntas de pesquisa, os objetivos: geral e específicos, as justificativas do tema abordado, bem como a estrutura do trabalho.

Capítulo 2 – Fundamentação Teórica - apresentação da revisão literária e suas questões norteadoras.

Capítulo 4 – Análise e Discussão – apresentação dos dados, análise dos dados e discussão dos achados.

Capítulo 5 – Conclusões e Sugestões – Apresentação de possíveis respostas às questões do problema, bem como, sugestões que possam contribuir para outros trabalhos.

2

Fundamentação Teórica

O referencial teórico de uma dissertação representa a teoria de base, ou seja, a teoria que fornecerá a orientação geral da pesquisa, se constituindo numa das suas partes mais importantes.

Dessa forma, buscou-se aprofundar conhecimentos a respeito de competitividade empresarial, planejamento estratégico, Balanced Scorecard e a instituição pesquisada, no caso o BNB.

2.1

Planejamento

O planejamento refere-se ao ato que antecede a ação. Portanto, para que um planejamento seja eficaz é necessário seguir alguns passos como, por exemplo, conhecer os objetivos futuros da empresa, conhecer as estratégias atuais, conhecer a capacidade da organização, seus pontos fortes e fracos e qual a posicionamento da empresa em relação aos seus concorrentes.

Caso esses aspectos ou alguns deles não estejam transparentes, o planejamento terá um papel fundamental na clara definição dos mesmos.

2.1.1

Conceito de Planejamento

Prossegue ainda Oliveira, afirmando que “o planejamento não deve ser confundido com previsão, projeção, predição, resolução de problemas ou plano, pois:

Previsão: corresponde ao esforço para verificar quais serão os eventos que poderão ocorrer, com base no registro de uma série de probabilidades.

Projeção: corresponde à situação em que o futuro tende a ser igual ao passado, em sua estrutura básica.

Predição: corresponde à situação em que o futuro tende a ser diferente do passado, mas a empresa não tem nenhum controle sobre seu processo e desenvolvimento.

Resolução de problemas: corresponde a aspectos imediatos que procuram tão-somente a correção de certas descontinuidades e desajustes entre a empresa e as forças externas que lhe sejam potencialmente relevantes.

Plano: corresponde a um documento formal que se constitui na consolidação das informações e atividades desenvolvidas no processo de planejamento; é o limite da formalização do planejamento, uma visão estática do planejamento, uma decisão em que a relação custo

versus benefício deve ser observada”. (OLIVEIRA, 2001)

Conclui-se, portanto que um planejamento pode ser conceituado como um processo, que tem por finalidade orientar a organização no cumprimento de seus objetivos da maneira mais eficiente possível.

2.1.2

Tipos de Planejamento

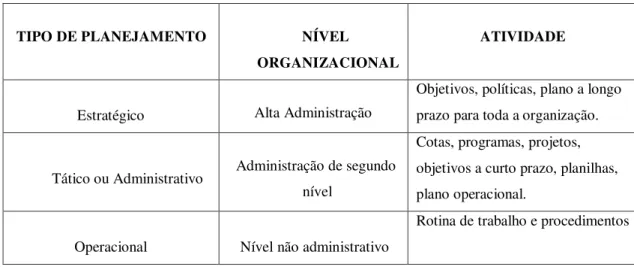

O planejamento estratégico pode ser definido em três tipos numa organização, conforme distingue OLIVEIRA (1993):

a) Planejamento Estratégico;

b) Planejamento Tático;

TIPO DE PLANEJAMENTO NÍVEL ORGANIZACIONAL

ATIVIDADE

Estratégico Alta Administração

Objetivos, políticas, plano a longo prazo para toda a organização. Tático ou Administrativo Administração de segundo

nível

Cotas, programas, projetos, objetivos a curto prazo, planilhas, plano operacional.

Operacional Nível não administrativo

Rotina de trabalho e procedimentos

Figura 1 (2) – Tipos de Planejamento

Fonte: Adaptado pelo autor com base em OLIVEIRA (1993)

2.1.2.1

Planejamento Estratégico

É uma técnica administrativa que se reveste como o meio para a mudança organizacional e que permite à organização mapear as oportunidades e ameaças do ambiente externo, os pontos fortes e fracos do seu ambiente interno, com a finalidade de redesenhar o negócio, missão, políticas, diretrizes e projetos estratégicos, dando direção à organização para enfrentar o futuro.

Agir estratégico define a maneira de como será a ação. Planejamento Estratégico é um processo de estabelecimento de um conjunto coordenado de ações, para o atingimento dos objetivos traçados.

Algumas considerações de estudiosos sobre o que seja planejamento estratégico podem ser vistas adiante:

possa aproveitar as oportunidades com propósito de evitar riscos. (FISCHMANN, ALMEIDA, 1991).

As constantes mudanças vivenciadas no atual mercado têm provocado uma efervescência empresarial, impelindo as empresas a definirem ações que possam garantir sua longevidade, através de estratégias, sob pena de serem banidas, de ficarem fora da competição mercadológica.

Nesse prisma, Oliveira define o planejamento estratégico como sendo:

um conjunto de providências a serem tomadas pelo executivo para a situação em que o futuro tende a ser diferente do passado; entretanto, a empresa tem condições e meios de agir sobre as variáveis e fatores de modo que possa exercer alguma influência; o planejamento é, ainda, um processo contínuo, um exercício mental que é executado pela empresa independentemente de vontade específica de seus executivos. (OLIVEIRA, 2001)

Esses comentários nos conduzem ao entendimento de que as estratégias empresariais devem interligar o ambiente externo (oportunidades e ameaças) ao ambiente interno (pontos fortes e fracos da organização). Esse processo, que na sua essência aumenta as chances de sucesso de uma empresa no mundo de negócios, tende a provocar uma significativa mudança organizacional, preparando a empresa para o futuro, porquanto um profundo estudo será feito em toda a sua estrutura.

Quando da elaboração das estratégias, elas devem definir ações operacionais que procurem:

a) Otimizar as oportunidades do ambiente;

b) Dar robustez aos pontos fortes da organização;

d) Neutralizar as ameaças do ambiente externo;

e) Explorar o uso das suas próprias vantagens competitivas;

Considerando que as estratégias devem conduzir a empresa à competência competitiva, elas se revestem de elevado grau de flexibilidade, para adequar-se às oscilações do mercado, devidamente referendado pelo filósofo Heráclito (544-484 ac) quando expressou na sua máxima que “não podemos entrar duas vezes no mesmo rio, pois, como as águas, nós

mesmos já somos outros” (HIRSCHBERGER, 1965), mostrando assim que, embora pareça redundante, a mudança está em constante movimento.

2.1.2.2

Planejamento Administrativo ou Tático

Cuida do relacionamento e integração interna das organizações, sendo um planejamento quantitativo e de curto prazo. Abrange decisões administrativas e operações que visam a eficiência da organização. Busca otimizar determinada área e não a empresa como um todo. Decompõe os objetivos estabelecidos no planejamento estratégico e é desenvolvido em níveis organizacionais inferiores. Tem como principal objetivo a utilização eficiente dos recursos disponíveis para a consecução de objetivos previamente fixados, segundo estratégia predeterminada.

2.1.2.3

Planejamento Operacional

Quanto às inúmeras técnicas que a ciência da Administração tem desenvolvido, FISCHMANN e ALMEIDA (1991) comentam:

Quanto ao primeiro nível, no que diz respeito à estratégia, ou ao caminho que a organização como um todo deverá seguir, só recentemente tem merecido maior atenção dos administradores, que tem procurado desenvolver técnicas para facilitar o trabalho de conduzir a organização na melhor direção.

Portanto, a necessidade de se planejar consiste em levar a empresa por um caminho mais seguro e de forma eficiente, para que se consiga alcançar as metas estabelecidas pela empresa e, consequentemente, atingir os objetivos estratégicos traçados por sua Direção Superior.

2.2

Estratégias

2.2.1

Estratégia como regra simples

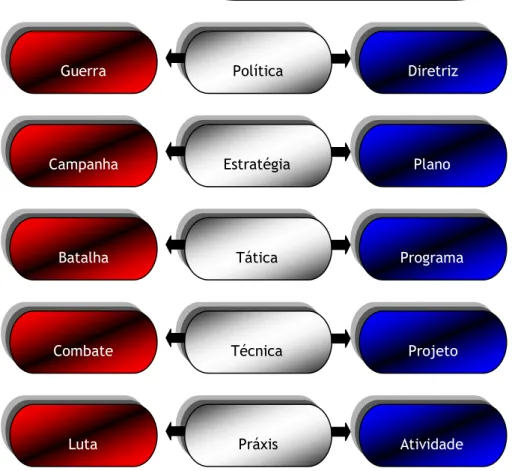

Estratégia é um termo importado da arte militar, onde FERREIRA (1986) define como sendo:

Arte militar de planejar e executar movimentos e operações de tropas, navios e/ou aviões, visando a alcançar ou manter posições relativas e potenciais bélicos favoráveis a futuras ações táticas sobre determinados objetivos.

E acrescenta: “Arte militar de escolher onde, quando e com que travar um combate ou uma batalha.”

Combate

Luta Técnica

Tática

Práxis

Guerra

Campanha Política

Estratégia

Batalha

Figura 2 (2) – Estratégia na linguagem operacional dos militares Fonte: Hausen (1978)

Guardando similaridade à estratégia militar, HAUSEN (1978) fez um paralelismo entre a terminologia dos militares e a linguagem administrativa. Nesse caminho de reflexão, fizemos a sobreposição das duas linguagens e a representamos na figura 3 (2).

Portanto, a arte militar enriqueceu sobremaneira a ciência da Administração, no sentido em que essa analogia provoca nas organizações uma postura de preparo para uma “guerra” empresarial e, para tanto, partindo da observação preliminar do campo de ataque

2.2.2

Uma organização focalizada na estratégia

Em pesquisas realizadas por KAPLAN e NORTON (2000) com algumas empresas bem-sucedidas do Balanced Scorecard, chegaram a algumas conclusões, dentre as quais destacam que essas empresas

...revelaram um padrão consistente na consecução do foco e do alinhamento estratégicos. Embora cada organização abordasse o desafio à sua própria maneira, em ritmos e sequências diferentes, observamos a atuação de cinco princípios comuns, que chamamos de princípios da organização focalizada na estratégia.

Os cincos princípios destacados por KAPLAN e NORTON são os seguintes:

1) Traduzir a Estratégia em Termos Operacionais

2) Alinhar a Organização à Estratégia

3) Transformar a Estratégia em Tarefas de Todos

4) Converter a Estratégia em Processo Contínuo

2.2.3

Contextos de Estratégias

Figura 3 (2) – Contextos de Estratégia na linguagem operacional dos militares e na linguagem administrativa empresarial

Fonte: Adaptado pelo autor com base nos estudos de HAUSEN

Ter uma estratégia consistente é um ingrediente fundamental que permite aos empresários manterem uma postura de empreendedores de sucesso, possibilitando-lhes avaliar e aproveitar as oportunidades preparar-se adequadamente para enfrentar os desafios do mundo moderno, conquistar vantagens competitivas em curto prazo, dentre outros aspectos.

Guerra

Campanha

Batalha

Política

Estratégia Plano

Tática

Projeto Programa

Técnica

Atividade Práxis

Diretriz

Luta Combate

Linguagem operacional dos militares

2.3

Administração Estratégica

Para ANSOFF e McDONNELL (1993), estratégia é um conjunto de regras de tomada de decisões, que direcionam o comportamento das organizações, estipulando o sentido do crescimento e do seu desenvolvimento, fazendo com que as empresas estruturem suas políticas operacionais para o alcance de seus objetivos.

A palavra é derivada do grego strategos, ou seja, “a arte do general”. Em tempos antigos, o termo era utilizado em guerras pelos militares com o intuito de transmitir a idéia de forças contra os inimigos.

Segundo FERNANDES e BERTON (2005), Carl Von Clausewicz, pai da estratégia militar, utilizava três alvos estratégicos contra seus inimigos: forças, recursos e a disposição para lutar que o inimigo possuía. Após isso, era formulada a estratégia, visando vencer a guerra.

Trazendo o conceito para o campo administrativo, o termo pode ser complementado para estratégia empresarial ou organizacional.

FERNANDES e BERTON (2005) conceituam estratégia empresarial como sendo o conjunto dos propósitos, objetivos, metas, políticas e dos planos para concretizar uma situação anteriormente planejada, considerando as oportunidades oferecidas pelo ambiente e os recursos da organização.

Segundo BARNEY e HESTERLY (2007), raramente se sabe quando uma empresa está aplicando a estratégia certa, e se esta irá realmente gerar uma vantagem competitiva. É preciso analisar com cautela as suposições para obter realmente tais vantagens e reduzir possíveis erros.

A estratégia correta é aquela que permite a adaptação da estrutura da empresa, de forma coerente com seus elementos internos, uma dando suporte à outra, tornando bem sucedido os objetivos esperados.

Visão sistemática nos objetivos, metas, políticas e planos são condições ímpares para concretizarem situações que trarão consequentemente, vantagem competitiva para a organização (BARNEY; HESTERLY, 2007).

Para conseguir reduzir possíveis erros, é necessário desenvolver e acompanhar cuidadosamente o processo de Administração Estratégica.

WRIGHT, KROLL e PARMELL (2001) acreditam que se torna cada vez mais necessário para as empresas tomarem consciência da importância da implantação do processo de administração estratégica em sua gestão. Tomando consciência do grande aumento da concorrência e da influência do governo nas empresas, torna-se imperiosa a familiaridade com esse processo, pois o conjunto de ações administrativas possibilita aos gestores a integração das empresas ao seu ambiente e no seu desenvolvimento, possibilitando que elas atinjam seus objetivos e metas.

BARNEY e HESTERLY (2007) defendem que a administração estratégica é um processo que vai desde a escolha da Missão de uma empresa, até a obtenção da vantagem competitiva.

2.3.1

A missão

FERNANDES e BERTON (2005) acreditam que a missão deve responder à pergunta básica relacionada à empresa, ou seja, o porquê da sua existência.

O processo de administração estratégica começa quando a organização tem bem definida a sua missão. Essa missão deve estar representada consistentemente, em um conjunto de indicadores (ou variáveis) que serão acompanhadas pelo modelo de BSC empregado. Na prática, o BSC pode apresentar variáveis que não afetam o desempenho da empresa, outras melhorar ou prejudicar o desempenho da empresa. O sucesso da estratégia depende do modo como a ela foi formulada, e se esta agrega ou não valores para a empresa (BARNEY; HESTERLY, 2007)

Uma empresa não se define pelo seu nome, estatuto ou produto que faz; ela se define pela sua missão. Somente uma definição clara da missão é razão de existir da organização e torna possíveis, claros e realistas os objetivos da empresa.

Para simplificar o processo de formulação e organização da missão de uma empresa, pode-se responder algumas perguntas:

a. Quais os produtos e serviços que sua empresa pode promover com qualidade?

c. Quais as necessidades desses clientes que seus produtos estão suprindo?

d. Qual sua capacidade de abrangência, ou cobertura geográfica?

e. Qual seu diferencial?

f. Por que seu cliente escolheria sua empresa para comprar?

g. O quão rápido todas as respostas às questões listadas acima se modificam?

Esses questionamentos ajudam a empresa a se direcionar, ou seja, qual linha a empresa deseja seguir, quais clientes quer alcançar, em que ponto quer chegar, dentre outros.

2.4

Definição de Balanced Scorecard

Balanced Scorecard (BSC) é uma sigla que traduzida, significa: BSC = Indicadores Balanceados de Desempenho.

Formulado em 1990 pelos estudiosos 1Robert Kaplan e 2David Norton, o BSC é considerado um modelo gerencial estratégico, sendo uma ferramenta global de gestão, pois

1Robert Kaplan, professor de Harvard Business School, é responsável por um marco na história do

management. Criou, junto a David Norton, o consagrado Balanced Scorecard, ferramenta estratégica imprescindível, já que permite canalizar as habilidades e os conhecimentos específicos para alcançar as metas estratégicas e lucros ao longo prazo. Além de seu trabalho como consultor junto a muitas das principais empresas dos EUA, Europa e Ásia, Kaplan conduz seminários com grande sucesso por cinco continentes. Kaplan é graduado –e também mestre– em Engenharia Elétrica pelo M.I.T. e Ph.D. em Operations Research pela Cornell University.

2 David Norton, um dos idealizadores do método de gestão Balanced Scorecard (BSC), é co-autor de

reflete a visão, a missão e a estratégia de uma organização com maior coerência nas medidas de desempenho, com foco especial na execução, comunicação e aprendizado.

O Balanced Scorecard transcende à lógica de um sistema de controle e como tal não deve ser utilizado, pois o BSC adota uma abordagem estratégica de longo prazo, e sua implantação possibilita uma visão global dos objetivos a atingir em todos os níveis da organização, seja o institucional, intermediário e operacional.

Conforme OLIVEIRA (2009) pode-se observar na Figura 4 (2) que esses três níveis organizacionais vivenciam decisões estratégicas, táticas e operacionais, respectivamente. Tal cenário revela a aplicabilidade do conceito de BSC já referidos níveis têm objetivos a alcançar e, portanto, carecem de medidas que monitorem o andamento das ações para a conquista ou superação de tais objetivos.

Figura 4 (2) – Níveis das empresas Fonte: Oliveira (2009)

Um estudo do Brookings Institute, de 1982, mostrou que o valor contábil dos ativos tangíveis representava 62% do valor de mercado das organizações industriais. Dez anos mais tarde, o índice caiu para 38%. E estudos recentes estimaram que, em fins do século XX, o valor contábil dos ativos tangíveis correspondia a apenas 10 a 15% do valor de mercado das empresas.

Visualiza-se, portanto, que as oportunidades de criação de valor não mais estão centradas na gestão de ativos tangíveis. Outros conceitos foram introduzidos, desaguando na gestão de estratégias baseadas no conhecimento, que exploram os ativos intangíveis da organização, tais como relacionamentos com os clientes, produtos e serviços inovadores, capacidades, habilidades e motivação dos empregados.

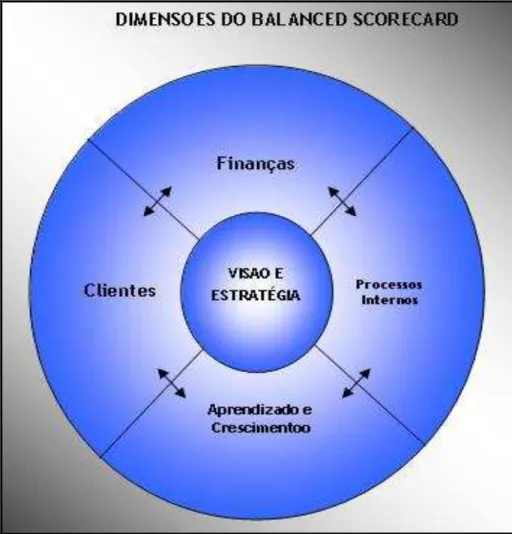

Nesse prisma, o Balanced Scorecard desponta com robustez, no sentido em que busca equilibrar as medidas financeiras e operacionais, definindo quais os objetivos da organização a serem atingidos e medindo seus resultados a partir de quatro perspectivas distintas.

2.5

Perspectivas do Balanced Scorecard

Figura 5 (2) – As quatro perspectivas do Balanced Scorecard

Fonte: Adaptado pelo autor com base nos estudos de Norton e Kaplan

2.5.1

Perspectiva Financeira

2.5.2

Perspectiva dos Clientes

Permite direcionar todo o negócio e atividade da empresa para as necessidades e satisfação dos seus clientes visto que, em primeiro lugar, as empresas têm que satisfazê-los e responde à seguinte pergunta: Como devemos ser vistos pelos clientes / mercado?

Para serem bem sucedidas no futuro, as organizações precisarão melhor entender o que os clientes querem. Os indicadores devem ser mais dirigidos e personalizados e o gerenciamento da relação com o cliente será primordial.

Isso revela que o investimento no relacionamento com o cliente, que antes dizia respeito apenas aos departamentos de marketing e vendas, passou a ser parte de todas as áreas da organização. Esses aspectos e outros, também de grande importância, devem ser caracterizados nos indicadores de desempenho em relação à perspectiva CLIENTE

2.5.3

Perspectiva dos Processos Internos

Nessa perspectiva, , a empresa identifica os processos internos críticos, nos quais deva alcançar excelência, impondo à administração as seguintes indagações: Para satisfazer os clientes, em quais processos devemos nos sobressair? Como está o nosso desempenho nos

processos e recursos críticos?

2.5.4

Perspectiva de Aprendizagem e Crescimento

As medidas desta perspectiva devem responder à pergunta: Como deveremos sustentar a nossa capacidade de mudança e melhoria? Representa um forte desafio para a organização, destacado por KAPLAN & NORTON (1996) como sendo:

A quarta e última perspectiva do Balanced Scorecard desenvolve objetivos e medidas para orientar o aprendizado e o crescimento organizacional. Os objetivos estabelecidos na perspectiva financeira, do cliente e dos processos internos revelam onde a empresa deve destacar-se para obter desempenho excepcional. Os objetivos da perspectiva de aprendizado e crescimento oferecem a infra-estrutura que possibilita a consecução de objetivos ambiciosos nas outras três perspectivas.

Essa perspectiva agrega indicadores que devem revelar e justificar investimentos em treinamentos de pessoal, melhoria de tecnologia e sistemas e procedimentos e MIRANDA (2002) complementa com relação às medidas da perspectiva aprendizado e crescimento: “Contudo, elas tratam de aspectos que preocupam o trabalhador – saber o que fazer, como fazer e obter reconhecimento”.

2.6

Exemplos de Medidas nas quatro perspectivas

EXEMPLOS DE MEDIDAS PARA BALANCED SCORECARD

Perspectiva Medidas

Financeira

Receita operacional;

Retorno sobre o capital empregado, Retorno sobre o investimento;

Valor agregado econômico (lucro operacional pós-tributação menos custo de capital);

Crescimento de vendas, Crescimento de receita;

Percentual de receita decorrente de novos produtos e serviços; Lucratividade por produto/serviço/cliente;

Receita líquida por tonelada/preço por chamada/preço por unidade;

Receita por funcionário;

Custos unitários de execução do trabalho ou fabricação do produto (custo por galão, custo por quilo, custo por transação); Despesas de vendas, gerais e administrativas como percentual do

total.

Cliente

Fatia de mercado com clientes-alvo;

Crescimento percentual de negócios com clientes existentes; Lucratividade dos clientes;

Tempo de desenvolvimento dos produtos; Entrega pontual; Tempo de resposta; Índices de defeitos; Devoluções; Pedidos de garantia;

Sucesso no tratamento de solicitações de serviços de campo.

Processo Interno

Percentual de vendas de novos produtos;

Percentual de lançamento de novos produtos em relação ao plano;

Tempo necessário para desenvolver a próxima geração de produtos;

Tempo de break-even para novos produtos.

Aprendizado e Crescimento

Satisfação do funcionário;

Rotatividade e retenção de funcionários; Receita por funcionário;

Valor agregado por funcionário;

Razão qualificação/tarefa (número de funcionários qualificados para tarefas específicas versus necessidades previstas);

Tempo de ciclo de retreinamento (tempo necessário para que antigos funcionários adquiram novos níveis de habilidades); Sugestões por funcionários;

Sugestões implementadas;

Percentual de funcionários com metas pessoais de desempenho associadas às estratégicas (disponibilidade atual de informações em relação às necessidades previstas);

Percentual de funcionários que têm contato direto com o cliente com acesso on-line às informações sobre os clientes.

2.7

Integração do Balanced Scorecard às Estratégias da

Empresa

A criação de um indicador de medição envolve mais do que simplesmente selecionar algumas medidas e classificá-las em quatro categorias. Deve-se levar em conta três princípios:

a. Relações de causa e efeito– as medidas devem se relacionar umas às outras, ou seja, uma ação realizada numa perspectiva influenciará uma das outras ou, às vezes, as demais perspectivas simultaneamente, causando um efeito tipo “dominó”, gerando

uma sequência de afirmativas do tipo “se-então”, conforme o seguinte exemplo:

SE

intensificarmos o treinamento dos funcionários em produtos

(perspectiva aprendizado e crescimento);

ENTÃO

eles adquirirão mais conhecimentos sobre a gama de produtos que podem vender (perspectiva processos internos)

SE

os funcionários passarem a melhor conhecer os produtos

(perspectiva processos internos)

ENTÃO

a eficácia de suas vendas aumentará (perspectiva cliente)

SE

a eficácia das vendas aumentar,... (perspectiva cliente)

ENTÃO

as margens médias dos produtos que eles vendem também aumentarão

(perspectiva financeira)

Figura 7 (2) – Relação de causa e efeito Fonte: Elaborada pelo autor

investimento alto, pois, em algumas situações, basta uma capacitação da equipe no conhecimento mais aprofundado das características e benefícios dos seus produtos, conforme visto na referida figura, que outros efeitos são causados em outros indicadores das demais perspectivas.

Figura 8 (2) – Definindo as relações de causa-efeito da estratégia Fonte: Adaptado de Kaplan e Norton (2001)

b. Resultados e vetores de desempenho– O BSC deve ser uma combinação de medidas de resultados e vetores de desempenho. Esses últimos definem a maneira como a organização alcançará os resultados e necessitam das medidas de resultados

VISÃO e ESTRATÉGIA

Perspectiva financeira

“Se formos bem sucedidos, como seremos percebidos pelos nossos acionistas?”

Perspectiva do cliente

“Para realizar a visão, como devemos cuidar de nossos clientes?”

Perspectiva interna

“Para satisfazer os clientes, em que processos

devemos ser excelentes?”

Perspectiva de aprendizado e crescimento

(lucratividade, participação de mercado, satisfação dos clientes, habilidades dos funcionários, dentre outros) para verificar se as ações realizadas em uma perspectiva estão tendo efeito nas outras perspectivas.

c. Relação com os Fatos Financeiros – Sabendo-se que o sucesso estratégico se dá pela associação das melhorias operacionais e os resultados econômicos da organização, o BSC deve enfatizar bem os resultados financeiros. Ou seja, é preciso associar tudo isso ao dinheiro. O treinamento de funcionários, a instalação de sistemas de informação, a reengenharia de processos, a satisfação dos clientes, etc. são excelentes iniciativas, mas não têm significado quando não fazem a organização ganhar dinheiro.

2.8

Mapas Estratégicos

Observando a situação de uma pessoa que trafega numa estrada, em direção a uma cidade não conhecida ou apreciando o caso de um general com suas tropas a caminho do campo de batalha, ambos precisarão utilizar mapas que mostrem, da forma mais cristalina possível, os caminhos para chegarem aonde desejam. De posse dos respectivos mapas, tanto o viajante quanto o general poderão melhor planejar e executar seus intentos.

O mapa estratégico possibilita que a organização descreva e ilustre em linguagem clara e geral, seus objetivos, iniciativas e alvos; os indicadores utilizados para avaliar seu desempenho (como fatia de mercado e pesquisas entre clientes); e as conexões que são o fundamento da direção estratégica. (KAPLAN; NORTON, 2002).

Além de mostrar as relações de causa e efeito pelas quais certas melhorias específicas produzem os resultados almejados, os mapas estratégicos mostram, numa visão mais ampla, como a organização converterá suas iniciativas e recursos em resultados tangíveis.

A Figura 9 (2) apresenta o mapa estratégico de uma empresa varejista de moda e nele observamos que referida empresa baseia-se em dois pilares estratégicos:

a) Estratégia de Crescimento da Receita – “Conseguir crescimento agressivo e lucrativo por meio do aumento de nossa participação no guarda-roupa do cliente”. b) Estratégia de Produtividade – “Melhorar a eficiência operacional, por meio da

produtividade dos imóveis e da melhoria do gerenciamento dos estoques”.

3

Metodologia

3.1

Delineamento da Pesquisa

O intuito deste capítulo é informar sobre a metodologia utilizada neste trabalho, pois segundo RUIZ (2002), a palavra método significa o conjunto de etapas e processos a serem vencidos ordenadamente na investigação dos fatos.

A pesquisa se desenvolveu em duas etapas distintas, procurando dar uma maior fidelidade às informações prestadas. Em primeiro lugar, foram consultados livros, revistas, citações em textos sobre o assunto, consultas na Internet. No passo seguinte, foi realizada uma pesquisa de campo. Conforme VERGARA (2004) pesquisa de campo é investigação empírica no local onde ocorre ou ocorreu um fenômeno ou que dispõe de elementos para explicá-lo.

3.2

Tipo de Pesquisa

3.3

População e Amostra

Por se tratar de um estudo de caso, o universo e a população são equivalentes e únicos por se referir à realização de pesquisa em apenas uma empresa, o BNB, muito embora englobando as suas 14 agências bancárias localizadas no Estado da Paraíba.

3.4

Instrumento de Coleta de Dados

Na pesquisa de campo foi utilizado um questionário para a coleta dos dados, conforme os objetivos definidos no preâmbulo deste trabalho, de acordo com o Apêndice A.

3.4.1

Processo de Coleta de Dados

A pesquisa de campo foi realizada com o preenchimento do questionário por parte dos gestores das agências do BNB do Estado da Paraíba. Caracteriza-se como focalizada, por sua investigação ser dirigida para um tema específico, ou seja, obter impressões dos gestores quanto ao sistema de gerenciamento do desempenho das 14 agências do referido Banco, localizadas na Unidade da Federação mencionada acima, onde os mesmos preencheram diretamente o formulário do Apêndice A.

3.4.2

Métodos de Análise

De posse dos questionários preenchidos, foram alimentadas planilhas eletrônicas, utilizando-se do software Microsoft Office Excel 2007. A análise se concentrou nos seguintes aspectos:

1) Caracterização dos respondentes – para identificar gênero, agência onde cada respondente vem prestando serviço, função gerencial exercida e sua escolaridade;

2) Comunicação de Planejamento Estratégico – conhecer o posicionamento de cada respondente a respeito do grau de sua percepção da missão, visão, estratégias e os valores do BNB através do Programa de Ação do referido Banco, no qual contempla um conjunto de variáveis/indicadores de desempenho;

3) Grau de importância das variáveis - conhecer como os respondentes avaliam cada variável/indicador das perspectivas Mercado, Institucional, Financeira, Processos Internos e Aprendizado e Crescimento;

4) Sugestões – coletar, junto aos respondentes, propostas de outras variáveis/indicadores que o BNB possa avaliar a inclusão das mesmas no seu Programa de Ação.

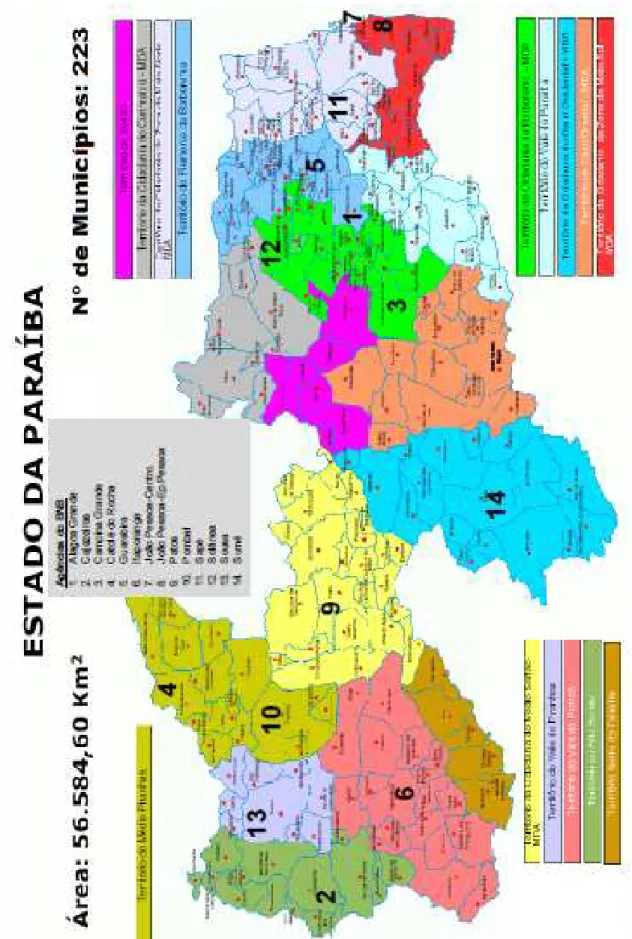

3.5

Limites

possivelmente guardariam similaridade nas conclusões. As agências estão localizadas nos seguintes municípios:

1) Alagoa Grande;

2) Cajazeiras;

3) Campina Grande;

4) Catolé do Rocha;

5) Guarabira;

6) Itaporanga;

7) João Pessoa-Centro;

8) João Pessoa-Epitácio Pessoa;

9) Patos;

10) Pombal;

11) Sapé;

12) Solânea;

13) Sousa; e

A figura 10 (3) apresenta o mapa do Estado da Paraíba, no qual é possível perceber sua grande extensão e, dessa forma, aquilitar a abrangência significativa da presente pesquisa que contou com a participação de 100% das agências na resposta ao questionário do Apêndice A.

3.6

Caracterização da Empresa Pesquisada

O Banco do Nordeste do Brasil S. A., conhecido pela sigla BNB, é uma instituição financeira múltipla criada pela Lei Federal nº 1649, de 19.07.1952, e organizada sob a forma de sociedade de economia mista, de capital aberto, tendo mais de 90% de seu capital sob o controle do Governo Federal, sendo o maior banco de desenvolvimento regional da América Latina.

Com sua sede localizada na cidade de Fortaleza, Estado do Ceará, o Banco atua em 1.985 municípios, abrangendo os nove Estados da Região Nordeste (Maranhão, Piauí, Ceará, Rio Grande do Norte, Paraíba, Pernambuco, Alagoas, Sergipe e Bahia), além do norte de Minas Gerais (incluindo os Vales do Mucuri e do Jequitinhonha) e o norte do Espírito Santo.

Sua missão é atuar, na capacidade de instituição financeira pública, como agente catalisador do desenvolvimento sustentável do Nordeste, integrando-o à

economia nacional.

Nesse sentido, opera como executor de políticas públicas, operacionalizando programas de financiamento como o Programa Nacional de Fortalecimento da Agricultura Familiar (PRONAF) e administrando o Fundo Constitucional de Financiamento do Nordeste (FNE), atualmente a principal fonte de recursos da instituição. Seu mix de recursos financeiros é complementado com valores captados nos mercados interno e externo, através de parcerias com instituições nacionais e internacionais, como o Banco Mundial e o Banco Interamericano de Desenvolvimento (BID).

Produção Industrial-IPI feita pelo Governo Federal para o BNB administrar, através de financiamentos a projetos produtivos de empresas (micro, pequena, média e grande empresa), as associações e cooperativas e pessoas físicas, compreendidas de produtores rurais (agricultor familiar, mini, pequeno, médio e grande produtor) e o empreendedor informal.

Além das atividades de concessão de crédito, o BNB exerce trabalho de atração de investimentos, apóia a realização de estudos e pesquisas com recursos não-reembolsáveis e estrutura o desenvolvimento regional por meio de projetos de grande impacto. Mais que um agente de intermediação financeira, o BNB se propõe a prestar atendimento integrado a quem decide investir em sua área de atuação, disponibilizando uma base de conhecimentos sobre o Nordeste e as melhores oportunidades de investimento na Região.

Para se ter uma ideia da magnitude do BNB, observemos a Tabela 1 (3), em que revela a contratação de mais de 1,8 milhões operações de crédito, totalizando aproximadamente R$ 9,0 bilhões de investimentos em empreendimentos dos setores rural, industrial, comércio e serviços, turismo, franquia, agroindustrial, dentre outros.

Tabela 1 (3) – Operações Globais do BNB 1º. sem.2012 x 1º. sem.2011

O Banco do Nordeste tem uma atuação segmentada por porte de clientes, buscando conceder um atendimento personalizado dentro das características de cada público, a saber:

Microfinanças urbanas, através do programa CREDIAMIGO;

Microfinanças rurais, através do programa AGROAMIGO;

Agricultores Familiares;

Micro Produtor Rural;

Micro Empresa;

Pequeno Produtor Rural;

Empresa de Pequeno Porte;

Pequena-Média Empresa;

Médio Produtor Rural;

Empresa de Médio Porte;

Grande Produtor Rural;

Empresa de Grande Porte;

Clientes Corporate.

O apoio de crédito concedido pelo BNB à sua clientela permite investimentos produtivos destinados à implantação, relocalização, expansão e/ou modernização de empreendimentos dos vários setores de atividades, seja do setor primário, secundário ou terciário.

4

Análise dos Resultados

4.1

Programa Estratégico 2012-2015 do BNB

Para o BNB cumprir sua missão de “Atuar, na capacidade de instituição financeira pública, como agente catalisador do desenvolvimento sustentável do Nordeste, integrando-o na dinâmica da economia nacional.”, focado na sua visão de “ Ser a referência como agente

indutor do desenvolvimento sustentável da Região Nordeste”, referida instituição financeira definiu, no seu direcionamento estratégico para o período 2012-2015 (BANCO DO NORDESTE, 2012), as seguintes diretrizes:

1) Expandir as aplicações de recursos anuais para atender as expectativas de crédito da Região;

2) Capitalizar o Banco do Nordeste para atender as expectativas de crédito da Região;

3) Elevar a rentabilidade do patrimônio líquido;

4) Elevar as receitas com a área comercial em relação às despesas administrativas;

5) Expandir a base de clientes da carteira ativa de Micro e Pequenas Empresas;

6) Expandir a base de clientes atendidos com microcrédito produtivo orientado, por meio dos Programas Agroamigo e Crediamigo;

8) Ampliar a participação dos financiamentos do FNE aos portes mini, micro, pequeno e pequeno-médio, de forma sustentada;

9) Apoiar a viabilização dos projetos estruturantes e seu entorno da Região NE;

10) Aumentar a capilaridados canais de acesso aos produtos do Banco; 11) Otimizar e automatizar os processos de negócios;

12) Desenvolver competências comportamentais e técnicas previstas no modelo de Gestão por Competências.

Percebe-se que essas estratégias têm referência com o Plano Plurianual (PPA) do Governo Federal, o Banco participa fortemente nas ações de políticas públicas, para atendimento a clientes da região Nordeste, permeando as diversas perspectivas do BSC.

4.2

Descrição da Amostra

Quadro 1 (4) – Identificação dos Respondentes, por ocasião da pesquisa.

GESTOR 1 4 1 1

GESTOR 2 2 2 1

GESTOR 3 3 3 1

GESTOR 4 1 3 1

GESTOR 5 4 4 2

GESTOR 6 4 2 1

GESTOR 7 3 3 2

GESTOR 8 4 3 1

GESTOR 9 2 2 2

GESTOR 10 4 3 2

GESTOR 11 2 2 1

GESTOR 12 3 2 1

GESTOR 13 3 3 1

GESTOR 14 4 3 2

GESTOR 15 2 2 2

GESTOR 16 1 3 1

GESTOR 17 5 2 1

GESTOR 18 3 3 1

GESTOR 19 2 3 1

GESTOR 20 1 3 1

GESTOR 21 3 3 1

GESTOR 22 4 3 1

GESTOR 23 2 1 1

GESTOR 24 3 2 2

GESTOR 25 1 1 1

GESTOR 26 2 3 1

GESTOR 27 3 3 1

GESTOR 28 3 3 2

GESTOR 29 3 3 1

GESTOR 30 2 2 1

GESTOR 31 2 1 2

GESTOR 32 3 3 2

GESTOR 33 1 3 1

GESTOR 34 3 3 1

GESTOR 35 2 1 1

GESTOR 36 3 2 1

GESTOR 37 3 3 1

GESTOR 38 3 3 2

GESTOR 39 4 2 1

GESTOR 40 3 4 1

GESTOR 41 3 2 2

GESTOR 42 3 3 2

GESTOR 43 4 3 1

GESTOR 44 3 1 1

Gênero Função do Gestor Escolaridade

AMOSTRA

FUNÇÃO DO GESTOR ESCOLARIDADE GÊNERO

1. Gerente Geral 2. Gerente Executivo 3. Gerente de Negócios 4. Gerente de Suporte a

Negócios

5. Gerente de Suporte Operacional.

1. Ensino Médio 2. Nível Superior 3. Especialização 4. Mestrado 5. Doutorado

1. Masculino 2. Feminino

4.2.1

Distribuição dos Respondentes por Agência

O quadro 2 mostra a distribuição dos respondentes por agência onde os mesmos estavam desempenhando suas funções gerenciais, na ocasião em que a pesquisa foi realizada.

Quadro 2 (4) – Distribuição dos respondentes por agência

Considerando que o BNB tem 14 (quatorze) agências no Estado da Paraíba, vale destacar um aspecto significativo desta pesquisa. A participação dos respondentes representou 100% das unidades paraibanas de negócios do referido Banco, conforme Quadro 2 (4). Entretanto, deixou-se de considerar os dados de 1 dos respondentes, pelo fato de o mesmo não ocupar função de gestão administrativa.

4.2.2

Distribuição dos Respondentes por Função de Gestão

O Quadro 3 (4) mostra a distribuição dos respondentes por função de gestão desempenhada em suas respectivas agências, na ocasião em que a pesquisa foi realizada.

Foram distribuídos entre as funções:

1. Gerente Geral – principal gestor responsável por toda uma agência bancária;

2. Gerente Executivo – responsável por um grupamento de atividades correlatas;

3. Gerente de Negócios – responsável pela efetivação e gerenciamento de negócios junto a uma carteira de clientes;

4. Gerente de Suporte a Negócios; e

Quadro 3 (4) – Distribuição dos respondentes por função de gestão

Fonte: Pesquisa realizada com os gestores

Observa-se que os respondentes estão concentrados, quase metade, na função de Gerentes de Negócios (43,2%). Essa maior concentração justifica-se, pois a referida função é, geralmente, em quantidade maior de ocupantes nas agências em comparação com as demais funções, pois nas unidades operadoras há várias carteiras de clientes e, para cada uma delas, um Gerente de Negócios responsável.

4.2.3

Distribuição dos Respondentes por Escolaridade

O Quadro 4 (4) mostra a distribuição dos respondentes por escolaridade, na ocasião em que a pesquisa foi realizada.

Foram distribuídos da seguinte forma:

1. Ensino Médio;

2. Nível Superior;

3. Especialização;

4. Mestrado; e

Quadro 4 (4) – Distribuição dos respondentes pela escolaridade

Fonte: Pesquisa realizada com os gestores

Os dados levantados demonstram que mais da metade dos respondentes encontra-se concentrada no nível Especialização (54,5%), conforme o Quadro 4 (4). Isto pode ser explicado pela forma em que o BNB apóia fortemente seus funcionários no patrocínio a cursos de graduação e pós-graduação, através do Programa Educação Corporativa, similar ao que foi concedido ao autor do presente trabalho. Essa iniciativa do BNB tem incentivado vários colaboradores ascenderem na sua formação acadêmica, com repercussão direta na melhoria do desempenho gerencial.

4.2.4

Distribuição dos Respondentes por Gênero

O Quadro 5 (4) mostra a distribuição dos respondentes por gênero, na ocasião em que a pesquisa foi realizada.

Foram distribuídos da seguinte forma:

1. Masculino;

Quadro 5 (4) – Distribuição dos respondentes por gênero

Fonte: Pesquisa realizada com os gestores

Pode ser observado nos dados constantes no Quadro 5 (4) que a maior concentração dos respondentes compõe-se de gestores do sexo masculino, considerando que tradicionalmente, o homem é o cabeça do casal e, normalmente, é quem trabalha para trazer o sustento para a família. Não obstante, o cenário vem a cada anão se alterando, possibilitando uma maior participação do sexo feminino nos postos de trabalho. Especificamente no Banco do Nordeste, verifica-se presença de um maior número de mulheres em cargos de gestão.

4.3

Análise de resultados

Na pesquisa desenvolvida, adotou-se esta metodologia tendo em vista avaliar sua eficácia como instrumento de acompanhamento e gerenciamento de desempenho das agências do Estado da Paraíba, bem como, conhecer se funciona como uma ferramenta adequada para o monitoramento dos resultados para o alcance dos objetivos estratégicos da instituição.

Para efeito de resposta aos itens do questionário, considerou-se a seguinte classificação, com base nas escalas tipo Lickert:

1. Discordo Fortemente

2. Discordo

3. Concordo Parcialmente

4. Concordo

5. Concordo Fortemente

O Quadro 6 (4) apresenta as respostas dadas pelos gestores pesquisados, constando nas páginas seguintes os devidos comentários sobre o posicionamento desses administradores em relação a se as variáveis utilizadas no Programa de Ação do BNB refletem claramente:

A missão do Banco;

A visão do Banco;

As estratégias do Banco; e

Quadro 6 (4) – Comunicação do Plano Estratégico do BNB - Posicionamento dos respondentes

4.3.1

As Variáveis Utilizadas pelo BNB refletem claramente a

missão do Banco

No Quadro 7 (4) pode ser verificado o posicionamento dos respondentes quanto a missão do BNB está claramente refletida nas variáveis do Programa de Ação.

Quadro 7 (4) – Opinião dos Gestores – As Variáveis Utilizadas no Programa de Ação do BNB Refletem Claramente a Missão do Banco

Fonte: Pesquisa realizada com os gestores

Observa-se um alto nível de concordância, superior a 80%, representado por 38 dos respondentes nas alternativas: concordo parcialmente, concordo, concordo fortemente.