Universidade Federal do Rio Grande do Norte – UFRN Centro de Ciências Sociais Aplicadas – CCSA

Departamento de Administração – DEPAD Programa de Pós-Graduação em Administração – PPGA

ISRAEL JOSÉ DOS SANTOS FELIPE

ANÁLISE DE VOLATILIDADE, INTEGRAÇÃO DE PREÇOS E PREVISIBILIDADE PARA O MERCADO BRASILEIRO DE CAMARÃO

ISRAEL JOSÉ DOS SANTOS FELIPE

ANÁLISE DE VOLATILIDADE, INTEGRAÇÃO DE PREÇOS E PREVISIBILIDADE PARA O MERCADO BRASILEIRO DE CAMARÃO

Dissertação apresentada à coordenação do Programa de Pós-Graduação em Administração da Universidade Federal do Rio Grande do Norte, como requisito parcial para a obtenção do título de Mestre em Administração.

Orientador: Anderson Luiz Rezende Mól, Dr. Co-Orientador: Bernardo Borba de Andrade, Dr.

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE CIÊNCIAS ADMINISTRATIVAS CURSO DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO

ISRAEL JOSÉ DOS SANTOS FELIPE

ANÁLISE DE VOLATILIDADE, INTEGRAÇÃO DE PREÇOS E PREVISIBILIDADE PARA O MERCADO BRASILEIRO DE CAMARÃO

Dissertação apresentada e aprovada em 26 de Março de 2013; à banca examinadora composta pelos seguintes membros:

Anderson Luiz Rezende Mól, Dr. – Orientador

Vinicio de Souza e Almeida, Dr. – Interno ao PPGA

Bernardo Borba de Andrade, Dr. – Co-orientador

AGRADECIMENTOS

Primeiramente, agradeço a Deus, pelo amor, pela graça e misericórdia, também por ter me capacitado a realizar esta dissertação e por ter me ajudado a superar todas as barreiras que surgiram durante o decorrer do Mestrado.

Aos meus pais, José Marcelo Freire Felipe e Maria Ivone dos Santos Felipe, que sempre acreditaram no meu potencial e me apoiaram em todas as fases da minha vida. Às minhas irmãs e meus respectivos cunhados, Marcella, Sarah, Guilherme e Martinho, que me ajudaram e oraram em prol da realização deste trabalho e aos meus primos-irmãos John, Victor, Heitor, Lucas e Davi Carlos.

À minha preciosa e querida, Vanessa Cristina, pelos cuidados essenciais, pelas palavras de incentivo e principalmente pelo amor e carinho concedidos a mim todos os dias.

A minha querida e presente tia Maria das Graças dos Santos (Gracinha), pela força e pelos conselhos relativos ao estudo e trabalho. As tias amáveis Nazareth, Rosália e principalmente a tia Alice, que desde pequeno me ensinava a dar valor ao estudo.

Aos meus Avós Maternos, Antônio Alfredo dos Santos e Maria do Carmo Barbosa dos Santos, pelo amor e torcida incondicional.

Aos professores do Curso de Pós-Graduação em Administração, da Universidade Federal do Rio Grande do Norte, que contribuíram para a minha jornada acadêmica na Graduação e agora no Mestrado. Em especial, ao professor Anderson Mól, que foi paciente, disponível e acima de tudo comprometido, me orientando durante todo o desenvolvimento deste trabalho, assim como o professor Bernardo Borba, que me aprofundou no mundo estatístico e me apresentou este universo tão instigante e ímpar. Ao professor Rodrigo Ponce, que me ajudou com as informações apresentadas neste trabalho, assim como a CEAGESP, na pessoa da Adriana Lopes, por fornecer a base de dados para a pesquisa. Também aos professores e amigos, Mauro Lemuel, Gabriel Martins, Vinicio Almeida, Miguel Añez, Antônio Sérgio e Marcelo Rique.

E aos meus colegas do Curso, que durante os dois anos compartilharam comigo dias incansáveis de estudo, noites de insônia e amizade valiosa.

“O único lugar em que o sucesso vem antes do trabalho é no dicionário”.

RESUMO

O presente trabalho tem como proposta geral investigar a dinâmica da estrutura de volatilidade nos preços do camarão no mercado brasileiro de pescados. Para tanto, foi feita a descrição dos aspectos iniciais da série de preços do camarão. A partir destas informações, foram realizados testes estatísticos e selecionados modelos univariados que pudessem funcionar como previsores de preços. Em seguida, averiguou-se a existência de relacionamento de equilíbrio de longo prazo entre o camarão importado brasileiro e o americano e por fim, verificou-se a existência ou não da relação de causalidade entre esses ativos, tendo em vista que os dois países apresentaram, ao longo dos anos, relações comerciais. Apresenta-se como uma pesquisa exploratória de natureza aplicada com abordagem quantitativa. O banco de dados foi coletado através de contato direto com a Companhia de Entrepostos e Armazéns Gerais de São Paulo (CEAGESP) e no site oficial de importação americano, National Marine Fisheries Service - National Oceanic and Atmospheric Administration (NMFS- NOAA). Os resultados apontaram que a grande variabilidade nos preços do ativo se relaciona diretamente com os ganhos e perdas dos agentes de mercado. A série de preços apresenta um forte efeito sazonal e semestral. A média de preço do camarão dos últimos 12 anos foi de R$ 11,58 e, provavelmente, fatores externos à produção e a comercialização (antidumping americano, enchentes e patologias) afetaram fortemente os preços. Dentre o conjunto de modelos testados para a previsão de preços do camarão, foram selecionados quatro, os quais, através do procedimento de previsão de um passo à frente de de horizonte 12, revelaram-se estatisticamente mais robustos. Constatou-se que há fracos indícios de equilíbrio de longo prazo entre as séries de preços do camarão brasileiro e o americano, onde de forma equivalente, não se encontra relação de causalidade entre elas. Concluiu-se que a dinâmica de preços da commodity camarão é influenciada fortemente por fatores produtivos externos e que esses fenômenos causam efeitos sazonais nos preços. Não há relações de estabilidade de longo prazo entre os preços do camarão brasileiro e o americano, mas sabe-se que o Brasil importa insumos produtivos dos EUA, o que de alguma forma demonstra certa dependência produtiva. Para os agentes de mercado, o risco de interferências de preços externos cointegrados ao brasileiro praticamente inexiste. Através de modelagem estatística é possível minimizar o risco e a incerteza que estão incorporados no mercado de pescados, deste modo, as estratégias de venda e comercialização para o camarão brasileiro podem ser consolidadas e difundidas.

ABSTRACT

The present paper has the purpose of investigate the dynamics of the volatility structure in the shrimp prices in the Brazilian fish market. Therefore, a description of the initial aspects of the shrimp price series was made. From this information, statistics tests were made and selected univariate models to be price predictors. Then, it was verified the existence of relationship of long-term equilibrium between the Brazilian and American imported shrimp and if, confirmed the relationship, whether or not there is a causal link between these assets, considering that the two countries had presented trade relations over the years. It is presented as an exploratory research of applied nature with quantitative approach. The database was collected through direct contact with the Companhia de Entrepostos e Armazéns Gerais de São Paulo (CEAGESP) and on the official website of American import, National Marine Fisheries Service - National Oceanic and Atmospheric Administration (NMFS- NOAA). The results showed that the great variability in the active price is directly related with the gain and loss of the market agents. The price series presents a strong seasonal and biannual effect. The average structure of price of shrimp in the last 12 years was R$ 11.58 and external factors besides the production and marketing (U.S. antidumping, floods and pathologies) strongly affected the prices. Among the tested models for predicting prices of shrimp, four were selected, which through the prediction methodologies of one step forward of horizon 12, proved to be statistically more robust. It was found that there is weak evidence of long-term equilibrium between the Brazilian and American shrimp, where equivalently, was not found a causal link between them. We concluded that the dynamic pricing of commodity shrimp is strongly influenced by external productive factors and that these phenomena cause seasonal effects in the prices. There is no relationship of long-term stability between the Brazilian and American shrimp prices, but it is known that Brazil imports USA production inputs, which somehow shows some dependence productive. To the market agents, the risk of interferences of the external prices cointegrated to Brazilian is practically inexistent. Through statistical modeling is possible to minimize the risk and uncertainty embedded in the fish market, thus, the sales and marketing strategies for the Brazilian shrimp can be consolidated and widespread.

LISTA DE FIGURAS

Figura 1: Desempenho da carcinicultura brasileira de 1998 a 2010* Estimativa ABCC...15

Figura 2: Desempenho das exportações de Pescado no Brasil em volume e valor (2003-2010)

...16

Figura 3: Desempenho das importações do Pescado no Brasil em volume e valor (2003-2010)

...16

Figura 4: Série original dos preços do camarão médio

...42

Figura 5: Decomposição aditiva dos preços do camarão em séries temporais...44

Figura 6: Primeira diferença da série de preços do camarão

...45

Figura 7: Correlograma acf para a série defasada de preços do camarão

...46

Figura 8: Correlograma pacf para a série diferenciada de preços do camarão

...47

Figura 9: Previsão de 12 passos à frente

...50

Figura 10: Previsão um passo à frente de de horizonte 12

...51

Figura 11: Série original (linha cheia) e série deflacionada (linha tracejada)

...52

Figura 12: Previsão de de 12 passos à frente

...53

Figura 13: Previsão um passo à frente de de horizonte

...54

Figura 14: Retornos

...56

Figura 15: Função impulso-resposta (FIR) de y diante um choque não esperado em

x...60

Figura 16: Preço nacional e internacional (tracejado)...61

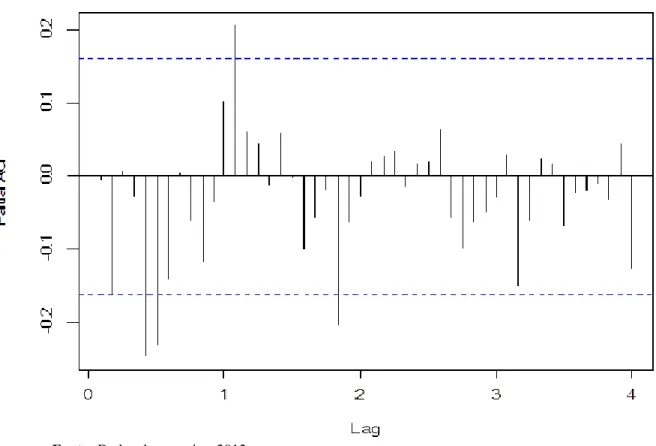

Figura 18: Função ACF e PACF para os resíduos modelados por um SARIMA (6,0,0)(1,0,0) ...66

Figura 19: Comportamento dos resíduos quadrados...67

LISTA DE TABELAS

Tabela1: Evolução das importações de pescado por origem em volume (2008-2010)

...17

Tabela2: Evolução das importações de pescado por origem em valor (2008-2010)

...18

Tabela3: Evolução da geração de empregos formais na Carcinicultura (2006-2010) nos principais produtores nordestinos

...19

Tabela 4: Preço médio do camarão brasileiro

...43

Tabela 5: Resultado do modelo SARIMA (13,1,0)(1,0,0)12

...49

Tabela 6: Resultado do modelo SARIMA (1,1,0)(1,1,0)

...52

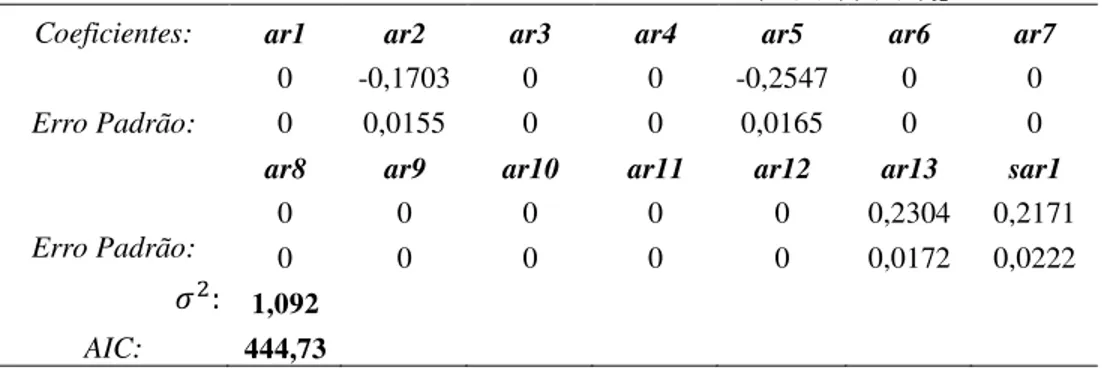

Tabela 7: Resultado do modelo SARIMA (6,0,0)(1,0,0)

...55

Tabela 8: Causalidade de Granger para o camarão nacional e o camarão

internacional...57

Tabela 9: Resultados do Teste ADF para as séries de preços

...58

Tabela 10: Resultados dos procedimentos de Phillips-Ouliaris para raiz unitária

...59

Tabela 11: Resultados dos procedimentos de Johansen

...59

Tabela 12: Estimação dos resultados de VAR para as equações de dy

...60

Tabela 13: Estimação dos resultados de VAR para as equações de dz

...63

Tabela 14: Resultados do VAR para as diferenças das equações de dy e dz

...64

LISTA DE SIGLAS E ABREVIATURAS

ACF ou FAC– Função de autocorrelação

ADF - Dickey-Fuller aumentado AIC - Akaike Information Criterion AR - Auto-regressivo

ARCH - Autoregressive Conditional

Heterocedasticity

ARIMA– Auto-regressivo Integrado de

Média Móvel

ARMA – Auto-regressivo de Média Móvel

BIC - Bayesian Criterion Information

CEAGESP- Companhia de Entrepostos e

Armazéns Gerais de São Paulo

EQM– Estimadores de Mínimos quadrados

GARCH - General Autoregressive

Conditional Heterocedasticity HQC - Hannan e Quinn Criterion IGP-DI– Índice geral de

preços/disponibilidade interna MA - Média Móvel

MAPE- Erro percentual absoluto médio

MQO– Mínimos quadrados ordinários NMFS - National Marine Fisheries Service

NOAA – National Oceanic and Atmospheric

Administration

PACF ou FACP - Função de autocorrelação

parcial

PP - Phillips–Perron

rEMQP– Erro médio quadrado

SAR - Auto-regressivo Sazonal

SARIMA - Auto-regressivo Integrado de

Média Móvel Sazonal

SARMA - Auto-regressivo de Média Móvel

Sazonal

SBC - Schwartz Bayesian Criterion

SMA - Média Móvel Sazonal

VAR - Vetor Auto-regressivo

VEC - Vetor Auto-regressivo e de correção de erro

VECM - Modelo vetorial com correção de

SUMÁRIO

1 INTRODUÇÃO ... 13

1.1 CONTEXTUALIZAÇÃO E PROBLEMÁTICA ... 13

1.2 JUSTIFICATIVA ... 20

1.3 OBJETIVOS ... 22

1.3.1 Geral ... 22

1.3.2 Específicos ... 22

2 REVISÃO DA LITERATURA ... 23

3 ASPECTOS METODOLÓGICOS GERAIS ... 28

4 MODELOS ANALÍTICOS ... 29

4.1 MODELOS PARA PREVISÃO DE PREÇOS ... 29

4.1.1 Auto-regressivo Misto de Média Móvel (ARMA) ... 29

4.1.2 Estocástico (SARIMA) ... 30

4.1.3 Modelo de Suavização Exponencial Sazonal de Holt-Winters (HW) ... 31

5 ANÁLISE DE COINTEGRAÇÃO ... 33

5.1 MODELO VETORIAL AUTO-REGRESSIVO (VAR) E DE CORREÇÃO DE ERRO (VEC)... 33

5.2 CAUSALIDADE DE GRANGER ... 40

6 ANÁLISE E DISCUSSÃO DOS RESULTADOS ... 42

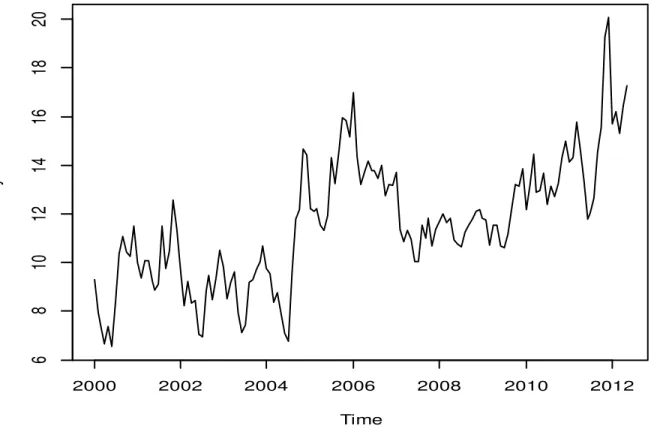

6.1 INSPEÇÕES INICIAIS NA SÉRIE DE PREÇOS DO CAMARÃO MÉDIO BRASILEIRO ...42

6.1.1 Visualização gráfica da série original dos preços ... 42

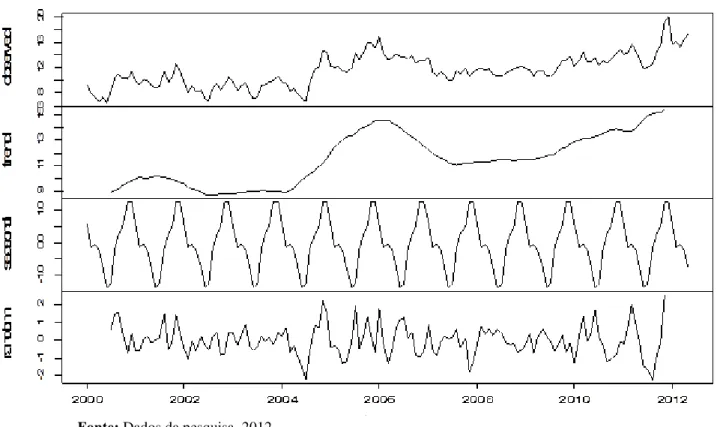

6.1.2 Decomposição aditiva dos preços do camarão em séries temporais ... 44

6.1.3 Inspeção gráfica da primeira diferença da série de preços do camarão . 45

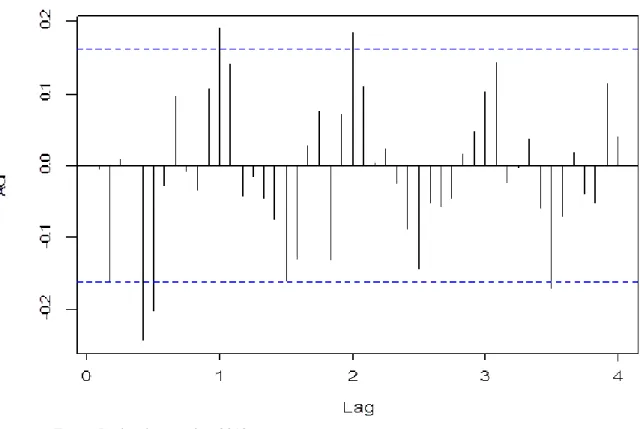

6.1.4 Função de Autocorrelação - ACF - para a série defasada de preços do camarão (dy)... ... 45

6.1.5 Função de Autocorrelação Parcial - PACF - para a série defasada de preços do camarão ... 47

1 INTRODUÇÃO

1.1 CONTEXTUALIZAÇÃO E PROBLEMÁTICA

Nos últimos anos, a economia mundial vem exibindo um intenso processo de globalização financeira, produtiva e comercial dos mercados. Deste modo, conhecer o quadro de informações teóricas e estruturais que moldam o panorama e projetam os cenários do mercado de pesca, é essencial para compreender a dimensão e a dinâmica dos negócios deste mercado tão evidente no âmbito internacional.

Segundo Pimentel, Almeida e Sabbadini (2004), no final da década de 80 e no começo da década de 90, houve alteração do quadro da política comercial brasileira, caracterizando-se pelo que posteriormente seria chamado de abertura comercial brasileira, em que, por meio da redução nas barreiras alfandegárias de ordem tarifária, o país se abria às importações e permitia à sua indústria concorrer com os produtos elaborados no exterior.

Outras posturas relevantes, neste período, também contribuíram para o desempenho exportador do Brasil, como a implementação do Mercado Comum do Sul (MERCOSUL) e a reforma monetária no país, responsável por um extenso período de sobrevalorização da moeda nacional e posterior desvalorização cambial, que, além de agregar volatilidade às expectativas comerciais, afetou o desempenho exportador nacional, sobretudo as exportações agrícolas, agropecuárias e aquícolas, na medida em que fizeram variar os preços percebidos pelos produtores nacionais, bem como pelos consumidores externos.

Em decorrência desses e de outros fatores, nos últimos anos o mercado de pescados brasileiro vem se desenvolvendo, evoluindo e se modernizando, destacando-se como atividade de alto valor econômico e social, com tendência de crescimento acentuado no curto prazo e longo prazo. Até o ano de 2005 o saldo da balança comercial de pescado apresentava superávit e a partir de 2006 com o declínio das exportações o saldo tornou-se negativo e em 2011 apresentou um saldo negativo de US$ 1 bilhão (MDIC, 2012) o que demonstra que o mercado interno tem apresentado uma capacidade de absorção da produção de pescado.

à rentabilidade esperada, e as relações de preço dos insumos e a análise de preço do produto são elementos primários na tomada de decisões.

Deste modo, a análise de preços e de suas oscilações é um dos principais instrumentos para planejamento e avaliação de atividades agropecuárias, visto que é fator decisivo na escolha das oportunidades de negócios. A formação do preço, como elemento controlador do mecanismo de troca, reveste-se de singular importância para o Governo na formulação e na aplicação de políticas eficientemente direcionadas ao setor pesqueiro.

Rodrigues (2001), afirma que a análise do comportamento de séries históricas de preços é de fundamental importância para a economia, visto que praticamente todas as fases das relações econômicas estão diretamente relacionadas com preços. A análise dos preços de pescados se configura como ponto de interesse geral, dada a ampla gama de inter-relações com outros setores de atividade e agentes econômicos, principalmente em uma economia com vocação pesqueira como a do Brasil, em que as atividades ligadas à pesca são responsáveis por, aproximadamente, 1% do PIB nacional (ALICEWEB, 2012). Ressalta-se a importância desse tipo de análise no processo de tomada de decisão sob situação de incerteza, que incide sobre os agentes econômicos em diversos ramos de atividade e, particularmente, sobre os envolvidos nos mercados financeiros e de commodities.

Flutuações cíclicas e, ou, sazonais dos preços dos produtos pesqueiros provocam instabilidade tanto na renda do produtor como nos custos e nas despesas dos consumidores urbanos. Esse fenômeno pode provocar desestímulos à produção, em períodos de baixa dos preços, ou excesso de produção, em períodos de preços muito elevados. Assim, é necessário conhecer o padrão de flutuação sazonal ou a volatilidade desses preços, para que possam ser implementadas políticas de estabilização dos preços dos produtos aquícolas, ao longo do ano.

A oscilação na renda de produtores e investidores, proveniente de flutuações nos preços de pescados, configura-se como um problema cujas características e causas devem ser amplamente pesquisadas dada a importância da commodity camarão para o mercado de pesca nacional e dadas as perdas que essas flutuações podem provocar tanto na lucratividade para o setor quanto nos empregos e divisas para o Brasil.

correspondente a 388 milhões de dólares. Apesar da redução da taxa de crescimento das exportações, os volume e valores foram da mesma ordem nos dois anos seguintes (ABCC, 2012).

A carcinicultura figura neste cenário como principal commodity importada no mercado brasileiro. Após sucessivos declínios na produção (2003-2005), a produção do camarão cultivado permaneceu estável de 2005 a 2009 e apresentou relevante aumento em 2010, demonstrando o poder de recuperação do setor, conforme pode ser observado na figura (1).

Figura 1 – Desempenho da Carcinicultura Brasileira de 1998 a 2010* estimativa ABCC

Fonte: Adaptado da ABCC, 2012. Disponível em:<www.abccam.com.br>

Figura 2 – Desempenho das exportações de pescado do Brasil em volume e valor 2003 - 2010

Fonte: Adaptado do Aliceweb*, 2011. Disponível em: <Aliceweb.desenvolvimento.gov.br> *Site oficial de estatísticas de comércio exterior do governo brasileiro.

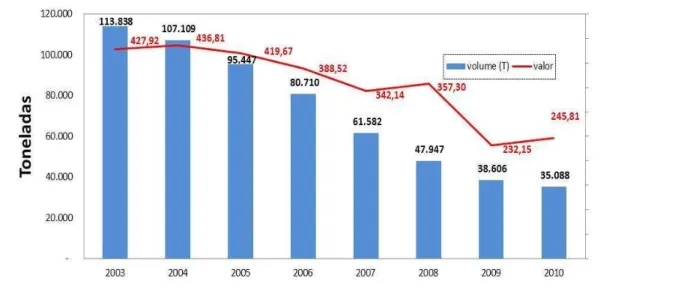

Já a importação dessa commodity vem aumentando intensamente ano após ano (figura 3), o que evidencia necessária urgência de investimentos no país no setor de aquicultura, como forma de atender a crescente demanda por estes produtos.

Figura 3 – Desempenho das importações do pescado no Brasil em volume e valor 2003 - 2010

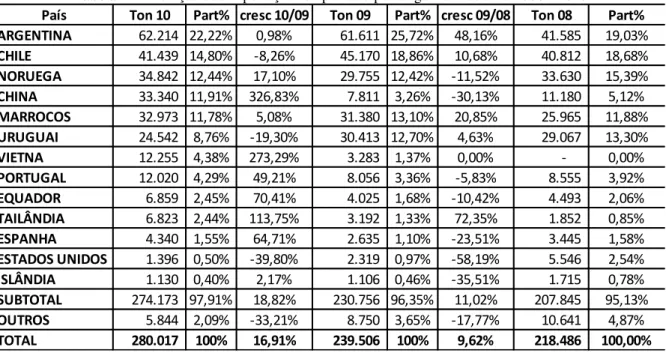

De acordo com o relatório do setor pesqueiro e da Carcinicultura brasileira, emitido pela Associação Brasileira dos Criadores de Camarão (ABCC, 2012), o mercado brasileiro não esboça apenas competição com pescados da China (crescimento de 6.663% no volume e 37.638% no valor dos produtos), mas também da Argentina, Chile, Noruega, Marrocos, Uruguai, Vietnam, Portugal, Equador, Tailândia, Espanha, EUA e Islândia, conforme é apresentado na tabela (1).

Tabela 1 –Evolução das importações de pescado por origem em volume 2008 - 2010

Fonte: Adaptado do Aliceweb*, 2011. Disponível em: <aliceweb.desenvolvimento.gov.br> *Site oficial de estatísticas de comércio exterior do governo brasileiro.

A tabela (1) evidencia que os países exportadores estão se apropriando do mercado brasileiro, o que de acordo com a ABCC (2012), denota em uma aparente falta de incentivos governamentais, podendo resultar em um entrave ao crescimento dos setores de pesca e aquicultura no Brasil.

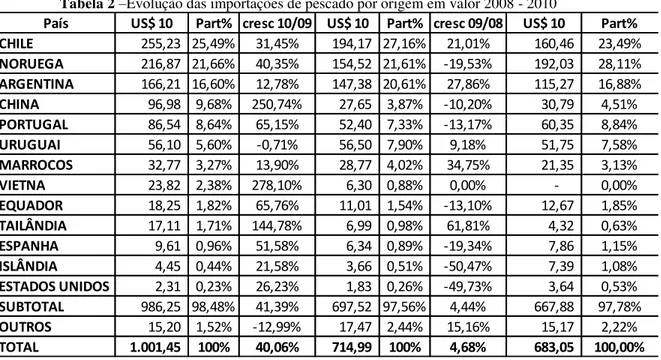

Conforme as informações da tabela (2), pode-se perceber que o crescimento das importações em valor 2009 – 2010 (cerca de 40,6%) ultrapassou o crescimento em volume neste mesmo período (16,91%), demonstrando que o Brasil não está exportando mais pescado, e, além disto, está pagando uma valor bem mais alto por kg do produto importado (U$ 2,99/kg em 2009 frente a U$ 3,58/kg em 2010).

País Ton 10 Part% cresc 10/09 Ton 09 Part% cresc 09/08 Ton 08 Part%

ARGENTINA 62.214 22,22% 0,98% 61.611 25,72% 48,16% 41.585 19,03%

CHILE 41.439 14,80% -8,26% 45.170 18,86% 10,68% 40.812 18,68%

NORUEGA 34.842 12,44% 17,10% 29.755 12,42% -11,52% 33.630 15,39%

CHINA 33.340 11,91% 326,83% 7.811 3,26% -30,13% 11.180 5,12%

MARROCOS 32.973 11,78% 5,08% 31.380 13,10% 20,85% 25.965 11,88%

URUGUAI 24.542 8,76% -19,30% 30.413 12,70% 4,63% 29.067 13,30%

VIETNA 12.255 4,38% 273,29% 3.283 1,37% 0,00% - 0,00%

PORTUGAL 12.020 4,29% 49,21% 8.056 3,36% -5,83% 8.555 3,92%

EQUADOR 6.859 2,45% 70,41% 4.025 1,68% -10,42% 4.493 2,06%

TAILÂNDIA 6.823 2,44% 113,75% 3.192 1,33% 72,35% 1.852 0,85%

ESPANHA 4.340 1,55% 64,71% 2.635 1,10% -23,51% 3.445 1,58%

ESTADOS UNIDOS 1.396 0,50% -39,80% 2.319 0,97% -58,19% 5.546 2,54%

ISLÂNDIA 1.130 0,40% 2,17% 1.106 0,46% -35,51% 1.715 0,78%

SUBTOTAL 274.173 97,91% 18,82% 230.756 96,35% 11,02% 207.845 95,13%

OUTROS 5.844 2,09% -33,21% 8.750 3,65% -17,77% 10.641 4,87%

Tabela 2–Evolução das importações de pescado por origem em valor 2008 - 2010

Fonte: Adaptado do Aliceweb*, 2011. Disponível em: <aliceweb.desenvolvimento.gov.br> *Site oficial de estatísticas de comércio exterior do governo brasileiro.

Mesmo sobre este cenário, a Carcinicultura tem conseguido escoar sua produção no mercado interno, mas, em meio à incerteza e as intempéries deste setor, o risco para os novos investidores ou empresários é preeminente.

A modelagem econométrica de séries temporais com previsão de preços e riscos pode levar à determinação da volatilidade inerente à formulação de estratégias financeiras para o mercado de pescados. Através do estudo das séries de preços do camarão, da manipulação de modelos univariados e multivariados, podem ser obtidas informações estatísticas mais precisas para a previsão de preços e análise de causalidade ou equilíbrio de longo prazo entre esta e outras commodities. Com base nessas informações, os agentes desse mercado poderão melhor precificar suas expectativas acerca do comportamento dos preços e riscos de mercado.

No entanto, os criadores de camarão ainda não dispõem de ferramentas e estudos sofisticados sobre comportamento de preços, relações de longo prazo entre ativos do mercado de pesca e modelos mais robustos para a realização de previsão de preços. É sob esta perspectiva que a presente pesquisa pretende investigar:

“Qual a dinâmica da estrutura de volatilidade nos preços da commodity camarão no mercado brasileiro de pescados?”.

País US$ 10 Part% cresc 10/09 US$ 10 Part% cresc 09/08 US$ 10 Part% CHILE 255,23 25,49% 31,45% 194,17 27,16% 21,01% 160,46 23,49%

NORUEGA 216,87 21,66% 40,35% 154,52 21,61% -19,53% 192,03 28,11%

ARGENTINA 166,21 16,60% 12,78% 147,38 20,61% 27,86% 115,27 16,88%

CHINA 96,98 9,68% 250,74% 27,65 3,87% -10,20% 30,79 4,51%

PORTUGAL 86,54 8,64% 65,15% 52,40 7,33% -13,17% 60,35 8,84%

URUGUAI 56,10 5,60% -0,71% 56,50 7,90% 9,18% 51,75 7,58%

MARROCOS 32,77 3,27% 13,90% 28,77 4,02% 34,75% 21,35 3,13%

VIETNA 23,82 2,38% 278,10% 6,30 0,88% 0,00% - 0,00%

EQUADOR 18,25 1,82% 65,76% 11,01 1,54% -13,10% 12,67 1,85%

TAILÂNDIA 17,11 1,71% 144,78% 6,99 0,98% 61,81% 4,32 0,63%

ESPANHA 9,61 0,96% 51,58% 6,34 0,89% -19,34% 7,86 1,15%

ISLÂNDIA 4,45 0,44% 21,58% 3,66 0,51% -50,47% 7,39 1,08%

ESTADOS UNIDOS 2,31 0,23% 26,23% 1,83 0,26% -49,73% 3,64 0,53%

SUBTOTAL 986,25 98,48% 41,39% 697,52 97,56% 4,44% 667,88 97,78%

OUTROS 15,20 1,52% -12,99% 17,47 2,44% 15,16% 15,17 2,22%

Dada a característica de volatilidade do preço da commodity analisada nesta pesquisa, é interessante para os produtores e os demais participantes da cadeia produtiva e de comercialização, que seja desenvolvido um mecanismo que permita a transferência de riscos entre os participantes da cadeia.

Entretanto, a prática mais comum de comercialização destes ativos ainda é o mecanismo tradicional, caracterizado pela comercialização livre entre produtor e comprador, e, é justamente neste mercado que os produtores necessitam ser mais competitivos, pois, operam em um ambiente de preços livres.

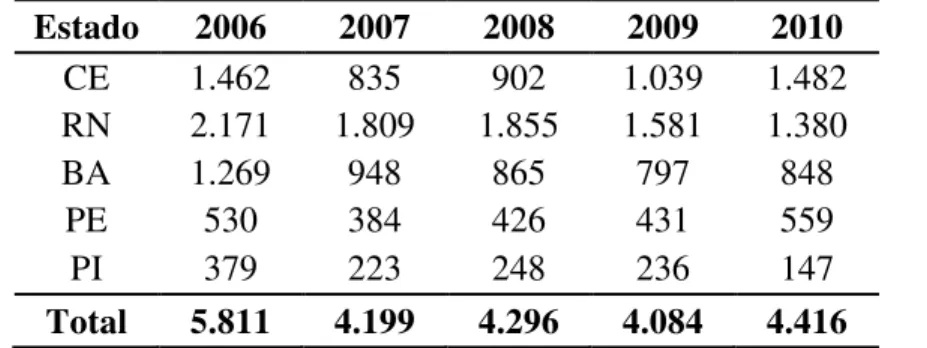

Mesmo com pouca proteção institucional, a carcinicultura tem grande papel econômico-social em diversas regiões nordestinas do Brasil. Sampaio et al. (2008) analisaram os impactos em dez municípios do Piauí, Ceará, Rio Grande do Norte, Pernambuco e Bahia, representativos na produção de camarão de seus Estados. Os resultados apontaram uma relevante expressão social da atividade em função da quantidade gerada de empregos formais, na renda e na expressiva contribuição para o PIB da maioria dos municípios pesquisados. Destacou-se que o emprego total geral é de grande importância nos municípios menores, nos quais, a carcinicultura é o grande empregador (ver tabela 3).

Tabela 3 –Evolução da Geração de empregos formais na Carcinicultura (2006-2010) nos principais produtores nordestinos.

Estado 2006 2007 2008 2009 2010

CE 1.462 835 902 1.039 1.482

RN 2.171 1.809 1.855 1.581 1.380

BA 1.269 948 865 797 848

PE 530 384 426 431 559

PI 379 223 248 236 147

Total 5.811 4.199 4.296 4.084 4.416

Fonte: Adaptado de RAIS - Decreto n 76.900/1975 - CGET/DES/SPPE/TEM

1.2 JUSTIFICATIVA

Nas últimas décadas, importantes contribuições acerca dos métodos de propagação e movimentos dos preços de ativos foram produzidas, a exemplo dos trabalhos de Figueiredo (2002); Barbosa, Margarido; Júnior (2002); Silva Filho, Frascaroli; Maia (2003); Carneiro e Parré (2005); Júnior; Bacchi (2005); Weydmann; Seabra (2006); Margarido, Serigati; Perosa (2010); Lobo; Neto (2011); Margarido, Bueno; Turolla (2011), Bendinelli, Adami; Marques (2012), dentre outros.

A modelagem de séries temporais vem sendo aplicada em inúmeras situações tais como: previsão de preços de commodities; valores em risco; perdas máximas aceitáveis; estudo de comportamento de preços; análise da estrutura de volatilidade integração de riscos, análise de crédito, predição de falência, etc.

Esse método não é novo, pelo contrário, bastante difundido, principalmente na literatura financeira, mas o que se pretende destacar aqui é que poucos trabalhos envolvendo aspectos quantitativos da commodity camarão são produzidos e publicados em congressos e periódicos, tanto nacionais quanto internacionais.

A importância econômica e financeira desse ativo para região Nordeste revela a necessidade de mais atenção dos pesquisadores, principalmente em função da sua comercialização no mercado interno brasileiro. Hoje, praticamente 95% de todo camarão consumido no Brasil é produzido pela Região Nordeste, com destaque para os estados do Ceará e do Rio Grande do Norte (ABCC, 2012).

Somada com as outras atividades do setor pesqueiro, a Carcinicultura é responsável por aproximadamente 1% do PIB brasileiro, conforme declara o site de informações produtivas do Brasil, Aliceweb (2012) e, além disso, a atividade é objeto de geração de emprego e renda em diversas regiões nordestinas no Brasil (de acordo com o estudo de Sampaio et al., 2008).

flutuações de demanda, de um ano para o outro, por exemplo, sofrem modificações moderadas, ao passo que a oferta flutua consideravelmente, de acordo com as variáveis climáticas e técnicas de cultura, além das expectativas e de movimentos especulativos.

Enfatiza-se também que, as flutuações de preços podem inviabilizar todo processo de produção do camarão, visto que, uma queda na remuneração pelo produto pode tornar os resultados do negócio negativos, mesmo em situações de eficiência produtiva e produtividade elevada. A priori, sabe-se que a incerteza sobre preços futuros tende a reduzir os investimentos, em função da possibilidade de que, os recursos podem ser mal alocados quando os preços (previstos) forem realizados.

Nesta perspectiva, alguns estudos empíricos sugerem forte e negativa relação entre a incerteza de preço e investimento, como é o caso do trabalho de Claessens e Duncan (1993), onde destaca-se que oscilações nos preços tendem a resultar em efeitos sobre a renda dos produtores e comerciantes. Dessa forma, a mensuração do risco e o conhecimento da dinâmica de preços são variáveis importantes para a tomada de decisão dos agentes do setor e para a formulação de políticas públicas setoriais.

1.3 OBJETIVOS

1.3.1 Geral

Investigar a dinâmica da estrutura de volatilidade nos preços do camarão no mercado brasileiro de pescados.

1.3.2 Específicos

a- Descrever aspectos iniciais da série original de preços do camarão médio brasileiro para conhecimento da dinâmica dos preços.

b- Selecionar modelos univariados que possam ser utilizados nas previsões e comportamentos dos preços.

c- Averiguar a existência de relacionamento de equilíbrio de longo prazo entre as séries de preços do camarão importado brasileiro e o americano.

d- Verificar por meio de modelagem multivariada se há relação de causa e efeito entre os preços do camarão importado brasileiro e o americano.

2 REVISÃO DA LITERATURA

A volatilidade pode influenciar significativamente os investidores na tomada de decisão sobre o momento ideal para realização do investimento e a quantia a ser investida. Neste contexto, torna-se imprescindível a correta estimação e previsão da volatilidade de ativos e de índices financeiros. Quando se mensura a volatilidade de um ativo, a variância dele poderá ser maior ou menor em determinados períodos. Informação esta que, permite um controle mais apurado do risco e evita que o investidor se exponha a grandes perdas.

Muitos são os modelos que a literatura financeira apresenta para previsão de preços e análise de estrutura de volatilidade, os quais realizam a previsão da variância com o menor erro de previsão possível. A grande maioria dos trabalhos publicados apresenta a utilização de apenas um modelo ou método de previsão empregado para gerenciamento do risco e apoio a tomada de decisão. Este trabalho pretende investigar a volatilidade dos preços do camarão por meio da modelagem univariada (modelos estocásticos e com suavização exponencial) e da modelagem multivariada (cointegração e causalidade de Granger), pois uma única modelagem pode não ser suficiente para utilizar de modo eficiente as informações disponíveis. Baseando-se nestes argumentos, parece interessante a realização de combinações de modelos para a previsão de preços dos ativos.

Desde Bates e Granger (1969), sabe-se que a previsão pode se tornar mais apurada quando se realiza uma combinação de modelos de previsão. Seguindo parte da premissa destes autores, alguns trabalhos científicos implementam modelos de séries temporais para a previsão de preços e volatilidade de ativos.

Sabes e Alves (2012), investigaram o agronegócio do amendoim através da comparação de padrões sazonais de comportamento dos preços (1996-2005) e constataram que fatores sazonais, safra e entressafra, influenciam o comportamento e dispersão de preços pago ao produtor no mercado de amendoim. Estes autores destacam que, a partir da utilização da combinação de modelos para a previsão nos preços do amendoim é possível chegar-se a uma análise mais criteriosa do comportamento do mercado deste ativo.

produtor como nas despesas dos consumidores urbanos. Além disto, o autor destacou que as informações sobre volatilidade são importantes para as previsões da variância condicional dos preços das commodities, em um horizonte indefinido de tempo. Ressaltou ainda que o elevado risco de preço e de renda associado aos mercados destes produtos, o que pode proporcionar aos produtores e demais agentes econômicos grandes lucros em determinados períodos, além de enormes prejuízos e mesmo a saída do mercado, em situações adversas.

Além da importância para o processo de tomada de decisão sobre investimento, a utilização de modelagem estatística para a previsão de preços, permite também maior segurança nas informações financeiras obtidas para a comercialização da cadeia produtiva das commodities. Esta perspectiva pode ser confirmada no estudo de Adami e Miranda (2011), onde os autores concluíram que os agentes de comercialização da cadeia produtiva de arroz poderão estabelecer estratégias de comercialização entre os dois mercados (RS e MT) com mais segurança quando considerarem que estímulo ou desestímulo de preços do RS afetará os preços no mercado do MT. Quando o investidor dispõe dos preços de um ativo em diversas regiões, é possível que se realize um estudo do relacionamento de longo prazo desse ativo em diferentes praças e a partir dai, verifica-se a influência que uma região exerce sobre outra e inferências podem ser feitas em relação a dominância de mercado. A pesquisa de Sousa, Braga e Cunha (2010) revela aspectos financeiros importantes sobre a interdependência dos preços do milho no sul brasileiro. Os autores afirmaram haver relações de equilíbrio de longo prazo entre os preços de milho praticados entre os estados do Paraná e do Rio Grande do Sul e entre os estados do Rio Grande do Sul e Santa Catarina, mas não foi verificada a relação de cointegração entre os estados do Paraná e de Santa Catarina.

Outro estudo interessante sobre este assunto é o de Campos et al. (2012), onde foi analisada a cointegração e causalidade dos preços do boi gordo em diferentes praças nas regiões Sudeste e Centro-Oeste do Brasil. Chegou-se ao resultado de que há prevalência entre as praças de um sistema dinâmico e ágil de transferência de informações, e mesmo que as duas regiões não se relacionem comercialmente entre si, os seus preços estão interligados porque ambas comercializam com uma terceira região.

ligação entre o mercado spot e futuro foi detectada para os contratos futuros com vencimento em abril, maio e novembro de 2005, que percentualmente representa 37,5% dos contratos de soja analisados. E para a soja da CBOT, detectou-se cointegração nos contratos com vencimento em janeiro, março, setembro e novembro de 2005.

Importante destacar nesta apresentação de estudos e ideias que, outra tendência financeira moderna é a utilização de um conjunto de unidades do tipo input-output (redes neurais) juntamente com modelos de séries temporais para a previsão de preços e tomada de decisão. Lima et al. (2009) realizaram previsões de preços de commodities com modelos ARIMA-GARCH e redes neurais com ondaletas. Nele, os autores salientam que a acurácia das previsões geradas pelas redes neurais artificiais com a técnica de decomposição por filtros de ondaletas caracterizam os modelos conexionistas como uma ferramenta alternativa para a realização das previsões de séries temporais. Ressaltaram ainda que a série temporal escolhida, soja, representa movimentos bem menos voláteis do que as séries temporais acionárias ou de taxas de câmbio.

A utilização de modelos ARCH – GARCH na administração financeira é muito extensa e a aplicação desses modelos pode fortalecer as pesquisas sobre volatilidade e o retorno de commodities. Teixeira et al. (2008) realizaram um estudo robusto e analisaram a dinâmica da volatilidade do retorno das commodities cacau, boi gordo e café utilizando-se da abordagem de modelos ARCH. Esses autores constataram que a volatilidade do retorno do cacau é persistente e indica que os choques levam um longo tempo para dissipar-se. De forma geral, para as três commodities estudadas a volatilidade dos retornos é persistente, e os choques levam um longo tempo para dissipar-se, e choques positivos e negativos têm impacto distinto sobre a volatilidade. Resultado este, semelhante ao de Mól et al. (2003) que por sua vez, encontraram fortes sinais de assimetria na volatilidade dos retornos da commodity café. Em outro estudo, Mól (2012) aplicou a ferramenta Value-at-Risk como medida de risco da volatilidade dos ajustes diários em mercados futuros de café e sugeriu a implementação dessa ferramenta para um gerenciamento mais eficaz do risco e na elaboração de estratégias financeiras de comercialização.

Partindo-se da premissa de que é difícil pensar em retorno sem pensar em risco, Fontes et al. (2004) realizaram uma análise comparativa do risco e retorno entre o mercado derivativo e acionário sob a ótica de investimentos em commodities agropecuárias. Os autores constataram que a ampla diversidade de investimentos faz com que os investidores busquem cada vez mais as alternativas que possibilitem maiores retornos com minimização dos riscos, forçando a uma ação cada vez mais pautada em atitudes embasadas em conhecimentos de mercado como também advindos de técnicas que analisam as possibilidades de riscos.

Associando custos de produção e expectativas de retorno ao risco, Kreuz; Souza (2006) desenvolveram um interessante estudo sobre os preços do Alho no Sul do Brasil. Os autores constataram que em economias de mercado globalizados não há como impedir, sem retaliações, as importações. Dessa forma, a viabilidade do alho brasileiro, principalmente da Região Sul, depende de duas estratégias básicas: 1) mais pesquisas e desenvolvimento para aumentar a produtividade e 2) optar por uma diferenciação de produtos investindo no alho roxo nobre que já tem a preferência do consumidor brasileiro.

Moreira, Protil e Silva (2010), ampliaram o mercado em estudo e analisaram a Gestão de riscos do agronegócio no contexto das cooperativas agroindustriais. Através deste estudo, destacaram que as opções para melhorar a gestão dos riscos de mercado (análise retorno-risco) e a influência das cooperativas agropecuárias neste contexto, pode ser feita por meio da análise retorno-risco, executada segundo o modelo média variância de Markowitz. Após a aplicação desse modelo foi traçada uma fronteira de eficiência que permitiu gerar dois cenários de portfólios eficientes (em um dos cenários foi possível diminuir consideravelmente o risco associado aos níveis de produção do portfólio de 2006 e no outro, foi possível aumentar a margem bruta total do portfólio mantendo-se praticamente estável o nível de risco).

Outro trabalho interessante sobre risco e flutuações de preços é do Frenkel, Hommel; Rudolf (2000), onde os autores afirmam que frequentemente a gestão dos riscos está voltada principalmente a riscos de crédito e de mercado e, assim, o foco torna-se apenas a preocupação com as flutuações de preço e a análise de contratos de crédito. Destacam ainda os autores, na maioria das vezes, que as demais fontes de riscos nem sempre são levadas em consideração com maior profundidade.

Valenti (2002), Carvalho, Ruivo e Rocha (2007), Pincinato (2010), Souza (2010), Ferdouse (2011). Ao passo que, o trabalho de Sousa Júnior, Teixeira e Lima (2007), destaca-se dentre os trabalhos publicados, pois, aborda os aspectos comportamentais dos preços nacional e internacional do camarão por meio de modelagem multivariada. Nesse artigo, os autores verificam a estacionaridade das séries por meio do modelo VAR e VEC e vários teste estatísticos para encontrar relações de equilíbrio de longo prazo e causalidade nos preços entre o camarão brasileiro e americano, o que não foi verificado conforme foi apontado pelos autores. Os indícios de relações de longo prazo e causalidade só foram reveladas entre os diversos calibres de camarão brasileiro testado no paper.

Conforme o exposto anteriormente pode-se observar que a metodologia de séries temporais é bastante difundida no meio acadêmico, mas sua utilização restringe-se apenas a algumas commodities do agronegócio e da agropecuária.

No âmbito internacional, onde a commodity camarão tem mais destaque e maior relevância comercial e financeira, não são encontrados muitos trabalhos com a temática e a investigação que esta dissertação se propõe a fazer. Destaca-se apenas que alguns trabalhos encontrados com fragmentos dos estudos aqui apresentados podem ser vistos em Parsons; Colbourne (2000), Khaemasunun [s.d.], Harri, Muhammad; Jones (2010) e Sousa Júnior, Teixeira e Lima (2007).

3 ASPECTOS METODOLÓGICOS GERAIS

Este estudo apresenta-se como uma pesquisa exploratória de natureza aplicada com abordagem quantitativa. As séries de preço foram extraídas do banco de dados fornecido pela CEAGESP (Companhia de Entrepostos e Armazéns Gerais de São Paulo) e abrangeram os anos de 2000 a 2012. Destaca-se que os preços do camarão americano foram obtidos diretamente no site de importação NMFS- NOAA.

O ativo analisado é o camarão médio, de calibre entre 09g-11g, do tipo Litopenaeus Vannamei, escolhido por configurar como o ativo mais líquido do ponto de vista da comercialização de pescados brasileiros e por ser o principal camarão americano comercializado.

A pesquisa utilizou o software estatístico livre R – Project (versão 2.14.2) para a realização dos testes estatísticos, modelagem dos preços, seleção dos modelos previsores, e a verificação das relações de longo prazo e causalidade nas séries de preços do camarão.

Durante o estudo foi aplicada a metodologia ADF (Dickey e Fuller, 1979) e o modelo de Enders (2004), para teste e avaliação das hipóteses de estacionaridade das séries de preços no camarão brasileiro e no americano. Aplicou-se a também a modelagem univariada na série original de preços do camarão, na série deflacionada e na série de retornos, para fins de descrição do comportamento dos preços. Foram utilizados processos SARIMA nessas séries de preços juntamente com os procedimentos de previsões 12 passos à frente e 1 passo a frente de de horizonte 12 da Metodologia Box-Jenkins (1976), para dentro da amostra com as últimas doze observações.

Para evitar que fenômenos pouco usuais determinassem vieses nas estimativas, realizou-se estudo de intervenção no período de 2010 a 2012, em função da forte ruptura dos preços nesrealizou-se período. As variáveis qualitativas que poderiam causar vieses nas estimativas foram modeladas por meio da inclusão de variáveis dummies sazonais.

4 MODELOS ANALÍTICOS

4.1 MODELOS PARA PREVISÃO DE PREÇOS

4.1.1 Auto-regressivo Misto de Média Móvel (ARMA)

Os modelos ARMA podem ser entendidos como extensões dos modelos AR e MA. Para Nelson (1973), uma simples representação deste processo é:

(29)

Depois da junção dos modelos AR e MA, tem-se o novo processo, cuja nomenclatura passa a ser processo auto-regressivo de médias móveis de ordem p e q, ou simplesmente ARMA (p,q). Geralmente, este tipo de processo é usado para poucos parâmetros, onde até mesmo um AR ou MA puro satisfaça as exigências das séries.

Utilizando um modelo ARMA(1,1) como exemplo para entendimento geral, de acordo com as premissas matemáticas de Nelson (1973), tem-se:

(30)

que pode ser reescrito por um processo puro de média móvel expresso por:

( ) (31)

Se o processo for estacionário, a soma dos coeficientes ∑ deve convergir, então exige-se que | | , como no caso do processo AR(1).

A função de autocorrelação do processo ARMA(1,1) é dada por:

para j > 1. (32)

A função de autocorrelação do ARMA(p,q) apresenta aspectos da função MA(q) para as defasagens j < q, em decorrência da memória do componente de médias móveis durar apenas q períodos. Enquanto que, se as defasagens forem maiores que j + 1, os aspectos são idênticos aos de um modelo AR(p).

coeficientes pontuais onde o termo , torna-se menor que algumas quantidades arbitradas.

4.1.2 Estocástico (SARIMA)

Fala-se em estocasticidade quando a relação entre as observações defasadas da série temporal não é pontualmente matemática e se orienta por processos controlados por leis probabilísticas. Um processo desta natureza é conhecido como estocástico ou simplesmente de natureza não determinística.

Os valores de uma série estocástica são resultantes de uma função de distribuição de probabilidade (em cada instante) e a série registrada apenas é uma sequência das realizações possíveis instantaneamente do processo estocástico.

Nesse contexto, se as realizações instantâneas são correlacionadas ao longo do tempo, existe uma probabilidade conjunta daquele grupo seleto de observações ocorrer formando uma das trajetórias possíveis (ENDERS, 2004, p.49)

Seguindo a concepção proposta por Nelson (1973) e considerando-se que num modelo estocástico auto-regressivo puramente sazonal SAR (P), de ordem P, uma série estacionária , é regredida nos seus valores anteriores defasados em múltiplos de s:

+ (44)

Por sua vez, o modelo puramente sazonal de médias móveis SMA (Q) e de ordem Q, pode ser representado algebricamente por:

(45)

Combinando-se os termos sazonais auto-regressivos e de médias móveis tem-se um SARMA (P, Q), expresso sob a forma:

+ (46)

Do mesmo modo, que nos exemplos (modelos) regulares, pode-se demonstrar que:

Para um modelo SAR(P), tem-se:

e para o modelo SARMA(P,Q):

Além disto, os modelos sazonais auto-regressivos e de médias móveis, também podem ser manipulados para séries não estacionárias, no momento em que d-ésima diferença sazonal leva à estacionaridade da série transformada. Isto ocorrendo, o modelo é sazonalmente integrado de ordem d e será denominado SARIMA.

A combinação do produto de componentes estocásticos regulares com sazonais é representada no próprio modelo SARIMA(p, d, q) x (P, D, Q) e poderá ser sintetizado na seguinte forma:

d D

(47)

Onde sabe-se que:

= operador dos coeficientes regulares de auto-regressão, cuja ordem é p.

d = operador d-ésima diferença regular.

= operador dos coeficientes sazonais de auto-regressão, cuja ordem é P.

D = operador D-ésima diferença sazonal, com periodicidade s. = operador dos coeficientes regulares de média móvel, de ordem q.

= operador dos coeficientes sazonais de média móvel, de ordem Q.

O processo de obtenção do modelo SARIMA segue os mesmos procedimentos da metodologia de Box-Jenkins utilizados para se encontrar o modelo ARIMA não sazonal. Isto indica que, no SARIMA, se considera a observância do comportamento da autocorrelação (AFC) e da autocorrelação parcial (PACF), porém, se observa as defasagens sazonais (em séries mensais, semanais, diárias, etc).

4.1.3 Modelo de Suavização Exponencial Sazonal de Holt-Winters (HW)

Os modelos sazonais são muitos utilizados em virtude das complexidades no padrão de comportamento de algumas séries temporais. O modelo de suavização exponencial sazonal de Holt-Winters surge como uma boa alternativa para se fazer previsões em séries sazonais.

equações com constantes de suavização diferentes, que são correlacionadas a cada uma das componentes da série (nível, tendência e sazonalidade).

O primeiro procedimento é o da série sazonal multiplicativa, onde e conforme demonstra Morettin e Toloi (2006), basta considerar o fator sazonal como sendo multiplicativo e tendência permanece aditiva, ou seja, + + , com t = 1,2,3,..., N. Desse modo, as equações de suavização podem ser representadas por

̂ ̅̅̅ ̂ (48) ̅ ̂

̂ ̂ (49) ̂ ̅ ̅ ̂ (50)

e traduzem as estimativas do elemento sazonal, do nível e da tendência, respectivamente; com A, C e D sendo constantes de suavização.

O segundo procedimento é o da série sazonal aditiva, cujo requisito é apenas que o fator sazonal seja aditivo, desse modo:

+ + (51) Seguindo o raciocínio ainda dos autores, as estimativas do elemento sazonal, do nível e tendência, são dadas por:

̂ ̅ ̂ (52) ̅ ̂ ̅ ̂ (53) ̂ ̅ ̅ ̂ (54)

com A, C e D sendo consideradas como constantes de suavização.

Após o procedimento, parte-se para as previsões com base no modelo de HW. De acordo com Morettin e Toloi (2006), as previsões dos valores futuros para os dois procedimentos são dadas por:

̂ ( ̅ ̂ ) ̂ (55) ̂ ( ̅ ̂ ) ̂ (56)

onde ̅, ̂, ̂ são expressos por (49), (48) e (50), simultaneamente.

Atualizando os valores das previsões em (48), (49) e (50) com base em uma nova observação , tem-se:

̅ ̂ ̂ ̂ (52) ̂ ̅ ̅ ̂ (53)

Logo, a nova previsão para a observação será representada por:

̂ ( ̅ ̂ ) ̂ (54) ̂ ( ̅ ̂ ) ̂ (55)

E por fim, se a série for sazonal aditiva, a nova previsão para o valor será dada por: ̂ ̅ ̂ ̂ (56) ̂ ̅ ̂ ̂ (57) O método HW apresenta várias vantagens, dentre elas a simplicidade na aplicação e adequação ao padrão de comportamento mais geral das séries. A sua limitação restringe-se a dificuldade na determinação mais precisa dos valores das constantes de suavização, bem como a construção do intervalo de confiança.

5 ANÁLISE DE COINTEGRAÇÃO

5.1 MODELO VETORIAL AUTO-REGRESSIVO (VAR) E DE CORREÇÃO DE ERRO (VEC) De acordo com Engle e Granger (1987):

se as variáveis de um conjunto de séries temporais não são estacionárias de ordem um, I(1), mas se uma série temporal que é estacionária de ordem zero, I(0), pode ser gerada através de combinações lineares daquelas variáveis, as variáveis serão consideradas cointegradas. Engle e Granger interpretam esta combinação linear como um equilíbrio de longo prazo e revelaram que a cointegração implica que este equilíbrio de longo prazo se sustente apesar das séries temporais apresentarem componentes de curto prazo com especificações dinâmicas e flexíveis.

As séries financeiras apresentam características de não estacionaridade, como a grande maioria das variáveis econômicas, exigindo a diferenciação de pelo menos a primeira ordem, de modo a induzir à estacionaridade, tornando-as integradas de ordem zero, ou seja, I(0).

O teste de cointegração é um procedimento bastante utilizado e difundido para analisar relações de longo prazo entre variáveis. O requisito básico para a realização do teste de cointegração é que as variáveis sejam estacionárias e integradas de mesma ordem. Deste modo, se faz necessária a realização de testes de raiz unitária nas séries de preços para definir a ordem de integração entre as variáveis (diferença do tipo , onde é o valor da variável x

percebido no instante t e é o valor percebido no tempo t-1).

Engle e Granger (1987), definiram que uma série sem componente determinístico, com representação ARMA (Auto-regressivo de Média Móvel), estacionária e invertível, após d diferenças, é dita ser integrada de ordem d, denotada por ~ I(d). Desta forma, a ordem de integração diz respeito ao número de vezes em que uma série precisa ser diferenciada para tornar-se estacionária.

De acordo com Gujarati (2000), o processo gerador das séries de tempo é estacionário se suas características não se alteram com o tempo. Assim, um processo gerador de dados será estacionário se possuir média e variância constantes ao longo do tempo e a covariância entre os valores da série depender apenas da distância de tempo (t) que separa os dois valores e não dos tempos reais em que os valores da variável x são observados.

O teste inicial para a raiz unitária foi proposto por Fuller (1976), onde foi considerado um processo auto-regressivo de ordem um – AR (1) – descrito da seguinte maneira:

(61)

Na demonstração (61) o é considerado como um white noise. A hipótese ou suposição nula é de que não é estacionária. Logo: : ρ =1 versus : ρ<1. O que de outro modo é equivalente ao teste: , a hipótese : ρ =1 versus : ρ<1.

Aceitando-se a hipótese nula indica-se que o processo tem uma raiz unitária e, portanto, não é estacionário. Para a aplicação do teste de hipótese já mencionado, utiliza-se normalmente para o processo de estimação o método MQO (Mínimos Quadrados Ordinários). Porém, em geral os testes de raiz unitária ou de estacionaridade não utilizam a distribuição padrão t de Student,

mas sim os valores das distribuições classificadas como τ, contempladas por Fuller (1976).

Quando os modelos incorporam a tendência e o intercepto, têm-se as demonstrações (62) e (63):

A estatística mais utilizada no caso de modelos com intercepto é denominada e, para testar a presença de tendência, aplica-se a estatística . Todavia, é possível testar de modo conjunto a presença de um termo de intercepto (e/ou tendência) e de raiz unitária, cujos testes são denominados ϕ se correspondem a um teste F.

No caso do teste abordado , testa-se a hipótese de ( , versus a hipótese de que ( , . No caso de , a hipótese nula é de que ( , , versus a hipótese alternativa de que ( , . Por fim, a estatística testa a hipótese nula de que ( , versus a hipótese alternativa de que ( , . Os valores críticos as distribuições citadas anteriormente foram tabulados por Dickey e Fuller (1981).

Nesta formulação o próximo passo é a definição da ordem do processo auto-regressivo p (número de defasagens estatisticamente significativas) que traduz o comportamento da série temporal na demonstração (64).

∑ (64)

onde: ∑ e γ ∑ . Nesse exemplo, a presença de raiz unitária é testada através da hipótese : = 0. Este procedimento é conhecido por teste de Dickey-Fuller Aumentado (ADF).

As funções autocorrelação (ACF) e autocorrelação parcial (PACF) podem ser utilizadas como auxilio na identificação da estacionaridade das séries e dos termos auto-regressivos (nº de defasagens). Para a determinação do p (ordem do processo auto-regressivo que traduz o comportamento da série temporal) os critérios mais conhecidos são respectivamente, o AIC (Akaike Information Criterion) e o SBC (Schwartz Bayesian Criterion), que podem ser computados através das equações (65) e (66):

(65)

(66) Além desses dois critérios, há também a metodologia ou estatística Q de Ljung e Box (1978) para verificar a existência de autocorrelação serial. A estatística Q é demonstrada na equação (67):

de parâmetros estimados, é a autocorrelação para a defasagem k e s é o número de defasagens a serem analisadas.

O grande valor da análise de cointegração está no fato da aplicação de séries não estacionárias, pois, ao se retirar a tendência da série (por meio da diferenciação) os elementos de longo prazo entre as variáveis automaticamente são eliminados.

No caso de duas séries apresentarem estabilidade temporal (equilíbrio) de longo prazo, ainda sim com tendências estocásticas, elas tenderão a movimento conjunto no tempo e sua diferença permanecerá estável.

Para os exemplos de estimação de modelos do tipo VAR (Vetor Auto-regressivo) contendo variáveis não estacionárias, é possível que haja combinações lineares estacionárias para variáveis integradas de mesma ordem, ou seja, relações de equilíbrio de longo prazo que devem ser incluídas no modelo para evitar erros de estimação. Logo, pode-se utilizar a estabilidade de longo prazo das cointegrações entre as séries com finalidade de modelagem e previsão.

Se tomarmos duas séries e , com processos estocásticos com realizações independentes, para qualquer modelagem para fins de previsão de valores futuros baseado em valores passados, não terá relevância e significação se:

(68) (69)

Todavia, se existir uma relacionamento estável no longo prazo entre as séries (equação 68 e 69), poderá se entender que elas são integradas de mesma ordem e cointegradas, onde a diferença entre elas será estável ao longo do tempo.

A diferença entre as séries pode ser expressa pela equação (70):

(70)

O modelo em questão é exemplo simplório de sistema de cointegração em que a relação de cointegração é definida por uma combinação linear estacionária e pode ser representada pelo vetor: = β’ .

Neste modelo, o β é classificado como vetor de cointegração e o é o mecanismo de correção de erro, que traduz a sistemática da convergência das séries no longo prazo.

De acordo com Engle e Granger (1987), um conjunto de variáveis econômicas está em equilíbrio no momento em que:

Na demonstração (71), os coeficientes simbolizam os vetores ( , ,..., e

. O modelo está em equilíbrio de longo prazo quando β = 0. Os desvios

provenientes do equilíbrio desse modelo de longo prazo são conhecidos como erros de equilíbrio e podem ser representados pela equação (72):

(72)

Considerando que os desvios dessa relação de equilíbrio de longo prazo são de caráter temporário e, portanto, será estacionário. Os elementos do vetor são cointegrados e de ordem b, d ou se todos os elementos do vetor forem integrados de ordem d e, existir um vetor = ( , ,..., de forma que exista uma combinação linear

β = integrada de ordem (d-b) em que b>0, o que denota que a combinação linear resultante ( ) tem ordem de integração em menor escala que as variáveis originais.

Nessa situação, o vetor é denominado de vetor de cointegração. Os desvios das relações de longo prazo influenciam as variáveis cointegradas no curto prazo, desta forma fica difícil sem uma especificação dinâmica do modelo, determinar como será feito o ajuste. De acordo com Enders (2004), este problema poderia ser resolvido através da aplicação de um modelo de correção de erro, de forma que o desvio do período anterior seja corrigido.

Johansen (1988) desenvolveu um modelo para testar cointegração para sistemas compostos por mais de duas séries, integradas e de mesma ordem. O método de Johansen é uma versão multivariada do método de Engle e Granger para a verificação de relacionamento de equilíbrio de longo prazo para duas variáveis e consiste na utilização de estimadores de máxima verossimilhança para investigar a presença e estimar vetores de cointegração.

Pode-se demonstrar este método a partir da relação que há entre o posto de uma matriz π

e suas raízes características de acordo com a equação (73):

= (73)

= (

= π

Na equação (73), e são vetores (n x 1); é matriz de parâmetros (n x n); π é definido como ( e I é uma matriz identidade (n x n ).

partir da verificação da significância das raízes de π, os números de vetores de cointegração podem ser conhecidos. Em geral, aplicam-se duas metodologias de acordo com Johansen e Juselius (1990), para verificação do número de raízes características que não são significativamente diferentes de zero:

∑ ̂ (74)

Onde:

= Tamanho da amostra = Auto-valores

Nesta metodologia (também conhecida como razão de verossimilhança) a hipótese nula é de que o número de vetores de cointegração é menor ou igual a r, com = 0, 1, 2, 3, 4, 5,... A hipótese alternativa (todas as séries são estacionárias) neste caso é genérica, de outro modo:

: r ≤ : r >

A segunda metodologia, conhecida como teste de autovalor máximo, pode ser visto como a diferença entre sucessivas estatística-traço ( ), e é apresentada por:

∑ ̂ (75)

Onde a hipótese alternativa está explicita. Por exemplo, pode se testar a hipótese nula r = 0 versus a hipótese alternativa r = 1, seguida da hipótese nula r = 1 versus a alternativa r = 2 e assim por diante. Ou seja:

: r = : r = + 1

Nas equações (73) e (74), ̂ são os valores estimados das raízes características obtidas por meio da estimação da matriz π e T é o número de observações. Para a investigação do número de defasagens para o modelo descrito com várias equações pode-se aplicar o critério AIC. Quando determinado o número de vetores de cointegração e as defasagens pode-se estimar o modelo acrescentando ao processo de estimação um vetor de correção de erro. Recomenda-se, em geral, que o critério de seleção do modelo considere os resultados dos testes de estacionaridade e o número de relações de cointegrações encontradas.

uma variável do lado direito da equação ante da previsão de y. Para tal raciocínio, o autor apresenta o VAR como:

(76)

E( |

em que contenha y e z datadas no instante t-1e em instantes anteriores. Deste modo, a previsão de no instante t é , mas se os parâmetros forem conhecidos, pode-se utilizar simplesmente os valores de e . É natural que no modelo (71), possam ser adicionadas mais defasagens de y ou z e outras defasagens de outras variáveis, especialmente em se tratando de previsão um passo à frente.

Importante lembrar que alguns pré-requisitos são necessários antes de se manipular e estimar o VAR. Requer-se, pois, a checagem das condições de estabilidade do sistema, com a realização de testes de estacionaridade e dos testes de estabilidade estrutural. Logo depois, verifica-se por meio do teste de cointegração, a possiblidade de ocorrência de relações de longo prazo entre as variáveis, caso se apresentem como não estacionárias.

De outro modo, Wooldridge (2010), afirma que se tivermos duas séries e , uma autorregressão vetorial consistirá de equações similares com:

(77) (78)

Para esse conjunto de equações o método MQO é eficientemente indicado no aspecto de estimação, claro que, as defasagens de todas as variáveis necessárias sejam incluídas e a equação deve satisfazer a hipótese de homocedasticidade das regressões das séries de tempo.

As cointegrações advindas da estabilidade de longo prazo entre as séries podem gerar um Mecanismo de Correção de Erros (ECM) dos desvios aleatórios de curto prazo que precisa ser considerado no modelo. O novo modelo a ser estimado é um modelo VAR com Correção de Erro ou simplesmente VEC.

A necessidade de utilização do Vetor de Correção de Erros (VEC) é determinada com a presença de relações de longo prazo entre as variáveis do modelo econométrico a ser criado, por meio da análise de cointegração (JOHANSEN, 1988).

Conforme demonstrou Wooldridge (2010), o modelo VEC pode ser escrito sob a forma:

(79)