IIUM CRITtRIO DE ANALISE FINANCEIRA

COMPARATIVA

NA AVALIA~~O

DO DESEMPENHO

DE AG~NCIAS

BANCARIAS"

do titl,llode

MESTRÉ EM ADMINISTRA~~O

DE EMPRESAS

à

Escola

de Administrai~Q

de Empresas

de S~o Paulo

da Fundai~o

Getúlio

Vargas

por

CELSO FERNANDES

DE LIMA

São Paulo

\

\

\,ESCOLA

DE ADMINISTRA~~O

DE EMPRESAS

DE S~O PAULO

DA

FUNDA~~O

GETÚLIO

VARGAS

Celso Fernandes

de Lima

"UM CRITÊRIO

DE ANALISE

FINANCEIRA

COMPARATIVA

NA AVALIAÇ~O

DO DESEMPENHO

DE AGt:NCIAS BANCARIAS"

Disserta~~o

apresentada

ao

Curso

de

P6s-Graduai~o

da Escola

de

Administra.~o

de Empresas

de São Paulo

da Fundai~o

Getúlio

Vargas

como,

requisito

para a

obten.ão

do titulo

de Mestre

em

Administra.ão.

Area

de concentra.ão:Administra.ão

Contábil

e Financeira.

Orientador:

Prof. Jo~o Carlos

Hopp

Fundação Getulôo Vargas .'.

Escola de Administração ,1 ~\ de Empresas de S30 Paulo'~ - 'E)

Biblioteca \v'l".",.,.;j'

~

1111111111

S~O PAULO

\

\

\

As minhas filhas: Deise e Denise.

I

LIMA, Celso

Fernandes

de.

- UM

CRITtRIO

DE ANALISE

FINANCEIRA

COMPARATIVA

NA

AVALIA~~O

DO

DESEMPENHO

DE

AGENCIAS

BANCARIAS.

Disserta.ão

de Mestrado

apresentada

ao Curso de

P6s-Gradua.ão

da

EAESP/FGV.

Area

de

concentra.ão:

Administra.ão

Contâbil

e Financeira.

São Paulo.

1989.

Be5umc:

Levantamento

bibliogrâfico

abrangendo

as técnicas

1

N

D

I

C

E

Página

Lista das Figuras.

vii

Lista dos Quadros

ix

Capitulo

I.

O PROCESSO

DE PLANEJAMENTO

E CONTROLE-UMA

VIS~O GERAL

A Funião de Administrüião... 1

O Processo

de Planejamento

e Controle...

3

O Planejamento

Estratégico...

6O Controle

Gerencial •••••••••••••••••••••••••••••••••

10O Controle

Operacional •••••••••.•••••••••••••••••••••

18Contabilidade

Gerencial

e Contabilidade

Financeira •••••••

22Bibliografia

e Notas Explicativas ••••••••••••••••••••••••

2611.

A ESTRUTURA

DO CONTROLE

GERENCIAL

Estrutura

Organizacional

e Responsabilidade ••••••••••••••

30Centro e Grupo de Responsabilidade

•••••••••••••••••••••••

34Contabilidade

por Responsabilidade

•••••••••••••••••••••••

38Contabilidade

por Responsabilidade

e Controlabilidade

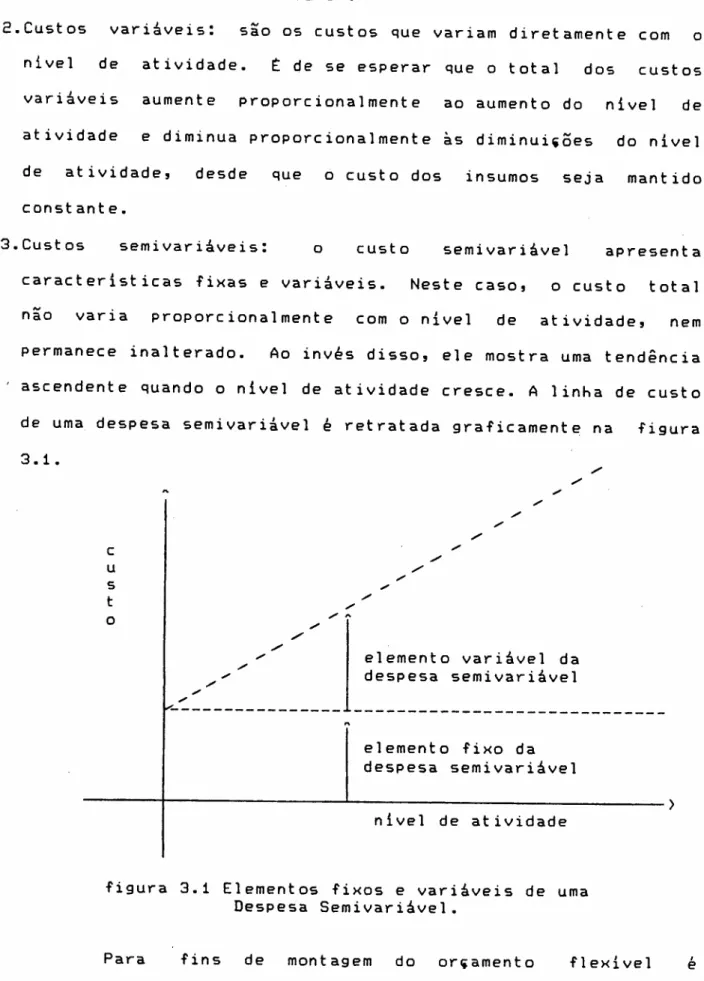

42Contabilidade por Responsabilidade e de Custos ••••••• 45 Custeio Custeio por Direto. Controvérsias.

Classificaião dos Centros de Responsabilidade •••••••••••••

57

Centros Centros Centros Centros de de de de

Despesa.

.

.

...

.

...

.

~.

.

.

..

.

.

..

.

...

.

...

.

Receita. Lucro ••

Investimento.

.

.

.

.

.

.

...

..

....

.

...

Bibliografia e Notas Explicativas ••••••••••••••••••••••••• 67111.0 PROCESSO DE CONTROLE GERENCIAL

Considera"ões Iniciais •••••••••••

Programa"ão •••••••••••••••••••

...

-.

.

...

...

.

..

.

..

.

.

47 50 53 58 60 61 64 71 74 Técnicas Oriamentárias.

Constru são de Modelos de Avaliaião ••••••••••••••••••••••• 76

O Oriamento •••••••••

O Oriamento Flexivel

.

..

.

.

...

..

...

.

..

..

...

.

.

Técnicas Não-Oriamentárias.Retorno Sobre o Investimento ROI Lucro Residual ••••••••

Indicadores de Desempenho. Análise e Avaliaião do Desempenho.

Bibl iografia e Notas Explicativas •••••.••...••

IV. O ESCOPO DA PESQUISA

Objetivos •..••••••.••••••••.•.•.••••.•..••••...•••.•..••. 111

Contabilidade banc:ária ..•.•.•... 115

Patrimônio dos Bancos Comerciais ••••••••••••••••••••• 117 Demonstraião de Resultado •••••••••••••••••••••••••••• 122 Relaiões Interdepartamentais ••••••••••••••••••••••••• 124 O Balancete de Desempenho ••••.•••••••••••••••••••••.• 127 Resultado Gerencial e Indicadores de Desempenho •••••• 129 A Metodologia Estatistica •••••••••••••••.••••••••••••••• 131

Aplicaião aos Prop6sitos do Estudo •••.••••.•••••••••• 132 Os Prop6sitos de Classifica.ão ••••.••.••••••••••• 133 Os Prop6sitos da Informaião ..•••••••••••••..•••.• 135 A Análise Discriminante ••.••••••••.•••••••••••••••••• 136 A Fun.ão Discriminante para Dois Grupos •••••••••• 137 Escore Critico (Cutoff Point) •••••••••••••••••••• 145 Representa.ão Geométrica ••••••••••••••••••••••••• 147 Teste de Signific~ncia ••••••••••••••••••••••••••• 149 Bibliografia. ...•... 151

V. OPERACIONALIZA~~O DA PESQUISA

Intr-odusão ••••••••••••••••••••••••••••••••••••••••••••••• 152

o

Fluxo de Recursos •••••••••••••••••••••••••••••••.•. 153Caracteristicas Básicas ••••••••••••••••••••••••••••.• 155

A Amost r a ••••••••••••••••••••..••••••••••••••••••••••••••• 158

Indicadores de Desempenho •••••••••••••••••••••••••••• 159 Indicadores de Aplicar;ão ••••••••••••..••••••••••• 160 Indicadores de Ca~tar;ão •••••••••••••••••••••••••• 162 Indicadores de Nivel de Atividade •••••••••••••••• 165 M~dia e Desvio Padrão dos Indicadores •••••••••••• 166 Seler;ão dos Indicadores ••••••••••••••••••••••••••••.. 168 Resultados da Amostra •••••••••••••••••••••••••••••••••••• 170 Representa.ão Gráfica dos Indicadores ••••••••••.••.•• 171 Classificar;ão do Desempenho na Amostra ••••••••••.•••• 175 Teste de Significância para a Amostra ••••.••••••••... 177 Resultado do Conjunto de Dependências •••••••••••••••••.•• 178 Classificar;ão do Desempenho do Conjunto ••••.•••..•••. 179 Verificar;ão da Normalidade dos Escores ••••••••..••••• 182 Relat6rio de Desempenho •••••.•••••...•••••.•...••... 186

Conclusão ••.•••.•.••••• a .••••••••••••••••••••••••••••••••• 191

Bibliografia e Notas Explicativas •••••.•.•...•••..•. 194

ANEXOS

Anexo "1'1

•••••••••••••••••••••••••••••••••••••••••••••••• 195

Anexo 1'2', ••••..•••••••••••••••••••••.•..••...••••.. 197

AGRADECIMENTOS

Deixo aqui registrada minha gratid~o ao Professor Jo~o Carlos Hopp (orientador criterioso) e ao Professor Wilton de

Oliveira Bussab pela básica deste trabalho

interdisciplinar, sem a qual, certamente, ele não seria possivel. Entretanto, reservo-me o ônus de eventuais erros ou omissões.

Quero enfatizar, também, as valiosas sugestões

formuladas pelo Professor Francisco Silvio de Oliveira Mazzucca, por ocasi~o da apresentaião da proposta de disserta.ão, que foram

incorporadas ao texto definitivo.

Meu reconhecimento ao zelo com que professores e ,funcionários da Escola de Administraião de Empresas de São Paulo

da Fundaião Getúlio Vargas exercem suas missões.

Sou particularmente grato ao Banco do Brasil S.A. que proporcionou condiiões para que esta tarefa fosse concluida.

lembro com carinho o apoio recebido de meus pais, minha esposa e dos colegas "das longas jornadas de estudo em conjunto" - Jord~o e Decio.

Figura 1.1 1.2 2.1 2.2 2.3 2.4 3.1 4.1 4.2 4.3 5.1 5.2 5.3 5.4 5.5 5.6 5.7 5.8 5.9

LISTA DAS FIGURAS

A Fun.ão de Administraião Ciclo de Controle Gerencial Orgão de Base

Orgão de Conjunto

Exemplo de Organograma de Empresa

Caracteristicas dos Centros de Responsabilidade Elementos fixos e variáveis de uma Despesa Semivariável

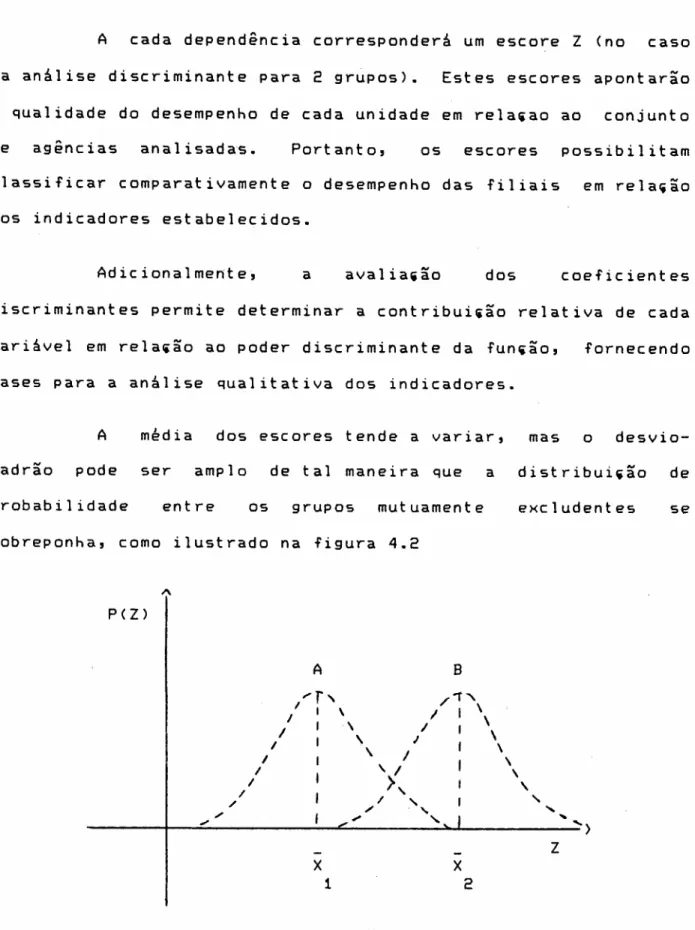

Rela.ões Interdepartamentais Distribui.ão dos Escores Z

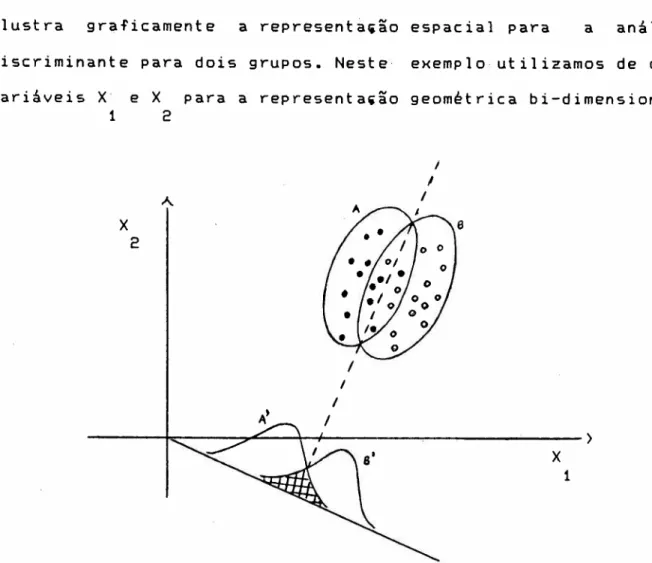

Ilustra.ão Gráfica da Análise Discriminante para dois grupos

Agências Captadoras Agências Aplicadoras

Organograma básico das agências em estudo Eixos Cartesianos ENCARCAP/RETAPLIC

Eixos Cartesianos RETAPLIC/NIVAPLIC

Eixos Cartesianos ENCARCAP/NIVAPLIC

Representaião Tridimensional ENCARCAP/RETAPLICI NIVAPLIC

Gráfico para Probabilidade Normal - agências "grupo i"

5.10

5.11

Gráfico para Probabilidade Normal - agências

"grupo 2" (excluidos os desempenhos discrepantes) 184

Quadro 1.1 1.2 1.3 2.1 2.2 3.1 3.2 4.1 4.2 4.3 4.4 4.5 4.6 4.7 5.1 5.2 5.3 5.4

LISTA DOS QUADROS

Algumas distiniões entre Planejamento Estratégico e Controle Gerencial

Algumas distin.ões entre Controle Gerencial e Controle Operacional

Distiniões entre Contabilidade Gerencial e Contabilidade Financeira

Classificaião dos Custos do Departamento de Produião Custeamento por Absorião X Custeamento Vari~vel -Diferenias fundamentais

Exemplo de Or.amento Fixo Exemplo de Or.amento Flexivel

Estrutura Patrimonial dos Bancos Comerciais

Modelo de Balanio Patrimonial de Bancos Comerciais Modelo de Demonstraião de Resultado de Bancos Comerciais

Haveres a receber/pagar entre agências Balancete de Desempenho

Matriz de Classifica.ão Tabela ANOVA

Indicadores potenciais para amostra de 60 agências Região Critica (amostra)

Matriz de Classificaião (amostra)

ANOVA para a Regressão Linear Múltipla (amostra)

5.5 5.6 5.7

Região Critica (conjunto)

Matriz de Classifica.ão (conjunto) Relat6rio de Avalia.ão do Desempenho

180

181

C

A

P

t

T

U

L

O

I

1.1

A

FUNÇ~O

DE

ADMINISTRAÇ~O.

A fun~ão de administra~ão é usualmente descrita como sendo resultado do desempenho de um conjunto de fun~ões básicas: planejamento, organizaião, dire.ão, controle e coordena.ão(1.1). São as funiões administrativas. Embora estudadas separadamente, é dificil distinguir fronteiras entre elas, pois, na prática, podem ocorrer simultaneamente.

Administra~ão tem como pressuposto fundamental a coordena~ão do esforio conjunto para atingir objetivos do grupo e dos individos que compõem o grupo, através do exercicio das fun~ões administrativas.

Planejamento, em sua forma mais simples, seria a fun~ão de determinar antecipadamente e descrever o que fazer, quando fazer e como fazer, bem como as metas que devam ser atingidas. Portanto~ planejamento é um processo continuo de determinar os eventos e atividades essenciais para a realiza.ão das metas estabelecidas.

Organizar se refere a obter e dispor de maneira otimizada os recursos materiais, humanos e tecno16gicos. estabelecer rela.ões entre pessoas e rela.ões na organiza.ão como um todo, para permitir a utiliza.ão 6tima de talentos, habilidades e recursos.

A terceira fun~ão do processo administrativo relaciona-se com o funcionamento das atividades da organiza~ão, ou seja, a

subdivisão), ~ medida que são executados os planos traiados.

Segundo Campbell (1.2), a quarta fun.ão do processo de gêrencia "pode ser descrita como mediiões. FreqUentemente considerada como "controle" ou "avaliaião". Em amplo contexto, essa atividade trata das medidas de eficiência ou efetividade do movimento de recursos materiais, humanos e financeiros em direião aos objetivos. Envolve a comparaião com padrões de alguma espécie, podendo ser quantitativo, qualitativo, temporal ou de utilidade".

A

última funião do processo de gerência, conhecido como coordenaião, corresponde a unir, ligar, harmonizar todos os atos e esforios de uma empresa.A

coordenaião está para a administraião assim como o lubrificante está para a máquina, possibilitanto um funcionamento justo com minimo atrito.A de é representada

esquematicamente na figura 1.1.

/ Planejamento ,

"

/

/

I

I

"

~,

controle e organiZaião

~ n I

\ a I

\ I

\ i I

\ ã I

" •.•... o /" "

•.•... /

"

direião"'-c

,

-,

1.2

O PROCESSO

DE PLANEJAMENTO

E CONTROLE.

Os autores concordam que as fun~ões administrativas ocorrem em todos os niveis da organiza.ão, porém, no nivel gerencial, as fun.ões de planejamento e controle ocorrem com maior intensidade. Anthon~ (1.3) cita que ao se identificar as

atividades dos executivos "duas das fun.ões de administra.ão que são real~adas são o planejamento e o controle".

Apesar de citadas em conjunto, existem tendências em delimitar em áreas distintas as fun.ões de planejamento e controle, ou seja:

planejamento: decidir o que fazer;

controle: assegurar que os resultados desejados sejam obtidos.

Conceitualmente,

é

possível subdividir o processo de planejamento e controle nos elementos de planejamento e controle, mas, embora sejam abstra.ões delimitaveis, na prática oselementos ocorrem conjuntamente.

O controle or.amentário pode ser um bom exemplo. O processo tem início com a prepara~ão e aprova~ão do or.amento, que é atividade de planejamento. Este mesmo or.amento é tomado como base de controle, deste modo, a atividade de prepara.ão or.amentária é o principal meio de alcan.ar o controle. Durante o ano o controle é efetuado pela compara.ão do previsto com o realizado, mas, simultaneamente, e como parte do processo, pode

Destarte, para facilitar a exposic;ão dos conceitos, os

te6ricos constroem estruturas de planejamento e controle isolando seus principais elementos. K oon t2 (1. 4 ) seguinte

"1.Planejamento : se le são de alternativas.'

2.Controle : medic;ão e correc;ão de atividades".

Continua a exposic;ão afirmando que "o processo de controle envolve tris etapas:

1. O estabelecimento de padrões.

I

2. Apreciaião do desempenho contra os padrões. 3. A correião de desvios."

Seguramente, a primeira etapa envolve a selec;ão de alternativas e o terceiro passo revisão do programa, atividades mais relacionadas ao planejamento que ao controle.

Por conseqUincia, torna-se aparente

planejamento e controle são estreitamente conectadas, interrelacionadas e inseparáveis.

O processo de interac;ão dessas duas variáveis

é

rotulado e conhecido como "processo de planejamento e controle".

De acordo com Anthon~ e Dearden (1.5), as atividades de planejamento e controle podem ser classificadas em três categorias:

"1.Planejamento estratégico. 2.Controle gerencial.

Como veremos, "o planejamento estratégico indica as

diretrizes para o controle gerencial, e o controle gerencial

i.e.i

o

PLANEJAMENTO

ESTRAT~GICO.

Para Campbell (1.7), "o planejamento estratégico

inicia-se no presente e se estende até a data mais remota, selecionada como útil para os prop6sitos de planejamento.

o

planejamento estratégico tem o prop6sito de indicar as diretrizes e politicas da companhia que servem como base para o plano de desenvolvimento e o plano de opera.ão. O plano estratégico dirige sua aten.ão às necessidades, perigos e oportunidades encontrados pela companhia. Ele identifica as decisões chaves que devem ser

tomadas e usualmente determina as diretrizes e prazos para que sejam efetivadas".

Anthon~(1.8) menciona que "o planejamento estratégico não corresponde apenas ao chamado planejamento a longo prazo. As decisões estratégicas têm conseqUências a longo prazo, e, freqUentemente, mas nem sempre, é exigido um tempo relativamente longo para colocar uma decisão estratégica em vlgor. "• Desta

forma, pode ser plausivel que a aquisi.ão de uma subsidi'ria seja realizada no prazo de um ano a contar da data da concep.ão da possibilidade de compra, embora a decisão de adquiri-la seja uma decisão estratégica.

o

processo de planejamento estratégico incluiplanejamentos que determinam os objetivos da companhia, pOliticas de todos os tipos, incluindo politicas de controle gerencial e processos

pOliticas

de igual sí sn í f t c ân c í a , politica de dividendos,

mercado16gicas, determinaião da estrutura organizacional e outras variáveis de mesma natureza. Ou seja, o desenvolvimento do processo reveste-se de vital importância para as organizaiões.

Entretanto, alguns estudos apontam que existe tendência das empresas em não valorizar adequadamente o processo de planejamento estratégico. O Instituto de Pesquisas de Stanford

(1.9), sediado nos Estados Unidos da América, apontou ser pequeno o número de companhias industriais que possuem assessorias permanentemente voltadas para o planejamento estratégico.

Nestes casos, o processo tem inicio quando alguém possui idéia para fazer alguma coisa nova ou quando alguém não está satisfeito com a situaião atual e inicia pesquisas em dire.ão a novos rumos. Deste modo, o planejamento estratégico torna-se essencialmente irregular, pois idéias novas e brilhantes não aparecem freqUentemente.

O processo de planejamento estratégico tende a envolver a alta administraião. Os gerentes de linha, geralmente, são afastados dessas atividades, considerando-se que a natureza de suas funiões impossibilita o exercicio de tais atribuiiões.

limitado de pessoas. Entretanto, a comunica.ão das decisões do planejamento estrat6gico para a estrutura organizacional assume maior complexidade. Por6m, esta fase faz parte de outro processo, o processo de controle gerencial, que abordaremos proximamente.

Segundo Anthon~ (1.10>, "planejamento estrat6gico 6 o

processo de decidir sobre os objetivos da organiZaião,

nesses objetivos, recursos utilizados para alcan.á-Ios e sobre politicas que geram a aquisi.ão, uso e disposi.ão dos recursos". Portanto, o planejamento estrat6gico tem suas raizes na Economia, pois, como ressalta Dean (1.11>, "existe significativo

formulaião de relacionamento entre a análise econômica e a

politicas nos neg6cios".

Embora o planejamento estrat6gico não cubra a totalidade da organizaião, costuma ser muito complexo. As informaiões são coletadas externamente e incluem fatores politicos, econômicos e sociais.

As estimativas utilizadas no planejamento estrat6gico, que demonstram o resultado esperado do plano, são neutras e impessoais, questões de natureza psicol6gica não são levadas em conta.

Neste processo de planejamento, a determinaião de padrões pode mostrar-se imprecisa, considerando-se que os parâmetros de comparaião estão relacionados com variáveis econômicas, politicas e sociais, nem sempre controláveis.

1.2.2 O CONTROLE GERENCIAL.

Para Anthon~ (1.12), o controle gerencial é o "processo de assegurar que os recursos sejam obtidos e usados eficaz e eficientemente na realizaião dos objetivos da organizaião".

opera

A definiião do autor indica que o controle gerencial dentro dos limites estabelecidos pelo planejamento estratégico,

organizacional estabelecidos.

pois os objetivos, recursos, estrutura e fatores financeiros são aceitos como

gerencial

Por conveniincia de exposiião as atividades de controle serão classificadas em atividades de planejamento e atividades de controle. Entretanto, o processo é indivisivel, pois as atividades se interagem.

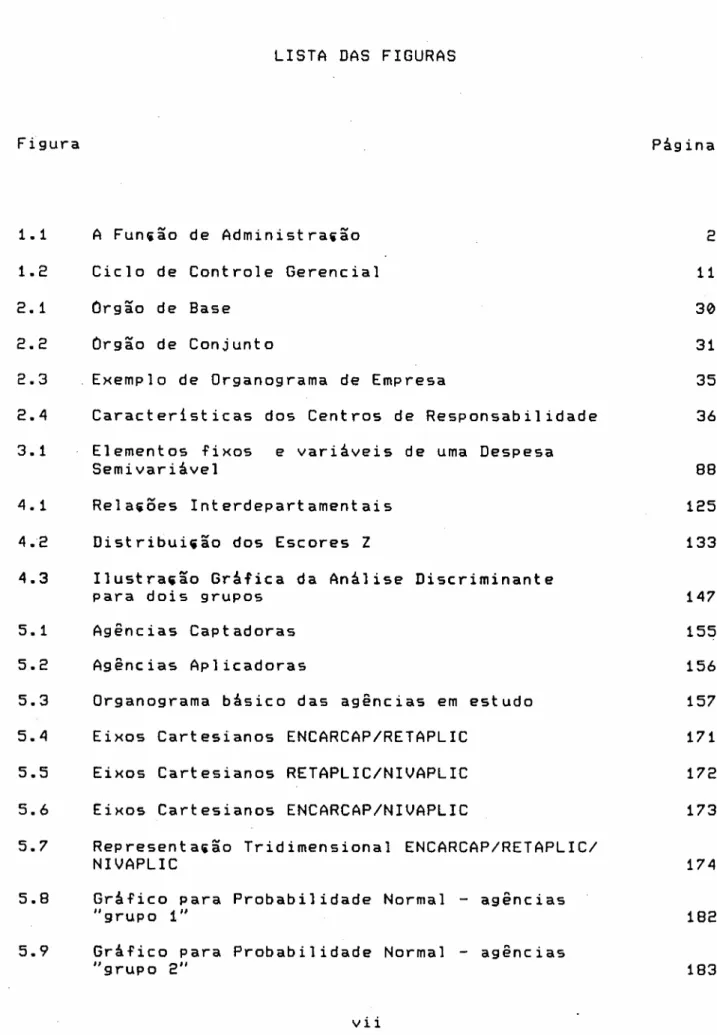

Segundo Strong e Smith (1.13), o modelo mostrad~ na figura 1.2 representa a diagramaião das abordagens amplamente aceitas sobre o controle gerencial.

Neste diagrama, o ciclo se inicia pelo estabelecimento de objetivos para a organizaião, obedecendo às determina.ões do planejamento estratégico. São desenvolvidos padrões

Então,

de desempenho para alcaniar os objetivos o desempenho real é quantificado para

estabelecidos. determinar se satisfaz aos padrões. Se o desempenho é considerado fora dos limites aceitáveis, aiões corretivas se tornam necessárias. A

desempenho corrigido

aião correti-va (se n ec es-

1-1-sário)

OI objetivos

-,-d ~

e n s

ã v padrões

o i o

e s ~ c

x o

i a m

,

s n p

t o a

e r r desempenho

m m a

a i

i ã

s o

---

mediiões existênciade desvios

figura 1.2 Ciclo de Controle Gerencial.

o

prop6sito mais geral do controle gerencial 6 o deestimular os gerentes a empreenderem aiões de acordo com os interesses da organizaião. Consideraiões de natureza psicol6gica são dominantes no controle gerencial. Os principios de controle gerencial têm suas raizes na psicologia social.

Estabelecer metas para cada gerente, delinear tarefas, designar prazos para t6rmino de atividades, medir desempenhos

desenvolvimento,

corretivas poderiam ser citados como exemplos de a.oes do processo de controle gerencial.

o

processo de controle gerencial é menos complexo que oprocesso de planejamento estratégico.

o

controle gerencial opera dentro de estrutura de planos e politicas já decididos. Desta forma, a atua.ão se restringe a campos mais delimitados, tornando mais simples a coordena.ão das atividades.o

processo de controle gerencial tende a ser ritmico econtinuo, exemplo,

obedecendo datas e seguindo modelos definidos. Por o processo de controle or.amentário, que é uma importante parte do processo de controle gerencial, segue passos pré-determinados, a saber: elabora~ão, prepara~ão de estimativas, comunica~ão das estimativas aos diversos escalões,

estimativas, etc.

revisão das

As informa.ões utilizadas no processo de controle gerencial são coletadas internamente. Os dados necessários

tendo em vista que são tendem a ser mais homogêneos e uniformes,

avaliados conjuntamente meses ap6s meses.

Deste modo, o significado da defini.ão de termos assume caráter fundamental, pois é necesário que sejam interpretados de maneira uniforme por todos aqueles que estejam vinculados ao processo.

É usual que o pessoal envolvido no controle gerencial posicione-se em assessorias. Porém, o ponto focal do controle

influenciam outras pessoas e cujo desempenho é avaliado. A assessoria coleta, sumariza e apresenta informa.ões, efetua cálculos e apresenta relat6rios que serão úteis aos gerentes de

linha no processo de tomada de decisões.

Os principios de controle gerencial apontam que os gerentes de todos os niveis devem participar de todos os aspectos do processo, dentro da cren~a de que imposi~ão de condi~ões em tais processos mostra-s~ ineficiente. Heitger e Matulich (1.14) real.am o poder da participa.ão de todos os niveis de gerência no

I

processo de planejamento or.amentário: " A maioria dos entendidos concorda que o oriamento não deva ser imposto pela alta administra.ão, ao invés disso, deveria ser preparado com a ativa participaião dos gerentes de nivel médio e inferior que mantêm responsabilidade por seus oriamentos individuais. A participaião oriamentária não significa que cada gerente pode escolher o seu oriamento, significa que cada gerente que mantém responsabilidade pelo oriamento deve ter oportunidade de e~planar e defender suas respectivas propostas de oriamento".

informa9ões seria impossível para o gerente executar eficazmente suas funliões.

o

processo de controle gerencial deve assegurar que asa.ões tomadas pelos membros da organiza.ão estejam de acordo com politicas e planos estabelecidos. Assim, é imprescindivel avaliar tempestivamente o desempenho das a.ões para, se necessário, empreender a.ões corretivas. Neste contexto, o processo de controle gerencial está voltado tanto para o planejamento quanto para o controle.

Os padrões estabelecidos para o prop6sito de controle gerencial tendem a ser reais. A determina.ão dos padrões se

baseia no principio de que os valores pré-determinados ou calculados "a priori" constituem os verdadeiros parâmetros, e não aqueles que provêm de constata.ões posteriores. Assim, a avalia.ão do trabalho executado apresenta menor complexidade que no planejamento estratégico.

Neste ponto é interessante distinguir "processo" e "sistema". O sistema facilita o processo, é o meio pelo qual o processo ocorre.

Khandwalla (1.15) dá a seguinte conota.ão a palavra sistema: "um conjunto de eleinentos interdependentes e interagentes; um grupo de unidades combinadas que formam um todo organizado e cujo resultado (output) é maior que o resultado que as unidades poderiam ter se funcionassem independentemente".

gerencial tenderia a ser considerada cama sistema única, mas,

talvez, seja mais acurada considerar a sistema de controle gerencial cama um conjunta de subsistemas integradas e coordenadas (1.16).

Uma das mais importantes caracteristicas das sistemas de controle gerencial reside na fato de que a conjunta de sistemas inclui todas as aspectos operacionais da organiza.ão. A necessidade de reconhecer a contexto geral reside na fato de que

é necessarlO

,

. ponderar e avaliar sabre as desdobramentos eI

implica.ões que a.ões setoriais passam refletir em outras setores ou na toda.

Cama a prop6sito da processa de controle gerencial é influenciar pessoas, as sistema de controle gerencial deveriam ser delineadas de tal forma que levassem as gerentes a perceberem que as esforios dispendidos setorialmente deveriam contribuir para as objetivas e metas da organizaião.

Os sistemas de controle gerencial, com raras excessões, são construidos sabre a estrutura financeira da empresa, portanto, as recursos obtidas e aplicadas são expressas em bases monetárias. Nada impede, porém, que dadas não-monetárias sejam utili~ados e comparadas. Número de funcionárias, taxas de juras,

quantidade de clientes, par exemplo, podem representar valiosas indicadores de controle.

a determinaião dos objetivos e metas, desempenhos.

bem como medir e comparar

Os sistemas de controle gerencial constituem-se parte do processo de controle gerencial. Os sistemas devem fornecer informa~5es aos gerentes para motiv6-los a tomar decis5es no interesse da organiZaião. Porém, as informa.5es, por si mesmas, não são suficientes para produzir, automaticamente, boas decis5es. O sucesso ou fracasso do processo de controle gerencial depende, acima de tudo, do conhecimento e julgamento dos gerentes, bem como da habilidade desses gerentes em influenciar pessoas.

No processo de controle gerencial a organizat;ão

projeta um estado que é especificado em seus objetivos e metas. As informai5es colhidas sobre o real estado da organiza.ão são comparadas com a situa.ão projetada e, no caso de ocorrerem diferen.as significativas, aiões são empreendidas.

---caracteristica Planejamento

Estratégico ControleGerencial

lenfoque do plano

1---

1

sobre toda organiza-.ão

sobre um aspecto por vez

complexidade

---~---

muitas variáveis menos complexo---:

---

---~

grau de estrutura não estruturado e ritmico,procedimentos: irregular,diferentes: determinados

problemas

I'na t u r e z a d a in

-:forma.ão

---:

sobre medida para o problema,mais exter-I na e preditiva,menosl acurada

integrada, mais in-terna e hist6rica, mais acurada

:---:comunicai~o da relativamente sim- relativamente dificil :informaião pIes

:---:prop6sito da

es-: t

í mas ãomostrar resultados

esperados esperadoslevar a resultados

:---,

lpessoas primaria- assessoria e alta

lmente envolvidas I gerência linha e alta gerência

:---Inúmero de pessoas :envolvidas

pequeno grande

latividade mental

!---: criativa, analitica administrativa, per-suasiva

:---:disciplina fonte I economia I p~icologia social

:---:planejamento e

:controle planejamentonante, algum contro-: domi-le

ênfase tanto em plan~ jamento como controle

---.

horizonte temporal: tende a ser longo tende a ser curto resultado final

---:

politicas e diretri-l ai5es dentro de poli-I

zes ticas e diretrizes

avalia.ão do tra-balho executado

---:

extremamente dificil 1 muito menos dificil

1.2.3 O CONTROLE

OPERACIONAL.

O controle operacional desenvolve-se dentro de um contexto de decisões estabelecido pelo controle gerencial, e,

por extensão, das regras derivadas do processo de planejamento estratégico.

Para Anthon!:j

(1.18),

controle operacional "é o processo de assegurar que tarefas especificas sejam executadas eficaz eeficientemente".

De modo geral, as atividades sujeitas ao controle operacional são aquelas atividades capazes de serem programadas. A correspondência entre controle operacional e controle

programado é muito estreita

(1.19).

Katz e Kahn

(1.20)

consideram a organizaião' como umsistema aberto e constroem um modelo te6rico para a compreensão das organizaiões, que é o de sistema de e~ergia insumo-produto,

no qual o retorno da energia reativa o sistema. Os insumos seriam os suprimentos renovados de energia de outras instituiiões, de pessoas, ou do meio ambiente material. Nenhuma estrutura social

é

autosuficiente ou autocontida. Os sistemas abertos transformam a energia disponivel e exportam-na para o meio ambiente na forma de produtos.

Uma das mais importantes tarefas da gerência em uma organiza~ão é encontrar a rela.ão 6tima entre insumos e produtos. A combina.ão de insumos e produtos pode variar,

combinaião seria aquela que maximizasse o lucro.

se o' produto é considerado como dado, a melhor rela~ão seria

aquela que combinasse os insumos ao mais baixo custo.

Se a relaião 6tima entre insumos e produtos puder ser pré-determinada o processamento dos insumos poderia

reduzido a regras, isto é, poderia ser programado.

ser São atividades para as quais o controle operacional é aplicável.

Em outras sltuaiões não é possivel estabelecer decisões objetivas sobre a 6tima combinaião de insumos. São atividades não programáveis. Neste caso, a determinaião da "quantia certa"

envolve julgamentos subjetivos e se enquadram nos limites de atua.ão do processo de controle gerencial. Desta forma, há estreita correspondência entre controle gerencial e controle não-programado. Por conseqUência, o processo de controle gerencial

envolve grande volume de julgamentos gerenciais, processo de controle operacional envolve pouco.

entretanto, o

Um sistema de controle operacional é um sistema racional, pois as a~ões podem ser decididas sobre um conjunto de regras 16gicas. Os sistemas de controle operacional possuem padrões cientificos para objeto de compara.ão do desempenho real. As técnicas utilizadas repousam nas ciências fisicas e nas ciências econômicas.

serem efetuadas seguem, mais ou menos automaticamente, regras de

decisão já decididas pela gerência. Portanto,

o envolvimento da gerência no processo de controle operacional

é

pequeno. A alião gerencial se manifesta quando um caso excepcional aparece.No controle gerencial as consideraliões psicol6gicas são dominantes e se faz necessária a interven.ão humana. No controle operacional as aliões são indicadas pelo pr6prio sistema,

não existe necessidade de atividade mental para julgamentos.

Os sistemas podem mensurar resultados das aiões, mas não podem agir por si mesmos, não podem fazer a decisão.

As decisões estabelecidas fazem parte de um outro processo,

o processo de controle gerencial.

Os dados utilizados nos sistemas de controle operacional são atuais, exatos,

relativos a eventos individuais e, freqUentemente, não-monetários.

Os sistemas de controle operacional são construidos para limitada área de aplicalião, na base de medida mais apropriada para cada área.

Anthon~ (1.21> estabelece elucidativa

mostrando algumas distin.ões entre o controle gerencial controle operacional, que reproduzimos no quadro 1.2.

caracteristicas

---Controle Gerencial

:---Controle Operacional

:foco da atividade operaião como um todo

:---tarefas simples ou transaiões

'julgamentos relativamente muito, l

decisões subjetivas confianiarelativamenteem regraspouco, natureza da estru-:

tura

---integrada,através de: dados financeiros, aproximaiões aceitá-: veis, futura e his-t6rica

sobre medida para a operaião,freqUente-mente não-financeira,' precisa, freqUente-mente em tempo real pessoas primaria-mente envolvidas gerência

---latividade mental

:---supervisores (ou nin-guém)

administrativa, per-: segue direião (ou

suasiva ninguém)

:---:

ldisciplinas fontes: psicologia social

,

.,

.---.

economia, ciências fisicas

ltipo de custos

lhorizonte temporal l semanas, meses, anosl cotidianas gerenciados

:---:

mecânicos

1.3 CONTABILIDADE GERENCIAL E CONTABILIDADE FINANCEIRA.

O emprego dos dados contábeis para informar a alocaião de recursos da empresa,

contabilidade financeira.

para públicos externos, é denominado A aplicaião dos dados contábeis para indicar a aloca.ão de recursos dentro da empresa através do processo de planejamento e controle é denominado contabilidade gerencial.

Existem várias similaridades entre contabilidade financeira e contabilidade gerencial O desenvolvimento de

sistema único para a contabilidade financeira e gerencial envolve a sobreposi~ão de dados e terminologia comum. Existem,

entretanto, importantes diferenias na exigincia dos dados e abordagens filos6ficas desses dados (1.22).

Os dados registrados pela contabilidade financeira possuem natureza geral, pois são utilizados por interessados que não tim acesso ao sistema contábil que acumula, transporta e informa os dados. Entre os interessados incluem-se acionistas, governo, portadores de t í t ulo s , banqueiros, credores,

fornecedores e outros públicos.' Como os dados financeiros servem a diversos interesses e pessoas,

é

necessário que haja uma certa uniformi2a.ão dos termos de linguagem, sistemas contábeis e métodos de apresenta~ão. Destarte, a contabilidade financeiraprincipios possui pouca flexibilidade, operando dentro de

Por outro lado, a contabilidade gerencial busca

otimizar a utilizaião dos recursos financeiros, influenciando a aião dos gerentes, nos vários niveis organizacionais, em dire~ão às metas. Os dados demandados pelos gerentes são bem especificos, de modo que facilitem o desenvolvimento de regras de decisão. A contabilidade gerencial pode modificar o sistema contábil e os relat6rios para satisfazer suas especificaiões.

torna os dados flexiveis e permite o desenvolvimento de dados especificos para decisões especificas. As regras desenvolvidas pela contabilidade gerencial não estão delimitadas pelos

principios contábeis geralmente aceitos. Em suma, a contabilidade gerencial ê livre para reformular os dados que deseja, a fim de

obter informaiões na forma mais 6til.

A contabilidade financeira registra a hist6ria

financeira da organizaião. A contabilidade financeira tem pouco a ver com estimativas e projeiões para o futuro,

interessada em dados que já tenham ocorrido.

estando mais

Em contraste, a contabilidade gerencial e stá

interessada na utilizaião.dos dados úteis para planejamento e controle, pois a natureza das informaiões exigidas pelos gerentes pode divergir dos dados contábeis

externos.

fornecidos aos usuários

Na

contabilidade gerencial as estimativas einforma.ão chega ao gerente, mais capacitado estará para resolver problemas.

A maioria das quantias da contabilidade financeira

é

expressa em termos monetários. Em contrapartida, a contabilidade gerencial coloca considerável peso em dados não-monetários, como expõem Edwards, Hermanson e Salmonson (1.23): "como são necessários aos gerentes, os relat6rios de contabilidade gerencial geralmente incluem quantias não-monetárias. Por exemplo, os relat6rios poderão indicar o número de unidadesvendidas, produzidas e em estoque e o número de horas trabalhadas

Em que pese as diferen.as apresentadas entre a utilizadas para determinada atividade".

A

contabilidade financeira se limita às fronteiras do sistema contábil tradicional.A

contabilidade gerencial seestende além dessas fronteiras e inclui outras disciplinas como economia, finanias, estatistica e comportamento organizacional.

contabilidade financeira e contabilidade gerencial, existe similaridade quanto ao conceito de autoridade e responsabilidade

( 1 .24) do qual deriva o conceito de centro de responsabilidade (1.25). A contabilidade financeira está vinculada a

.

responsabilidade da organizaião como um todo, enquanto que a

contabilidade gerencial está interessada na responsabilidade de partes da organiza.ão, e este interesse estende-se

à

última pessoa na organiza.ão que possui responsabilidade sobre custos(1.26).

contabilidade gerencial Horngren (1.27).

e a contabilidade financeira, segundo

---caracteristica: Contabilidade Gerencial Contabilidade Financeira 1.Usuários

primários

---:Gerentes organizacionais

:nos vários niveis :Gerentes:nais e usuáriosorganizacio- ex-:ternos, tais como in-:vestidores e agências :governamentais

--- t

2.Liberdade

de escolha :ser custos:Nenhuma restri~ãoem rela.ãoa nãoaos:cipios:Restritoscontábeispelos prin- ge-:beneficios da melhoria :ralmente aceitos

Idas decisões gerenciais

:---:3.Implica.ões :Interessados como as for-:Interessados como me-comportamen-:mas de medidas e relat6- :dir e comunicar o fe-tais :rios irão influenciar o Inômeno econômico.

Im-:comportamento diário dos Ipacto comportamental

:gerentes :é secundário

4.Horizonte temporal

---:

Orientaião futura:uso formal de oriamentos bem como registros his-t6rico. Exemplo 19X3

oriamentado contra 19X3

desempenho real

:Orientaião passada: :avaliaião hist6rica. lExemplo: 19X3 real

Icontra 19X2 desempe-Inho real

:---:5.Periodo de

tempo :Flexivel,:freqUente variandoa dez ou quin-de :Menos:mente um anoflexivel.ou tri-

Usual-:ze anos :mestre

:---,

:6.Relat6rios IRelat6rios detalhados: :interessados com deta-:lhes das partes da enti-Idade, produtos, departa-:mentos, territ6rios,etc

:Relat6rios sumariza-Idos: interessados pri-:mariamente com a enti-Idade como um todo

:7.Delineamen-to

:---:0

campo é nitidamente lmenos definido. Alto uso Ida economia, ciências :decis6rias e ciências :comportamentais:0 campo é nitidamente :mais definido. Baixo luso de ciências rela-:cionadas

BIBLIOGRAFIA

E

NOTAS EXPLICATIVAS.

(1.1)

Fa~ol, Henr~, êdministrQião

Industrial

~ Geral,

são Paulo,

Atlas,

1978.

(1.2)

Campbell', Wilson,CQntrQllersbie=Ih~

WQr~ Qf th~ ~anag~rial

ê~~Quntant,

New York, John Wile~

&

Sons, Inc., 1981.

(1.3)

Anthon~,Robert

N.,Elanning

anã CQntrol

S~stems=ê

Erame~or~

fQr ênQI~sis,

Boston, Harvard

Universit~,

1965.

(1.4)

Koontz,

Harold,

ê Ereliminar~

Stat~m~nt

of

Erin~i~les

of

Elanning

anã

Cmntrol,

in

Journal

of

the

Academ~

of

Management,

Vol. I, April 1958.

(1.5)

Anthon~,

Robert

N.;

Dearden,

John,

~Qoªgemeot

ContrQl

S~§t~m~=Ie~t

ªnd CªSe5,

Il1inois,

Richard

D. Irwin,

Inc.,

1976.

(1.6)

Anthon~,

Robert N., Chara~t~risti~s

cf ~anag~m~nt

Centrol

S~st~ms,

in Readings

in Cost

Accounting,

Budgeting

and

Control,

Cincinnati,

South

Western

Publishing

1983.

(1.7)

Campbell,Wilson,

Controll~rshi~=Ihe

Wor~ of the ~anagerial

Compan~,

ê~~ountant,

New York, John Wile~

&

Sons, Inc.,1981.0

autor

indica que o

planejamento

estratégico

serviria

de

base

para

a

elabora.ão

dos

planos

de

desenvolvimento

e

planos

de

operaião.

Os

planos

de

desenvolvimento

estariam

relacionados,

principalmente,

a

novos

produtos

e

atividades

mercado16gicas;

os

planos

de

estariam

voltados

para as a.ões correntes

da

empresa.

(1.8)

Anthon~,Robert

N.,Elªnning

and CQntrol

S~stems=ê

E(àm~~Qrk

(1.9)

Stanford

Research

Institute,

Coofereo~e

00

Loog=Baoge

ElªOOiOg,

1962.

(1.10) Anthon~,

Robert N., Chara,teristi,s

cf ~aQagerneQt

Centrei

S~~tem~,

in Readings

in Cost

Accounting,

Budgeting

and

Control,

Cincinnati,

South

Western

Publishing

1983.

(1.11) Dean,

Joel,

~ªnªg~riªl

E'QnQmi,~,

Englewood

Cliffs,

Prentice-Hall,

Inc., 1951.

(1.12) Anthon~,

Robert

N.; Dearden,

John,

~aoªgemeot

Cootrol

Compan~,

S~stems=Ie~t

aoe Cª~es,

Il1inois,

Richard

D. Irwin,

Inc.,

1976.

(1.13) Strong,

Earl

P.; Smith,

Robert

D.,

~ªQªggmgQt

CQotrQl

tlººglá' New York, Holt Rinehart

and Wiston,

1968.

(1.14) Heitger,

Lester E.; Matulich,

Serge,~ªnªggriªl

é~~QYotiOg,

New York, MacGraw-Hi11,

Inc., 1986.

(1.15) Khandwall.a,Pradip N.,Ihg ºg~igO Qf º[gªOi~ªtiQO,

New York,

Harcourt

Brace Javanovich,

Inc., 1977.

(1.16) Anthon~,

Robert N.;

Dearden,

John,

~aoªgerneQt

Cootroi

S~átgmá=Ie~t

aod Ca~eá, I11inois,

Richard D. Irwin,

Inc.,

1976.

(1.17) Anthon~,

Robert N., Cbªrª~tgri~ti~á

Qf ~ªOªggmgot

CQotrQl

g~~tgmá,

in

Readings

in Cost

Accounting,

Budgeting

and

Control,

Cincinnati,

South

Western

Publishing

1983.

(1.18) Anthon~,

Robert N., Çbªrª,tgriáti~~

cf ~aoagemeot

Ceotrel

Compan~,

g~~tgm~,

in

Readings

in Cost

Accounting,

Budgeting

and

Control,

Cincinnati,

South

Western

Publishing

1983.

(1.19) Anthon~,Robert N.,Elªoo10S gOd CQotrgl 5~5t~m~=ê Erªm~~ºrk

ier êoal~5i5, Boston, Harvard Universit~, 1965.

(1.20) Katz, Daniel; Kahn, Robert L. , E5i,eIesia Se,ial da5

1974. Os autores fazem

Qrsaoi~ªiõe5, São Paulo, Atlas,

estreita ligaião dos sistemas abertos com as

organizaliões: "As organizaliões como classe especial de

sistemas abertos, têm propriedades

peculiares, mas compartilham de outras

que 1hes são

propriedades em

comum com todos os sistemas abertos. Estas propriedades

incluem a í meo rtalião de energia do ambiente, a

transformaião da energia em alguma forma de produto que é

a caracteristica do sistema, a exportalião desse produto

para o ambiente e a renovalião de energia para o sistema,

de fontes que existem no ambiente".

(1.21) Anthon~,Robert N.,EIaooio9 aod Ceotrel S~5tem5=e Erame~er~

ier eoal~2i5, Boston, Harvard Universit~, 1965.

(1.22) DeCoster, Don

T.;

Schafer, Eldon L.,~acagemect e"euctio9=e De,isicc Emeba5i5, New York, John Wile~

&

Sons,Inc.,1976.

(1.23) Edwards, James D.; Hermanson, Roger H.; Salmonson, R.F.,

~aoªseriªl e"euotios~ e Eresramed Ie~t, Santa Barbara,

Richard D. Irwin,Inc., 1978.

(1.24) Por autoridade entendemos o poder de operar dentro dos

parâmetros e limites delegados pelo nivel hierárquico

superior. Responsabilidade é a obrigaião de responder

pela autoridade delegada.

(1.25) Usamos o termo "centro de responsabilidade" no senso

de responsabilidade

é

uma unidade organizacional onde há responsabilidade gerencial especifica para uma atividade especifica, portanto, para os custos, receitas e recursos relacionados.(1.26) Garrison, Ra~ H.,

~aoagerial

Elaooiog~

CcotrQl~

De~i~iQo

Publication, Inc., 1976.

(1.27) Horngren,Charles

T.,Iotrcductico

tc~aOagemeot

AcccuotiOg,

Business

C

A

P

!

T

U

L

O

11

2.1

ESTRUTURA ORGANIZACIONAL E RESPONSABILIDADE.

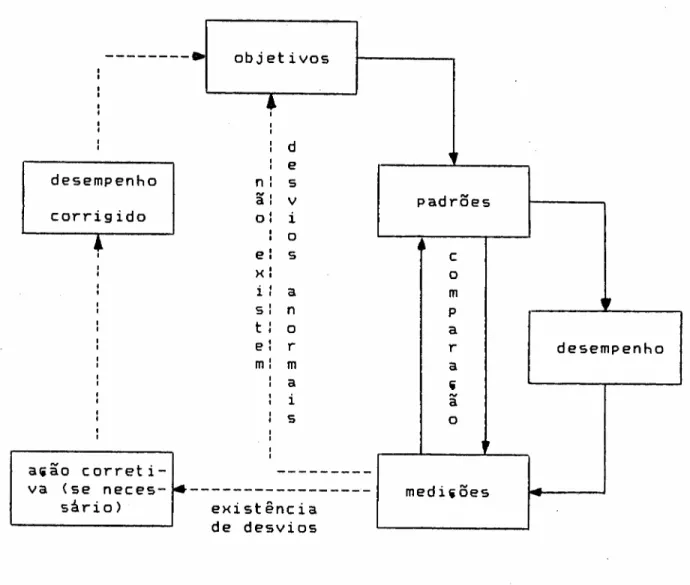

As pessoas que compõem a empresa não se comportam como individuos isolados, elas estão reunidas no interior de 6rgãos que constituem os elementos fundamentais da estrutura de uma organiza.ão.

O

6rgão compõe-se de um grupo de pessoas, reunidas sob autoridade única a fim de assumir em caráter permanente uma fun.ão determinada(2.1).

o

6rgão de base é aquele que se constitui ofundamento de uma empresa. Neste tipo de 6rgão o chefe tem a obriga.ao de comandar, decidir, dar ordens e controlar as atividades de outros individuos, portanto, possui autoridade sobre seus subordinados. A figura 2.1 representa um 6rgão de base, onde o retângulo superior representa o chefe, e os retângulos inferiores seus subordinados.

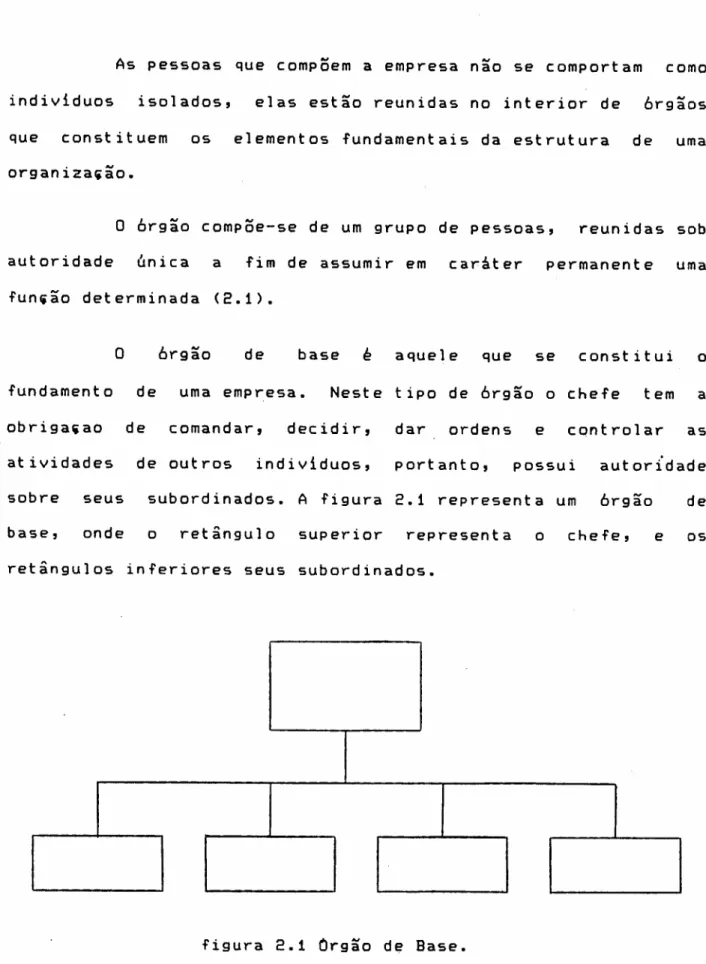

medida

responsàvel pelo

colaboradores,

que as atividades se

6rgão de base se

desenvolvem,

associa

o

a outros

que passam a compor novos 6rgãos de base A

reunião de 6rgãos de base forma o 6rgão de conjunto. O 6rgão de

conjunto está representado na figura 2.2.

Evidentemente, nesta situaião, o chefe não pode decidir

sobre todos os assuntos, e muito menos controlar individualmente

sua autoridade a um certo número de pessoas,

forma com seus subordinados.

figura 2.2 Orgão de Conjunto.

denominado delegaião de autoridade.

a execuião das tarefas. Portanto, ele é levado a confiar parte de

Este

que agem da mesma

processo de transferinci~ de

Neste processo,

autoridade ê

autoridade delimita as atribuiiões a serem desempenhadas por quem

a recebeu, porém ele deixa de intervir no âmbito das atribuiiões delegadas.

Ao conceito de autoridade está vinculado o conceito de responsabilidade. Segundo Ronchi (2.2), " a responsabilidade

é

a for~a centrípeta de uma organiza~ão de autoridade. Como em todo sistema mecânico, também na empresa estas duasequilibram em todo sistema organizacional quem recebe autoridade deve responder perante este pela utiliza~ão da autoridade recebida pela execut;ão das tarefas atribuídas".

Mi ller (2.3), utilizando o mesmo direcionamento de análise, e xp Lí c í

t

a ; "adelega.ão de deveres aos cargos

individuais é a etapa final do planejamento organizacional, em que se faz a fixa~ão mais detalhada das responsabilidades de cada cargo. Os deveres ou fun.ões atribuídas a cada cargo constituem os deveres dos funcionários. As funiões e deveres de todos os funcionários lotados em uma unidade organizacional constituem os deveres ou funiões da unidade. A defini~ão de deveres é essencial a uma boa administraião, pois, a não ser que se saiba da

responsabilidade de cada um, é impossível dar ordens ou verificar

...

"

sua exeCUiao •Deste modo, pode haver delegaião de autoridade por toda entretanto, cada chefe deverá responder pela

limites da autoridade delegada, no entanto mantém autoridade que lhe for delegada. Quem delega deixa de agir nos

a

inferiores, pelos quais responderã aos escalões superiores.

As linhas de autoridade e responsabilidade constituem

os principais elos de ligaião de uma organiZaião, e, conforme a

E.E

CENTRO

E GRUPO

DE RESPONSABILIDADE.

o

termo "centro de responsabilidade"é

utilizado para denominar qualquer unidade organizacional que seja administrada sob a responsabilidade de um gerente.Um centro de responsabilidade existe para alcaniar seus objetivos e, presumivelmente, para atingir os objetivos mais gerais da organizaião, estabelecidos no planejamento estratégico. Desta forma, as premissas básicas dos centros de responsabilidade são estabelecidas anteriormente

à

determinaião do processo de controle gerencial.A

é

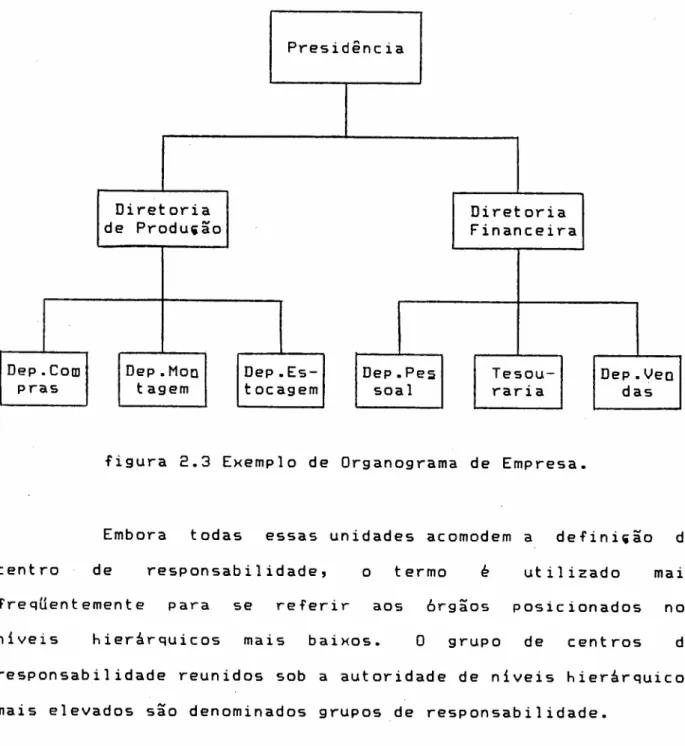

um conjunto de centros deresponsabilidade, representado por retângulos no organograma de uma empresa (2.4). O conjunto de centros de responsabilidade forma a estrutura organizacional e determina a hierarquia na empresa.

No organograma de uma empresa genérica, estabelecido na figura 2.3, os departamentos são as menores unidades

Presidência

Diretoria de Produião

Dep.Pes soaI Dep.Com

pras Dep.Mootagem Dep.Es-tocagem

Diretoria Financeira

Tesou-raria

Dep.Veo das

figura 2.3 Exemplo de Organograma de Empresa.

de

Embora todas essas unidades acomodem a definiião de

é mais

centro responsabilidade, o termo

freqUentemente para se referir aos 6rgãos posicionados nos niveis hierárquicos mais baixos. O grupo de centros de

utilizado

responsabilidade reunidos sob a autoridade de niveis hierárquicos mais elevados são denominados grupos de responsabilidade.

Esta classificaião se torna mais clara nos argumentos apresentados por Li (2.5>: "tecnicamente definido, o centro de

do organograma:

responsabilidade é uma unidade administrativa no nivel mais baixo em caso extremos, um centro de responsabilidade

das

grupo de responsabilidade é o segmento do organograma que engloba mais de uma unidade administrativa. Especificamente constitui uma unidade de supervisão a que se reportam as unidades subordinadas".

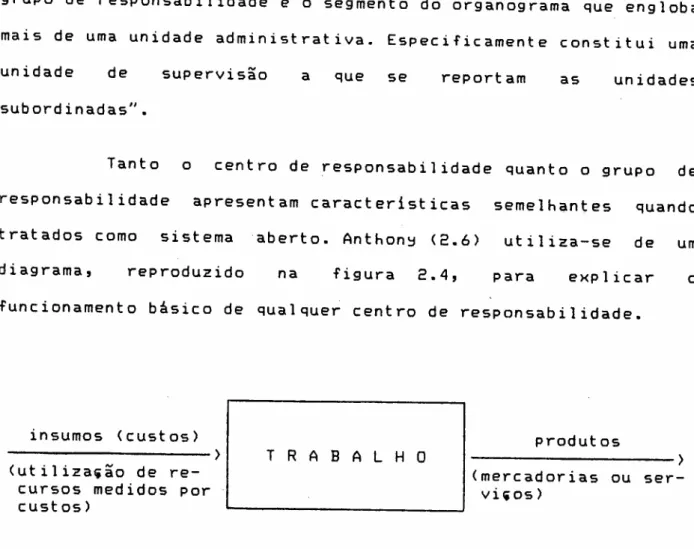

Tanto o centro de responsabilidade quanto o grupo de responsabilidade apresentam caracteristicas semelhantes quando tratados como sistema aberto. Anthon~ (2.6) utili2a-se de um diagrama, reprodu2ido na figura 2.4, para explicar o

funcionamento básico de qualquer centro de responsabilidade.

insumos (custos)

T R A B A L H O

produtos---)

(utili2aião dere-cursos medidos por custos)

---)

(mercadorias ou ser-ViiOS)

figura 2.4 Caracteristicas dos Centros de Responsabilidade.

Neste diagrama, os insumos seriam quantidades de material, mão-de-obra eserviiOS utili2ados no centro de responsabilidade. O processamento desses insumos - que exige capital de giro, equipamentos e outros recursos - gera os produtos, que são mercadorias se tangiveis, ou serviiOS se

Nos sistema de controle gerencial os insumos de um intangiveis.

De forma análoga, a receita pode ser um instrumento para medir o produto, porém, a medida pode não abranger tudo aquilo que a organiza.ão produz, pois no caso de organiza.ões que não são orientadas para o lucro, como é o caso de sociedades

filantr6picas, é dificil quantificar o produto.

As

caracteristicas apresentadas acima são os referenciais queresponsabilidade.

definem a natureza dos centros de Conforme a base utilizada para medir insumos e produtos os centros de responsabilidade classificam-se em centros de despesa,

investimento.

2.3

CONTABILIDADE

POR RESPONSABILIDADE.

contábil

Contabilidade por responsabilidade refere-se ao sistema que coleta, sumariza e informa os dados contábeis de acordo com a responsa~ilidade de cada gerente.

Um

sistema de contabilidade por responsabilidadefornece informaiões para avaliar a gerência em fatores sobre os

quais exerce controle direto. Cada relat6rio derivado do sistema informa sobre os itens pelos quais o gerente

é

responsável. Esteé

o principio fundamental da contabilidade por responsabilidade.Segundo Horngren (2.7), "os sistemas de contabilidade por responsabilidade, contabilidade por lucratividade, ou ainda

contabilidade por atividade reconhecem os vários centros através de uma organizaião e determinam custos (e receitas, ativos e passivos, onde pertinente) aos gerentes individuais, que são os

principais responsáveis pela tomada de decisão acerca dos custos em questão".

Deste modo, os sistemas de contabilidade por responsabilidade não estão somente interessados em custos e receitas, mas nos fatores que se pretenda avaliar e que estejam sobre a responsabilidade de uma gerência. Entretanto, gr.ande parte da literatura disponivel refere-se a custos, por considerá-los como medida dos recursos utilizados pelos centros de responsabilidade (2.8).

objetiva enfatizar as responsabilidades dos gerentes individuais. Estas responsabilidades são delineadas pela estrutura organizacional e pela defini.ão das tarefas de cada cargo.

Na contabilidade por responsabilidade os custos

incorridos são acumulados por unidade de responsabilidade (centro ou grupo), de modo que possam fornecer dados úteis à avaliaião do desempenho. Nos niveis administrativos inferiores - centros de responsabilidade - a unidade controla os pr6prios custos. Quando observamos no organograma os grupos de responsabilidade constatamos que a responsabilidade abrange não apenas os custos incorridos pela pr6pria unidade, mas tamb'm os custos incorridos pelas unidades subordinadas.

A estrutura organizacional deve apresentar linhas definidas de

organizaião.

autoridade e responsabilidade atrav's de possivel determinar áreas

uma

Se não

,

deresponsabilidade, não hã dúvida que a contabilidade por responsabilidade não pode ser implementada (2.9).

Uma importante caracteristica da contabilidade por responsabilidade' a ênfase na fonte ou origem do custo. Para os prop6sitos de controle de custos a contabilidade por responsabilida~e identifica a unidade organizacional no qual o custo se origina. Os custos determinados são diretamente identificados com o centro de responsabilidade e atribuidos a esse 6rgão, sem rateio ou aloca.ões baseadas em qualquer base 16gica.

relativos a segmentos particulares da estrutura organizacional, cujo grau de detalhe varia de acordo com o nivel de gerência. Como o sistema de contabilidade por responsabilidade condensa os dados seletivamente, os relat6riosdestinados ao presidente n~o

representam simplesmente a reuni~o dos demais relat6rios da organiZai~o. Apenas um sum~rio dos relat6rios destinados ao nivel de gerência mais baixo s~o incluidos nos relat6rios preparados para o nivel de gerência superior.

Esta falta de detalhe pode parecer um obst~culo para a an~lise real de desempenho. Mas, como as empresas têm se tornado cada vez mais complexas, é necess~rio filtrar e condensar os dados contábeis de modo que eles possam ser analisados

rapidamente. No caso de detectar algum problema o gerente subordinado estará apto a comunicar as aiões empreendidas para corrigir situaiões anormais, apontadas, concomitantemente, nos relat6rios do nivel superior.

Os relat6rios de contabilidade por responsabilidade devem ser relativamente simples, a terminologia confusa deve ser evitada. Os resultados são, na maioria das vezes, expressos em termos monet~rios, mas podem ser expressos em termos f1sicos, quando apropriado.

Os dados utilizados pela contabilidade por

de responsabilidade podem ser colhidos dentro do sistema

contabilidade financeira, desde que os dados sejam acumulados, também, no âmbito de cada unidade de responsabilidade.

contabilidade por responsabilidade são as seguintes:

1. cada centro de responsabilidade ê debitado ou creditado apenas pelos custos e receitas pelos quais ê responsâvel; 2. não existe rateio de qualquer item de receita ou despesa; 3. este sistema de relat6rios contâbeis

ê

completamente2.3.1

CONTABILIDADE

POR

RESPONSABILIDADE

E CONTROLABILIDADE.

Contabilidade por responsabilidade especifica limites de responsabilidade e distingue custos controláveis e custos não-controláveis.

Para Copeland e Dasher (2.11) "custos controláveis são aqueles custos cuja ocorrincia possa ser influenciada por um gerente identificável, dentro de um dado período de tempo". Portanto, custos não-controláveis são aqueles que variam

independentemente das a.5es empreendidas por esse gerente.

A controlabilidade dos custos' cumulativa, os custos controláveis por um gerente são considerados controláveis pelo gerente superior. Essa cumulatividade significa que qualquer custo incorrido na organizaião 'controlável, em última

instância, pelo mais alto nível de administraião.

A identifica.ão dos custos controláveis nos níveis hierárquicos mais baixos é freqUentemente mais difícil, pois os gerentes não possuem absoluta autoridade sobre as decisões. Desta forma,

é

necessário que esse nível de gerincia participe da identifica.ão dos custos a fim de que reconhe.a os custos pelos quais serão responsabilizados nos relat6rios de controle.Existem duas maneiras de apresentar os relat6rios de responsabilidade:

2.segregar os custos - neste caso, os custos control6veis seriam

indicados separadamente dos custos não-controláveis, de tal modo que o gerente divisional pudesse obter uma visão global de sua unidade.

De qualquer forma, Horngren (2.12) explicita que se houver necessidade de apresentar custos controláveis e não-controláveis, eles devem ser mantidos isolados nos relat6rios de controle. Para ele, "se o gerente insiste que os custos

controláveis e não-controláveis apare.am no mesmo relat6rio, estes custos não deveriam ser apresentados indiscriminadamente.

Ao invés disso, eles deveriam ser identificados separadamente, de modo que pudessem ser avaliados de modo diferenciado".

o

conceito de custo controlávelé

freqüentementeconsiderado sinônimo de custo direto e custo variável. Porém esta abordagem pode levar a conclusões errôneas. Ocasionalmente podem assumir o mesmo valor, mas os conceitos diferem.

Um custo J

e considerado direto quando se relaciona diretamente ao custeio de um produto ou de um departamento, portanto, relacionado com o objetivo de custo estabelecido. Um custo é considerado variável quando está relacionado

à

flutua~ão de uma determinada base de atividade estabelecida.Para Copeland e Dasher (2.13), " AJ

nao existe relacionamento definido entre os custos rotulados controláveis para o prop6sito de controle, daqueles rotulados variáveis para