FUNDAÇÃO GETULIO VARGAS

ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

LAURA CALIXTO

RESPONSABILIDADE SOCIOAMBIENTAL: A DIVULGAÇÃO DE RELATÓRIOS NA AMÉRICA LATINA

LAURA CALIXTO

RESPONSABILIDADE SOCIOAMBIENTAL: A DIVULGAÇÃO DE RELATÓRIOS NA AMÉRICA LATINA

Tese apresentada à Escola de Administração de Empresas de São Paulo da Fundação Getulio Vargas, como requisito para a

obtenção do título de Doutor em

Administração de Empresas.

Linha de Pesquisa: Gestão Socioambiental e da Saúde.

Orientador: Prof. Dr. José Carlos Barbieri

Calixto, Laura.

Responsabilidade Socioambiental: A Divulgação de Relatórios na América Latina / Laura Calixto - 2011.

316f.

Orientador: José Carlos Barbieri

Tese (doutorado) - Escola de Administração de Empresas de São Paulo da Fundação Getúlio Vargas.

1. Desenvolvimento sustentável. 2. Empresas – Aspectos sociais. 3. Empresas – Aspectos ambientais. 4. Responsabilidade social da empresa. 5. Empresas – América Latina. I. Barbieri, José Carlos. II. Tese (doutorado) - Escola de Administração de Empresas de São Paulo da Fundação Getulio Vargas. III. Título.

LAURA CALIXTO

RESPONSABILIDADE SOCIOAMBIENTAL: A DIVULGAÇÃO DE RELATÓRIOS NA AMÉRICA LATINA

Tese apresentada à Escola de Administração de Empresas de São Paulo da Fundação Getulio Vargas, como requisito para a

obtenção do título de Doutor em

Administração de Empresas.

Linha de Pesquisa: Gestão Socioambiental e da Saúde.

Data de aprovação: ____/____/____

Banca examinadora:

________________________________________ Prof. Dr. José Carlos Barbieri (Orientador) Fundação Getulio Vargas-EAESP

________________________________________ Profa. Dra. Carmen Augusta Varela

Fundação Getulio Vargas-EAESP

________________________________________ Profa. Edilene Santana Santos

Fundação Getulio Vargas-EAESP

________________________________________ Profa. Dra. Fernanda Gabriela Borger

Universidade de São Paulo

________________________________________ Prof. Jeovan de Carvalho Figueiredo

AGRADECIMENTOS

Aos meus pais, por tudo. Aos meus irmãos, à minha querida tia Antônia e aos meus primos, por todo apoio e atenção.

Algumas pessoas muito especiais: Regina, Juliana, Luana, Marcelo, Fabinho, José Wagner, Kécya, Walquíria, Givaldo, Ivana, Glêdes, Priscila, Tati, Dani, Eddie, Varela e Patricia.

Aos meus amigos “antigos” e “recentes”, que me apoiaram, mas nem sempre compreenderam porque “sumi”. Na verdade, em vez de agradecer o que eu quero mesmo é pedir desculpas pela ausência total.

Aos companheiros do LEPI.

Ao professor Barbieri, pela paciência e profissionalismo na orientação da pesquisa.

Aos demais professores membros da banca examinadora, por suas críticas e sugestões.

Aos funcionários da biblioteca da FGV.

À FAPESP, pela bolsa de estudos concedida.

As idéias não têm dono São patrimônio do pensamento humano, incessante. Somos repetidores de idéias já pensadas. O máximo que fazemos é vesti-las com roupas, no afã de cumprir nosso ofício de costureiros de letras. Somos jardineiros de idéias. Fazemos jardins com pensamentos dos outros.

RESUMO

Este trabalho tem o objetivo de analisar comparativamente as informações socioambientais divulgadas pelas companhias latino-americanas nos seus relatórios. Foi efetuada uma análise de conteúdo das informações socioambientais divulgadas por uma amostra de 226 organizações, no período de 2004 a 2009, segregadas por país, empresa, setor e ano. Foram utilizadas as diretrizes voluntárias da Global Reporting Initiative como escopo para analisar o conteúdo dos relatórios anuais, relatórios de sustentabilidade e Formulários 20F, disponibilizados pelas organizações, nos seus websites ou nas bolsas de valores em que negociam suas ações. A maioria das companhias de capital aberto na região não disponibiliza informações socioambientais nos seus relatórios anuais ou em relatórios específicos sobre o tema. No âmbito das multinacionais que operam na América Latina e que foram selecionadas para este estudo, percebeu-se maior concentração dessas na Argentina, Chile e Peru e foram as companhias que mais divulgaram informações socioambientais nos relatórios analisados nesses países. Entre os países latino-americanos, verificou-se que o nível de aderência às diretrizes voluntárias de divulgação de informações socioambientais é baixo, mas as companhias estabelecidas no Brasil são as que têm maior e melhor nível de aderência a tais diretrizes. O referencial teórico indicou as várias influências históricas que contribuíram para esse resultado, como a organização e adesão do setor empresarial à questão socioambiental, além do apoio de ONGs que se especializaram em difundir o tema. O Instituto Ethos de Empresas e Responsabilidade Social, além de outras entidades, como IBASE e GIFE, exerceram e exercem importante papel na difusão e profissionalização das ações socioambientais das companhias brasileiras. Nos demais países, o assunto ainda é incipiente, apesar de haver várias instituições locais voltadas para a participação empresarial na elaboração e divulgação de relatórios voltados para o tema, o assunto começou a ser amplamente divulgado há poucos anos. As companhias que compuseram a amostra deste trabalho estão entre as de maior porte dos seus respectivos países. No caso do Brasil e do México, a indústria local tem sua maneira própria de elaborar ações socioambientais, bem como, divulgá-las em relatórios específicos. Quanto à evolução e forma de divulgação de informações socioambientais, tem-se o relatório anual como o principal canal utilizado pelas companhias para destacar tais informações, seguido do relatório de sustentabilidade, divulgado como parte do relatório anual, ou como uma publicação específica.

ABSTRACT

This work aims to comparatively analyze the social and environmental information disseminated by Latin American companies in their reports. A content analysis was made of the social and environmental information disclosed by a sample of 226 organizations, in the period from 2004 to 2009, categorized by country, company, industry, and year. Voluntary guidelines by Global Reporting Initiative were used as a guide to analyze the content of annual reports, sustainability reports and 20F Forms, made available by organizations on their websitesor by the stock exchanges on which they negotiate their actions. Most trading companies in the region do not provide social and environmental information in their annual reports or specific reports on the subject. Within the framework of multinationals operating in Latin America and that have been selected for this study, a greater concentration of those in Argentina, Chile and Peru were companies about whom more information was made available and environmental information in reports analyzed. Generally the level of adherence to the disclosure of social and environmental information using voluntary guidelines, by the Latin American countries that were analyzed during this study was found to be low, though companies established in Brazil were found to have a higher level of adherence to these guidelines. The theoretical reference indicated that various historical influences have contributed to the above result, such as the attention to social and environmental issues given by business leaders, in addition to the support of NGO’s that specialize in providing information on the subject. The Instituto Ethos de Empresas e Responsabilidade Social, and other entities, such as IBASE and GIFE performed an important role in the dissemination and professionalization of social and environmental information of Brazilian companies. In the other Latin American countries the subject is still incipient, although there are several local institutions that focus on corporate participation in the development and disseminationof reports focused on the subject. These reports only became widely available a few years ago. Companies that made up the sample of this study were among the largest in their respective countries. In the case of Brazil and Mexico, local industry has its own way of carrying out social and environmental initiatives, as well as disclosing the relevant information in specific reports. Regarding the development and dissemination of social-environmental information, the annual report has become the main source used for this purpose, followed by the sustainability report, published as part of the annual report or as a specific publication.

LISTA DE QUADROS

Quadro 2.1: Tipos de interesses de uma organização ...24

Quadro 2.2: Distinções entre os Stakeholders ...27

Quadro 2.3: Estudos empíricos sobre a Teoria dos Stakeholders ...37

Quadro 2.4: Classificação das Teorias sobre Responsabilidade Social Corporativa ...50

Quadro 2.5: Fundações, Institutos e Associações Voltadas para a Questão Socioambiental ...59

Quadro 2.6: Princípios para Elaboração do Relatório de Sustentabilidade ...74

Quadro 2.7: critérios para avaliação dos níveis de aplicação das diretrizes GRI ...81

Quadro 2.8: Resumo dos Principais Requerimentos Legais a Respeito da Questão Ambiental em Alguns Países ...95

Quadro 2.9: Levantamento Bibliográfico sobre a Divulgação Socioambiental via Relatórios ...103

Quadro 2.10: Estudos sobre a Divulgação Socioambiental no Contexto Nacional ...112

Quadro 2.11: Indicadores Financeiros Utilizados para Análise de Balanços ...117

Quadro 2.12: Razões Fundamentais do Despertar da Governança Corporativa ...124

Quadro 2.13: Valores da Governança Corporativa ...125

Quadro 2.14: Síntese dos Princípios da OCDE ...127

Quadro 2.15: Resumo das Iniciativas de Governança Corporativa na América Latina ...129

Quadro 2.16: Empresas que compõem a carteira ISE ...138

LISTA DE FIGURAS

Figura 2.1: Visão dos Stakeholders da Organização...30

Figura 2.2: Classificação da Literatura Sobre a Teoria dos Stakeholders...32

Figura 2.3: Responsabilidades Sociais das Organizações ...46

Figura 2.4: Modelo de Responsabilidade Social Corporativa ...47

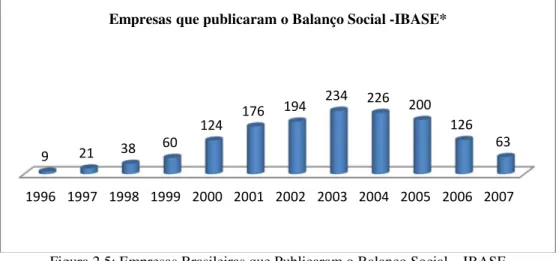

Figura 2.5: Empresas Brasileiras que Publicaram o Balanço Social – IBASE...91

Figura 2.6: Processo de Comunicação de Políticas Sociais e Desempenho Corporativo ...96

Figura 2.7: Visão Esquemática do Capítulo ...144

Figura 3.1: Fluxo para Desenvolvimento de uma Análise de Conteúdo ...152

Figura 4.1: Diálogo com Stakeholders – Argentina ...173

Figura 4.2: Governança Corporativa – Argentina ...174

Figura 4.3: Emissões, Efluentes e Resíduos – Argentina ...176

Figura 4.4: Informações sobre a forma de gestão – Argentina ...177

Figura 4.5: Riscos Econômicos - Argentina ...178

Figura 4.6: Riscos por país – Argentina ...178

Figura 4.7: Saúde e Segurança – Argentina ...179

Figura 4.8: Treinamento e educação – Argentina ...180

Figura 4.9: Práticas Trabalhistas e Trabalho Decente – Argentina ...181

Figura 4.10: Investimentos Sociais – Argentina ...182

Figura 4.11: Codificação Consolidada: Argentina ...183

Figura 4.12 Diálogo com Stakeholders – Brasil ...186

Figura 4.13: Governança Corporativa – Brasil ...187

Figura 4.14: Normas Internacionais e Certificação – Brasil ...188

Figura 4.15: Inovação Tecnológica – Brasil ...189

Figura 4.16: Emissões, Efluentes e Resíduos – Brasil ...190

Figura 4.17: Gastos Ambientais – Brasil ...191

Figura 4.18: Legislação Ambiental – Brasil ...191

Figura 4.19: Legislação por país – Brasil ...192

Figura 4.20: Gestão Ambiental – Brasil ...193

Figura 4.21: Riscos Econômicos – Brasil ...194

Figura 4.23: Aspecto Emprego – Brasil ...196

Figura 4.24: Aspecto Saúde e Segurança no Trabalho – Brasil ...196

Figura 4.25: Aspecto Treinamento e Capacitação Profissional – Brasil ...197

Figura 4.26: Investimentos Sociais – Brasil ...199

Figura 4.27: Reconhecimento Público e Prêmios – Brasil ...199

Figura 4.28: Codificação Consolidada: Brasil ...200

Figura 4.29: Diálogo com Stakeholders – Chile ...203

Figura 4.30: Governança Corporativa – Chile ...204

Figura 4.31: Normas Internacionais e Certificação – Chile ...205

Figura 4.32: Aspecto Emissões, Efluentes e Resíduos – Chile ...206

Figura 4.33: Legislação Ambiental – Chile ...207

Figura 4.34: Riscos Econômicos – Chile ...208

Figura 4.35: Riscos Segregados por país – Chile ...209

Figura 4.36: Aspecto Emprego – Chile ...210

Figura 4.37: Aspecto Saúde e Segurança no Trabalho – Chile ...210

Figura 4.38: Aspecto Treinamento e Educação – Chile ...211

Figura 4.39: Investimentos Sociais – Chile ...212

Figura 4.40: Codificação Consolidada: Chile ...213

Figura 4.41: Governança Corporativa – México ...216

Figura 4.42: Normas Internacionais e Certificação- México ...217

Figura 4.43: Aspecto Emissões, Efluentes e Resíduos- México ...218

Figura 4.44: Aspecto Legislação e Regulamentos- México ...219

Figura 4.45: Aspecto Indicadores Econômicos- México ...220

Figura 4.46: Riscos Econômicos- México ...220

Figura 4.47: Riscos Segregados por país- México ...221

Figura 4.48: Aspecto Emprego- México ...222

Figura 4.49: Aspecto Saúde e Segurança no Trabalho- México ...222

Figura 4.50: Investimentos Sociais- México ...223

Figura 4.51 Codificação Consolidada: México ...224

Figura 4.52:Normas Internacionais e Certificação – Peru ...228

Figura 4.53: Investimentos Sociais – Peru ...229

Figura 4.55: Diálogo com Stakeholders Consolidado por país ...231

Figura 4.56: Desempenho Ambiental Consolidado por país ...238

Figura 4.57: Desempenho Social Consolidado por país ...241

Figura 4.58: Governança Corporativa Consolidado por país ...243

Figura 4.59: Desempenho Econômico Consolidado por país...244

Figura 4.60 Análise por setor: Argentina ...245

Figura 4.61: Análise por setor: Peru ...245

Figura 4.62: Análise por setor: Chile ...246

Figura 4.63: Análise por setor: Brasil ...246

LISTA DE TABELAS

Tabela 2.1: Empresas Estabelecidas na América Latina que Utilizaram as Diretrizes GRI ...82

Tabela 2.2: Empresas Estabelecidas na América Latina que Aderiram ao Pacto Global ...84

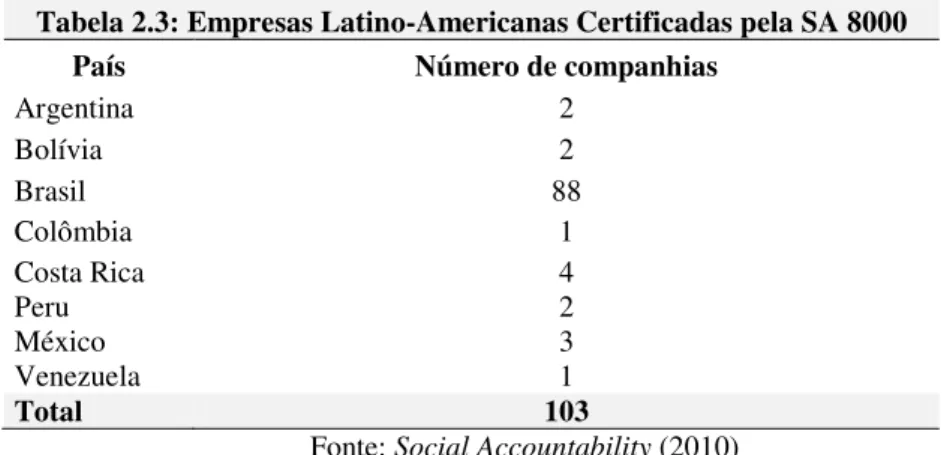

Tabela 2.3: Empresas Latino-Americanas Certificadas pela SA 8000...85

Tabela 2.4: Empresas Latino-Americanas Certificadas pela ISO 14001 ...88

Tabela 2.5: Número de Empresas Associadas ...89

Tabela 2.6: Dimensões do Mercado de Capitais Latino-Americano em Junho de 2008 ...131

Tabela 2.7: Empresas Latino-Americanas com ações Cotadas na NYSE ...131

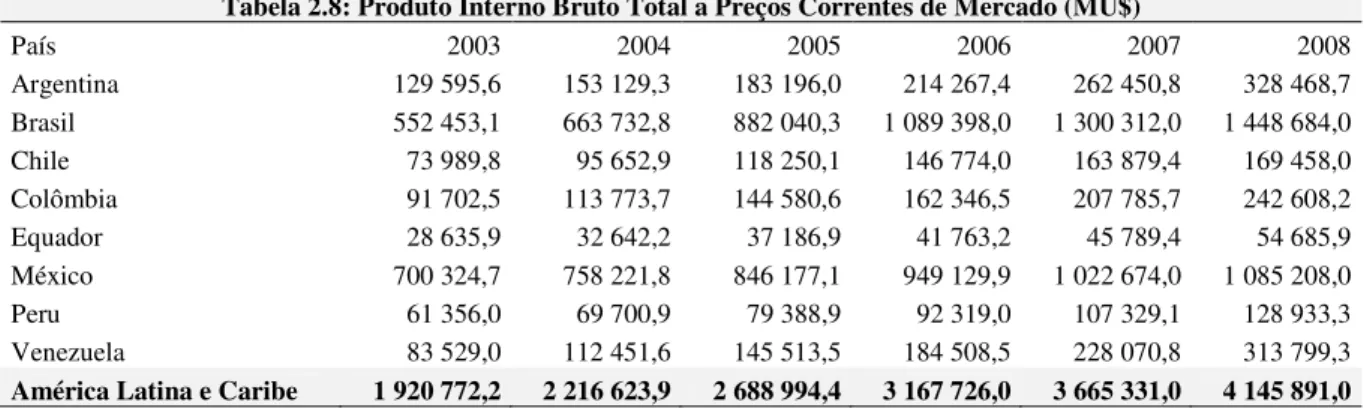

Tabela 2.8: Produto Interno Bruto Total a Preços Correntes de Mercado (UM$) ...141

Tabela 2.9: Taxas de Variação Anual do Produto Interno Bruto ...142

Tabela 2.10: Produto Interno Bruto por Setor ...142

Tabela 2.11: As 500 Maiores Empresas da América Latina ...143

Tabela 3.1: Companhias de Capital Aberto Selecionadas ...168

Tabela 3.2: Companhias Selecionadas por País ...169

Tabela 4.1: Companhias Argentinas por Setor ...171

Tabela 4.2: Companhias Argentinas que Utilizaram as Diretrizes GRI ...172

Tabela 4.3: Companhias Brasileiras por Setor ...185

Tabela 4.4: Companhias Brasileiras que Utilizaram as Diretrizes GRI ...185

Tabela 4.5: Companhias Chilenas por Setor ...202

Tabela 4.6: Companhias Chilenas que Utilizaram as Diretrizes GRI ...203

Tabela 4.7: Companhias Mexicanas por Setor ...214

Tabela 4.8: Companhias Mexicanas que Utilizaram as Diretrizes GRI ...215

Tabela 4.9: Companhias Peruanas por Setor ...226

LISTA DE ABREVIATURAS E SIGLAS

AccountAbility 1000 – AA 1000

Alianza para la Responsabilidad Social Empresarial – ALIARSE

American Depositary Receipt - ADRs

Asociación de Bancos del Perú-ASBANC

Asociación de Directores Corporativo-ASDIC

Asociación Venezolana de Ejecutivos-AVE

Associação Brasileira de Normas Técnicas - ABNT

Associação de Cooperação Econômica da Ásia e do Pacífico - APEC Associação dos Dirigentes Cristãos de Empresas -ADCE

Associação Nacional da Pós-Graduação em Administração - ANPAD

Associação Nacional dos Programas de Pós-Graduação em Ciências Contábeis -ANPCONT Banco Nacional de Desenvolvimento Econômico e Social - BNDES

Bolsa de Valores de Caracas - BVC

Bolsa de Valores de São Paulo - BOVESPA

Business for Social Responsibility - BSR

Canadian Business for social responsibility - CBSR

Centro Colombiano de Responsabilidad Social Empresarial - CCRSE

Centro de Divulgación del Conocimiento Económico, A.C. - CEDICE

Centro Empresarial de Inversión Social - CEDIS

Centro Empresarial de Inversión Social - CEDIS

Centro de Divulgação do Conhecimento Econômico - CEDICE

Centro Mexicano para la Filantropia – CEMEFI

Chief Executive Officers - CEOs

Chief Finance Officers - CFOs

Comissão de Valores Mobiliários – CVM

Comissão Econômica para a América Latina e o Caribe - CEPAL

Comisión Nacional Supervisora de Empresas e Valores - CONASEV

Comisión Nacional de Valores - CNV

Dow Jones Sustainability Index - DJSI

Encontro Anual da Associação Nacional da Pós-Graduação em Administração - ENANPAD

Environmental Protection Agency – EPA

Experts in Responsible Investment Solution - EIRIS

Financial Accounting Standards Board - FASB

Fundação Instituto de Desenvolvimento Econômico e Social - FIDES

Fundación Empresarial para la Acción Social – FUNDEMAS

Global Reporting Initiative - GRI

Grupo de Institutos, Fundações e Empresas - GIFE Índice de Sustentabilidade Empresarial - ISE

Índice de Ações com Governança Corporativa Diferenciada - IGC

Institute of Social and Ethical Accountability - ISEA,

Instituto Argentino para el Gobierno de las Organizaciones – IAGO

Instituto Argentino de Responsabilidade Social –IARSE Instituto de Auditores Independentes do Brasil – IBRACON Instituto de Desenvolvimento Empresarial - IDE

Instituto Brasileiro de Análises Sociais e Econômicas - IBASE Instituto Brasileiro de Governança Corporativa – IBGC

Instituto de Estudos Superiores de Administração - IESA Instituto Mexicano de Governabilidade Corporativa -IMGC

Instituto Tecnológico de Estudios Superiores de Monterrey - ITESM

Intergovernmental Working Group of Experts on International Standards of Accounting And Reporting - ISAR

Integrated Pollution Prevention and Control Directive - IPPC

International Accounting Standards -IAS

International Organization for Standardization – ISO Mercado Comum do Sul – MERCOSUL

Tratado Norte-Americano de Livre ComércioNAFTA

New York Stock Exchange - NYSE

Norma Brasileira de Contabilidade Técnica NBC

Occupational Health and Safety Assessment Series - OHSAS

Operating and Financial Review - OFR Organização das Nações Unidas - ONU Organização Internacional do Trabalho - OIT Organização Não-Governamental - ONG

Organização das Nações Unidas para o Desenvolvimento Industrial - UNIDO Organização e Sociedade – O&S

Organização para a Cooperação e Desenvolvimento Econômico - OCDE

Pollutant Release and Transfer Register - PRTR Produto Interno Bruto – PIB

Produto Nacional Bruto - PNB

Programa das Nações Unidas para o Desenvolvimento - PNUD Programa das Nações Unidas para o Meio Ambiente - PNUMA Responsabilidade Social Empresarial – RSE

Revista de Administração Contemporânea – RAC Revista de Administração de Empresas – RAE Revista de Administração Pública – RAP Revista de Administração da USP – RAUSP Revista de Controladoria & Finanças – RC&F Revista Eletrônica de Administração - READ Sistema de Gestão Ambiental - SGA

Statement of Financial Accounting Standards - SFAS

Securities and Exchange Commission - SEC

Social Accountability – SA 8000

Socially Responsible Investment – SRI

Superintendência de Seguridade Social e Seguros - SVS Superintendência de Valores - SUPERVALORES

Sustainable Asset Management - SAM

Toxic Releases Inventory - TRI União Européia – UE

União Internacional das Associações Patronais Cristãs - UNIAPAC

SUMÁRIO

1 INTRODUÇÃO...19

1.1 O Problema...21

1.2 Questões a Serem Respondidas...22

1.3 Objetivos ...22

1.3.1 Objetivos Gerais...22

1.3.2 Objetivos Específicos...22

1.4 Justificativas...22

1.5 Estrutura do Trabalho...23

2 REFERENCIAL TEÓRICO...24

2.1 TEORIA DOS STAKEHOLDERS......24

2.1.1 Classificação dos Stakeholders....29

2.1.2 Argumentos Contrários à Teoria dos Stakeholders...33

2.1.3 Estudos Empíricos Sobre a Teoria dos Stakeholders...34

2.2 TEORIA DOS SHAREHOLDERS....42

2.3 RESPONSABILIDADE SOCIAL CORPORATIVA...44

2.3.1 Análises da Literatura e Propostas Metodológicas ...48

2.3.2 Argumentos Contra a Responsabilidade Social Corporativa...52

2.3.3 Estudos Empíricos sobre Responsabilidade Social Corporativa...54

2.3.4 Estudos Empíricos: América Latina ...56

2.3.5 Iniciativas do meio Empresarial: Fundações, Institutos e Associações ...58

2.4 DIRETRIZES E NORMAS DE RESPONSABILIDADE SOCIOAMBIENTAL ...69

2.4.1 Intergovernmental Standards of Accounting and Reporting – ISAR...70

2.4.2 Global Reporting Initiative ...71

2.4.3 Pacto Global ...82

2.4.5 AccountAbility 1000 ...85

2.5.6 Norma OHSAS 18001 ………...87

2.4.7 Normas de Certificação Ambiental ...87

2.4.8 O Instituto Ethos de Empresas e Responsabilidade Social ...89

2.4.9 Instituto Brasileiro de Análises Sociais e Econômicas – IBASE ...90

2.5.RELATÓRIOS SOCIOAMBIENTAIS: DIRETRIZES OBRIGATÓRIAS ...92

2.6 RELATÓRIOS SOCIOAMBIENTAIS: PESQUISAS ANTERIORES ...96

2.6.1 Estudos Empíricos: Contexto Internacional ...99

2.6.2 Estudos Empíricos: Contexto Brasileiro ...111

2.7 DESEMPENHO CORPORATIVO ...116

2.7.1 Desempenho Econômico-Financeiro ...116

2.7.2 Desempenho Socioambiental Corporativo...117

2.8 GOVERNANÇA CORPORATIVA ...123

2.8.1 Governança Corporativa na América Latina...128

2.9 SUSTENTABILIDADE ...133

2.10 AMÉRICA LATINA – CONTEXTO ECONÔMICO...140

2.11 SÍNTESE DO CAPÍTULO E APRESENTAÇÃO DAS HIPÓTESES...144

3 METODOLOGIA...149

3.1 TIPO DE PESQUISA...150

3.2 TÉCNICAS DE PESQUISA...150

3.2.1 Revisão Bibliográfica...150

3.2.2 Pesquisa Documental...150

3.2.3 Análise de Conteúdo...151

3.3 POPULAÇÃO E AMOSTRA...167

4 ANÁLISES E DISCUSSÃO DOS RESULTADOS ...171

4.1 ARGENTINA...171

4.1.1 Diálogo com Stakeholders...173

4.1.2 Governança Corporativa...174

4.1.3 Desempenho Ambiental...175

4.1.4 Desempenho Econômico...177

4.1.5 Desempenho Social...195

4.2 BRASIL...184

4.2.1 Diálogo com Stakeholders...186

4.2.2 Governança Corporativa...186

4.2.3 Desempenho Ambiental...187

4.2.4 Desempenho Econômico...193

4.2.5 Desempenho Social...195

4.3 CHILE...202

4.3.1 Diálogo com Stakeholders...203

4.3.2 Governança Corporativa...204

4.3.3 Desempenho Ambiental...205

4.3.4 Desempenho Econômico...208

4.3.5 Desempenho Social...209

4.4 MÉXICO...214

4.4.1 Diálogo com Stakeholders...215

4.4.2 Governança Corporativa...215

4.4.3 Desempenho Ambiental...216

4.4.4 Desempenho Econômico...219

4.5 PERU...226

4.5.1 Diálogo com Stakeholders...227

4.5.2 Governança Corporativa...227

4.5.3 Desempenho Ambiental...227

4.5.4 Desempenho Econômico...228

4.5.5 Desempenho Social...228

4.6 ANÁLISE DOS RESULTADOS POR CATEGORIAS ...231

4.6.1 Diálogo com Stakeholders ...231

4.6.2 Desempenhos Ambiental e Social...234

4.6.3 Governança Corporativa ...242

4.6.4 Desempenho Econômico ...244

4.6.5 Análise por Setor ...244

4.6.7 Iniciativas Voluntárias e Obrigatórias de Divulgação ...247

4.6.7 Considerações Sobre as Hipóteses e Questões da Pesquisa ...249

5 CONSIDERAÇÕES FINAIS ...252

REFERÊNCIAS

1 INTRODUÇÃO

Este estudo tem como foco as informações socioambientais divulgadas voluntariamente nos relatórios de companhias estabelecidas na América Latina que atuam nos mercados de capitais de seus países.

A necessidade de organização das iniciativas de responsabilidade social corporativa na região tornou-se uma prioridade do setor privado, tendo em vista o anseio por contribuições efetivas para o desenvolvimento econômico e social local.

Nessa direção, companhias que exercem atividades em diferentes nacionalidades começaram a dar um tom mais profissional e padronizado para suas práticas socioambientais na América Latina. A concentração de multinacionais e a forma como conduzem ações socioambientais influencia a dinâmica sobre o assunto em alguns países da região, como Argentina, Chile e Peru. Entretanto, o Brasil e o México apresentam certa independência, com um modelo de responsabilidade socioambiental próprio.

Representantes de diferentes regiões das Américas começaram a se reunir e discutir formas de fortalecimento do papel do setor privado na sociedade. Trata-se do Forum Empresa, aliança criada em 1997 por um grupo de 150 empresários e lideranças da região, que atualmente reúne organizações empresariais que têm como propósito promover práticas de responsabilidade social na América Latina. O Forum Empresa reúne cerca de 3.000 entidades e trabalha em prol do conhecimento e entendimento do assunto na região. Atualmente esta reunião de associações empresariais trabalha com apoio mútuo para transferência de experiências, manuais e medidas adotadas para padronização de práticas de responsabilidade social corporativa.

Apesar dos esforços para implementação de ações organizadas de responsabilidade social na América Latina, são encontrados diferentes níveis de abordagem dessas. No Brasil, desde a sua criação, o Instituto Ethos de Empresas e Responsabilidade Social tem recebido grande aceitação e atualmente é considerado uma das principais referências sobre o tema, com ações voltadas para o meio empresarial e diretrizes para que questões socioambientais sejam incluídas nos processos decisórios das organizações. Nos demais países da região, apesar dos esforços de adaptação dos indicadores do Instituto Ethos à realidade dos seus países, o engajamento do setor privado à causa ainda não ocorreu de forma intensa como no Brasil.

pública, as pressões dos diferentes grupos de stakeholder, o país de origem da empresa, entre outras. Dessa forma, o nível de adesão do meio empresarial varia muito entre os países latino-americanos, principalmente pelo processo de transição de atividades filantrópicas para atividades socioambientais estrategicamente gerenciadas pelas organizações.

Nos últimos anos diversas normas voluntárias de padronização de relatórios socioambientais foram disseminadas em nível mundial. As diretrizes mais conhecidas atualmente foram propostas pela GRI- The Global Reporting Initiative que começou a ser desenvolvida em 1997, nos Estados Unidos, com o objetivo de aperfeiçoar a qualidade das informações socioambientais disponíveis e o risco do desempenho das companhias. O relatório elaborado conforme as diretrizes da GRI é denominado relatório de sustentabilidade e aborda os três elementos interrelacionados que se aplicam a uma organização, os aspectos social, ambiental e econômico das suas operações. A avaliação do nível de aplicação da GRI até 2002 é conhecida como declaração de acordo com (in accordance). A partir de 2007 foi substituída, na versão G3 por um indicador que permite à organização verificar até que ponto os elementos da estrutura das diretrizes da GRI foram aplicados na elaboração do seu relatório de sustentabilidade.

Muitos pesquisadores têm se dedicado a estudar o fenômeno da divulgação voluntária de informações socioambientais via relatórios. Essas investigações abordam o tema entre a mesma empresa periodicamente, entre várias empresas do mesmo setor ou de setores diferentes, como também entre companhias de um país, região ou de vários países.

A pesquisa objeto desta tese aborda a divulgação voluntária de informações socioambientais em relatórios de companhias estabelecidas em países latino-americanos e utiliza-se as diretrizes GRI como escopo da análise do conteúdo desses relatórios. Para isso, foi conduzida uma análise de conteúdo dos relatórios anuais de 226 companhias estabelecidas em cinco países latino-americanos, segregadas por setor e país, no período de 2004 a 2009. As empresas selecionadas são as companhias de capital aberto constantes da base de dados Economática, que fornece informações econômico-financeiras sobre companhias estabelecidas em países latino-americanos.

obrigadas a arquivar relatórios anuais na Securities and Exchange Commission – SEC e no caso das que não são americanas, esse relatório é denominado Formulário 20F.

As companhias selecionadas para esta pesquisa são estabelecidas em países com um expressivo mercado de capitais no âmbito da América Latina: Argentina, Brasil, Chile, México e Peru.

Com base nessas premissas, no que tange à questão principal deste estudo, as questões a serem respondidas e objetivos gerais e específicos são apresentados na próxima seção.

1.1 O Problema

O problema nesta pesquisa é apresentado na forma da seguinte pergunta: Qual é o nível de aderência às diretrizes voluntárias de divulgação de informações socioambientais das companhias estabelecidas na América Latina?

Nas pesquisas sobre divulgação de informações socioambientais em diversas regiões, de acordo com a literatura, não foram identificados trabalhos que tenham conduzido este tipo de investigação entre os países da América Latina.

1.2 Questões a Serem Respondidas

O propósito da pesquisa é buscar respostas para as seguintes questões:

1) Os itens constantes nos relatórios socioambientais divulgados voluntariamente pelas empresas estão direcionados para questões de interesse dos grupos de

stakeholders?

2) As empresas oriundas de outros países são as que mais se destacam quanto ao nível de aderência às diretrizes de divulgação socioambiental?

1.3 Objetivos

1.3.1 Objetivo Geral

Analisar comparativamente as informações socioambientais divulgadas nos relatórios anuais e relatórios específicos das companhias em consonância com diretrizes voluntárias de divulgação socioambiental.

1.3.2 Objetivos Específicos

•Analisar a participação dos stakeholders na elaboração de relatórios socioambientais; •Identificar as diferenças no nível de divulgação socioambiental por setor das

companhias e país de origem em diferentes canais de comunicação; e

•Analisar as diferenças na evolução e forma de divulgação de informações socioambientais nos relatórios anuais e relatórios específicos sobre o tema.

1.4 Justificativas

Muitos autores desenvolveram pesquisas sobre a divulgação de informações socioambientais em relatórios anuais de companhias estabelecidas em países da América do Norte, da Europa, Austrália, Nova Zelândia, etc. Entretanto, não foram localizadas até o momento pesquisas sobre empresas de países latino-americanos.

Espera-se que os resultados da pesquisa contribuam para a difusão dessas questões nos países latino-americanos, tendo em vista suas particularidades, dificuldades e potenciais de expansão sobre os aspectos a serem investigados neste estudo.

1.5 Estrutura do Trabalho

O trabalho está organizado em 4 capítulos. O primeiro apresenta a introdução da pesquisa, antecedentes do problema, objetivos, justificativas e delimitações do estudo. O capítulo 2 compõe o referencial teórico, que engloba o desenvolvimento das principais teorias relacionadas com o tema da pesquisa: teoria dos stakeholders, teoria dos shareholders, responsabilidade social corporativa; desempenho econômico-financeiro, divulgação socioambiental; governança corporativa, desenvolvimento sustentável e contextualização da América Latina. Além de um levantamento bibliográfico, o capítulo apresenta discussões quanto aos pontos fortes e fracos de cada argumentação teórica elencada e os resultados de investigações empíricas. Na sequência, são desenvolvidas as hipóteses do estudo, baseadas nas questões teóricas da pesquisa.

O capítulo 3 apresenta os procedimentos metodológicos, técnicas utilizadas no estudo e procedimentos para seleção da amostra.

2 REFERENCIAL TEÓRICO

O desenvolvimento do capítulo destaca as principais teorias que têm sido discutidas na literatura acadêmica a respeito da responsabilidade socioambiental das empresas. Apresenta-se um ordenamento cronológico das contribuições de eminentes autores que Apresenta-se dedicaram a estudar o tema.

2.1 TEORIA DOS STAKEHOLDERS

O objetivo desta seção é apresentar uma discussão conceitual a respeito da teoria dos

stakeholders, também conhecida como teoria das partes interessadas.

De acordo com Carroll e Buchholtz (2003, p. 69, tradução nossa): “stake é um interesse ou porção de uma empresa. Stake também é uma reivindicação por direitos sobre alguma coisa”.O Quadro 2.1 resume os diferentes tipos de stakes.

Quadro 2.1: Tipos de Interesses de uma Organização Fonte: Adaptado de Carroll e Buchholtz (2003, p. 69)

Um stake possui diversas conotações e enquadra-se numa relação contratual ou não, pode ter componentes legais ou morais, daí a complexidade de sua análise. O conceito de

stakeholder, em consequência, refere-se a “um indivíduo ou grupo que possui um ou vários tipos de stakes num negócio” (CARROLL e BUCHHOLTZ, 2003, p. 70, tradução nossa).

Na década de 1960, pesquisadores do Stanford Research Institute propuseram que as companhias não deveriam focar exclusivamente os stockholders ou shareholders, que são os

Tipos de interesses

Um interesse Um direito Propriedade

Quando uma pessoa ou grupo poderá ser afetado pelas decisões, tem interesse nesta decisão.

Direitos legais: quando uma pessoa ou grupo tem uma reivindicação legal por ser ameaçada de alguma forma ou para proteger um direito em particular.

Quando uma pessoa ou grupo tem um título legal de um ativo ou propriedade.

Exemplos: o fechamento de uma fábrica afetará a comunidade. Um comercial de TV que humilha as mulheres - e eu sou uma mulher.

Exemplos: expectativas de empregados em um processo, privacidade, clientes ou credores que têm certos direitos.

Exemplos: esta companhia é minha, fundei-a, sou seu proprietário, possuo 100% das ações desta corporação.

Direitos morais: quando uma pessoa ou grupo acredita que determinado direto moral possa ser ameaçado de certa forma, ou pretende ter um direito particular protegido.

acionistas, mas também deveriam responsabilizar-se por uma variedade de stakeholders, pois, sem o seu suporte, a organização poderia deixar de existir. (FREEMAN e REED, 1983).

Num trabalho pioneiro sobre a teoria dos stakeholders, na definição proposta por Freeman (1984, p. 24, tradução nossa), esta “inclui qualquer grupo ou indivíduo que possa afetar ou ser afetado pelos objetivos organizacionais”. O autor sistematizou a literatura, que no início da década de 1970 emergia preocupações sobre os objetivos das empresas, que deveriam ir muito além da obtenção de lucros e distribuição aos seus acionistas.

O autor destacou ainda a necessidade de gerenciamento dos stakeholders no âmbito interno das empresas, considerando que assim seria possível conhecer suas particularidades e necessidades de mudanças tanto internas quanto externas na forma de gerenciar o relacionamento com grupos específicos, através de ações orientadas. (FREEMAN, 1984).

Diversos stakeholders têm interesses legítimos nos negócios das empresas, mesmo se os gerentes aceitem ou não esta legitimação, entretanto, muitos daqueles têm poder considerável para desafiar e mudar as práticas empresariais. Outros se posicionam como vítimas ou beneficiários das decisões da organização sem qualquer ação direta entre as partes. Em cada caso, a relevância dos stakeholders fica mais clara no momento da tomada de decisões gerenciais. (WOOD, 1991).

Por ter interesse direto ou indireto nas decisões que são tomadas no âmbito empresarial, stakeholder pode ser um indivíduo, como empregado do nível operacional; ou um grupo de indivíduos, representado por uma pessoa jurídica, que pode ser uma associação de moradores no entorno de uma entidade, por exemplo. É bastante diversificado o grupo de

stakeholders de uma determinada empresa, e há várias classificações para defini-los. Para Clarkson (1995), stakeholders:

São pessoas ou grupos que têm ou reivindicam propriedade, direitos ou interesses em uma corporação e em suas atividades – no passado, presente ou futuro. Esses direitos reclamados ou interesses são o resultado de transações ou ações tomadas com e pela corporação, que podem ser legais ou morais, individuais ou coletivas (CLARKSON, 1995, p. 106, tradução nossa).

apresentaram também argumentos para justificá-la sobre essas perspectivas, que representam sua base-suporte:

• A teoria dos stakeholders é descritiva/empírica: por descrever a corporação como uma constelação de cooperação e competição de interesses e interessados que possuem valores intrínsecos. É usada para descrever e algumas vezes explicar comportamentos e características específicas da organização;

• A teoria dos stakeholders é instrumental: estabelece o gerenciamento dos stakeholders relacionado com o sucesso da companhia, medido através do seu desempenho, como lucratividade, estabilidade e crescimento. É usada para identificar a conexão (ou falta) entre o gerenciamento dos stakeholders e a realização dos objetivos tradicionais da empresa; e

• A teoria dos stakeholders é normativa: os stakeholders são pessoas ou grupos com interesses legítimos na conduta e/ou nos aspectos substantivos das atividades das corporações. Os stakeholders são identificados com seus interesses nas corporações e essas têm interesses funcionais correspondentes naqueles. É usada para interpretar o funcionamento da corporação, incluindo a identificação das diretrizes morais e filosofias para operação e gerenciamento da organização. (DONALDSON e PRESTON, 1995, p. 66-67, tradução nossa).

Para Campos (2002, p. 2) o debate sobre o tema tem se concentrado na dimensão normativa, “pois as proposições de uma teoria de stakeholders têm se fundamentado em princípios éticos”. A definição do papel e da importância dos stakeholders está diretamente relacionada com a capacidade da organização em ter claro quais são seus princípios morais e éticos. Isto mostra que o estabelecimento das dimensões descritivo/empírica e instrumental da teoria ocorre depois de definidas as bases normativas.

De acordo com Evan e Freeman (1994), a teoria dos stakeholders abrange obrigações fundamentais da administração e isto não significa maximizar o sucesso financeiro das organizações, mas garantir sua sobrevivência no balanço de conflitos e reivindicações de múltiplos stakeholders. Estas obrigações são encontradas na ação de acordo com dois princípios de gerenciamento de stakeholders: o princípio da legitimidade corporativa e o princípio do stakeholder fiduciário.

O princípio da legitimidade corporativa estabelece que a firma deva ser gerenciada para o benefício dos seus stakeholders: clientes, fornecedores, proprietários, empregados e comunidade local. Os direitos desses grupos devem ser garantidos e esses devem ter uma relação participativa nas decisões que afetam substancialmente seu bem-estar. O segundo princípio, do stakeholder fiduciário, estabelece que no gerenciamento de uma relação fiduciária, a firma deve agir tendo o stakeholder como seu agente, interessada na sua sobrevivência e com salvaguarda dos interesses de cada grupo. (EVAN e FREEMAN, 1994).

autores, cada enfoque é complementar e tendo em vista que a teoria dos stakeholders é normativa e instrumental, essa deve demonstrar como os gerentes podem tomar decisões considerando o enfoque moral na forma e condução de negócios.

De acordo com Frooman (1999) o objetivo da teoria dos stakeholders é capacitar os gerentes quanto ao entendimento dos stakeholders e dessa forma, gerenciá-los estrategicamente. Com foco na teoria da dependência de recursos, o autor propõe um modelo de influências estratégicas dos stakeholders, tendo como argumento central o poder na tomada de decisões organizacionais.

Mitchell, Agle e Wood (1997) propuseram uma classificação dos stakeholders, tendo como base os seguintes princípios:

• Poder dos stakeholders para influenciar as organizações;

• Legitimidade do relacionamento dos stakeholders com as organizações; e • Urgência das reivindicações dos stakeholders para com as firmas.

Os stakeholders precisam ser diferenciados entre grupos que têm reivindicações legais e morais dos grupos que têm habilidade para influenciar o comportamento das organizações, direção, processo e resultados. (MITCHELL, AGLE e WOOD, 1997).

Friedman e Miles (2002) propuseram um modelo que tem como objetivo distinguir diferentes tipos de stakeholders e analisar as interações que, para os autores, não devem ser vistas somente sob a perspectiva das firmas. O modelo pretende também contribuir para identificar como e porque as relações entre stakeholders e empresas mudam com o passar do tempo. O Quadro 2.2 apresenta uma classificação que diferencia os stakeholders das organizações em indispensáveis e contingentes, compatíveis e incompatíveis.

Indispensável Contingente

A B

Compatível

• Shareholders

• Topo da administração • Sócios

• O público em geral • Companhias conectadas

através de iniciativas de associações comerciais

D C

Incompatível

• União comercial

• Empregados – nível operacional • Governo

• Clientes • Credores • Fornecedores

• Alguns tipos de ONGs

• Alguns tipos de ONGs • Público interessado – por

se sentir lesado ou injustiçado

De acordo com os autores, os stakeholders que se enquadram na tipologia indispensável/compatível-A têm um contrato formal e explícito com as organizações. No grupo de stakeholders contingentes/incompatíveis-C as relações não envolvem uma relação contratual implícita ou explícita e dessa forma, as influências de tais grupos de stakeholders

não é forte. Na configuração indispensáveis/incompatíveis-D as organizações são encorajadas a responder as reivindicações e críticas dos stakeholders, embora apresentem interesses divergentes. Na tipologia contingente/compatível-B não há relações estabelecidas de modo direto ou por contrato formal entre as partes, entretanto, em circunstâncias que os interesses tanto das organizações quanto dos stakeholders forem compatíveis, suas relações serão fortalecidas por meio de contratos implícitos, reconhecidos por ambas as partes.

Com o objetivo de apresentar algumas contribuições da literatura para a construção de uma teoria de suporte que justifique a adoção de políticas para stakeholders pelas organizações, Campos e Bertucci (2005) enfatizaram as perspectivas normativa e instrumental das políticas para stakeholders, com foco na teoria da agência e na teoria dos custos de transação. De acordo com as autoras, a definição de políticas para stakeholders ainda está em fase de consolidação, por haver necessidade de mais estudos teóricos e empíricos sobre o tema.

Para Barbieri e Cajazeira (2009):

Um dos maiores problemas decorrentes da expansão das partes com interesses nas organizações empresariais é que não há limites para o seu surgimento. E não se trata de identificar qual grupo será considerado parte interessada, pois não é a empresa que escolhe quem tem interesse nela, são as pessoas ou grupos que manifestam ou expressam seus interesses na empresa. (BARBIERI e CAJAZEIRA, 2009, p. 31).

2.1.1 Classificação dos Stakeholders

Para Carroll e Buchholtz (2003, p. 70, tradução nossa): “Stakeholder é um indivíduo ou grupo que tem um ou mais entre vários tipos de interesses nos negócios empresariais. Os

stakeholders podem afetar as ações, decisões políticas ou práticas das empresas.”

As classificações de stakeholders podem ser consideradas em função da extensão, do tipo de benefício, da importância e principalmente, da percepção do que sejam as organizações e quais são os seus objetivos. (STARIK, 1995).

De acordo com Frooman (1999) há algumas questões a serem respondidas para que os

stakeholders possam ser identificados: quem são; o que desejam; como estão tentando atingir seus objetivos; quais são os diferentes tipos de estratégias utilizadas pelos stakeholders para influenciar a organização; e quais são os fatores determinantes da escolha dessas estratégias.

Carroll (1989) considera a classificação básica de stakeholders primários e secundários. Stakeholders primários, também conhecidos como internos, são aqueles que têm um interesse direto ou indireto nas decisões empresariais, como funcionários, administradores e sócios. Stakeholders secundários são os indivíduos ou grupos que têm um interesse que pode ser direto ou indireto nas decisões empresariais, são agentes externos, como fornecedores, clientes, organizações da sociedade civil, a comunidade no entorno do empreendimento da entidade, governo e sindicatos, por exemplo.

Mitchell, Agle e Wood (1997) identificaram vários tipos de classificação dos

stakeholders:

• Primários ou secundários; • Donos e não donos;

• Donos de capital e donos de ativos menos tangíveis;

• Aqueles que se engajam em relações voluntárias e involuntárias com a firma; • Aqueles que influenciam a firma ou são afetados por suas ações;

• Os que têm contratos, direitos legais ou direitos morais com a firma; • Aqueles que proveem recursos para a firma;

• Os que aceitam riscos ao se relacionar com a firma.

Figura 2.1: Visão dos Stakeholders da Organização Fonte: Adaptado de Freeman (1984, p. 25)

Nos últimos anos, os stakeholders secundários têm ganhado importância para a viabilidade das companhias, mais do que os grupos de stakeholders tradicionais, ou primários. Para Wood (1990, p. 85, tradução nossa): “Nenhum stakeholder tem maior influência do que o governo. Em quase todas as atividades empresariais, em quase todos os departamentos e divisões, o governo exerce um papel significativo.” Muitos estudos empíricos corroboram esta afirmação e cita-se, por exemplo, a pesquisa conduzida por Brouthers e Bamossy (1997), junto a companhias multinacionais estabelecidas na Europa.

A discussão a respeito da relevância dos stakeholders tem sido apresentada sob diferentes enfoques. Para Atkinson, Waterhouse e Wells, (1997) a importância dos

stakeholders deve ser definida pelo grau de contribuição ao desempenho organizacional, para Freeman (1984); Donaldson e Preston (1995), o objetivo da organização é produzir respostas a todos os stakeholders.

Com base numa análise da evolução teórica sobre o assunto, Lozano (2005) argumenta que a maioria das proposições acerca da teoria dos stakeholders parte do princípio de que a corporação está no centro do universo, com stakeholders girando em torno desta. A complexidade da sociedade contemporânea requer que aprendamos como interpretar o

Firma Governo

Proprietários

Agentes financiadores

Fornecedores

Imprensa Ambientalistas

Empregados

Associações de defesa do consumidor Concorrentes

sistema que interrelaciona questões sociais e econômicas das organizações. De acordo com o autor:

Quando a companhia deixar de ser vista como o centro do universo, e passar a ser vista engajada em relações de interdependência em suas redes de relacionamentos, poderemos começar a falar sobre divisão de responsabilidades e necessidade de um enfoque sobre os stakeholders, em todas as organizações – privadas, públicas e sem fins lucrativos. (LOZANO, 2005, p. 69, tradução nossa).

Contudo, Freeman (2008) esclarece que a ideia é ampla e obviamente as companhias não estão no centro do universo, há muitas possibilidades de representação da realidade e o diagrama (Figura 2.1) poderia apresentar os clientes, empregados ou acionistas no centro. O autor prefere apresentar um modelo genérico, que sugere o gerenciamento dos stakeholders de modo geral em relação à administração dos negócios.

Outro aspecto interessante destacado pelo autor é a diversidade de interesses que cada

stakeholder pode ter em relação à companhia, como os acionistas, por exemplo, que têm expectativas de retornos sobre os investimentos, enquanto outros tipos de stakeholders têm interesses bem diferentes, que podem ser morais. (FREEMAN, 2008).

Numa revisão crítica da literatura sobre a teoria dos stakeholders, Sloan (2005) destacou as controvérsias metodológicas de estudos teóricos e empíricos, conduzidos para identificação e gerenciamento dos stakeholders. O período da sua análise abrangeu a produção acadêmica de 1983 a 2001 e foram selecionados 105 artigos e/ou capítulos de livros. De acordo com a autora, foi identificada uma grande proliferação de conceitos e sistematização, ordenada com base nos seguintes grandes temas:

• Definições de stakeholders

• Desenvolvimentos da teoria dos stakeholders • Gerenciamento de stakeholders

Com base na sua análise, a autora propôs uma estrutura de classificação dos desenvolvimentos sobre a teoria dos stakeholders, apresentada na Figura 2.2.

De acordo com a autora, os estudos normativos (Corrente A) são justificados por diferentes padrões, sendo as considerações éticas, o padrão mais comum para reconciliação de múltiplos interesses. Três diferentes temas são emergentes, como o foco no perfil dos

estabelecidas para stakeholders (Corrente C) também conhecido como enfoque instrumental da teoria, apresentam resultados controversos. (SLOAN, 2005).

Figura 2.2: Classificação da Literatura Sobre a Teoria dos Stakeholders Fonte: Adaptado de Sloan (2005, p. 13)

A literatura apresenta diversos estudos teóricos que propuseram a criação de modelos para identificação e gerenciamento de stakeholders e cita-se, por exemplo, os trabalhos conduzidos por Rowley (1997); Scott e Lane, (2000); Williams, (2001); Jawahar e Mclaughlin (2001); Rowley e Moldoveanu, (2003); Phillips, (2003); Buchholz e Rosenthal, (2005); Preble, (2005); e Lewis, (2007).

A próxima seção apresenta argumentos contrários à teoria dos stakeholders, defendidos por autores que focaram principalmente a diversidade da produção sobre o tema, que em alguns momentos percebe-se como concorrente, já que há uma miríade de modelos de representação e classificação da relação entre as organizações e seus stakeholders.

Justificação Ética

Justificação legal, pública e política

Justificação econômica

Perfil dos stakeholders

Liderança e orientação

Processo gerencial Corrente A

Padrões Normativos

Corrente B

Reconciliação de múltiplos

interesses

Os stakeholders e as

Empresas

2.1.2 Argumentos Contrários à Teoria dos Stakeholders

A teoria dos stakeholders apresenta muitas fragilidades, exploradas por diversos estudiosos, que vão desde a identificação de stakeholders, que, na sua definição original, inclui seres inanimados, terroristas e competidores, como também incompatibilidades da teoria com os negócios administrativos.

Se por um lado, a teoria dos stakeholders defende que as decisões empresariais sejam tomadas para equilibrar e buscar satisfazer os interesses de todos os públicos envolvidos com a firma, por outro, a teoria dos shareholders, também conhecida como teoria da maximização da riqueza dos acionistas; defende que as decisões empresariais devem ser tomadas sempre visando a maximização do valor da empresa.

Friedman (1962) é o autor das críticas mais enfatizadas na literatura sobre o tema e parte da premissa de que as empresas existem para gerar resultados financeiros com o objetivo de remunerar seus acionistas e proprietários, garantindo a continuidade das atividades da organização. A ideia de que as empresas têm responsabilidades sociais para além da geração de produtos e serviços do ponto de vista da teoria dos stakeholders pode ser considerada uma “concepção fundamentalmente errada do caráter e da natureza de uma economia livre”. (FRIEDMAN, 1962, p. 116, tradução nossa).

A aceitação desta visão da empresa poderia ser um dos principais problemas a serem enfrentados pelas organizações, pois a doação de recursos para obras de caridade ou para universidades se constituiria um uso impróprio dos fundos da companhia. E ainda o mesmo autor: “essas doações deveriam ser de natureza individual e não provenientes dos recursos da empresa, caso contrário, os gestores estariam tomando decisões contra seus próprios interesses”. (FRIEDMAN, 1962, p. 116, tradução nossa).

Nessas afirmações, o autor enfatiza a teoria dos stakeholders de modo indireto, na verdade, seu foco é a responsabilidade social corporativa, que será vista adiante, assim como a teoria dos shareholders.

economia igualitária, ou socialista, como o autor enfatiza, e a defesa do liberalismo em qualquer circunstância. Entretanto, as responsabilidades sociais corporativas, atualmente têm outro enfoque.

Sternberg (1997) questiona a identificação dos stakeholders, assim como a inclusão destes na distribuição dos resultados da corporação. Para a autora, a teoria dos stakeholders

confunde as corporações com o governo, enfatiza a dificuldade para estabelecimento de objetivos claros e de maior importância, pois, cada grupo estabeleceria suas prioridades e definiria seus próprios objetivos, o que geraria diversos problemas para a corporação. A autora defende que a teoria dos stakeholders é “inimiga da conduta responsável”. (STERNBERG, 1999, p. 9, tradução nossa). E alerta para os riscos de intervenção política, criando obrigações ou forçando as organizações a financiar serviços públicos.

De acordo com Stoney e Winstanley (2001) as contribuições acadêmicas sobre a teoria dos stakeholders são frequentemente paroquiais e superficiais em sua conceituação do modelo de stakeholder. Faltam rigor conceitual e consistência, assim como muitos estudiosos combinam diferentes níveis de análise e falhas na diferenciação acadêmica de perspectivas políticas. Para os autores, esta confusão “contribui mais para mitificar do que clarificar o terreno intelectual, conferindo aplicação prática implausível, se não impossível”. (STONEY e WINSTANLEY, 2001, p. 604, tradução nossa).

No entendimento de Jensen (2001, p. 299, tradução nossa) “a teoria dos stakeholders é incompleta por não especificar claramente os objetivos da corporação”. O autor argumenta ainda que tendo múltiplos objetivos, as companhias acabarão passando por confusão gerencial, conflito, ineficiência e talvez, fracasso corporativo.

Nessa direção, Sundaram e Inkpen (2004) ressaltaram os argumentos que são considerados clássicos sobre os objetivos das corporações, para demonstrar a força e grau de consolidação da maximização do valor para os acionistas, como a principal função das corporações, que não integra uma diversidade de stakeholders, como é proposto.

Na opinião de Antonacopoulou e Méric (2005), a teoria dos stakeholders é um produto ideológico, mais do que científico.

Silveira, Yoshinaga e Borba (2005, p. 38) argumentam que a teoria dos stakeholders

“vem se desenvolvendo por meio de distintas linhas de pesquisa, sem uma formalização conceitual robusta e unificada”.

Verifica-se que os principais argumentos acerca das fragilidades da teoria dos

gerencial para que tantos interesses fossem atendidos não se confirmou em estudos empíricos; porque sempre houve uma relação de interesses atendidos que não conflitaram com os da organização.

2.1.3 Estudos Empíricos Sobre a Teoria dos Stakeholders

Com base no modelo de identificação de stakeholders proposto por Mitchell, Agle e Wood (1997) e foco na combinação de três atributos: poder, legitimação e urgência; Agle, Mitchell e Sonnenfeld, (1999) aplicaram um questionário junto a uma amostra de Chief Executive Officers (CEOs) de companhias americanas de grande porte, combinados com dados de desempenho social e financeiro das organizações. De acordo com os autores os três atributos aumentaram significativamente a saliência dos stakeholders das empresas analisadas.

Diversos estudos aplicaram o modelo de Mitchell, Agle e Wood (1997) e cita-se, por exemplo, os seguintes: Driscoll e Cromble (2001); Crotty (2003); Carvalho, Gomes e Lourenço (2005); O’Higgins e Morgan, (2006); Dos Santos, (2006); Griffin e Weber (2006); Boesso e Kumar (2009). Estes autores encontraram evidências empíricas que suportam as proposições apresentadas no modelo, ou seja, os critérios para identificação e priorização de

stakeholders.

Tendo como proposta investigar a supremacia de algum stakeholder, Almeida (2003) aplicou um questionário junto a uma amostra de 106 profissionais que atuam na área de gestão financeira corporativa, para estabelecer quais fatores têm maior influência sobre o valor das empresas brasileiras. De acordo com o autor, os resultados da pesquisa indicaram o mapeamento de quatro grupos hierarquizados de stakeholders, segundo a importância de cada um como:

• Definitivos: executivos, funcionários que formam o capital estrutural da empresa e canais de distribuição;

• De expectativa: mídia, proprietários majoritários, instituições que implementem atividades sociais junto à comunidade, fornecedores, consumidores agregados e concorrentes;

• Latentes: governo, bancos, proprietários minoritários e funcionários que não formam o capital estrutural da empresa; e

• Não-stakeholder: instituições que implementem atividades culturais junto à comunidade. (ALMEIDA, 2003, p. 177-178).

anuais demonstrou como aquelas tendem a tratar grupos divergentes de interação: reuniões com ativistas; respostas a cartas ou telefonemas de grupos políticos; convites para participar de conferências; solicitação ocasional da opinião de algum desses grupos; e criação de divisões de stakeholders para comentar padrões de governança e monitoramento interno.

Tendo como premissa a saliência dos stakeholders no contexto institucional, Amaeshi (2007) conduziu um estudo longitudinal com base nos relatórios anuais e relatórios socioambientais de uma amostra de 72 companhias oriundas do Reino Unido e da Alemanha. De acordo com o autor, os investidores e empregados são os stakeholders mais citados nos relatórios de companhias inglesas, enquanto na Alemanha, as companhias enfatizam mais as redes colaborativas de comunidades, fornecedores e gestores. Os resultados sugerem ainda que a saliência dos stakeholders é um forte indicador das características dominantes do sistema capitalista nos dois países, ao incluir argumentos e práticas em relatórios socioambientais direcionados para diversos grupos de stakeholders.

Autor País(es)/Região(ões) Objetivo(s) Metodologia Principais Resultados

Luoma e Goodstein

(1999) Estados Unidos

Examinar as relações entre influências institucionais e a representação de grupos de stakeholders no corpo da diretoria das organizações.

Estudo longitudinal e quantitativo com base em dados secundários de uma amostra de 224 companhias.

Os resultados indicaram variações no ambiente legal, setor e porte, associados com a representação dos stakeholders, mas estes não influenciam comitês-chave do corpo diretivo.

Henriques e Sardorsky

(1999)

Canadá

Investigar se as organizações mais comprometidas com as questões ambientais diferem das organizações menos comprometidas em relação à percepção dessas da importância de grupos de stakeholders, ao influenciarem suas decisões de investimentos ambientais.

Aplicação de questionário junto a funcionários responsáveis pela gestão ambiental e análise de conteúdo dos relatórios anuais de uma amostra de 400 companhias.

De acordo com os autores, entre as organizações menos e mais comprometidas com as questões ambientais, as mais lucrativas apresentam grandes diferenças quanto à percepção e importância dada aos grupos de stakeholders relacionados com o envolvimento daquelas com o meio ambiente.

Hillman e Keim (2001)

Multinacionais oriundas de diversos

países

No âmbito organizacional, testar a relação entre criação de valor para os shareholders, gerenciamento de stakeholders e participação em questões sociais.

Testes estatísticos aplicados em dados secundários de uma amostra de 500 companhias.

Os resultados indicaram que o gerenciamento de stakeholders promove um aumento no valor dos shareholders, enquanto a participação em questões sociais está negativamente associada com a criação de valor para os shareholders.

Andrade

(2001) Brasil

Analisar as interações de uma companhia com os seus stakeholders, com foco na teoria dos jogos coopetitivos.

Estudo de caso conduzido com base na análise dos dados de uma organização do setor de papel e celulose.

A investigação permitiu ao autor identificar e classificar os múltiplos jogos empresa-stakeholder que são utilizados no processo de formação das estratégias socioambientais da organização.

Oliveira

(2002) Brasil

Investigar a opinião de um grupo de stakeholders internos sobre a importância da legitimidade das ações de responsabilidade social praticadas por administradores de uma indústria do setor químico.

Administração de um questionário direcionado para os empregados de uma organização multinacional do setor químico.

O grupo de stakeholders analisado entende que as ações sociais corporativas são igualmente legítimas e importantes e foram identificadas poucas diferenças de opiniões entre o público objeto da investigação.

Brammer e Millington

(2003) Reino Unido

Analisar a relação entre o envolvimento de companhias com atividades junto à comunidade e verificação de como são gerenciados os envolvimentos com stakeholders.

Análise descritiva dos dados secundários de uma amostra de 148 companhias inglesas envolvidas em investimentos junto às comunidades locais.

Os resultados evidenciaram significativas diferenças entre o envolvimento com a comunidade e as políticas estabelecidas pelas organizações para tais investimentos.

Buysse e Verbeke

(2003) Bélgica

Avaliar a relação entre as estratégias ambientais e o gerenciamento de stakeholders.

Testes estatísticos aplicados na análise de um questionário administrado junto a uma amostra de 197 companhias.