FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

ARIEL SEBBAG

REAÇÃO DE MERCADO ASSOCIADA À DISPONIBILIDADE DE INFORMAÇÃO

ARIEL SEBBAG

REAÇÃO DE MERCADO ASSOCIADA À DISPONIBILIDADE DE INFORMAÇÃO

Dissertação apresentada à Escola de Administração de Empresas de São Paulo da Fundação Getúlio Vargas como requisito à obtenção do Título de Mestre em Administração de Empresas

Campo do conhecimento: Finanças Comportamentais

Orientador: Prof. Dr. Fabio Gallo Garcia

ARIEL SEBBAG

REAÇÃO DE MERCADO ASSOCIADA À DISPONIBILIDADE DE INFORMAÇÃO

Dissertação apresentada à Escola de Administração de Empresas de São Paulo da Fundação Getúlio Vargas como requisito à obtenção do Título de Mestre em Administração de Empresas

Campo do conhecimento: Finanças Comportamentais

Data de aprovação:

06/dezembro/2010

Banca Examinadora:

Prof. Dr. Fabio Gallo Garcia (Orientador) FGV-EAESP

Prof. Dr. Arthur Ridolfo Neto FGV-EAESP

Prof. Dr. Wilson Toshiro Nakamura Universidade Presbiteriana Mackenzie

Sebbag, Ariel.

Reação de Mercado Associada à Disponibilidade de Informação / Ariel Sebbag. - 2010.

49 f.

Orientador: Fábio Gallo Garcia.

Dissertação (mestrado) - Escola de Administração de Empresas de São Paulo.

1. Finanças. 2. Investidores (Finanças) – Processo decisório. 3. Comportamento do consumidor. 4. Finanças - Modelos matemáticos. I. Garcia, Fábio Gallo. II. Dissertação (mestrado) - Escola de Administração de Empresas de São Paulo. III. Título.

RESUMO

O racional teórico das finanças comportamentais se sustenta em dois grandes pilares: limites de arbitragem e irracionalidade dos investidores. Dentre os desvios de racionalidade conhecidos, um foi de particular interesse para este estudo: o viés da disponibilidade. Este viés acontece nas situações em que as pessoas estimam a frequência de uma classe ou a probabilidade de um evento pela facilidade com que instâncias ou ocorrências podem ser lembradas. O advento da internet permitiu a verificação do viés de disponibilidade em larga escala por meio da análise dos dados de buscas realizadas. I.e., se uma determinada ação é mais procurada que outras, podemos inferir que ela está mais disponível na memória coletiva dos investidores. Por outro lado, a literatura das finanças comportamentais tem um braço mais pragmático, que estuda estratégias capazes de fornecer retornos anormais, acima do esperado pela hipótese do mercado eficiente. Para os fins deste estudo, destaca-se o efeito momento, no qual o grupo de ações de melhor resultado nos últimos J meses tende a fornecer melhores resultados pelos próximos K meses.

O propósito deste estudo foi verificar a possibilidade de se obter retornos acima dos identificados pelo efeito momento segmentando-se as carteiras de maior e menor viés de disponibilidade.

ABSTRACT

Behavioral finance theory is sustained by two grand pillars: limits of arbitrage and investor irrationality. Among the known rationality biases, one was of particular interest to this study: the availability bias. This bias happens on the situations in which people assess the frequency of a class or the probability of an event by the ease with which instances or occurrences can be brought to mind. The advent of the Internet allowed the large scale verification of the availability bias through the analysis of the search engines data. I.e., if a certain stock is more looked for than others, we can infer that it is more available in the collective memory of the investors. On the other hand, the behavioral finance literature has a more pragmatic arm, which studies stategies capable to offer abnormal returns, above what is expected by the efficient market hypothesis. This study focuses on the momentum effect, where the portfolio of equities formed with the best performers from the last J months tends to perform better for the next K months than the portfolio of all the other equities.

The purpose of this study was to assess the possibility of obtaining returns above those identified by the momentum effect by segmenting the portfolio among equities more or less affected by the availability bias, as given by the Internet search data analysis.

LISTA DE FIGURAS

LISTA DE TABELAS

Tabela 1 - Resultados das carteiras de momento de 2004 a 2010 ... 33

Tabela 2 - Resultados das carteiras de momento de 1965 a 1989 ... 33

Tabela 3 – Comparação dos retornos de R5 e R1 ... 36

Tabela 4 – Resultados das carteiras de momento com R5 em vez da R1 ... 37

Tabela 5 – Resultados das carteiras de momento de índice de buscas ... 38

Tabela 6 - Resultados das carteiras de momento e variação de índice de busca .... 40

Tabela 7 - Resumo dos resultados da estratégia cruzada ... 41

Tabela 8 - Resumo dos resultados da estratégia de momento ... 41

LISTA DE ABREVIATURAS E SIGLAS

NYSE New York Stock Exchange

NASDAQ National Association of Securities Dealers Automated Quotations AMEX American Stock Exchange

SUMÁRIO

I. INTRODUÇÃO ... 12

I.1 Questão de Pesquisa ... 13

I.2 Objetivo ... 15

I.3 Justificativa do Tema ... 15

II. REVISÃO DA LITERATURA ... 16

II.1 A Diversificação de Riscos e a Seleção de Carteiras Ótimas ... 16

II.2 O Modelo de Apreçamento de Ativos Financeiros (MAAF) ... 17

II.3 Hipótese do Mercado Eficiente (HME) ... 19

II.4 Limites de Arbitragem ... 20

II.4.1 Risco Fundamental ... 20

II.4.2 Risco de Operador (Noise Trader Risk) ... 20

II.4.3 Custos de Implantação ... 21

II.5 Psicologia ... 21

II.5.1 Crenças ... 21

II.5.2 Preferências ... 25

II.6 Evidências Empíricas: Retornos Anormais ... 27

III. METODOLOGIA DE PESQUISA ... 29

III.1 Paradigma ... 29

III.2 Metodologia de Pesquisa ... 30

III.3 Amostra ... 30

III.3.1 Tratamento dos Dados ... 31

III.4 Método Analítico ... 32

III.5 Resultados ... 33

III.5.2 Efeito Momento e a Definição de Carteiras Perdedoras ... 35

III.5.3 Variação do Índice de Buscas ... 38

III.5.4 Efeito Momento e a Variação do Índice de Buscas ... 39

III.5.5 Efeito Momento e a Variação do Volume Negociado ... 43

III.6 Considerações Finais ... 44

IV. Referências Bibliográficas ... 45

V. Anexos ... 48

I.

INTRODUÇÃO

O paradigma financeiro clássico procura entender os mercados financeiros por meio de modelos nos quais os agentes são racionais. Neste contexto, o termo racionalidade tem duas implicações. Primeiramente, quando recebem novas informações, os agentes racionais atualizam suas crenças probabilísticas apropriadamente, aplicando complicadas regras estatísticas como as descritas pelo teorema de Bayes. Em segundo lugar, dadas as suas crenças, os agentes fazem escolhas de forma a maximizar a sua utilidade esperada, conforme descrita por Von Neumann-Morgenstern (1944). Essa noção de racionalidade é premissa da Teoria fundamental da gestão de carteiras de Markowitz (1952a), e dá origem à Hipótese dos Mercados Eficientes (HME) (Fama, 1965, 1970), na qual os preços dos ativos de mercado refletem o seu valor fundamental, que é a soma do seu fluxo de caixa futuro descontado a valor presente. Segundo a HME, qualquer desvio nos preços dos ativos representará uma oportunidade de arbitragem, que será rapidamente explorada pelos investidores racionais, levando o mercado a um equilíbrio eficiente. (Barberis, Thaler, 2003).

Barberis e Thaler (2003) observam que, embora esse ferramental tradicional seja tentadoramente simples, anos de esforços demonstraram que fatos básicos sobre retornos de mercado e sobre o comportamento individual dos agentes financeiros não podem ser facilmente explicados por este modelo tradicional, o que deu origem ao estudo do campo das finanças comportamentais.

Teóricos das finanças comportamentais (Schleifer, Summers, 1990) argumentam que (1) os valores de mercado, na realidade, desviam-se de seu valor fundamental devido à existência de investidores irracionais, e (2) que esses desvios podem se sustentar por longos períodos de tempo devido à existência de limites de arbitragem.

de eventos ocorrerem. Barberis e Thaler (2003) apontam que estudos sobre o uso dessas heurísticas podem levar a resultados diferentes do que o esperado pelos economistas, tanto nas estimativas probabilísticas quanto nos padrões observados.

Limites de arbitragem existem porque, conforme Barberis e Thaler (2003), explorar ativos cujos preços desviem do seu valor fundamental implica riscos e custos que, se suficientemente altos, podem levar a uma decisão racional de não explorá-los. O ferramental comportamental introduzido acima tem sido aplicado com sucesso na explicação de diversas anomalias de mercado, para as quais o paradigma clássico falha em fornecer alternativas teóricas.

Apesar das evidências sobre os desvios comportamentais amontoarem-se na literatura, não existe consenso acadêmico sobre o significado dessas evidências. Fama (1997) argumenta que embora diversas anomalias tenham sido identificadas, não existe um modelo alternativo aceito pela academia que seja superior a HME, e que construir tal modelo pode ser uma tarefa extenuante dada a grande variedade de anomalias identificadas, para as quais não há ainda um padrão claro.

No entanto, identificar anomalias nos modelos correntes é parte fundamental do processo científico em busca de uma nova teoria, e este estudo presta-se a avaliar como uma nova fonte de informações, não diretamente relacionada aos preços de mercado, pode ajudar a identificar anomalias nos retornos, trazendo nova luz para a discussão das finanças comportamentais.

I.1 Questão de Pesquisa

podem ser lembradas”. Isso significa que ações cujas informações estão mais recentes na memória dos indivíduos, potencialmente, sofrem maior viés. Em particular, ações sobre as quais os investidores têm pouco histórico, mas que recentemente chamaram a sua atenção, podem representar a maior fonte de viés, pois tratam-se de situações nas quais os investidores podem ter pouca informação sobre a empresa em questão, mas a negociam sob influência do viés da disponibilidade.

Jegadeesh e Titman (1993) demonstraram a existência do efeito momento, no qual a estratégia de comprar ações com histórico de ganhos e vender aquelas com histórico de perdas gera resultados positivos significativos para janelas de tempo de três a doze meses, resultado que contraria a hipótese do mercado eficiente.

Assim, a questão que norteia a realização deste estudo é: é possível verificar retornos anormais, além do esperado pelo efeito momento, em carteiras mais frequentes na memória dos investidores? Ou seja, é possível estabelecermos uma estratégia vencedora que possibilite retornos acima dos verificados pelo efeito momento?

Não conhecemos o que está mais frequente na memória dos investidores, mas podemos aproximar essa questão de duas formas: uma seria pela informação disponível na mídia, e a outra seria utilizando a informação procurada pelos investidores, ambas em um dado momento. Aparentemente, o segundo método está mais próximo da disponibilidade, conforme definido por Kahneman e Tversky (1974), pois se detecta não apenas a informação que está ao alcance do investidor, mas sim a que ele está consumindo efetivamente e, portanto, armazenando em sua memória. Embora tal estudo fosse impossível de se realizar há poucos anos, uma nova ferramenta permite que se tenha acesso a tal informação. O Google Trends1 fornece um indicador significativo sobre o volume de buscas na internet relacionado a determinada palavra-chave. Se a palavra-chave for o código de negociação de uma empresa, obtém-se uma medida de disponibilidade de informação sobre essa empresa na memória do investidor.

1

O Google Trends <http://www.google.com/trends> analisa uma amostra das buscas realizadas no

I.2 Objetivo

Verificar no mercado norte-americano se a variação do volume de buscas na internet, conforme definido pelo Google Trends, pode auxiliar na discriminação de carteiras com retornos além do esperado pelo efeito momento.

I.3 Justificativa do Tema

As finanças comportamentais têm auxiliado na identificação e entendimento de diversos fenômenos que o paradigma clássico não consegue explicar plenamente, entre eles a reversão de retornos de longo prazo devido à sobrerreação, (De Bondt e Thaler, 1985), subreação de curto prazo ao anúncio de resultados (Bernard, Thomas, 1990) e ao momento de curto prazo das ações de bom desempenho (Jegadeesh e Titman, 1993, 2001). Mas embora a literatura de finanças comportamentais seja vasta em tipos de anomalias identificadas, ela é tipicamente focada no impacto de variáveis de mercado no preço, como beta, valor de mercado (Fama, French, 1993) e volume (Lee e Swaminathan, 2000).

Este estudo se diferencia por ampliar os resultados de Jegadeesh e Titman (1993, 2001) por meio do uso de uma nova variável, não utilizada anteriormente em nenhum estudo similar como fonte de informação para discriminação de carteiras de retornos anormais.

Lee e Swaminathan (2000) conduziram um estudo relevante, mostrando como a informação de volume negociado pode ajudar a predizer a magnitude e persistência do efeito momento, especificamente separando carteiras com reversão de maior ou menor prazo. Mas no estudo citado, a informação de volume mostrou-se de pouca valia para discriminar carteiras com maiores ou menores retornos, resultado contrário ao obtido por esta monografia.

fornecendo altos ganhos para o campo de estudo das finanças comportamentais.

II.

REVISÃO DA LITERATURA

II.1 A Diversificação de Riscos e a Seleção de Carteiras Ótimas

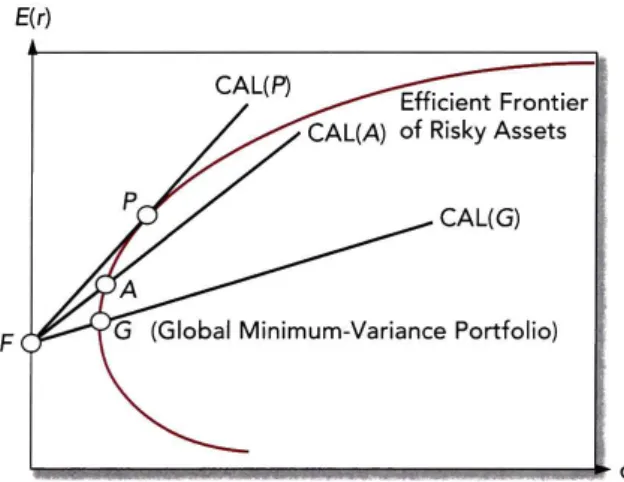

Markowitz (1952a) demonstrou que uma carteira formada por ativos não perfeitamente correlacionados possui menor variância (ou risco) que seus ativos isolados. A carteira de mínima variância incorre apenas no risco sistêmico, não diversificável. Combinando as informações de risco e rentabilidade de cada ativo, bem como suas correlações, é possível determinar uma carteira ótima em termos de risco e retorno. O processo de Markowitz é o seguinte:

a) determinam-se as carteiras que estão na fronteira eficiente, i.e., de mínima variância, e suas respectivas rentabilidades esperadas;

b) escolhe-se a carteira de máxima razão de Sharpe (Sp =

E(rp)"rf

#p ), i.e., a linha de alocação de capital, ou CAL (Capital Allocation Line) de máxima inclinação, que é a linha que intercepta o ativo livre de risco (variância nula) e tangencia a fronteira eficiente (vide Figura 1);

c) calcula-se o percentual do capital que deve ser alocado em ativos livres de risco, de acordo com a aversão ao risco do investidor.

Figura 1 - Alocação de capital segundo Markowitz (1952a)

O processo de Markowitz permite a seleção de uma carteira ótima, desde que se conheça a priori a rentabilidade esperada de cada ativo e as estimativas para as correlações de todos os ativos do mercado. Trata-se de necessidades não triviais, endereçadas pelo Modelo de Apreçamento de Ativos Financeiros que será discutido a seguir.

II.2 O Modelo de Apreçamento de Ativos Financeiros (MAAF)

Doze anos após a publicação de Markowitz (1952a), os artigos de Sharpe (1964), Lintner (1965a) e Mossin (1966) apresentaram o MAAF. Tal período de maturação indica que a transição entre os modelos não foi trivial (Bodie, Kane e Marcus, 2009, p. 280).

A versão básica do MAAF baseia-se em seis premissas simplificadoras a respeito dos investidores:

a) a riqueza pessoal de cada investidor é pequena quando comparada ao total do mercado e, portanto, suas transações não afetam os preços de mercado;

b) todos os investidores mantêm seus investimentos pelo mesmo período; c) investimentos são limitados a um universo público de ativos financeiros,

como ações e títulos;

d) investidores não pagam impostos sobre retornos e não há custos de transação para ativos financeiros;

e) todos os investidores procuram otimizar o retorno sobre o risco nos moldes do modelo de Markowitz (1952a);

f) todos os investidores analisam investimentos de forma similar e compartilham uma mesma visão econômica do mundo, i.e., suas estimativas para a distribuição de probabilidade dos fluxos de caixa futuros são idênticas.

Essas premissas simplificadoras geram um mundo onde:

b) a carteira de mercado estará na fronteira eficiente e na linha de alocação de capital de todos os investidores. Como resultado, a melhor CAL é a CML (Capital Market Line), que liga a taxa livre de risco à carteira de mercado (M). A única diferença entre os investidores será a proporção de seus investimentos em ativos arriscados e ativos livres de risco, que variará de acordo com sua aversão ao risco (A);

c) o prêmio de risco da carteira de mercado será proporcional ao seu risco e a taxa média de aversão ao risco dos investidores: E(rM)"rf =A#M

2 ;

d) o prêmio de risco de cada ativo será proporcional ao prêmio de risco da carteira de mercado e ao coeficiente beta do ativo em relação ao mercado, i.e., "=

Cov(r

i,rM)

#2 , e o prêmio de risco de um ativo individual será dado porE(ri

)"rf =#i[E(r

M)"rf], ou como é mais conhecida, a relação entre o

retorno esperado e o beta de um ativo será E(r)= rf +"[(r

M)#rf].

A relação beta-retorno do MAAF é um caso especial de regressão de um índice dos retornos de um ativo (E(r)

"rf =#+$[ (r

M)"rf]) no qual o alpha é zero. Isso

significa que nenhum ativo deve ter um retorno acima do risco que representa. Em outras palavras, se o ativo estiver corretamente precificado, ele não pode ter retornos além do que a relação beta-retorno estabelece e, portanto, a única variável importante na seleção de ativos seria a aversão ao risco.

Mas as premissas do modelo MAAF não são realistas. Em particular, nenhum índice de mercado representa o mercado teórico como um todo, o que torna difícil testar o MAAF. Os testes realizados até então usam índices (como o S&P 500) como indicadores do mercado, e o MAAF não resiste a tais testes (Bodie, Kane e Marcus, 2009, p. 297). Roll e Ross (1994) e Kandel e Stambaugh (1995) demonstraram a ausência empírica entre retornos esperados e betas de ativos, concluindo que ou os índices não representam o mercado, ou o MAAF não está correto, e é impossível estabelecer qual desses dois erros provoca falha nos testes.

II.3 Hipótese do Mercado Eficiente (HME)

A noção de eficiência de mercado começou a tomar forma quando surgiram os primeiros estudos de séries temporais auxiliados por computador.

Kendall (1953) esperava encontrar padrões claros nas séries de preços de ações, mas para sua surpresa, não encontrou nenhum padrão previsível. Em suas palavras, “em séries de preços observadas em intervalos razoavelmente curtos de tempo, as mudanças aleatórias de um período para o próximo são largas, ao ponto de remover qualquer efeito sistemático presente. Os dados se comportam quase que como séries aleatórias” (Kendall, 1953, tradução nossa).

Bodie, Kane e Marcus (2009, p.345) argumentam que a evolução aleatória do preço de uma ação é uma consequência necessária de investidores inteligentes competindo para descobrir informações relevantes sobre compra ou venda antes que o resto do mercado descubra tais informações.

Fama (1970) define um mercado eficiente como aquele em que os preços refletem toda a informação disponível, mas salienta que os trabalhos empíricos históricos de testes de eficiência de mercado em três formas distintas de eficiência, a saber:

a) testes da forma fraca, em que a informação de interesse são simplesmente os preços (ou retornos) passados;

b) testes da forma semiforte, que concerne à velocidade de ajuste dos preços para qualquer informação publicamente disponível (como publicação de resultados trimestrais, novas emissões etc.) e;

c) testes da forma forte, que verificam se algum investidor ou grupo tem acesso exclusivo (privilegiado) a informações relevantes para a formação de preços.

barata e eficiente à tentativa infrutífera de selecionar ativamente ativos com maior probabilidade de ganhos.

II.4 Limites de Arbitragem

Arbitragem é um conceito fundamental de finanças, definido como “a compra e venda simultânea, ou similar, em dois mercados distintos por preços vantajosamente diferentes” (Sharpe e Alexander, Jeffrey, 1998, tradução nossa). Teoricamente, tal arbitragem não teria custos nem riscos, e desta forma ela cumpre um papel crítico na análise de mercados, pois seu efeito é trazer os preços para seus valores fundamentais, mantendo mercados eficientes. No entanto Shleifer e Vishny (1997) demonstram que as arbitragens realistas diferem da noção acadêmica tanto em termos de custo quanto de riscos. Isso significa que o fato de o preço de um ativo estar distante de seu valor fundamental não implica, necessariamente, que seja possível realizar um ganho sobre tal ativo via arbitragem, e que o desvio do valor fundamental pode perdurar por longos períodos de tempo.

Dentro dos Limites de Arbitragem pode-se salientar o Risco Fundamental, o Risco de Operador e os Custos de Implantação, detalhados a seguir.

II.4.1 Risco Fundamental

Risco fundamental é o risco de um ativo que está longe de seu valor fundamental distanciar-se ainda mais dele. Esse problema existe porque dificilmente é possível assumir uma posição contrária em relação a um ativo substituto que esteja perfeitamente correlacionado com a posição em questão e, portanto, é impossível proteger-se contra todo o risco fundamental.

II.4.2 Risco de Operador (Noise Trader Risk)

Quando exposto a um risco fundamental, um operador pode ser forçado a liquidar sua posição prematuramente, devido a problemas de agência (Shleifer e Vishny, 1997), conforme exemplificado abaixo.

podem decidir retirar seus fundos, forçando o arbitrador a liquidar sua posição prematuramente. O medo dessa liquidação antecipada faz com que o operador tenha um incentivo contrário à exploração de certas oportunidades de arbitragem.

II.4.3

Custos de ImplantaçãoAlguns custos de transação são bem conhecidos e claros, como as comissões e os spreads de corretagem (diferença entre o custo de compra e venda), que podem ser suficientemente significativos para desencorajar uma operação de arbitragem.

Outros são mais dramáticos. Taxas de aluguel de ativos para venda podem ser elevadas e podem até não existir ativos disponíveis para aluguel, impossibilitando a proteção contra o risco fundamental.

Existe ainda o custo de pesquisa pela informação sobre a desvalorização de um ativo, bem como o custo de manutenção dos recursos para explorar tal oportunidade (Merton, 1987).

Todos esses custos podem e, tipicamente, diminuem a atratividade das oportunidades de arbitragem, permitindo que um desvio de preço perdure indefinidamente.

II.5 Psicologia

A teoria dos limites de arbitragem mostra que se investidores irracionais provocarem desvios do valor fundamental, investidores racionais frequentemente terão dificuldades para explorar tais oportunidades. Para entender melhor a estrutura desses desvios irracionais, é preciso entender os vieses psicológicos sistemáticos que surgem devido às preferências e crenças formadas pelas pessoas.

II.5.1 Crenças

Um componente crucial de qualquer modelo de mercado financeiro é a especificação de como agentes formam expectativas. Segue um sumário do que os psicólogos aprendem sobre a formação de crenças na prática.

Excesso de Confiança

restrito. Segundo Alpert e Raiffa (1982), em média, pessoas atribuem um intervalo de confiança de 98%, que na realidade inclui a verdadeira quantidade apenas 60% das vezes.

Em segundo lugar, as pessoas em geral são mal calibradas para estimar probabilidades. Eventos que elas estimam como certos só acontecem 80% das vezes, e eventos que elas acreditam ser impossíveis ocorrem aproximadamente 20% das vezes (Fischhoff, Slovic e Lichtenstein, 1977).

Representatividade

Kahneman e Tversky (1974) demonstraram que quando pessoas tentam determinar se um objeto A pertence a uma classe B, ou se um processo A gera um evento B, elas frequentemente usam a heurística da representatividade. Isso significa que elas avaliam a probabilidade de A refletir as características essenciais de B.

A heurística da representatividade é útil para a tomada de decisão, especialmente em situações com poucas informações. Mas ela pode induzir a vieses severos, basicamente de dois grandes tipos, que serão detalhados a seguir.

Insensibilidade a probabilidades prévias – Considere o estudo abaixo sobre a descrição de um homem fictício chamado Dick para a metade de um grupo de entrevistados. A outra metade não recebeu a descrição, e todo o grupo foi informado de que Dick faz parte de uma amostra onde 30% dos homens são engenheiros e os demais 70% são advogados.

“Dick é um homem de 30 anos. Ele é casado e não tem filhos. Habilidoso e motivado, seu futuro profissional é promissor. Seus colegas gostam bastante dele.” (Kahneman e Tversky, 1974, p. 1124, tradução nossa)

Quando questionados sobre a probabilidade de Dick ser engenheiro, o grupo que não recebeu a descrição avaliou a probabilidade corretamente em 30%. Já o grupo que recebeu a descrição avaliou a probabilidade em 50%, apesar da descrição ter sido cuidadosamente elaborada para não ter qualquer relação com a profissão do indivíduo. I.e., quando nenhuma evidência é fornecida, as probabilidades prévias são corretamente utilizadas, e quando evidências inúteis são fornecidas, as probabilidades são ignoradas.

p(engenheiro|descrição)= p(descrição|engenheiro)p(engenheiro)

p(descrição) ,

as pessoas a aplicam incorretamente, colocando muito peso em p (descrição/engenheiro), o que captura a representatividade, e muito pouco peso na probabilidade prévia, p (engenheiro).

Insensibilidade ao tamanho da amostra - Em casos em que as pessoas não conhecem o processo gerador da amostra, eles tenderão a inferi-lo precocemente baseados em poucos dados e tenderão a desconsiderar a volatilidade nos resultados que uma amostra pequena pode gerar. Considere o seguinte exemplo:

Uma cidade possui dois hospitais, um maior, onde nascem cerca de 45 bebês por dia, e um menor, onde nascem cerca de 15 bebês por dia. Como se sabe, 50% dos recém-nascidos são meninos. Pelo período de um ano, ambos os hospitais anotaram os dias em que mais de 60% dos recém- nascidos eram meninos. Qual hospital teve mais dias desse tipo? (Kahneman e Tversky, 1974, p. 1125, tradução nossa)

A maior parte dos respondentes julgou que a probabilidade de nascer mais de 60% de meninos em um dia é igual em ambos os hospitais. Ora, a teoria da amostragem estabelece que no hospital com menor quantidade de nascimentos tal probabilidade deve ser significativamente maior, pois o desvio da média deve ser menor no hospital com mais nascimentos, demonstrando o viés provocado pela negligência em relação ao tamanho da amostra.

Disponibilidade

Existem situações nas quais as pessoas estimam a probabilidade de um evento de acordo com a facilidade com que instâncias ou ocorrências podem ser lembradas. Kahneman e Tversky (1974) classificam os vieses de disponibilidade nas categorias a seguir.

Vieses devido à recuperabilidade de instâncias - Para ilustrar este viés, considere o exemplo de duas listas de nomes com igual quantidade de indivíduos de ambos os sexos. Se a lista contiver mais indivíduos famosos de um determinado sexo, Kahneman e Tversky (1974) verificaram que as pessoas, em média, acreditarão que a lista tem mais nomes deste determinado sexo.

são mais frequentes em inglês, as que se iniciam pela a letra “r” ou as que apresentam “r” como terceira letra. Por serem mais simples de pesquisar mentalmente, a maioria dos indivíduos atribuirá uma frequência maior às palavras que se iniciam com “r”, muito embora as palavras com “r” em sua terceira posição sejam mais frequentes.

Vieses devido à facilidade de imaginação – Para casos em que não exista instâncias imediatamente recuperáveis, indivíduos tenderão a atribuir maior frequência a situações de construção mais simples. Pondere sobre a questão de quantos grupos de k membros podem ser formados a partir de dez indivíduos. A resposta é dada pelo coeficiente binomial

10

k "

# $

%

&

' , que chega ao máximo de 252, quando k=5. Mas a maioria das pessoas ataca este problema imaginando grupos mentalmente, e grupos menores são mais fáceis de imaginar que grupos maiores, o que as faz acreditar que quanto menor o tamanho do grupo, maior sua frequência e, portanto, erroneamente, k=2 geraria mais grupos que k=5.

Conservadorismo

Embora a representatividade seja tipicamente marcada por negligência de probabilidades prévias, existem situações em que tais probabilidades recebem pesos exagerados. Edwards (1968) conduziu um experimento em que havia duas urnas, uma contendo sete bolas azuis e três vermelhas e a outra contendo três bolas azuis e sete vermelhas. Uma retirada aleatória de doze bolas, com reposição, de uma das urnas, revela oito bolas vermelhas e quatro azuis. Qual a probabilidade de que a retirada foi feita da segunda urna?

A resposta correta é 97%, mas a maioria das pessoas estima algo em torno de 70%, aparentemente supervalorizando a probabilidade básica de 50% (urna um ou dois).

Perseverança de Crenças

Ancoragem

Kahneman e Tversky (1974) demonstram que ao formar estimativas, as pessoas frequentemente se baseiam em um valor inicial, potencialmente arbitrário, em que elas se “ancoram” e fazem seus ajustes a partir deste valor.

Em um experimento, indivíduos foram questionados sobre o percentual de países africanos nas nações unidas e, antes de darem suas respostas, giraram uma roleta com valores de 1 a 100 em sua frente. Solicitou-se aos entrevistados que respondessem se suas estimativas eram superiores ou inferiores ao valor da roleta e quanto seria a diferença entre os valores. Em média, a resposta aproximava-se de 25%, quando a roleta girava em torno de 10 e de 65%, quando a roleta respondia 45.

II.5.2 Preferências

Teoria do Prospecto

Von Neumann e Morgenstern (1947) demonstraram que se uma série de axiomas de racionalidade fosse respeitada, investidores racionais tomariam decisões segundo uma função de utilidade esperada.

No entanto, estudos empíricos demonstraram que pessoas violavam sistematicamente os axiomas da teoria da utilidade esperada quando realizavam escolhas de risco.

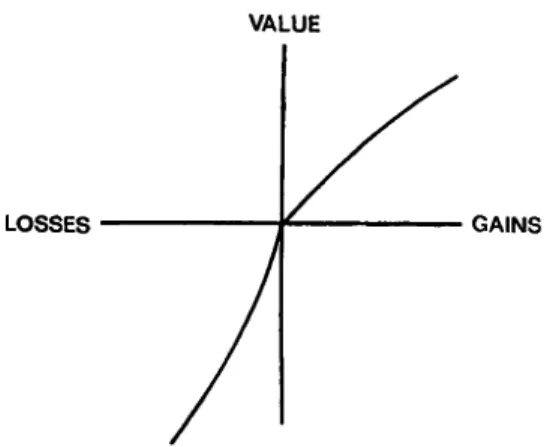

Uma série de teorias alternativas à teoria da utilidade esperada foi desenvolvida para refletir esses dados empíricos. Dentre elas, a teoria do prospecto é talvez a mais promissora (Barberis e Thaler, 2003).

Segundo Shefrin (2008), as principais diferenças entre a teoria da utilidade esperada e a teoria do prospecto são:

• Na teoria da utilidade esperada a formação de valor é quantificada pela riqueza ou bem-estar final, enquanto que na teoria do prospecto ela é quantificada em ganhos e perdas relativos a um ponto de referência, ideia originalmente proposta por Markowitz (1952a);

(ganhos ou perdas) do indivíduo;

• Na teoria da utilidade esperada assume-se que as pessoas ponderam as probabilidades corretamente, conforme a regra de Bayes, enquanto que na teoria do prospecto assume-se que pessoas podem atribuir mais peso a certas probabilidades;

• A teoria da utilidade esperada postula que as pessoas são imunes à maneira como a escolha é apresentada ou descrita. Já a teoria do prospecto afirma que a forma como a escolha é apresentada afeta a tomada de decisão.

Kahneman e Tversky (1979) conduziram uma série de testes para averiguar como indivíduos tomavam decisões e verificaram a existência de efeitos que violavam as hipóteses racionais da teoria da utilidade esperada, entre eles os efeitos certeza e isolamento.

O efeito certeza diz respeito ao peso desproporcional que pessoas atribuem a eventos concretos em detrimento dos prováveis.

O efeito isolamento diz respeito à simplificação que as pessoas fazem para entender problemas. Tipicamente, indivíduos eliminam de sua decisão elementos comuns a escolhas e focam-se apenas nas diferenças. No entanto, uma escolha às vezes pode ser decomposta de mais de uma forma diferente, levando a conclusões diferentes.

Kahneman e Tversky (1979), ao elaborar a teoria do prospecto, modelaram o processo decisório em duas fases: edição e avaliação. Na fase de edição, o prospecto apresentado é simplificado de forma a facilitar a análise, a ser realizada na fase de avaliação, na qual se escolhe o prospecto de maior valor ou o dominante. Considere um prospecto (ou aposta) da forma (x,p;y,q), i.e., probabilidade p de receber x e q de receber y, com pq"1. A teoria do prospecto atribui pesos de decisão

"

(

.)

para cada probabilidade (no caso p e q) e pesos de valor subjetivov

(

.)

para cada resultado (x e y), refletindo as preferências subjetivas nas probabilidades e resultados. Assim o valor total do prospecto seria "(p)v(x)+"(q)v(y), desviando-se da utilidade esperada, que estimaria um valor total depx

+qy

.Esta curva tem três grandes características importantes, fundamentais ao entendimento da teoria do prospecto, a saber:

1. Ela é definida como desvio em relação ao ponto de referência, i.e., utilidade baseia-se em ganhos e perdas em vez de variações de uma riqueza total, que é a forma como pessoas tratam apostas no dia a dia, e é consistente com a forma como pessoas tratam características como luminosidade, barulho e temperatura, de forma relativa e não absoluta (Barberis e Thaler, 2003);

2. Ela é côncava no domínio dos ganhos e convexa no domínio das perdas, i.e., pessoas são avessas ao risco para ganhos, mas propensas ao risco para perdas.

3. Ela é mais inclinada no domínio das perdas que no domínio dos ganhos. A teoria do prospecto permite entender a categoria de vieses comportamentais baseada no ordenamento e estrutura dos problemas. A forma como um problema é apresentado, i.e., função de perdas ou de ganhos, muda a forma como uma pessoa toma a decisão.

II.6 Evidências Empíricas: Retornos Anormais

Estudos identificaram uma série de situações nas quais certos grupos de ações apresentam historicamente retornos anormais de mercado. Essas situações foram categorizadas como anomalias, pois não podem ser explicadas pelo MAAF.

Figura 2 – Uma função valor hipotética

Prêmio de Tamanho e Razão Livro/Mercado (L/M)

Fama e French (1992) observaram o período de 1963 a 1990, no qual agruparam todas as ações negociadas na NYSE, Amex e NASDAQ em decis, baseados em seus tamanhos de mercado e então mensuraram o retorno médio do ano seguinte. O decil das menores empresas teve um retorno médio mensal 0,74% superior ao decil das maiores. A diferença de risco dessas empresas, conforme medido pelo seus betas, não foi suficiente para explicar essa diferença de retornos.

Fama e French (1992) aplicaram a mesma metodologia para observar a existência de prêmio pela razão L/M. Observaram que os decis de maior L/M geram retornos superiores, de 1,53% ao mês, em relação aos de menor L/M.

Esses resultados levaram Fama e French (1993) a propor um modelo multifatorial empírico baseado em três fatores:

• Beta;

• tamanho da empresa conforme medido pelo seu valor de mercado, e; • taxa de valor de mercado da empresa sobre seu valor contábil.

Embora o modelo Fama-French de três fatores possua melhor aderência empírica que o MAAF, ele não é consistente com a HME, o que significa que os retornos anormais que prevê não podem ser explicados pelo arcabouço metodológico tradicional de finanças.

Sobrerreação de Longo Prazo

A cada três anos, no período de 1926 a 1982, De Bondt e Thaler (1985) ordenaram todas as ações negociadas na NYSE pelos seus retornos acumulados nos três anos anteriores e formaram duas carteiras: uma dos trinta e cinco maiores ganhadores e outra dos trinta e cinco maiores perdedores. Eles então mediram os retornos dessas carteiras pelos próximos três anos subsequentes ao período de formação. Observou-se que os retornos médios das carteiras perdedoras superavam os das ganhadoras em cerca de 8% ao ano, uma diferença que não pode ser explicada pelo MAAF.

Subreação de Curto Prazo

vagarosamente a anúncios. Após um anúncio positivo ou negativo, o preço aumentará ou diminuirá por cerca de três trimestres. No quarto trimestre, parte dos ganhos ou perdas será revertido, segundo as conclusões de De Bondt e Thaler (1985).

Jegadeesh e Titman (1993) observaram, no período de 1927 a 1964, que o decil de melhor resultado nos últimos J meses tende a ter resultados superiores ao decil de pior resultado pelos próximos K meses. Para o caso de J = 12 e K = 3, observou-se uma diferença de retornos mensais de 1,31%, estatisticamente significante.

Lee e Swaminathan (2000) estenderam os resultados de Jegadeesh e Titman (1993) de duas formas. Primeiro, demonstraram que a estratégia de momento tende a reverter seus ganhos após o terceiro ano, de forma consistente como o observado por De Bondt e Thaler (1985). Em segundo lugar, eles cruzaram o efeito momento com o volume de negociação, demonstrando que o volume ajuda a prever tanto a magnitude quanto a persistência do efeito momento.

III.

METODOLOGIA DE PESQUISA

III.1 Paradigma

Considerando que este estudo envolveu a análise de grande amostra de dados quantitativos observáveis, aplicou-se o paradigma positivista para amparar a metodologia utilizada.

De acordo com Collis e Hussey (2005), as principais características do paradigma positivista são:

a) tende a produzir dados quantitativos;

b) usa amostras grandes, já que o objetivo é fundamentar os resultados estatisticamente;

c) interessa-se por testes de hipótese;

d) os dados são altamente específicos e precisos;

e) a localização é artificial, i.e., a pesquisa é realizada em laboratório ou ambiente controlado, não em campo;

por outros pesquisadores;

g) a validade é baixa, pois os construtos hipotéticos não são facilmente observáveis;

h) generalização de amostra para população, pois as amostras grandes são geralmente significativas.

III.2 Metodologia de Pesquisa

A pesquisa foi realizada pelo estudo longitudinal, que Collis e Hussey (2005) descrevem da seguinte forma:

Um estudo longitudinal (...) trata-se de um estudo, ao longo do tempo, de uma variável ou de um grupo de sujeitos. O objetivo é pesquisar a dinâmica do problema investigando a mesma situação ou pessoa várias vezes, ou continuamente, durante o período em que o problema acontece.

No âmbito das finanças comportamentais, diversos autores utilizaram estudos longitudinais para estudar anomalias de mercado. De Bondt e Thaler (1985) realizaram estudos longitudinais para estudar as reversões de longo prazo, Jegadeesh e Titman (1993) e Lee e Swaminathan (2000) estudaram o efeito momento. Todos se basearam em longas séries históricas de retornos de ações, agrupando-as pelos seus retornos anteriores e observando seus retornos médios ao longo do tempo.

A estrutura do presente estudo é similar aos estudos aqui citados.

III.3 Amostra

O estudo avaliou o mercado americano de ações. A amostra de ações utilizadas continha inicialmente as 110 empresas de maior volume negociado na NASDAQ e NYSE. O critério de volume foi utilizado na escolha da amostra para maximizar a probabilidade de se encontrar dados relevantes na base do Google Trends. O Google Trends permite que se filtre os resultados por região geográfica, e os dados utilizados nesta pesquisa foram filtrados para conter apenas buscas realizadas nos Estados Unidos, em virtude dos mercados analisados.

O período analisado foi de 1o de janeiro de 2004 até 11 de julho de 2010, incluindo 341 semanas de dados.

inicialmente selecionadas. Isso porque o Google Trends funciona à base de palavras-chave de busca. Assim sendo, é preciso isolar palavras-chave que representem adequadamente as empresas que serão pesquisadas.

O processo de verificação de palavras-chave foi manual. Foi avaliado, por inspeção visual nos resultados da busca do Google, se o código de negociação da empresa a representaria bem. Em caso negativo, testou-se o nome da própria empresa. No Citigroup, por exemplo, o código de negociação na NYSE (“C”) foi inadequado para a busca. Com isso, utilizou-se o próprio nome “Citigroup”. Já o código da Apple (“APPL“) mostrou-se adequado.

Para algumas empresas o próprio nome era inadequado, como a “Popular Inc.”. Essas empresas foram retiradas da amostra.

Referido processo reduziu a amostra para 96 empresas, cuja lista detalhada encontra-se anexa. No período analisado, a carteira completa da amostra teve retorno médio mensal de 0,84% (estatística t de 2,34).

As séries históricas de preço das ações foram obtidas no terminal Bloomberg.

III.3.1 Tratamento dos Dados

O Google Trends fornece séries semanais de dados, com as medidas sendo realizadas no domingo à meia-noite. Os dados das bolsas são de dias úteis, horário comercial.

O preço que melhor refletiria o dado de volume da meia-noite de domingo seria o da abertura de segunda-feira. No entanto, é necessário trabalhar com os preços devidamente ajustados pela distribuição de dividendos e divisão de ações para calcular os retornos, e a Bloomberg fornece apenas preços de fechamento ajustados, sem ajuste sobre os preços de abertura. Portanto, criou-se um preço de abertura, para o mesmo fator de ajuste aplicado ao preço de fechamento, i.e.,

Paa justado=Pa.*

Pfa justado

III.4 Método Analítico

No começo de cada mês, de janeiro de 2004 até julho de 2010, as ações da amostra foram classificadas de acordo com seus retornos passados e a variação de seus índices de busca. As ações foram então atribuídas a uma das dez carteiras com base nos retornos dos últimos J meses e a uma das três carteiras baseadas na variação do índice de busca do Google Trends no mesmo período. As interseções resultantes das duas classificações independentes geraram 30 carteiras baseadas em momento de preço e variação de índice de busca. Os resultados foram avaliados pelos K meses posteriores à formação das carteiras (K = 3, 6, 9 ou 12).

Assim como Jegadeesh e Titman (1993), o retorno mensal para o período de manutenção de K meses foi baseado numa média dos retornos das carteiras das estratégias implantadas no mês atual e nos K-1 meses anteriores. Por exemplo, o retorno mensal para o período de manutenção de três meses é baseado na média dos retornos deste mês, do mês anterior e da estratégia de dois meses atrás. Isso é equivalente a revisar os pesos de aproximadamente um terço da carteira a cada mês e carregar o resto para o próximo mês. Essa técnica permite o cálculo simples de estatísticas t para determinar a validade dos retornos mensais, pois de acordo com o Teorema do Limite Central, a soma de muitas variáveis aleatórias independentes e com mesma distribuição de probabilidades tende à distribuição normal, sobre a qual as estatísticas t têm validade.

III.5 Resultados

Inicialmente testou-se isoladamente a existência de retornos de efeito momento e de retornos baseados apenas na variação de índice de buscas na amostra, com o objetivo de determinar o quanto cada estratégia agrega isoladamente aos retornos. Em seguida aplicou-se a estratégia cruzada e, por fim, testou-se o uso da informação de variação de volume ao invés da variação do índice de buscas para determinar se esta última realmente acrescenta nova informação não existente nas séries de volumes de negociação.

III.5.1 Efeito Momento

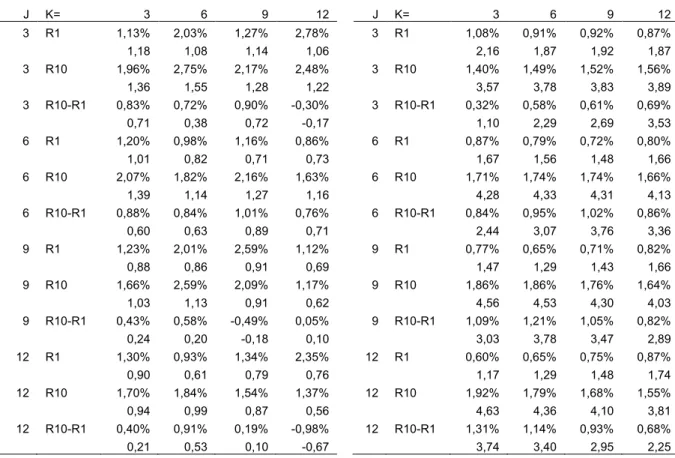

Com o fim de atestar a validade da amostra utilizada, aplicou-se a metodologia de Jegadeesh e Titman (1993) nos dados e os resultados foram comparados com os publicados no estudo em questão, conforme apresentado nas tabelas 1 e 2.

J K= 3 6 9 12

3 R1 1,13% 2,03% 1,27% 2,78%

1,18 1,08 1,14 1,06

3 R10 1,96% 2,75% 2,17% 2,48%

1,36 1,55 1,28 1,22

3 R10-R1 0,83% 0,72% 0,90% -0,30%

0,71 0,38 0,72 -0,17

6 R1 1,20% 0,98% 1,16% 0,86%

1,01 0,82 0,71 0,73

6 R10 2,07% 1,82% 2,16% 1,63%

1,39 1,14 1,27 1,16

6 R10-R1 0,88% 0,84% 1,01% 0,76%

0,60 0,63 0,89 0,71

9 R1 1,23% 2,01% 2,59% 1,12%

0,88 0,86 0,91 0,69

9 R10 1,66% 2,59% 2,09% 1,17%

1,03 1,13 0,91 0,62

9 R10-R1 0,43% 0,58% -0,49% 0,05%

0,24 0,20 -0,18 0,10

12 R1 1,30% 0,93% 1,34% 2,35%

0,90 0,61 0,79 0,76

12 R10 1,70% 1,84% 1,54% 1,37%

0,94 0,99 0,87 0,56

12 R10-R1 0,40% 0,91% 0,19% -0,98%

0,21 0,53 0,10 -0,67

Tabela 1 - Resultados das carteiras de momento de 2004 a 2010

J K= 3 6 9 12

3 R1 1,08% 0,91% 0,92% 0,87%

2,16 1,87 1,92 1,87

3 R10 1,40% 1,49% 1,52% 1,56%

3,57 3,78 3,83 3,89

3 R10-R1 0,32% 0,58% 0,61% 0,69%

1,10 2,29 2,69 3,53

6 R1 0,87% 0,79% 0,72% 0,80%

1,67 1,56 1,48 1,66

6 R10 1,71% 1,74% 1,74% 1,66%

4,28 4,33 4,31 4,13

6 R10-R1 0,84% 0,95% 1,02% 0,86%

2,44 3,07 3,76 3,36

9 R1 0,77% 0,65% 0,71% 0,82%

1,47 1,29 1,43 1,66

9 R10 1,86% 1,86% 1,76% 1,64%

4,56 4,53 4,30 4,03

9 R10-R1 1,09% 1,21% 1,05% 0,82%

3,03 3,78 3,47 2,89

12 R1 0,60% 0,65% 0,75% 0,87%

1,17 1,29 1,48 1,74

12 R10 1,92% 1,79% 1,68% 1,55%

4,63 4,36 4,10 3,81

12 R10-R1 1,31% 1,14% 0,93% 0,68%

3,74 3,40 2,95 2,25

Tabela 2 - Resultados das carteiras de momento de 1965 a 1989

Nas tabelas 1 e 2, a coluna J apresenta o número de meses de formação de carteira, enquanto a linha K denota o prazo de manutenção. São reportados os retornos médios mensais para a carteira das ações de menores retornos passados (R1), maiores retornos passados (R10) e para a diferença entre as duas (R10-R1). Na linha abaixo dos retornos médios mensais, reportam-se as estatísticas t.

A amostra utilizada neste estudo é consideravelmente menor que a utilizada por Jegadeesh e Titman (1993), tanto em número de ações (mais de 3000 contra 96) quanto em anos de dados (25 contra 6), e o resultado disso pode ser observado nas estatísticas t consistentemente menores na amostra deste estudo.

Aqui, a maior diferença entre R10 e R1 acontece com J=6 e K=9, com retorno médio mensal de 1,01%. Coincidentemente, o retorno médio de Jegadeesh e Titman (1993) para a mesma carteira foi de 1,02%. No entanto, a relevância estatística de seu estudo foi consideravelmente maior (estatística t de 3,76, contra 0,89 neste). Em contrapartida, a maior diferença entre R10 e R1 no estudo de Jegadeesh e Titman (1993) acontece com J=3 e K=12, , com retorno médio mensal de 1,31% e estatística t de 3,74.

Por se basear em séries mais curtas, os resultados da amostra de 2004 a 2010 são mais consistentes para os períodos de formação e manutenção mais curtos, de 3 e 6 meses.

Em suma, a amostra apresenta o efeito momento nos moldes do estudo de Jegadeesh e Titman (1993), mas por ser menor em número de ações e prazo, o efeito é mais evidente nos prazos mais curtos, e com menor relevância estatística do que o estudo citado.

III.5.2 Efeito Momento e a Definição de Carteiras Perdedoras

Uma característica notória da Tabela 1 é que os retornos das carteiras perdedoras R1 foram consistentemente menores no estudo de Jegadeesh e Titman (1993). Não se deve ignorar que a amostra aqui utilizada, consideravelmente menor, engloba a crise de 2008 e sua consequente reversão, potencialmente aumentando os resultados esperados para R1. Isso leva à questão sobre qual deve ser considerada a carteira perdedora.

A Figura 3 mostra os retornos da amostra e do índice S&P 500, indexados em 1 de janeiro de 2004, durante o período da amostra (janeiro de 2004 a julho de 2010). Note que ambas as curvas reverteram seus ganhos de 2004 a 2007 durante a crise de 2007/2008, os quais foram parcialmente recuperados durante 2009/2010. O beta da amostra em relação ao S&P 500 no período foi de 0,99, o que significa, nos termos do MAAF, que as duas carteiras têm um perfil de risco similar. No entanto, a amostra teve desempenho superior ao S&P 500 durante o período.

O processo de divisão de carteiras naturalmente selecionou as ações que mais perderam durante a crise para a carteira R1. No entanto, esta ações são também as que experimentaram a maior recuperação, gerando os altos retornos observados. Jegadeesh e Titman (1993) consideraram a carteira perdedora como a do primeiro decil (R1), i.e., a carteira com os menores retornos históricos. A premissa implícita nesta escolha é que a carteira com menores retornos históricos tende a ter menores retornos no futuro.

No entanto, a carteira com menores retornos históricos é também a carteira com maior potencial de reversão, conforme observamos no período da amostra. Assim, pode-se argumentar que a carteira de menor retorno histórico talvez não seja a carteira com a maior probabilidade de gerar os menores retornos futuros.

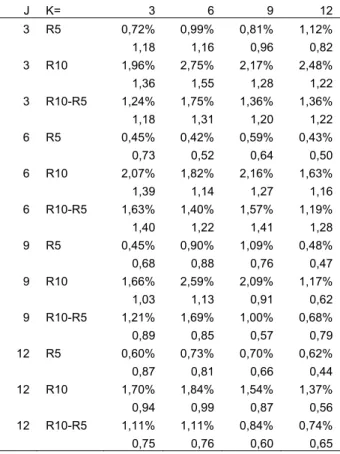

J K= 3 6 9 12

3 R5 0,72% 0,99% 0,81% 1,12%

1,18 1,16 0,96 0,82

3 R1 1,13% 2,03% 1,27% 2,78%

1,18 1,08 1,14 1,06

3 R1-R5 0,41% 1,03% 0,46% 1,67%

0,71 0,89 1,22 1,20

6 R5 0,45% 0,42% 0,59% 0,43%

0,73 0,52 0,64 0,50

6 R1 1,20% 0,98% 1,16% 0,86%

1,01 0,82 0,71 0,73

6 R1-R5 0,75% 0,55% 0,56% 0,43%

0,98 1,06 0,78 1,08

9 R5 0,45% 0,90% 1,09% 0,48%

0,68 0,88 0,76 0,47

9 R1 1,23% 2,01% 2,59% 1,12%

0,88 0,86 0,91 0,69

9 R1-R5 0,78% 1,11% 1,49% 0,63%

0,92 0,77 0,99 0,91

12 R5 0,60% 0,73% 0,70% 0,62%

0,87 0,81 0,66 0,44

12 R1 1,30% 0,93% 1,34% 2,35%

0,90 0,61 0,79 0,76

12 R1-R5 0,70% 0,20% 0,65% 1,72%

0,74 0,27 0,89 0,99

Tabela 3 – Comparação dos retornos de R5 e R1

comparação entre a R5 e a R1. Note que a R5 apresenta resultados consistentemente menores que a R1.

Portanto, a carteira com menores retornos futuros esperados não é a carteira de menores retornos passados, mas sim a carteira de retornos passados medianos, que neste contexto, é a R5.

Aplicou-se este conceito para verificação na Tabela 4 e, como esperado, obtiveram-se resultados consistentemente maiores e mais significativos para a diferença entre as carteiras ganhadoras e perdedoras.

J K= 3 6 9 12

3 R5 0,72% 0,99% 0,81% 1,12%

1,18 1,16 0,96 0,82

3 R10 1,96% 2,75% 2,17% 2,48%

1,36 1,55 1,28 1,22

3 R10-R5 1,24% 1,75% 1,36% 1,36%

1,18 1,31 1,20 1,22

6 R5 0,45% 0,42% 0,59% 0,43%

0,73 0,52 0,64 0,50

6 R10 2,07% 1,82% 2,16% 1,63%

1,39 1,14 1,27 1,16

6 R10-R5 1,63% 1,40% 1,57% 1,19%

1,40 1,22 1,41 1,28

9 R5 0,45% 0,90% 1,09% 0,48%

0,68 0,88 0,76 0,47

9 R10 1,66% 2,59% 2,09% 1,17%

1,03 1,13 0,91 0,62

9 R10-R5 1,21% 1,69% 1,00% 0,68%

0,89 0,85 0,57 0,79

12 R5 0,60% 0,73% 0,70% 0,62%

0,87 0,81 0,66 0,44

12 R10 1,70% 1,84% 1,54% 1,37%

0,94 0,99 0,87 0,56

12 R10-R5 1,11% 1,11% 0,84% 0,74%

0,75 0,76 0,60 0,65

Tabela 4 – Resultados das carteiras de momento com R5 em vez da R1

Agora a maior diferença entre a carteira ganhadora e perdedora é 1,75% (estatística t de 1,31), para J=3 e K=6.

Em vista deste resultado, a R5 foi adotada como a carteira perdedora para a análise do momento cruzado com a variação do índice de buscas.

maiores e mais relevantes estatisticamente para as estratégias com períodos de formação de curto prazo (J = 3 e 6), em relação as de longo prazo (J = 9 e 12). A diferença de retorno médio (R10-R5) das estratégias com períodos de formação de curto prazo foi 1,44%, enquanto as de longo prazo, 1,05%.

III.5.3 Variação do Índice de Buscas

Para determinar a utilidade do variação do índice de buscas como discriminador de carteiras de maior e menor retorno, realizou-se um estudo isolado desta variável. Dividiu-se a amostra em dez carteiras de acordo com seus níveis de variação de índice de buscas, nos mesmos moldes do que foi realizado para as carteiras de momento. Os resultados encontram-se na Tabela 5.

J K= 3 6 9 12

3 R5 0,61% 0,99% 0,67% 1,12%

0,86 1,02 0,72 0,77

3 R10 0,92% 2,01% 1,38% 1,99%

0,85 1,29 1,19 1,07

3 R10-R5 0,30% 1,02% 0,71% 0,87%

0,50 1,42 1,81 1,74

6 R5 0,54% 0,36% 0,52% 0,29%

0,74 0,40 0,52 0,37

6 R10 0,89% 0,81% 0,72% 0,59%

0,86 0,73 0,56 0,56

6 R10-R5 0,35% 0,45% 0,21% 0,30%

0,60 0,99 0,62 0,75

9 R5 0,39% 0,87% 1,03% 0,40%

0,52 0,78 0,68 0,37

9 R10 1,08% 1,34% 1,34% 0,82%

1,02 0,92 0,79 0,67

9 R10-R5 0,69% 0,47% 0,31% 0,42%

1,20 0,91 0,82 1,25

12 R5 0,70% 0,56% 0,67% 0,72%

0,88 0,55 0,62 0,46

12 R10 0,65% 0,44% 0,72% 1,17%

0,56 0,35 0,63 0,55

12 R10-R5 -0,05% -0,11% 0,04% 0,45%

-0,07 -0,19 0,09 0.65

Tabela 5 – Resultados das carteiras de momento de índice de buscas

ainda mais acentuada, de 1,24% (estatística t de 1,18) na estratégia de momento de preço para 0,30% (estatística t de 0,50) na estratégia de variação de índice de buscas.

Assim, isoladamente, a estratégia baseada na variação do índice de buscas não fornece resultados significativos.

III.5.4 Efeito Momento e a Variação do Índice de Buscas

Entendendo o impacto dos efeito isolados dos momentos de preço e índice de busca da amostra estudada, pôde-se prosseguir com o cruzamento de ambos os efeitos. As ações da amostra foram classificadas de acordo com seus retornos passados e a variação de seus índices de busca. Elas foram então atribuídas a uma, dentre dez carteiras (R1 a R10), com base nos retornos dos últimos J meses, e a uma dentre três carteiras (V1 a V3), baseadas na variação do índice de busca do Google Trends no mesmo período. Lembrando, a carteira ganhadora de momento é a R10 e a perdedora a R5. Já para a variação do índice de busca, determinou-se empiricamente que a carteira ganhadora é a de menor variação (V1) e a perdedora a de variação intermediária (V2), assim como no efeito momento. A carteira de maior variação de índice de busca (V3) mostrou bons resultados, mas abaixo da carteira de menor variação (V1).

Possivelmente, tal comportamento deve-se, do ponto de vista do viés da disponibilidade, aos investidores que tomam decisões de compra e venda mais irracionais nas carteiras de maior variação (V3), pois sua atenção voltou-se para estes ativos repentinamente e, portanto, podem ter menos informação do que teriam nos casos de menor variação (V1), os quais permanecem em sua mente de forma mais estável e talvez sejam alvo de estudos mais prolongados.

K=3 K=6 K=9 K=12

J Carteira V1 V2 V1-V2 V1 V2 V1-V2 V1 V2 V1-V2 V1 V2 V1-V2

3 R5 0,75% 0,56% 0,19% 0,92% 1,12% -0,20% 0,85% 0,79% 0,06% 1,12% 1,05% 0,07%

1,22 0,81 0,55 1,09 1,31 -0,79 0,98 0,97 0,40 0,81 0,84 0,42

R10 2,50% 0,58% 1,92% 3,02% 1,68% 1,34% 2,16% 1,14% 1,02% 2,58% 1,76% 0,82%

1,54 0,44 2,90 1,65 1,34 1,39 1,25 0,87 1,49 1,11 1,06 1,20

R10-R5 1,75% 0,02% 1,73% 2,09% 0,56% 1,54% 1,31% 0,35% 0,96% 1,45% 0,70% 0,75%

1,37 0,02 2,32 1,62 0,65 1,69 1,15 0,55 1,47 1,22 0,91 1,33

6 R5 0,36% 0,38%

-0,02% 0,47% 0,48% -0,01% 0,65% 0,51% 0,15% 0,40% 0,45% -0,04%

0,58 0,56 -0,09 0,51 0,62 -0,04 0,63 0,62 0,51 0,44 0,53 -0,15

R10 3,21% 0,59% 2,63% 2,91% 0,10% 2,81% 3,08% 1,01% 2,07% 1,97% 0,08% 1,89%

1,81 0,47 2,48 1,52 0,07 3,14 1,46 0,67 1,85 1,18 0,07 2,27

R10-R5 2,85% 0,20% 2,65% 2,44%

-0,38% 2,82% 2,43% 0,51% 1,92% 1,57%

-0,37% 1,94%

1,99 0,23 2,50 1,63 -0,36 3,14 1,67 0,47 1,62 1,28 -0,36 1,97

9 R5 0,45% 0,61%

-0,16% 0,91% 0,92% -0,01% 1,10% 1,10% 0,01% 0,52% 0,50% 0,02%

0,68 0,88 -0,56 0,95 0,83 -0,02 0,77 0,76 0,03 0,47 0,51 0,07

R10 2,36% 0,38% 1,97% 3,13% 0,86% 2,27% 2,56%

-0,36% 2,92% 0,47%

-0,69% 1,16%

1,36 0,23 2,05 1,06 0,45 1,65 0,87 -0,19 2,00 0,19 -0,56 0,51

R10-R5 1,91%

-0,23% 2,14% 2,22%

-0,06% 2,27% 1,46%

-1,45% 2,91%

-0,05%

-1,19% 1,14%

1,32 -0,10 2,29 0,86 -0,03 1,70 0,67 -1,08 2,20 -0,03 -1,35 0,48

12 R5 0,77% 0,67% 0,10% 0,84% 0,60% 0,24% 0,74% 0,60% 0,14% 0,71% 0,37% 0,33%

1,06 0,95 0,32 0,89 0,71 0,98 0,72 0,55 0,57 0,47 0,29 1,41

R10 2,39% 0,83% 1,55% 2,68% 0,76% 1,92% 1,26% 0,24% 1,02% 1,19% 0,47% 0,72%

1,09 0,47 1,75 1,24 0,43 2,04 0,54 0,14 0,72 0,46 0,23 0,54

R10-R5 1,62% 0,17% 1,45% 1,84% 0,16% 1,68% 0,52%

-0,35% 0,87% 0,48% 0,10% 0,38%

0,88 0,11 1,61 1,10 0,11 2,10 0,28 -0,22 0,59 0,32 0,13 0,29

Tabela 6 - Resultados das carteiras de momento e variação de índice de busca

J K=3 K=6 Méd, K=9 K=12 Méd,

3 1,73% 1,54% 1,63% 0,96% 0,75% 0,85%

2,32 1,69 1,47 1,33

6 2,65% 2,82% 2,74% 1,92% 1,94% 1,93%

2,50 3,14 1,62 1,97

Méd, 2,19% 2,18% 2,19% 1,44% 1,34% 1,39%

9 2,14% 2,27% 2,21% 2,91% 1,14% 2,03%

2,29 1,70 2,20 0,48

12 1,45% 1,68% 1,57% 0,87% 0,38% 0,63%

1,61 2,10 0,59 0,29

Méd, 1,79% 1,98% 1,89% 1,89% 0,76% 1,33%

Tabela 7 - Resumo dos resultados da estratégia cruzada

J K=3 K=6 Méd, K=9 K=12 Méd,

3 1,24% 1,75% 1,50% 1,36% 1,36% 1,36%

1,18 1,31 1,20 1,22

6 1,63% 1,40% 1,51% 1,57% 1,19% 1,38%

1,40 1,22 1,41 1,28

Méd, 1,44% 1,58% 1,51% 1,46% 1,28% 1,37%

9 1,21% 1,69% 1,45% 1,00% 0,68% 0,84%

0,89 0,85 0,57 0,79

12 1,11% 1,11% 1,11% 0,84% 0,74% 0,79%

0,75 0,76 0,60 0,65

Méd, 1,16% 1,40% 1,28% 0,92% 0,71% 0,82%

Tabela 8 - Resumo dos resultados da estratégia de momento

A estratégia cruzada para J=6 e K=6 produz retornos médios mensais de 2,82% (estatística t de 3,14). Já a estratégia de efeito momento, para o mesmo período de formação e prazo de manutenção, gera retornos médios mensais de apenas 1,40% (estatística t de 1,22).

Assim como a estratégia de efeito momento, a estratégia cruzada gera resultados melhores para as estratégias com períodos de formação de curto prazo (J = 3 e 6) em relação às de longo prazo (J = 9 e 12).

e K = 9 e 12) a estratégia cruzada gera retornos médios de 1,33%, contra 0,82% na estratégia de momento.

Em suma, o resultado das estratégias cruzadas foi consideravelmente maior e mais significativo que qualquer uma das estratégias isoladas. O uso da informação de busca possibilitou a discriminação efetiva de carteiras de maior e menor momento, e, para o caso particular de J=6 e K=6, forneceu o dobro do retorno e quase o triplo da significância conforme medido pela estatística t.

III.5.5 Efeito Momento e a Variação do Volume Negociado

Uma questão importante sobre quanto o índice de buscas acrescenta em informação é se a variação do volume de negociação das empresas pode ser usada para discriminar os retornos da mesma forma. Para esclarecer esta questão, realizou-se a mesma análise feita com o índice de busca para o volume de negociação. O resultado encontra-se na Tabela 9. Novamente, destacou-se em negrito os resultados cruzados das diferenças entre as carteiras perdedoras e ganhadoras.

K=3 K=6 K=9 K=12

J Carteira V1 V2 V1-V2 V1 V2 V1-V2 V1 V2 V1-V2 V1 V2 V1-V2

3 R5 0,66% 0,73% -0,07% 1,02% 0,78% 0,24% 0,80% 0,75% 0,05% 1,14% 1,00% 0,14%

1,16 1,09 -0,24 1,18 0,90 1,93 0,97 0,78 0,27 0,84 0,70 1,08

R10 1,34% 1,56% -0,21% 2,81% 2,24% 0,58% 2,21% 1,64% 0,57% 2,62% 1,90% 0,72%

1,01 1,19 -0,49 1,98 1,41 1,78 1,45 1,18 1,39 1,27 1,05 2,13

R10-R5 0,68% 0,83% -0,15% 1,79% 1,45% 0,33% 1,41% 0,89% 0,52% 1,49% 0,90% 0,59%

0,71 0,96 -0,27 2,06 1,36 1,04 1,72 1,15 0,95 1,70 1,15 1,45

6 R5 0,61% 0,16% 0,46% 0,50% 0,16% 0,34% 0,61% 0,46% 0,14% 0,43% 0,24% 0,19%

1,01 0,23 1,64 0,60 0,20 1,09 0,63 0,54 0,68 0,49 0,28 1,84

R10 2,13% 1,96% 0,17% 1,75% 1,65% 0,10% 2,41% 2,19% 0,22% 1,81% 1,35% 0,46%

1,50 1,41 0,31 1,18 1,10 0,27 1,37 1,31 0,70 1,26 1,04 1,85

R10-R5 1,52% 1,80% -0,29% 1,25% 1,49%

-0,24% 1,80% 1,73% 0,07% 1,39% 1,11% 0,27%

1,44 1,71 -0,50 1,16 1,51 -0,52 1,63 1,57 0,24 1,66 1,45 1,17

9 R5 0,59% 0,17% 0,42% 0,88% 0,72% 0,16% 1,11% 0,83% 0,28% 0,37% 0,45% -0,08%

0,84 0,28 1,55 0,88 0,73 0,75 0,78 0,58 1,04 0,37 0,48 -0,33

R10 1,81% 2,67% -0,86% 2,23% 2,61%

-0,38% 2,28% 1,58% 0,69% 1,79% 1,37% 0,42%

1,18 1,57 -1,43 1,03 1,34 -0,95 1,01 0,81 0,96 0,80 0,70 0,47

R10-R5 1,22% 2,50% -1,28% 1,36% 1,89%

-0,54% 1,16% 0,75% 0,41% 1,42% 0,91% 0,51%

0,96 1,75 -2,25 0,72 1,14 -0,98 0,65 0,48 0,55 0,99 0,89 0,48

12 R5 0,81% 0,09% 0,72% 0,93% 0,44% 0,49% 0,86% 0,66% 0,19% 0,70% 0,54% 0,16%

1,08 0,14 1,93 0,96 0,54 1,57 0,82 0,62 0,74 0,46 0,39 0,68

R10 1,90% 2,01% -0,11% 2,06% 1,88% 0,18% 1,93% 1,66% 0,27% 2,42% 1,27% 1,14%

1,05 1,18 -0,12 1,08 1,02 0,24 1,08 1,02 0,50 0,85 0,57 1,71

R10-R5 1,09% 1,92% -0,83% 1,14% 1,44%

-0,31% 1,08% 1,00% 0,08% 1,72% 0,74% 0,98%

0,76 1,37 -1,00 0,80 0,93 -0,44 0,77 0,75 0,16 1,09 0,61 2,15

Tabela 9 - Resultados das carteiras de momento e variação de volume negociado

III.6 Considerações Finais

Este estudo analisou a viabilidade de uma nova informação, previamente não testada, como fonte de separação de carteiras de retornos anormais. Conforme demonstrado, esta nova variável – o índice de buscas do Google Trends – mostrou-se capaz de mostrou-separar carteiras com retornos significativamente superiores aos identificados pelo efeito momento na mesma amostra. Mostrou ainda que o volume negociado não segmenta carteiras de retornos significativos na mesma amostra, o que significa que esta variável possui informação completamente nova e relevante para o mercado de ações, muito embora ela não seja uma variável diretamente acompanhada pelas séries históricas das bolsas estudadas.

Tal informação parece capturar diretamente a disponibilidade de informação coletiva do mercado, que é apenas um dos muitos vieses documentados na literatura de finanças comportamentais.

Este estudo é relevante porque identifica uma forma quantitativa de mensurar um fator puramente comportamental. O que está fornecendo mais ou menos retornos para as carteiras aqui observadas não tem qualquer relação com o valor intrínseco das empresas, mas sim com a frequência com que os investidores pensam ou não nelas. Um próximo passo evidente para este estudo é a criação de um modelo APT multifatorial (Ross, 1976) que englobe este fator comportamental e determine o quão relevante ele é em comparação aos fatores conhecidos, como os documentados por Fama e French (1993).