1198501705 1111111111111111111111111111111111111111

MODELO Df AVAlIAÇKO DE OPERAÇOES DE

ARRENDAMENTO MERCANTIL

Banca Examinadora:

Prof.Orientador:Dr.Harolda Clemente Giacometti

.' \

\

Praf."Dr. Ary Oswaldo Mattos Filho

"Prof. Dr, João Ca r los Ho PP

i

-I

ESCOLA

DE ADMINISTRA~~O

DE EMPRESAS

DE sXO PAULO

DA

FUNDAÇ~O

GETULIO

VARGAS

RICARDO

MORAIS

DA SILVA

MODELO DE AVALIAÇXO

DE OPERAÇÕES

DE ARRENDAMENTO

MERCANTIL

f' ,---- --.'--'.

I

I . i!

i

Dissertação apresentada ao Curso de P5s-Graduaçâo da EAESP/FGV - ~rea -de Concentração: Contabilidade,Fi-nanças e Controle, como requisito -para obtenção do tltulo ~e Mêstre' em Administração.

Orientador:Prof.Dr.Haroldo Clemente G';a comett i. _

são Paulo

-\

'oLapow ~ Lea~ oJJnl - O~J~uO~JelJuI -oJJnl - 0Q5eJ01- 6u~seal - s~eJs~j sOA~lUaJ

...::u { ~ ..

A~pU.a~",Q.4) .Dl súdw.{ -$ ,ejuEUk! -.3.p ep+ i+.qe4-uo:) ..,,{~q.JJ.e.:J,.J.,.a~.~.ol U..1.[jH?pua..J..).11 .:.so-a.A.!? t{-3 . - s eJ/l..!?t-e·d

.U1UeJ,{aw

2 OluaWepUaJJEOp OlSnJ o Je~leAe eJed OJ~leW

alew 0lapow

wn

9QdOJd . l~lUeJJaw oluawepuaJje op s~~nle~lUOJ a s~euo~J2Jado seJ~lslJalJEJ - EJ s~ed~Ju~Jd SeaAaJJSao 's~eJS~J a SOJ~aJ - ueu~J-SOJ~WOUOJa SOlJadse snas opueJap~SUOJ'l~lUeJJaw Ol~aWepUaJJe ap oeSeJado ewn ap 01

.-snJ opo!5e~LeA~ ep O!lSanb e epJDq~ :ownsaH

'(alOJ~uoJ as~5ueu~j ~apep~l~qeluoJ :og5 -eJluaJuoJ ap eaJ~ 'A9j/dS3~3' ep o~5enpeJS

sOd ap oSJnJ 012 epelUasaJde opeJlsaW ap . .O!:)e1Ja s s

uu.;

tl ~QG '~i?Rfi.L~tL9.j_Ld.53ji~_'~d.O\?S'lqU\?JJêll') ol.ualllepUti.u\iêlp S2.Q:'\?JadO e p

0!5e~LeAvap 0lapow 'ep s~eJow OpJeJ~H '~A1IS'

.

'ri

..sg\5~l

Jod O~llS!69lj

eUlnlOi\ n'N

.p:~1:i~~\-~E-

.-~

...olnej O,?S (.p E·.Sé'Jdw

35

ep OI[!::'eJl$".'!"TY. E'r> eIO:lS3

lNDICE DE CONTEODO

LISTA DE QUADROS L 1ST A D E F"IG U R A S LISTA DE GR~FICOS

pag ina

v

vi

vii

PARTE I -INTRODUÇ~O Capitulo

1 - INTRODUÇ~O

1.1. Objetivo do Trabal ho 2

1.2. Apresentaçâo do Trabalho 5

PARTE 11 - ASPECTOS HISTORICOS, LEGAIS E

OPERA-CIONAIS DO lEASrNG

2. DEFINIÇAO

DE

LEASING2.l. Historia do Leasing

2 .2 . Conceito de Leasing

3. LEASING NO BRASIL

3. L Legislação

9

14

16 3 . 2. Modalidades de operações de Arrendamento Mercanti.l 36 4. O ARRENDAMENTO MERCANTIL

4.1. Caracterização das Sociedades de

Arrenda-menta r~ercanti 1 .

40

4.2. Esquema Operacional

4.3. Aspectos Operacionais e Fiscais

4

°>-°0

54

4.4. Aspectos Contratuais

4.5. Vantagens e Desvantagens 81

-4.6. Fontes de Cápta~ão de Recursos das Socie-dades de Arrendamento Mercantil.

4.7. Contabilização e Avaliação do Arrendamen-to Mercantil pela Arrendatãria: Um Exe~

-plo Prático.

PARTE 111 - AVALIAÇ~O DE UMA OPERAÇ~O DE ARRENDA

MENTO ~1ERCANTIL. 5. METODOLOGIA DO TRABALHO 5.1. Revisão da Literatura

5.2. Imprrrtância de um Modelo para Avaliação do Arrendamento Mercantil.

5.3. Metodologia do Trabalho

6. O "tvtODELO DE AVALIAÇAO DE OPERAÇOES ARRE~OAMENTO MfRCAN}IL~

DE

6. 1 . Apresentação do Modelo 6.2 . Pressupostos do ~1odelo

6o :; • Ap1icação e Teste do t~odelo

Apêndice ao Capitulo 6

7e ' RELA XA

r~

ENT O DOS PRESSUPOSTOS DO r,~1ODEL O DE90

94 118. 124 126 13Li 139 144 152AVALIAÇ~O DE OPERAÇOES DE ARRENDAMENTO MER CANTIL!!,

8.

DETERfviINAÇl\O DA TAXADE

DESCONTO IIKII8.1. Comentãrios Iniciais 179

8.2. O Modelo de Formação de Preços de Ativos 183

9. SUM~RIO E CONCLUSAO 203

-ANEXOS:

1c Desenvolvimento doll~1odelo de Avaliação

de Operações de Arrendamento r~ercantilll. 209

2. Legislação sobre o Imposto de Renda 224

3. O Mercado Arrendador Nacional 247

4. Legislação sobre .A.rrenda;nento Mercantil 250

LISTA DE QUADROS Quadro

1.1. Evol~çâo das Carteiras de Arrendamento

3 2

. .

Principais caracteristicas (to ArrendamentoMercantil

3.3. Modalidades de Arrendamento Mercantil 3.4. Comparação entre as Modalidades e Sub-Di

vis5es de Operaç5es de Arre~damento Mer-cantil .

4.5. Exemplos de Bens de Ativo Imobilizado

4.6. Valor Residual Garantido adequado

ã

oper~ çao.4.7. Demonstração de Resultados da Arrendataria (com a contabilização do arrendamento

mer-1

Pagina 335

37

3955

61ca n til) . 99

4.8. Patrim6nio Llquido da Arrendataria(com a

contabilização do arrendamento mercantil) 102

4.9. Fluxo de Desembolsos da Arrendatãria(com base no exemplo adotado).

4.10.Valor Presente do Arrendamento Mercantil -(com base no exemplo adotado)

1l.Posição de mercado das Sociedades de Arren damento t'1ercanti1.

12.Arrendamentos a Receber p~r Setor de Ativi dade.

113

115

248

LISTA DE FIGURAS

Figura

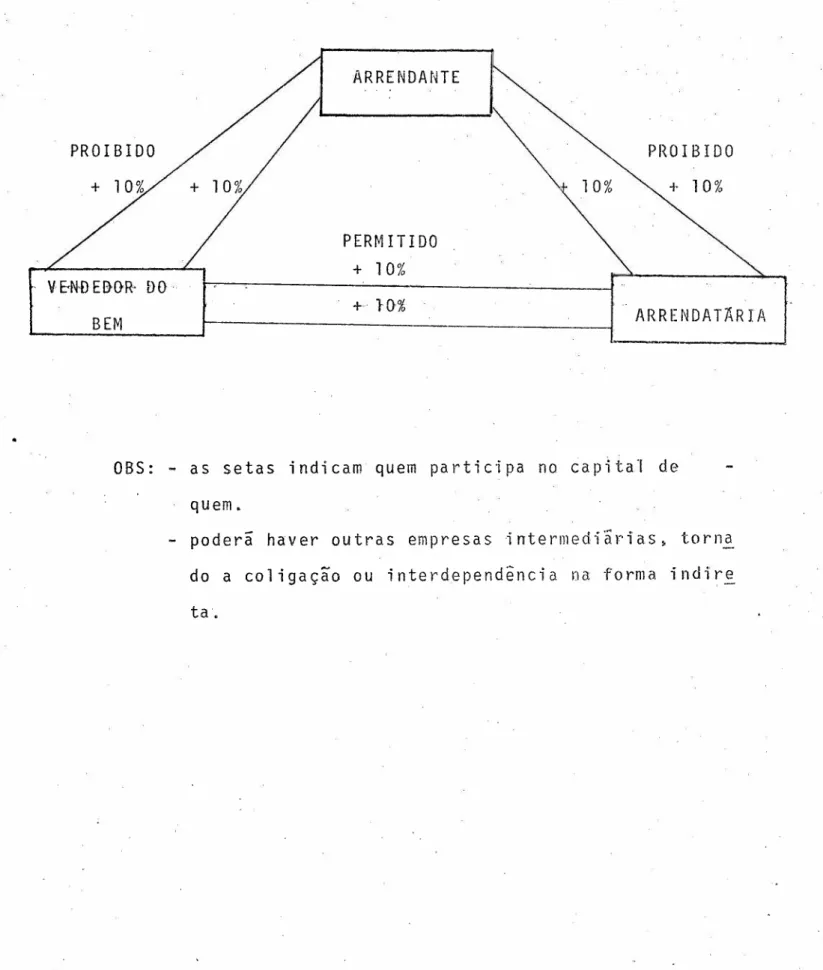

3.1. Coligação ou Interdepend~ncia Direta

4.2. Arrendamento Mercantil Nacional Comum 4 • 3. A rr e nda m e n toM e r c a n til Na cio n a1 co m V e n

dedor do Bem.

4.4, Arrendamento Mercantil Internacional de Importação Direto.

4,5. Arrendamento Mercantil Internacional de Importação com Sub-Arrendamento.

4.6, Arrendamento Mercantil Internacional de Importação com Vendedor do Bem.

4.7, Coeficientes de Arrendamento Mercantil 4.8. Correção Monet~ria das Contraprestações

de Arrendamento Mercantil,

Pãgina

26

43

45

!l7,

.

!la

.

./52

.lISTA DE GRAFICOS

Grâfico

5.1. Valor Presente Liquido do leasing

5.2. Valor Presente de Custo liquido do Ar-rendamento Mercantil.

8.3. linha de Mercado do Titulo (SMl) 8.4. Dominância de Ativos

8.5. Diversificaç~o de dois titulos 8.6. Função Utilidade

8.7. Fronteira Eficiente 8.8. Otimização de Markowitz 8.9. Nova Fronteira Eficiente

8.10. Retorno para um tltulo individual 8.11. Linha Caracterlstica

8".12. linha de Mercado de Capitais

8.13. linha de Mercado de Titulo (SMl): duas maneiras de apresentação.

8.14. ilCAPM" reformulado

Pâgi na

123

132

181

183

185

186

187

188

190

193

194

197

198

AGRAOEC IMEtHOS

Virias pessoas contribulram para a realiza-çao deste trabalho. Sou particularmente grato aos membros da Banca Examinadora,Prof. Dr.Haroldo Clemente Giacometti, orientador, Prof. Dr. Joio C.Hopp e Prof. Dr. Ary O.Mat -tos Filho~ que com suas crlticas e sugestões ofereceram -me valiosas contribuições na fase inicial da pesquisa e durante a elaboraçio do estudo.

Tamb~m quero agradecer aos senhores Henri -que de C.rvTeirenês e Carlos M.F~de Sou z a F'ilho, respecti-vamente presidente e vice-presidente da ABEL - Associação Brasileira das Empresas de Leasing que auxiliaram-me na tarefa de conceituação do leasing e permitiram-me o aces-so aos trabalhos elaborados pela entidade que dirigem.

•

Naturalmente, todas as colocações feitas -neste trabalho, bem como eventuais erros ou omissões

sio de exclusiva responsabilidade do autor.

.1 .

.2.

CAPITULO I - IHTROOUçJm

1.1. Objetivo do Trabalho

. 1

O setor de arrendamento mercantil tem ob servado um acentuado crescimento em seus negócios no pais

desde que foi regulamentado atrav~s da Lei n9 6.099 de 12.09.74.

Prova disso ~ o volume de recursos liqui-dos aplicado pelas sociedades de arrendamento mercantil -durante os ~ltimos anos. Segundo dados da ABEL - ASSOCIA-ç~O BRASILEIRA DAS EMPRESAS DE LEASING2 a evolução do me~

cadó arrendad6r nacional tem apresentado o segui~te com -portamento:

1. Vide definição de arrendamento fuercantil no item

3. 1 .1 . do c a pitu 1o 3, p. 18

QUADRO 1. 1 . EVOLUÇ~O DAS CARTEIRAS DE ARRENDAMENTO {dados em ~ilhões)

I

DATAL

--RECURSOS LIQUIDOS APLICADOS* CRESCIMENTO REAL NO ' ANO

I

CR$ U~$ (% )I

I

~

-I

Dezembro/l977 6.359 396-I

I

Dezembro/l978 12.984 620, 56,6I

Dezembro/1979 36.280 853" 37,6I

Dezembro/1980 88.077 1,345 57,7 1\ Dezernbro/l981 252.087 11913 46,7

I

I

IDezembro/1982 665.695 2,6f5 33,6

I

i Dezernbro/l983 1.678.407 1!706 (35,3)

Junho/1984 2.8700296

I

1!661 ( 8,3)**I

I

I-*

expresso em Cr$ e tamb~m o equivalente em US$ para cilculo de crescimento real.**

Gltimos doze meses..4.

Apesar deste expressivo crescimento, o ar rendamento mercantil

e

um instrumento de financiamentoainda desconhecido por muitas empr~sas que operam no

pais. Uma das principais causas desse desconhecimento e a falta de literatura e estudos acad~micos a respeito deste

tipo de operação. Mais ainda, notamos a aus~ncia de um mo dela te6rico que permita uma avaliação adequada do custo-do arrendamento mercantil, isto e, uma abordagem que con-sidere as vãrias implicaç5es desta modalidade de financia mento, sobretudo as de ordem fiscal o

· 5 .

[

:.

1.2. Apresentação do Trabalho

, .

Na parte 11 deste trabalho abordaremos varlOS aspectos

do leasing. No capitulo 2 apresentaremos a História do leasing,

uma instituição tão antiga quarrto a própria eXistência da

humani-dade. No capitulo 3 será exposta a legislação sobre leasing no

Brasil, que com a eà.içã.oda Lei nº 6.099 de 1974 passou a

denomi-nar-se arrendamento mercantil.

o

capitulo4

procura d.emonstrar os inÚmeros aspectos /operacionais.oe contratuais do arrendamento mercantil, para que o

~ ~

.6.

Na parte 111 do trabalho entraremos na a-valiação, propriamente dita, de uma operação de arrenda -mento metcantil, que ~ o objetivo deste trabalho. No caPi tulo ~. apresentaremos a metodologia adotada para o desen-vol'vimento de um modelo te6rico para avaliação do custo -do arrendamento mercantil. Ap6s rever

a

literatura sobre-o assuntsobre-o, destacaremos a import~ncia de um modelo te5ri-co para o tipo de operação praticado no pà"1s, que difere-substancialmente das operações de leasing praticados no -exterjor~ notadamente em termos fiscais.No capltulo 6 demonstraremos o modelo te6 rito ..desenvolvido e seus pressupostos. Trata-s~ de um mo-delo matemãtico que considera as inümeras variãveis envol vidas em uma operaçao de arrendamento mercantil, para a

determinação do custo da mesma. Haverã um teste da modelo comparando-se os resultados obtidos com sua aplicação e o obtido no exemplo prãtico de contabilização e avaliação -do arrendamento mercantil, exposto no capTtuld 4. O resul tado do teste comprovou a validade do modelo.

No ca pI tu lo 7 os pressupostos do modelo

-· 7.

teórico para a determinação da taxa de desconto "K", va -riâvel de suma importincia em nosso modelo de avaliação. 5erâ exposta a abordagem do CAPM3, teoria que trouxe pro-fundas modificações para o estudo de Finanças, tendo im -plicações em inGmeras âreaS tais.como: orçamento de capi-tal~ estrutura de capital entre outras .

Finalmente, no cap1tul0 9 apresentaremos nossa conclusão, destacando a importincia do modelo teõ-rico proposto que tem como caracter1stica principal uma abrang~ncia rle situações de tal forma que permite a simu-lação de "n" variâveis envolvidas em uma operaçao de ar -rendamento mercantil, possibilitando ao dirigente empres! rial ava}iar adequadamente ~e este ttpo de financiamentb-se constitui em alternativa vantajosa para financiar seu projeto de investimento selecionado~

Hâ tamb~m os Anexos onde apresentamos:(T) desenvolvimento matemâtico do modelo; (2) noções gerais -sobre a legislação do imposto de relida; (3) "ranking" das sociedades de arrendamento mercantil"; (4) a legislação

f>O-bre arrendamento mercantil, referida no capitulo 30

, '.'

.8.

PARIE .1.L- ASPECTOS.HlSIJ1RICOS ,_< COHCEIIUAIS, LEGAIS'

· 9

CAPITULO 2 - DEFINIÇKO DE lEASING

2.1. Histõria do Leasing

4

Em seu trabalho, Bey demonstra que as o-rigens do leasing se encontram na Antiguidade~ com a apa-rição das civilizações organizadas, como no Imperio da B~ bilõnia no seculo XVIII A.C, com Hamurabi - considerado o primeiro legislador do mundo, que regulamentou, dentre _ outros assuntos, as transações comerciais e as relações de propriedade-, e no Egito na epoca dos Faraõs.

o

leastrrg , portanto, e um instituto anti go, que encontramos em toda a parte na histõria da human! da d e . Naqueles tempos, o rico "a luq av a " seus instrumentos de trabalho ou seu escravo, a outro rico~ ou então o pro-prietãrio de terras e imõveis os alugava a p~ssoas de con dição social inferior, durante cert6 perlOdo de tempo.En-tr~tanto, a finalidade, o interesse econõmico e fiscal -da operação - tal como conhecemos o leasing mais recente-mente- , eram nessa epoca desconhecidos. Durante esse pe-rTodo não havia a diferenciação da propriedade e do uso -do bem, como atualmente, o que fazia do leasing um indica dor do estado de inferioridade material de uma parte da _4. BEY ~ -[ 1 ~:1ok ta r "- liOe 1 a symb i otique d a n s 1 e 1 e a s in9 et credit-bail mobili~res", Oa110z, Paris,1970

in QUEIROZ, -Jo sê ~Jilson Nogueira de - "Teo rt

e.-e Prãtica do LeasingU

, Imprensa Universitãria,

. 1

° '.

população em relação a outra.

A partir dos conceitos tradicionais, o 1easing evoluiu para uma abstração nova, qual seja: a diferenciáção da propriedade e do uso de um bem, com a proemin~ncia do G1timo sobre

o

primeiro, implicando em consequ~ncias de ordem econ~mica e jurldtca. Apropried! de, desta forma, jã não tem mais prestlgio em sua função tradicional.. 5

Segundo Oviedo o leasing neste cortei-to mais moderno surgiu por volta de 1870, quando os cba-mados "Na nuta c tu r e r s-Le s so r " (Produtores -Atrendadores) ~

tais como: Xero xç United Shoe Ma.chinery, Bel l Te

l.eph.ona-System, IBM, International Cigar Machinery~ etc ..'I uti-1izavam este instrumento visando diferentes objetivos, a

saber: conservar o controle de ~uas patentes, assegurar-um melhor escoamento de seus produt6s~ vencer as resis

-t~ncias naturais de seus clientes na compra de um novo e

qui p ame nto a t

e

e n tão desco nhe c ido, et c .e •• mel hora ndopo !~.tanto, a comercializa~ão de seus produtos .com um serviço delipõs ve n da " apropriado. Ou seja, o c1iente al uq av a o

bem, contando com a assist~ncia t~cnica asségurada pelo

5. OVIEDO, Jose Maria Martin- "El Leasing ante e1 Der ec ho

Es pa iiol? , Editorial de Derecho Financeiro,

Ma-drid, 1971, p.1? in CABRAL, Antonio da Silva

,. 11 .

fabricantec

Alguns autores6 sao de opinião de que o leasing em um conceito móderno surgiu em, 1952, nos E.U.As

por iniciativa de D.P,Boothe Jr., um empresãrio do setor-de embalagens de produtos alimentlcios. Havendo ganho um contrato de fornecimento desses produtos com o Ex~rcito -norte-americano, não dispunha de recursos suficientes pa-ra comppa-rar novos equipamentos e atender a produçã6 reque-rida. Como o contr.ato de fornecimento era vãlido por um perlodo pr~-determinado, não era interessante para ele contratar empr~stimos bancãrios para aquisição de beos que, findo o contrato de fornecimento~ poderiam ficar o

-amortização dos financiamentos. Assim, decidiu alugar os equipamentos de terceiros ao inves de comprã-los.

Essa experiincia proporcionou-lhe um re -sultado surpreendente, a tal ponto que decidiu organizar uma empresa com o objetivo de alugar equipamentos. Nasci-a, então a U.S.Leasing.

o

sucesso foi tão grande que]Qgo o volu-me de neg5~ios ficou desproporcionalme~te maior que oca-6. Veja por exemplo: QUEIROZ, Jos~ Wilson Nogueira

· l2 .,

pital da empresa, conduzindo o sr. Boothe a captar novos recursos. Para tanto,criou uma nova empresa, a Boothe

-

-Leasing Co, lançando com enorme sucesso suas açoes a subscrição publica, tornando-a junto com a anterior, as duas màioies companhias de leasing independentes nos

7

E.U.A. Desde então, surgiram outras companhias atuan

tes no setor, as quais vêm experimentando rãpido sucesso e expansão de neg5cios naquele paTs.

A evolução do leasing varia de pals para

pais , em função das disposições legais em vigor.l'Ja EiJ..rropa

~,

o leasing foi inicialmente introduzido na Grã-Bretaliha, atraves .de

filiais de empresas de leasing nort~-americanas nos anos 1960/61.

Na França, surgiu em 1961 e foi regulamentado em 1966, passando-se a utilizar no lugar de leasing a expressão -cr~dit-bail, que significa cr~dito-arrendamento.

No Brasi18~ os primeiros contratos de leasings em seu conceito mais recente. foram firmados em

1967~ atrav~s das empresas Colina do Farol (ligada ao

Banco de Boston) e SIAC (ligada ao Citibank). Outra fon-te9 nos informa que as primeiras empresas brasileiras

7~ COILLOT, Jacques - "Initiation au Leasing ou Cr~dit -Bai1\I, ,J. O e 1mas , Pa ris , 19 6 9, p ,11 .

Jose W.N. de - "Te o ria e 0'0' cap.5.

8. QUEIROZ,

· 1 3 •

voltadas especificamente para a prestaçio de serviços de leasing foram fundadas no inicio da decada de 60.Contudo, soment~ ap6s a regulamentação do leasing em 1974/5- subs-tituindo o termo em ing1~s pela expressio arrendamento mercantil - •

e

que o setor passou a ganhar expressivida-de em termos de recursos aplicados e a experimentar um acentuado crescimento, conforme v e rifi camos no Quadro 1.1. a p r e ..

• 1 4 •

2.2. Conceito de Leasing

A palavra leasing deriva-se do v~rbo

in-glês "to le a se "; que significa arrendar. O conceito' de

leasinglOem um sentido amplo (lato sensu) pode ser defi-nido como um acordo mediante o qual uma pessoa proprie-tiria de determinado bem cede o seu uso, em regime de tempo integral ou parcial~ a outra pessoa de que dele ne cessite para suas atividades, durante um determinado p~ riodo de tempo, findo o qual o bem seri devolvido e ces-sara o seu uso, recebendo o proprietãrio em troca~ certa quantia em dinheiro ou em mercadorias.

Seg u ndo Cabra,11 , 'liO e s tudo da conee itü~ çao do instituto deve buscar fundamentação no conceito -de proprieda-de privada. Com efeito, o homems por si s6 ,

~ limitado mas suas necessidades são ilimitadas. Para p~ der satisfazer is suas necessidadeS precisa de meios de subsistência, apossando-se das coisas que estão ao seu -redor; as coisas de que dispõe passam a ser uma extensão de si mesmo,COUlO se fossem "prõpriasll delell

,

12

Ainda segundo aquele autor, "05 bens.~

xistentes na natureza são a primeira coisa a ser

possuf-lO.QUEIROZ, J. W.N. de - "Teoria ... , cap.?

11.CABRAL, Antonio da Silva - "Leasing : noçôe s, tipos e aspectos", Resenha Tr t butâr t a , 1975~. p.19.

• 1 5 •

da pelo homem; em seguida~ ele emprega suas forças para-transformar a natureza, atrav~s de seu trabalho; em ter-ceiro lugar, o bem produzido por ele começa a fazer par-te do seu capital; finalmente, acontece que a ação do ho mem sobre' a natureza, que resulta na produção de bens ne

cessãrios para satisfação de necessidades dele prEprio se traduz no quarto elemento da atividade humana que e a _te~nologia 11

13 " '

Cabral nos apresenta uma situação pito-'resca para ilustrar o que disse: "Su po nha= se que

Robson-Crusoe chegue

ã

uma ilha deserta, sem qualquer bem de ca pital. Certamente para comer, pensara em pe s ca r , mas não dispõe de rede .nem de anzol. Talvez a p rim eira coisaque- lhe 'OcorTafazer seja' construir um arco, pois se ri

a-este o modo mais rãpido para conseguir alimento. No dia seguinte, começa a colher material a fim de fabricar uma rede, pois este seria um meio mais eficiente de canse guir peixes por um maior nGmero de dias. Sé amanhãapa -recer outro nãufrago na ilha, Robson poderã ceder o uso de sua rede em troca de outro bem. No caso, iquele que tomasse emprestado a rede se comprometetia a dar a Rob -son determinada quantidade de peixes que apanhassell

• O

acordo daf~resultante define o que denominamos de lea sing em um sentido amplo, o qual como jã dissemos prati-ca-se desde a Antiguidade.

13. Ibidem, p.20.

. 16 .

CAPITULO 3 - lEASING MO BRASIL

3.1. Legislação

o

leasing no Brasil, em seu conceitomais moderno, foi distiplinado em 1974, atrav~s da Lei nO 6.099 de 12 de setembro de 1974, que dispõe sobre o trat~ mento tributirio das operações de arrendam~nto mercantil, exprei~ão esta que passa a ser usada ao inv~s do termo em ingJ~s leasing. Posteriormente foi aprovada legislação complementar,inc1usive com algumas modificações na Lei 6.099. Os principais destaques são os seguintes,em ordém cronológica:

. Resolução n9 351 do Banco Central do Brasil, de 17/11 I

75: estabelece as normas regulamentares da Lei 6.099 .

. ~ortaria nO 564 do Minist~rio da Fazenda, de 03/11/78 dispõe sobre a apuração de resultados

para efeito de ~ributação, de operações -d e a r r e n-d am en to me r ca n t 11 .

o Decreto Lei nO 1811 de 27/10/80: trata do imposto de

entidades-. 17 entidades-.

sediadas no exterior .

• Resolução nQ 666 do Banco Central do Brasil, de 17/12/ 80: estabelece normas para celebração de contratos de arrendamento mercantil de bens de capital: produzidos no exterior .

. Cfrcular nQ -639 do Banco Central do Brasils de 05/06/81

baixa normas complementares i Resoluçio -666 .

. Comunicado nQ 81/17 da CACEX - Banco do Brasil, de 19 / 06/81: estabelece a sistematica a ser obe decida para importações de bens de capi -tal atr avés de arrendamento mer c a ntil .

• Lei n9 7.132 de 26/10/83: altera a Lei 6.0991 autoriza~

do o arrendamento mercantil para

pessoas-fI st c a s , estende o "s a le an d le a s a-ba c k "

para as sociedades de arrendamento mercantil ,auto riza o sub-arrendamento de behs de. capital produ-zidos no exterior.

Resolução nQ 908 do Banco Central do Brasil, de 06[04 / 84,: regulamenta a pratica do "sale and

-1e a se -ba ck11 Pe1as s o ciedade s de al~r e nda·"

· 18 .

Portaria nQ 140 do Ministirio da Fazenda,de 27/07/84: in troduz modificações no disposto na Portaria MF 564. Resolução nQ 980 do ~anco Central do Brasil, de 14.12.84:

adapta a Resolução 351 para as modificações intro-duzidas posteriormente pela legislação, revogando-a.

A seguir apresentaremos, sinteticamente os principais aspectos do arrendamento mercantil estabe1! cidos pela legislação e que caracterizam este tipo de

0P!

ração. Não serã por nós abordado o que se referir especi-ficamente às sociedades de arrendamento mercantil, sem ter implicações para o usuãrio do bem arrendado.3 •1 •1. O efiniçã o .de Ar re n d ame n toM e r ca n til (Lei 6.099 artigos 19 23~ Lei

7.132 artigo 1)

ressal-· 19 .

va de que o Conselho Monetârio Nacional poder~ limitar ou proibir o arrendamento mercantil para determinadas categ~ rias de pessoas flsicas ou jurldicas1como ocorreu

quando-da aprovaçao da Resolução n9 980 do BCB.

3.1.2. Definição de Sociedade de Arrenda-mento Mercantil (Lei 6.099 artigo-7; Re s01ução _980)

A sociedade de arrendamento mercantil

-

e uma pessoa jurldica constitulda sob a forma desociedade-an5nima comercial, que deve ser registrada no Banco Cen -tral do Brasil ~ Tem como objeto social exc lu sí v o a pr àt

i-ca de operaç~es de arrendamento mercantil as quais lhes

sâe- privat iva's, exee-t e no case da- AHRENDAl';l\-RTi-It" se-r e-

proo-prio vendedor do bem, ou este for pessoa fIs ic a ou juri(L

OiL

ca coligada ou interdependente da ARRENDAT~RIAI~, em que tamb~m poderio~praticar esta modalidade outras institui -ç~es financeiras autorizadas

Em sua denominação social deverã constar a expr e s s ao 11a r r e ndame n to me rc a ntiJ11 e sua s atol vi.da d e s s e

-rão controladas e fiscalizadas pelo Banco Central do Bra sil ~ segundo normas e stabel e cid a s pelo Conselho l!Vlonetãrio

N _

Nacional, aplicando-lhe no que couber, a legislaçio rela-tiva ao Sistema Financeiro Nacional .

.

_---,--~

14. Trata-se de operação que denominamos "ARRENDAMENTO MERCANTIL NACIONAL-COM VENDEDOR DO BEM"• mais co ~

· 20 .

3.1.3. Bens objeto do arrendamento mer -cantil (Lei 6.099 artigo 10; Reso

1ução 980)

Poderão ser objeto de arrendamento mer -cantil quaisquer bens e serviços associados, novos ou

u-s ados, sendo que no caso de Arrendatárias pessoas jurfdicas,

deve-.rão ser bens classificáveis contabilmente no ativo imobilizado;

ob-servando-se quanto à origem:

(a) bens de produção nacional, independentemente de seu -lndice de nacionalização;

(b) bens de fabricação estrangeira efetivamente embarca -dos no exterior at~ 17/11/75 (data da Resblução 351

-esclarece a Circular nO 291 do Banco Central do Bra -sil, de 26/02/76. Portanto, bens de fabricação estran geira embarcados ap5s 17/11/75 somente poderão ser ob jeto de "ARRENDAMENTO MERCANTIL INTERNACIONAL DE I.I'~ -PORTAÇ~O", conforme comentaremos no item 3.1.9 adian-te.

3. 1 .4. C- tln

ta

bi1 iza cã o do a r re n d am etitom el~.

cantil CLeJ 6.099 artigos 3,·1-1,12;

Portarias 564 e 140).

· 21 .

riavelmente 70% do prazo de vida ~til nor mal do bem~ estabelecidd pela

legislação-sobre imposto de renda. No caso de proje-tos aprovados pelo Conselho de Desenvolvl mento Industrial para a ARRENDAT~RIA,

a

ARRENDANTE poder~ deduzir a depreciação a celerada incentivada de que tratam os ar-tigos 203 e 204 do Decreto 85.450/80. Os demais procedimentos cont~beis e fis -cais determinados pela legis1ação nao 5e-rão apresentados, visto não ter maiores -implicações para a ARRENDAT~RIA.15ARRENDAT~RIA: todos os pagamentos efetuados por esta

ã

ARRENDANTE, a titulo de co ntre pr-estaç ô'es de arrendamento mercantil ou outras quan-tias devidas por força de contrato~ exce-to o Valor Residual Garantido16~ serao-totalmente dedutlveis.para fins de apura-ção do lucro real, o qual serã a base de tributação do imposto de renda.

15. Para maiores detalhes recomendamos a leitura de NIYAMI-\, Jorge Katsumi- "O tratamento co ntàb il -do leasing (arrendamento mercantil) nas demons-tr açÕe s f in a n c eil'a5 das o cie da d e a r r e n d a d o r a \I ,

Dissertação de tliestrado apresentada ã FEA/USP ~ 1982, o qual deve ser complementado com os no . vos dispositivos da Portaria MF n9 140.

16. Veja comentãrios no item 3.1.5. (c) e (f) des-te capltulo, p.22 e item 4.3.3. do capltulo 4,

· 22 .

3 .1 .5.'

-º-

iSÇ).Q siçõe s c o n t r a tua is (L e i 6 099 a r t i9 o 5 5, 14 ,15; R e sol u ç ão 930 l?ór,taria . 564,; Lei 7. 1 32 a r t i9o )Os contratos de arrendamento mercantil -serão formalizados por instrumento püblico ou particular e deverão conter:

(~) prazo, que deverã ser de no mTnimo 2 anos para bens -com vidó ütil normal de at~ 5_an05, e de no mTnimo 3 anos para os demais tipos de bens m5veis e im6veis.

(b)vaiar~~s-tonttaprestações de arrendamento mercantil-e a forma de seu pagamentJ. cuja periodicidade serã -de ~ensal at~ semestral, podendo o Conselho Monetãrio Nacional estabelecer uma periodicidade maior em op~ra çoes que venha a definir. 17

(c) valor residual garantido estabele~ido no inlcio do contrato, geralmente expresso como uma percentagem do custo de aquisição do bem, p~ra que aARRENDAT~RIA

---~._-.

17. Esta ültima disposição tem o objetivo de viabilizar operacionalmente o arrendamento mercantil com agri-cultores, que exigiria uma periodicidade maior ) geralmente em termos anuais, devido

â

sazonalidade-de suas atividades. A Resolução 980 estendeu a pe· 23 .

possa exercer a opçao de compr~ ao t~rmino do contra-to.

(d) as contraprestações de arrendamento mercantil e/ou v~ lor residual garantido poderão ser pr~-fixados ou co~ rigidos monetariamente, de acordo com a variação no-minal da

ORTN

ou da variação cambial US$/Cr$ ou~ ain-da, qualquer outro lndice.(e) descrição dos bens objeto do contrato e seu custo de-aquisição. Por custo de aquisição entenda-se o montan te do dispêndio incorrido pela

ARRENDANTE

para aquis~ ção do bem destinado a arrendamento. Integram o custo...

de-aquisiçãa dorbBm; quan~o constituam onus da

ARRENDANTE

e devam ser recuperados nas contra presta -ç5es os seguintes custos: transporte. instalaçãosse-guro inicial, impostos pagos na aquisição do bems

ta-18

xa de compromisso quando capitalizada ~ etc ...

(f) o direito da

ARRENDAT~RIA

de, ao t~rmino do contrato~ exercer uma das seguintes opçoes:la.:

COMPRAR

o bem pagandoã

ARRENDANTE.

o valor r e sí-dual garantido estipulado no contrato;

· 24

2a.: DEVOLVER o bem i ARRENDANTE, que o venderi no mercado sendo que a eventual diferença apurada

-entre o preço de venda e o valor residual garan-tido,se maior, se~i devolvido pela ARRENDANTE

A

ARRENDAT~RIA e se menor) sera pago por esta ~lti maã

primeira;3a.: PRORROGAR o contrato por mais um perTodo (nâo hi prazo mTnimo legal, mas na pritica ~ de um ano), estabelecendo a ARRENDANTE novas contrapresta ç5es e um novo valor residual garantido, para que uma vez firido o perTodo de prorrogação a

AR-RENDAT~RIA possa novamente exercer uma das 3op-- ·]9

çoes:

COMPRAR,

DEVOLVER,PRnRRDGAR~

(9) as despesas e impostos, taxas e contribuiç&es que CO!

rerao por conta da ARRENOAT~RIA, tais como: Imposto -Sobre Serviços (ISS), Imposto sobre Tran~missâo de Bens Imóveis (SISA)~ etc ..•

(h) o contrato de arrendamehto mercantil nao poderã ser -rescindido~ exceto em caso de ~inistro, com perda pa! cial ou total do bem, hipótese em que a ARRENDAT~RIA poderi optar pela rescisâo parcial ou to ta 1 do contra to, ou então pela substituição do bem ou parte danifi cada por outro de mesmo tipo e especle- . 20 . Naturalmen-19. Veja comentãrios mais detalhados no item 4.3.3 p~7s

e 4·.4.9 p. 7~, do capítulo 4.

• 25 •

te, no caso da ARRENDATARIA apresentar indrcios de perda de capacidade p~ra honrar os compromissos assu-midos, a ARRENDANTE poderã rescindir o contrato e xiv >

gindo o pagamento pela ARRENDATARIA da totalidade das obrigações assumidas.

3 . 1 . 6. D ef in içã o d e c01 i9a

ç

ã o e inte rde pendênci a (~eso1 ução 980)Haverã coligação ou interdependência sem-pre que uma emsem-presa ou seus acionistas, detenham

direta-ou indiretamente ~ uma participação superior a 10% do Ca-pital de outra empresa.

Nb arrendamento mercantil partfcfpam 3 pessoas: o VENDEDOR do bem, a ARRENDANTE e a ARRENDATA

RIA. Em havendo coligação ou interdependência entre a ARRENDANTE e ARRENoATARIA ou entre a ARRENDANTE e o VEN -DEDOR do bem, não poderão ser contratadas operaç5es de ar f&ndamento mercantil.

Jã no caso de haver coligação ou interde-pendência entre a ARRENDATARIA e o VENDEDOR do bem, pod~ rão ser co ntreta d a s operações de arrendamento mer ca ntiT,

observando-se as disposições legais estabelecidas para es ta sltuaçao.:... ~ 21

'-'-'-'--21. Denominaremos estas operações de "ARRENDAMENTO HER

-CANTIL NACIONAL COM VENDEDOR DO BEM'!, conforme comen.

.. 26 .

Esquematicamente, para0 caso de_partici paçoes diretds , teremos:

FIGURA 3.1- COLIGAÇ~O

OU INTERDEPENDtNCIA

DIRETA

PROIBIDO

ARRENDANTE

PROIBIDO

+ 10%

PERMITIDO

+ 10%

+ l01

ARRENDAT~RIA

V~~DE9G~ DO

BEM

OBS: -

as setas indicam quem participa no capitalde

quem.· 27 .

.3.1.7. Cessio de contratos de arrendamen to mercantil (Lei 7.132 artigo 24; Reso 1u ção 980)

Os direitos de c~~dito de contratos de arrendamento mercantil poderão ser cedidos nos

mercados-interno ou externo, para fins de captação de recursos p~ la ARRENDANTE. No caso do mercado interno, estio autori-zadas a adquirir estes direitos as seguintes institui ções financeiras: sociedades de cr~dito, financiamento e investimento (mais conhecidas por IIFinanceirasll

), os

bancos de investimentos, os bancos de desenvolvimento

as caixas econ6micas e tamb~m, desde que autorizadas pe-lo BNH e somente para o caso de arrendamento de im5veis. as sociedades de cr~dito imobiliãrio.

A legislaçio tamb~m permite a cessa0 de contratos de arrendamento mercantil (e não apenas os di-reitos de cr~dito) a entidades domiciliadas no extefior, desde que previamente autorizada pelo Banco Central do Brasil, segundo normas estabelecidas pelo Conselho Mone-tãri o Naci ona 1.

· 28 .

3.1.8. ARRENDAMENTO MERCANTIL NACIONAL -COM VENDEDOR DO BEM22(Lei 6.099 a r t ig o s 2, 9; R e solu cão 980)

são operaçoes de arrendamento mercantil-em que aARRENDAT~RIA ~ o pr5prio VENDEDOR do bem, ou e~ tio hâ coligação ou interdepend~ncia entre ambos, direta ou indiretamente.

Tem o mesmo tratamento de uma operaçao de "arrendamento mercantil nacional comum"23, descri ta nos itens antefiores, exceto quanto aos seguintes aspectos:

(a) na qualidade de ARRENDANTE poderão praticar esta mod! lidade al~m das sociedades de arrendamento mercantil, as seguintes instituições financeiras: bancos de in -vestime~tos, bancos de desenvolvimento~ caixas econ~-micas e tamb~m , desde que autorizadas peTo

BNH

e so-mente para bens im5veis, as sociedades de cr~dito imo biliãrio.22. Cla~sificação por nos adotada para melhor compre-ensao.

· 29 .

(b) o valor residual garantido teri que ser igual ao va -lor contibil residual para a ARRENDANTE;

3.1.9. ARRENDAMENTO MERCANTIL INTERNACIO

NA L DE IM f...D RTA

ç

7\O2 4 (L ei 6. O9 9 a rtigos 16,17,18; Decreto-Lei 1811; R e sol u ç

õ

e s 980 e 66 6; Cir cula r 639; Comunicado CACEX 81/17).são operaçoes de arrendamento mercantil-contratadas com entidades domiciliadas no exterior, de -'vendo ser submetidas a registro no Banco Central do

Bra-sil, ouvida a CACE~ no que couber. As noimas para conce~ sao do registro considerarão os seguintes aspectos:

(a) razoabilidade da coniraprestação e de sua composição;

(b) crit~rios para fixação do prazo de vida ~til do bem;

(c) compatibilidade do prazo de arrendamento do bem com sua vida iitil ;

· 30 .

(d) relação entre o p~eço internacional do bem e o custo total do arrendamento;

(e) objeto do contrato serao bens de produçãoestrangeir~ novos ou usados, sem similar nacional; ou então,bens de produção nacional, novos ou usados, que sejam ex -portados e arrendados em seguida25, desde que autori-zado pelo Banco Central do Brasil;

(f) clâusula de opçao de compra pela ARRENDAT~RIA por _um valor residual. podendo o Conselho Monetârio Nacional autorizar o registro de contratos sem esta clâusula ;

Jâas condições co~tra~uais se~ao~

(a) ~ allquota de imposto de renda na fonte sobre as re -messas ao exterior, a tltulo de pagamento de contra _ prestação serao:

2,5% caso o bem seja amortizado numa proporçao infe _ ~ior a 75% de seu custo de aquisi~ão, durante o prazo contratual de arrendamento.

5,0% caso aquela proporção seja superior a 75%~

(b) prazo mlnimo de 5 anos;

(C') valor 'residual para que a ARRENDATARIA possa o pta r p~ la compra do bem;

25. OPe r a ção mais conhe ci da po r 11Sa J e a n d 1 e a s e - bac k11

· 31 .

(d) direito da ARRENDAT~RIA optar pela devolução do bem-ou renovação do contrato;

(e) as operaçoes de cimbio contratadas para pagamento do arrendamento ficam sujeitas ao Imposto sobre Opera -çõe s de Câm b io, ca 1 cu 1a do com ba se em a11quo ta co r'-respondente a 90% da que estiver em vigor para im portaç~ode bens e serviços;

(f) nao poderâ haver coligação ou interdepend~ncia entre a sociedade arrendadora domiciliada no exterior e a ARRENDAT~RIA;

(go) ,a s'-so c+eda des de ar re n d'amento mercantil dom fcFlía da s no paTs poderão contratar este tipo de operação para fins somente de sub-arrendamento. Neste caso podera-haver coligação ou interdepend~ncia entre a socieda-de arrendadora domiciliada no exterior e a sociedade de arrendamento mercantil domiciliada no paTs;

(h) a operação se sUjeitarâ a todas as normas legais que regem a importação.

Como podemos notar, existe dois sub-ti-pos de ARRENDAMENTO MERCANTIL INTERNACIONAL DE IMPORTA -ÇAO:

pe-· 32 .

la sociedade arrendadora domiciliada no exteri-or e a

ARRENDATARIA

domiciliada no paTs;COM SUB-ARRENDAMENTO:

quando a sociedade de arrendamento mercantil domiciliada no pais par-ticipa como intermediãria entre a -sociedade arrendadora domiciliada -no exterior e aARRENDAT~RIA

dom; -cil iada no pais.O objetivo de se permitir o sub-arrenda -mento e a viabilizaçâo de operações envolvendo individual mente montantes nâo expressivos e, portanto~ nâo atraen

-tes às sec ie ded es :ar-r-errdedor as domiciliadas no exte r io r

A id~ia ~ de que as sociedades de arrendamento mercantil-domiciliadas no pais contratem operações de menor valor -("varejo") ,englobando-as em grandes lotes ("atacado") a.

serem repassados para as sociedades arrendadoras domici liadas no exterior.

3.1.10.

ARRENDAMENTO

MERCANTIL

INTERNACIO

NAL DE EXPORTAÇA026

(Lei6.099

ar-tigo 19) .Em bol~a pte vis to na 1 ei, es te tiPo d e o p e .~

· 33 .

ra çao ai nda naofo i regu 1amen ta do pe lo Conse 1ho Moneta ':-," rio Nacional, e assim não po d e râ ser praticad027•

Nesta operaçao, a sociedade de arrenda -mento mercantil domiciliada no pafs compraria um bem de

produção nacional arrendando-o a uma

ARRENDAT~RIA

domici liada no exterior.Seriam assegurados ao fabricante do bem todos os beneficios fiscais concedidos por lei para incentivo i exporta~ão, pOis a operaçao se equipararia âuma exportação.

A

lei nao preve o casode

oVENDEDOR

do bem tamb~m estar domiciliado no exterior(como aARRENDA-T1\R·IA); atua nd-o·· a soc:+edade - de arre ndamen to me r ca ntiT do

miciliada no pais como "do a do r a " de capita1 ao exterior. Naturalmente, esta situação não seria interessante. e talvez nem possivel, para o Brasil, dadas nossas condi -ções econômicas.

270 A .A13EL-Associação :Brasileira das. Empr-e sa.s de Leasing vem

• 34 •

3.1.11 Principais caracteristicas do

Arrenda-mento Mercantil

Com base na legislação exposta nos itens precedentes,

elaboramos o seguinte Quadro a fim de destacar as principais

ca-28

racteristicas deste tipo de operação

28. Para maiores detalhes sobre determinada cara~teristica, ver o

respectivo item em que o assunto é abordado, nos capitulos 3

35

l'RI!iCIPATS C}.RACTFRfS?ICAS_._....0..- ,., __ DO ;J'L1F!;j)AJ.8!TO• ~ _

CARACTERISTlCAS ARRENDAMENTO MERCAnTIL

mlnlmo de 2 anos para be~s com jl da útil normal de até 5 anos. e ': mlnlmo de 3 anos para os demJis -•... +---=t-=I.!;P-=o-=s~d:..:e~b:..:E:.:.n:::s::..:..,.. _

PRAZO

OBJET0 DA OPERAÇAO bens e serviços ,no .•.oeQ., '."':,:.CC.

do que %;0 case de pecscac j~·r:li:~:t.:: ven ser c Lacníf'Lcadoa corrtabâ Imcnt e

~ti\~ i~biliz~do.

~~OPRIET~RIO 00 BEM como ARRENDANTE, as sociedaacs de

arrendamento mercantil.institui -ções financeiras autorizadas e s!

ciectades arrendadoraS domicilia -das no exterior,

1"'''10

DOI

I I---~---.---_._---_.-'-_.---"1_<::5,;'Ç~ÓI---t.---CONTROLE E flSCALIZAÇAO

BEM como ARREfl~ATARIA pessoas fisiels

ou jurldicis. podendo\~'Banco Ceo trai do Brasil est~bele(er restr! çoes para determinadas categoria~.

Lei 6,099 ';0 lI!4 e lcõjsh.;~" " r.or=

?r.~1..S baíxa âas poat er íorraen t.e •.

a,;; CIJe:rações então suj oítas -ao contro Le

c :fi sca'l í.z a ção por par-te do Banco Cen-tral do Era siL,

. ?ElO GC·,:E.2:':

1---+---:---_ .._-_._-_..

_----~ESCISAO DO CONTRATO ObO.poderâ ser rescindido, exceto no C350 de sinistro com o bem, ou

f---r--··---·---

..---···---~IS(O DE OSSOLESCr~CIA

h

HMiUTENÇW 00 BEM.

i---)IREITO oE.OSO DO BEM OU-~ANTE O PRAZO CONTRATUAL.

f---frRAUMEt.íO FISCAL LlOS

PAGA->.[N TO S E F ET UADOS PEL"O U SU1\ ..

IRIO DO &HL

por conte da ARRENDATARIA(usuiri3 do bem ,..

e x c lu siv o d~ AlUlf.HO{\Tf..RIA.~''-'eC~

certos CV.SOf:> podel'á ~;"'ll,·~local' a.tcr-ccí ros •.

/

...~---_...

__

._--_._----as contrapre5taçõ~s pagas s~rio t~

talmente dedutiveis p~r3 fins de ~.

imposto de renda, quando se traLar de pessoas juridlcas; podendo oco r

(er o mesmo para determinadas eat~

gorias de pessoas fisic~s.

&- . -'1._--- ..---.--.--.--.0-. -_. __ .

'Ll~UQ1;/LD lHP0510. SOBRE ~EailçCS (1.5.5.).

\lJ,irquo t a de 2 X s (I(:ndo que crt"t lllC"--:.n3 casos poc.crtÍ SOl' inen1.o.

--,-"

._._---_.-:-:--::::::-. I

$-'Vdcrt:o GCl'J!:Li)I.")fJ. pe I a JJm.f;,rnA1?r~~ ou :MPOS10S. -rAXAS [ 'CONTRl J,eb ;;?J(:~;DA"'Á;lH" conf'o rsce fer acor.IeJo~_IU_l._Ç_O_(_5._,_. ~ ~ _ cn

t~::

p'''~.~ __. .__._.. ._-,-__ .__ .~DRREÇ~D H9hETARIA DOS

l"';~GAXEN;OS~ ISsidualcontraprestaçBes9~rantldn poderioc/ou valorser fi -r! xos ou corrigidos monetariamente.

r;o

r .

3.2 - Modalidades de Operações de Arrendamento Mercantil

Vamos agora apresentar a.smodafidades de ar-r-endamento mer

cantil, autorizadas e regulamentadas pela legislação, conf'orme. /

classificação por nós adotada para fms de melhor compreensão~ no

QUADRO 3.3. - MODA~IDADES DE ARRENDAMENTO MERCANTIL

I

-I

.

-MODALIDADE SUB-DIVISA0 ORIGEM DO BEM DOMIC1LIO DE

SOCIEDADE ARRENDATJ\RIA VENDEDOR

---

.. - ARRENDADORA DO BEM1. Na cio na l Comum Necí ona 1 ou estran no pals..•. no pals..•. no pals.•.

, . 29

--geir~

2. Nacional Com Vendedor do Nacional ou estran

. 29

-Bem. ..•.

..,. ..•.

L~-.-

gelra no pals no pals no p a1s,

I

I

I

Internacional de Direto estrangeira exterior ..,. exterior13.

no no pals no

I

Imp o r taç âoI

.

de Com Sub-Arrenda- estrangeira exterior ..•.

4.Internaciona1 ! no no pals no exterior

Importação mento. r

-5 . Internacional de Com Vendedor do Nacional ou estran no ex te rto r no pals

.•.

no palS-

..•.

-Importação Bem qeira.

38

A divisão entre "a r re nd ame nto mercantil na

cio na111e 11int e r na cio na111 1e v a em co n tas e o dom ici1io d a

sociedade arrendadora ~ no páis ou no exterior~ respecti-vamente.

o

arrendamento mercantil nacional foi sub dividido em "comum" e "com vendedor de bem", apenas .para destacar as caracteristicas especiais deste Gltimo, mais conhecido por "s a le and lease-back nacio na l :".o

arrendamento mercantil internacional foi por sua vez, sub-dividido em "d ir etó " e "comsub-arrenda-mento", a fim de destacar que neste Gltimo uma sociedad~ de arrendamentu"mercantit domtciliada nO'pai~ atuarã como

intermediâria na operação, entre a sociedade arrendadora-domiciliada no exterior e a ARRENDAT~RIA domiciliada no p ai s . A ter ceira sub -d ivisão" com ve nde dor do be mil, procu

.-ra apresentar um caso especia13D quando a ARRENDATARIA e

o prõprio vendedor do bem, operação tamb~m conhecida por "sale and , lease -back internaC'ionall1

•

Para ilustrar melhor a clas~ificação por nos adotadas apresentaremos no Quadro 3.4 as principais

ca-racteristicas de cada sub-tipo:

\

v

3D.Este sub-tipo de operação .~ um caso especial pois en -volve uma desnacionalização de ativos na medida em que a propriedade do bem que ata de uma empresa nacional -passa a ser de uma empresa no exterior. A PETROBRAs

r

CO;·:O VU,DEDIJRDO BEtI_ OlRE,TO --~~Cil : 0.;11::11 TO_m:;'~~~~---,-,

--I

co:·:v~~:~õ~;;D~-~~"

-_-r--i-n-!-l-id-~-'d-e-d-a-o-p-e-r--a-ç-ãO---~--C-~-P-i-L-->-lf-i-X-O-(-i-~-O-b-i-l-l.z-a-d-O)I·capital ct,',e ~ iro (de!

-::~:~-~1X~(hQb~

--Capitalfi:(-i-:.~~~:-~---I·I

C.1P~:-,-~:~~:~;:~_ sínob ílízaçào}. --I' líeado}. zado). s izcoilizaçàc}.

2 anos, p/~ens comvida util

j 2 ano;, p/:,en-s--c6;;iv-i-.---

..---n

\---- • -

---norma l de at;? 5· anos;e,m1n.~ da õtil f~c(1~:.11de a-':' 5 anos 5 anos aros

~~p~~

~/~~~t)raos

de;"aiSI~! ~~~.~~;;!.~~'l~~~'J--'h

..

> \ ,Imais ti~os de bens ..

qua Iquer bem de produ - qua 1quer be:a de pro be ns ce pro.j·jção e s - ber.~- de

~::~~-~;j~

-~;~ra~

j-~'-'J;:,,~---:;-~~::~J

--ção nacional ou bens Ü;\ duçào nac ionsl , cú" tr3r1Cl€:ird,SE-c. Siii1i':' qe ira , se::} s íní lar ria - içén.r.i:i~r;;'!l~:J:s,

-portados entes de 17.1T bens ímpcr te co s ar.- 13r' naclci,.31;r.ovos- c iona l ; novos JU us,}jos;! tr3[;:.1'2i!"J~ :-;;\'05: :'u u

.75;noyos ou usados; tes de 17.11.75;no- ou us sdos ; c l as sífi c Ias s if icàve ís cor.t3:'i1 sa co s ; classificível:

classificãvel contabil- vos ou usados; cl e s câveis ccntebiIrten- mente no et ivo ic:-Q~ili- cont3Jibe;1le no

<ti-mente no ativo imobili- sific~vel coritab il- te no ativo inobili zado , \'0 i~c~ili;.!jo.

zado , men te- no a t tvo imc-l zado ,

b l liz edo .

obrigHõrio obrigatório p'~r~, obrigatório'. porE<:!. e.n ot:rigat_~r.io: por,,,,,

em casos aspecie is- casos e5ç:ecieds. autor i- (.1.1 C.l~05.('5~t:'=lJ:~ .1tJ

autor ízscos pelo -I zado s pclo Sanco Cen -I tori:eO::us rc10 Ejc.:o-:

B~nco CI?~ltral, pod~t tral ~ pederd ser t!l$çe~1C~ntr'J1. pú:j~l~,~ s e r

_____. .__+ ---!---.--- r a S=~._d~~~~aG~_.J 5a1.)_. '- F_~~~~n;;j:;..:. _

•. , d . i eda d d ., I. ~',."

sOclc~aces ~ a~renoamen soc,e~la es e arr?' SOCle~JCeS arren~a-\ sOC12da~es drl~ndJG~r~s SCC1~~J:~~

Jr~~'~~~~-to mercantil ~o;nici1ia:: damentc mercantil:- dor-a s d:"ic1l1ad3s dorai cil iade s no exteri-\ r as C~'1C11io:3:' h.

de s no pa Is . domiciliados r.o no sxterror . ar • extcr r c r .

pa'[s e-instituições

financeiras autor i-

I

____________ -4__ ....:.:-'- --'-'-__-+--~-~-~-~'>-~p_e_1a'__'_1_e__'g:l .--'- 4 ~ __

~_J~----.---.---pessoas fisicas ou jurí- pe s sos s fisicas oul pe ssoes fisi~as ou \P2SS0C.S fisicas CIJju- p?SSClS 'íi5ios c', ju

c íce s ; poderã ha',er re s- j:II"ràicil's; po-dE'rã- - - jUf'fdi::a-,; pt>cf:"ã --ridlC3s;, ~)!}(.erii h<,,'e.t·,· _rtcic~5~ pc.ier~ l,d"ú

tr içàes para ccrta s cate haver r es tr içôes pa1\ haver .r e s tr içiie s pa I·~strjções pare certas restriç',3.-:s par a c~rt2:.S

gorias de pessoas fisi ~ ra certas cate90 ~ ra certas categori- catesorias de pessoas- .cat~;orils de p~;SOlS

cas~ rias de p~ssoas fi- as de pessoas fisi- f1sicas. fisi~as.

~---+---~as. I~s----,________ ---

----l"'P05tC> sobre Serviç,,>

-I

Impcs to sobre sen;1 bi.)C,st(' dt:." Rend, f;a1hp'Jst" é~ RQ:;':'1.P'? - 11~:..;r~~~~~~,~.~_:.:/···,~~~~·:,P.·~-(I.S.S.) c~, J';;_~:~ ~2 ço (1.5.5.) C~-,

~:,!

fO'1t'} s(,~rr e.s re .. IF~r,te sobre e s r(>C':('S - i ., -- - -'.-2't

I

quota de 2'" -\ m~SSdS par a ~ el:~- [se s , eua o e'~e.-'o,·.i

;a~ r:·:·' o ~-:":'-'- .L

r.;f._~:~·_~~i:IU:~d- lcr"L\ Cl1]~1)td {l:1iT.·r:, . ~(.:,..!j:.:..~:]

':;i;':,"-:-Gl,~r, r: LOc"a(2.o - jacta (2,~.· cu 5,). !.h .. ' ."" ,.• s ..

8. ::: :::;;::

t:;'~:'

.,S:~

;:':;;';"::~:~;;~~:: ~:;;,;:;;'

f ~~~~~~~;:;:,~"i:\::~:~;~:;,

,~t;;~::

:~--::~:

';;;;~:,;~,;~;

~:'

I-_~_'ê_l_a_a_r_r_e_n._~a._t_ã_r_i_a_' _l_~-r-e-n-d-~. lmpc~~o i1~:~da ,

t..

_l~~OS:O-de rende , de renda .. •__.. ... ~_e__~~.~~~~ . ... _9 _ t i.nit e s quanto ao va não há

I

d~vera ser iJL.al ar) ~Ii:<' lia não h~ fl30 li;;Io r residual g~rantí ~ valor residud1

(G~-do _ - tábi 1 p3ra a ;'R.,;:·j ..

O;r,TE,

10 . Cal iSa.ção ou Inter·de. n30 p ...dera nav",o-'~C-O-l-i-:l-a--, r';ve'~~~~~-J"â:

~~I,,~:.

:::~é

::~-=-::::

po:~á-~:~--'--:~:_~:~-~~.~·-:~~/ê~C~~~-pandenc ia . câo cu i"tc"é'c02~~ê:1cia I intcdcrce,,"2r.çia EIl ]-iq,]ç5o 0:/ ,n~e,-je- col i9óÇ,ill ou-i!ltf·",~C Igaçao c« i,,~:r,:::·=r.

-e.ntrc.3 JSHtEíj0Af{i:~ iR... ; tre a Af,~E;l\:'l;-;'~:iq-'~ p21'''<'Q('1a \:,,'.!-P p.endii;1Ci,a e,.ntre a \d~ilCl) cn:re d

;.-,:.~:\-REtiDr~TJ.?rr1 e o Vrj,Ji0')~ e: o \.'D\J~l1,J;~do - ,~;{·~~\L~;\'I!F e a socledade arr-undaco- e;!'~-;-F. i! ,) ;"h;{~.-;

;r.-do bern. bem. ?J{p~r;:';A.T;;:n,;. rõ domiciliadJ '-:0 e>:

I

R}A1 f·'I.:~,-:O ....1(<,.<.:,.15-tcriOl~ ~ a s0ci~d~je C~p2Cl~1~.

tée àrrl:nd~~,:~(-:.•toI::';.~f·-

I

t(anti! doc,;ci 1 ;)d"

-VIO pais .

--- .--- --- ~--- ~--- .-' -. -- -- ---.~_ ..,-_.,,_. .... _- - o. ...-.--

---:ARAQER15TICA5

B~ns Objeto do Contrato

~ • Pre~fixàção do preço de

com~ra do bem.oc

termi-no do contra to.

5. Arrendatária

I?p0stos incidentes no

;,;:,~:.;,:,.eíl:OdJS con tre

-pr~5t3çõe:,.

39

tiAC IONAl

40

CAPITULO 4 - O ARRENDAMENTO MERCANTIL

4.1. Caracterização das Sociedades de Ar -rendamento t~ercantil.

A legislação vigente provoca dubiedade nas atribuiç~es das sociedades de arrendamento mercantil, que embora sejam caracterizadas como sociedades comerciais t~m suas atividades controladas e fiscalizadas pelo Banco Central do Brasil e âsdisposições legais aplicãveis a empresas d"o"Sis'tema F'tnanc'ei-ro N'aci'onal. Como dissemos no capltulo precedente, esta situação decorre do fato do le gislador brasileiro se preocupar mais com os aspectos tri butãrios da operação de arrendamento mercantil do que com definições mais precisas sobre a caracterização das sacie ,dades arrendadoras.

·"

41

Um exemplo marcante e o caso da operaçao-que classificamos como "arrendamento mercantil nacio~al-com vendedor do bem " , mais conhecida pelo termo em in glês "sale and lease-back" , que ate recentemente3l eram

-vedadas as sociedades de arrendamento mercantil, sendo -somente permitidas para certas instituições fínanceiras-autorizadas32.Uma situação esdrGxul~ pois estas filtimas~ por nio terem experiência neste tipo especlfico de oper~ çao , nio a praticavam, a não ser esporadicamente; en quanto que as sociedades de arrendamento mercantil, que conhecem bem a operação e tem estrutura para praticâ-la. ficaram Quase 10 anos (de 1974 a 1983)proibidas de con -trâtã-1a.

O resultado foi que na decorrer daquele

-perlodo de tempo (1974 a 1983) o "arrendamento mercantil nacional com vendedor do bem'i, tipo de operação largame~

te praticada em outros palses notadamente nos EoU.A.~es-teve ausente do mercado financeiro pois a legislação an-terior~praticamente o inviabilizara e mesmo atualmente e

e t o d 1 . f' - 33 .

X1S· em ain a a gumas rmpe r e iço e s . que pr e ci sam ser cor

31. A Lei 7.132 de 26.10.84 e legislação comple~entar

estendeu este tipo de operaçio

is

sociedades de arrendamento mercantil.32. Vide item 3.1.8, ca pitu lo 3, p.2.8.

33. [ o caso da limitação do montante dessas operações em at~ duas vezes o patrim6nio lT~uido da socieda-de .8r r e ndado r a .

42

rigidas para que as empresasitenham acesso amplo a esta modalidade de

43

Apresentaremos a seguir o esquema operacio nal para as modalidades de arrendamento mercantil autori~ zadas e regulamentadas, de acordo com a classificação por

. 34

n5s adotada no capltulo precedente.

4.2.1. Arrendamento Mercanti 1 Naci ona 1 Comum

5

2

SOCIEDADE DE ARREN-DAMENTO MERCANTIL

(ARRENDANTE)

VENDEDOR USUÃRIO

,--_B E_M--:..- y---I---~ (AR RENDATAR 10)

1

FIGURA 4.2.

1. Escolha do bem e do fornecedor pelo ARRENDATARIO.

2. Assinatura do contrato de arrendamento mercantil entre a ARRENDANTE e o ARRENDATARIO.

3. Ordem de compra (ou pedido de compra) emitida pela A~ RENDANTE ao VENDEDOR do bem.

,

• 44 ,.

4. Emissão da nota fiscal.~ de venda do bem pelo VENDEDOR .

5. Entrega do bem pelo VENDEDOR ao USU~RIO(ARRENDATÃRIO)

6. Assinatura pelo ARRENDAT7\RIO do "Termo de Recebimento e Aceitação".do bem, documento que farã parte do con trato de arrendamento.

7. Pagamento pela aquisição do bem efetuado pela ARREN -DANTE ao VENDEDOR.

8, PAGAMENTO dãs obrigações contratuais assumidas pelo -ARRENDAT~RIO

A

ARRENDANTE.9. Opção do ARRENDAT7\RIO, ao final do contrato, de com -prar o bem, devolv~-lo ou prorrogar o contrato de ar-rendamento.

/' I

• 45

4.2.2. Arrendamento Mercantil ~acio naI com Vendedor do Bem.

Se o vendedor do bem tiver coliga -çao 00 interdepend~ntia com o ARRENDAT~RIO~ o esquema o-peracional serã igual ao apresentado no item anterior

(4.2.1.).

Caso o vendedor do bem seja o pro -prio ARRENDAT~RIO, teremos:

1\

1

SOCIEDADE DE ARREN DAMENTO MERCANTIL

{ARRENDANTE}

2 3

4 5

6

,V ~~I/~ ~_

ARRENDAT~RIO (Ve~

tempo USU~RIO do Bem).

dedor e ao

• 46. •

1. Assinatura do contrato de arrendamento mercantil entre a ARRENDANTE E O ARRENDAT~RIO.

2. Ordem de Compra (ou pedido de compra) emitida pela AR-RENDANTE ao VENDEDOR do bemt que neste caso ~ o pro

prio ARRENDAT~RIO.

3. Emissão da Nota f isca l de venda do bem pelo VENDEDOR

(= ARRENDAT~RIO).

4. Pagamento pela aquisição do bem efetuado pela ARRENDAN TE ao VENDEDOR (= ARRENDAT~RIO).

5. Pagamento das obrigaç~es contratuais assumidas pero AR RENDAT~RIO

A

ARRENDANTE.3

• 47,.

4.2.3. Arrendamento t·1ert:antil Inter na cio na 1, de Impo r tação D ir e to.

7

SOCIEDADE ARRENDADORA DOMICILIADA NO EXTE -RIOR

5

I

VENDEDOR DO BEMI

DOMICILIADO NO EXTERIOR I'~---~~~---~

1

Figura 4.4.

DOMIC ILIfl,DO

!\_R_R_EN_D_A_T_fS,_R_I

o__

J

1. Escolha do bem. e do fornecedor pelo ARRENDAT~RIO.

2. Assinatura do contrato de arrendamento entre a socie-dade arrendadora domiciliada no exterior e o ARRENDA-TARIO.

3 • Ordem." '-'de '-',Come r aI-' (O"",..., ped-ido d ec" "AmnV',,'V 'li1-" u ! ern" it'"f d au

domici-liados no exterior.

4. Emissão da nota de venda do bem pelo VENDEDOR. 5. Entrega do Bem pelo VENDEDOR ao USU]\RIO{ARRENDATÃRIO). 6. Assina~ura de documento pelo ARRENDATÃRIO confirmando

a entrega e aceitando o bem.

7. Pagamento pela aquisição do ~em efetuado pela socieda de arrendadora ao VENDEDOR.

8. Pagamento das obrigações contratuais assumidas pelo -ARRENDATÃRIO

ã

sociedade arrendadora.VENDEDOR DO BEM DOMICILIADO NO EXTE ~ RIOR.

,.49 ' o

4.2.4. Arrendamento Mercantil Inter-nacional de Importação com

SOCIEDADE ARRENDADORA DOMICILIADA NO EXTE -RIOR.

11

3

12

SOCIEDADE DE ARRENDA-MENTO MERCANTIL DOMI-CILIADA NO

PAis.

10

, 7

USUÃRIO DOMICILIADO N PATS(ARRENDAT~RIO)

Figura 4.5

12

a 50

1. Escolha do bem e do fornecedor pelo ARRENDAT~RIO.

2. Assinatura do contrato de arrendamento merc~ntil entre a sociedade de arrendamento mercantil e o ARRENDAT~RIO, ambos domiciliados no pals.

3. Assinatura do contrato de arrendamento (com clãusula -de sub~arrendamento) entre a sociedade arrendadora do-miciliada no exterior e a sociedade de arrendamento

mercantil domiciliada no pais.

4. Ordem de compra (ou pedido de compra) emitida pela so-ciedade arrendadora domiciliada no exterior ao VENDE -DOR do bem.

5. Emissão da nota de venda do bem pelo VENDEDOR.

6~ En.tre.q.a,do .b.em p.e.lo. VENDEDOR ao USU·J\RIO,(ARRENDATJ\RIO)

7. Assinatura de documento pelo ARRENDATARIO confirmando

a entrega e aceitando o bem.

8. Documento da sociedade de arrendamento mercantil domi-ciliada no pals â sociedade arrendadora domiciliada no exterior, confirmando a ateitação do bem pelo USUARIO. 9. Pagamento pela aquisição do bem~ efetuado pela socied!

de arrendadora domiciliada no exterior ao VENDEDOR.

lü , Pagamento d a s obrigações contratuais assumidas . pelo

51, •

11. Pagamento das obrigações contratuais assumidas pela-sociedade de arrendamento mercantil domiciliada no pals i sociedade arrendadora domiciliada no exte rior.

.» 52 "

4.2.5., Arrendamento Mercantil Internacio-nal de Importação com Vendedor do Bem.

~CIEDADE

ARRENDADORA

DOMICILIADA NO

EXTE

-RIOR.'I'

2

1 3

5

6

4

ARRENDATÃRIO

DOMICILIADONO PATS(VENDEDOR

e ao -mesmo tempo USU~RIO do bem) e• 53' •

1. Assinatura do contrato de arrendamento entre a socieda de arrendadora domiciliada no exterior e o ARRENDAT~ -RIO do~iciliado no paIs.

2. Ordem d~ Compra (ou pedido de compra) emitida pela so-ciedade arrendadora domiciliada no exterior ao VENDE -DOR do bem, que neste caso ~ o pr6prio ARRENDATARIO.

3. Emissão da nota de venda do bem pelo VENDEDOR(= ARREN-DAT~RIO), que sera contabilizada como uma "e xpc rtaç ào "

peJo pals.

4. Pagamento pela aquisição do bem efetuado pela socieda-de arrendadora domiciliada no exterior ao VENDEDOR

(= ARRENDATARIO),

5. Pagamento das Obrigações contratuais assumidas pelo A~ RENDAT~RIO i sociedade arrendadora domiciliada no ex -terior.

6. Opção do ARRENDATARIO, ao final do contrato, de comprar

54 '.

4.3. Aspectos Operacionais e Fiscais

Nesta seçao abordaremos os principais as-pectos que devem ser considerados ria elaboração de um plano de arrendamento m~rca~til. Nosso enfoque sera so -bre a modalidade de operação que classificamos como "ar-rendamento mercantil nacional comumll,conforme comentã

. t e rí 35

rlOS an erlores .

4 .3. l. Tipo dOe Bem

Poderão ser objetos do contrato de arren-damento qualsquer. tilpOS de bens e servlços. 36 assocla. d os-como transporte ~i nstala çâo, ete _e- _ - c1as sificãv.eis c o n

tabilmente no ativo imobilizado. No quadro a seguir~ a ~

p r e se nt amos a1 9uns ti Po s d e bens por pr azo de de p re c ia

- 37

çao

35. Vide caracterlsticas principais desta modalidade no Quadro 3. 4., p.4 1 .

36. No caso de computadores, teremos o bem (hardware) e o serviço (software), ambos fazendo parte do contra to, sendo que as vezes o valor de serviço supera õ

do próprio 'bem.

QUADRO 4.5 - EXEMPLOS DE BENS DE ATIVO IMOBILIZADO

I.ENS

DEPRECI~VEIS EM 5 ANOS (20% AO ANO)-au tomô v e í s

.ônibus

-c aminhô e s

-c ar-re t a s

·tratores

-pontes rolantes -computadores .perifericos

~ omâquinas eletricas "pórticos móveis ·filtros especiais

\J1 \J1

BENS DEPRECI~VEIS EM 10 ANOS(lO% AO ANO)

-mãquinas universais • brochadei ras

• dobr ade i r a s

e fresadoras -furadeiras -tornos oinstalações fixas rempilhadeiras loescavadei ras ,"gUinChOS

IOPA..

"B"X . ~_._m_ã_q_U_;_n_a_s__c_o_p_i_a_d_o_r._a_s ~ o_s_e__cadores~ ,~

-,---~---~

• 1 imadores

- ·ma ndr i 1ado r a s

• plainas • forjas •.prensas .moinhos • estufas

4.3.2. prazo contratual

A legislação estabelece apenas um prazo ml-nimo para as operações de arrendamento mercantil, ficando a crit~rio das sociedades de arrendamento mercantil a aceitação de um prazo superior. Frequentemente, o prazo -miximo estari relacionado âs suas fontes de captação de recursos38•

o

prazo mlnimo legal deve ser de 2 anos,pata bens -com vida iitil normal de ate 5 anos-e de 3 anos para os demai s t ipos-de bens móveis e imóveis.Geralmente 'asociedaipos-de de arrendamento mercantil sugeriri â ARRENDATÃRIA um prazo miximo para aoperação corr-esnonderrte a- 70% da prazo de v id-a 'úti 1· nor

mal do bem estabelecido pela legislação sobre imposto de renda.Isto porque, a sociedade de arrendamento mercantil-imobilizari e depreciarã o bem por este prazo acelerado, e a ARRENDAT~RIA poderão, então, otimizar suas

economias-com o imposto de renda,beneficiando-se do menor prazo de depreciação para a ARRENDANTE.

Entretanto, nada impede que o prazo contra-tual seja superior ou inferior ao prazo de depreciação -do bem para a sociedade de arrendamento mercantil ~ desde

57

que esta e a ARRENDAT~RIA assim o desejarem .

4.3.3. Valor Residual Garantido(VRG)

r

um valor que deve obrigatoriamente ser estabelecido a priorino contrato para que a ARRENDAT~RIA no t~rmino do mesm~,possa exercera opção de compra pelo valor previamente determinado . Geralme~te o VRG seri ex-presso como uma percentagem do custo de aquisição do bem, podendo ou não ser corrigido monetariamente. O VGR adequ~ doâ

operação serã igual ao valor contãbil residualpara-a sociedade de arrendamento mercantil, pois ~m VRG supe -rior poderã não ótimizar as economias de imposto de ren -da que a ARRENDAT~RIA obterã na operação~ 2

um

VRGinfe-r tor ence r e cer-â o custo da, operação, poi5, a ARRENDANTE te

rã uma "pe rd a fiscal".

-Portanto~ o VRG adequado a operaçao sera ob tido da seguinte forma:

VRG

=

n ),O,7.t

onde:

n=

prazo contratual do arrendamentogis1ação sobre imposto de renda.

0,7.t= prazo de depreciação do bem para a ARRENDANTE, ou

j

seja, 70% do prazo de depreciação normal.

I

J

Cr$ 1,00

Como vemos , o VRG poderi então variar de simb51ic039, at~ 100% , do custo de aquisição do bem:

Um exemplo ilustrativo explicarâ melhor es te aspecto. Suponhamos que a ARRENDAT~RIA queira adqui -rir uma prensa, cuja vida útil normal estabelecida pela 1e9is 1açã o sob re im pos to de re nda e de 1

°

a nois, atr ave

s-de arrendamento me.r-cant.tI por um. prazo. de, diq amo s , 5a-40 .

--nos . O VRG adequado a operaçao serã de 29%~ obtido da seguinte forma:

3~. Quando n=09~t, VRG sera zero. Porem a legislação obriga o estabelecimento de um valor a priori no contrato,para que a ARRENDATARIA possa exercer a opção de compra. Assim, nos casos em que o valor contábil residual para a ARRENDANTE for igual a zero, ou seja, o prazo contratual.e igual ao pra~ zo de depreciaçãõ acelerada do bem paraia ARREN-DANTE, costuma-se utilizar um valor simb61ico

pa-ra o VRG, como por exemplo: Cr$ 1,00. .

. 59

VRG 5 )===>VRG

=('/1' -

~7)==}

0,7.10

===} VRG

=

0,2857 )VRG"" 0,29Assim, caso VRG seja diferente de 29%

tere-lTlos:

a) Se VRG >29% ,o monta.nte a ser amortizado do bem- atra v~s do pagamento das contraprestações de arrendamento~ serã menor e a ARRENDATARIAdeixaria 9 então , de ob

-ter ma~ores economias de imposto de rendas pois nao se beneficiarã int~gralmente db prazo acelerado de depre-ciaçâo do bem para a ARRENDANTE;

b) Se VRG

<

29%, e caso a ARRENDATARIA exerça a opçao de compra do bem,-haveri uma perda contibil para a ARREN-DANTE, resultante da diferença a menor entre o VRG 'e o valorcontibil residual do bem; que não serã dedutTvel no ato para fins de imposto de renda. Esta diferença -deveri ser registrada no ativo diferido da ARRENDANTE-e amortizado pelo restante do prazo acelerado de depr~_. - d b 1 . d 2 41

claçao o· em, que em nosso exemp o serlae anos .

.