1198900340

1111111111111111111111'"zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA111111"1111dcbaZYXWVUTSRQPONMLKJIHGFEDCBAI1 1

/ 0

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAESCOLA

DE ADMINISTRAÇ~O

DE

EMPRESAS

DE S~O

PAULO

DA

FUNDAÇ~O

GETOLIO

VARGAS

EDSON

TADEU

RAVAGLIO

TAXAS

DE JUROS

PRATICADAS

NO CRtDITO

DIRETO

AO

CONSUMIDOR

Dissertação apresentada ao Curso

de Põs~Graduação

da EAESP/FGV

-Area de Concentração: Administr~

ção Contábil

e Financeira, como

requisito para obtenção de

titu-lo de mestre em Administração.

Orientador: Prof. Jorge

Queiroz

de Moraes Jr.

ciamento

feito com os recursos obtidos pelas prôprias

lojas.

Palavras chaves: Crediário

- Credito ao consumidor

- C.D.C.

Financeiras,

etc.

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA·

.

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBATAXAS

DE JUROS

PRATICADAS

NO CRlDITO

DIRETO

AO CONSUMIDOR

Banca examinadora

Prof. Orientador

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA---Prof.

---Prof.

\

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAEm homenagem

i

mem5ria

de minha

querida

mãe,

IIflor de samambaia

llque

com

seu

exemplo

de vida,

me

estimulou

a levar

a frente

todos

os meus

projetos.

I

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAN D I C E

I -jihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAI NTRODUCJ{O •••••••••••••••••••••••••••••••••••••

11

- OBJETIVOS DA PESQUISA

Formulação do problema ••••••••••••••••••.••••••

Formulação das hipõteses •••••••••••••••••••••••

Planejamento da pesquisa •••••••••••••••••••••••

111

- ASPECTOS RELACIONADOS AO CDC

XWVUTSRQPONMLKJIHGFEDCBABreve histõrico •....•.•..••...•..••...

Mecanismo de funcionamento •••••••••••••••••••••

IV

- SELEC~O DAS UNIDADES DE ANALISE

Processo de seleção ••••••••••••••••••••••••••••

Dados sobre Curitiba e o "anel central" •.••••••

Amostra selecionada ••••••••••••••••••••••••••••

V

- COLETA DE DADOS

Taxas de juros praticadas pelas financeiras •••• p. 28

Taxas de captação de letras de câmbio •••••••••• p. 31

VI

- CUSTO EFETIVO DO CRtDITO PARA O CONSUMIDOR

Encargos do credito direto ao consumidor ••••••• p. 32

Construção das tabelas de financiamento •••••••• p. 35

CálculO das prestações ••••••••••.•••••••••••••• p. 36

Câlculo da taxa efetiva ••.••••••••••••••••••••• p. 37

VII

- TAXAS PRATICADAS IIVS"TAXAS ANUNCIADAS

Levantamento das taxas pret icadas. ••••••••••••• p. 44

O peso dos encargos na determinação da taxa •••• p. 48

Cobrança disfarçada de juros ••••••••••••••••••• p. 52

Resumo das conclusões do capitulo ••••••••••••.• p. 55

VIII - ANAlISE INDIVIDUAL DO RESULTADO DAS FINANCEIRAS

Metodos de anãlise utilizados ••••••.••••••••••• p. 58

Fluxo de caixa das operações do CDC ••••••••.••• p. 58

Conceito e forma de avaliação do "spread" •••••• p. 63

"Spreads" obtidos pelaszyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

f'tnance tras

no CDC ••••• p. 68

O risco de flutuação nas taxas de captação ••••. p. 85

Anãl ise econômico

ftnencelra

tradicional. •••••• p. 88

IX

- ALTERNATIVAS AO CRtDITO DIRETO AO CONSUMIDOR

O CDC sob a ótica do consumidor •••••••••••••••• p. 96

O CDC do ponto de vista do lojista ••••••••.•••• p. 99

X

- CONCLUSOES E CONSIDERACOES FINAIS •••••••••••••• p.106

BIBLIOGRAFIA'; ••••••••••••..•••.••..••••••••••••• p.110

p.

6

p.

8

p. 11

p. 12

p.

p. 14

p. 15

p. 18

p. 19

p. 22

ANEXOS

CAPITULO

11111INTRODUCAo

O sistema

de crÉdito

direto

ao consumidor

foi

instituido

no Brasil,

no final

de

1.966,

como

forma

de

facilitar

a aquisição

de b~ns

de consumo

duriveis

pela

população

e, consequentemente,

estimular

o

desenvolvi-mento

do

setor

industrial.

O comercio

tambem

seria

be-neficiado

por

este

sistema,

pois

alem

do esperado

in-cremento

nas

vendas,

poderia

liberar

recursos

ate

en-tão

empregados

no financiamento

das

vendas,

pa.ra a am

pliação

dos

investimentos

em estoques

ou

abertura

de

novas

lojas.

As

Sociedades

de

Credito,

Financiamento

e Inves

timento

(11Financeiras

11)que

ji

hi algum

tempo

vinham

operando

no financiamento

de capital

de giro

de

empre-sas,

foi

concedida

com

exclusividade,a

permissão

para

operar

neste

segmento

de credito.

As financeiras,

aplicavam

recursos

em

emprésti-mos

ou

financiamentos,

recebendo,

em contrapartida,

du-plicatas

ou notas

promissórias

e lastreadas

nestes

fi-nanciamentos,

estavam

autorizadas

a captar

recursos

no

mercado,

mediante

a emissão

e

venda

de

letras

de câmbio,

com

seu

lIaceitell•

7zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

magazines

e das

redes

de

lojas

de artigos

mais

sofisti-cados

os quais,

com

o sistema

de vendas

em prestações

tornaram-se

acessiveis

às camadas

de população

de mais

baixa

renda.

Atualmente,

porem,

com

a economia

em fase

de re

cessão

e altas

taxas

inflacionárias,

o sistema

perdeu

a

importância

que

havia

conquistado

inicialmente

e tem

re

cebido

criticas,

principalmente

com

relação

ao

nivel

das

taxas

de juros

praticadas.

O presente

trabalho,

pretende

apresentar

uma

~a

lise

do credito

direto

ao consumidor

em bases

atuais~o~

centrando

as atenções

nas

taxas

de juros

praticadas

e na

conveniência

ou não

do

sistema

para

os

lojistas

e

consu-mi dores.

\.

CAPITULO

"11"

OBJETIVOS

DA PESQUISA

1. Formulação

do

problema.

O financiamento

das vendas

a prestação,

no

Bra-sil, pode ser feito

diretamente

pelo comerciante

ou por

intermedio

de empresas

de credito,

financiamento

e

in-vestimento,

denominadas

"financeiras

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAll •As financeiras

são entidades

que visam,

funda-mentalmente,

a concessão

de credito

a medio

prazo,

ao

consumidor,

para a compra

de bens duráveis

como

automó-veis e e1etrodomesticos.

Seus recursos

são mobilizados

junto

ao mercado

de capitais

por meio

da emissão

e

ven-da de letras

de câmbio

e repassados

diretamente

aos con

sumi dores

finais

(credito

diretissimo)

ou com a interve

niencia

dos lojistas

(credito

direto).

Em outro

capitulo

deste

trabalho

estará

sendo

detalhado

o mecanismo

de funcionamento

do credito

dire-to ao consumidor

em suas diversas

modalidades.

Por

ora

convem

concentrar

a atenção

na formulação

do problema

.de pesquisa.

Diversos

autores

tem publicado

trabalhos,

nos

quais

procuram

avaliar

a importância

do credito

direto

ao consumidor

e, por extensão,

das financeiras,

no

de-senvolvimento

econômico

recente.

con-9

sumo

duráveis

e, particularmente,

da

industria

automobi

l1stica1•

As principais

vantagens

atribuidas

ao CDC

sao:

a)

permitir

às empresas

comerciais

liberar

recursos

de~

tinados

a suportar

o financiamento

das

vendas,

para

investimentos

em estoques

ou abertura

de novas

lojas;

b) possibilitar

aos

lojistas

a comp~a

a vista

das

merca

dorias

para

revenda,

proporcionando

a obtenção

de

descontos

compensadores;

c) não

incidência

do

ICM

sobre

os acrescimos

provenien-tes

das

operações

financeiras;

d) reduzir

os custos

dos

financiamentos,

graças

às

eco-nomias

de escala

por

parte

das

financeiras,

desde

a

captação

de

recursos,

ate

a análise

e aprovação

do

credito.

(1) DIAS,

Fernando

A.

Ferreira.

Tecnicas

em credito

dire-to.

Rio

de Janeiro,

APEC,

1974.

p.11-17.

NEUAUS,

Paulo.

Credito

ao consumidor

(uma

análise

eco-nômica).

Rio

de Janeiro,

IBMEC,

1976.

p.181-193.

SAMPAIO,

Renato

T.

Financeira,

a experiência

brasilei-ra.

Belo

Horizonte,

Comunicação,

1979.

p.19-22.

ALMEIDA,

Julio

Sergio

G.

Um estudo

sobre

as

financei-ras

no triênio

1965-67.

Revista

Brasileira

de

Merca-dos

de Capital.

Rio

de Janeiro,

6(17),

1980.

Por

outro

lado,

inumeros

artigos

publicados

em

jornais

e revistas

semanais

tecem

pesadas

criticas

ao

cre-dito

direto

ao consumidor

e, em particular,

às taxas

de ju

ros

praticadas,

qualificando-as

de abusivas2•

-Embora

tais

artigos

não

tenham

o mesmo

peso

ac!

demico

dos

trabalhos

anteriormente

citados,

fazem

suscitar

a discussão

em torno

do assunto.

- As

taxas

de juros

do credito

direto

ao consumidor

são

de

fato

abusivas?

O financiamento

com

recursos

dos

próprios

lOjistas

pode-ria

ser

feito

a taxas

inferio~es

às do COC?

- Os lojistas

que

operam

atraves

do COC

tem

vantagens

em

relação

aos

que

preferem

bancar

o financiamento

das

ven-das

com

recursos

próprios?

(2) FOLHA

DE S~O

PAULO.

Consumidor

passa

a pagar

mais

na

compra

a credito.

são

Paulo,

06.10.79.

17p.

FOLHA

DE S~O

PAULO.

Cuidado

com

o crediário.São

Paulo,

26.04.81.

32p.

REVISTA

VIsAo.

Quanto

custa

comprar

a prazo

nas

lojas.

são

Paulo,

junho

de

1.981.

FOLHA

DE S~O

PAULO.

Como

calcular

os juros

no crediário

são

Paulo,

16.05.82.

35p.

FOLHA

DE S~O

PAULO.

Agiotagem

no crediário.

São

Paulo,

13.11.82.

1 1zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

2. Formulação

de hipóteses.

Ante

o que

foi

exposto

no tópico

anterior,

o se

guinte

quadro

de hipóteses

apresenta-se

quase

que

de ma

neira

expontânea.

Convem

ressaltar

que

na formulação

das

hipóteses

procurou-se

isentar

de quaisquer

preconceitos

ou de

po;

sicionamento

contrário

ou favorável

ao

sistema

de credi

to direto

ao consumidor.

As hipóteses

foram

redigidas

em termos

negativos

ao

coe

pelo

fato

deste

sistema

ser

o objeto

de estudo.

HIPOTESES

PRINCIPAIS:

a) O custo

do credito

ao consumidor

está

exageradamente

elevado,

proporcionando

às financeiras

rendimentos

bastante

expressivos.

b) As taxas

de juros

cobradas

dos

consumidores

são

mui-to superiores

às

taxas

de

inflação

e ao custo

efeti-vo do dinheiro.

c)

O financiamento

com

recursos

dos

próprios

lOjistas

poderia

ser

feito

a taxas

inferiores

às do COCo

HIPOTESES

COMPLEMENTARES:

d) As

lojas

e financeiras

adotam

práticas

operacionais

que

induzem

o consumidor

a pagar

taxas

efetivas

de

juros

mais

elevadas.

e) As

tabelas

publicadas

nos

jornais,

conforme

regula-mentação

do BACEN

não

refletem

as taxas

praticadas

nas

operações

das

financeiras.

do

risco

próprio

de cada

ramo

e da diluição

dos

cus-tos

fixos

no financiamento

de grandes

valores.

3. Planejamento

da pesquisa.

Para

a comprovação

das

hipóteses

formuladas,

i-dealizou-se

a estrategia

metodológica

descrita

a seguir.

•

a) Seleção

das

unidades

de análise,

mediante

a delimita

ção

de uma

região

central

de Curitiba

e investigação

junto

às próprias

lojas

das

financeiras

a elas

conve

niadas.

b) Obtenção

das

tabelas

de

taxas

praticadas,

publicadas

semanalmente

pelas

financeiras

atraves

das

associa-ções

regionais

das

empresas

de credito,

financiamento

e investimento

e comparação

com

as taxas

de captação

de

letras

de câmbio,

publicadas

pela

ANDIMA,

Associ~

ção

Nacional

das

Instituições

do Mercado

Aberto,

pr~

curando

determinar

a margem

bruta

das

financeiras

nas

operações

de CDC.

c) Análise

dos

balanços

das

empresas

selecionadas,

pro-curando

determinar

a rentabilidade

obtida

no

19

se-mestre

de

1.987

e outros

indicadores

de

interesse

p~

ra o estudow

1 3zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Esta

pesquisa

deveria

abranger

tanto

as

lojas

que

operam

atrav~s

do

coe

quanto

as que

financiam

suas

vendas

com

recursos

próprios.

Pretendia-se

comparar

o

custo

final

para

o consumidor

nas

duas

modalidades.

No decorrer

dos

trabalhos,

emergiram

algumas

dificuldades

não

previstas

no planejamento

inicial

da

pesquisa,

o que

implicou

no redirecionamento

do

instru-mental

utilizado

para

a comprovação

das

hipóteses

for-muladas.

Por

outro

lado,

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAã

medida

em que

se foi

aprofu~

dando

no estudo,

outros

fatos

at~

então

desconhecidos

vieram

ã

tona,

ensejando

a sua

inclusão

entre

os

tópi-cos

abordados.

CAPfTULO

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA1111111ASPECTOS

RELACIONADOS

AO CDC

1. Breve

histórico.

Embora

as Sociedades

de Credito,

Financiamento

e Investimento

já existissem

formalmente,

desde

a deca

da de 40,

a regulamentação

do credito

direto

ao

consu-midor

(CDC),

na forma

como

se pratica

atualmente

se deu

com

a Resolução

NQ 45,

de 30 de dezembro

de

1.966,

do

Banco

Central

do Brasil.

Dentre

outras

providências,

aquele

normativo

e~

tabeleceu

que

as financeiras

deveriam

destinar

pelo

me-nos

40%

dos

recursos

obtidos

por

meio

de aceites

cam-biais,

para

o credito

ao consumidor,

sendo

que

os

60%

restantes

poderiam

ser

aplicados

no financiamento

para

capital

de giro

das

empresas.

Posteriormente,

outros

a

tos

normativos

iriam

elevar

o percentual

relativo

ao

CDC

para

100%.

Ate

então,

as financeiras

estavam

operando

nos

financiamentos

a medio

prazo,

alternativamente

aos

bancos

comerciais,

os quais,

em razão

do decrescimo

dos

depósitos

a prazo,

não

se

interessavam

mais

por

aquele

tipo

de operaçã03•

15zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

As demais

providências

da Resolução

NQ 45

fo-ram:

a) a eXigência

de contrato

escrito

e formal

para

as

ope-rações

realizadas,

com

a observância

do prazo

de 6 me

ses

para

as

letras

de câmbio

dele

resultantes;

b) o financiamento

de compra

contratado

diretamente

com

o consumidor

final,

teria

por

garantia

principal

a

a-lienação

fiduciária

do bem

objeto

da transação

e nao

poderia

exceder

80%

do valor

da venda;

c) possibilidade

de

interveniência

da empresa

vendedora,

como

sacadora

de letras

de câmbio,

desde

que

o

produ-to da negociação

no mercado

fosse

destinado

especifi-camente

para

o financiamento

de clientes

da vendedora

para

a adquisição

a vista

de bens

e contasse

com

a a~

desão

do clienteyno

convênio

firmado

entre

a loja

e a

financeira.

Posteiormente,

aboliu-se

a obrigatoriedade

da ~

lienação

fiduciária

e permitiu-se

a desvinculação

parcial

entre

as operações

ativas

e passivas,

além

de

processar--se

inumeras

alterações

nos

limites

operacionais,

prazos

de financiamento

e nivel

de taxas

praticadas

pelas

finan

ceiras.

2. Mecanismo

de funcionamento.

o

crédito

direto

ao consumidor

compreende,

bas!

camente

duas

modalidades

de operação:

com

a

interveniên-cia

da loja

vendedora,

também

denominado

"direto"

e

sem

a interveniência

desta,

denominado

"diretissimo".

financiamento

i firmado

pelo

consumidor,

diretamente

com

a financeira

e, em geral,

são

estabelecidas

as

se-guintes

condições:

a) a financeira

abre

ao comprador

cridito

corresponde~

te ao valor

do bem

adquirido;

b) o comprador

saca

letras

de câmbio

contra

a financei

ra que,

após

apor-lhes

o seu

aceite,

efetua

sua

co-locação

no mercado;

c) o comprador

emite

a favor

da financeira

notas

promi~

sórias

correspondentes

ao valor

total

do dibito

con

traido.

Observe-se

que

o estabelecimento

comercial

não

figura

no esquema

acima,

processando-se

as relações

de

dibito

e cridito

exclusivamente

entre

o financiado

e a

financeira.

Nas

operaçoes

de financiamento

contratadas

com

a interveniência

da empresa

vendedora,

faz-se

com

que

o consumidor

adira

ao contrato

previamente

estabelecido

entre

a empresa

vendedora

e a financeira.

Em linhas

gerais

essas

operaçoes

se

desdobram-da seguinte

maneira:

a) no convênio

firmado

entre

a financeira

e o estabele

cimento

comercial,

estabelece-se

que

a financeira

concederá

cridito

aos

eventuais

consumidores.

b) por

ocasião

da venda,

a empresa

vendedora

colhe

do

comprador

a adesão

ao convênio

por

ela

celebrado

com

a financeira.

1 7zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

financeira

que,

apos

apor-lhes

o seu

aceite

efetua

sua

colocação

no mercado.

d) a empresa

vendedora

emite

a favor

da financeira

no-tas

promiss5rias

correspondentes

ao valor

total

da

operação,

recebendo

em troca,

o valor

a vista

do

produto

financiado.

Nas

operações

de financiamento

com

interveniên

cia,

a empresa

vendedora

e responsável

pela

aprovação

do credito

e pelo

recebimento

das

prestações.

A

finan-ceira,

nesse

caso,

apenas

fornece

os recursos,

recebe~

do da pr5pria

interveniente

o montante

dos

debitos

men

sais

dos

clientes

financiados.

4

CAPITULO

" IV "

SELEC~O

DAS

UNIDADES

DE AN~LISE

1. Processo

de

seleção.

Conforme

o exposto

em

capitulo

anterior,o

pre-sente

trabalho

tem

por

finalidade

a análise

de

alguns

aspectos

relacionados

ao

credito

direto

ao consumidor,

(CDC)

e, em particular,

das

taxas

de juros

praticadas

pelas

sociedades

de

credito,

financiamento

e investime~

to

(financeiras)

que

operam

em

Curitiba

nesta

modalida-de modalida-de credito.

Para

selecionar

as

financeiras

que

atuam

no

mercado

de

Curitiba,

foi

necessário,

inicialmente,

pro-ceder

a um

levantamento

das

lojas

e demais

estabeleci-mentos

comerciais

que

tradicionalmente

praticam

o credi

to ao consumidor,

para

depois

identificar,

mediante

co~

sulta

às

próprias

lojas,

as

financeiras

a elas

conveni!

das.

O processo

de

seleção

desenvolveu-se

da

seguin-te maneira:

19)

Delimitação

de

uma

região

da cidade,

localizada

en-tre

as

praças

Tiradentes,

Osório,

Rui

Barbosa,

Sen!

dor

Correia

e Santos

Andrade,

denominada

"anel

cen-tral

de

Curitiba",

onde

há uma

maior

concentração

de

estabelecimentos

comerciais.

1 9zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

39)

Verificação

"in

loco"

da existincia

dos

estabeleci-mentos

comerciais

cadastrados

e inclusão

de

novos,

de

vez

que

a ultima

lista

telefônica

disponivel

ha

via

sido

elaborada

há mais

de tris

anos.

49)

Aplicação

via

telefônica

de questionário,

com

o pr~

pôsito

de

identificar

as financeiras

ligadas

a cada

uma

das

lojas

relacionadas

e obter

outras

informa-ções

de

interesse

para

o estudo.

Uma

côpia

do

ques-tionário

está

apresentada

em anexo.

2. Dados

sobre

Curitiba

e o "anel

central".

Os primeiros

capItulos

da histôria

de Curitiba

foram

escritos

a partir

da

Praça

Tiradentes.

Naquela

praça

encontra-se

o marco

zero

da cidade,

em torno

do

qual

foram

erguidas

as

primeiras

edificações

e se

insta

laram

as primeiras

casas

comerciais.

Com

o passar

do tempo,

a cidade

foi

se desenvol

vendo,

principalmente

em direção

ao sul

e o comercio

a-companhou

este

movimento.

O centro,

no entanto,

manteve

a impotância

e

ainda

hoje

reune

um elevado

numero

de

estabelecimentos

comerciais.

Yoshisawa5

em sua

dissertação,

demonstrou

que

em

1.976

o centro

ocupando

cerca

de

1% da área

urbana,

detinha

14% das

lojas

de eletrodomesticos

e 59%

das

lo-jas

de confecções

da cidade.

As figuras

1 e 2 a seguir,

apresentam

o "anel

central"

e o posicionam

em relação

a cidade

como

um todo.

I'A IIIA

JoIozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

----zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

----...,

N[~~1 o __r-o

••

:o:xwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

111 A NC O o

----.I O __ -:.:---;'~_--,

~~_ I< IA IU O

o

-_.-o

O

•••

o

\oi

o

Anel central

,.---_.

- ----zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA---..,

xwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA21

N

Q)

jihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAC ID A D E IN D U STIIIA l

D .C O M PIIID O

.

I(\O U EIIIA O

I'IN H ElltIN H O

G A N C K IIIH OZYXWVUTSRQPONMLKJIHGFEDCBA

I

U M liA li A

Figura 2: Centro e bairros

de Cu r it I bo.

ANUNCIADA

PRAT;:Ar~ ---~ e. 3 40í.ét .. 88

0idcbaZYXWVUTSRQPONMLKJIHGFEDCBA. 0 t · . 8 8

61.iiê.• 88

0Le·6.88

o .fc ..

88ZYXWVUTSRQPONMLKJIHGFEDCBA0 ~ .~ t..8 8

e

.ilb.88~i.~L88 e .e6.88 04.e6.B8 04.H..88 64." t. .8 8

tJ4.é6.88

04.tt .. 88

0~.%.88

04.il ,.88

&4.f~.88

66.e6.88 06.,t.•8S

es.

f.é.,. 88 06.t6.88 66.t;:,.88 06.b.88 66.66.88 06.e6.880 t..~ - · .8 8

06.M.88

66.t6.83

0 i : , . b . 8 8

06.~':'.88 06.il6.88

6 6 .~ t • • 8 8

06.e.6.88 66.~6.88

e6.f~.88jihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

67.6é .. 8B

67.€:~.8a

0 7 .0 t,.8 &

fi7.66.88 07.eL8S 07.~6.88 07.~6.88 07.~:.88 08.f,~.88 08.é·: .. 88 08.S6.8B 08.t)l.S8

6 8 .0 t .• 8 8

08.ík.88

0 8 .0 é ·.8 8

08.06.88

6 E : .~ 6 .8 8NMLKJIHGFEDCBA 08.et.88

08.06.88 09.06.88

09.eLas

17 •t,:..88 23.06.88 23.~6.88 6 7 B 9 10 11 12 13 i4 3 16 17 18 19 20 2 í :'Fi e. e. 23 24 26 '17 ~ I 28 29 30 '),~ •.a " 'i Je. 33 34 3~ 36 37 3B 39 40 41 42 43 44 43 46 47 48 49 ~0 51 ~2 ,,~. ..JJ ~,4 "•.. ..J.J ~6 37 ~8 59

dvadora Braste~p Hoveis Pinheiro

Lavidur~ BrastEm~ Bri~im~t

Lav.WestinQhous€ Arapua

Livitiora ~~istEM~ Jum~o EIElro

lavadora Bra~te~~ AraDua Li\lidofCi Ellxuta . Ari~ljd

Refrigerador Clinax Her~e5 Macedo Depurador Sug9ar HErmEs KatEdo Batedeira Arno Hermes Macedo F09iO Bra~lE~p Pro~dotiMO roga0 C.Caprice Junilar

Fogao C.Ca~ri(E KDVEi~ PinhEiru

FOgãO '.Gr a,) Pr ix r11';~icy Fogio C.Grdh Prix Feli~e" .

Fosao C.Ci\P!' ic e Hermes 11aC\:'uD

Fogao C.Capricr StiEr Plus

Fogao C.Ci~rice Tar ba

Unifortlt tit·futebol JaiJjao

Con'uGto estofado MOVEis PinhEiro

S~la dt jantar TroiL TV ?~ilcG Hitashi Amer'canas

TV P11i1[C, H itasI! i l';f"sL<lti Fogao Chamofiix Madison

Fosao C.CapricE Issi Kagdzin

F09ão Chamoli'>: JUIilOOEletr o

Fogaú SE"illil€:T PETilêilüDucands

Col-hao Porto Fino HEr;e~ Macedo

Guard ••rllU:lti HEHiE:S f'íacecio

Cama CD~ D~U HEr=es MaCEdo

Dor~itorio Lelilia HermEs Katecio

EstantE dupla Hermes Macedo

rif"~ti rEdemcla Hf"rlllE'stíacdo

Conjunto esto+ado Henlles Mace u

Conjunto E"sloftido Her~Es Kattdo Car~ete (rn2l Hermes Macedo

i-íbé! tom 4 lsdilqllt·ta~ líü\lt"i~ PinltEirú

Colchao Probel Moveis PinhEiro

Stereo CCC: hllVE'i5 Pirillt·irú

Caffia BerqalG Haveis Pinheiro

BEl iche Loi'liit\i- HúVE·is Pinhé'iro

Dormitorlo Mantelarla Haveis Pinheiro

Rt::·frrs. Prusdo; ilIlú i-íllVE'i ~PiIlhé'iro

Fo~ao Dako Moveis PinheiFl

Raaio grtivador Herlllt_ MacEdú

Micro system HeriEs Macedo

Ra~io relosiü digital ~ErIllE~ ~d(Edo Raolo grava~OF Her;e~ "acedo Radio gravador HEr~Es Ktictdo Sist.IntegF.AH936 Hermes Macedo

stereo aus i ( cent er HErmes ~íacEdo

Lavadora enxu~a Arapua FOgiD C.Caprict Ara~Ud Raquete DOniY FeJato Ld\ldriOfd Enxuta Ara~ud

Tintas Arno Iwersen

Frtezer ProsdociruG EmLE Joyu u e ma}a~ r.esoia TV Ph í1CLI Hitctsllj ~íE5li1ti

TU

Philcü hitashi AmEricanasULTRACRED

GUARA1~YFt:NICIA

PAO DE AC'!CAR

Ft:NICIA

mf

elA

HIí H~;HM

FENICIA

ULTRACRED

ULTRACRED

F i:RNAMBUCANAS

U TRACRED Hr"ÍUlTRACRED

ULTRACRED

su TlP rc

U....

TRACRED

LOSAHGO FACI nAHESBLA

PARANhl1LTRA2RED

PA DE ACUCAR

PEkNAtíBUCANAS

Hi'l H~í U~/ 110 HhHM

Hr; Hrí HI1Hr:

L1LTRACRED

ULTRACRED ITRAC~E[)

ULTRACREDlIL RACRED

L1L

RACRED li~TRACREDULTRACRED

Hi'í Hi) H~í Hi'í Ht-í Hi'! HKFENICIA

FENICIAi1ULTI? IC

FElUCIA FININVESTLOSM~GO

líESBLAtiESBLA

FAC-

!TA 28,36 25,70 25,20 26,J0 25,20 25,20 25,8~ 25,86 25,86 27,27 28,36 28,36 25,20 28,3627r92

28,36 28,36 ')~

~.,

,-/,,-,-, 28,36 26,63 26,94 26,~0 28,93 28,36 26rSC 26,50 27,92 27,92 '17 O'i c..J r!c.. 27,92 27,92 27,92 27,92 27,92 27,92 .28,36 28,3628t36 28,36 28,36 28r36

28,36 28,36 27,92 27,92 27,92 27,92 27,92 27,92 27,92 27,27 27,27 27,23 27,27 28,32 26,6e 19,45 19,45 17,18 25,30

2 5 , n

23,20 26,50 2:,26 25,20 22,49 2i,31 2i,e7 26,49 26,87 27,23

25 ..20

24,36 26,30 26,12 26,12 21",24 28,~3 26,95 26,60

,.,~

".-. t..t.,c..J 2~,~~2/,titi

2ó,50

26~!j0 2e,43

2i779

2i,0e 22,5'4 'i'1'1' (,.--11t.6 l"",'-I '}-') '-'- ,c..~1 22,61 21,72 20,59

')c I j~

c ..\.'l\J .•t

28,12

2S', ~~ 26,33

....,.., :-.::

&:.11.(.,..1 26]i1 27,76 e.7,74 22,94 23,9 22,63 23,62 22,94 24,20 24,64 26,32 267~i3 27,24

26152

23,99 37,48 18,00

22zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

3. Amostra

selecionada.

Todo

o processo

de

seleção

foi

realizado

entre-os meses

de abril

e maio

de

1.987

e compreendeu

mais

de

1.000

chamadas

telefônicas

e a aplicação

efetiva

de

cer-ca de

700

questionários.

A titulo

de curiosidade,

~ interessante

regis-trar

que

apenas

dois

comerciantes

se negaram

a responder

ao questionário.

Dada

a pouca

importância

para

o estudo,

as duas

lojas

foram

exc1uidas

da amostra.

A maior

dificuldade

na fase

de

seleção

deveu-se

a desatualização

da lista

telefônica,

de vez

que

em

cam-po constatou-se

a existência

de diversos

estabelecimen-tos

comerciais

cujos

telefones

não

constavam

na lista.

~

l~m

disso,

muitos

dos

numeros

de

telefones

cadastrados

haviam

sido

alterados,

o que

requereu

inumeras

consultas

ao serviço

de

informações

da Te1epar,

concessionária

lo-cal

dos

serviços

telefônicos.

Os quadros

a seguir

apresentam

uma

sintese

do

levantamento

efetuado.

Quadro

1: Demonstrativo

das

lojas

por

condição

de venda.

% do Total

Condição

Quant.

Lojas

Somente

vendas

a vista

152

Vendas

em prestações

500

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA-

Com

recursos

próprios

320

-

Pelo

CDC

180

TOTAL

652

23,31

76,69

Verifica-se

no quadro

1 que

a maior

parte

das

lojas

da região

central

de

Curitiba

(500

lojas

ou

cer-ca de

77%)

vendem

em prestações,

sendo

que

320

lojas

o-peram

com

recursos

próprios

e 180,

através

de financei~

ra s , pelo

COCo

Apenas

152 das

652

lojas

selecionadas

vendem

u-nicamente

na condição

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA11a vista

ll•

Este

segmento

é

com-posto

por

pequenas

lOjas

de calçados

e confecções,

alg~

mas

boutiques,

bazares,

lojas

de ferragens,

armarinhos

e outras

que

comercializam

artigos

de pequeno

valor

uni

tario.

24zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Quadro

2: Demonstrativo

do numero

de estabelecimentos

por

ramo

de comércio

e tipo

de financiamento.

Ramo

de comércio

Vendas

a

Financ.

Financ.

TOTAL

vista

próprio

p/

coe

Confecções

e calçados

82

180 104 . 366Joalherias

e reloj.

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA9 53 62Móveis

e eletrodom.

15 4055

Otica

e cine-foto

2 36 5 43Presentes

e perfumaria

16 9 1 26Ferragens

e mat.constr.

11 7 2 20Armarinhos

12 3 15Utilidades

domésticas

10 1 2 13Artigos

esportivos

3 8 12Lojas

de departamentos

10 11Auto-peças

4 3 7Aparelhos

eletrônicos

1 1 4 6Material

médico-odont.

45

Instrumentos

musicais

2 3Veiculos

2 2Outros

4 2 6TOTAL

152 320 180 652O grupo

de estabelecimentos

comerciais

que

ven-dem

em prestações

é composto

pelas

lojas

mais

sofistic~

das

de vestuário,

cadeias

de lojas

de móveis

e eletrod~

mésticos,

joalherias,

equipamento

de som

e cine-foto,a!

tigos

esportivos

e outros

de valor

mais

elevado.

rio,

aparelhos

eletrônicos

e veicu10s.

O quadro

3, a seguir,

relaciona

todas

as

finan-ceiras

identificadas

ao

longo

da pesquisa

e as

respecti

vas

quantidades

de

lojas

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAa

elas

conveniadas.

Quadro

3:Demonstrativo

do número

de estabelecimentos

conveniados

a cada

uma

das

financeiras

identi

ficadas.

Financeira

Quant.

de

lojas

Participação

%59

32,8

46

25,6

33

18,3

9

5,0

6

3,3

6

3,3

5

2,8

5

2,8

4

2,2

3

1 ,7

2

1 , 12

1 ,1

2

1 , 11

0,6

1

0,6

1

0,6

1

0,6

1

0,6

1

0,6

1

0,6

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA1 0,6

190

105,6

Cacique

Mu1tiplic

Ultracred

Fininvest

Lojicred

Fenicia

Losango

HM

Sibisa

Pernambucanas

Cédula

Pa ra nã

Guarany

Mesbla

pão

de Açucar

Facil ita

Wo1ksvagen

Banespa

Buri

Itau

Renner

TOTAL

26

Dentre

as financeiras

identificadas,

aparecem

com

destaque

Cacique,

Mu1tip1ic

e U1tracred.

Juntas

es-tas

financeiras

estão

presentes

em cerca

de

77%

das

lo-jas

da

região

central

de Curitiba.Em

segundo

plano

apa-recem

a Fininvest

(5%)

e a extinta

Lojicred

(3,3%).

O quadro

4, a seguir,

demonstra

a quantidade

de

lojas

conveniadas

às

principais

financeiras,

distribui-das

entre

os ramos

denominados

"mo1e"

(vestuário,

teci-dos,

calçados,

artigos

esportivos,

etc.)

e "duro"

{mó-veis,

eletrodomesticos,

aparelhos

eletrônicos,

etc.).

Quadro

4: Demonstrativo

dos

estabelecimentos

convenia-dos

às principais

financeiras,

distribuidos

pelos

ramos

"mole"

e "duro".

Financeira

Quantidade

de lojas

TOTAL

Ramo

"mole"

Ramo

"duro"

Cacique

49

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA1059

Multiplic

46

O46

Ultracred

1122

33

Fininvest

3

69

Lojicred

5

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA6Observa-se

pelo

quadro

apresentado

que

há uma

certa

tendência

das

financeiras

se especializarem

em de

terminados

ramos

do comercio,

como

e evidente

nos

casos

da Cacique

e da Mu1tip1ic

(ramo

"mole")

e da Ultracred

(ramo

"duro").

gadas

às grandes

cadeias

de lOjas,

pelo

valor

expressivo

que

movimentam,

quais

sejam:

Fenicia,

do

Grupo

Arapuã;

HM,

do Grupo

Hermes

Macedo;

Guarany,

ligada

à

Brasimac;

Mesbla,

da Mesbla

e Pão

de Açucar,

Facilita

e Buri,

li-gadas

respectivamente,ao

Jumbo

Eletro,

Lojas

Americanas

e Buri.

AMOSTRA

SELECIONADA:

Grupo

I:

- Cacique

2 - Multiplic

3 -Ultracred

4 -Fininvest

5 -Lojicred

Grupo

11: 6 -Fenicia

7 - HM

8 - Pernambucanas

9 - Guarany

10 - Mesbla

11 - pão

de Açucar

12 - Facilita

28zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

CAPITULO

" V "

COLETA

DE DADOS

Ap5s

a definição

dos

objetivos

do estudo,

form~

lação,

hip5teses

e seleção

das

unidades

de análise,

pa!

tiu-se

para

a etapa

seguinte,

que

consiste

na coleta

dos

dados

necessários

para

o desenvolvimento

do estudo.

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA1.

Taxas

de juros

praticadas

pelas

financeiras.

As taxas

de juros

máximas

e minimas

praticadas

no credito

direto

ao consumidor

são

divulgadas

semanal-mente

pelas

associações

regionais

de empresas

de

credi-to,

financiamento

e investimento,

conforme

determina

o

BACEN

- Banco

Central

do

Brasil

-, atraves

de

Resolução

NQ 804 de

10.03.84.·

Mediante

solicitação

às associações

a que

estão

vinculadas

as

financeiras

selecionadas

( ACREFI,

são

Paulo;

ADECIF,

Rio

de

Janeiro

e APARSCIF,

Paraná),

fo-ram

obtidas

as

tabelas

correspondentes

ao

1Q semestre

de

1.987, periodo

coberto

pela

pesquisa.

VI Q)zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA ~ ~ Q) "'O ~ Q) a. Q) "'O ~ '0-Q) u ~zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA rei ~ '0-lL. u O U O ~ VI /ti -o rei u .,... ~ /ti s... a. VI rei X ~ '0-U /ti U~ '0-::E l.O O s, "'O /ti :3 O ' U '0- •

....,~

O·,... ..J::E X ~/tI VI::E Q) > ~ '''-X "'O/tI Q)::E s... U rei s... ~~ •••• 'O-::>::E X urcs .,... ::E•...

a. 'O-~ •••• s:: :3'0-::E::E X Q)reI :3::E O'" /ti ~ /ti E Q) V) ~ONNN-MMMMMMMM~~~_OOMM ~~O~~MOOOOOOOOOOOOOOOOl.Ol.Ol.OO~~~~-

.

~.

-

.

-

.

-

-

-

-

~- .

-

- -

_.

-M~OOOOOOOMMMMMMMMNNNM~~~~ ---NNNNNNNNNNNNNNNNN ~NOO~~l.OMMM--- ~~~~~-Nl.O~N--O~~~OOOOOOOl.Ol.Ol.O~~OOl.O

- . . .

.

.

.

. .

~

.

.

~. . . .

.

.

N~OO~~-MMMMMMMMMMNNNl.Ol.O~OO ---NNNNNNNNNNNNNNNNNN

M~NNN~l.Ol.Ol.Ol.Ol.Ol.Ol.Ol.Ol.Ol.Ol.Ol.Ol.OOO__ -~~~~~OOO~~~~~~~---~~OOOO

R R R R R R R R R R R R ~ R • R • R • • R

Nl.O~OOOOO--- ~~~~ ---NNNNNNNNNNNNNNNNNN l.ONOO-NON~~~MNNNNNl.Ol.O_~~~~ ~MN~~N-M~~l.O~~~~~--O~~MM ~

.

.

.

.

.

.

.

. .

.

.

~.

.

.

. . .

. .

.

.

M~OOOOOO-NNN-OOOOOO--M~~OOOO ---NNNNNNNNNNNNNNNNNN ~~ONl.ONOOl.O~~~-OOOOOOOOOOOO~OONN MO-~Nl.O~l.O~~~~NNNNNN~~~--· .

.

.

.

. . .

.

.

.

.

~

..

.

Nl.O~~~~OOO~OOOOOOOOOOOOOOOO-MM~~

---NNN---- NNNNN

~NNNNNl.ONNNN~~~~~~~~NNNM ~~~~~~---~~~~~~~~MMMN

·

.

. .

.

.

.

. .

. .

.

~

. . .

.

.

.

.

. . .

M~~OOOOOO-NNNN-- l.Ol.Ol.O~

---NNNNNNNNNNNNNNNNN

ONNNNNl.Ol.Ol.Ol.Ol.Ol.Ol.O~~~~~~NNNN

O~~~~~---- ~~~~~~MMMM

• • • • ft ft ft ft ft ft ft ft ~ ft ft ft ft ft ft ft ft

-~~OOOOOO---OOOOOOl.Ol.Ol.Ol.O ---NNNNNNNNNNNNNNNNN

l.OMOOOO~l.Ol.O NNNNNNN_NNN

M~NN~OOOOOOO-- ONNM

ft ft ft ft ft ft ft ft ft ft ft ~ ft ft ft ft ft ft ft ft ft ft

M~OOOOOO--MMMMMNNNNNNNM~~~ ---NNNNNNNNNNNNNNNNNN

OO~OOOO~~~~~~~l.Ol.Ol.Ol.Ol.Ol.Ol.O~~~~

OOO~~N~~MMMMM-- MMM~

ft ft ft ft ft ft ft ft ft ft ft ft ~ ft ft ft ft ft ft ft ft ft ft

-l.O~~OOOONNNNN--- __ NNNM

---NNNNNNNNNNNNNNNNNN

----NNNNMMMMM~~~~l.Ol.Ol.Ol.O~~

00000000000000000000000

.

. .

. . . .

..

~MO~MO~~MO~~-~~-OOl.ON~~N~ O-NNO--NO--NMO-NNO--NOO

/tIrelttlttlttlttlttlttI/tI/tI/tIttI/tI/tIttlttlttI/tI/tI/tI/tI/tI/tI

N----NNNNMMMM~~~~~l.Ol.Ol.Ol.O~

-0000000000000000000000

.

.

.

VIzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA ltI 'ro")zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA O

r-.,...

C1J U s:: ltI s::.,...

u, MN---O~MMOOOOOOOOOOOOOOOOOO~O~OO MMOOoooo~~oooommmmmmmmmNNMN~X ~ ~ ~ ~ ~ ~ ~ ~ ~

ltI ~~OOOOOOOMMMmmmmmmmmm-M~~~ ~ ---NNNN---NNNNN ltIX .f-l ltI

.,...

~ r-.,...

U s:: ltI.,... lL.:E: o .,...IItIc, :::e::

ltI r-.o VI C1J ::E: .o E ltI s:: s, C1J c, s::

.,...

:::e:: s::.,...

::E: MN---O~MMOOOOOOOOOOOOOOOOOO~O~OO MMOOoooo~~oooommmmmmmmmNNMN~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~~OOOOOOOMMMmmmmmmmmm-M~~~ ~~~~~NNNN~~~~~~~~~NNNNN OOOOOOOOOOO~OMMM~ ~~~~~~~~~~~~~oooooom ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~~~~~~MNNNNNMMMM~ NNNNNNNNNNNNNNNNN OO~ MMMMM~OOOOO~~MMM~ --m OOOOOOOOOO~~~~~~-.~oooooomf\~1 ~~~ff\~"''''''''''''''''' "' •.•.

~~~ MMMMM~NNNNN-NMMM~ ___ NNNNN-NNNNNNNNNNN ON---OO-~-OOOOOOOOOOOOOO

MMoooooom~oooo--oooooomN~~

•.

•.

....

•.

M~OOOOOOOOMMMO--OOOOOOM~~~-- NNNNNNNNNNNNNNNNNN

~~N~~~-OOOOOOOOOOOOOOOOOO

~OOM--OOOO~~o~~~~~~~~~omMM

•. •.

•. •.

•.

•.

•.

N~~OOOOooooooo~mmmmmmmmOM~~~~~~~~~NNN~~~~~~~~~NNNN

ON---OO-OOOOOOOOOOO~OOO

MMOOOOOO~~OOOOOOOOOOOONNNO

•.

•.

M~OOOOOOOOMMMMMOOOOOON-MM~ ---NNNNNNNNNNNNNNNNNN OOONooomoooooooooooo~~o mNNM~~~~OOOOOOOOOOOONN~•. •.

•. •. •.

•.

....

N~~~OOOOOOOOOOOOOOOOOOO--~ ---NNNNNNNNNNNNNNNN ON----MMMMoooommmmoooo~MMOOOOOOOOOOOOOOOO~~~~NNNNMM~~OO

•.

•.

•.

•.

•.

•.

•.

•. •.

•.

•.

•. •. •. •. •. •.

•. •. •.

•. •.

•.

M~OOOOOOOOMMMMOOOO----~~~~~-- NNNNNNNNNNNNNNNNN

OON----MMMooooommmmoooo

MMMOOOOOOOOOOOOOO~~~~~NNNNMM~~

•.

•.

•.

•. •. •.

•.

.

MM~OOOOOOOOMMMOOOOO----~~~~---NNNNNNNNNNNNNNNN

~N---OOO---OOOOOOOOOOOOOOOOOOOOO -MOOOOOO~~~ooommmmmmmmNMNm

•.

•. •.

N~OOOOOOOOOMMMmmmmmmmmM~m~ ---NNNNNW---NNNNmONmm-OOO-NNNOOOOOOOOOOOOMMOON

mMM~~oommmooo~~oooooooooooooooo-oo

•. •. •. •. •.

•. •.

•. •. •.

•.

•. •. •. •.

•.

.

-M~OOOOOOOOOMmmm~~~~~~NN~~---NNNN---NNNN Noo~--m~--mMMMMMMMMOOOO~~N ON-MMMOOOO-OOoooooo~~oooom

•• •• •• •• •• •• •• ft •• •• •• •• •• ••

~oomoo __ MM-NNNNNNNN~~mm~ - __ NNNNNNNNNNNNNNNNNNNN

~N----m~~oooooooooooooooooomo~~o

-MOOOOOOOOMoo~mmmmmmmmmNNMMN

•. •. •. •.

•.

•. •. •. •. •.

.

•.

•.

•. •. •.

•. •.

....

....

~~oooooooo--ommmmmmmmm-M~~m~~~~~~NNN~~~~~~~~~NNNNN

ON---OOMMMMoooooomooooo~ MMoooooommOOOONNNNNNNNNMNN

•• •• •• •• •• •• •• •• •• •• •• •• •• •• •• •• •• •• •• •• •• •• b'"

M~OOOOOOOONNNNOOOOOO-MM~m~ _____ NNNNNNNNNNNNNNNNNN mON---mooooooommmmmmmm~~oooo

~MMoooooo~mmm~MMMMMMMNO~M~

•. •.

•. •.

•.

-M~OOOOOOooommmmmmmmmm-NN~m~~~~~~~N~~~~~~~~~~NNNNN

----NNNNMMMMM~~~~mmm~~~

00000000000000000000000

• • • • f', •

~MO~MO~~MO~~_~~-oomNm~Nm

O-NNO--NO--NMO_NNO __ NOO

1tI1tI1tI1tI1tl1tl1tl1tl1tl1tl1tl1tl1tl1tl1tl1tl1tl1tl1tl1tl1tl1tl1tI

N NNNNMMMM~~~~~mmmm~

-0000000000000000000000

-~~-oo~-oom~-oom-oomNm~Mo~M MO-NNO __ NO_-NOO-NNO_NNO

2. Taxas

de captação

de

letras

de câmbio.

As taxas

de remuneração

oferecidas

aos

investi

dores

em

letras

de câmbio

e demais

titulos

de

renda

fi

xa

são

fartamente

divulgadas

pelas

revistas

de economia

e finanças

e demais

publicações

especializadas.

Embora

não

especifiquem

as taxas

por

financeira

e não

esclareçam

os critérios

de amostragem

e

procedi-mento

para

cálculo

das

médias,

tais

publicações

propo!

cionam

uma

indicação

razoável

do comportamento

dos

ju-ros

no mercado

de titulos

de renda

fixa.

O quadro

a seguir

apresenta

as taxas

de

capta-çao

de letras

de câmbio

durante

o primeiro

semestre

de

1. 987 •

Quadro

7: Taxas

de captação

de

letras

de câmbio.

Semana

Taxa minirna

% ao ano

% ao mês

Taxa máxima

% ao ano

% ao mês

31.12

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAa

06.01

07.01

a

13.01

14.01

a

20.01

21.01

a

27.01

28.01

a

03.02

04.02

a

10.02

11.02

a

17.02

18.02

a

24.02

25.02

a

03.03

04.03

a10.03

11.03

a

17.03

18.03

a

24.03

25.03

a31.63

01.04

a

07.04

08.04

a

14.04

15.04

a

21.04

22.04

a28.04

29.04 a 05.05

06.05

a

12.05

13.05

a

19.05

20.05

a

26.05

27.05

a

02.06

03.06 a 09.06

32

CAPITULO

"VI"

CUSTO

EFETIVO

DO CRtDITO

PARA

O CONSUMIDOR

1. Encargos

do crédito

direto

ao consumidor.

As taxas

de juros

publicadas

semanalmente

pelas

financeiras,

através

de

suas

respectivas

associações

re-gionais

não

correspondem

ao custo

efetivo

do crédito

pa-ra o consumidor

de vez

que

são

liquidas

do

IOF

( imposto

sobre

operações

de crédito,

cimbio

e seguro~

e sobre

Op!

rações

relativas

a titu10s

e valores

mobiliários)

e

do

CAC

( custo

de abertura

de crédito)

ambos

embutidos

no

valor

das

prestações.

A inclusão

do

IOF e do CAC

no cálculo

do valor

das

prestações,

vale

ressaltar,

é

regulamentada

pelo

Banco

Central

do Brasil,

através

de normativos

especi-ficos.

Além

dos

citados

encargos,

que

geralmente

fa-zem

com

que

a taxa

efetiva

de juros

seja

superior

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAã

a-nunciada,

é

comum

entre

os

lojistas

a prática

de

ofe-recer

descontos

para

o pagamento

a vista,

o que

provoca

um expressivo

aumento

no custo

do financiamento

para

o consumidor.

1.1

- Custo

de abertura

de crédito.

ços

prestados

pelas

instituições

financeiras.

No que

diz

respeito

ao credito

ao consumidor,f~

ram

estabelecidas

a taxa

de contratação

de operações

a-tivas,

cobrada

ã

razão

de 5% sobre

o valor

financiado

e limitada

ao máximo

de CZ$

70,00

por

operação,

e a taxa

de elaboração

de ficha

cadastral,

correspondente

a CZ$

40,00

por

cliente

- pessoa

fisica

e que

nao

deveria

ser

cobrada

por

periodos

inferiores

a 360

dias.

Tais

tarifas

destinavam-se

a cobrir

os

custos

de emissão

de carnês

e contratos

de

financiamento,pesso-al de atendimento,

recebimento

das

prestações,

formulá-rios,

etc.

Posteriormente,

já ultrapassado

o perlodo

de

congelamento

de preços,

o governo

resolveu

suspender

a

cobrança

da taxa

de elaboração

de ficha

cadastral

6,

permanecendo,

no entanto,

vigente

a taxa

de contratação

de operações

ativas,

usualmente

denominada

CAC

- custo

de abertura

de credito

-.

Hoje,

passados

quase

dois

anos

após

a sua

ins-tituição,

o limite

de CZ$

70,00

por

operação,

está,

evi-dentemente

desatualizado

e

sua

correçao

tem

sido

fre

quentemente

pleiteada

pelas

financeiras.

1.2

- Forma

de cálculo

do

IOF.

Conforme

estabelece

a resolução

1.301

de 06 de

abril

de

1.987,

do Banco

Central

do Brasil,

o

IOF deve

ser

cobrado

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAã

razão

de 0,3%

ao mês,

podendo

atingir

um

máximo

de 3,6%

para

prazos

iguais

au superiores

a 12 me

ses,

sendo

que

sua

incidência

se dá sobre

o valor

do

(6)

Resolução

1.275

de

19.03.87

do Banco

Central

do

Bra-s

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAi1.34zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

principal

financiado.

Entende-se,

por

valor

financiado,

o valor

da compra

deduzido

dos

valores

dados

eventual-mente

como

entrada

e acrescido

do custo

de abertura

de

crédito

e do próprio

IOF,

o qual

estará,

portanto,

em-butido

no valor

da prestação

a ser

paga

mensalmente

p!

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA10

consumidor.

O exemplo

a seguir

ilustra

o cálculo

do

IOF.

Exemplo:

Compra

em 4 prestações.

Valor

da

xwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAcompra ••••••••••••••••CZ$

10.000,00

(+)Custo

de abertura

de crédito ••• CZ$

70,00

=

Sub

-

jihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAT oial ...CZ$

10.070,00

(+)IOF

(ver

explicação

a seguir) •• CZ$

122,31

=

Valor

fi nanc iado •••••.••.••••••

CZ$

10.192,31

O cálculo

do

IOF é feito

de acordo

com

a seguinte

fórmu

1a :

IOF

=

V [(---)

- 1]

1-n

ZYXWVUTSRQPONMLKJIHGFEDCBAiNMLKJIHGFEDCBA0,3%

onde,

V

=

Principal

financiado,

inclusive

CACo

n

=

Numero

de prestações.

No caso,

tem-se:

IOF

=CZ$

10.070,00

[(

1

) - 1]

1 - 4 •

0,3%

•

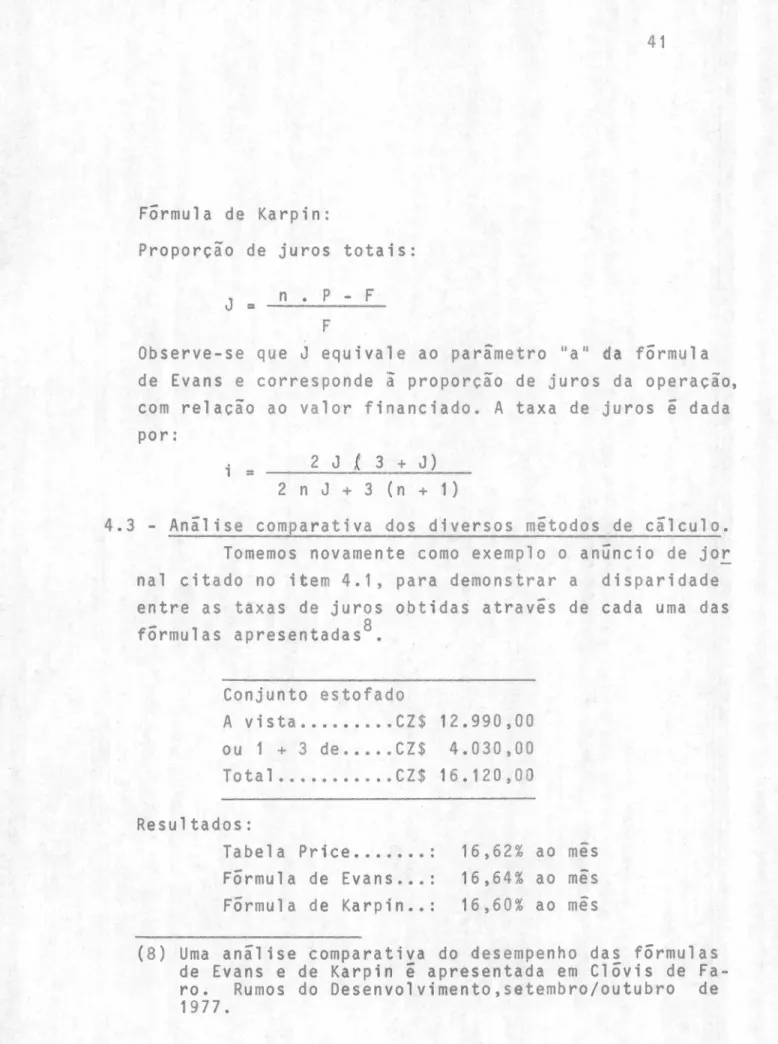

2. Construção

das

tabelas

de financiamento.

As

tabelas

de financiamento

são

construidas

a

partir

da fórmula

abaixo,

a qual

encontra-se

nos

livros

de matemática

financeira

e é geralmente

conhecida

por

IItabe1a

Price

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAll •i ( 1+i

)n

1+i

)n_

1

onde,

C

1

= coeficiente

liquido

n

= numero

de

prestações

i

= taxa

de juros

na forma

unitária.

Após

calculados

os coeficientes

1iquidos

para

os prazos

usualmente

praticados,

acrescenta-se

aos

mes-mos

o IOF,

através

da

seguinte

operaçao:

1

) - 1] 100

- n.IOF

onde,

C

b

= coeficiente

bruto

(inc1uido

o IOF)

C

1

= coeficiente

liquido

n

= numero

de

prestações

IOF=

0,3%.

A partir

da fórmula

apresentada

e de

suas

deri

vaçoes,

as

financeiras

calculam

as

tabelas

de

financia-mento

prevendo

diversas

situações

de

pagamento

(com

ou

sem

entrada,

IIbalões

ll,